Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye la corrección de errores publicada en BOE núm. 58, de 7 de marzo de 1996. Ref. BOE-A-1996-5270.

[Bloque 2: #preambulo]

Por Real Decreto 324/1986, de 10 de febrero, se implantó en la Administración General del Estado un nuevo sistema de información contable. Seguidamente, y con el objeto de desarrollar las normas contenidas en dicho Real Decreto, se fueron aprobando mediante Orden las Instrucciones de Contabilidad aplicables a las subentidades contables de la Administración General del Estado, entre las cuales se pueden destacar las siguientes:

Instrucción de Contabilidad de los Centros Gestores del Presupuesto de Gastos del Estado.

Instrucción de Contabilidad de las Delegaciones de Hacienda.

Instrucción de Contabilidad de la Dirección General del Tesoro y Política Financiera.

Instrucción de Contabilidad de la Central Contable.

Instrucción de Contabilidad de la Deuda Pública Exterior.

En dichas Instrucciones de Contabilidad se regulaban, entre otros aspectos, los documentos contables que se debían utilizar para la incorporación en el sistema de información contable de las diferentes operaciones presupuestarias y económico-patrimoniales producidas en el ámbito de la Administración General del Estado.

En el momento actual se ha procedido a la revisión de las normas que desarrollaban el Real Decreto 324/1986 como consecuencia de la aprobación de un nuevo Plan General de Contabilidad Pública (PGCP), mediante Orden de 6 de mayo de 1994, y de la implantación a partir del 1 de enero de 1996 de una nueva versión del citado sistema de información contable (SIC).

Dentro de dicho proceso de revisión normativa, cabe destacar la elaboración de una Instrucción de Contabilidad para la Administración General del Estado (ICAGE) que, a diferencia de las Instrucciones de Contabilidad antiguas, será aplicable a todas las subentidades contables que componen la Administración General del Estado.

Teniendo en cuenta que la Orden que aprueba la ICAGE deroga de forma expresa las Instrucciones de Contabilidad que se detallan más arriba, resulta necesario aprobar los nuevos documentos contables que se utilizarán para el registro de las operaciones en el ámbito de la Administración General del Estado. Dichos documentos se ajustan en su estructura y presentación de los datos a las nuevas especificaciones del SIC, conteniendo la información necesaria para dar cumplimiento a lo previsto en el PGCP.

La presente Orden consta de ocho capítulos y dos anexos.

En el capítulo I se dictan normas generales en cuanto al ámbito de aplicación de la norma, la expedición de los documentos contables y su tratamiento en las oficinas de contabilidad.

En el capítulo II se regulan los documentos contables del Presupuesto de Gastos; en el capítulo III, los documentos relativos a los pagos a justificar y a los anticipos de caja fija; en el capítulo IV, los documentos de los anticipos de tesorería; en el capítulo V, los documentos del Presupuesto de Ingresos y de las operaciones no presupuestarias; en el capítulo VI, los documentos de la deuda del Estado; en el capítulo VII, los documentos de valores en depósito; y en el capítulo VIII, otros documentos de contabilidad que no encajan en los capítulos anteriores.

En el anexo I se incluyen normas para la cumplimentación de los diferentes documentos contables, cuyos formatos se recogen en el anexo II de esta Orden.

En su virtud, y a propuesta de la Intervención General de la Administración del Estado, este Ministerio ha tenido a bien disponer:

[Bloque 3: #ci]

[Bloque 4: #primero]

Las normas y los documentos contables aprobados en la presente Orden serán de aplicación a la Administración General del Estado.

[Bloque 5: #segundo]

1. Se aprueban los modelos y normas de cumplimentación de documentos contables que figuran en los anexos de esta Orden, que serán utilizados como soporte para el registro de operaciones en el Sistema de Información Contable de la Administración General del Estado.

2. Se faculta a la Intervención General de la Administración del Estado para modificar el contenido y formato de los documentos que se aprueban por esta Orden, así como para determinar en su caso la sustitución de los documentos contables en papel por soportes informáticos para la captura de la información.

[Bloque 6: #tercero]

1. Los documentos contables se expedirán en un solo ejemplar y según el contenido y ordenación de los datos que figuran en los formatos del anexo II de la presente Orden.

2. Los documentos contables deberán ser cumplimentados a máquina, sin enmiendas, raspaduras o tachaduras.

[Bloque 7: #cuarto]

1. Los documentos contables deberán remitirse a las oficinas de contabilidad debidamente autorizados, según las normas que se recogen en los capítulos siguientes, y acompañados de sus correspondientes justificantes, a fin de que se incorporen sus datos en el sistema de información contable.

2. La incorporación en el sistema de información de dichos datos deberá producir la anotación y actualización de todos los subsistemas a los que deban afectar las operaciones.

3. Una vez registrados en el sistema los datos contenidos en un documento contable, se extenderá sobre éste una diligencia de toma de razón acreditativa, como mínimo, de la fecha, el número de registro contable y el importe. Dicha diligencia podrá realizarse mediante certificación mecánica del sistema de información contable.

[Bloque 8: #cii]

[Bloque 9: #quinto]

1. Son documentos de contabilidad del Presupuesto de Gastos aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de operaciones de gestión de créditos presupuestarios y de ejecución del Presupuesto de Gastos.

2. Las agrupaciones a que pueden afectar dichos documentos son:

Presupuesto corriente.

Presupuestos cerrados.

Ejercicios posteriores.

Tramitación anticipada.

[Bloque 10: #sexto]

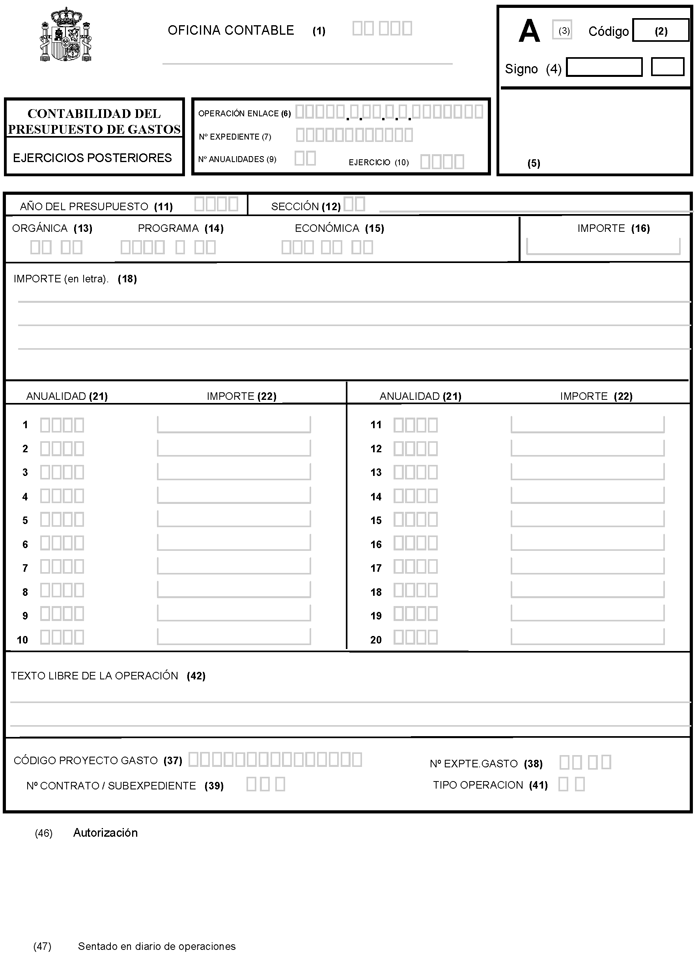

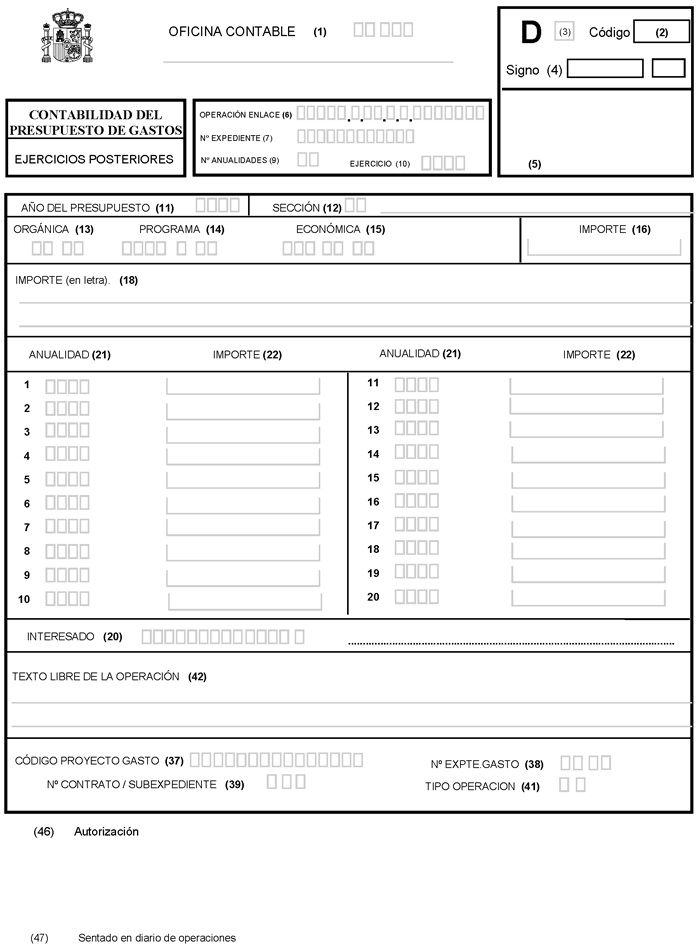

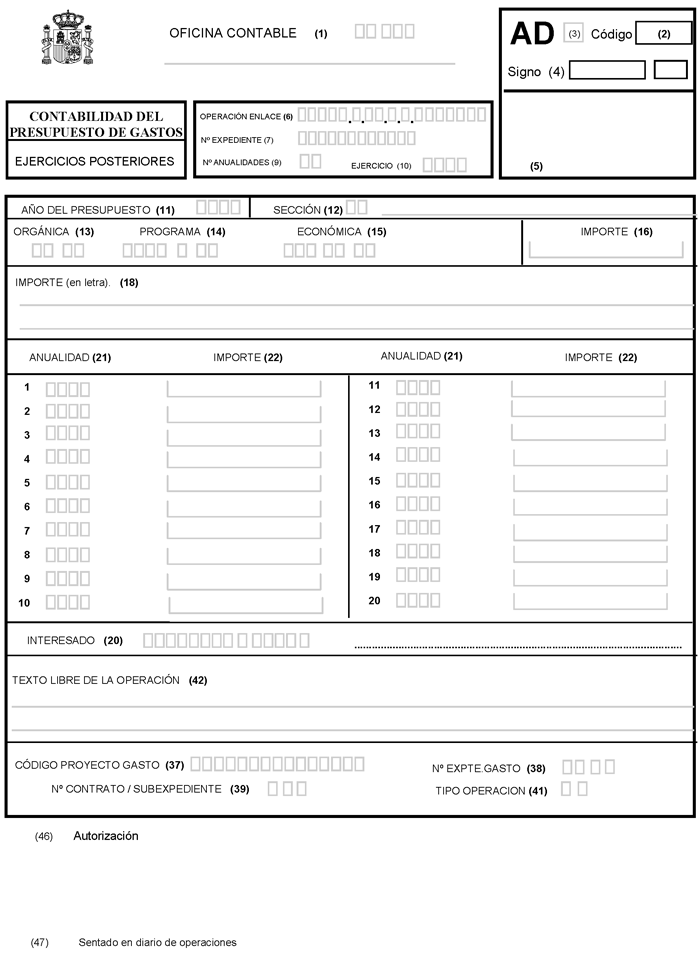

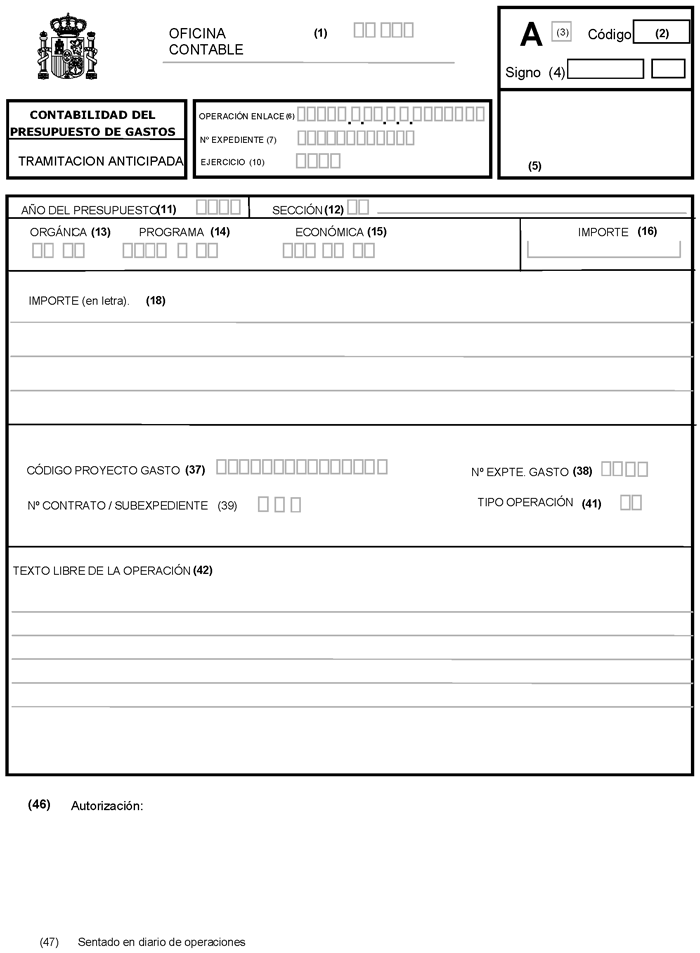

1. Los documentos contables del Presupuesto de Gastos, cuyos modelos se incluyen en el anexo II, se utilizarán para el registro de las siguientes operaciones:

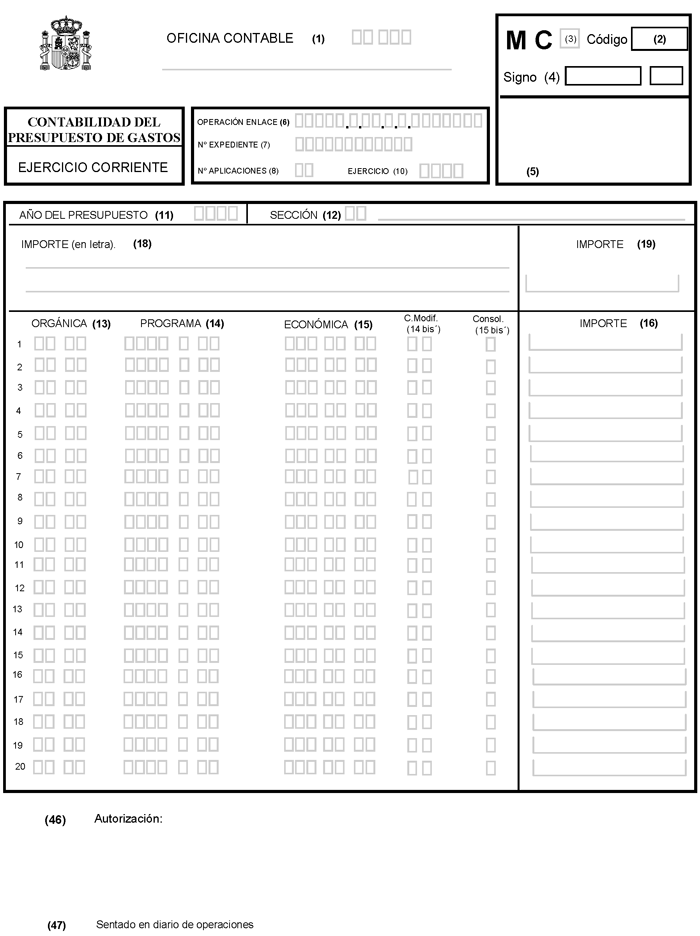

a) Documento MC: Se utilizará en las modificaciones presupuestarias que aumenten o disminuyan los créditos.

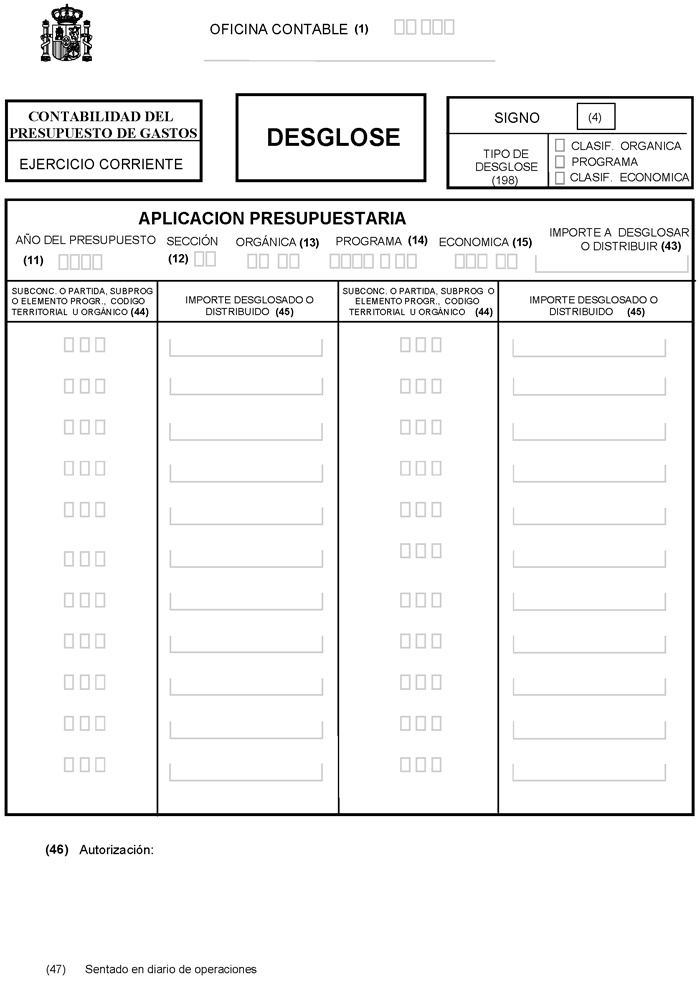

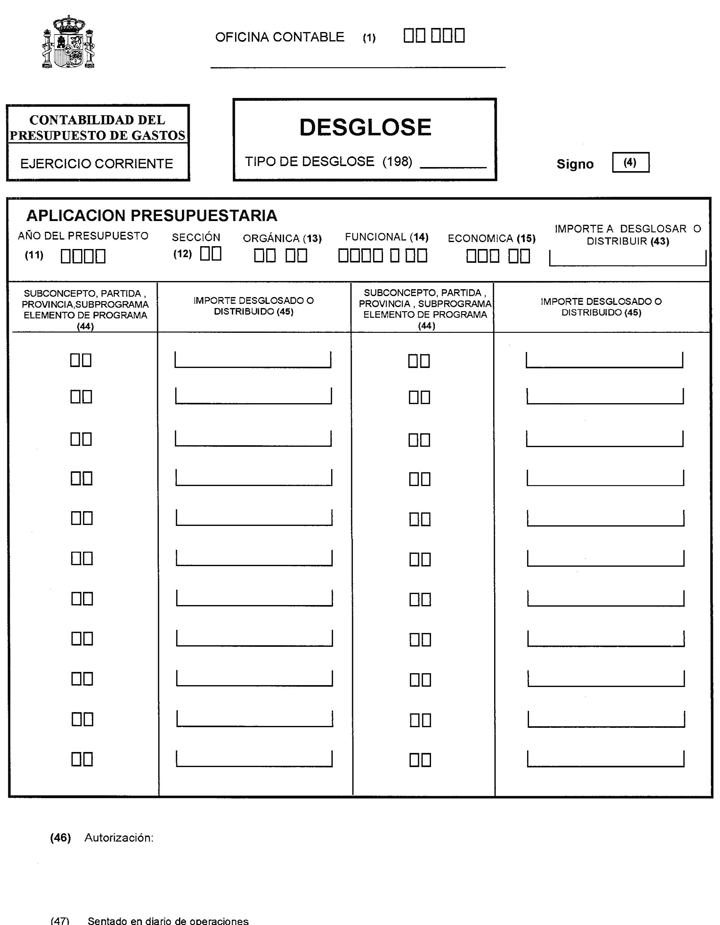

b) Documento de desglose: Se utilizará en las operaciones de desglose de las aplicaciones presupuestarias. También se utilizará para el seguimiento contable de los créditos distribuidos a través del sistema de información contable, en caso de delegaciones y desconcentraciones de competencias a favor de servicios periféricos.

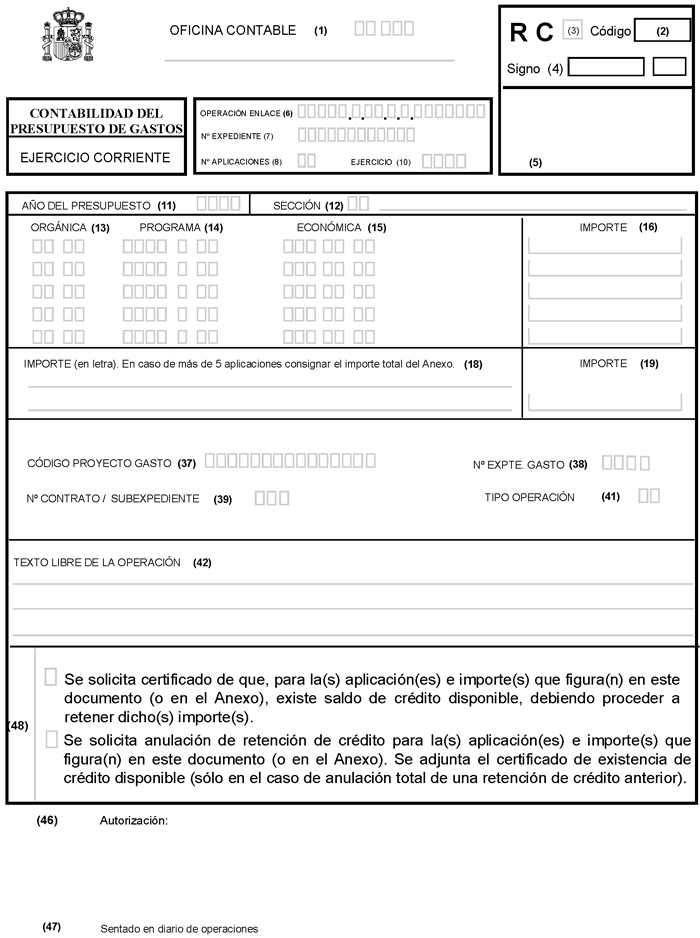

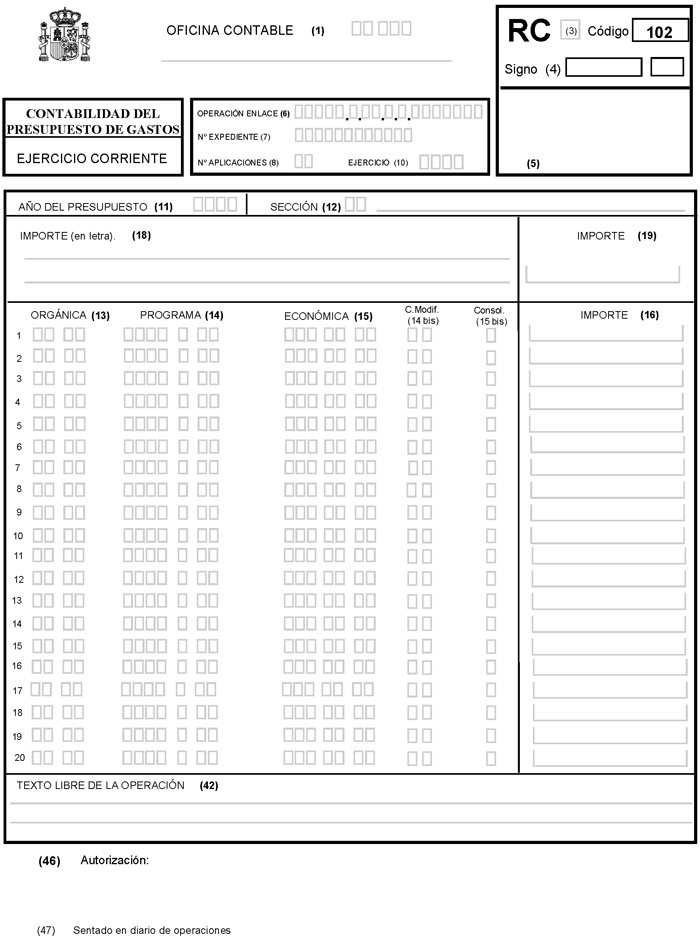

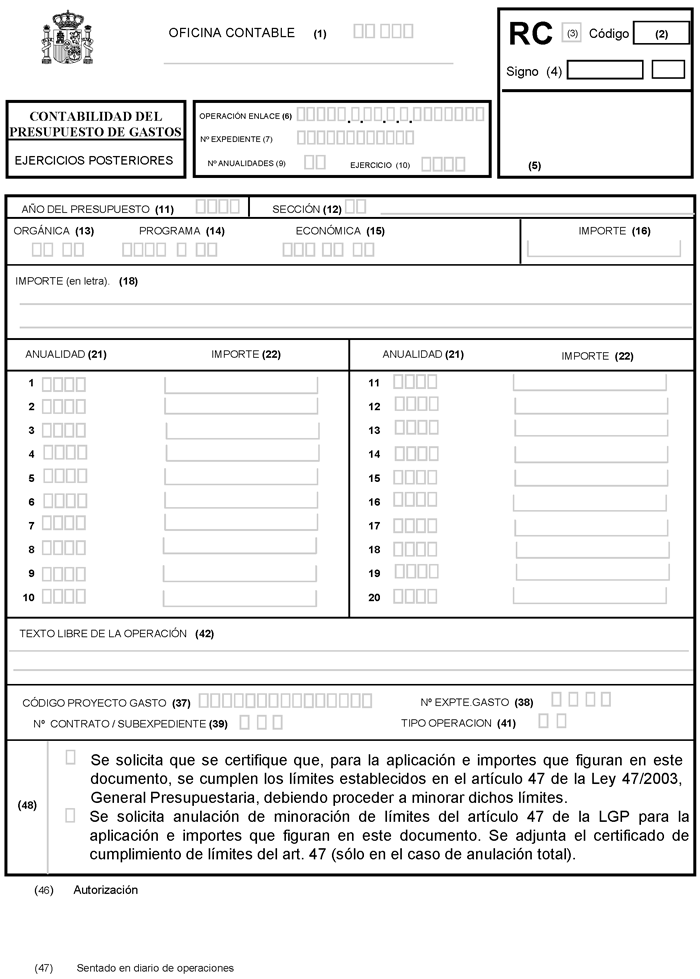

c) Documento RC de ejercicio corriente: Se utilizará para solicitar certificado de existencia y retención de crédito en los expedientes de gasto, de transferencias, de bajas por anulación y otras minoraciones, de retención adicional del 10% de la adjudicación, y de retención del 1% cultural (art. 58.3.b) Real Decreto 111/1986). Para el registro de los acuerdos de no disponibilidad se utilizará el documento específico “RC-102”.

d) Documento RC de ejercicios posteriores: Se utilizará para solicitar el certificado de cumplimiento de límites que establece el artículo 47 de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, en los expedientes de gasto, de retención adicional del 10% de la adjudicación, y de retención del 1% cultural (art. 58.3.b) Real Decreto 111/1986).

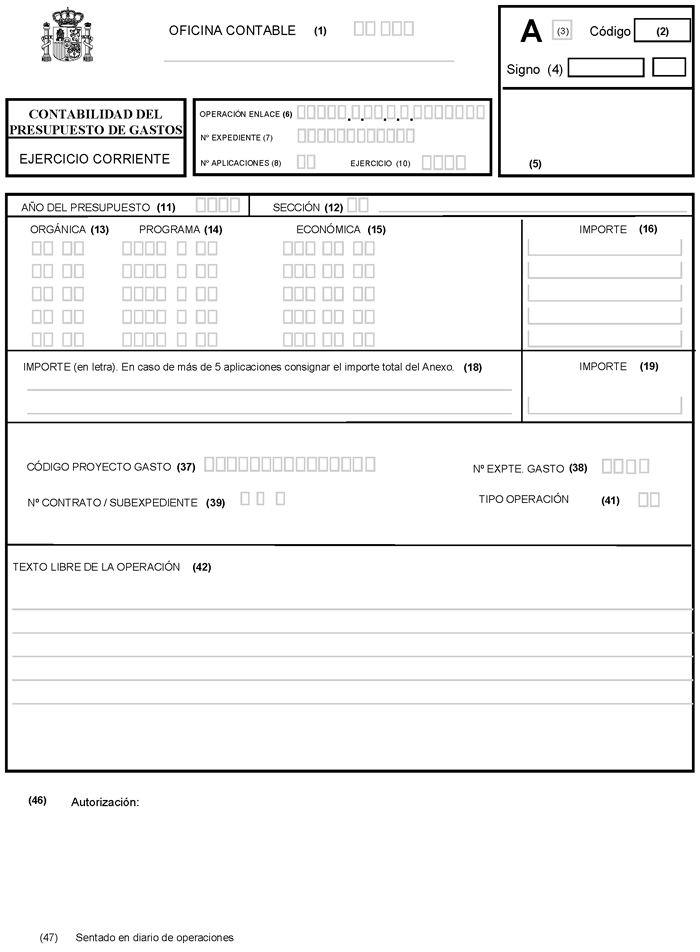

e) Documento A de ejercicio corriente: Se utilizará en las operaciones de autorización del gasto imputables al Presupuesto corriente.

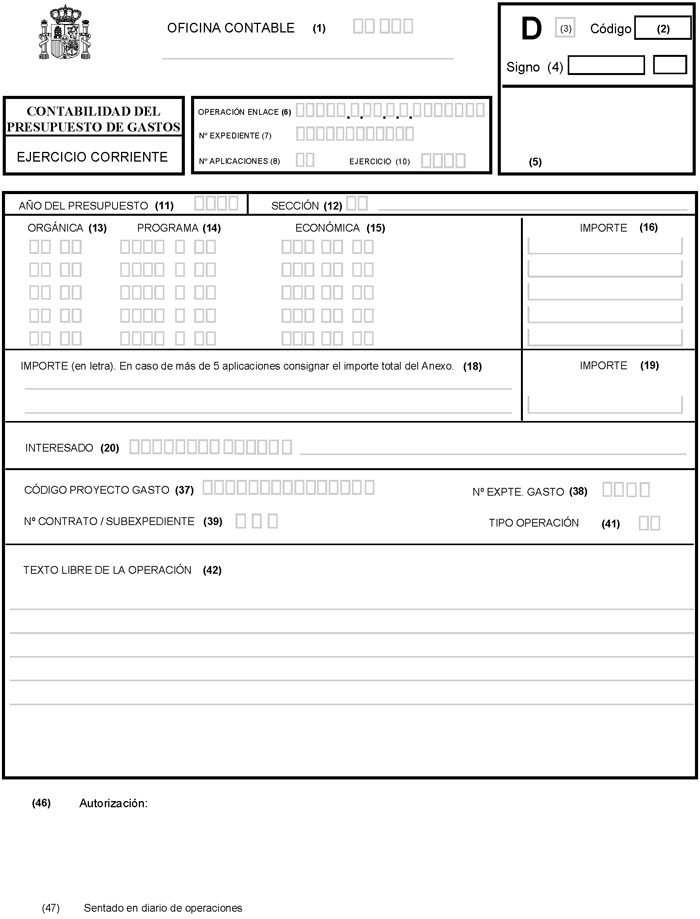

f) Documento D de ejercicio corriente: Se utilizará en las operaciones de compromiso de gasto imputables al Presupuesto corriente.

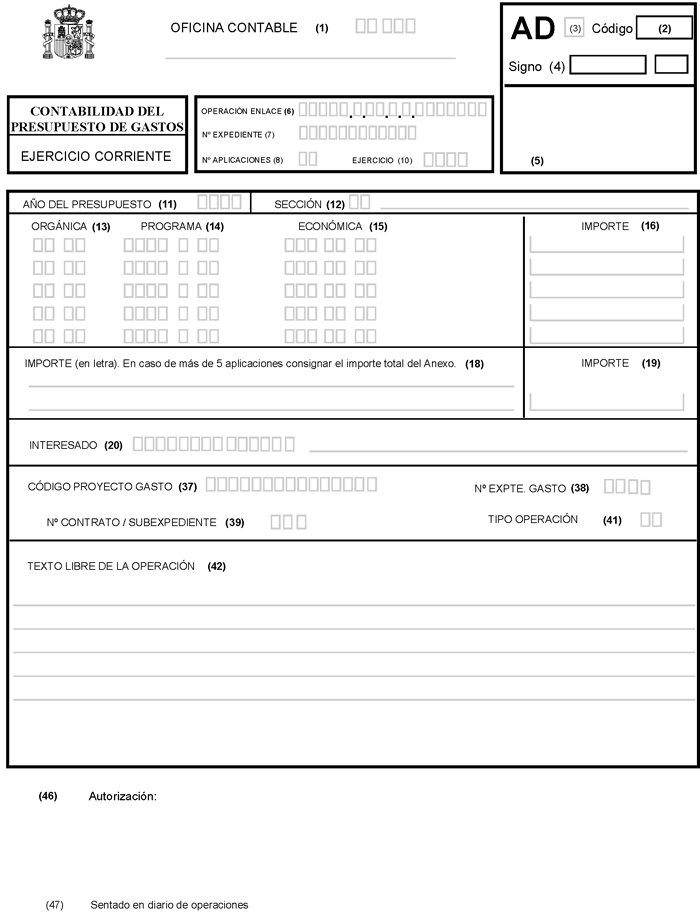

g) Documento AD de ejercicio corriente: Se utilizará en operaciones que combinen autorización y compromiso de gasto imputables al Presupuesto corriente.

h) Documento A de ejercicios posteriores: Se utilizará en operaciones de autorización del gasto imputables a Presupuestos futuros.

i) Documento D de ejercicios posteriores: Se utilizará en operaciones de compromiso de gasto imputables a Presupuestos futuros.

j) Documento AD de ejercicios posteriores: Se utilizará en operaciones que combinen autorización y compromiso de gasto imputables a Presupuestos futuros.

k) Documento A de tramitación anticipada: Se utilizará en operaciones de autorización de gasto cuando se tramiten anticipadamente.

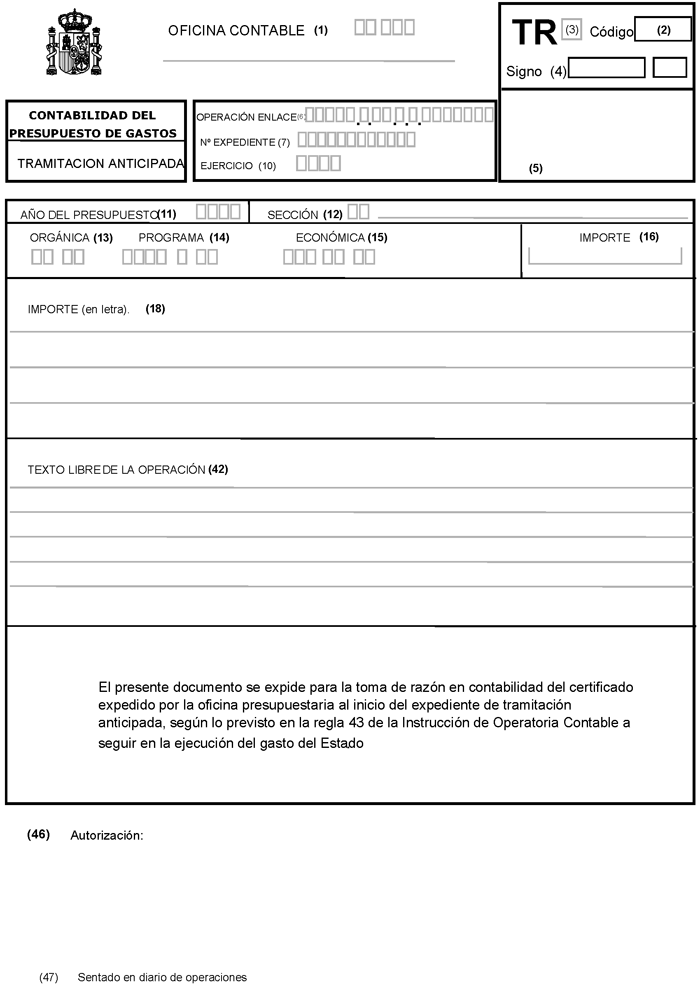

l) Documento TR ‘‘Toma de razón de la tramitación anticipada’’: Se utilizará como soporte para registrar en contabilidad la toma de razón del certificado expedido por la oficina presupuestaria a que se refiere el punto 1 de la regla 43 de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado y deberá ir acompañado de una copia de dicho certificado.

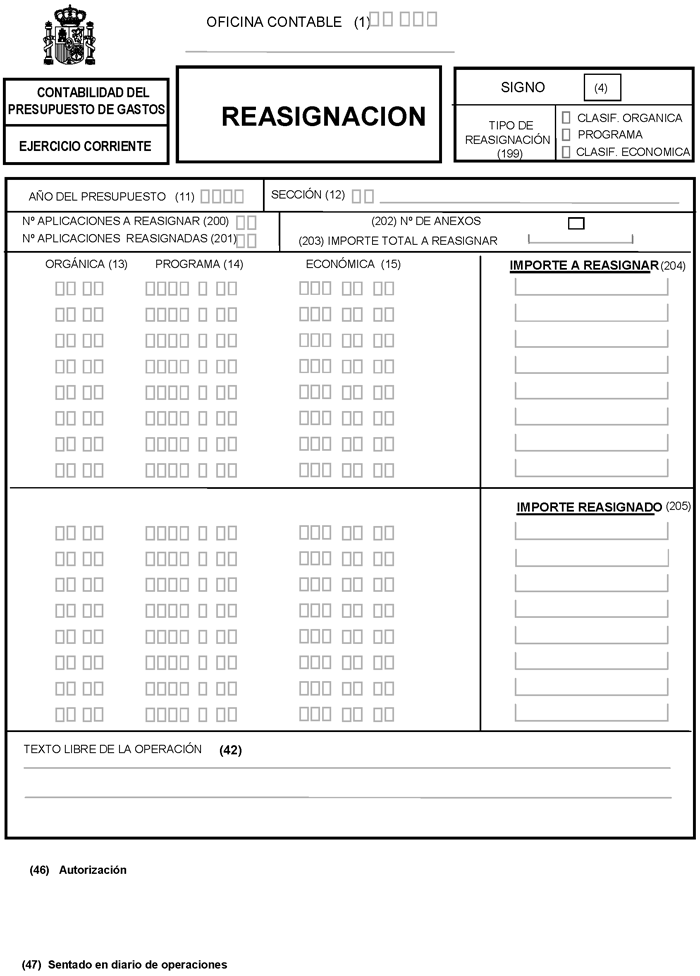

m) Documento ‘‘Reasignación’’: Se utilizará como soporte para registrar en contabilidad la operación de reasignación de créditos a que se refiere el punto 3 de la regla 10 ‘‘Desglose de aplicaciones presupuestarias y reasignación de créditos’’ de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado.

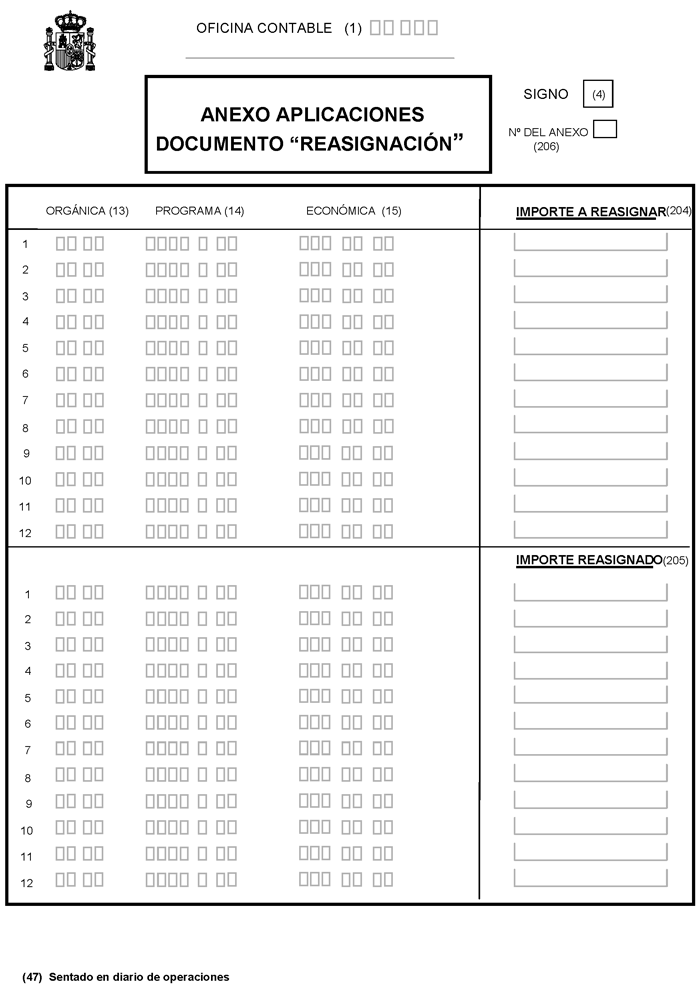

Documento anexo aplicaciones ‘‘Reasignación’’: Mediante la incorporación de uno o más de estos documentos se podrá extender la validez de los documentos ‘‘Reasignación’’ a un número variable de aplicaciones presupuestarias.

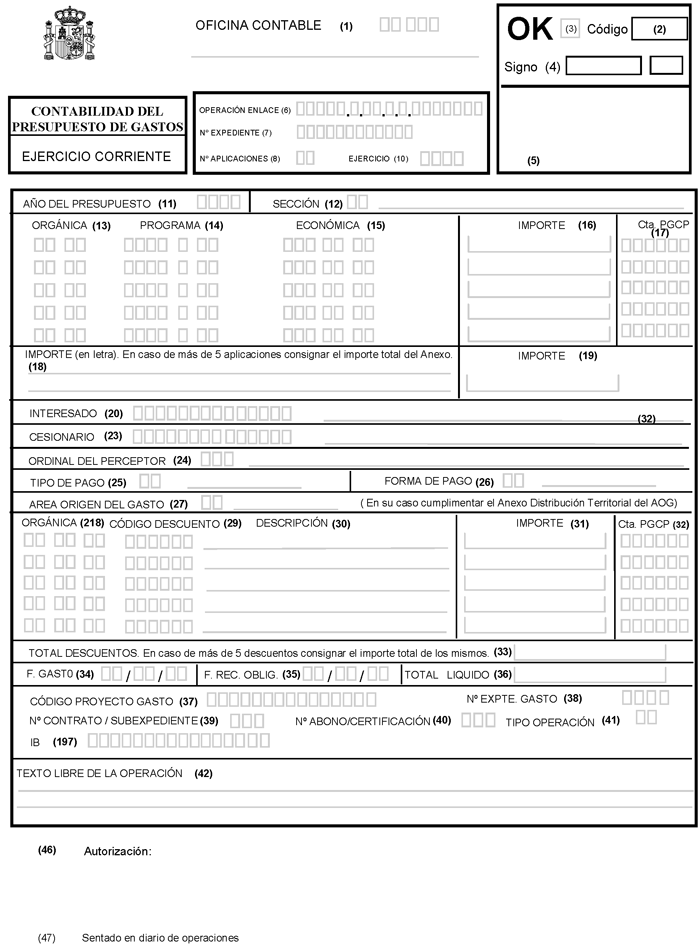

n) Documento OK: Se utilizará en operaciones de reconocimiento de obligaciones.

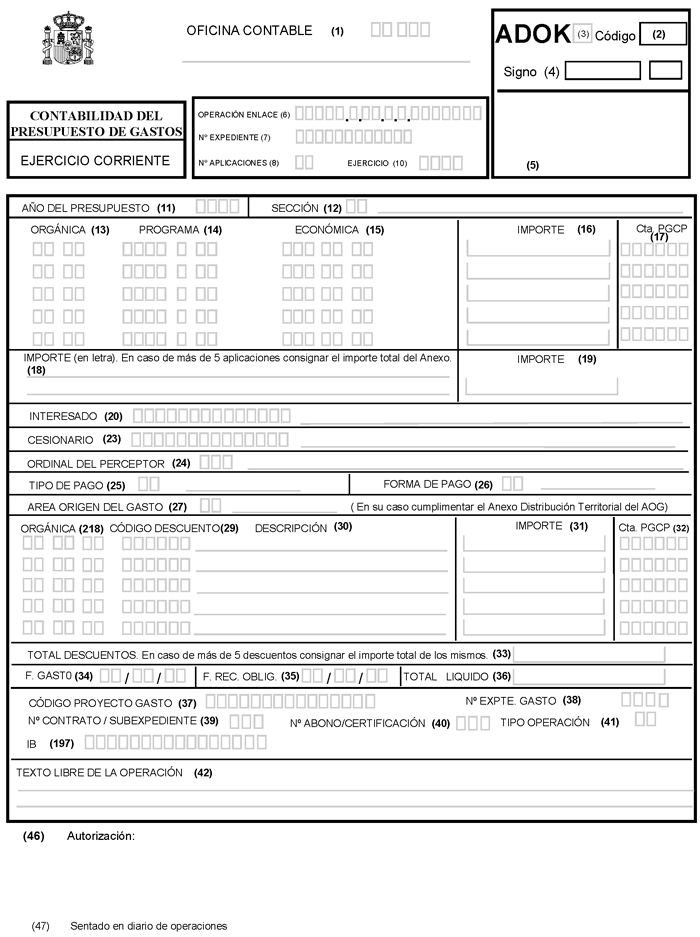

ñ) Documento ADOK: Se utilizará en operaciones que combinen la autorización, compromiso y reconocimiento de obligaciones.

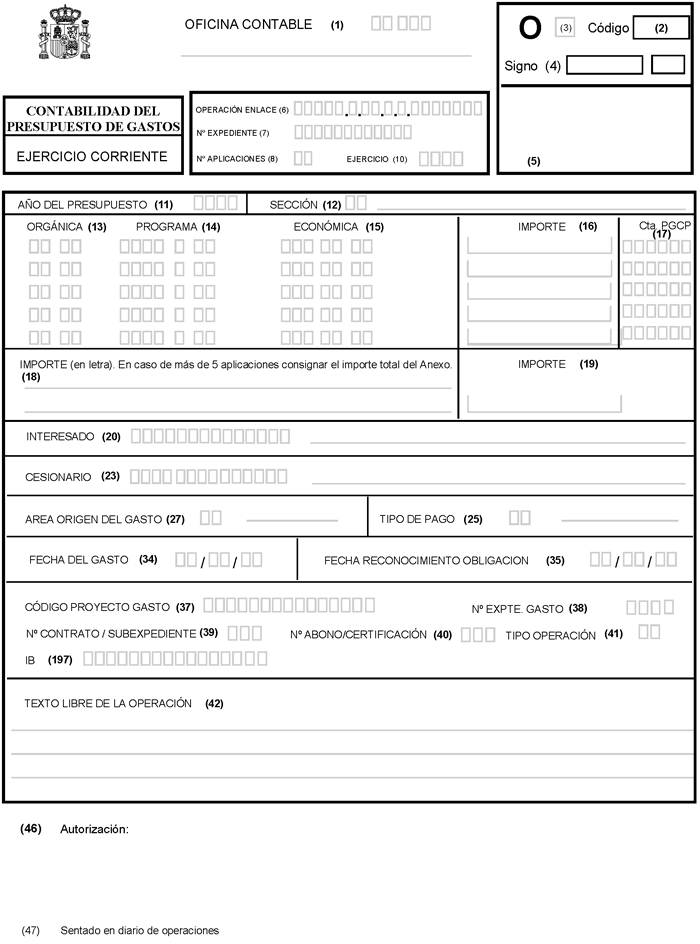

o) Documento O: Se utilizará exclusivamente en el ámbito de la gestión de la Deuda del Estado, cuando al reconocer la obligación no se proponga el pago.

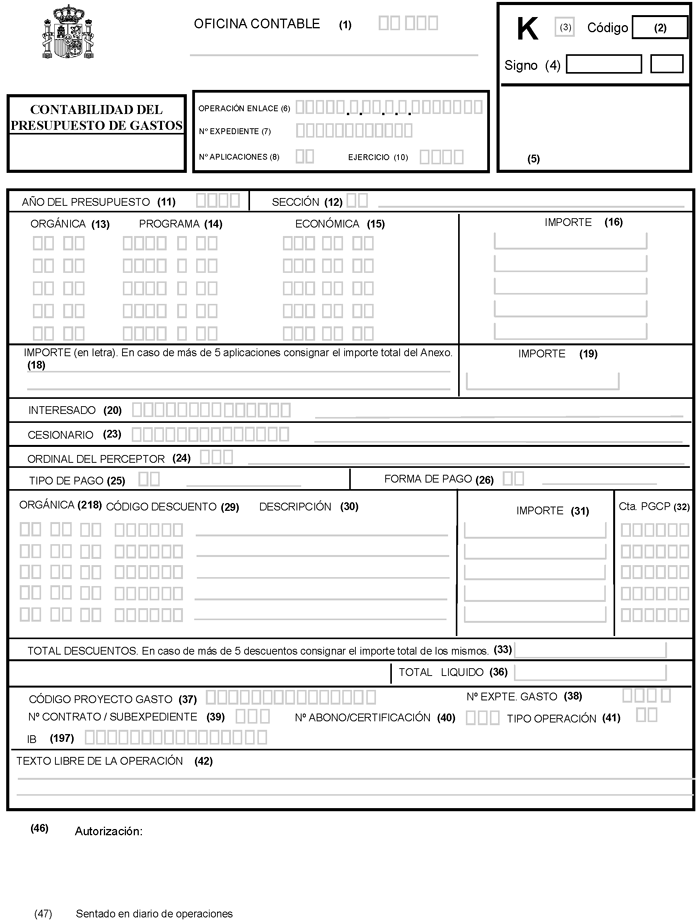

p) Documento K: Se utilizará para proponer el pago en el supuesto que se indica en el apartado o) anterior y en el caso de otras obligaciones reconocidas con anterioridad a la entrada en vigor de la presente Orden cuyo pago no estuviese propuesto.

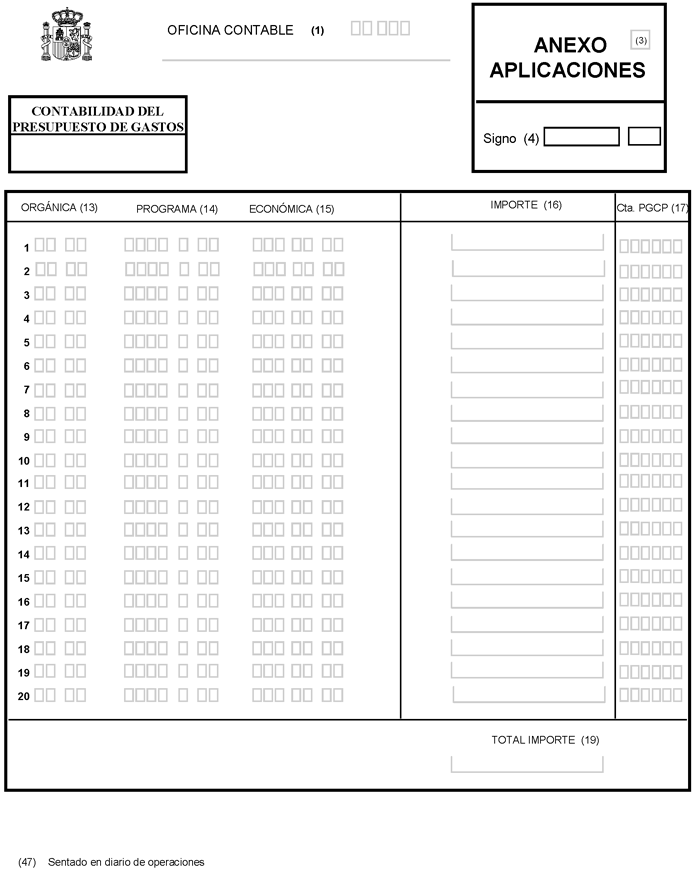

q) Documento «Anexo aplicaciones»: Mediante la incorporación de uno o más de estos documentos se podrá extender la eficacia de los documentos anteriores a un número variable de aplicaciones presupuestarias.

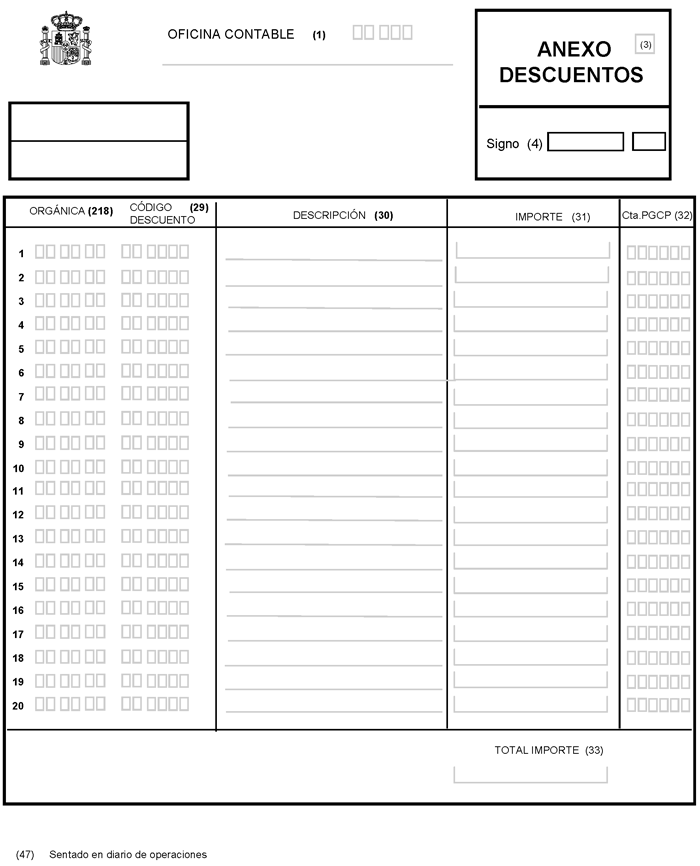

r) Documento «Anexo descuentos»: Mediante la incorporación de uno o más de estos documentos se podrá extender la validez de los documentos OK, ADOK y K a un número variable de descuentos.

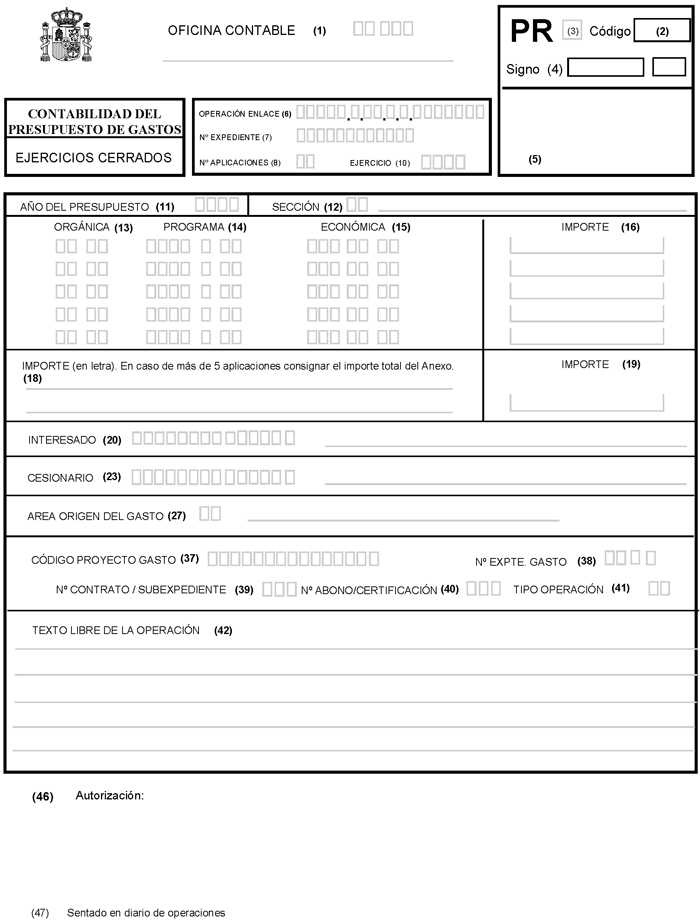

s) Documento PR: Se utilizará para el registro de la prescripción de obligaciones reconocidas pendientes de proponer el pago en el supuesto que se indica en el apartado o) anterior y en el caso de otras obligaciones reconocidas con anterioridad a la entrada en vigor de la presente Orden. Así mismo se utilizará para el registro de la prescripción de órdenes de pago.

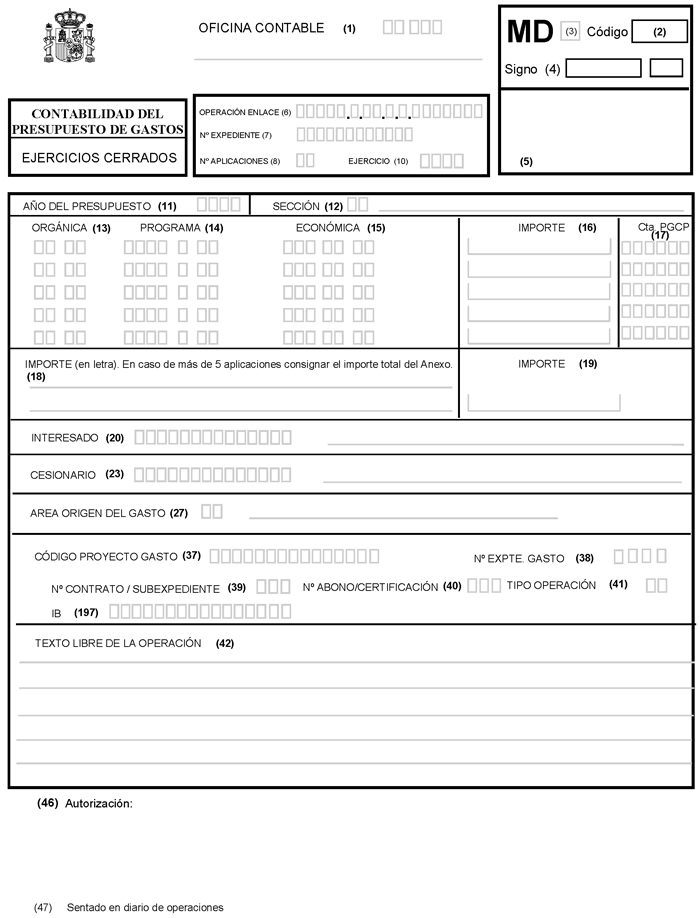

t) Documento MD: Se utilizará para el registro de las modificaciones o rectificaciones de errores de las obligaciones reconocidas en ejercicios anteriores pendientes de proponer el pago para el supuesto que se indica en el apartado o) anterior y para el caso de otras obligaciones reconocidas con anterioridad a la entrada en vigor de la presente Orden.

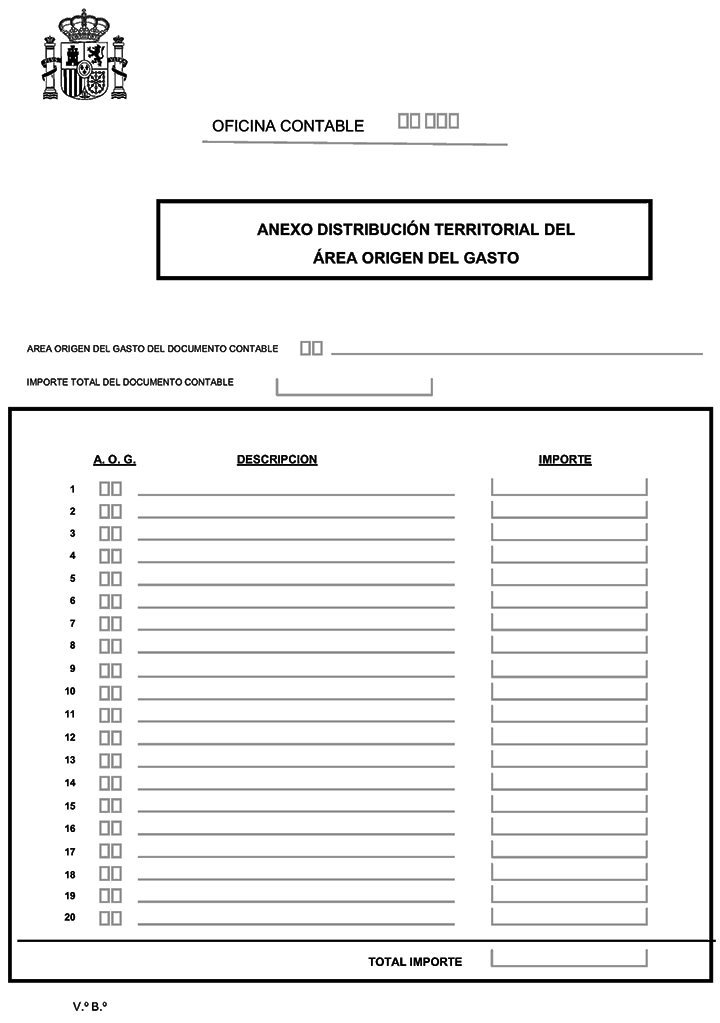

u) Documento “Anexo distribución territorial del área origen del gasto”: Mediante la remisión de uno o más de estos documentos junto con los documentos OK y ADOK, se podrá extender la eficacia de éstos a un número variable de áreas origen del gasto. Este documento sólo se utilizará en aquellas operaciones cuyas aplicaciones presupuestarias pertenezcan a los capítulos 6 y 7 del presupuesto de gastos.

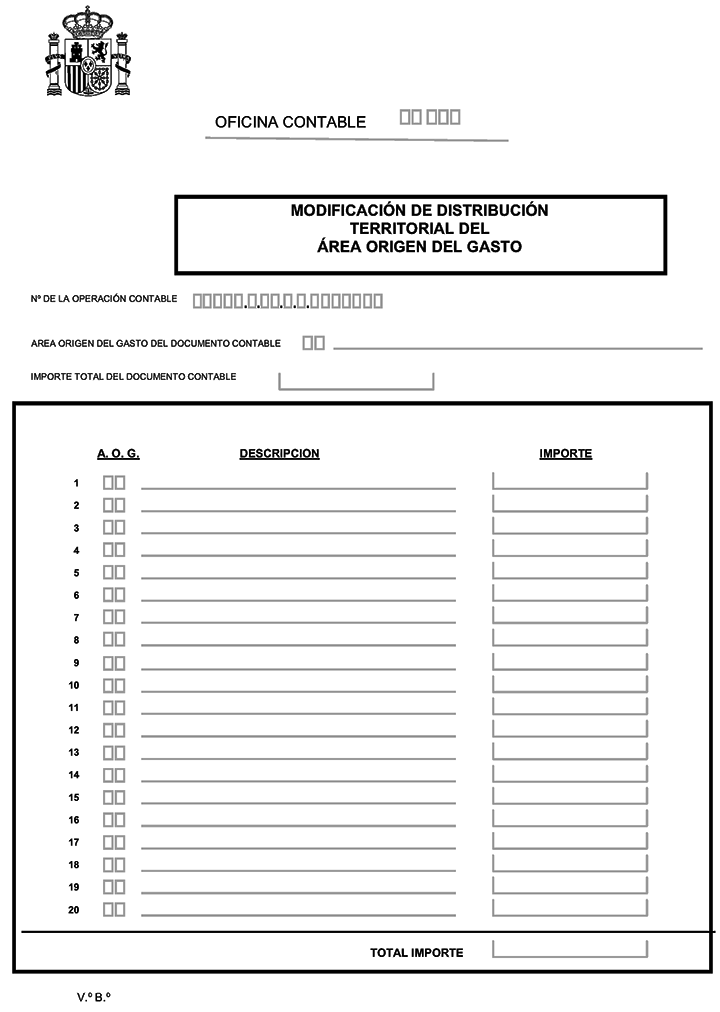

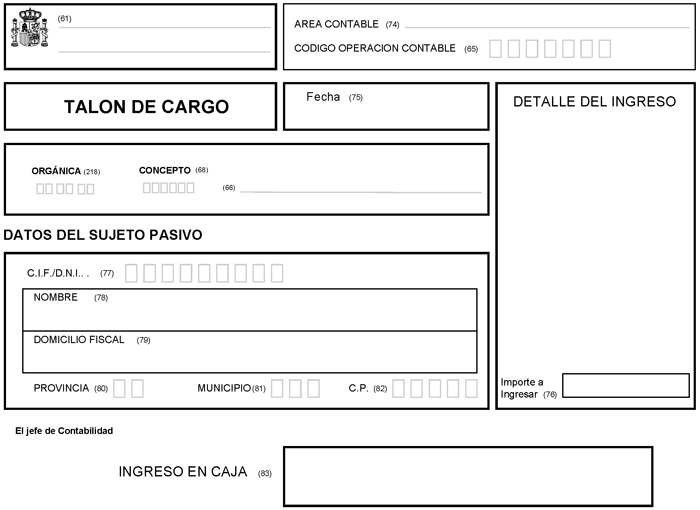

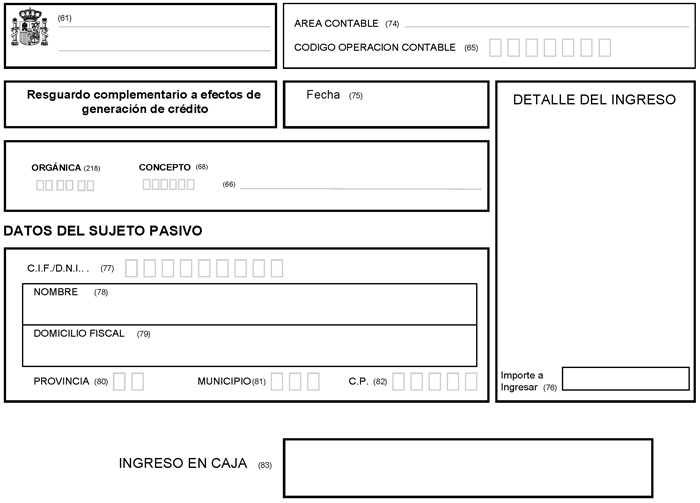

v) Documento “Modificación de distribución territorial del área origen del gasto”: Se utilizará para el registro de las modificaciones de distribuciones territoriales del gasto que se hayan registrado con anterioridad.

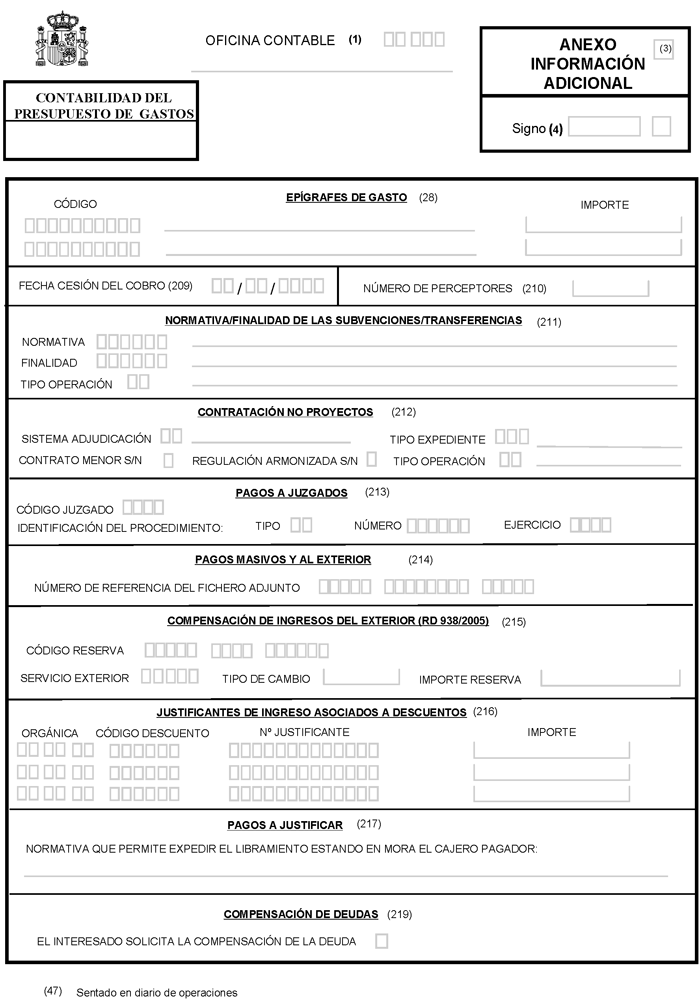

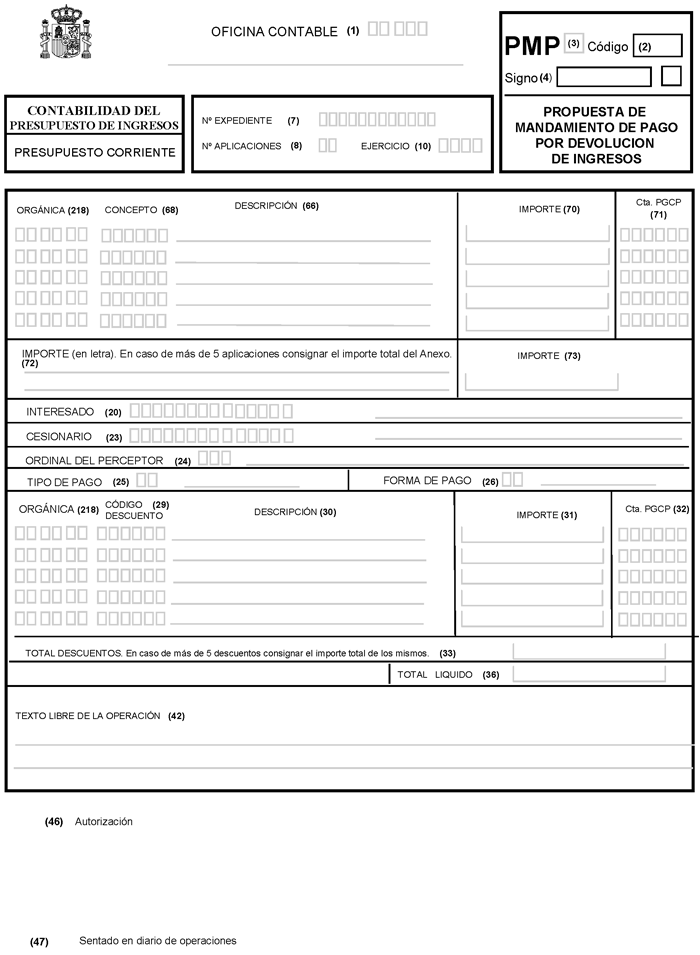

w) Documento “Anexo información adicional”: Se utilizará para complementar los documentos contables del Presupuesto de Gastos, cuando para el registro de la operación sea necesario cumplimentar algún campo del mismo.

2. Cuando se deba proceder a la anulación de cualquiera de las operaciones que se indican en el punto anterior, se expedirá un documento idéntico al confeccionado para el registro de la operación en cuestión pero de signo contrario.

Se modifican las letras c) y d) y se añade la w) al punto 1 por el art. único.1 de la Orden EHA/818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Se añaden las letras u) y v) al punto 1 por el art. 1.1 de la Orden EHA/480/2008, de 20 de febrero. Ref. BOE-A-2008-3740.

Se modifica el punto 1.c) por el apartado 3.1 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Se modifican las letras b), l ), m) y s) del punto 1 por el apartado 2.1 a 5 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única, con la excepción indicada.

Se modifica el punto 1.b) por la disposición adicional de la Resolución de 23 de febrero de 1999. Ref. BOE-A-1999-5362.

Esta modificación surte efectos desde el 1 de enero de 1999, según establece la disposición final.

[Bloque 11: #septimo]

1. Los documentos MC de «modificación de créditos» y RC-102 de «no disponibilidad» serán autorizados por el Director general de Presupuestos.

No obstante lo establecido en el párrafo anterior, en el caso de contratos de obras a los que sea de aplicación lo previsto en el artículo 68 de la Ley 16/1985, de 25 de junio, del Patrimonio Histórico Español en relación con la financiación de trabajos de conservación o enriquecimiento del Patrimonio Histórico Español o de fomento de la creatividad artística, los documentos RC-102 de «no disponibilidad» que se expidan al objeto de efectuar las retenciones de crédito precisas para dar cumplimiento a lo previsto en dicha Ley serán autorizados por el responsable del órgano que tenga encomendada la gestión de los créditos objeto de retención.

2. Los demás documentos contables que se indican en el apartado anterior serán autorizados por el responsable del órgano que tenga encomendada la gestión de los créditos a los que se refieran las respectivas operaciones, excepto en los casos de documentos RC que deban ser expedidos por la oficina presupuestaria o por la Dirección General de Presupuestos, que se autorizarán por los responsables de las mismas; de documentos RC expedidos de oficio, que se autorizarán por el jefe de contabilidad; de documentos TR para tramitación anticipada, que se autorizarán por el jefe de la oficina de contabilidad que expida el documento; y de documentos PR para prescripción de obligaciones, que se autorizarán por el responsable del órgano que haya realizado la aprobación del expediente de prescripción.

En el caso de que se utilice el propio documento contable como soporte del acto administrativo por el que se ejecuta la correspondiente operación, en dicho documento deberán constar todos los requisitos necesarios para que dicho acto administrativo tenga validez.

Se modifica el párrafo primero del punto 2 por el apartado 3.2 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Se modifica el párrafo primero del punto 2 por el apartado 2.6 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 12: #ciii]

[Bloque 13: #octavo]

Son documentos contables de los pagos a justificar y de los anticipos de caja fija aquellos que sirven de soporte a los registros que se deban efectuar en los subsistemas de pagos a justificar y de anticipos de caja fija.

[Bloque 14: #noveno]

Los documentos relativos a los pagos a justificar y a los anticipos de caja fija, cuyos modelos se incluyen en el anexo II, se utilizarán para el registro de las siguientes operaciones:

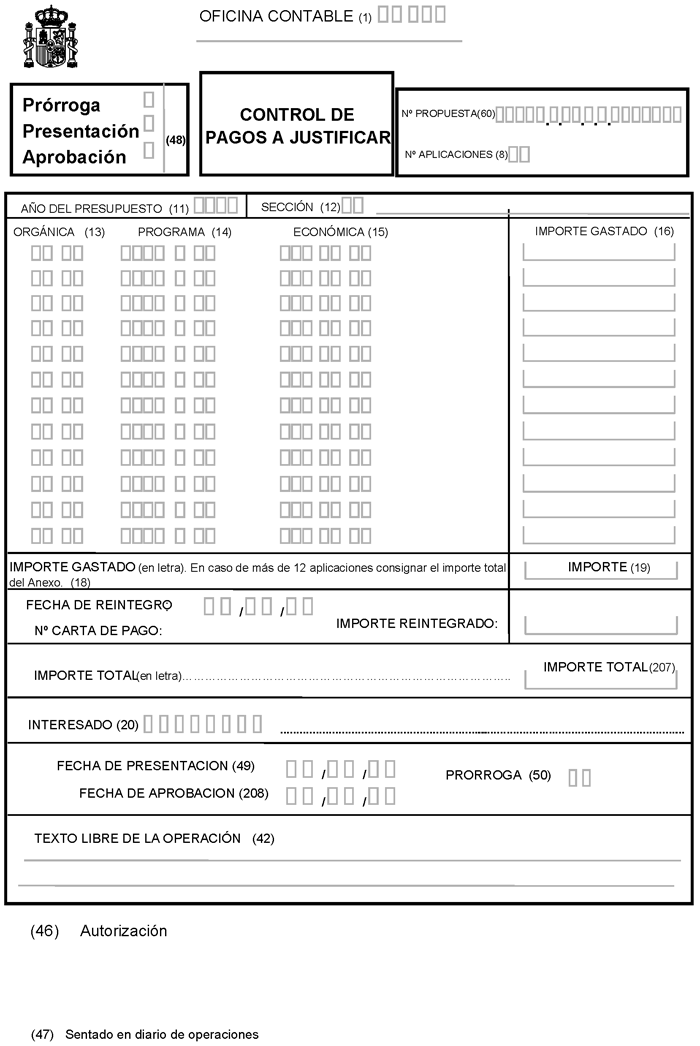

a) Documento de control de pagos a justificar: Se utilizará para el registro de las prórrogas autorizadas de los plazos de justificación, para el registro de la presentación de la cuenta justificativa y para el registro de la aprobación de la cuenta justificativa.

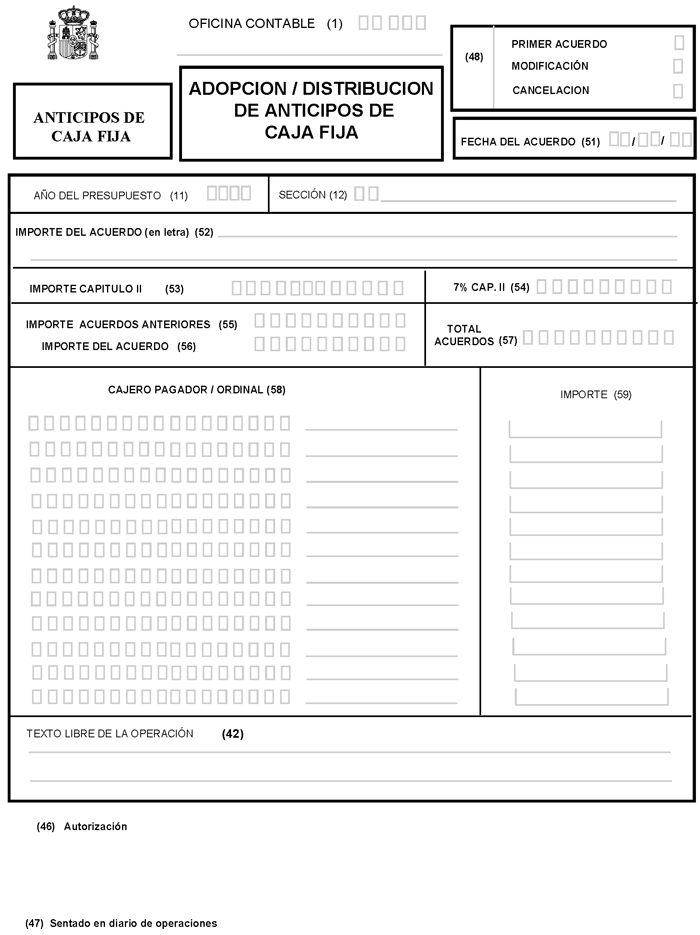

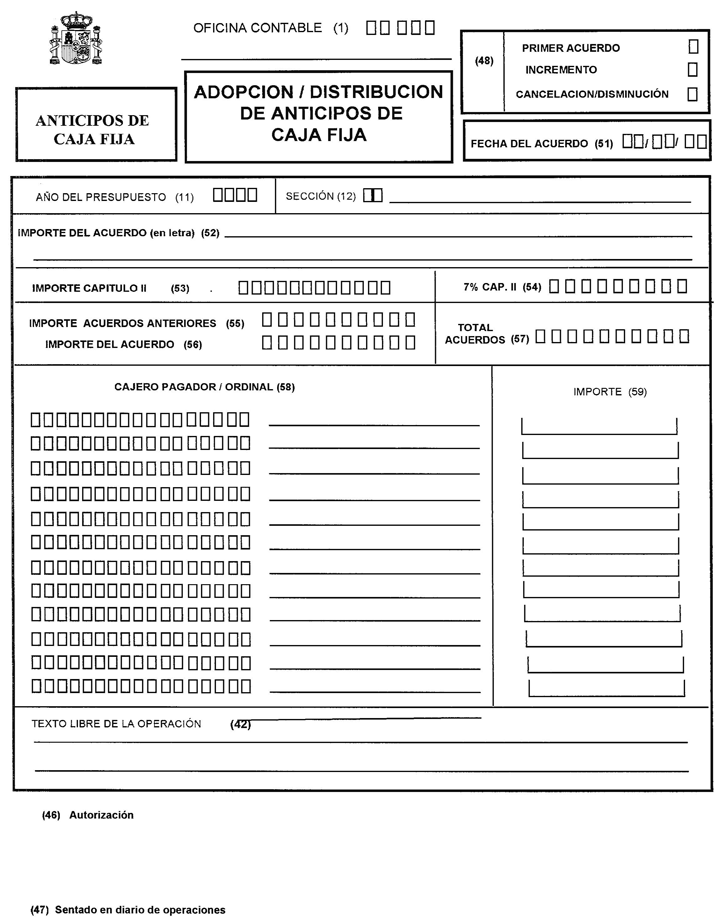

b) Documento de adopción/distribución de anticipos de caja fija: Se utilizará para el registro en el sistema del establecimiento del sistema de anticipos de caja fija y su distribución por cajas pagadoras.

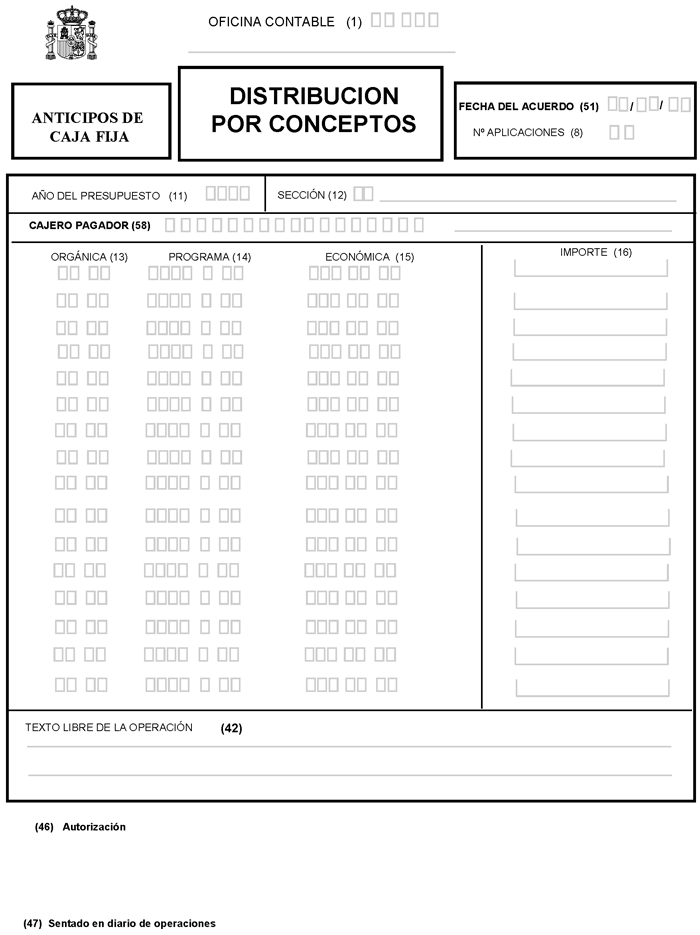

c) Documentos de distribución por conceptos: Se utilizará cuando, optativamente, se quieran establecer límites por conceptos a los importes asignados a las cajas pagadoras.

Se modifica la letra a) por el apartado 2.7 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 15: #decimo]

1. El documento de control de pagos a justificar será autorizado por el jefe de la Unidad Central a la que esté adscrita la respectiva caja pagadora.

2. El documento de adopción/distribución de anticipos de caja fija y el de distribución por conceptos se autorizará por la Autoridad que haya adoptado el correspondiente acuerdo.

[Bloque 16: #civ]

[Bloque 17: #undecimo]

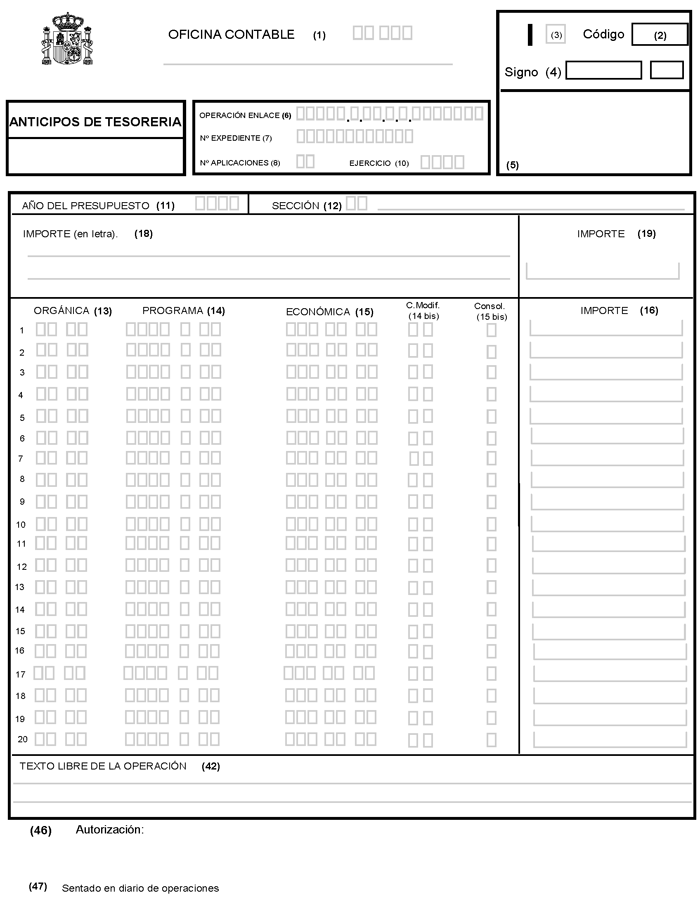

1. Para el registro de la concesión de un Anticipo de Tesorería se utilizará el documento I, cuyo formato figura en el anexo II de la presente Orden.

2. Para dejar sin efecto la operación anterior, se utilizará un documento I que será idéntico al empleado para registrar la concesión pero con signo negativo.

[Bloque 18: #duodecimo]

Para la contabilización de las operaciones de ejecución de los Anticipos de Tesorería, concedidos al amparo del artículo 65 del texto refundido de la Ley General Presupuestaria, se utilizarán los mismos documentos que se emplean en la contabilización de las operaciones de ejecución del presupuesto de gastos del ejercicio corriente, que se han detallado en el capítulo II anterior.

[Bloque 19: #decimotercero]

Para la cancelación de los Anticipos de Tesorería se utilizarán documentos I, A, D, OK o sus mixtos con signo negativo, debiendo consignar el código de cancelación que corresponda de acuerdo con las normas de cumplimentación de los documentos del anexo I.

Redactado conforme a la corrección de errores publicada en BOE núm. 58, de 7 de marzo de 1996. Ref. BOE-A-1996-5270.

[Bloque 20: #decimocuarto]

1. El documento I de concesión del Anticipo de Tesorería será autorizado por el Director general de Presupuestos.

2. Todos los documentos que se expidan para la ejecución y cancelación de los Anticipos de Tesorería se autorizarán por el responsable del órgano que tenga encomendada la gestión de los créditos a los que se refieran estas operaciones.

[Bloque 21: #cv]

[Bloque 22: #decimoquinto]

1. Son documentos contables de operaciones de ejecución del Presupuesto de Ingresos y de operaciones no presupuestarias aquellos que sirven de soporte a las anotaciones contables que se realicen como consecuencia de dichas operaciones.

2. Los documentos del Presupuesto de Ingresos pueden afectar a las siguientes agrupaciones:

Presupuesto corriente.

Presupuestos cerrados.

[Bloque 23: #decimosexto]

1. Los documentos del Presupuesto de Ingresos y de operaciones no presupuestarias son los siguientes:

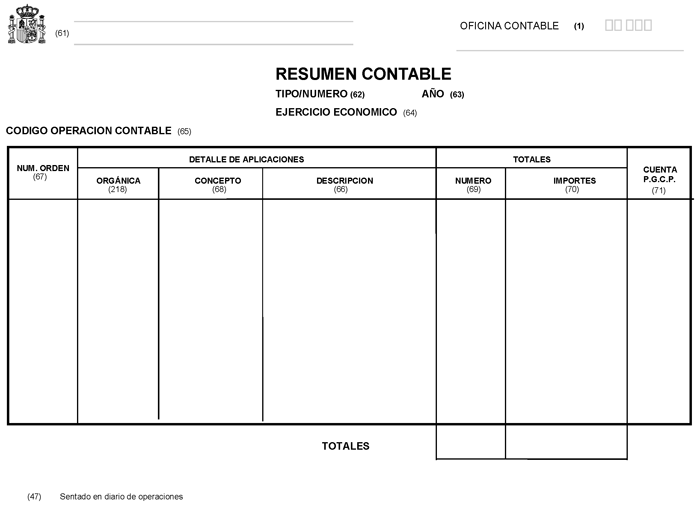

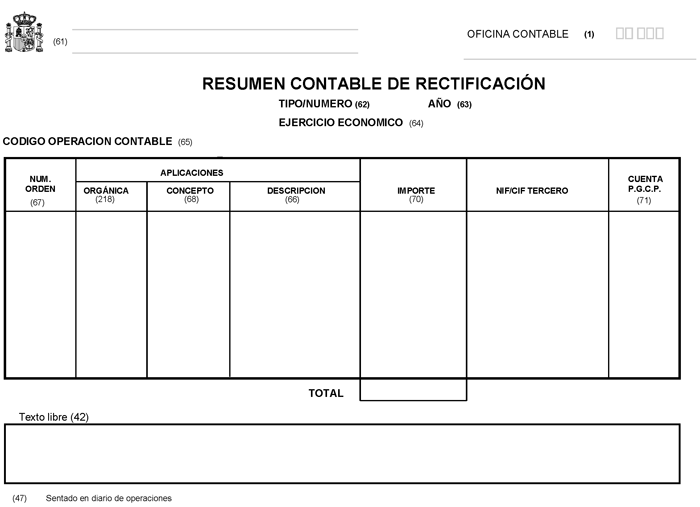

a) Resúmenes contables: Son documentos que resumen la información de detalle que se gestiona a través de sistemas auxiliares de contabilidad no integrados en el SIC.

Para la rectificación de los ingresos aplicados se utilizará el documento “Resumen Contable de Rectificación”.

b) Órdenes de cobro de Departamentos ministeriales.

c) Anulación de órdenes de cobros de Departamentos ministeriales.

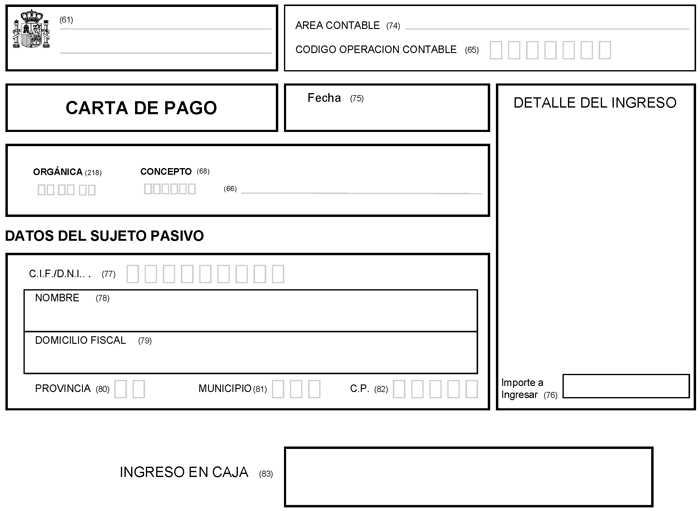

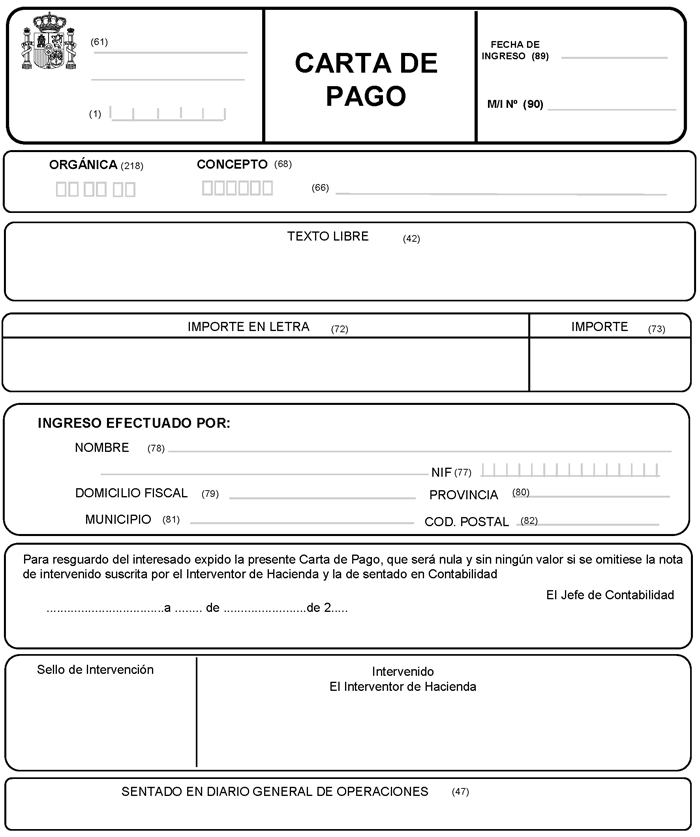

d) Instrumentos de cobro. Para los cobros realizados a través de entidades colaboradoras se utilizarán los documentos 060, 061 y 069 que se regulan en la Orden PRE/3662/2003, de 29 de diciembre.

Para los cobros a través de Caja el instrumento de cobro constará de tres partes que tendrán la consideración de documentos independientes: Carta de pago, talón de cargo y resguardo complementario a efectos de generación de crédito..

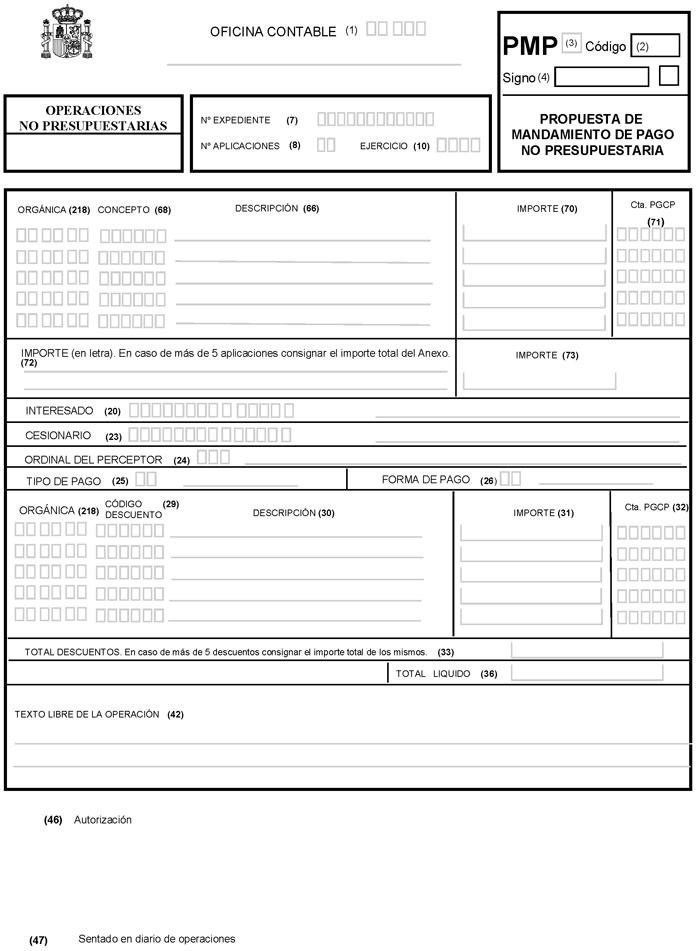

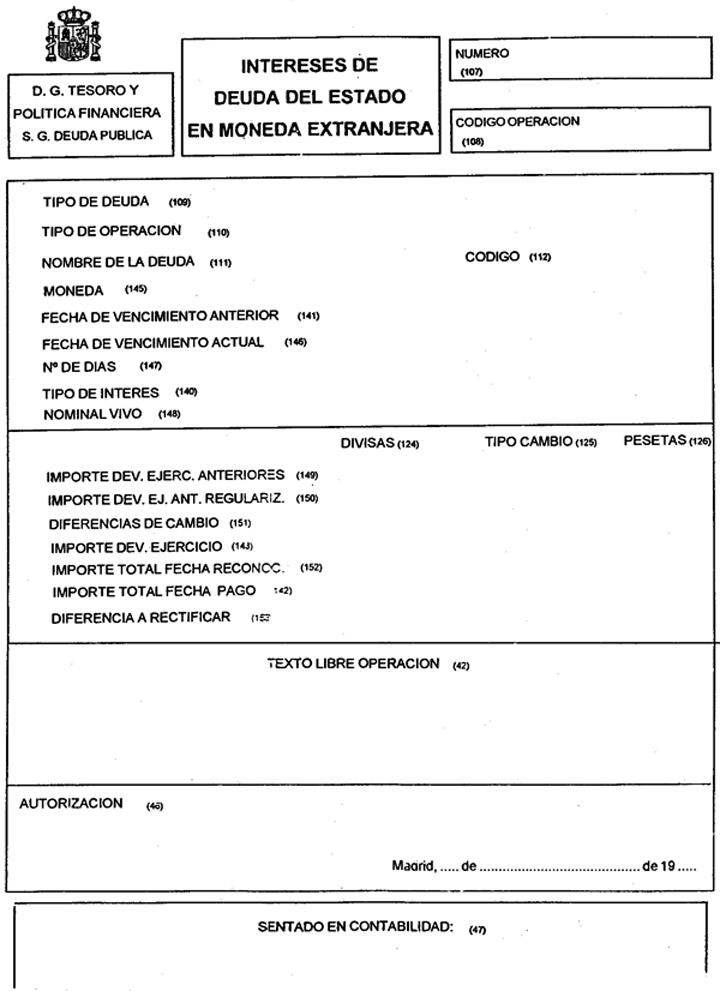

e) Propuesta de mandamiento de pago por devolución de ingresos.

f) Hoja de arqueo del Banco de España.

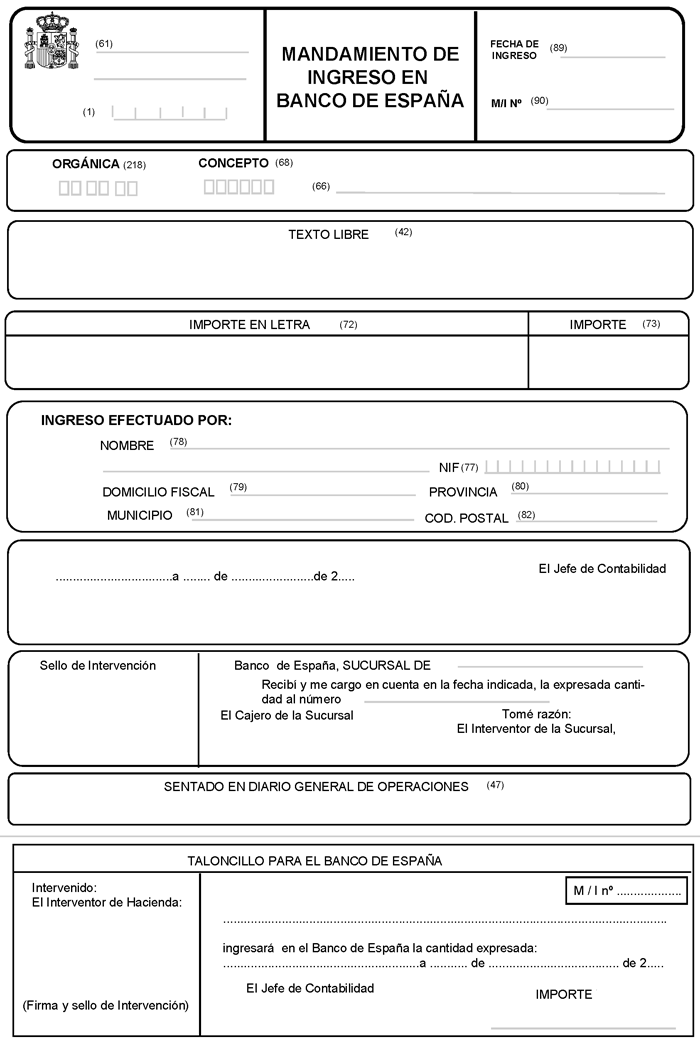

g) Instrumentos de ingreso en Banco de España. Constan de las siguientes partes que tendrán la consideración de documentos independientes: Mandamiento de ingreso y Carta de pago.

h) Propuesta de mandamiento de pago no presupuestaria.

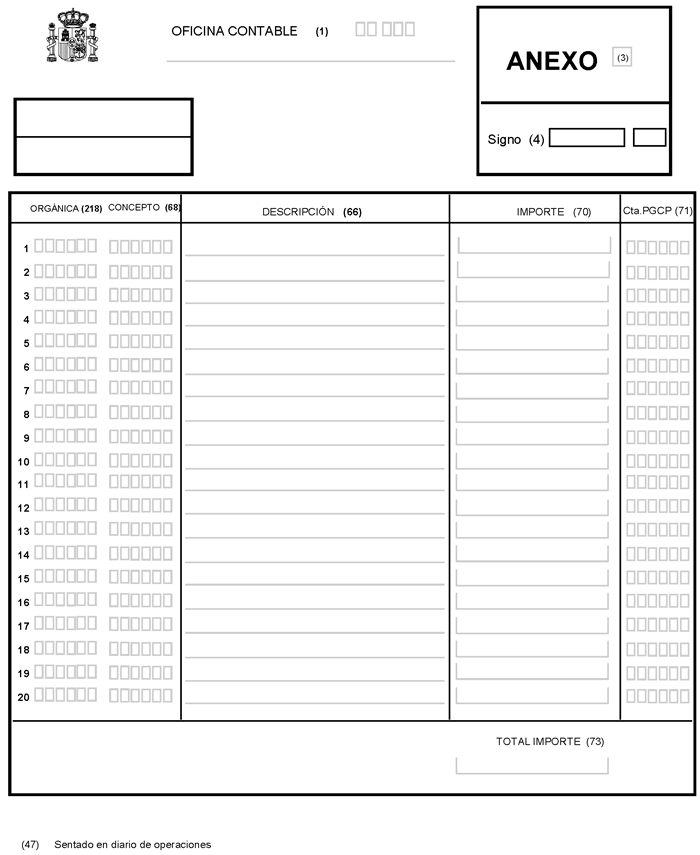

i) Anexo: Permite incluir más de cinco aplicaciones contables en las propuestas de mandamiento de pago por devolución de ingresos y no presupuestarias.

2. Para el registro de las órdenes de cobro de Departamentos ministeriales, así como sus anulaciones, se utilizarán los propios documentos remitidos por dichos Departamentos, debidamente comprobados y codificados.

La Intervención General de la Administración del Estado podrá dictar las disposiciones necesarias para la normalización de estos documentos, así como para su remisión a través de medios informáticos.

3. Para el resto de documentos se utilizarán los modelos que figuran en el anexo II.

Se modifican las letras a) y d) del punto 1 por el art. único.2 de la Orden EHA/818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

[Bloque 24: #decimoseptimo]

1. Los resúmenes contables serán autorizados por el responsable de la gestión del sistema auxiliar de contabilidad del que se han obtenido los mismos.

2. Las órdenes de cobro de Departamentos ministeriales, así como sus anulaciones, serán autorizadas por el responsable del órgano que tenga encomendada la gestión de los recursos a los que se refieren aquellas.

3. Las propuestas de mandamiento de pago por devolución de ingresos y no presupuestarias se autorizarán por el órgano competente en la tramitación del oportuno expediente.

4. La hoja de arqueo del Banco de España será autorizada por el Jefe de Contabilidad.

[Bloque 25: #cvi]

[Bloque 26: #decimoctavo]

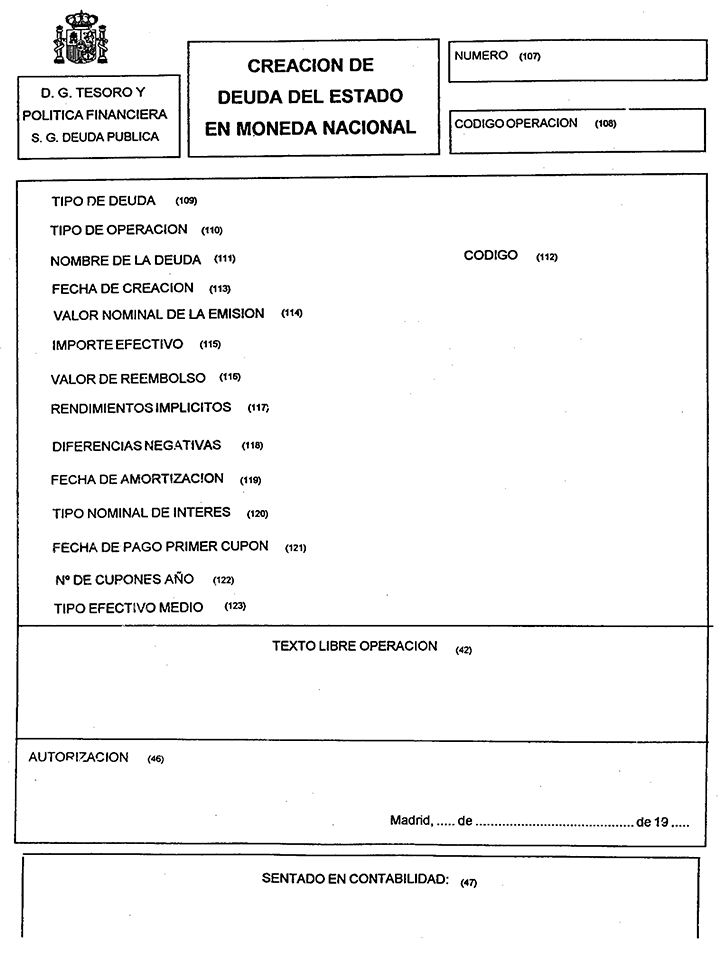

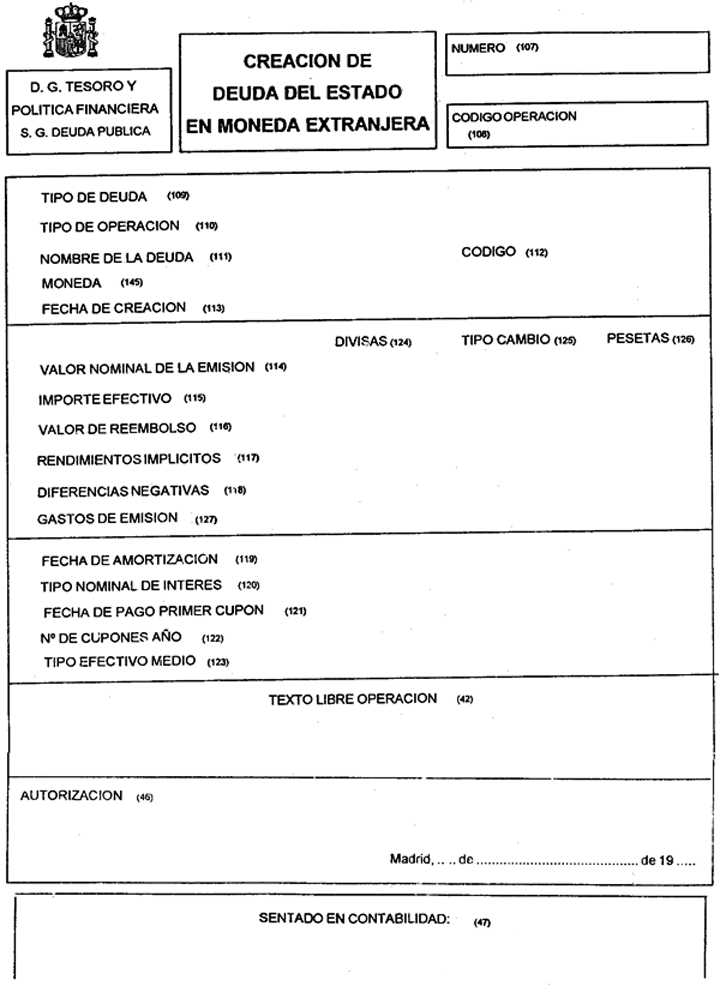

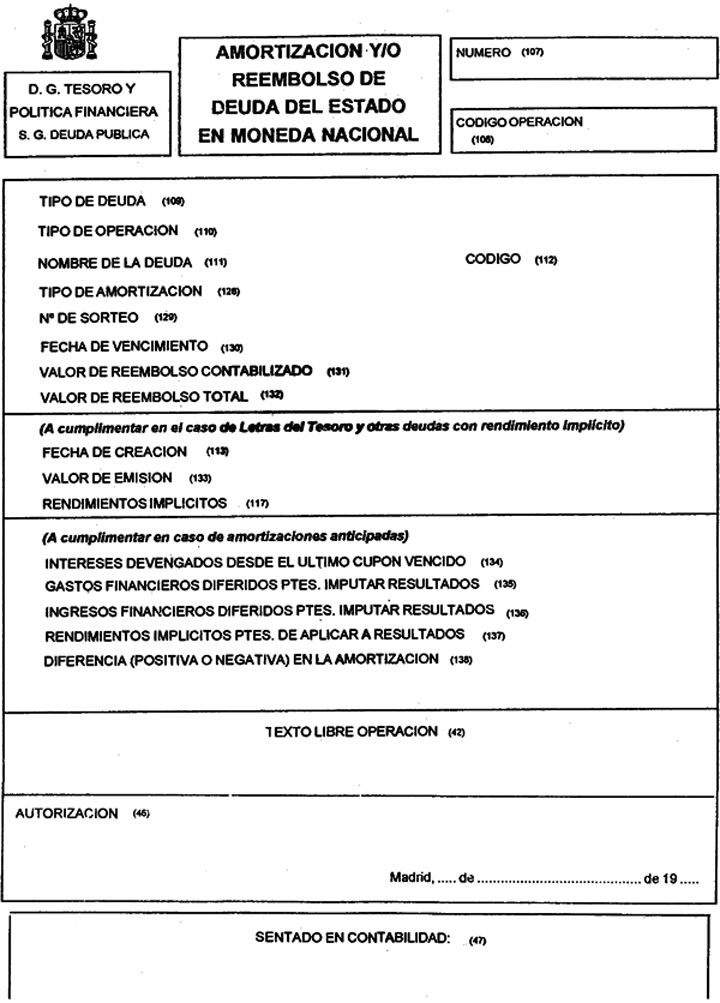

Son documentos contables de la Deuda del Estado aquellos que sirven de soporte de los registros que se deban efectuar en el sistema auxiliar de contabilidad de la Deuda del Estado.

[Bloque 27: #decimonoveno]

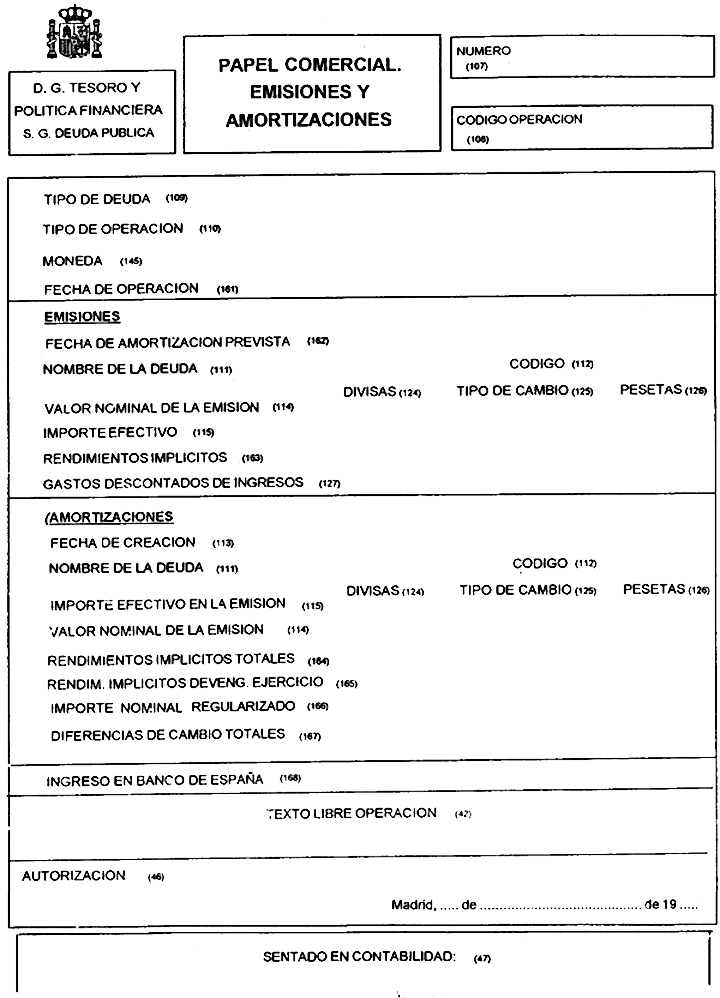

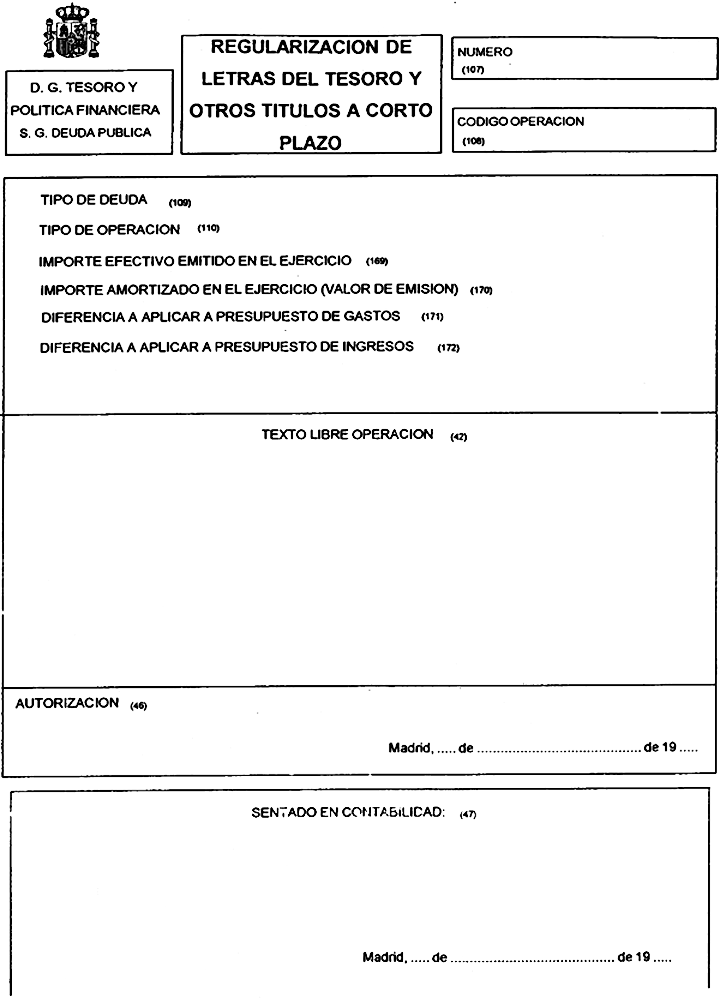

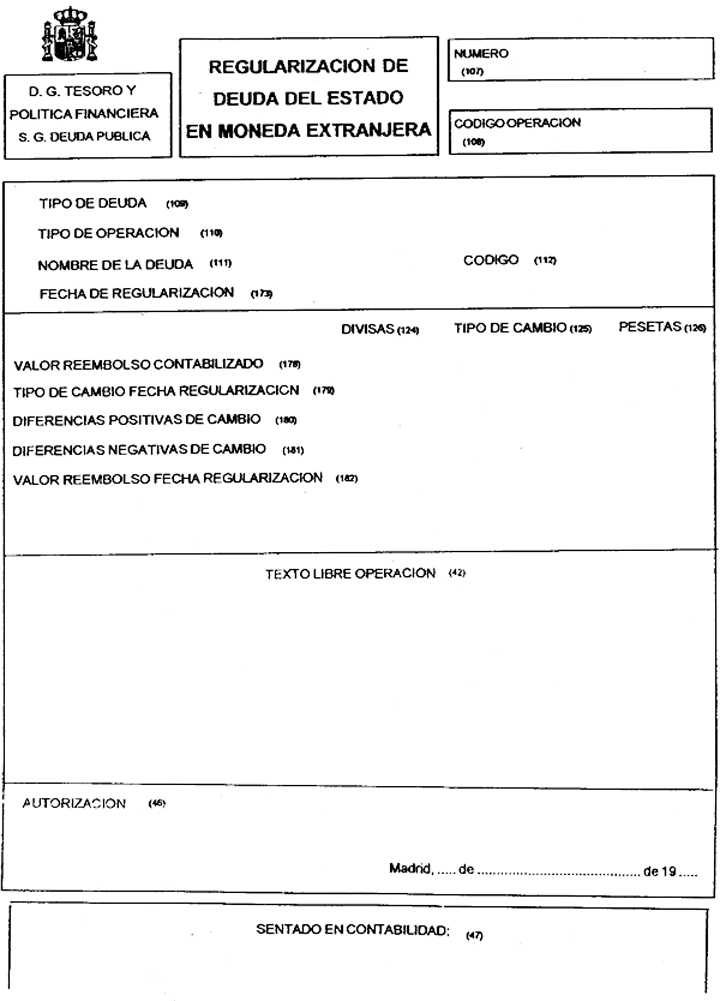

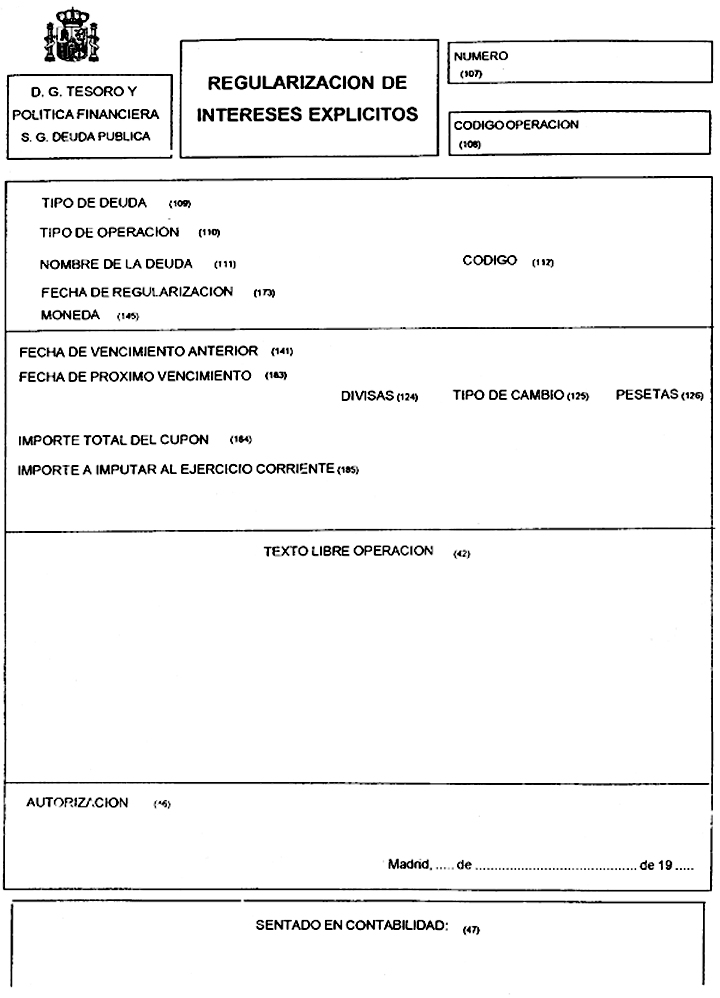

Los documentos de la Deuda del Estado, cuyos modelos figuran en el anexo II, son los siguientes:

a) Creación de Deuda del Estado en moneda nacional.

b) Creación de Deuda del Estado en moneda extranjera.

c) Amortización y/o reembolso de Deuda del Estado en moneda nacional.

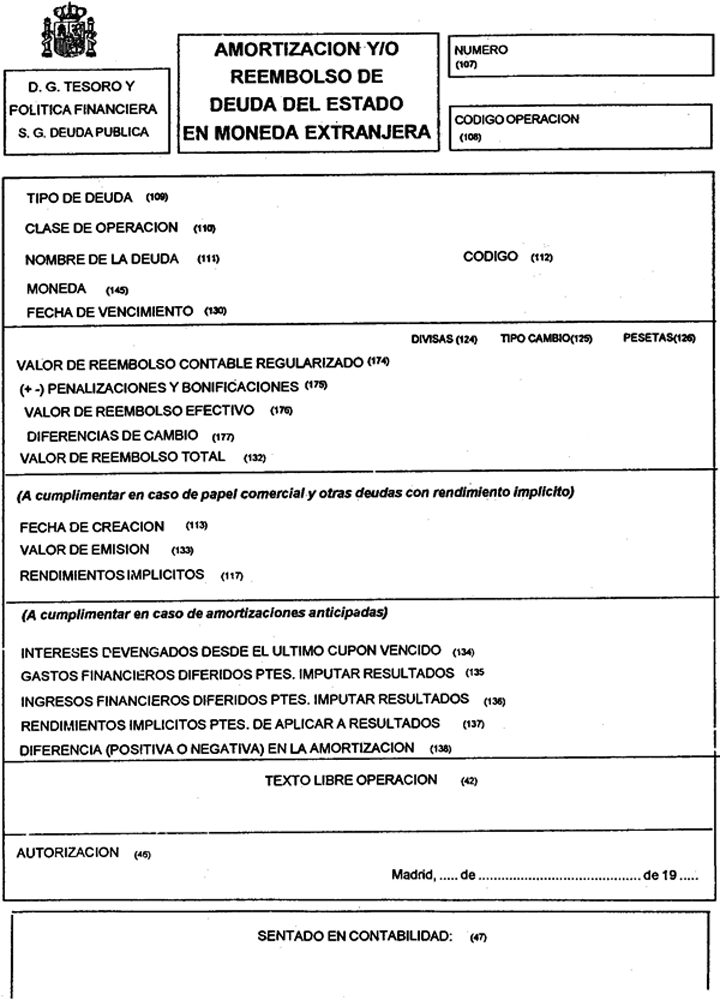

d) Amortización y/o reembolso de Deuda del Estado en moneda extranjera.

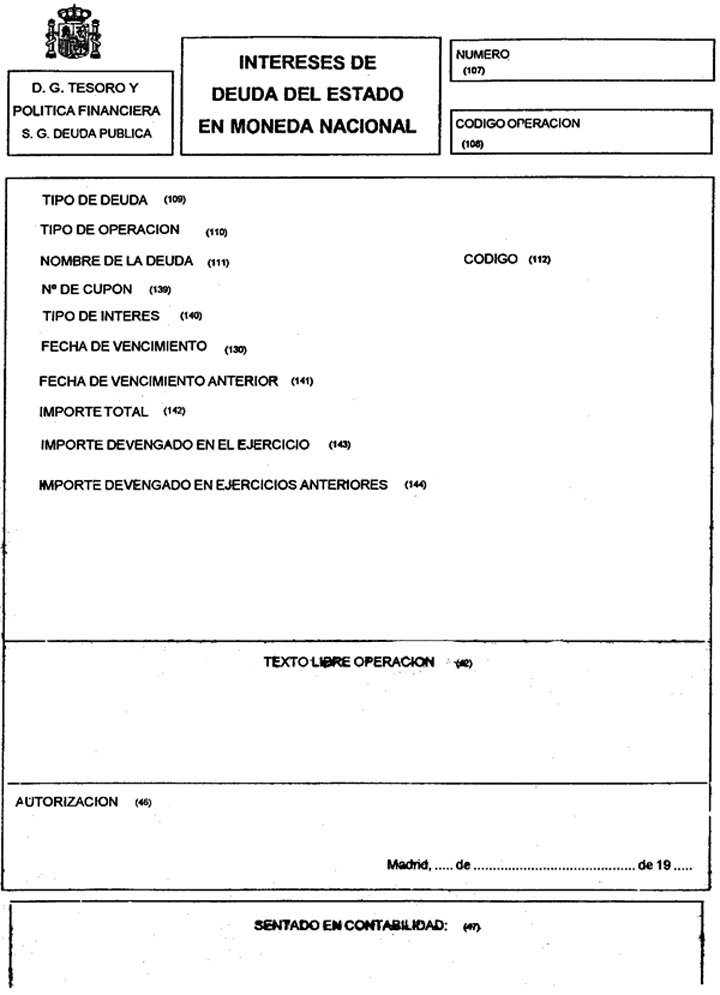

e) Intereses de Deuda del Estado en moneda nacional.

f) Intereses de Deuda del Estado en moneda extranjera.

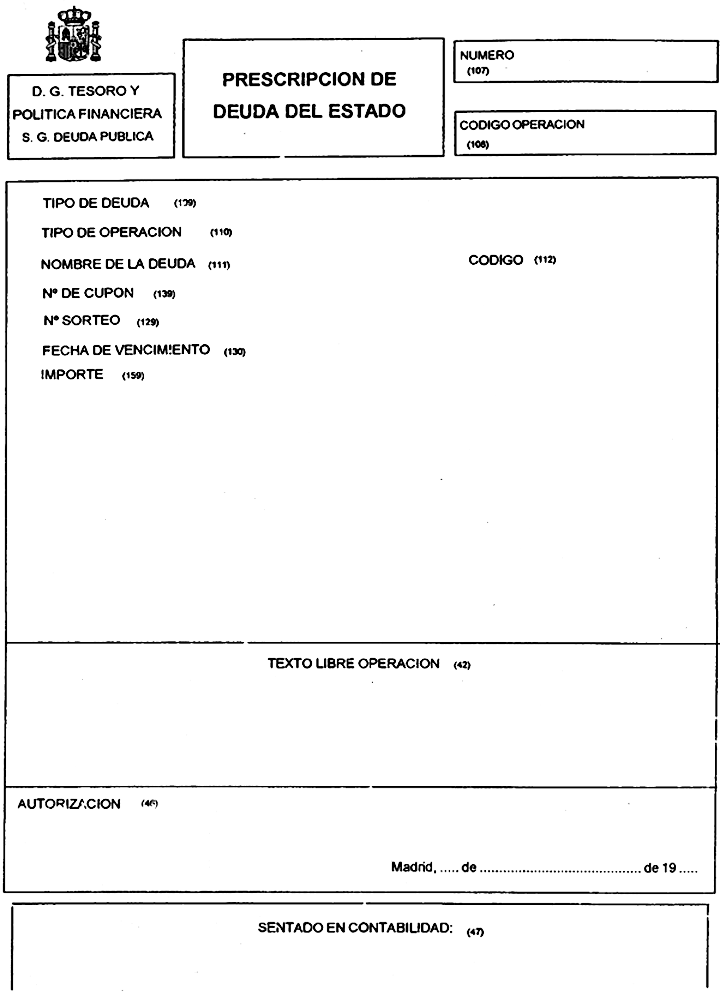

g) Prescripción de Deuda del Estado.

h) Papel comercial. Emisiones y amortizaciones.

i) Regularización de Letras del Tesoro y otros títulos a corto plazo.

j) Regularización de Deuda del Estado en moneda extranjera.

k) Regularización de intereses explícitos.

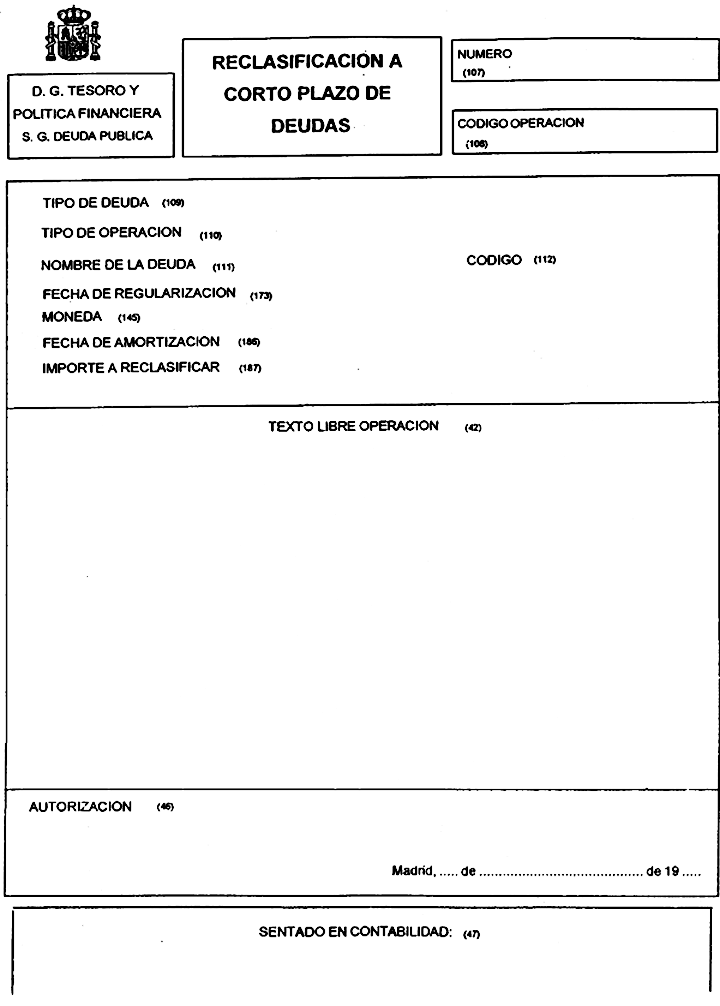

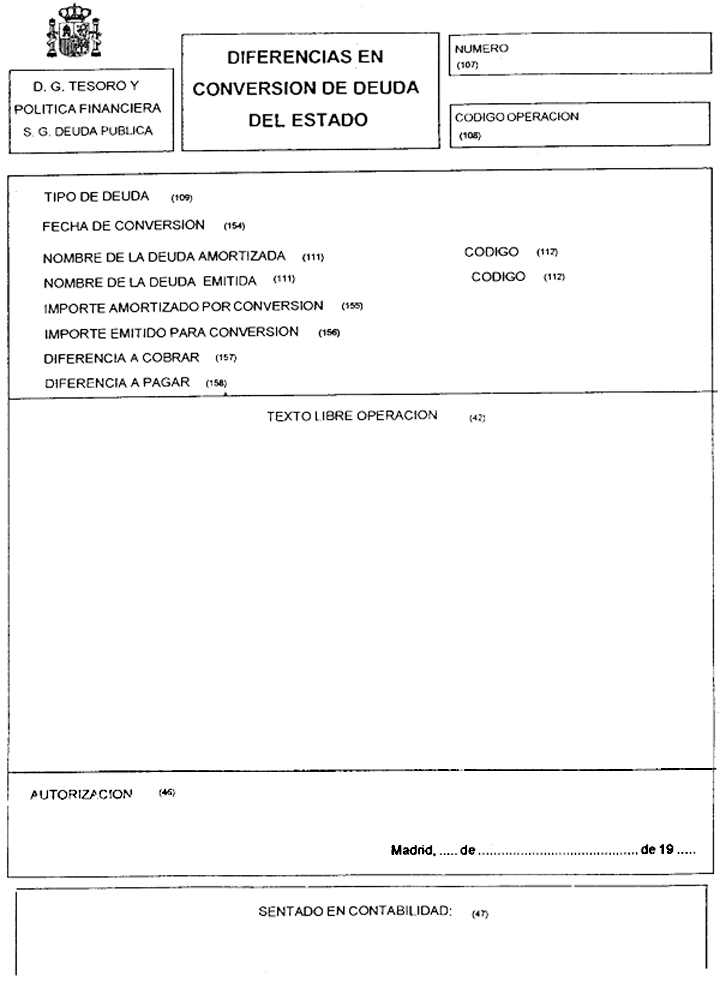

l) Reclasificación a corto plazo de deudas.

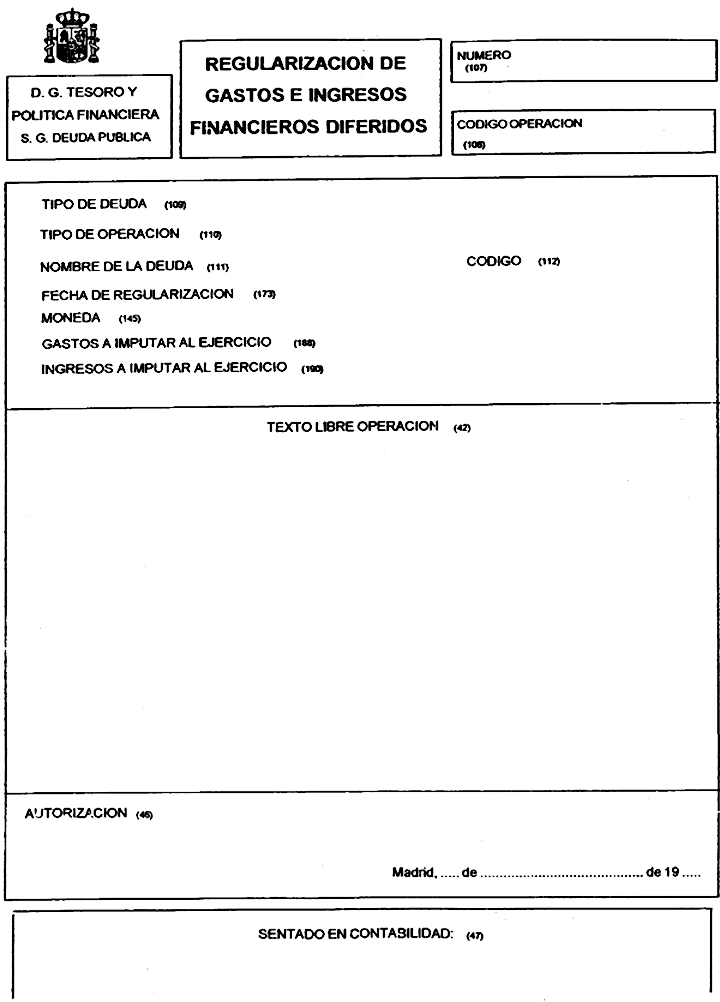

m) Regularización de gastos e ingresos financieros diferidos.

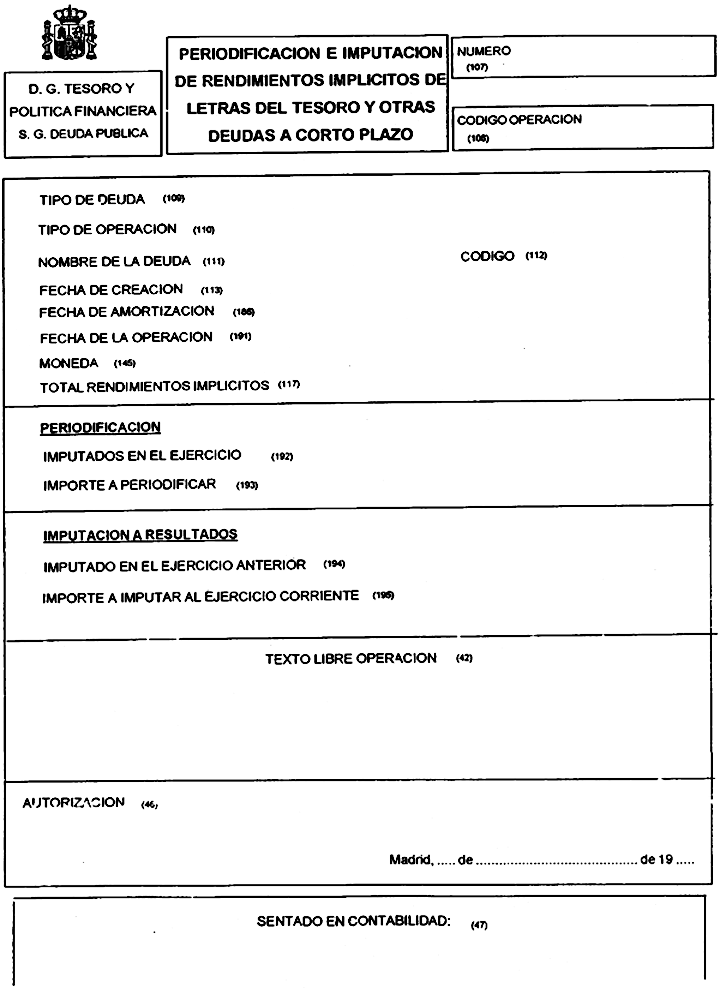

n) Periodificación e imputación de rendimientos implícitos de letras del tesoro y otras deudas a corto plazo.

ñ) Diferencias en conversión de Deuda del Estado.

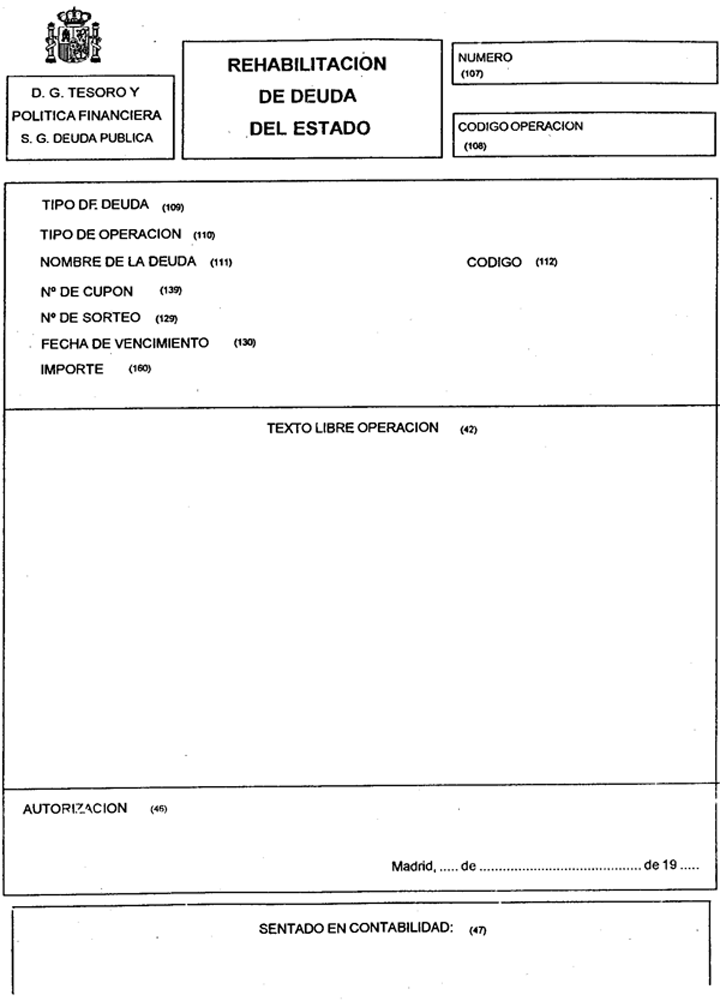

o) Rehabilitación de Deuda del Estado.

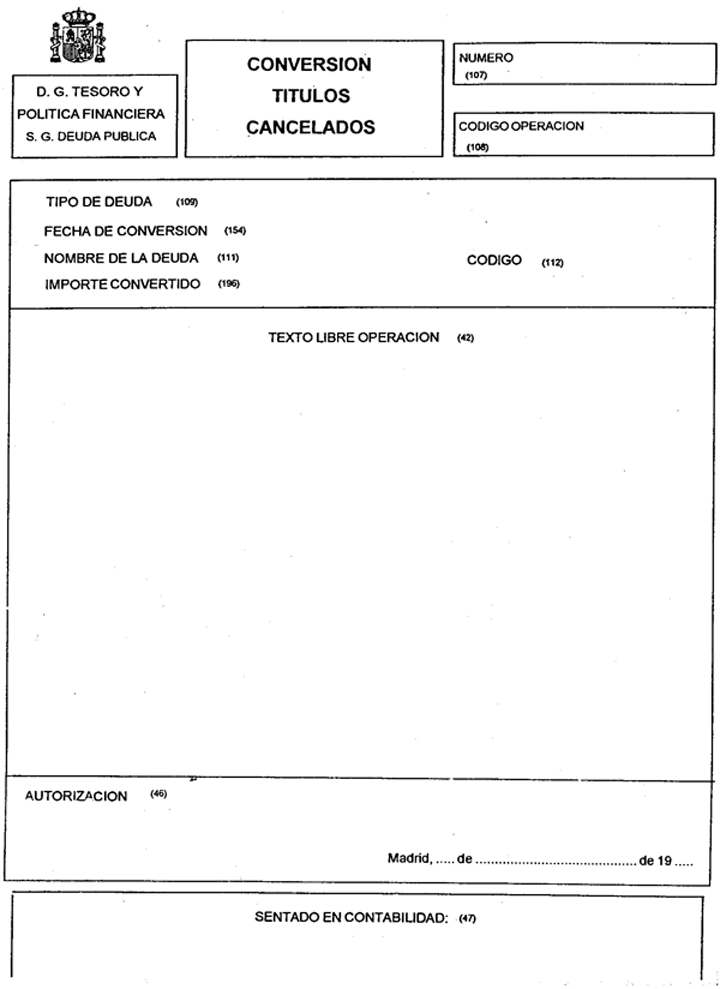

p) Conversión títulos cancelados.

[Bloque 28: #vigesimo]

Los documentos indicados en el apartado anterior serán autorizados por el responsable del órgano gestor de cada tipo de deuda en la Dirección General del Tesoro y Política Financiera.

[Bloque 29: #cvii]

[Bloque 30: #vigesimoprimero]

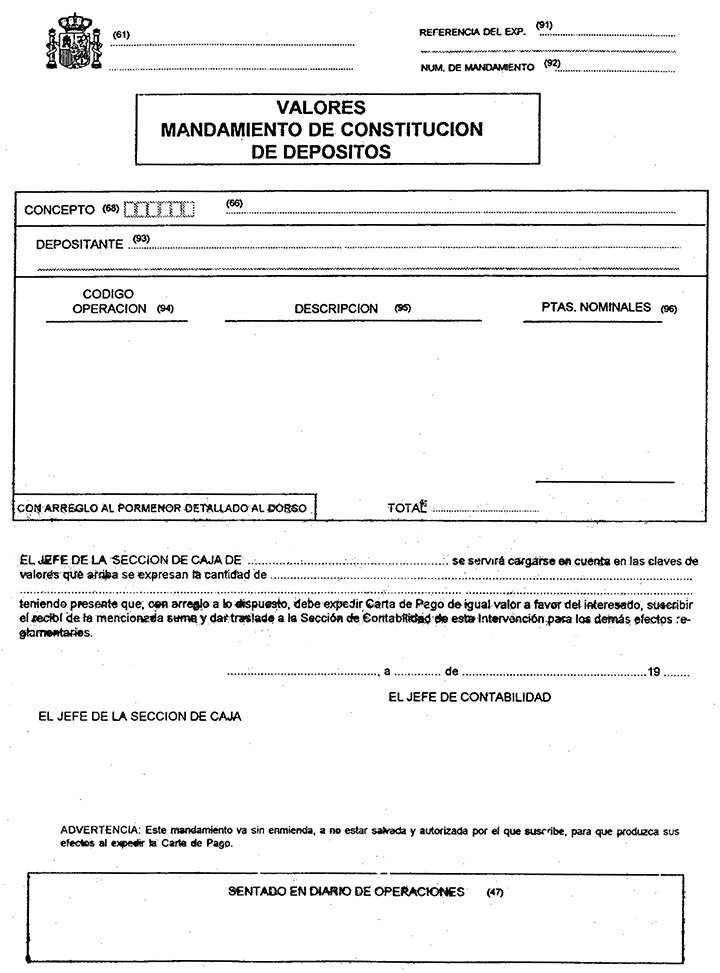

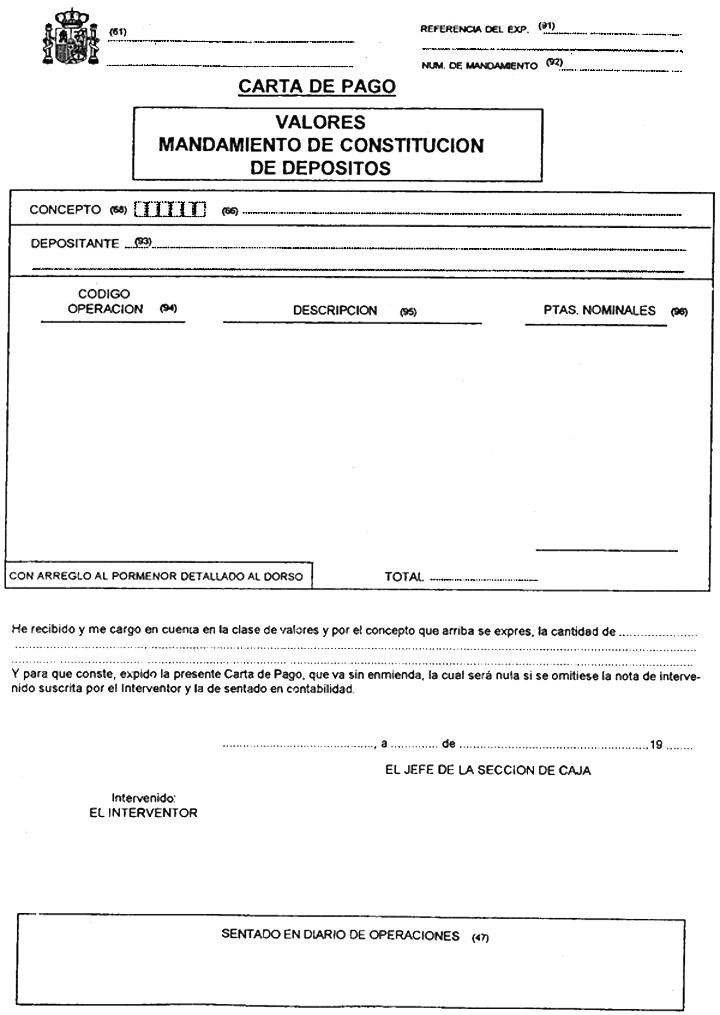

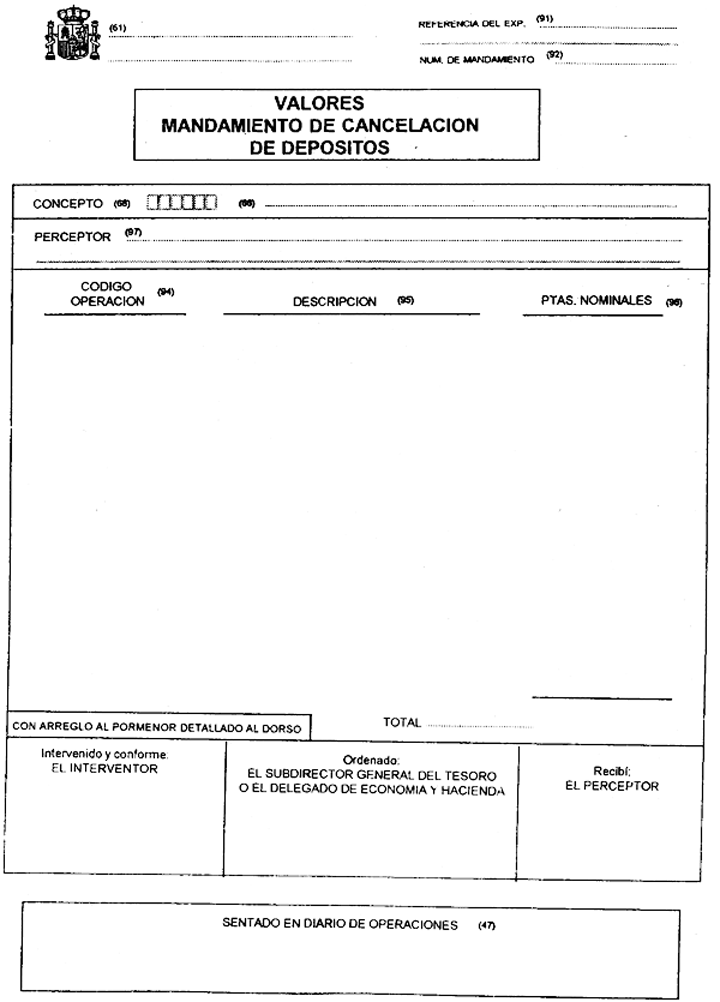

Son documentos de contabilidad de valores en depósito aquellos que sirven de soporte a los registros que se deban efectuar en el sistema contable como consecuencia de las operaciones de constitución y cancelación de depósitos que no afecten al ámbito de la Caja General de Depósitos.

[Bloque 31: #vigesimosegundo]

Los documentos de valores en depósito, cuyos modelos se incluyen en el anexo II, se utilizarán en las siguientes operaciones:

a) Documento de constitución de depósitos: Se utilizará para el registro de los valores que se depositen. Consta de las siguientes partes, que tendrán la consideración de documentos independientes:

Mandamiento de constitución de depósitos.

Carta de pago.

b) Mandamiento de cancelación de depósitos: Se utilizará para el registro de la devolución de los valores.

[Bloque 32: #cviii]

[Bloque 33: #vigesimotercero]

1. En este capítulo se incluyen los siguientes documentos contables, cuyos modelos se han incorporado en el anexo II:

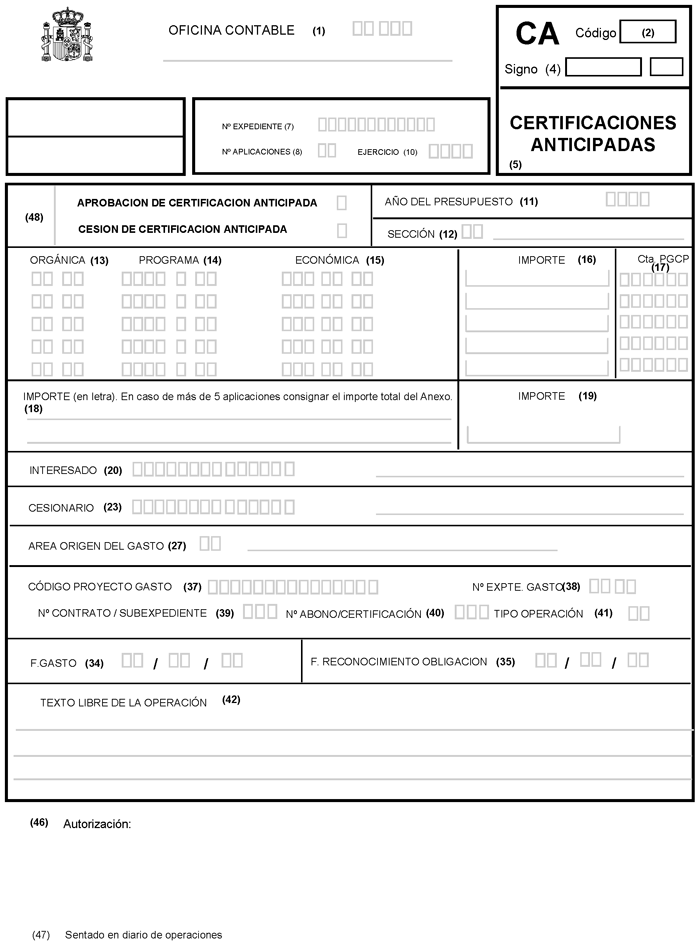

a) Documento CA de «Certificaciones anticipadas»: Se utilizará para el registro de certificaciones de obra que se extiendan y aprueben excediendo del importe de la anualidad en curso, así como para la cesión de las mismas.

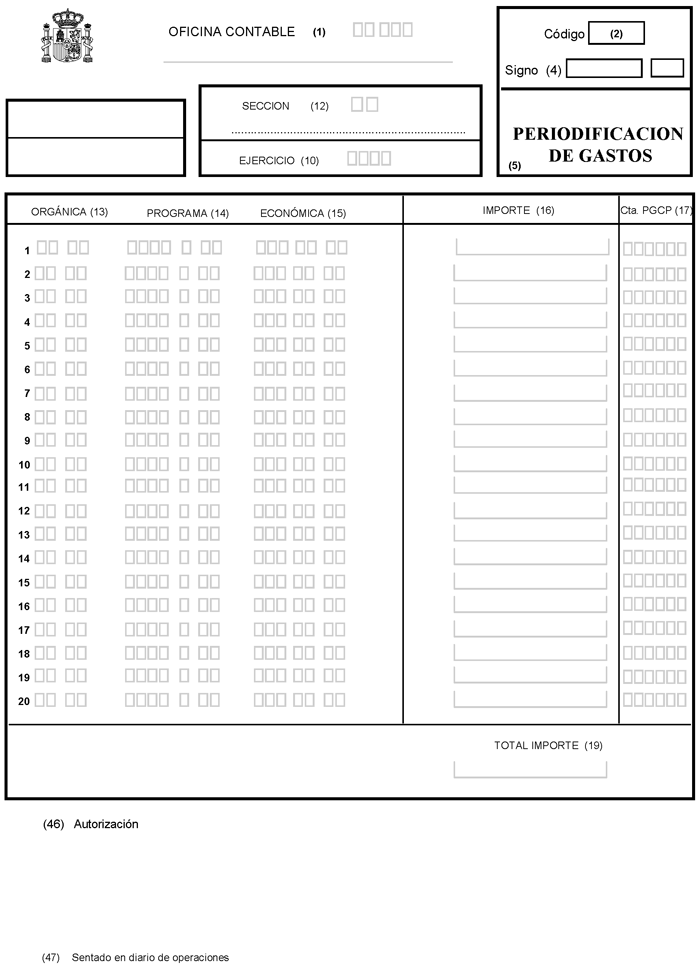

b) Documento de «Periodificación de gastos»: Se utilizará para el registro de aquellos gastos devengados y no vencidos a fin de ejercicio.

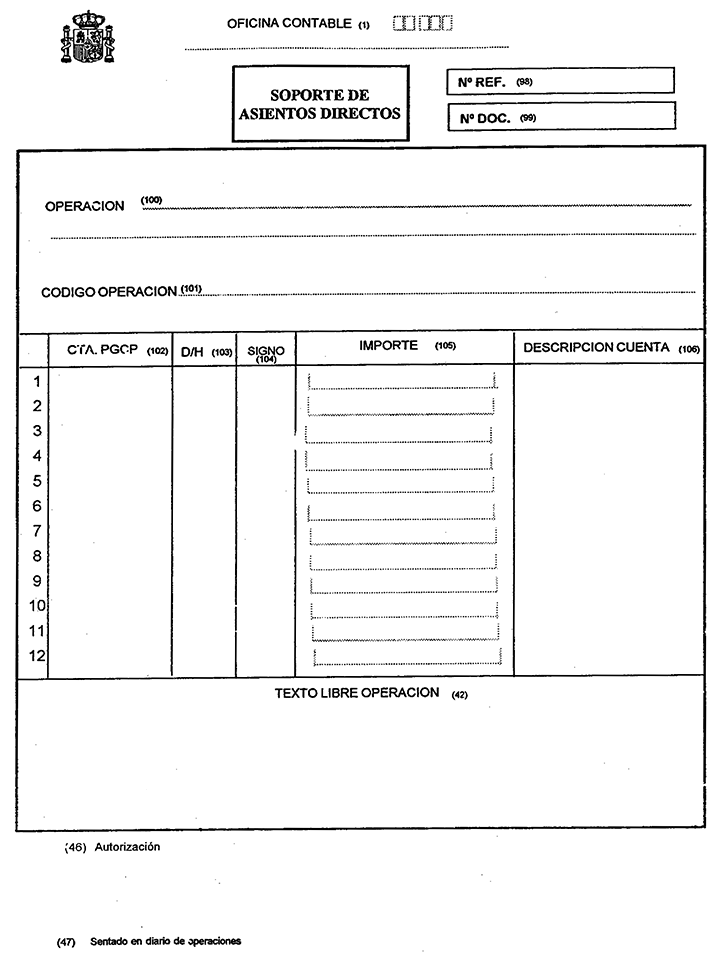

c) Documento soporte de asientos directos: Se utilizará para el registro de operaciones contables con trascendencia patrimonial o económica, cuando dichas operaciones no puedan contabilizarse con algún otro documento de los descritos en la presente Orden.

2. Cuando se deba proceder a la anulación de las operaciones indicadas en las letras a) y b) del punto anterior se utilizarán los mismos documentos contables pero con signo negativo.

[Bloque 34: #vigesimocuarto]

1. Los documentos CA y de periodificación de gastos serán autorizados por el responsable del órgano que tenga encomendada la gestión de los créditos a los que se refieran las respectivas operaciones.

2. El documento soporte de asientos directos será autorizado por el responsable del órgano gestor al que correspondan las operaciones a registrar o, en su caso, por el responsable del sistema auxiliar de contabilidad del que se obtengan los datos a incorporar en el sistema de información contable.

[Bloque 35: #dt]

En las operaciones contabilizadas entre el 1 de enero de 1996 y la entrada en vigor de esta Orden tendrá validez la utilización de documentos contables cuyos formatos se hubiesen adecuado a los que en la misma se establecen.

[Bloque 36: #da]

Los modelos y las normas de cumplimentación de los documentos relativos al subsistema de proyectos de gasto y a la contabilidad de las operaciones de intercambio financiero se aprobarán por la Intervención General de la Administración del Estado.

[Bloque 37: #df]

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 38: #firma]

Madrid, 1 de febrero de 1996.

SOLBES MIRA

Excmos. e Ilmos. Sres...

[Bloque 39: #ani]

Para cumplimentar los documentos que figuran en el anexo II, se deberán tener en cuenta las siguientes notas aclaratorias:

1. Oficina contable: Se consignará el código y la denominación correspondientes a la oficina contable del centro gestor afectado por la operación.

2. Código: Se indicará alguna de las siguientes claves de operación según el modelo de documento contable y la operación de la que se trate:

a) Documento MC (Modificaciones de Crédito):

030 Créditos extraordinarios.

040 Suplemento de créditos.

050 Ampliación de créditos.

060 Transferencias de créditos positivas.

061 Transferencias de créditos negativas.

070 Incorporación de remanentes de crédito.

080 Créditos generados por ingresos.

090 Bajas por anulación o rectificación.

095 Aumento por rectificaciones.

b) Documento RC de ejercicio corriente (Solicitud de retenciones de crédito y registro de no disponibilidad):

100 Retención de crédito para gastar.

101 Retención de crédito para transferencias.

102 No disponibilidad.

103 Retención de crédito para desconcentrar.

106 Retención de crédito para bajas por anulación y otras minoraciones.

108 Retención adicional del 10% de la adjudicación.

109 Retención 1% cultural (art. 58.3.b) del R.D. 111/1986).

c) Documento RC de ejercicios posteriores (solicitud de certificado de cumplimiento de límites del artículo 61 del TRLGP):

100 Retención de crédito para ejercicios posteriores.

108 Retención adicional del 10% de la adjudicación.

109 Retención 1% cultural (art. 58.3.b) del R.D. 111/1986).

d) Documento A de ejercicio corriente y de ejercicios posteriores (autorizaciones de gasto):

200 Autorización sobre crédito disponible.

210 Autorización sobre crédito retenido.

206 Cancelación de autorizaciones (Anticipos de Tesorería).

e) Documento D de ejercicio corriente y de ejercicios posteriores (compromisos de gasto):

300 Compromiso de gasto.

306 Cancelación de compromiso de gasto (Anticipos de Tesorería).

f) Documento AD de ejercicio corriente y de ejercicios posteriores (autorizaciones y compromisos de gasto):

220 Autorización y compromiso sobre crédito disponible

230 Autorización y compromiso sobre crédito retenido.

226 Cancelación de autorización y compromiso de gasto (Anticipos de Tesorería)

g) Documento A de tramitación anticipada.

200 Autorización anticipada de gasto.

h) Documento D de tramitación anticipada.

300 Compromiso anticipado de gasto

i) Documento AD de tramitación anticipada:

220 Autorización y compromiso anticipados de gasto.

j) Documento OK (reconocimiento de obligaciones):

420 Reconocimiento de obligaciones.

426 Cancelación de reconocimiento de obligaciones (Anticipos de Tesorería).

k) Documento ADOK (autorización, compromiso y reconocimiento de obligaciones):

260 Autorización, compromiso, reconocimiento de obligaciones, sobre crédito disponible

270 Autorización, compromiso, reconocimiento de obligaciones, sobre crédito retenido.

266 Cancelación de autorización, compromiso y reconocimiento de obligaciones (Anticipos de Tesorería)

l) Documento O (reconocimiento de obligaciones sin la propuesta de pago):

410 Reconocimiento de obligaciones sin propuesta de pago.

416 Cancelación de obligaciones reconocidas sin propuesta de pago (Anticipos de Tesorería).

m) Documento K (propuesta de pago):

430 Propuesta de pago.

436 Cancelación de propuesta de pago (Anticipos de Tesorería).

n) Documento PR (prescripción de obligaciones):

460 Prescripción de obligaciones.

ñ) Documento MD (modificación de obligaciones de ejercicios cerrados):

410 Rectificación del saldo inicial de obligaciones reconocidas. Aumento (si es positivo) o disminución (si es negativo).

411. Rectificación del saldo inicial de obligaciones asociadas a proyectos de inversión procedentes de otros entes. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

412. Rectificación del saldo inicial de obligaciones reconocidas sin facilitar datos de proyectos de inversión. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

413. Rectificación del saldo entrante de obligaciones anteriores a 1996 con datos de proyectos de inversión. Aumento (si es positivo) o disminución (si es negativo). (Uso excepcional).

o) Documento I (concesión de Anticipos de Tesorería):

000 Concesión del Anticipo de Tesorería.

006 Cancelación de Anticipos de Tesorería concedidos.

p) Documento PMP (propuesta de mandamiento de pago por devolución de ingresos y no presupuestaria):

410 Propuesta de mandamiento de pago.

411.1 Anulación de propuesta de mandamiento de pago por devolución de ingresos expedidos en el ejercicio anterior.

Además, se abren claves de operación relativas a recursos locales:

400.0 Propuesta de mandamiento de pago por recursos recaudados.

410.0 Reconocimiento de acreedores por devolución de ingresos.

q) Documento CA (certificaciones anticipadas):

425. Certificaciones anticipadas.

426. Cesión del derecho de cobro de la certificación anticipada.

r) Documento de periodificación de gastos:

411 Periodificación de gastos.

3. Esta casilla se dejará en blanco cuando la operación sea de signo positivo y se consignará una barra (/) cuando sea de signo negativo.

4. Signo: Se consignará en la primera casilla positivo y en la segunda 0 cuando la operación sea de signo positivo, y negativo y 1 cuando sea de signo negativo.

5. En este recuadro se indicará el literal del tipo de operación del que se trate, según las denominaciones incluidas en la nota 2 anterior. Cuando las operaciones tengan signo negativo se incluirá al principio de cada una de dichas denominaciones: «Anulación de .......», excepto en los casos de operaciones de «Transferencias de crédito negativas», de «Rectificaciones del saldo inicial de obligaciones reconocidas-Disminución» y las operaciones de cancelación en Anticipos de Tesorería, en los que se incluirá «Anulación de .......» cuando las mismas tengan signo positivo.

Los documentos contables del presupuesto de gastos, los de Anticipos de Tesorería, los PMP de propuestas de mandamientos de pago, los CA de certificaciones anticipadas y los de periodificación de gastos deberán llevar sombreado en color gris el recuadro situado en su esquina superior derecha cuando los mismos se refieran a operaciones de signo negativo.

6. Operación de enlace: En su caso, se deberá consignar el número de registro contable correspondiente a la fase anterior o a la que complementa la operación que se pretende registrar.

7. Número de expediente: Código identificativo del expediente al que se refiera la operación a contabilizar que haya sido asignado por el centro gestor.

8. Número de aplicaciones: Se consignará el número de aplicaciones presupuestarias que se vean afectadas por la operación.

9. Número de anualidades: Se indicará el número de ejercicios posteriores a los que afecta la operación.

10. Ejercicio: Se indicará el ejercicio en el que se deba contabilizar la operación.

11. Año del presupuesto: Se rellenarán los cuatro dígitos del año del Presupuesto al que corresponda la operación.

12. Sección: Se indicará el código numérico y el literal de la Sección que corresponda según la clasificación orgánica del Presupuesto de Gastos.

13. Orgánica: Se indicará el código del servicio en los dos primeros dígitos y, en su caso, si se hubiese aprobado un desglose mayor, se consignará el código identificativo de las unidades que dependan de dicho servicio.

14. Programa: Se indicará el código correspondiente a la clasificación por programas del Presupuesto de Gastos.

14 bis. C. Modif.: Código correspondiente a la modificación presupuestaria. Este dato solamente se introducirá en los documentos expedidos por la Dirección General de Presupuestos.

15. Económica: Se consignará el código correspondiente a la clasificación económica del Presupuesto de gastos. En el documento de desglose se indicará el concepto o, en su caso, subconcepto que se pretenda desglosar o distribuir a servicios periféricos.

15 bis. Consol.: Se indicará 0 ó 1 según que la operación sea consolidable o no. Este dato solamente se introducirá en los documentos expedidos por la Dirección General de Presupuestos.

16. Importe: Se indicará el importe en cifras que corresponda a cada aplicación presupuestaria.

17. Cta. PGCP: Cuenta del Plan General de Contabilidad Pública correspondiente a cada aplicación presupuestaria. Este dato, que se rellenará por la oficina de contabilidad, sólo se indicará cuando a una misma aplicación se puedan asociar dos o más cuentas.

Cuando se utilicen documentos «Anexo Aplicaciones», en aquellos documentos a los que complementan no se rellenarán los datos correspondientes a las notas 13, 14, 15, 16 y 17.

18. Importe (en letra): Se consignará en letra el importe total correspondiente a todas las aplicaciones incluidas en el documento o, en su caso, en el anexo o anexos.

19. Importe: Se indicará en cifras la misma cantidad a la que se refiere la nota 18 anterior.

20. Interesado: Se indicará el número de identificación fiscal y la denominación del acreedor directo o, en su caso, habilitado, cajero pagador u otro agente mediador en el pago.

21. Anualidad: Se indicarán con cuatro dígitos las anualidades correspondientes a los ejercicios posteriores de gastos plurianuales o de tramitación anticipada.

22. Importe: Importe en cifras correspondiente a cada anualidad a las que se refiere la nota 21 anterior.

23. Cesionario: Se indicará el número de identificación fiscal y la denominación del cesionario, cuando se haya producido la transmisión del derecho de cobro del interesado frente a la Administración

24. Ordinal del perceptor: Código identificativo de la cuenta bancaria del interesado o cesionario en la que debe abonarse el importe

25. Tipo de pago: Se indicará el código que corresponda de la tabla de «tipo de pago» del sistema de información contable, según que el pago se vaya a realizar al acreedor directo o a través de los distintos agentes mediadores en el pago que posibilite la normativa aplicable.

26. Forma de pago: Este campo no deberá cumplimentarse por el servicio gestor.

27. Área origen del gasto: Se indicará el código identificativo y denominación de la provincia o grupo de provincias que corresponda. Si en un documento OK o ADOK, cuyas aplicaciones presupuestarias pertenezcan a los capítulos 6 ó 7 del presupuesto de gastos, se incluye el área origen del gasto 90 correspondiente a varias provincias de distintas Comunidades Autónomas, necesariamente se deberá acompañar dicho documento de uno o más documentos “Anexo Distribución territorial del área origen del gasto”, desglosando el importe total entre las provincias o grupos de provincias de la Comunidad Autónoma o Comunidades Autónomas que correspondan. No será obligatorio el desglose anterior si en el documento OK o ADOK figura como área origen del gasto alguna de las comprendidas entre las claves 91 a 98.

28. Epígrafe de gasto: Mediante el epígrafe de gasto, el Servicio gestor puede clasificar los gastos de los diversos expedientes atendiendo a criterios distintos de los que se derivan de las clasificaciones orgánica, por programas y económica del presupuesto.

Este apartado es de cumplimentación opcional.

El campo “Código” tendrá la estructura que asigne el servicio gestor, no pudiendo exceder de los dígitos previstos en el documento contable. Junto al código figurará su denominación.

En el campo “Importe” se consignará el importe asignado a cada epígrafe de gasto.

Si hubiera más de dos epígrafes se consignarán en otro documento “Anexo información adicional”.

En su caso, la Intervención General de la Administración del Estado podrá crear epígrafes de gasto, que los Servicios gestores deberán consignar en los documentos contables que expidan para la ejecución de los gastos afectados.

29. Código descuento: Se indicará los códigos correspondientes a los descuentos que se deban efectuar sobre el importe íntegro de la orden de pago.

30. Descripción: Denominación de cada uno de los descuentos a que se refiere la nota 29 anterior.

31. Importe: Importe en cifras correspondiente a cada uno de los descuentos a que se refiere la nota 29 anterior.

32. Cta. PGCP: Cuenta del Plan General de Contabilidad Pública correspondiente a cada descuento de los indicados en la nota 29 anterior. Este dato, que se rellenará por la oficina de contabilidad, sólo se indicará cuando a un mismo descuento se puedan asociar dos o más cuentas.

Si se utilizan documentos «Anexo descuento», en los documentos a los que complementan no se rellenarán los datos correspondientes a las notas 29, 30, 31 y 32.

33. Total descuentos: Importe total de todos los descuentos a efectuar.

34. Fecha del gasto: Fecha de realización del gasto de acuerdo con los siguientes criterios:

a) Día último del mes o período al que correspondan los siguientes gastos:

Gastos de personal.

Certificaciones de obra y, en su caso, de otros contratos.

Arrendamientos.

Otros gastos de carácter periódico y de tracto sucesivo.

b.1) Día en que se efectúa la recepción:

Certificación final del contrato de obras.

Liquidación de los contratos, excepto el de obras.

b.2) Día de finalización plazo de garantía:

Liquidación de los contratos de obras.

c) Día en que se efectúa la adquisición:

Adquisición de bienes inmuebles y otros bienes corporales o incorporales.

Adquisición de activos financieros.

d) Día del vencimiento:

Intereses de la Deuda del Estado.

Amortización de la Deuda del Estado.

e) Día en que se termine de prestar el servicio:

Liquidación de aquellos contratos que hayan supuesto la prestación de algún servicio a la Administración.

f) Día en que se efectúe la aprobación del correspondiente gasto, en el caso de gastos de emisión, modificación y cancelación de deudas cuando no conlleven la necesidad de formalizar contratos.

g) Día en que se dicte el acto por el que se reconozca y cuantifique el derecho de cobro del ente beneficiario, en caso de subvenciones y transferencias.

No obstante, si llegado el fin de ejercicio el ente concedente tiene constancia de que el ente beneficiario ha cumplido los requisitos para el cobro que le son exigidos por la normativa reguladora, pero no ha dictado el acto a que se refiere el párrafo anterior, la fecha del gasto que debe figurar en el documento que se expida, en su caso, en enero del ejercicio siguiente será la del día en que el ente concedente tuvo constancia, que quede documentada, de dicho cumplimiento.

h) Día en que se dicte el acto administrativo de concesión del anticipo, en caso de anticipos al personal.

i) Día en que se expida el correspondiente documento contable para efectuar el libramiento, en caso de libramientos para ''pagos a justificar''.

j) Día en el que la Caja Pagadora haya presentado la cuenta justificativa a la Unidad Central de Caja, en caso de reposición de fondos de anticipos de caja fija.

35. Fecha del reconocimiento de la obligación: Fecha en la que se ha dictado el correspondiente acto administrativo del reconocimiento de la obligación.

36. Total líquido: Importe resultante de la diferencia entre los importes indicados en las notas 19 y 33.

37. Código Proyecto de Gasto: Código identificativo del proyecto de gasto al que se refiera la operación a contabilizar.

38. N.º Expte. Gasto: Código identificativo del expediente de gasto al que se refiera la operación a contabilizar que haya sido asignado con anterioridad por el sistema.

39. N.º Contrato/Subexpediente: Código identificativo del contrato o subexpediente al que se refiera la operación a contabilizar que haya sido asignado con anterioridad por el sistema.

40. N.º Abono/Certificación: Se indicará el número secuencial de abono que corresponda al contrato o subexpediente al que se refiera la operación a contabilizar.

41. Tipo operación: Código relativo a operaciones específicas como: adicionales, reformados, revisiones de precios, reajuste de anualidades, liberaciones de crédito o rectificaciones.

42. Texto libre de la operación: Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

43. Importe a desglosar o distribuir: Importe que se pretende desglosar o, en su caso, distribuir entre los servicios periféricos.

44. ''Subconcepto o partida, subprograma o elemento de programa, código territorial u orgánico'': Se indicarán los subconceptos en los que se desglosa un concepto o, en su caso, las partidas en que se desglosa un subconcepto; los subprogramas en que se desglosa un programa o, en su caso, los elementos de programa en que se desglosa un subprograma, y los códigos territorial u orgánico en que se desglosa la sección. Cuando se refiera a delegación o desconcentración de competencias, se indicará el código territorial a que corresponda el servicio periférico.

45. Importe desglosado: Importe correspondiente a cada uno de los subconceptos, partidas o provincias a los que se refiere la nota 44 anterior.

46. Autorización: Fecha y firma del responsable competente para la autorización del documento, de acuerdo con los criterios establecidos en la presente Orden. Si el órgano competente utiliza el propio documento contable como soporte del acto administrativo por el que se ejecuta la correspondiente operación, en este espacio deberán constar todos los requisitos para que dicho acto tenga validez.

47. En este espacio se extenderá la diligencia de toma de razón que acredite el registro de la operación. Dicha diligencia podrá realizarse mediante certificación mecánica.

48. Se marcará con una X la operación de que se trate.

49. Fecha de justificación: Se indicará la fecha real en la que se hayan presentado la cuenta justificativa en la Unidad Central.

50. Prórroga: Se cumplimentará cuando se hayan autorizado prórrogas en los plazos legalmente establecidos expresándolo en número de meses.

51. Fecha del acuerdo: Se indicará la fecha del acuerdo que motiva la expedición del documento contable.

52. Importe del acuerdo: Se indicará en letra el importe del acuerdo a que se refiere el documento.

53. Importe capítulo II: Se anotará el importe de los créditos totales de dicho capítulo correspondientes a la Sección consignada en el documento y referidos a la fecha del acuerdo.

54. 7% Cap. II: Se consignará el resultado de aplicar dicho porcentaje sobre el importe de la nota anterior 53.

55. Importe de acuerdos anteriores: Sólo se cumplimentará en el caso de que el documento se expida como consecuencia de un incremento o una disminución en los créditos del capítulo segundo. Dicho importe coincidirá con el «Total acuerdos» 57 del último documento de adopción del sistema de anticipos de caja fija expedido por la Sección.

56. Importe del acuerdo: Mismo importe que el de la nota 52 pero en cifras.

57. Total acuerdos: Se recogerá la suma o diferencia de los importes anteriores 55 y 56 según que el acuerdo sea de incremento o disminución, respectivamente.

58. Cajero pagador/Ordinal: Se consignará el Código de identificación fiscal y la denominación de los cajeros pagadores a los que se les distribuyen los fondos del anticipo de caja fija y, opcionalmente, el ordinal del cajero pagador.

59. Importe: Importe en cifras que se distribuye a cada cajero pagador

60. N.º propuesta: Número de registro contable correspondiente a la propuesta de pago que se expidió para librar los fondos a justificar.

61. Se indicará la denominación de la subentidad contable u órgano gestor a cuyo ámbito corresponda la operación que se pretende registrar.

62. Tipo/Número: Se indicará el código del tipo de resumen y el número correlativo del resumen contable.

63. Año: Ejercicio al que corresponde la numeración del resumen contable.

64. Ejercicio económico: Año en el que se debe registrar la operación.

65. Código operación contable: Se indicará el código y denominación asignados en las tablas del sistema a la operación que se pretende registrar.

66. Descripción: Se indicará la denominación de cada concepto incluido en el documento.

67. Núm. orden: Numeración correlativa de las aplicaciones contables que contenga el documento.

68. Concepto: Se indicarán los códigos de los conceptos contables que correspondan según las tablas del sistema.

69. Número: Se indicará el número de operaciones de detalle que se agrupan por cada aplicación contable.

70. Importes: Se indicará el importe total de cada aplicación contable.

71. Cuenta PGCP: Se indicará la cuenta del Plan General de Contabilidad Pública que corresponda a cada aplicación contable, sólo en el caso de que éstas admitan más de una cuenta.

Cuando se utilicen documentos «Anexo», en aquellos documentos a los que complementan no se rellenarán los datos correspondientes a las notas 66, 68, 70 y 71.

72. Importe (en letra): Se indicará en letra el importe total correspondiente a todas las aplicaciones contables incluidas en el documento o, en su caso, en el anexo o anexos.

73. Importe: Se indicará en cifras la misma cantidad a la que se refiere la nota 72 anterior.

74. Área contable: Denominación de la agrupación contable que corresponda al ingreso según las tablas del sistema.

75. Fecha: Se indicará la fecha de expedición del instrumento de cobro.

76. Importe a ingresar: Cantidad que debe ser ingresada por el sujeto pasivo.

77. CIF/DNI: Se indicará el código identificativo del sujeto pasivo.

78. Nombre: Se indicará el nombre y apellidos o denominación del sujeto pasivo.

79. Domicilio fiscal: Se indicará el domicilio del sujeto pasivo.

80. Provincia: Código o denominación de la provincia.

81. Municipio: Código o denominación del municipio.

82. CP: Se indicará el código postal.

83. Ingreso en caja: Espacio reservado para la diligencia o certificación de la caja en la que se efectúe el ingreso.

84. Fecha del arqueo: Se indicará el día, mes y año al que corresponda la hoja de arqueo.

85. N.º de cobros: Se indicará el número de ingresos producidos a que se refiera la columna de arqueo, rectificación o totales.

86. Importe: Se indicará el importe que corresponda a la columna de arqueo, rectificación o totales.

87. Firmas autorizadas: Espacio reservado para la autorización de la hoja de arqueo.

88. Espacio reservado para certificación mecánica: Se indicará como mínimo la fecha, número de operación e importe.

89. Fecha de ingreso: Se indicará la fecha en la que se va a efectuar el ingreso en el Banco de España

90. M/I n.º: Se indicará el número que se le asigna al mandamiento de ingreso.

91. Referencia del expe.: Indicación del expediente al que se refiere el depósito de valores.

92. Num. de mandamiento: Se indicará el número asignado al documento de constitución o cancelación de depósitos.

93. Depositantes: Identificación del interesado al que corresponde el depósito.

94. Código de operación: Clave asignada a cada tipo de garantía depositada.

95. Descripción: Denominación relativa a cada código de operación.

96. Ptas. nominales: Importe correspondiente a cada código de operación.

97. Perceptor: Identificación del interesado al que se le devuelve la garantía.

98. N.º ref.: Se indicará el número de referencia de la operación a registrar.

99. N.º doc.: Se indicará el número de documentos de asientos directos que, en su caso, se adjuntan para contabilizar una operación.

100. Operación: Descripción de la operación a registrar.

101. Código operación: Se indicará el código que corresponda a la operación cuando la misma esté tipificada

102. Cta. PGCP: Se indicarán las cuentas del Plan General de Contabilidad Pública que tienen movimiento.

103. D/H: Se indicará el movimiento de cada cuenta: al Debe (D) o al Haber (H).

104. Signo: Se indicará si es positivo o negativo el movimiento de la cuenta

105. Importe: Se indicará el importe por el que se mueve cada cuenta.

106. Descripción cuenta: Denominación de cada una de las cuentas.

107. Referencia que identifica al documento.

108. Clave que identifica el tipo de operación en el subsistema de deuda y mediante la cual se produce la actualización de los registros de dicho subsistema.

109. Agrupación correspondiente de las contempladas en los Estados a rendir: obligaciones y bonos, obligaciones y bonos asumidos, deudas con entidades de crédito, deudas con entidades de crédito asumidas, etc.

110. Especifica qué tipo de operación se realiza dentro de la operación genérica a que se refiere el documento. Así dentro de la creación de deuda se distinguen: Emisión por liquidación, conversión, asunciones. En la amortización se distingue amortización por reembolso, por conversión o por otras causas.

111. Denominación que el emisor da a la deuda.

112. Clave numérica que identifica a la deuda.

113. Fecha en que se produce el ingreso de la emisión, la entrada en vigor de la norma de asunción, o la aprobación del expediente de conversión.

114. Valor nominal de la emisión.

115. Importe que se recibe del prestamista por la deuda emitida.

116. Importe que el Estado se compromete a satisfacer al prestamista en la fecha de amortización de los capitales.

117. Aquellos que se determinan por la diferencia entre el valor de reembolso y el valor de emisión o efectivo de la deuda, cuando el primero es mayor que el segundo.

118. Aquellas que se determinan por la diferencia entre el valor de emisión o efectivo de la deuda y el valor de reembolso, cuando el primero es mayor que el segundo.

119. Fecha o fechas en las que el Estado se compromete a reembolsar los capitales.

120. Tipo que se aplica sobre el valor nominal de la deuda para determinar el pago de los intereses explícitos.

121. Fecha en la que el Estado se compromete a pagar la primera liquidación de intereses explícitos.

122. Número de liquidaciones de intereses explícitos que los títulos devengan en un año.

123. Tipo de interés efectivo de la deuda o tasa interna de rendimiento de la misma.

124. Importe en moneda extranjera.

125. Relación entre pesetas-moneda extranjera que se utiliza en la operación.

126. Importe de las pesetas que resultan de aplicar a las divisas el tipo de cambio.

127. Gastos producidos en la emisión de la deuda que se descuentan del ingreso de la emisión.

128. Si es amortización al vencimiento, amortización anticipada, amortización por sorteo, etc.

129. Número del sorteo correspondiente a esta amortización.

130. Fecha en la que se produce el devengo de la operación.

131. Importe por el que está contabilizada la deuda en la fecha de expedición del documento.

132. Importe que por todos los conceptos el Estado paga al prestamista.

133. Importe que se recibe del prestamista por la deuda emitida.

134. Importe correspondiente a los intereses devengados desde el último cupón vencido que se incluyen en el valor de reembolso total.

135. Aquella parte de la diferencia entre el valor de reembolso y el valor de emisión que queda pendiente de imputar a resultados después de haber imputado la parte devengada hasta la fecha de vencimiento.

136. Aquella parte de la diferencia entre el valor de emisión y el valor de reembolso que queda pendiente de imputar a resultados después de haber imputado la parte devengada hasta la fecha de vencimiento.

137. Para las deudas emitidas al descuento, el importe de los rendimientos implícitos periodificados que queda pendiente de imputar a resultados después de haber imputado la parte de los mismos devengada desde fin de ejercicio anterior hasta la fecha de vencimiento.

138. El resultado que puede surgir en la amortización anticipada.

139. Número secuencial de la liquidación de intereses explícitos.

140. Tasa nominal de interés de la deuda.

141. Fecha de pago del anterior cupón.

142. Importe a pagar al prestamista por la liquidación de intereses.

143. Parte de la liquidación de intereses que se ha devengado en el ejercicio corriente.

144. Parte de la liquidación de intereses que se ha devengado en el ejercicio anterior o anteriores.

145. Nombre de la moneda en que está formalizada la deuda.

146. Fecha de vencimiento de la liquidación.

147. Número de días que comprende el período de liquidación.

148. Capital pendiente de amortización valorado por el nominal.

149. Parte de la liquidación de intereses devengada en ejercicios anteriores antes de su regularización.

150. Parte de la liquidación de intereses devengada en ejercicios anteriores valorada al tipo de cambio de la fecha en que se reconoce la obligación.

151. Diferencia en los intereses devengados en ejercicios anteriores debida a la variación en el tipo de cambio producida entre fin de ejercicio anterior y la fecha en que se reconoce la obligación.

152. Importe de la liquidación de intereses valorada al tipo de cambio de la fecha en que se reconoce la obligación.

153. Diferencia entre el importe total de la liquidación valorada al tipo de cambio de la fecha de reconocimiento de la obligación y el importe total de la liquidación valorada al tipo de cambio de la fecha del pago.

154. Fecha en que se ha realizado la conversión.

155. Importe del valor de reembolso total de los títulos presentados a conversión.

156. Importe del valor de emisión de los títulos presentados a conversión.

157. Diferencia entre el importe emitido para conversión y el importe amortizado por conversión.

158. Diferencia entre el importe amortizado por conversión y el importe emitido para conversión.

159. Importe que se prescribe.

160. Importe que se rehabilita.

161. Fecha en que se ha realizado la emisión y amortización simultánea.

162. Fecha de amotización prevista para la deuda que se emite.

163. Diferencia entre el valor nominal y el efectivo de la deuda que se emite.

164. Diferencia entre el valor nominal y el efectivo de la deuda que se amortiza.

165. Parte de los rendimientos implícitos devengada en el ejercicio.

166. Importe del nominal de la deuda valorado al tipo de cambio de la fecha del reembolso.

167. Diferencias de cambio producidas desde la fecha de la regularización anterior hasta la fecha del reembolso.

168. Importe líquido que se ingresa en el Banco de España.

169. Importe total de los valores de emisión de las deudas emitidas en el ejercicio.

170. Importe total de los valores de emisión de las deudas amortizadas en el ejercicio.

171. Diferencia entre el importe total de los valores de emisión de las deudas amortizadas en el ejercicio y el importe total de las deudas emitidas en el ejercicio, cuando el primero es mayor que el segundo.

172. Diferencia entre el importe total de los valores de emisión de las deudas emitidas en el ejercicio y el importe total de los valores de emisión de las deudas amortizadas en el ejercicio, cuando el primero es mayor que el segundo.

173. Fecha de la operación de regularización.

174. Importe de las divisas a reembolsar valoradas al tipo de cambio de la fecha de reconocimiento de la obligación.

175. Diferencias que a veces se pagan o se cobran por ejercer el derecho de amortizar anticipadamente la deuda.

176. Importe total a pagar al prestamista valorado al tipo de cambio de la fecha de reconocimiento de la obligación.

177. Las producidas entre la fecha del pago y la fecha del reconocimiento de la obligación y, por tanto, entre el valor de reembolso total y el valor de reembolso efectivo.

178. Importe por el que figura contablizada la deuda antes de la regularización.

179. Tipo de cambio vigente en la fecha de regularización para la moneda en que está formalizada la deuda.

180. Diferencia entre el valor de reembolso a la fecha de regularización y el valor de reembolso contabilizado antes de la regularización, cuando el segundo es mayor que el primero.

181. Diferencia entre el valor de reembolso a la fecha de regularización y el valor de reembolso contabilizado antes de la regularización, cuando el primero es mayor que el segundo.

182. Importe que resulta de aplicar al importe en divisas contabilizado el tipo de cambio de la fecha de regularización.

183. Fecha de vencimiento de la próxima liquidación de intereses explícitos.

184. Importe de la próxima liquidación de intereses valorada al tipo de cambio de la fecha de la regularización.

185. Parte de la próxima liquidación de intereses que se ha devengado en el ejercicio corriente, valorada al tipo de cambio de la fecha de regularización.

186. Fecha de amortización prevista de la deuda.

187. Valor de reembolso de la deuda que se reclasifica de largo a corto plazo.

188. Importe de los gastos financieros diferidos que se han devengado en el ejercicio corriente.

190. Importe de los ingresos financieros diferidos que se han devengado en el ejercicio corriente.

191. Fecha en la que se realiza la periodificación o la imputación a resultados de los rendimientos implícitos.

192. Parte de los rendimientos implícitos totales que se deben imputar a resultados del ejercicio corriente.

193. Parte de los rendimientos implícitos totales que se deben imputar a resultados del ejercicio siguiente.

194. Parte de los rendimientos implícitos totales que se imputaron a resultados del ejercicio anterior.

195. Parte de los rendimientos implícitos totales periodificados a fin del ejercicio anterior que se imputan a resultados del ejercicio corriente.

196. Importe de los títulos convertidos valorados al precio de conversión.

197. IB: Se indicará el número de operación de inventario procedente del subsistema CIMA a que corresponda la inversión.

198. Tipo de desglose: Se indicará el tipo de desglose que se efectúe: Orgánico, funcional o económico.

199. Tipo de reasignación: Se marcará la casilla correspondiente, según que la reasignación afecte a la clasificación orgánica, funcional o económica.

200. Número de aplicaciones a reasignar: Se indicará el número de aplicaciones origen de la reasignación.

201. Número de aplicaciones reasignadas: Se indicará el número de aplicaciones destino de la reasignación.

202. Número de anexos: En caso de que el número de aplicaciones exceda del previsto en el documento, se indicará en este campo el número de anexos que se adjuntan al documento.

203. Importe total a reasignar: Importe que suman las aplicaciones a reasignar, que debe ser igual al que sumen las aplicaciones reasignadas.

204. Importe a reasignar: Para cada aplicación se consignará el importe a reasignar.

205. Importe reasignado: Para cada aplicación se consignará el importe reasignado.

206. Número del anexo: En el documento anexo se indicará en este campo el número de orden de cada anexo utilizado para un mismo documento.

207. Importe total: Importe gastado más importe reintegrado.

208. Fecha de aprobación: Se indicará la fecha en que se haya aprobado la cuenta justificativa del pago a justificar.

209. Fecha cesión del cobro: En este campo figurará la fecha de entrada de la comunicación de la cesión del derecho de cobro en el órgano competente para proponer el pago, siempre que en el correspondiente documento contable figure cumplimentado el campo «Cesionario».

210. Número de perceptores: Se consignará en este campo el número de perceptores finales, siempre que en el correspondiente documento contable figure el tipo de pago 02 «Habilitado personal (Decreto 680/74)» ó el 07 «Cajero clases pasivas».

211. Normativa/Finalidad de las subvenciones/transferencias: Se cumplimentarán los campos de este apartado cuando el correspondiente documento contable incorpore la fase D.

A tal efecto, el Servicio gestor podrá solicitar a la Oficina de contabilidad los códigos asignados a cada normativa y finalidad en las tablas del SIC.

En el campo «Normativa» se consignará el código asignado en el Sistema de información contable a la norma que autoriza la concesión de la subvención o transferencia, que tendrá como máximo seis dígitos, así como la denominación de dicha norma.

En el campo «Finalidad» se consignará el código asignado en el Sistema de información contable a la finalidad para la que se conceden, que tendrá como máximo seis dígitos, así como la descripción de la misma. En el caso de transferencias el código a cumplimentar será TRANSF.

En el campo «Tipo de operación» se consignará, en su caso, el código del tipo de operación que corresponda.

212. Contratación no proyectos: Los campos de este apartado podrán cumplimentarse cuando el correspondiente documento contable incorpore la fase D y el seguimiento del gasto no se realice a través del subsistema de proyectos de gasto.

En el campo «Sistema de adjudicación» se consignará el código de la tabla Sistemas de adjudicación, y la denominación, que correspondan al sistema de adjudicación del contrato.

En el campo «Tipo de expediente» se consignará el código de la tabla de tipos de expedientes, y la denominación, correspondientes al expediente de contratación de que se trate.

En el campo «Contrato menor S/N» se indicará si se trata de un contrato menor o no, conforme a lo establecido en la Ley de Contratos del Sector Público.

En el campo «Regulación armonizada S/N» se indicará si se trata de un contrato sujeto o no a regulación armonizada, según la Ley de Contratos del Sector Público.

En el campo «Tipo de operación» se consignará el código y la denominación relativos al tipo de operación que corresponda.

213. Pagos a Juzgados: Cuando en el correspondiente documento contable que incorpore la fase OK figure como interesado o cesionario el tercero «Juzgados y Audiencias MJU», deberá cumplimentarse el campo de este apartado «Código de Juzgado», así como los tres campos que identifican el procedimiento: Tipo, número y ejercicio.

214. Pagos masivos y al exterior: Cuando en un documento contable que incorpore la fase OK figure el tipo de pago 45 «Pago masivo», se deberá cumplimentar el campo de este apartado «Número de referencia del fichero adjunto», que tendrá la estructura establecida en la normativa que regula el procedimiento de pagos masivos.

Asimismo, en el caso de pagos al exterior, se cumplimentará dicho campo con el código del fichero que contenga los datos complementarios especificados en la normativa que regula el procedimiento de pagos en divisas.

215. Compensación de ingresos del exterior (RD 938/2005): Cuando se expidan documentos que incorporen la fase OK a favor de servicios en el exterior, en los que figuren como descuento cantidades reservadas por saldos pendientes de compensar, se cumplimentarán los campos de este apartado «Código de reserva», «Servicio exterior», «Tipo de cambio» e «Importe de reserva».

El campo «Importe de reserva» se expresará en la divisa de situación.

216. Justificantes de ingreso asociados a descuentos: Cuando en el correspondiente documento contable figure algún descuento relativo a liquidaciones que hayan sido practicadas por entidades distintas de la Administración General del Estado, se cumplimentarán los campos de este apartado correspondientes a dichos descuentos, indicando en el campo «N.º Justificante» el número que la entidad haya asignado a la liquidación, que deberá tener doce dígitos numéricos en las primeras posiciones y una letra en la última. Únicamente se podrá cumplimentar este campo cuando el descuento asociado sea un concepto no presupuestario previamente habilitado en el sistema para admitir este campo.

Si hubiera más de tres justificantes de ingreso asociados a descuentos se consignarán en otro documento «Anexo información adicional».

217. Pagos a justificar: Se indicará en este apartado la normativa que autoriza la expedición del correspondiente documento contable con fase OK a favor de un habilitado de pagos a justificar que tenga cuentas fuera del plazo de presentación, o «a favor de servicios del exterior» que no hayan rendido la cuenta de gestión o efectuado la transferencia de los fondos en el exterior a que se refieren los artículos 3.2 y 7.1, respectivamente, del Real Decreto 938/2005, de 29 de julio.

218. Orgánica: En las aplicaciones de presupuesto de ingresos figurará en las dos primeras posiciones el código de la sección y en las cuatro siguientes los códigos orgánicos adicionales.

En las aplicaciones no presupuestarias, las dos primeras posiciones no se cumplimentarán y en las cuatro restantes figurarán los códigos orgánicos correspondientes.

219. Compensación de deudas: Se marcará la casilla de este apartado cuando el interesado haya solicitado la compensación de la deuda en los términos previstos en el apartado Decimosegundo de la Orden PRE/1576/2002, de 19 de junio, por la que se regula el procedimiento para el pago de obligaciones de la Administración General del Estado.

(*) Unidad de cuenta: Se indicará la unidad de cuenta en la que ha sido tramitado el expediente de gasto: Pesetas (P) o euros (E).

Se modifica por el art. único.3 de la Orden EHA/ 818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Se modifica por el art. 1.2 de la Orden EHA/480/2008, de 20 de febrero. Ref. BOE-A-2008-3740.

Se modica por el apartado 3.3 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Se modifica por el apartado 2.11 a 19 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

Se modifica por el apartado 3.A) y la disposición adicional de la Resolución de 23 de febrero de 1999. Ref. BOE-A-1999-5362.

Esta modificación surte efectos desde el 1 de enero de 1999, según establece la disposición final.

Redactado conforme a la corrección de errores publicada en BOE núm. 58, de 7 de marzo de 1996. Ref. BOE-A-1996-5270.

[Bloque 40: #anii]

[Bloque 41: #a]

Se añade el modelo de documento "Anexo información adicional" y se modifican determinados modelos por el art. único.4.1 y 4 y los anexos I y III de la Orden EHA/ 818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Se añaden los modelos de documentos "Anexo distribución territorial del área origen del gasto" y "Modificación distribución territorial del área origen del gasto"por el art. 1.3 y anexos I y II de la Orden EHA/480/2008, de 20 de febrero. Ref. BOE-A-2008-3740.

Se suprimen los modelos de documentos "D" y "AD" de tramitación anticipada, se añaden los modelos de documentos "TR," de "Reasignación" y de su anexo y se modifican determinados modelos por el apartado 2.2 a 4, 8 y 9 y anexos I a IV de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única, con la excepción indicada.

Se modifican determinados modelos por el apartado 3.B) y anexo de la Resolución de 23 de febrero de 1999. Ref. BOE-A-1999-5362.

Esta modificación surte efectos desde el 1 de enero de 1999, según establece la disposición final.

[Bloque 42: #b]

Se modifica por el art. único.4.4 y el anexo III de la Orden EHA/ 818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Se modifica el documento "Control de P. a justificar" por el apartado 2.10 y anexo V de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789.

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 43: #c]

Se modifica por el art. único.4.4 y el anexo III de la Orden EHA/ 818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

[Bloque 44: #d]

Se añade el modelo de documento "Resumen contable de rectificación", se suprimen los tres ejemplares del mod. 012 y se modifican determinados modelos por el art. único.4.2 a 4 y los anexos II y III de la Orden EHA/818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Redactado conforme a la corrección de errores publicada en BOE núm. 105, de 30 de abril de 2009. Ref. BOE-A-2009-7193.

[Bloque 45: #e]

Redactado conforme a la corrección de errores publicada en BOE núm. 58, de 7 de marzo de 1996. Ref. BOE-A-1996-5270.

[Bloque 46: #f]

[Bloque 47: #g]

Se modifican determinados modelos por el art. único.4.4 y el anexo III de la Orden EHA/818/2009, de 27 de marzo. Ref. BOE-A-2009-5488.

Se modifican y añaden determinados modelos por el apartado 3.B) y anexo de la Resolución de 23 de febrero de 1999. Ref. BOE-A-1999-5362.

Esta modificación surte efectos desde el 1 de enero de 1999, según establece la disposición final.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid