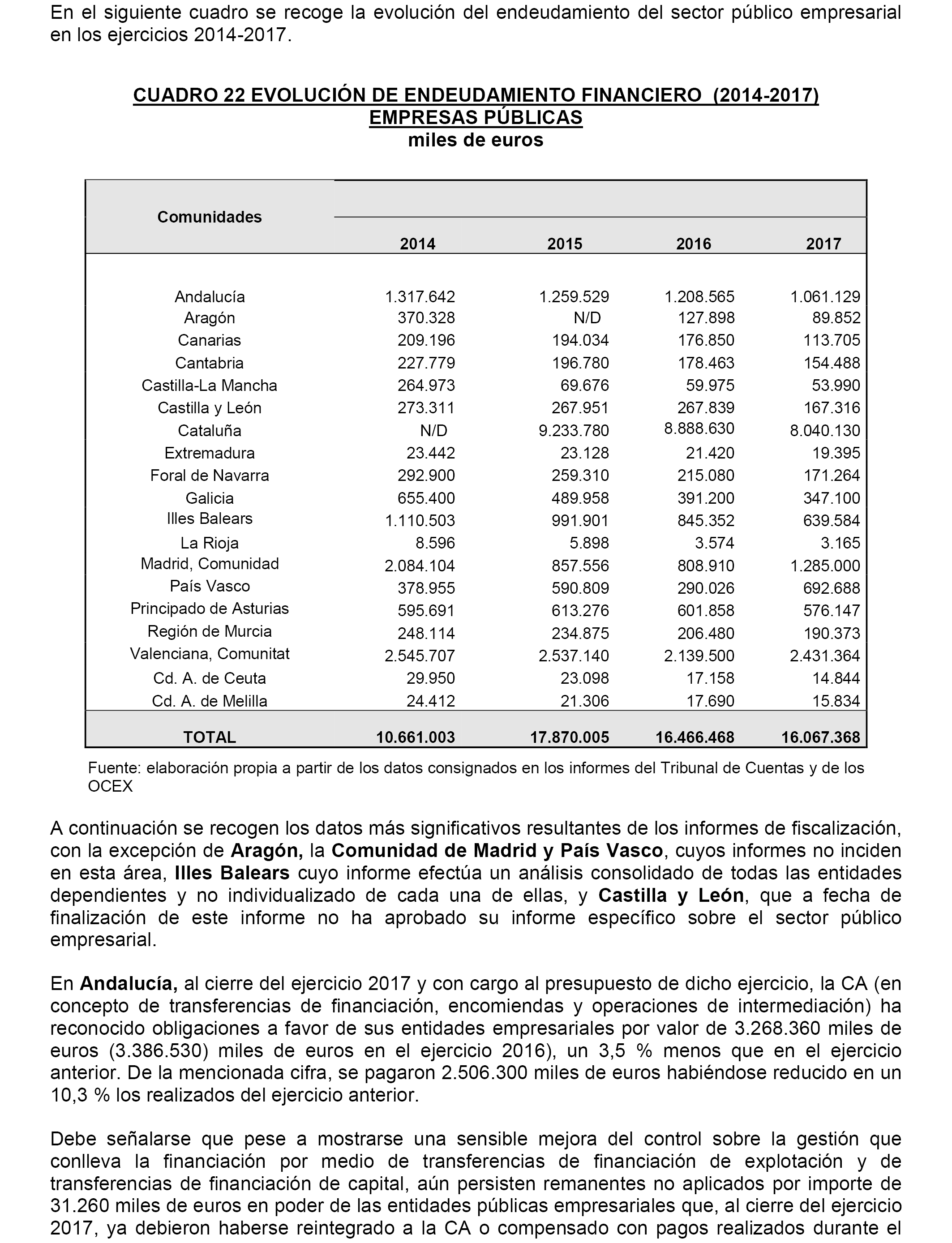

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 17 de diciembre de 2020, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe global del sector público autonómico, ejercicio 2017, acuerda:

1. Asumir el contenido del citado informe.

2. Instar al Gobierno a:

– Asumir las conclusiones y seguir las recomendaciones del Informe emitido por el Tribunal de Cuentas.

– Promover, en colaboración con las comunidades autónomas, la homogeneización de la estructura y del contenido de las cuentas públicas.

– Instar a los organismos competentes para que se estandaricen los plazos para la rendición de cuentas, con el fin de evitar la desigualdad normativa habida sobre los mismos que tanto dificulta la labor del Tribunal de Cuentas.

3. Instar a los órganos del Estado y de las comunidades autónomas a:

– Efectuar las modificaciones normativas oportunas, en el ámbito de sus respectivas competencias, a efectos de homogeneizar y adelantar el plazo de rendición de las cuentas, de las comunidades autónomas y ciudades autónomas de Ceuta y Melilla, a 31 de julio del ejercicio siguiente a que se refieran, a fin de facilitar el acercamiento en el tiempo del control a efectuar por el Tribunal de Cuentas y los órganos de control externo autonómicos.

4. Instar a las comunidades autónomas a:

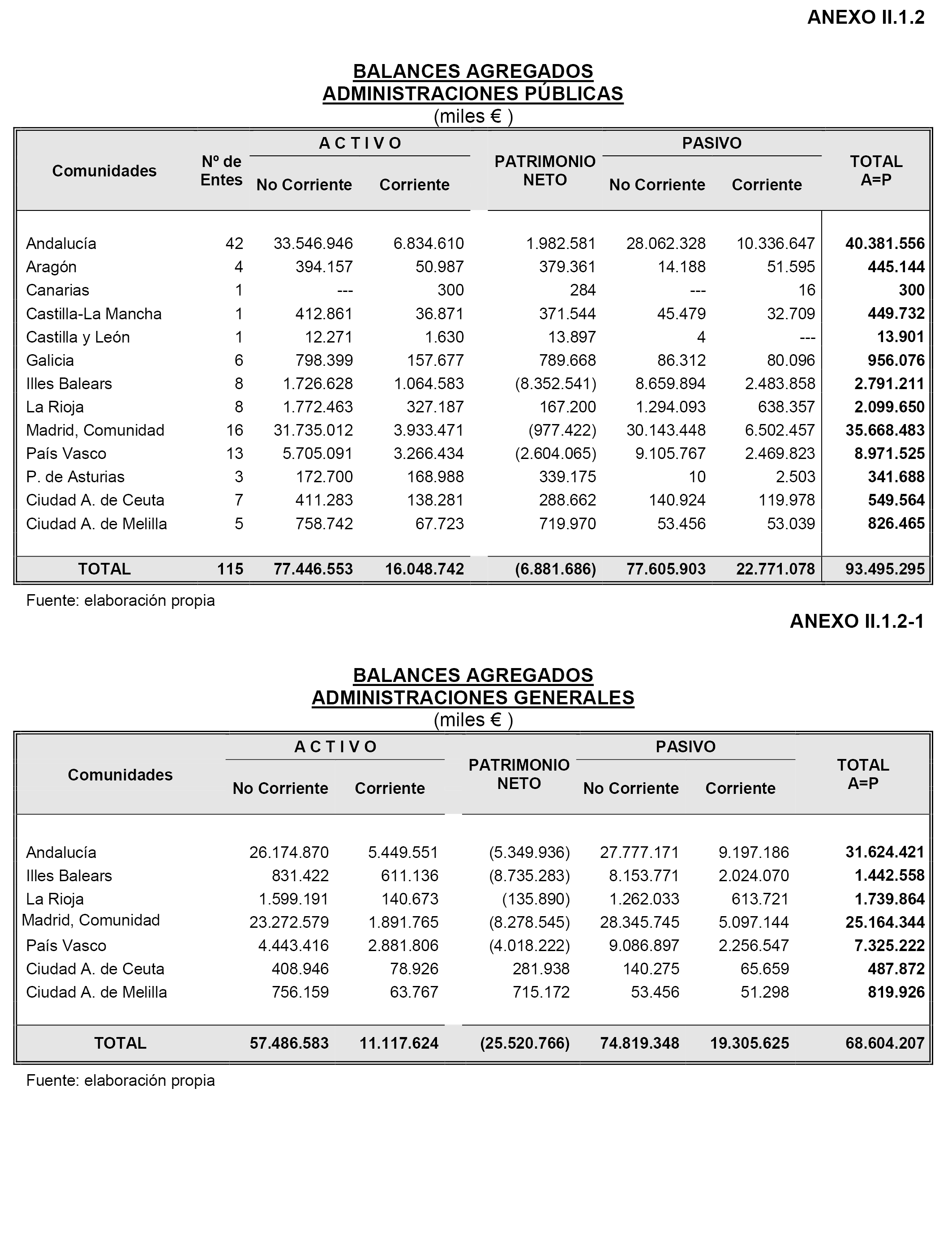

– Incluir a todas las entidades del sector público autonómico en sus cuentas generales al objeto de reflejar en ellas una imagen fiel de la actividad económico-financiera pública autonómica.

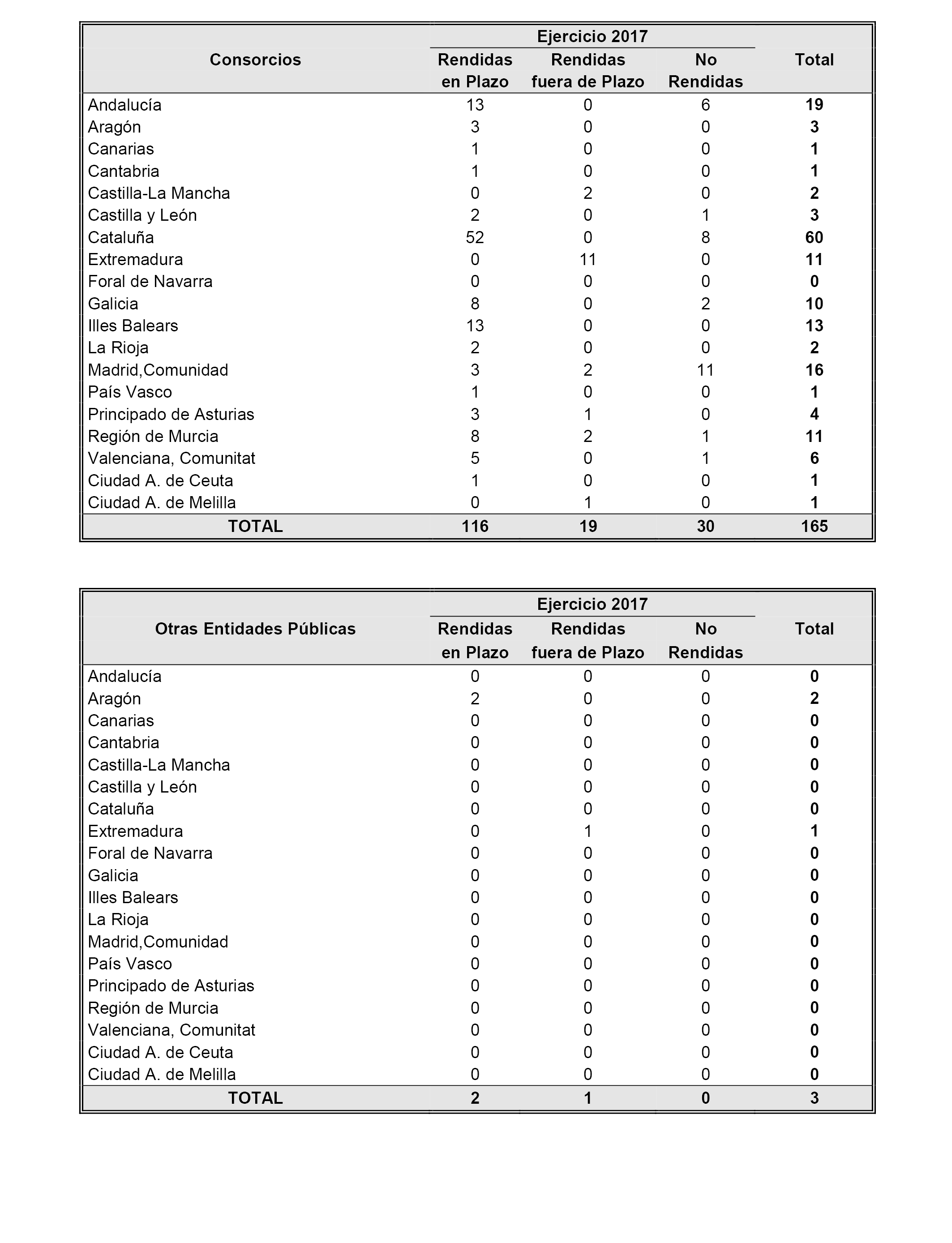

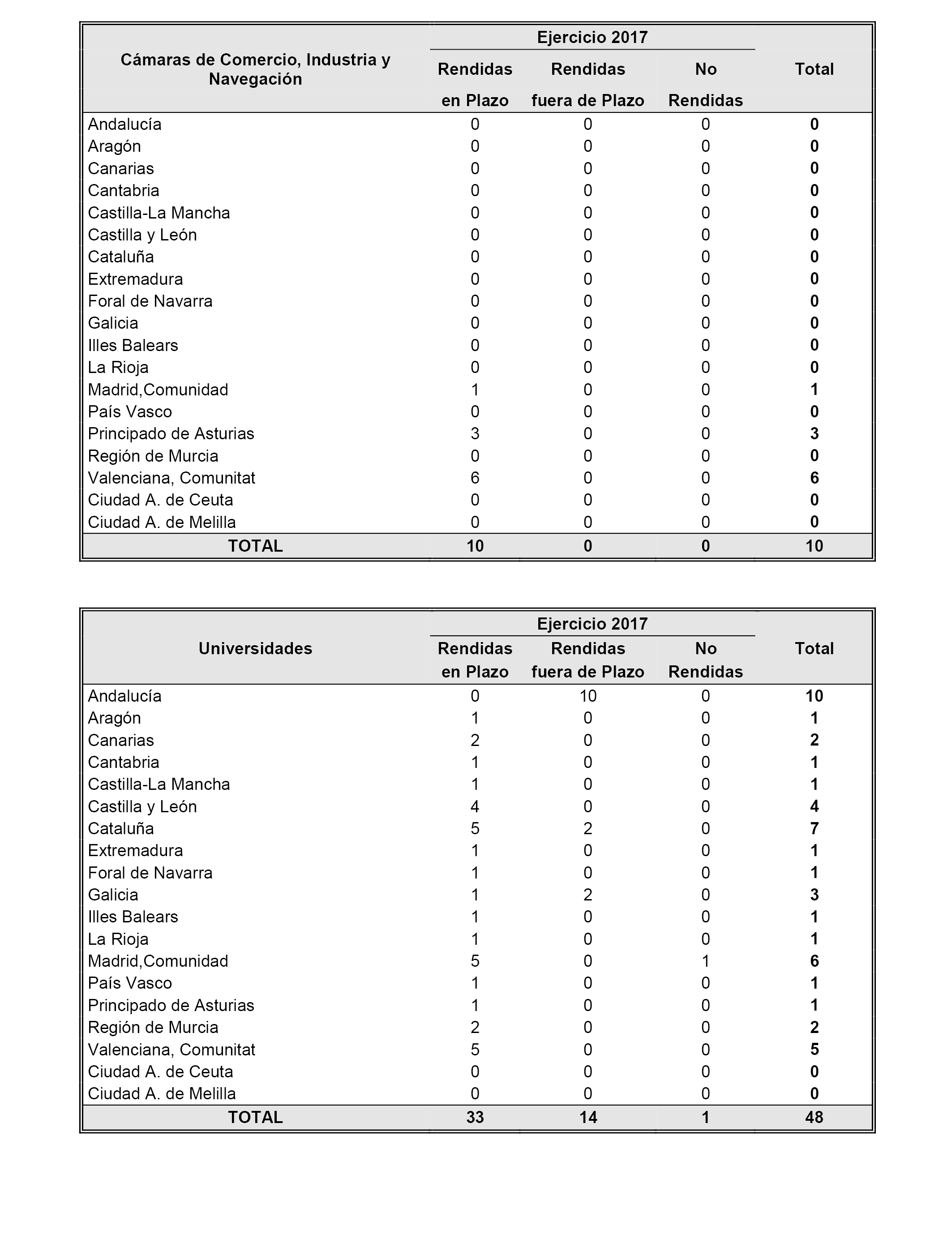

– Exigir a los responsables de las entidades que conforman su correspondiente sector público el cumplimiento de la obligación de rendir las cuentas individuales de cada ejercicio económico en plazo y forma, incluyendo todos los estados contables y la documentación prevista en la normativa reguladora.

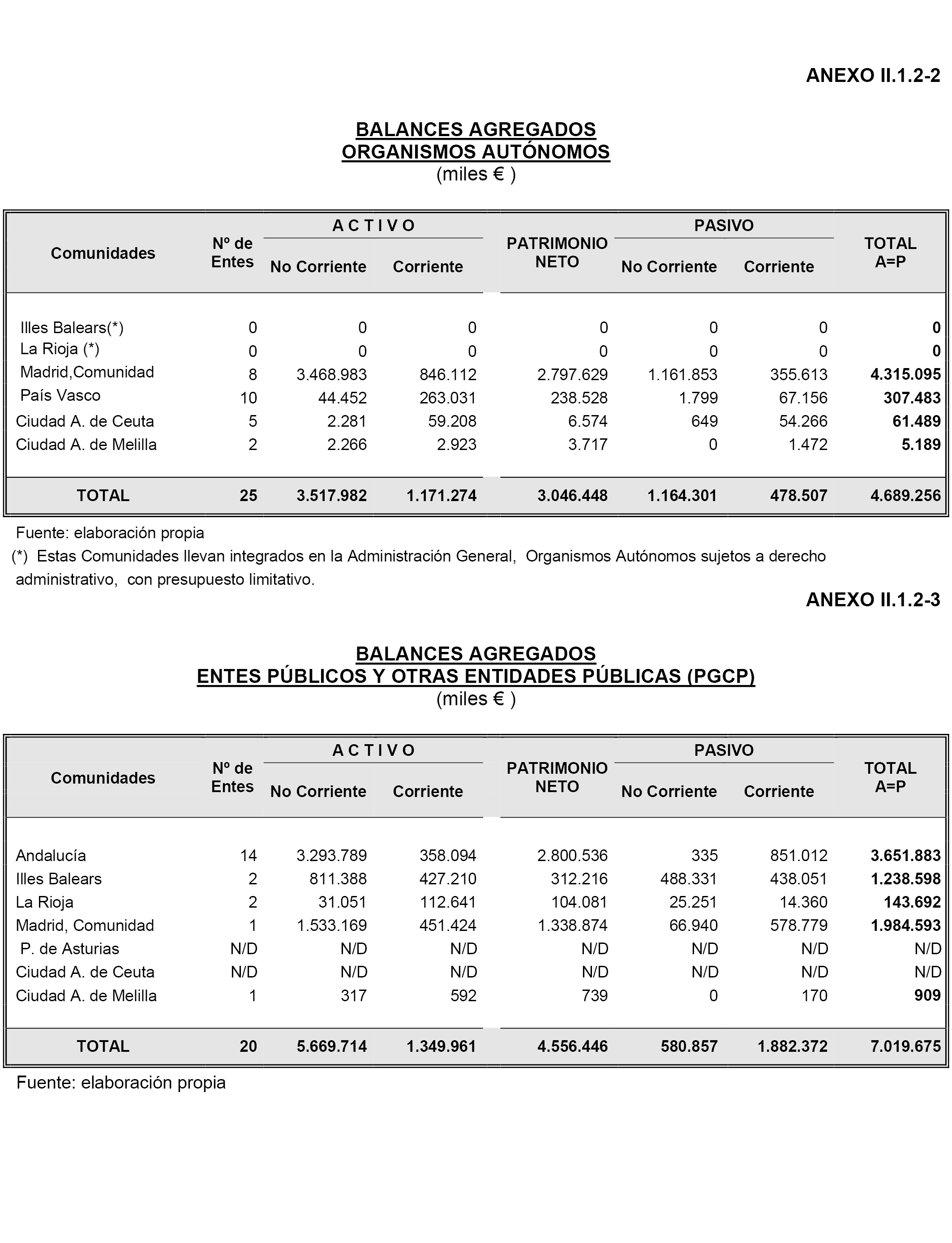

– Exigir a los organismos autónomos, sociedades mercantiles y demás entidades del sector público autonómico que presenten, en tiempo y forma, sus cuentas y establecer mecanismos sancionadores para quienes no cumplan con esta obligación legal.

– Reducir el plazo de presentación de las cuentas por parte de las entidades pertenecientes al sector público autonómico en el ámbito de las comunidades autónomas.

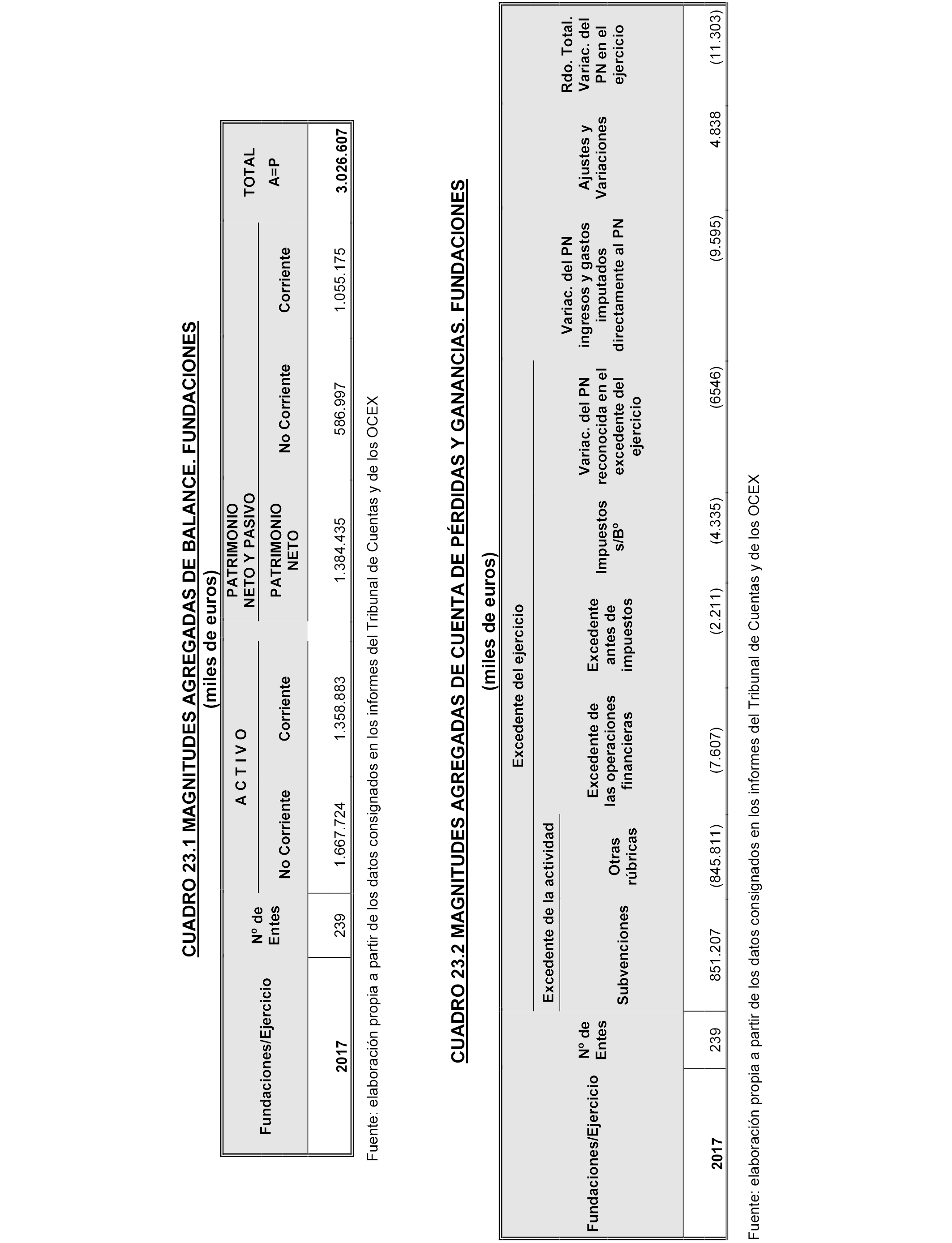

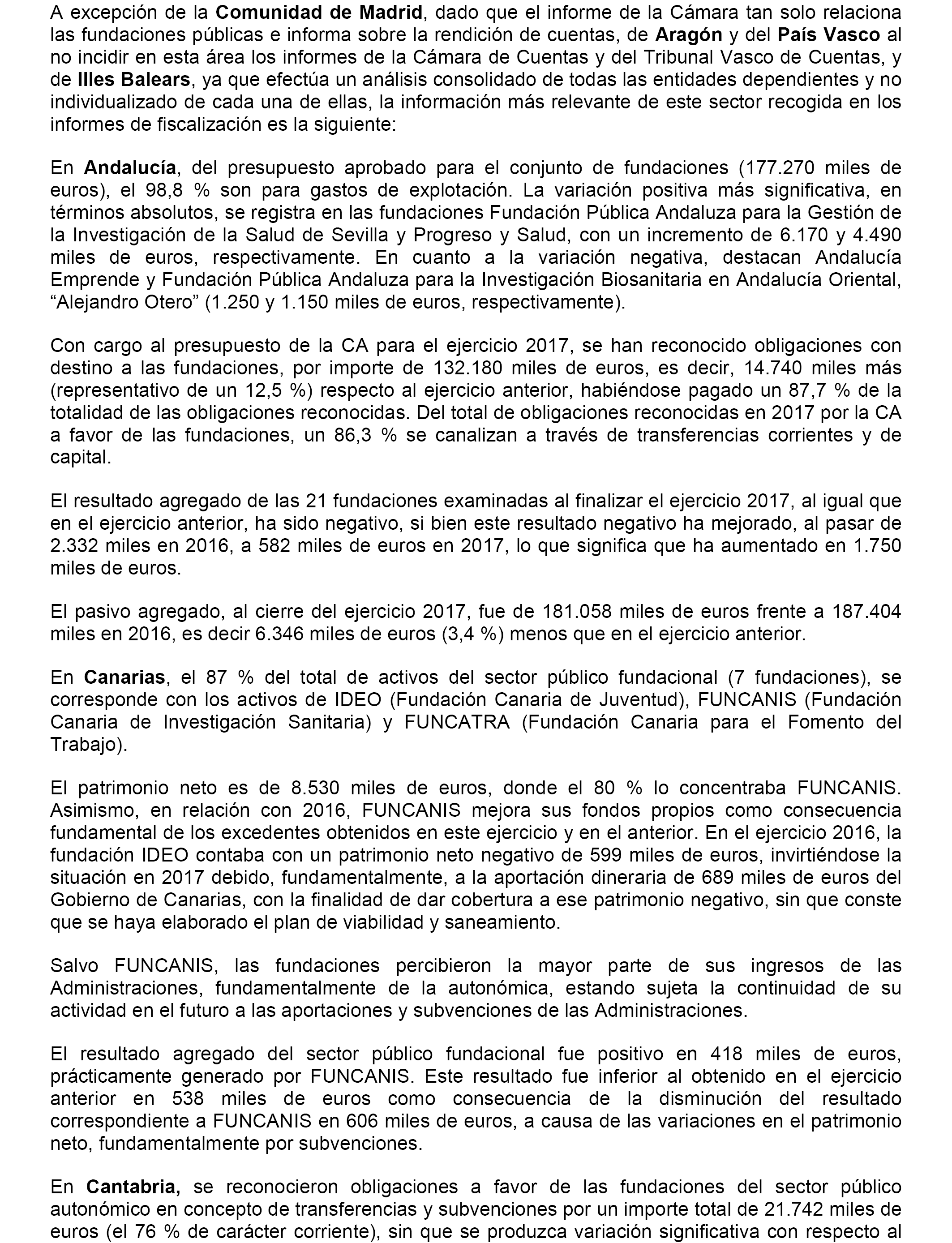

– Rendir cuentas de forma sistemática por parte de las fundaciones creadas y gestionadas por las comunidades autónomas con arreglo a las obligaciones que se les atribuyen en las normativas autonómicas a la que están sujetas.

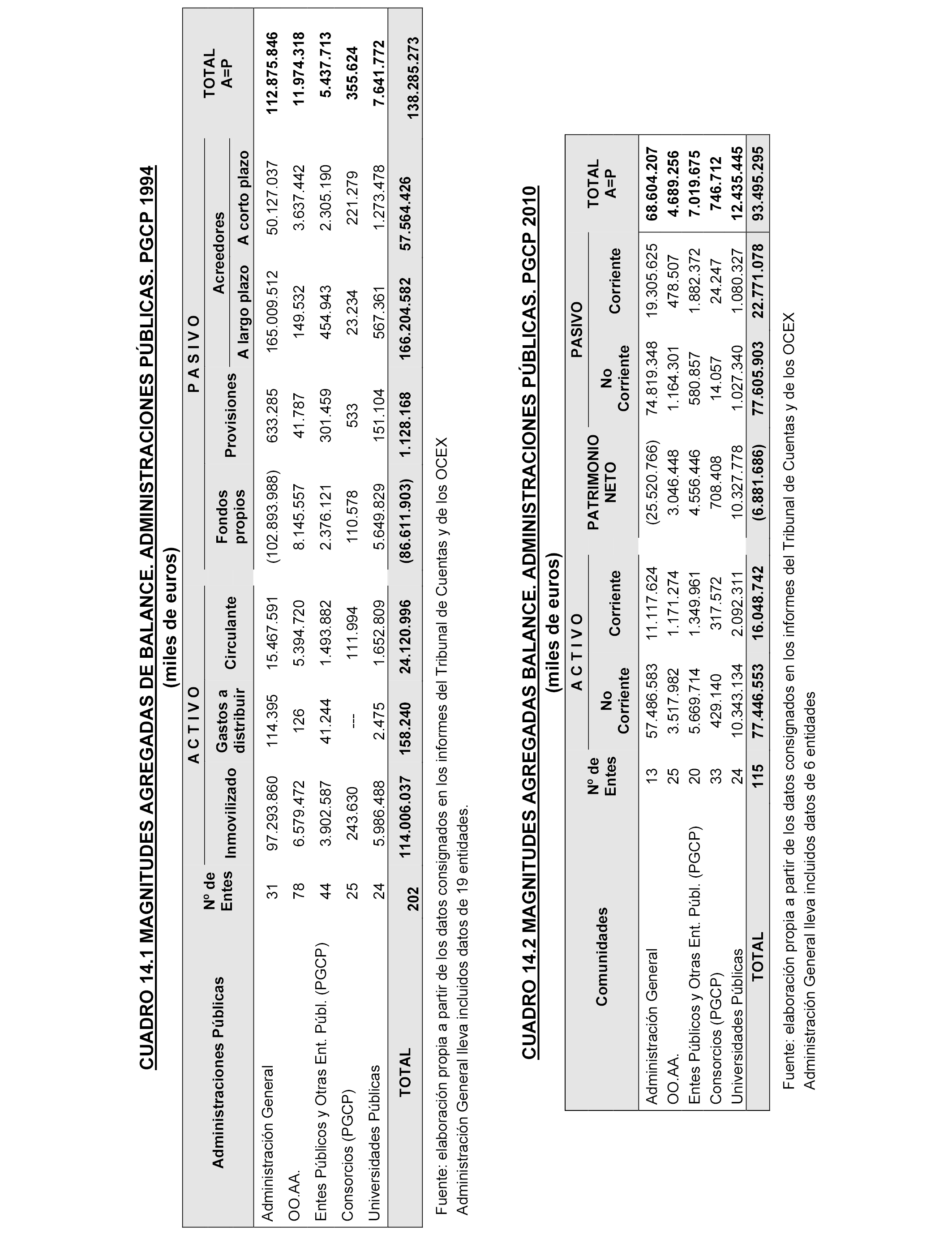

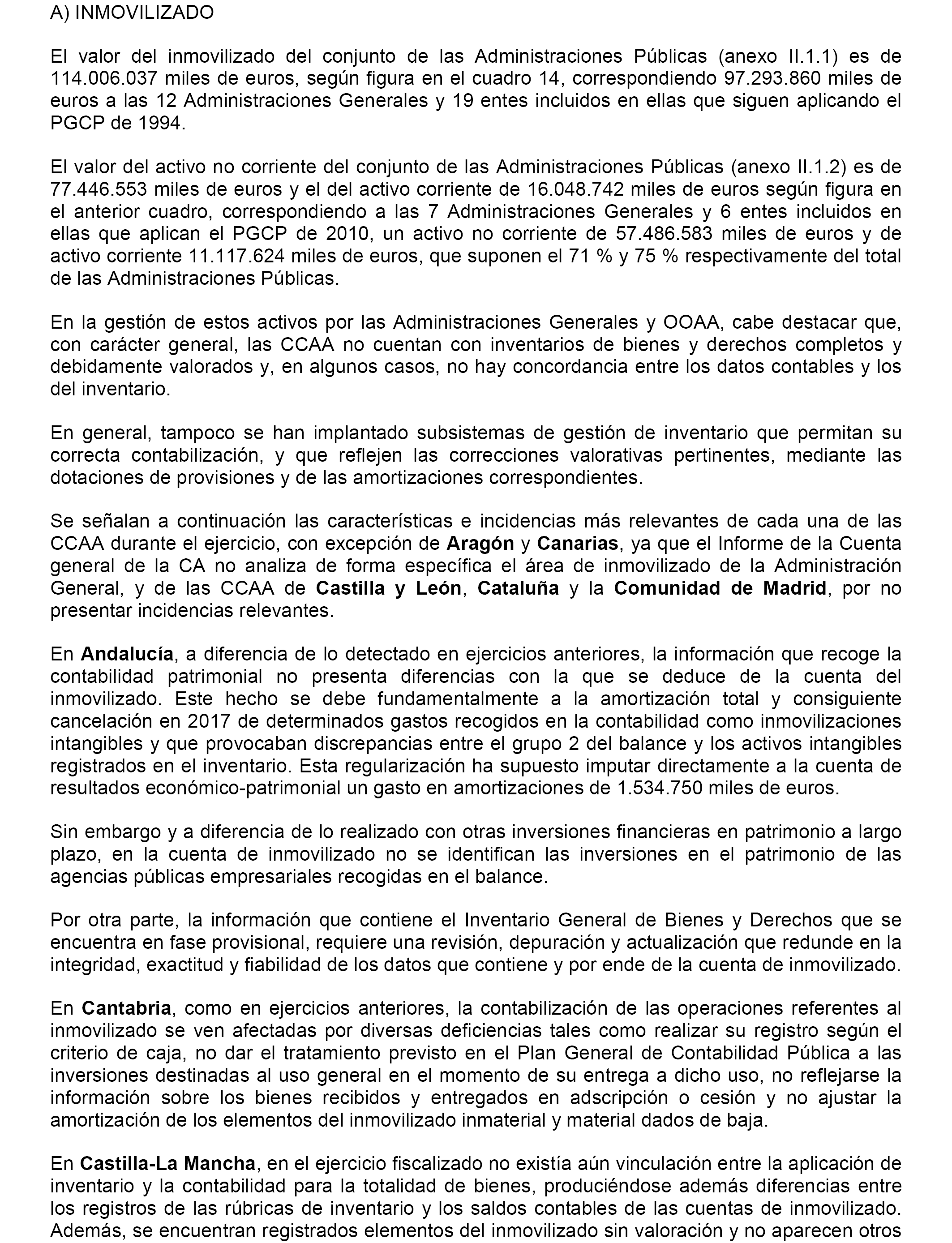

– Adaptar los planes de contabilidad empleados por las entidades autonómicas al nuevo marco contable del Plan General de Contabilidad Pública en vigor, introducido en 2010 mediante la Orden EHA/1037/2010, que sustituye al anterior Plan General de Contabilidad Pública de 1994.

– Cumplir todas las fases de la puesta en marcha y ejecución de los expedientes de contratación pública, marcado en la normativa.

– Cumplir con los plazos máximos para efectuar la adjudicación. Asimismo, es necesario que las resoluciones estén lo suficientemente motivadas y no incurran en otros defectos u omisiones. Notificar correctamente la resolución de adjudicación al adjudicatario o al resto de licitadores y publicar adecuadamente en los boletines oficiales o en el perfil de contratante.

– Corregir las deficiencias en la preparación para la tramitación de los expedientes contractuales, los cuales generan retrasos indebidos en la adjudicación y en la normal ejecución de las actividades contratadas.

– Subsanar los defectos relacionados con la recepción de los contratos, como aquellos casos en los que no constan el acta de la misma o se haya producido con retraso, así como cuando se hayan producido deficiencias respecto a la justificación del cumplimiento de sus obligaciones por los prestadores de servicios y/o la recepción se ha producido con retraso por encima del mes previsto en la normativa contractual.

– Implantar sistemas de contabilidad analítica; y elaborar memorias sobre el coste y rendimiento de los servicios públicos, así como sobre el cumplimiento de sus objetivos, que permitan fiscalizar el grado de eficiencia y economía en la gestión de los fondos públicos.

– Especificar con un mínimo de concreción razonable la justificación de la necesidad de los contratos para los fines del servicio público.

– Poner en funcionamiento un sistema de gestión de inventario centralizado que permita su correcta contabilización y el de sus correcciones valorativas.

– Adoptar, en el ámbito de la contratación pública, las medidas necesarias para que todos los órganos de contratación efectúen una rigurosa planificación y justificación de la necesidad de los contratos a celebrar como exige la correcta utilización de los recursos públicos; y proceder a concretar con precisión en los pliegos los métodos de puntuación o baremo de los criterios de adjudicación, en aras de asegurar el principio de igualdad de trato de los licitadores, así como dar prioridad a la valoración de las bajas económicas, siempre que resulte compatible con las características particulares de los contratos, en aras del principio de economía en la gestión de fondos públicos.

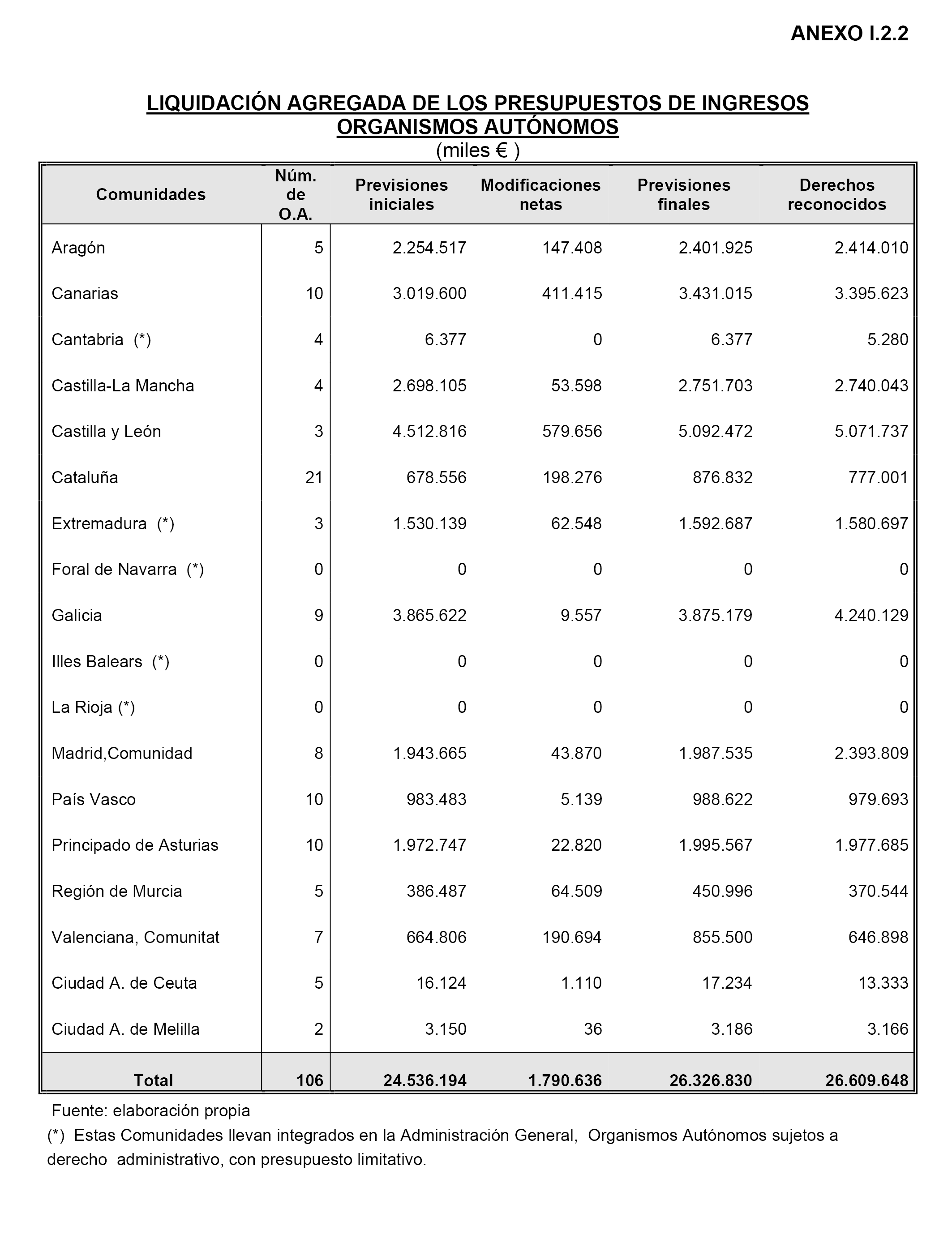

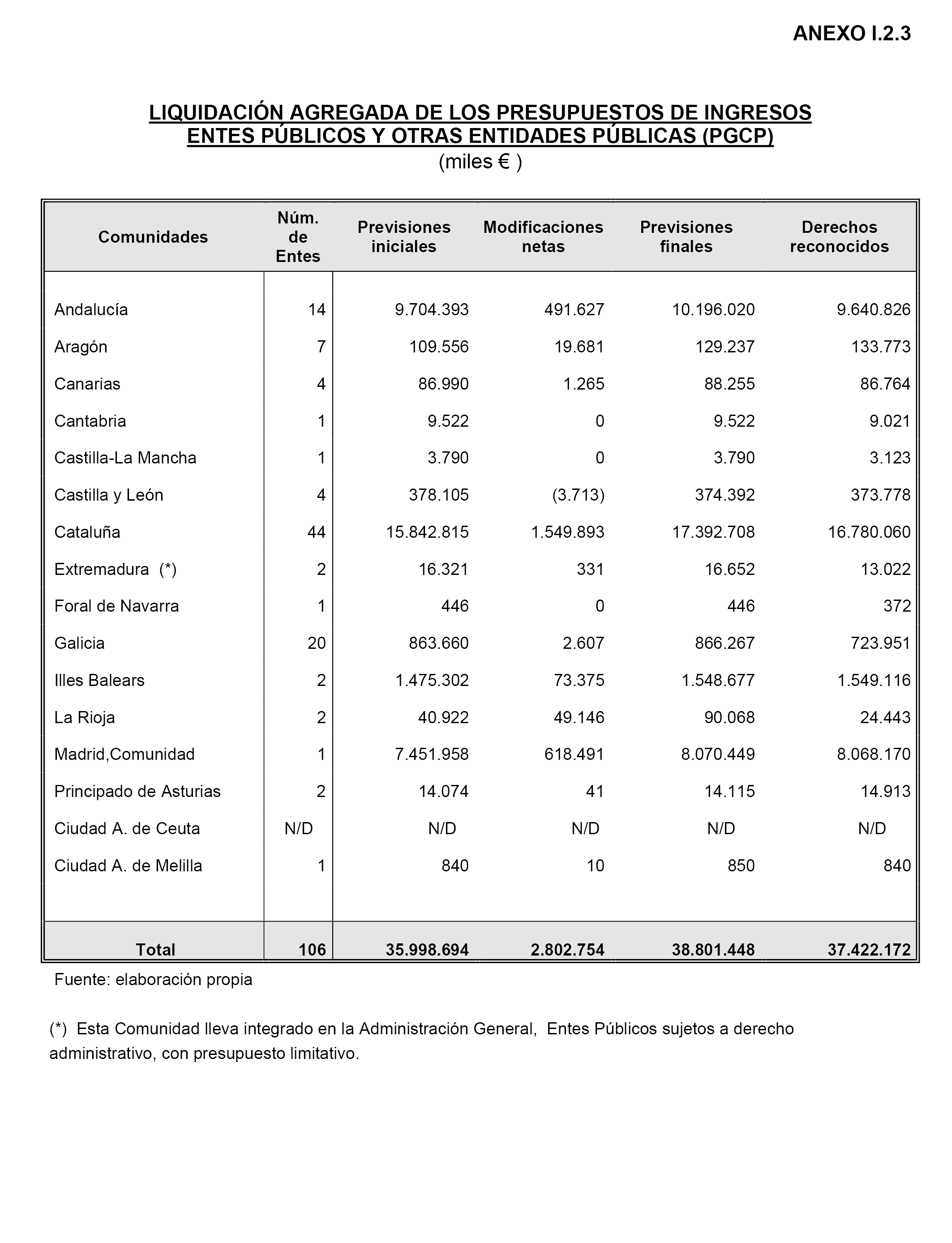

– Establecer, en aquellas que no lo tuviesen contemplado, un presupuesto y contabilidad separada de aquellos organismos autónomos y entes públicos que cuentan con personalidad jurídica independiente.

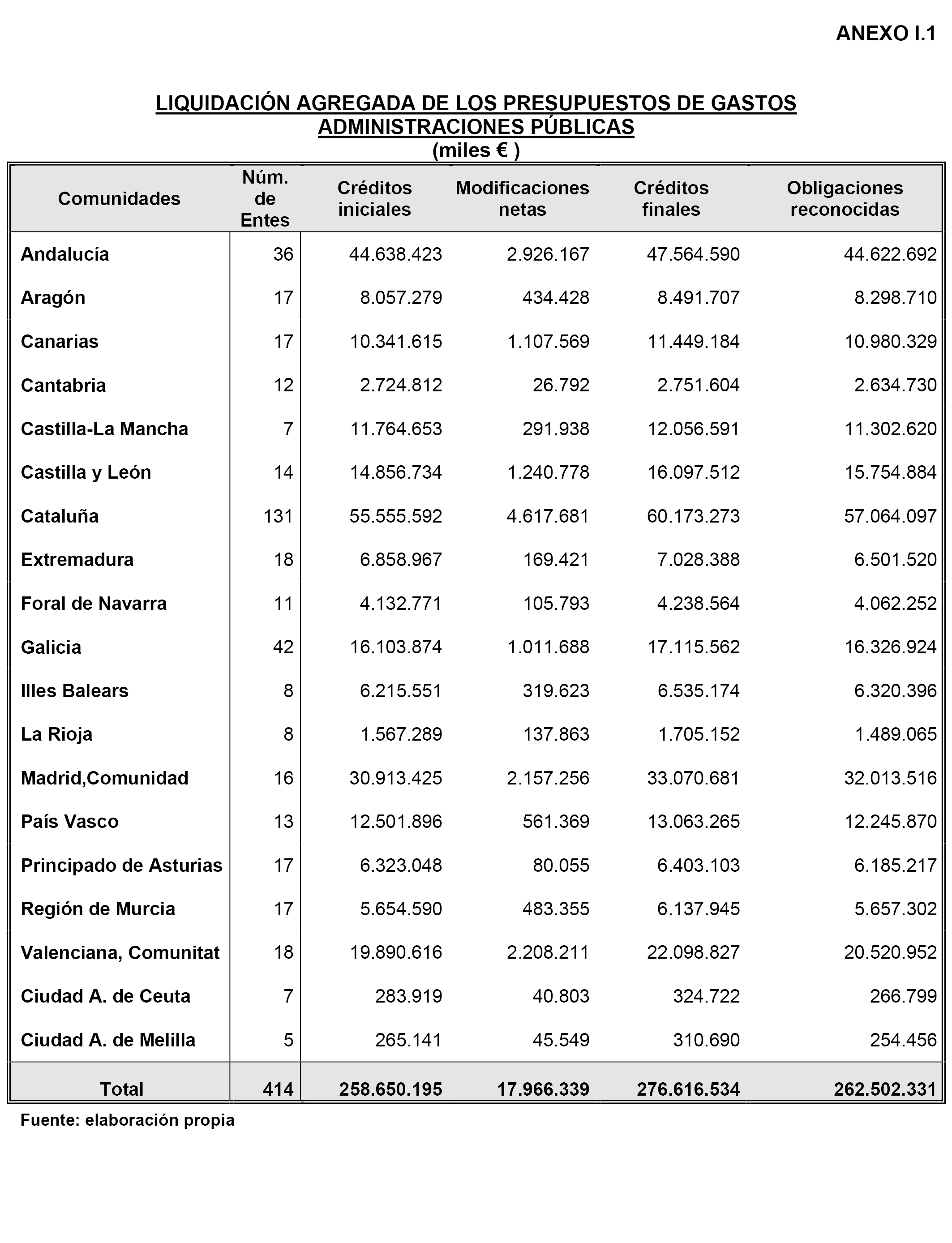

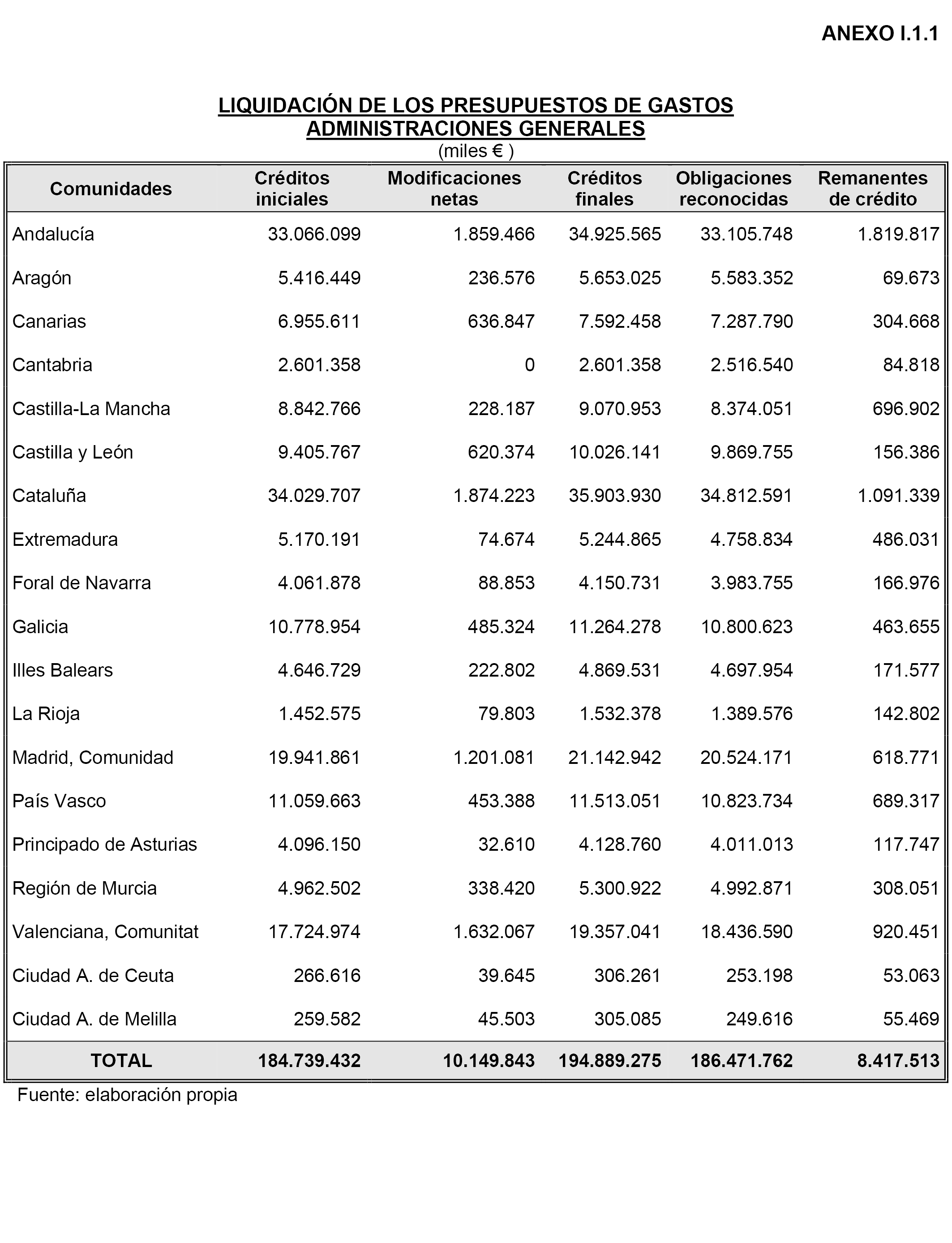

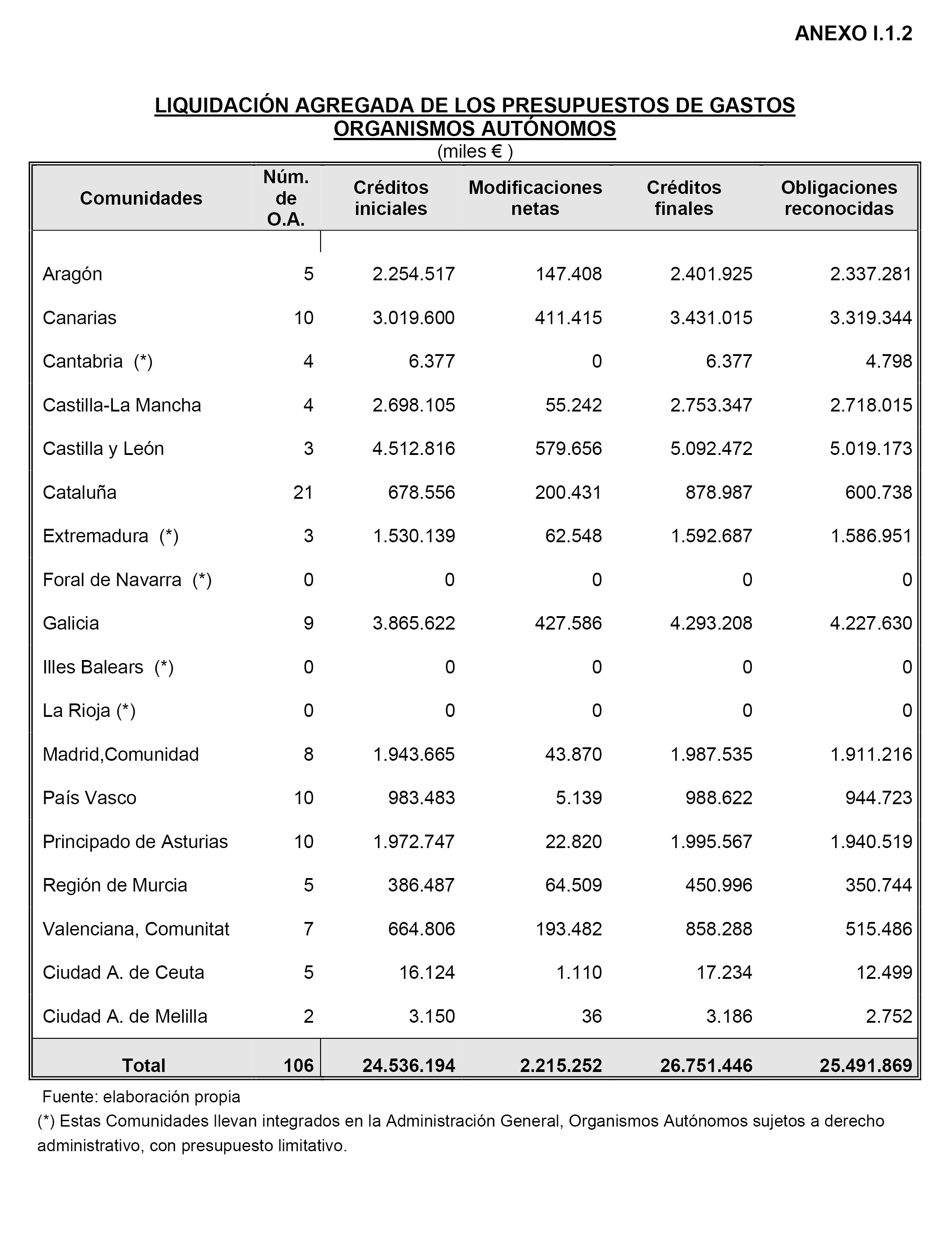

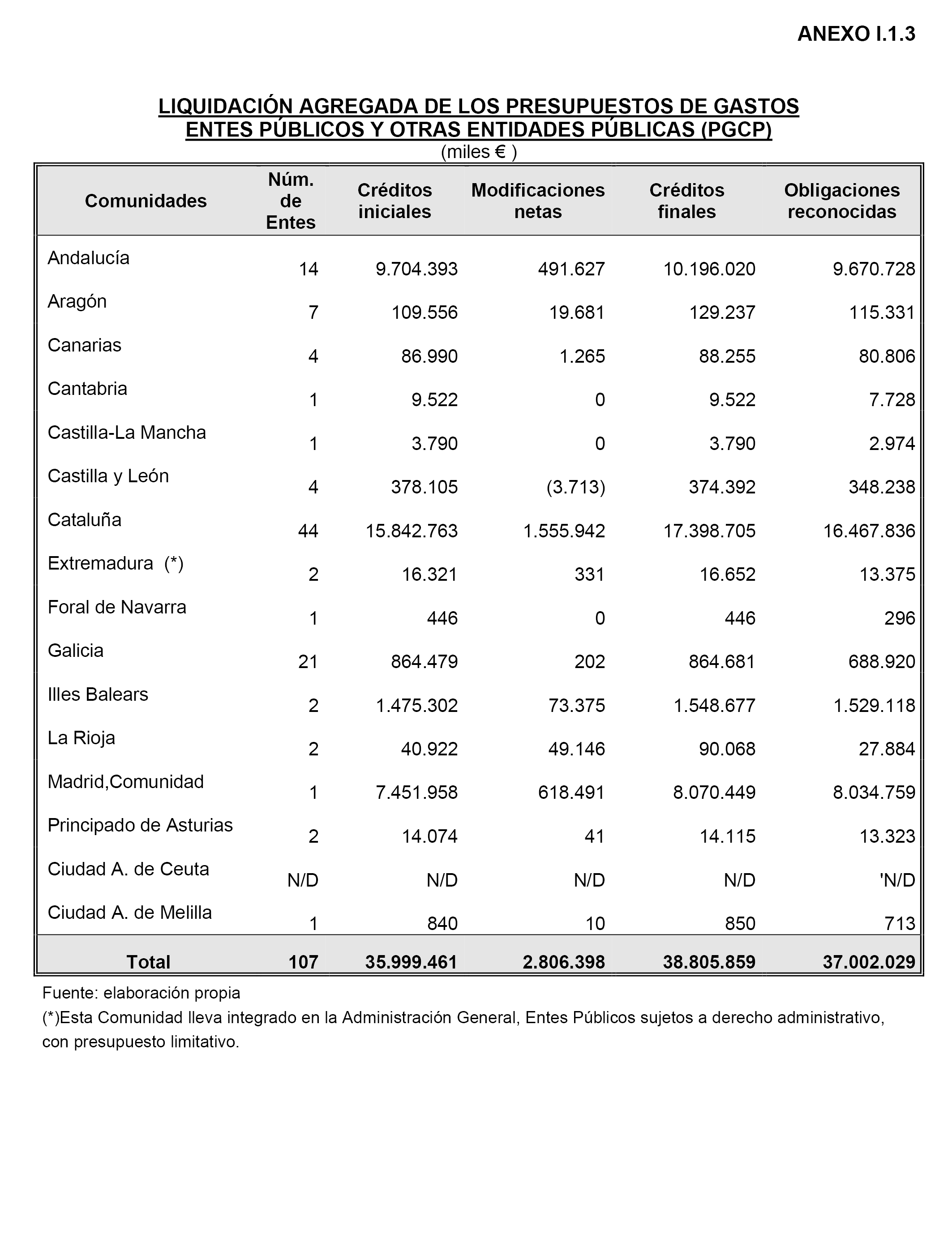

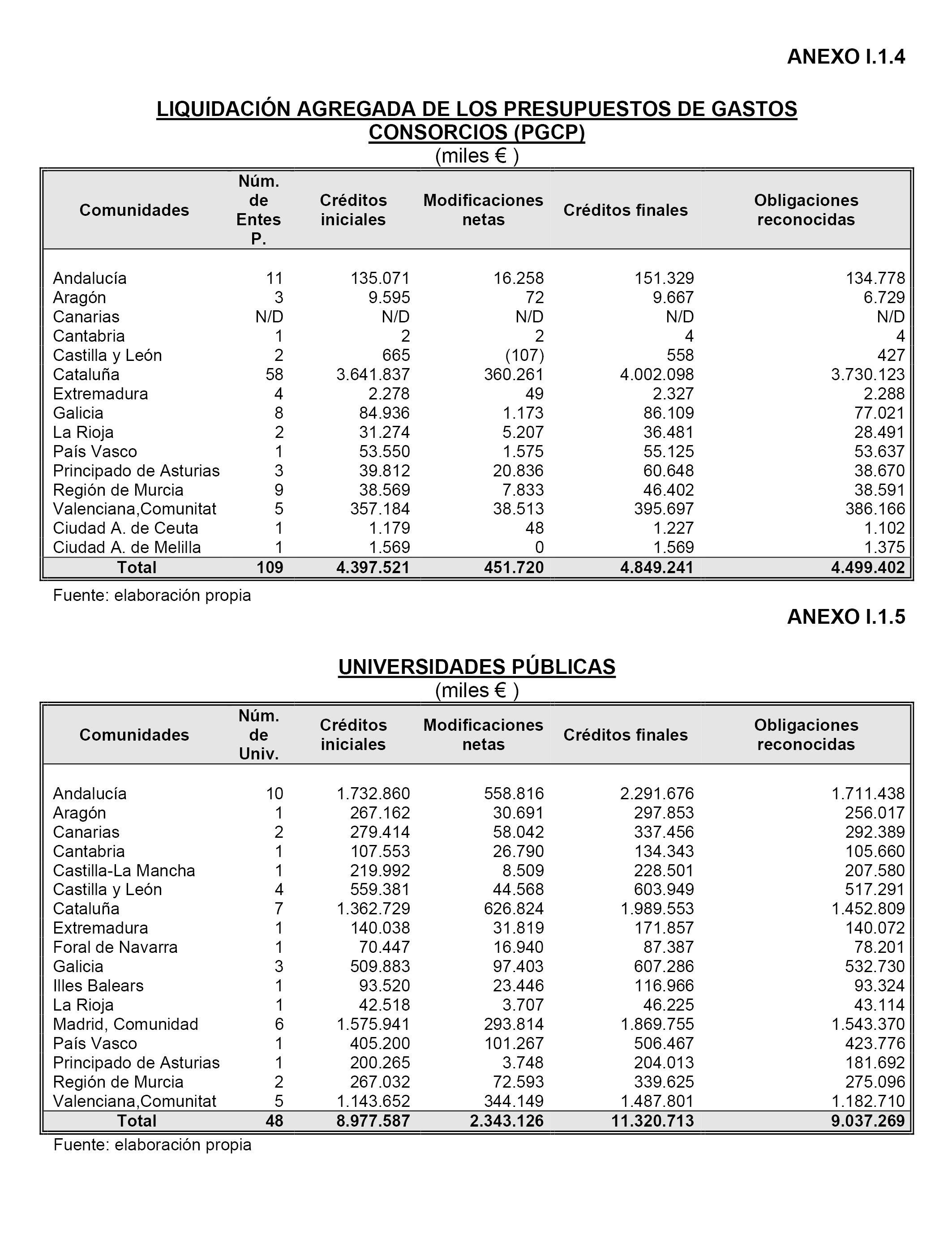

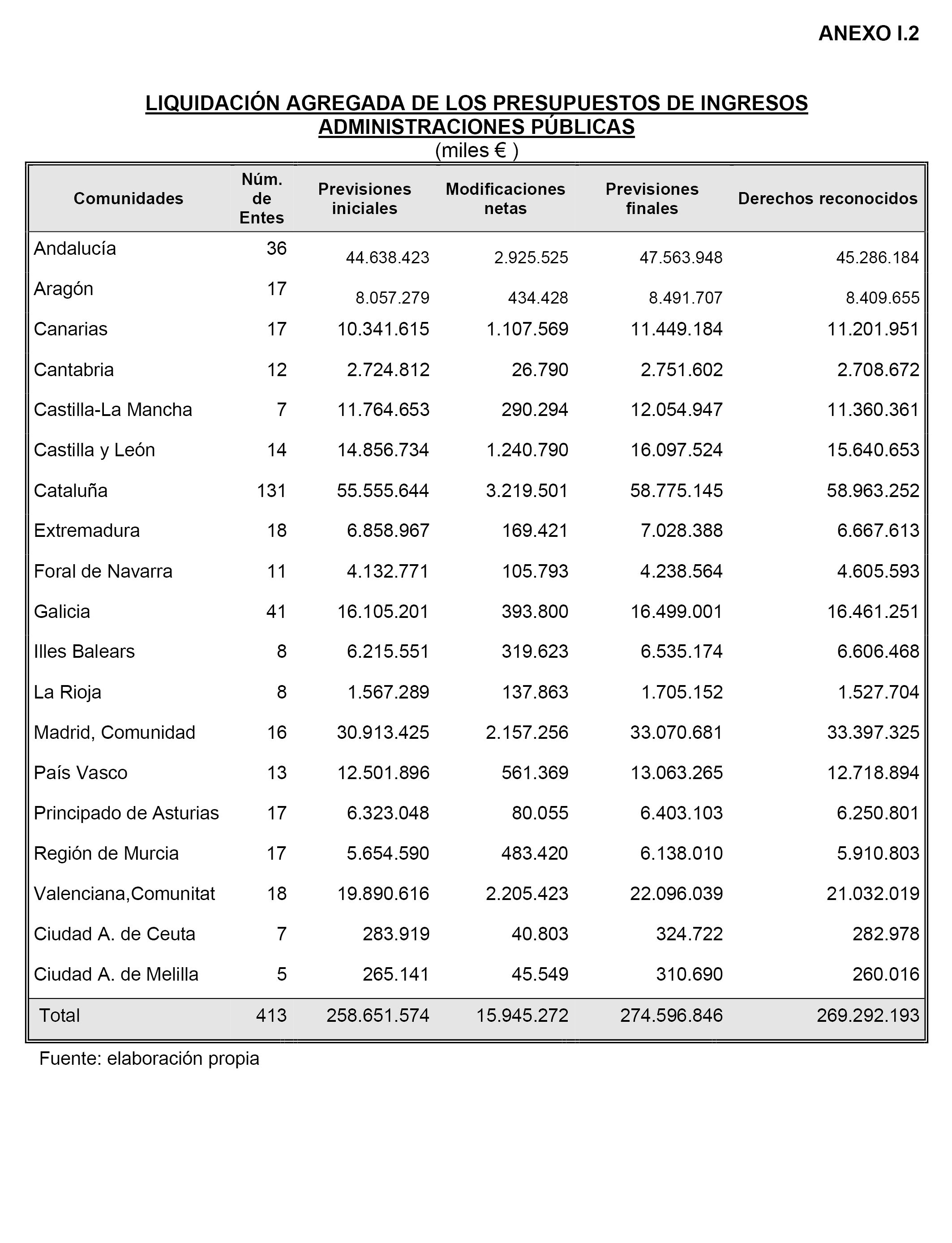

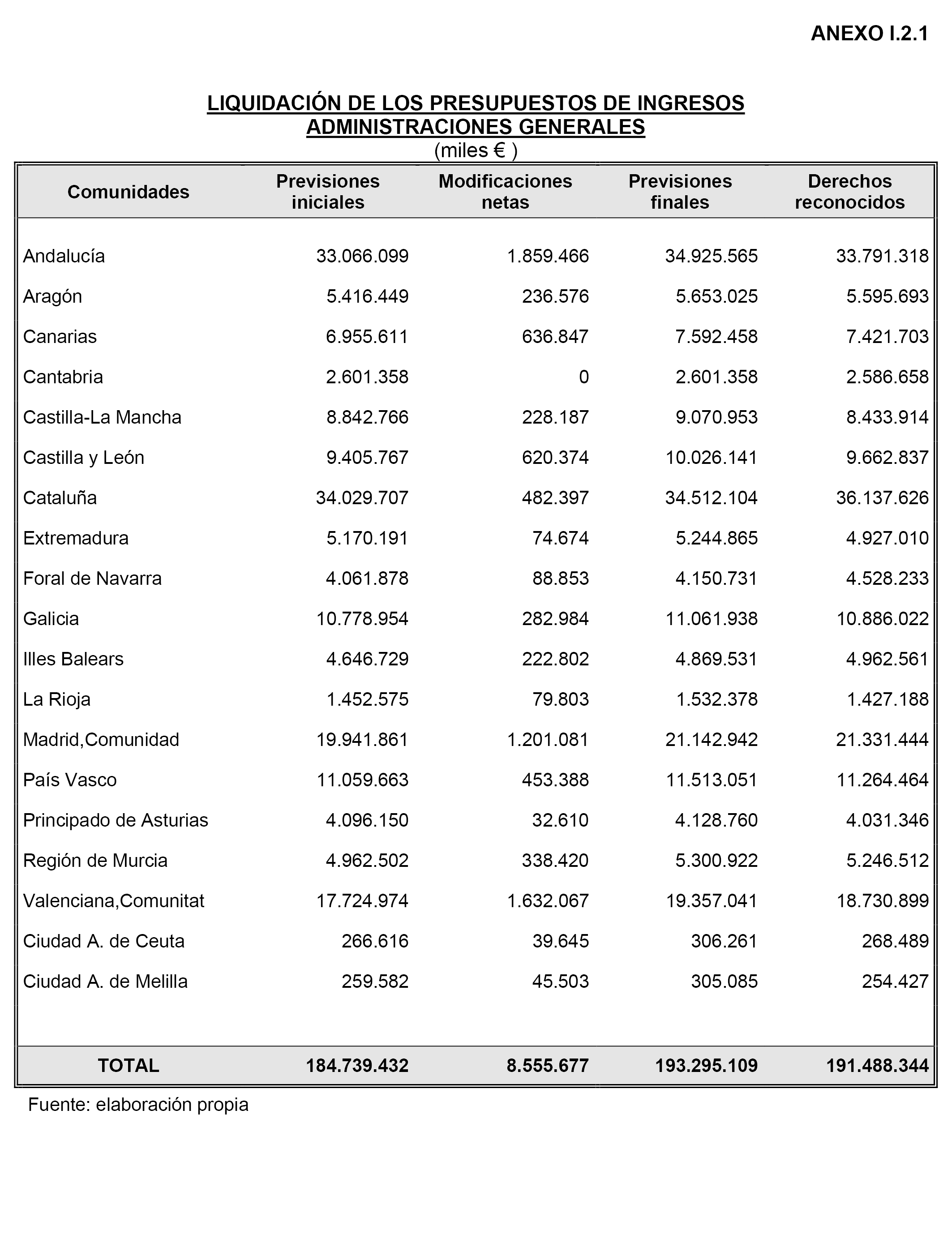

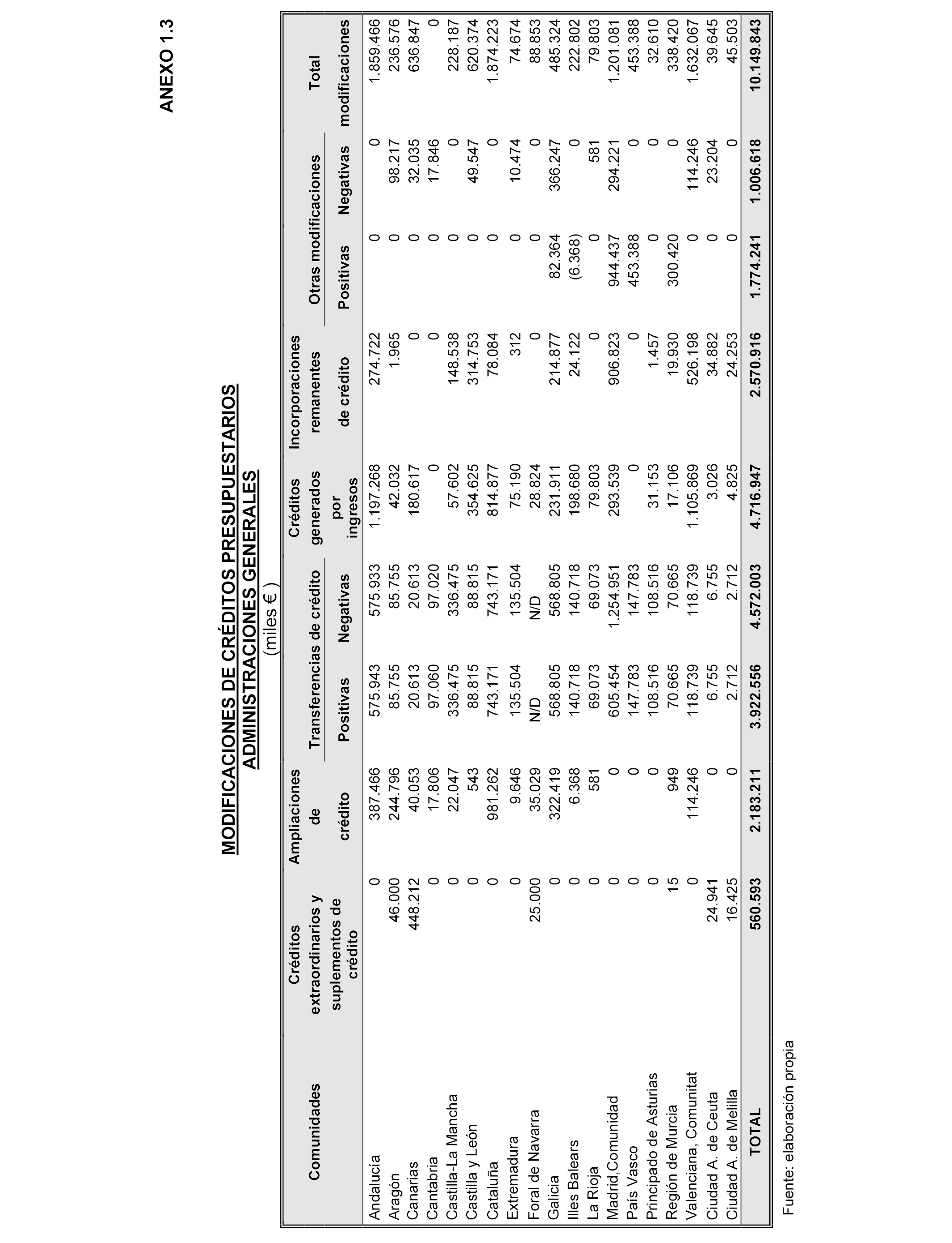

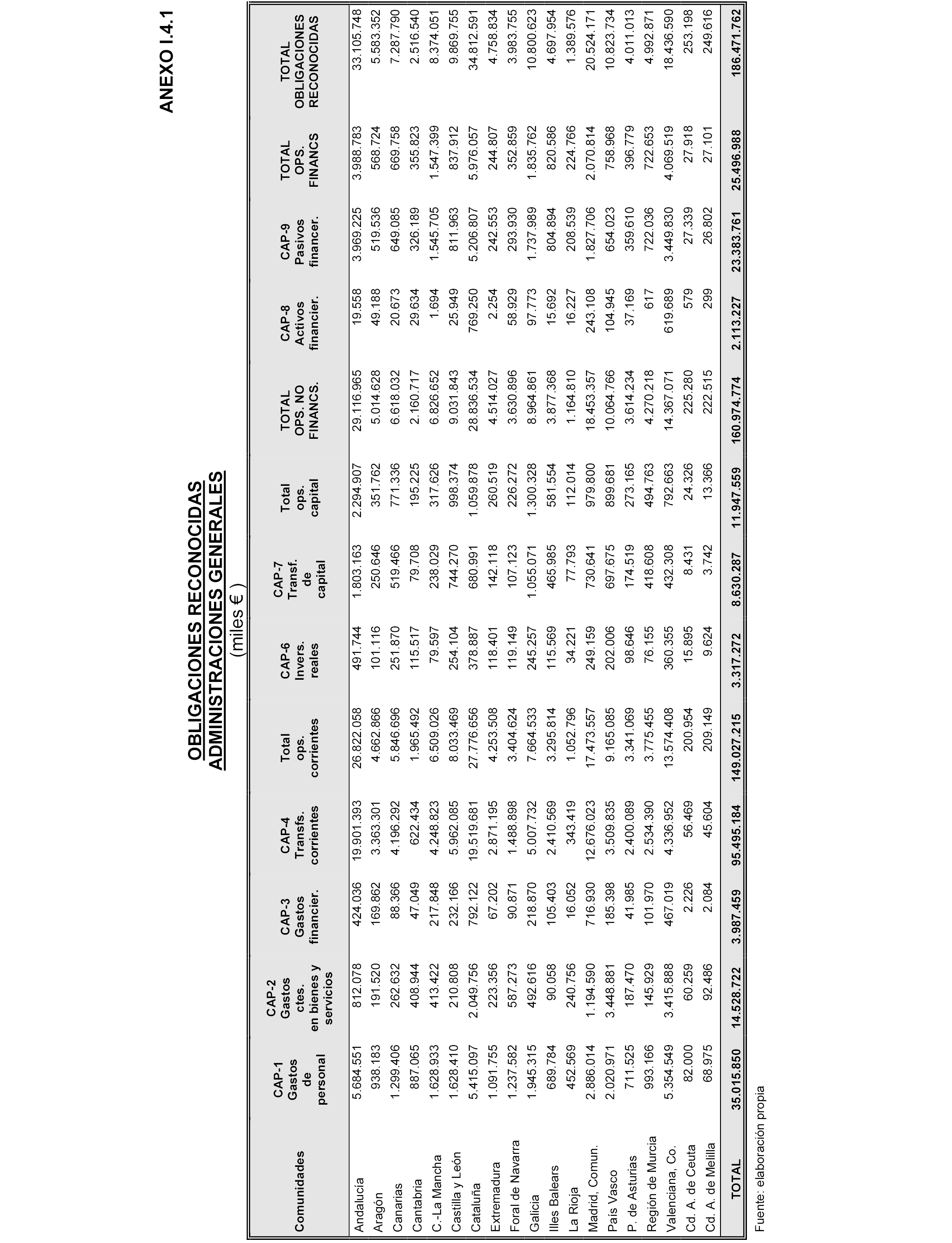

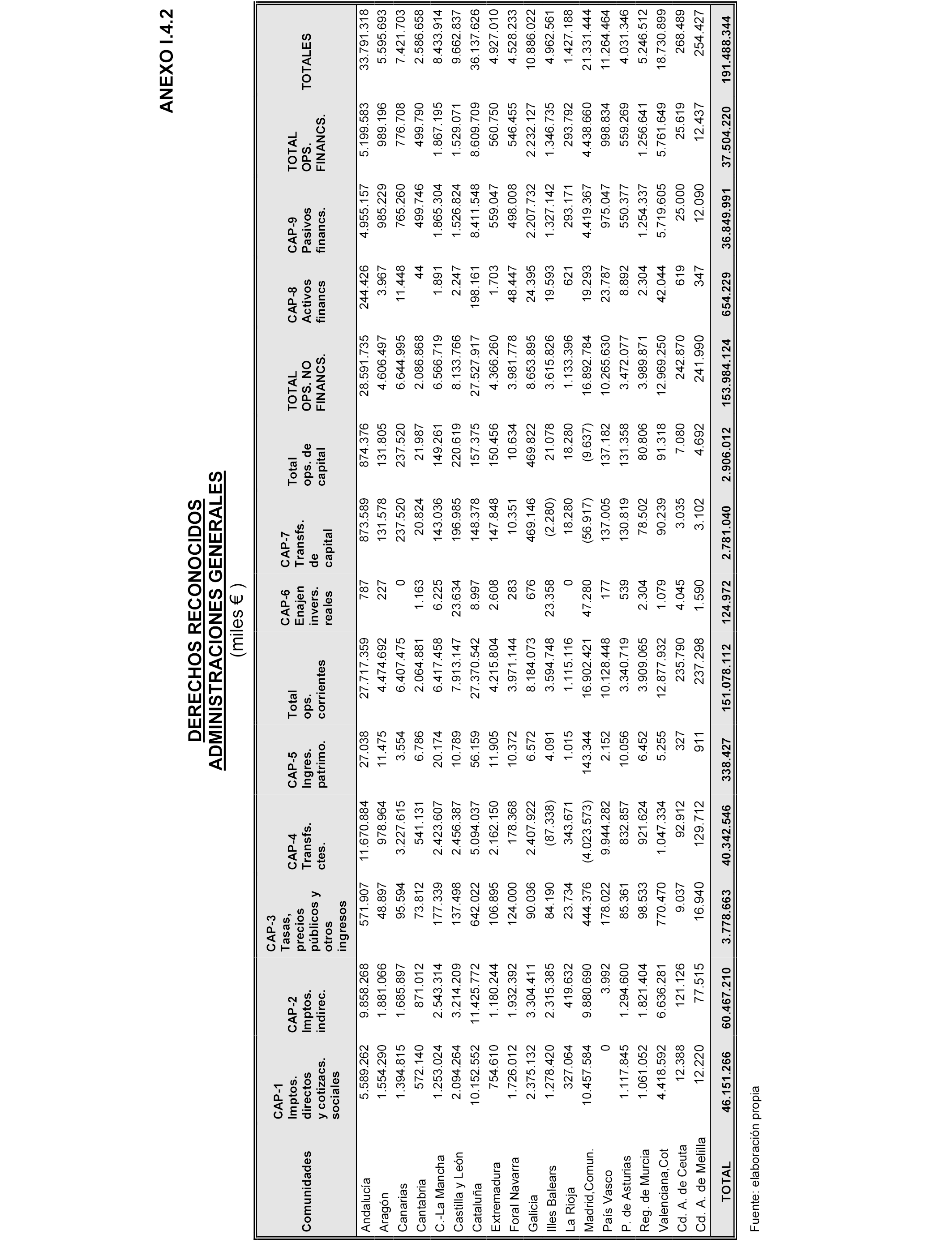

– Elaborar los correspondientes presupuestos generales, atendiendo adecuadamente a la viabilidad de los ingresos y la realidad de los gastos que se prevén para el ejercicio, a fin de evitar, en lo posible, los elevados porcentajes de modificaciones presupuestarias que se indican en el Informe del Tribunal de Cuentas; así como, incorporar a los mismos los objetivos e indicadores adecuados que permitan realizar un seguimiento de su grado de consecución y el grado de eficacia, eficiencia y calidad en la gestión de los recursos públicos.

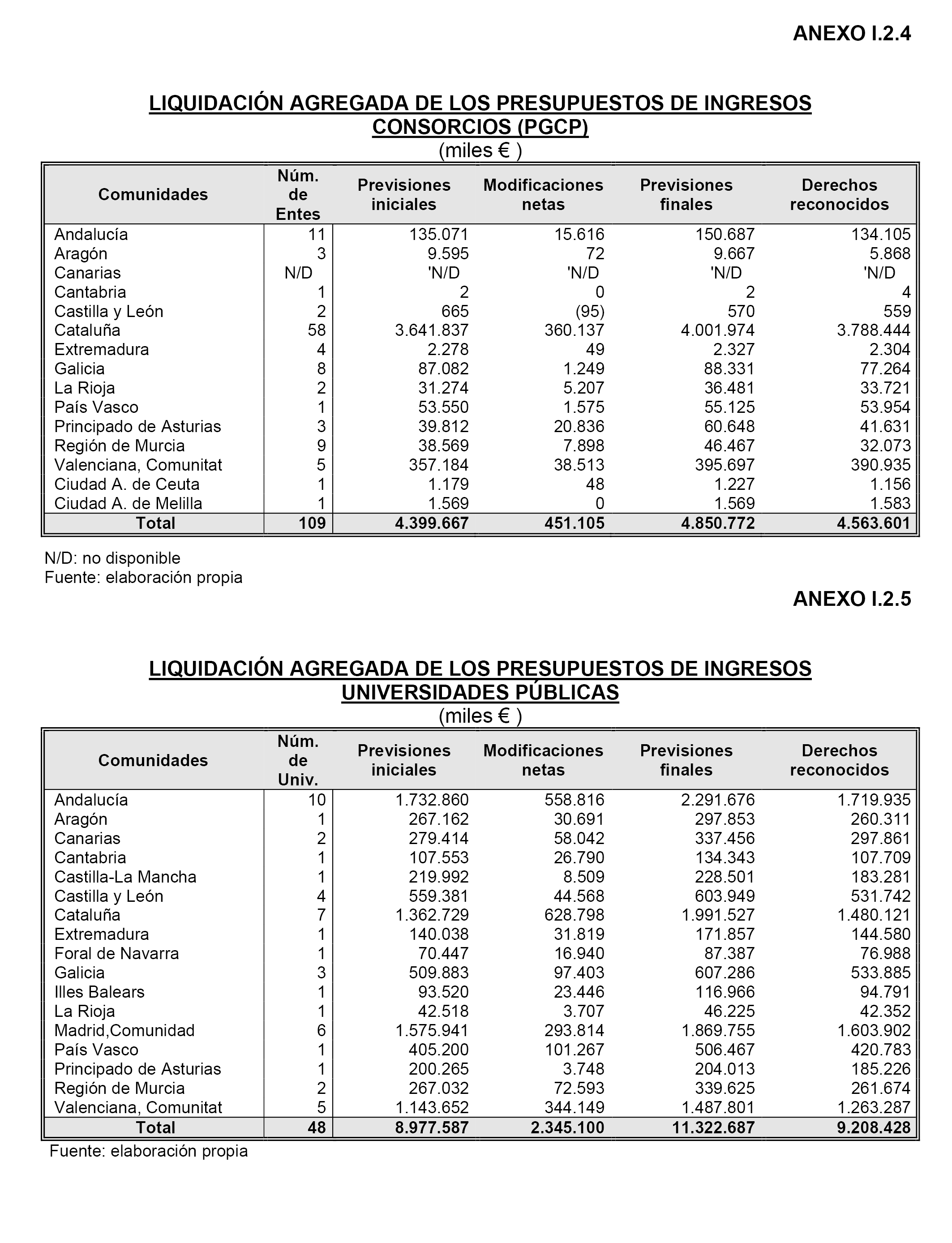

– Elaborar unos presupuestos coherentes y la consiguiente ejecución responsable por parte de las universidades, entendiendo que deben producirse a lo largo del ejercicio las mínimas alteraciones sobre el plan de gasto presentado, debiendo estas –en caso de producirse– quedar debidamente justificadas y tener una mínima repercusión sobre el estado de las cuentas.

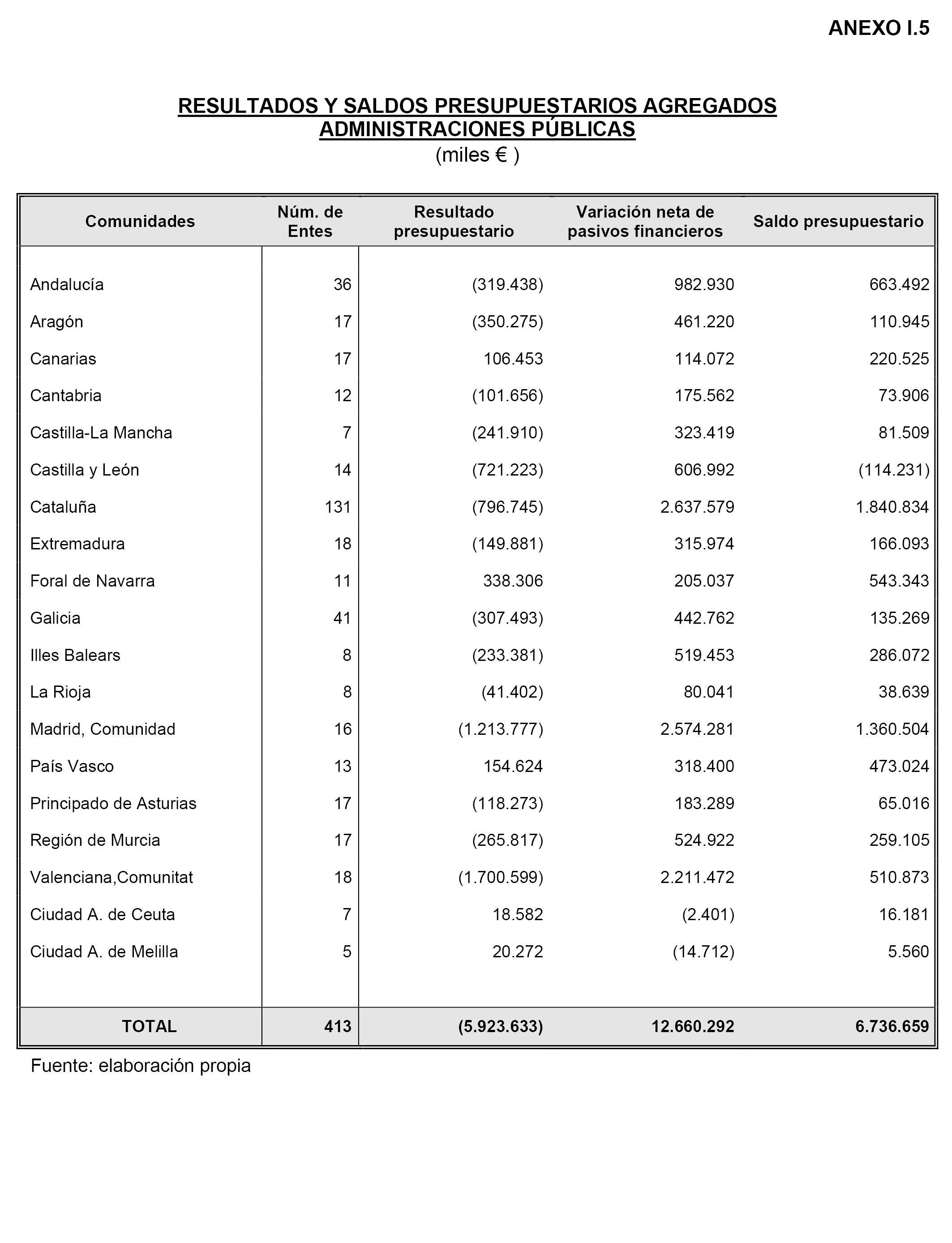

– Mantener el equilibrio presupuestario a lo largo del ciclo. En el caso de efectuar modificaciones presupuestarias, estas deben quedar registradas tanto en el estado de ingresos como en el correspondiente presupuesto de gastos que financien.

– Especificar, para la clasificación funcional del presupuesto, los indicadores que permitan el seguimiento de los objetivos establecidos para cada programa.

– Dotar los créditos iniciales de su presupuesto destinados al gasto sanitario con la cuantía que permita dar cobertura a las obligaciones de cada ejercicio y reconocer los gastos de ejercicios pasados.

– Incluir en sus Cuentas Generales una Memoria demostrativa del nivel de cumplimiento de las metas fijadas en los planes económicos, señalando los objetivos previstos y el grado de consecución de los mismos; acompañando estos datos con el coste proyectado y aquel en que finalmente se incurre para alcanzar los fines establecidos.

– Establecer una contabilidad adecuada y un seguimiento de los gastos con financiación afectada que permita conocer las desviaciones de financiación en el cálculo del superávit o déficit de financiación del ejercicio y del estado del remanente de tesorería.

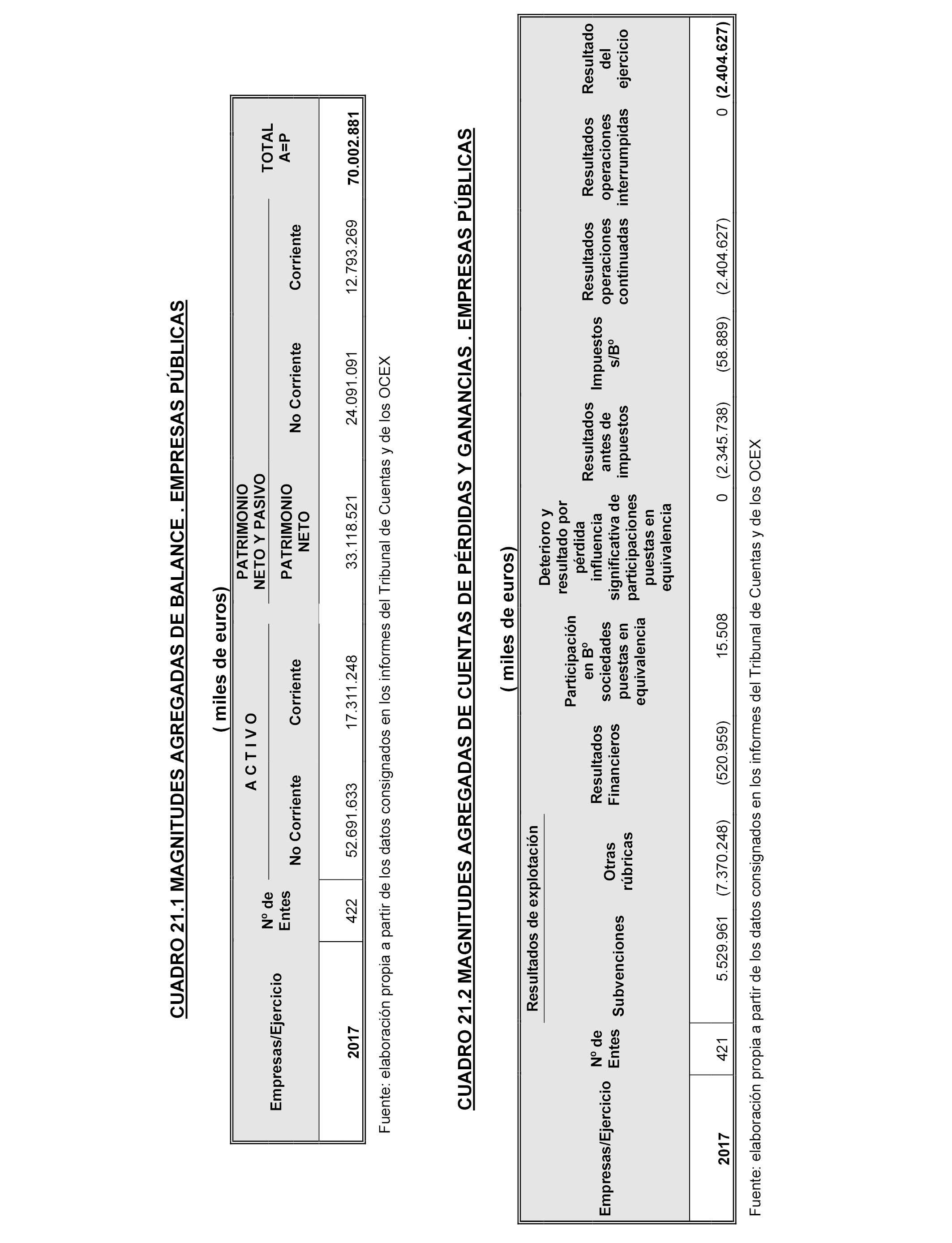

– Hacer avanzar el porcentaje de ingresos del sector público empresarial autonómico dependiente de su actividad propia.

– Continuar avanzando en el cumplimiento de los objetivos de estabilidad presupuestaria y sostenibilidad financiera.

– Presentar información detallada sobre la contratación por entidades dependientes de las comunidades autónomas en un plazo conforme a lo establecido para ello, justificando la contratación mediante criterios objetivos y aportando documentación que sustancie la conveniencia del pago de los precios a que asciendan los contratos.

– Respetar los criterios de vinculación directa con el objeto del contrato que debe observarse en la adjudicación, tal y como se recoge en el artículo 150.1 del texto refundido de la Ley de Contratos del Sector Público, así como el control sobre el cumplimiento efectivo del contrato por parte de las empresas adjudicatarias.

– Aclarar los criterios de valoración de los precios de las ofertas que, debido a que las fórmulas de valoración del criterio económico, pueden resultar confusas, ya que la utilización de una fórmula matemática en dos tramos, al puntuarse en función de la baja media resultante de todas las ofertas presentadas y no en función de la baja mayor, puede afectar a la puntuación de las ofertas.

5. Instar a las comunidades y ciudades autónomas a:

– Promover las medidas oportunas para que implanten medidas de un mayor rigor en la gestión pública en aras de una contención del déficit en la determinación del resultado presupuestario, así como de una progresiva reducción del endeudamiento tanto directo de la Administración General como indirecto a través de las sociedades y entidades del sector público autonómico.

6. Instar a los organismos de control externo de las comunidades autónomas que aún no lo hacen a:

– Establecer el objetivo de verificar el cumplimiento de la normativa para la igualdad efectiva de hombre y mujeres y de la normativa de transparencia.

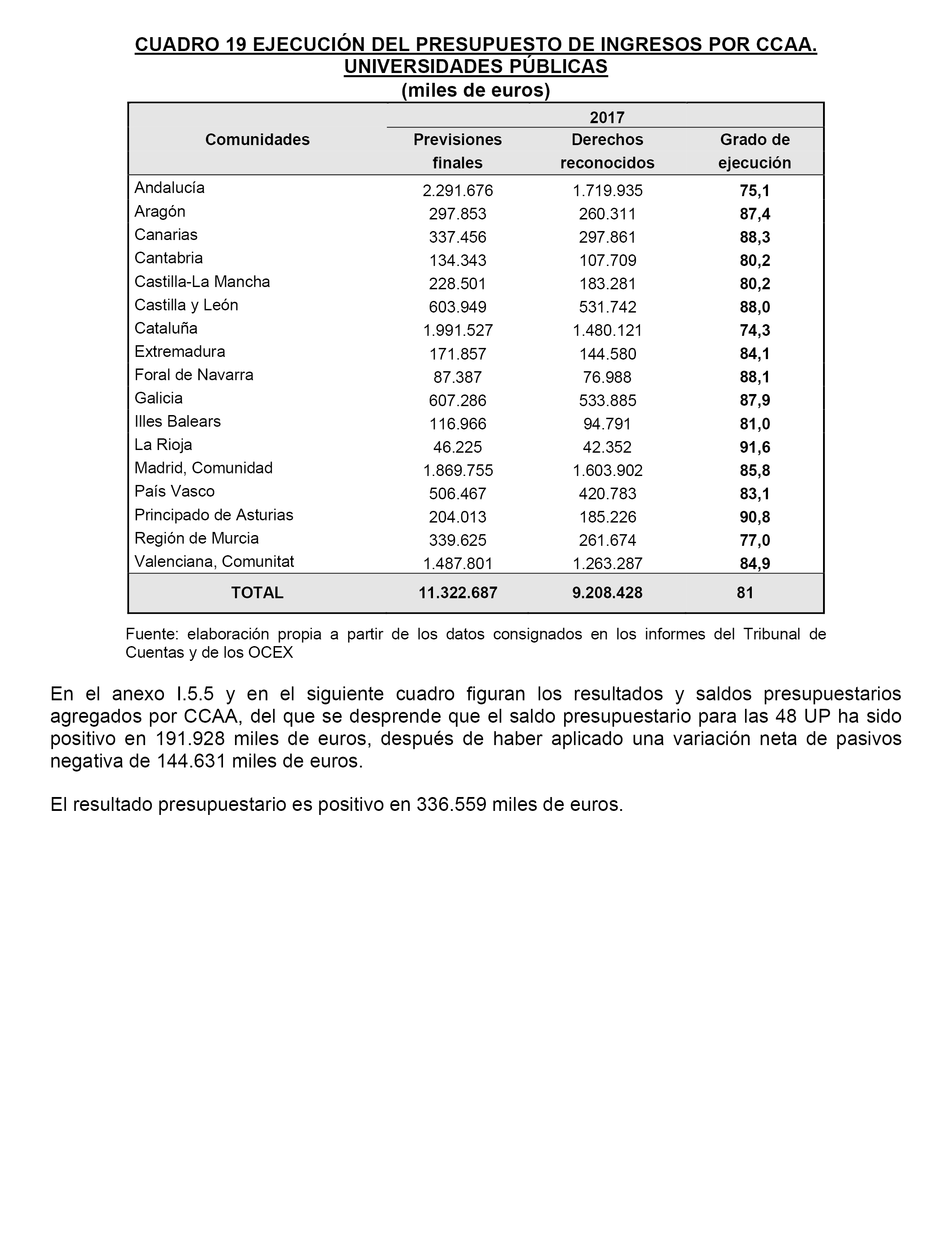

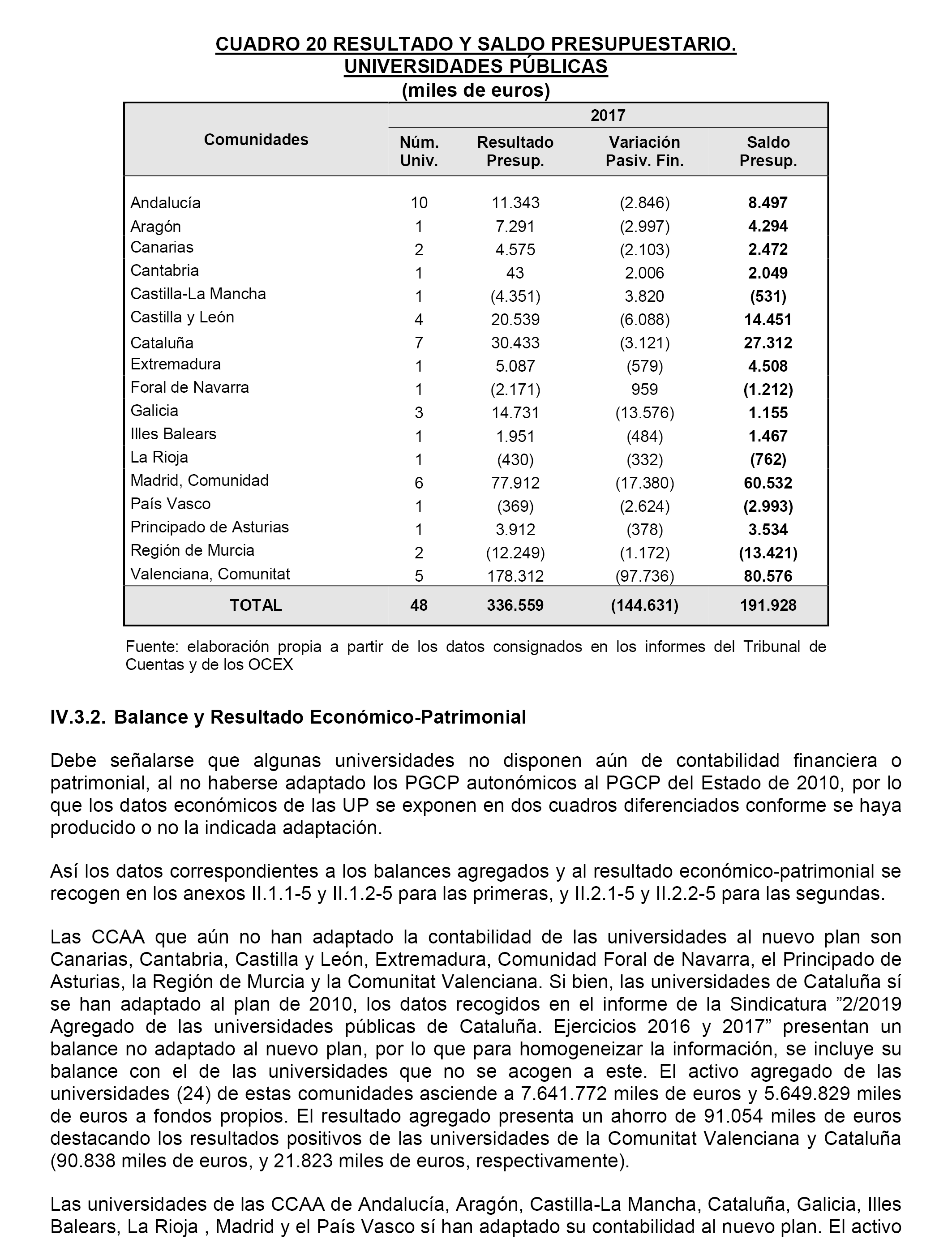

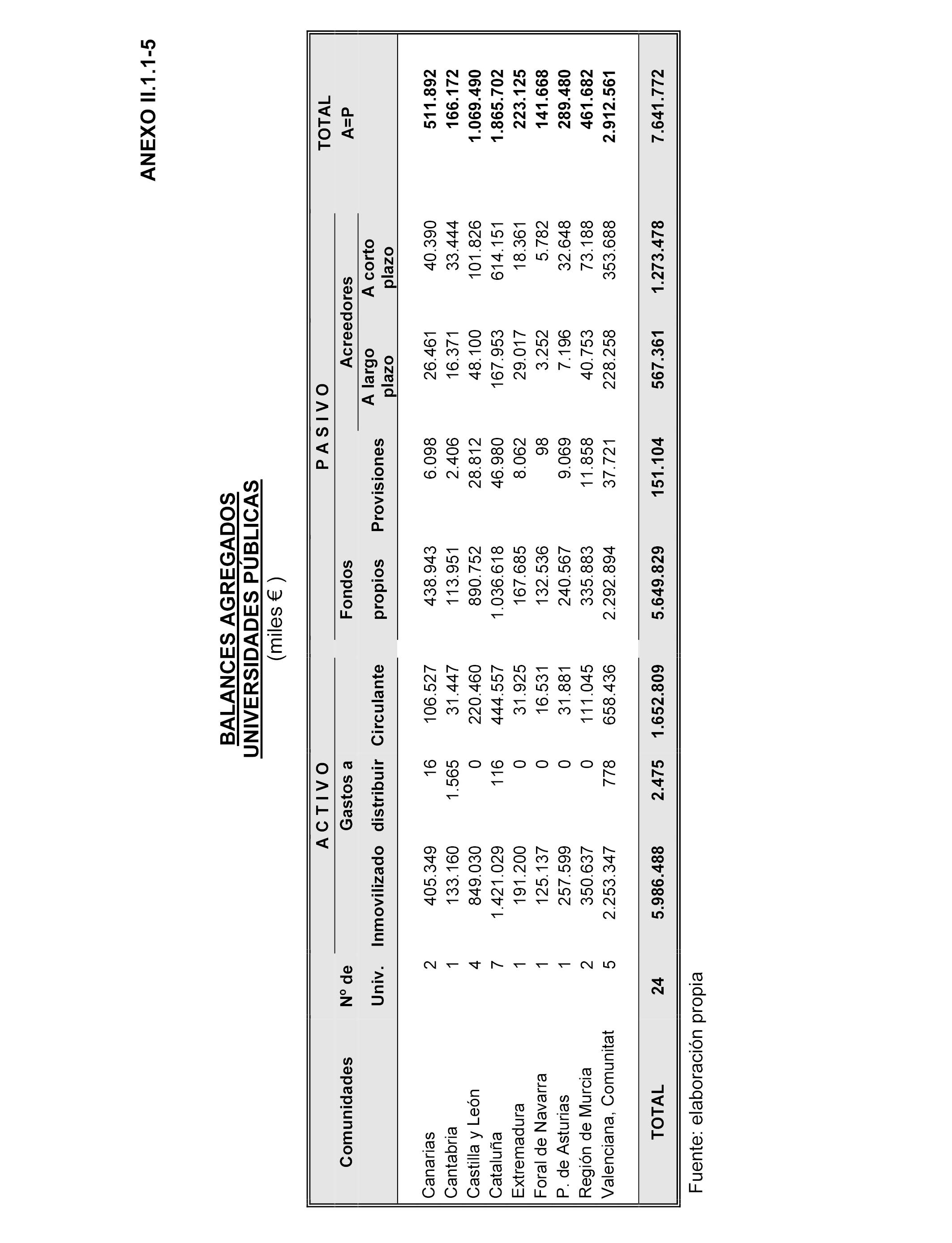

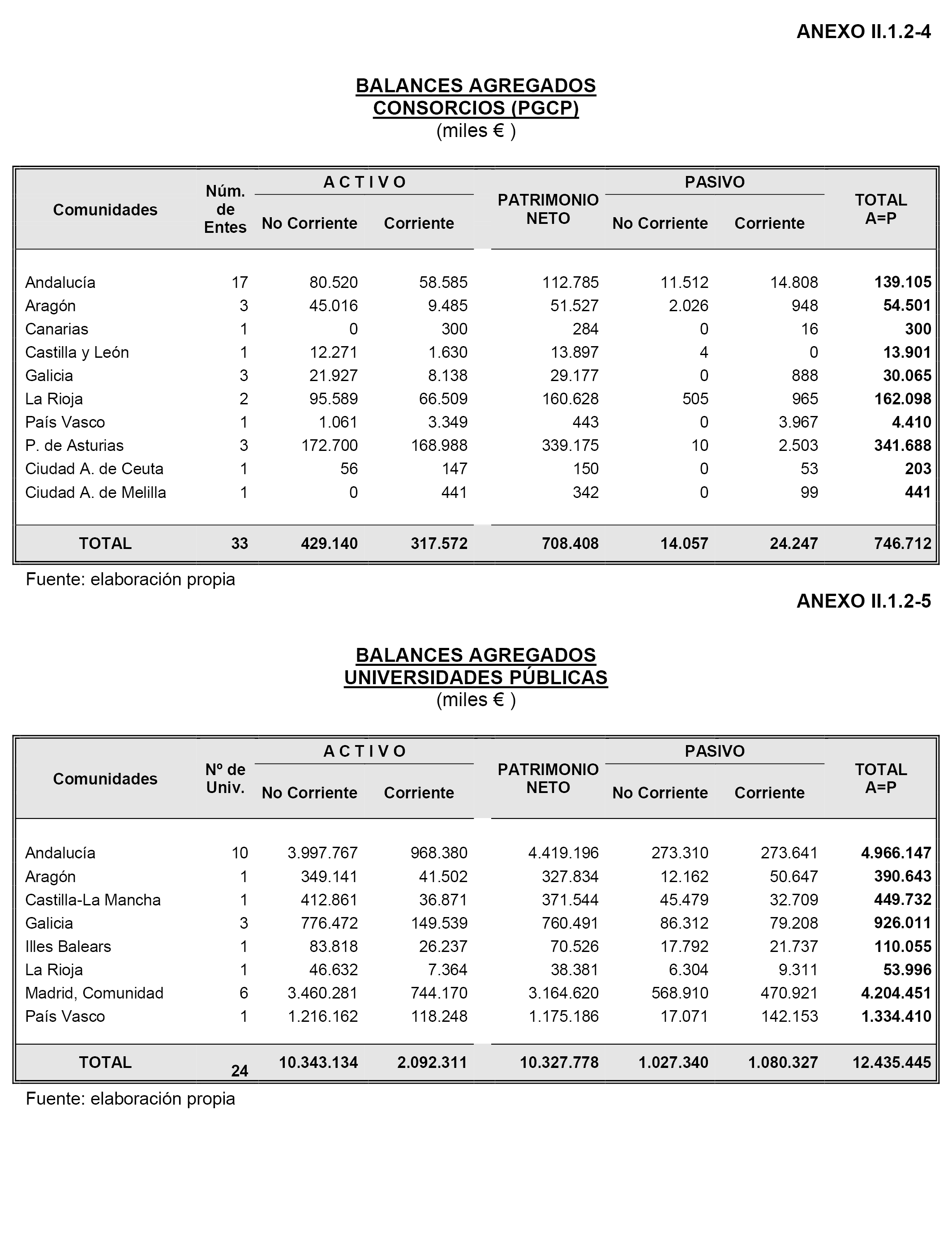

7. Instar a las universidades públicas de las comunidades y ciudades autónomas a:

– Elaborar, en el futuro, con rigor sus presupuestos, incluyendo en ellos toda su actividad docente e investigadora para así evitar las relevantes modificaciones presupuestarias puestas de manifiesto en el Informe del Tribunal de Cuentas.

8. Instar a las fundaciones creadas y gestionadas por las comunidades autónomas a:

– Rendir cuentas de forma sistemática, con arreglo a las obligaciones que se les atribuyen en las normativas autonómicas a las que están sujetas.

9. Instar al Tribunal de Cuentas a:

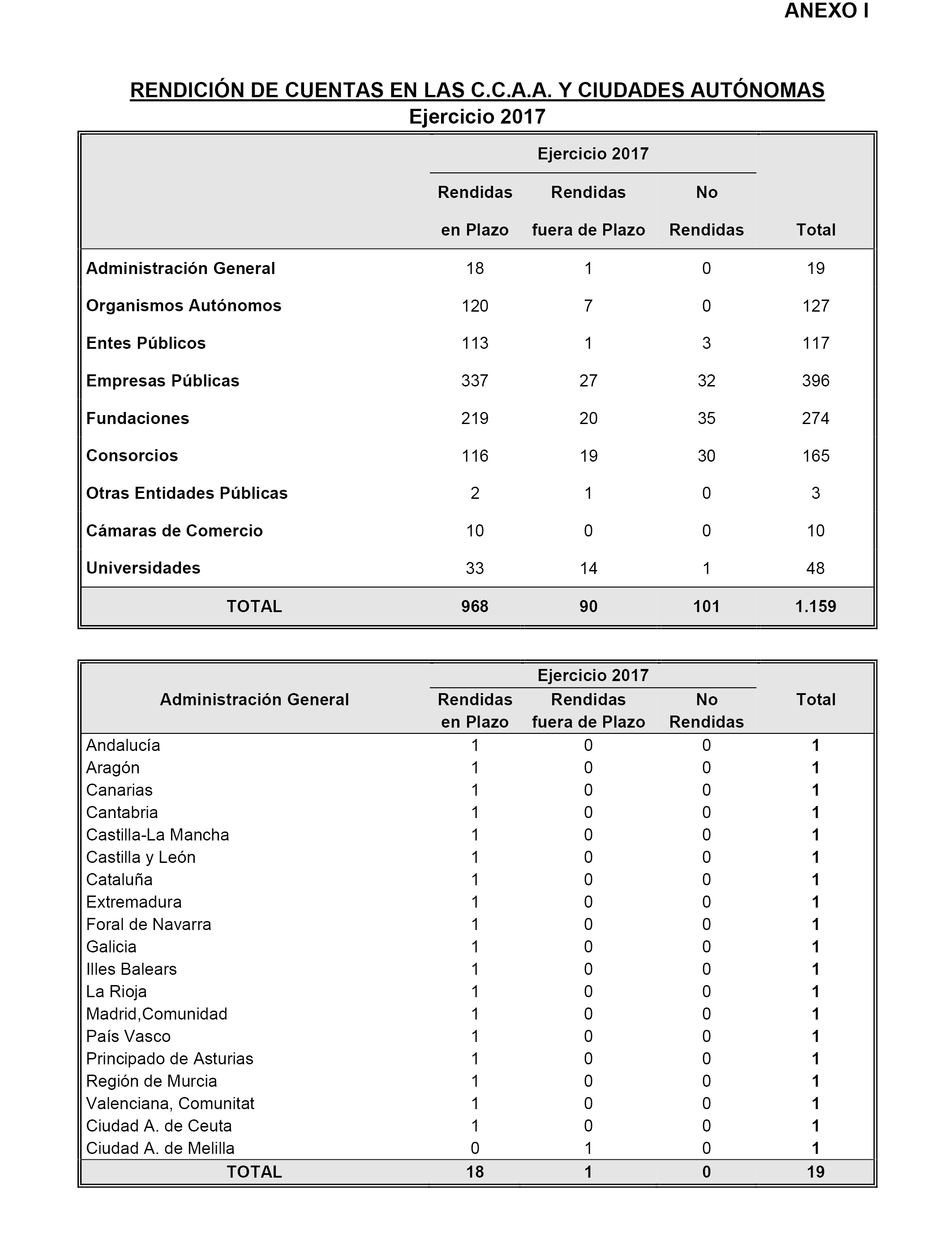

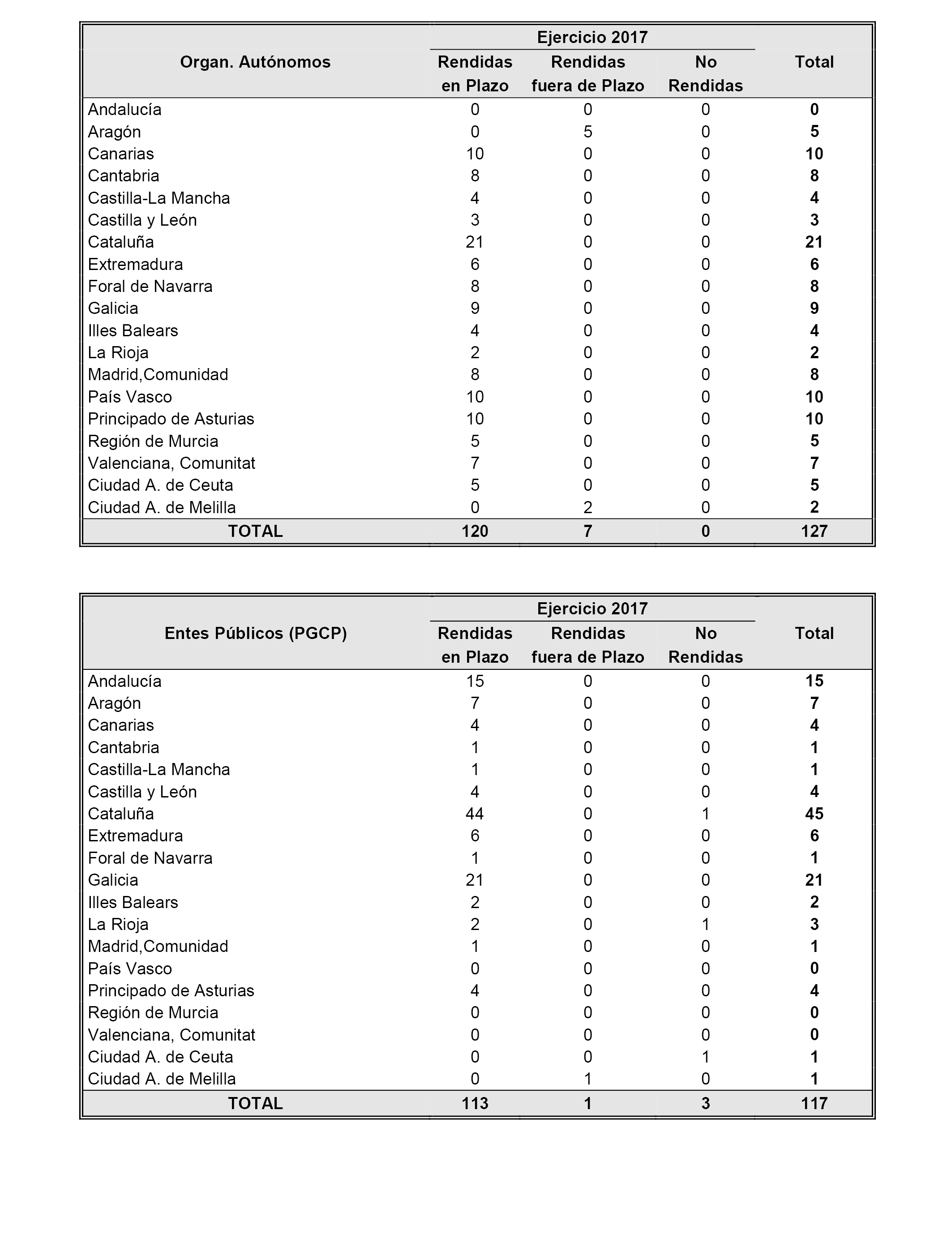

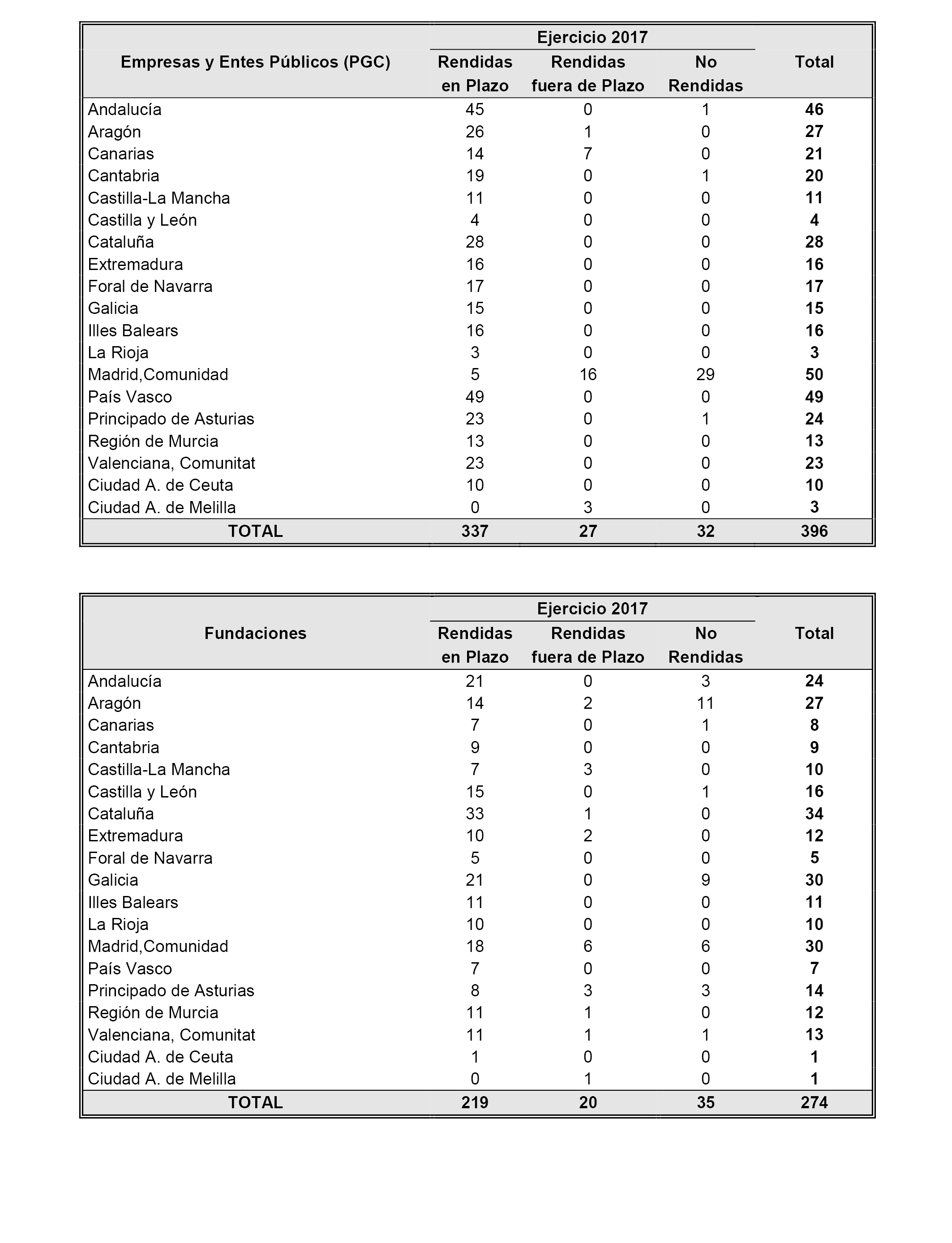

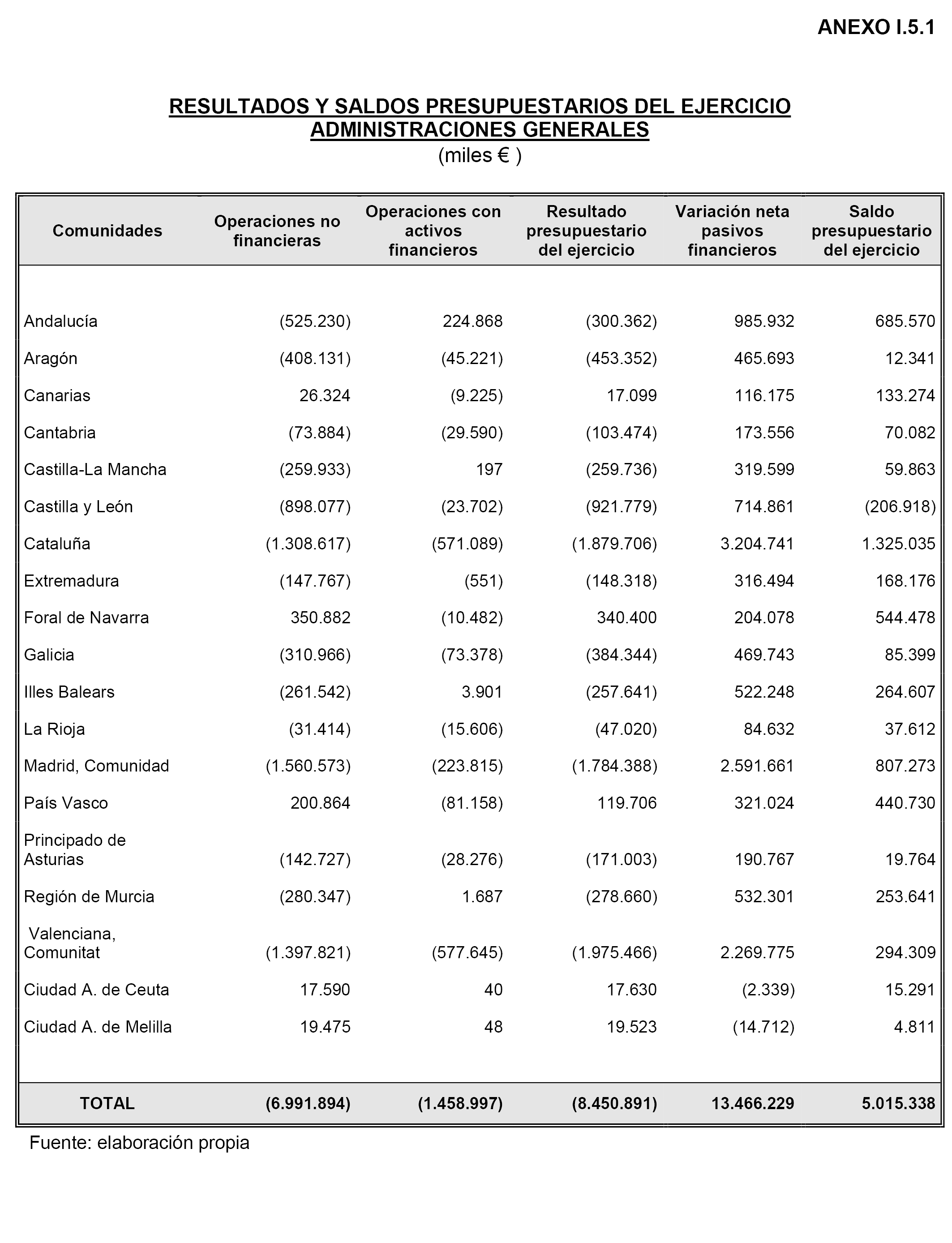

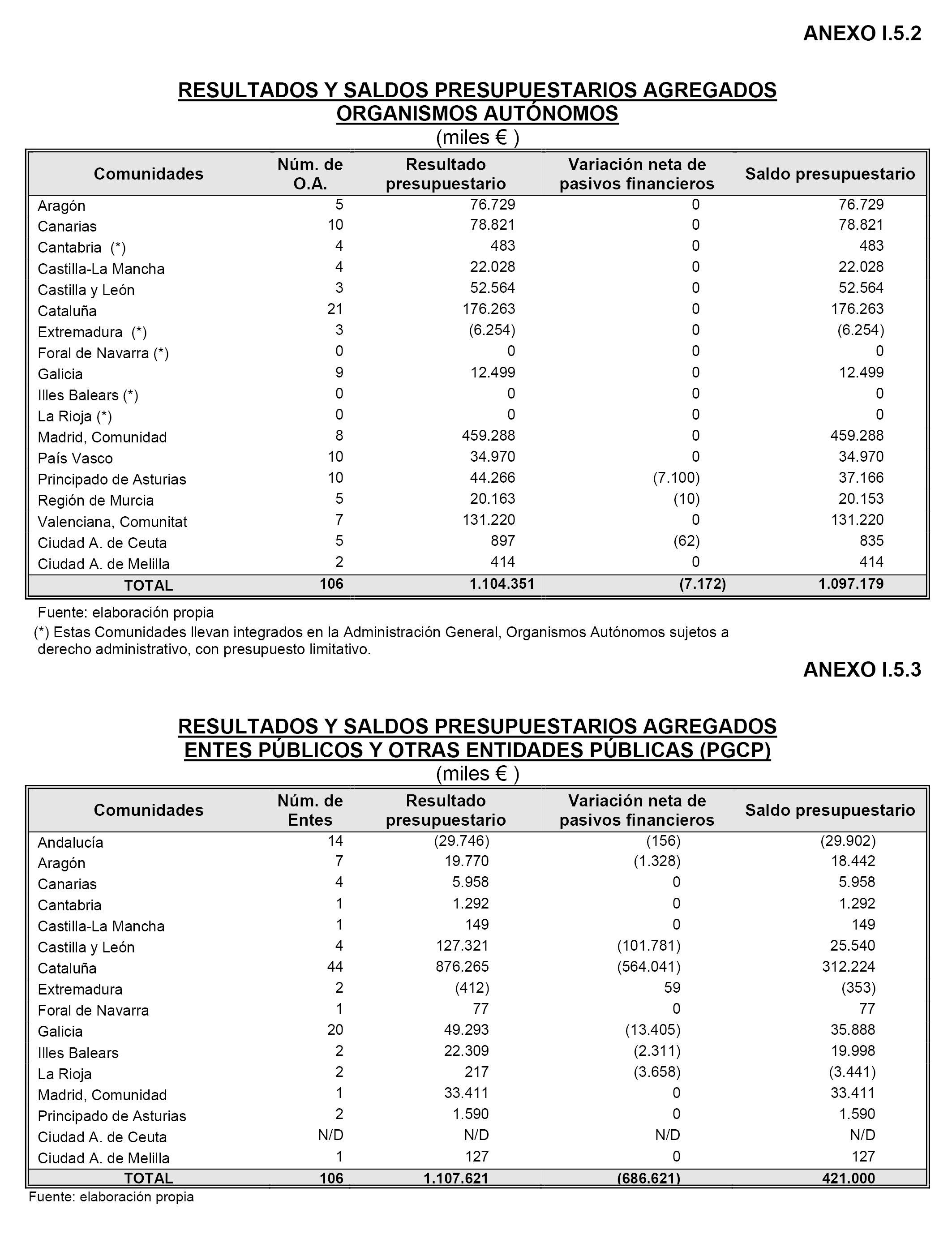

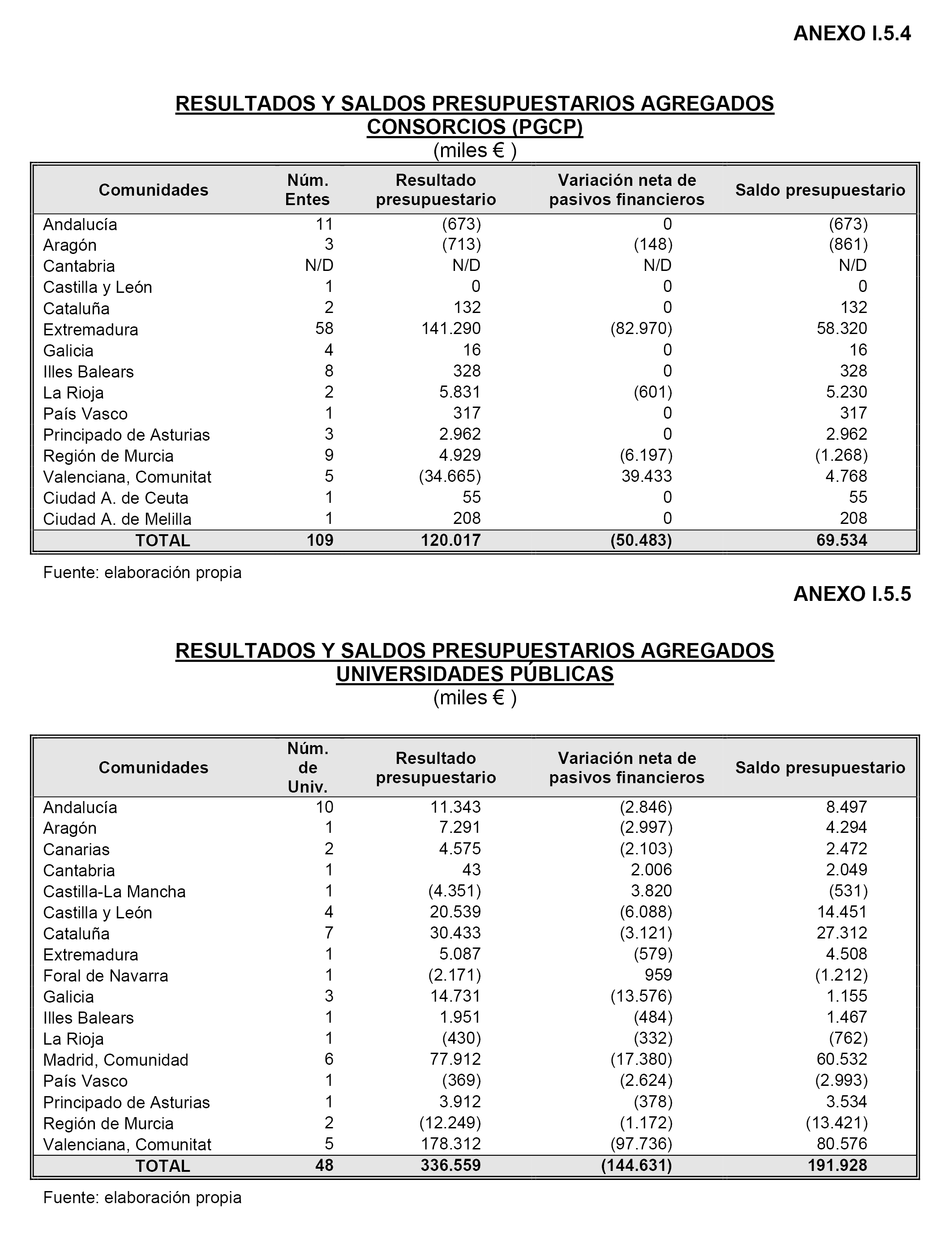

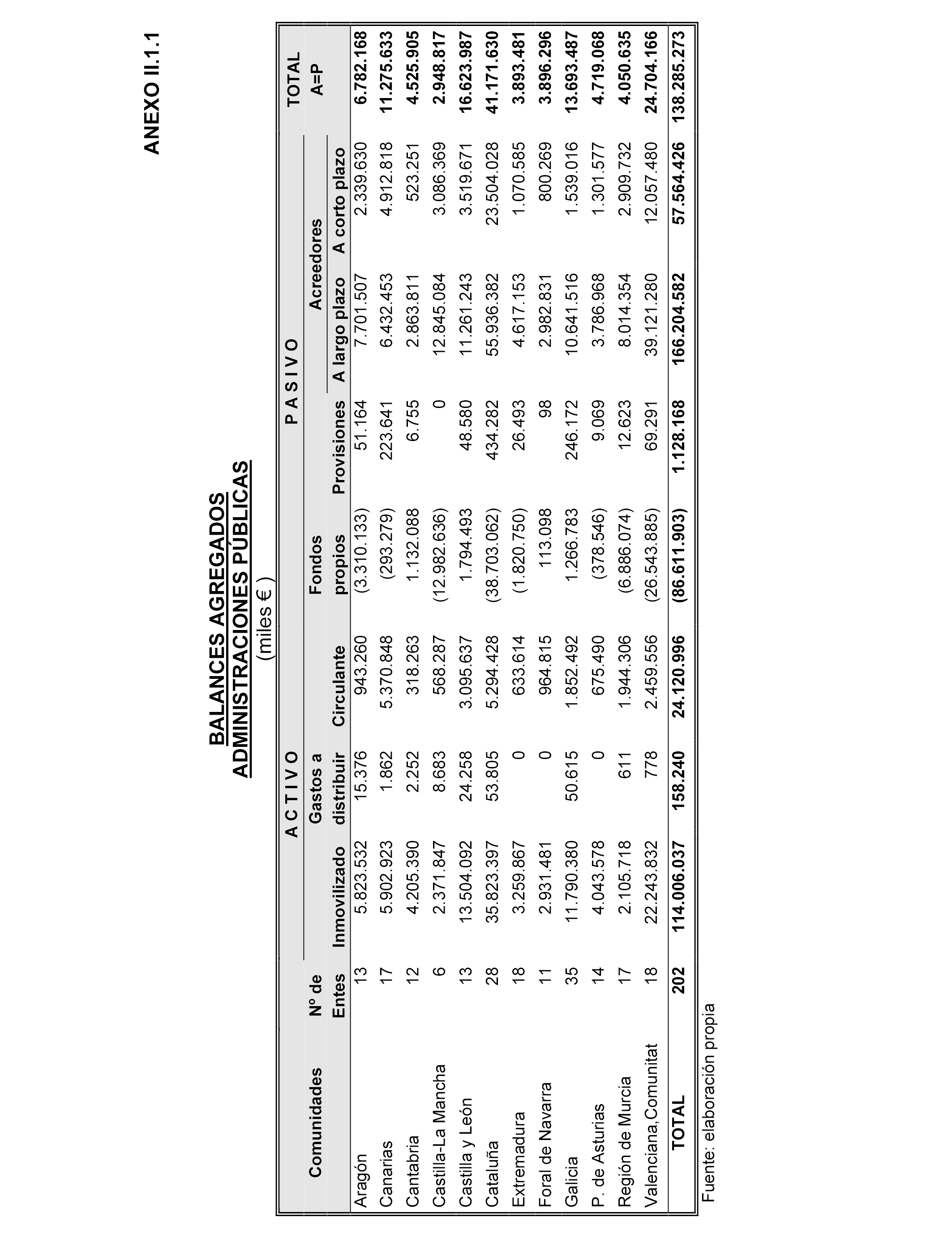

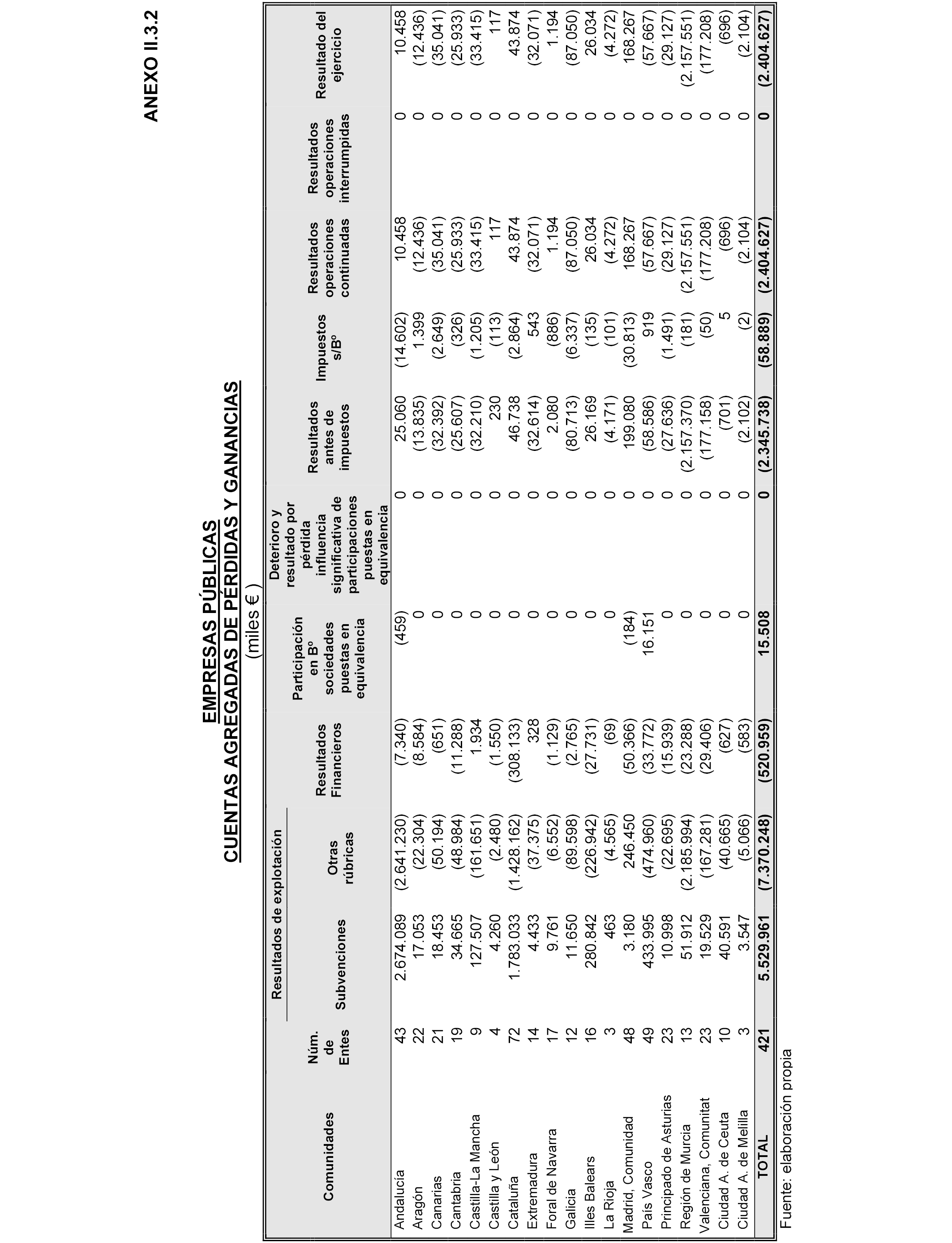

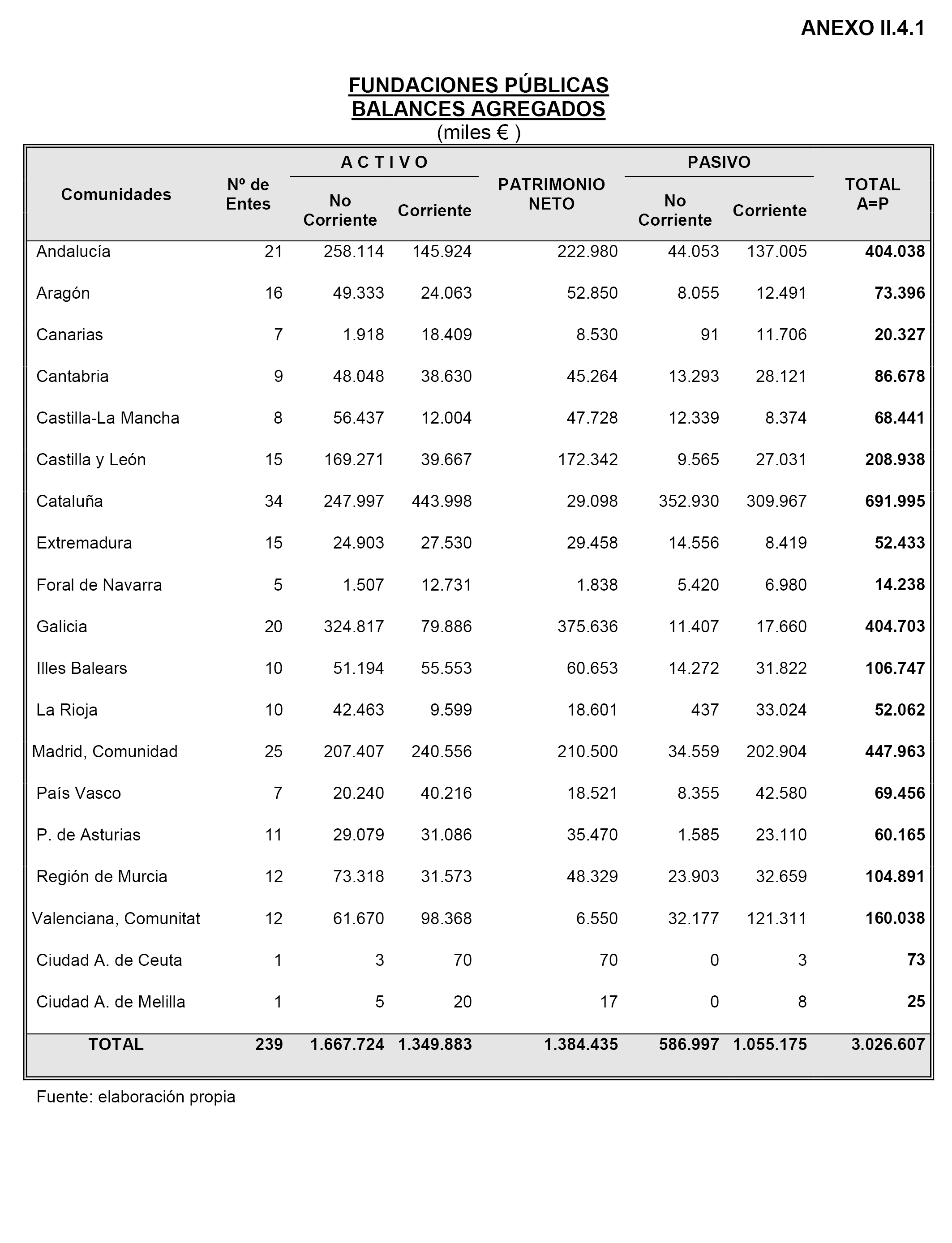

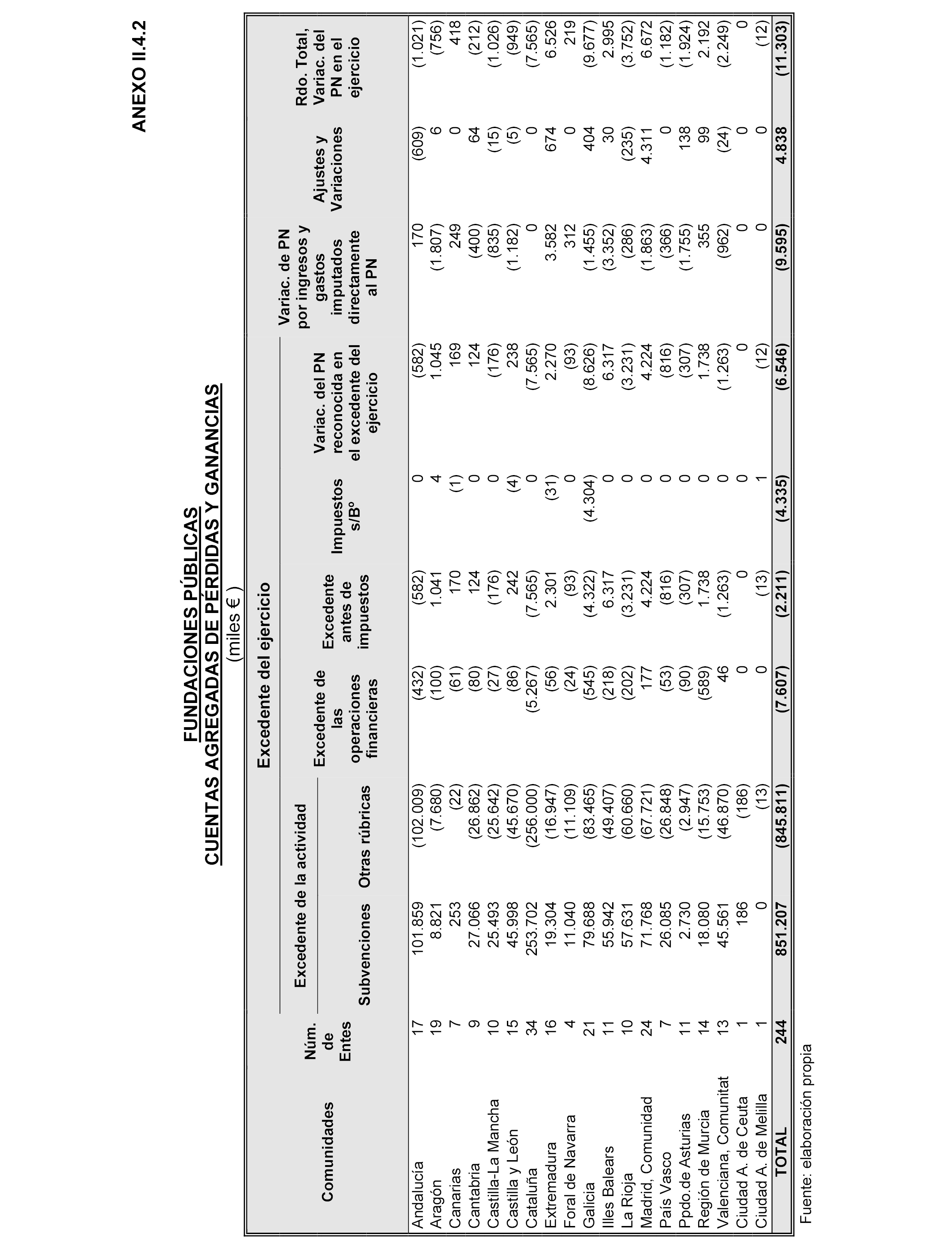

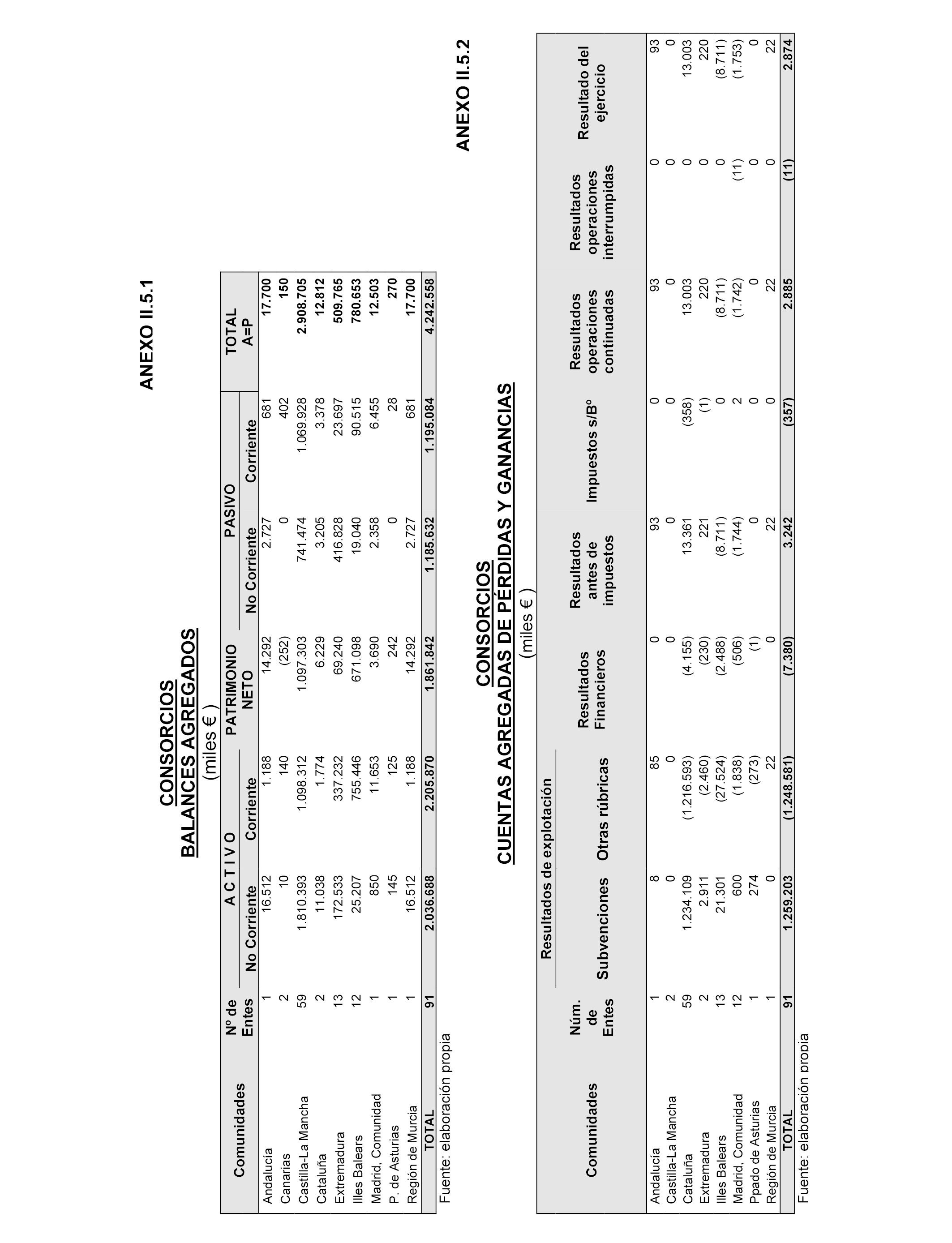

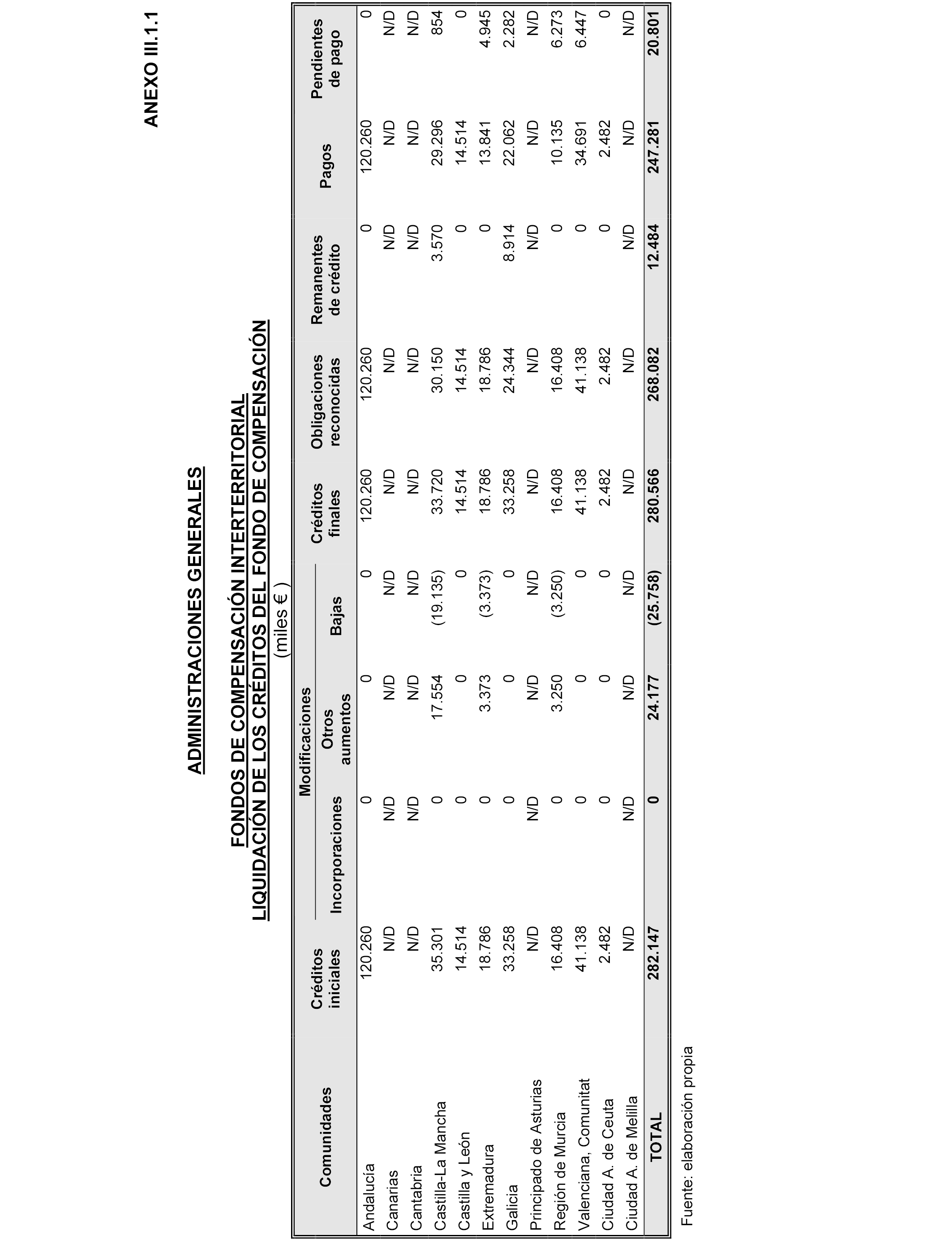

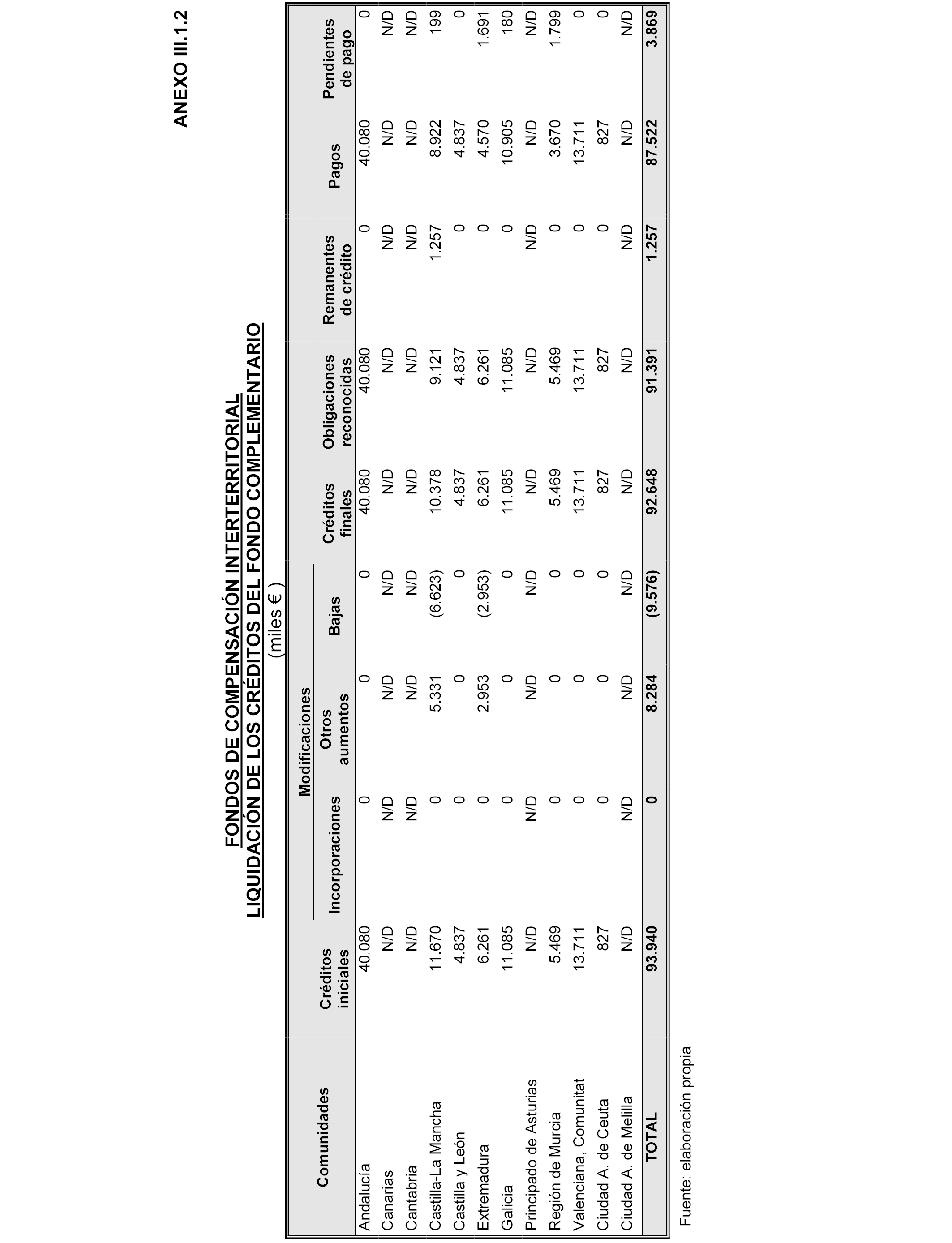

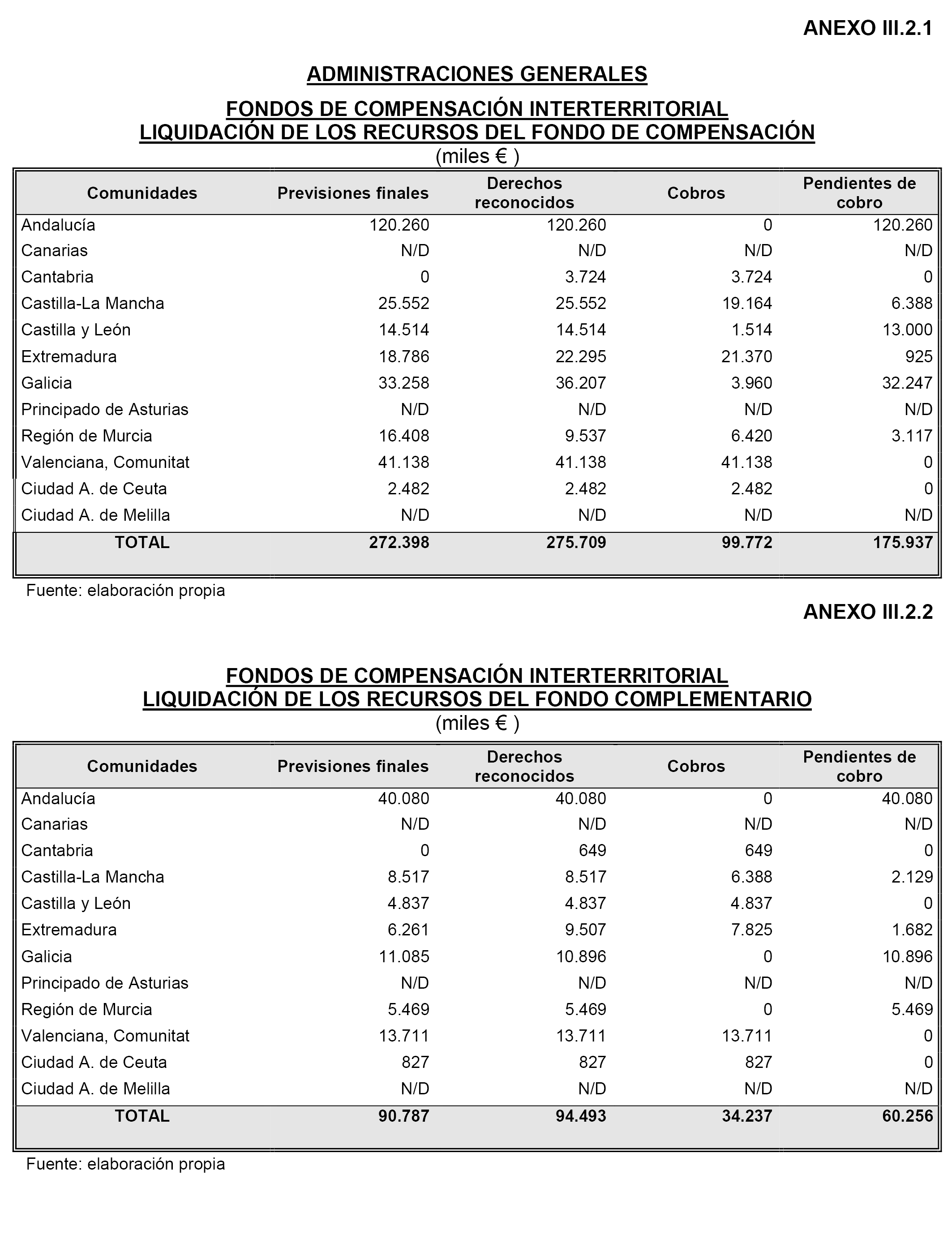

– Continuar elaborando este informe global en los sucesivos ejercicios pues, si bien debe considerarse el esfuerzo que conlleva por la prolijidad de datos a manejar, resulta de especial utilidad ya que permite obtener una visión conjunta de la actividad económico-financiera desarrollada en cada ejercicio por el sector público autonómico en su totalidad, analizando de forma homogénea los distintos aspectos constitutivos de dicha actividad, algunos de esencial relevancia como el gasto sanitario, la actividad universitaria, el reparto y ejecución de los Fondos de Compensación o el cumplimiento de los objetivos de déficit. Además, este tipo de informe coadyuva y refuerza una mayor implantación de la transparencia en el ámbito de la Administración Pública.

Palacio del Congreso de los Diputados, 17 de diciembre de 2020.–El Presidente de la Comisión, Santos Cerdán León.–El Secretario Primero de la Comisión, Jesús Manuel Alonso Jiménez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid