Agencia Estatal Boletín Oficial del Estado

La evolución de la siniestralidad del Consorcio de Compensación de Seguros derivada de los riesgos extraordinarios se ha mantenido, de un tiempo a esta parte, en un nivel moderado, que ha permitido un crecimiento significativo de la reserva de estabilización generada a partir del excedente de cada ejercicio y destinada a cubrir las desviaciones negativas y desfavorables de la siniestralidad.

Con ello, el ratio de cobertura de los requerimientos de capital de solvencia previstos en la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, se sitúa próximo al nivel que la política de apetito al riesgo aprobada por el Consejo de Administración del Consorcio en junio 2017 establece para la revisión de la tarifa de riesgos extraordinarios.

En este contexto, el Plan de Actuación Trienal 2017-2019 del Consorcio contempla entre sus objetivos y acciones la revisión de la tarifa de recargos del seguro de riesgos extraordinarios que ajuste el coste final de la cobertura para los tomadores de seguros.

Por todo ello, la presente resolución tiene por objeto moderar el ritmo de crecimiento de la reserva de estabilización del Consorcio para la cobertura de los riesgos extraordinarios por daños a los bienes, personas y pérdidas pecuniarias, introducir ciertas mejoras técnicas incorporando a la norma los criterios de aplicación de la tarifa surgidos de la resolución de las consultas formuladas por las entidades aseguradoras y simplificar la aplicación de la tarifa.

En términos cuantitativos el ajuste de la tarifa se ha llevado a cabo mediante la reducción de la tasa de prima de todas las coberturas del Consorcio cuyo ratio combinado medio del periodo 1987–2016 contaba con un margen suficiente y no presentaban una elevada severidad. La tasa de prima de daños a los bienes en viviendas y comunidades se reduce un 13 por ciento y en riesgos industriales un 14 por ciento. En daños a las personas el ajuste es del 40 por ciento y en pérdidas pecuniarias del 28 por ciento. Dichos ajustes se aplicarán tanto a los nuevos contratos de seguro que se celebren como a las renovaciones de contratos que tengan lugar desde 1 de julio de 2018.

Adicionalmente, la resolución lleva a cabo una actualización del contenido de las cláusulas de cobertura del seguro de riesgos extraordinarios a insertar en las pólizas de seguro, habiéndose incluido la redacción del régimen de franquicia previsto en la Orden ECC/2845/2015, de 23 de diciembre, y la sustitución del teléfono de comunicación de daños al Consorcio por uno sin coste para el perjudicado.

Finalmente, se concreta la obligación remanente en materia de información estadística a suministrar por las entidades aseguradoras relativa a las pólizas de seguro y los riesgos cubiertos de los ejercicios 2017 y 2018. Desapareciendo a partir de entonces, al quedar subsumida por el fichero de información complementaria previsto en la Resolución de 27 de marzo de 2018, de la Presidencia del Consorcio de Compensación de Seguros, por la que se aprueban los modelos de declaración e ingreso por vía electrónica de los recargos recaudados por las entidades aseguradoras, que habrán de remitir junto a la declaración y liquidación de los recargos del Consorcio desde el 1 de enero de 2019.

Esta resolución se dicta al amparo de lo previsto en los artículos 8.3 y 23.2 del Estatuto Legal del Consorcio de Compensación de Seguros, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, y de los artículos 12, 13.1 y 14 del Reglamento del seguro de riesgos extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de febrero, conforme a los cuales la cláusula de cobertura por el Consorcio de los riesgos extraordinarios y las tarifas aplicables a dicho seguro serán aprobadas por la Dirección General de Seguros y Fondos de Pensiones a propuesta del Consorcio.

En virtud de lo anterior, esta Dirección General, a propuesta del Consorcio de Compensación de Seguros, ha resuelto:

1. Se aprueban las tarifas de recargos a favor del Consorcio de Compensación de Seguros para el cumplimiento de sus funciones en materia de riesgos extraordinarios que figuran en el Anexo I de esta resolución, correspondiendo su primera parte a la tarifa para la cobertura de daños directos en las personas y los bienes consecuencia de riesgos extraordinarios, y su segunda parte a la tarifa para la cobertura de pérdidas pecuniarias consecuencia de riesgos extraordinarios, así como las cláusulas de cobertura a insertar en las pólizas de seguro ordinario que figuran en su anexo II, siendo la del anexo II.a) la cláusula a insertar en las pólizas de daños en los bienes y responsabilidad civil de suscripción obligatoria en la circulación de vehículos a motor, la del anexo II.b) la correspondiente a pólizas de seguros de personas y la del anexo II.c) la cláusula a utilizar en pólizas combinadas de daños en los bienes y en las personas y responsabilidad civil de suscripción obligatoria en la circulación de vehículos a motor.

2. El Consorcio de Compensación de Seguros elaborará las estadísticas de siniestralidad y expuestos al riesgo que resulten de la aplicación de las tarifas que se aprueban y con base a su estructura, con el objeto de efectuar análisis relativos a los resultados y evolución de esta cobertura. Estas estadísticas servirán de base para futuras propuestas de modificación.

3. Las entidades aseguradoras no podrán efectuar deducción alguna en el cálculo de los recargos que correspondan al Consorcio de Compensación de Seguros como consecuencia de la aplicación de las presentes tarifas, salvo la vigente comisión por compensación de gastos de gestión del 5 por ciento del recargo resultante.

4. Por Resolución de la Presidencia del Consorcio de Compensación de Seguros, se aprobarán los modelos y procedimiento de declaración e ingreso a través de la vía telemática de los recargos a ingresar por las entidades aseguradoras, así como el fichero de información complementaria a presentar por las entidades aseguradoras relativo a los datos identificativa de las pólizas y periodos a los que correspondan, con el detalle de los capitales, las primas, los recargos y otra información que pueda resultar necesaria para el ejercicio de sus funciones.

1. Las entidades aseguradoras que operen en los ramos de seguro con recargo obligatorio a favor del Consorcio de Compensación de Seguros a que se refiere el artículo 7 del texto refundido de su Estatuto legal, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, deberán facilitar al Consorcio de Compensación de Seguros información sobre las pólizas por ellas contratadas, mediante las fichas estadísticas cuyos modelos e instrucciones figuran en el anexo III de esta resolución, en la forma que se indica en los apartados siguientes, con la información de las pólizas vigentes al 31 de diciembre de cada año, cuya duración sea anual o por períodos superiores al año, así como la información correspondiente a las pólizas temporales emitidas o renovadas durante el año de referencia:

a) Las entidades aseguradoras deberán facilitar la información individualizada referida a aquellas pólizas de daños directos en los bienes cuyo capital total asegurado sea igual o superior a 18.000.000 de euros, así como a todas las que amparen obras civiles, cumplimentando para cada una de dichas pólizas la ficha que figura como modelo 1 del anexo III de esta resolución.

b) Las entidades aseguradoras deberán facilitar la información agregada a que se refiere la ficha que figura como modelo 2 del mencionado Anexo III que aseguren todo tipo de bienes a excepción de los vehículos automóviles y las obras civiles.

c) Las entidades aseguradoras deberán facilitar la información agregada de las pólizas que amparen la responsabilidad civil de suscripción obligatoria del automóvil mediante la ficha que figura como modelo 3 del Anexo III.

d) Las entidades aseguradoras deberán facilitar la información agregada a que se refieren las fichas que figuran como modelo 4 y modelo 4 bis del Anexo III, relativas a las pólizas que amparen daños en las personas (de vida o de accidentes).

e) Las entidades aseguradoras deberán facilitar la información individualizada de aquellas pólizas de pérdidas pecuniarias, consecuencia de daños directos en los bienes, cuyo capital total asegurado para esta cobertura sea igual o superior a 9.000.000 de euros, aun cuando el límite de indemnización sea por una cifra inferior, mediante la ficha que figura como modelo 5 del Anexo III.

f) Las entidades aseguradoras deberán facilitar información agregada de todas las pólizas que tengan cobertura de pérdidas pecuniarias consecuencia de daños directos en los bienes, mediante la ficha que figura como modelo 6 del Anexo III.

2. Las fichas debidamente cumplimentadas a que se refiere el apartado anterior deberán remitirse al Consorcio de Compensación de Seguros antes del 30 de abril de 2018 para la información referida al ejercicio 2017, y antes del 28 de febrero de 2019 para la referida al 2018, conteniendo los datos correspondientes al 31 de diciembre del año anterior. La remisión se realizará utilizando el modelo 0 del Anexo III, mediante la presentación establecida por el Consorcio por vía telemática. En los ejercicios posteriores ya no será necesario remitir la información estadística.

No obstante lo previsto en el último inciso del apartado II.3 (tarifa para daños en las personas) de la 1.ª parte del Anexo I, en el caso de pólizas de seguro de vida a prima única contratadas con anterioridad a la fecha en que, de conformidad con el apartado 1 de la disposición transitoria única del Reglamento del seguro de riesgos extraordinarios, deban estar adaptadas al citado Reglamento en su redacción dada por el Real Decreto 1265/2006, de 8 de noviembre, el recargo a favor del Consorcio de Compensación de Seguros se podrá liquidar anualmente en función del capital en riesgo de cada anualidad.

1. Esta resolución surtirá efectos desde 1 de julio de 2018. Se aplicará tanto a los nuevos contratos de seguro que se celebren como a las renovaciones de contratos que tengan lugar a partir de dicha fecha.

2. La aplicación de esta resolución a los suplementos, altas o regularizaciones por cualquier concepto de pólizas emitidas antes de la adaptación de la póliza original a la tarifa de recargos, no tendrá lugar hasta su renovación.

3. En las pólizas de nueva emisión y renovaciones, disponibles en soporte electrónico, las nuevas cláusulas de cobertura por el Consorcio de Compensación de Seguros de los riesgos extraordinarios deberán estar incluidas a partir de 1 de julio de 2018.

En el caso de pólizas que estén disponibles en soporte papel, las nuevas cláusulas de cobertura por el Consorcio de Compensación de Seguros de los riesgos extraordinarios serán incluidas cuando se realice por la entidad una nueva emisión del condicionado de la póliza.

En todo caso, las nuevas cláusulas de cobertura por el Consorcio de Compensación de Seguros de los riesgos extraordinarios deberán estar disponibles en el sitio web de la entidad a partir de 1 de julio de 2018.

Madrid, 28 de marzo de 2018.–El Director General de Seguros y Fondos de Pensiones, Sergio Álvarez Camiña.

Tarifa de recargos a favor del Consorcio de Compensación de Seguros en la cobertura de daños directos en las personas y en los bienes consecuencia de riesgos extraordinarios

I. Tarifa para daños en los bienes

A) Clasificación de riesgos.

Se establecen las siguientes clases de riesgo:

1. Viviendas y Comunidades de propietarios de viviendas.

2. Oficinas.

3. Resto de riesgos: Riesgos comerciales, industriales y otros riesgos.

4. Vehículos automóviles.

5. Obras civiles.

Para la correcta asignación de los riesgos a cada uno de los anteriores grupos se establecen los siguientes criterios de clasificación:

a) El criterio general para la tarificación descansa en el uso que se dé al riesgo asegurado según la actividad que se desarrolle, no siendo determinante la modalidad o ramo de la póliza del seguro.

b) Para que un riesgo se considere «vivienda» deberá estar construido para tal finalidad, y además no estar dedicado a otros usos como, por ejemplo, oficinas, en cuyo caso se considerará del grupo de «oficinas».

c) Las «comunidades de propietarios de viviendas» se consideran pertenecientes al grupo de «viviendas» cuando en la correspondiente póliza se cubra de forma conjunta el riesgo que afecta a las zonas comunes de la comunidad y, además, la superficie destinada a viviendas alcance al menos el 25 por ciento de la superficie total.

d) Dentro del grupo «oficinas» se incluyen, las bancarias y de seguros, despachos profesionales, agencias de publicidad, de cambio de moneda, de viajes e inmobiliarias y oficinas de alquiler de coches.

e) Dentro del grupo «resto de riesgos» se incluyen los riesgos comerciales e industriales y todo aquel riesgo que no tenga cabida en las otras clases de riesgo.

f) En el grupo de «vehículos automóviles» se establecen los siguientes subgrupos:

1. Turismos y vehículos comerciales hasta 3.500 kilogramos de peso. Están incluidos en este subgrupo los vehículos de turismo y vehículos comerciales de cuatro o más ruedas, siempre que su peso total, incluida la carga útil, sea igual o inferior a 3.500 kilogramos, así como los vehículos industriales con un peso total inferior a 3.500 kilogramos. Igualmente, se clasifican en este subgrupo los remolques pertenecientes a los vehículos anteriores.

2. Camiones. Están incluidos en este subgrupo los vehículos que, teniendo un peso total superior a 3.500 kilogramos, sean camiones, automóviles con grúa, cabezas tractoras de camiones, caravanas motorizadas, vehículos de limpieza pública, riego y recogida de basuras, camiones electrógenos, de bomberos y cualquier otro vehículo de similares características a los anteriormente relacionados.

3. Vehículos industriales. Este subgrupo incluye los siguientes vehículos cuando su peso total sea superior a 3.500 kilogramos: autogrúas, apisonadoras, hormigoneras, vehículos destinados en general a remover tierras, así como los dedicados a la carga y descarga de camiones, tractores industriales, máquinas asfaltadoras y cualesquiera otros vehículos similares.

4. Tractores y maquinaria agrícola y forestal. Se incluyen en este subgrupo los vehículos que, en general, sean utilizados para la explotación del campo, tanto en el ámbito agrícola como forestal. Quedan clasificados en este subgrupo los remolques de los vehículos anteriormente relacionados.

5. Autocares, ómnibus y trolebuses. Este subgrupo está comprendido por los vehículos destinados al transporte de personas, siendo el número de plazas superior a nueve.

6. Remolques y semirremolques. Se incluyen en este subgrupo los remolques correspondientes a vehículos de los subgrupos siguientes: camiones, vehículos industriales y autocares, ómnibus y trolebuses.

7. Ciclomotores, triciclos y motocarros. Los vehículos pertenecientes a este grupo han de poseer dos o tres ruedas y precisar permiso o licencia para su conducción.

8. Motocicletas.

Todos los vehículos automóviles a los que les sea exigible el seguro obligatorio de responsabilidad civil en la circulación de vehículos a motor, serán tarificados por aplicación de la tasa de dicho grupo, salvo en el caso de que el vehículo esté amparado en el seguro ordinario por una póliza de daños a vehículos de motor y el aseguramiento sea en lugar determinado, en cuyo caso se considerará como un contenido más del riesgo.

No tendrán la consideración de «vehículos automóviles» los trenes, tranvías, ferrocarriles de cremallera, funiculares, grúas pórtico y, en general, cualquier otra maquinaria autopropulsada a la que no se exija para circular por vías públicas la suscripción obligatoria del seguro de responsabilidad civil de vehículos a motor, así como sus remolques y semirremolques.

g) En el grupo de «obras civiles» se establecen los siguientes subgrupos:

1. Autopistas, autovías, carreteras, pistas de aterrizaje de aeronaves, vías férreas y conducciones.

2. Túneles y explotaciones mineras.

3. Puentes.

4. Presas.

5. Puertos deportivos.

6. Resto de puertos y extracción de aguas subterráneas.

A los efectos de la aplicación de la tarifa, se considerará la obra civil en su integridad, esto es, tanto la obra propiamente dicha como sus instalaciones (alumbrados, señalizaciones, etc.).

Dentro de las conducciones se consideran incluidas las conducciones de agua, los gaseoductos, los oleoductos, las conducciones eléctricas y telefónicas y los alcantarillados, siempre que se encuentren fuera de los recintos donde son producidas, almacenadas o destinadas las materias que la conducción transporta o distribuye.

B) Tasas de prima.

El pago del recargo que resulte de la aplicación de las siguientes tasas se efectuará al contado por su totalidad, salvo que se opte, de acuerdo con la normativa vigente, por su fraccionamiento.

B.1) Tasa general. Las tasas de prima a aplicar sobre los capitales asegurados en las pólizas ordinarias para el cálculo del recargo, de carácter anual, son las que se relacionan a continuación:

1. Viviendas y comunidades de propietarios de vivienda: 0,07 por mil.

2. Oficinas: 0,12 por mil.

3. Resto de riesgos: Riesgos comerciales, industriales y otros riesgos: 0,18 por mil.

4. Vehículos automóviles:

4.1 Turismos y vehículos comerciales hasta 3.500 kg: 2,10 euros.

4.2 Camiones: 9,00 euros.

4.3 Vehículos industriales: 10,50 euros.

4.4 Tractores y maquinaria agrícola y forestal: 5,50 euros.

4.5 Autocares, ómnibus y trolebuses: 26,60 euros.

4.6 Remolques y semirremolques: 5,20 euros.

4.7 Ciclomotores, triciclos y motocarros: 0,30 euros.

4.8 Motocicletas: 1,20 euros.

En el caso de que concurriese en la misma póliza un seguro de carácter voluntario, ya sea de responsabilidad civil o de daños propios, con un seguro de responsabilidad civil de suscripción obligatoria del automóvil, sólo será obligatorio un único recargo.

5. Obras civiles:

5.1 Autopistas, autovías, carreteras, pistas de aterrizaje de aeronaves, vías férreas y conducciones: 0,28 por mil.

5.2 Túneles y explotaciones mineras: 1,25 por mil.

5.3 Puentes: 1,03 por mil.

5.4 Presas: 0,76 por mil.

5.5 Puertos deportivos: 1,63 por mil.

5.6 Resto de puertos y extracción de aguas subterráneas: 0,80 por mil.

Los capitales a considerar para la aplicación de las anteriores tasas se corresponderán con la suma del valor de todos los bienes asegurados de riesgos consorciables. Se incluirán además los gastos a los que se extienda la cobertura del Consorcio.

En los seguros multirriesgo o combinados, si alguno de dichos bienes tuviese fijados capitales diferentes para los distintos riesgos cubiertos en la póliza ordinaria, a los efectos anteriores deberán tomarse los capitales asegurados mayores de entre los establecidos para los riesgos consorciables.

Cuando dentro de una póliza coexistan diferentes clases de riesgo, a cada clase se le aplicará la tasa que le corresponda. No obstante lo anterior, cuando dentro de una póliza los capitales correspondientes a uno de los grupos establecidos en la tarifa representen el 75 por ciento o más de los capitales totales de dicho riesgo, se podrá aplicar al capital total la tasa que corresponda a dicho grupo mayoritario, sin perjuicio de lo indicado anteriormente en relación con los criterios de clasificación de un riesgo como «comunidad de propietarios de viviendas», y con la excepción de las obras civiles, a la cuales se les aplicará en todo caso su tasa específica. A estos últimos efectos, no tendrán la consideración de obra civil las vías de acceso o interiores de un riesgo comercial o industrial que formen parte del mismo y se utilicen para la realización de la correspondiente actividad.

En el caso de pólizas con coberturas de daños propios sobre el vehículo, y a efectos de la cobertura, se entenderá asegurada la totalidad del vehículo, incluidos los accesorios si éstos están cubiertos por la póliza ordinaria.

B.2) Tasa reducida. En aquellas pólizas con capital asegurado, excluyendo el correspondiente a obra civil, superior a 600.000.000 de euros, se aplicarán las tasas anteriores a los primeros 600.000.000 de euros y, únicamente al capital que exceda de dicho importe, las siguientes tasas reducidas:

|

Grupos de riesgo |

Tasa reducida para el exceso sobre 600.000.000 € |

|---|---|

|

Viviendas y Comunidades de propietarios de viviendas |

0,05 por mil |

|

Oficinas |

0,08 por mil |

|

Resto de riesgos: Riesgos comerciales, industriales y otros riesgos |

0,15 por mil |

A los anteriores efectos, en los supuestos de seguros a primer riesgo, las tasas reducidas se aplicarán tanto al capital expuesto como al límite o primer riesgo siempre que superen la cifra de referencia.

C) Seguro a primer riesgo.

En los casos en los que en la póliza ordinaria se establezca un sistema de seguro a primer riesgo, a valor parcial, con límite máximo de indemnización o cualquier otro supuesto o cláusula que derogue la regla proporcional, deberá establecerse dicha forma de aseguramiento en la cobertura de riesgos extraordinarios, amparando dicha cobertura los mismos bienes y sumas aseguradas que la póliza ordinaria.

En todos los casos anteriores, las tasas establecidas en el apartado anterior deberán multiplicarse por los coeficientes que a continuación se mencionan, no pudiendo ser el resultado inferior a los porcentajes que se indican aplicados sobre el recargo que resultaría de aplicar las tasas del apartado B) anterior a la totalidad de los capitales expuestos.

|

Tramos del cociente entre el límite máximo de indemnización sobre el capital total expuesto |

Coeficiente |

Porcentaje |

|---|---|---|

|

Hasta el 10 por ciento |

3,5 |

20 |

|

Más del 10 por ciento hasta el 27 por ciento |

2,4 |

36 |

|

Más del 27 por ciento hasta el 50 por ciento |

1,7 |

65 |

|

Más del 50 por ciento hasta el 75 por ciento |

1,3 |

86 |

|

Más del 75 por ciento hasta el 100 por cien |

– |

100 |

Recargo = MAX (Límite máximo indemnización x Coeficiente x Tasa de prima: Capital total expuesto x Porcentaje x tasa de prima).

Se tendrá en cuenta el límite o primer riesgo por siniestro con independencia de que exista, además, un límite por anualidad de seguro.

Para la aplicación de la tabla anterior se establecen las siguientes reglas particulares:

1. La tabla deberá igualmente aplicarse sobre las tasas en el caso de pólizas a valor convenido, salvo que pueda razonablemente estimarse que dicho valor convenido coincide con el valor real total de los bienes cubiertos, o que no sea objetivamente posible determinar éste último dentro de unos márgenes razonables.

2. Cuando en una póliza el seguro a primer riesgo o límite de indemnización se establezca por cada situación o por clase de riesgo o cualquier otra circunstancia, se calculará el recargo para cada una de éstas como si se tratara de un seguro con una única situación, sin tener en cuenta, por tanto, las demás situaciones. En este caso, el cálculo del recargo total de la póliza será la suma de los recargos de todas las situaciones que compongan la misma.

3. Cuando en la póliza ordinaria exista un límite de indemnización general y sublímites particulares para determinadas situaciones, bienes o grupos de bienes, riesgos o cualesquiera otras circunstancias, se tarificará a estos efectos considerando únicamente el límite general, no pudiendo efectuarse descuento alguno por razón de los sublímites o límites parciales.

4. Cuando la póliza establezca un límite de indemnización conjunto para daños materiales y pérdidas pecuniarias, con o sin sublímite específico para una de ellas, la tarificación del riesgo se hará repartiendo el límite de indemnización conjunto entre ambas coberturas en proporción a los capitales totales asegurados para cada una de ellas, considerando, en pérdidas pecuniarias, el capital total adaptado al periodo de indemnización.

5. Cuando la póliza establezca un límite de indemnización en exceso de la franquicia de la póliza, para calcular el recargo se tendrá en cuenta el capital en riesgo y, como límite, la suma del límite más la franquicia.

D) Cláusula de «valor de nuevo».

La cláusula de «valor de nuevo» se aplicará en las mismas condiciones en que esté establecida en la póliza del seguro ordinario, respecto de los bienes amparados y sumas aseguradas.

Cuando se establezca dicha cláusula, la tasa de prima se aplicará sobre el valor de nuevo y no conllevará sobreprima alguna.

E) Cláusula de margen o cobertura automática.

Cuando en la póliza ordinaria se establezca un margen automático de cobertura para los nuevos capitales, exclusivamente por altas o revalorizaciones, que en cualquier momento del período asegurado, posterior a la contratación o al último vencimiento, pudieran hacer superar el capital fijado en la póliza, deberá procederse al final del período a la regularización de los recargos en favor del Consorcio de Compensación de Seguros por el margen realmente consumido y en función del tiempo efectivo durante el cual los capitales hayan superado los inicialmente asegurados. No obstante lo anterior, será admisible que se proceda a la tarificación definitiva del riesgo desde el inicio, mediante la aplicación de las tasas establecidas en los apartados anteriores sobre un volumen de capitales igual al inicialmente asegurado más el 30 por ciento del margen establecido en la póliza, siempre que dicho margen no supere el 20 por ciento de los capitales inicialmente asegurados.

F) Seguros de temporada.

Aquellos seguros que se contraten por períodos inferiores o superiores a un año se tarificarán por la parte proporcional del recargo anual.

G) Recargo mínimo.

En el caso de que la aplicación de la tarifa dé lugar a un recargo inferior a un céntimo de euro, se establece dicha cantidad como recargo mínimo.

II. Tarifa para daños en las personas (Seguros de Vida y Accidentes)

1. La tasa de prima anual se establece, con carácter general, en el 0,003 por cada mil euros de capital asegurado.

2. Aquellos seguros que se contraten por períodos inferiores o superiores a un año, se tarificarán por la parte proporcional del recargo anual.

En aquellos casos en los que el seguro anual tenga carácter intermitente (seguros de fin de semana, seguros de jornada laboral, etc.), el recargo anual se prorrateará teniendo en cuenta los días o incluso las fracciones de día de cobertura efectiva.

3. El capital a considerar a efectos del cálculo del recargo será:

3.1 En el caso de garantías del ramo de accidentes, así como en las del ramo de vida que no generen provisión matemática, el capital asegurado, debiendo tomarse el mayor entre los capitales de fallecimiento, invalidez permanente o incapacidad temporal.

3.2 En el caso de garantías del ramo de vida que, de acuerdo con lo previsto en el contrato y de conformidad con la normativa reguladora de los seguros privados generen provisión matemática, el capital en riesgo para cada asegurado, es decir, la diferencia entre la suma asegurada y la provisión matemática que, de conformidad con la normativa citada, la entidad aseguradora que la hubiera emitido deba tener constituida.

Cuando la cobertura del riesgo de vida o accidentes se establezca en el seguro ordinario en forma de renta, el capital a efectos de aplicación de la tarifa será el que corresponda como valor actual de la renta garantizada, calculado dicho valor en el momento de la contratación o en el de la renovación cuando se trate de seguros prorrogables.

En los seguros de vida a prima única el recargo se liquidará en un solo pago, calculado sobre el capital en riesgo medio anual, y actualizado por la duración total del seguro con aplicación de las mismas bases técnicas que se utilicen en el cálculo de la prima única.

4. La tasa de prima a aplicar a los seguros de accidentes en viajes vinculados a las tarjetas de crédito se establece en el 0,00025 por cada mil euros de capital asegurado. Dicha tasa de prima será igualmente de aplicación en los seguros de viaje de pólizas colectivas donde se establece una prima fija en el seguro ordinario y se desconocen a priori los viajes a realizar, así como los viajeros. En estos casos se considerará como capital el cúmulo total garantizado para el colectivo. La tasa especial anterior es de carácter reducido, en consideración a que una parte del colectivo puede no exponerse al riesgo, y deberá aplicarse sobre los capitales totales en riesgo.

5. El recargo para las pólizas de Seguro Obligatorio de Viajeros se fija en el 5 por ciento de la prima comercial establecida en las bases técnicas aplicadas por las entidades para el seguro ordinario.

6. Coberturas con límite de indemnización. Cuando existan coberturas con límites de indemnización, con la excepción del supuesto contemplado en el apartado 4 anterior, se aplicará directamente la tasa sobre el límite de indemnización.

7. En seguros de accidentes de ocupantes de automóvil cuyos capitales garantizados se determinen por aplicación del sistema de valoración recogido en el Anexo del texto refundido de la Ley sobre Responsabilidad Civil y Seguro en la Circulación de Vehículos a Motor, el recargo anual será de 3 euros por asegurado.

8. En el caso de que la aplicación de la tarifa dé lugar a un recargo inferior a un céntimo de euro, se establece dicha cantidad como recargo mínimo.

2.ª Parte

Tarifa de recargos a favor del Consorcio de Compensación de Seguros para la cobertura de pérdidas pecuniarias consecuencia de riesgos extraordinarios

A) Capital base de aplicación de la tarifa.

Las tasas de prima que se establecen en el apartado B) siguiente serán de aplicación a la cobertura de pérdidas pecuniarias correspondiente a un período de indemnización de un año, incrementándose o disminuyéndose proporcionalmente al período de indemnización cuando éste sea superior o inferior a un año. Así determinada la tasa, se aplicará sobre el capital total asegurado previsto en la póliza, ajustado a un período de indemnización de un año, sin perjuicio de lo indicado en el apartado C) siguiente en relación con los seguros con límite de indemnización.

Se entiende por período de indemnización el período máximo durante el cual la póliza prevé que, en caso de producirse una alteración de los resultados normales de la actividad económica, sea ésta indemnizada.

B) Tasas de prima.

Cuando se trate de una póliza de seguro que cubra daños a una vivienda o a una comunidad de propietarios de viviendas, considerando a estos efectos lo dispuesto al respecto en el apartado I.A) de la 1.ª parte del presente Anexo I en relación con las comunidades de propietarios, la tarificación de la cobertura de las pérdidas pecuniarias, cualquiera que sea el tipo de pérdida que se contemple en la póliza (inhabitabilidad, desalojo forzoso, pérdida de alquileres, traslado y almacén de bienes no dañados, etc.), se efectuará por aplicación a los capitales asegurados en daños materiales de una tasa adicional del 0,0035 por mil, de forma que la tasa total que corresponderá a estos riesgos, en caso de incluir esta cobertura, será del 0,0735 por mil sobre dichos capitales (continente y contenido).

La tasa de prima a aplicar sobre los capitales asegurados totales para la cobertura específica de pérdidas pecuniarias en el resto de las pólizas ordinarias, para pólizas con período de cobertura anual, será del 0,18 por mil, cualquiera que sea el tipo de actividad cuya alteración de los resultados normales se esté cubriendo y el tipo de bienes que se cubran en la póliza en daños materiales.

C) Seguros con límite de indemnización.

Cuando en la póliza ordinaria se establezca un sistema de seguro a primer riesgo, a valor parcial o con límite máximo de indemnización, dicha forma de aseguramiento se aplicará en la cobertura de riesgos extraordinarios.

En aquellos casos en los que, para un mismo período de indemnización, el límite de indemnización sea inferior al capital total asegurado, se establece la siguiente tabla de coeficientes reductores:

|

Tramos del cociente entre el límite máximo de indemnización sobre el capital total expuesto |

Coeficiente reductor |

|---|---|

|

Hasta el 10 por ciento |

75 por ciento |

|

Más del 10 por ciento hasta el 25 por ciento |

60 por ciento |

|

Más del 25 por ciento hasta el 50 por ciento |

40 por ciento |

|

Más del 50 por ciento hasta el 75 por ciento |

20 por ciento |

|

Más del 75 por ciento |

0 por ciento |

Recargo = [Capital total expuesto x Tasa de prima x (1 – Coeficiente reductor)].

Cuando este sistema de aseguramiento se establezca sobre una cobertura de indemnización alzada por día de paralización o en atención a gastos extraordinarios o permanentes, se aplicará directamente la tasa sobre el límite de indemnización.

Cuando la póliza establezca un límite de indemnización conjunto para daños materiales y pérdidas pecuniarias, con o sin sublímite específico para una de ellas, la tarificación del riesgo se hará como se indica en el número 4 del apartado C) de la tarifa para daños en los bienes.

D) Cláusula de margen o cobertura automática.

Será de aplicación a la tarificación de la cobertura de pérdidas pecuniarias consecuencia de riesgos extraordinarios lo establecido en el apartado I.E) de la 1.ª parte de este Anexo I.

E) Seguros de temporada.

Aquellos seguros que se contraten por períodos de cobertura inferiores o superiores a un año, se tarificarán por la parte proporcional al recargo anual.

F) Tasas específicas para coberturas de pérdidas pecuniarias cuyo capital es un sublímite no adicional al capital de daños materiales.

En los casos de coberturas de pérdidas pecuniarias del tipo paralización y/o desalojo y/o pérdida de alquileres, incluidas dentro de la correspondiente póliza de daños, y cuyo capital es un sublímite no adicional al capital de daños materiales, se podrán aplicar las siguientes tasas específicas sobre los capitales de daños, que recogen conjuntamente los recargos de daños materiales y de pérdidas pecuniarias:

– Oficinas: 0,135 por mil.

– Resto de riesgos: 0,195 por mil.

G) Recargo mínimo.

En el caso de que la aplicación de la tarifa dé lugar a un recargo inferior a un céntimo de euro, se establece dicha cantidad como recargo mínimo.

De conformidad con lo establecido en el texto refundido del Estatuto legal del Consorcio de Compensación de Seguros, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, el tomador de un contrato de seguro de los que deben obligatoriamente incorporar recargo a favor de la citada entidad pública empresarial tiene la facultad de convenir la cobertura de los riesgos extraordinarios con cualquier entidad aseguradora que reúna las condiciones exigidas por la legislación vigente.

Las indemnizaciones derivadas de siniestros producidos por acontecimientos extraordinarios acaecidos en España y que afecten a riesgos en ella situados, serán pagadas por el Consorcio de Compensación de Seguros cuando el tomador hubiese satisfecho los correspondientes recargos a su favor y se produjera alguna de las siguientes situaciones:

a) Que el riesgo extraordinario cubierto por el Consorcio de Compensación de Seguros no esté amparado por la póliza de seguro contratada con la entidad aseguradora.

b) Que, aun estando amparado por dicha póliza de seguro, las obligaciones de la entidad aseguradora no pudieran ser cumplidas por haber sido declarada judicialmente en concurso o por estar sujeta a un procedimiento de liquidación intervenida o asumida por el Consorcio de Compensación de Seguros.

El Consorcio de Compensación de Seguros ajustará su actuación a lo dispuesto en el mencionado Estatuto legal, en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en el Reglamento del seguro de riesgos extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de febrero, y en las disposiciones complementarias.

Resumen de las Normas Legales

1. Acontecimientos extraordinarios cubiertos.

a) Los siguientes fenómenos de la naturaleza: Terremotos y maremotos; inundaciones extraordinarias, incluidas las producidas por embates de mar; erupciones volcánicas; tempestad ciclónica atípica (incluyendo los vientos extraordinarios de rachas superiores a 120 km/h y los tornados); y caídas de cuerpos siderales y aerolitos.

b) Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

c) Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

Los fenómenos atmosféricos y sísmicos, de erupciones volcánicas y la caída de cuerpos siderales se certificarán, a instancia del Consorcio de Compensación de Seguros, mediante informes expedidos por la Agencia Estatal de Meteorología (AEMET), el Instituto Geográfico Nacional y los demás organismos públicos competentes en la materia. En los casos de acontecimientos de carácter político o social, así como en el supuesto de daños producidos por hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas o Cuerpos de Seguridad en tiempo de paz, el Consorcio de Compensación de Seguros podrá recabar de los órganos jurisdiccionales y administrativos competentes información sobre los hechos acaecidos.

2. Riesgos excluidos.

a) Los que no den lugar a indemnización según la Ley de Contrato de Seguro.

b) Los ocasionados en bienes asegurados por contrato de seguro distinto a aquellos en que es obligatorio el recargo a favor del Consorcio de Compensación de Seguros.

c) Los debidos a vicio o defecto propio de la cosa asegurada, o a su manifiesta falta de mantenimiento.

d) Los producidos por conflictos armados, aunque no haya precedido la declaración oficial de guerra.

e) Los derivados de la energía nuclear, sin perjuicio de lo establecido en la Ley 12/2011, de 27 de mayo, sobre responsabilidad civil por daños nucleares o producidos por materiales radiactivos. No obstante lo anterior, sí se entenderán incluidos todos los daños directos ocasionados en una instalación nuclear asegurada, cuando sean consecuencia de un acontecimiento extraordinario que afecte a la propia instalación.

f) Los debidos a la mera acción del tiempo, y en el caso de bienes total o parcialmente sumergidos de forma permanente, los imputables a la mera acción del oleaje o corrientes ordinarios.

g) Los producidos por fenómenos de la naturaleza distintos a los señalados en el apartado 1.a) anterior y, en particular, los producidos por elevación del nivel freático, movimiento de laderas, deslizamiento o asentamiento de terrenos, desprendimiento de rocas y fenómenos similares, salvo que éstos fueran ocasionados manifiestamente por la acción del agua de lluvia que, a su vez, hubiera provocado en la zona una situación de inundación extraordinaria y se produjeran con carácter simultáneo a dicha inundación.

h) Los causados por actuaciones tumultuarias producidas en el curso de reuniones y manifestaciones llevadas a cabo conforme a lo dispuesto en la Ley Orgánica 9/1983, de 15 de julio, reguladora del derecho de reunión, así como durante el transcurso de huelgas legales, salvo que las citadas actuaciones pudieran ser calificadas como acontecimientos extraordinarios de los señalados en el apartado 1.b) anterior.

i) Los causados por mala fe del asegurado.

j) Los derivados de siniestros por fenómenos naturales que causen daños a los bienes o pérdidas pecuniarias cuando la fecha de emisión de la póliza o de efecto, si fuera posterior, no preceda en siete días naturales a aquél en que ha ocurrido el siniestro, salvo que quede demostrada la imposibilidad de contratación anterior del seguro por inexistencia de interés asegurable. Este período de carencia no se aplicará en el caso de reemplazo o sustitución de la póliza, en la misma u otra entidad, sin solución de continuidad, salvo en la parte que fuera objeto de aumento o nueva cobertura. Tampoco se aplicará para la parte de los capitales asegurados que resulte de la revalorización automática prevista en la póliza.

k) Los correspondientes a siniestros producidos antes del pago de la primera prima o cuando, de conformidad con lo establecido en la Ley de Contrato de Seguro, la cobertura del Consorcio de Compensación de Seguros se halle suspendida o el seguro quede extinguido por falta de pago de las primas.

l) Los indirectos o pérdidas derivadas de daños directos o indirectos, distintos de las pérdidas pecuniarias delimitadas como indemnizables en el Reglamento del seguro de riesgos extraordinarios. En particular, no quedan comprendidos en esta cobertura los daños o pérdidas sufridas como consecuencia de corte o alteración en el suministro exterior de energía eléctrica, gases combustibles, fuel-oíl, gasoil, u otros fluidos, ni cualesquiera otros daños o pérdidas indirectas distintas de las citadas en el párrafo anterior, aunque estas alteraciones se deriven de una causa incluida en la cobertura de riesgos extraordinarios.

m) Los siniestros que por su magnitud y gravedad sean calificados por el Gobierno de la Nación como de «catástrofe o calamidad nacional».

3. Franquicia.

La franquicia a cargo del asegurado será:

a) En el caso de daños directos, en los seguros contra daños en las cosas la franquicia a cargo del asegurado será de un siete por ciento de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, no se efectuará deducción alguna por franquicia a los daños que afecten a viviendas, a comunidades de propietarios de viviendas, ni a vehículos que estén asegurados por póliza de seguro de automóviles.

b) En el caso de pérdidas pecuniarias diversas, la franquicia a cargo del asegurado será la misma prevista en la póliza, en tiempo o en cuantía, para daños que sean consecuencia de siniestros ordinarios de pérdida de beneficios. De existir diversas franquicias para la cobertura de siniestros ordinarios de pérdida de beneficios, se aplicarán las previstas para la cobertura principal.

c) Cuando en una póliza se establezca una franquicia combinada para daños y pérdida de beneficios, por el Consorcio de Compensación de Seguros se liquidarán los daños materiales con deducción de la franquicia que corresponda por aplicación de lo previsto en el apartado a) anterior, y la pérdida de beneficios producida con deducción de la franquicia establecida en la póliza para la cobertura principal, minorada en la franquicia aplicada en la liquidación de los daños materiales.

4. Extensión de la cobertura.

1. La cobertura de los riesgos extraordinarios alcanzará a los mismos bienes y las mismas sumas aseguradas que se hayan establecido en las pólizas de seguro a efectos de la cobertura de los riesgos ordinarios.

2. No obstante lo anterior:

a) En las pólizas que cubran daños propios a los vehículos a motor la cobertura de riesgos extraordinarios por el Consorcio de Compensación de Seguros garantizará la totalidad del interés asegurable aunque la póliza ordinaria sólo lo haga parcialmente.

b) Cuando los vehículos únicamente cuenten con una póliza de responsabilidad civil en vehículos terrestres automóviles, la cobertura de riesgos extraordinarios por el Consorcio de Compensación de Seguros garantizará el valor del vehículo en el estado en que se encuentre en el momento inmediatamente anterior a la ocurrencia del siniestro según precios de compra de general aceptación en el mercado.

Comunicación de daños al Consorcio de Compensación de Seguros

1. La solicitud de indemnización de daños cuya cobertura corresponda al Consorcio de Compensación de Seguros, se efectuará mediante comunicación al mismo por el tomador del seguro, el asegurado o el beneficiario de la póliza, o por quien actúe por cuenta y nombre de los anteriores, o por la entidad aseguradora o el mediador de seguros con cuya intervención se hubiera gestionado el seguro.

2. La comunicación de los daños y la obtención de cualquier información relativa al procedimiento y al estado de tramitación de los siniestros podrá realizarse:

− Mediante llamada al Centro de Atención Telefónica del Consorcio de Compensación de Seguros (900 222 665 o 952 367 042).

− A través de la página web del Consorcio de Compensación de Seguros (www.consorseguros.es).

3. Valoración de los daños: La valoración de los daños que resulten indemnizables con arreglo a la legislación de seguros y al contenido de la póliza de seguro se realizará por el Consorcio de Compensación de Seguros, sin que éste quede vinculado por las valoraciones que, en su caso, hubiese realizado la entidad aseguradora que cubriese los riesgos ordinarios.

4. Abono de la indemnización: El Consorcio de Compensación de Seguros realizará el pago de la indemnización al beneficiario del seguro mediante transferencia bancaria.

De conformidad con lo establecido en el texto refundido del Estatuto legal del Consorcio de Compensación de Seguros, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, el tomador de un contrato de seguro de los que deben obligatoriamente incorporar recargo a favor de la citada entidad pública empresarial tiene la facultad de convenir la cobertura de los riesgos extraordinarios con cualquier entidad aseguradora que reúna las condiciones exigidas por la legislación vigente.

Las indemnizaciones derivadas de siniestros producidos por acontecimientos extraordinarios acaecidos en España o en el extranjero, cuando el asegurado tenga su residencia habitual en España, serán pagadas por el Consorcio de Compensación de Seguros cuando el tomador hubiese satisfecho los correspondientes recargos a su favor y se produjera alguna de las siguientes situaciones:

a) Que el riesgo extraordinario cubierto por el Consorcio de Compensación de Seguros no esté amparado por la póliza de seguro contratada con la entidad aseguradora.

b) Que, aun estando amparado por dicha póliza de seguro, las obligaciones de la entidad aseguradora no pudieran ser cumplidas por haber sido declarada judicialmente en concurso o por estar sujeta a un procedimiento de liquidación intervenida o asumida por el Consorcio de Compensación de Seguros.

El Consorcio de Compensación de Seguros ajustará su actuación a lo dispuesto en el mencionado Estatuto legal, en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en el Reglamento del seguro de riesgos extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de febrero, y en las disposiciones complementarias.

Resumen de las Normas Legales

1. Acontecimientos extraordinarios cubiertos.

a) Los siguientes fenómenos de la naturaleza: terremotos y maremotos; inundaciones extraordinarias, incluidas las producidas por embates de mar; erupciones volcánicas; tempestad ciclónica atípica (incluyendo los vientos extraordinarios de rachas superiores a 120 km/h y los tornados); y caídas de cuerpos siderales y aerolitos.

b) Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

c) Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

Los fenómenos atmosféricos y sísmicos, de erupciones volcánicas y la caída de cuerpos siderales se certificarán, a instancia del Consorcio de Compensación de Seguros, mediante informes expedidos por la Agencia Estatal de Meteorología (AEMET), el Instituto Geográfico Nacional y los demás organismos públicos competentes en la materia. En los casos de acontecimientos de carácter político o social, así como en el supuesto de daños producidos por hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas o Cuerpos de Seguridad en tiempo de paz, el Consorcio de Compensación de Seguros podrá recabar de los órganos jurisdiccionales y administrativos competentes información sobre los hechos acaecidos.

2. Riesgos excluidos.

a) Los que no den lugar a indemnización según la Ley de Contrato de Seguro.

b) Los ocasionados en personas aseguradas por contrato de seguro distinto a aquellos en que es obligatorio el recargo a favor del Consorcio de Compensación de Seguros.

c) Los producidos por conflictos armados, aunque no haya precedido la declaración oficial de guerra.

d) Los derivados de la energía nuclear, sin perjuicio de lo establecido en la Ley 12/2011, de 27 de mayo, sobre responsabilidad civil por daños nucleares o producidos por materiales radiactivos.

e) Los producidos por fenómenos de la naturaleza distintos a los señalados en el apartado 1.a) anterior y, en particular, los producidos por elevación del nivel freático, movimiento de laderas, deslizamiento o asentamiento de terrenos, desprendimiento de rocas y fenómenos similares, salvo que estos fueran ocasionados manifiestamente por la acción del agua de lluvia que, a su vez, hubiera provocado en la zona una situación de inundación extraordinaria y se produjeran con carácter simultáneo a dicha inundación.

f) Los causados por actuaciones tumultuarias producidas en el curso de reuniones y manifestaciones llevadas a cabo conforme a lo dispuesto en la Ley Orgánica 9/1983, de 15 de julio, reguladora del derecho de reunión, así como durante el transcurso de huelgas legales, salvo que las citadas actuaciones pudieran ser calificadas como acontecimientos extraordinarios de los señalados en el apartado 1.b) anterior.

g) Los causados por mala fe del asegurado.

h) Los correspondientes a siniestros producidos antes del pago de la primera prima o cuando, de conformidad con lo establecido en la Ley de Contrato de Seguro, la cobertura del Consorcio de Compensación de Seguros se halle suspendida o el seguro quede extinguido por falta de pago de las primas.

i) Los siniestros que por su magnitud y gravedad sean calificados por el Gobierno de la Nación como de «catástrofe o calamidad nacional».

3. Extensión de la cobertura.

1. La cobertura de los riesgos extraordinarios alcanzará a las mismas personas y las mismas sumas aseguradas que se hayan establecido en las pólizas de seguro a efectos de la cobertura de los riesgos ordinarios.

2. En las pólizas de seguro de vida que de acuerdo con lo previsto en el contrato, y de conformidad con la normativa reguladora de los seguros privados, generen provisión matemática, la cobertura del Consorcio de Compensación de Seguros se referirá al capital en riesgo para cada asegurado, es decir, a la diferencia entre la suma asegurada y la provisión matemática que la entidad aseguradora que la hubiera emitido deba tener constituida. El importe correspondiente a la provisión matemática será satisfecho por la mencionada entidad aseguradora.

Comunicación de daños al Consorcio de Compensación de Seguros

1. La solicitud de indemnización de daños cuya cobertura corresponda al Consorcio de Compensación de Seguros, se efectuará mediante comunicación al mismo por el tomador del seguro, el asegurado o el beneficiario de la póliza, o por quien actúe por cuenta y nombre de los anteriores, o por la entidad aseguradora o el mediador de seguros con cuya intervención se hubiera gestionado el seguro.

2. La comunicación de los daños y la obtención de cualquier información relativa al procedimiento y al estado de tramitación de los siniestros podrá realizarse:

− Mediante llamada al Centro de Atención Telefónica del Consorcio de Compensación de Seguros (900 222 665 o 952 367 042).

− A través de la página web del Consorcio de Compensación de Seguros (www.consorseguros.es).

3. Valoración de los daños: La valoración de los daños que resulten indemnizables con arreglo a la legislación de seguros y al contenido de la póliza de seguro se realizará por el Consorcio de Compensación de Seguros, sin que éste quede vinculado por las valoraciones que, en su caso, hubiese realizado la entidad aseguradora que cubriese los riesgos ordinarios.

4. Abono de la indemnización: El Consorcio de Compensación de Seguros realizará el pago de la indemnización al beneficiario del seguro mediante transferencia bancaria.

De conformidad con lo establecido en el texto refundido del Estatuto legal del Consorcio de Compensación de Seguros, aprobado por el Real Decreto Legislativo 7/2004, de 29 de octubre, el tomador de un contrato de seguro de los que deben obligatoriamente incorporar recargo a favor de la citada entidad pública empresarial tiene la facultad de convenir la cobertura de los riesgos extraordinarios con cualquier entidad aseguradora que reúna las condiciones exigidas por la legislación vigente.

Las indemnizaciones derivadas de siniestros producidos por acontecimientos extraordinarios acaecidos en España, y que afecten a riesgos en ella situados y, en el caso de daños a las personas, también los acaecidos en el extranjero cuando el asegurado tenga su residencia habitual en España, serán pagadas por el Consorcio de Compensación de Seguros cuando el tomador hubiese satisfecho los correspondientes recargos a su favor y se produjera alguna de las siguientes situaciones:

a) Que el riesgo extraordinario cubierto por el Consorcio de Compensación de Seguros no esté amparado por la póliza de seguro contratada con la entidad aseguradora.

b) Que, aun estando amparado por dicha póliza de seguro, las obligaciones de la entidad aseguradora no pudieran ser cumplidas por haber sido declarada judicialmente en concurso o por estar sujeta a un procedimiento de liquidación intervenida o asumida por el Consorcio de Compensación de Seguros.

El Consorcio de Compensación de Seguros ajustará su actuación a lo dispuesto en el mencionado Estatuto legal, en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, en el Reglamento del seguro de riesgos extraordinarios, aprobado por el Real Decreto 300/2004, de 20 de febrero, y en las disposiciones complementarias.

Resumen de las Normas Legales

1. Acontecimientos extraordinarios cubiertos.

a) Los siguientes fenómenos de la naturaleza: terremotos y maremotos; inundaciones extraordinarias, incluidas las producidas por embates de mar; erupciones volcánicas; tempestad ciclónica atípica (incluyendo los vientos extraordinarios de rachas superiores a 120 km/h y los tornados); y caídas de cuerpos siderales y aerolitos.

b) Los ocasionados violentamente como consecuencia de terrorismo, rebelión, sedición, motín y tumulto popular.

c) Hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas y Cuerpos de Seguridad en tiempo de paz.

Los fenómenos atmosféricos y sísmicos, de erupciones volcánicas y la caída de cuerpos siderales se certificarán, a instancia del Consorcio de Compensación de Seguros, mediante informes expedidos por la Agencia Estatal de Meteorología (AEMET), el Instituto Geográfico Nacional y los demás organismos públicos competentes en la materia. En los casos de acontecimientos de carácter político o social, así como en el supuesto de daños producidos por hechos o actuaciones de las Fuerzas Armadas o de las Fuerzas o Cuerpos de Seguridad en tiempo de paz, el Consorcio de Compensación de Seguros podrá recabar de los órganos jurisdiccionales y administrativos competentes información sobre los hechos acaecidos.

2. Riesgos excluidos.

a) Los que no den lugar a indemnización según la Ley de Contrato de Seguro.

b) Los ocasionados en bienes asegurados por contrato de seguro distinto a aquellos en que es obligatorio el recargo a favor del Consorcio de Compensación de Seguros.

c) Los debidos a vicio o defecto propio de la cosa asegurada, o a su manifiesta falta de mantenimiento.

d) Los producidos por conflictos armados, aunque no haya precedido la declaración oficial de guerra.

e) Los derivados de la energía nuclear, sin perjuicio de lo establecido en la Ley 12/2011, de 27 de mayo, sobre responsabilidad civil por daños nucleares o producidos por materiales radiactivos. No obstante lo anterior, sí se entenderán incluidos todos los daños directos ocasionados en una instalación nuclear asegurada, cuando sean consecuencia de un acontecimiento extraordinario que afecte a la propia instalación.

f) Los debidos a la mera acción del tiempo, y en el caso de bienes total o parcialmente sumergidos de forma permanente, los imputables a la mera acción del oleaje o corrientes ordinarios.

g) Los producidos por fenómenos de la naturaleza distintos a los señalados en el apartado 1.a) anterior y, en particular, los producidos por elevación del nivel freático, movimiento de laderas, deslizamiento o asentamiento de terrenos, desprendimiento de rocas y fenómenos similares, salvo que éstos fueran ocasionados manifiestamente por la acción del agua de lluvia que, a su vez, hubiera provocado en la zona una situación de inundación extraordinaria y se produjeran con carácter simultáneo a dicha inundación.

h) Los causados por actuaciones tumultuarias producidas en el curso de reuniones y manifestaciones llevadas a cabo conforme a lo dispuesto en la Ley Orgánica 9/1983, de 15 de julio, reguladora del derecho de reunión, así como durante el transcurso de huelgas legales, salvo que las citadas actuaciones pudieran ser calificadas como acontecimientos extraordinarios de los señalados en el apartado 1.b) anterior.

i) Los causados por mala fe del asegurado.

j) Los derivados de siniestros por fenómenos naturales que causen daños a los bienes o pérdidas pecuniarias cuando la fecha de emisión de la póliza o de efecto, si fuera posterior, no preceda en siete días naturales a aquél en que ha ocurrido el siniestro, salvo que quede demostrada la imposibilidad de contratación anterior del seguro por inexistencia de interés asegurable. Este período de carencia no se aplicará en el caso de reemplazo o sustitución de la póliza, en la misma u otra entidad, sin solución de continuidad, salvo en la parte que fuera objeto de aumento o nueva cobertura. Tampoco se aplicará para la parte de los capitales asegurados que resulte de la revalorización automática prevista en la póliza.

k) Los correspondientes a siniestros producidos antes del pago de la primera prima o cuando, de conformidad con lo establecido en la Ley de Contrato de Seguro, la cobertura del Consorcio de Compensación de Seguros se halle suspendida o el seguro quede extinguido por falta de pago de las primas.

l) En el caso de los daños a los bienes, los indirectos o pérdidas derivadas de daños directos o indirectos, distintos de las pérdidas pecuniarias delimitadas como indemnizables en el Reglamento del seguro de riesgos extraordinarios. En particular, no quedan comprendidos en esta cobertura los daños o pérdidas sufridas como consecuencia de corte o alteración en el suministro exterior de energía eléctrica, gases combustibles, fuel-oíl, gasoil, u otros fluidos, ni cualesquiera otros daños o pérdidas indirectas distintas de las citadas en el párrafo anterior, aunque estas alteraciones se deriven de una causa incluida en la cobertura de riesgos extraordinarios.

m) Los siniestros que por su magnitud y gravedad sean calificados por el Gobierno de la Nación como de «catástrofe o calamidad nacional».

n) En el caso de la responsabilidad civil en vehículos terrestres automóviles, los daños personales derivados de esta cobertura.

3. Franquicia.

I. La franquicia a cargo del asegurado será:

a) En el caso de daños directos, en los seguros contra daños en las cosas la franquicia a cargo del asegurado será de un siete por ciento de la cuantía de los daños indemnizables producidos por el siniestro. No obstante, no se efectuará deducción alguna por franquicia a los daños que afecten a viviendas, a comunidades de propietarios de viviendas, ni a vehículos que estén asegurados por póliza de seguro de automóviles.

b) En el caso de pérdidas pecuniarias diversas, la franquicia a cargo del asegurado será la misma prevista en la póliza, en tiempo o en cuantía, para daños que sean consecuencia de siniestros ordinarios de pérdida de beneficios. De existir diversas franquicias para la cobertura de siniestros ordinarios de pérdida de beneficios, se aplicarán las previstas para la cobertura principal.

c) Cuando en una póliza se establezca una franquicia combinada para daños y pérdida de beneficios, por el Consorcio de Compensación de Seguros se liquidarán los daños materiales con deducción de la franquicia que corresponda por aplicación de lo previsto en el apartado a) anterior, y la pérdida de beneficios producida con deducción de la franquicia establecida en la póliza para la cobertura principal, minorada en la franquicia aplicada en la liquidación de los daños materiales.

II. En los seguros de personas no se efectuará deducción por franquicia.

4. Extensión de la cobertura.

1. La cobertura de los riesgos extraordinarios alcanzará a los mismos bienes o personas, así como las mismas sumas aseguradas que se hayan establecido en las pólizas de seguro a efectos de la cobertura de los riesgos ordinarios.

2. No obstante lo anterior:

a) En las pólizas que cubran daños propios a los vehículos a motor la cobertura de riesgos extraordinarios por el Consorcio de Compensación de Seguros garantizará la totalidad del interés asegurable aunque la póliza ordinaria sólo lo haga parcialmente.

b) Cuando los vehículos únicamente cuenten con una póliza de responsabilidad civil en vehículos terrestres automóviles, la cobertura de riesgos extraordinarios por el Consorcio de Compensación de Seguros garantizará el valor del vehículo en el estado en que se encuentre en el momento inmediatamente anterior a la ocurrencia del siniestro según precios de compra de general aceptación en el mercado.

c) En las pólizas de seguro de vida que de acuerdo con lo previsto en el contrato, y de conformidad con la normativa reguladora de los seguros privados, generen provisión matemática, la cobertura del Consorcio de Compensación de Seguros se referirá al capital en riesgo para cada asegurado, es decir, a la diferencia entre la suma asegurada y la provisión matemática que la entidad aseguradora que la hubiera emitido deba tener constituida. El importe correspondiente a la provisión matemática será satisfecho por la mencionada entidad aseguradora.

Comunicación de daños al Consorcio de Compensación de Seguros

1. La solicitud de indemnización de daños cuya cobertura corresponda al Consorcio de Compensación de Seguros, se efectuará mediante comunicación al mismo por el tomador del seguro, el asegurado o el beneficiario de la póliza, o por quien actúe por cuenta y nombre de los anteriores, o por la entidad aseguradora o el mediador de seguros con cuya intervención se gestionara el seguro.

2. La comunicación de los daños y la obtención de cualquier información relativa al procedimiento y al estado de tramitación de los siniestros podrá realizarse:

− Mediante llamada al Centro de Atención Telefónica del Consorcio de Compensación de Seguros (900 222 665 o 952 367 042).

− A través de la página web del Consorcio de Compensación de Seguros (www.consorseguros.es).

3. Valoración de los daños: La valoración de los daños que resulten indemnizables con arreglo a la legislación de seguros y al contenido de la póliza de seguro se realizará por el Consorcio de Compensación de Seguros, sin que éste quede vinculado por las valoraciones que, en su caso, hubiese realizado la entidad aseguradora que cubriese los riesgos ordinarios.

4. Abono de la indemnización: El Consorcio de Compensación de Seguros realizará el pago de la indemnización al beneficiario del seguro mediante transferencia bancaria.

Las entidades aseguradoras que operen en los ramos con recargo obligatorio a favor del Consorcio de Compensación de Seguros, deberán remitir a dicha entidad, por vía telemática, las fichas estadísticas de acuerdo con las siguientes instrucciones generales:

1. Cuando las pólizas se establezcan en régimen de coaseguro, la información se enviará de la siguiente forma:

a) Si se tratase de coaseguro con una póliza, el envío de la ficha corresponderá hacerlo a la entidad abridora por la totalidad del riesgo.

b) Si se tratase de coaseguro con varias pólizas, cada entidad deberá enviar su ficha conteniendo los datos de la parte del riesgo por ella asumido.

2. Se recogerá la información de la siguiente forma:

a) Para pólizas anuales o de duración superior al año, ha de referirse a las pólizas en vigor a 31 de diciembre del año estadístico.

b) Para pólizas de duración inferior a un año, ha de referirse a las pólizas que se emitieron o renovaron durante el año estadístico.

3. La información relativa a la cobertura de los daños directos en las personas y en los bienes y la correspondiente a pérdidas pecuniarias, consecuencia de los daños directos antes mencionados, se hará de forma separada e independiente, mediante los siguientes modelos estadísticos:

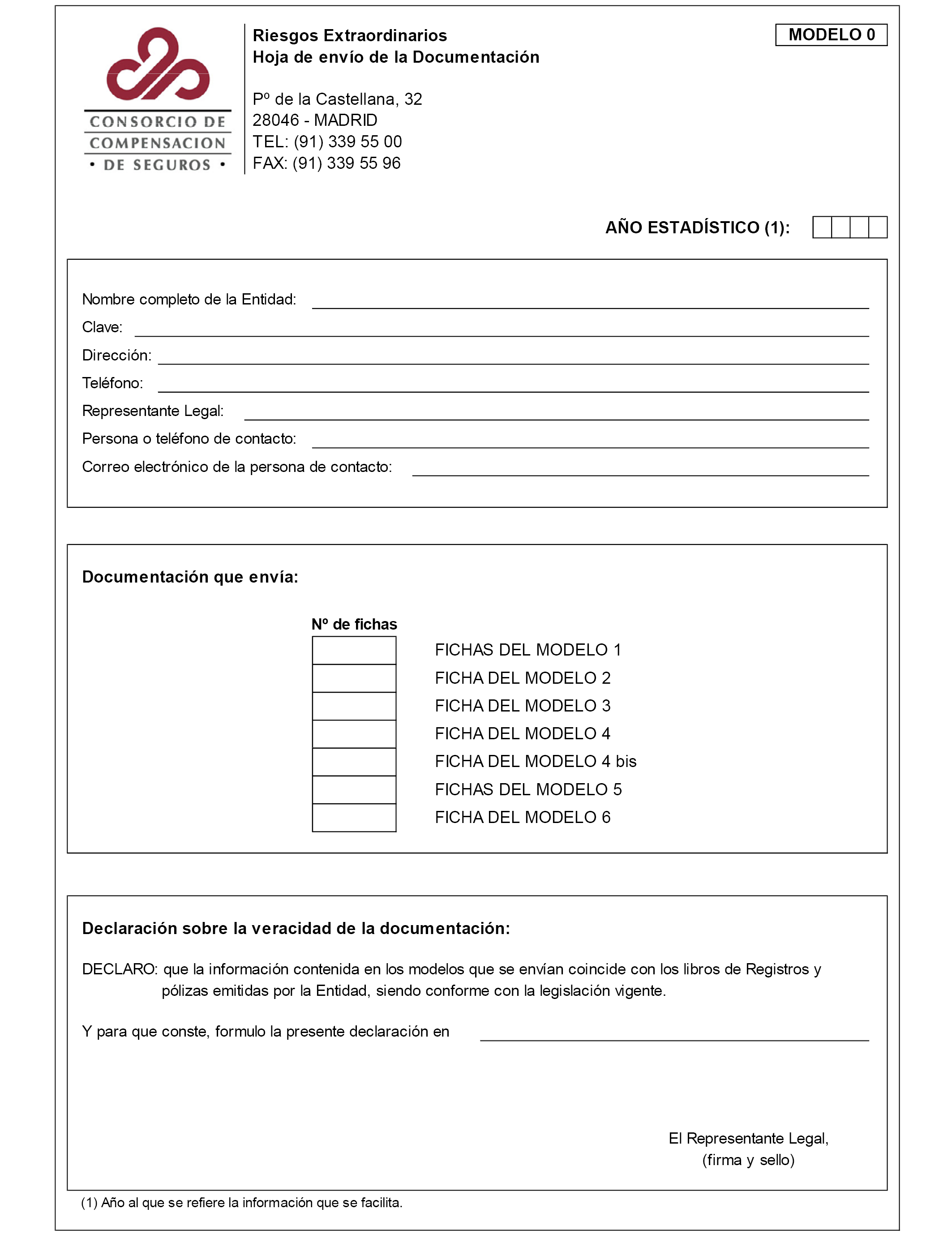

Ficha Modelo 0: Esta ficha es la hoja de envío de la documentación. Deberá venir sellada y firmada por el representante legal de la entidad aseguradora, salvo que se utilice para la presentación la vía telemática establecida por el Consorcio.

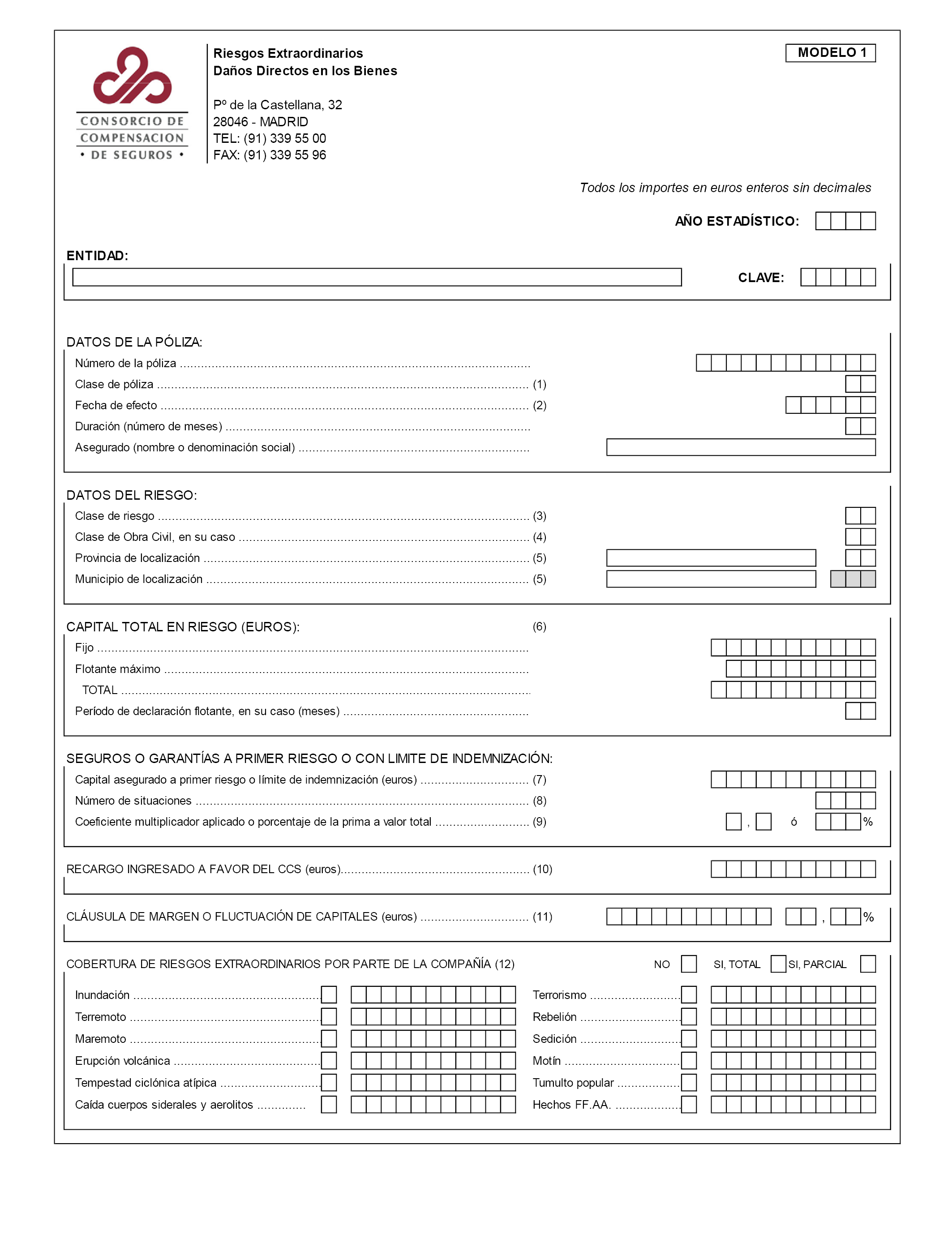

Ficha Modelo 1: Esta ficha recogerá la información de carácter individualizado de aquellas pólizas de daños directos en los bienes con uno o varios riesgos, cuyo capital total en riesgo sea igual o superior a 18.000.000 de euros. Por tanto, en los seguros a primer riesgo, la información individualizada se dará siempre que el valor total de los bienes objeto del seguro sea igual o superior a los 18.000.000 de euros, aun cuando el capital asegurado a primer riesgo sea por una cifra inferior.

No obstante lo anterior, en el caso específico de las obras civiles, la información individualizada de este modelo 1 se remitirá siempre, cualquiera que sea el capital en riesgo.

En el caso de coaseguro con varias pólizas se enviará la información siempre, independientemente de cual fuera el capital en riesgo asumido por cada coaseguradora.

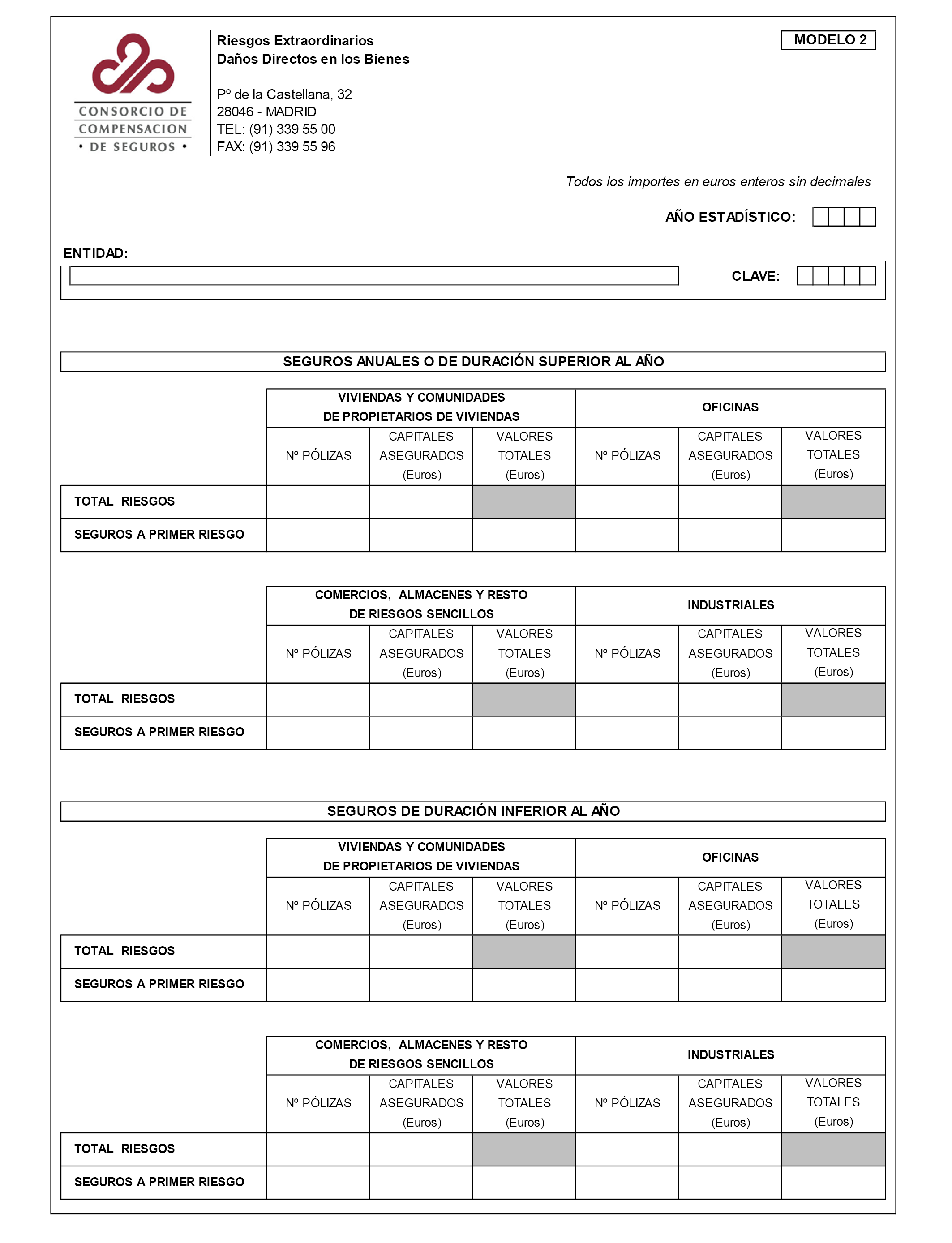

Ficha Modelo 2: Esta ficha recogerá la información globalizada de todas las pólizas de daños directos en los bienes, incluyendo las reflejadas en la ficha modelo 1, pero excluyendo las pólizas de vehículos automóviles y de obras civiles.

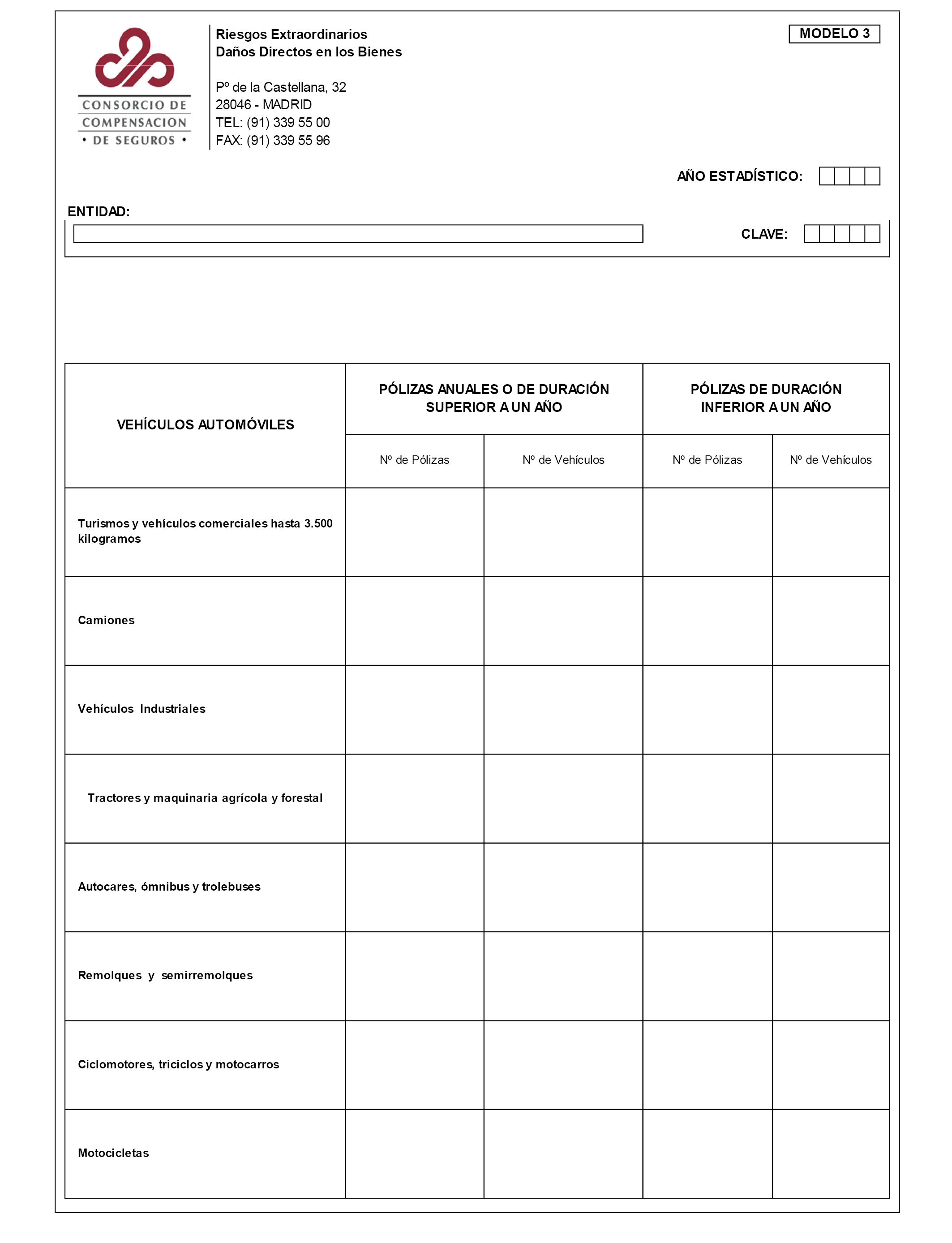

Ficha Modelo 3: Esta ficha recogerá la información globalizada correspondiente al grupo de riesgo vehículos automóviles, esto es, el referente a vehículos tarificados como tales.

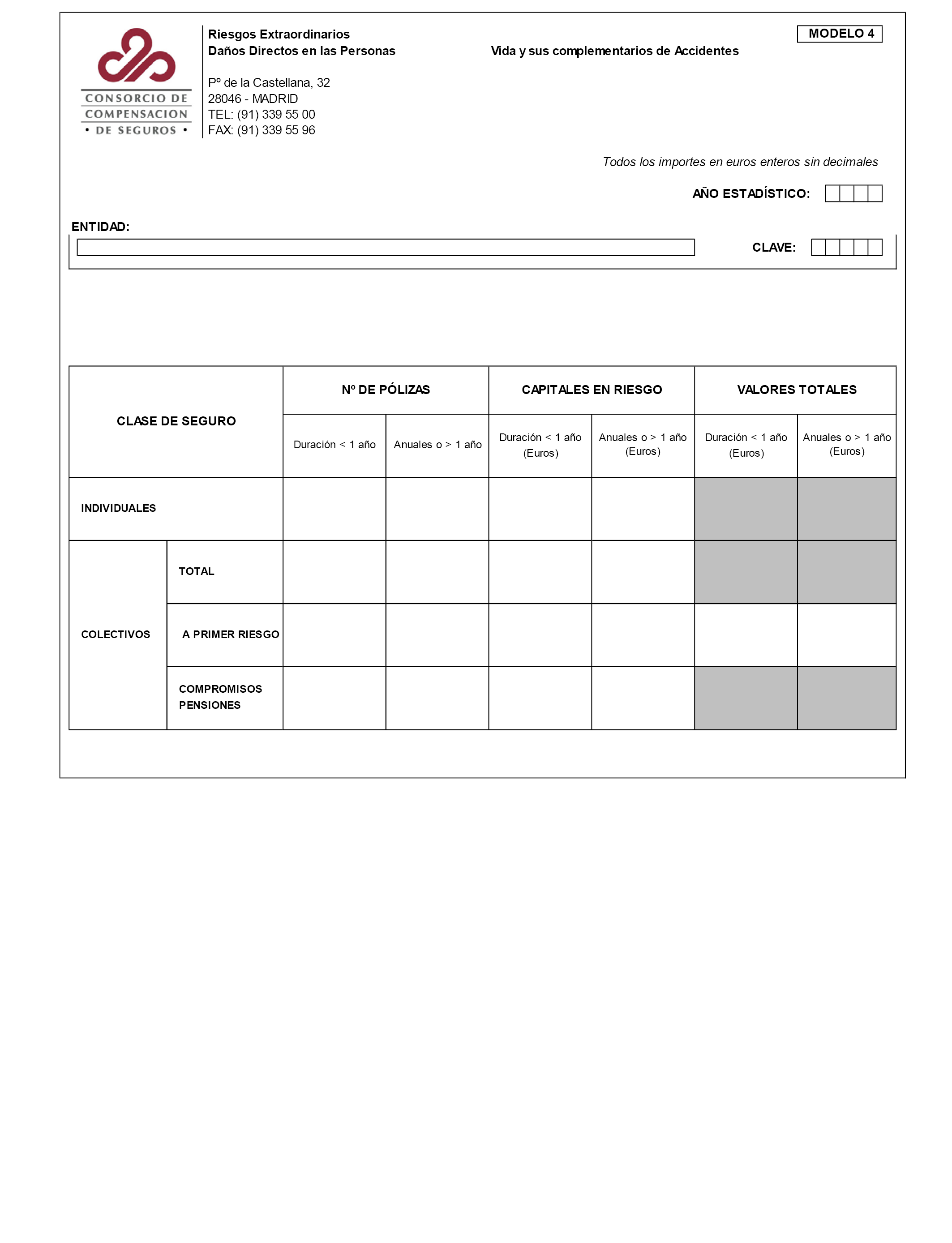

Ficha Modelo 4: Esta ficha recogerá la información globalizada de daños directos en las personas a través de coberturas de vida y sus complementarios de accidentes.

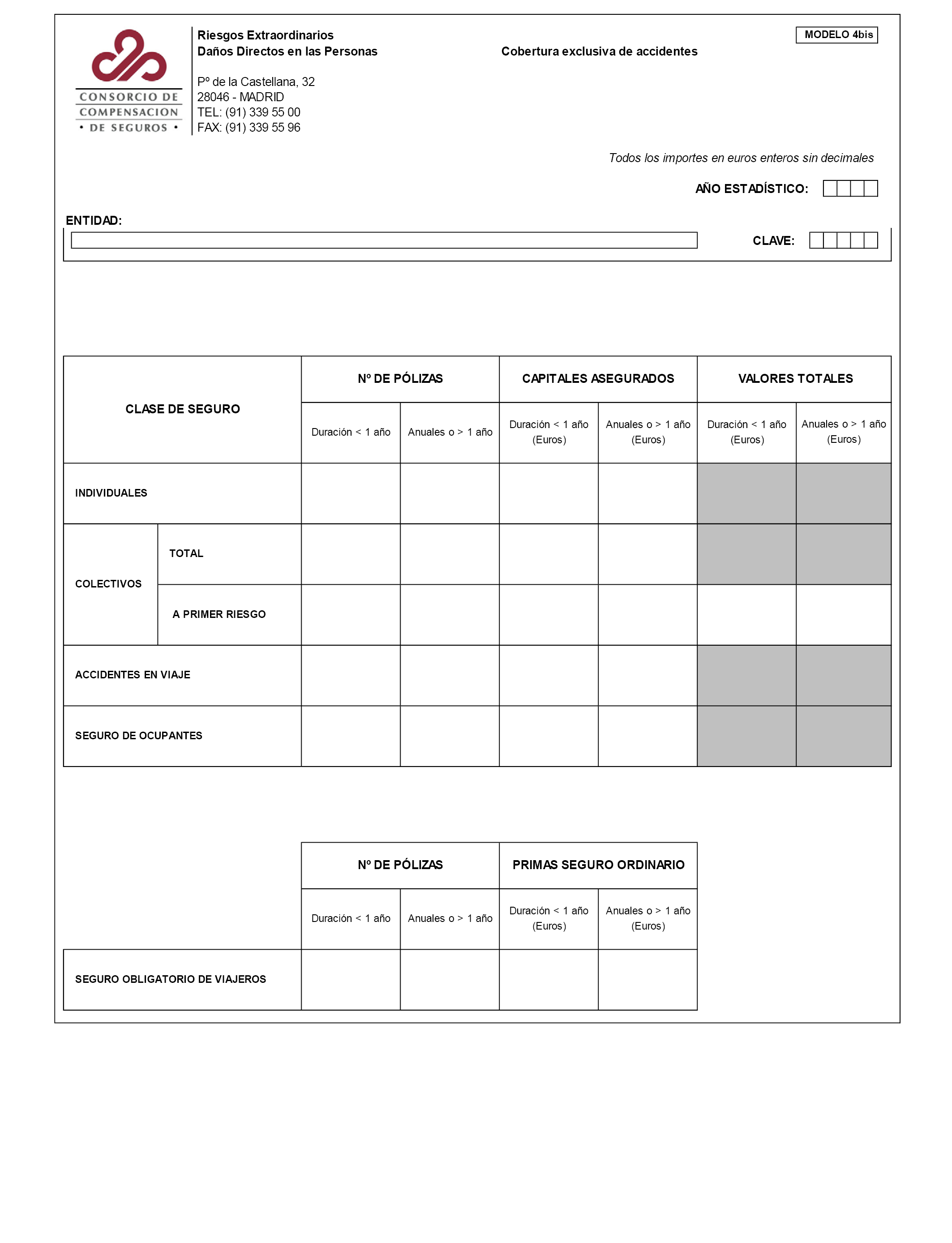

Ficha Modelo 4 bis: Esta ficha recogerá la información globalizada de daños directos en las personas a través de coberturas exclusivamente de accidentes.

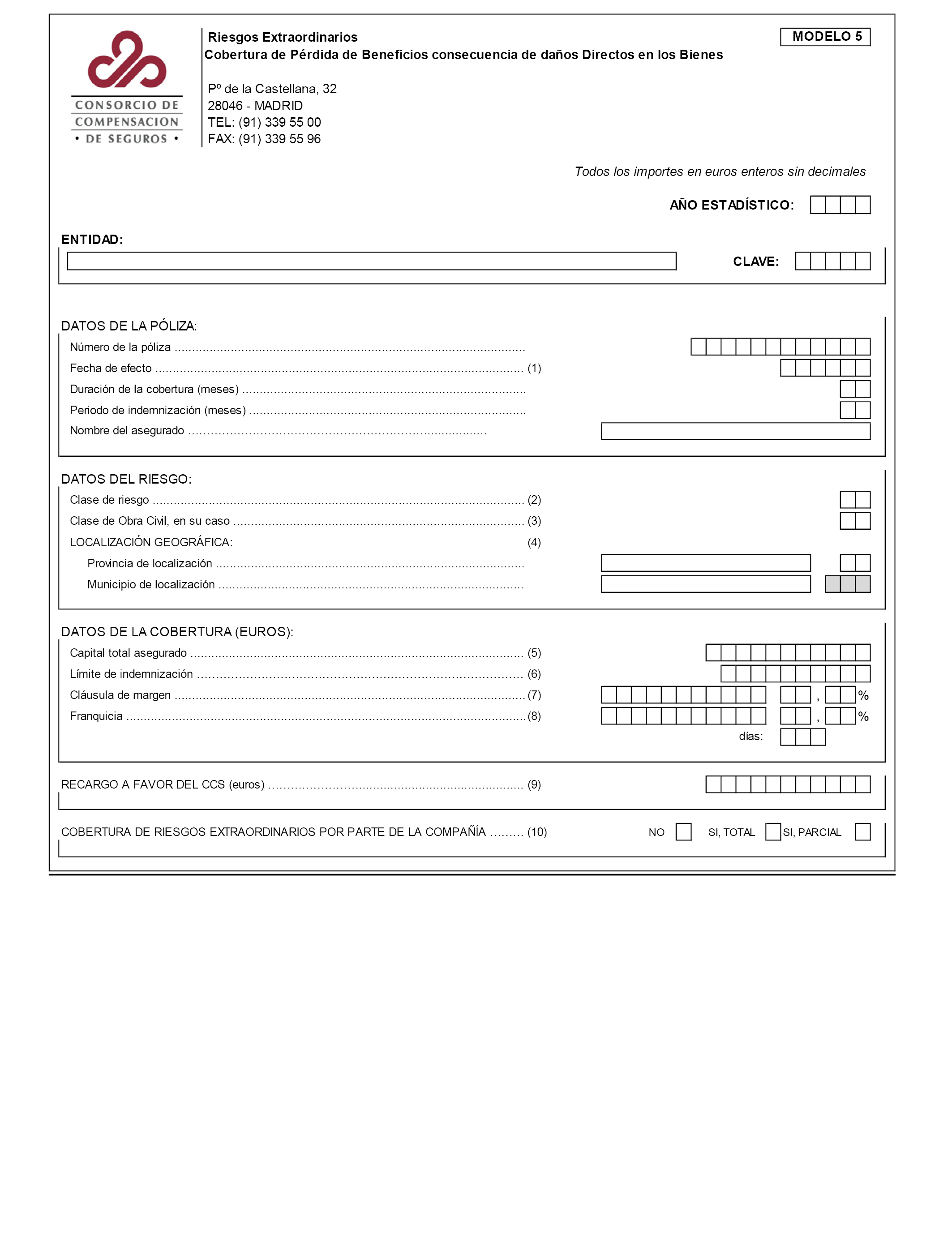

Ficha Modelo 5: Esta ficha recogerá la información individualizada de aquellas pólizas de pérdidas pecuniarias, consecuencia de daños directos en los bienes, cuyo capital total asegurado, para esta cobertura, sea igual o superior a 9.000.000 de euros, aun cuando el límite de indemnización sea por una cifra inferior.

En el caso de coaseguro con varias pólizas se enviará la información siempre, independientemente de cual fuera el capital asumido por cada coaseguradora.

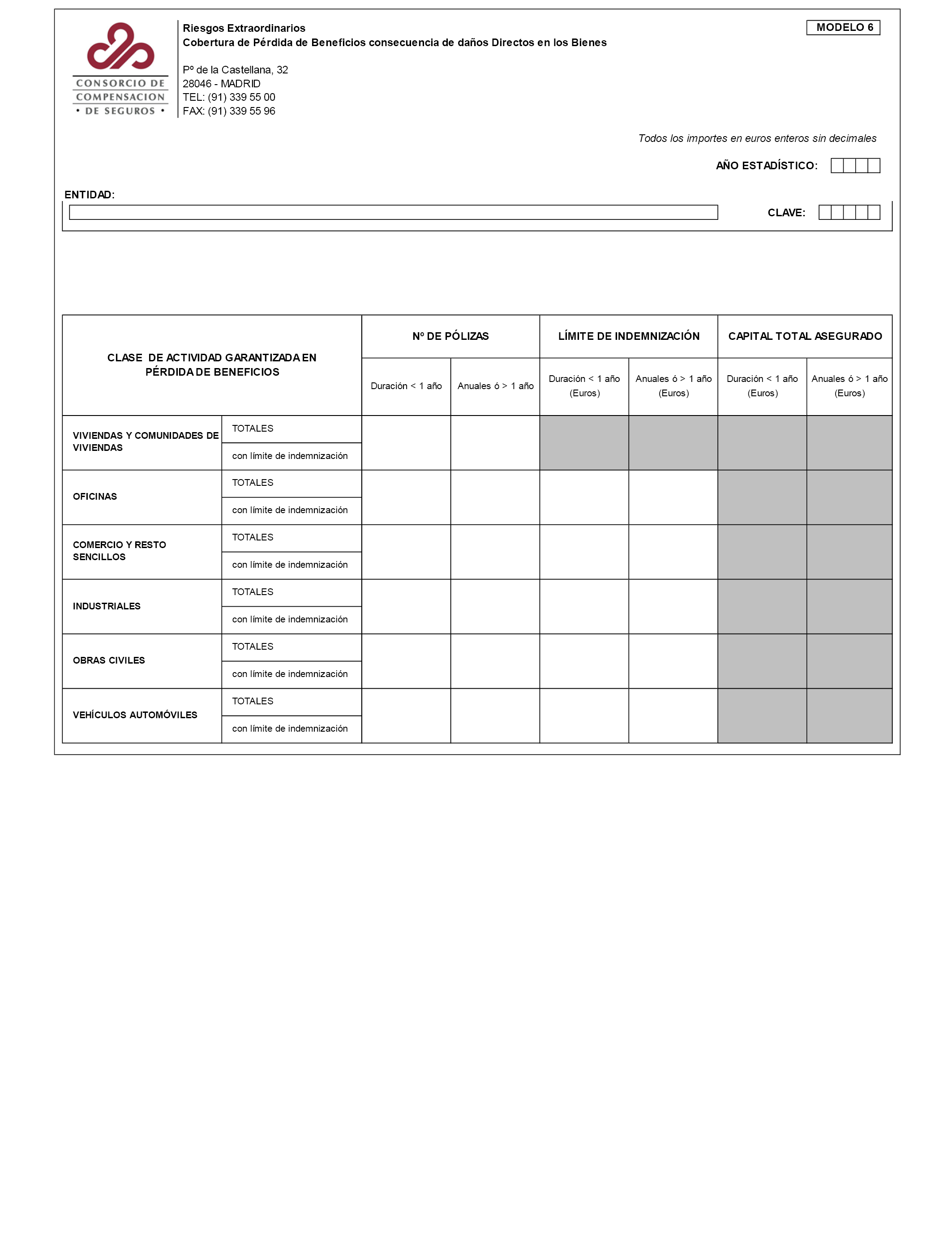

Ficha Modelo 6: Esta ficha recogerá la información globalizada de todas las pólizas que tengan cobertura de pérdidas pecuniarias consecuencia de daños directos en los bienes.

4. Cuando en una misma póliza hubiera simultáneamente riesgos pertenecientes a las clases de «bienes», «vehículos automóviles», «vida y accidentes» y «pérdidas pecuniarias», se pondrán los datos de capitales de cada clase en su respectiva ficha (modelo 2, modelo 3, modelo 4 y modelo 6), y a los efectos de confeccionar el dato de «número de pólizas», las pólizas se computarán en cada uno de los modelos correspondientes.

5. La confección de las fichas modelo 1, 2, 4, 4 bis, 5 y 6 se efectuará, además, según las instrucciones particulares establecidas para ellas.

6. En todas las fichas es obligatorio consignar el nombre de la entidad aseguradora, la clave y el año estadístico de referencia.

7. Los datos numéricos y los importes económicos se ajustarán a la derecha en todos los modelos.

8. Los datos de capitales se referirán exclusivamente a los relativos a riesgos pertenecientes a los ramos con recargo obligatorio a favor del Consorcio de Compensación de Seguros.

9. Los códigos a utilizar en las fichas estadísticas son los siguientes:

Tabla número 1

|

Clase de póliza |

Código |

|---|---|

|

Incendios |

10 |

|

Robo |

20 |

|

Rotura de cristales |

30 |

|

Daños a maquinaria |

40 |

|

Equipos electrónicos y ordenadores |

50 |

|

RC automóvil y vehículos terrestres |

60 |

|

Vehículos ferroviarios |

70 |

|

Combinado |

80 |

Tabla número 2

|

Clase de riesgo |

Código |

|---|---|

|

Viviendas y Comunidades de propietarios de viviendas |

10 |

|

Oficinas |

13 |

|

Comercios, Almacenes y Resto de riesgos sencillos |

20 |

|

Industriales |

30 |

|

Vehículos automóviles |

40 |

|

Obras civiles |

60 |

Nota: Para la declaración de las pólizas con cobertura en 2018 podrán utilizarse los códigos «20 y 30» de manera indistinta por la unificación de ambas clases de riesgo.

Tabla número 3

|

Clase de obra civil |

Código |

|---|---|

|

Autopistas, autovías, carreteras, vías férreas y conducciones |

61 |

|

Túneles |

62 |

|

Puentes |

63 |

|

Presas |

64 |

|

Puertos deportivos |

65 |

|

Resto de puertos |

66 |

|

Extracción de aguas subterráneas |

67 |

Nota: Para la declaración de las pólizas con cobertura en 2018 podrán utilizarse los códigos «62 y 68» y «66 y 67» de manera indistinta por tratarse de la misma tasa.

Tabla número 4

|

Provincias |

Código |

|---|---|

|

Araba/Álava |

1 |

|

Albacete |

2 |

|

Alacant/Alicante |

3 |

|

Almería |

4 |

|

Ávila |

5 |

|

Badajoz |

6 |

|

Illes Balears |

7 |

|

Barcelona |

8 |

|

Burgos |

9 |

|

Cáceres |

10 |

|

Cádiz |

11 |

|

Castelló/Castellón |

12 |

|

Ciudad Real |

13 |

|

Córdoba |

14 |

|

A Coruña |

15 |

|

Cuenca |

16 |

|

Girona |

17 |

|

Granada |

18 |

|

Guadalajara |

19 |

|

Gipuzkoa |

20 |

|

Huelva |

21 |

|

Huesca |

22 |

|

Jaén |

23 |

|

León |

24 |

|

Lleida |

25 |

|

La Rioja |

26 |

|

Lugo |

27 |

|

Madrid |

28 |

|

Málaga |

29 |

|

Murcia |

30 |

|

Navarra |

31 |

|

Ourense |

32 |

|

Asturias |

33 |

|

Palencia |

34 |

|

Las Palmas |

35 |

|

Pontevedra |

36 |

|

Salamanca |

37 |

|

Sta. Cruz de Tenerife |

38 |

|

Cantabria |

39 |

|

Segovia |

40 |

|

Sevilla |

41 |

|

Soria |

42 |

|

Tarragona |

43 |

|

Teruel |

44 |

|

Toledo |

45 |

|

Valéncia/Valencia |

46 |

|

Valladolid |

47 |

|

Bizkaia |

48 |

|

Zamora |

49 |

|

Zaragoza |

50 |

|

Ceuta |

51 |

|

Melilla |

52 |

Instrucciones particulares para cumplimentar la ficha modelo 1

1. La «Clase de Póliza» se reflejará según los códigos de la Tabla Número 1.

2. La «Fecha de Efecto» de la póliza se consignará con el formato DD/MM/AAAA.

3. La «Clase de Riesgo» se consignará según los códigos de la Tabla Número 2. Si en una póliza existiera más de una clase de riesgo, se utilizará el código que corresponda a la clase de riesgo de mayor cuantía de capital respecto del capital total de la póliza.

4. «Clase de Obra Civil»: Cuando la clase de riesgo sea obra civil (clave 60), se consignará el código que le corresponda de acuerdo con la Tabla Número 3. Si en una misma póliza hubiera más de una obra civil, se confeccionarán tantas fichas del Modelo 1 como clases de obra civil existan, acumulando los capitales correspondientes a cada clase.

5. En el dato relativo a «Provincia de Localización» se reflejará el nombre de la provincia y se consignará el código de la Tabla Número 4 que corresponda. En el relativo a «Municipio de Localización» se consignará, igualmente, el nombre del municipio, quedando reservado al Consorcio la cumplimentación del código del mismo. Si existieran diferentes situaciones de riesgo con distintos lugares de localización, se reflejará el lugar que concentre el mayor porcentaje de capital respecto del total en riesgo.

6. Para cumplimentar los datos relativos al «Capital Total en Riesgo» se tendrá en cuenta lo siguiente:

− Los capitales se expresarán en EUROS ENTEROS SIN DECIMALES.

− Los capitales serán los correspondientes a los daños directos en los bienes, por tanto, los capitales correspondientes a las coberturas de pérdidas pecuniarias no se incluirán en este modelo.

− El «Capital Flotante» será el máximo garantizado por la póliza en tal concepto.

− El «Capital Total» será la suma de los capitales fijo y flotante (máximo).

− El «Período de Declaración» del capital flotante se expresará en meses, y será el que corresponda en función de la declaración de existencias (por ejemplo, si la declaración de existencias es mensual, se pondrá «01»).

− Aunque exista seguro a primer riesgo, la cifra del capital (fijo, flotante y total) deberá referirse a la totalidad del valor en riesgo de los bienes de la póliza, o de la situación de riesgo, en su caso (ver llamada 7).

7. Se reflejará en este campo el capital máximo garantizado por la póliza (para daños directos en los bienes), que incluirá el capital asegurado a primer riesgo o límite de indemnización de aquellos bienes para los que exista este tipo de cobertura más, en su caso, el capital total del resto de los bienes.

Por otra parte, si en la póliza se estableciera una cobertura a primer riesgo o con límite de indemnización por situación de riesgo, para una, varias o todas las de la póliza, deberán cumplimentarse tantas fichas Modelo 1 como situaciones con primer riesgo o límite independiente y, en su caso, otra ficha para el resto de situaciones con primer riesgo conjunto o a valor total. No obstante, si en el caso anterior existieran varias situaciones (o todas) con un límite independiente pero del mismo importe, se podrá cumplimentar para todas ellas una sola ficha del Modelo 1, haciendo constar en este apartado el mencionado importe, especificando en el apartado (8) el número de situaciones de riesgo al que afecta, y haciendo figurar en el apartado de «Capital Total en Riesgo» la suma de los correspondientes a dichas situaciones.

Se expresará en EUROS ENTEROS SIN DECIMALES.

8. Se hará constar en este apartado, en su caso, el «Número de Situaciones» de riesgo para las que se aplica un primer riesgo o límite de indemnización individual del mismo importe, tal como se ha descrito en el apartado anterior.

9. Se facilitará el «Coeficiente Multiplicador» o el «Porcentaje de la prima a valor total» según el cuadro del apartado D) de la tarifa en vigor.

10. Se expresará, en EUROS ENTEROS SIN DECIMALES, el importe total efectivamente ingresado en el Consorcio de Compensación de Seguros en concepto de recargo correspondiente a la cobertura de daños directos en los bienes de la póliza o situación para la que se cumplimenta la ficha.

11. Cuando exista «Cláusula de Margen» se incluirá en las casillas al efecto el importe (EUROS ENTEROS SIN DECIMALES) y/o porcentaje sobre el capital.

12. Se recogerá si es la compañía la que cubre los riesgos extraordinarios en España total o parcialmente y, en su caso, el capital cubierto por la compañía (EN EUROS ENTEROS SIN DECIMALES) según la causa del siniestro. Si el capital fuese el mismo para dos o más causas, se hará constar en la primera, marcando con «X» la primera casilla de las demás.

Instrucciones particulares para cumplimentar la ficha modelo 2

El modelo 2 se cumplimentará conforme a las siguientes instrucciones:

1. A los efectos de confeccionar los datos de «Número de Pólizas» y «Capitales», cada póliza se asignará a un solo grupo de riesgo, y si incluyera más de uno, a aquél que represente el mayor porcentaje del capital total asegurado.

2. En las filas de «Total Riesgos», tanto anuales como temporales, se deberá recoger la totalidad de las pólizas, incluidas las de seguros a primer riesgo cuyo detalle se facilitará en la línea siguiente, teniendo en cuenta como «Capital Asegurado» el capital a primer riesgo o límite de indemnización, y como «Valor Total» el valor en riesgo.

3. Los datos de capitales se expresarán en EUROS ENTEROS SIN DECIMALES.

Los capitales serán los correspondientes a los daños directos en los bienes, por tanto, los capitales correspondientes a las coberturas de pérdidas pecuniarias no se incluirán en este modelo.

Instrucciones particulares para cumplimentar la ficha modelo 4

El Modelo 4 se cumplimentará conforme a las siguientes instrucciones:

1. Cada póliza y su capital se incluirá solo en una de las «Clases de Seguro» definidas en el modelo.

2. En los «Seguros Individuales» se facilitará el total de las pólizas individuales de vida (con o sin complementarios de accidentes) que otorguen coberturas exclusiva o principalmente de fallecimiento, invalidez permanente e incapacidad temporal; y los capitales en riesgo utilizados para el cálculo del recargo del Consorcio.