Agencia Estatal Boletín Oficial del Estado

La Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria regula el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria.

En su regulación actual, el apoderamiento voluntario para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria puede ser otorgado a una o varias personas tanto físicas como jurídicas, salvo en el caso de apoderamientos para la recepción telemática de comunicaciones y notificaciones, que únicamente puede ser otorgado a una persona física o jurídica. Esta limitación del apoderamiento para la recepción de comunicaciones y notificaciones a una única persona física o jurídica, que venía impuesta por la necesidad de simplificar a los interesados la gestión de los apoderamientos voluntarios, se ha revelado como excesivamente rígida para una gestión eficaz de las comunicaciones y notificaciones que practica la Agencia Tributaria.

Con la entrada en vigor de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, que deroga la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos, y con el fin de poder introducir los cambios en las aplicaciones informáticas que dan soporte al Registro de apoderamientos que posibiliten la mejora de la gestión de las comunicaciones y notificaciones a los representantes de los interesados en el procedimiento administrativo, así como para agilizar el catálogo de los trámites y actuaciones para los que se puede apoderar, es preciso modificar la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria.

Asimismo, y para mejorar la calidad de la información del Registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, se modifica la información a aportar por los sucesores para su incorporación al Registro.

Por último, se elimina el contenido del apartado Decimoquinto. Bis, surgido por la reenumeración del apartado Decimotercero en la Resolución de 8 de junio de 2016 de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se modifica la de 18 de mayo de 2010, en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, por resultar innecesario tras la ampliación del ámbito objetivo de actuación a todos los trámites que pueden realizarse por Internet en representación de terceras personas.

En virtud de lo anterior dispongo:

Modificación de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria.

Uno. El número 3 del apartado Primero de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

«3. El apoderamiento podrá ser otorgado a una o varias personas tanto físicas como jurídicas.»

Dos. La letra c) del número 1 del apartado Segundo de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactada del siguiente modo:

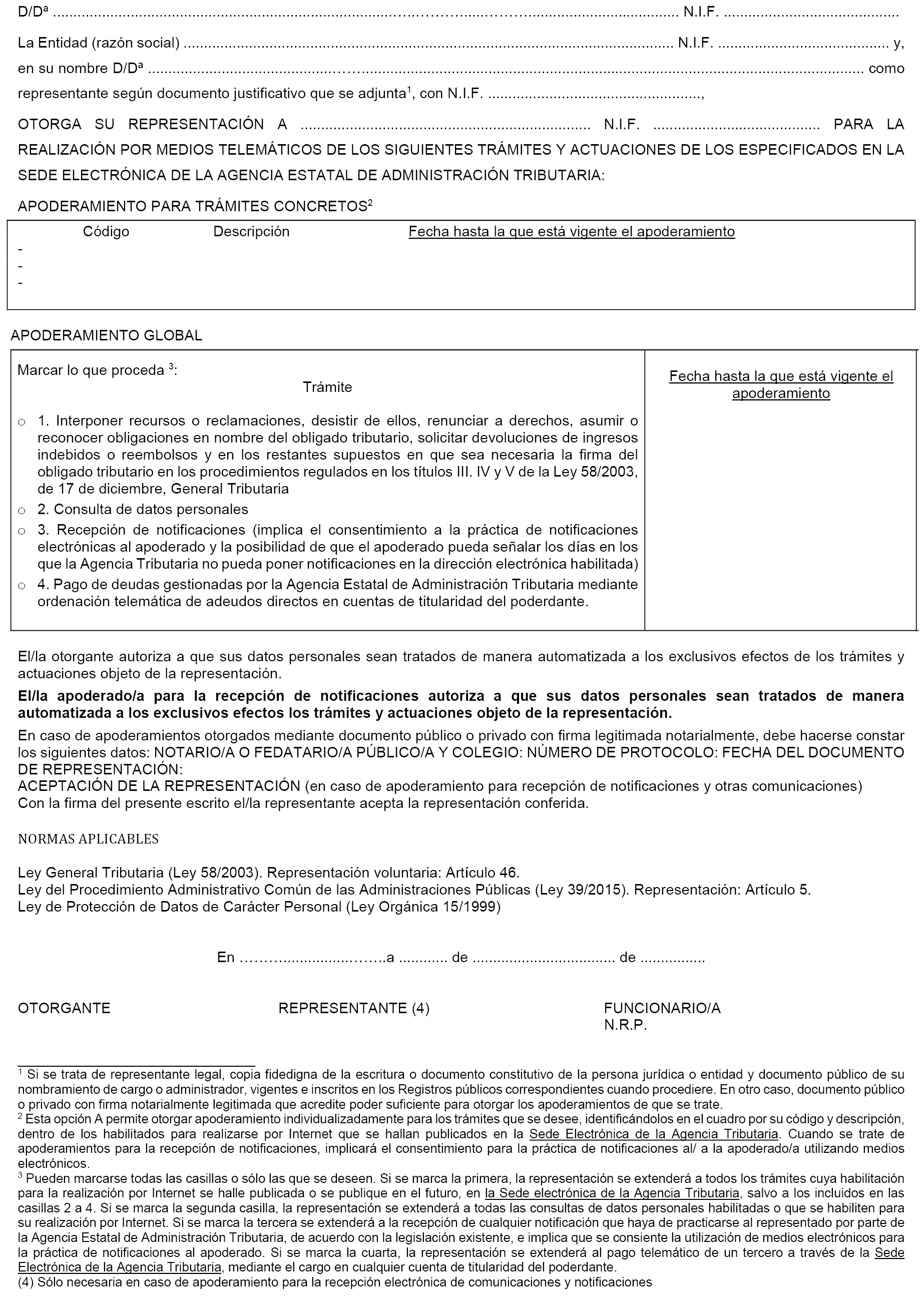

«c) Poder otorgado por Internet, mediante el uso de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. El otorgamiento del poder se realizará empleando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria cuyo contenido será el mismo que el del Anexo I de esta Resolución, a excepción de los datos asociados a documento público o privado con firma notarialmente legitimada.»

Tres. El número 1 del apartado Tercero de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

«1. En el caso de otorgamiento de poder para la recepción de comunicaciones y notificaciones, además de los requisitos a los que se refiere el apartado anterior, para ser dados de alta en el registro, será necesaria la aceptación del apoderado que se acreditará de idéntica forma al apoderamiento otorgado –por comparecencia, en documento público o privado con firma legitimada notarialmente, o a través de Internet–. En este último caso, será necesario el uso por el apoderado de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y conforme a lo dispuesto en la Orden HAP/800/2014, de 9 de mayo, por la que se establecen normas específicas sobre sistemas de identificación y autenticación por medios electrónicos con la Agencia Estatal de Administración Tributaria.

No surtirá efectos el otorgamiento de poder para la recepción de comunicaciones y notificaciones en tanto no conste la aceptación del apoderamiento por alguno de los medios establecidos en el párrafo anterior.»

Cuatro. El número 2 del apartado Sexto de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

«2. La habilitación de nuevos trámites y actuaciones para los que se puede apoderar, se acordará por el Director del Departamento o Servicio de la Agencia Tributaria afectado y previo informe favorable del Servicio Jurídico de la Agencia Tributaria.

El informe del Servicio Jurídico de la Agencia Tributaria deberá pronunciarse sobre si se trata de trámites comprendidos en los previstos en el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, consulta de datos personales, pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en cuentas de titularidad del poderdante, recepción de notificaciones o en otras categorías de apoderamiento global que puedan aprobarse en el futuro.»

Cinco. El número 3 del apartado Sexto de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

«3. No obstante, un apoderamiento dado de alta surtirá efecto respecto de la totalidad de los trámites o actuaciones habilitados o que se habiliten para ser realizados por Internet, siempre que, en el documento en que se apodere, se haga constar, además de su carácter general, que la representación se extiende expresamente a los trámites y actuaciones relacionados en el artículo 46.2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, a la consulta de datos personales, al pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en cuentas de titularidad del poderdante y a la recepción de notificaciones. Igualmente se permite limitar los efectos del apoderamiento a una o varias de las categorías mencionadas tal y como se recoge en el Anexo I:

a) Trámites del artículo 46 LGT.

b) Consulta de datos personales.

c) Pago de deudas gestionadas por la Agencia Tributaria mediante ordenación telemática de adeudos directos en las cuentas de titularidad del poderdante.

d) Recepción de notificaciones.

La aprobación de nuevas categorías de trámites y actuaciones de apoderamiento global se acordará por el Director del Departamento o Servicio de la Agencia Tributaria afectado y previo informe favorable del Servicio Jurídico de la Agencia Tributaria.»

Seis. La letra c) del número 1 de apartado Séptimo de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactada del siguiente modo:

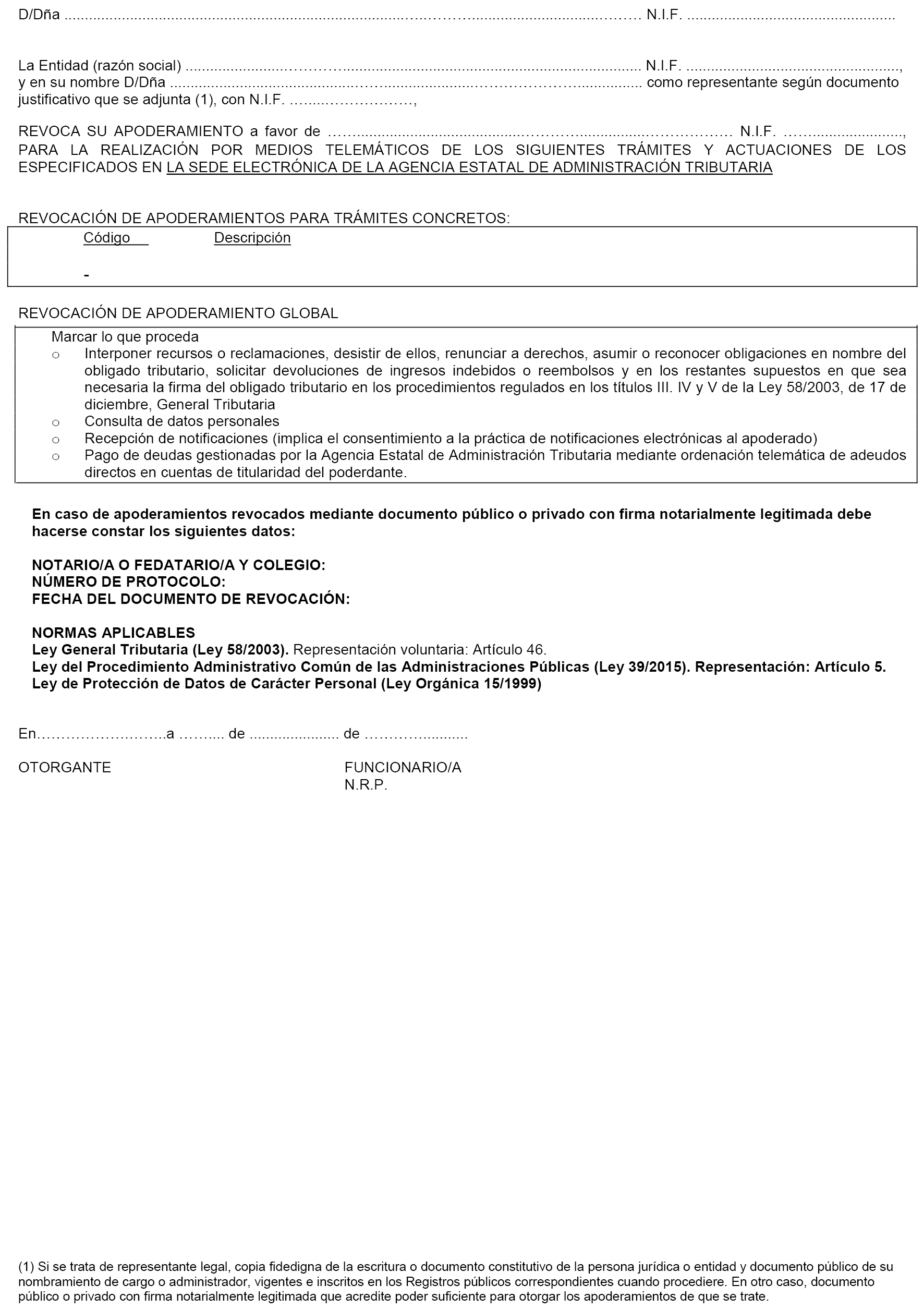

«c) Por Internet, mediante el uso de alguno de los sistemas de identificación y firma previstos en los artículos 9 y 10 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas –ya sea persona física, persona jurídica o una de las entidades carentes de personalidad jurídica a las que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria– y utilizando el formulario disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, cuyo contenido será el mismo que el establecido en el Anexo II. En este caso, la aplicación informática que soporta el Registro dará de baja automáticamente el poder.»

Siete. El número 1 del apartado Décimo de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

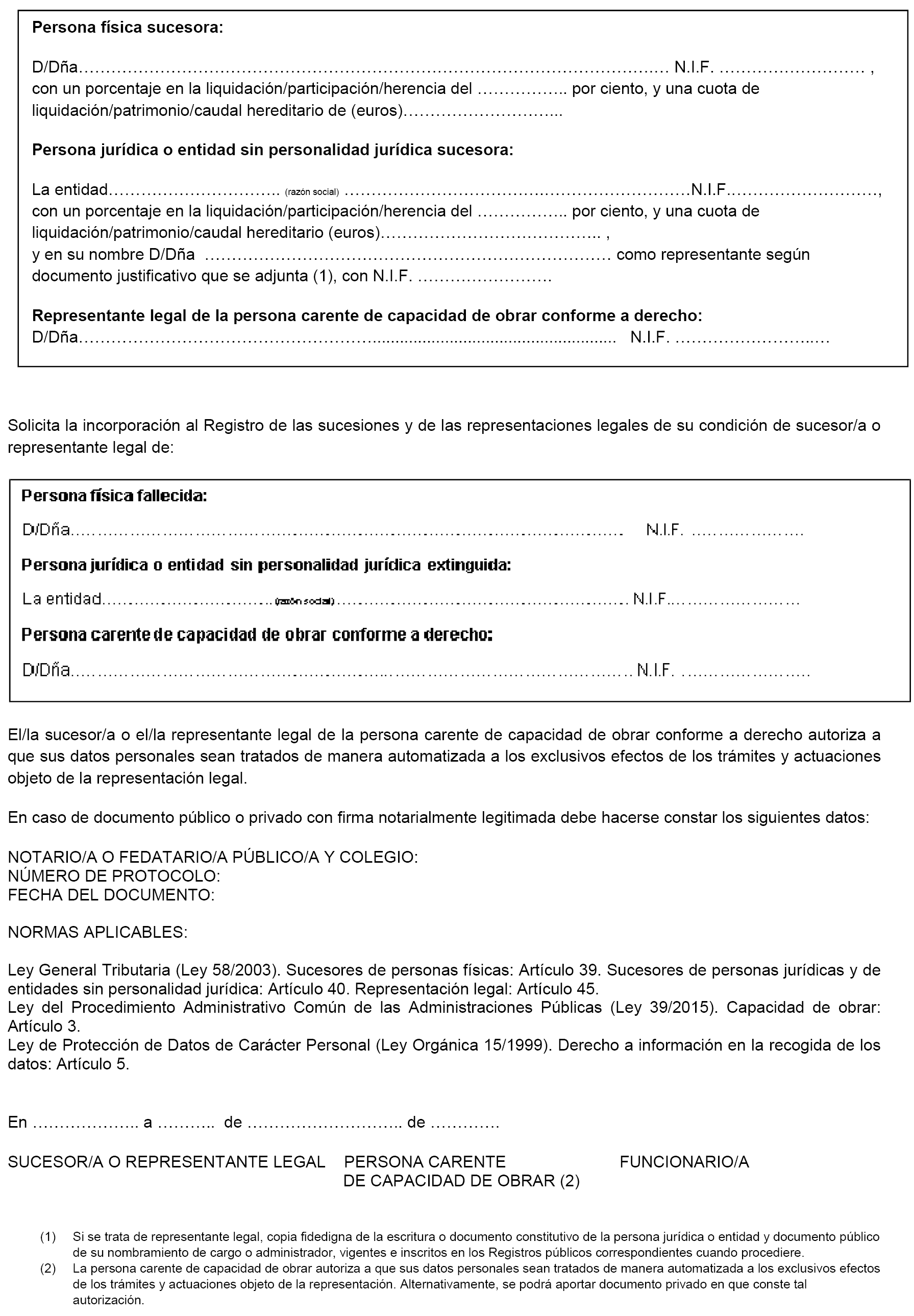

«1. Salvo en los supuestos en que la incorporación se efectúe de oficio, de conformidad con lo previsto en el apartado siguiente, la incorporación de la sucesión y de la representación legal al Registro exigirá que los sucesores o los representantes legales, respectivamente, aporten presencial o telemáticamente los documentos que, según la normativa civil o mercantil, acrediten el fallecimiento y sucesión de la persona física, la extinción y sucesión de la persona jurídica o entidad carente de personalidad jurídica a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, o que acrediten la representación legal de la persona carente de capacidad de obrar a que se refiere el apartado anterior. En particular, en el caso de sucesión de personas jurídicas o entidades carentes de personalidad jurídica, deberá acreditarse la cancelación registral de la persona jurídica o entidad carente de personalidad jurídica extinguida, en todos aquellos casos de inscripción obligatoria.»

Ocho. El apartado Duodécimo de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, queda redactado del siguiente modo:

«Se harán constar los siguientes datos al dar de alta en el Registro:

a) Nombre y apellidos, denominación o razón social y NIF de la persona física fallecida, persona jurídica o de la entidad carente de personalidad jurídica extinguida o de la persona carente de capacidad de obrar conforme a derecho.

b) Nombre y apellidos, denominación o razón social y NIF del sucesor o representante legal de la persona carente de capacidad de obrar anteriormente referida.

c) Porcentaje en la liquidación, participación o herencia.

d) Cuota de liquidación, patrimonio o caudal hereditario.

e) Número de referencia del alta y fecha de alta en el Registro.

Los datos a los que se refieren las letras c) y d) anteriores se harán constar si se aportan en la solicitud de incorporación al Registro.»

Nueve. Se suprime el apartado decimoquinto.bis de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria.

Se sustituyen los anexos I, II y III de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, por los que figuran como anexos a esta Resolución.

La presente Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 9 de marzo de 2018.–El Director General de la Agencia Estatal de Administración Tributaria, Santiago Menéndez Menéndez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid