Agencia Estatal Boletín Oficial del Estado

El procedimiento de recaudación a través de entidades colaboradoras contenido en la Orden PRE/1064/2016, de 29 de junio, por la que se desarrolla parcialmente el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, en lo relativo al procedimiento de recaudación de recursos no tributarios ni aduaneros de titularidad de la Administración General del Estado a través de entidades colaboradoras, no se ajusta a las especialidades de recaudación de ingresos desde el extranjero. Ese procedimiento requiere la realización del ingreso físicamente en una sucursal bancaria en España, o bien que el deudor sea titular de una cuenta abierta en España en una entidad colaboradora, lo que dificulta enormemente la realización de los ingresos cuando el deudor reside en el extranjero.

Por ello, la disposición adicional primera de dicha orden establece que, cuando el deudor resida en el extranjero, los ingresos de los recursos a que se refiere el artículo 6.1.c) de la misma, se realizarán mediante transferencia bancaria o mediante tarjeta de crédito o débito por vía telemática, en los términos que se establezcan por resolución conjunta de la Secretaría General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado, en la que se aprobará el modelo de ingreso que el órgano gestor expedirá y adjuntará a la liquidación para su notificación al deudor.

Esta resolución se dicta al amparo de la habilitación contenida en dicha Orden PRE/1064/2016, de 29 de junio, y viene a establecer las especialidades para la realización de los ingresos en la recaudación de determinados recursos no tributarios ni aduaneros desde el extranjero, aprobando el modelo de ingreso 074.

En su virtud, la Secretaría General del Tesoro y Política Financiera y la Intervención General de la Administración del Estado han tenido a bien disponer:

1. Esta resolución establece las especialidades para la realización de los ingresos en el procedimiento de recaudación en período voluntario de los recursos de naturaleza pública no tributarios ni aduaneros de titularidad de la Administración General del Estado, cuya recaudación corresponda a las Delegaciones de Economía y Hacienda cuando el deudor resida en el extranjero.

2. Lo dispuesto en esta resolución se aplicará a la recaudación de los recursos, cuando, por residir el deudor en el extranjero, no pueda realizarse el ingreso a través de los documentos de ingresos a que se refiere el punto 1 del artículo sexto de la Orden PRE/1064/2016, de 29 de junio, por la que se desarrolla parcialmente el Reglamento General de Recaudación, aprobado por Real Decreto 939/2005, de 29 de julio, en lo relativo al procedimiento de recaudación de los recursos no tributarios ni aduaneros de titularidad de la Administración General del Estado a través de entidades colaboradoras.

3. Este procedimiento no será de aplicación cuando se encuentre previsto un procedimiento especial de recaudación o cuando el órgano gestor del recurso se encuentre autorizado para canalizar los ingresos a través de cuentas restringidas de recaudación o cajas situadas en sus dependencias, de acuerdo con lo dispuesto en el artículo 21 del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio.

1. A los efectos de esta resolución, se considera órgano gestor del recurso aquel al que le corresponda dictar la resolución de liquidación del derecho a favor de la Administración General del Estado sin perjuicio de la Administración Pública de la que, en su caso, dependa.

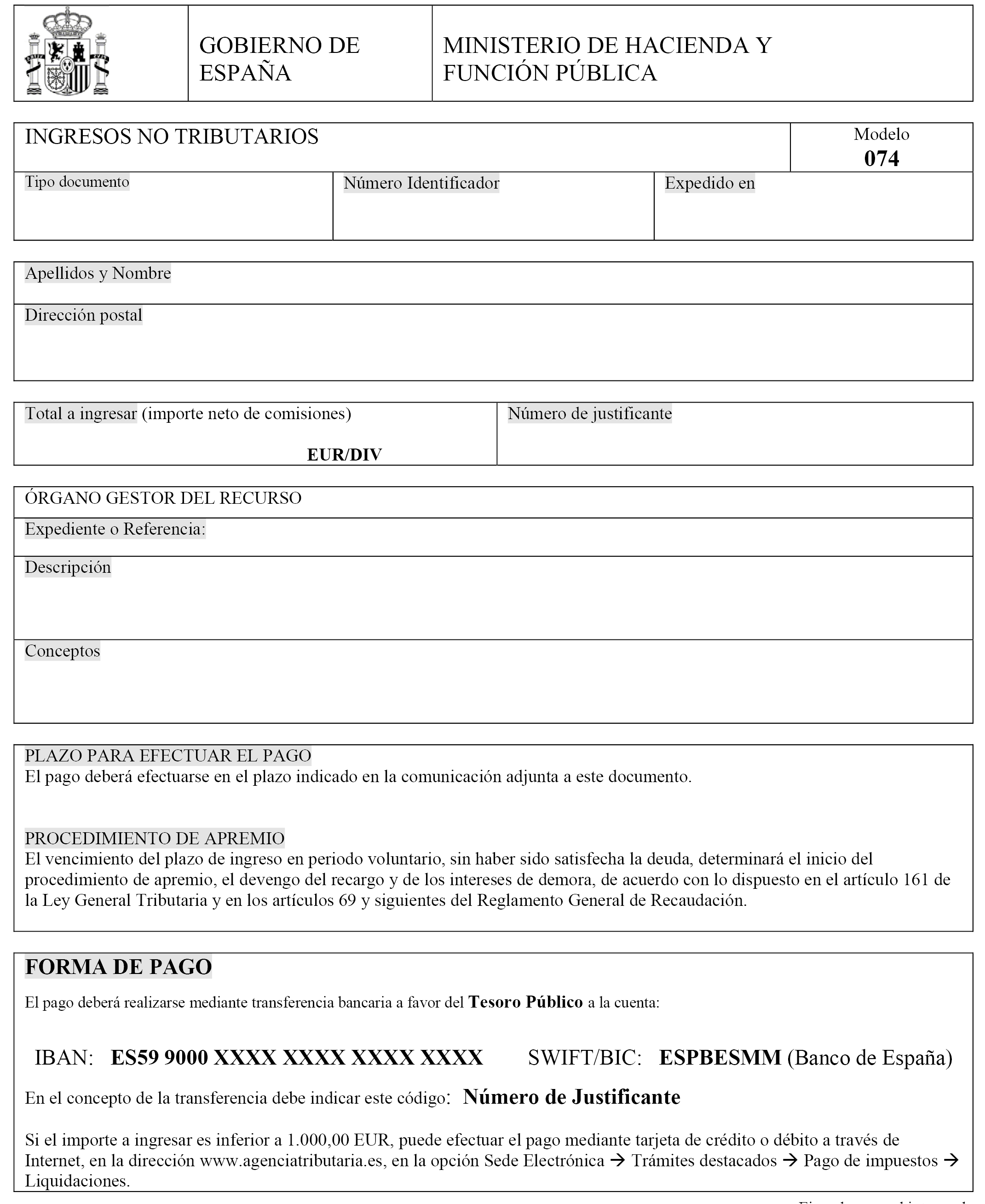

2. Corresponde al órgano gestor notificar al deudor la resolución en la que se liquide el derecho y requerirle la realización del pago en el plazo de ingreso correspondiente en periodo voluntario, a cuyo efecto adjuntará el documento de ingreso 074 a que se refiere el apartado quinto.

3. En el caso de ingresos que no sean resultado de liquidaciones practicadas por la Administración, los documentos de ingreso 074 serán entregados o enviados a los interesados de acuerdo con lo que establezca la regulación propia del correspondiente recurso.

1. Las Delegaciones de Economía y Hacienda podrán ostentar la condición de órgano gestor de los recursos en aquellos casos en que así lo establezca la normativa. En este caso ejercerán las competencias que corresponde a los órganos gestores, de acuerdo con lo previsto en el apartado anterior.

2. Corresponde a las Delegaciones de Economía y Hacienda expedir y entregar el documento de ingreso 074, a que se refiere el apartado quinto, cuando les corresponda realizar la liquidación y cuando se trate de recaudar cuotas derivadas de intereses en los casos de levantamiento de suspensiones de ejecución.

3. Igualmente, las Delegaciones de Economía y Hacienda expedirán los documentos de ingreso 074 en los siguientes supuestos:

a) Cuando el órgano gestor del recurso carezca de acceso a la base de datos a que se refiere el apartado sexto y se trate de realizar un ingreso de carácter excepcional, lo que deberá motivarse suficientemente por el órgano gestor en el oficio de remisión de la liquidación a la Delegación de Economía y Hacienda competente para recaudar. Se entenderá que se da este supuesto en aquellos casos en que el recurso generado no derive de la actividad habitual del órgano gestor.

b) Cuando exista una imposibilidad transitoria de acceso a la base de datos a que se refiere el apartado sexto por parte del órgano gestor del recurso para expedir los documentos de ingreso y esta actuación no pueda demorarse, lo que deberá motivarse suficientemente por el órgano gestor en el oficio de remisión de la liquidación a la Delegación de Economía y Hacienda competente para recaudar.

c) Cuando le sea solicitado a cualquier Delegación de Economía y Hacienda por el deudor o autorizado. La representación quedará acreditada mediante la aportación de copia de la resolución de liquidación del derecho a favor de la Administración General del Estado o del documento de identidad del deudor. En este caso, expedirá copia del documento 074 correspondiente a la deuda a pagar que anteriormente haya expedido el órgano gestor del recurso.

d) En los reintegros de préstamos a que se refiere la regla 94 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996.

e) Cuando se trate de la realización de un ingreso a favor del Tesoro Público en concepto de donación o en otros casos en que no se encuentre definida la competencia para la gestión del correspondiente recurso.

1. Corresponde a las Delegaciones de Economía y Hacienda la competencia para la recaudación en periodo voluntario de los recursos no tributarios ni aduaneros.

2. Será competente para la recaudación de los recursos la Delegación de Economía y Hacienda en cuyo ámbito territorial de competencia se encuentre radicado el domicilio del órgano gestor del recurso o, en el caso de que éste cuente con varios centros, el de aquél al que corresponda la gestión.

Se aprueba el modelo de documento de ingreso 074 que figura en el Anexo I a esta resolución para los ingresos a los que resulta de aplicación esta resolución. El documento constará de dos ejemplares: ejemplar para el interesado y ejemplar para la Administración.

1. La expedición de los documentos de ingreso 074, a que se refiere el apartado quinto, se efectuará, en todo caso, haciendo uso de la base de datos y de los medios informáticos y telemáticos establecidos por la Intervención General de la Administración del Estado.

Se habilita la expedición de modelos de ingreso 074 a todos los usuarios de los órganos gestores que actualmente tienen autorizado el acceso a la base de datos referida en el párrafo anterior.

2. Cuando se opte por expedir los documentos de ingreso 074 a través de las propias aplicaciones de gestión de recursos de los órganos gestores, dichas aplicaciones deberán conectarse al correspondiente servicio web de la Intervención General de la Administración del Estado, con la finalidad de obtener los datos necesarios para poder emitir dichos documentos de ingreso. A efectos de la conexión con dicho servicio web, se deberán seguir las especificaciones publicadas en el portal de la Intervención General de la Administración del Estado en Internet (http://www.igae.pap.minhafp.gob.es), dentro del canal «oficina virtual», en la documentación asociada a la aplicación «SIC3 ingresos no tributarios AGE».

1. Los documentos de ingreso 074, a que se refiere el apartado quinto, que se expidan serán enviados a los interesados junto con las correspondientes liquidaciones de los derechos en las que deberán indicarse los plazos de ingreso en período voluntario de acuerdo con la norma reguladora del correspondiente recurso. Dichos documentos de ingreso quedarán asignados a la Delegación de Economía y Hacienda en la provincia donde radique el domicilio del órgano gestor.

2. Los órganos gestores deberán comunicar a las Delegaciones de Economía y Hacienda las liquidaciones de derechos notificadas a los interesados, para que dichas Delegaciones puedan proceder a efectuar la gestión de cobro de dichos derechos. Dicha comunicación se efectuará a través de la base de datos prevista en el apartado sexto. Para ello, los órganos gestores deberán capturar en la misma la fecha de notificación de la respectiva liquidación y la fecha de vencimiento del plazo de ingreso en período voluntario.

3. En el caso de ingresos que no sean resultado de liquidaciones practicadas por la Administración, los documentos de ingreso 074 serán entregados o enviados a los interesados de acuerdo con lo que establezca la regulación propia del correspondiente recurso.

1. Los ingresos se realizarán mediante tarjeta de crédito o débito por vía telemática a través de la sede electrónica de la Agencia Estatal de Administración Tributaria, en los términos y condiciones establecidos en dicha sede, o mediante transferencia bancaria a la cuenta del Tesoro Público que figurará indicada en el documento de ingreso modelo 074 a que se refiere el apartado quinto.

No obstante, si el volumen de los ingresos así lo aconseja, la Secretaría General del Tesoro y Política Financiera podrá autorizar la apertura de una cuenta por la Delegación de Economía y Hacienda correspondiente.

2. Las instrucciones para la realización del pago por tarjeta o por transferencia constarán en el documento de ingreso modelo 074. En el caso del pago por transferencia, el obligado al pago habrá de consignar obligatoriamente el número de justificante del 074 en el campo «concepto» de la transferencia.

3. El importe a consignar en el modelo podrá denominarse en euros o en cualquier divisa aceptada por el Banco de España y que figure en el Anexo II a esta resolución.

4. Los importes ingresados por los obligados al pago a través de tarjetas de crédito o débito o de transferencia bancaria no podrán ser minorados como consecuencia de descuentos en la utilización de tales medios de pago o por cualquier otro motivo.

5. El pago se entenderá realizado en el momento en que se produzca el abono del importe de la deuda en la correspondiente cuenta del Tesoro Público.

6. Una vez contabilizado el ingreso por la Oficina de Contabilidad de la Intervención Delegada en la Secretaría General del Tesoro y Política Financiera o, en su caso, de la Delegación de Economía y Hacienda, estas certificarán, a solicitud del interesado, la realización del ingreso correspondiente.

La Oficina de Contabilidad de la Intervención Delegada en la Secretaría General del Tesoro y Política Financiera o, en su caso, la Oficina de Contabilidad de la Intervención de la Delegación de Economía y Hacienda competente, contabilizará los ingresos recibidos cuando se transfirieran a la cuenta operativa del Tesoro Público en el Banco de España.

Una vez contabilizados los ingresos, los órganos gestores podrán consultar el detalle de los mismos a través de la base de datos.

También se canalizarán a través del procedimiento de recaudación regulado en esta resolución aquellos recursos no tributarios ni aduaneros que, sin estar dentro del ámbito de aplicación previsto en el apartado primero, sean de titularidad de la Administración General del Estado, cuando el deudor resida en el extranjero, sin perjuicio de las especialidades que le sean aplicables derivadas de su régimen jurídico.

La modalidad de ingreso mediante tarjeta de crédito o débito por vía telemática al que se refiere el apartado octavo podrá utilizarse cuando se hayan realizado las adaptaciones informáticas necesarias en la sede electrónica de la Agencia Estatal de Administración Tributaria.

Esta resolución surtirá efectos al día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 26 de diciembre de 2017.–La Secretaria General del Tesoro y Política Financiera, Emma Navarro Aguilera.–La Interventora General de la Administración del Estado, María Luisa Lamela Díaz.

Se detalla el conjunto de monedas válidas que se utilizará en los diferentes tipos de operación. Se muestra el código de moneda (según norma ISO 4217), el nombre y los decimales admitidos.

|

Código |

Nombre moneda |

N.º decimales |

|---|---|---|

|

AUD |

Dólar australiano |

Dos. |

|

CAD |

Dólar canadiense |

Dos. |

|

DKK |

Corona danesa |

Dos. |

|

JPY |

Yen japonés |

No admite. |

|

MAD |

Dírham marroquí |

Dos. |

|

NOK |

Corona noruega |

Dos. |

|

SEK |

Corona sueca |

Dos. |

|

CHF |

Franco suizo |

Dos. |

|

GBP |

Libra esterlina |

Dos. |

|

USD |

Dólar USA |

Dos. |

|

EUR |

Euro |

Dos. |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid