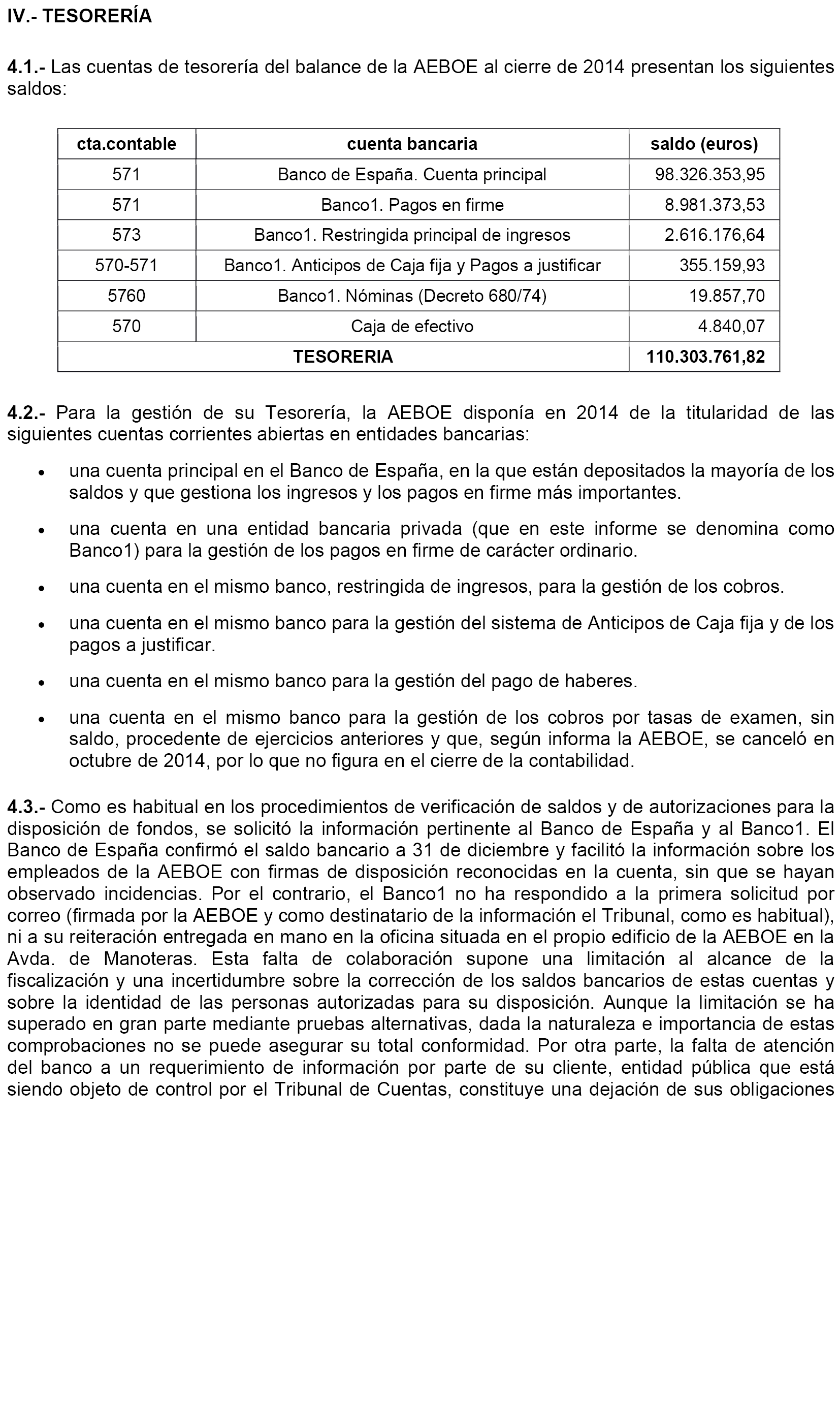

Agencia Estatal Boletín Oficial del Estado

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 10 de octubre de 2017, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la Agencia Estatal Boletín Oficial del Estado, ejercicio 2014, acuerda:

Instar a la Agencia Estatal Boletín Oficial del Estado a:

– La inclusión de un objetivo específico en la planificación estratégica de la misma relativo a los recursos excedentes en la actividad industrial de imprenta.

– La revisión del sistema de acreditación de los complementos e incentivos de productividad.

– Establecer los procedimientos internos necesarios para garantizar que si se asumen encomiendas de gestión estas se realicen con medios propios y caso de que esto no fuese posible, se ajusten los precios, de manera que no se produzca un sobrecoste a la Administración y un beneficio injustificado por parte de la Agencia.

– Establecer los procedimientos internos necesarios para garantizar que los responsables del seguimiento de los contratos, centralicen las adquisiciones de papel, tramitando adecuadamente los expedientes de acuerdo a la Ley de Contratos, y evitando el fraccionamiento.

– En atención a las recomendaciones recogidas a lo largo del Informe de fiscalización relativas a la fijación de los objetivos, incorporar a los mismos variables que respondan a principios de eficiencia y/o economía.

– Instar el establecimiento de algún procedimiento que permita que la explicación recogida en las alegaciones de la Agencia Estatal del BOE relativas a la subcontratación, permita a efectos de la fiscalización del Tribunal, una mayor claridad que evite recomendaciones e incidencias futuras por parte del mismo.

Instar al Tribunal de Cuentas a:

– Comunicar a otros Organismos el informe de fiscalización, siempre y cuando resulten afectados por el mismo, como en el supuesto de la rebaja o incremento de tasas en las que sin perjuicio de la propuesta por el órgano fiscalizado, la resolución final corresponde a un órgano tercero como en el caso de este expediente (Ministerio de Hacienda y Función Pública).

– La elaboración de un informe anual en el que se recojan las incidencias detectadas en las comprobaciones y que teniendo efectos transversales por su repetición se considere necesario su comunicación. No nos referimos a la memoria del Tribunal en la que de manera resumida se indican los expedientes fiscalizados y una reseña de los mismos, sino un documento de aquellas incidencias o anomalías que se observan se reiteran en las distintas fiscalizaciones (falta de comunicación adecuada con los Tribunales, discrepancias de los contenidos en los contratos administrativos, cuantificación de las tasas, etc...) como concepto general y sin entrar en los detalles de los expedientes de los que proceden. Entendemos que esa visión general que realiza el Tribunal del conjunto de las administraciones y demás entes, podría dar un informe general con las cuestiones a mejorar en su globalidad.

Palacio del Congreso de los Diputados, 10 de octubre de 2017.–El Presidente de la Comisión, Eloy Suárez Lamata.–El Secretario Primero de la Comisión, Vicente Ten Oliver.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid