Agencia Estatal Boletín Oficial del Estado

El Reglamento (CE) n.º 436/2009, de la Comisión, de 26 de mayo de 2009, por el que se establecen disposiciones del Reglamento (CE) n.º 479/2008, del Consejo, en lo que respecta al registro vitícola, a las declaraciones obligatorias y a la recopilación de información para el seguimiento del mercado, a los documentos que acompañan al transporte de productos y a los registros que se han de llevar en el sector vitivinícola, establece la obligatoriedad de realizar, por parte de viticultores y operadores del sector, una serie de declaraciones.

Dicho Reglamento ha sido objeto de desarrollo reglamentario mediante el Real Decreto 1303/2009, de 30 de julio, sobre declaraciones obligatorias en el sector vitivinícola, el cual reproduce el régimen de declaraciones obligatorias anuales a realizar por viticultores y operadores del sector, que fue modificado en cuanto a los plazos para formular las declaraciones obligatorias, por el Real Decreto 461/2011, de 1 de abril. Por lo expuesto, en principio no sería preciso modificar dicho Real Decreto 1303/2009, de 30 de julio, según el Derecho de la Unión Europea.

Sin embargo, estimándose necesario que la información a declarar se amplíe por razones que obedecen a cambios habidos en la legislación española aplicable al sector que más abajo se señalan, se ha decidido que el contenido adicional (o nuevas obligaciones de declarar) que derivan de decisiones de derecho interno se integren en el sistema del citado real decreto para que no haya dos textos distintos, con declaraciones diferentes, sino que las que se hagan sirvan tanto a efectos del derecho de la Unión como a efectos de la legislación española consolidándose en un sólo texto, el presente real decreto, la regulación hasta ahora contenida en el Real Decreto 1303/2009, que se procede a derogar, y la nueva procedente de las innovaciones que ahora se introducen.

Estas innovaciones obedecen a que la Ley 12/2013, de 2 de agosto, de medidas para mejorar el funcionamiento de la cadena alimentaria, que en su disposición adicional primera (conforme a la redacción que a su apartado 5 ha dado recientemente la disposición final primera de la Ley 6/2015, de 12 de mayo, de Denominaciones de Origen e Indicaciones Geográficas Protegidas de ámbito supraautonómico) permite atribuir a la Agencia de Información y Control Alimentarios el control de los sectores que se determinen reglamentariamente por lo que mediante el presente real decreto se procede a extender su ámbito de actuación al sector vitivinícola, pasando la misma a ejercer funciones relativas a la gestión y mantenimiento de los sistemas de información, seguimiento y análisis, así como el inicio y la instrucción de los expedientes sancionadores por incumplimientos en el pago de las aportaciones obligatorias a las organizaciones interprofesionales reconocidas por el citado Ministerio.

Ello permitirá el adecuado seguimiento de la evolución del mercado y, a su vez, que tanto los operadores del sector como las administraciones adopten sus decisiones con mayor conocimiento.

Es necesario por tanto dotar al sector de instrumentos que otorguen una mayor y mejor calidad de la información para conseguir una mayor transparencia de mercado.

Mediante este real decreto se refuerza el sistema de declaraciones obligatorias, en cuanto se amplía la información que estas deberán contener y la periodicidad de su remisión, que pasa de ser anual a ser mensual y que afecta en concreto a las declaraciones de existencias y producciones. Con ello se crea un sistema unificado de información en el sector vitivinícola, que incluirá un registro de operadores así como toda esa información mínima que deben contener las declaraciones obligatorias en el sector vitivinícola.

Este sistema de declaraciones mensuales por parte de los operadores permitirá realizar un seguimiento y análisis más pormenorizado de la realidad, de gran ayuda para el sector, mediante la implantación de un sistema adicional de información sectorial, lo cual no obsta para seguir buscando sinergias con otras obligaciones administrativas para racionalizar y simplificar la información solicitada de forma que suponga el menor coste para el operador.

Dadas las modificaciones sustanciales que se incorporan procede la adopción de un nuevo real decreto que unifique toda la normativa en la materia y dé respuesta a las necesidades mencionadas del sector vitivinícola, así como a las obligaciones de comunicación previstas en la normativa comunitaria. En consecuencia, mediante este real decreto se deroga el Real Decreto 1303/2009, de 30 de julio.

El sistema unificado de información en el sector vitivinícola, quedará adscrito al Ministerio de Agricultura, Alimentación y Medio Ambiente, que será el responsable de su funcionamiento coordinado. Éste, en colaboración con las comunidades autónomas, establecerá los protocolos técnicos necesarios para el correcto funcionamiento del sistema.

Los operadores serán los responsables del mantenimiento debidamente actualizado de los datos en él contenidos, y de su veracidad y exactitud.

Las autoridades competentes podrán establecer sus sistemas informáticos de tal modo que los operadores puedan realizar sus declaraciones conforme a lo establecido en este real decreto.

El sistema unificado de información en el sector vitivinícola será accesible a todos los órganos competentes del Ministerio de Agricultura, Alimentación y Medio Ambiente, a las comunidades autónomas para las instalaciones establecidas en su ámbito territorial y a los declarantes para sus propios datos. Asimismo, el Ministerio pondrá a disposición del conjunto del sector vitivinícola la información extraída de este sistema de forma agregada y proporcionará a las organizaciones interprofesionales la información necesaria en el caso de que deseen aplicar la extensión de norma. Todo ello sin perjuicio de la normativa vigente en materia de protección de datos de carácter personal.

El Ministerio de Agricultura, Alimentación y Medio Ambiente utilizará la información contenida en el sistema para el envío a la Comisión Europea de toda la información que exija la normativa comunitaria en materia declaraciones obligatorias de acuerdo al Reglamento (CE) n.º 436/2009 de la Comisión, de 26 de mayo de 2009.

La Ley 12/2013, de 2 de agosto, de medidas para mejorar el funcionamiento de la cadena alimentaria, prevé en su disposición adicional primera, que la Agencia de Información y Control Alimentarios podrá desarrollar, para determinados sectores que el Ministerio de Agricultura, Alimentación y Medio Ambiente considere oportunos, funciones relativas a la gestión y mantenimiento de los sistemas de información, seguimiento y análisis, así como el inicio y la instrucción de los expedientes sancionadores por incumplimientos en el pago de las aportaciones obligatorias a las organizaciones interprofesionales reconocidas por el citado Ministerio.

Las infracciones contra lo dispuesto en este real decreto se sancionarán conforme a lo previsto en la Ley 24/2003, de 10 de julio, de la Viña y del Vino, y por lo dispuesto en la normativa comunitaria en materia de incumplimiento de las declaraciones obligatorias.

La regulación básica contenida en esta disposición se efectúa mediante real decreto, al amparo de la habilitación de la disposición final primera de la Ley 24/2003, de 10 de julio, de la Viña y del Vino, y del apartado 5 de la disposición adicional primera de la Ley 12/2013, de 2 de agosto, de medidas para mejorar el funcionamiento de la cadena alimentaria dado que se trata de una materia de carácter marcadamente técnico, íntimamente ligada al desarrollo de la normativa comunitaria.

Durante la tramitación de esta disposición han sido consultadas las comunidades autónomas, así como las entidades representativas de los sectores afectados.

En su virtud, a propuesta de la Ministra de Agricultura, Alimentación y Medio ambiente, con la aprobación previa del Ministro de Hacienda y Administraciones Públicas, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros, en su reunión del día 31 de julio de 2015,

DISPONGO:

Este real decreto tiene por objeto establecer la normativa básica en materia de declaraciones obligatorias del sector vitivinícola, necesaria para dotar de una mayor transparencia al sector vitivinícola y para disponer de mejores informaciones de su mercado, así como para el desarrollo del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea la organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) n.º 922/72, (CEE) n.º 234/79, (CE) n.º 1037/2001 y (CE) n.º 1234/2007, y del Reglamento (CE) n.º 436/2009 de la Comisión, de 26 de mayo de 2009, por el que se establecen disposiciones de aplicación del Reglamento (CE) n.º 479/2008, del Consejo, en lo que respecta al registro vitivinícola, a las declaraciones obligatorias y a la recopilación de información para el seguimiento del mercado, a los documentos que acompañan al transporte de productos y a los registros que se han de llevar en el sector vitivinícola.

A efectos de la aplicación del presente real decreto se entenderá como:

a) «Cosechero». Es la persona física o jurídica, o agrupación de personas físicas o jurídicas con independencia de la forma jurídica de la agrupación o de sus miembros, que obtiene el producto anual de la parcela de viñedo, bien por ser el propietario de la misma o por tener atribuido un derecho sobre la misma.

b) «Productor». Cualquier persona física o jurídica, o agrupación de tales personas que hayan producido mosto o vino a partir de uva fresca, de mosto de uva, de mosto de uva parcialmente fermentado o de vino nuevo en proceso de fermentación, obtenidos por ellos mismos o comprados.

c) «Almacenista». Las personas no productoras de vino o mosto, propietarias de vino o mosto, siempre que no se trate de consumidores privados o minoristas. A estos efectos, se considerarán minoristas las personas físicas o jurídicas, o sus agrupaciones, que ejerzan profesionalmente una actividad económica lucrativa que implique la venta de vino en pequeñas cantidades directamente al consumidor final, excluidos los que utilicen bodegas equipadas para el almacenamiento y el envasado de los vinos en grandes cantidades.

1. Todos los cosecheros deberán presentar anualmente una declaración de cosecha que deberá cumplimentarse en los formularios o soportes que dispongan al efecto las respectivas comunidades autónomas, los cuales contendrán, al menos, los datos que figuran en el anexo I, partes a y b. Quedan exentos en la presentación de la declaración de cosecha aquellos cosecheros que cumplan alguna de las siguientes condiciones:

a) Su producción total de uva se destine al consumo en estado natural, a la pasificación o a la transformación directa en zumo de uva.

b) La explotación tenga menos de 0,1 hectáreas de viña en producción siempre que no comercialicen parte alguna de su cosecha o que entregue la totalidad de su cosecha a una bodega cooperativa o a una agrupación de la que sean socios o miembros.

2. La declaración de cosecha se presentará hasta el 10 de diciembre de cada año, ante el órgano competente de la comunidad autónoma donde radiquen las parcelas de viñedo, o en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Asimismo, se admitirá la presentación electrónica conforme a lo previsto en la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos.

3. Aquellas comunidades autónomas que dispongan de medios informáticos que permitan vincular a los cosecheros que deben presentar anualmente la declaración con la producción declarada y con las parcelas de viñedo de las que provienen esas producciones, podrán excluir a sus cosecheros de la presentación de la parte b del anexo I.

1. Se crea el sistema de información de mercados del sector vitivinícola (INFOVI), que contendrá:

a) El Registro General de Operadores del Sector Vitivinícola (REOVI).

b) La información de mercados resultante de las declaraciones obligatorias a las que se refiere en el artículo 5.

El sistema de información de mercados en el sector vitivinícola, quedará adscrito al Ministerio de Agricultura, Alimentación y Medio Ambiente, que será el responsable de su funcionamiento coordinado con las comunidades autónomas, en la forma prevista en el presente real decreto.

El Ministerio de Agricultura, Alimentación y Medio Ambiente, en colaboración con las comunidades autónomas, establecerá los protocolos técnicos necesarios para el correcto funcionamiento de las aplicaciones informáticas.

2. En el REOVI, se inscribirán los productores y almacenistas.

Las comunidades autónomas pondrán a disposición de la Agencia de Información y Control Alimentarios, antes del 15 de agosto de 2015, la información mínima contenida en los cuadros A y B en el caso de productores, y del cuadro A en el caso de almacenistas, del anexo II.

En el caso de comienzo de actividad en una instalación, el productor o el almacenista deberá solicitar la inscripción de la misma en el REOVI a la comunidad autónoma donde radique la instalación en el mes siguiente de producirse, aportando al menos los datos recogidos en el cuadro A del anexo II.

Si el productor o el almacenista detecta errores o existen modificaciones en la información contenida en el REOVI, deberá comunicarlo a la comunidad autónoma donde radique la instalación.

Cuando un operador abandone su actividad en una instalación, deberá comunicarlo, en el mes siguiente de producirse, a la comunidad autónoma donde radique la instalación.

Las comunidades autónomas comunicarán a la Agencia de Información y Control Alimentarios todas las altas de operadores, con la información contenida en el cuadro A del anexo II, así como las bajas y modificaciones y errores constatados. Estas comunicaciones deberán producirse al mes siguiente del que la comunidad autónoma tenga conocimiento del hecho.

1. Todos los productores y almacenistas deberán presentar mensualmente una declaración detallada por instalación de existencias, de producción, de entradas y salidas y de envasado del vino y mosto, directamente, antes del día veinte del mes siguiente al que se refieran los datos, mediante los procedimientos informáticos establecidos al efecto, y contendrán al menos, los datos que figuran en el anexo III del presente real decreto.

2. No están obligados a la presentación de todas las declaraciones mensuales los siguientes productores:

a) Los productores que son cosecheros exentos de la presentación de la declaración de cosecha, por cumplir las condiciones establecidas en los supuestos a) o b), del apartado 1 del artículo 3 del presente real decreto.

b) Los productores que obtengan en sus instalaciones, mediante vinificación de productos comprados, una cantidad de vino inferior a 10 hectolitros (1.000 litros), no destinada a la comercialización.

c) Los socios o miembros de una bodega cooperativa sujeta a la obligación de presentar una declaración, que entreguen toda su producción a dicha bodega cooperativa, aunque se reserven una pequeña parte para obtener mediante vinificación una cantidad de vino inferior a 10 hectolitros (1.000 litros) destinada a su consumo particular.

3. Aquellos productores cuya producción de vino y mosto sea menor de 1.000 hl, elaborarán únicamente las declaraciones de los meses de diciembre, marzo y agosto conforme al anexo III.

A estos efectos, la producción de vino y mosto se calculará como la media de la producción declarada para el conjunto de sus instalaciones en las cuatro campañas anteriores a la campaña objeto de declaración, conforme a lo establecido en la normativa en vigor en el momento de la declaración, y al cuadro 1, letra H, y cuadro 2, letra g, del Anexo III. En caso de que un productor no haya producido en alguna o algunas de las cuatro campañas anteriores, se tomaran las campañas en las que ha producido realmente.

4. Las declaraciones se realizarán por medios electrónicos todos los meses, incluidos aquéllos en que los datos sean todos cero.

5. A los datos existentes en el Sistema de Información de Mercados del Sector vitivinícola, sólo podrán tener acceso el Ministerio de Agricultura, Alimentación y Medio Ambiente, las comunidades autónomas para las instalaciones establecidas en su ámbito territorial y los declarantes para sus propios datos.

6. Además, los datos podrán ser utilizados para recabar la información necesaria para la elaboración, seguimiento y control de extensiones de norma en el sector del vino realizadas según lo dispuesto en la Ley 38/1994, de 30 de diciembre, reguladora de las organizaciones interprofesionales agroalimentarias y en su normativa de desarrollo.

7. El Ministerio de Agricultura, Alimentación y Medio Ambiente pondrá a disposición del conjunto del sector vitivinícola la información extraída de este sistema de forma agregada.

8. Toda la información a que se tenga acceso será confidencial, y se aplicará para el tratamiento de los datos personales la Ley Orgánica 15/1999 de 13 de diciembre de protección de datos de carácter personal.

1. El Ministerio de Agricultura, Alimentación y Medio Ambiente utilizará la información recogida en las declaraciones mensuales para dar cumplimiento a las obligaciones establecidas en la normativa comunitaria en cuanto a las declaraciones de producción y de existencias establecidas en los artículos 9 y 11 del Reglamento (CE) n.º 436/2009, de la Comisión, de 26 de mayo de 2009.

2. Los productores obligados a realizar las declaraciones mensuales a que se refiere el artículo 5.1, deberán además cumplimentar en los soportes que dispongan al efecto las comunidades autónomas, la información del Anexo IVa y IVb relativa a los datos de los proveedores y los justificantes de compra venta de productos.

La información de estos anexos deberá presentarse entre el 30 de noviembre y el 10 de diciembre de cada año ante el órgano competente de la comunidad autónoma donde radique la instalación, o en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Asimismo, se admitirá la presentación electrónica conforme a lo previsto en la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos.

1. Para la aplicación de los artículos 4 y 5 de este real decreto, la Agencia de Información y Control Alimentarios, llevará a cabo las funciones recogidas en las letras a) y d) del apartado 6 de la disposición adicional primera de la Ley 12/2013, de 2 de agosto, de medidas para mejorar el funcionamiento de la cadena alimentaria.

2. Los órganos competentes de las comunidades autónomas realizarán los controles oficiales para comprobar el cumplimiento de las obligaciones establecidas en el presente real decreto y asegurar la exactitud de las declaraciones de las instalaciones que se encuentren ubicadas en su territorio.

3. El Ministerio de Agricultura, Alimentación y Medio Ambiente coordinará con las comunidades autónomas, a través de la Agencia de Información y Control Alimentarios, la elaboración de un plan de control, en lo relativo a los controles indicados en el punto 2.

4. Los órganos competentes de las comunidades autónomas remitirán la información sobre el estado de los controles oficiales realizados al Ministerio de Agricultura, Alimentación y Medio Ambiente, por el sistema establecido al efecto.

1. Los obligados a presentar las declaraciones recogidas en el presente real decreto que no lo hagan en los plazos establecidos, o la falta de alguna de las declaraciones obligatorias así como los errores, inexactitudes u omisiones en ellas que afecten a las características de los productos o mercancías consignados, serán sancionados según la Ley 24/2003, de 10 de julio, de la Viña y del Vino.

2. Además de lo dispuesto en el apartado 1 también serán de aplicación, cuando proceda, las penalizaciones establecidas en el artículo 18 del Reglamento (CE) n.º 436/2009 de la Comisión, de 26 de mayo de 2009.

Las medidas incluidas en este real decreto serán atendidas con las dotaciones presupuestarias existentes, y no podrán suponer incremento de dotaciones ni de retribuciones ni de otros gastos de personal.

A los efectos previstos en este real decreto, para la conversión de las cantidades de uva en vino, se utilizará el factor de 0’74 hectolitros de vino por cada 100 kilogramos de uva, salvo que se justifique debidamente un factor de conversión diferente.

No obstante lo previsto en la disposición derogatoria única, los artículos 3 y 5 del Real Decreto 1303/2009, de 31 de julio, seguirán siendo de aplicación hasta el final de la campaña 2015/2016.

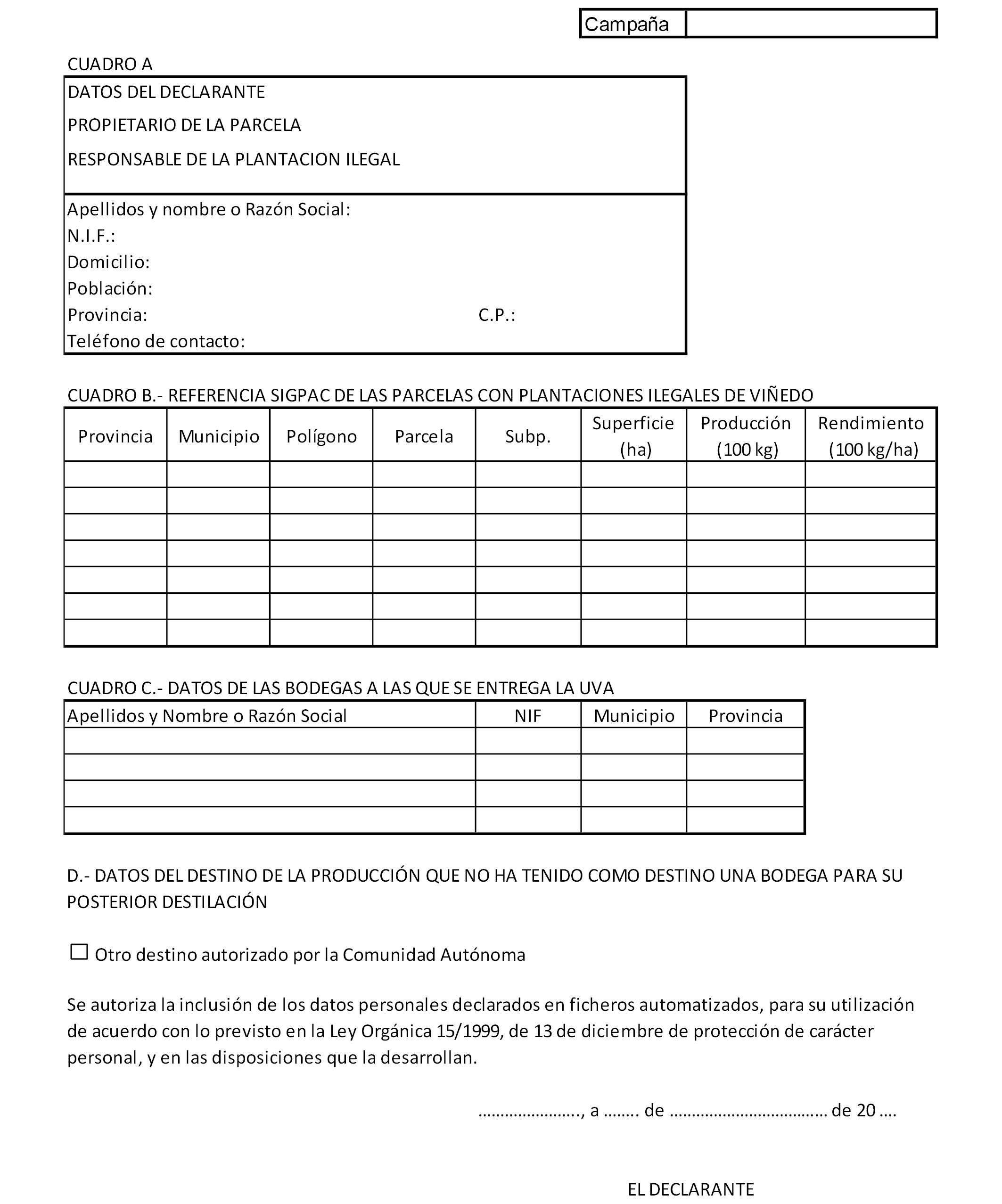

1. En el caso de las plantaciones ilegales anteriores al 1 de enero de 2016, sin perjuicio de lo dispuesto en los artículos 85 bis y 85 ter del Reglamento (CE) n.º 1234/2007, del Consejo, de 22 de octubre de 2007, por el que se crea una organización común de mercados agrícolas y se establecen disposiciones específicas para determinados productos agrícolas (Reglamento único de las OCM), el responsable de una plantación ilegal de viñedo o en su defecto el propietario de la parcela de viñedo, deberá presentar anualmente una declaración de destino de las producciones de plantaciones ilegales de viñedo para las producciones que no se pueden comercializar en virtud del artículo 15 del Real Decreto 1244/2008, de 18 de julio, por el que se regula el potencial de producción vitícola, en los formularios o soportes que dispongan al efecto las respectivas comunidades autónomas, que contendrán, al menos, los datos que figuran en el anexo V.

2. La declaración de destino de las producciones de plantaciones ilegales se presentará hasta el 10 de diciembre de cada año ante el órgano competente de la comunidad autónoma donde radiquen las plantaciones ilegales de viñedo, o en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

Queda derogado el Real Decreto 1303/2009, de 31 de julio de 2009 sobre declaraciones obligatorias en el sector vitivinícola.

1. Este real decreto se dicta al amparo de lo dispuesto en el artículo 149.1.13.ª de la Constitución que atribuye al Estado la competencia exclusiva en materia de bases y coordinación de la planificación general de la actividad económica.

2. No tendrán carácter básico los artículos 3.1 y 3, 4.2, 5.1 y 3, y 6.2, ni los anexos a los que los mismos remiten, en lo relativo a los modelos que establecen, pudiendo las comunidades autónomas establecer los suyos propios, si bien en este último caso, en dichos modelos se incluirán, como mínimo, al ser básicos, los datos que figuran en los anexos del presente real decreto, y las aplicaciones informáticas de dichos modelos deberán posibilitar que la parte referida a los datos mínimos de los anexos del presente real decreto sea accesible y reusable mediante sistemas entendibles por máquinas conforme a los protocolos y estándares de interoperabilidad que apruebe el Sistema de Información de Mercados del Sector Vitivinícola (INFOVI), corriendo los costes de la interoperabilidad a cargo de las comunidades autónomas de que se trate.

Se faculta al titular del Ministerio de Agricultura, Alimentación y Medio Ambiente para modificar los anexos, las fechas y plazos contenidos en la presente disposición, en particular cuando sea necesario para adaptarse a las modificaciones derivadas de la normativa de la Unión Europea.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Palma de Mallorca, el 31 de julio de 2015.

FELIPE R.

La Ministra de Agricultura, Alimentación y Medio Ambiente

ISABEL GARCÍA TEJERINA

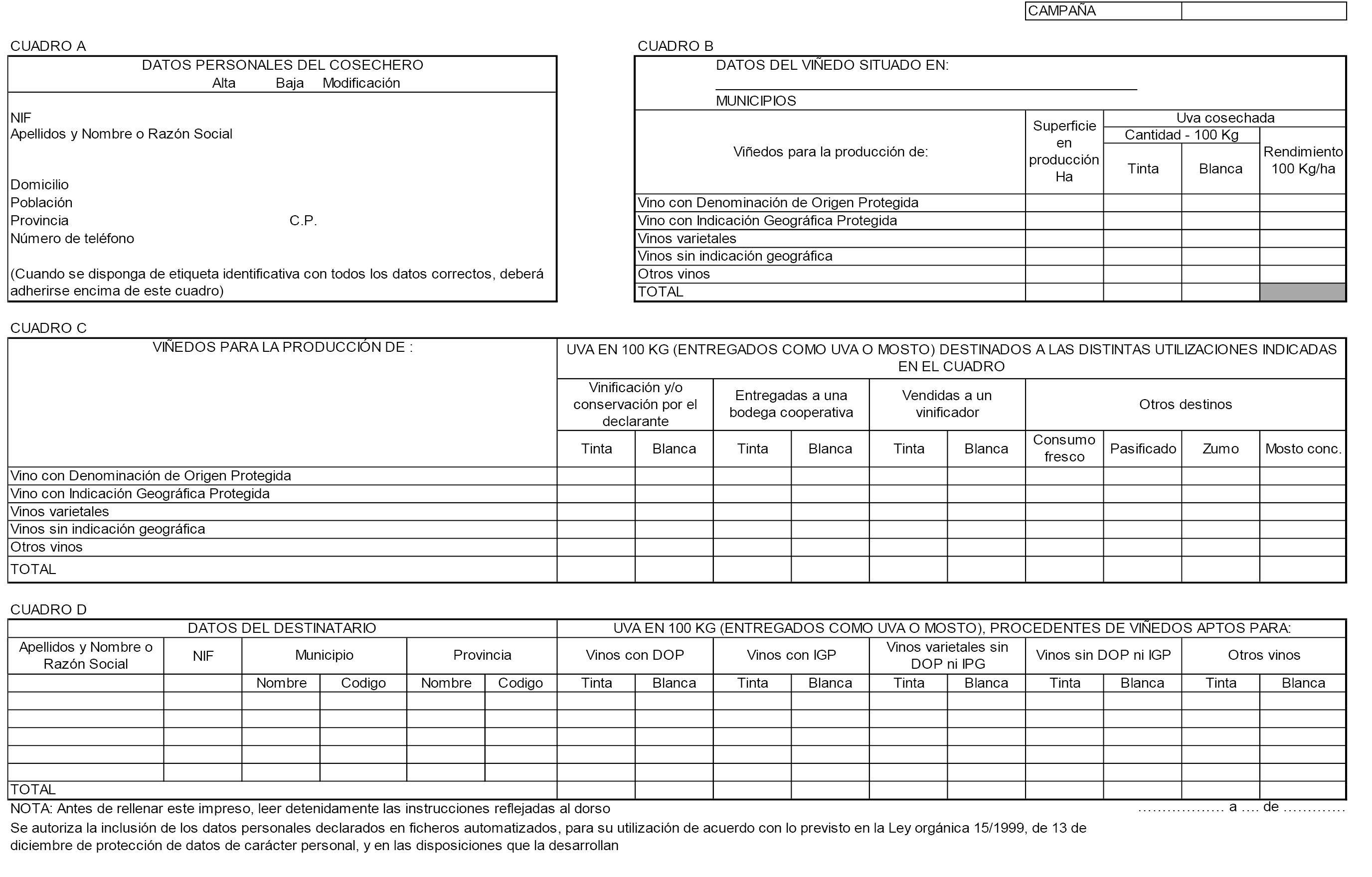

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

PERSONAS OBLIGADAS A PRESENTAR LA DECLARACIÓN

Todos los cosecheros definidos en el artículo 2 apartado a).

PERSONAS EXENTAS DE PRESENTAR LA DECLARACIÓN.

Los cosecheros que cumplan las condiciones del artículo 3 apartado 1 a) y b).

NÚMERO DE DECLARACIONES A PRESENTAR POR CADA PERSONA OBLIGADA.

El cosechero cumplimentará una declaración por cada unidad territorial establecida por la Comunidad Autónoma en la que posea superficies de viñedo en producción, utilizando un único ejemplar del presente anexo I a, referido al viñedo situado en dicha unidad territorial.

PLAZO DE PRESENTACIÓN.

Hasta el 10 de diciembre.

LUGAR DE PRESENTACIÓN.

Ante el órgano competente de la comunidad autónoma donde radiquen las parcelas de viñedo, o en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

CUMPLIMENTACIÓN DE LOS DATOS SOLICITADOS EN EL IMPRESO.

UNIDADES.–Los datos se indicarán de acuerdo con los siguientes criterios: superficie en hectáreas (ha) (10.000 metros cuadrados), con dos decimales; masa en 100 kilos, con dos decimales; rendimiento en 100 kilos por hectárea (100 kg/ha), con un decimal. En todos los casos la supresión de decimales se efectuará sin redondeo.

CUADRO A.–Se señalará con X el recuadro que corresponda a cada caso: alta, cuando sea la primera vez que se presenta la declaración; baja, para la comunicación del cese en la actividad del cosechero; modificación, si ha cambiado su razón social, domicilio, etc.

CUADRO B.–Se consignarán los totales correspondientes a la unidad territorial establecida por la Comunidad Autónoma, relativos a cada uno de los cinco tipos de aptitudes del viñedo.

CUADRO C.–Se indicarán los diferentes destinos de la cosecha de uva diferenciando en cada línea las cantidades obtenidas, en 100 kg, a partir de los distintos tipos de viñedo reseñados en la columna de la izquierda.

CUADRO D.–Se relacionarán los destinatarios a los que el cosechero ha entregado uva o mosto, indicándose a continuación los kilos (en 100 Kg) de uva facilitados a cada uno de ellos, diferenciados en función del tipo de viñedo de procedencia.

DEFINICIONES

– Vinos de denominación de origen protegidas: vino cuyas características se ajustan a los establecidos en la letra a) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013.

– Vinos con indicación geográfica protegida: vino cuyas características se ajustan a lo establecido en la letra b) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013.

– Vinos varietales sin DOP o IGP: aquellos vinos que sin estar adscritos a una DOP o IGP, mencionan la variedad en los términos establecidos en el Reglamento (CE) 1308/2013.

– Vinos sin indicación geográfica: aquel vino que no cumple con lo establecido en las letras a) y b) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013 ni en la definición de vinos varietales sin DOP ni IGP.

– Otros vinos: Se considerarán como «otros vinos» los procedentes de uva que figuren en la clasificación de variedades de uva de vinificación, según lo dispuesto en el artículo 81 del Reglamento (UE) 1308/2013, cuando sea aplicable, simultáneamente como variedades de uva de vinificación y según proceda como variedades de uva de mesa, uvas para pasificación o uvas destinadas a la elaboración de aguardiente de vino.

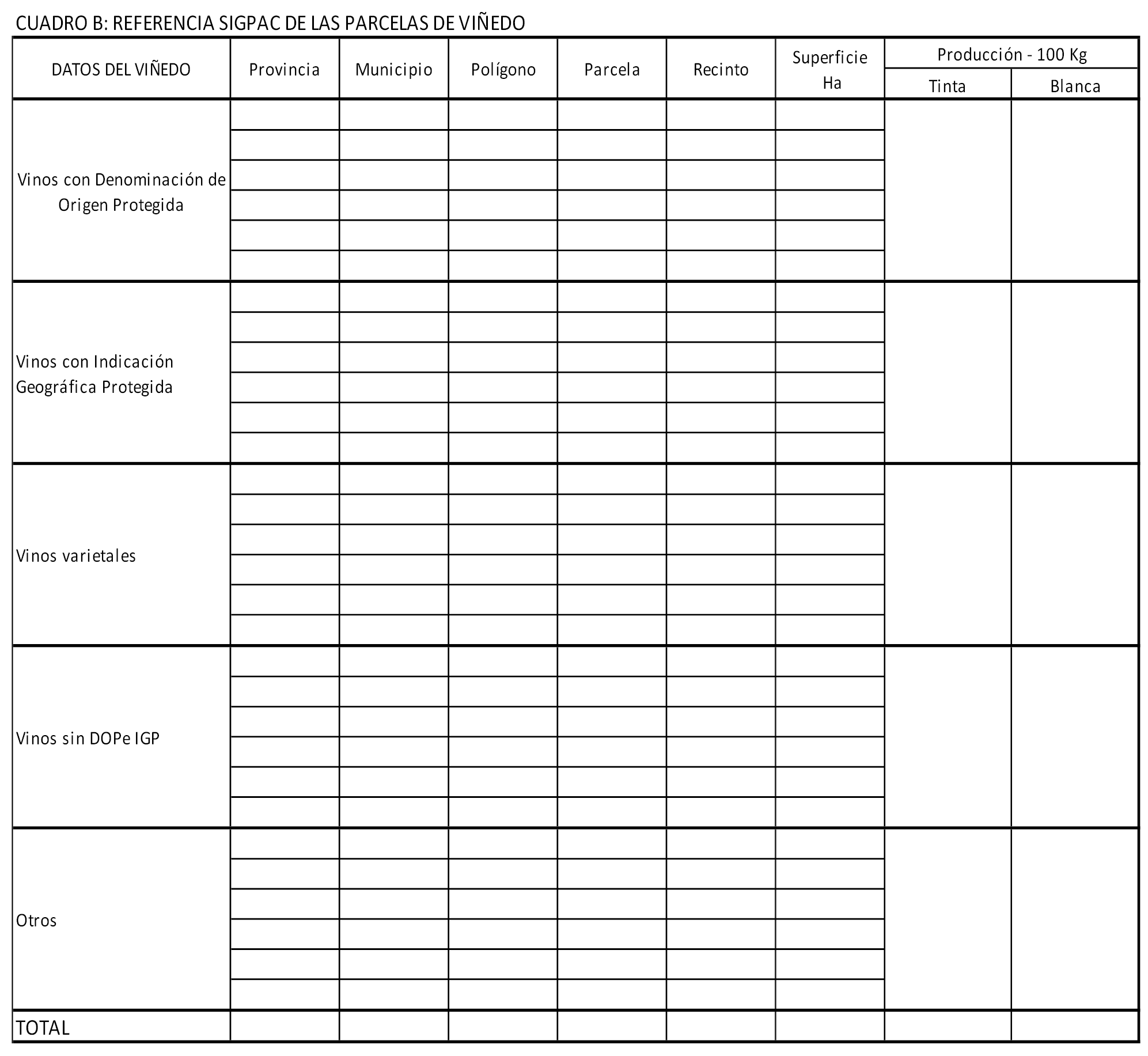

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

Todo cosechero que realice la declaración de cosecha (anexo I.a), presentará el anexo I.b en el que indicará todas las referencias SIGPAC de las parcelas de viñedo y la producción de las mismas según su orientación.

Unidades.–Los datos se indicarán en las diferentes casillas, de acuerdo con los siguientes criterios: La superficie en hectáreas (ha) (10.000 metros cuadrados), con dos decimales, masa en 100 kilos, con dos decimales. En todos los casos la supresión de decimales se realizará sin redondeo.

Cuadro A.

Se cumplimentará con los datos del cuadro A, que figuran en el anexo I.a.

Cuadro B.

Se indicará la referencia SIGPAC de las parcelas. Los datos de este cuadro coincidirán con los del cuadro B del anexo I.a. La producción se consignará globalmente para cada tipo de orientación de la producción y para el conjunto de parcelas.

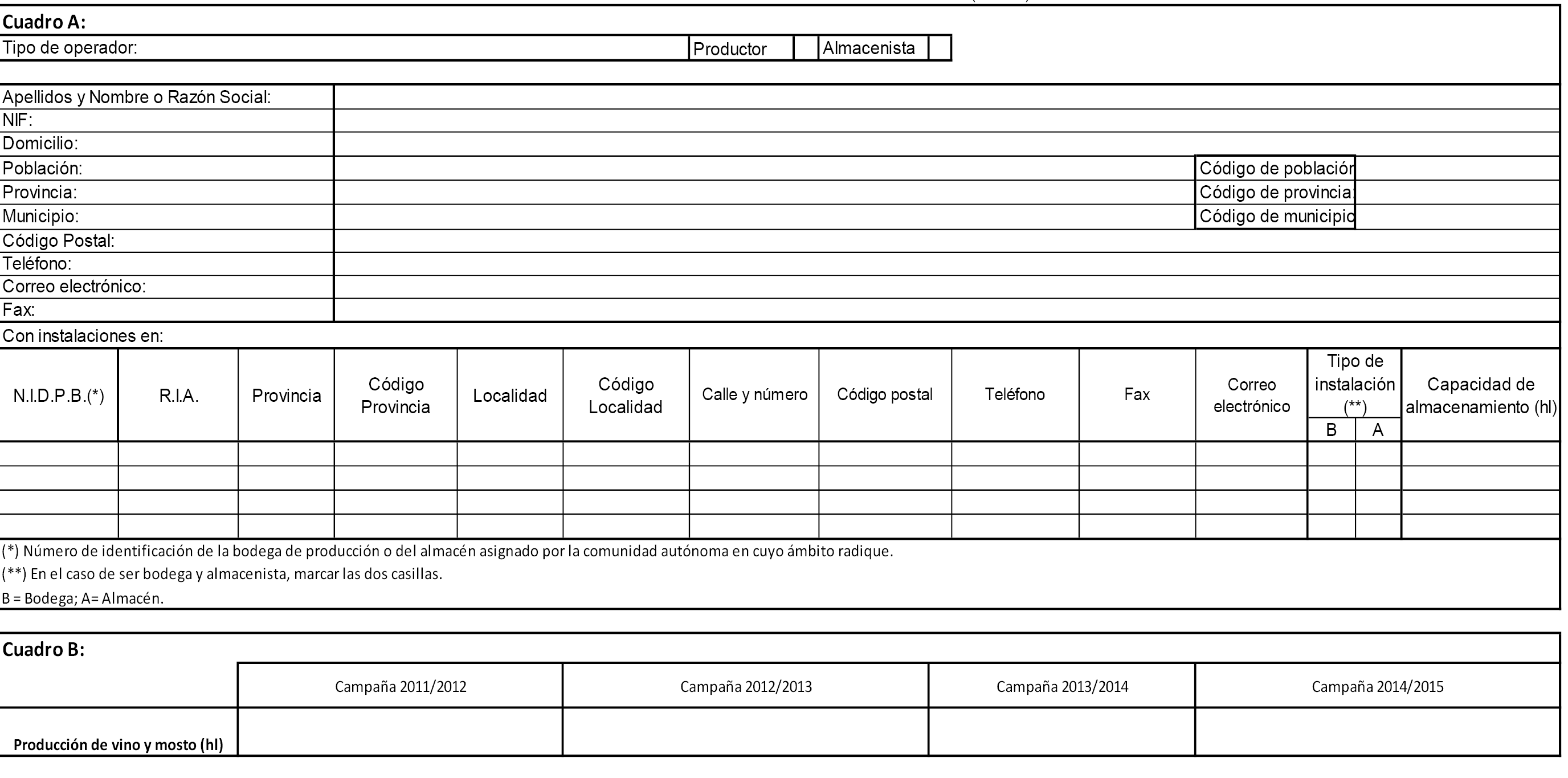

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

PERSONAS OBLIGADAS A PRESENTAR LA DECLARACIÓN

El productor de vino o mosto o el propietario de las existencias de vino o mosto que no sean consumidores privados o minoristas. A estos efectos se considerarán minoristas las personas físicas o jurídicas, o sus agrupaciones, que ejerzan profesionalmente una actividad comercial que implique la venta de vino en pequeñas cantidades directamente al consumidor, excluidos los que utilicen bodegas equipadas para el almacenamiento y el envasado de los vinos en grandes cantidades.

NÚMERO DE DECLARACIONES A PRESENTAR

Se cumplimentará una declaración por cada instalación en donde se elabore o se encuentre el vino o el mosto, tanto si se trata de instalaciones propias como ajenas.

Cuando las existencias ubicadas en una misma instalación sean propiedad de varias personas, cumplimentará cada una de ellas una declaración independiente, relativa a la parte de su propiedad.

FORMA Y PLAZO PARA LA CUMPLIMENTACIÓN DE LOS DATOS SOLICITADOS

La cumplimentación se deberá realizar mensualmente con datos referidos al último día del mes anterior. Se deberá realizar telemáticamente a través de la aplicación que se ponga a disposición.

– En el caso del apartado 1 sobre la declaración de vino, los cuadros A, B, C, D, E, F y G se cumplimentarán todos los meses. Los cuadros H, I, J y K se cumplimentarán con las declaraciones presentadas en los meses de diciembre, abril y agosto.

– En el caso del apartado 2 sobre la declaración de mosto, los cuadros a, b, c, d, e y f se cumplimentarán todos los meses. Los cuadros g y h se cumplimentaran con las declaraciones presentadas en los meses de diciembre, abril y agosto.

UNIDADES.

Los datos se indicarán de acuerdo con los siguientes criterios: superficie en hectáreas (ha) (10.000 metros cuadrados), con dos decimales; masa en 100 kilos, con dos decimales; rendimiento en kilos por hectárea (kg/ha), con un decimal, volumen en hl. En todos los casos la supresión de decimales se efectuará sin redondeo.

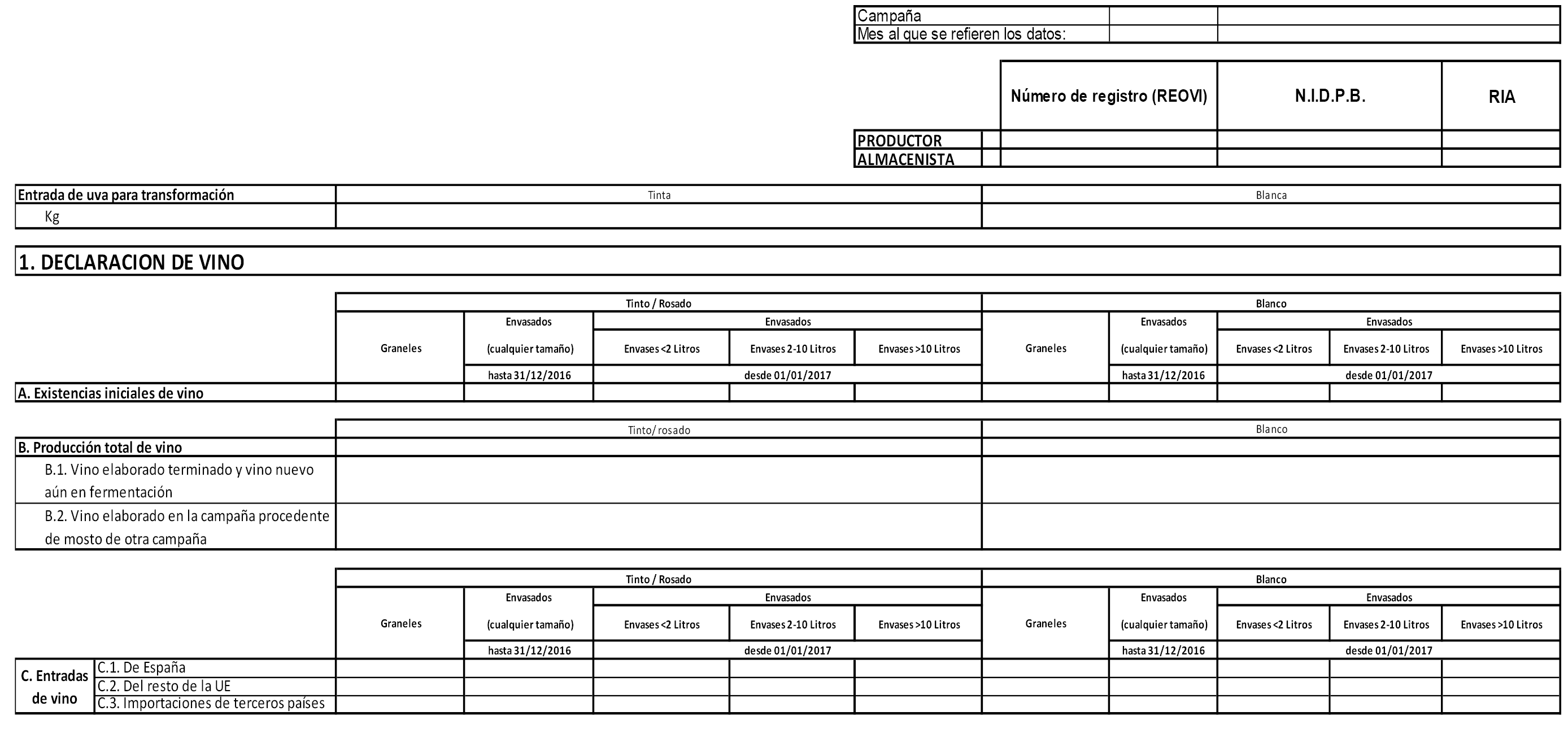

ENTRADA DE UVA PARA TRANSFORMACIÓN: Cantidad de uva entregada en la bodega para su transformación (kg). No se contabilizará la entrada de uva que no se destine a producción de vino o mosto en esa instalación.

1. DECLARACIÓN DE VINO:

A. EXISTENCIAS INICIALES DE VINO: Cantidad de vino existente en la instalación al comenzar el periodo y que debe coincidir con la existencias finales del periodo anterior.

B. PRODUCCIÓN TOTAL DE VINO: Se diferenciará:

B.1 Vino elaborado terminado y vino nuevo aún en fermentación:

Vino elaborado terminado: Vino producido a partir de uva fresca, de mosto de uva, de mosto de uva parcialmente fermentado o de vino nuevo en proceso de fermentación obtenidos de la cosecha de la campaña en curso durante el mes en cuestión y cuya fermentación ya ha finalizado Vino nuevo aún en fermentación: vino producido a partir de uva fresca, de mosto de uva, de mosto de uva parcialmente fermentado obtenidos de la cosecha de la campaña en curso durante el mes en cuestión cuya fermentación no ha finalizado, y que no ha sido aún separado de sus lías.

Las declaraciones de los meses de septiembre, octubre y noviembre se referirán al vino total estimado. A partir de la declaración de diciembre las declaraciones se realizarán contabilizando el volumen real producido.

B.2 Vino elaborado a partir de mosto de otras campañas: Vino elaborado con mosto procedente de campañas anteriores, cuantificándose en el cuadro de observaciones el desglose de los mismos, si es mosto de elaboración propia o adquirido a terceros.

C. ENTRADAS: Cantidad de vino entrado en la instalación y que debe imputarse al periodo considerado, de acuerdo con la fecha de recepción que figura en el documento de acompañamiento de circulación. Diferenciándose, según su origen:

C.1 De España se incluirá también el vino propio elaborado por otro operador con materia prima del declarante. Esta entrada debe darse en el mismo mes en el que el operador que ha elaborado el vino le ha dado salida como «vino ajeno producido».

C.2 Resto de la UE.

C.3 Importaciones de terceros países.

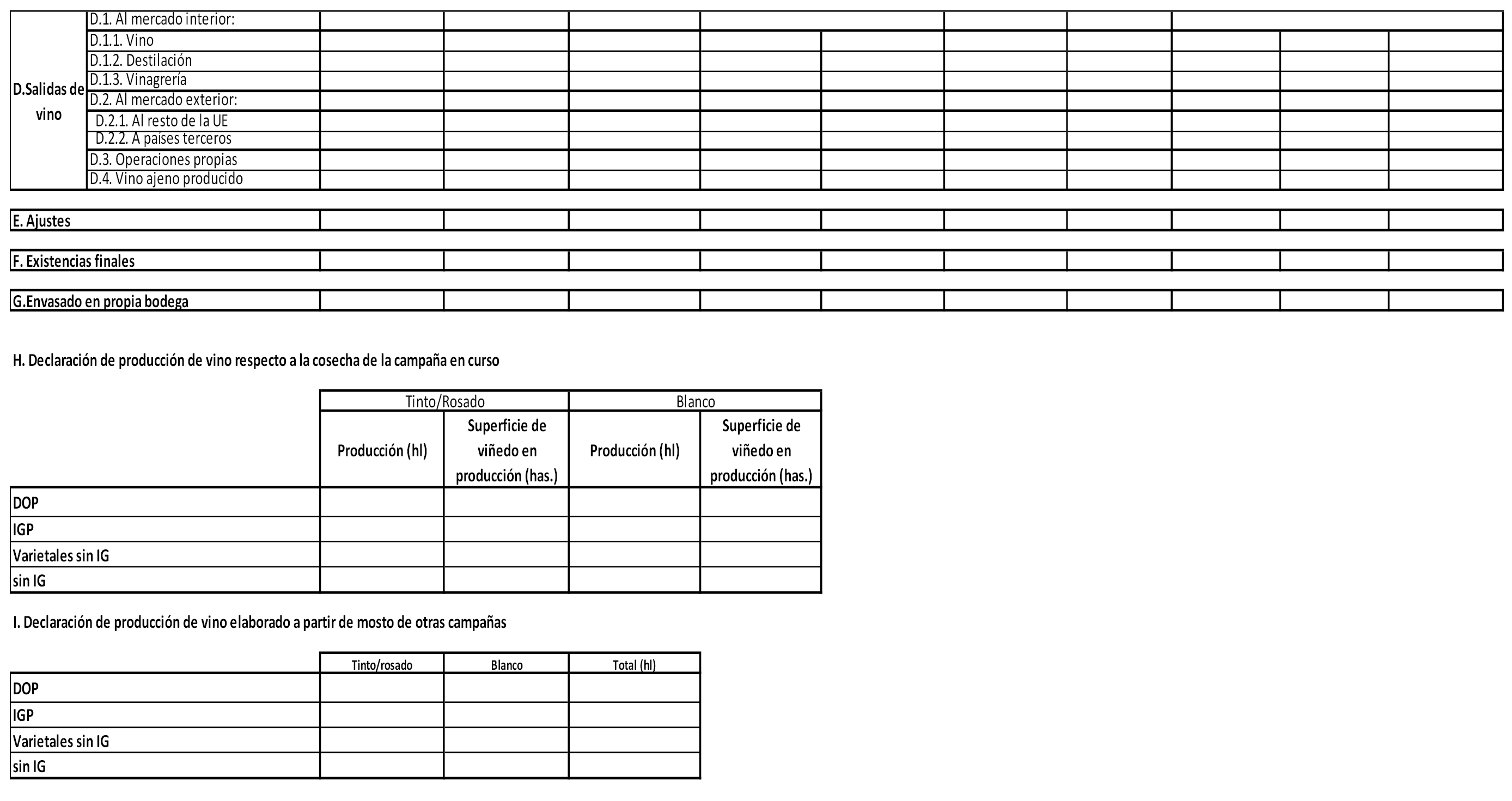

D. SALIDAS: Cantidad de vino que abandona la instalación durante el periodo considerado, diferenciándose según su destino. También se deberá contabilizar como salida el vino que ha sido elaborado en las instalaciones a partir de uva o mosto de otro propietario (D4). Se diferenciará según su destino.

D.1 Al mercado interior, distinguiéndose entre los siguientes destinos:

D.1.1 Vino: Vino con destino a otra bodega/almacén o venta directa.

D.1.2 Destilación: Vino con destino a una destilería.

D.1.3 Vinagrería: Vino con destino a una vinagrería.

D.2 Al mercado exterior, distinguiéndose entre los siguientes destinos:

D.2.1 Resto de la UE: Cantidad de vino que ha salido de la instalación con destino fuera de España pero dentro del ámbito territorial de la Unión Europea.

D.2.2 A terceros países: Cantidad de vino que ha salido de la instalación con destino fuera del ámbito territorial de la Unión Europea.

D.3 Operaciones propias: Cantidad de vino utilizado en operaciones interiores en un nuevo proceso productivo dentro de la misma instalación.

D.4 Vino ajeno producido: Producto elaborado a partir de uva o mosto de otro propietario que una vez terminado el proceso de elaboración, se anotará como una salida independientemente de si permanece o no dentro de la instalación.

E. AJUSTES: Se hará referencia a las pérdidas y/o correcciones (roturas, mermas, errores de cuantificación, subproductos,...) que se producen en el mes declarado, cuantificándose y aclarándose su origen, en el cuadro de observaciones.

F. EXISTENCIAS FINALES: Cantidades de vino existentes en la instalación al finalizar el periodo considerado.

G. ENVASADO EN LA PROPIA BODEGA: Cantidad de vino que se ha envasado en la propia bodega o instalación durante el periodo al que se refiere la declaración.

H. DECLARACIÓN DE PRODUCCIÓN DE VINO RESPECTO A LA COSECHA DE LA CAMPAÑA EN CURSO DESGLOSADO POR CATEGORÍAS DE VINO:

Se indicará la producción total de vino respecto a la cosecha de la campaña en curso y la superficie de producción en has de las que proceden.

– En la declaración del mes de diciembre, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de la campaña en curso hasta el 30 de noviembre.

– En la declaración del mes de abril, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de la campaña en curso hasta el 31 de marzo.

– En la declaración del mes de agosto, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de la campaña en curso hasta el 31 de julio.

I. DECLARACIÓN DE VINO ELABORADO A PARTIR DE MOSTO DE OTRA CAMPAÑA DESGLOSADO POR CATEGORÍAS DE VINO.

Se indicará la producción de vino elaborado a partir de mosto de otra campaña desglosado por categorías de vino.

– En la declaración del mes de diciembre, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de otras campañas hasta el 30 de noviembre.

– En la declaración del mes de abril, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de otras campañas hasta el 31 de marzo.

– En la declaración del mes de agosto, deberá registrarse el total de la producción del vino elaborado terminado respecto a la cosecha de otras campañas hasta el 31 de julio.

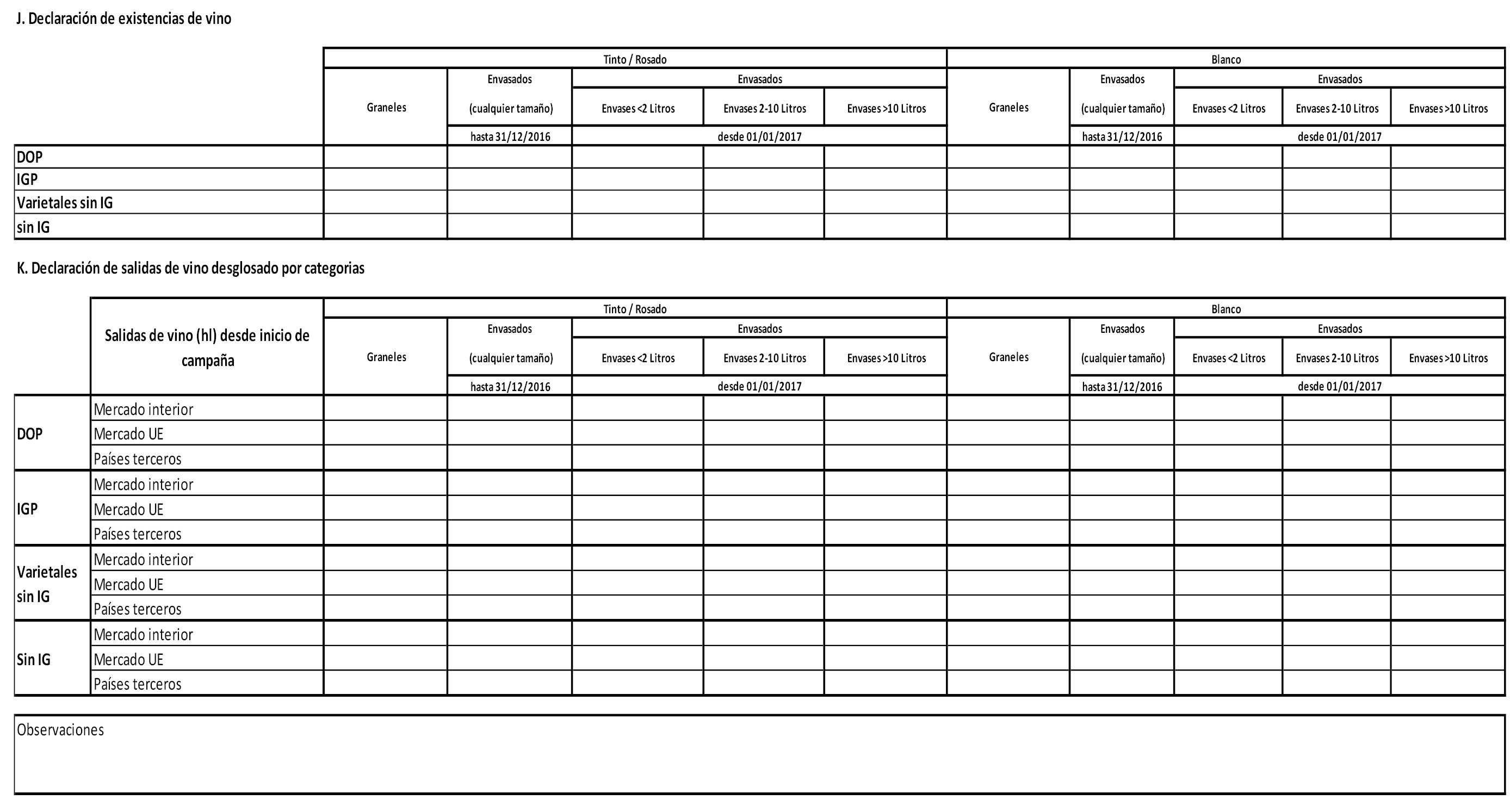

J. DECLARACIÓN DE EXISTENCIAS DE VINO DESGLOSADO POR CATEGORÍAS DE VINO.

Se indicarán las existencias de vino en la instalación desglosadas por categoría de producto, granel y envasado. Deberá cumplirse que el total de existencias tendrá que coincidir con el total de existencias finales declaradas en el cuadro F.

K. DECLARACIÓN DE SALIDAS DE VINO DESGLOSADO POR CATEGORÍAS DE VINO.

Se indicarán las salidas de vino (D.1 y D.2) desde inicio de campaña en la instalación, desglosadas por categoría de producto, granel y envasado.

DEFINICIONES:

– Vinos de denominación de origen protegidas: Vino cuyas características se ajustan a lo establecido en la letra a) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013.

– Vinos con indicación geográfica protegida: Vino cuyas características se ajustan a lo establecido en la letra b) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013.

– Vinos varietales sin DOP o IGP: Aquellos vinos que sin estar adscritos a una DOP o IGP, mencionan la variedad en los términos establecidos en el Reglamento (CE) 1308/2013.

– Vinos sin indicación geográfica: Aquel vino que no cumple con lo establecido en las letras a) y b) del apartado 1 del artículo 93 del Reglamento (CE) 1308/2013 ni en la definición de vinos varietales sin DOP ni IGP.

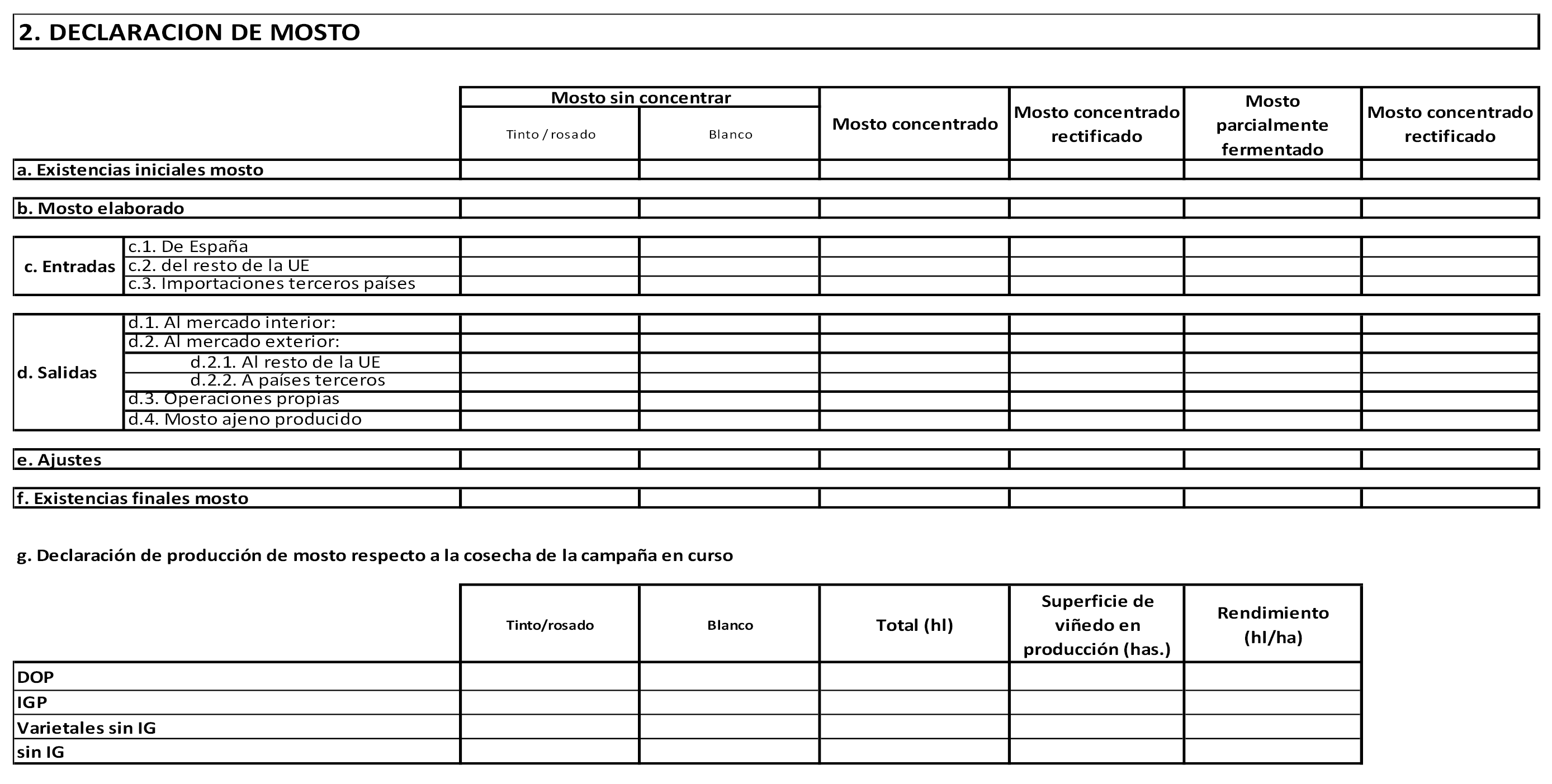

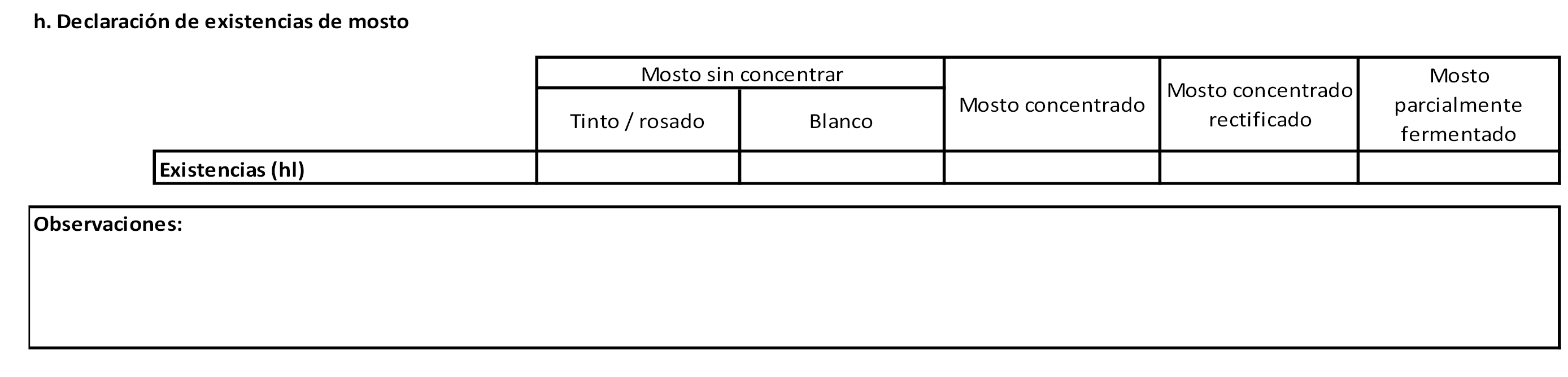

2. DECLARACIÓN DE MOSTO

a. EXISTENCIAS INICIALES DE MOSTO: Cantidad de mosto existente en la instalación al comenzar el periodo y que debe coincidir con las existencias finales del periodo anterior.

b. MOSTO ELABORADO: Cantidad de mosto elaborado o en proceso de elaboración en la instalación durante el periodo considerado.

c. ENTRADAS: Cantidad de mosto entrado en la instalación y que debe imputarse al periodo considerado.

c.1 De España se incluirá también el mosto propio elaborado por otro operador con materia prima del declarante. Esta entrada debe darse en el mismo mes en el que el operador que ha elaborado el mosto le ha dado salida como «mosto ajeno producido».

c.2 Del resto de la UE.

c.3 Importaciones de terceros países.

d. SALIDAS: Cantidad de mosto que abandona la instalación o se dedican en la elaboración de un nuevo proceso productivo dentro de la instalación durante el periodo considerado, diferenciándose según su destino y tipo de mosto. También se deberá contabilizar como salida el mosto que ha sido elaborado en las instalaciones a partir de uva o mosto de otro propietario (d4). Se diferenciará según su destino:

d.1 Al mercado interior,

d.2 Al mercado exterior, distinguiéndose entre los siguientes destinos:

d.2.1 Al resto de la UE: Cantidad de mosto que ha salido de la instalación con destino fuera de España pero dentro del ámbito territorial de la Unión Europea.

d.2.2 A países terceros: Cantidad de mosto que ha salido de la instalación con destino fuera del ámbito territorial de la Unión Europea.

d.3 Operaciones propias: Cantidad de mosto utilizado en operaciones interiores en un nuevo proceso productivo dentro de la misma instalación.

d.4 Mosto ajeno producido: Producto elaborado a partir de uva o mosto de otro propietario que una vez terminado el proceso de elaboración, se anotará como una salida independientemente de si permanece o no dentro de la instalación.

e. AJUSTES: Se hará referencia a las pérdidas y/o correcciones (roturas, mermas, errores de cuantificación, subproductos,...) que se producen en el mes declarado, cuantificándose y aclarándose su origen, en el cuadro de observaciones.

f. EXISTENCIAS FINALES: Cantidades de mosto existentes en la instalación al finalizar el periodo considerado.

g. DECLARACIÓN DE PRODUCCIÓN DE MOSTO RESPECTO A LA COSECHA DE LA CAMPAÑA EN CURSO:

Se indicará la producción de mosto respecto a la cosecha de la campaña en curso y la superficie de producción en has de las que proceden.

– En la declaración del mes de diciembre, deberá cumplirse que el total de producción se corresponda con la suma del mosto producido (b) declarado hasta el mes de noviembre.

– En la declaración del mes de abril, deberá cumplirse que el total de producción se corresponda con la suma del mosto producido (b) declarado hasta el 31 de marzo.

– En la declaración del mes de agosto, deberá cumplirse que el total de producción se corresponda con la suma del mosto producido (b) declarado hasta el 31 de julio.

h. DECLARACIÓN DE EXISTENCIAS DE MOSTO:

Se indicarán las existencias de mosto en la instalación desglosadas por tipo de mosto y de producto.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

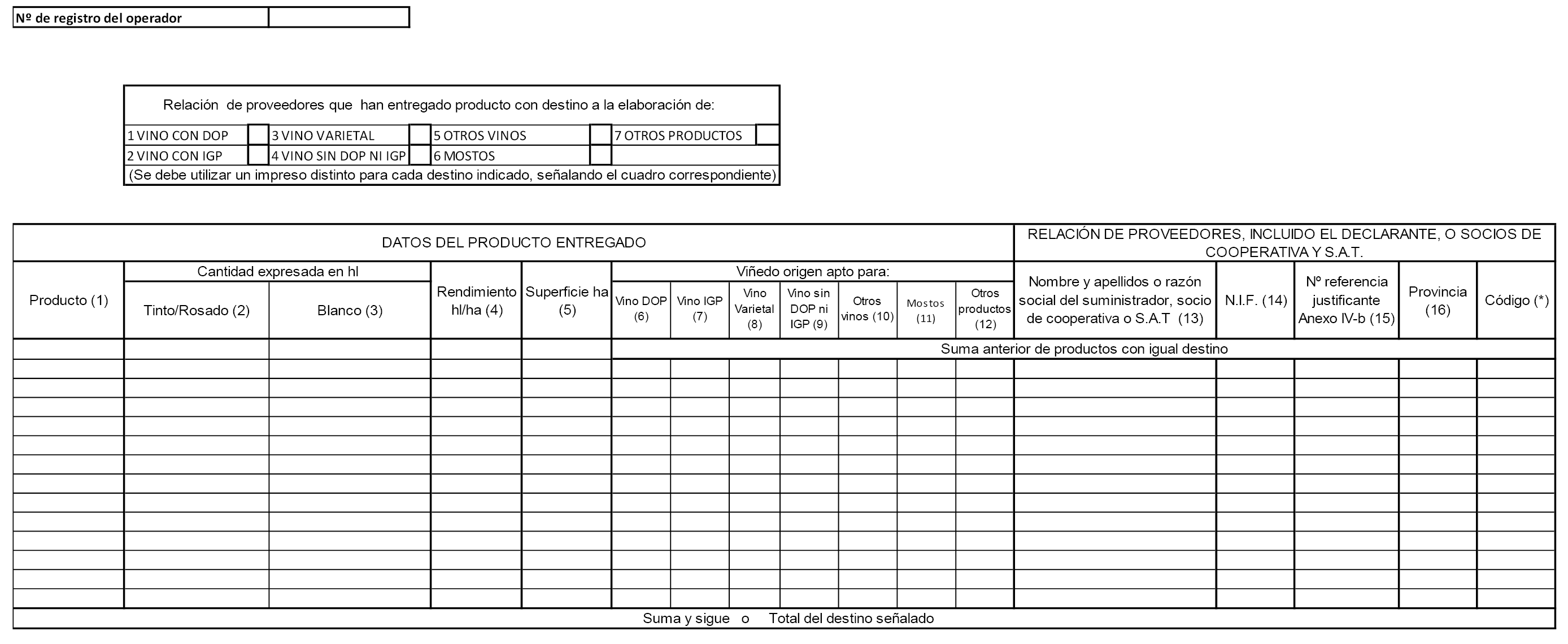

Columna (1).–Se indicará la denominación comunitaria de los productos entregados: uva, mosto de uva, mosto de uva concentrado, mosto de uva concentrado rectificado, mosto de uva parcialmente fermentado, etc.

Columna (2) y (3).–Se reflejarán las cantidades de los productos de la columna (1), expresadas en hl, diferenciándose el destino de la producción en tinto/rosado y blanco.

Columna (4).–Se consignarán los rendimientos en hl/ha obtenidos en el viñedo de procedencia de cada partida. Estos deben coincidir con los declarados en el correspondiente anexo I (declaración de cosecha de uva), por las personas obligadas a su presentación, y con los que figuren en el anexo IV b para las operaciones de compra-venta. Deberá cumplirse la relación: (4) = [(2)+(3)]/(5).

Columna (5).–Se indicará la superficie de producción en ha, de las que proceden las cantidades reflejadas en las columnas (2) y (3). Para las casillas de cada línea, deberá cumplirse la relación: (5) = [(2)+(3)]/(4).

Columna (6), (7), (8), (9), (10), (11) y (12).–Se marcará con una X la aptitud del viñedo del que procede el producto, en la columna en la que figura reseñado verticalmente el tipo del viñedo que corresponda. Los datos indicados en estas columnas deben coincidir con los consignados en el anexo III b para cada partida.

Columna (13), (14), (15) y (16).–Se reseñarán los datos de identificación de los proveedores de partidas, incluidos los socios de cooperativas o S.A.T. Para los productos cosechados por el propio declarante se indicará en la columna (13), «declarante», no siendo necesario cumplimentar las restantes casillas. La columna (15) se cumplimentará únicamente cuando exista compra-venta del producto.

Suma y sigue o total del destino señalado.–Se marcará con una X el recuadro que corresponda en cada caso, según se trate de impresos que contengan sumas parciales o el total de los productos, con análogo destino al señalado.

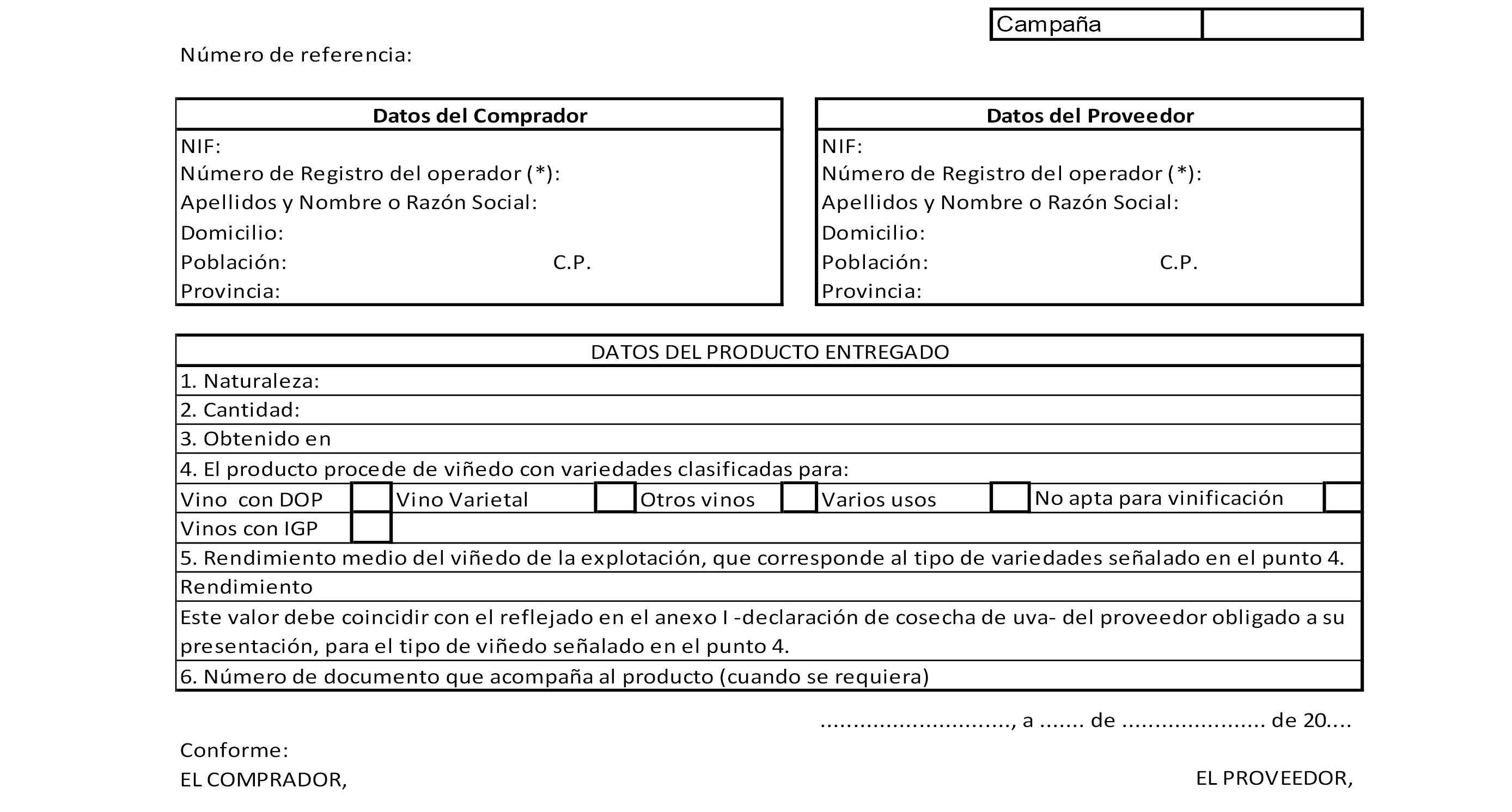

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

N.º de referencia: Se cumplimentará por el comprador, que lo reseñará en la columna (15) del impreso del anexo IVa.

1. Naturaleza.–Se consignará la denominación comunitaria del producto entregado: uva, mosto de uva, mosto de uva concentrado, mosto de uva concentrado rectificado, mosto de uva parcialmente fermentado o vino nuevo aún en fermentación.

2. Cantidad.–Entrega efectuada en hectolitros. La cantidad de uva entregada se consignará en hectolitros de vino equivalentes, calculados a partir de los 100 kilos de uva de procedencia multiplicados por 0,74 por cuestiones de homogeneidad salvo que se justifique debidamente un factor de conversión diferente.

3 y 4. Provincia de origen de la uva, y viñedo de procedencia.–Son los correspondientes al producto entregado.

5. Rendimiento.–Debe indicarse el correspondiente a la unidad territorial y al tipo de viñedo reseñados en los apartados anteriores 3 y 4.

6. N.º del documento que acompaña al producto.–Se consignará el número cuando el transporte del producto se efectúa acompañado del mismo, de acuerdo con lo establecido en el Reglamento (CE) n.º 436/2009 de la Comisión.

INSTRUCCIONES PARA LA CUMPLIMENTACIÓN

NÚMERO DE DECLARACIONES A PRESENTAR POR CADA PERSONA OBLIGADA:

Se cumplimentará una declaración por Comunidad Autónoma en la que radiquen superficies de viñedo plantadas sin autorización, utilizando un único ejemplar del presente anexo V referido al viñedo situado en dicha Comunidad.

PLAZO DE PRESENTACIÓN:

Hasta el 10 de diciembre.

LUGAR DE PRESENTACIÓN:

Ante el órgano designado por la Comunidad Autónoma, en cuyo ámbito radique la superficie de viñedo; la presentación puede realizarse mediante entrega en el registro, envío por correo certificado, o cualquier otro procedimiento previsto en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

UNIDADES:

Los datos se indicarán en las diferentes casillas de este impreso, de acuerdo con los siguientes criterios: superficie en hectáreas (ha) (10.000 metros cuadrados), con dos decimales; masa en 100 kilos, con dos decimales; rendimiento en 100 kilos por hectárea (kg/ha), con un decimal. En todos los casos la supresión de decimales se realizará sin redondeo.

EJEMPLARES DE DECLARACIÓN Y DESTINOS:

Original: COMUNIDAD AUTÓNOMA.

Copia: DECLARANTE.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid