Agencia Estatal Boletín Oficial del Estado

El Pleno del Tribunal de Cuentas, en sesión celebrada el 26 de marzo de 2015, ha aprobado la presente Instrucción en la que se especifica la documentación que las formaciones políticas han de remitir al Tribunal en cumplimiento de lo contemplado en el artículo 133.1 de la Ley Orgánica 5/1985, de 19 de junio, del Régimen Electoral General y en las distintas Leyes autonómicas de régimen electoral, así como una breve referencia a los criterios que se prevé aplicar en la fiscalización de la contabilidad electoral derivada de las elecciones que han de celebrarse el 24 de mayo de 2015, acordándose la publicación de la misma en el «Boletín Oficial del Estado».

El próximo 24 de mayo está prevista la celebración de elecciones municipales y a Cabildos Insulares canarios, en cumplimiento de lo señalado en la Ley Orgánica 5/1985 del Régimen Electoral General (LOREG); de elecciones a las Asambleas de Ceuta y Melilla, de conformidad con lo establecido en sus correspondientes Estatutos de Autonomía; y de elecciones a las Asambleas Legislativas de las siguientes Comunidades Autónomas: Aragón, Principado de Asturias, Canarias, Cantabria, Castilla y León, Castilla-La Mancha, Extremadura, Illes Balears, Comunidad de Madrid, Región de Murcia, Navarra, La Rioja y Comunidad Valenciana.

Asimismo, está prevista la celebración de elecciones locales, de forma independiente, a Juntas Generales de los Territorios Históricos de Álava, Vizcaya y Guipúzcoa y al Consejo General de Arán, según se contempla en la normativa electoral específica de dichas Instituciones, así como la elección de los miembros de los Consejos Insulares de Mallorca, Menorca e Ibiza, según se prevé en la Ley Orgánica 1/2007, de 28 de febrero, de reforma del Estatuto de Autonomía de las Illes Balears.

Dada la complejidad de la celebración conjunta de dichos procesos, se ha estimado conveniente elaborar y publicar en el «Boletín Oficial del Estado» la presente Instrucción con la finalidad de precisar el alcance y los requisitos exigibles a la documentación contable y justificativa que ha de remitirse al Tribunal de Cuentas en cumplimiento de lo establecido en la normativa electoral. Asimismo, se incluye, dentro de la misma, una breve referencia a los criterios técnicos más relevantes que se estiman necesarios que conozcan las formaciones políticas, con objeto de facilitar el cumplimiento de las obligaciones previstas en la normativa electoral correspondiente a cada proceso electoral. Adicionalmente, se podrá disponer de esta Instrucción en la página web del Tribunal de Cuentas (www.tcu.es).

El programa de fiscalizaciones del Tribunal de Cuentas para el año 2015 incorpora, en cumplimiento de la normativa vigente, la fiscalización de las contabilidades correspondientes a las campañas electorales que se celebren en el presente ejercicio y cuyo examen esté atribuido al Tribunal de Cuentas, habiéndose aprobado por el Pleno del Tribunal, con fecha 26 de marzo de 2015 y de conformidad con lo establecido en el artículo 3.g) de la Ley 7/1988 de Funcionamiento, las Directrices Técnicas a las que han de sujetarse los correspondientes procedimientos de fiscalización.

En concreto, según lo contemplado en la LOREG y en la correspondiente normativa electoral de las Comunidades Autónomas en las que se van a celebrar elecciones a la respectiva Asamblea Legislativa, corresponde al Tribunal de Cuentas la fiscalización de los ingresos y gastos electorales de las Elecciones locales y a las Asambleas de Ceuta y Melilla, elecciones al Parlamento de Cantabria, elecciones a la Asamblea de Extremadura, elecciones al Parlamento de La Rioja, elecciones a la Asamblea Regional de Murcia y elecciones a las Cortes de Castilla-La Mancha.

En consecuencia, y a fin de dar cumplimiento al pronunciamiento sobre la regularidad de las contabilidades electorales correspondientes a las citadas elecciones, el Tribunal de Cuentas elaborará un Informe para las elecciones locales y a las Asambleas de Ceuta y Melilla y cinco Informes independientes, uno por cada proceso electoral autonómico. De conformidad con lo dispuesto en la correspondiente normativa electoral aplicable, dichos informes se remitirán, entre otros destinatarios, a las Cortes Generales y a las respectivas Asambleas Legislativas Autonómicas.

Por lo que se refiere a la fiscalización de las contabilidades relativas al resto de las elecciones, y en concreto a los procesos locales, hay que señalar que las elecciones a Juntas Generales de los Territorios Históricos y las del Consejo General de Arán serán fiscalizadas por el Tribunal Vasco de Cuentas Públicas y por la Sindicatura de Cuentas de Cataluña, respectivamente. Asimismo, la fiscalización de los Consejos Insulares de las Illes Balears se efectuará por la Sindicatura de Cuentas de dicha Comunidad Autónoma. En cuanto a los procesos autonómicos, corresponde a los respectivos Órganos de Control Externo de las Comunidades Autónomas la fiscalización de las elecciones a las Asambleas Legislativas de las Comunidades Autónomas de Aragón, Principado de Asturias, Canarias, Castilla y León, Illes Balears, Comunidad de Madrid, Navarra y Comunidad Valenciana.

De conformidad con lo previsto en el artículo 134.2 de la LOREG, y en el apartado c) del artículo 17.1 de la Ley Orgánica 8/2007, el Tribunal de Cuentas emitirá un pronunciamiento sobre la regularidad de las contabilidades electorales que exige atender a los objetivos relativos al cumplimiento de la normativa en materia de ingresos y gastos electorales, así como de la normativa general aplicable, y a la representatividad de la contabilidad electoral rendida.

Asimismo, el Tribunal de Cuentas resolverá proponer la no adjudicación o, en su caso, según proceda, la imposición de sanción o la reducción de la subvención electoral a percibir por las formaciones políticas en el caso de que se hubiesen apreciado irregularidades en las contabilidades o violaciones de las restricciones establecidas en materia de ingresos y gastos electorales. Por otra parte, el resultado de la fiscalización comprenderá la declaración del importe de los gastos regulares justificados por cada formación política, según se contempla en el artículo 134.3 de la citada Ley, importe que no podrá ser superado por la subvención que pudiera derivarse de los resultados electorales obtenidos.

1. Formaciones políticas obligadas a rendir la contabilidad electoral al Tribunal de Cuentas y plazos legales

De conformidad con el artículo 133 de la LOREG y concordantes de la legislación electoral autonómica, están obligados a rendir al Tribunal de Cuentas la contabilidad electoral:

Los partidos, federaciones, coaliciones o agrupaciones que hayan alcanzado los requisitos para la percepción de subvenciones, como consecuencia de los resultados electorales obtenidos.

Los partidos, federaciones, coaliciones o agrupaciones que hayan solicitado un adelanto de subvenciones como consecuencia de haberlas obtenido en el proceso electoral anterior.

Las formaciones políticas han de presentar al Tribunal de Cuentas, su contabilidad electoral entre los 100 y 125 días tras la celebración de las elecciones, por lo que el plazo de rendición abarcará el periodo comprendido entre el 1 y el 26 de septiembre de 2015.

En el caso de que una formación política remita con anticipación la contabilidad electoral, la fecha de cierre de las operaciones deberá abarcar como mínimo hasta el 22 de agosto de 2015 a efectos de poder comprobar el cumplimiento de la limitación prevista en el artículo 125.3 de la LOREG.

Los resultados provisionales de las actuaciones fiscalizadoras de la contabilidad electoral se remitirán, con carácter general, a las formaciones políticas a fin de que éstas puedan formular alegaciones y remitir cuantos documentos estimen pertinentes, conforme a lo dispuesto en el artículo 44 de la Ley 7/1988, de 5 de abril, de Funcionamiento del Tribunal de Cuentas. Los resultados provisionales se acompañarán de los correspondientes anexos en los que se detallarán cada una de las operaciones o partidas contabilizadas con deficiencias en su justificación, a fin de posibilitar su identificación y la formulación, en su caso, de las alegaciones y presentación de la documentación correspondiente.

En particular para las elecciones locales, por el elevado número de formaciones fiscalizadas, y en concreto para las formaciones políticas con un importe reducido de gastos declarados, se remitirá un detalle de las operaciones afectadas y de las características de las deficiencias e irregularidades observadas, a fin de que puedan formular, asimismo, las alegaciones oportunas, únicamente a aquellas formaciones en cuya contabilidad se hubieren detectado deficiencias e irregularidades que pudieran afectar al importe de la subvención a percibir.

2. Requisitos de la documentación a presentar ante el Tribunal de Cuentas

2.1 Documentación contable. De conformidad con la normativa electoral aplicable a cada proceso, las formaciones políticas deberán presentar al Tribunal de Cuentas una contabilidad electoral detallada y documentada de sus respectivos ingresos y gastos electorales.

En todos los casos, la contabilidad de los ingresos y gastos electorales se deberá presentar de forma separada para cada uno de los procesos electorales en que participe la formación política, incluso cuando su fiscalización esté atribuida a un mismo órgano fiscalizador o las subvenciones sean abonadas por el mismo órgano pagador.

Si se produjesen gastos electorales comunes, la formación política deberá efectuar su imputación a cada uno de los procesos electorales atendiendo a criterios proporcionados y razonables. El Tribunal evaluará su idoneidad a fin de poder determinar el importe de los gastos regulares justificados de cada uno de los procesos electorales, según se contempla en el artículo 134 de la LOREG y artículos concordantes de la normativa electoral autonómica.

Por otra parte, la subvención prevista en las normas electorales para los gastos por envío directo y personal de propaganda y publicidad electoral requiere una contabilización diferenciada del resto de los gastos, de forma que queden claramente identificadas las partidas y la documentación justificativa correspondiente a los gastos de esta naturaleza. En este mismo sentido, al objeto de facilitar las comprobaciones, la formación política deberá certificar explícitamente la cifra total de los gastos por envíos declarados en la contabilidad presentada y el número de envíos realizados.

Cuando la contabilidad se lleve según el Plan General de Contabilidad o el Plan de Contabilidad adaptado a las formaciones políticas, los estados contables incluirán, como mínimo, un balance de situación y una cuenta de resultados. Asimismo, se deberá remitir el Libro Diario y el extracto de los movimientos registrados en las cuentas de contabilidad (Libro Mayor).

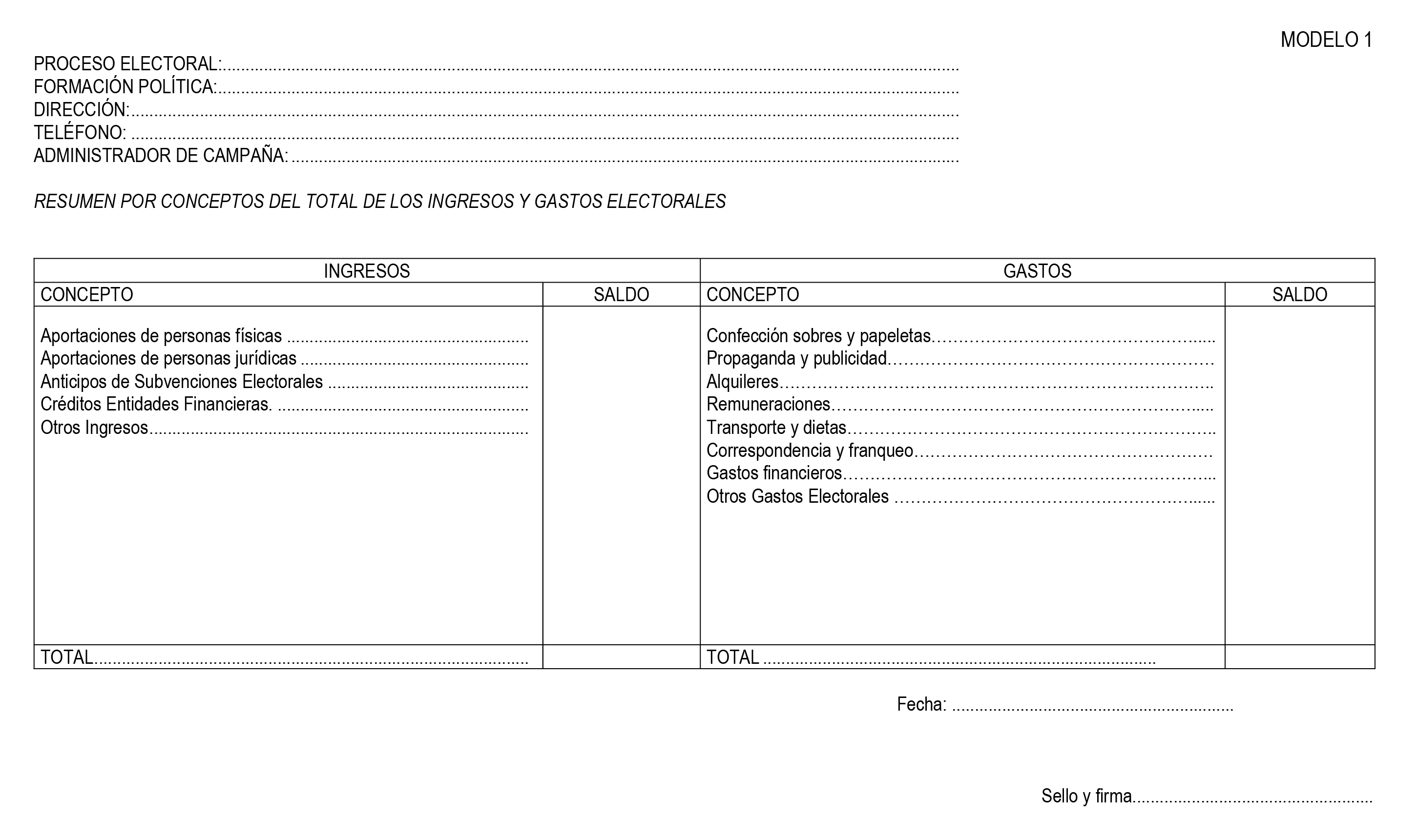

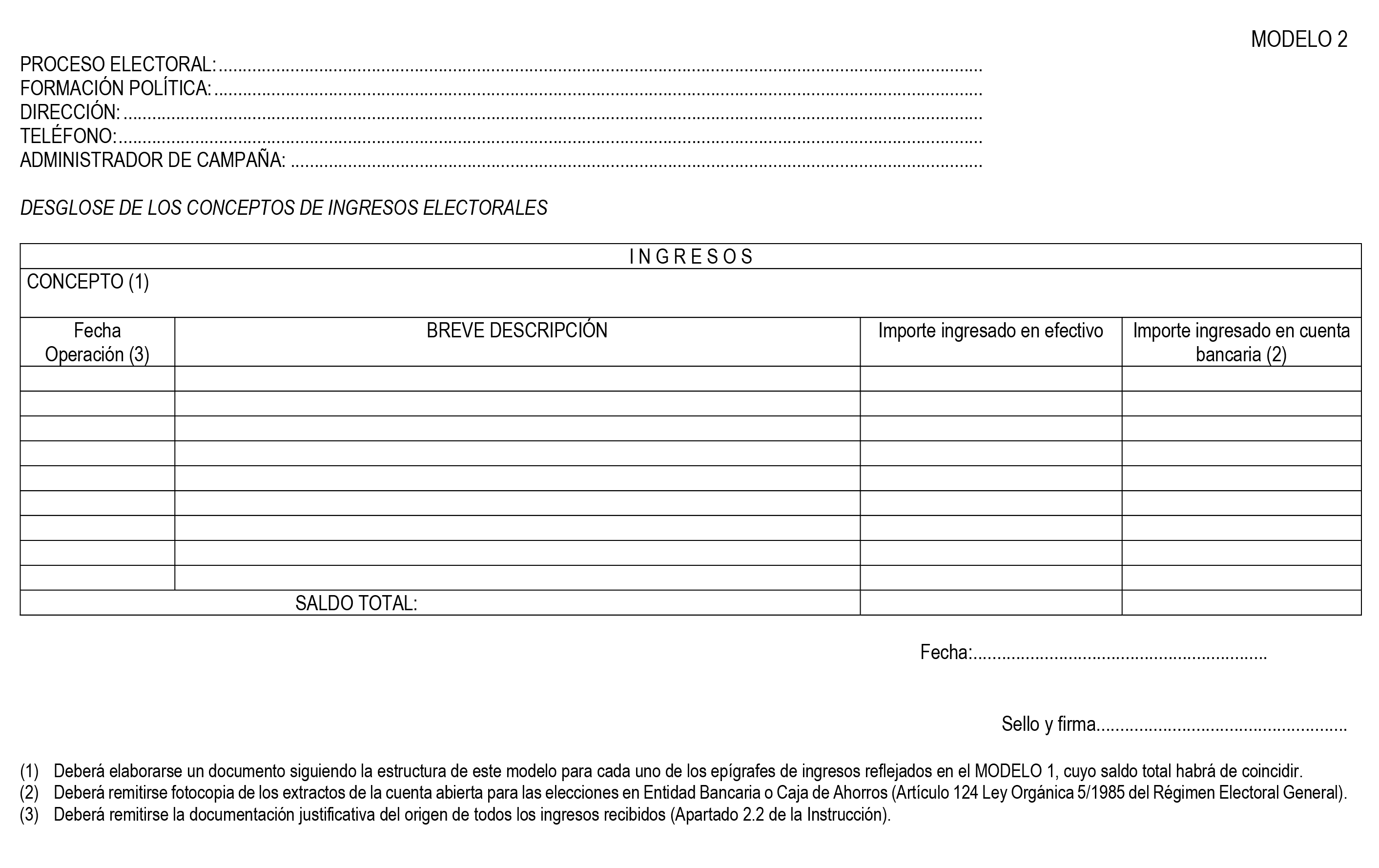

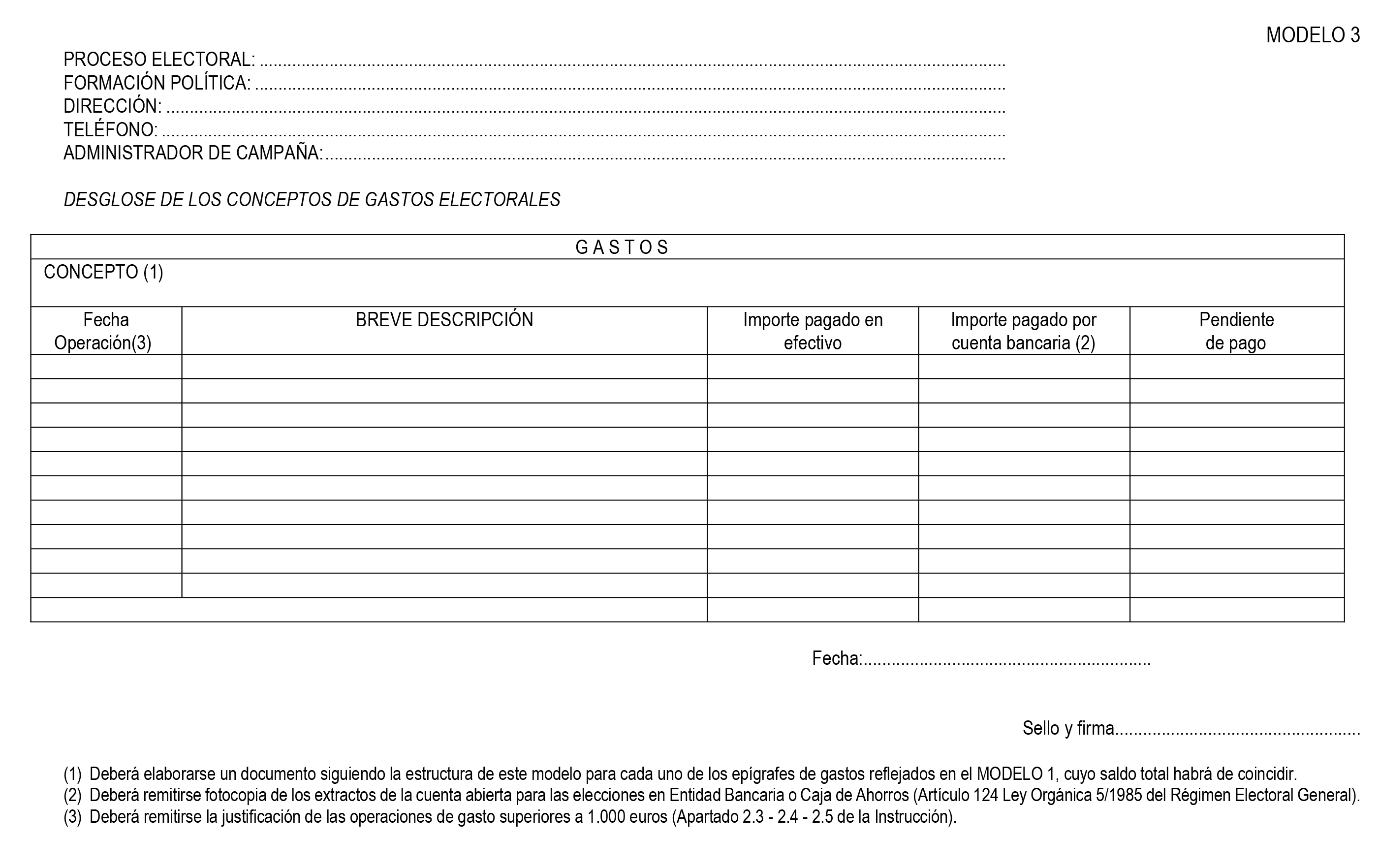

En el caso de formaciones políticas con una limitada participación electoral y un nivel de gasto reducido que puedan presentar dificultades para llevar una contabilidad adaptada al Plan General de Contabilidad, deberá remitirse, al menos, una relación pormenorizada de los ingresos y gastos de la campaña electoral agrupados por los conceptos señalados en el artículo 130 de la LOREG. Además, para cada una de las partidas se deberá señalar su fecha de cobro o pago y si se ha efectuado a través de caja o bancos, indicándose en este último supuesto la cuenta bancaria utilizada. A estos efectos, se adjuntan modelos de ingresos y gastos electorales para su envío al Tribunal de Cuentas.

2.2 Documentación justificativa de los ingresos. Deberá aportarse la documentación acreditativa del origen de todos los recursos aplicados a la campaña electoral, en la que como mínimo, se deberá incluir:

Identificación de las aportaciones privadas con los requisitos contemplados en el artículo 126 de la LOREG (nombre, domicilio y número del DNI o pasaporte).

Documentación bancaria acreditativa de la procedencia de los fondos obtenidos de la tesorería ordinaria del partido.

Pólizas de las operaciones de crédito o préstamo utilizadas para la financiación de la campaña electoral.

Documentos acreditativos de los anticipos de las subvenciones electorales percibidos.

2.3 Documentación justificativa de los gastos electorales ordinarios. Se remitirá únicamente la justificación de las anotaciones contables superiores a 1.000 euros. La documentación justificativa de las anotaciones de menor importe se mantendrá a disposición del Tribunal de Cuentas y será presentada en el caso de ser solicitada por el mismo.

2.4 Documentación justificativa de los gastos por envíos electorales. Cuando la formación política tenga derecho a percibir la subvención para sufragar este tipo de gastos, se deberá presentar justificación documental de todos los importes de gastos de esta naturaleza, con independencia de su cuantía.

2.5 Documentación justificativa del número de envíos personales y directos. Las formaciones políticas que tengan derecho a percibir la subvención para sufragar este tipo de gastos deberán declarar de forma expresa en documento aparte el número de envíos efectuados en el proceso electoral correspondiente, reflejándose su detalle a nivel provincial.

En cuanto a la justificación de los envíos, se deberá aportar la justificación documental que acredite de forma fehaciente su realización.

En el caso de que los envíos se hayan efectuado a través de Correos o de una empresa privada de distribución, se deberá aportar certificación expedida por la entidad correspondiente del número de envíos efectuados, al menos, a nivel provincial, en cada proceso electoral, salvo cuando en la factura emitida por la empresa que ha realizado los envíos se indique expresamente la realización de la actividad y los envíos efectuados al nivel requerido.

Si la distribución se ha realizado directamente con medios propios, el responsable de cada formación política certificará, igualmente a nivel, al menos, provincial, el número de envíos efectuados. La formación política deberá conservar la relación de las personas que han participado en dicha distribución por si el Tribunal estimase oportuno efectuar las comprobaciones pertinentes que acrediten suficientemente la realización efectiva de la actividad.

En el caso de envíos a los electores españoles residentes en el extranjero, deberá informarse específicamente del número total de envíos efectuados y aportarse la documentación que acredite de forma explícita la realización de este tipo de envíos.

2.6 Otra documentación. A fin de facilitar las actuaciones fiscalizadoras, se estima necesario disponer de copia de las comunicaciones efectuadas a la Junta Electoral competente relativas a los siguientes extremos:

Nombramiento del administrador responsable de la contabilidad electoral.

Identificación de las cuentas bancarias electorales abiertas.

Afección, en su caso, de las subvenciones electorales a los créditos otorgados.

En el supuesto de presentarse en coalición, se deberá remitir copia del pacto de coalición comunicado a la Junta Electoral competente.

Además, se remitirá copia de los extractos bancarios de las cuentas electorales abiertas en entidades de crédito y cuentas asociadas a los créditos otorgados.

2.7 Presentación y custodia de la documentación a remitir. A efectos de la presentación de la documentación contable y justificativa señalada anteriormente, la documentación remitida deberá contener, al menos, los siguientes requisitos:

Se acompañará escrito de remisión firmado por el administrador electoral, en el que deberá figurar debidamente identificada la documentación contable y justificativa remitida, certificándose la autenticidad de la copia con los originales.

La documentación contable remitida (balance de situación y cuenta de resultados, en el caso de llevarse por el Plan General de Contabilidad o el Plan de Contabilidad adaptado a las formaciones políticas, o relaciones de ingresos y gastos, en el resto de casos) deberá estar debidamente sellada y firmada.

Respecto al resto de la documentación remitida, ésta deberá estar oportunamente identificada en el citado escrito de remisión.

Al Tribunal de Cuentas únicamente se remitirá copia de la documentación justificativa de las operaciones electorales, correspondiendo la responsabilidad de la custodia de los correspondientes originales, tanto de los estados contables como de la totalidad de documentos justificativos, a cada formación política.

2.8 Integración de la contabilidad electoral en la contabilidad ordinaria del partido político. Con carácter general, las formaciones políticas deberán integrar la contabilidad de las operaciones económico-financieras derivadas de su participación en los distintos procesos electorales en las cuentas anuales. En la fiscalización de la contabilidad anual, el Tribunal examinará dicha integración y emitirá, al respecto, el correspondiente pronunciamiento.

2.9 Obligaciones de las entidades de crédito y proveedores. En cumplimiento de lo establecido en el artículo 133 de la LOREG, las entidades financieras deberán remitir al Tribunal de Cuentas información sobre los créditos electorales concedidos a las formaciones políticas que se han presentado a las elecciones, con la finalidad de permitir al Tribunal analizar la información recibida y su grado de concordancia con los datos reflejados en la contabilidad rendida.

Asimismo, y de conformidad con lo previsto en el referido artículo 133 de la LOREG, según modificación producida por la Ley Orgánica 2/2011, de 28 de enero, las empresas que hayan facturado operaciones de campaña electoral por importe superior a 10.000 euros deberán informar al Tribunal de Cuentas.

3. Límites de gastos

El artículo 131.2 de la Ley Orgánica 5/1985, del Régimen electoral General, dispone que, en el supuesto de coincidencia de dos o más elecciones por sufragio universal directo, las formaciones políticas no podrán realizar gastos electorales suplementarios en cuantía superior en un 25 por 100 de los máximos permitidos para las elecciones a Cortes Generales. Por otra parte, la normativa electoral específica de cada proceso electoral establece que ninguna formación política puede realizar gastos electorales que superen los límites legales establecidos en las disposiciones especiales. Además, se contempla un límite de gastos de publicidad exterior y un límite de gastos de publicidad en prensa periódica y emisoras de radio privadas.

Por tanto, de conformidad con lo dispuesto en la normativa electoral y con las Instrucciones emitidas por la Administración electoral y adaptando los criterios seguidos en anteriores fiscalizaciones, se recogen a continuación los límites legales a cumplir por las formaciones políticas y su aplicación a las diferentes situaciones que se pueden presentar en los procesos que se van a celebrar el próximo 24 de mayo de 2015.

3.1 Límite máximo de gastos electorales. Dada la convocatoria simultánea de elecciones locales junto con elecciones a las Asambleas Legislativas de determinadas Comunidades Autónomas, las formaciones políticas podrán optar por presentarse a un solo proceso electoral o concurrir a varios procesos electorales según los distintos ámbitos territoriales. En consecuencia, para la determinación del límite máximo de gastos aplicable a cada una de las formaciones políticas se seguirán los siguientes criterios:

a) Formaciones políticas que participen en uno solo de los procesos electorales que se van a celebrar: El límite máximo de gastos electorales será el que proceda con arreglo a la normativa específica para las elecciones a las que se haya presentado.

b) Formaciones políticas que participen en dos procesos de naturaleza local: En el caso de aquellas formaciones políticas que se presenten en un mismo ámbito territorial a dos procesos electorales locales convocados, no se considerará que existe concurrencia de procesos, como se reconoce, entre otros, en los Acuerdos emitidos por la Administración Electoral con motivo de procesos electorales similares celebrados en años anteriores (Acuerdo de la Junta Electoral Central de 24 de abril de 1995, Acuerdo de la Junta Electoral Provincial de Álava de 9 de junio de 1999 y Acuerdo de la Junta Electoral Central de 22 de marzo de 2007), en los que se resuelve que en dicha situación no es de aplicación el artículo 131.2 de la LOREG, por lo que se considerará por separado el límite de gastos aplicable a cada uno de ellos según su naturaleza.

c) Formaciones políticas que concurran a varios procesos electorales de naturaleza local y autonómica: Para la determinación del límite máximo de gastos se aplicará el artículo 131.2 de la LOREG, de acuerdo con la interpretación efectuada por la Junta Electoral Central con motivo de la coincidencia de procesos electorales similares ya celebrados, y aplicada por el Tribunal en procedimientos fiscalizadores anteriores.

Según esta interpretación, para los ámbitos territoriales en los que se produzca concurrencia, el límite de gastos será el previsto para el proceso electoral que resulte más favorable a la formación política más el 25 por ciento del límite establecido para las elecciones a Cortes Generales; para los ámbitos territoriales en los que no exista concurrencia, el límite de gastos será el legalmente previsto en la normativa específica de las elecciones en las que la formación política participe.

El Tribunal de Cuentas verificará tanto el cumplimiento del límite máximo de gastos específico para cada uno de los procesos electorales en los que ha participado cada formación política, de acuerdo con la contabilidad detallada y diferenciada presentada para cada uno de ellos, como el del límite conjunto para el caso de que la formación política concurra a varios procesos electorales.

A los efectos del cálculo del límite máximo de gastos, se utilizarán las cifras de población resultantes de la revisión del Padrón Municipal referida al 1 de enero de 2014, con efectos del 31 de diciembre de 2014, declaradas oficiales mediante Real Decreto 1007/2014, de 5 de diciembre.

Por otra parte, la cuantía de los gastos por envíos directos y personales de propaganda electoral que no resulte subvencionable será computada a efectos del cumplimiento del límite máximo de gastos.

3.2 Límite de gastos de publicidad exterior. El artículo 55.3 de la LOREG según modificación producida por la Ley Orgánica 2/2011, de 28 de enero, establece, con relación a determinados gastos de publicidad exterior, que ninguna de las formaciones políticas que hayan concurrido a las elecciones municipales podrán exceder el 20 % del límite máximo de gastos.

Esta misma limitación es de aplicación en las elecciones a la Asamblea Legislativa de la Comunidad de Madrid, de acuerdo con el artículo 21.4 de la Ley 11/1986, de 16 de diciembre, Electoral de la Comunidad de Madrid, según redacción dada por la Ley 5/1995, de 28 de marzo.

En el caso de formaciones políticas que hayan participado tanto en las elecciones municipales como en las elecciones a la Asamblea Legislativa de la Comunidad de Madrid, su análisis se efectuará tanto para cada proceso electoral como de forma conjunta, al ser dicha limitación de aplicación en ambos procesos.

3.3 Límite de gastos de publicidad en prensa periódica y emisoras de radio privadas. Con relación a los gastos de publicidad en prensa periódica y emisoras de radio privadas, las formaciones políticas que hayan concurrido a las elecciones municipales no podrán superar el 20 % del límite máximo de gastos, de acuerdo con la obligación establecida en el artículo 58 de la LOREG. Esta limitación es de aplicación también a las elecciones autonómicas, de conformidad con la Disposición Adicional Primera de la LOREG. A estos efectos, se considerarán gastos de publicidad en prensa cualesquiera efectuados en este medio con independencia del soporte en que se hubieren realizado.

En el caso de formaciones políticas que concurran a las elecciones locales y a las elecciones autonómicas, y estén obligadas a presentar la contabilidad electoral ante el Órgano de Control Externo correspondiente, su análisis se efectuará tanto para cada proceso individual como de forma conjunta, dada su aplicación a las distintas elecciones.

4. Propuestas del Tribunal de Cuentas en relación con la subvención a percibir por las formaciones políticas

De acuerdo con lo contemplado en la normativa electoral, el Estado o las Comunidades Autónomas subvencionarán los gastos electorales, de acuerdo con las reglas establecidas en su normativa específica. No obstante, en ningún caso la subvención correspondiente a cada formación política podrá sobrepasar la cifra de gastos electorales declarados, justificados por el Tribunal de Cuentas en el ejercicio de su función fiscalizadora, con independencia de la cuantía que resulte de aplicar las citadas reglas.

Por otra parte, de conformidad con lo previsto en el artículo 134.2 de la LOREG, y en el artículo 17 de la ley Orgánica 8/2007, en el caso de que se aprecien irregularidades en las contabilidades electorales presentadas por las formaciones políticas o violaciones de las restricciones establecidas en materia de ingresos y gastos electorales, el Tribunal de Cuentas podrá proponer la no adjudicación y, en su caso, según proceda, la iniciación del procedimiento sancionador o la reducción de la subvención pública a percibir por la formación política de que se trate. Cuando se supere alguno de los límites de gastos electorales se dejará constancia expresa, en los resultados de la fiscalización. Asimismo, cuando no se realice propuesta alguna, se dejará constancia expresa de dicha circunstancia en los resultados de fiscalización.

La propuesta de no adjudicación se formulará, en un principio, para las formaciones políticas que no cumplan con la obligación prevista en la normativa electoral de presentar ante el Tribunal de Cuentas una contabilidad detallada y documentada de sus respectivos ingresos y gastos electorales.

La iniciación del procedimiento sancionador, de acuerdo con la tipificación de las infracciones establecida en el artículo 17 de la Ley Orgánica 8/2007, se fundamentará en la superación de cualesquiera de los límites aplicables a la misma en relación con el importe máximo de gastos de publicidad exterior o publicidad en prensa periódica y en emisoras de radio privadas.

La propuesta de reducción de la subvención a percibir se fundamentará en la superación de los límites legalmente establecidos sobre las aportaciones privadas de personas físicas o jurídicas; en la falta de justificación fehaciente de la procedencia de los fondos utilizados en la campaña electoral y, con carácter general, en la realización de gastos no autorizados por la normativa electoral vigente, especialmente los originados por la contratación de espacios de publicidad en las emisoras de televisión privada (art. 60 de la LOREG, modificado por la Ley Orgánica 2/2011) en las emisoras de radiodifusión sonora de titularidad municipal (Ley Orgánica 10/1991) o en las emisoras de televisión local por ondas terrestres (Ley Orgánica 14/1995).

Madrid, 31 de marzo de 2015.–El Presidente del Tribunal de Cuentas, Ramón Álvarez de Miranda García.

Modelos resumen de ingresos y gastos electorales para su envío al Tribunal de Cuentas por las formaciones de menor implantación

Modelo 1: Resumen por conceptos del total de los ingresos y gastos electorales.

Modelo 2: Desglose de los conceptos de ingresos electorales.

Modelo 3: Desglose de los conceptos de gastos electorales.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid