Agencia Estatal Boletín Oficial del Estado

La Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria regula el Registro y gestión de apoderamientos y el Registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria.

El Real Decreto 1615/2011, de 14 de noviembre, por el que se introducen modificaciones en materia de obligaciones formales en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y se modifica el Real Decreto 1363/2010, de 29 de octubre, por el que se regulan supuestos de notificaciones y comunicaciones administrativas obligatorias por medios electrónicos en el ámbito de la Agencia Estatal de Administración Tributaria, establece la posibilidad de señalar días en los que la Agencia Tributaria no podrá poner a disposición de los obligados tributarios notificaciones en la dirección electrónica habilitada.

En desarrollo de lo dispuesto en el citado Real Decreto, se ha aprobado la Orden EHA/3552/2011, de 19 de diciembre, por la que se regulan los términos en los que los obligados tributarios pueden ejercitar la posibilidad de señalar días en los que la Agencia Estatal de Administración Tributaria no podrá poner notificaciones a su disposición en la dirección electrónica habilitada y por la que se modifica la Orden HAC/661/2003, de 24 de marzo, por la que se aprueba el modelo de autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo y se determinan el lugar, la forma y los plazos para su presentación.

En concreto, el artículo 1.2 de la citada Orden dispone que «En relación con los obligados tributarios que figuren incluidos en el sistema de dirección electrónica habilitada, podrán también realizar el señalamiento de los mencionados días aquellas personas que figuren en el registro de apoderamientos de la Agencia Estatal de Administración Tributaria, de una forma global, como apoderados para la recepción de notificaciones del obligado tributario destinatario de las mismas en los términos señalados en el apartado Sexto.3.d) de la Resolución de 18 de mayo de 2010, de la Dirección General de la Agencia Estatal de Administración Tributaria, en relación con el registro y gestión de apoderamientos y el registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria».

Por lo expuesto, es preciso modificar la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria, para contemplar la posibilidad que se otorga al apoderado para señalar los días en los que la Administración Tributaria no podrá poner a disposición de los obligados tributarios notificaciones en la dirección electrónica habilitada.

Por otra parte, se modifica el apartado de la Resolución de 18 de mayo de 2010 que regula la renuncia al apoderamiento, para contemplar la necesidad de acreditar previamente la comunicación fehaciente de la misma al representado, tal como exige el artículo 111.6 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

En virtud de lo anterior, dispongo:

Modificación de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria que regula el Registro y gestión de apoderamientos y el Registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria.

Uno. El número 3 del apartado Segundo de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria que regula el Registro y gestión de apoderamientos y el Registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, que queda redactado del siguiente modo:

«3. En cualquier momento el apoderado podrá renunciar al apoderamiento siempre que acredite que antes de presentar a la Agencia Tributaria su renuncia se ha comunicado de manera fehaciente al representado, no produciéndose hasta entonces su baja en el Registro.»

Dos. El número 2 de apartado Tercero de la Resolución de 18 de mayo de 2010 de la Dirección General de la Agencia Estatal de Administración Tributaria que regula el Registro y gestión de apoderamientos y el Registro y gestión de las sucesiones y de las representaciones legales de menores e incapacitados para la realización de trámites y actuaciones por Internet ante la Agencia Tributaria, que queda redactado del siguiente modo:

«2. En todo caso, el apoderamiento para la recepción de notificaciones implicará el consentimiento del poderdante a la utilización de medios electrónicos para la práctica de notificaciones por parte de la Agencia Tributaria, cuando la notificación se practique al representante, así como para que el apoderado pueda señalar los días en los que la Agencia Tributaria no pueda poner notificaciones a disposición del poderdante en la dirección electrónica habilitada, de conformidad con la normativa reguladora de las notificaciones electrónicas.»

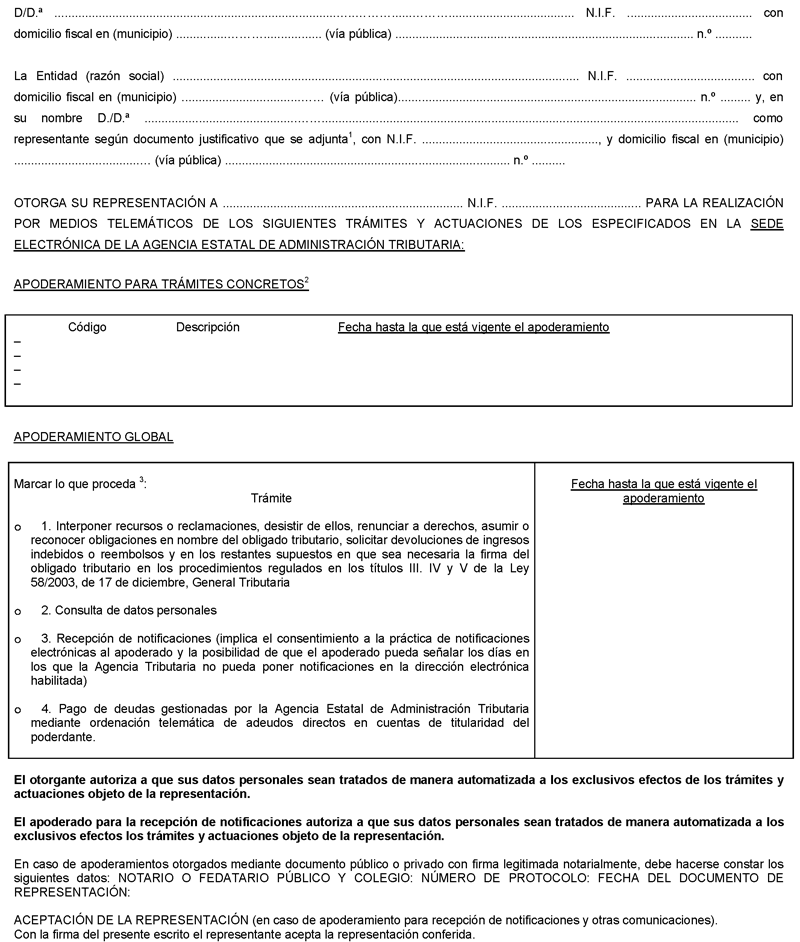

Se sustituye el anexo I de la Resolución de 18 de mayo de 2010 por el que figura como anexo a esta Resolución.

Salvo renuncia o revocación expresa, los apoderamientos para la recepción de comunicaciones y notificaciones otorgados antes de la entrada en vigor de esta Resolución se entiende que incluyen la posibilidad de que el apoderado pueda señalar los días en los que la Agencia Tributaria no pueda poner a disposición del poderdante notificaciones en la dirección electrónica habilitada.

La presente Resolución será de aplicación a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 24 de enero de 2012.–La Directora General de la Agencia Estatal de Administración Tributaria, Beatriz Viana Miguel.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid