Agencia Estatal Boletín Oficial del Estado

La crisis financiera internacional iniciada en 2007 ha puesto de manifiesto la gran importancia que, desde el punto de vista de la estabilidad financiera, tiene la transparencia al mercado por parte de las entidades financieras. Por ello, el Banco de España ha venido sosteniendo una política de transparencia, tanto mediante sus publicaciones como solicitando de las entidades de crédito que proporcionen mayor información cuantitativa y cualitativa sobre su situación financiera, de manera que el mercado, analistas e inversores (en definitiva, los usuarios de la información financiera) puedan evaluar por sí mismos el grado de fortaleza del sistema financiero español.

Una de las áreas que suscita mayor interés para el mercado, con respecto al sector financiero español, es su exposición al sector de la construcción y la promoción inmobiliaria, así como a la financiación para la adquisición de vivienda y el volumen de los activos adquiridos en pago de deuda. Y es precisamente este el aspecto sobre el que el Banco de España más ha incidido recientemente, solicitando de la gran mayoría de las entidades de crédito españolas una mayor transparencia en la memoria de sus cuentas anuales, así como en las presentaciones de resultados de los semestres intermedios.

Como quiera que la armonización y la comparabilidad de la información constituyen un objetivo deseable como refuerzo de la transparencia, se ha considerado conveniente incorporar formalmente a la normativa sobre información que se debe incluir en la memoria de las cuentas anuales de las entidades de crédito la relativa a la exposición al sector inmobiliario que, desde la situación a 31 de diciembre de 2010, había venido solicitándose de bancos, cajas de ahorros y cooperativas de crédito, lo que representa la extensión de la obligación de información a la totalidad de las entidades de crédito españolas.

Por otra parte, teniendo en cuenta la utilidad que dicha información tiene para la supervisión, así como para cualquier análisis que sobre la materia se desee realizar, y considerando que hasta la fecha no se disponía en el Banco de España de una información equivalente, se ha considerado oportuno incorporar aquella información al conjunto de la que, con carácter periódico y reservado, deben rendir las entidades al Banco de España.

Así, la presente Circular modifica determinadas normas y anejos de la Circular 4/2004, de 22 de diciembre, sobre normas de información financiera pública y reservada, y modelos de estados financieros, abordando, en primer lugar, la información que tanto las entidades de crédito individuales como sus grupos consolidados deben incorporar en las memorias de sus cuentas anuales, y que asimismo deben publicar al menos para la situación a cada 30 de junio. Para esta última, además, se establece como canal de publicación el mismo que hayan de utilizar para cumplir las obligaciones de información al mercado en materia de solvencia o, en otro caso, en su página en Internet.

Seguidamente, la Circular establece la información que, con carácter reservado, y especialmente referida a su actividad en España, deberán remitir dichas entidades y grupos al Banco de España, modificándose al efecto los formatos de los estados reservados actualmente existentes o, donde procede, introduciendo nuevos estados. A este respecto, conviene destacar que, de acuerdo con el objetivo de armonización y comparabilidad antes citado, el desglose y la presentación de la información cuantitativa a que se refiere el párrafo anterior deberán tomar como obligada referencia los formatos de los estados reservados previstos para rendir al Banco de España esa misma información.

Por último, la Circular incluye, como mejora técnica, alguna información adicional en los Registros contables especiales de la actividad hipotecaria, creados por la Circular 3/2008, de 26 de noviembre, por la que se modificaba la Circular 4/2004, antes citada, cuya relevancia debe recordarse por cuanto la información de dichos registros incluye, entre otra, la correspondiente al registro contable especial a que se refiere el artículo 21 del Real Decreto 716/2009, de 24 de abril, por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero.

En consecuencia, en uso de las facultades que tiene concedidas, el Consejo de Gobierno del Banco de España, a propuesta de la Comisión Ejecutiva, ha aprobado la presente Circular, que contiene las siguientes normas:

NORMA ÚNICA

Se introducen las siguientes modificaciones en la Circular 4/2004, de 22 de diciembre, a las entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros:

1. Se añade el siguiente apartado en la norma cuarta, Otra información pública individual:

«5. Con independencia de lo señalado en los apartados anteriores, las entidades de crédito publicarán, al menos para los datos de cada 30 de junio, como mínimo, la información cualitativa y cuantitativa sobre el mercado hipotecario, las financiaciones a la construcción, promoción inmobiliaria y adquisición de viviendas, y la relativa a los activos recibidos en pago de deudas, correspondiente a negocios en España a que se refiere la norma sexagésima de esta Circular.

Esta información se hará pública no más tarde de finales del segundo mes al que correspondan los datos, por el mismo canal que se utilice para cumplir con las obligaciones de información al mercado que establece la Circular del Banco de España 3/2008, de 22 de mayo, a las entidades de crédito, sobre determinación y control de los recursos propios mínimos, o en su página en Internet.

Se exceptúan de esta obligación las entidades de crédito que incluyan la información requerida en este apartado en sus estados financieros individuales intermedios.»

2. Se añade el siguiente apartado en la norma quinta, Otra información pública consolidada:

«4. Con independencia de lo señalado en los apartados anteriores, las entidades de crédito publicarán, al menos para los datos de cada 30 de junio, como mínimo, la información cualitativa y cuantitativa correspondiente a negocios en España, sobre financiaciones a la construcción, promoción inmobiliaria y adquisición de viviendas realizadas por las entidades de crédito del grupo, así como la relativa a los activos recibidos en pago de deudas por el grupo de entidades de crédito, a la que se refiere la norma sexagésima primera de esta Circular.

Esta información se hará pública no más tarde de finales del segundo mes al que correspondan los datos, por el mismo canal que se utilice para cumplir con las obligaciones de información al mercado que establece la Circular del Banco de España 3/2008, de 22 de mayo, a las entidades de crédito, sobre determinación y control de los recursos propios mínimos, o en su página en Internet.

Se exceptúan de esta obligación las entidades de crédito que incluyan la información requerida en este apartado en sus estados financieros consolidados intermedios.»

3. La norma sexagésima, Memoria de las cuentas individuales, se modifica de la siguiente forma:

a) Se añade el apartado 16 bis dentro del epígrafe D.5) Concentraciones de riesgos, con el siguiente texto:

«16 bis. Sin perjuicio de la información exigida en otros apartados de esta norma, las entidades informarán sobre las políticas y estrategias que hayan establecido para hacer frente a las financiaciones de recuperación problemática destinadas a financiar proyectos inmobiliarios, incluyendo el desarrollo urbanístico y edificación posterior.

La información contendrá todos aquellos aspectos relevantes acerca de la situación y perspectivas de recuperación de la liquidez de esta clase de activos financieros, incluidas, en su caso, las de las garantías reales tomadas para su cobertura, a fin de facilitar una mejor comprensión de los riesgos e incertidumbres de este tipo de activos.

Las entidades facilitarán toda la información cualitativa y cuantitativa que consideren relevante a estos efectos. En todo caso, como mínimo, para la actividad correspondiente a negocios en España se incluirán:

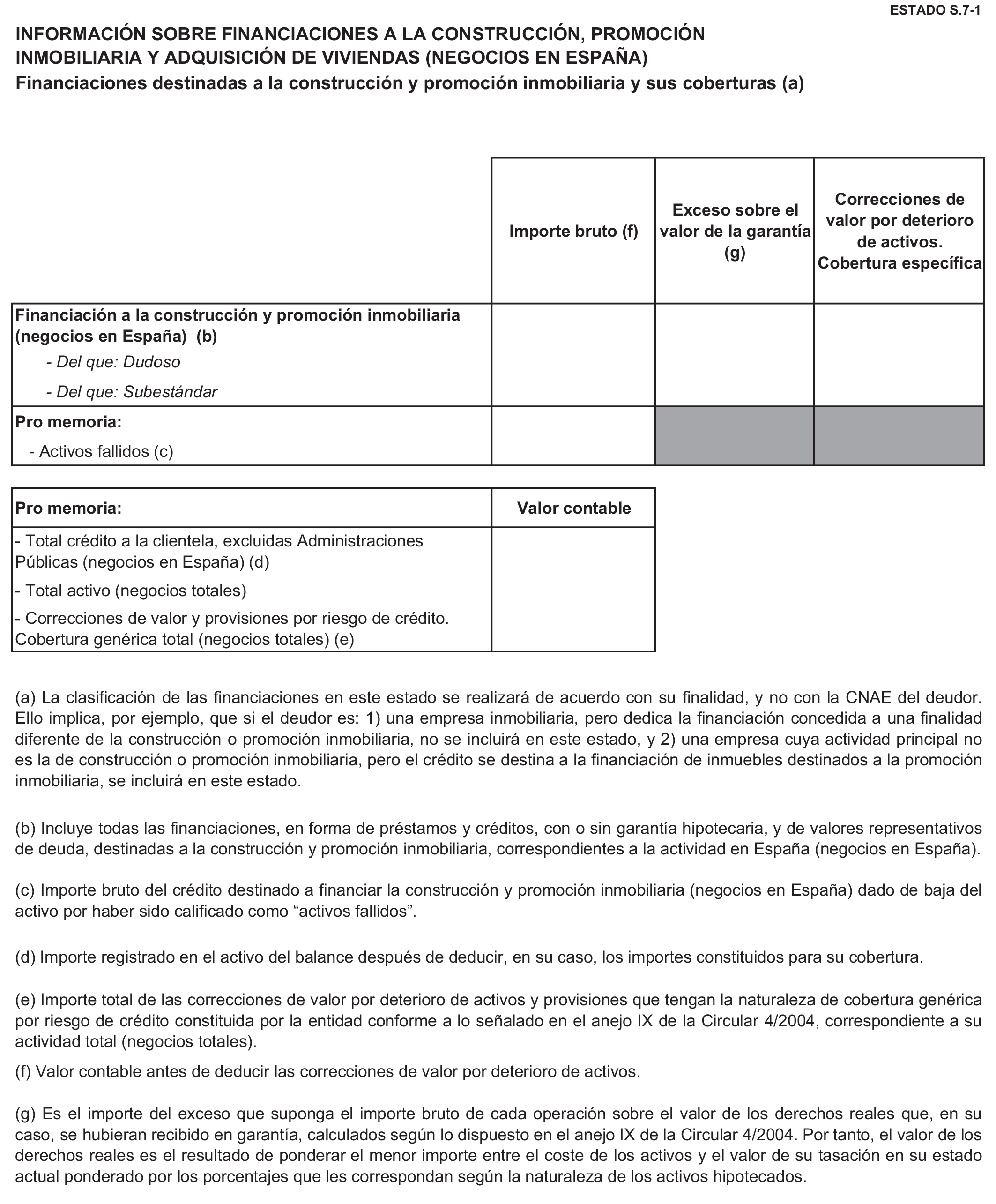

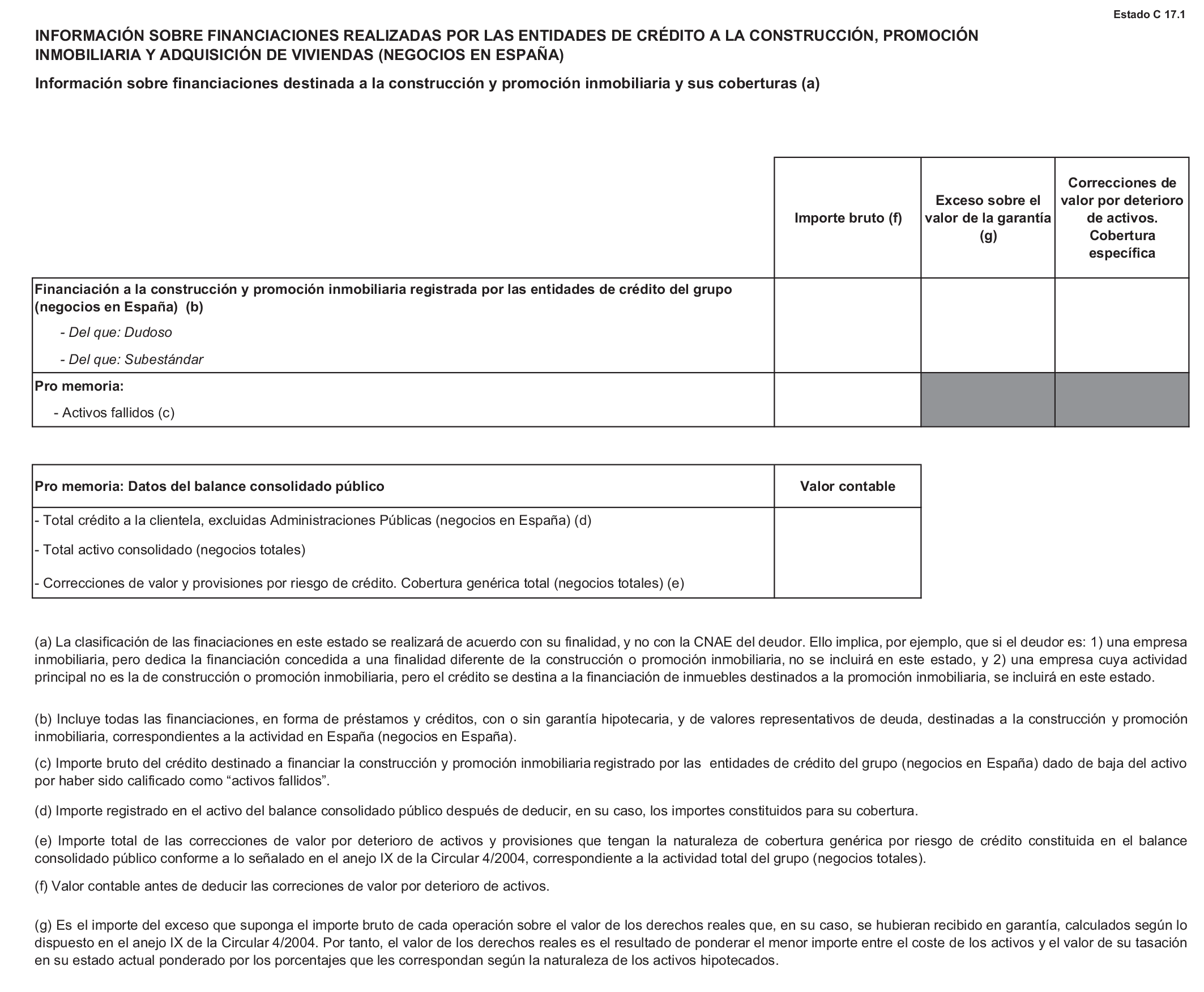

a) El importe bruto, el exceso de dicho importe sobre el valor de los activos que sirven de garantía -estimado conforme a lo dispuesto en el anejo IX de esta Circular- y las correcciones de valor por deterioro de activos que tengan la naturaleza de coberturas específicas de todas las financiaciones, en forma de préstamos y créditos, con y sin garantía hipotecaria, y de valores representativos de deuda, destinadas a la construcción y promoción inmobiliaria, con un desglose adicional de las financiaciones que se encuentren calificadas como «subestándar» y «dudosas».

Asimismo se indicará el importe bruto de dichas financiaciones que, por haberse calificado como activos fallidos, se haya dado de baja del activo.

Junto a esta información, como una promemoria, se facilitará el valor contable del crédito total a la clientela, excluidas las Administraciones Públicas, correspondiente a negocios en España y del total activo correspondiente a negocios totales. Además, también se facilitará el importe total de las correcciones de valor por deterioro de activos y provisiones constituidas por la entidad que tengan la naturaleza de cobertura genérica por riesgo de crédito, correspondientes a negocios totales.

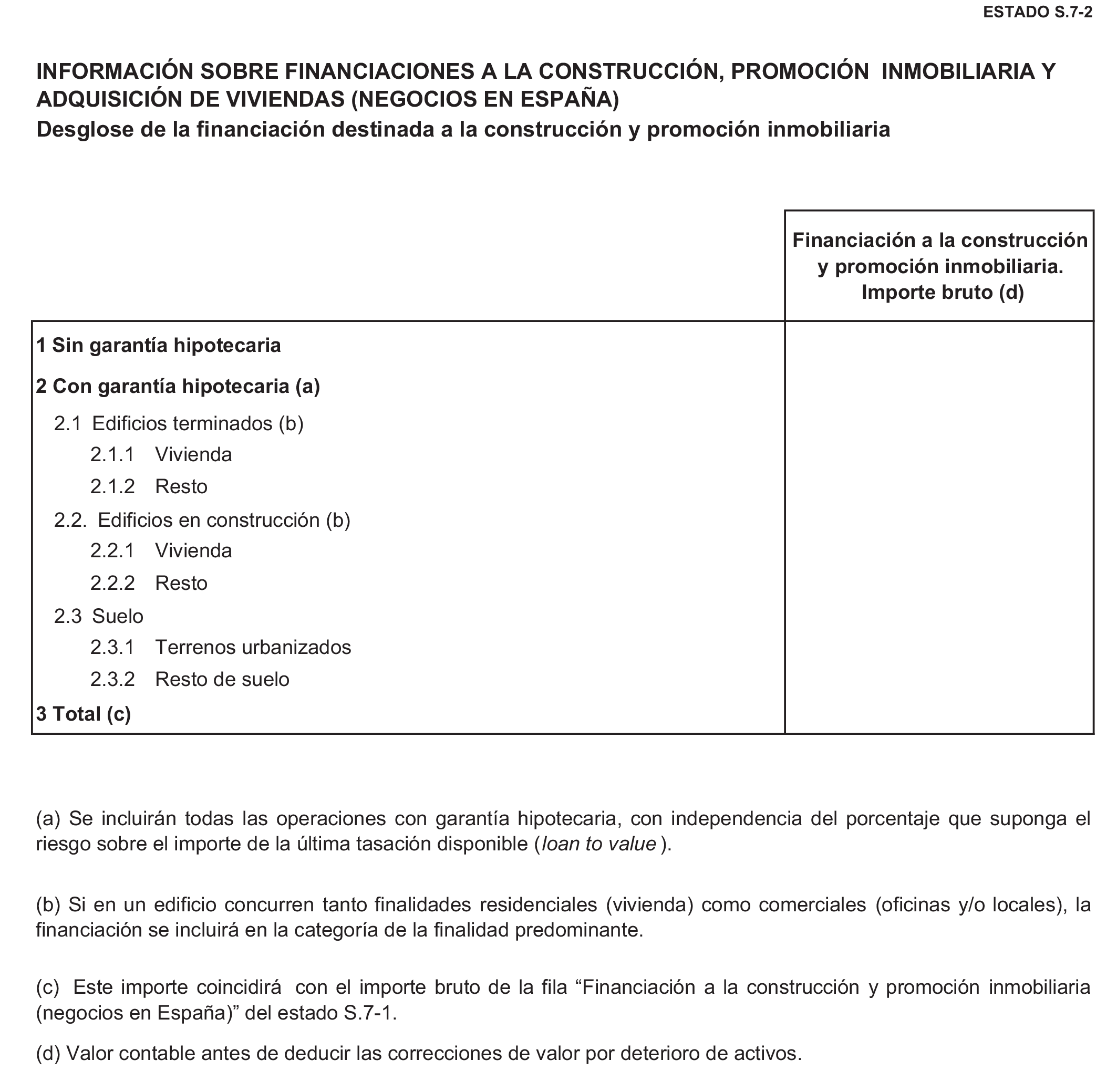

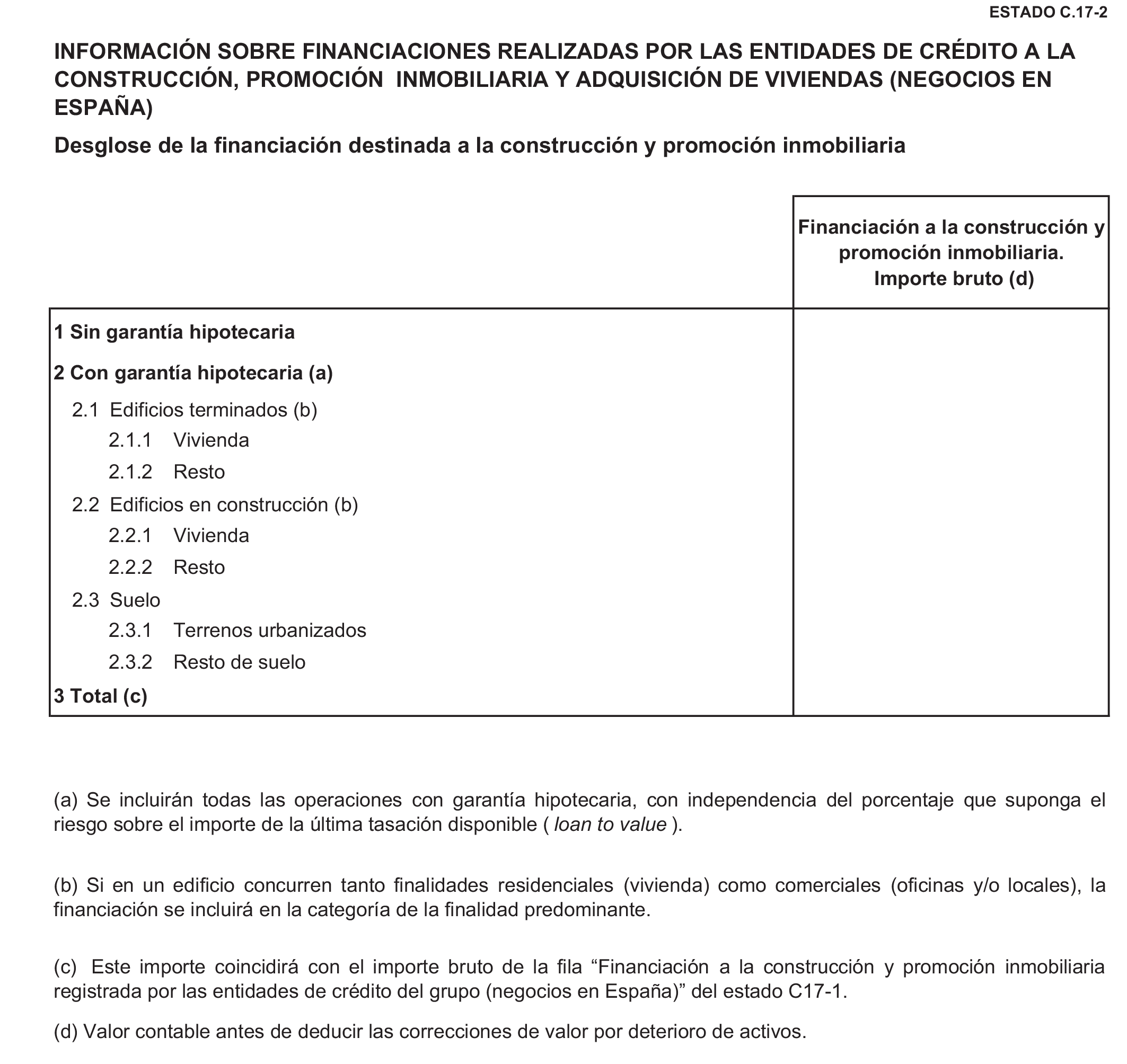

b) El importe bruto de la financiación destinada a la construcción y promoción inmobiliaria, desglosada según tenga o no garantía hipotecaria. La que cuente con garantía hipotecaria se detallará, según la naturaleza del activo que sirve de garantía, en edificios terminados (distinguiendo entre vivienda y resto), edificios en construcción (vivienda y resto) y suelo (terrenos urbanizados y resto).

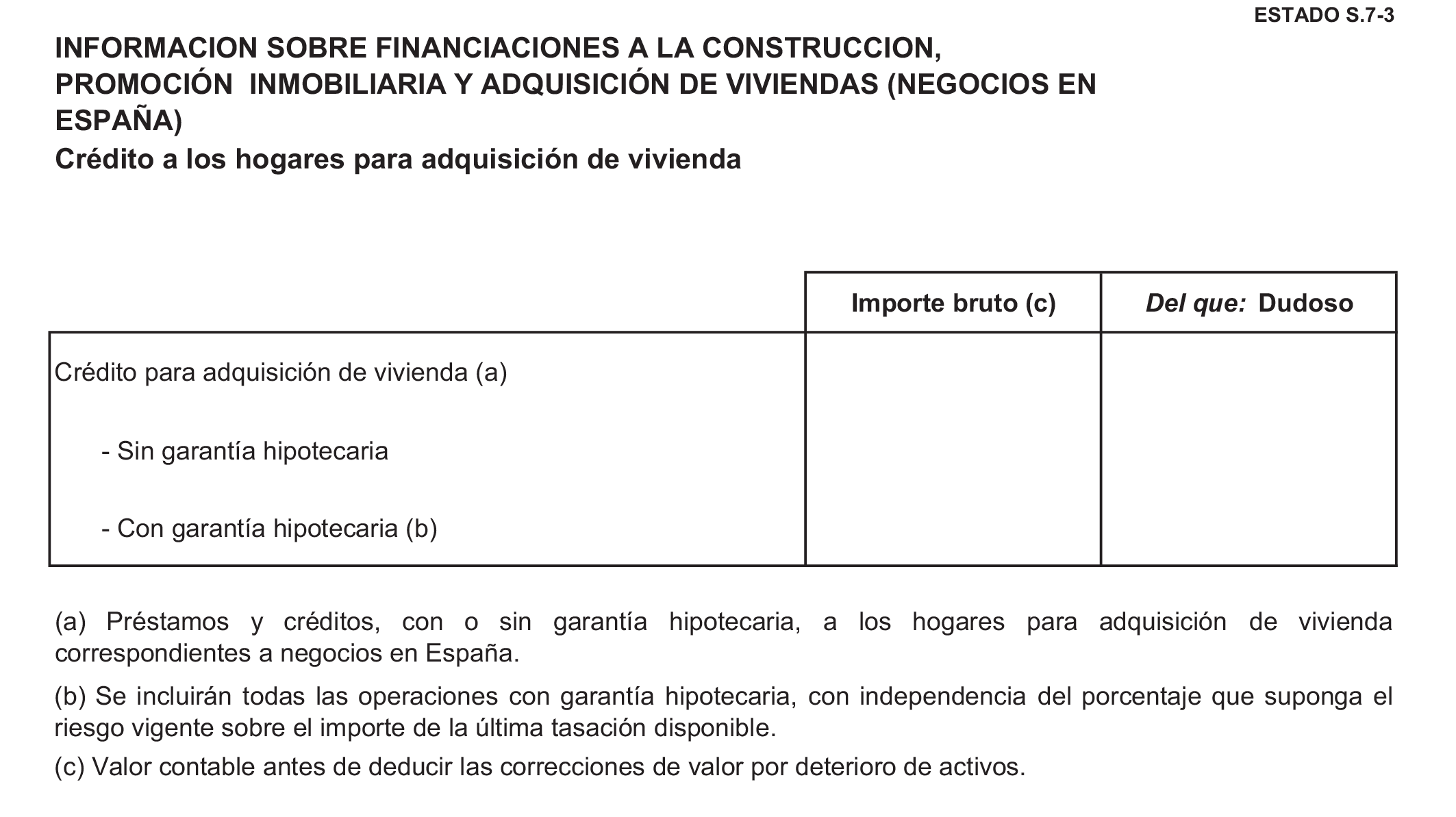

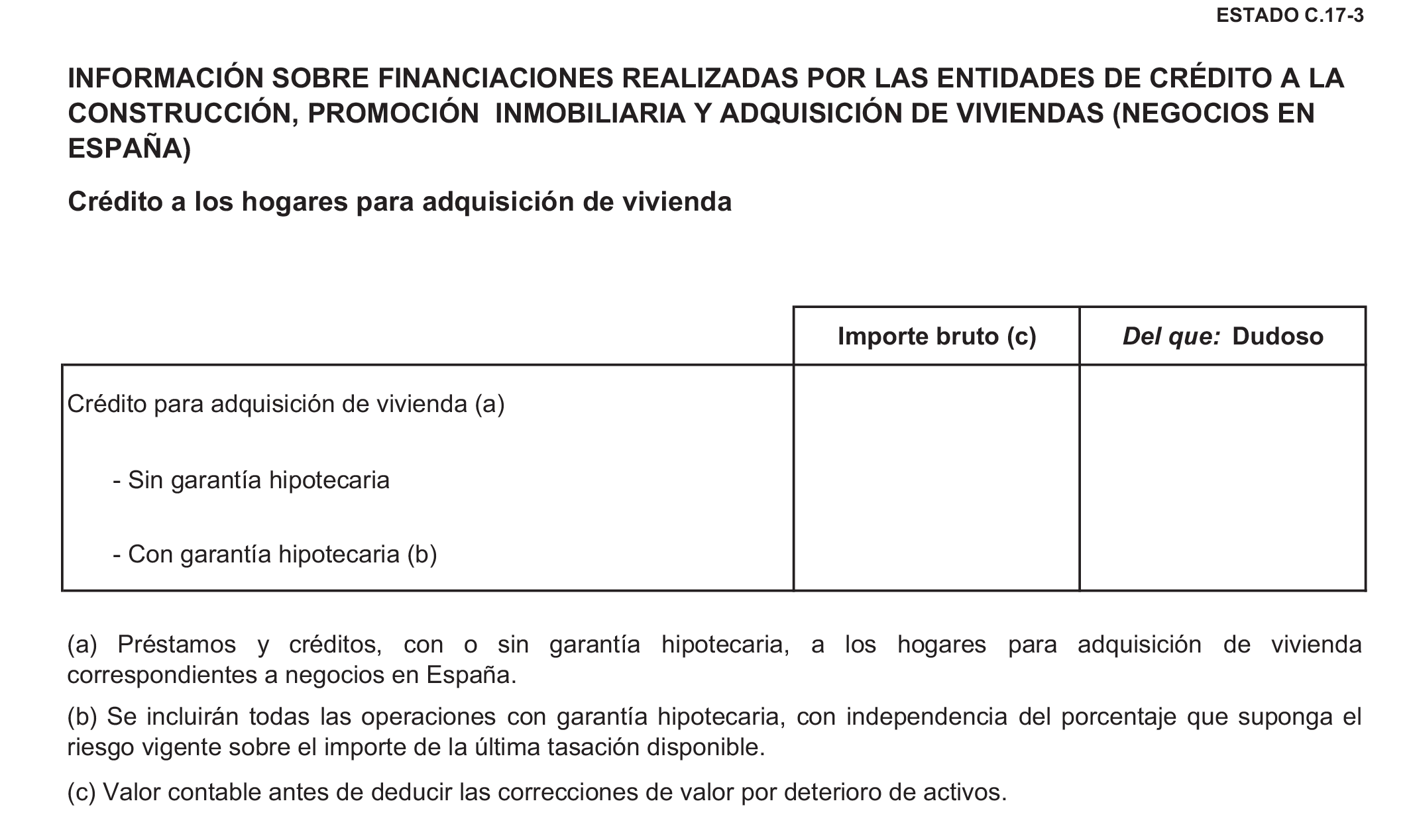

c) El importe bruto de la financiación total a los hogares para la adquisición de vivienda, con desglose del importe calificado como dudoso, distinguiendo para ambos según cuente o no con garantía hipotecaria.

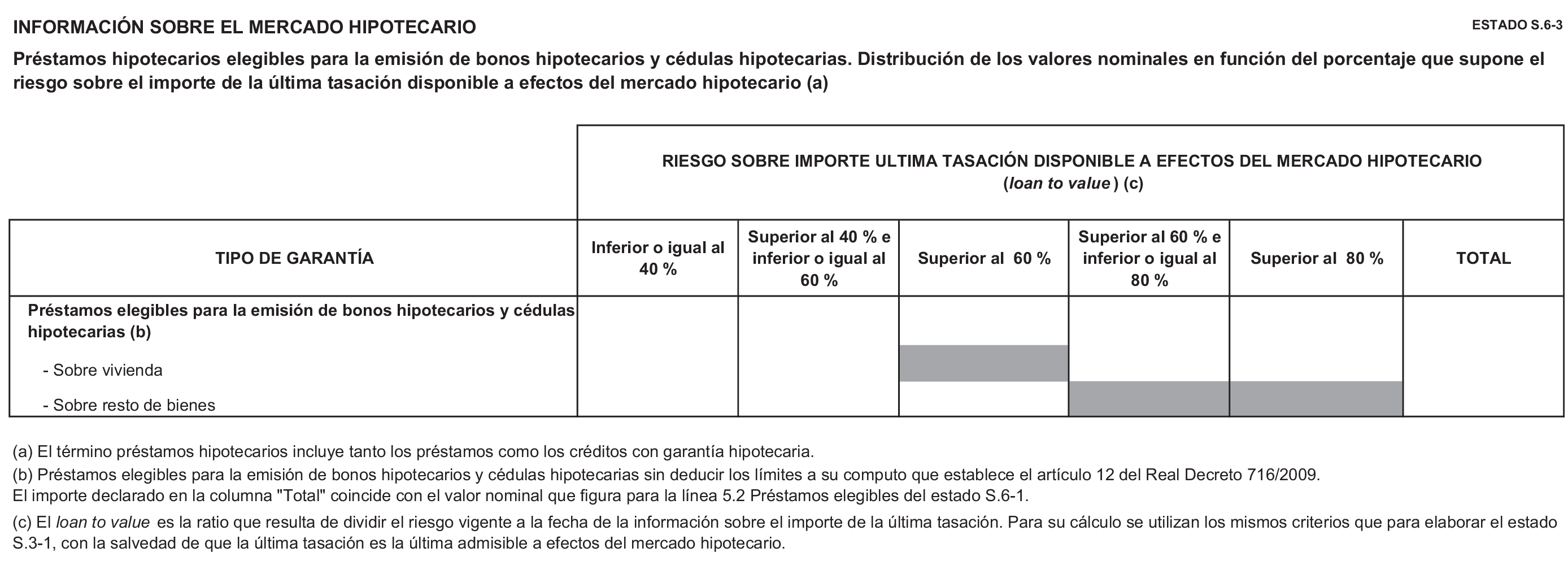

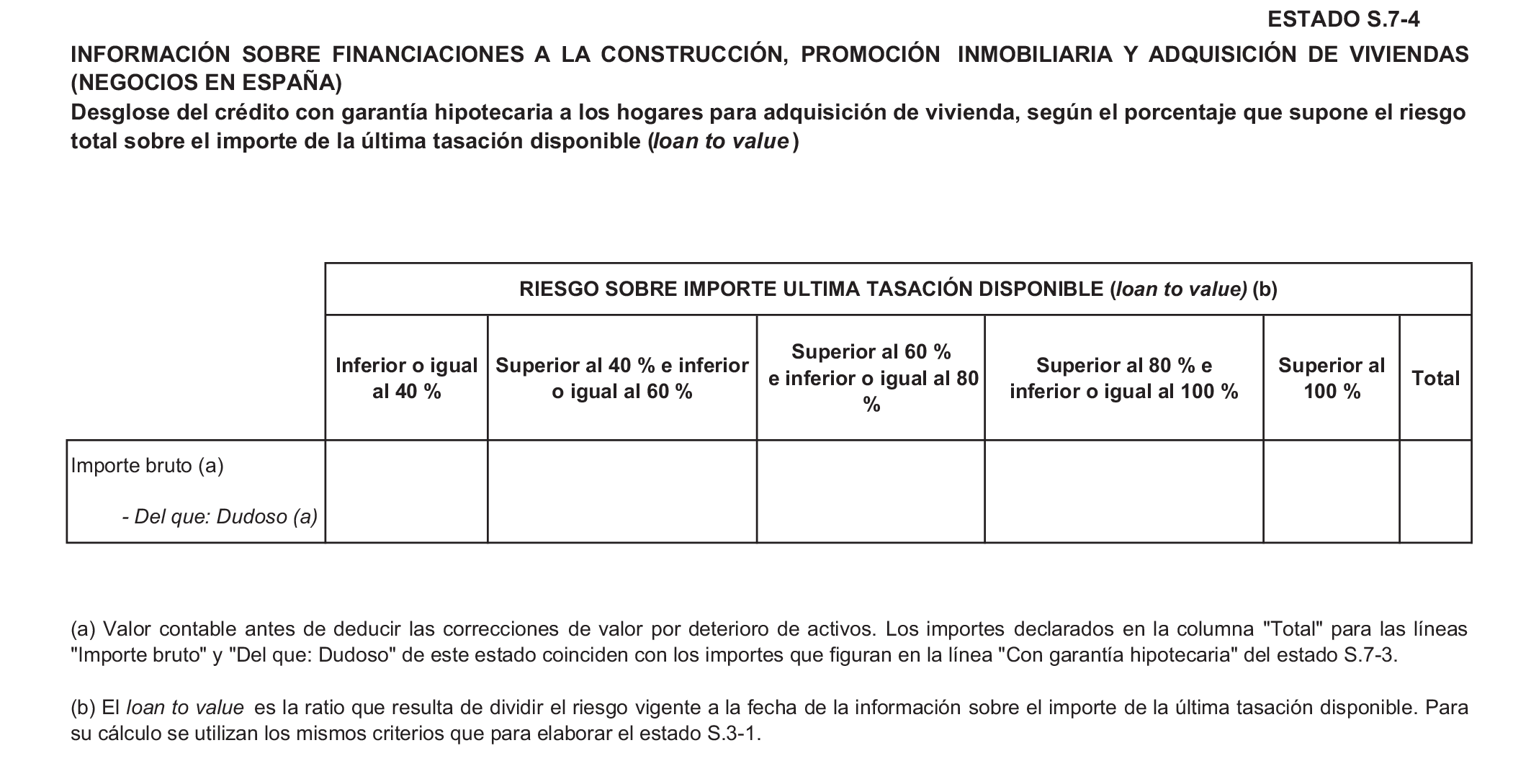

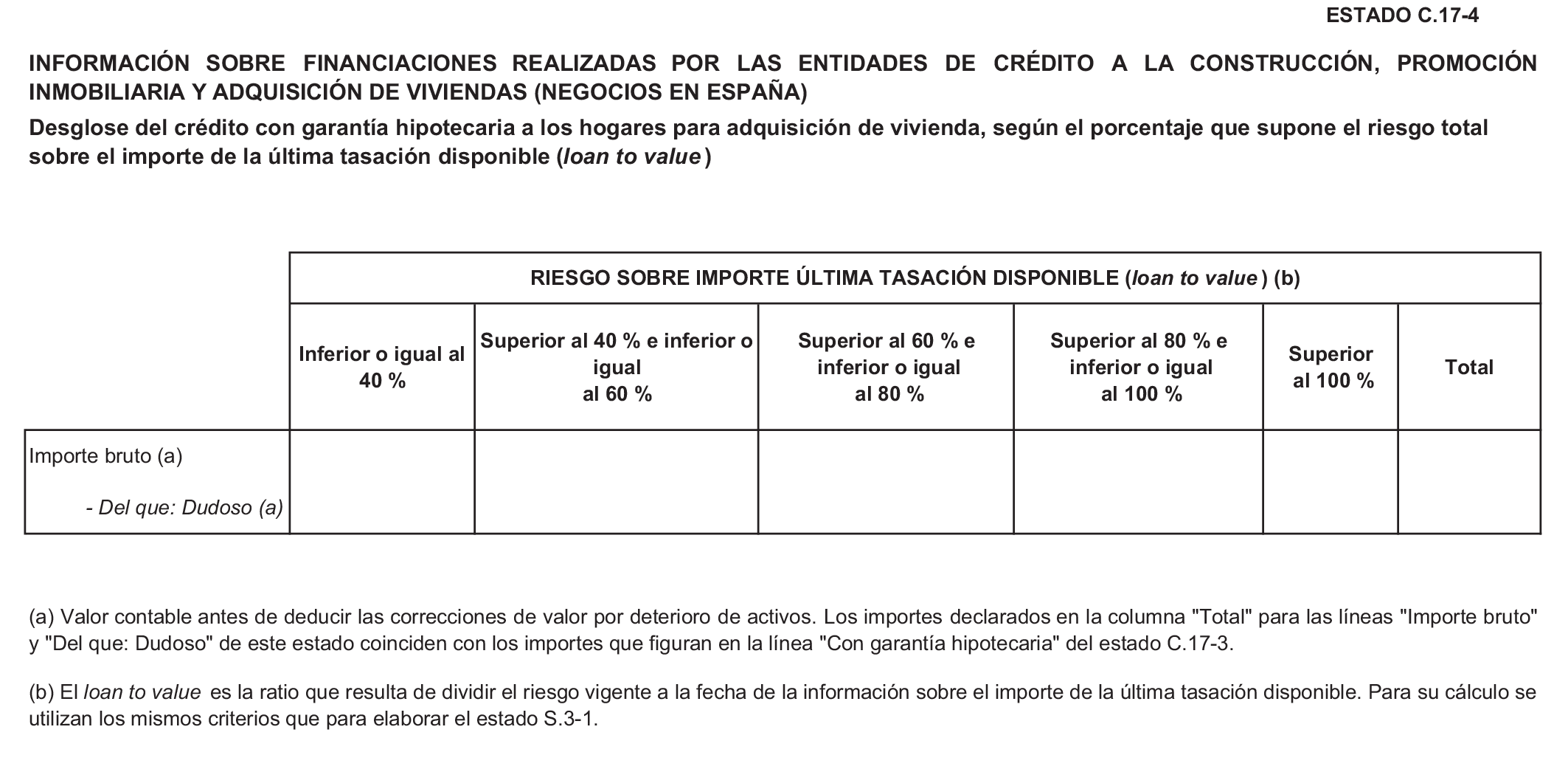

d) El importe bruto de la financiación a los hogares para la adquisición de vivienda con garantía hipotecaria, desglosando el importe calificado como «dudoso», distribuida en los siguientes tramos en función del porcentaje de riesgo sobre el importe de la última tasación de la garantía disponible: inferior o igual al 40%, superior al 40% e inferior o igual al 60%, superior al 60% e inferior o igual al 80%, superior al 80% e inferior o igual al 100%, y superior al 100%.

El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado S.7 Información sobre financiaciones a la construcción, promoción inmobiliaria y adquisición de viviendas (negocios en España), en lo que a esta información se refiere.

A efectos de determinar la actividad que corresponde a negocios totales y a negocios en España, se aplicará lo dispuesto en el apartado 2 de la norma sexagésima cuarta.»

b) Se añade el apartado 55 bis dentro del epígrafe K) Activos no corrientes en venta, con el siguiente texto:

«55 bis. Sin perjuicio de la información exigida en otros apartados de esta norma, las entidades informarán sobre las políticas y estrategias que hayan establecido para hacer frente a los activos inmobiliarios adjudicados o recibidos en pago de deudas.

La información incluirá todos los aspectos relevantes acerca de la estrategia seguida para la recuperación de la liquidez de esta clase de activos, en consonancia con los requerimientos contemplados en el apartado D) de la norma trigésima cuarta de esta Circular, a fin de facilitar una mejor compresión de los riesgos e incertidumbres que rodean esta clase de activos.

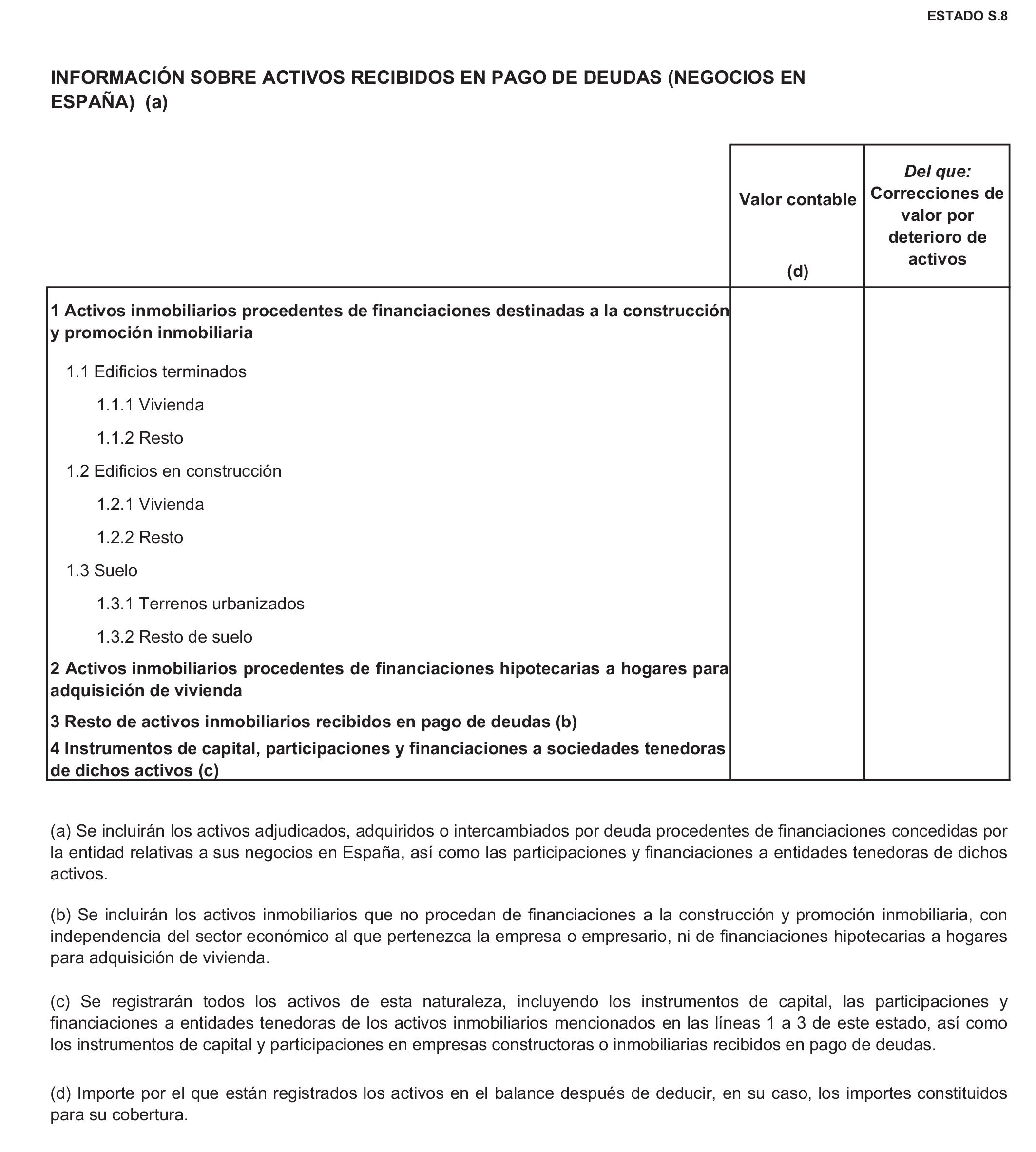

Las entidades facilitarán toda la información cualitativa y cuantitativa que consideren relevante a estos efectos. En todo caso, como mínimo, para la actividad correspondiente a negocios en España, se incluirá el valor contable, con desglose de las correcciones de valor por deterioro de activos constituidas, de: los activos inmobiliarios procedentes de financiaciones destinadas a la construcción y promoción inmobiliaria, con independencia del sector económico al que pertenezca la empresa o empresario, detallados según su naturaleza en edificios terminados (vivienda y resto), edificios en construcción (vivienda y resto) y suelo (terrenos urbanizados y resto); los activos inmobiliarios procedentes de financiaciones hipotecarias a hogares para adquisición de vivienda, y del resto de activos inmobiliarios adjudicados o recibidos en pago de deudas, así como de los instrumentos de capital, participaciones y financiaciones a las sociedades tenedoras de dichos activos.

El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado S.8 Información sobre activos recibidos en pago de deudas (negocios en España), en lo que a esta información se refiere.»

c) Se sustituye la letra a) del bloque A) del apartado 71 por el siguiente texto:

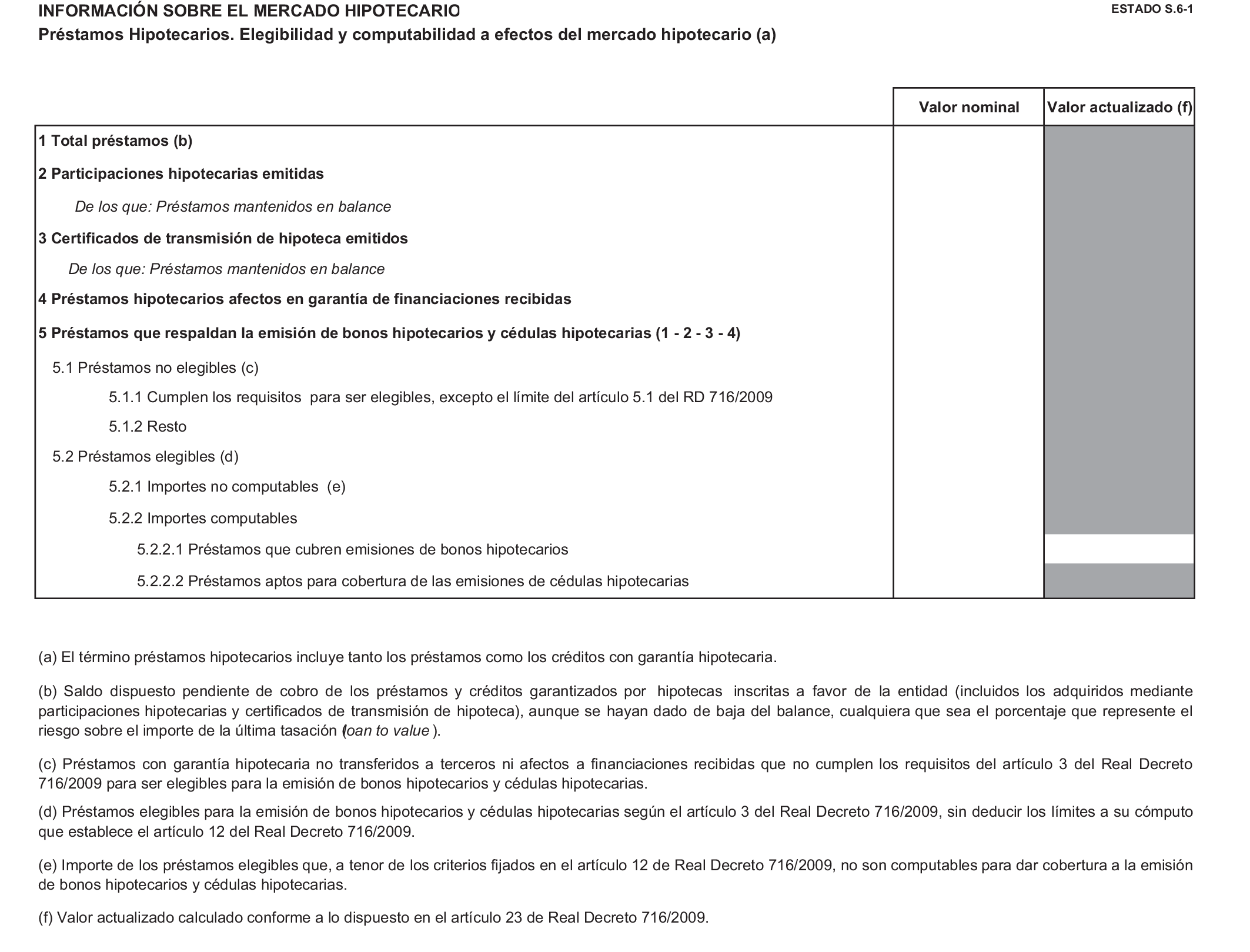

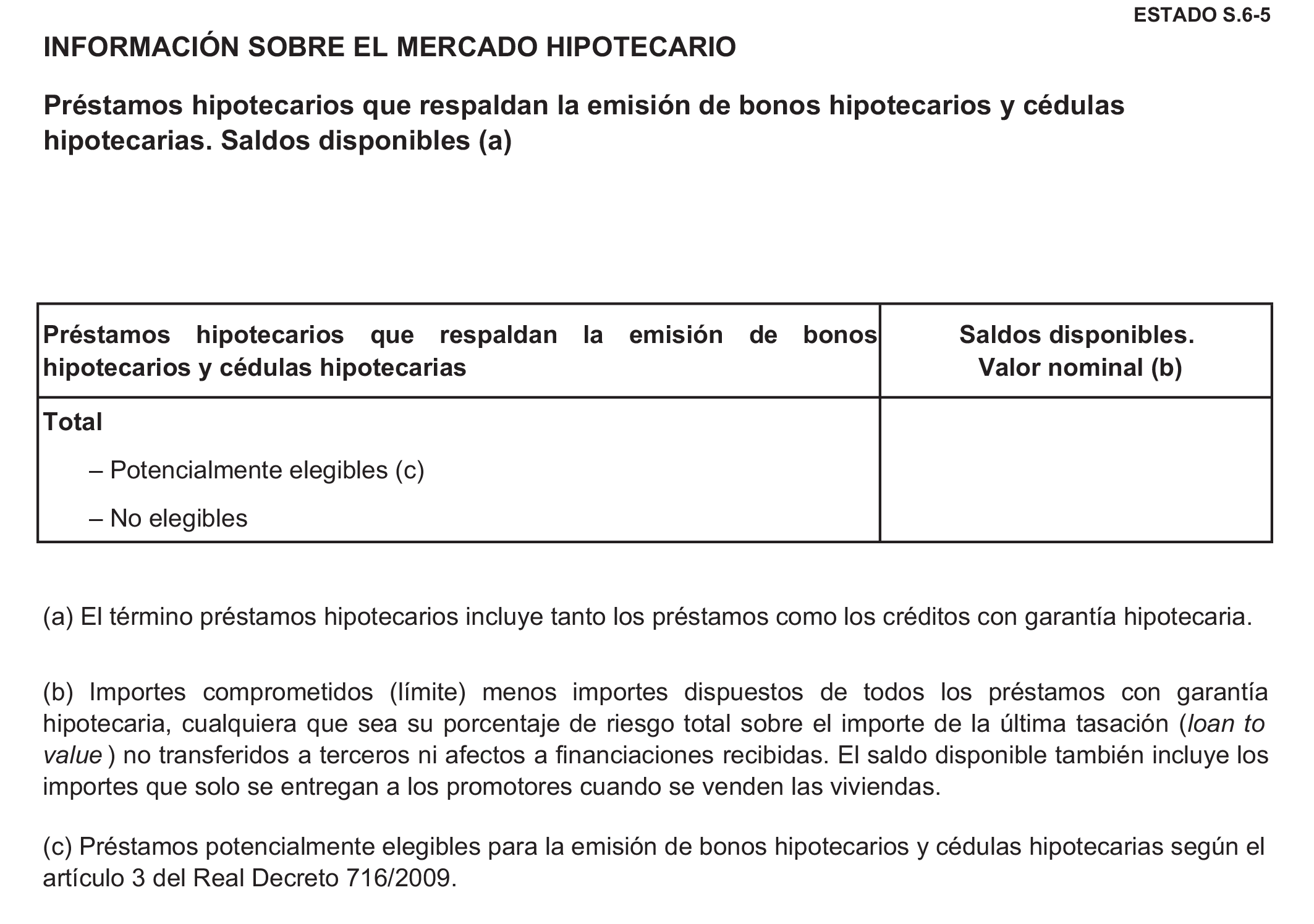

«a) Valor nominal de los préstamos y créditos hipotecarios que respaldan la emisión de bonos hipotecarios y cédulas hipotecarias, con indicación de su cálculo como diferencia entre el valor nominal de la totalidad de la cartera de préstamos y créditos garantizados por hipotecas inscritas a favor de la entidad y pendientes de cobro (incluidos los adquiridos mediante participaciones hipotecarias y certificados de transmisión de hipoteca), aunque se hayan dado de baja del balance, cualquiera que sea el porcentaje que represente el riesgo sobre el importe de la última tasación disponible a efectos del mercado hipotecario, menos los préstamos y créditos hipotecarios transferidos a través de participaciones hipotecarias o certificados de transmisión de hipoteca, con independencia de si se han dado o no de baja del activo, y los afectos en garantía de financiaciones recibidas. Para los préstamos y créditos hipotecarios transferidos, también se indicará el importe registrado en el activo del balance.»

d) Se sustituye la letra d) del bloque A) del apartado 71 por el siguiente texto:

«d) Valores nominal y actualizado (calculado este de conformidad con lo que establece el artículo 23 del citado Real Decreto) de la totalidad de la cartera de préstamos y créditos hipotecarios que cubran las emisiones de bonos hipotecarios.»

e) Se sustituye la letra b) del bloque B) del apartado 71 por el siguiente texto:

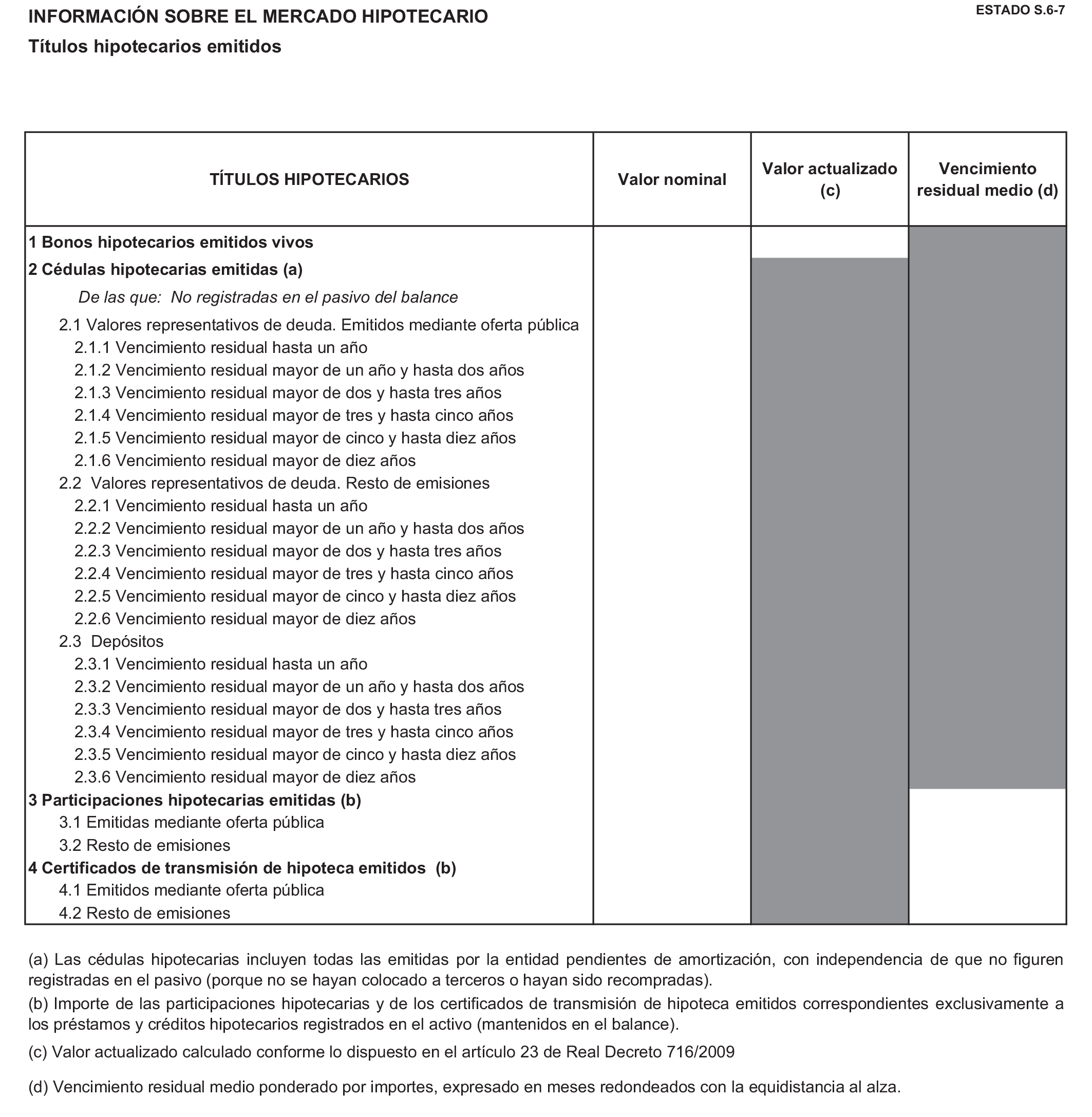

«b) Valores nominales agregados de las cédulas hipotecarias emitidas por la entidad pendientes de amortización, aunque no figuren registradas en el pasivo (porque no se hayan colocado a terceros o hayan sido recompradas), desglosando entre las que se registran como depósitos y las que se contabilizan como valores representativos de deuda, con distinción para estos últimos entre los emitidos mediante oferta pública y el resto de emisiones, con expresión, para cada una de dichas clases, de su vencimiento residual según las siguientes categorías: hasta tres años, más de tres años y hasta cinco años, más de cinco años y hasta diez años, y más de diez años. Como desglose del importe total de cédulas hipotecarias emitidas, se indicará el importe de las no registradas en el pasivo del balance.»

f) Se añade el siguiente párrafo al final del apartado 71:

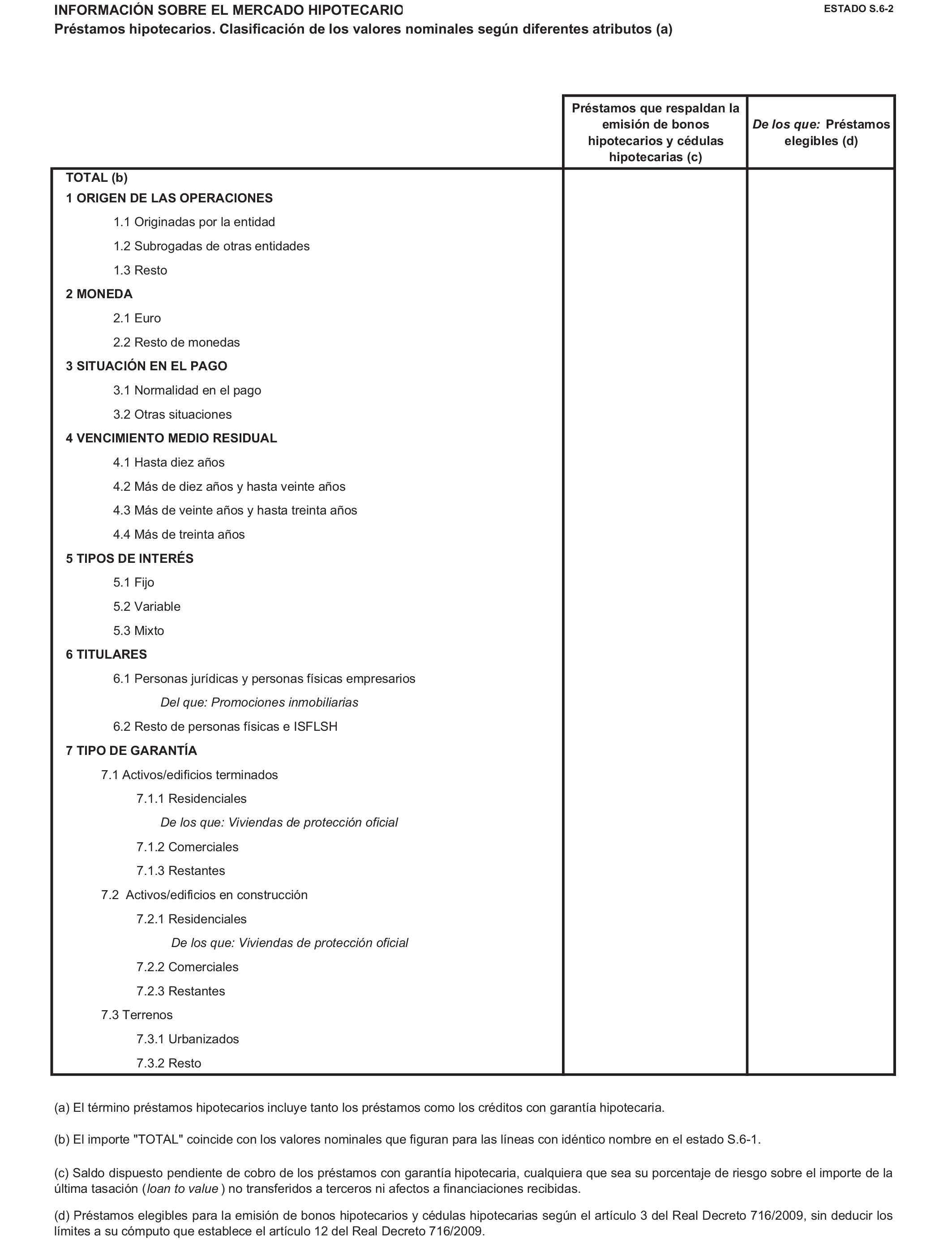

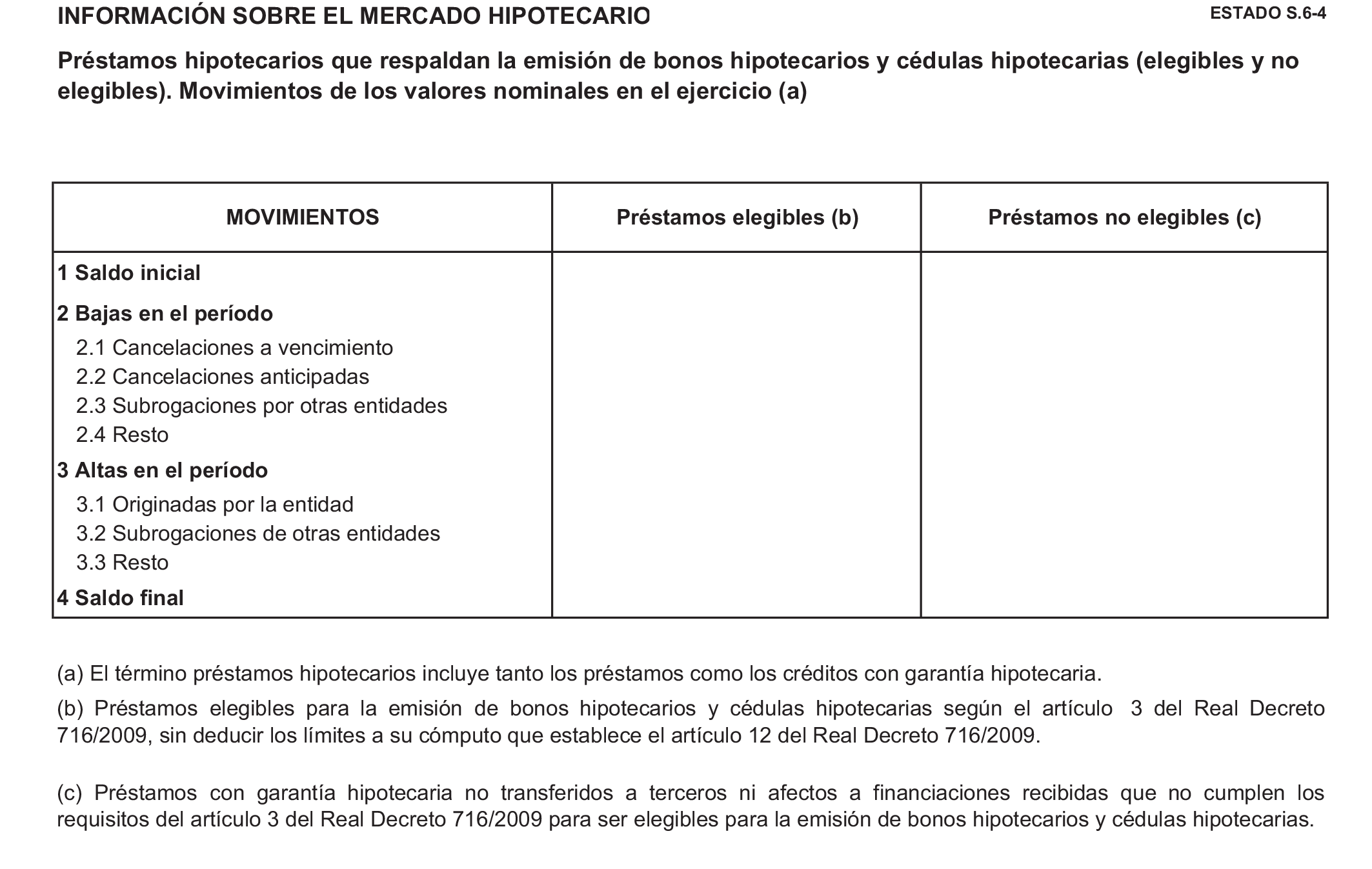

«71. (…) El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado S.6 Información sobre el mercado hipotecario, en lo que a esta información se refiere.»

g) Se añade el siguiente párrafo al final del apartado 72:

«72. (…) El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado S.6 Información sobre el mercado hipotecario, en lo que a esta información se refiere.»

h) El primer párrafo del apartado 73 queda redactado del siguiente modo:

«En la nota de la memoria de las cuentas individuales en la que debe incluirse la manifestación expresa del Consejo de Administración u órgano equivalente de la entidad de crédito, sobre la existencia de políticas y procedimientos expresos en relación con sus actividades en el mercado hipotecario aprobados por ese órgano o por un órgano delegado del mismo y por la que dicho órgano se hace expresamente responsable del cumplimiento de la normativa del mercado hipotecario, se incluirá una descripción con un cierto grado de detalle del contenido de dichas políticas, indicándose además explícitamente si las aludidas políticas y procedimientos incluyen criterios sobre los siguientes extremos:»

4. Se añaden al final de la norma sexagésima primera, Memoria de las cuentas consolidadas, las letras F) y G), y los apartados 12 y 13, con el siguiente texto:

«F) Concentraciones de riesgos.

12 La información a la que se refiere el apartado 16 bis de la norma sexagésima incluirá, como mínimo, de forma agregada, la actividad de las entidades de crédito correspondiente a sus negocios en España.

El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado C.17 Información sobre financiaciones realizadas por las entidades de crédito a la construcción, promoción inmobiliaria y adquisición de viviendas, en lo que a esta información se refiere.

G) Activos no corrientes en venta.

13. La información recogida en el apartado 55 bis de la norma sexagésima incluirá, como mínimo, de forma agregada, la actividad del grupo de entidades de crédito, tal y como se define en la norma primera, correspondiente a sus negocios en España.

El desglose y la presentación de la información cuantitativa que se ha de publicar en la memoria conforme a lo dispuesto en este apartado se realizarán de acuerdo con el formato del estado C.18 Información sobre activos recibidos en pago de deudas por el grupo de entidades de crédito (negocios en España), en lo que a esta información se refiere.»

5. Se añaden las letras c) y d) en el apartado 9 de la norma sexagésima quinta, Cuentas de orden e informaciones complementarias, con el siguiente texto:

«c) Préstamos aptos para la cobertura de las emisiones de cédulas hipotecarias: Recoge el importe nominal total de los préstamos y créditos con garantía hipotecaria que sean elegibles, en la cuantía que sea computable para respaldar la emisión de cédulas hipotecarias de acuerdo con la normativa reguladora del mercado hipotecario, registrado en el activo del balance por las entidades que hayan emitido bonos hipotecarios o cédulas hipotecarias.

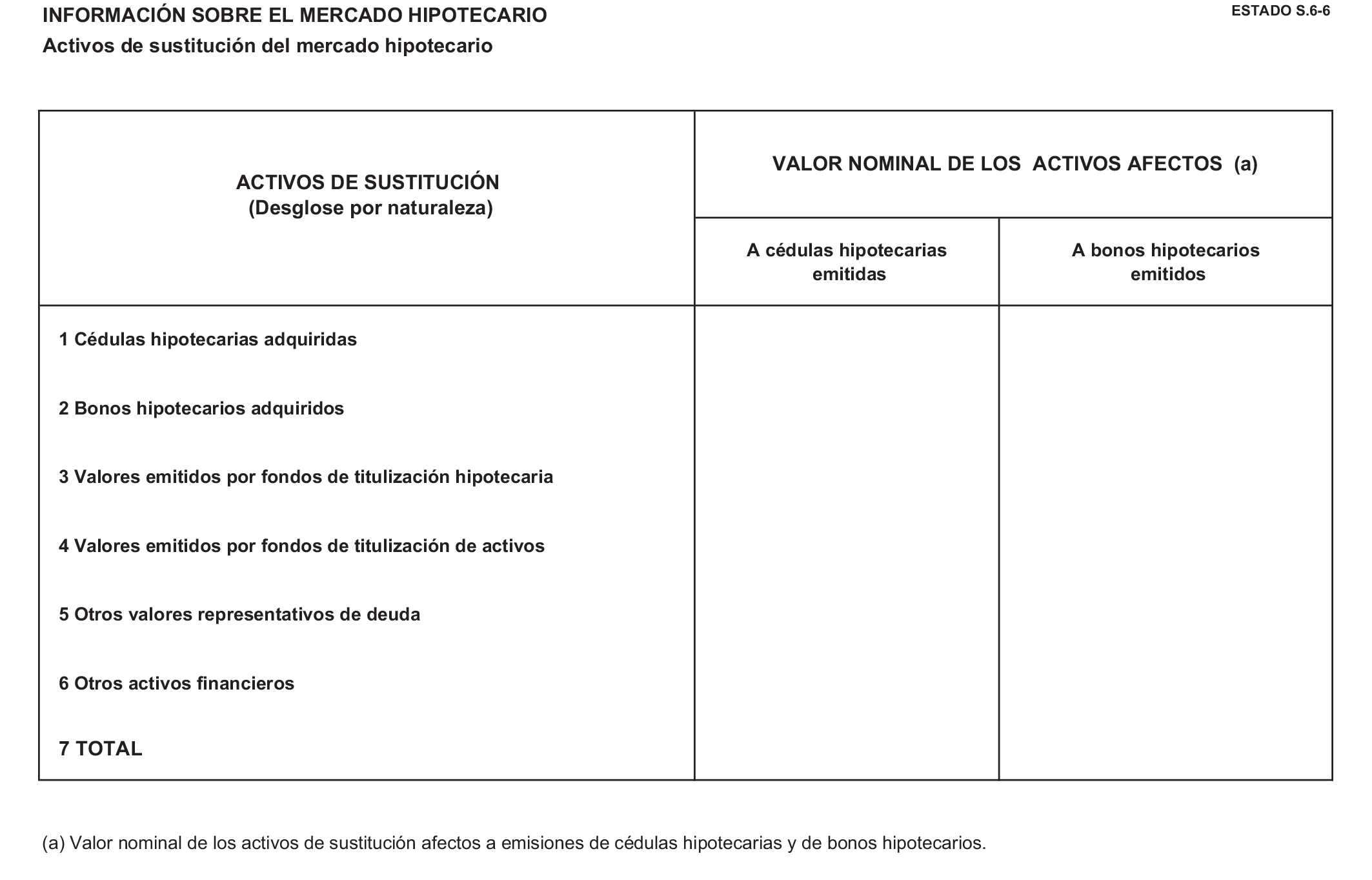

d) Otros activos afectos a la emisión de títulos hipotecarios: Recoge el valor nominal de los activos, distintos de los préstamos y créditos con garantía hipotecaria, computables para respaldar la emisión de bonos hipotecarios y cédulas hipotecarias, registrados en el activo del balance por las entidades que hayan emitido cédulas o bonos hipotecarios y que se encuentren afectos a emisiones vivas de estos títulos hipotecarios. Estos activos son aquellos que tienen la consideración de activos de sustitución según la normativa reguladora del mercado hipotecario.»

6. Se modifica la norma sexagésima séptima, Estados reservados individuales de las entidades de depósito, de la siguiente forma:

a) En el apartado 1 se modifica lo siguiente:

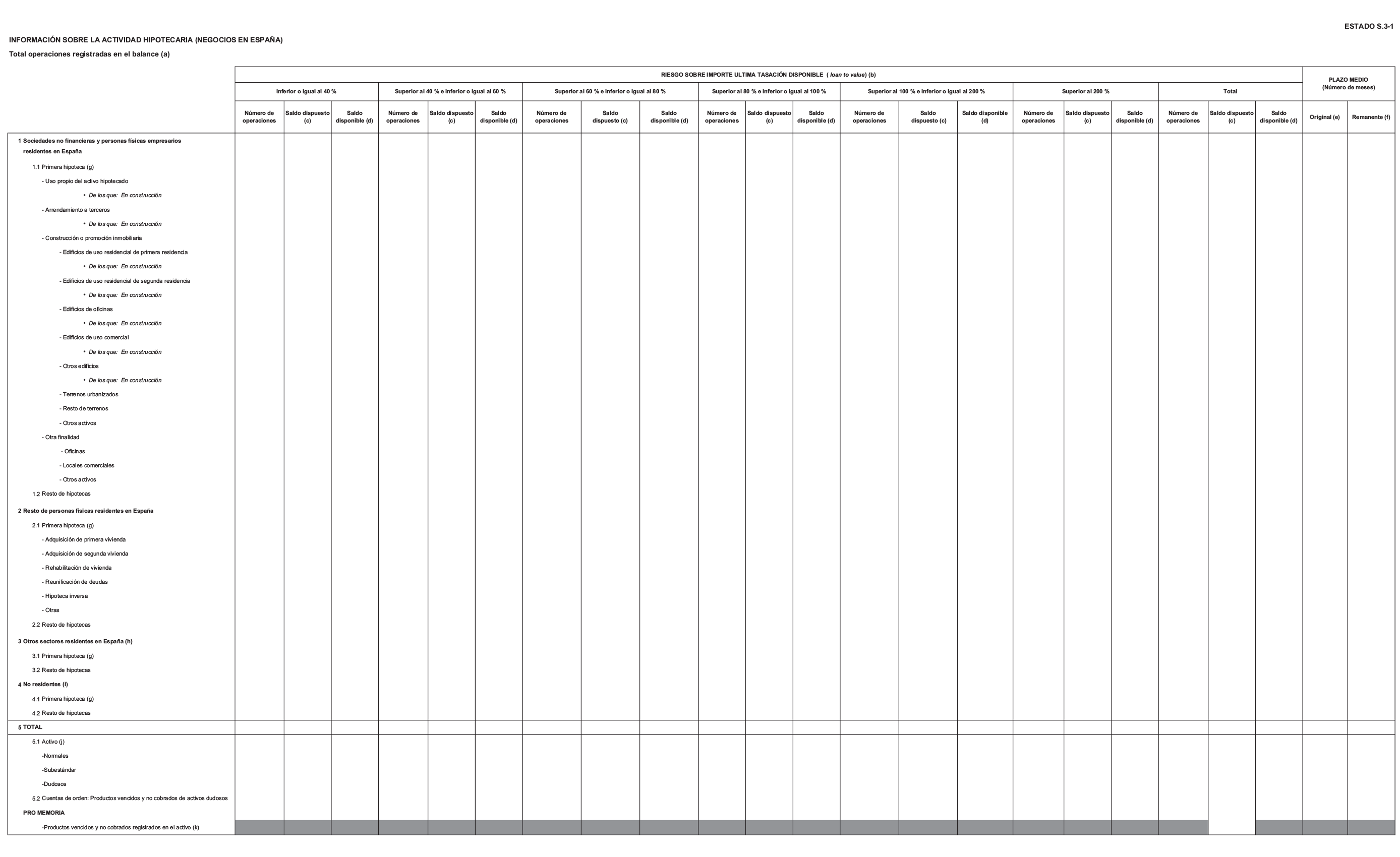

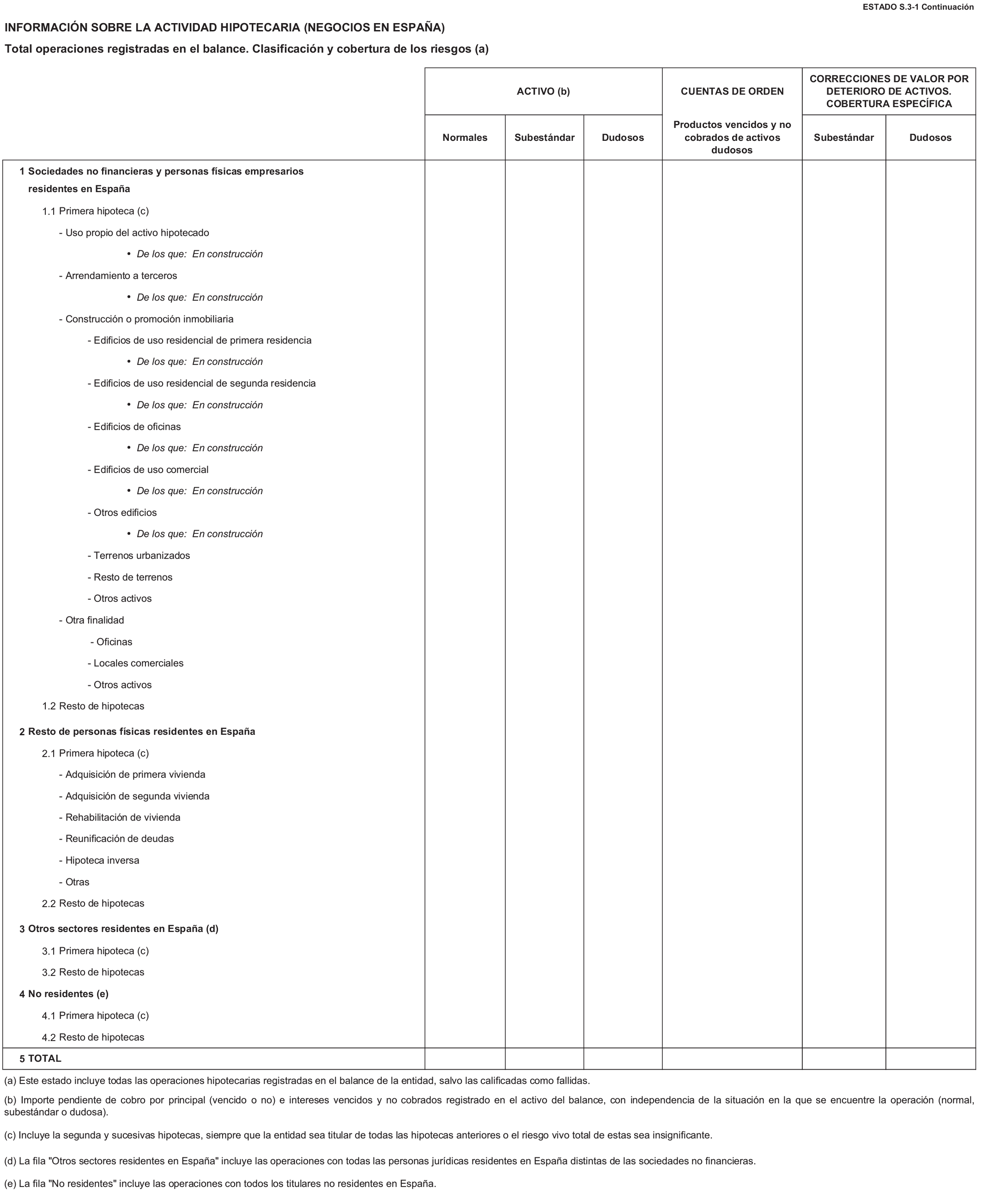

El estado «S.3 Información sobre el mercado hipotecario (negocios en España)» pasa a denominarse «S.3 Información sobre la actividad hipotecaria (negocios en España)» y se añaden los estados «S.6 Información sobre el mercado hipotecario», «S.7 Información sobre financiaciones a la construcción, promoción inmobiliaria y adquisición de viviendas (negocios en España)» y «S.8 Información sobre activos recibidos en pago de deudas (negocios en España)», todos ellos con periodicidad semestral y plazo máximo de presentación el fin del mes siguiente.

b) Se añade el apartado 14, con el siguiente texto:

«14. El estado S.3 lo remitirán todas las entidades que tengan operaciones hipotecarias, el estado S.6 las entidades que hayan emitido bonos hipotecarios o cédulas hipotecarias, el estado S.7 las que hayan concedido financiaciones destinadas a la construcción, promoción inmobiliaria o adquisición de viviendas, y el estado S.8 las que tengan activos inmobiliarios recibidos en pago deudas o instrumentos de capital, participaciones o financiaciones a sociedades tenedoras de dichos activos.»

7. Se modifica el apartado 1 de la norma sexagésima octava, Estados reservados individuales de los establecimientos financieros de crédito, de la siguiente forma:

El estado «S.3 Información sobre el mercado hipotecario (negocios en España)» pasa a denominarse «S.3 Información sobre la actividad hipotecaria (negocios en España)» y se añaden los estados «S.6 Información sobre el mercado hipotecario», «S.7 Información sobre financiaciones a la construcción, promoción inmobiliaria y adquisición de viviendas (negocios en España)» y «S.8 Información sobre activos recibidos en pago de deudas (negocios en España)», todos ellos con periodicidad semestral y plazo máximo de presentación el fin del mes siguiente.

8. Se modifica la norma sexagésima novena, Estados reservados de los grupos consolidables de entidades de crédito, de la siguiente forma:

a) En el apartado 1 se modifica lo siguiente:

Se añaden los estados «C.17 Información sobre financiaciones realizadas por las entidades de crédito a la construcción, promoción inmobiliaria y adquisición de viviendas (negocios en España)» y «C.18 Información sobre activos recibidos en pago de deudas por el grupo de entidades de crédito (negocios en España)», todos ellos con periodicidad semestral.

b) El actual apartado 7 pasa a ser el apartado 8, y se añade un nuevo apartado 7, con el siguiente texto:

«7. El estado C.17 lo enviarán las entidades que hayan concedido financiaciones destinadas a la construcción, promoción inmobiliaria o adquisición de viviendas. La información de este estado se refiere exclusivamente a la actividad realizada por las entidades de crédito correspondiente a negocios en España.

El estado C.18 lo enviarán las entidades que en sus estados financieros consolidados públicos tengan registrados activos inmobiliarios recibidos en pago de deudas o instrumentos de capital, participaciones y financiaciones a sociedades no consolidadas tenedoras de dichos activos.»

9. En el Anejo IV, Estados reservados individuales, se realizan las siguientes modificaciones:

a) En el estado «M.1-2 Informaciones complementarias al balance», la partida «13 Activos aptos para la emisión de cédulas hipotecarias» pasa a denominarse «13 Préstamos aptos para la cobertura de las emisiones de cédulas hipotecarias».

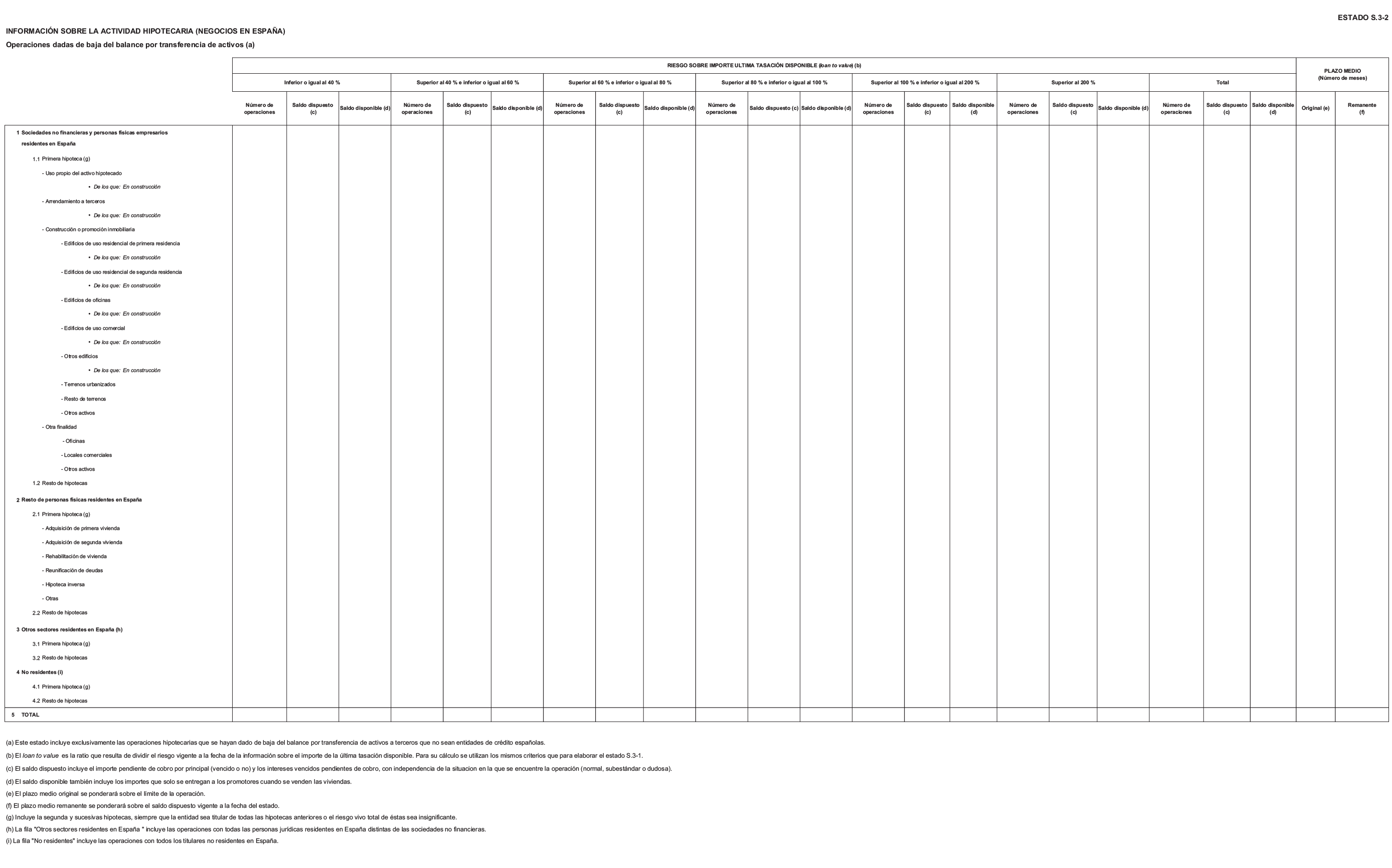

b) Los formatos de los estados S.3-1 y S.3-2 se sustituyen por los que se incluyen como anejo de esta Circular. Adicionalmente, el título del estado S.3-3 se sustituye por «Información sobre la actividad hipotecaria (negocios en España). Operaciones gestionadas por la entidad (excepto las transferidas a entidades de crédito españolas)».

c) Se añaden los estados S.6, S.7 y S.8, con los formatos que se incluyen como anejo de esta Circular.

10. En el anejo V, Estados reservados de los grupos consolidables de entidades de crédito, se añaden los estados C.17 y C.18, con los formatos que se incluyen como anejo de esta Circular.

11. El anejo X, Registros contables especiales de la actividad hipotecaria, se modifica de la siguiente forma:

a) El desglose de la dimensión «Tipo de instrumento» se sustituye por:

– «Tipo de instrumento (cuenta de crédito, hipoteca inversa, préstamo a promotor, otros préstamos con entregas aplazadas de principal, resto de préstamos a plazo, etc.)»

b) Las dimensiones del apartado relativo a «Importes según contrato» se sustituyen por las siguientes:

«Límite. En el origen de la operación.

Límite. Importe actual.

Dispuesto. Principal pendiente de vencimiento.

Dispuesto. Principal vencido pendiente de cobro.

Dispuesto. Intereses y comisiones vencidos pendientes de cobro registrados en el activo.

Dispuesto. Intereses y comisiones vencidos pendientes de cobro registrados en cuentas de orden.

Dispuesto. Intereses de demora.

Dispuesto. Gastos exigibles.

Disponible. Disponibilidad inmediata.

Disponible. Disponibilidad condicionada.

Disponible. A disposición de terceros.»

c) En el apartado relativo a «Tipo de interés. Si variable:» se añaden las dimensiones «Tipo mínimo» y «Tipo máximo».

d) El desglose de la dimensión «Finalidad de la operación» se sustituye por:

– «Personas jurídicas y físicas que la destinen a su actividad empresarial (financiación de construcción o promoción inmobiliaria: viviendas; financiación de construcción o promoción inmobiliaria: oficinas, locales y naves industriales; financiación de construcción o promoción inmobiliaria: resto; financiación de suelo para promoción inmobiliaria; financiación de construcción de obra civil; financiación de activos inmobiliarios para uso propio; financiación de activos inmobiliarios para cesión en arrendamiento a terceros; financiación de terrenos; financiación de activos inmobiliarios para otras finalidades; financiación de fusiones y adquisiciones de participaciones en empresas; financiación de actividades agrícolas y ganaderas; financiación de activos adjudicados o recibidos en pago de deudas; financiación de otros activos no corrientes; financiación de circulante; financiación de exportaciones; financiación de importaciones; resto de finalidades)

– Resto de hogares [consumo: adquisición de bienes de consumo duradero; consumo: adquisición de otros bienes y servicios corrientes; vivienda: adquisición de primera vivienda habitual (vivienda protegida); vivienda: adquisición de primera vivienda habitual (vivienda no protegida); vivienda: resto de adquisiciones de viviendas habituales; vivienda: adquisición de viviendas para su alquiler a terceros; vivienda: resto de adquisiciones; vivienda: rehabilitación; otros fines: adquisición de terrenos; otros fines: adquisición de garajes y trasteros; otros fines: adquisición de valores; otros fines: resto]»

e) La dimensión «Tipo de garantía real» se sustituye por:

«Tipo de garantía real (vivienda residencia habitual del prestatario, resto de viviendas, garajes y trasteros, edificio de uso residencial de primera residencia, edificio de uso residencial de segunda residencia, hotel, edificio de oficinas polivalente, edificio de uso comercial polivalente, naves polivalentes, edificio de garajes, edificios no polivalentes, oficinas polivalentes, locales comerciales polivalentes, resto de inmuebles no polivalentes, fincas rústicas en explotación, suelo urbano consolidado, suelo urbano no consolidado, suelo urbanizable delimitado/sectorizado/programado, suelo urbanizable no delimitado/sectorizado/programado, suelo no urbanizable o rústico valorado con expectativas urbanísticas, resto de terrenos, otros activos materiales)»

f) En el apartado relativo a «Garantía hipotecaria» se incluyen, después de «Localización de la garantía», las siguientes dimensiones:

– Identificador finca (Identificador Único de Finca Registral «IDUFIR» o identificador registral de la finca).

– Número de viviendas.

– Activos en construcción: Último grado de avance certificado (%).

– Activos en construcción: Fecha del último grado de avance.

– Importe de las cargas previas comprometidas con terceros.

– Importe de la garantía que cubre la operación.

– Exceso sobre el valor de la garantía.

g) Las dimensiones del apartado relativo a «Datos de las tasaciones» se sustituyen por las siguientes:

– Número de tasación (original, última).

– Fecha tasación individualizada.

– Tasador (servicio de tasación, número registro en Banco de España de la sociedad de tasación, otros).

– Tasación conforme a la Ley del Mercado Hipotecario (sí, no).

– Importe tasación individualizada (cuando hay varias fincas, la suma de todas).

– Método de valoración de la tasación individualizada (valor de reemplazamiento bruto, valor de reemplazamiento neto, valor residual dinámico, valor residual estático, valor de mercado por comparación, valor de mercado por comparación ajustado, valor por actualización de rentas de inmuebles ligados a una explotación económica, valor por actualización de rentas de inmueble con mercado de alquileres, valor por actualización de rentas de otros inmuebles en arrendamiento, valor máximo legal, valor catastral, valor del inmueble en hipótesis de edificio terminado, otros criterios).

– Forma de obtención del valor de tasación para el cálculo del loan to value (valor de última tasación individualizada, valor de tasación actualizado obtenido mediante métodos estadísticos por una sociedad de tasación).

– Fecha de la última tasación actualizada por métodos estadísticos.

– Importe de la última tasación actualizada por métodos estadísticos (cuando hay varias fincas, la suma de todas).

– Garantía con condicionantes que limitan su efectividad (sí, no).

– Activos en construcción: Valor del terreno.

– Suelo urbano, urbanizable o con expectativas urbanísticas:

Desarrollo del planeamiento (urbanización finalizada, proyecto de urbanización aprobado, planeamiento de desarrollo aprobado definitivamente, planeamiento de desarrollo aprobado inicialmente, planeamiento de desarrollo no redactado o no aprobado).

Sistema de gestión (licencia, agente urbanizador o concierto, compensación, cooperación, expropiación, sin gestión).

Porcentaje del ámbito valorado (%).

Superficie de la parcela (m2).

Aprovechamiento (m2).

Producto que se ha de desarrollar (viviendas de protección oficial, viviendas de primera residencia libre, viviendas de segunda residencia, hotel, oficina, comercial, industrial, logística, aparcamiento, dotacional, recreativa, otros).

h) La dimensión «Tipo de vínculo» se sustituye por:

«Tipo de vínculo (participación hipotecaria emitida, bono hipotecario emitido, certificado de transmisión de hipoteca emitido, afecto en garantía de otras financiaciones recibidas, elegible para la emisión de cédulas hipotecarias, no elegible para la emisión de cédulas hipotecarias.»

Las modificaciones realizadas por la presente Circular en la Circular 4/2004, de 22 de diciembre, se aplicarán por primera vez en las cuentas anuales correspondientes al 31 de diciembre de 2011, sin perjuicio de lo señalado en los siguientes apartados.

Los nuevos estados S.3-1, S.3-2, S.6, S.7, S.8, C.17 y C.18, correspondientes al 31 de diciembre de 2011, excepcionalmente se podrán enviar al Banco de España hasta el 31 de marzo de 2012.

Las modificaciones en el anejo X, Registros contables especiales de la actividad hipotecaria, deberán incorporarse no más tarde del 31 de diciembre de 2012.

La presente Circular entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 30 de noviembre de 2011.–El Gobernador del Banco de España, Miguel Ángel Fernández Ordóñez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid