Agencia Estatal Boletín Oficial del Estado

PREÁMBULO

La disposición final segunda del texto refundido de la Ley de Suelo, aprobado por Real Decreto Legislativo 2/2008, de 20 de junio, autorizó al Gobierno para proceder, en el ámbito de sus atribuciones, al desarrollo de la citada Ley.

Varios son los preceptos de la Ley en los que se alude a un posterior desarrollo reglamentario, tanto en relación con aspectos concretos, como en la mención genérica contenida en la citada Disposición final segunda. No obstante, dicho desarrollo, no se presenta con un carácter uniforme de necesidad para todos sus contenidos, dado que la Ley resulta, o bien lo suficientemente explícita en algunos de los mismos para permitir su aplicación directa, o bien en otros, se limita a establecer condiciones básicas de la igualdad en el ejercicio de los derechos y el cumplimiento de los correspondientes deberes constitucionales que, como tales, encuentran su mejor acomodo en el propio texto legal.

Desde esta perspectiva, el Reglamento, desarrolla el texto refundido de la Ley de Suelo en lo relativo a «la valoración inmobiliaria», con la intención de dar respuesta al deseo expresado por el legislador estatal, de mejorar el funcionamiento del mercado del suelo, para hacerlo más transparente y eficiente, combatiendo además, en la medida de lo posible, las eventuales prácticas especulativas en la utilización del mismo, prácticas especulativas que, en ocasiones, afectaban directamente a la fijación de valores a efectos expropiatorios. El Tribunal Constitucional atribuyó en su Sentencia 61/1997, la competencia del legislador estatal en materia de valoraciones sólo en aquellos casos que se trataba de otorgar un tratamiento igualitario de todos los ciudadanos ante determinadas relaciones de los mismos con las Administraciones Públicas. Por ello, este desarrollo recoge los métodos y técnicas de valoración a aplicar en los supuestos contemplados en el artículo 21.1 del Texto Refundido de la Ley de Suelo, todo ello sin perjuicio de lo que puedan establecer otras legislaciones especiales y sus normas de desarrollo, como pueden ser, especialmente, las de carácter financiero y tributario.

El desarrollo del nuevo régimen de valoraciones establecido por la Ley es pues de indudable trascendencia, no sólo porque no habían sido desarrollados reglamentariamente los criterios de valoración de las legislaciones anteriores, sino también por el hecho de que, por primera vez desde que las Comunidades Autónomas asumieran las competencias exclusivas en materia de urbanismo, el Estado ha procedido a desarrollar reglamentariamente una Ley de Suelo.

La regulación reglamentaria se distribuye en cinco Capítulos y cuatro Anexos:

El Capítulo I contiene, como Disposiciones Generales, el objeto del Reglamento y el necesario complemento de dos aspectos regulados por el texto refundido de la Ley de Suelo, cuya novedad está produciendo en la práctica problemas de interpretación y aplicación. Se trata del suelo en situación de urbanizado, cuyo acotamiento con determinados elementos se entiende necesario, y la evaluación y seguimiento de la sostenibilidad económica de los instrumentos de ordenación, cuyos contenidos más fundamentales se precisan en este Reglamento, con el objeto de asegurar que cumple la función que le otorga la Ley.

Los Capítulos II, III y IV regulan ya, siguiendo las directrices marcadas por el texto refundido de la Ley de Suelo, los conceptos para la realización de las valoraciones y los correspondientes métodos de valoración, que se orientan a la necesidad de estimar cuantitativamente el valor de sustitución del inmueble que sea objeto de tasación, por otro similar en la misma situación, sin consideración alguna de las posibles expectativas no derivadas del esfuerzo inversor de la propiedad. A tal efecto, para valorar inmuebles en situación básica de suelo rural (Capítulo III), al tratarse de un mercado menos concurrente y más opaco que el del suelo en situación de urbanizado, se desarrolla el valor de capitalización de la renta real o potencial de la explotación, en un contexto de búsqueda del valor correspondiente al más alto y mejor uso del suelo rural, nuevamente sin tener en cuenta las expectativas urbanísticas. Ello no excluye la introducción de métodos de valoración del suelo con una amplia gama de actividades económicas ya presentes, o susceptibles de ser desarrolladas en el suelo rural, diferentes del aprovechamiento convencional, propias de una economía moderna y avanzada.

Desde la perspectiva conceptual de la valoración en suelo rural, el desarrollo de los correspondientes artículos de la Ley conducen a la formulación de la valoración de explotaciones, entendidas éstas como unidades de producción, que se corresponden con la parte territorial de la empresa, a la que se llega desde los campos valorativos tradicionales más tecnológicos, incluyendo en suelo rural cualquier actividad económica reglada. Se produce, así, la sustitución teórica de la renta de la tierra, por la renta de la explotación, en consonancia con la agricultura moderna y la Política Agraria Comunitaria y con el fin de resolver la inclusión, cada vez más frecuente, de explotaciones no agrarias en suelo rural. En la misma dirección debe considerarse el desarrollo de las posibilidades de la renta potencial, lo que permite incluir en la valoración la mejora tecnológica y económica para la modernización, así como la totalidad del valor potencial productivo del territorio rural.

Por otro lado, desde la perspectiva metodológica, se propone un tratamiento novedoso en el campo de la valoración, consistente en la propuesta de tipos de capitalización diferentes, para tipos de explotaciones diferentes, y ello, en función del riesgo de cada actividad en suelo rural, lo que constituye el núcleo fundamental de la valoración rural a la que se dedican los artículos 7 a 18 de este Reglamento. En dichos artículos, la variabilidad resultante de las explotaciones de vida útil con horizonte temporal limitado, las correspondientes variaciones cíclicas propias de cada actividad sobre suelo rural de duración ilimitada, la consideración de rentas reales, rentas potenciales y procesos cronológicos de conversión, junto con la necesidad, por mandato constitucional, de eliminar las expectativas urbanísticas, han hecho imprescindible la inclusión de una cierta formulación algebraica procedente del campo de las Matemáticas Financieras cuyo resultado principal es la suma de progresiones geométricas.

En cuanto a la valoración de inmuebles en situación básica de suelo urbanizado (Capítulo IV), tal y como se venía haciendo en legislaciones anteriores, se han utilizado criterios basados en información del mercado, acomodados al cumplimiento de los deberes y al levantamiento de las cargas urbanísticas por parte de sus titulares, si bien, en esta ocasión y con objeto de alcanzar una mayor precisión metodológica, se han pormenorizado los criterios para las distintas situaciones en las que se puede encontrar el suelo.

Para finalizar, el Capítulo V se refiere a las indemnizaciones y gastos de urbanización y desarrolla lo establecido por los artículos 25 y 26 del texto refundido de la Ley de Suelo.

Durante la tramitación de este Reglamento se ha dado cumplimiento al trámite de audiencia a las organizaciones y asociaciones representativas de intereses afectados por el mismo, se ha solicitado informe a todas las Comunidades Autónomas y a los Departamentos Ministeriales, todo ello en cumplimiento de lo dispuesto por la Ley 50/1997, de 27 de noviembre, del Gobierno.

Por último, desde el punto de vista competencial, «la valoración inmobiliaria» en cuanto materia fundamental cuya regulación incluye el Reglamento, constituye una competencia exclusiva del Estado, a tenor de lo dispuesto por el artículo 149.1.18.ª de la Constitución Española, y de acuerdo con una jurisprudencia ampliamente consolidada ya por el Tribunal Constitucional. Por todo ello, en cumplimiento de lo previsto en la Disposición final segunda del Real Decreto Legislativo 2/2008, de 20 de junio, las disposiciones del presente Reglamento se dictan al amparo de las competencias reconocidas al Estado por el artículo 149.1.1.ª, 13.ª y 18.ª de la Constitución.

En su virtud, a propuesta del Ministro de Fomento, de acuerdo con el dictamen del Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión de 21 de octubre de 2011,

DISPONGO:

Se aprueba el Reglamento de Valoraciones del texto refundido de la Ley de Suelo, aprobado por Real Decreto Legislativo 2/2008, de 20 de junio, cuyo texto se inserta a continuación.

Quedan derogadas todas las disposiciones de igual o inferior rango que se opongan, contradigan o resulten incompatibles con lo establecido en el presente real decreto, y en particular el íntegro Título IV sobre «Valoraciones» del Real Decreto 3288/1978, de 25 de agosto, por el que se aprobó el Reglamento de Gestión Urbanística.

El presente real decreto se dicta al amparo de las competencias reservadas al Estado con carácter exclusivo por el artículo 149.1.8.ª y 18.ª de la Constitución, sobre legislación civil y de expropiación forzosa y sistema de responsabilidad de las Administraciones Públicas.

Se exceptúan de lo anterior las disposiciones incluidas en el capítulo I, que tienen el carácter de condiciones básicas de la igualdad en el ejercicio de los derechos y el cumplimiento de los correspondientes deberes constitucionales y, en su caso, de bases de la planificación general de la actividad económica y del régimen de las Administraciones Públicas, dictadas en ejercicio de las competencias reservadas al Estado en el artículo 149.1.1.ª, 13.ª y 18.ª de la Constitución.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 24 de octubre de 2011.

JUAN CARLOS R.

El Ministro de Fomento,

JOSÉ BLANCO LÓPEZ

ÍNDICE

Capítulo I. Disposiciones Generales:

Artículo 1. Objeto.

Artículo 2. Situación básica de suelo urbanizado.

Artículo 3. Evaluación y seguimiento de la sostenibilidad económica y ambiental.

Capítulo II. Conceptos y criterios generales para la realización de las valoraciones:

Artículo 4. Definiciones.

Artículo 5. Edificaciones, construcciones e instalaciones ajustadas a la legalidad y en situación de ruina física.

Artículo 6. Ámbito de las valoraciones y criterios generales para la valoración.

Capítulo III. Valoración en situación de suelo rural:

Artículo 7. Valoración en situación de suelo rural.

Artículo 8. Renta real y renta potencial.

Artículo 9. Cálculo de la renta de la explotación.

Artículo 10. Clases de explotaciones rurales.

Artículo 11. Criterios generales de capitalización de la renta de la explotación

Artículo 12. Tipos de capitalización.

Artículo 13. Capitalización de la renta real o potencial en explotaciones agropecuarias y forestales.

Artículo 14. Capitalización de la renta real o potencial en explotaciones extractivas.

Artículo 15. Capitalización de la renta real o potencial en explotaciones comerciales, industriales y de servicios en suelo rural.

Artículo 16. Capitalización de la renta en caso de imposible explotación.

Artículo 17. Factor de corrección por localización.

Artículo 18. Valoración de las edificaciones, construcciones e instalaciones susceptibles de ser desvinculadas del suelo rural.

Capítulo IV. Valoración en situación de suelo urbanizado:

Artículo 19. Valoración en situación de suelo urbanizado.

Artículo 20. Determinación del uso y edificabilidad de referencia del suelo urbanizado no edificado a efectos de valoración.

Artículo 21. Edificabilidad media del ámbito espacial homogéneo.

Artículo 22. Valoración en situación de suelo urbanizado no edificado.

Artículo 23. Valoración en situación de suelo urbanizado edificado o en curso de edificación.

Artículo 24. Tasación conjunta del suelo y la edificación por el método de comparación.

Artículo 25. Valoración en situación de suelo urbanizado sometido a operaciones de reforma o renovación de la urbanización.

Artículo 26. Valoración en situación de suelo urbanizado sometido a actuaciones de dotación.

Artículo 27. Valoración del suelo en régimen de equidistribución de beneficios y cargas.

Capítulo V. De las indemnizaciones y gastos de urbanización:

Artículo 28. Indemnización por la pérdida de la facultad de participar en actuaciones de nueva urbanización.

Artículo 29. Indemnización de la iniciativa y promoción de actuaciones de urbanización o de edificación.

Anexo I. Coeficientes correctores del tipo de capitalización en explotaciones agropecuarias y forestales.

Anexo II. Coeficiente corrector por antigüedad y estado de conservación.

Anexo III. Vida útil máxima de edificaciones, construcciones e instalaciones.

Anexo IV. Primas de riesgo.

El presente Reglamento tiene por objeto el desarrollo de las valoraciones del texto refundido de la Ley de Suelo, aprobado por Real Decreto Legislativo 2/2008, de 20 de junio.

1. De acuerdo con lo dispuesto por el artículo 12.3 del texto refundido de la Ley de Suelo, se encuentra en la situación de suelo urbanizado el integrado de forma legal y efectiva en la red de dotaciones y servicios propios de los núcleos de población. Se entenderá que así ocurre cuando:

a) las parcelas, estén o no edificadas, cuenten con las dotaciones y los servicios requeridos por la legislación urbanística o puedan llegar a contar con ellos sin otras obras que las de conexión de las parcelas a las instalaciones ya en funcionamiento. En ningún caso podrán considerarse a estos efectos, las carreteras de circunvalación, ni las vías de comunicación interurbanas que no tengan, de acuerdo con el instrumento de ordenación correspondiente, la consideración de viales urbanos.

b) esté incluido en un ámbito para el que el instrumento de ordenación prevea una actuación de reforma interior o de renovación urbana.

2. Al establecer las dotaciones y los servicios a que se refiere el punto anterior, la legislación urbanística podrá considerar las peculiaridades de los núcleos tradicionales legalmente asentados en el medio rural.

1. De acuerdo con lo dispuesto en el artículo 15.4 del texto refundido de la Ley de Suelo, la documentación de los instrumentos de ordenación de las actuaciones de urbanización debe incluir un informe o memoria de sostenibilidad económica, en el que se ponderará en particular el impacto de la actuación en las Haciendas Públicas afectadas por la implantación y el mantenimiento de las infraestructuras necesarias o la puesta en marcha y la prestación de los servicios resultantes, así como la suficiencia y adecuación del suelo destinado a usos productivos.

Específicamente y en relación con el impacto económico para la Hacienda local, se cuantificarán los costes de mantenimiento por la puesta en marcha y la prestación de los servicios públicos necesarios para atender el crecimiento urbano previsto en el instrumento de ordenación, y se estimará el importe de los ingresos municipales derivados de los principales tributos locales, en función de la edificación y población potencial previstas, evaluados en función de los escenarios socio-económicos previsibles hasta que se encuentren terminadas las edificaciones que la actuación comporta.

2. En el informe de seguimiento de la actividad de ejecución urbanística a que se refiere el artículo 15.5 de la Ley de Suelo, constará, como mínimo, el cumplimiento de las previsiones de los informes de sostenibilidad económica y ambiental y las eventuales desviaciones resultantes en relación con las estimaciones realizadas en los mismos, así como, en su caso, la propuesta de las medidas que favorezcan el equilibrio ambiental y territorial o el reajuste económico para la Hacienda Local que pudiera derivarse del análisis del impacto de la memoria de sostenibilidad económica al que se refiere el apartado anterior.

A efectos de lo dispuesto en el texto refundido de la Ley de Suelo y en este Reglamento, se entenderá por:

1. Explotación en suelo rural, la unidad económica de producción que desarrolla el conjunto de actividades, usos y utilidades en una parcela o finca de suelo rural que se toma como marco de referencia a los efectos de calcular la renta real o potencial a que se refieren los artículos 7 y siguientes del presente Reglamento.

2. Construcción, las edificaciones e instalaciones definidas en los apartados 3 y 4 de este artículo, excepto aquellas de escasa entidad constructiva y sencillez técnica que no tengan, de forma eventual o permanente, carácter residencial ni público y se desarrollen en una sola planta, como son los tinglados y cobertizos de pequeña entidad.

3. Edificación, las obras de nueva construcción y de ampliación, modificación, reforma o rehabilitación que alteren la configuración arquitectónica de los edificios, entendiendo por tales las que tengan carácter de intervención total o parcial que produzcan una variación esencial de la composición general exterior, la volumetría, o el conjunto del sistema estructural, o tengan por objeto cambiar los usos característicos del edificio. Asimismo, las obras que tengan el carácter de intervención total en edificaciones catalogadas o que dispongan de algún tipo de protección de carácter ambiental o histórico-artístico, regulada a través de norma legal o documento urbanístico y aquellas otras de carácter parcial que afecten a los elementos o partes objeto de protección. Se considerarán comprendidas en la edificación, sus instalaciones fijas y el equipamiento propio, así como los elementos de urbanización que permanezcan adscritos al edificio.

4. Instalación, el resto de elementos físicos inmovilizados permanentemente que no tengan la consideración de edificaciones de acuerdo con lo establecido en el apartado anterior. En el suelo rural se deberán distinguir dos tipos de instalaciones:

a) Las necesarias para la actividad económica desarrollada, que se valorarán conjuntamente con el mismo.

b) Las innecesarias para la actividad económica desarrollada, que se valorarán independientemente del mismo.

1. Se entiende que las edificaciones, construcciones e instalaciones se ajustan a la legalidad al tiempo de su valoración cuando se realizaron de conformidad con la ordenación urbanística y el acto administrativo legitimante que requiriesen, o han sido posteriormente legalizadas de conformidad con lo dispuesto en la legislación urbanística.

2. Sin perjuicio de lo dispuesto en la Disposición transitoria quinta del texto refundido de la Ley de Suelo, en los supuestos de edificaciones, construcciones e instalaciones no ajustadas a la legalidad al tiempo de su valoración y para las que no proceda dictar medidas de restablecimiento de la legalidad urbanística que impliquen su demolición, se procederá de la forma siguiente:

a) En suelo en situación de rural, en ningún caso serán objeto de valoración y tampoco serán tenidas en consideración a los efectos del cálculo de la renta de la explotación.

b) En suelo en situación de urbanizado, edificado o en curso de edificación, no se computarán a los efectos de la tasación conjunta a que alude en la letra a) del apartado 2 del artículo 24 del texto refundido de la Ley de Suelo.

3. A los efectos de este Reglamento, se considerará que la edificación se encuentra en situación de ruina física cuando concurran los requisitos de antigüedad y estado de conservación establecidos por la legislación urbanística aplicable.

4. En el supuesto de que la ruina o que la condición de ilegal afecte sólo a una parte de la edificación, en la valoración se considerará sólo aquella parte de la edificación que no se encuentre en situación de ruina física, o que esté ajustada a la legalidad.

1. Las valoraciones del suelo, las instalaciones, construcciones y edificaciones, y los derechos constituidos sobre o en relación con ellos cuyo objeto sea alguno de los establecidos en el artículo 21.1 del texto refundido de la Ley de Suelo se rigen por lo dispuesto en dicha ley, y en virtud de la misma, en este Reglamento.

2. El valor del suelo corresponde a su pleno dominio, libre de toda carga, gravamen o derecho limitativo de la propiedad. Cuando estos existan, el valor de los mismos deberá deducirse del valor del derecho de propiedad. Se considerarán, entre ellos:

a) Los derechos reales limitativos del pleno dominio.

b) Los derechos de arrendamiento que representen, en virtud de la legislación específica en la materia, la imposibilidad de alcanzar la rentabilidad normal de mercado. Los alquileres no protegidos por la legislación arrendaticia, y que en consecuencia responden al funcionamiento libre del mercado, no serán considerados en ningún caso como cargas que detraigan valor del derecho de propiedad.

3. El suelo se tasará en la forma establecida en el texto refundido de la Ley de Suelo y en este Reglamento, según su situación y con independencia de la causa de la valoración y el instrumento legal que la motive. A tales efectos:

a) Cuando el suelo se encuentre en situación básica de rural, se estará a lo dispuesto en el Capítulo III de este Reglamento.

b) Cuando el suelo se encuentre en situación básica de urbanizado, se estará a lo dispuesto en el Capítulo IV de este Reglamento.

Este criterio será también de aplicación a los suelos destinados a infraestructuras y servicios públicos de interés general supramunicipal, tanto si estuvieran previstos por la ordenación territorial y urbanística como si fueran de nueva creación, cuya valoración se determinará según la situación básica de los terrenos en que se sitúan o por los que discurren de conformidad con lo dispuesto en el texto refundido de la Ley de Suelo y en este Reglamento.

4. Las edificaciones, construcciones e instalaciones, los sembrados y las plantaciones en suelo rural, así como el resto de elementos unidos inseparablemente al suelo, se tasarán con independencia de los terrenos, siempre que se ajusten a la legalidad al tiempo de la valoración, en los términos establecidos en el artículo 5 de este Reglamento, sean compatibles con el uso o rendimiento considerado en la valoración del suelo y no hayan sido tenidos en cuenta en dicha valoración por su carácter de mejoras permanentes, de acuerdo con lo previsto en el artículo 18 de este Reglamento.

5. En el suelo urbanizado, las edificaciones, construcciones e instalaciones que se ajusten a la legalidad en los términos establecidos en el artículo 5 de este Reglamento, se tasarán conjuntamente con el suelo en la forma prevista por el artículo 23 y siguientes de este Reglamento. La valoración de las edificaciones o construcciones tendrá en cuenta su antigüedad y su estado de conservación. Si han quedado incursas en la situación de fuera de ordenación, su valor se reducirá en proporción al tiempo transcurrido de su vida útil.

6. De conformidad con lo dispuesto en el artículo 22.4 del texto refundido de la Ley de Suelo, la valoración de las concesiones administrativas y de los derechos reales sobre inmuebles, a los efectos de su constitución, modificación o extinción, se efectuará con arreglo a las disposiciones sobre expropiación que específicamente determinen el justiprecio de los mismos y subsidiariamente, según las normas del derecho administrativo, civil o fiscal que resulten de aplicación.

Al expropiar una finca gravada con cargas, la Administración que la efectúe podrá elegir entre fijar el justiprecio de cada uno de los derechos que concurren con el dominio, para distribuirlo entre los titulares de cada uno de ellos, o bien valorar el inmueble en su conjunto y consignar su importe en poder del órgano judicial, para que éste fije y distribuya, por el trámite de los incidentes, la proporción que corresponda a los respectivos interesados.

7. El cálculo de las indemnizaciones arrendaticias, cuando procedan de acuerdo con la legislación de expropiación forzosa, se realizará conforme a la legislación estatal siguiente:

a) En arrendamientos rústicos y aparcerías, tal y como disponen las leyes de Expropiación Forzosa y de Arrendamientos Rústicos, salvo en el caso de arrendamientos rústicos históricos, en los que el cálculo de la indemnización se efectuará conforme a su legislación propia.

b) En arrendamientos urbanos, conforme a la legislación de arrendamientos urbanos, teniendo en cuenta, en todo caso, los siguientes criterios: dificultad de sustitución del arrendamiento en condiciones análogas y especialmente la derivada de la diferencia de rentas, cuantía de los gastos de traslado por licencias, portes, nuevos contratos, etc. y valor de las mejoras realizadas en el inmueble cuando su percepción corresponda al arrendatario.

8. La valoración de los demás supuestos indemnizatorios no contemplados en el presente Reglamento se fijará de acuerdo con lo previsto en el artículo 28 del texto refundido de la Ley de Suelo.

1. Cuando el suelo estuviera en situación de rural, los terrenos se valorarán mediante la capitalización de la renta anual real o potencial de la explotación calculada de acuerdo con lo previsto en el artículo 9 de este Reglamento, según su estado en el momento al que deba entenderse referida la valoración y adoptándose la que sea superior.

La capitalización de la renta, real o potencial, se realizará de acuerdo con lo dispuesto en el artículo 11 y siguientes de este Reglamento y en función de la naturaleza de la explotación.

2. Cuando no exista explotación en el suelo rural ni pueda existir dicha posibilidad, por causa de las características naturales del suelo en el momento de la valoración y, por consiguiente, no se pueda determinar una renta real o potencial, se estará a lo dispuesto en el artículo 16 de este Reglamento.

3. El valor del suelo obtenido de acuerdo con lo dispuesto en los dos apartados anteriores podrá ser corregido al alza mediante la aplicación del factor de corrección por localización al valor de capitalización, en los términos establecidos en el artículo 17 de este Reglamento.

4. Las edificaciones, construcciones e instalaciones en suelo rural, cuando deban valorarse con independencia del mismo, se tasarán de acuerdo con lo establecido en el artículo 18 de este Reglamento. Para valorar las plantaciones y sembrados preexistentes a que alude el artículo 45 de la Ley de Expropiación Forzosa se estará a lo dispuesto en el artículo 26 del Reglamento para la aplicación de la Ley 87/1978, de 28 de diciembre, sobre seguros agrarios combinados, aprobado por Real Decreto 2329/1979, de 14 de septiembre, y la Orden PRE/632/2003, de 14 de marzo, por la que se aprueba la Norma general de peritación de los daños ocasionados sobre producciones agrícolas.

5. En ninguno de los casos previstos en este artículo, podrán considerarse expectativas derivadas de la asignación de edificabilidades y usos por la ordenación territorial o urbanística que no hayan sido aún efectivamente realizados.

1. Se entenderá por renta real, aquella que corresponda a la explotación del suelo rural de acuerdo con su estado y actividad en el momento de la valoración, ya sea la existente, debidamente acreditada, o la atribuible de acuerdo con los cultivos y aprovechamientos efectivamente implantados sobre la base de datos estadísticamente significativos.

2. Se entenderá por renta potencial, aquella que pueda ser atribuible a la explotación del suelo rural de acuerdo con los usos y actividades más probables de que sean susceptibles los terrenos, de conformidad con la legislación y normativa que les sea de aplicación, utilizando los medios técnicos normales para su producción. Para la identificación de tales usos y actividades deberán considerarse como referentes estadísticamente significativos la existencia y viabilidad de los mismos en su ámbito territorial o, en su defecto, justificarse sobre la base de un estudio económico de viabilidad de la explotación y acreditar la obtención de los títulos habilitantes necesarios para su implantación de acuerdo con la legislación aplicable.

1. La renta anual, real o potencial, de la explotación, que podrá estar referida al año natural o al año agrícola o de campaña, se determinará a partir de la información técnica, económica y contable de la explotación actual o potencial en suelo rural. A tal efecto, se considerará la información que sobre la renta de la explotación pueda haber sido acreditada por el propietario o el titular de la misma y, en su defecto, se considerará preferente la información procedente de estudios y publicaciones realizadas por las Administraciones Públicas competentes en la materia sobre rendimientos, precios y costes, así como de las demás variables técnico-económicas de la zona.

En este caso, la renta anual real o potencial de explotación, se determinará según la siguiente fórmula:

R = I - C

Donde:

R = Renta anual real o potencial de explotación, en euros por hectárea.

I = Ingresos anuales de la explotación, en euros por hectárea.

C = Costes anuales de la explotación, en euros por hectárea.

Cuando no haya podido determinarse la renta de acuerdo con la fórmula anterior, y siempre que en la zona exista información estadísticamente significativa sobre los cánones de arrendamiento u otras formas de compensación por el uso del suelo rural, la renta real o potencial podrá calcularse a partir de dicho canon o compensación que le corresponda al propietario. La renta real o potencial de la explotación se determinará según la siguiente fórmula:

R= CA + DM

Donde:

R = Renta anual real o potencial de explotación, en euros por hectárea.

CA = Canon de arrendamiento o compensación anual satisfechos al propietario por el uso de la tierra, en euros por hectárea.

DM = Valor anual de los derechos y mejoras atribuibles al arrendatario o usuario del suelo rural (aparcero, enfiteuta o similar), en euros por hectárea.

2. Cuando como consecuencia de las magnitudes técnicas o económicas utilizadas en el cálculo, la renta real o potencial difiera sustancialmente de los valores de rentabilidad medios de las explotaciones de su misma naturaleza, esta circunstancia deberá justificarse documentalmente.

3. A los efectos del cálculo de la renta real o potencial del apartado 1 de este artículo, se considerarán como ingresos los siguientes:

a) Los correspondientes a la venta de productos, subproductos u otros recursos o materiales de la explotación.

b) Los derivados de la prestación de los servicios de la explotación, incluidos los de naturaleza medioambiental.

c) Los obtenidos con el alquiler de las instalaciones de la explotación.

d) Las subvenciones que, con carácter estable, se otorguen a los cultivos y aprovechamientos considerados.

4. A los mismos efectos, se considerarán como costes los siguientes:

a) Las compras a terceros de materias primas destinadas a la actividad productiva de la explotación.

b) Los pagos por servicios prestados por terceros necesarios para el desarrollo de la actividad productiva de la explotación.

c) El coste total de la adquisición de los equipos, maquinaria e instalaciones de la explotación, incluyendo el valor de las amortizaciones en función de su vida útil, uso y obsolescencia, o el coste de su alquiler.

d) Los sueldos y salarios del personal laboral, incluyendo pagas extraordinarias, cargas laborales y fiscales correspondientes a la empresa, así como las indemnizaciones o suplidos por los gastos realizados por el trabajador a consecuencia de la actividad laboral.

e) El coste de la energía eléctrica, el abastecimiento de agua, la conexión a la red de comunicación y cualesquiera otros servicios de utilidad pública suministrados a la explotación.

f) Impuestos de distinta naturaleza y ámbito fijados sobre la explotación en su conjunto o sobre alguno de sus elementos.

g) Interés del capital circulante.

h) Otros costes ocasionados durante el proceso de actividad de la explotación no susceptibles de ser encuadrados en los apartados anteriores.

Se considerarán explotaciones en suelo rural a efectos de este Reglamento las siguientes clases:

1. Las explotaciones agropecuarias y forestales, cuya actividad comprenda la utilización del suelo rural bien para el cultivo, tanto en secano como en regadío, o el aprovechamiento ganadero o cinegético de prados y pastizales o de cotos de caza en régimen extensivo, bien para la extracción de masa forestal de los bosques naturales e implantados, con destino a la obtención de madera, corcho, celulosa o dendroenergía, o para la generación de rentas por el uso sostenible de bosques y la percepción de ingresos por las aportaciones medioambientales a la sociedad.

2. Las explotaciones extractivas, cuya actividad comprenda la extracción del suelo y subsuelo de minerales, agua, materiales destinados a la construcción, gas, petróleo y otros recursos geológicos y mineros limitados.

3. Las explotaciones comerciales, industriales, de servicios y otras, cuya actividad requiera instalaciones para su desarrollo que, no estando comprendidas en los apartados 1 y 2 del presente artículo, se destinen, entre otras, a alguna de las siguientes finalidades:

a) Intensificar la producción agropecuaria, forestal o minera, entre las que se encontrarían granjas, invernaderos, piscifactorías, viveros, y otras actividades análogas.

b) Añadir valor a la producción agropecuaria, forestal o minera, como pudieran ser las instalaciones de enriquecimiento mineral, los centros logísticos de carga, mataderos, aserraderos, centrales hortofrutícolas, plantas agroenergéticas y dendroenergéticas, y otras actividades análogas.

c) Generar energía en tiempo real, como las instalaciones de parques solares y eólicos, y otras análogas.

d) Establecer infraestructuras para la docencia, investigación y ocio, relacionadas con el medio rural, por ejemplo, escuelas taller, centros de investigación, campos de golf, estaciones de esquí, campings, turismo rural, cotos intensivos, campo de tiro, hipódromos, canódromos y otras análogas.

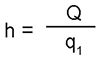

En la capitalización de la renta real o potencial de la explotación en suelo rural se deberá considerar en todo caso un escenario ilimitado que contemple la permanencia del suelo rural. Atendiendo a las diferentes clases de explotaciones, carácter cíclico de las mismas y en atención a la naturaleza de determinados recursos que se puedan establecer, se procederá a dividir una duración ilimitada en un número determinado de duraciones limitadas como se prevé en los artículos 13, 14 y 15 de este Reglamento. La capitalización de la renta real o potencial de la explotación se realizará de acuerdo con los siguientes criterios:

a) Con carácter general, para la capitalización de la renta de la explotación se utilizará la siguiente expresión:

Donde:

V = Valor de capitalización, en euros.

R1, R2,… Rn = Renta anual de la explotación desde el primer año hasta el final de la duración ilimitada de la vida útil, en euros.

r = Tipo de capitalización.

i = Índice de suma

n = Número de años, siendo n→∞.

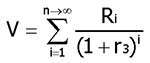

b) Cuando se considere una renta de la explotación, R, constante a lo largo del tiempo, la expresión del apartado anterior se transformará en:

Donde:

V = Valor de capitalización, en euros.

R = Renta anual constante de la explotación, en euros.

r = Tipo de capitalización.

1. Los tipos de capitalización que se aplicarán en la valoración en suelo rural, de acuerdo con los usos y aprovechamientos de la explotación, serán los siguientes:

a) Como tipo de capitalización aplicable con carácter general, r1, se utilizará el establecido en el apartado 1 de la Disposición adicional séptima del texto refundido de la Ley de Suelo.

b) Cuando en el suelo rural se desarrollen actividades agropecuarias o forestales, se utilizará como tipo de capitalización, r2, el resultado de multiplicar el tipo de capitalización general r1 por el coeficiente corrector establecido en la tabla del Anexo I de este Reglamento según el tipo de cultivo o aprovechamiento.

c) Cuando en el suelo rural se desarrollen actividades extractivas, comerciales, industriales y de servicios, se utilizará como tipo de capitalización, r3, el resultado de multiplicar el tipo de capitalización r1 por un coeficiente corrector que deberá ser determinado en función de la naturaleza y características de cada explotación de acuerdo con el riesgo previsible en la obtención de rentas. La determinación de este coeficiente corrector se realizará sobre la base de información objetiva proporcionada por estudios estadísticos sobre la rentabilidad esperada de cada actividad en el respectivo ámbito territorial. El valor de este coeficiente corrector no podrá ser inferior a la unidad y el resultado de su aplicación sobre el tipo de capitalización general r1, expresado en porcentaje, no podrá ser superior a ocho.

2. En caso de que, por aplicación de lo dispuesto en el apartado anterior, deban utilizarse diferentes tipos de capitalización como consecuencia del desarrollo en el suelo rural, de dos o más actividades de las comprendidas en el artículo 10 de este Reglamento, se procederá de la forma siguiente:

a) Cuando tanto los ingresos como los costes correspondientes a cada actividad sean susceptibles de separarse, se aplicará como tipo de capitalización el correspondiente a cada actividad de acuerdo con lo establecido en el apartado anterior sobre cada una de las rentas imputables a tales actividades, debiendo sumarse los valores resultantes.

b) Cuando los ingresos o los costes correspondientes a cada actividad no sean susceptibles de separarse, se aplicará sobre la renta del conjunto de las actividades desarrolladas en el suelo rural, un tipo de capitalización ponderado en razón de los costes o los ingresos imputables a cada actividad o, en su defecto, un tipo de capitalización ponderado en razón de la participación de las distintas actividades en la obtención de la renta.

La capitalización de la renta real o potencial en las explotaciones agropecuarias y forestales se realizará, en función de las estructuras de producción propias, mediante la aplicación de las siguientes expresiones:

a) Cuando se trate de una renta constante a lo largo de su vida útil ilimitada, el valor de capitalización, V, será el resultado de dividir la renta constante, R, calculada de acuerdo a lo dispuesto en el artículo 9, entre el tipo de capitalización, r2.

b) Cuando se trate de rentas variables en el tiempo, el valor de capitalización, V, será:

Donde:

V = Valor de capitalización, en euros por hectárea.

R1, R2,… Rn = Renta variable desde el primer año hasta el final de la duración ilimitada de la vida útil, en euros por hectárea.

r2 = Tipo de capitalización según lo establecido en el artículo 12.

n = Número de años, siendo n→∞.

c) Cuando las rentas variables evolucionen en el tiempo en ciclos periódicos, de duración k, y la valoración se realice al inicio del ciclo, el valor de capitalización, V, será:

d) Cuando las rentas sean variables en los primeros años, h, y se mantengan constantes en el resto de su vida útil ilimitada, el valor de capitalización, V, será:

e) Cuando las rentas sean variables en los primeros años, l, y evolucionen de acuerdo a ciclos productivos periódicos de duración, k, el valor de capitalización, V, será:

f) Cuando las rentas provengan de una explotación forestal mixta de producción maderera sostenible, generando una renta anual constante y una renta futura ubicada en periodos de tiempo igual al turno, el valor de capitalización recogerá ambas rentas, según lo establecido en las letras a) y c) de este artículo.

g) Los ingresos por retribución de los activos medioambientales, se considerarán como componente de la renta real, constantes y de vida útil ilimitada.

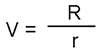

Las explotaciones extractivas se valorarán de acuerdo a los siguientes criterios:

a) Cuando se conozcan las reservas del recurso extraíble y un ritmo de extracción anual, q1, el valor de capitalización de la renta de explotación se calculará mediante la expresión:

Siendo:

V = Valor de capitalización, en euros.

Ri = Canon de extracción anual, en euros.

R = Renta anual del suelo rural con recurso agotado considerada constante, en euros.

r3 y r2 = Tipos de capitalización de acuerdo con el artículo 12.

h = Periodo de vida útil del recurso, que resulta de dividir el fondo de agotamiento del recurso, Q, entre la extracción anual, q1. Es decir:

Cuando no se conozcan las reservas del recurso extraíble, el valor de capitalización, V, será el resultado de dividir el canon de extracción constante, R, entre el tipo de capitalización, r3, en suelo rural.

Las explotaciones comerciales, industriales y de servicios implantados en suelo rural, se valorarán mediante la capitalización de las rentas de explotación al tipo de capitalización en suelo rural corregido, según el riesgo de cada actividad. El cálculo se realizará de la siguiente manera:

a) Para los casos en que la renta de explotación o los flujos de caja sean variables, el valor de capitalización de la renta de la explotación será:

Donde:

V = Valor de capitalización, en euros.

Ri = Renta anual de la explotación, en euros.

r3 = Tipo de capitalización de acuerdo con el artículo 12.

n = Número de años, siendo n→∞.

b) Para los casos en que la renta de la explotación se produzca en un período de tiempo limitado, t, y la actividad de la explotación no sea reemplazable, el valor de capitalización de la renta de la explotación será:

Donde:

V = Valor de capitalización, en euros.

Ri = Renta anual de la explotación durante los primeros años, t, en euros.

r3 y r2 = Tipos de capitalización de acuerdo con el artículo 12.

Vr = Valor de las instalaciones de la explotación en el año t, según lo establecido en el artículo 22, en euros.

R = Renta anual de la explotación futura, en euros.

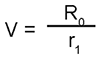

Cuando no existiera explotación en el suelo rural y tampoco pudiera existir dicha posibilidad, por causa de las características naturales del suelo en el momento de la valoración, el valor del bien se determinará capitalizando una renta teórica, R0, equivalente a la tercera parte de la renta real mínima de la tierra establecida a partir de las distintas estadísticas y estudios publicados por organismos públicos e instituciones de acuerdo con el ámbito territorial en el que se encuentre, según la siguiente expresión:

Donde:

V = Valor del suelo rural en caso de imposible explotación, en euros.

R0 = Renta teórica anual del suelo rural en ausencia de explotación, en euros.

r1 = Tipo de capitalización de acuerdo con el artículo 12 de este Reglamento.

1. La valoración final del suelo, deberá tener en cuenta la localización espacial concreta del inmueble y aplicar, cuando corresponda, un factor global de corrección al valor de capitalización, según la siguiente fórmula:

Vf = V . FI

Donde:

Vf= Valor final del suelo, en euros.

V= Valor de capitalización de la renta de la explotación, en euros.

Fl= Factor global de localización.

2. El factor global de localización, deberá obtenerse del producto de los tres factores de corrección que se mencionan a continuación y no podrá ser superior a dos.

a) Por accesibilidad a núcleos de población, u1.

b) Por accesibilidad a centros de actividad económica, u2.

c) Por ubicación en entornos de singular valor ambiental o paisajístico, u3.

En todo caso, a los efectos del cálculo del factor global de localización, cuando alguno de los tres factores de corrección no resulte de aplicación tomará como valor la unidad.

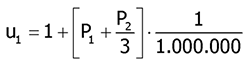

3. El factor de corrección u1, se calculará aplicando la siguiente expresión.

Donde:

P1= El número de habitantes de los núcleos de población situados a menos de 4 km de distancia medida a vuelo de pájaro, entendida como la distancia en línea recta medida sobre la proyección en un plano horizontal.

P2= El número de habitantes de los núcleos de población situados a más de 4 km y a menos de 40 km de distancia medida a vuelo de pájaro o 50 minutos de trayecto utilizando los medios habituales de transporte y en condiciones normales.

4. Cuando el suelo rural a valorar esté próximo a centros de comunicaciones y de transporte, por la localización cercana a puertos de mar, aeropuertos, estaciones de ferrocarril, y áreas de intermodalidad, así como próximo a grandes complejos urbanizados de uso terciario, productivo o comercial relacionados con la actividad que desarrolla la explotación considerada en la valoración, el factor de corrección, u2, se calculará de acuerdo con la siguiente expresión:

u2 = 1,6 - 0,01 . d

Donde:

d = La distancia kilométrica desde el inmueble objeto de la valoración utilizando las vías de transporte existentes y considerando el trayecto más favorable. Esta distancia, en ningún caso, será superior a 60 km.

5. Cuando el suelo rural a valorar esté ubicado en entornos de singular valor ambiental o paisajístico, resultará de aplicación el factor corrector u3, que se calculará de acuerdo con la siguiente expresión:

u3 = 1,1 + 0,1 . (p + t)

Donde:

p = coeficiente de ponderación según la calidad ambiental o paisajística.

t = coeficiente de ponderación según el régimen de usos y actividades.

A los efectos de la aplicación del factor corrector u3, se considerarán como entornos de singular valor ambiental o paisajístico aquellos terrenos que por sus valores ambientales, culturales, históricos, arqueológicos, científicos y paisajísticos, sean objeto de protección por la legislación aplicable y, en todo caso, los espacios incluidos en la Red Natura 2000.

El coeficiente de ponderación, p, deberá determinarse sobre la base de criterios objetivos de acuerdo con los valores reconocidos a los terrenos objeto de la valoración en los instrumentos de ordenación urbanística y territorial o, en su caso, en las redes de espacios protegidos. Estará comprendido entre unos valores de 0 y 2, y atenderá a los valores y cualidades del entorno, siendo mayor cuanto mayor sea su calidad ambiental y paisajística o sus valores culturales, históricos, arqueológicos y científicos.

El coeficiente de ponderación, t, se aplicará únicamente cuando se acredite que, según los instrumentos de ordenación territorial y urbanística, en los terrenos se permite un régimen de usos y actividades diferentes a los agropecuarios o forestales que incrementan el valor. Estará comprendido entre unos valores de 0 y 7, y atenderá a la influencia del concreto régimen de usos y actividades en el incremento del valor del suelo sin consideración alguna de las expectativas urbanísticas, siendo mayor cuanto mayor sea tal influencia.

1. La valoración de las edificaciones, construcciones e instalaciones que sean compatibles con el uso o rendimiento considerado en la valoración del suelo y no hayan sido tenidas en cuenta en dicha valoración por su carácter de mejoras permanentes entendiendo por tales aquellas que no hayan participado en modo alguno en la obtención de las rentas consideradas en la valoración ni sean susceptibles de generar rentas de explotación, se realizará aplicando la siguiente expresión:

V = VR – (VR – VF). β

Siendo:

V = Valor de la edificación, construcción o instalación, en euros.

VR = Valor de reposición bruto, en euros.

VF = Valor de la edificación, construcción o instalación al final de su vida útil en euros.

β = Coeficiente corrector por antigüedad y estado de conservación.

2. El valor de reposición bruto será el resultado de sumar al valor de mercado de los elementos que integran los costes de ejecución material de la obra en la fecha a la que debe entenderse referida la valoración, los gastos generales y el beneficio industrial del constructor, el importe de los tributos que gravan la construcción, los honorarios profesionales por proyectos y dirección de las obras y otros gastos necesarios para construir una edificación, construcción o instalación de similares características utilizando tecnología y materiales de construcción actuales.

3. El valor de la edificación, construcción o instalación al final de la vida útil, se determinará de acuerdo con las características de la misma y no podrá ser superior al 10 por ciento del valor de reposición bruto.

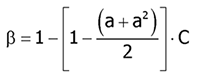

4. El coeficiente corrector β, por antigüedad y estado de conservación, será el recogido en la tabla que figura en el Anexo II, cuyo fundamento matemático es la siguiente expresión:

Siendo:

a = Antigüedad.

C = Coeficiente corrector según estado de conservación.

Como antigüedad se tomará el porcentaje transcurrido de la vida útil de la edificación, construcción o instalación. A tal efecto, se considerarán los años completos transcurridos desde la fecha de su construcción, reconstrucción o rehabilitación integral, hasta la fecha a la que deba entenderse referida la valoración y la vida útil se establecerá en función de las características de la edificación, construcción o instalación sin que pueda ser superior a los valores establecidos en la tabla del Anexo III.

A los efectos de la determinación de la fecha de construcción, reconstrucción o rehabilitación integral, cuando sobre la edificación, construcción o instalación se hubieran realizado obras de reforma o rehabilitación posteriores a su fecha de construcción o implantación, la fecha de antigüedad de cálculo se determinará de acuerdo con la siguiente expresión:

Fa = Fc + (Fr - Fc) . i

Siendo:

Fa = fecha de antigüedad a efectos del cálculo.

Fc = fecha de construcción o implantación.

Fr = fecha de reforma o rehabilitación

i = Coeficiente que contempla el tipo de reforma.

El Coeficiente i adoptará un valor entre 0 y 1, según el grado de reforma o rehabilitación parcial, en función del coste de las obras en relación con el total de una rehabilitación integral.

1. Para la valoración en situación de suelo urbanizado que no esté edificado, o en el que la edificación existente o en curso de ejecución sea ilegal o se encuentre en situación de ruina física de acuerdo con lo establecido en el artículo 5, se estará a lo dispuesto en el artículo 22, ambos de este Reglamento.

2. Para la valoración en situación de suelo urbanizado edificado o en curso de edificación, se aplicará lo dispuesto en los artículos 23 y 24 de este Reglamento.

3. Para la valoración en situación de suelo urbanizado sometido a operaciones de reforma o renovación de la urbanización, se aplicará lo dispuesto en el artículo 25 de este Reglamento.

4. Para la valoración en situación de suelo urbanizado sometido a actuaciones de dotación se aplicará lo dispuesto en el artículo 26 de este Reglamento.

5. Para la valoración del suelo en el desarrollo de actuaciones de transformación urbanística sometidas al régimen de equidistribución de beneficios y cargas en las que concurran los requisitos previstos en la letra a) del apartado 1 del artículo 21 del texto refundido de la Ley de Suelo, se estará a lo dispuesto en el artículo 27 de este Reglamento.

1. Se considerarán como uso y edificabilidad de referencia los atribuidos a la parcela por la ordenación urbanística, incluido en su caso el de vivienda sujeta a algún régimen de protección que permita tasar su precio máximo en venta o alquiler.

2. Cuando se trate de suelo urbanizado sometido a actuaciones de reforma o renovación de la urbanización, se tomará la edificabilidad media ponderada del ámbito espacial en el que se integren.

3. Si los terrenos no tienen asignada edificabilidad o uso privado por la ordenación urbanística, se les atribuirá la edificabilidad media, así definida en el artículo siguiente, y el uso mayoritario en el ámbito espacial homogéneo en que por usos y tipologías la ordenación urbanística los haya incluido. A tales efectos, se entiende por ámbito espacial homogéneo, la zona de suelo urbanizado que, de conformidad con el correspondiente instrumento de ordenación urbanística, disponga de unos concretos parámetros jurídico-urbanísticos que permitan identificarla de manera diferenciada por usos y tipologías edificatorias con respecto a otras zonas de suelo urbanizado, y que posibilita la aplicación de una normativa propia para su desarrollo.

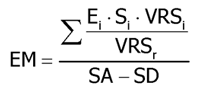

A los efectos de lo dispuesto en el apartado tercero del artículo anterior, para determinar la edificabilidad media del ámbito espacial homogéneo se aplicará la siguiente expresión:

Siendo:

EM = Edificabilidad media del ámbito espacial homogéneo, en metros cuadrados edificables por metro cuadrado de suelo.

Ei = Edificabilidad asignada a cada parcela i, integrada en el ámbito espacial homogéneo, en metros cuadrados edificables por metro cuadrado de suelo.

Si = Superficie de suelo de cada parcela i, en metros cuadrados.

VRSi = Valor de repercusión del suelo correspondiente al uso asignado a cada parcela i, en euros por metro cuadrado de edificación.

VRSr = Valor de repercusión del suelo correspondiente al uso de referencia adoptado por la legislación urbanística para la comparación con el resto de usos, en euros por metro cuadrado de edificación.

SA = Superficie de suelo del ámbito espacial homogéneo, en metros cuadrados.

SD = Superficie de suelo dotacional público existente en el ámbito espacial homogéneo ya afectado a su destino, en metros cuadrados.

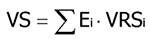

1. El valor en situación de suelo urbanizado no edificado, o si la edificación existente o en curso sea ilegal o se encuentre en situación de ruina física, se obtendrá aplicando a la edificabilidad de referencia determinada según lo dispuesto en el artículo anterior, el valor de repercusión del suelo según el uso correspondiente, de acuerdo con la siguiente expresión:

Siendo:

VS = Valor del suelo urbanizado no edificado, en euros por metro cuadrado de suelo.

Ei = Edificabilidad correspondiente a cada uno de los usos considerados, en metros cuadrados edificables por metro cuadrado de suelo.

VRSi = Valor de repercusión del suelo de cada uno de los usos considerados, en euros por metro cuadrado edificable.

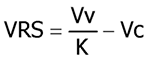

2. Los valores de repercusión del suelo de cada uno de los usos considerados a los que hace referencia el apartado anterior, se determinarán por el método residual estático de acuerdo con la siguiente expresión:

Siendo:

VRS = Valor de repercusión del suelo en euros por metro cuadrado edificable del uso considerado.

Vv = Valor en venta del metro cuadrado de edificación del uso considerado del producto inmobiliario acabado, calculado sobre la base de un estudio de mercado estadísticamente significativo, en euros por metro cuadrado edificable.

K = Coeficiente que pondera la totalidad de los gastos generales, incluidos los de financiación, gestión y promoción, así como el beneficio empresarial normal de la actividad de promoción inmobiliaria necesaria para la materialización de la edificabilidad.

Dicho coeficiente K, que tendrá con carácter general un valor de 1,40, podrá ser reducido o aumentado de acuerdo con los siguientes criterios:

a) Podrá reducirse hasta un mínimo de 1,20 en el caso de terrenos en situación de urbanizado destinados a la construcción de viviendas unifamiliares en municipios con escasa dinámica inmobiliaria, viviendas sujetas a un régimen de protección que fije valores máximos de venta que se aparten de manera sustancial de los valores medios del mercado residencial, naves industriales u otras edificaciones vinculadas a explotaciones económicas, en razón de factores objetivos que justifiquen la reducción del componente de gastos generales como son la calidad y la tipología edificatoria, así como una menor dinámica del mercado inmobiliario en la zona.

b) Podrá aumentarse hasta un máximo de 1,50 en el caso de terrenos en situación de urbanizado destinados a promociones que en razón de factores objetivos como puedan ser, la extraordinaria localización, la fuerte dinámica inmobiliaria, la alta calidad de la tipología edificatoria, el plazo previsto de comercialización, el riesgo previsible, u otras características de la promoción, justifiquen la aplicación de un mayor componente de gastos generales.

Vc = Valor de la construcción en euros por metro cuadrado edificable del uso considerado. Será el resultado de sumar los costes de ejecución material de la obra, los gastos generales y el beneficio industrial del constructor, el importe de los tributos que gravan la construcción, los honorarios profesionales por proyectos y dirección de las obras y otros gastos necesarios para la construcción del inmueble.

Todos los valores deberán estar referidos a la fecha que corresponda según el objeto de la valoración en los términos establecidos en el apartado 2 del artículo 21 del texto refundido de la Ley de Suelo.

3. En caso de parcelas que no se encuentren completamente urbanizadas o que tengan pendiente el levantamiento de cargas o el cumplimiento de deberes para poder realizar la edificabilidad prevista, se descontarán del valor del suelo determinado según el apartado 1 anterior la totalidad de los costes y gastos pendientes, así como el beneficio empresarial derivado de la promoción, de acuerdo con la siguiente expresión:

VSo = VS - G . (1 + TLR + PR)

Siendo:

VSo = Valor del suelo descontados los deberes y cargas pendientes, en euros.

VS = Valor del suelo urbanizado no edificado, en euros.

G = Costes de urbanización pendientes de materialización y otros deberes y cargas pendientes, en euros.

TLR = Tasa libre de riesgo en tanto por uno.

PR = Prima de riesgo en tanto por uno.

La tasa libre de riesgo, a los efectos de determinar el beneficio de la promoción en este Reglamento, será la última referencia publicada por el Banco de España del rendimiento interno en el mercado secundario de la deuda pública de plazo entre dos y seis años. En cuanto a la prima de riesgo, a los efectos de determinar el beneficio de la promoción en este Reglamento, se fijará en función de los usos y tipologías correspondientes atribuidos por la ordenación urbanística, tomando como referencia los porcentajes establecidos en el cuadro del Anexo IV de este Reglamento en función del tipo de inmueble sin que pueda ser superior al porcentaje que se determine para el coeficiente corrector K establecido en el apartado 2 anterior, incluida la propia prima de riesgo como sumando de la totalidad de los gastos generales.

4. La aplicación del método residual establecido en los apartados anteriores, no considerará otros parámetros económicos que los que puedan deducirse de la situación en el momento de la tasación. En ningún caso se considerarán las expectativas de plusvalías o alteraciones de valor que pudieran producirse en el futuro.

Cuando se trate de suelo edificado o en curso de edificación, el valor de la tasación será el superior de los siguientes:

a) El determinado por la tasación conjunta del suelo y de la edificación existente que se ajuste a la legalidad según lo establecido en el artículo 5 de este Reglamento, por el método de comparación, aplicado exclusivamente a los usos de la edificación existente o la construcción ya realizada, de acuerdo con el artículo 24 de este Reglamento.

b) El determinado por el método residual, regulado en el artículo 22 de este Reglamento, aplicado exclusivamente al suelo, sin consideración de la edificación existente o la construcción ya realizada.

1. Cuando exista un conjunto estadísticamente significativo de transacciones reales o de ofertas cuyo número sea igual o superior a seis muestras comparables, la determinación del valor del inmueble por tasación conjunta, establecida en la letra a) del artículo anterior, se realizará por el método de comparación de mercado según lo dispuesto a continuación:

La selección de comparables, que tendrá como objetivo la identificación de testigos que permitan la determinación del valor, se llevará a cabo con un grado de certidumbre suficiente para establecer el valor de sustitución en el mercado del inmueble objeto de valoración. A tal efecto, en la selección de los comparables deberán tenerse en cuenta las siguientes condiciones de semejanza o equivalencia básica:

a) Localización.

b) Uso.

c) Configuración geométrica de la parcela.

d) Tipología y parámetros urbanísticos básicos.

e) Superficie.

f) Antigüedad y estado de conservación.

g) Calidad de la edificación.

h) Gravámenes o cargas que condicionen el valor atribuible al derecho de propiedad.

i) Fecha de toma de datos del comparable.

Cuando en el conjunto de comparables seleccionadas se aprecien diferencias sustanciales entre los precios de oferta y los valores reales de mercado, podrá aplicarse un coeficiente corrector de valor comprendido entre 0,7 y 1, siempre que esta circunstancia quede debidamente justificada en la valoración.

En los casos en que no se pueda aplicar entre las condiciones de semejanza o equivalencia básica la localización, en razón del uso y destino específicos del inmueble, podrán utilizarse en la valoración, para la obtención de una muestra estadísticamente significativa, comparables sobre la base de otros criterios de identidad de razón expresa y debidamente justificados.

2. En aquellos casos en los que no existan suficientes comparables que satisfagan la totalidad de las condiciones de semejanza o equivalencia básica establecidas en el apartado anterior, podrán utilizarse técnicas de homogeneización de precios que consideren, además de los atributos relativos a la localización y demás condiciones de semejanza o equivalencia básica mencionadas, otras circunstancias que, de manera debidamente justificada, puedan producir diferencias significativas de valor.

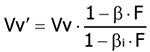

Para realizar la homogeneización por antigüedad y estado de conservación se utilizarán los coeficientes correctores establecidos en la tabla del Anexo II de este Reglamento, aplicados en proporción al peso correspondiente del valor de la construcción respecto al valor en venta del producto inmobiliario considerado, de acuerdo con la siguiente expresión:

Siendo:

Vv’ = Valor en venta del inmueble homogeneizado por antigüedad y estado de conservación, en euros por metro cuadrado.

Vv = Valor en venta del inmueble, en euros por metro cuadrado.

F = Factor de relación del valor estimado de las construcciones, respecto al valor total de la propiedad característico de la zona, expresado en tanto por uno.

β = Coeficiente corrector por antigüedad y estado de conservación del inmueble objeto de valoración.

βi = Coeficiente corrector por antigüedad y estado de conservación de la muestra.

A los efectos de la determinación del coeficiente β, se seguirán los criterios establecidos en el apartado 4 del artículo 18 de este Reglamento.

3. Tanto la selección de comparables como la homogeneización de los precios y su consideración en la estimación del valor de mercado, deberá justificarse, expresamente, sobre la base de criterios objetivos y racionales. A tales efectos, se dará prioridad a las valoraciones determinadas en procesos estadísticos respecto a las estimaciones basadas en la experiencia de los tasadores.

Los informes técnicos de valoración deberán incluir la documentación relativa a la selección de los comparables, así como los criterios de homogeneización utilizados para su corrección. Dicha información deberá ser lo suficientemente precisa para poder justificar, de forma independiente, los valores estimados de mercado determinados en las tasaciones que, en su caso, hubieran sido realizadas por las partes.

4. El valor final del inmueble se determinará a partir de los valores en venta, corregidos u homogeneizados, en su caso, de acuerdo con lo establecido en este artículo.

El valor del suelo urbanizado sometido a operaciones de reforma o renovación de la urbanización, se determinará de acuerdo con lo establecido en el artículo 22 de este Reglamento si el suelo no se encuentra edificado o si la edificación existente o en curso de ejecución es ilegal o se encuentra en situación de ruina física, y de acuerdo con el artículo 23 de este Reglamento si el suelo se encuentra edificado o en curso de edificación. En este sentido, el método residual a que se refieren los artículos citados, considerará exclusivamente los usos y edificabilidades atribuidos por la ordenación en su situación de origen, tal como se define en el apartado 2 del artículo 20 de este Reglamento.

Los incrementos de valor del suelo urbanizado que, en su caso, sean consecuencia de las actuaciones de reforma o renovación de la urbanización, resultantes de la ordenación urbana, no formarán parte del contenido económico del derecho de propiedad, por no haber sido patrimonializados y estar condicionada su materialización al ejercicio de la acción urbanizadora.

En el supuesto de que las actuaciones de reforma o renovación de la urbanización resultantes de la ordenación urbana generen decrecimientos de valor en relación a la situación de origen, esos decrecimientos tan sólo serán objeto de indemnización si la alteración de la ordenación urbanística que los origina, se produce en los términos recogidos en la letra a) del artículo 35 del texto refundido de la Ley de Suelo.

El valor de las parcelas de suelo urbanizado sometido a actuaciones de dotación se determinará mediante la aplicación de los valores de repercusión de suelo correspondientes a los usos y edificabilidades establecidas en el artículo 20.

1. En la ejecución de actuaciones de transformación urbanística en la que los propietarios ejercitan la facultad de participar en régimen de equitativa distribución de beneficios y cargas, y salvo existencia de acuerdo específico suscrito por la totalidad de los mismos con la finalidad de ponderar las propiedades afectadas entre sí o, en su caso, con las aportaciones del promotor de la actuación o de la Administración actuante, el suelo se tasará por el valor que les correspondería terminada la ejecución, en los términos establecidos en el artículo 22 de este Reglamento.

2. En el caso de que algún propietario no pudiera ejercitar la facultad de participar por causa de la insuficiencia de los derechos aportados para recibir una parcela edificable resultante de la actuación, su suelo se tasará por el valor establecido en el apartado anterior, descontados los gastos de urbanización no realizados e incrementados en la tasa libre de riesgo y la prima de riesgo correspondientes a dichos gastos, conforme al apartado 3 del artículo 22 de este Reglamento.

1. La indemnización de la facultad de participar en actuaciones de urbanización que proceda de conformidad con lo dispuesto en el artículo 25.1 del texto refundido de la Ley de Suelo, se determinará aplicando el porcentaje que la legislación sobre ordenación territorial y urbanística determine para la participación de la comunidad en las plusvalías urbanísticas en función del tipo de actuación de que se trate, del modo siguiente:

a) Cuando se impida el ejercicio de la facultad, sobre la diferencia entre el valor del suelo determinado por el procedimiento establecido para la valoración en suelo rural y el que le corresponda una vez urbanizado y libre de cargas.

b) Cuando se alteren las condiciones de ejercicio de la facultad por modificación de los usos del suelo o la reducción de la edificabilidad, exclusivamente, sobre la merma que correspondería al suelo, una vez urbanizado y libre de cargas.

2. En los supuestos de expropiación, venta y sustitución forzosas, no habrá lugar a indemnización de conformidad con lo dispuesto en el apartado anterior, cuando no se impida el ejercicio de la facultad a que se refiere la letra a), entendiéndose que así ocurre en los supuestos de renuncia voluntaria del propietario a participar en el proceso de urbanización, adoptada con las formalidades requeridas por la legislación urbanística aplicable, o cuando la iniciativa de la actuación de urbanización haya partido de quién no sea el propietario de los terrenos.

1. La indemnización por la iniciativa y promoción de las actuaciones de urbanización y edificación que proceda de conformidad con lo dispuesto en el artículo 26.1 del texto refundido de la Ley de Suelo, se determinará por la suma de los siguientes costes:

a) Los costes de los proyectos técnicos de ordenación y ejecución que, en su caso, se hubieran elaborado.

b) Los costes relativos a la constitución de la operación financiera, de gestión y promoción.

c) Los costes correspondientes a las obras preparatorias que, en su caso, se hubieran acometido con anterioridad al inicio de las actuaciones.

d) Las indemnizaciones pagadas.

e) Los tributos relacionados con dichas actuaciones.

Se considerarán todos estos costes siempre que fueran necesarios para legitimar el desarrollo de la actuación, se justifiquen expresamente y se cuantifiquen de manera objetiva, incrementados todos ellos en la tasa libre de riesgo y la prima de riesgo correspondientes, conforme a lo establecido en el apartado 3 del artículo 22 de este Reglamento. En cualquier caso, la suma de todos estos costes no podrá superar el resultado de multiplicar el coeficiente K por el valor de la construcción, Vc, definidos en el apartado 2 del artículo 22 de este Reglamento.

2. La indemnización por la iniciativa y promoción de las actuaciones de urbanización y edificación que proceda de conformidad con lo dispuesto en el artículo 26.2 del texto refundido de la Ley de Suelo se determinará por el mayor de los valores resultantes siguientes:

a) El valor de la indemnización de la facultad de participar en actuaciones de nueva urbanización establecida en el artículo 28 de este Reglamento.

b) El valor de la indemnización prevista en el apartado 1.

c) El valor de la actuación calculado en proporción a su grado de ejecución.

3. El valor de la actuación calculado en proporción a su grado de ejecución a que se refiere la letra c) del apartado 2 de este artículo se determinará de acuerdo con las siguientes reglas:

a) El grado de ejecución de la actuación se ponderará con un coeficiente entre 0 y 1, en función de la proporción de los costes de construcción por contrata de la obra ejecutada, según certificación expedida por la dirección facultativa, con relación a la previsión total de los mismos.

b) Cuando la disposición, acto o hecho que motiva la valoración impidiera la terminación de la actuación, el coeficiente anterior se multiplicará por la diferencia existente entre el valor del suelo en su situación de origen y el valor que le correspondería si estuviera terminada la actuación.

La situación de origen se corresponde con la del suelo rural para el caso de actuaciones de nueva urbanización o con la determinada en el artículo 25 de este Reglamento para el supuesto de actuaciones de reforma, renovación urbana o edificación en suelo urbanizado.

c) Cuando la disposición, acto o hecho que motiva la valoración solo altere las condiciones de ejecución de la actuación sin impedir su terminación, el coeficiente determinado en la letra a) anterior se multiplicará por la merma provocada en el valor del suelo con referencia al que le hubiera correspondido si se hubiera culminado la misma.

|

Tipo de cultivo o aprovechamiento |

Coeficiente corrector |

|---|---|

|

Tierras labor secano y explotaciones cinegéticas extensivas |

0,49 |

|

Tierras labor regadío |

0,78 |

|

Hortalizas aire libre |

0,78 |

|

Cultivos protegidos regadío |

0,78 |

|

Frutales cítricos |

0,61 |

|

Frutales no cítricos |

0,72 |

|

Viñedo |

0,59 |

|

Olivar |

0,43 |

|

Platanera |

0,75 |

|

Prados naturales secano |

0,39 |

|

Prados naturales regadío |

0,39 |

|

Pastizales |

0,51 |

|

Otras explotaciones agropecuarias |

0,64 |

|

Explotaciones forestales |

0,58 |

|

estado de conservación |

normal |

regular |

deficiente |

ruinoso |

|

estado de conservación |

normal |

regular |

deficiente |

ruinoso |

|---|---|---|---|---|---|---|---|---|---|---|

|

antigüedad |

|

|

|

|

|

antigüedad |

|

|

|

|

|

0% |

0,0000 |

0,1500 |

0,5000 |

1,0000 |

|

51% |

0,3851 |

0,4773 |

0,6925 |

1,0000 |

|

1% |

0,0051 |

0,1543 |

0,5025 |

1,0000 |

|

52% |

0,3952 |

0,4859 |

0,6976 |

1,0000 |

|

2% |

0,0102 |

0,1587 |

0,5051 |

1,0000 |

|

53% |

0,4055 |

0,4946 |

0,7027 |

1,0000 |

|

3% |

0,0155 |

0,1631 |

0,5077 |

1,0000 |

|

54% |

0,4158 |

0,5034 |

0,7079 |

1,0000 |

|

4% |

0,0208 |

0,1677 |

0,5104 |

1,0000 |

|

55% |

0,4263 |

0,5123 |

0,7131 |

1,0000 |

|

5% |

0,0263 |

0,1723 |

0,5131 |

1,0000 |

|

56% |

0,4368 |

0,5213 |

0,7184 |

1,0000 |

|

6% |

0,0318 |

0,1770 |

0,5159 |

1,0000 |

|

57% |

0,4475 |

0,5303 |

0,7237 |

1,0000 |

|

7% |

0,0375 |

0,1818 |

0,5187 |

1,0000 |

|

58% |

0,4582 |

0,5395 |

0,7291 |

1,0000 |

|

8% |

0,0432 |

0,1867 |

0,5216 |

1,0000 |

|

59% |

0,4691 |

0,5487 |

0,7345 |

1,0000 |

|

9% |

0,0491 |

0,1917 |

0,5245 |

1,0000 |

|

60% |

0,4800 |

0,5580 |

0,7400 |

1,0000 |

|

10% |

0,0550 |

0,1968 |

0,5275 |

1,0000 |

|

61% |

0,4911 |

0,5674 |

0,7455 |

1,0000 |

|

11% |

0,0611 |

0,2019 |

0,5305 |

1,0000 |

|

62% |

0,5022 |

0,5769 |

0,7511 |

1,0000 |

|

12% |

0,0672 |

0,2071 |

0,5336 |

1,0000 |

|

63% |

0,5135 |

0,5864 |

0,7567 |

1,0000 |

|

13% |

0,0735 |

0,2124 |

0,5367 |

1,0000 |

|

64% |

0,5248 |

0,5961 |

0,7624 |

1,0000 |

|

14% |

0,0798 |

0,2178 |

0,5399 |

1,0000 |

|

65% |

0,5363 |

0,6058 |

0,7681 |

1,0000 |

|

15% |

0,0863 |

0,2233 |

0,5431 |

1,0000 |

|

66% |

0,5478 |

0,6156 |

0,7739 |

1,0000 |

|

16% |

0,0928 |

0,2289 |

0,5464 |

1,0000 |

|

67% |

0,5595 |

0,6255 |

0,7797 |

1,0000 |

|

17% |

0,0995 |

0,2345 |

0,5497 |

1,0000 |

|

68% |

0,5712 |

0,6355 |

0,7856 |

1,0000 |

|

18% |

0,1062 |

0,2403 |

0,5531 |

1,0000 |

|

69% |

0,5831 |

0,6456 |

0,7915 |

1,0000 |

|

19% |

0,1131 |

0,2461 |

0,5565 |

1,0000 |

|

70% |

0,5950 |

0,6558 |

0,7975 |

1,0000 |

|

20% |

0,1200 |

0,2520 |

0,5600 |

1,0000 |

|

71% |

0,6071 |

0,6660 |

0,8035 |

1,0000 |

|

21% |

0,1271 |

0,2580 |

0,5635 |

1,0000 |

|

72% |

0,6192 |

0,6763 |

0,8096 |

1,0000 |

|

22% |

0,1342 |

0,2641 |

0,5671 |

1,0000 |

|

73% |

0,6315 |

0,6867 |

0,8157 |

1,0000 |

|

23% |

0,1415 |

0,2702 |

0,5707 |

1,0000 |

|

74% |

0,6438 |

0,6972 |

0,8219 |

1,0000 |

|

24% |

0,1488 |

0,2765 |

0,5744 |

1,0000 |

|

75% |

0,6563 |

0,7078 |

0,8281 |

1,0000 |

|

25% |

0,1563 |

0,2828 |

0,5781 |

1,0000 |

|

76% |

0,6688 |

0,7185 |

0,8344 |

1,0000 |

|

26% |

0,1638 |

0,2892 |

0,5819 |

1,0000 |

|

77% |

0,6815 |

0,7292 |

0,8407 |

1,0000 |

|

27% |

0,1715 |

0,2957 |

0,5857 |

1,0000 |

|

78% |

0,6942 |

0,7401 |

0,8471 |

1,0000 |

|

28% |

0,1792 |

0,3023 |

0,5896 |

1,0000 |

|

79% |

0,7071 |

0,7510 |

0,8535 |

1,0000 |

|

29% |

0,1871 |

0,3090 |

0,5935 |

1,0000 |

|

80% |

0,7200 |

0,7620 |

0,8600 |

1,0000 |

|

30% |

0,1950 |

0,3158 |

0,5975 |

1,0000 |

|

81% |

0,7331 |

0,7731 |

0,8665 |

1,0000 |

|

31% |

0,2031 |

0,3226 |

0,6015 |

1,0000 |

|

82% |

0,7462 |

0,7843 |

0,8731 |

1,0000 |

|

32% |

0,2112 |

0,3295 |

0,6056 |

1,0000 |

|

83% |

0,7595 |

0,7955 |

0,8797 |

1,0000 |

|

33% |

0,2195 |

0,3365 |

0,6097 |

1,0000 |

|

84% |

0,7728 |

0,8069 |

0,8864 |

1,0000 |

|

34% |

0,2278 |

0,3436 |

0,6139 |

1,0000 |

|

85% |

0,7863 |

0,8183 |

0,8931 |

1,0000 |

|

35% |

0,2363 |

0,3508 |

0,6181 |

1,0000 |

|

86% |

0,7998 |

0,8298 |

0,8999 |

1,0000 |

|

36% |

0,2448 |

0,3581 |

0,6224 |

1,0000 |

|

87% |

0,8135 |

0,8414 |

0,9067 |

1,0000 |

|

37% |

0,2535 |

0,3654 |

0,6267 |

1,0000 |

|

88% |

0,8272 |

0,8531 |

0,9136 |

1,0000 |

|

38% |

0,2622 |

0,3729 |

0,6311 |

1,0000 |

|

89% |

0,8411 |

0,8649 |

0,9205 |

1,0000 |

|

39% |

0,2711 |

0,3804 |

0,6355 |

1,0000 |

|

90% |

0,8550 |