Agencia Estatal Boletín Oficial del Estado

La implantación de una nueva versión del Sistema de Información Contable de la Administración General del Estado (SIC), requiere modificar la normativa de desarrollo contable de la Administración General del Estado.

La entrada en vigor de las modificaciones que introduce el nuevo sistema se está haciendo de forma paulatina con el fin de facilitar, por una parte, su implantación en las distintas oficinas de contabilidad y, por otra, las adaptaciones necesarias de los sistemas informáticos que se tienen que relacionar con el nuevo Sistema.

Las primeras modificaciones han entrado en vigor a lo largo de 2009 y la correspondiente modificación normativa se hizo mediante la Orden EHA/818/2009, de 27 de marzo, por la que se modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, que aprueba los documentos contables a utilizar por la Administración General del Estado.

En el año 2010 está previsto que entren en vigor nuevas modificaciones en el SIC, siendo necesario modificar nuevamente la normativa contable mediante la presente Orden.

Las modificaciones que se regulan en esta norma afectan a la Orden que aprueba los documentos contables a utilizar por la Administración General del Estado, con el fin de introducir nuevos campos que amplían la información que se va a explotar en el nuevo Sistema, y a la Instrucción de Contabilidad para la Administración General del Estado, para actualizar las competencias que tendrán las oficinas contables en el nuevo SIC. Asimismo, ha sido necesario modificar la regla 64 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, como consecuencia de la tramitación a través del SIC de la relación de perceptores en soporte fichero relativa a los pagos masivos.

En cuanto a los documentos contables, se introducen los campos «Código GFA» (código gasto con financiación afectada), «Operación de enlace con el ingreso», «N.º asociado a la contratación» y «Fecha inicio plazo abono del precio (Ley 30/2007)», y se modifica el campo «Pagos a Juzgados» y la nota aclaratoria del campo «IB». En consecuencia, ha sido necesario modificar los documentos afectados y crear dos nuevos documentos: «Gestión de Gastos con financiación afectada», para el alta, baja, modificación y cancelación en el SIC de los datos generales de los gastos con financiación afectada, y «Anexo datos adicionales», para recoger los nuevos campos que afectan a las operaciones del Presupuesto de Ingresos y no presupuestarias.

Asimismo, se ha creado el documento contable «Mandamiento de ingreso de Fondos Europeos», ya que para la aplicación contable de este tipo de ingresos se viene utilizando un documento específico cuando su tramitación se realiza en soporte fichero.

También ha sido necesario modificar la Orden que aprueba los documentos contables para regular la posible utilización del propio documento contable como soporte de los actos administrativos por los que se ejecuten las propuestas de pago por devolución de ingresos y no presupuestarias.

En la disposición adicional primera se regulan los justificantes que se deben acompañar a las propuestas de pago por devolución de ingresos y a las propuestas de pago no presupuestarias, así como los casos en que la oficina de contabilidad no tomará razón de dichas propuestas y procederá a devolver al servicio gestor los correspondientes documentos contables.

En la disposición adicional segunda se regula la obligatoriedad para las entidades del sector público estatal sujetas a los principios contables públicos y cuyo presupuesto de gastos tenga carácter limitativo de utilizar, a partir de 1 de enero de 2012, el Sistema de Información Contable que proporciona la Intervención General de la Administración del Estado (IGAE), salvo excepciones debidamente justificadas y autorizadas.

En la disposición final única, que regula la entrada en vigor de esta Orden el día siguiente al de su publicación en el «Boletín Oficial del Estado», se establece la aplicación a partir del 3 de mayo de 2010 de las disposiciones que se regulan en esta Orden, salvo las relativas a los gastos con financiación afectada que serán aplicables a partir del 1 de enero de 2011.

La aprobación de esta Orden se realiza a propuesta de la Intervención General de la Administración del Estado, de acuerdo con las competencias que a dicho Centro Directivo le otorga el artículo 125.1.a) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, y en uso de las facultades que el artículo 124.b) de dicha Ley otorga al Ministerio de Economía y Hacienda.

En su virtud, dispongo:

La Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, queda modificada como sigue:

Uno. En el punto 1 del apartado séptimo «Autorización» se añade el siguiente párrafo:

«Los documentos MC de “modificación de créditos” y RC-102 de “no disponibilidad” que deban ser autorizados por la Dirección General de Presupuestos y que su emisión se realice mediante actuación administrativa automatizada podrán ser autenticados mediante un sistema de firma electrónica basado en sello electrónico de Administración Pública, órgano o entidad de derecho público, previsto en el artículo 18.1 a) de la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los servicios públicos. La firma electrónica se ajustará a la especificación ETSI TS 101 903.»

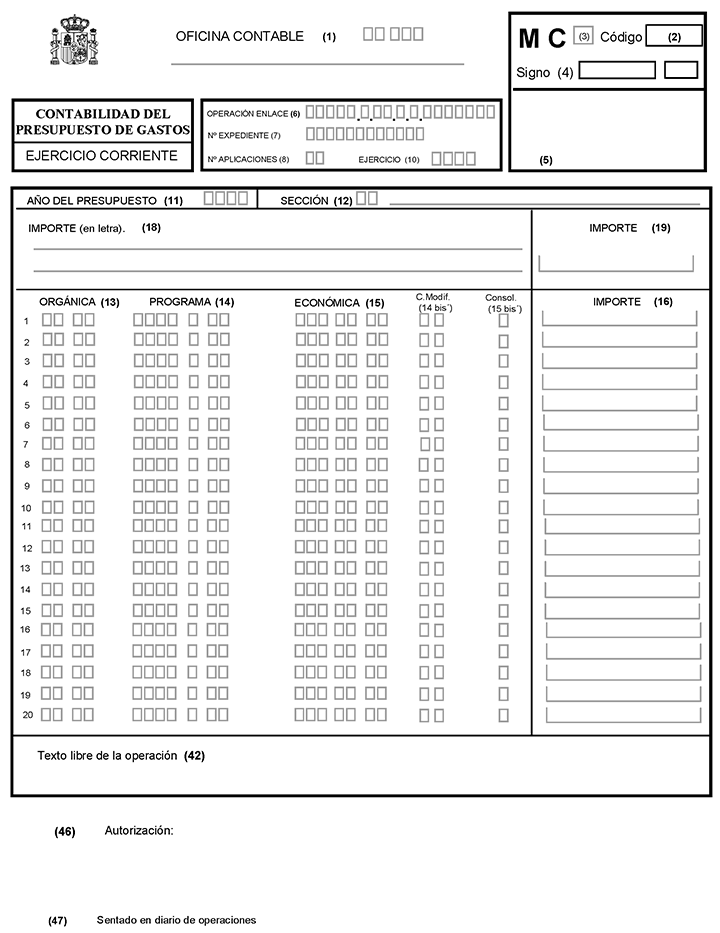

Dos. En el punto 1 del apartado decimosexto «Clases de documentos» se añaden los epígrafes j) y k) con el siguiente contenido:

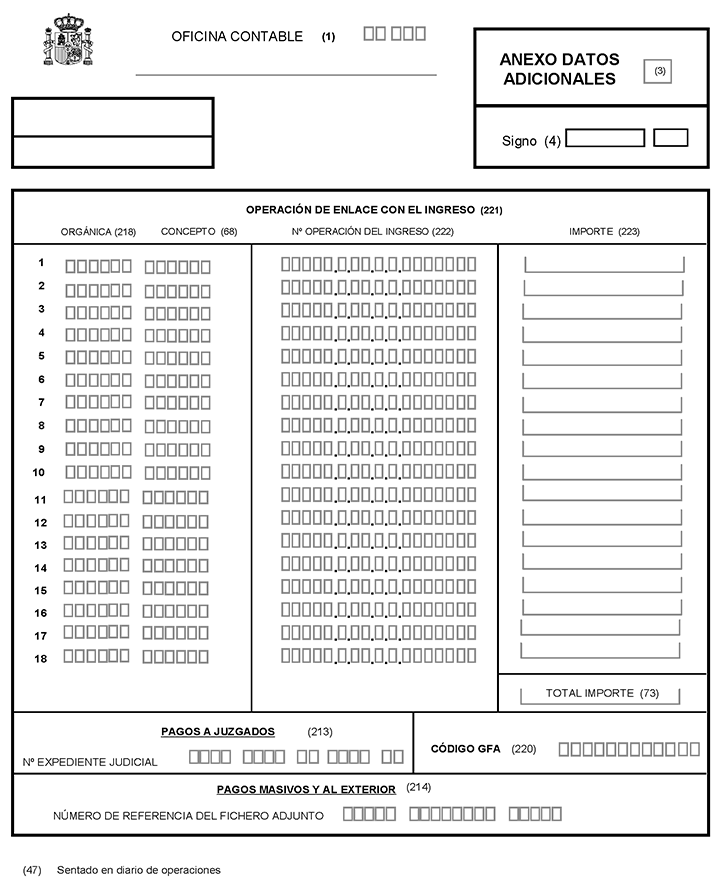

«j) Anexo datos adicionales: Se utilizará para complementar los documentos contables del Presupuesto de Ingresos y de operaciones no presupuestarias, cuando para el registro de la operación sea necesario cumplimentar algún campo del mismo.

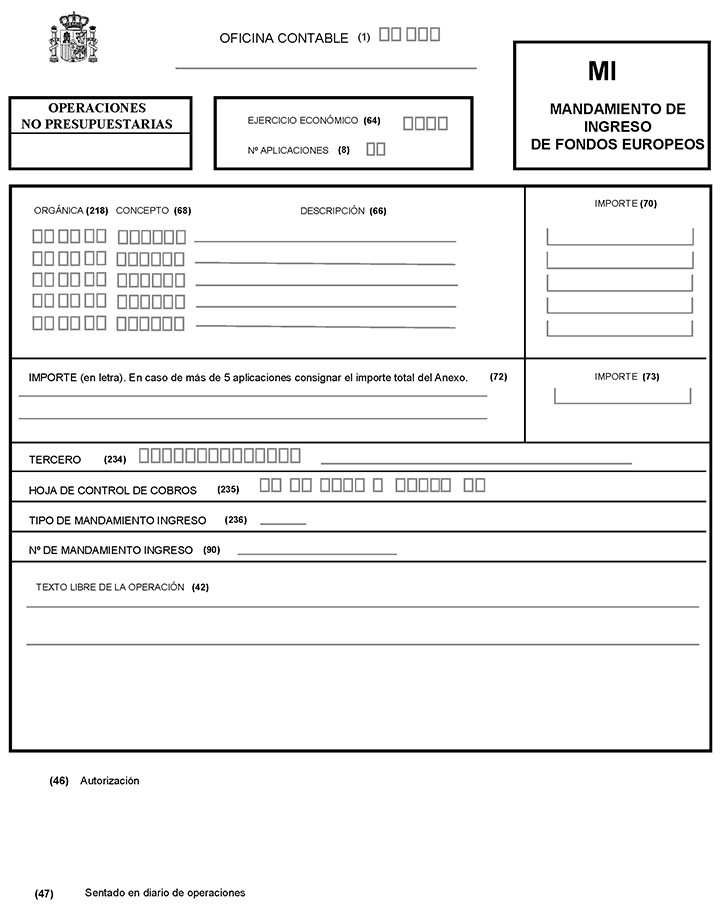

k) Mandamiento de ingreso de Fondos Europeos: Se utilizará para la aplicación de los ingresos procedentes de Fondos Europeos.»

Tres. En el punto 3 del apartado decimoséptimo «Autorización» se añade un nuevo párrafo, que tendrá el siguiente contenido:

«En el caso de que se utilice el propio documento contable como soporte del acto administrativo por el que se ejecuta la correspondiente operación, en dicho documento deberán constar todos los requisitos necesarios para que dicho acto administrativo tenga validez.»

Cuatro. En el punto 1 del apartado vigésimo tercero «Clases de documentos» se añade el epígrafe d), que tendrá el siguiente contenido:

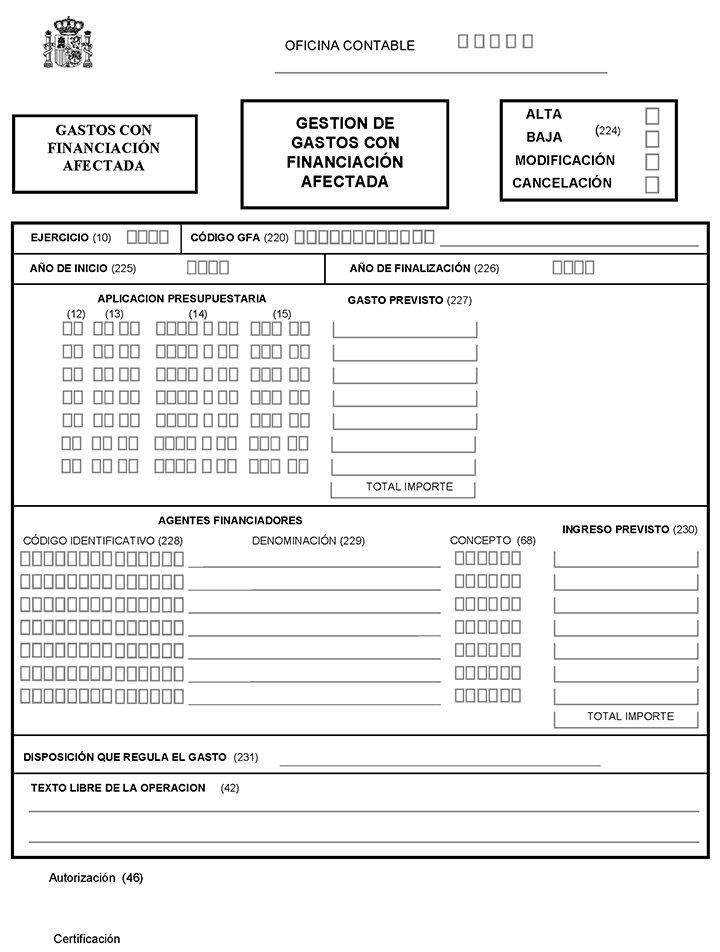

«d) Documento “Gestión de gastos con financiación afectada”: Se utilizará para el alta, baja, modificación y cancelación de los datos generales identificativos de los gastos con financiación afectada.

Este documento se remitirá a la oficina de contabilidad acompañando al primer documento contable en el que deba figurar el correspondiente código de gasto con financiación afectada.

Posteriormente se remitirá siempre que se produzca alguna modificación de los datos que figuren en el documento de alta, cuando se dé de baja algún “código GFA” que no tenga operaciones y no se vaya a utilizar, o cuando se cancele el gasto con financiación afectada por haber finalizado las operaciones relativas al mismo.

Las operaciones de modificación, baja y cancelación deberán ser registradas por la misma oficina de contabilidad que registró el alta, por tanto si el respectivo documento se recibe en otra oficina deberá ésta remitirlo a la oficina que registró el correspondiente alta.»

Cinco. En el anexo I «Normas de cumplimentación de los documentos contables», se realizan las siguientes modificaciones:

1. La nota aclaratoria (197) quedará redactada en los siguientes términos:

«(197) IB: Se indicará el número de operación de inventario procedente del Subsistema CIBI a que corresponda la inversión.

También se indicará el IB en el caso de alquileres de inmuebles, salvo cuando se tramiten por pagos a justificar, anticipos de caja fija o pagos en el exterior.»

2. La nota aclaratoria (210) quedará redactada en los siguientes términos:

«(210) Número de perceptores: Se consignará en este campo el número de perceptores finales, siempre que en el correspondiente documento contable figure el tipo de pago 02 “Habilitado personal (Decreto 680/74)”, el 07 “Cajero clases pasivas”, el 45 “Pago masivo”, o alguno de los siguientes tipos de pago relativos a los pagos al exterior: 30, 31, 32, 33, 34 ó 35.»

3. La nota aclaratoria (213) quedará redactada en los siguientes términos:

«(213) Pagos a Juzgados: Cuando en el correspondiente documento contable que incorpore la fase OK, u otro tipo de propuesta de pago, figure como interesado o cesionario el tercero “Juzgados y Audiencias MJU”, deberá cumplimentarse el campo de este apartado «N.º expediente judicial.»

4. La nota aclaratoria (214) quedará redactada en los siguientes términos:

«(214) Pagos masivos y al exterior: Cuando en un documento contable que incorpore la fase OK figure el tipo de pago 45 “Pago masivo” se deberá cumplimentar el campo de este apartado “Número de referencia del fichero adjunto”, que tendrá la siguiente estructura GGGGG DDMMAAAA NNNNN, en el que:

Los dígitos GGGGG identificarán el Centro Gestor del pago masivo, o del pago al exterior, según el código asignado al mismo por la Dirección General del Tesoro y Política Financiera,

Los dígitos DDMMAAAA se referirán a la fecha de generación del fichero, dos para el día, dos para el mes y cuatro para el año, respectivamente, y

Los dígitos NNNNN incluirán un número secuencial de los pagos masivos, o de los pagos al exterior, para el Centro Gestor. Dicho número secuencial se iniciará todos los años en 1 y será correlativo.

También se cumplimentará este campo cuando en un documento contable que incorpore la fase OK figure alguno de los siguientes tipos de pago relativos a los pagos al exterior: 30, 31, 32, 33, 34 ó 35, excepto cuando el pago al exterior tenga un único perceptor final y la relación de perceptores no se tramite en soporte fichero, a partir del momento en que la Intervención General de la Administración del Estado y la Dirección General del Tesoro y Política Financiera establezcan, conjuntamente, el procedimiento de remisión de la relación de perceptores en soporte fichero.»

5. Se añaden las siguientes notas aclaratorias:

(220) Código GFA: Se indicará el código asignado en el SIC al gasto con financiación afectada de que se trate.

Cuando se expida el documento «Gestión de gastos con financiación afectada» con el tipo de operación «alta» no se cumplimentará este campo, ya que será asignado por SIC.

En el caso de ingresos relativos a gastos con financiación afectada que se hayan aplicado como descuentos en pagos, se deberá expedir, una vez aplicados, el documento «Resumen contable de rectificación» a los efectos de capturar el «Código GFA» que corresponda a dichos ingresos.

(221) Operación de enlace con el ingreso: Los campos de este apartado se cumplimentarán cuando se expidan propuestas de pago por devolución de ingresos y propuestas de pago no presupuestarias.

No obstante, en el caso de propuestas de pago no presupuestarias únicamente se cumplimentará para los conceptos que determine la Intervención General de la Administración del Estado, mediante su publicación en el portal de Internet de la IGAE.

A los efectos de la tramitación del documento contable en el que deba figurar cumplimentado este apartado, el Servicio gestor solicitará a la oficina de contabilidad de la Dirección General del Tesoro y Política Financiera, a la oficina de contabilidad de la Delegación de Economía y Hacienda, o a la oficina de contabilidad del respectivo Departamento Ministerial, según el servicio gestor de que se trate, el certificado de ingreso y no devolución relativo al ingreso que se devuelve.

No obstante, en el caso de ingresos que no se hayan registrado individualizadamente en el SIC, el certificado a expedir por la oficina de contabilidad se referirá a la existencia de saldo pendiente de devolución en la operación mediante la que se aplicó el correspondiente ingreso.

(222) N.º operación del ingreso: Se consignará el número de operación que el sistema asignó al ingreso que se devuelve.

(223) Importe: Se consignará el importe que se devuelve de cada ingreso recibido.

(224) Se marcará la opción que corresponda, según se trate de alta, baja, modificación o cancelación de los datos generales del gasto con financiación afectada.

(225) Año de inicio: Se indicará el año de inicio de la ejecución del gasto con financiación afectada.

(226) Año de finalización: Se indicará el año que está previsto finalice la ejecución del gasto con financiación afectada.

(227) Gasto previsto: Se indicará el gasto total previsto a lo largo de la vida del gasto con financiación afectada para cada aplicación presupuestaria a través de la que se vaya a ejecutar dicho gasto.

(228) Código identificativo: Se indicará el código identificativo del agente financiador del gasto, que será el NIF para aquellos agentes financiadores que lo tengan.

Para los que no tengan NIF, este campo figurará sin cumplimentar en el documento de alta, ya que el SIC les asignará un código secuencial. A tal efecto, el Servicio gestor deberá consignar en el texto libre de dicho documento que se trata de un agente financiador sin NIF.

Previamente a la asignación por el SIC del código secuencial al que se refiere el párrafo anterior, la oficina de contabilidad deberá comprobar si al agente financiador ya se le ha asignado un código secuencial en otra operación anterior, en cuyo caso se deberá registrar el documento con este último código.

(229) Denominación: Se indicará la denominación del agente financiador.

(230) Ingreso previsto: Se indicará el ingreso total previsto a lo largo de la vida del gasto con financiación afectada para cada agente financiador-concepto.

(231) Disposición que regula el gasto: Se indicará la disposición que regula el gasto con financiación afectada de que se trate.

(232) N.º asociado a la contratación: En este campo se podrá consignar el número asociado a la contratación que haya sido asignado por el Centro Gestor.

(233) Fecha inicio plazo abono del precio (Ley 30/2007): Se consignará la fecha en la que se inicia el cómputo de los plazos establecidos en la Ley 30/2007, de Contratos del Sector Público, para el abono del precio.

Deberá cumplimentarse este campo en los documentos contables expedidos a favor de los acreedores directos que incorporen la fase OK aplicados a los capítulos 2 y 6 del Presupuesto de gastos.

(234) Tercero: Se consignará el NIF y la denominación del tercero que realiza el ingreso.

(235) Hoja de control de cobros: Se indicarán los datos identificativos de la hoja de control de cobros a que corresponde el ingreso que se aplica: fecha, canal, ordinal y línea de arqueo.

(236) Tipo de mandamiento de ingreso: Se indicará el código relativo al mandamiento de ingreso de que se trate.

Seis. En el anexo II «Modelos de los documentos contables» se realizan las siguientes modificaciones:

1. En el apartado A) «Documentos contables del presupuesto de gastos» se modifican los modelos de los documentos MC (Modificaciones de crédito) y «Anexo información adicional», que tendrán los formatos que figuran en el anexo I a esta Orden.

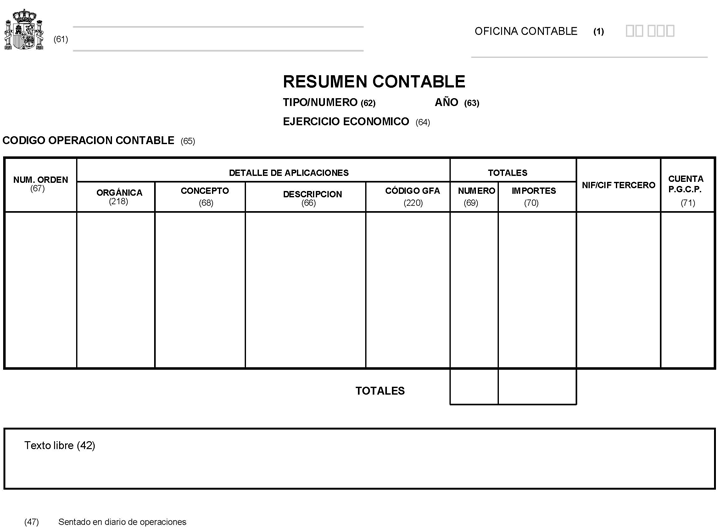

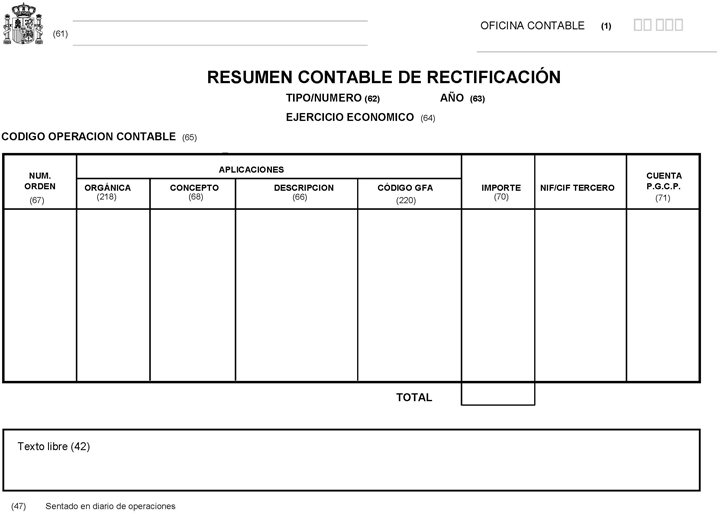

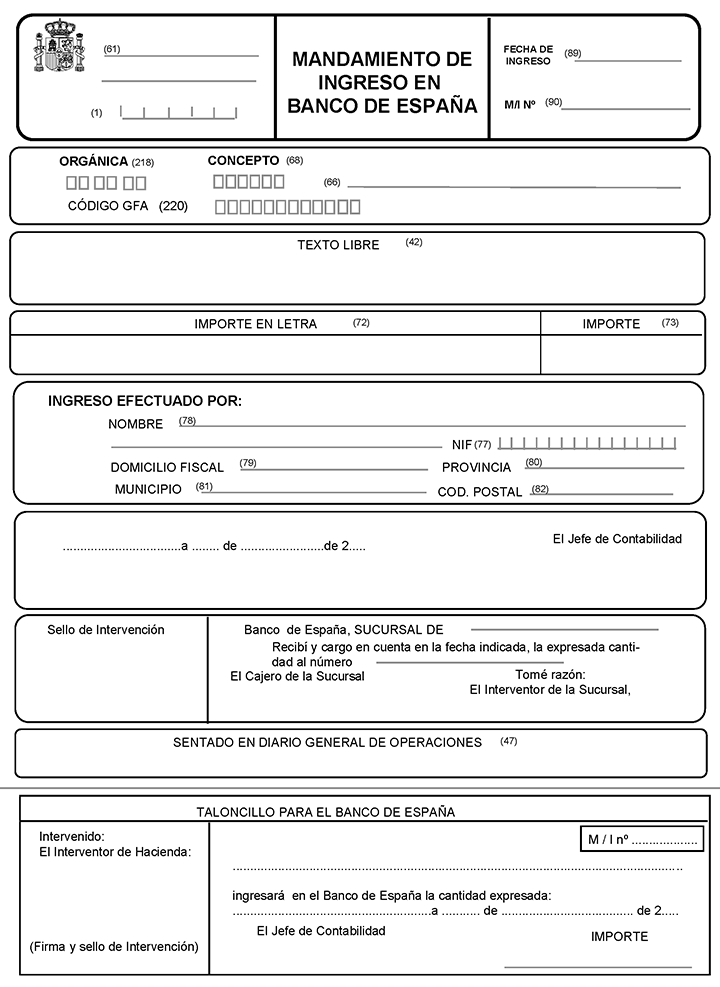

2. En el apartado D) «Documentos contables del presupuesto de ingresos y operaciones no presupuestarias» se modifican los modelos de los documentos contables «Resumen contable», «Resumen contable de rectificación» y «Mandamiento de ingreso en Banco de España», que tendrán los formatos que figuran en el anexo II a esta Orden.

3. En el apartado D) «Documentos contables del presupuesto de ingresos y operaciones no presupuestarias» se añaden, al final, los documentos contables «Anexo datos adicionales» y «Mandamiento de ingreso de Fondos Europeos», que tendrán el formato que figura en el anexo III a esta Orden.

4. En el apartado G) «Otros documentos de contabilidad» se añade, al final, el documento contable «Gestión de gastos con financiación afectada», que tendrá el formato que figura en el anexo IV a esta Orden.

El último párrafo del apartado 2 de la regla 64, «Del registro y archivo de los documentos contables y sus justificantes», de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, queda con la siguiente redacción:

«En el caso de reconocimiento de obligaciones relativas a los “pagos masivos”, regulados en la normativa conjunta de la Dirección General de Tesoro y Política Financiera y la Intervención General de la Administración del Estado sobre el procedimiento para la realización de ciertos pagos a través de agentes mediadores, no se obtendrá copia de los correspondientes justificantes.»

La Instrucción de Contabilidad para la Administración General del Estado, aprobada por Orden HAC/1300/2002, de 23 de mayo, queda modificada como sigue:

Uno. El punto b) de la regla 14 queda redactado del siguiente modo:

«b) Integrar en el SIC las operaciones relacionadas con la gestión de los tributos estatales, de los ingresos no tributarios de la Administración General del Estado, y de los recursos de otras Administraciones Públicas, que deban ser registradas en la Central Contable.»

Dos. Los puntos b) y c) de la regla 15 quedan redactados del siguiente modo:

«b) Registrar las propuestas de pago por devolución de ingresos relativas a los ingresos no tributarios cuya gestión corresponda a los Servicios Gestores del Departamento.

c) Registrar las operaciones no presupuestarias que se produzcan en el ámbito de los Servicios Gestores del Departamento.»

Tres. Se elimina el punto b) de la regla 16.

Cuatro. El punto c) de la regla 16 queda redactado del siguiente modo:

«c) Registrar, en su caso, en relación con los ingresos no tributarios, las operaciones derivadas de la ejecución del Presupuesto corriente, de los derechos pendientes de cobro de presupuestos de ingresos cerrados, y de la información necesaria para el control individualizado de liquidaciones de contraído previo; así como las propuestas de pago por devolución de ingresos cuya gestión corresponda al ámbito territorial de la Delegación de Economía y Hacienda.»

Cinco. El punto c) de la regla 17 queda redactado del siguiente modo:

«c) Registrar, en su caso, en relación con los ingresos no tributarios cuya gestión corresponda al ámbito de la Dirección General del Tesoro y Política Financiera o hayan de aplicarse de forma centralizada por la misma, las operaciones derivadas de la ejecución del Presupuesto corriente, incluidas las propuestas de pago por devolución de ingresos, de los derechos pendientes de cobro de presupuestos de ingresos cerrados, y de la información necesaria para el control individualizado de liquidaciones de contraído previo.»

1. Los justificantes que se deberán adjuntar a las propuestas de mandamiento de pago por devolución de ingresos y a las propuestas de mandamiento de pago no presupuestarias serán los acuerdos de devolución de ingresos y los acuerdos o propuestas de pago no presupuestario, respectivamente.

En el caso de ingresos que no se hayan registrado individualizadamente en el SIC, el servicio gestor deberá acompañar al acuerdo del párrafo anterior un certificado que acredite que el ingreso no ha sido devuelto anteriormente.

2. En los casos que a continuación se detallan, las oficinas de contabilidad no tomarán razón de las propuestas de mandamiento de pago por devolución de ingresos y las propuestas de mandamiento de pago no presupuestarias y procederán a devolver a los Servicios gestores los correspondientes documentos contables:

a) Cuando no se hayan recibido todos los documentos que se precisen para el registro de la operación en cuestión, o bien cuando los documentos no contengan todos los requisitos o datos exigidos.

b) En aquellos casos en que a los documentos no se acompañe la justificación a que se refiere el punto 1 anterior.

c) Cuando la información a incorporar al sistema sea incoherente con los datos anteriormente introducidos o incompatible con las validaciones requeridas por el mismo.

A partir del 1 de enero de 2012 todas las entidades del sector público estatal sujetas a los principios contables públicos y cuyo presupuesto de gastos tenga carácter limitativo deberán aplicar el Sistema de Información Contable centralizado en la Intervención General de la Administración del Estado, proporcionado por dicho centro directivo, de acuerdo con la competencia que otorga a dicha Intervención General el artículo 125.1.h) de la Ley 47/2003, de 26 de noviembre, General Presupuestaria.

No obstante, aquellas entidades que por causas debidamente justificadas no puedan aplicar dicho sistema deberán solicitar a la Intervención General de la Administración del Estado autorización para poder aplicar otro sistema.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Las disposiciones que se regulan en la presente Orden serán aplicables a partir del 10 de mayo de 2010, salvo las que afecten a los gastos con financiación afectada que serán aplicables a partir del 1 de enero de 2011.

Madrid, 29 de abril de 2010.–La Vicepresidenta Segunda del Gobierno y Ministra de Economía y Hacienda, Elena Salgado Méndez.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid