Agencia Estatal Boletín Oficial del Estado

La Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social (Boletín Oficial del Estado de 31 de diciembre) ha modificado la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, añadiendo el capítulo VIII del Título IX a la misma, y efectuando así la transposición a nuestro ordenamiento interno de la Directiva 2002/38/CE, del Consejo, de 7 de mayo de 2002, relativa al régimen del Impuesto sobre el Valor Añadido aplicable a los servicios de radiodifusión y televisión y a algunos servicios prestados por vía electrónica. Dicha Ley ha regulado el fenómeno del comercio electrónico, en lo que se refiere al Impuesto sobre el Valor Añadido, introduciendo un nuevo régimen especial de tributación, al que podrán acogerse los empresarios y profesionales no establecidos en la Unión Europea que vayan a prestar específicamente este tipo de servicios a personas que no tengan la condición de empresarios o profesionales y que estén establecidos en la Comunidad o que tengan en ella su domicilio o residencia habitual.

La presente Orden viene a establecer los procedimientos para el cumplimiento de las obligaciones formales y materiales que se derivan del mencionado régimen especial. Estos procedimientos vienen condicionados por los rasgos peculiares de dicho régimen, que se aplicará a los empresarios y profesionales no establecidos en la Unión Europea y que no tengan la obligación de estar identificados en la Comunidad, de acuerdo con lo señalado en el artículo 163 bis, apartado dos, letra a) de la Ley 37/1992, en la redacción dada a ésta por la Ley 53/2002.

En particular, debe resaltarse que los procedimientos que se establecen en esta Orden tienen un soporte sustancialmente electrónico, hecho consecuente, por otra parte, con la naturaleza de los servicios prestados; de esta forma todas las obligaciones, tanto formales como sustantivas, que se establecen en el régimen especial han de ser cumplidas mediante soporte informático, sin que sea necesario el manejo de documentación física.

Finalmente, el apartado tres del artículo 163 ter de la Ley 37/1992, habilita al Ministro de Hacienda a dictar las disposiciones necesarias para el desarrollo y aplicación de lo establecido en el capítulo VIII del Título IX de la misma.

En virtud de todo lo anterior, y de acuerdo con el Consejo de Estado, dispongo:

El prestador de servicios electrónicos que, acogiéndose al régimen especial establecido en el Capítulo VIII del Título IX de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, elija a España como Estado miembro de identificación, deberá presentar ante la Agencia Estatal de Administración Tributaria su declaración de alta en dicho régimen.

Para realizar esta declaración el interesado deberá conectarse a la página de la Agencia Estatal de Administración Tributaria en Internet, dirección www.agenciatributaria.es, y, dentro del apartado habilitado para el alta en el régimen especial, cumplimentar el formulario que aparecerá en la pantalla. En este formulario deberán hacerse constar los datos que figuran en el anexo I a esta Orden.

El prestador de servicios deberá efectuar también una declaración en la que manifieste que carece de identificación a efectos de la aplicación de un impuesto análogo al Impuesto sobre el Valor Añadido en un Estado miembro. Esta declaración se efectuará en el formulario a que se hace referencia en el párrafo anterior.

Una vez cumplimentada la declaración de alta, la Agencia Estatal de Administración Tributaria proporcionará al prestador de servicios un código de usuario-clave, o algún otro mecanismo de identificación equivalente, con los que podrá realizar, si procede, la descarga del Número de Operador Extracomunitario a que se refiere el apartado tercero y efectuar las comunicaciones con la Agencia Estatal de Administración Tributaria que se deriven de este régimen especial.

A la vista de los datos consignados por el prestador de servicios en la declaración a que se refiere el apartado primero, la Agencia Estatal de Administración Tributaria podrá efectuar las comprobaciones que considere oportunas respecto del cumplimiento de las condiciones exigibles para la aplicación de este régimen especial.

Si del resultado de estas comprobaciones se dedujera que no se cumplen las condiciones exigibles para la aplicación de este régimen, o cuando la declaración de alta fuera incompleta, o fuera preciso aclarar algunas circunstancias a efectos de la verificación de las citadas condiciones, se requerirá por vía electrónica al declarante la subsanación o aclaración de aquéllas en un plazo de diez días. De no producirse la subsanación, la Agencia Estatal de Administración Tributaria podrá archivar la solicitud sin más trámite.

La Agencia Estatal de Administración Tributaria rechazará las declaraciones de alta de los prestadores de servicios que hubiesen sido excluidos del registro de identificación en cualquier otro Estado miembro.

Si la declaración de alta fuera admitida, la Agencia Estatal de Administración Tributaria se lo comunicará así al interesado, por medio de correo electrónico.

A partir de este momento el prestador de servicios podrá acceder al menú de operadores registrados de la página en Internet de la Agencia Estatal de Administración Tributaria y descargar el Número de Operador Extracomunitario que le haya sido asignado.

El prestador de servicios no establecido identificado en España deberá declarar a la Agencia Estatal de Administración Tributaria toda modificación que se produzca respecto de los datos comunicados en virtud de lo dispuesto en el apartado primero anterior. Dicha declaración se efectuará a través del menú de operadores registrados en la página de la Agencia Estatal de Administración Tributaria en Internet, en la dirección www.agenciatributaria.es

El prestador de servicios no establecido identificado en España deberá declarar a la Agencia Estatal de Administración Tributaria el cese de sus actividades de prestación de servicios en el ámbito de la Unión Europea, así como cualquier otro hecho que determine la inaplicabilidad del régimen especial. Para ello el empresario deberá acceder al menú de operadores registrados y cumplimentar los datos relativos a su nueva situación. Esta declaración se deberá efectuar en el plazo de un mes a partir del día siguiente a aquel en que se produzca el cese de la actividad o el hecho que motiva la inaplicabilidad del régimen.

Por su parte, si la Agencia Estatal de Administración Tributaria tuviera conocimiento de haberse producido alguna circunstancia que determine esta inaplicabilidad, iniciará de oficio el procedimiento para excluir al prestador de servicios del régimen especial.

Será causa de exclusión del régimen especial la concurrencia de cualquiera de las siguientes circunstancias:

la existencia de hechos que permitan presumir que sus operaciones incluidas en este régimen especial han concluido;

el incumplimiento de los requisitos necesarios para acogerse al régimen especial;

el incumplimiento reiterado de las obligaciones impuestas por la normativa reguladora del régimen especial.

El inicio del procedimiento de exclusión del régimen será comunicado, por vía telemática, al prestador no establecido, para que efectúe las alegaciones que estime pertinentes en un plazo de quince días. Vistas, en su caso, las alegaciones, la Agencia Estatal de Administración Tributaria resolverá lo que proceda.

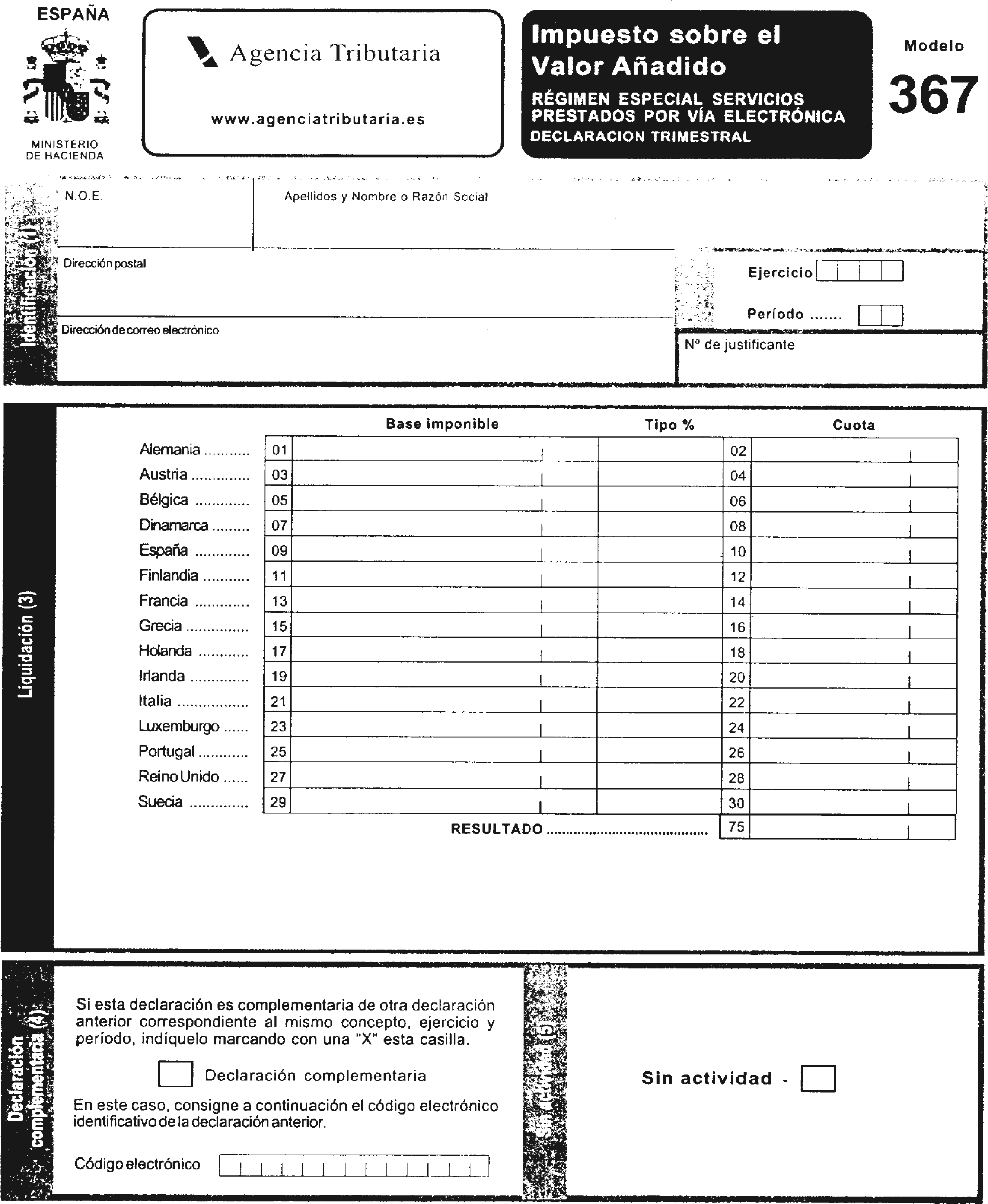

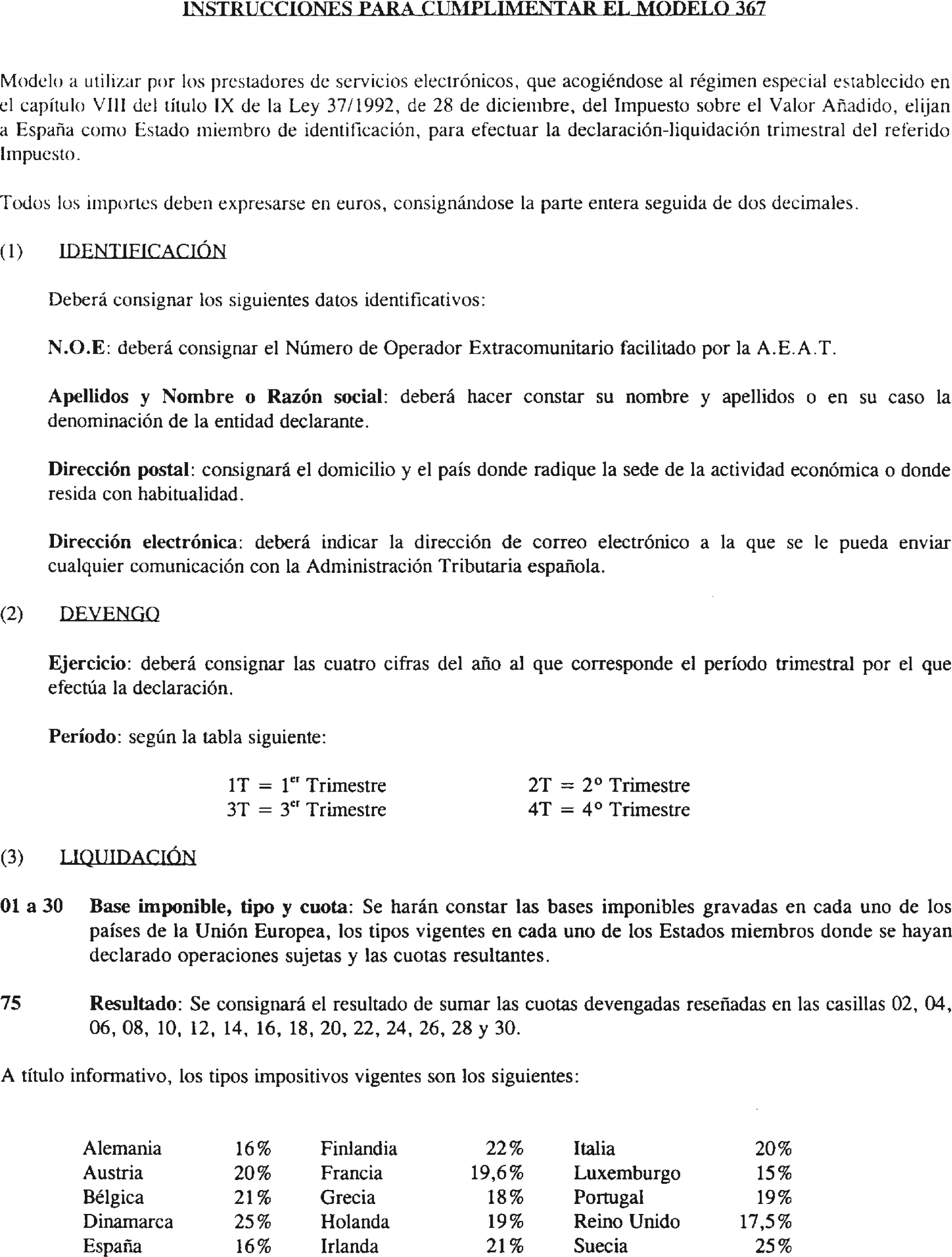

Se aprueba el modelo 367, «Impuesto sobre el Valor Añadido. Régimen especial. Servicios prestados por vía electrónica. Declaración trimestral», que figura como anexo II a esta Orden. La presentación de este modelo de declaración sólo podrá efectuarse por vía telemática.

Uno. Los prestadores de servicios a que se refiere esta Orden deberán presentar, con arreglo al modelo 367 que se aprueba, una declaración-liquidación del Impuesto sobre el Valor Añadido por cada trimestre natural, independientemente de que en el período de declaración hayan prestado o no servicios electrónicos. La declaración se presentará en los primeros veinte días de los meses de enero, abril, julio y octubre, y comprenderá, por cada Estado miembro de consumo en que se haya devengado el Impuesto, el importe total, excluido el propio Impuesto sobre el Valor Añadido, de la contraprestación correspondiente a los servicios prestados por vía electrónica durante el período al que se refiere la declaración, la cantidad global del impuesto correspondiente a cada Estado miembro y el importe total, resultante de la suma de todas éstas, que debe ser ingresado en España.

Dos. La declaración-liquidación se realizará en euros. En caso de prestaciones de servicios cuya contraprestación se hubiese fijado en otras divisas, se utilizará el tipo de cambio válido que corresponda al último día del período de declaración. A estos efectos, se considera tipo de cambio válido el publicado por el Banco Central Europeo para ese día o, si no hubiera publicación correspondiente a ese día, el del día siguiente.

Uno. Declaraciones con resultado a ingresar.

Para las declaraciones cuyo resultado sea a ingresar se seguirá el siguiente procedimiento:

a) El declarante se deberá conectar con la Agencia Estatal de Administración Tributaria a través de Internet, en la dirección www.agenciatributaria.es; una vez en dicha dirección, el declarante accederá al menú específico del régimen especial de servicios prestados por vía electrónica.

Dentro de este menú, el declarante deberá cumplimentar el formulario de declaración-liquidación trimestral previsto al efecto; este formulario se corresponderá con el modelo 367 que se aprueba en esta Orden. La Agencia Estatal de Administración Tributaria podrá poner a disposición de los declarantes, dentro de este mismo menú, la versión en aquellos otros idiomas que se considere conveniente del modelo 367 y de sus instrucciones de cumplimentación, así como del resto de formularios a que se refiere esta Orden.

Una vez cumplimentado, el declarante procederá a transmitir el formulario, devolviéndole la Agencia Estatal de Administración Tributaria en pantalla el modelo 367 validado con un código electrónico, la fecha y la hora de presentación, datos que deberán ser incluidos en la transferencia bancaria a que se refiere la letra b) siguiente y la cuenta corriente a la que deberá dirigir dicha transferencia.

En el supuesto de que la presentación fuera rechazada, se mostrará en la pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos y volver a transmitir la declaración. No obstante, si el declarante no corrige las anomalías detectadas, deberá confirmar, a través del propio sistema, su intención de transmitir el modelo con los defectos observados, procediendo la Agencia Estatal de Administración Tributaria a recibir el modelo así presentado, sin perjuicio del ulterior requerimiento que pueda proceder para su subsanación.

El presentador deberá imprimir y conservar la declaración aceptada y validada con el correspondiente código electrónico.

b) Una vez cumplimentado y enviado el formulario, y dentro del plazo a que se refiere el número uno del apartado séptimo, el declarante deberá efectuar el pago del importe resultante de la liquidación. Este pago se efectuará mediante transferencia bancaria a la cuenta corriente que previamente habrá sido comunicada por la Agencia Estatal de Administración Tributaria al prestador de servicios.

En la transferencia bancaria se deberán hacer constar en todo caso los datos que la Agencia Estatal de Administración Tributaria hubiera comunicado al interesado en el momento en que se validó la declaración correspondiente.

c) La declaración no se entenderá presentada en tanto no se efectúe el ingreso correspondiente, sin perjuicio de que los datos aportados por el declarante puedan ser utilizados por parte de la Agencia Estatal de Administración Tributaria para la gestión del régimen especial al que se refiere esta Orden, o suministrados al resto de Estados miembros con este mismo fin.

Dos. Declaraciones sin actividad.

Si en el período objeto de declaración-liquidación el declarante no hubiera efectuado prestación alguna de servicios objeto de este régimen especial en el ámbito de la Unión Europea, lo hará constar así en el modelo de declaración, remitiéndola a continuación a la Agencia Estatal de Administración Tributaria en la forma señalada en el número uno anterior.

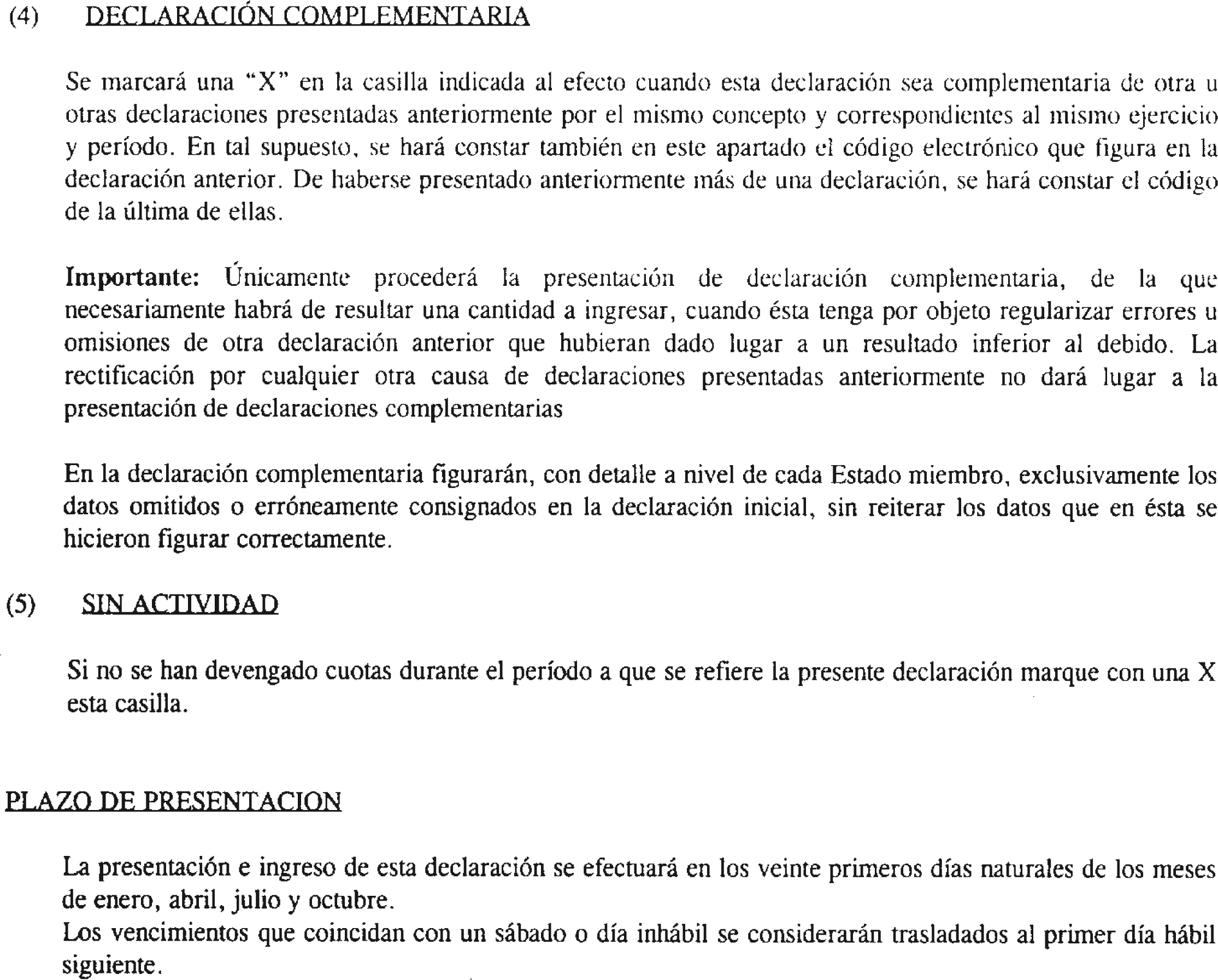

Tres. Rectificaciones de períodos anteriores.

En el caso de rectificaciones de períodos anteriores, el declarante deberá comunicar este hecho por correo electrónico a la Agencia Estatal de Administración Tributaria, la cual indicará, también por la misma vía, el procedimiento a seguir.

Si con posterioridad a la entrada en vigor de la presente Orden se produjeran variaciones en los tipos de gravamen del Impuesto sobre el Valor Añadido aplicables en los distintos Estados miembros, o se modificara el ámbito territorial de la Unión Europea, por incorporación de nuevos Estados, o se incluyeran o eliminaran, a efectos de este régimen especial, nuevos territorios con diferentes tipos, en la página web de la Agencia Estatal de Administración Tributaria se procederá a adaptar el modelo de declaración 367, y sus instrucciones de cumplimentación, para acomodarlos a las mencionadas variaciones.

La presente Orden entrará en vigor el 1 de julio de 2003.

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 24 de junio de 2003.

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Nombre completo (si es persona física) o denominación social (si es entidad jurídica).

Dirección postal completa.

País.

Dirección de correo electrónico.

Direcciones electrónicas de los sitios de Internet a través de los que opere.

En su caso, número mediante el que está identificado ante la Administración fiscal del territorio tercero en el que tenga la sede de su actividad.

Número de teléfono.

Número de fax.

Forma jurídica o clase de entidad.

Nacionalidad.

Nombre del administrador general de la entidad (para entidades jurídicas).

Descripción de la actividad que realiza.

Fecha de inicio de las operaciones en la Unión Europea.

Persona de contacto.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid