Agencia Estatal Boletín Oficial del Estado

El artículo 45 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, consagra e impulsa la tecnificación y modernización de la actuación administrativa. En aplicación de la apertura decidida de la Ley hacia una mayor implantación de sistemas telemáticos en la actuación administrativa, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión del día 11 de marzo de 1998, aprobó la utilización del sistema de firma electrónica CIFRADOC/CNMV para el intercambio de información entre la Comisión Nacional del Mercado de Valores (CNMV), administrados supervisados y público en general.

Para dar respuesta al mencionado acuerdo, se ha implantado gradualmente la utilización de este sistema de intercambio de información, en diversos trámites administrativos ante la CNMV, obteniéndose como resultado una mayor agilización en dichos procedimientos sin merma de la seguridad jurídica de los mismos.

A su vez, la Orden de 18 de enero de 1991, sobre información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, habilitaba en su disposición adicional tercera a la CNMV para que modificara en aspectos formales o de detalle los modelos comprendidos en los anexos de dicha norma. En su virtud, la norma 3.a de la Circular 3/1994, de 8 de junio, de la Comisión Nacional del Mercado de Valores, por la que se modifican los modelos de información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, ya incluyó la posibilidad de remitir dicha información en soporte informático, de acuerdo con los requerimientos técnicos que estableciera la CNMV.

Por la habilitación mencionada anteriormente, se ha elaborado la presente Circular, que establece la utilización del sistema CIFRADOC/CNMV, de cifrado y firma electrónica, para la remisión de la información pública periódica regulada por la citada Orden, al considerar que los beneficios que conllevará la utilización generalizada por parte de las sociedades emisoras de valores admitidos a negociación en Bolsas de Valores de dicho sistema serán apreciables para los inversores, para las propias entidades emisoras y para la labor supervisora de la CNMV.

Para la remisión de documentos por vía telemática, es requisito previo el registro como usuario del sistema y el intercambio de claves para el cifrado y descifrado de los documentos, proporcionando la CNMV los programas informáticos necesarios. De esta forma se garantiza la confidencialidad, seguridad y no repudio en la transmisión de información. Esta simplicidad en el procedimiento y la necesidad de unos equipos técnicos que son totalmente accesibles para las sociedades que tengan valores negociados en una Bolsa de Valores ha impulsado a la CNMV a establecer como sistema único de remisión de la información pública periódica el sistema CIFRADOC/CNMV.

No obstante, cuando concurran circunstancias excepcionales que imposibiliten la remisión de la mencionada información a través del sistema CIFRADOC/CNMV, la Comisión Nacional del Mercado de Valores, con carácter excepcional y a solicitud de la sociedad emisora, podrá autorizar que su remisión no se realice por dicho sistema.

En su virtud, previo informe del Comité Consultivo, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión de fecha 27 de noviembre de 2002, ha dispuesto lo siguiente:

Se modifica la norma tercera de la Circular 3/1994, de 8 de junio, de la Comisión Nacional del Mercado de Valores, por la que se modifican los modelos de información pública periódica de entidades emisoras de valores admitidos a negociación en Bolsas de Valores, en los términos siguientes:

«Norma tercera. Forma de presentación de la información.

Será objeto de presentación por vía telemática a través del sistema CIFRADOC/CNMV u otro similar, que, en su caso, establezca la Comisión Nacional del Mercado de Valores (CNMV), la información pública periódica de acuerdo con lo establecido en los modelos vigentes, los cuales se incluyen como anexos en la presente Circular.

No obstante, y a solicitud de la sociedad emisora, la CNMV, con carácter excepcional y por causas justificadas, podrá autorizar que la información pública periódica sea presentada en los impresos preparados por la CNMV, de acuerdo con lo establecido en los modelos vigentes.»

Se introduce una norma 4.a a la Circular 3/1994, de 8 de junio, de la Comisión Nacional del Mercado de Valores, por la que se modifican los modelos de información pública periódica de Entidades emisoras de valores admitidos a negociación en Bolsas de Valores, con la siguiente redacción:

«Norma cuarta. Momento de presentación de la información por vía telemática.

La presentación por vía telemática se entenderá realizada cuando se reciba el mensaje de confirmación del sistema.»

La presente Circular entrará en vigor el 1 de julio de 2003.

Madrid, 27 de noviembre de 2002.–El Presidente, Blas Calzada Terrados.

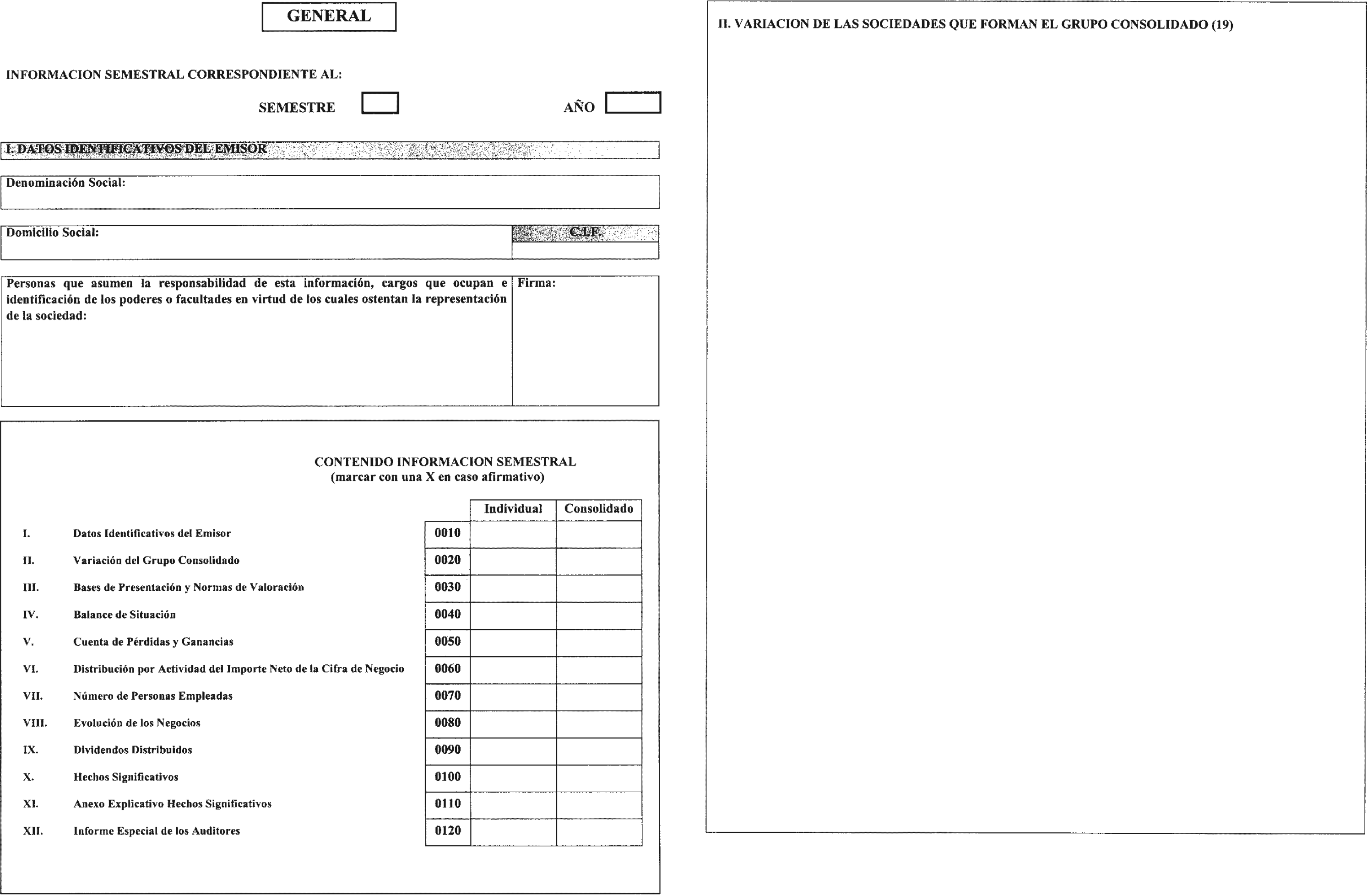

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (GENERAL)

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

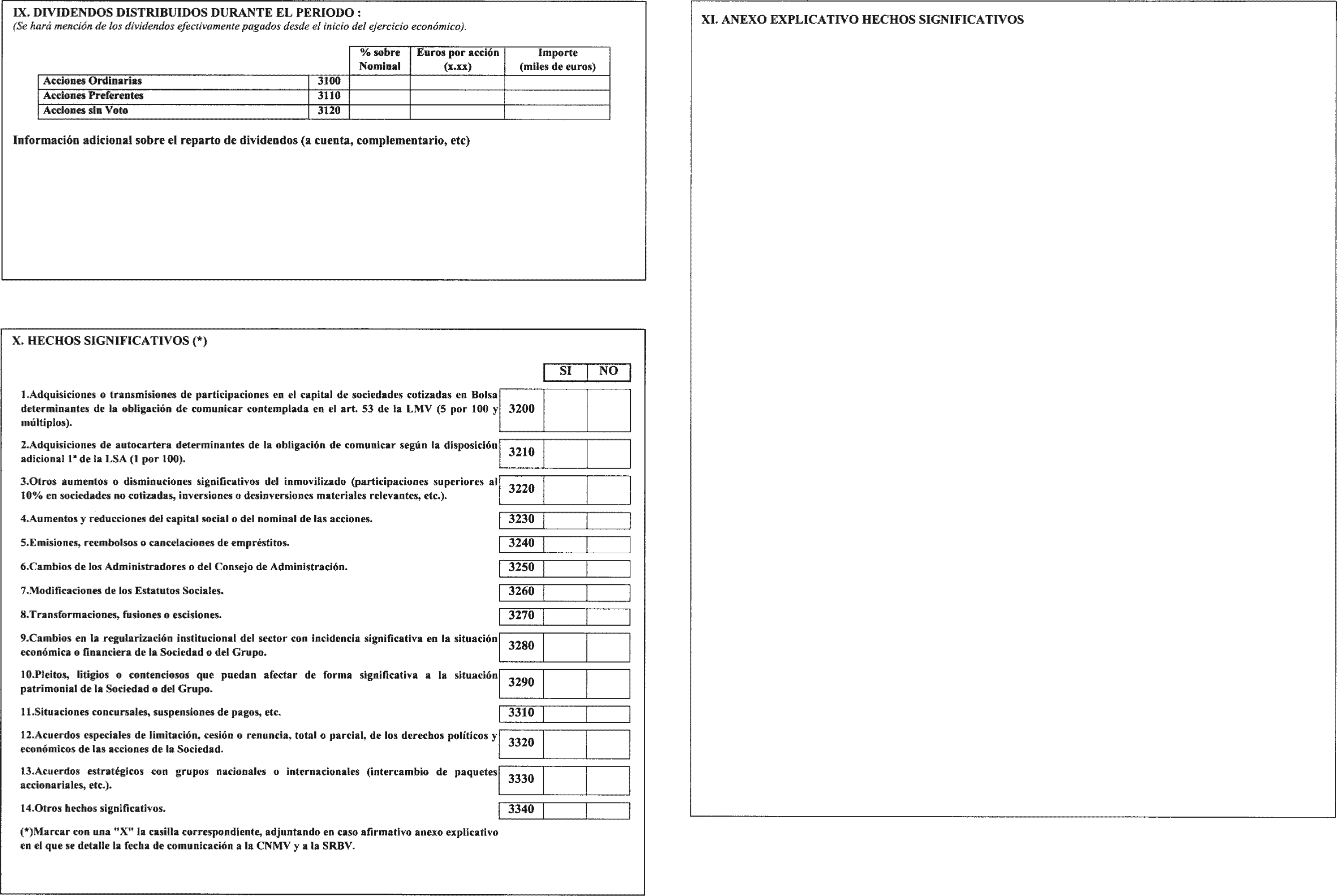

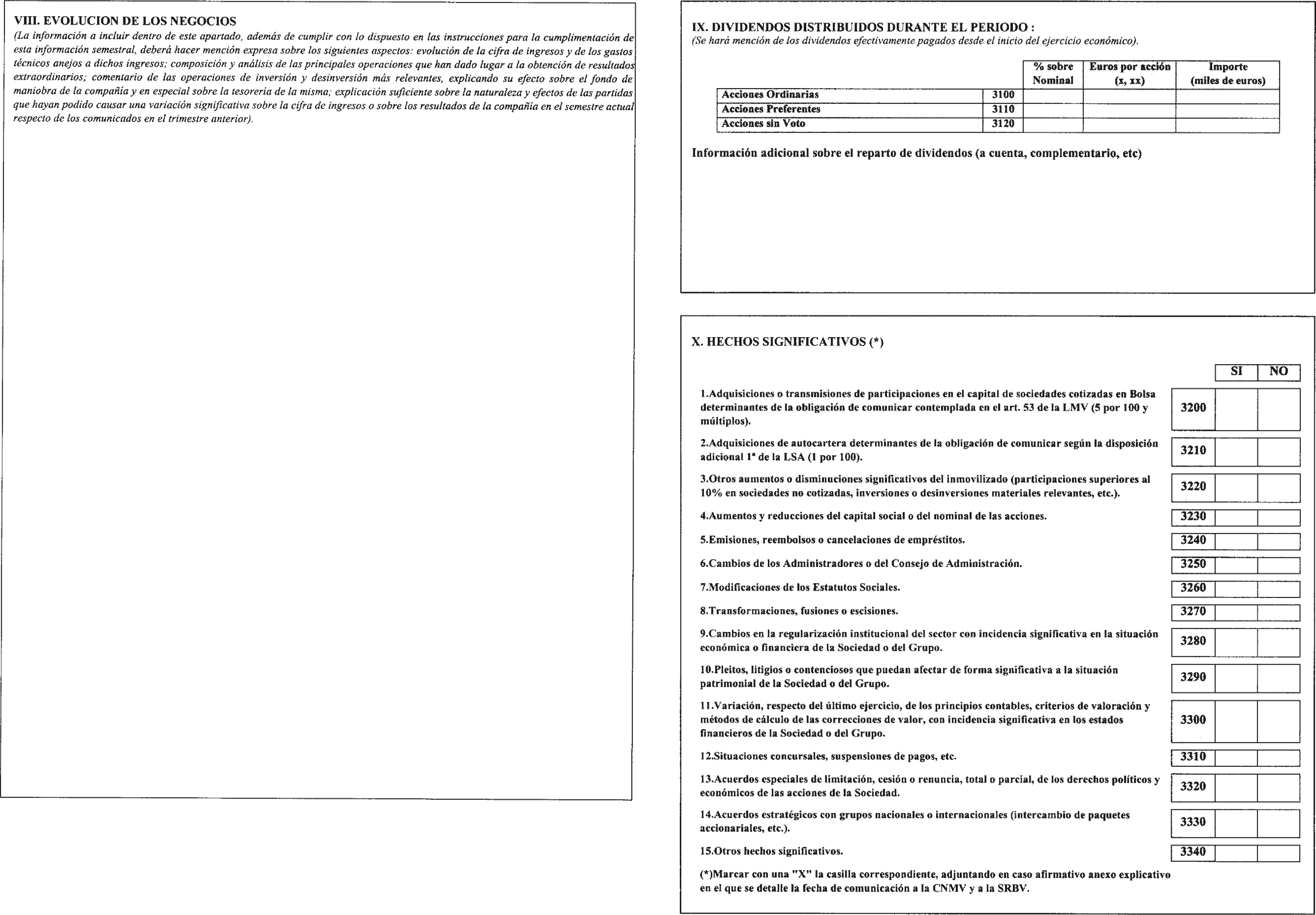

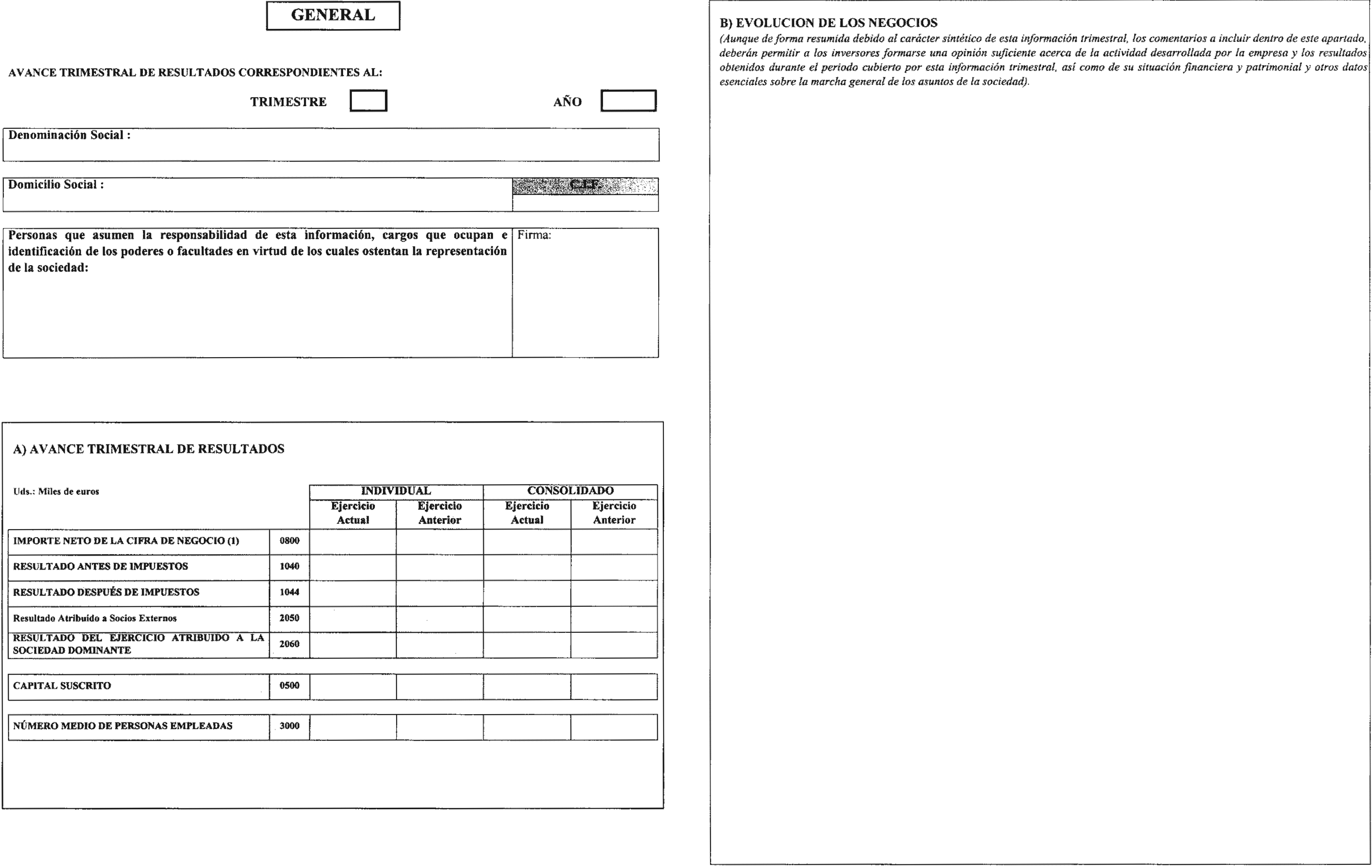

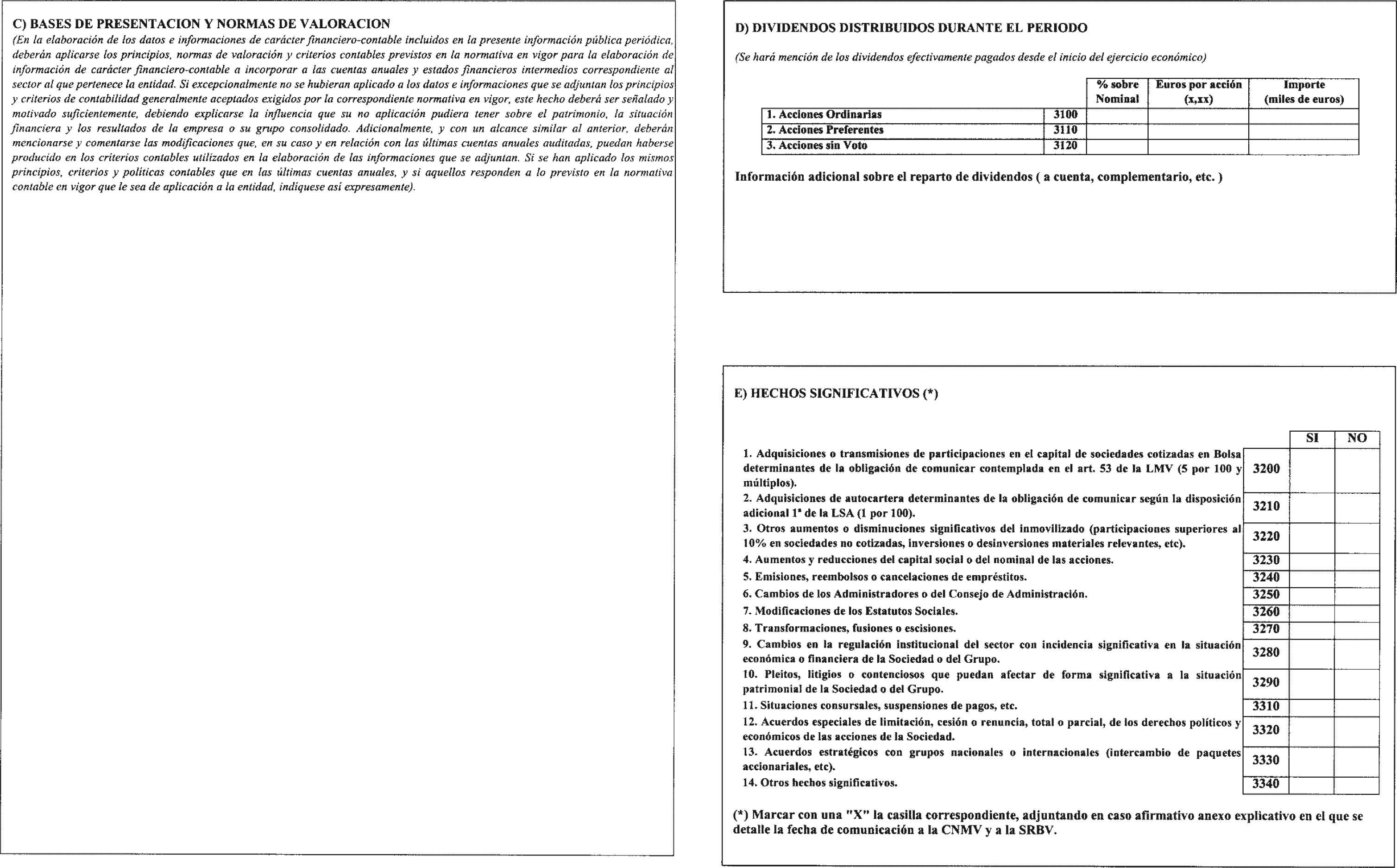

– La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

– Definiciones:

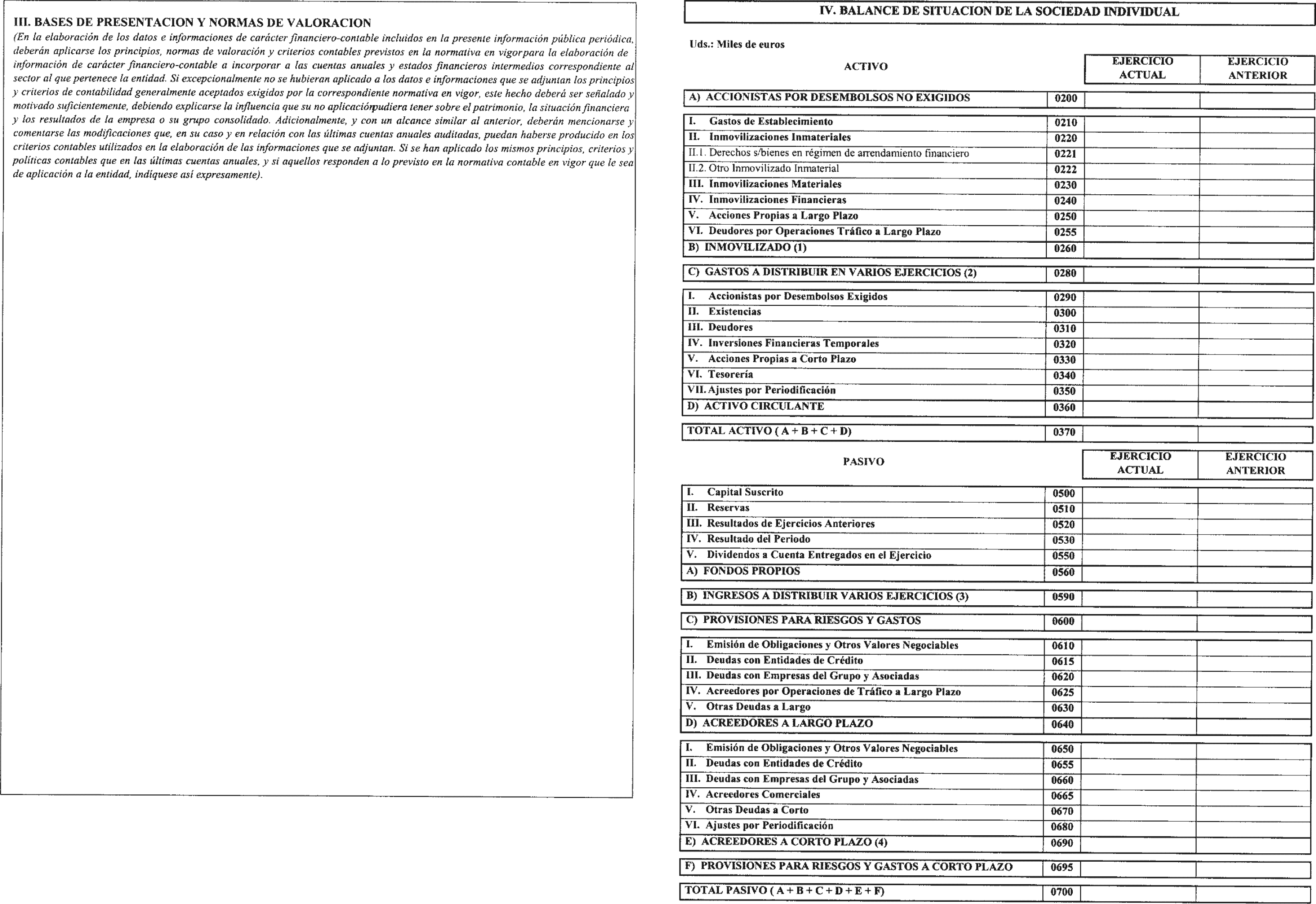

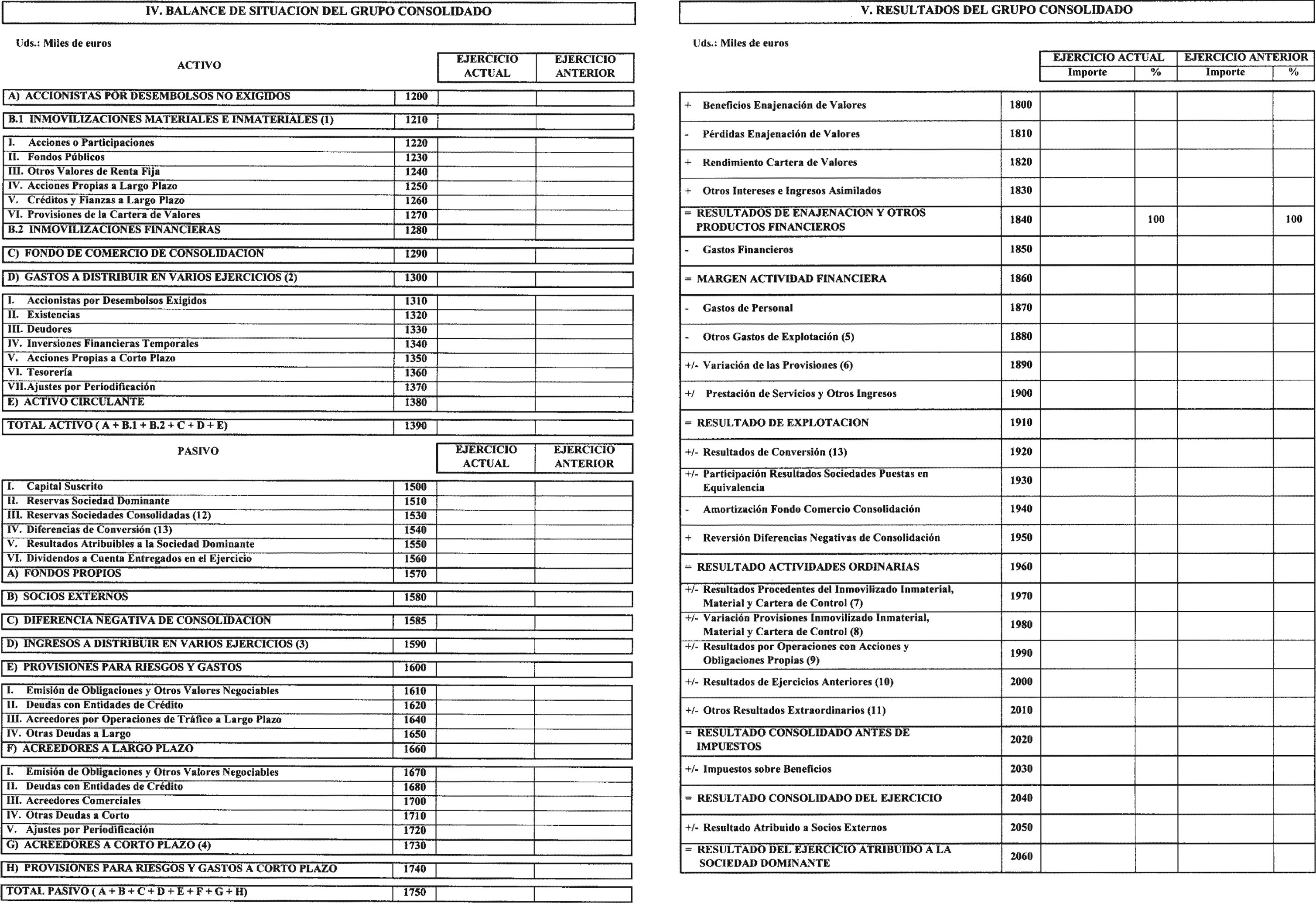

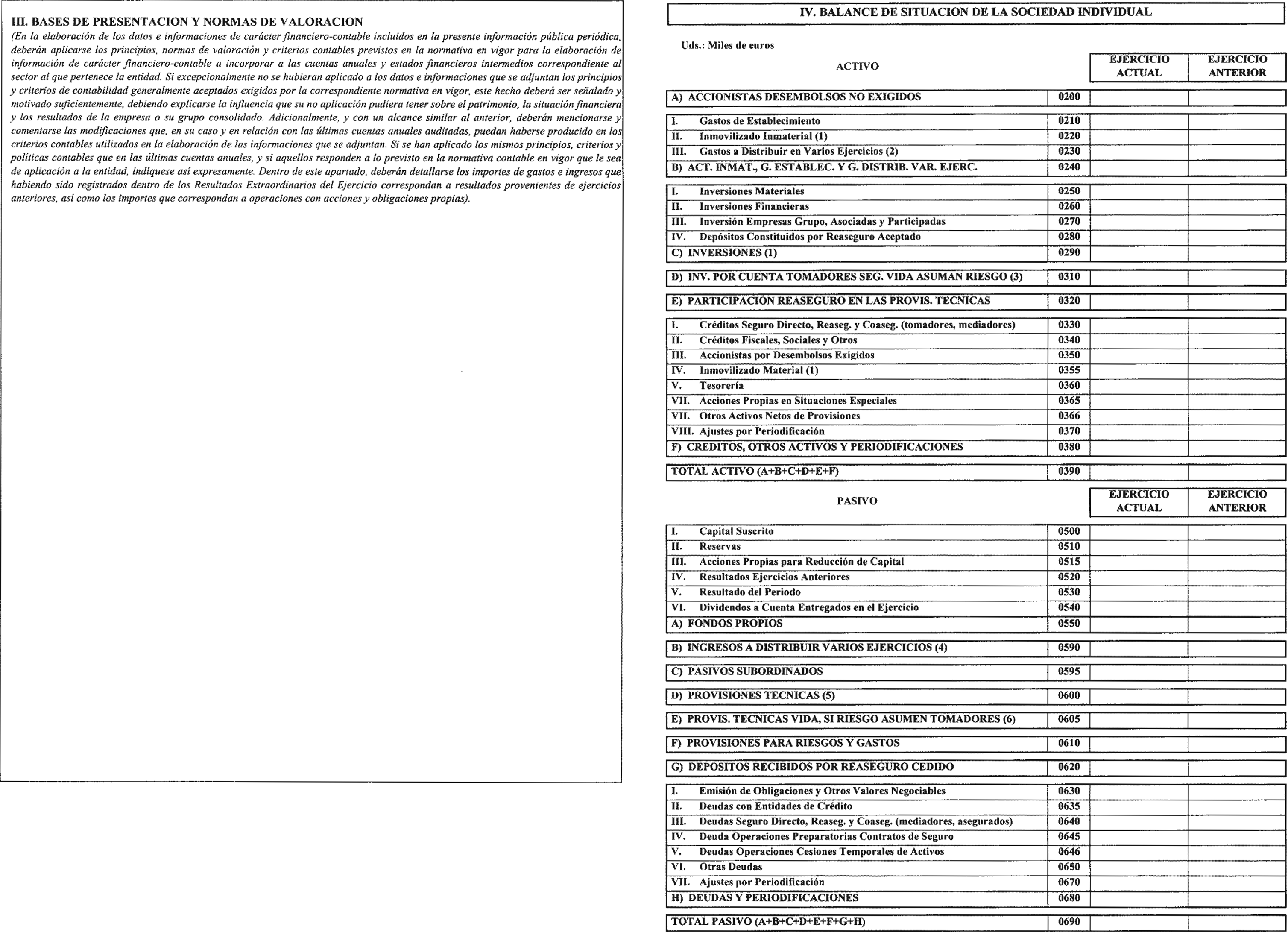

(1) Las distintas rúbricas que componen el Inmovilizado se presentarán netas de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos) y los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija). Las compañías del sector eléctrico incluirán, además, dentro de este epígrafe, las Cuentas de Periodifícación Propias de su sector.

(3) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas de cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba realizarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

(4) La parte de las deudas a largo plazo con vencimientos inferiores a 12 meses deberán reclasificarse, dentro de la rúbrica correspondiente, en Acreedores a Corto Plazo.

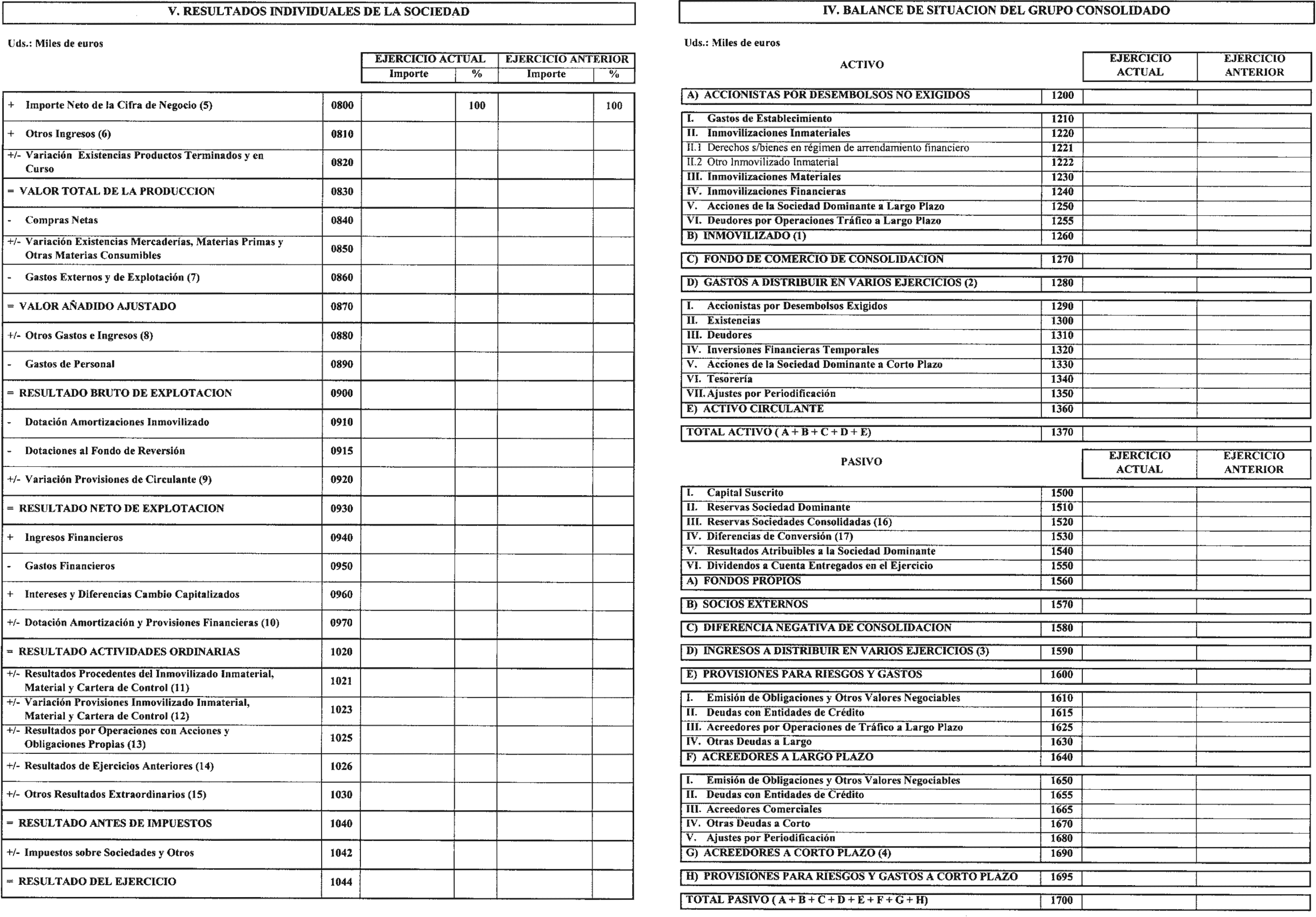

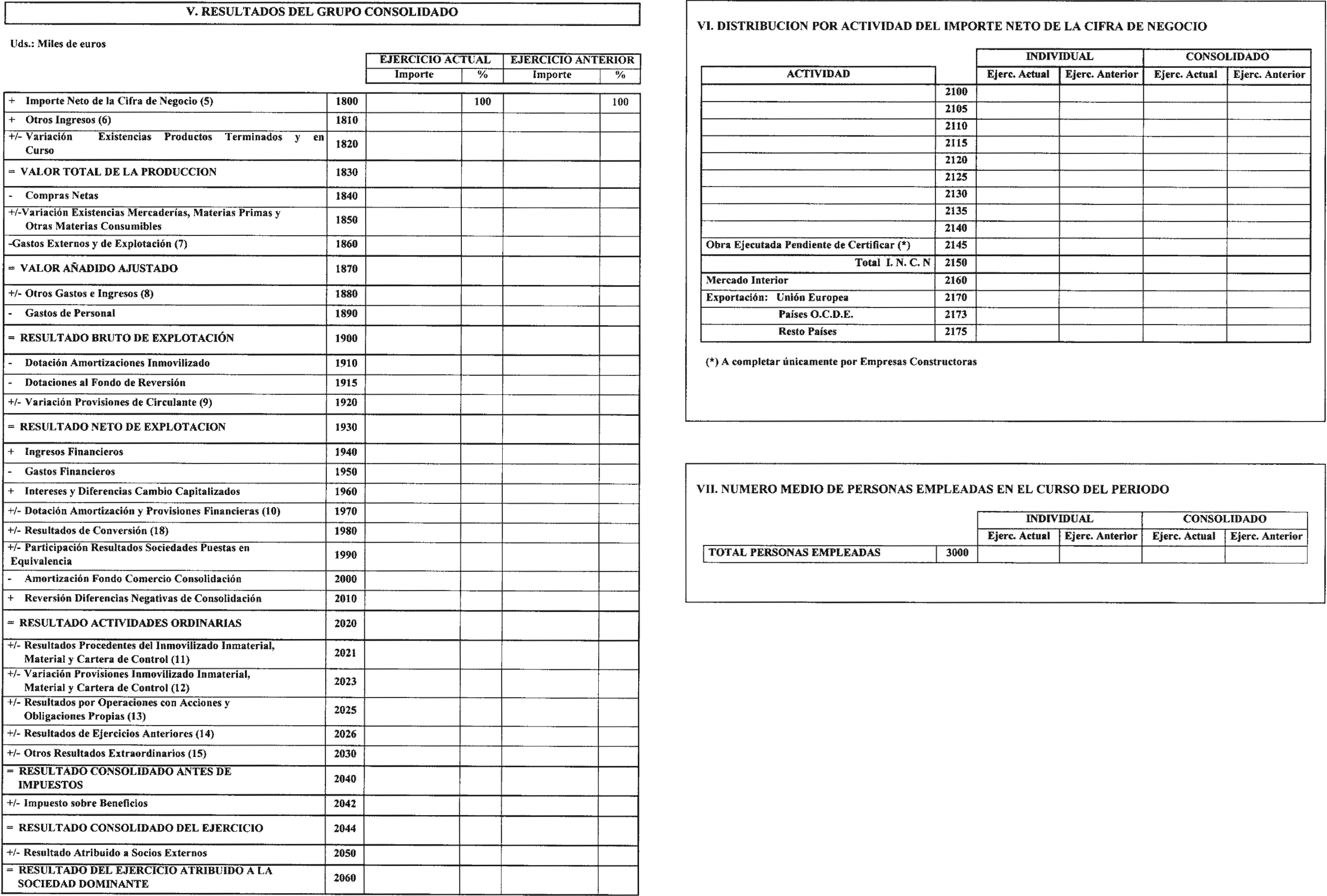

(5) El Importe Neto de la Cifra de Negocios comprenderá los importes de la venta de productos y los de prestación de servicios correspondientes a las actividades ordinarias de la sociedad deducidas las bonificaciones y demás reducciones sobre ventas, así como el impuesto sobre el valor añadido y otros impuestos directamente relacionados con la citada cifra de negocios.

(6) En la rúbrica Otros Ingresos se englobarán los ingresos accesorios a la explotación, los trabajos efectuados por la empresa para el inmovilizado (excepto los intereses y diferencias de cambio capitalizados) y las subvenciones a la explotación (no incluir las subvenciones de capital transferidas al resultado del periodo).

(7) En la rúbrica Gastos Externos y de Explotación se incluirán:

* Los trabajos realizados por otras empresas, los servicios exteriores (arrendamientos, reparaciones, transportes, seguros, energía, etc.) los tributos, (excepto el impuesto sobre beneficios) y otros gastos de gestión.

* La dotación a las provisiones para riesgos y gastos de explotación (grandes reparaciones, etc; excluida la dotación para pensiones y obligaciones similares que habrá de imputarse a gastos de personal).

(8) Otros Gastos e Ingresos comprenderán los beneficios o las pérdidas que corresponde a los partícipes no gestores en las operaciones reguladas por los artículos 239 a 243 del Código de Comercio y en otras operaciones en común de análogas características.

(9) La Variación de las Provisiones de Circulante comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en las existencias, clientes y deudores. Asimismo, incluirá las pérdidas por insolvencias firmes de clientes y deudores.

(10) Las Dotaciones a la Amortizaciones y Provisiones Financieras comprenderá las dotaciones realizadas en el período, deducidos los excesos y las aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en valores mobiliarios (exceptuados los que correspondan a participaciones en el capital de sociedades del grupo o asociadas) y otros valores negociables y en créditos no comerciales a corto y largo plazo.

(11) Los Resultados Procedentes del Inmovilizado Inmaterial, Material y Cartera de Control comprenderán los beneficios y pérdidas producidas por la enajenación de inmovilizado inmaterial o material y de participaciones en capital a largo plazo en empresas del grupo, multigrupo o asociadas, o por la baja en inventario total o parcial, como consecuencia de pérdidas por depreciaciones irreversibles de dichos activos.

(12) La Variación de las Provisiones de Inmovilizados Inmateriales, Materiales y de Cartera de Control comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y las aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en el inmovilizado inmaterial y material, así como en participaciones en capital a largo plazo en empresas del grupo y asociadas.

(13) Los Resultados por Operaciones con Acciones y Obligaciones Propias comprenderán los beneficios o pérdidas producidas con motivo de la amortización de obligaciones o de la enajenación de acciones y obligaciones emitidas por la empresa.

(14) Los Resultados de Ejercicios Anteriores comprenderán los resultados relevantes correspondientes a ejercicios anteriores, y que dada su importancia relativa no se pueden contabilizar por su naturaleza.

(15) Los Otros Resultados Extraordinarios comprenderán:

* El importe de las subvenciones de capital traspasado al resultado del periodo.

* Los ingresos y gastos extraordinarios de cuantía significativa, que no se consideran periódicos al evaluar los resultados futuros de la empresa.

(16) Las Reservas de Sociedades Consolidadas incluirán tanto las correspondientes a sociedades integradas por el método de integración global o proporcional, como las correspondientes a sociedades integradas por el método de puesta en equivalencia.

(17) y (18) Las rúbricas Resultados y Diferencias de Conversión (aparece únicamente en consolidación) recogerán las diferencias de cambios que surjan por la conversión de saldos en moneda extranjera de sociedades consolidadas (tanto por integración global o proporcional como por puesta en equivalencia).

(19) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

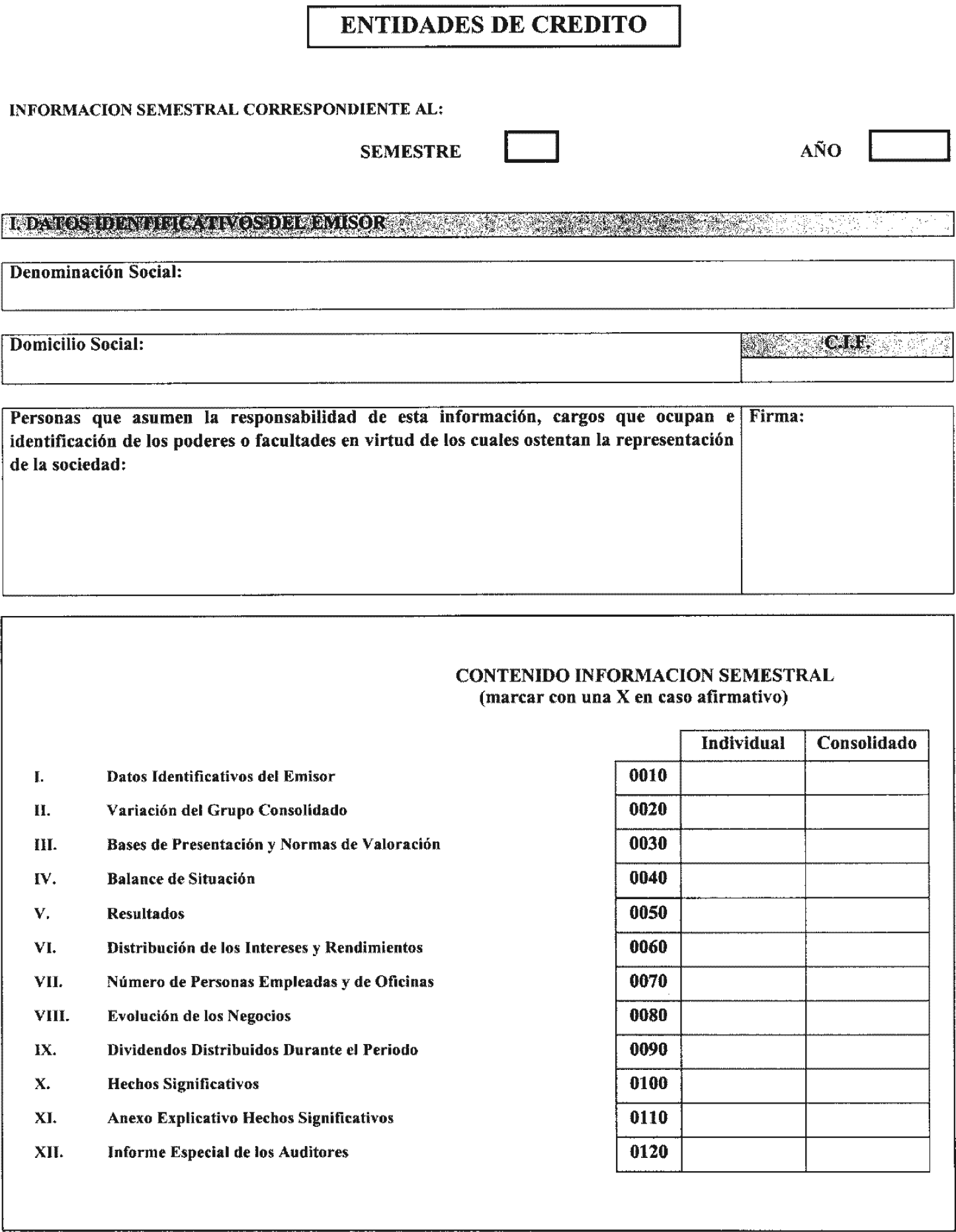

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (ENTIDADES DE CREDITO)

– Se incluirán en este modelo todas las sociedades así definidas en el párrafo segundo del artículo primero del R.D. 1298/1986, de 28 de junio, sobre adaptación del Derecho vigente en materia de entidades de crédito al de las Comunidades Europeas.

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

– Definiciones:

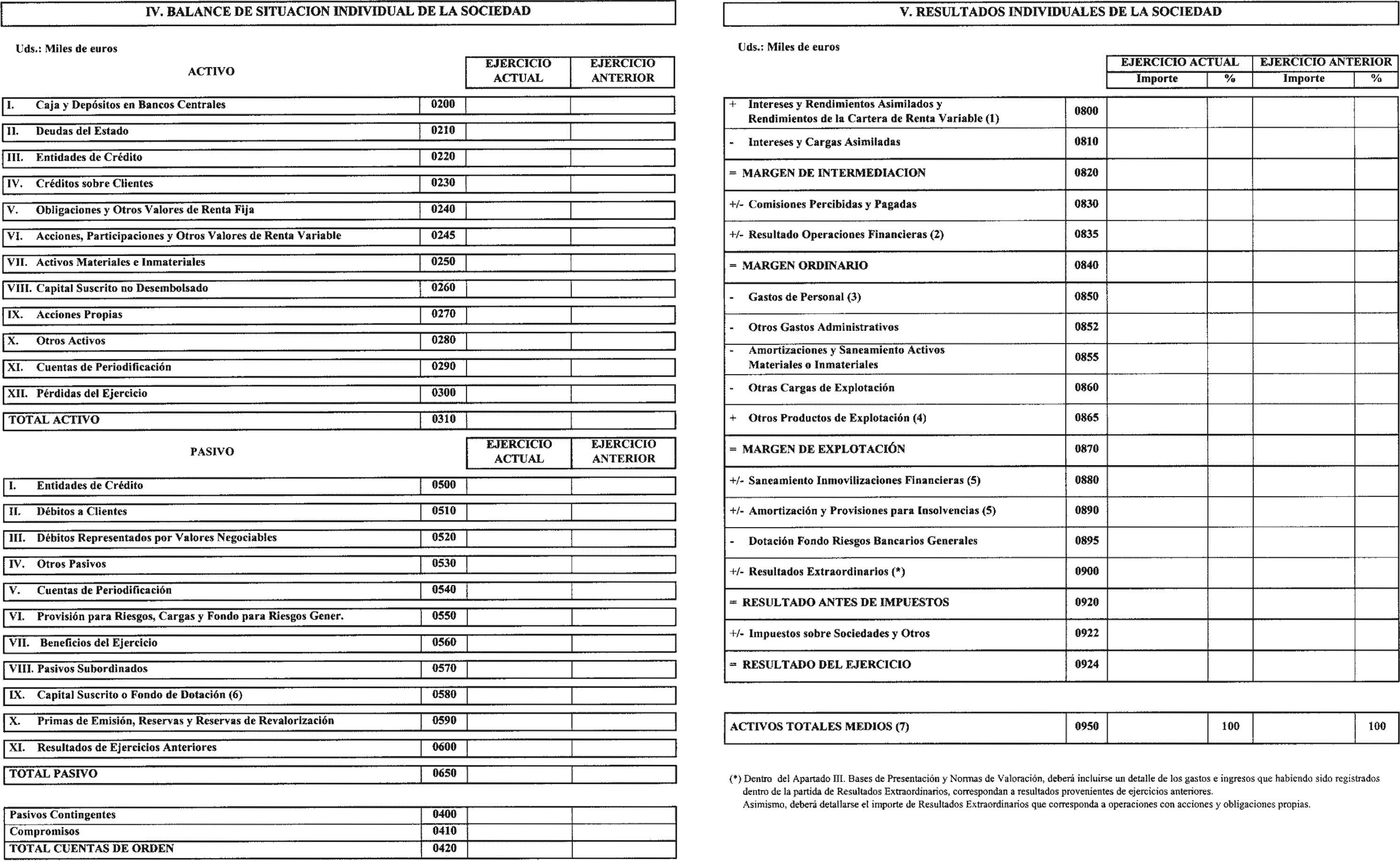

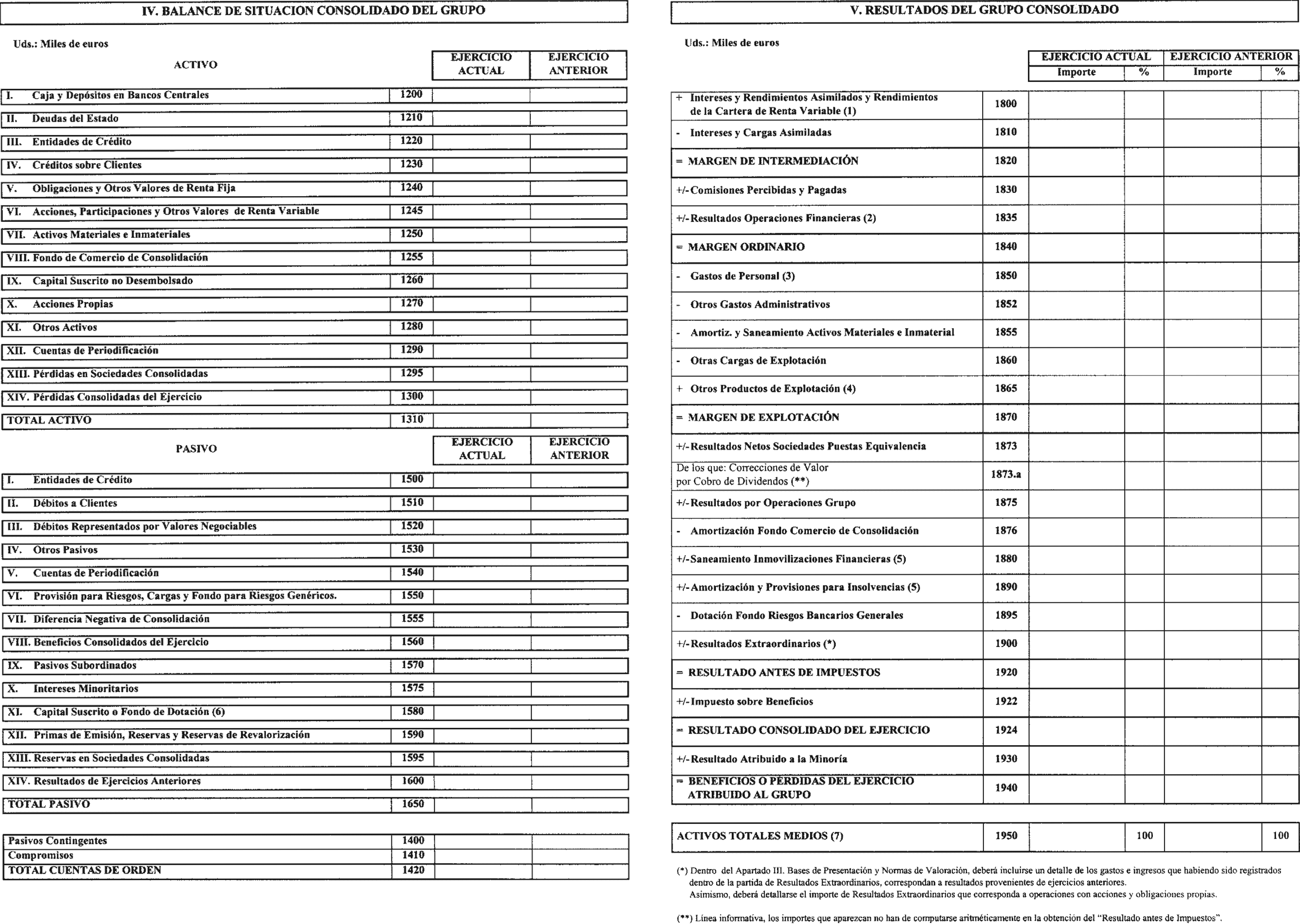

(1) Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable comprenderá los productos derivados de la actividad inversora de la entidad: Banco de España, otros bancos centrales, entidades de crédito, administraciones públicas, otros sectores residentes y no residentes, activos dudosos, cartera de renta fija, rectificaciones de los productos financieros por operaciones de cobertura, otros productos financieros y dividendos de participaciones en el grupo y otras participaciones, así como los rendimientos de otras acciones y otros títulos de renta variable y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(2) Resultado de Operaciones Financieras recogerá los resultados netos (beneficios o pérdidas) de la cartera de negociación y del resto de la cartera que no tiene carácter de permanente y que no respondan a los rendimientos ya incorporados en el apartado anterior «Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable», resultados por operaciones de futuro, resultados por diferencias de cambio y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(3) Gastos de Personal comprenderán los sueldos y gratificaciones, las cuotas a la Seguridad Social, las dotaciones a fondos de pensiones internos o aportaciones a externos, indemnizaciones por despidos, gastos de formación, otros gastos de personal que correspondan al ejercicio corriente y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(4) Otros Productos de Explotación incluye los beneficios netos por explotación de fincas en rentas, otros productos diversos y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(5) Saneamiento de Inmovilizaciones Financieras y Amortizaciones y Provisiones para Insolvencias serán positivas cuando los fondos disponibles superen a las dotaciones.

(6) Capital suscrito o Fondo de Dotación comprenderá además para las Cajas de Ahorro las cuotas participativas y para las entidades que no revistan la forma de sociedades anónimas otros fondos sociales.

(7) Los Activos Totales Medios se determinarán aplicando el criterio utilizado, al respecto, por el Banco de España.

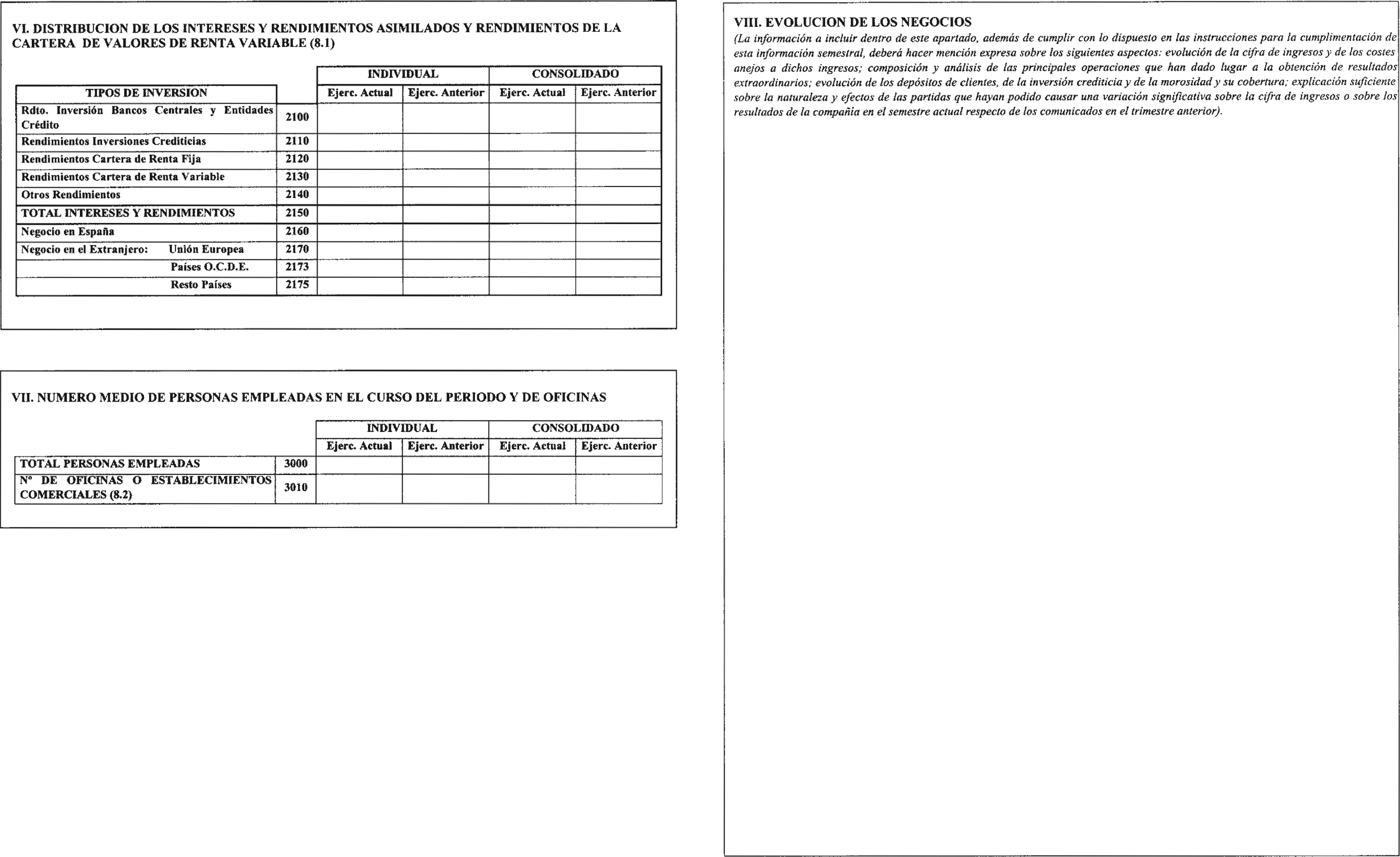

(8.1) La Distribución de los Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Valores de Renta Variable por tipos de inversión se establecerá en función de los siguientes criterios:

* Los Rendimientos de la Inversión en Bancos Centrales y Entidades de Crédito comprenderán los intereses y rendimientos asimilados de la inversión en el Banco de España, otros bancos centrales, entidades de crédito y de los certificados del Banco de España.

* Los Rendimientos de Inversión Crediticias comprenderán los intereses y rendimientos asimilados de los créditos a las administraciones públicas, créditos a otros sectores residentes y no residentes y activos dudosos.

* Los Rendimientos de la Cartera de Renta Fija comprenderán los intereses y rendimientos asimilados de los valores de renta fija de administraciones públicas, entidades de crédito y otros sectores residentes y no residentes.

* Los Rendimientos de la Cartera de Renta Variable comprenderán los dividendos de participaciones, otras acciones y títulos de renta variable.

* Otros Rendimientos comprenderán los intereses y rendimientos asimilados de las rectificaciones de los productos financieros por operaciones de cobertura y otros productos financieros.

(8.2) Las Oficinas a que se hace referencia son sólo las bancarias y, en general, aquellas en las que se preste al público los servicios típicos de las entidades de crédito.

(9) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

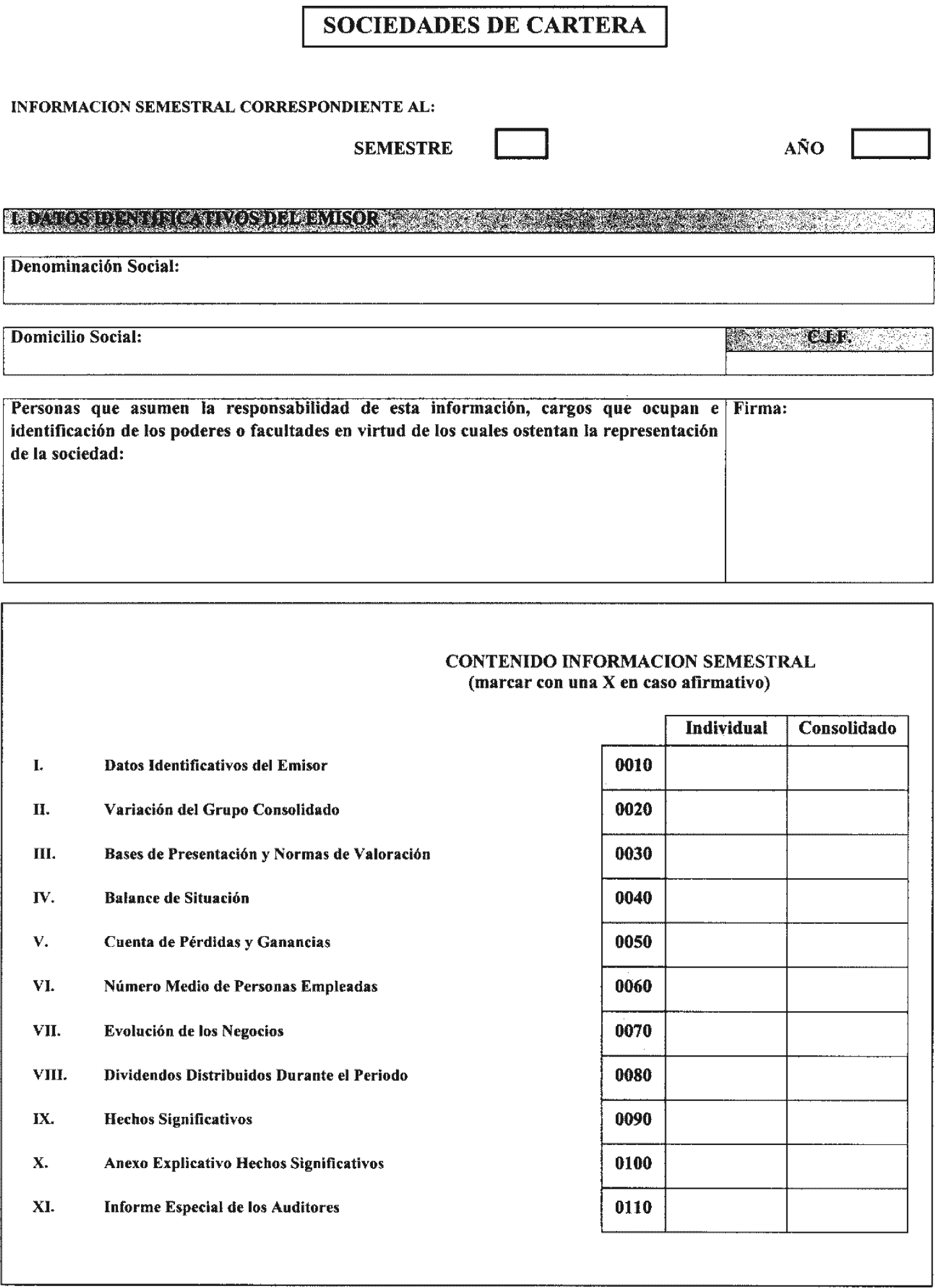

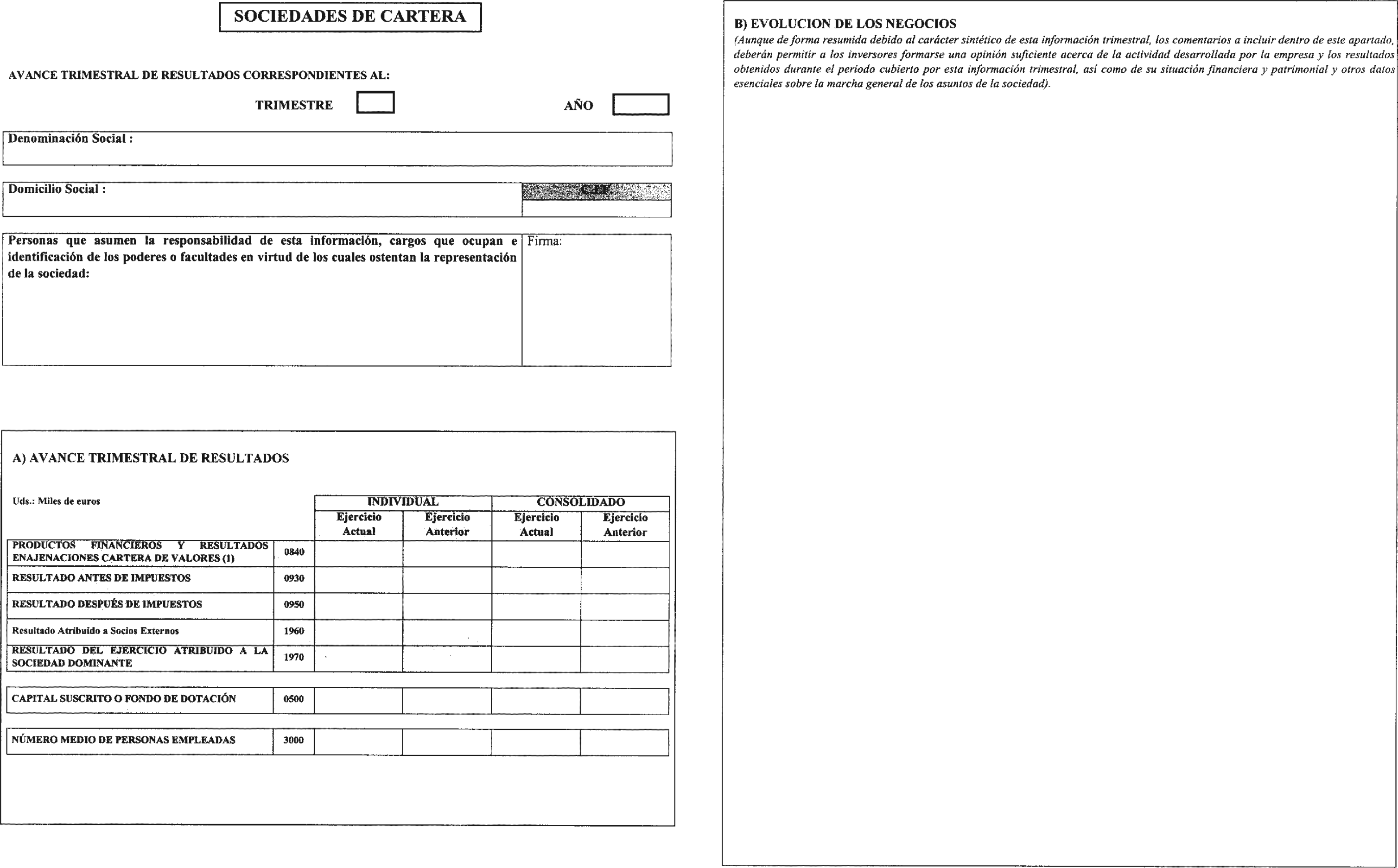

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (SOCIEDADES DE CARTERA)

– Se incluirán en este modelo las sociedades así definidas en el artículo 11 del RD 1815/1991, de 20 de diciembre por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas, incluidas las S.I.M. y S.I.M.C.A.V.

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a tos inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

– Definiciones:

(*) Para dar una imagen fiel del Grupo Consolidado, la información semestral a publicar por la Sociedad de Cartera, dominante de un grupo de empresas, podrá ajustarse al modelo normalizado de estados financieros consolidados (general, entidades de crédito, seguros o sociedades de cartera) que mejor se adapte a la naturaleza de las actividades principales del grupo resultante de la consolidación.

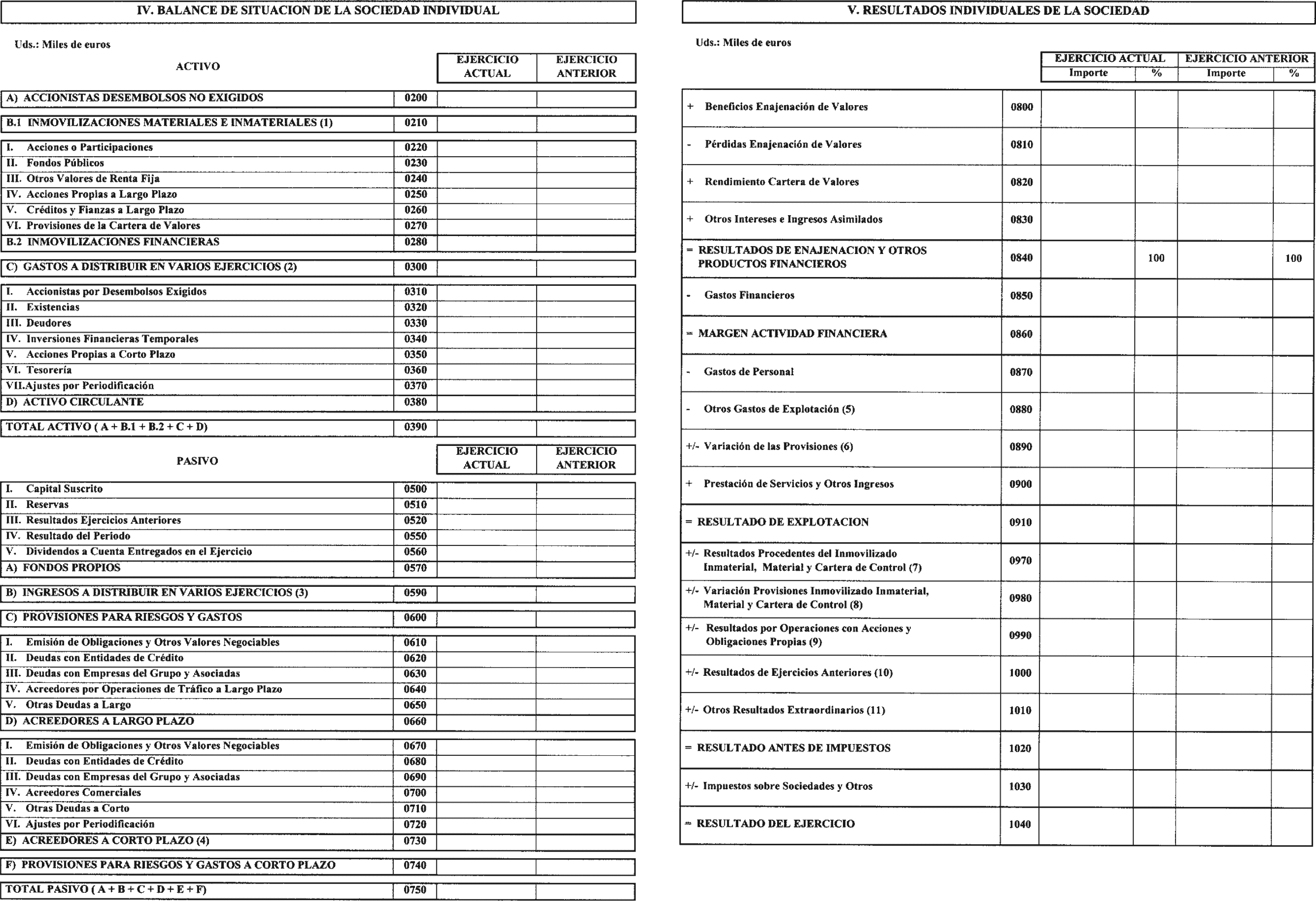

(1) El Inmovilizado se presentará neto de amortizaciones acumuladas y provisiones.

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos) y los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija).

(3) Los Ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas de cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba realizarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

(4) La parte de las deudas a largo plazo con vencimientos inferiores a 12 meses deberán reclasificarse, dentro de la rúbrica correspondiente, en Acreedores a Corto Plazo.

(5) Otros Gastos de Explotación comprenderán los servicios exteriores, los tributos (excepto el impuesto sobre beneficios) y otros gastos de gestión en los que incurra la sociedad, así como las dotaciones al fondo de amortización del inmovilizado material.

(6) Variación de las Provisiones comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en deudores por -leasing- y otros deudores, en valores mobiliarios y créditos no comerciales a corto y largo plazo, así como las provisiones para riesgos y gastos de explotación (excepto las dotaciones para pensiones y obligaciones similares que habrán de imputarse a gastos de personal).

(7) Los Resultados Procedentes del Inmovilizado Inmaterial, Material y Cartera de Control comprenderán los beneficios y pérdidas producidas por la enajenación de inmovilizado inmaterial o material y de participaciones en capital a largo plazo en empresas del grupo, multigrupo o asociadas, o por la baja en inventario total o parcial, como consecuencia de pérdidas por depreciaciones irreversibles de dichos activos.

(8) La Variación de las Provisiones de Inmovilizados Inmateriales, Materiales y de Cartera de Control comprenderá las dotaciones realizadas en el periodo, deducidos los excesos y las aplicaciones, destinadas a realizar correcciones valorativas por depreciaciones de carácter reversible en el inmovilizado inmaterial y material, así como en participaciones en capital a largo plazo en empresas del grupo y asociadas.

(9) Los Resultados por Operaciones con Acciones y Obligaciones Propias comprenderán los beneficios o pérdidas producidas con motivo de la amortización de obligaciones o de la enajenación de acciones y obligaciones emitidas por la empresa.

(10) Los Resultados de Ejercicios Anteriores comprenderán los resultados relevantes correspondientes a ejercicios anteriores, y que dada su importancia relativa no se pueden contabilizar por su naturaleza.

(11) Los Otros Resultados Extraordinarios comprenderán:

* El importe de las subvenciones de capital traspasado al resultado del periodo.

* Los ingresos y gastos extraordinarios de cuantía significativa, que no se consideran periódicos al evaluar resultados futuros de la empresa.

(12) Las Reservas de Sociedades Consolidadas incluirán tanto las correspondientes a sociedades integradas por el método de integración global o proporcional, como las correspondientes a sociedades integradas por el método de puesta en equivalencia.

(13) Las rúbricas Resultados y Diferencias de Conversión (aparece únicamente en consolidación) recogerán las diferencias de cambios que surjan por la conversión de saldos en moneda extranjera de sociedades consolidadas (tanto por integración global o proporcional como por puesta en equivalencia).

(14) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (SEGUROS)

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha general de los asuntos de la sociedad.

– Definiciones:

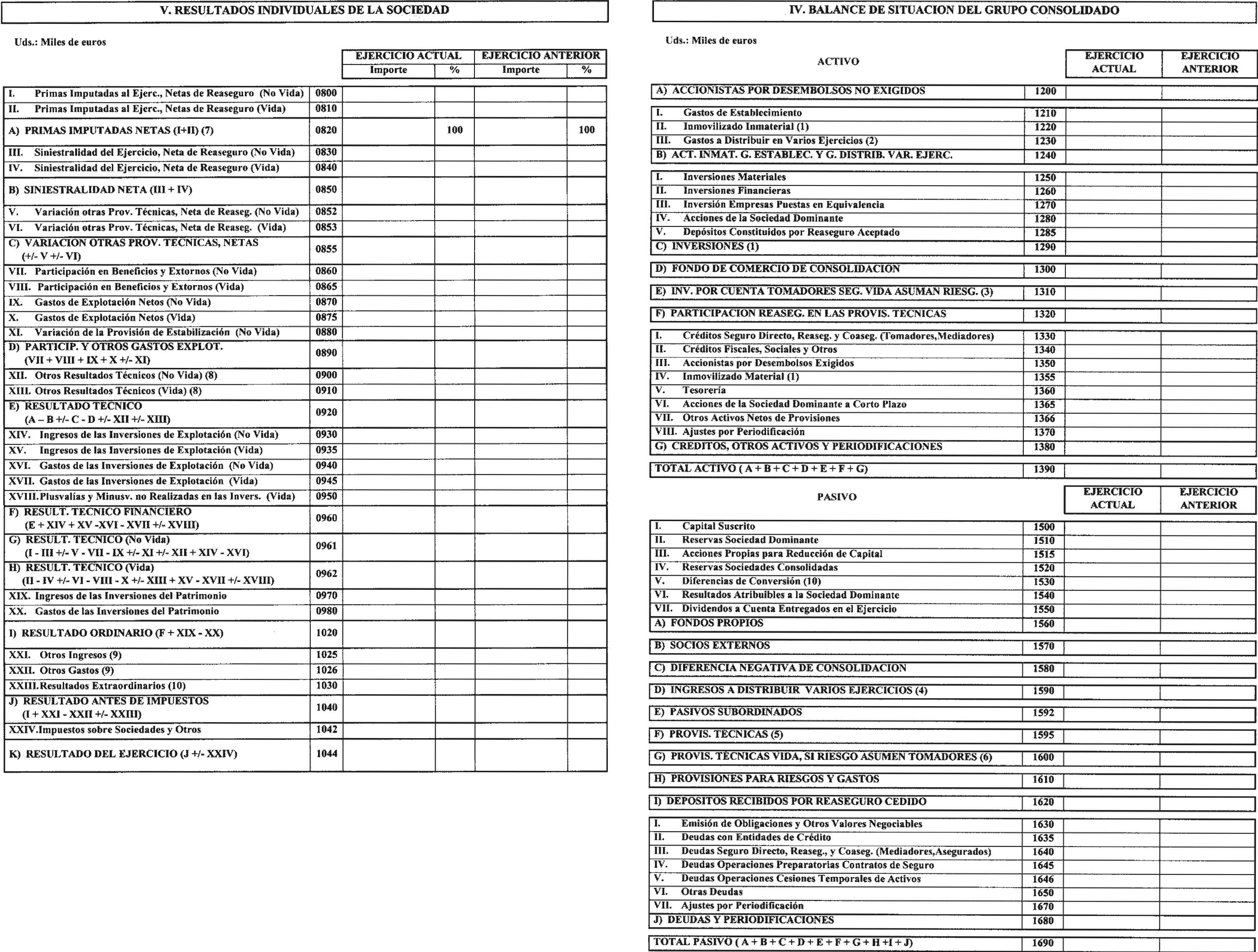

(1) Las distintas rúbricas que componen el Inmovilizado y las Inversiones se presentarán netas de amortizaciones acumuladas y provisiones

(2) Los Gastos a Distribuir en Varios Ejercicios comprenderán los gastos de formalización de deudas (gastos de emisión y modificación de valores de renta fija y de formalización de deudas, entre los que se incluyen los de escritura pública, impuestos, confección de títulos y otros similares), los gastos por intereses diferidos de valores negociables (diferencia entre el importe de reembolso y el precio de emisión de valores de renta fija y otros pasivos análogos), los gastos por intereses diferidos (diferencia entre el importe de reembolso y la cantidad recibida en deudas distintas a las representadas en valores de renta fija), los gastos por comisiones anticipadas y gastos de adquisición (aquellos cuya activación e imputación a resultados se realizará en función de su capacidad para generar ingresos de acuerdo con las normas de valoración) y las diferencias negativas por instrumentos derivados como consecuencia de la evolución de sus cotizaciones.

(3) Las Inversiones por Cuenta de los Tomadores de Seguros de Vida que Asuman el Riesgo de la Inversión comprenderán los importes materializados en inversiones materiales, financieras y en financieras en empresas del grupo asociadas y multigrupo, al estar vinculadas a contratos de seguros de vida cuando el riesgo sea soportado íntegramente por el tomador.

(4) Los ingresos a Distribuir en Varios Ejercicios comprenderán las subvenciones de capital, las diferencias positivas en cambio, los ingresos por intereses diferidos (intereses incorporados al nominal de los créditos concedidos en operaciones de tráfico, cuya imputación a resultados deba de efectuarse en ejercicios futuros), las diferencias positivas en instrumentos derivados como consecuencia de la evolución de sus cotizaciones, las comisiones y otros gastos de adquisición recuperadas del reasegurador, los ingresos diferidos por enajenación de títulos de renta fija (diferencias positivas cuya imputación a resultados deba de efectuarse en ejercicios futuros) y otros ingresos a distribuir en varios ejercicios.

(5) Provisiones Técnicas incluirán los conceptos siguientes: provisiones para primas no consumidas y para riesgos en curso, provisiones matemáticas (vida), provisión para prestaciones (pendientes de pago, pendientes de liquidación, pendientes de declaración y para gastos de liquidación), provisiones para participaciones en beneficios y extornos, provisiones para estabilización y otras provisiones técnicas.

(6) Provisiones Técnicas Seguro de Vida comprenderán el importe de las provisiones constituidas para cubrir los compromisos vinculados a inversiones en el marco de contratos de seguros de vida, cuyo valor o rendimiento se determine en función de los activos que representen dichas inversiones o de los índices o activos que se haya fijado como referencia para determinar los derechos del tomador, cuando el riesgo sea soportado íntegramente por él mismo.

(7) Las Primas Imputadas Netas comprenderán el importe de las primas, netas de anulaciones y extornos, devengados en el ejercicio, emitidas o no, por seguro directo y reaseguro aceptado, deducidas las primas por reaseguro cedido y retrocedido, así como la variación de la provisión para primas pendientes, para primas no consumidas y para riesgos en curso por seguro directo, reaseguro aceptado así como los del reaseguro cedido.

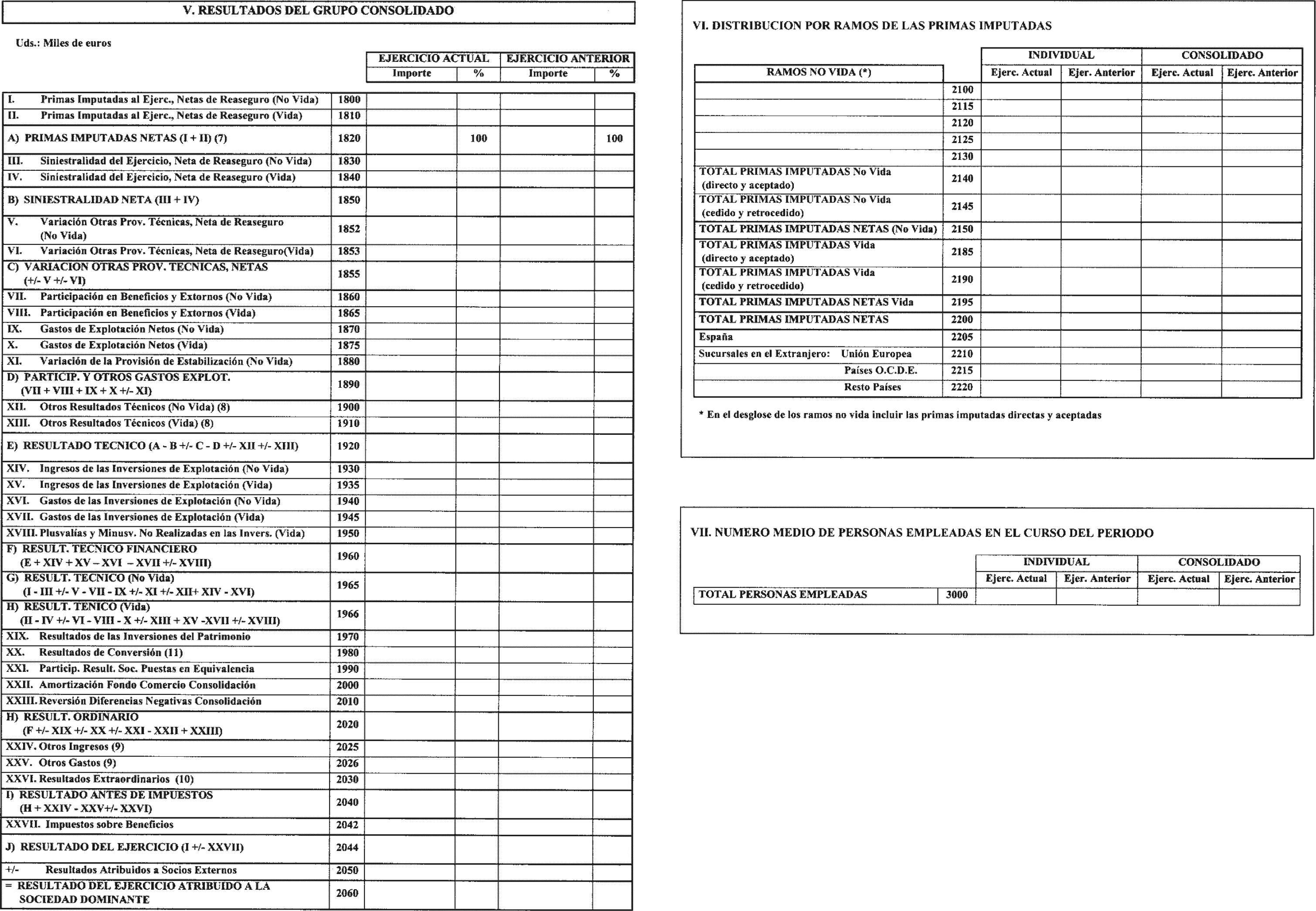

(8) Otros Resultados Técnicos comprenderán, tanto los Otros Ingresos Técnicos, que incluirán a su vez, los que procedan de los beneficios procedentes del inmovilizado inmaterial, así como de los beneficios e ingresos de ejercicios anteriores, como los Otros Gastos Técnicos, que incluirán a su vez, los que procedan de las pérdidas procedentes del inmovilizado inmaterial, de las pérdidas y gastos de ejercicios anteriores, de las variaciones en las provisiones por depreciación de inmovilizado, de las insolvencias, de los convenios de liquidación de siniestros y de las pérdidas de créditos por operaciones de tráfico.

(9) Otros Ingresos y Otros Gastos comprenderán, tanto los Otros Ingresos, que incluirán a su vez, la incorporación al activo de gastos de establecimiento, los trabajos realizados para el inmovilizado material, inmaterial y para las inversiones materiales, los otros ingresos a la explotación, los beneficios procedentes del inmovilizado inmaterial, material y el exceso de provisiones para riesgos y gastos, como los Otros Gastos, que incluirán a su vez, las pérdidas procedentes del inmovilizado inmaterial y material, la dotación a la provisión por depreciación del inmovilizado inmaterial y material, la dotación a la provisión por operaciones de tráfico y por insolvencias, el exceso de provisión por depreciación del inmovilizado inmaterial y material, las provisiones para operaciones de tráfico aplicadas a su finalidad, y el exceso de provisiones y gastos no técnicos.

(10) Resultados extraordinarios comprenderán:

* Los beneficios o pérdidas producidas con motivo de la enajenación de acciones y de la amortización de obligaciones emitidas por la entidad.

* Los ingresos, beneficios, gastos o pérdidas serán considerados extraordinarios, cuando se originen de hechos o transacciones que cumplan las dos condiciones siguientes:

– que no se correspondan con las actividades ordinarias y típicas de la empresa.

– que no resulte previsible que ocurran con frecuencia.

Se incluirán, entre otros, los procedentes de la rehabilitación de aquellos créditos que en su día fueron amortizados por insolvencias firmes.

* Los ingresos, beneficios, gastos o pérdidas de ejercicios anteriores.

(11) Resultados y Diferencias y Conversión (exclusivamente en los estados consolidados) recogen las diferencias de cambio que se originan por la conversión de saldos en moneda extranjera de sociedades consolidadas.

(12) Variación de las Sociedades que forman el Grupo Consolidado recogerá exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL AVANCE TRIMESTRAL DE RESULTADOS (GENERAL)

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– DEFINICIONES:

(1) El Importe Neto de la Cifra de Negocios comprenderá los importes de la venta de productos y los de prestación de servicios correspondientes a las actividades ordinarias de la sociedad deducidas las bonificaciones y demás reducciones sobre ventas, así como el impuesto sobre el valor añadido y otros impuestos directamente relacionados con la citada cifra de negocios.

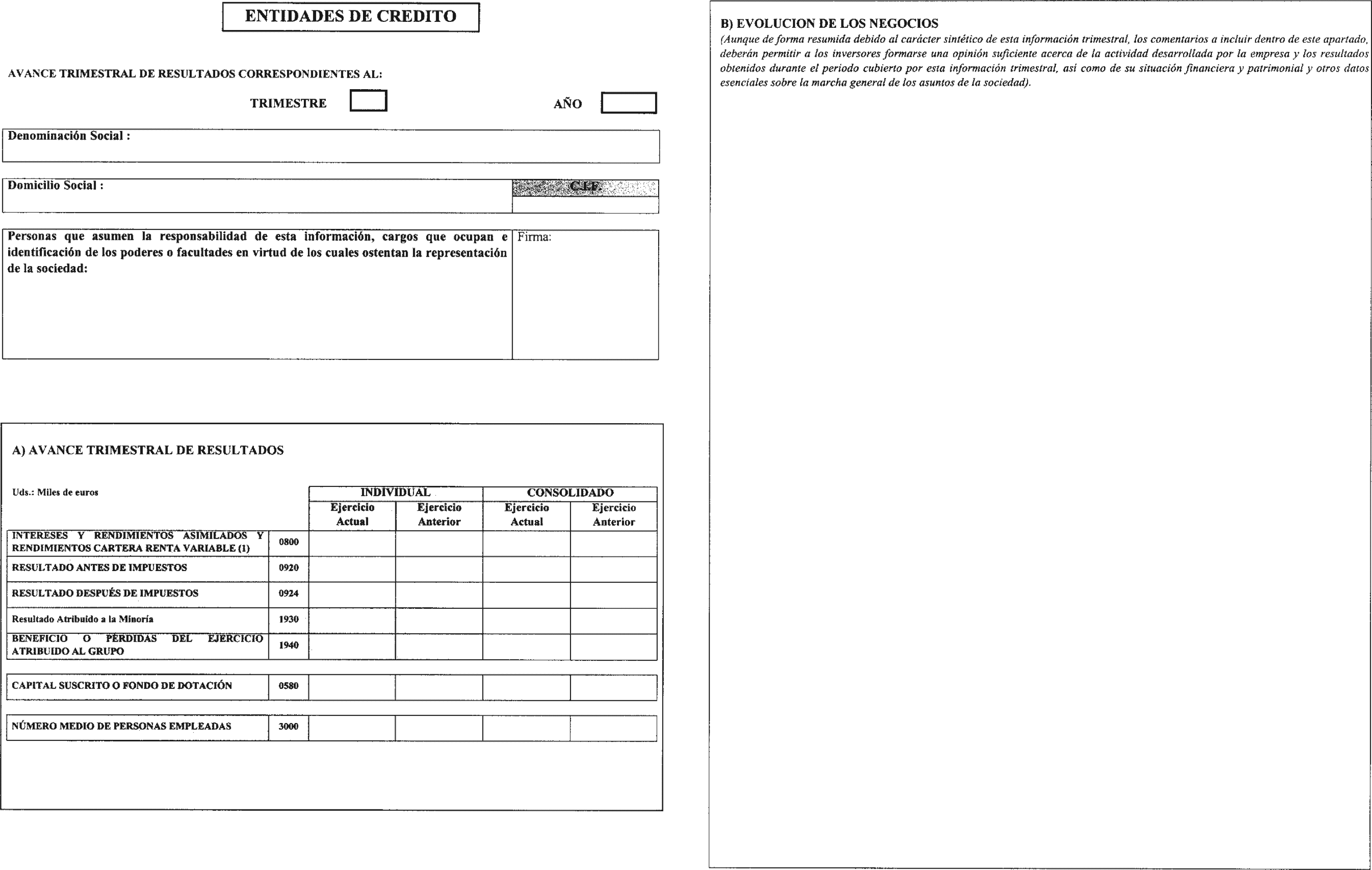

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL AVANCE TRIMESTRAL DE RESULTADOS (ENTIDADES DE CREDITO)

– Se incluirán en este modelo todas las sociedades así definidas en el párrafo segundo del artículo primero del R.D. 1298/1986, de 28 de junio, sobre adaptación del Derecho vigente en materia de entidades de crédito al de las Comunidades Europeas.

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– DEFINICIONES:

(1) Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable comprenderá los productos derivados de la actividad inversora de la entidad: Banco de España, otros bancos centrales, entidades de crédito, administraciones públicas, otros sectores residentes y no residentes, activos dudosos, cartera de renta fija, rectificaciones de los productos financieros por operaciones de cobertura, otros productos financieros y dividendos de participaciones en el grupo y otras participaciones, así como los rendimientos de otras acciones y otros títulos de renta variable y otros conceptos que sean admisibles de acuerdo con la Circular 4/1991 del Banco de España.

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL AVANCE TRIMESTRAL DE RESULTADOS (SOCIEDADES DE CARTERA)

– Se incluirán en este modelo todas las sociedades así definidas en el artículo 11 del R.D. 1815/1991, de 20 de diciembre, por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas, incluidas S.I.M. y S.I.M.C.A.V.

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– DEFINICIONES:

(1) Productos Financieros y Resultados Enajenaciones Cartera de Valores comprenderá los resultados netos obtenidos en la enajenación de valores mobiliarios, así como los rendimientos de la cartera de valores (dividendos, primas de asistencia a Juntas, etc.) y otros ingresos financieros (intereses, comisiones, etc.)

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL AVANCE TRIMESTRAL DE RESULTADOS (SEGUROS)

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en miles de euros, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

– DEFINICIONES:

(1) Las Primas y Recargos Netos comprenderán el importe de las primas y recargos (netos de anulaciones) adquiridas por seguro directo y reaseguro aceptado, deducidas las primas y recargos por reaseguro cedido y retrocedido, así como la variación de las provisiones para riesgos en curso y primas pendientes.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid