Agencia Estatal Boletín Oficial del Estado

El Real Decreto 1391/1995, de 4 de agosto, por el que se aprobó el Reglamento General de la Gestión Financiera de la Seguridad Social, regulaba, en su artículo 13, los pagos sobre anticipos de tesorería y con cargo al fondo de maniobra.

El Real Decreto 1891/1999, de 10 de diciembre, ha dado nueva redacción al apartado 2 del mencionado artículo 13, modificando sustancialmente no sólo la naturaleza del propio fondo, sino también su ámbito de aplicación, tanto en lo que se refiere a su aspecto cualitativo, como cuantitativo; a la vez que introduce la figura de la cuenta justificativa de los pagos realizados, cuya estructura, al igual que la contabilidad de las operaciones que se realicen con cargo a dicho fondo, se ajustarán a las normas que establezca la Intervención General de la Seguridad Social.

Con posterioridad al citado Real Decreto se han dictado las Órdenes de 12 de julio y de 31 de julio de 2001, por las que se modifica el apartado 2 del artículo 13 de la Orden ministerial de 22 de febrero de 1996, para la aplicación y desarrollo del Reglamento General de la Gestión Financiera de la Seguridad Social.

Con la presente Resolución se completa el desarrollo normativo del indicado Real Decreto, al regularse en la misma todos los aspectos que afectan al procedimiento contable y a la rendición de las cuentas justificativas de los pagos realizados.

Por todo lo anterior, y de conformidad con las facultades que otorga a esta Intervención General de la Seguridad Social el artículo 151.3 del texto refundido de la Ley General Presupuestaria, y en cumplimiento de lo previsto en el último párrafo del apartado 2 del artículo 13 del Real Decreto 1391/1995, de 4 de agosto, por el que se aprueba el Reglamento General de la Gestión Financiera de la Seguridad Social, modificado por el Real Decreto 1891/1999, de 10 de diciembre, dispongo:

1. Ámbito de aplicación

Con efectos de primero de enero de 2002 se incluyen en el Sistema de Información Contable de la Seguridad

Social (SICOSS) los pagos por el fondo de maniobra a los que se refiere el apartado 2 del artículo 13, del Real Decreto 1391/1995, de 4 de agosto, por el que se aprueba el Reglamento General de la Gestión Financiera de la Seguridad Social, según la redacción dada al mismo por el Real Decreto 1891/1999, de 10 de diciembre.

2. Bases del sistema contable

2.1 Las unidades administrativas responsables del fondo de maniobra (UAFM), de acuerdo con lo dispuesto en la Orden ministerial de 22 de febrero de 1996, para la aplicación y desarrollo del Reglamento General de Gestión Financiera de la Seguridad Social, según la redacción dada a la misma por la Orden ministerial de 12 de julio de 2001, tendrán a su cargo el registro contable de los pagos realizados por el fondo de maniobra.

2.2 La introducción de los datos correspondientes a los documentos de contabilidad auxiliar se realizará por las UAFM.

2.3 El Jefe de la UAFM realizará la confirmación de documentos tramitados, siendo, por tanto, el responsable de su contenido, a cuyos efectos el sistema informático emitirá las correspondientes relaciones de documentos a confirmar en función de los datos previamente introducidos en el mismo por el personal de la unidad que esté debidamente autorizado al efecto.

2.4 Las UAFM, darán de alta, en la base de datos de acreedores del SICOSS, a aquellos perceptores y sus ordinales bancarios que no estén previamente incluidos en aquella.

Las incorporaciones de datos de perceptores procedentes de otros sistemas informáticos, deberán ser previamente autorizadas por la Intervención General de la Seguridad Social, así como por la entidad que tenga a su cargo la administración de las bases de datos a incorporar.

2.5 La Tesorería General de la Seguridad Social, remitirá a la Intervención General de la Seguridad Social, para su incorporación en el SICOSS, la relación de conceptos presupuestarios y no presupuestarios por los que puedan realizarse pagos con cargo al fondo de maniobra, así como las modificaciones a la misma que puedan resultar pertinentes.

2.6 Los documentos y los libros de contabilidad auxiliar a los que se hace referencia en los apartados siguientes de esta Resolución, no vendrán soportados en papel, sino, únicamente, en registros informáticos, sin perjuicio de que pueda obtenerse copia impresa de todos ellos, cuando así se estime necesario.

3. Documentos, libros y cuentas

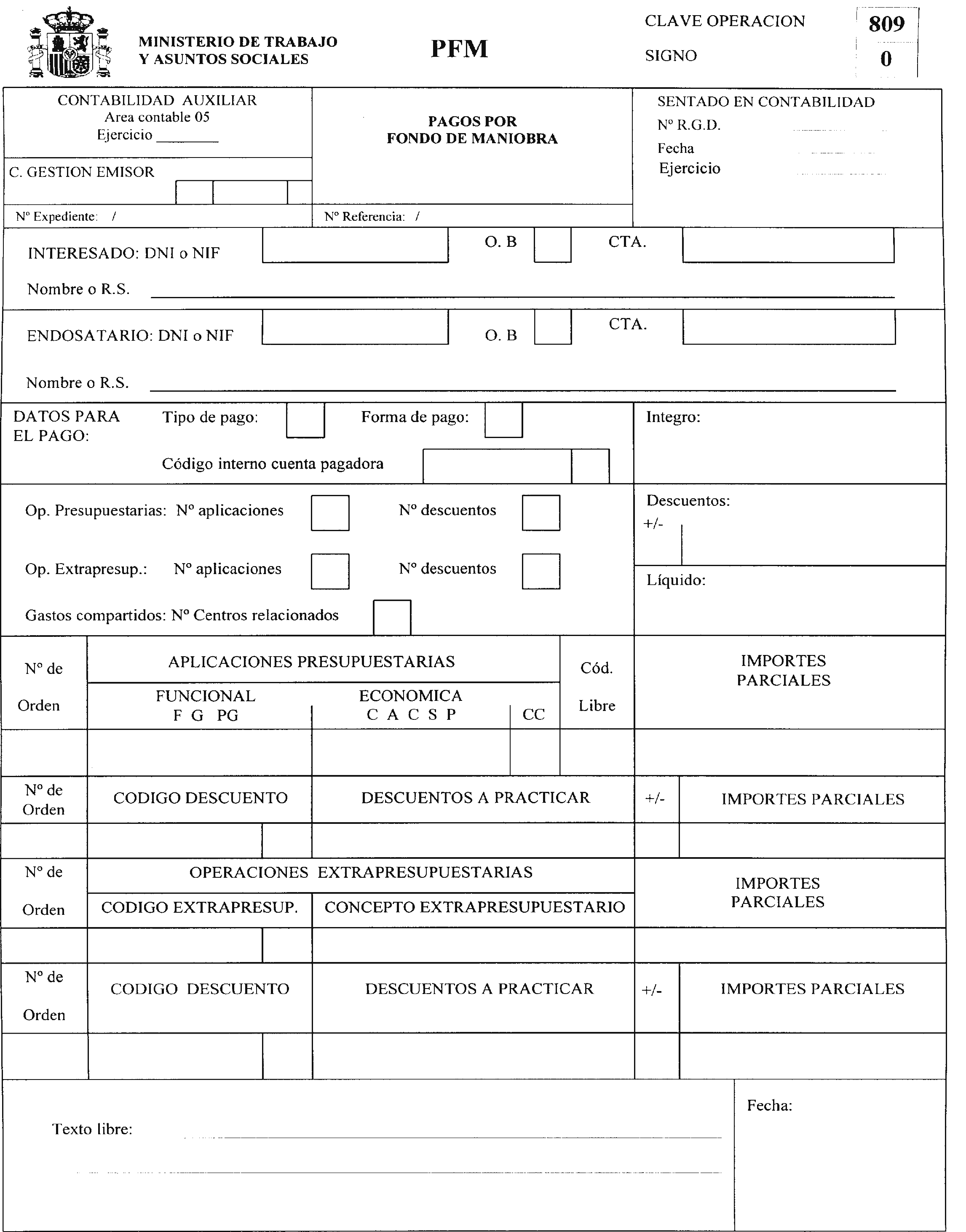

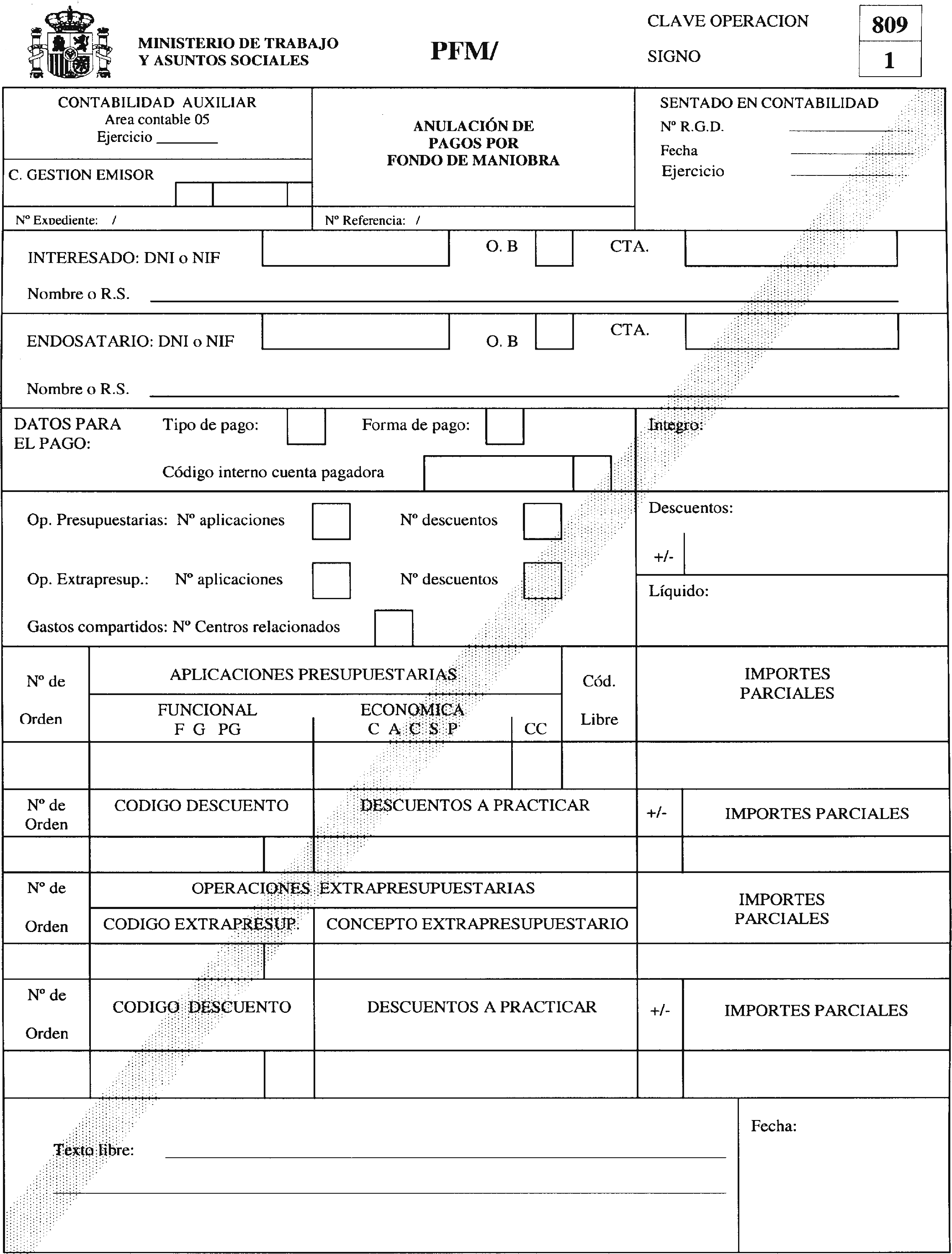

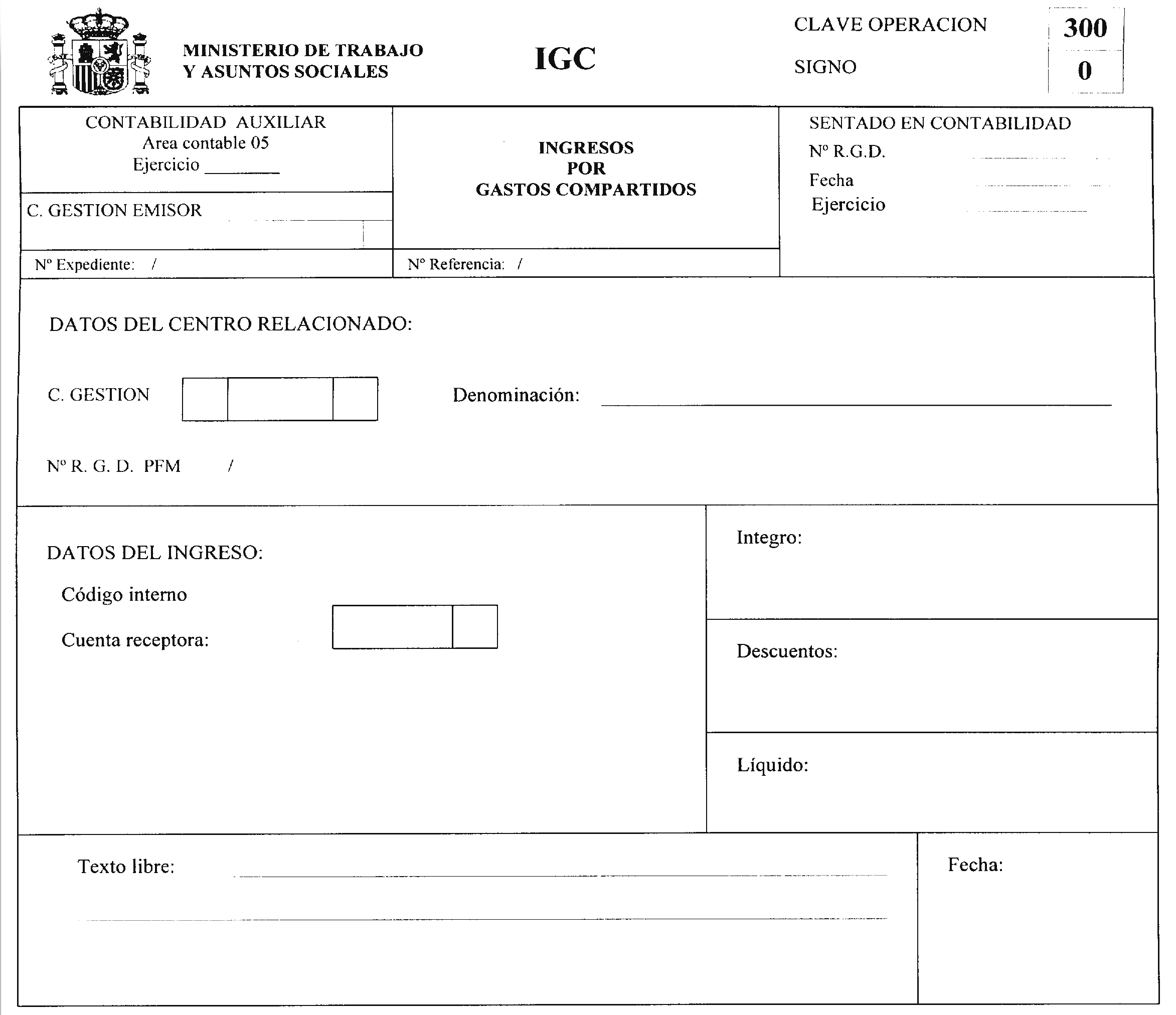

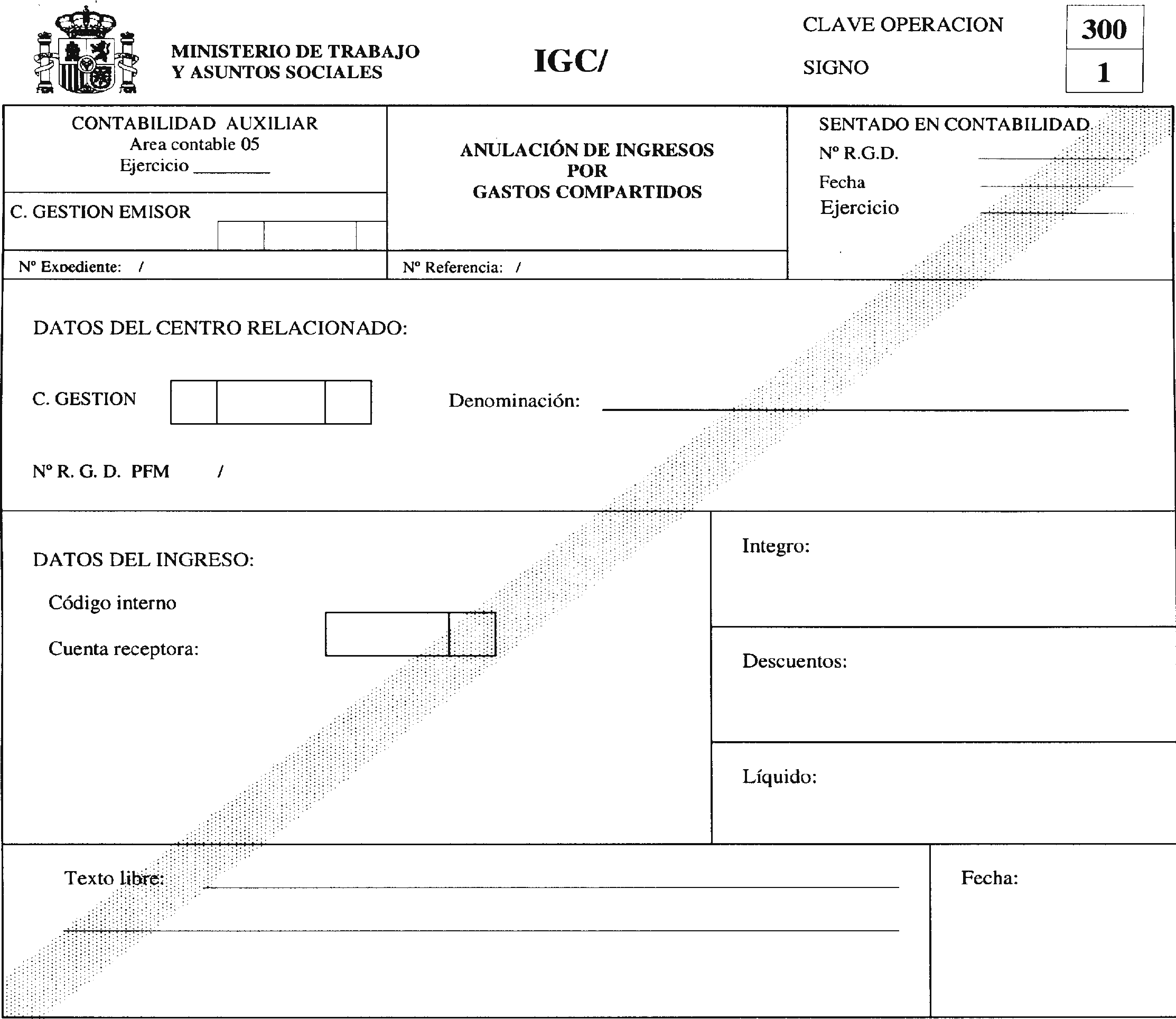

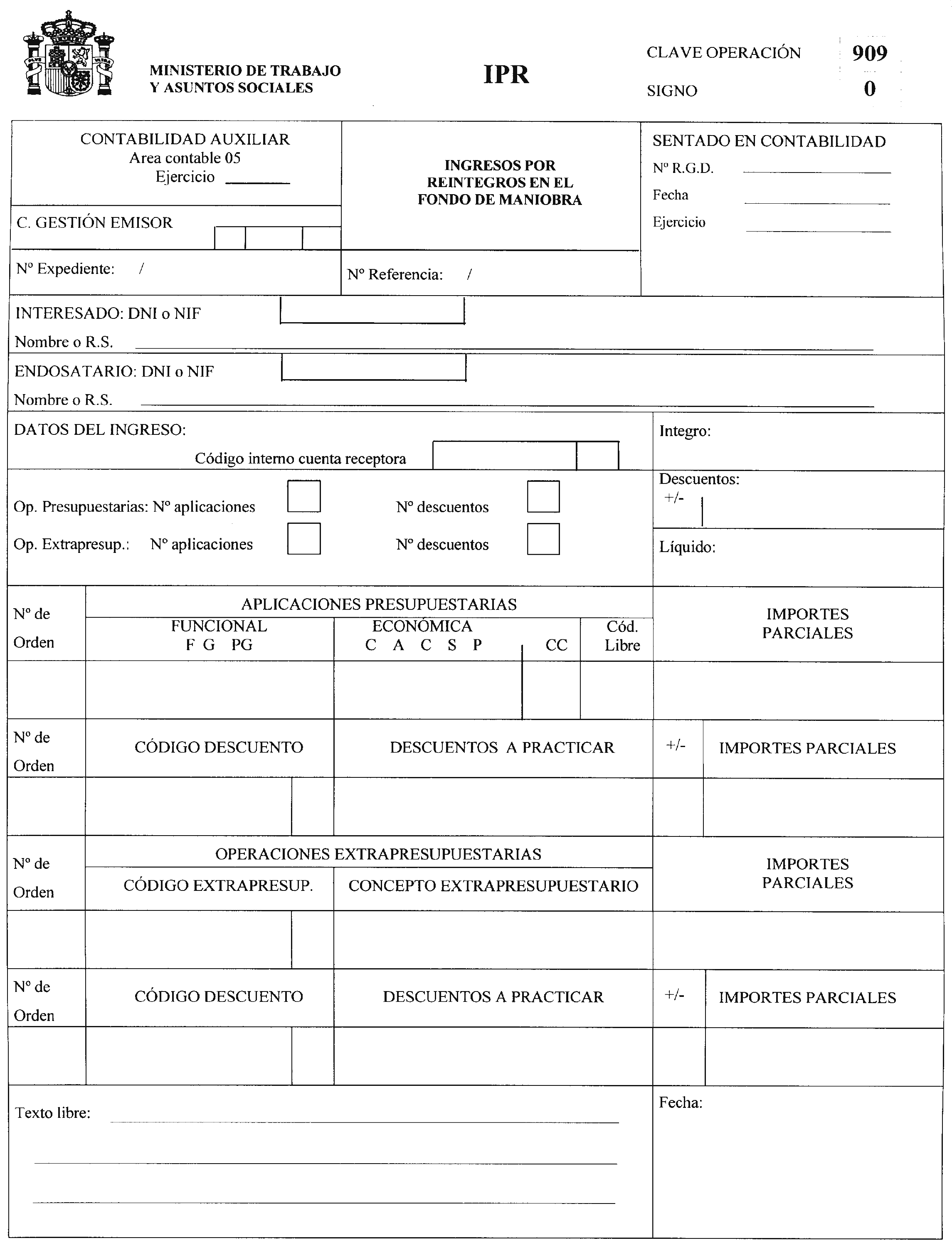

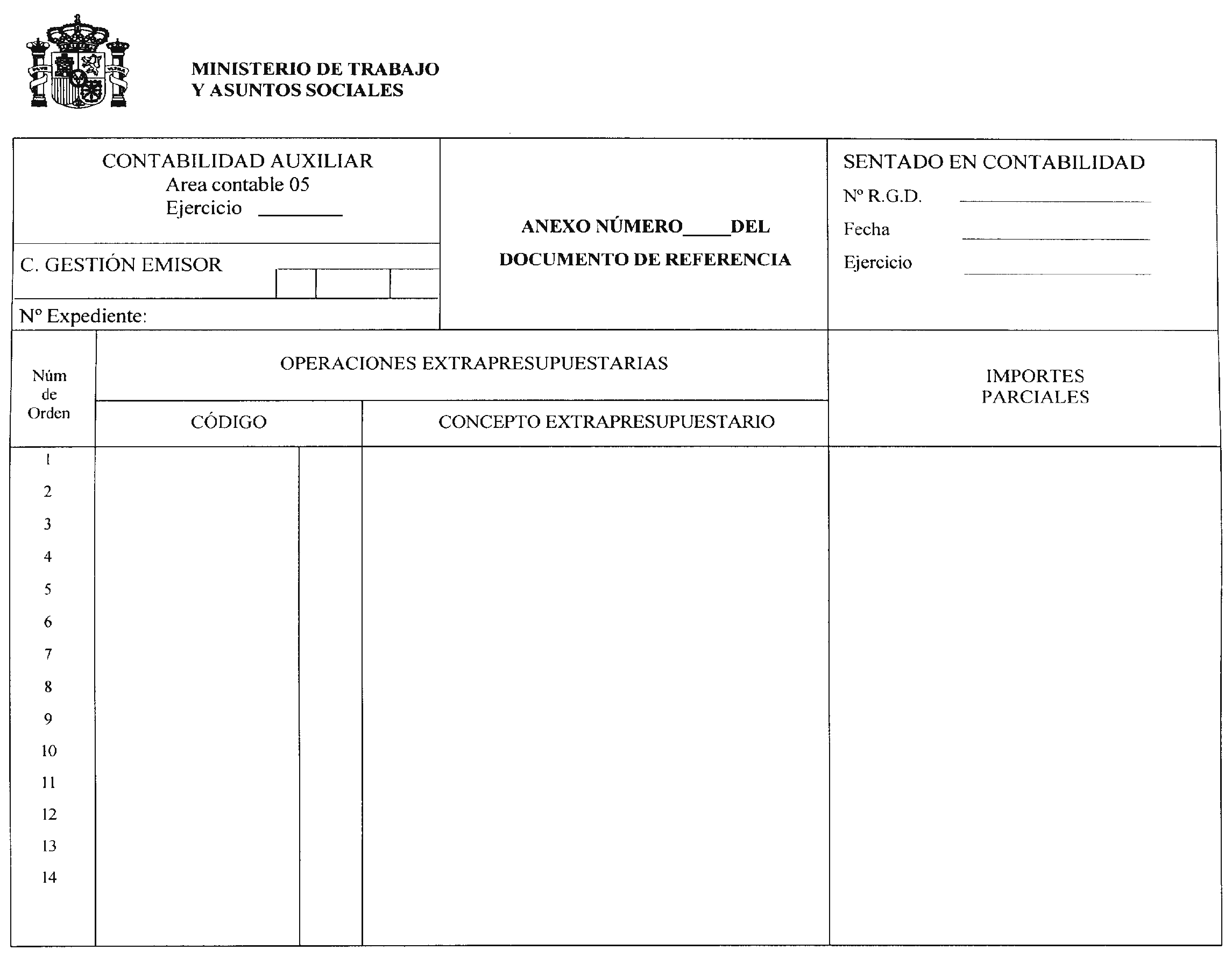

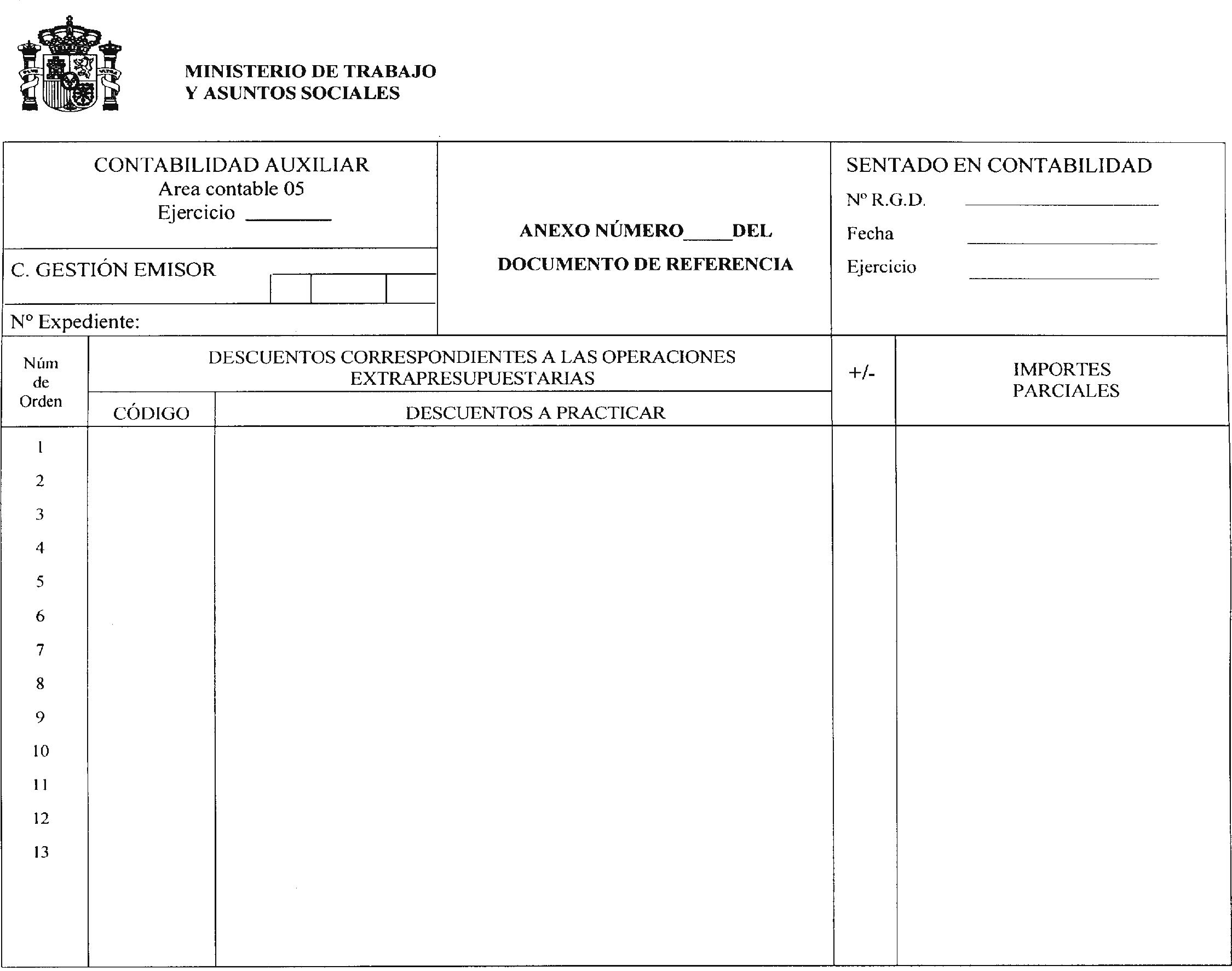

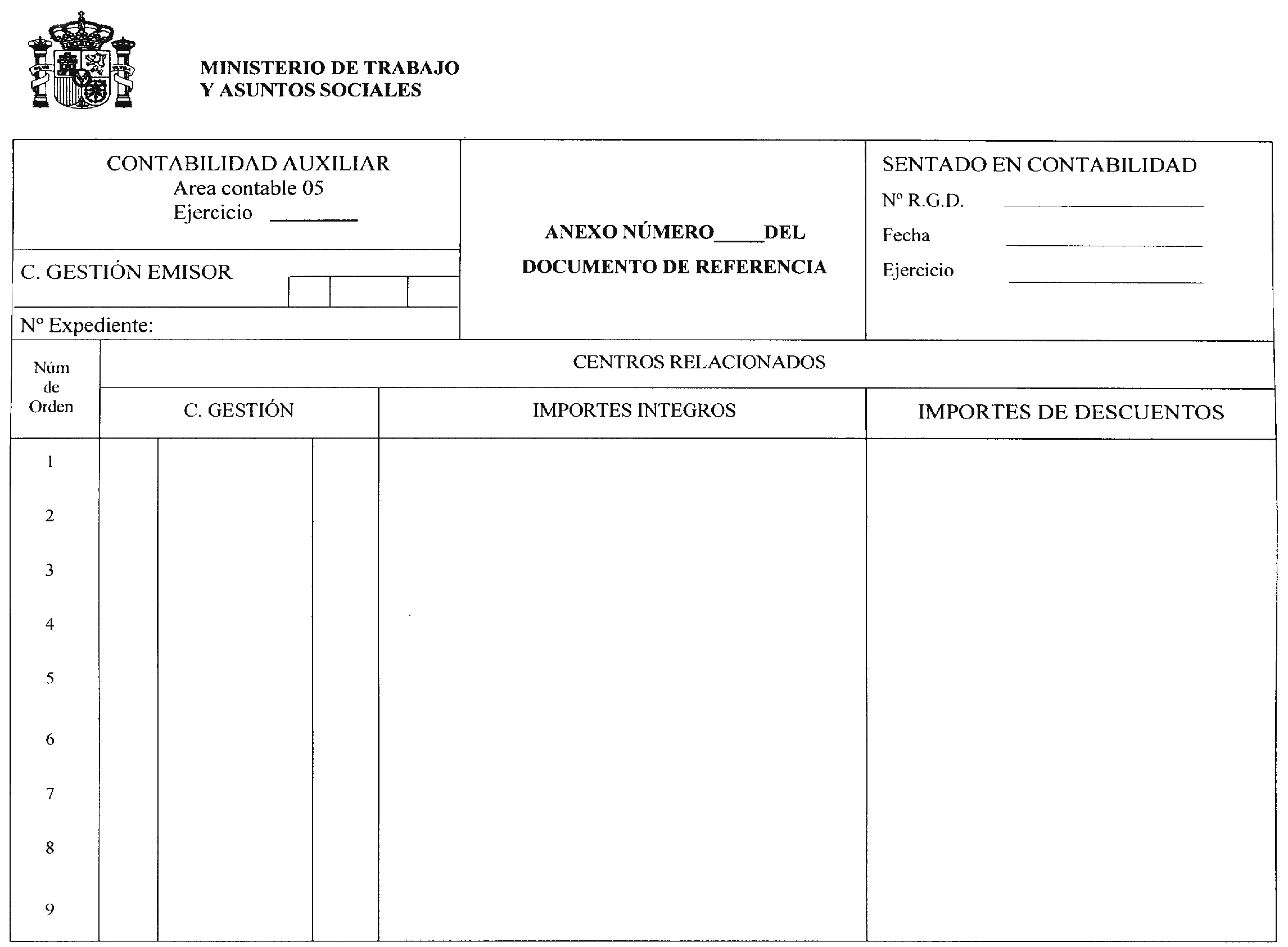

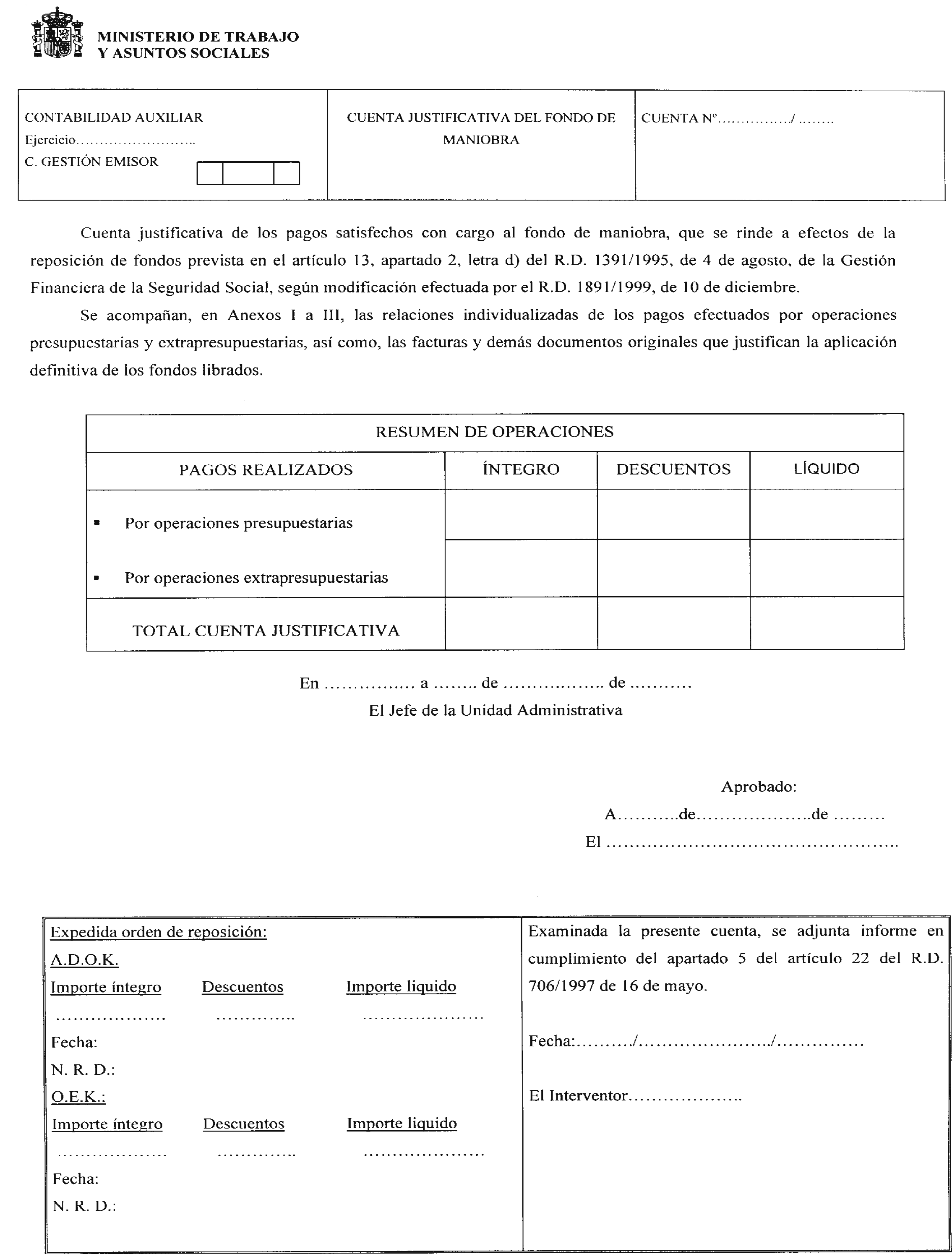

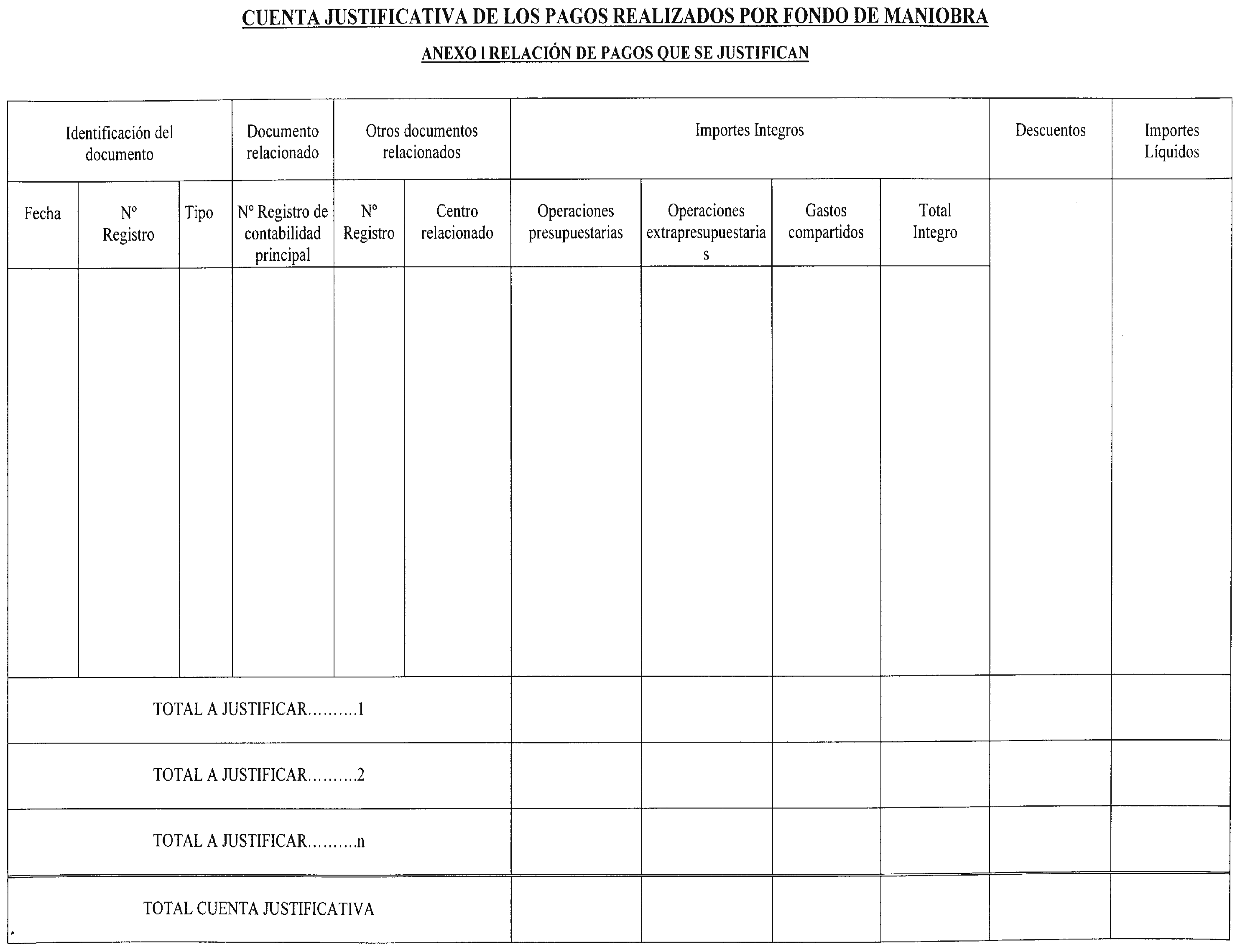

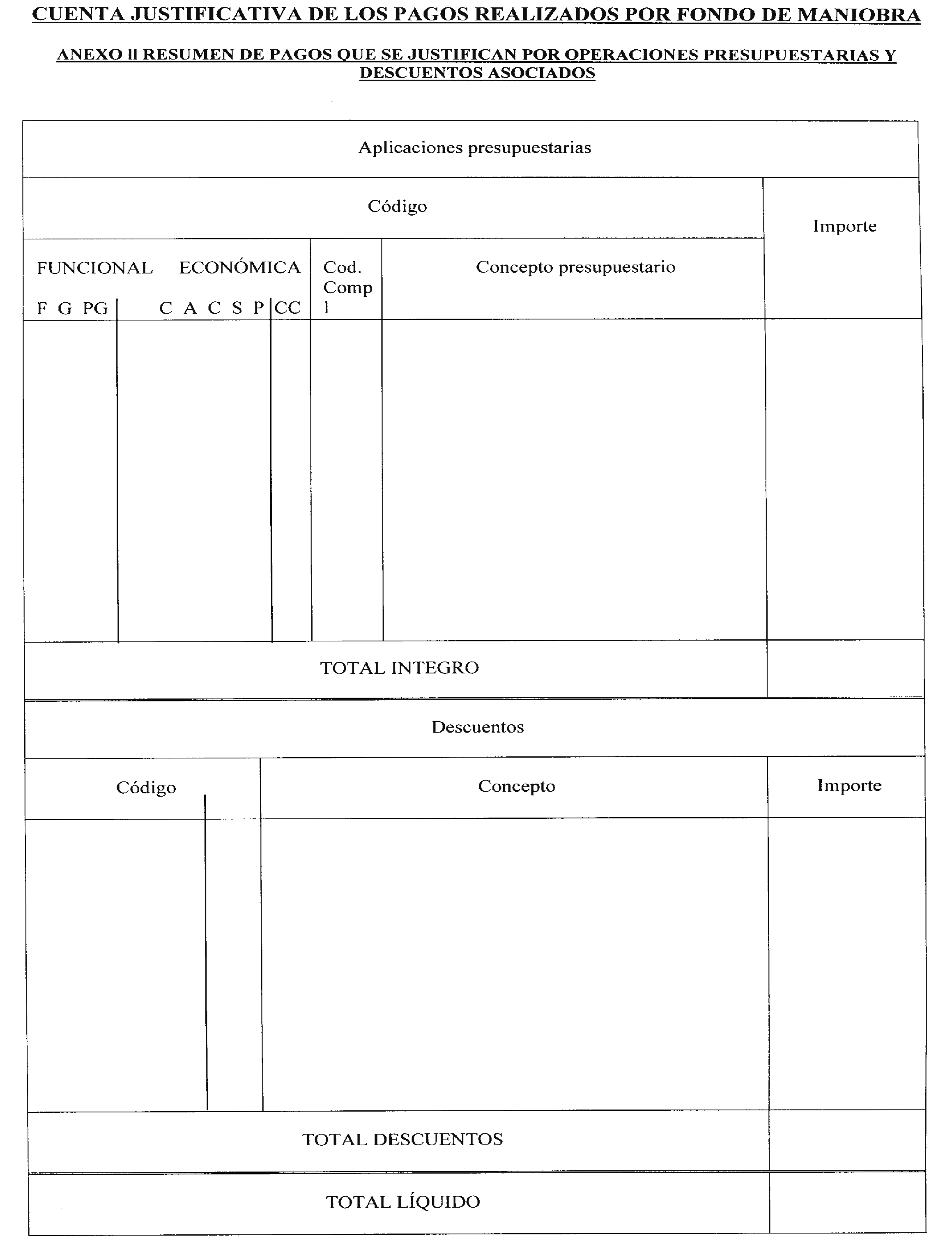

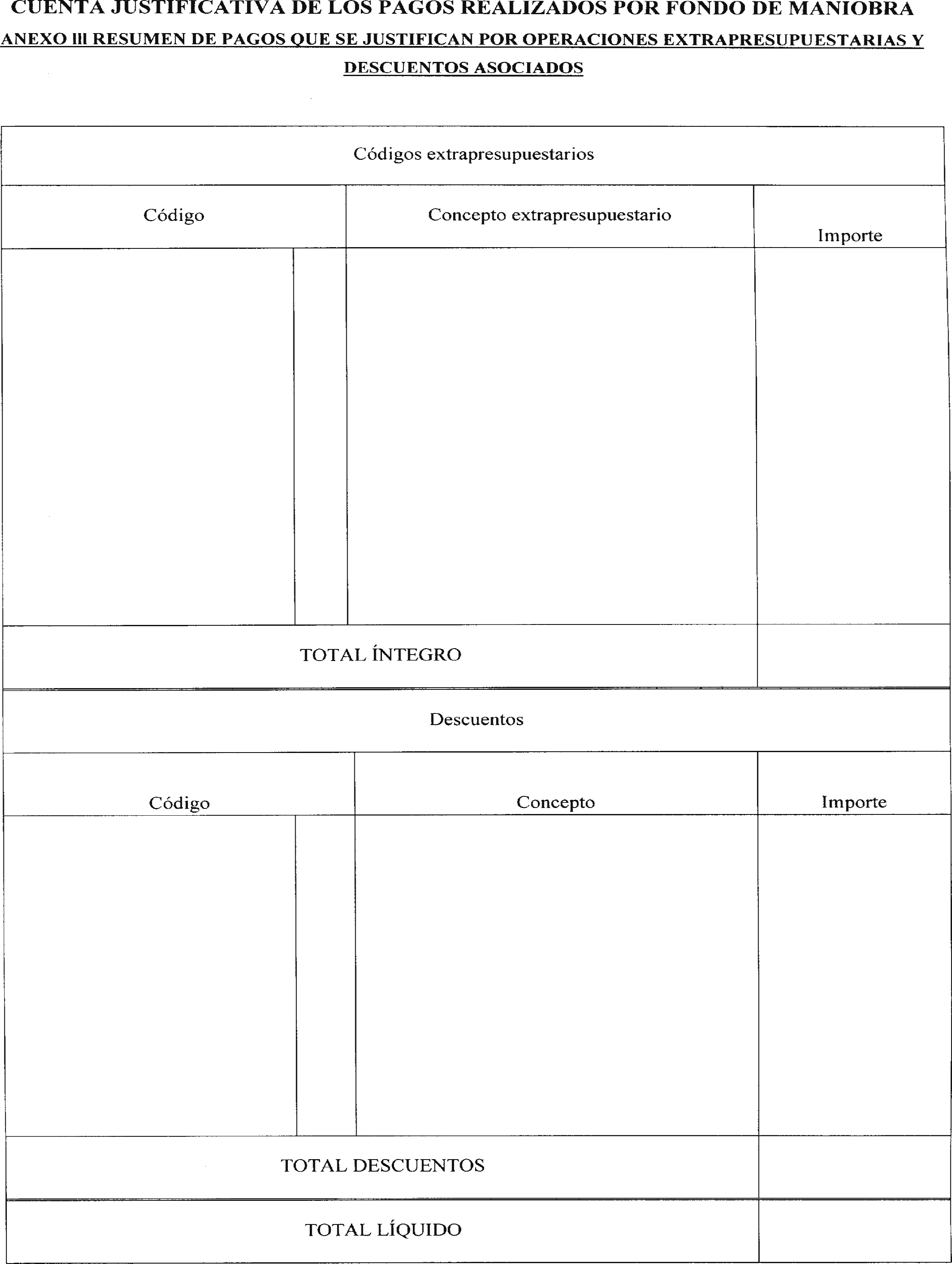

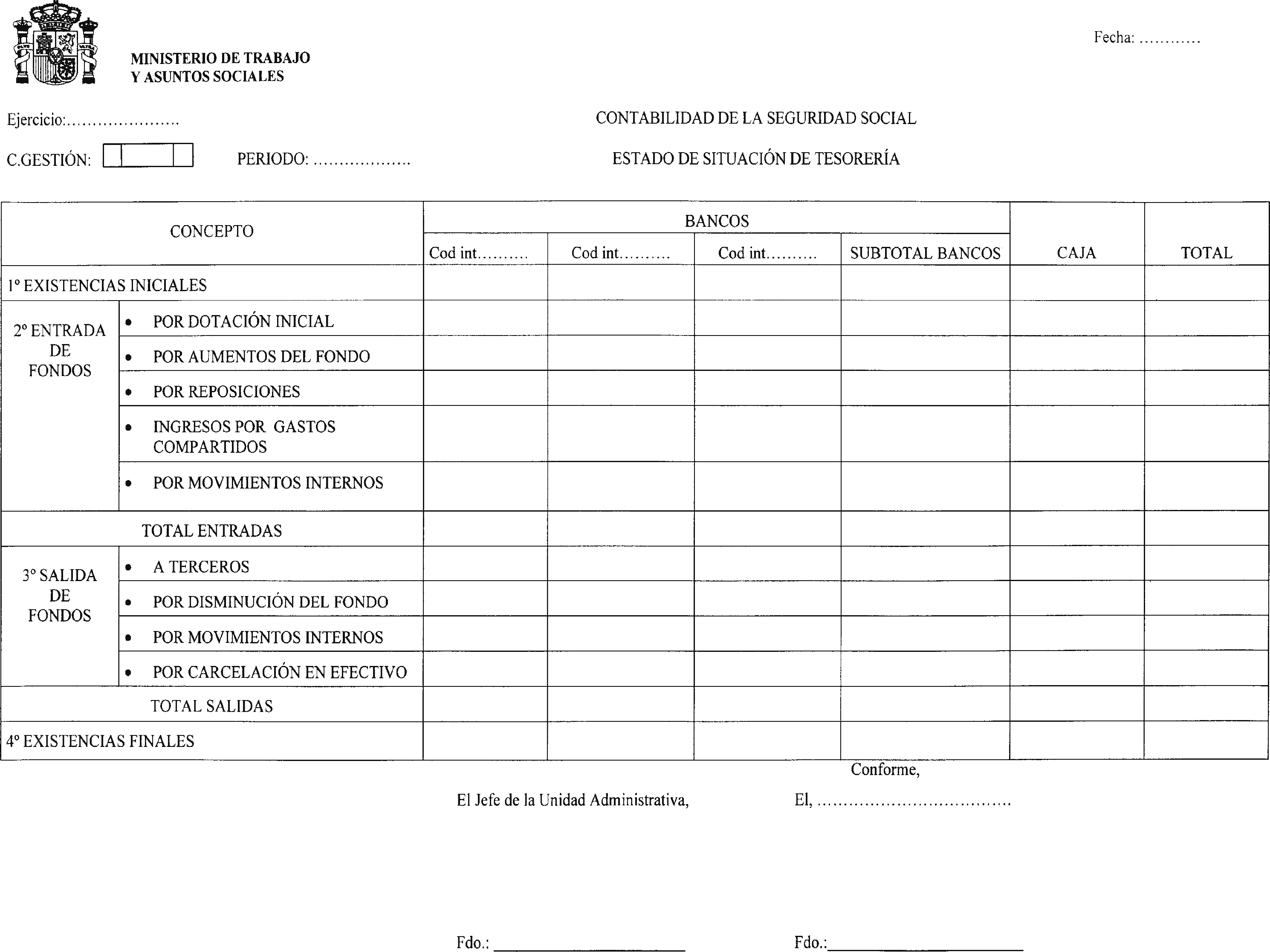

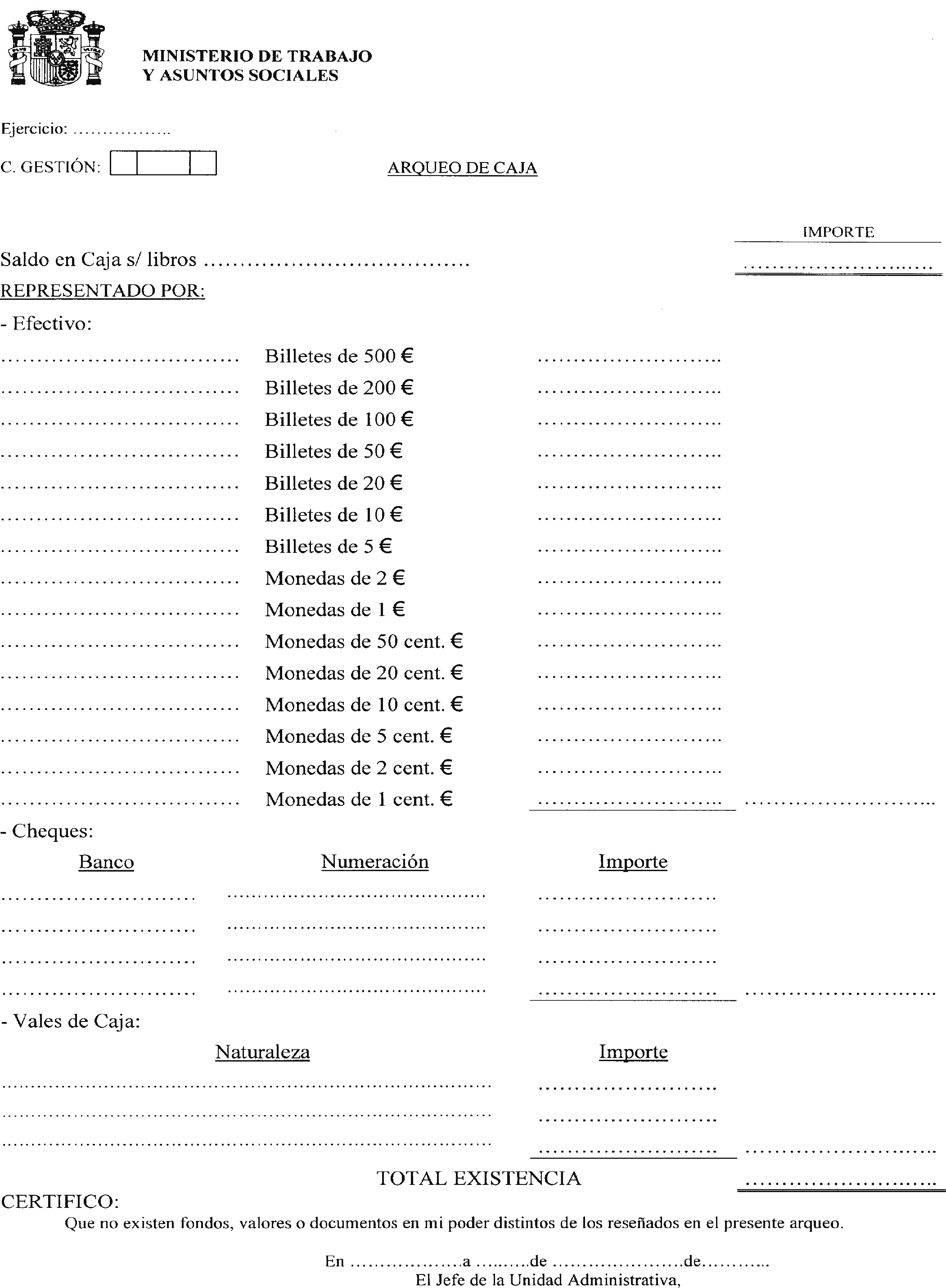

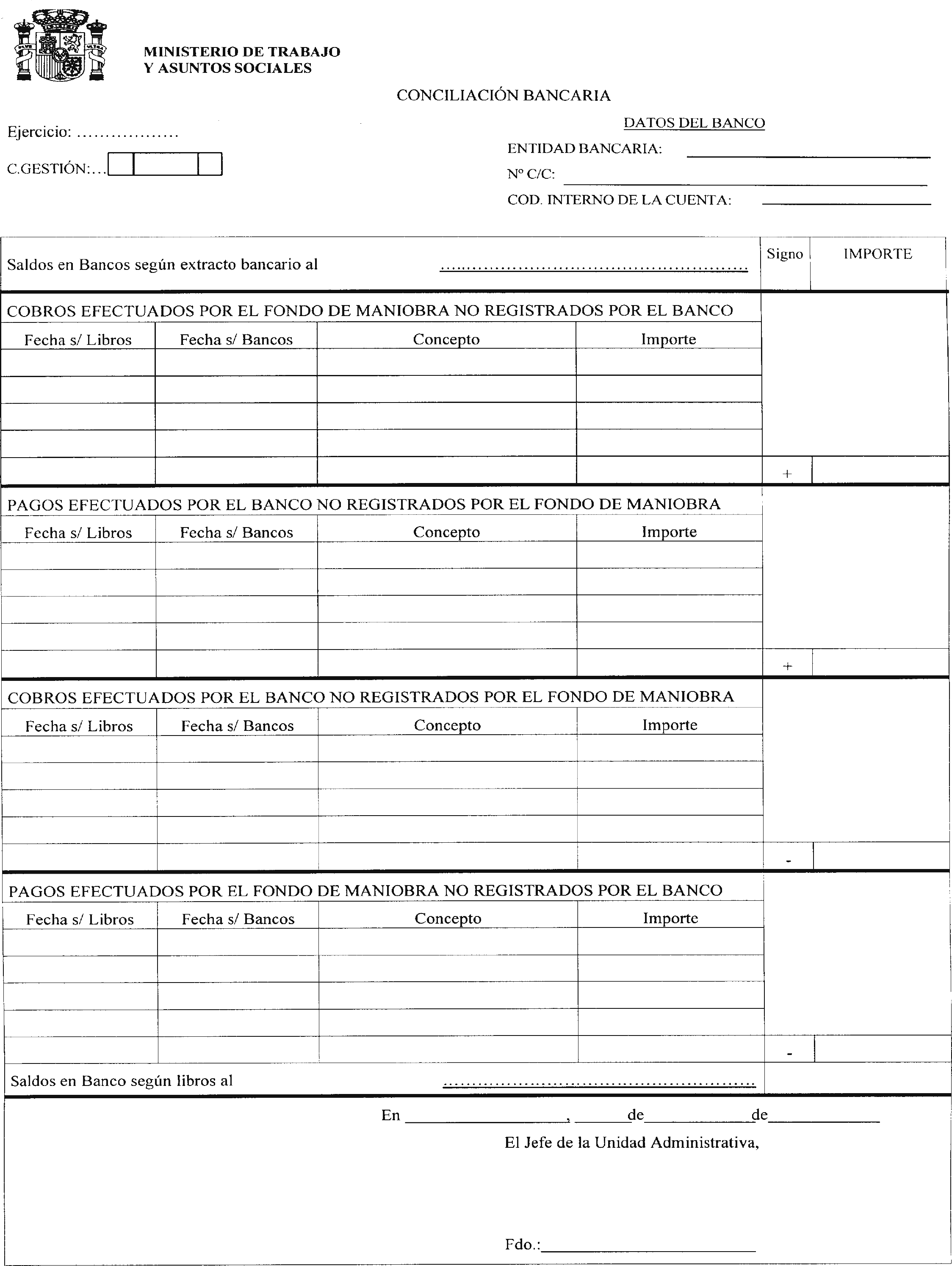

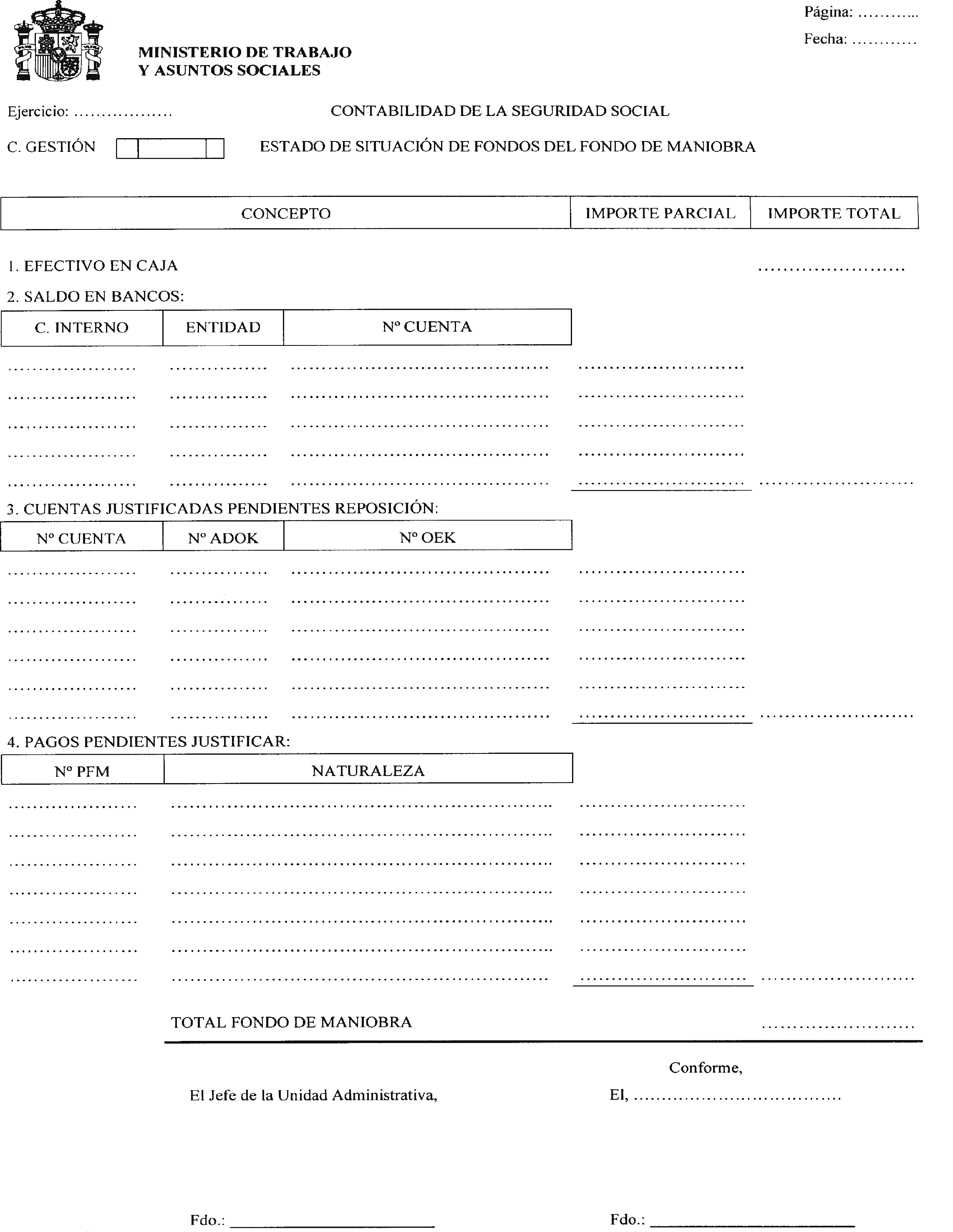

3.1 Se aprueban los modelos de documentos PFM.809 de pagos por el fondo de maniobra, IGC.300 de ingresos por gastos compartidos e IPR.909 de ingresos por reintegros, y sus correspondientes inversos, así como los modelos de cuenta justificativa, estado de situación de tesorería, arqueo de caja, conciliación bancaria y estado de situación de fondos que figuran en el anexo de esta Resolución.

3.2 Se establecen, con el contenido que se indica en los apartados sucesivos, los siguientes libros y registros de la contabilidad auxiliar.

3.2.1 Libro auxiliar de pagos por fondo de maniobra. En este libro se abrirá ficha a cada pago realizado, que recogerá, además de los datos propios del documento PFM en que el mismo se habrá soportado, los de aquellos otros documentos que estén relacionados con dicho pago, incluidos los documentos relativos a su justificación. Cada ficha constará de tres partes. La primera se referirá a los datos generales del pago, la segunda a todas las operaciones que determinen el importe a justificar y la tercera a las operaciones realizadas para su justificación.

3.2.1.1 Datos generales del pago. Estos datos figurarán recogidos en la cabecera de la ficha y se referirán a los datos generales del documento PFM origen del pago, con detalle de código del perceptor, ordinal bancario de la cuenta receptora en los pagos que hayan de realizarse por transferencia; endosatario y ordinal bancario, en su caso, tipo de pago; forma de pago; código interno de la cuenta pagadora; importe íntegro; descuentos e importe líquido total.

3.2.1.2 Operaciones que determinan el importe a justificar. Se abrirá una línea de registro para cada documento de contabilidad auxiliar que pueda afectar a cada pago, con indicación, por columnas, de la siguiente información: Fecha de validación, número del registro general de documentos (NRGD) y tipo de documento de contabilidad auxiliar; NRGD y tipo de documento de contabilidad principal asociado, NRGD y tipo de documento del centro de relación, importe íntegro, con detalle de operaciones presupuestarias, operaciones extrapresupuestarias, gastos de otros centros y total; descuentos practicados e importe líquido. Las sumas de estas columnas representarán los importes pendientes de justificar por cada uno de los conceptos expresados.

3.2.1.3 Operaciones de justificación del pago. Se abrirá una línea de registro para el documento de contabilidad principal que soporte la aplicación definitiva de los pagos realizados, con indicación por columnas de la siguiente información: Fecha de validación, NRGD, tipo de documento de la aplicación definitiva del pago, importe íntegro, descuentos e importe líquido.

3.2.2 Libro auxiliar de operaciones presupuestarias pendientes de formalizar. Recogerá para cada partida presupuestaria que constituya el máximo nivel de desagregación, las operaciones relacionadas con el presupuesto de gastos adscrito al centro. Por columnas expresará: Fecha de la operación; NRGD; tipo de documento; importe a justificar e importe justificado. Su saldo representará las operaciones pendientes de aplicar al presupuesto.

3.2.3 Libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar. Recogerá para cada partida las operaciones relacionadas con conceptos extrapresupuestarios del centro. Por columnas expresará: Fecha de la operación; NRGD; tipo de documento; importe a justificar e importe justificado. Su saldo representará las operaciones pendientes de aplicar a conceptos extrapresupuestarios.

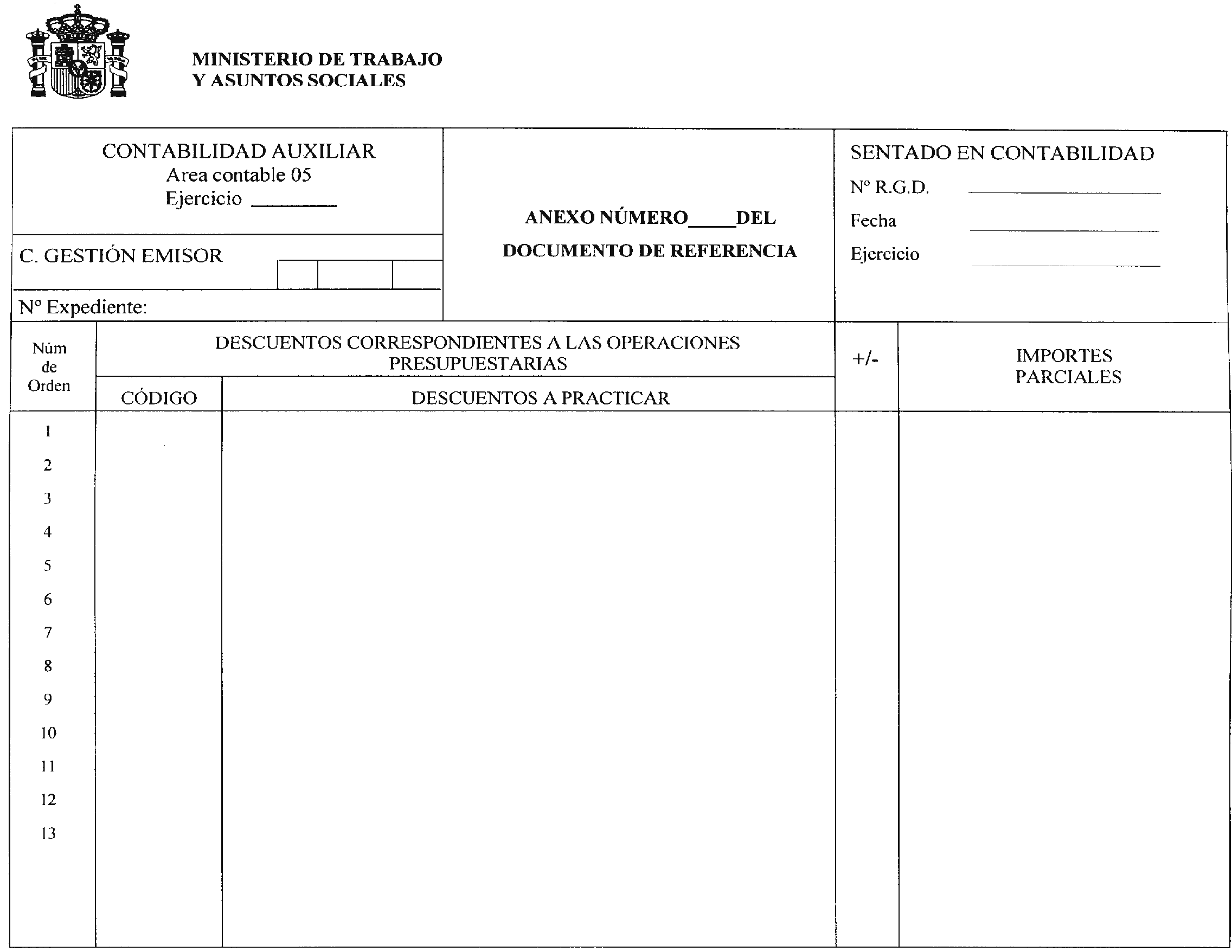

3.2.4 Libro auxiliar de descuentos pendientes de formalizar. Recogerá para cada código de descuento las operaciones relacionadas con los mismos. Por columnas expresará: Fecha de la operación; NRGD; tipo de documento; descuentos a justificar y descuentos justificados. Su saldo representará las operaciones pendientes de aplicar a los conceptos extrapresupuestarios relacionados con los diversos descuentos practicados.

3.2.5 Registro diario de documentos del fondo de maniobra generados en el centro.- Por columnas expresará los siguientes datos: NRGD; número de expediente; código de operación, con detalle del área contable, agrupación, clave de operación (fase) y signo; tipo de documento; interesado con detalle del número de identificación fiscal y nombre o razón social; endosatario, en su caso, con el mismo detalle; importe total íntegro; importe de los descuentos; importe líquido y código del centro o centros relacionados, en su caso. En este registro, que se totalizará por las operaciones del día, figurarán los documentos, tanto de contabilidad auxiliar como de contabilidad principal, validados por la UAFM.

3.2.6 Registro diario de documentos del fondo de maniobra generados por otros centros. Por columnas expresará los siguientes datos: NRGD; número de expediente; código del centro origen del documento; código de operación, con detalle del área contable, agrupación, clave de operación (fase) y signo; tipo de documento; interesado con detalle del número de identificación fiscal y nombre o razón social; endosatario, en su caso, con el mismo detalle; importe total íntegro; importe de los descuentos; importe líquido. En este registro que se totalizará por las operaciones del día, con el detalle de los centros de origen de los documentos, figurarán los documentos, tanto de contabilidad auxiliar como de contabilidad principal, que, validados por otros centros, afecten al centro en el que se emite este registro.

4. Forma de cumplimentar los documentos de contabilidad auxiliar

Los documentos PFM.809, IGC.300 e IPR.909 se cumplimentarán en la forma establecida para los documentos relativos a operaciones del presupuesto de gastos y extrapresupuestarias, con las particularidades que se indican en los apartados siguientes.

4.1 Documentos PFM.809, de pagos por el fondo de maniobra. Estos documentos serán grabados en la UAFM de cada centro de gestión para registrar los pagos, tanto de naturaleza presupuestaria como extrapresupuestaria y por gastos compartidos, que se realicen con cargo al fondo de maniobra, previa cumplimentación de los datos que se indican a continuación, teniendo en cuenta que un mismo documento no podrá contener, simultáneamente, operaciones de naturaleza presupuestaria y extrapresupuestaria:

Número de referencia: Se consignará el NRGD correspondiente al documento PFM.809 del centro que hubiere anticipado el pago en el caso de gastos compartidos. En los demás casos no se cumplimentará este campo.

Interesado: Se consignará el que proceda. En el caso de pagos por gastos compartidos, los centros por cuya cuenta se hubiere efectuado el pago, consignarán como interesado el NIF del centro que lo hubiere anticipado.

Tipo de pago: Se consignará el que corresponda con arreglo a la siguiente tabla:

| Tipo de pago | Denominación |

|---|---|

| 15 | Fondo de maniobra. Operaciones presupuestarias, |

| 62 | Fondo de maniobra. Operaciones extrapresupuestarias. |

Forma de pago: Se consignará con arreglo a las siguientes claves:

| Clave | Forma de pago |

|---|---|

| 00 | Pagos por caja. |

| 01 | Talón bancario. |

| 02 | Cheque bancario. |

| 03 | Transferencia bancaria. |

| 05 | Giro postal. |

Código interno de la cuenta pagadora: Deberá consignarse el código interno asignado a las cuentas bancarias pagadoras correspondientes al fondo de maniobra. Para las formas de pago por caja y giro postal, se consignará el código 9999.

Número de centros relacionados: Sólo se cumplimentará en el caso de pagos por gastos compartidos, por el centro que hubiera anticipado el pago.

Descuentos: El espacio reservado para el signo en los campos de descuentos, se cumplimentará, en todo caso, con un signo negativo, cuando hayan de realizarse pagos complementarios de otro anterior para corregir errores derivados de descuentos excesivos o improcedentes.

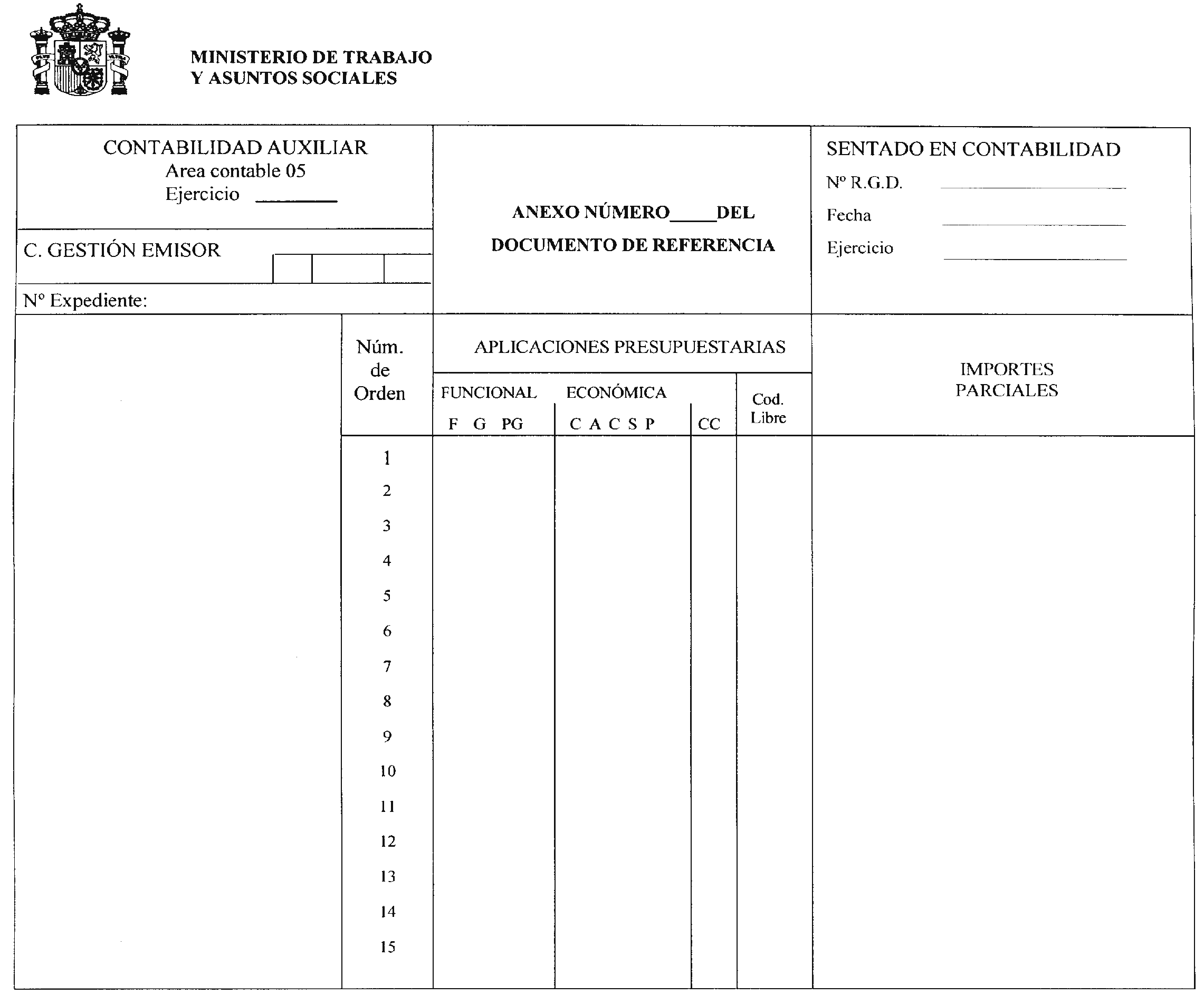

Anexo de centros relacionados: Se cumplimentará, únicamente, en el caso de pagos por gastos compartidos, por el centro que hubiere adelantado el pago, para recoger los realizados por cuenta de otros centros. Se consignará el código de los centros de relación, con expresión del importe íntegro y del total de los descuentos que corresponda a cada uno de ellos.

4.2 Documentos IGC.300, de ingresos por gastos compartidos. Estos documentos serán generados automáticamente por el sistema informático a petición de la UAFM del centro de gestión que hubiere anticipado el pago, previa cumplimentación de los siguientes datos que serán requeridos por el sistema informático:

NRGD del documento PFM.809 en virtud del cual se realizó el anticipo.

NRGD del documento PFM.809 del centro de relación en virtud del cual se hubiere reembolsado el anticipo.

Importe líquido del IGC.300.

Código interno de la cuenta bancaria receptora de los fondos.

4.3 Documentos IPR.909 de ingresos por reintegros. Estos documentos serán grabados en la UAFM de cada centro de gestión, para registrar los ingresos, tanto de naturaleza presupuestaria como extrapresupuestaria, procedentes de retrocesiones bancarias de operaciones, impagados y pagos indebidos o excesivos realizados, previa cumplimentación de los siguientes datos, teniendo en cuenta que un mismo documento no podrá contener, simultáneamente, operaciones de naturaleza presupuestaria y extrapresupuestaria:

Número de referencia: Se consignará el NRGD del PFM.809 al que deba aplicarse el ingreso.

Datos del ingreso: Se consignará el código interno asignado a la cuenta bancaria, o en su caso a la cuenta de caja del fondo de maniobra, receptora del ingreso.

Descuentos: El espacio reservado para el signo en el campo de los descuentos se rellenará, en todo caso, con un signo positivo cuando se hubiera practicado un descuento excesivo o improcedente y con un signo negativo cuando hayan de corregirse omisiones de descuentos.

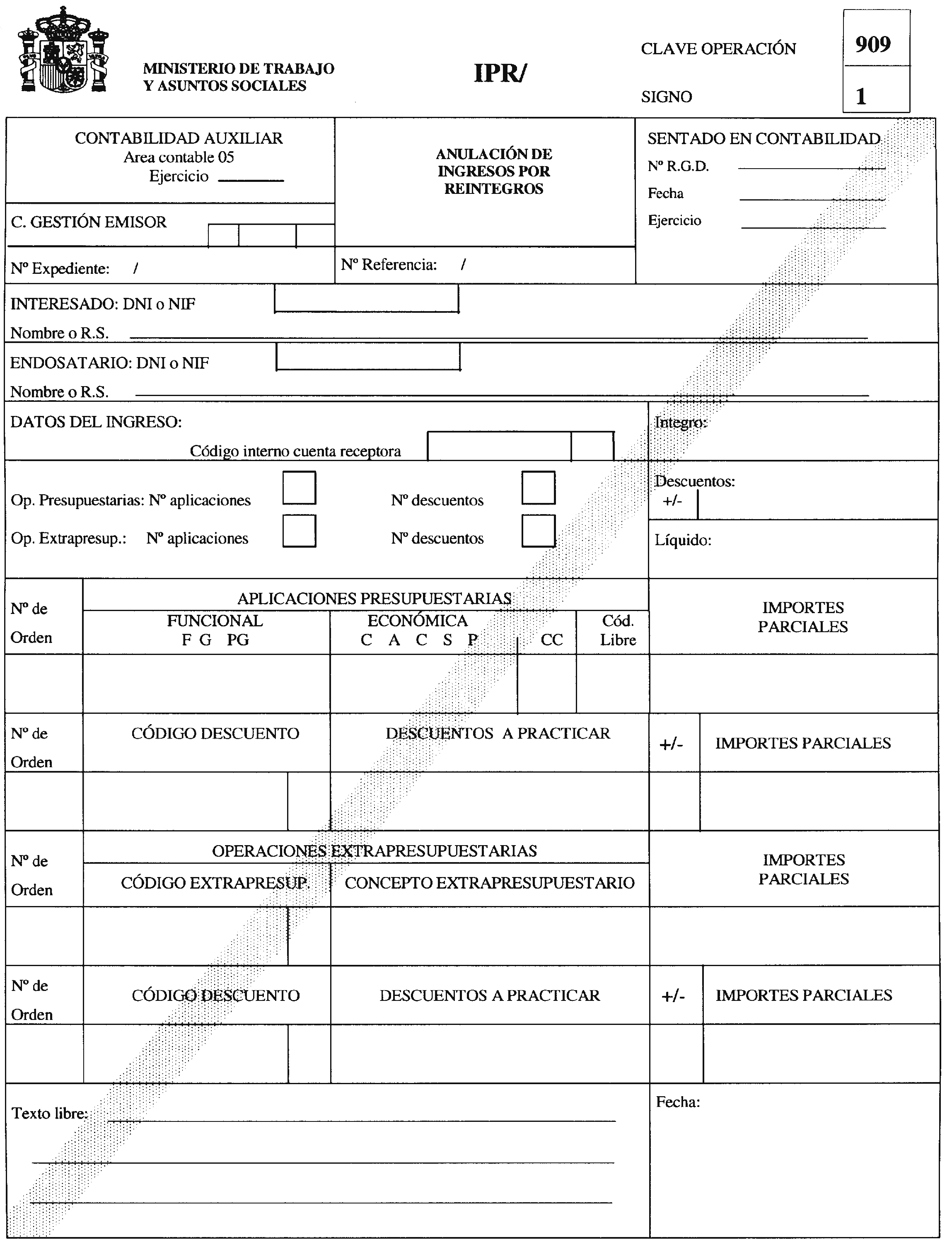

4.4 Documentos inversos. Existirán documentos inversos de los señalados en los apartados anteriores, para la contabilización de anulaciones y rectificación de errores, que serán generados y registrados automáticamente por el sistema informático.

5. Documentos de la contabilidad principal generados por el sistema

La validación de documentos PFM.809, IGC.300 e IPR.909 generará, simultáneamente, el registro y validación por el sistema de los correspondientes documentos OEFM.390 en la UAFM de cada centro de gestión, sin que deba realizarse ningún trámite posterior respecto de los mismos.

La validación, por las diferentes cajas pagadoras, de los documentos R de pagos, en virtud de los cuales se proceda a la reposición del fondo de maniobra generará en la UAFM correspondiente un OEFM.390, apartado de ingresos, si bien su validación deberá realizarse por la oficina de contabilidad del centro, una vez se tenga constancia del ingreso en la cuenta bancaria del fondo de maniobra receptora de los fondos.

Los documentos ADOK.440, de aplicación al presupuesto de gastos y OEK.700, de aplicación de pagos por operaciones extrapresupuestarias, serán generados automáticamente por el sistema informático, conjuntamente con la emisión de la cuenta justificativa, en la UAFM de cada centro de gestión, para su remisión, junto con la misma, a la Intervención a los efectos correspondientes.

6. Anotaciones que se derivan de los diversos documentos en la contabilidad auxiliar del fondo de maniobra

6.1 Documentos PFM.809. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en positivo en las siguientes columnas: operaciones presupuestarias o extrapresupuestarias, en función de la clase de pago que recojan, total íntegro, descuentos, e importe líquido, del apartado «Operaciones que determinan el importe a justificar». En el caso de pagos por gastos compartidos, producirá además, una anotación en la columna de gastos compartidos.

En los libros auxiliares de operaciones pendientes de formalizar. Por los importes parciales que correspondan a cada epígrafe de los expresados en el documento, anotación en positivo, en la columna de importe a justificar del libro auxiliar de operaciones presupuestarias pendientes de formalizar o en la misma columna del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar, según corresponda, en función del carácter presupuestario o extrapresupuestario de la operación. Cuando el documento contenga descuentos, por los importes parciales que correspondan a cada uno de ellos, anotación en la columna de descuentos a justificar del libro auxiliar de descuentos pendientes de formalizar.

6.2 Documentos IGC.300. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en negativo en las siguientes columnas: Gastos compartidos, total íntegro, descuentos, cuando proceda, e importe líquido, del apartado «Operaciones que determinan el importe a justificar».

6.3 Documentos IPR.909. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en negativo en las siguientes columnas: operaciones presupuestarias o extrapresupuestarias, en función de la clase de pago que recojan, total íntegro, descuentos e importe líquido, del apartado «Operaciones que determinan el importe a justificar».

En los libros auxiliares de operaciones pendientes de formalizar. Por los importes parciales que correspondan a cada epígrafe de los expresados en el documento, anotación en negativo, en la columna de importe a justificar del libro auxiliar de operaciones presupuestarias pendientes de formalizar o en la misma columna del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar, según corresponda, en función del carácter presupuestario o extrapresupuestario de la operación. Cuando el documento contenga descuentos, por los importes parciales que correspondan a cada uno de ellos, anotación en negativo en la columna de descuentos a justificar del libro auxiliar de descuentos pendientes de formalizar.

6.4 Documentos ADOK.440 y OEK.700. Estos documentos realizarán las siguientes anotaciones contables:

En el libro auxiliar de pagos por fondo de maniobra. Por los importes que figuren en los campos de íntegro, descuentos y líquido del documento, anotación en las siguientes columnas: total íntegro, descuentos e importe líquido, del apartado «Operaciones de justificación del pago».

En los libros auxiliares de operaciones pendientes de formalizar. Por los importes parciales que correspondan a cada epígrafe de los expresados en el documento, anotación en la columna de importe justificado del libro auxiliar de operaciones presupuestarias pendientes de formalizar o en la misma columna del libro auxiliar de operaciones extrapresupuestarias pendientes de formalizar, según corresponda, en función del carácter presupuestario o extrapresupuestario de la operación. Cuando el documento contenga descuentos, por los importes parciales que correspondan a cada uno de ellos, anotación en la columna de descuentos justificados del libro auxiliar de descuentos pendientes de formalizar.

6.5 Documentos inversos. Los documentos inversos de los documentos contemplados en los apartados 6.1 a 6.4 anteriores, producirán las mismas anotaciones que éstos, pero de signo contrario.

7. Operatoria relativa a la cuenta justificativa de los pagos realizados

Las diferentes cuentas justificativas de los pagos realizados serán emitidas por el sistema informático a petición de las UAFM con arreglo al modelo que figura en el anexo de esta Resolución.

Las UAFM, seleccionarán, dentro de los pagos realizados pendientes de justificar, aquellos que deseen incluir en la cuenta justificativa, requiriendo del sistema informático su elaboración. No se admitirán justificaciones parciales de un pago.

Por cada cuenta justificativa, el sistema informático generará automáticamente un documento ADOK.440 u OEK.700, según la naturaleza de los pagos incluidos en aquella, que será emitido, en ejemplar único, juntamente con la cuenta justificativa asociada. En estos documentos el perceptor del libramiento será el propio centro de gestión.

La cuenta justificativa se remitirá, junto con los documentos ADOK.440 y OEK.700 que procedan, a la Intervención, acompañada de las facturas y demás justificantes acreditativos de los pagos incluidos en la misma.

Los justificantes que acrediten el pago realizado, deberán llevar estampillado el NRGD del documento PFM.809 en virtud del cual se hubiere hecho el pago, la fecha de pago, así como el «Páguese» debidamente suscrito por el titular del centro de gestión.

La validación de los documentos ADOK.440 y OEK.700 será realizada por la oficina de contabilidad de la Intervención, una vez fiscalizados de conformidad, teniendo en cuenta que después de su validación estos documentos no podrán ser anulados con posterioridad sin la conformidad expresa de la UAFM, toda vez que ello determinará la anulación de la cuenta justificativa asociada, reintegrando los documentos PFM.809, y los asociados al mismo, a la situación de pendientes de justificar.

8. Operaciones de rectificación, impagados y retrocesiones bancarias de operaciones y otras operaciones

8.1 Operaciones de rectificación que no den lugar a movimiento de fondos. Los errores de cualquier naturaleza, que se detecten antes de realizarse el pago, aun después de la validación del documento PFM.809, se corregirán mediante la tramitación del correspondiente documento inverso PFM/.809, y, en su caso, la tramitación del PFM.809 correcto.

8.2 Operaciones de rectificación que den lugar a movimiento de fondos.

8.2.1 Rectificación de errores que suponen reclamación de cantidades. Si antes de la justificación de los pagos se detectara el abono de cantidades indebidas o excesivas, la UAFM afectada procederá a reclamar las citadas cantidades a los perceptores de las mismas. Producido el reintegro, se tramitará un documento IPR.909, para registrar el ingreso producido.

Si el pago indebido o excesivo se detectara con posterioridad a la justificación del pago, la oficina de contabilidad en la Intervención, actuará conforme al procedimiento general establecido para las rectificaciones en contabilidad principal.

Si no se produjera el reintegro, se procederá a su reclamación por el órgano competente, de acuerdo con el procedimiento de reclamación de deudas previsto en el Reglamento General de Recaudación de los Recursos del Sistema de la Seguridad Social, previa justificación de su importe, en su caso.

8.2.2 Rectificación de errores que dan lugar a pagos complementarios. Cuando los errores detectados supongan la realización de un pago complementario, la unidad administrativa del centro de gestión afectado, tramitará un documento PFM.809 complementario, de la misma naturaleza, presupuestaria o extrapresupuestaria, que el primero.

8.3 Impagados y retrocesiones bancarias de operaciones. Si los reintegros procedentes de impagados y retrocesiones bancarias se recibieren con anterioridad a la justificación del pago, se tramitará un documento IPR.909 para registrar el ingreso.

Si los reintegros se recibieren con posterioridad a la justificación del pago, las oficinas de contabilidad en la Intervención procederán conforme al procedimiento general establecido para dichas operaciones en contabilidad principal.

9. Operatoria para la presentación de los estados de situación del fondo de maniobra

9.1 Estado de situación de tesorería. En este estado, de acuerdo con el modelo que se aprueba en esta Resolución, se recogerá el detalle por bancos y caja del resumen de las operaciones del periodo, con indicación de los saldos iniciales, entradas y salidas de fondos y saldos finales, todo ello referido al trimestre anterior. Este estado deberá acompañarse del arqueo de caja, referido al último día del periodo, conforme al modelo que se aprueba, igualmente en esta Resolución, así como del extracto o extractos de las cuentas corrientes bancarias a la fecha de cierre del estado. En el supuesto de que los saldos que figuren en los citados extractos bancarios no coincidan con el reflejado en dicho estado de situación, se adjuntará asimismo la correspondiente conciliación bancaria según modelo que, también, se aprueba en esta Resolución.

9.2 Estado de situación de fondos. En este estado se detallará, de acuerdo con el modelo que se aprueba en esta Resolución, la situación de los fondos asignados, según se encuentren en efectivo, en caja o bancos, pendientes de justificar o justificados pendientes de reposición.

10. Referencia a otras operaciones contables

Las operaciones contables relativas al fondo de maniobra no contempladas en esta Resolución, continuarán registrándose con arreglo a lo dispuesto en el apartado 6 de la Sección primera de la Resolución de 25 de marzo de 1993.

11. Disposición transitoria

En tanto no se arbitren los procesos necesarios para dar cumplimiento a lo previsto en el apartado 2.4 de esta Resolución, en relación con la incorporación al sistema de perceptores procedentes de otros subsistemas informáticos, se exceptuarán temporalmente de la normativa contable que se establece, los pagos por el fondo de maniobra correspondientes al capítulo IV del presupuesto de gastos, a dietas y gastos de viaje y a formación de personal.

Asimismo, también se excluirán temporalmente de la normativa contable que se establece, los pagos por el fondo de maniobra que hayan de formalizarse al presupuesto de gastos contra créditos cuya dotación se halle centralizada, hasta que se desarrollen los procesos informáticos que contemplen esta modalidad.

La justificación de los pagos a que se refieren los dos apartados anteriores, se seguirá realizando, igualmente con carácter temporal, con arreglo a los procedimientos vigentes a 31 de diciembre de 2001.

12. Disposición derogatoria

Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en la presente Resolución.

Madrid, 21 de diciembre de 2001.–El Interventor general de la Seguridad Social, Antonio Fernández Huerta.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid