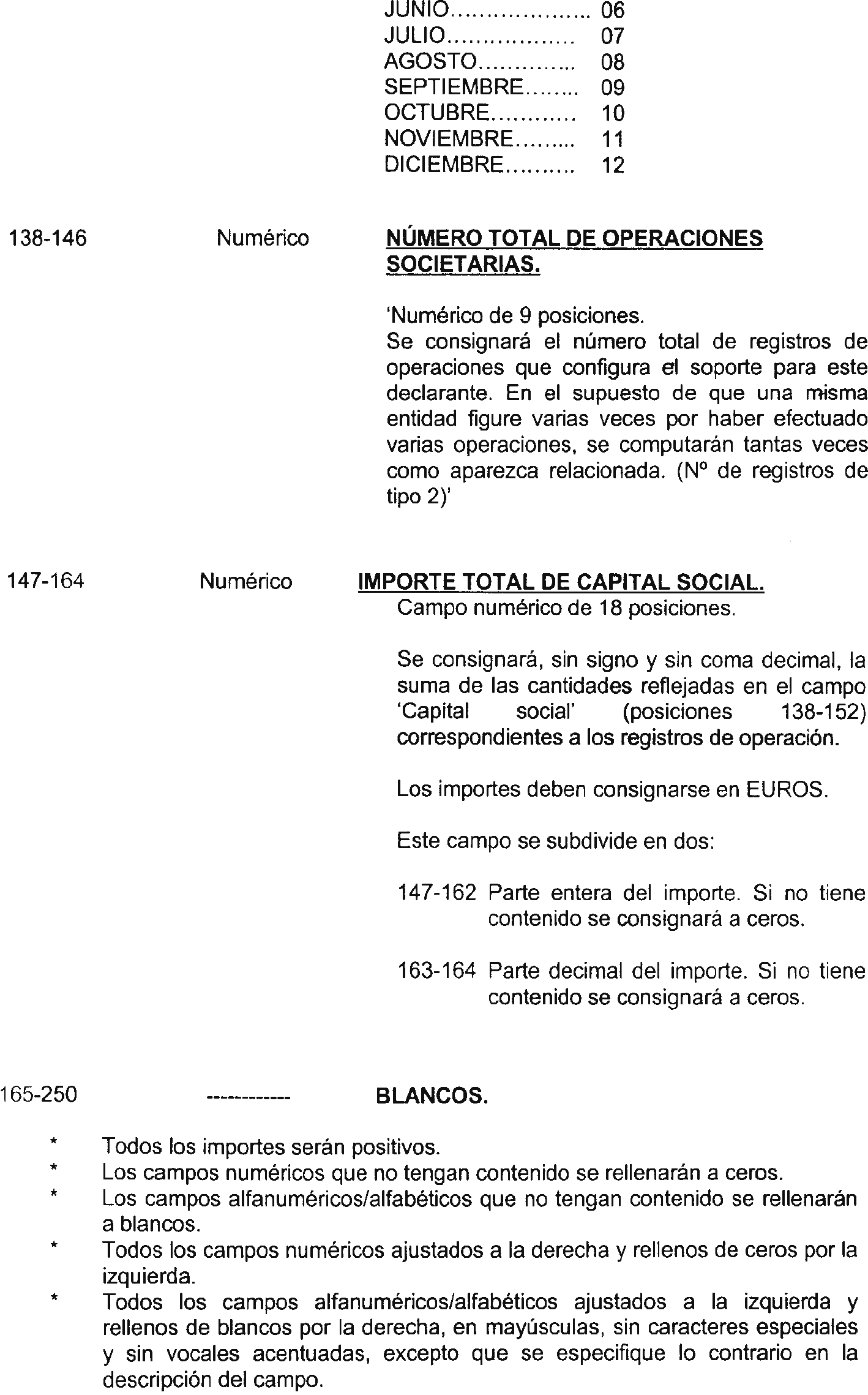

Agencia Estatal Boletín Oficial del Estado

El apartado 1 del artículo 138 de la Ley 43/1995, de 27 de diciembre («Boletín Oficial del Estado» del 28), del Impuesto sobre Sociedades, pone a cargo de los titulares de registros públicos la obligación de remitir mensualmente a la Agencia Estatal de Administración Tributaria de su domicilio fiscal una relación de las entidades cuya constitución, establecimiento, modificación o extinción hayan inscrito durante el mes anterior.

El apartado 2 del citado artículo 138 de la Ley 43/1995 (vigente hasta 31 de diciembre de 2001), determinaba idéntica obligación a los notarios en cuanto a las escrituras y demás documentos que autoricen la constitución, modificación, transformación o extinción de toda clase de entidades.

A estos efectos, la Orden de 8 de mayo de 1997 («Boletín Oficial del Estado» del 17) aprobó el modelo 038 para la relación de operaciones realizadas por entidades inscritas en registros públicos y de escrituras o documentos relativos a las mismas autorizados por notarios.

La nueva redacción dada por la Ley 24/2001, de 27 de diciembre, de Medidas fiscales, administrativas y del orden social, al precitado artículo 138 de la Ley 43/1995, suprime la citada obligación de suministro de información que incumbía a los notarios.

Esta modificación normativa, junto a la conveniencia de adaptar el modelo 038 a las actuales características y directrices que regulan el resto de modelos informativos de declaración exigen la aprobación de un nuevo modelo. En este sentido se equiparan los diseños de los soportes directamente legibles por ordenador a los establecidos para otro tipo de declaraciones informativas que deben presentarse ante la Administración Tributaria.

Además, con el fin de facilitar las relaciones de los contribuyentes con la Administración y de agilizar el cumplimiento de las obligaciones tributarias, en la presente Orden también se establece un sistema de presentación y transmisión de datos que configuran el contenido de este modelo 038 a través de un sistema electrónico por teleproceso. A estos efectos, la presente Orden extiende la aplicabilidad al modelo 038 de la regulación de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» del 28).

Los modelos que se aprueban por la presente Orden deberán utilizarse por primera vez para efectuar la presentación de las declaraciones correspondientes al mes de enero del año 2002, una vez finalizado el período transitorio a que se refiere el artículo 12 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro («Boletín Oficial del Estado» del 18), período que concluye el 31 de diciembre de 2001, por lo que, de acuerdo con lo dispuesto en el artículo 23 de dicha Ley, la consignación de los importes monetarios exigidos en los mismos se hará, exclusivamente, en la unidad de cuenta euro.

Por otro lado, en aras de facilitar el cumplimiento de la obligación de suministro de información a los obligados tributarios, se establece que la presentación de la declaración del modelo 038 correspondiente al mes de diciembre del año 2001 se realizará utilizando los modelos y diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador previstos en la Orden de 8 de mayo de 1997, si bien, al objeto de respetar la obligatoriedad de utilizar el euro a partir del 1 de enero de 2002 los importes deberán venir expresados en euros.

El artículo 55 del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 537/1997, de 14 de abril («Boletín Oficial del Estado» del 24), habilita al Ministro de Economía y Hacienda para aprobar el modelo al que deberá ajustarse la relación de operaciones a que se refiere el precitado artículo 138 de la Ley del Impuesto sobre Sociedades y fijar el lugar y forma de presentación, incluyendo la posibilidad de determinar las condiciones en que sea exigible la presentación por medio de soporte directamente legible por ordenador.

El artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales («Boletín Oficial del Estado» del 28), establece que corresponde al Ministerio de Hacienda, a través de los órganos a que se refiere el apartado 1 de dicho artículo, el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda.

En consecuencia y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

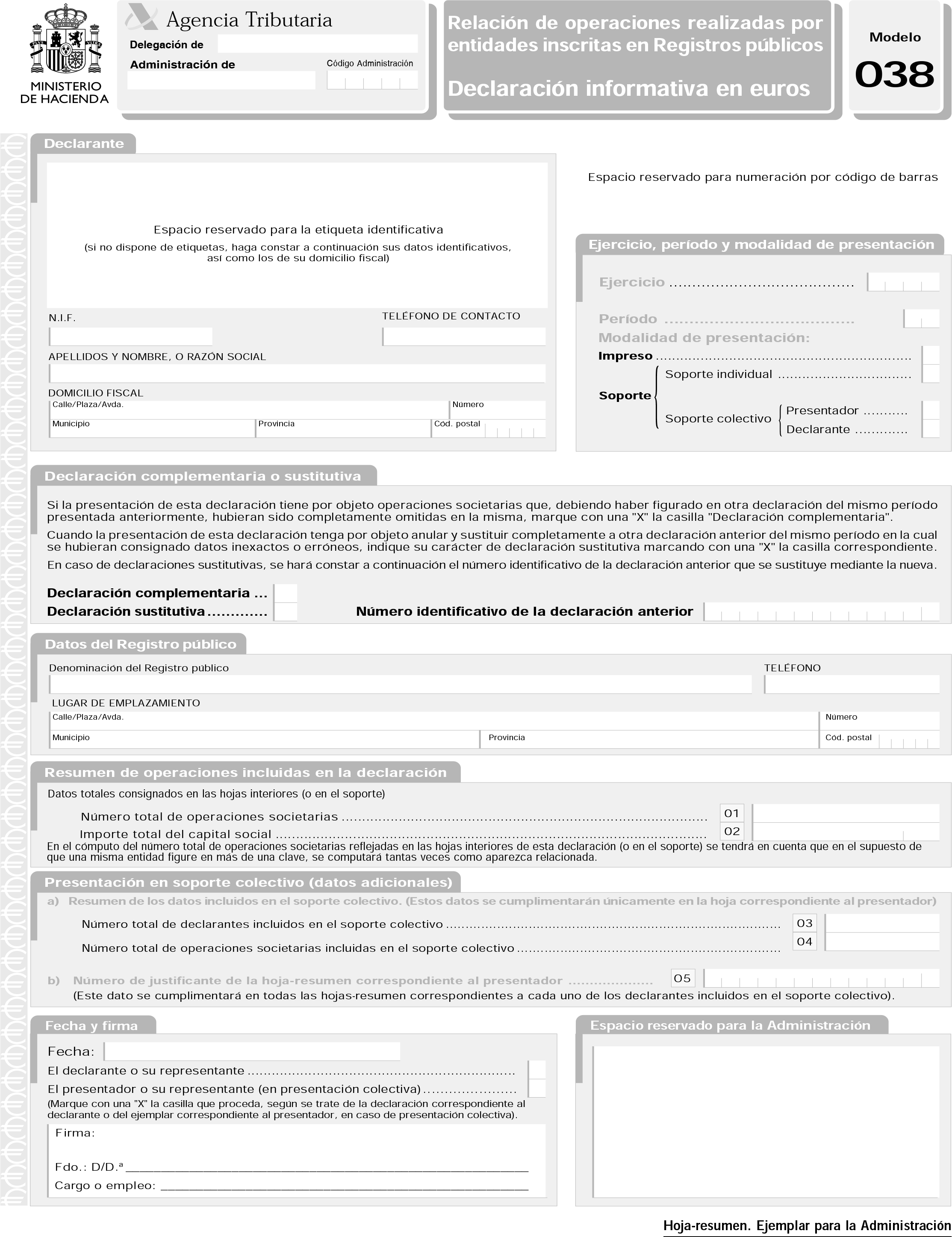

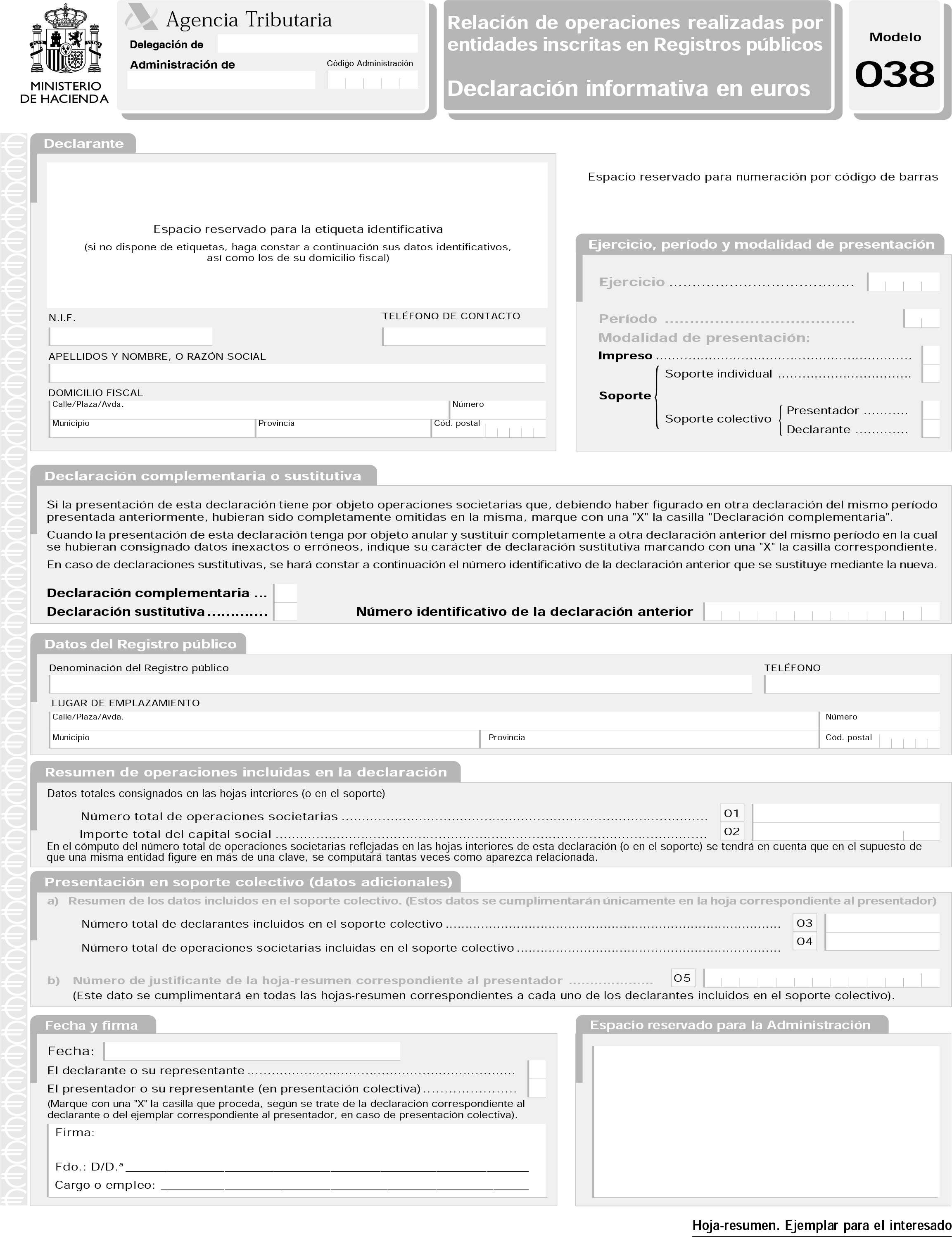

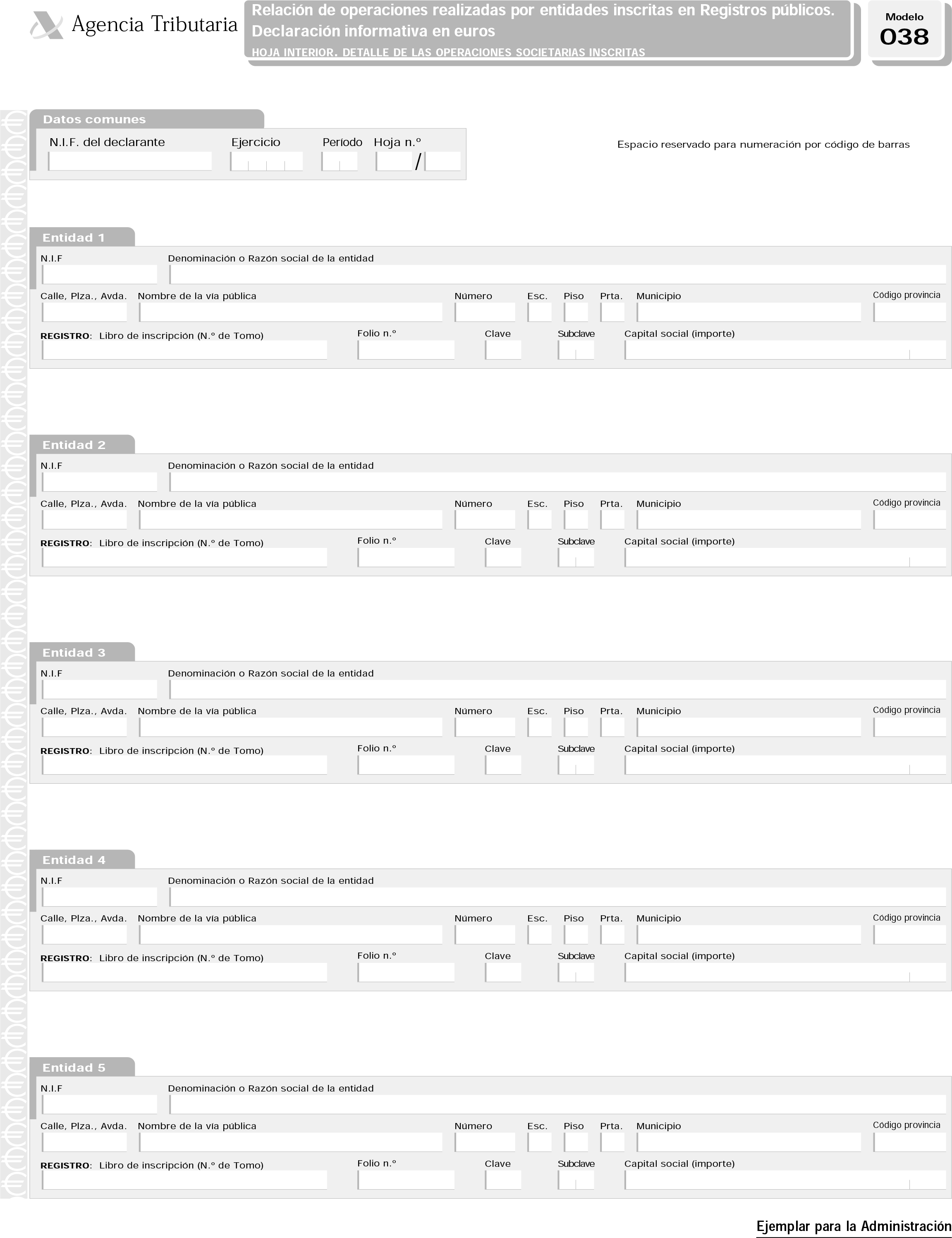

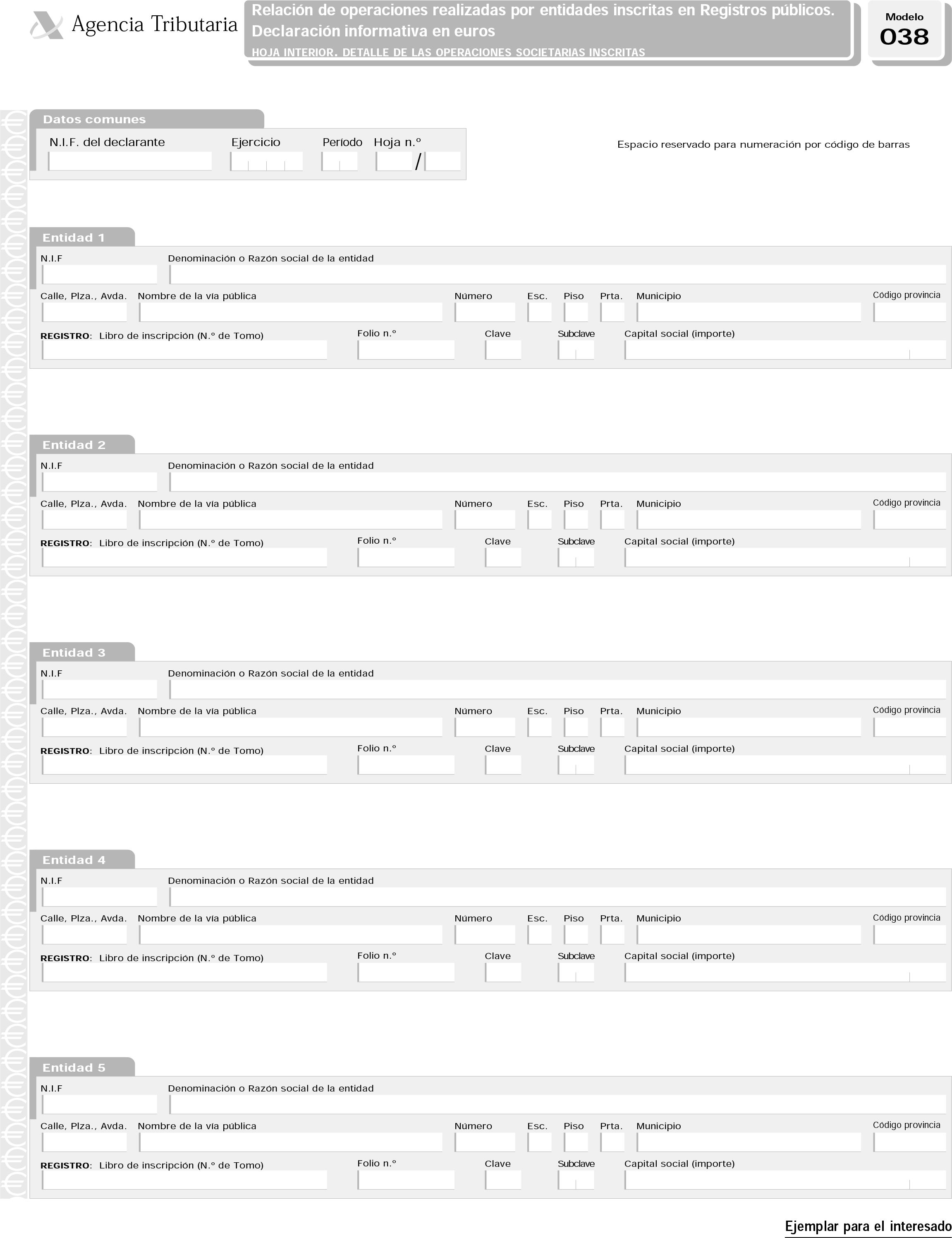

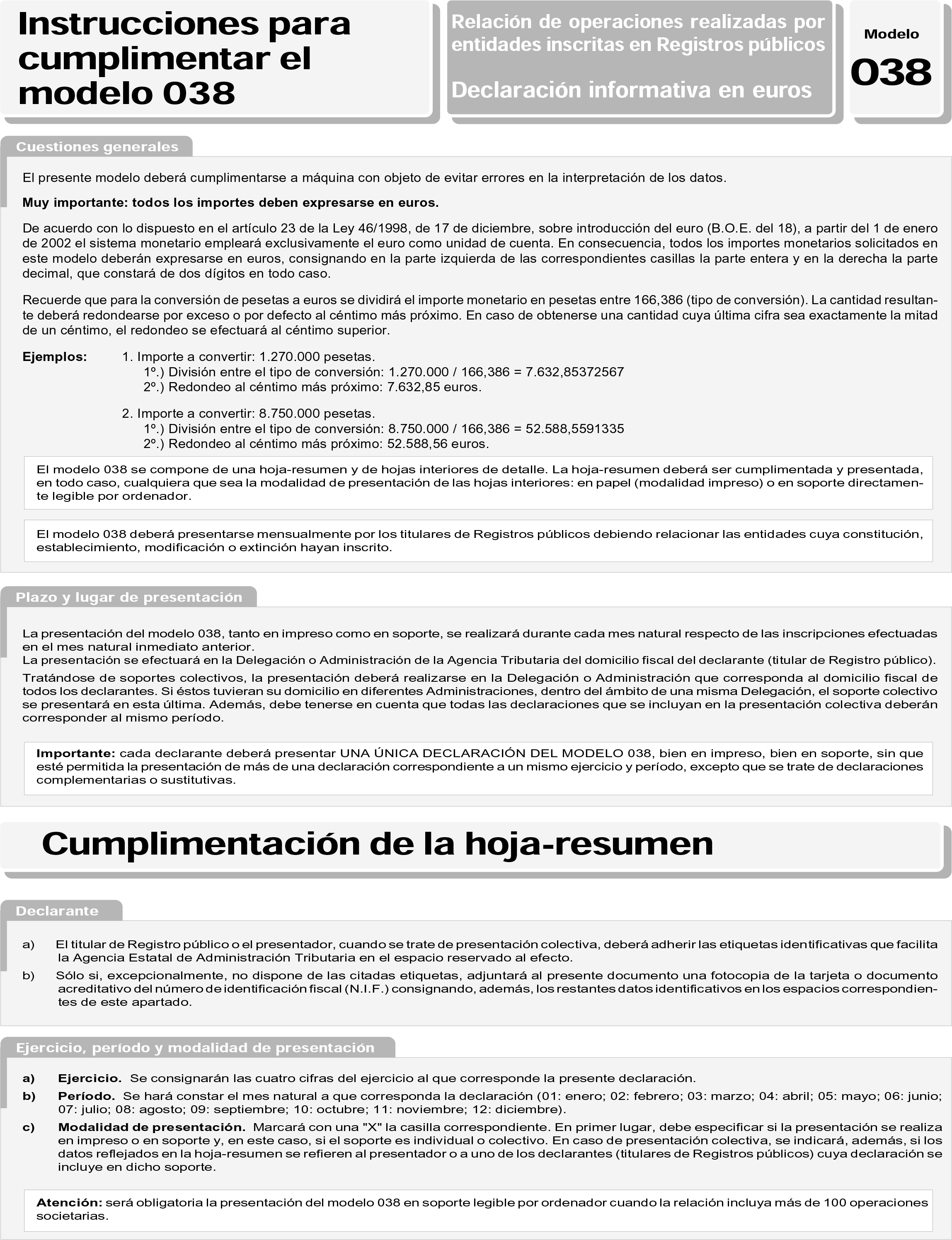

Se aprueba el modelo 038 «Relación de operaciones realizadas por entidades inscritas en registros públicos. Declaración informativa en euros», que deben utilizar los titulares de registros públicos que hayan autorizado la inscripción de la constitución, establecimiento, modificación o extinción de entidades que sean sujetos pasivos del Impuesto sobre Sociedades.

Dicho modelo, que figura en el anexo I de la presente Orden, se compone de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Hojas interiores de relación de operaciones realizadas por entidades inscritas en registros públicos, cada una de las cuales consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre mensual.

El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 040.

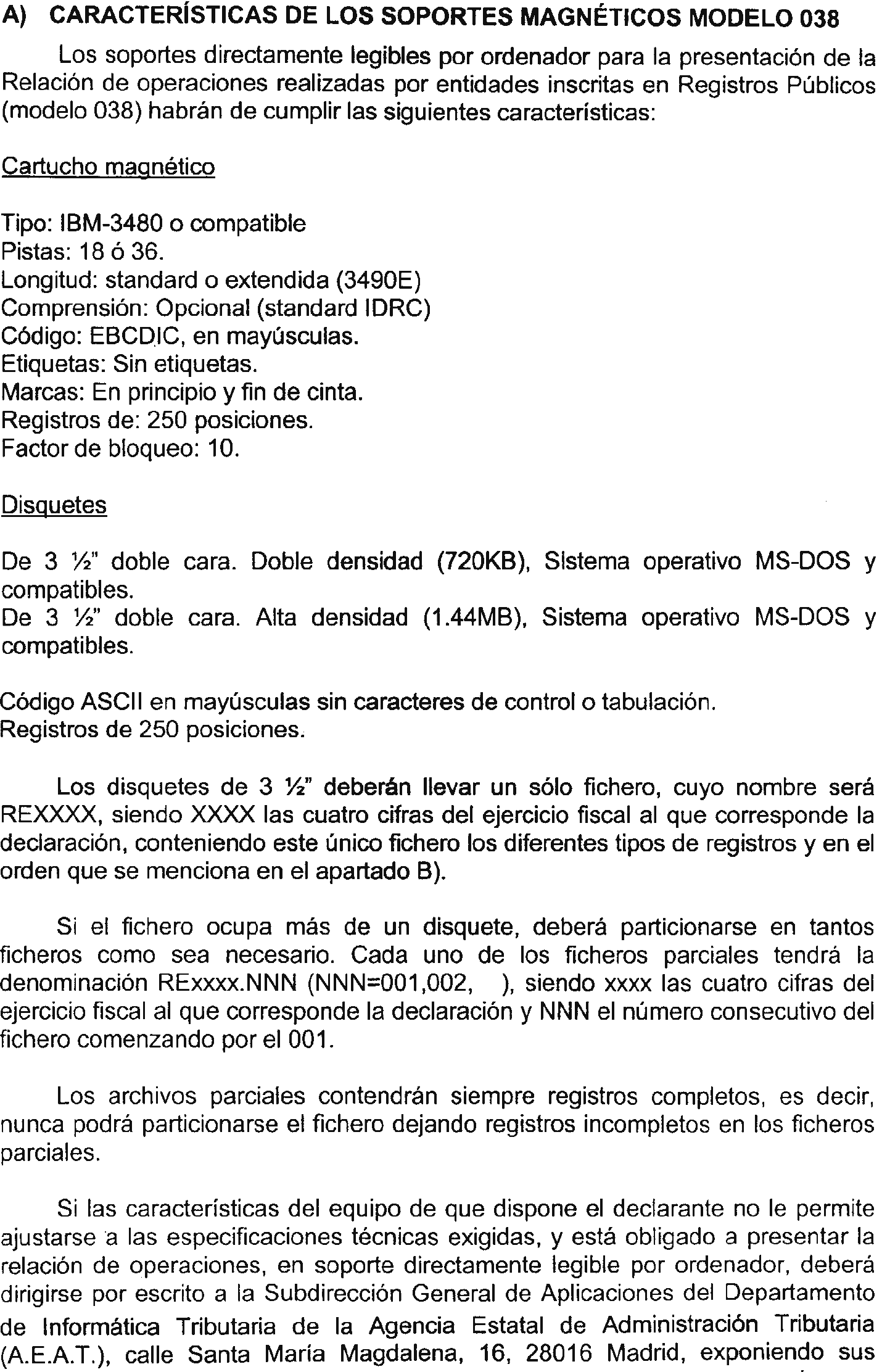

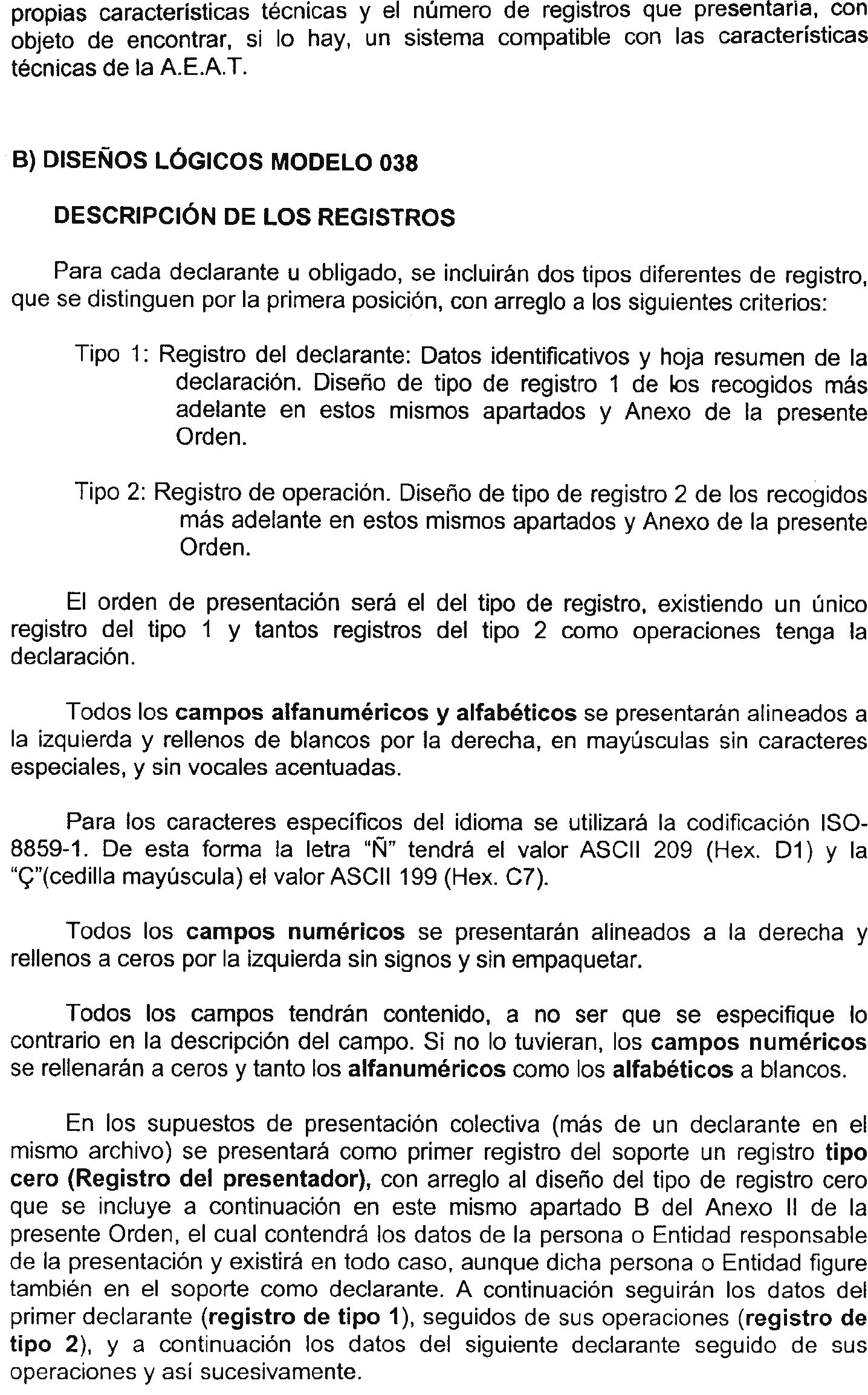

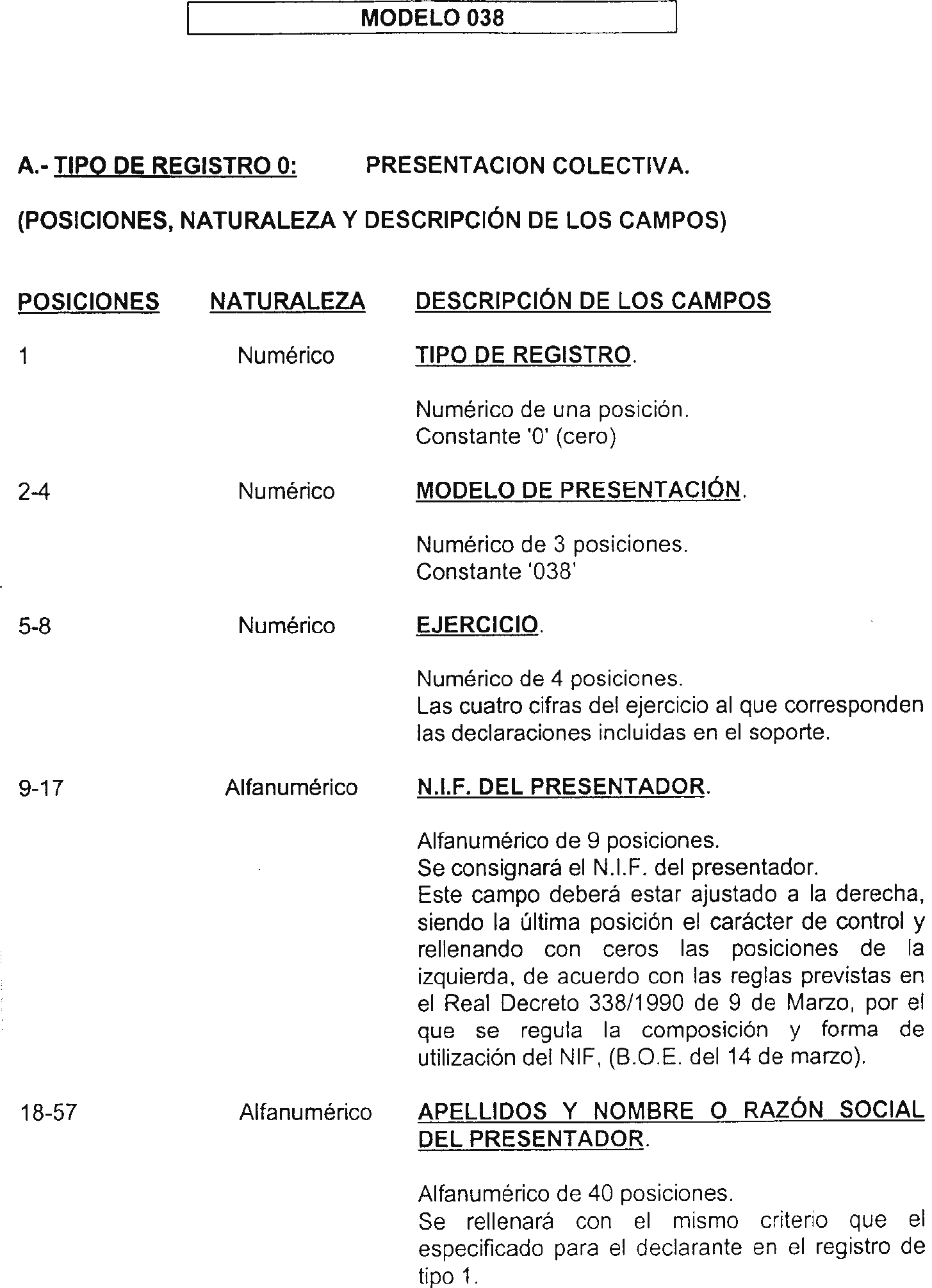

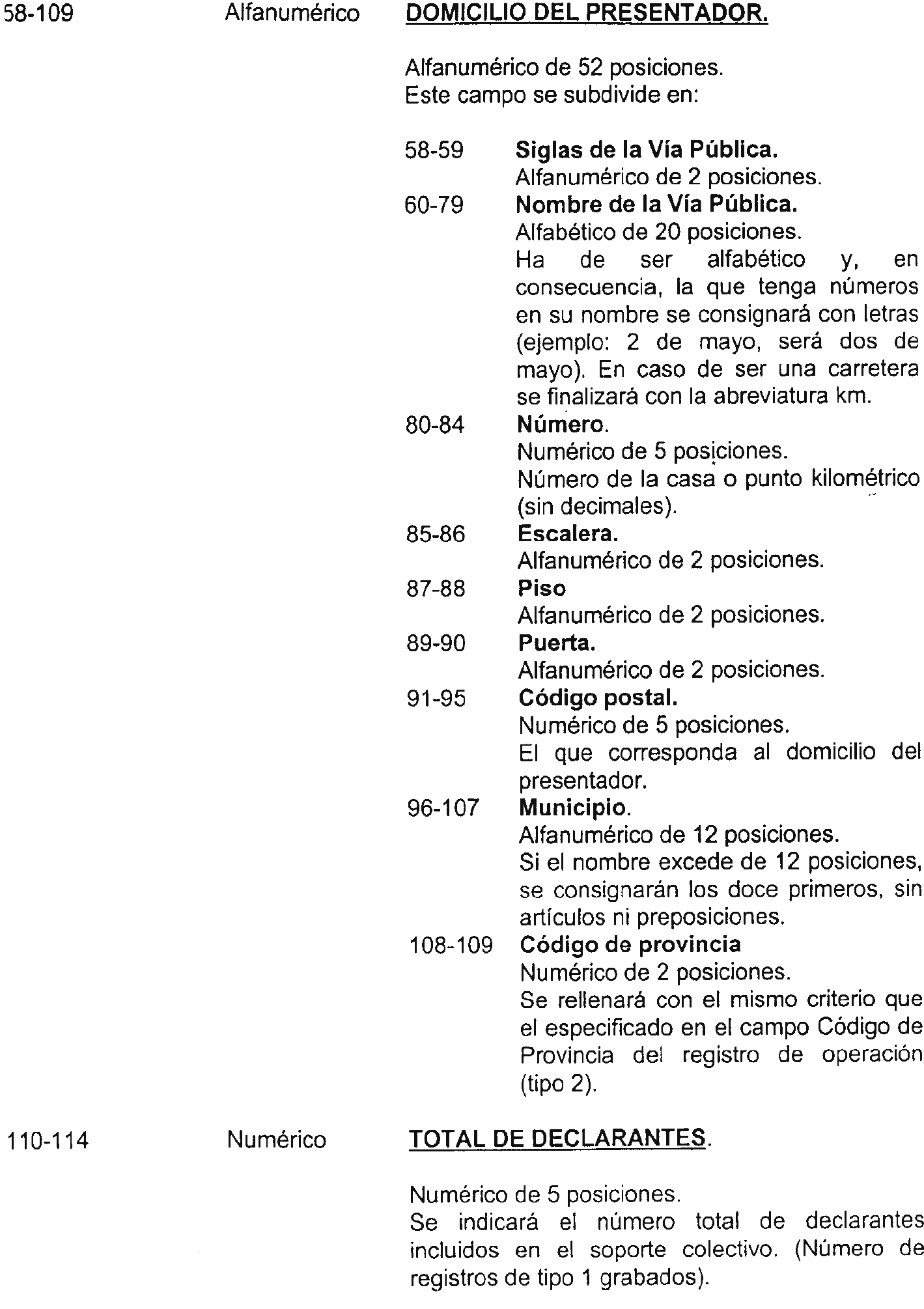

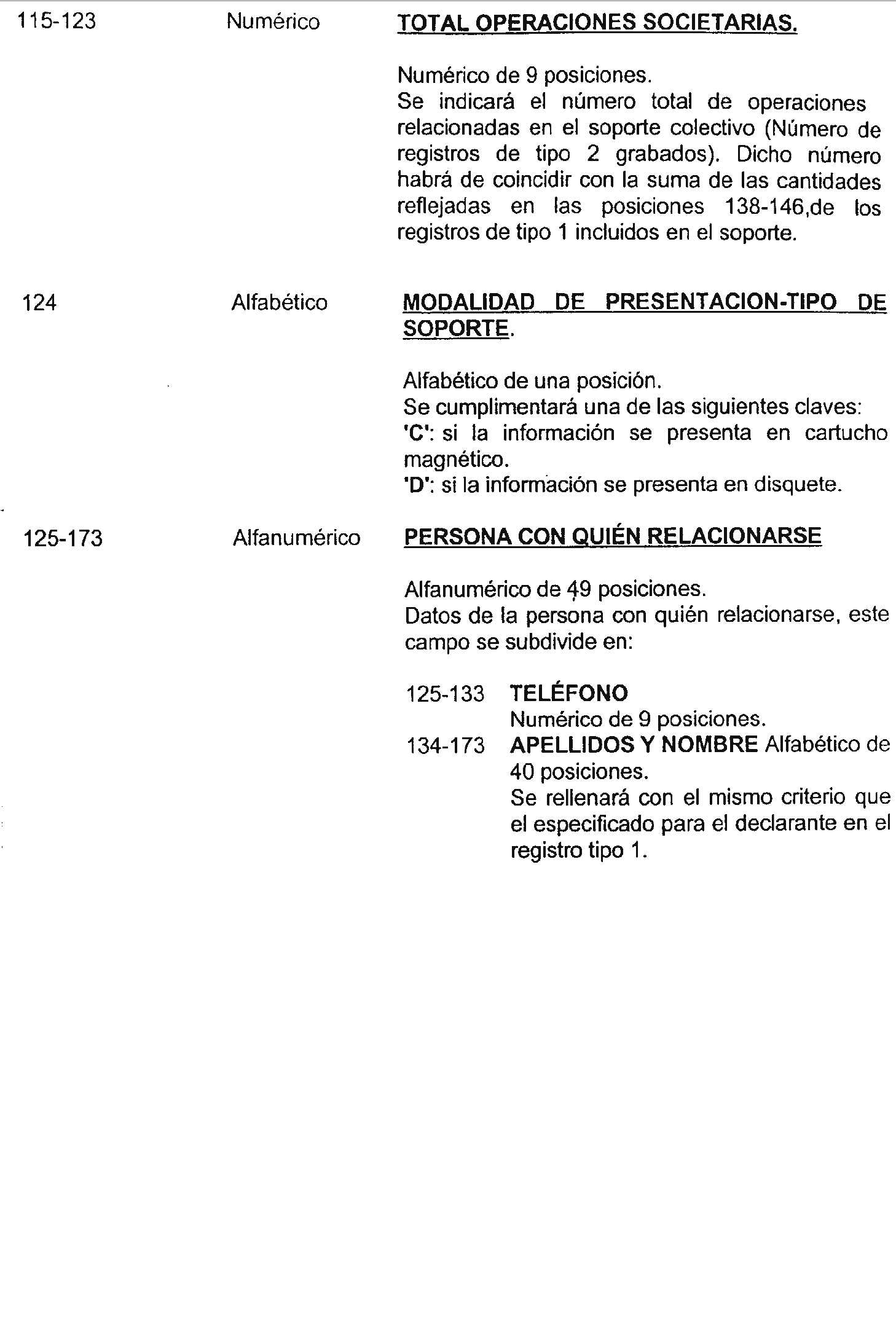

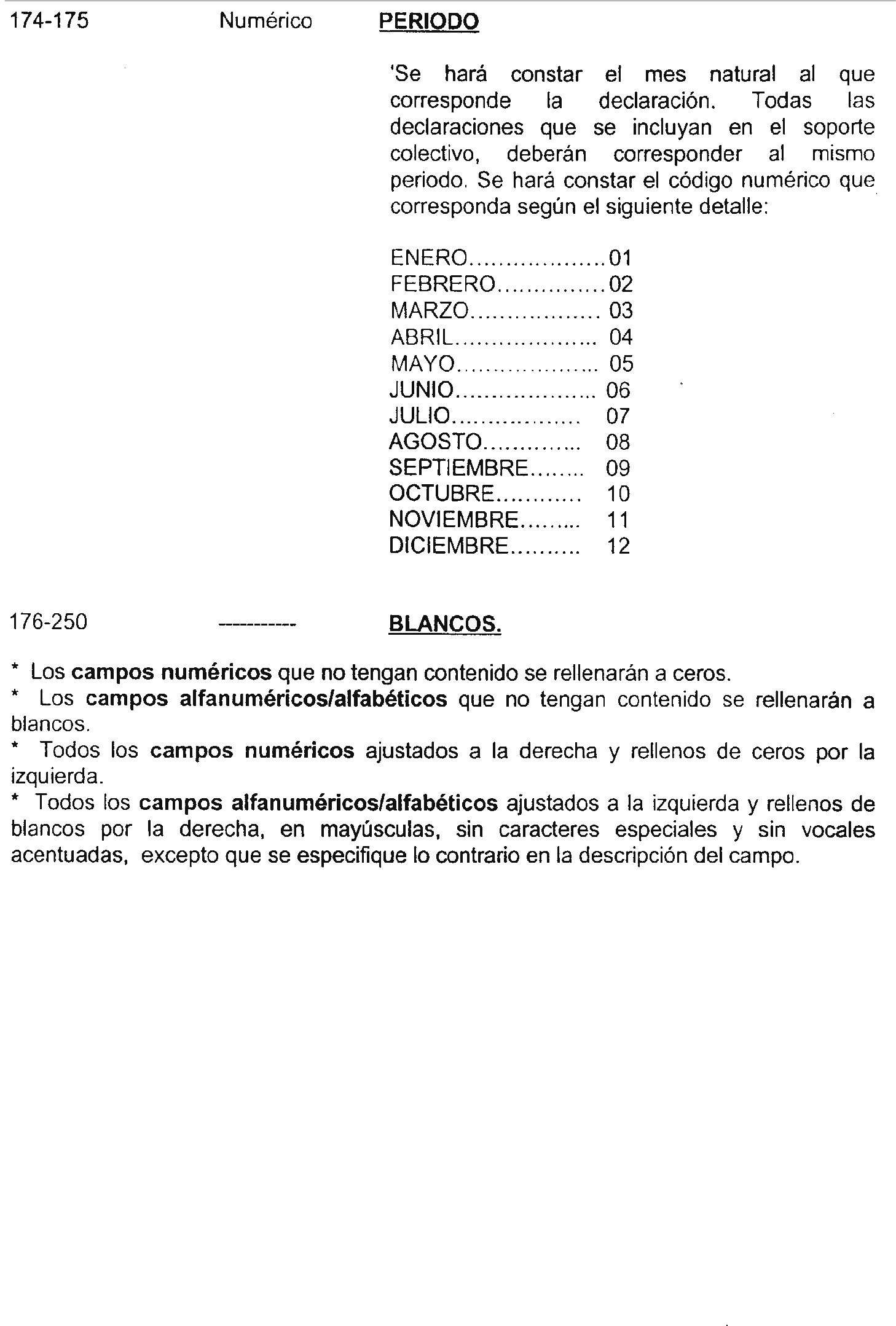

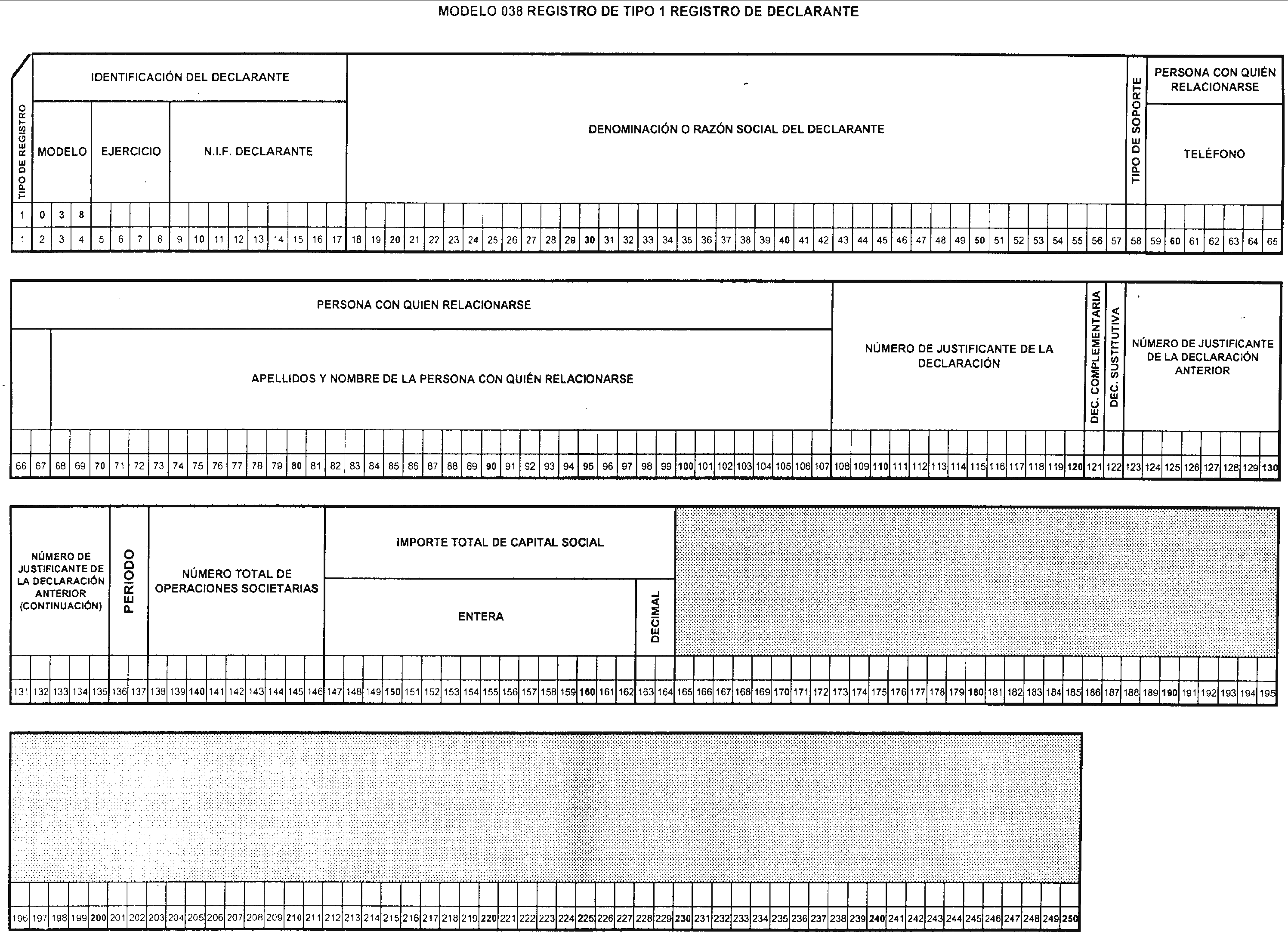

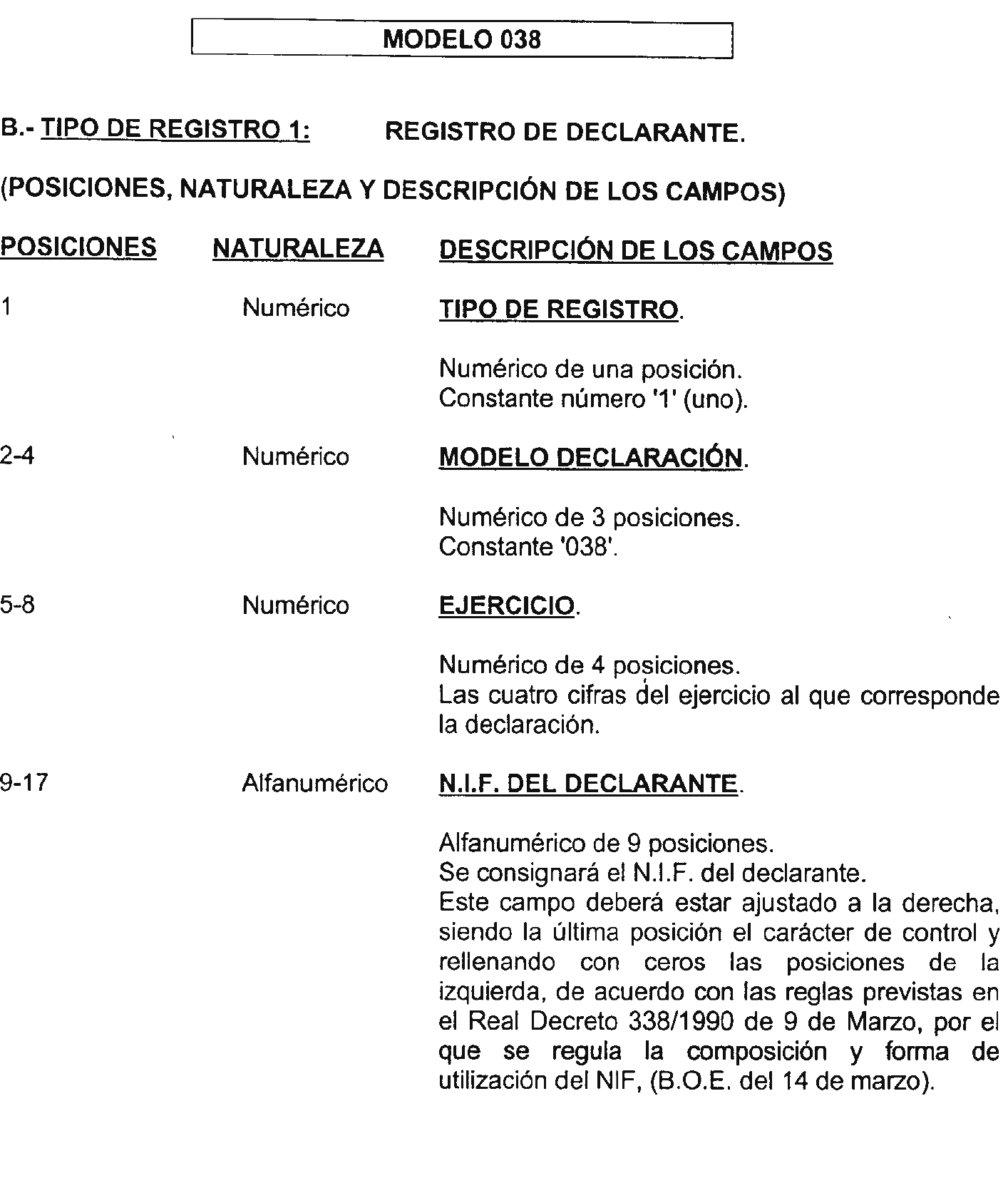

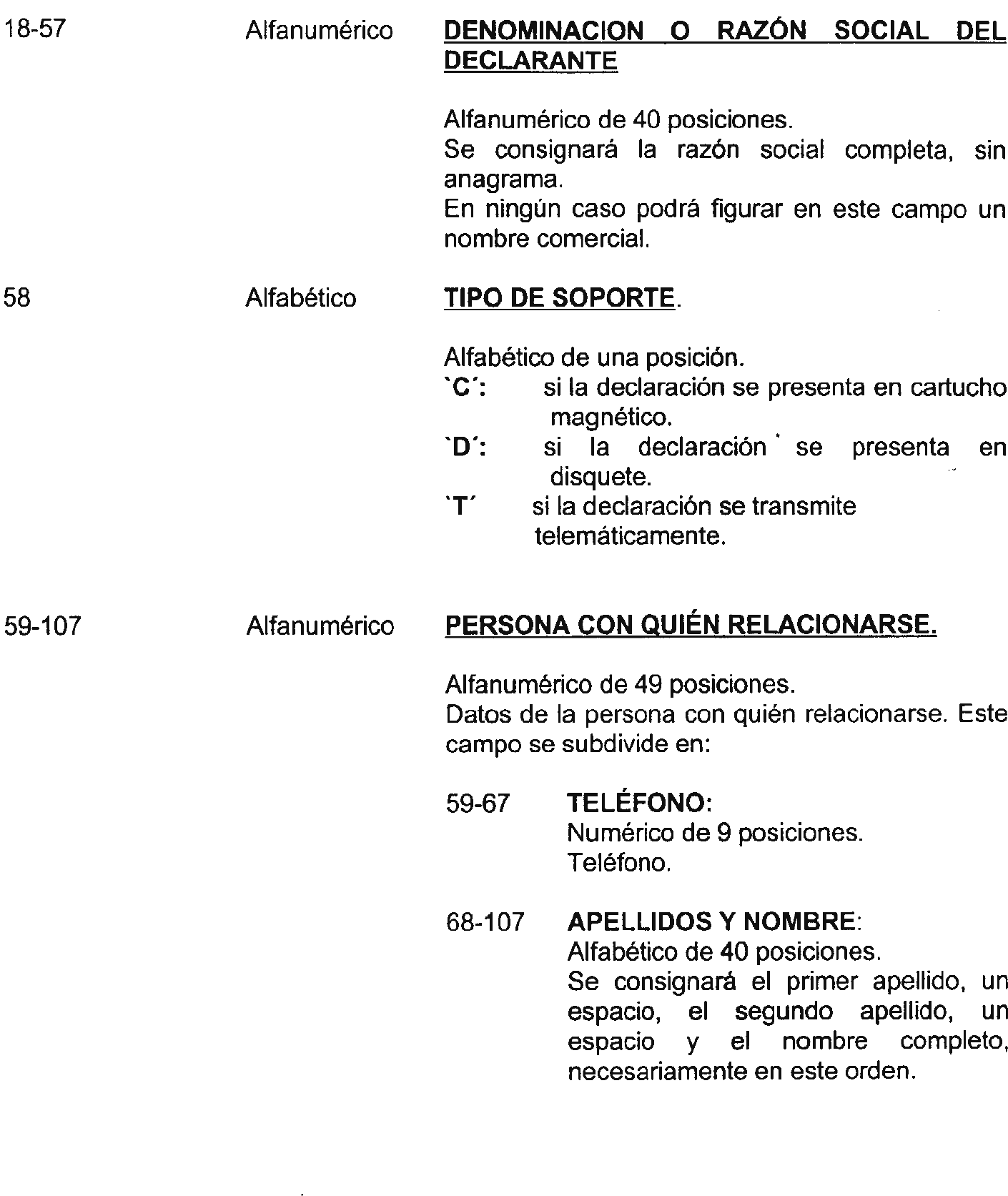

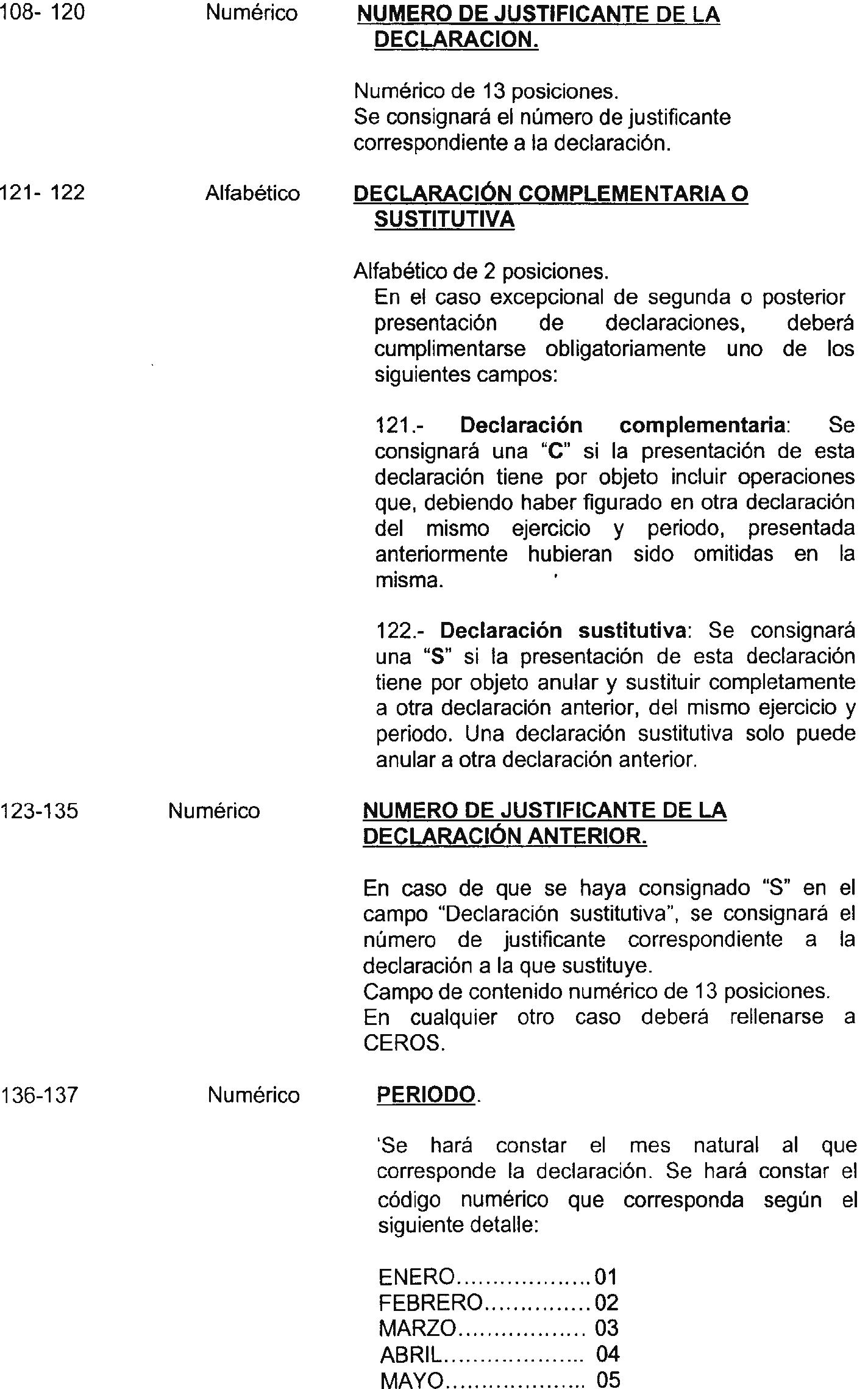

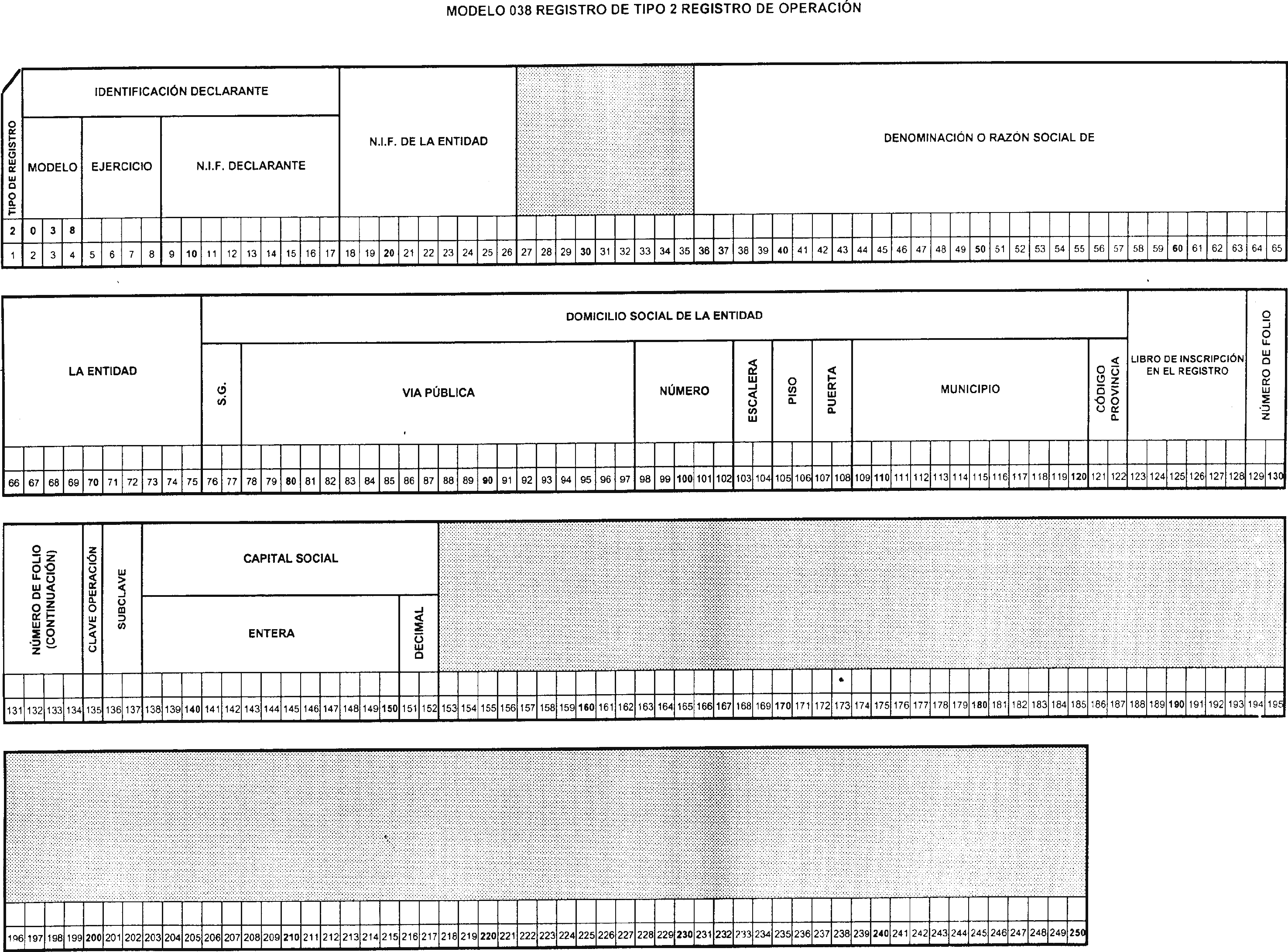

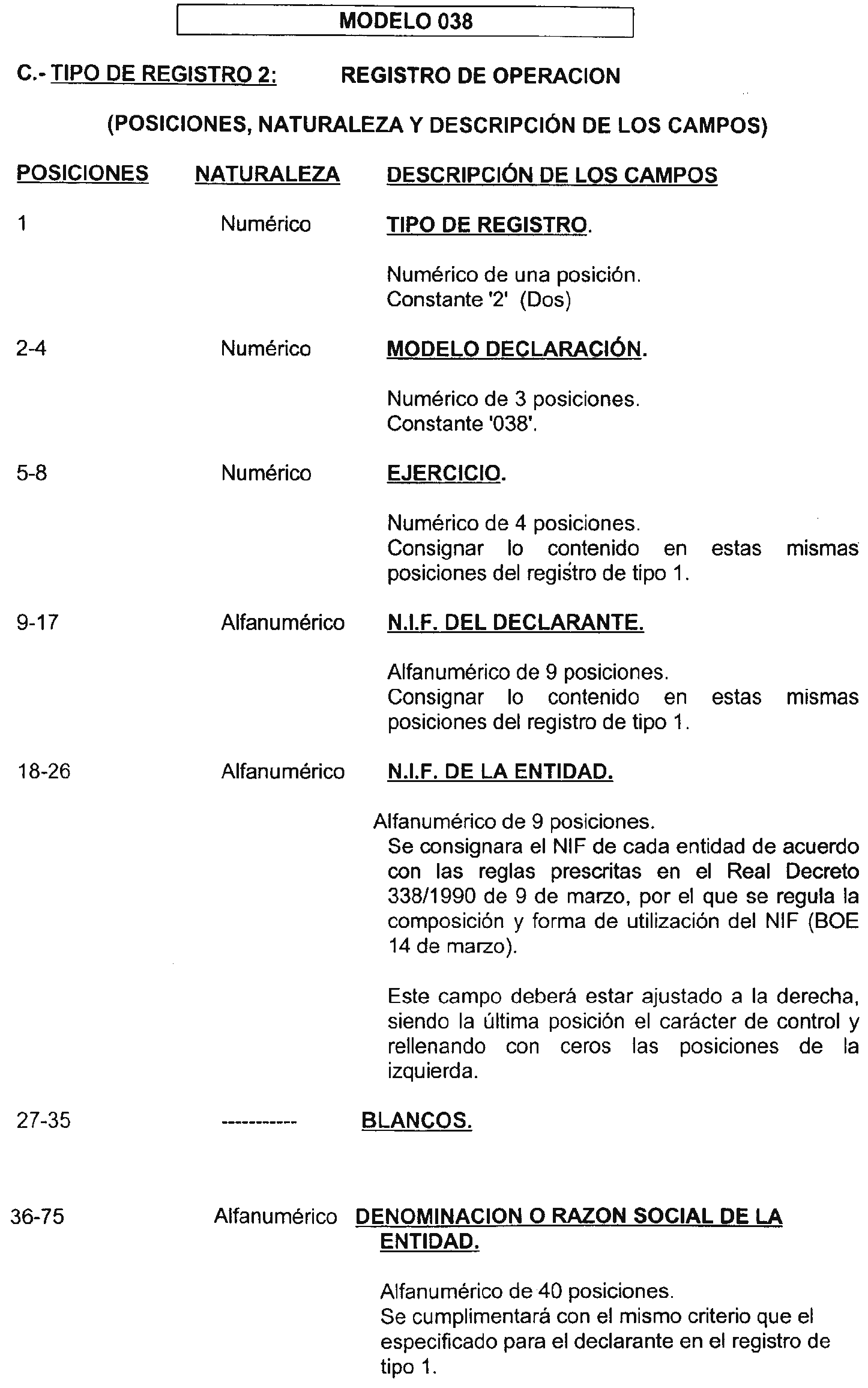

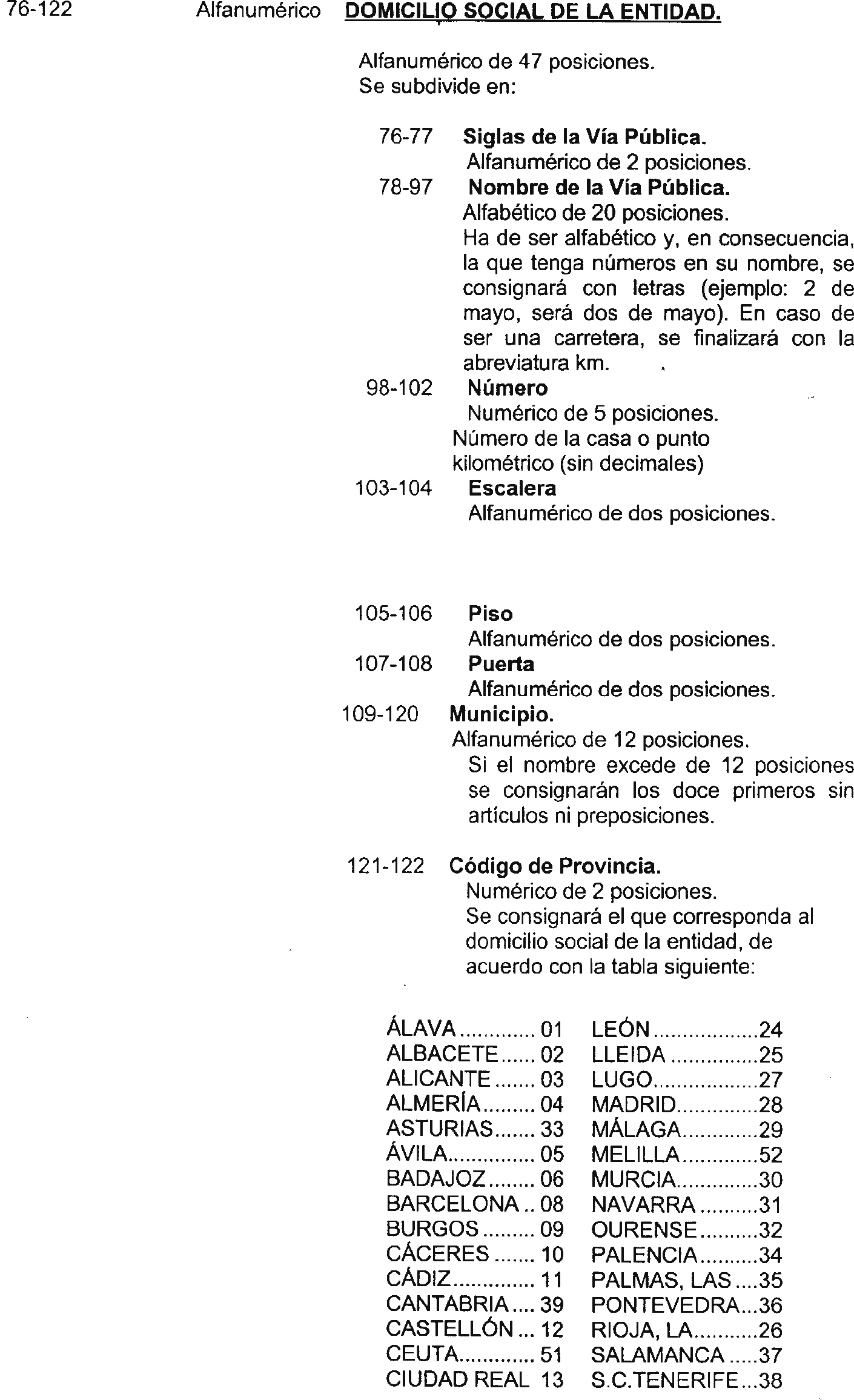

Uno. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores correspondientes al modelo 038.

Dos. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellas relaciones que contengan más de 100 operaciones societarias.

En los demás casos, la presentación en soporte directamente legible por ordenador será voluntaria.

Tres. Las relaciones mensuales en soporte directamente legible por ordenador podrán presentarse de forma individual o de forma colectiva, según que el archivo correspondiente contenga los datos de un solo declarante, en el primer caso, o de varios, en el segundo. La presentación colectiva únicamente podrá referirse a titulares de registros públicos que tengan su domicilio fiscal dentro del ámbito territorial de una misma Delegación de la Agencia Estatal de Administración Tributaria y, además, todas las declaraciones que se incluyan en la presentación colectiva deberán corresponder al mismo período.

Cuatro. No será necesario efectuar petición previa alguna para realizar la presentación de la relación de entidades en soporte directamente legible por ordenador, ya sea de forma individual o colectiva.

La presentación de las relaciones ajustadas al modelo 038, a que se refieren los apartados primero y segundo de la presente Orden, se realizará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del declarante.

Tratándose de soportes colectivos, la presentación deberá realizarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal de todos los titulares de registros públicos incluidos en él como declarantes. Si éstos tuvieran su domicilio en diferentes Administraciones, dentro del ámbito de una misma Delegación, el soporte colectivo se presentará en esta última.

No será admisible la presentación de soportes colectivos que incluyan a declarantes domiciliados fiscalmente en el ámbito de distintas Delegaciones de la Agencia Estatal de Administración Tributaria.

Uno. Tratándose de presentación individual en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 038, en cada uno de los cuales deberá adherirse en el espacio correspondiente la etiqueta identificativa que suministra la Agencia Estatal de Administración Tributaria. En el supuesto de no disponerse de dichas etiquetas, se cumplimentarán la totalidad de los datos de identificación solicitados y se acompañará fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal.

Asimismo, dichos ejemplares deberán estar debidamente firmados, indicando en los espacios correspondientes la identidad del firmante así como los restantes datos que en la citada hoja-resumen se solicitan.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja-resumen del modelo 038 presentado, que servirá como justificante de la entrega.

2. El soporte deberá tener una etiqueta adherida en el exterior en la que se hagan constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación o Administración de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación individual.

b) Período.

c) Ejercicio.

d) Modelo de presentación: 038.

e) Número de justificante de la hoja-resumen que se acompaña.

f) Número de identificación fiscal (NIF) del declarante.

g) Apellidos y nombre del declarante.

h) Domicilio, municipio y código postal del declarante.

i) Apellidos y nombre de la persona con quien relacionarse.

j) Teléfono y extensión de dicha persona.

k) Número total de registros de todo el archivo.

l) Densidad del soporte en disquetes de 3 1/2’’: 720KB o 1.44MB.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e), f) y g) anteriores.

Dos. Tratándose de presentación colectiva en soporte directamente legible por ordenador, la persona o entidad presentadora entregará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen correspondiente al presentador, modelo 038, en cada uno de los cuales deberá adherirse en el espacio correspondiente la etiqueta identificativa que suministra la Agencia Estatal de Administración Tributaria. En el supuesto de que no se disponga de dichas etiquetas, se cumplimentarán la totalidad de los datos de identificación solicitados en el espacio correspondiente y se acompañará fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal.

Asimismo, dichos ejemplares deberán estar debidamente firmados, indicándose en el espacio correspondiente la identidad del firmante así como los restantes datos relativos al número total de declarantes (titulares de registros públicos) y el número total de operaciones societarias realizadas por las entidades que se declaren.

Una vez sellado por la oficina receptora, el presentador retirará el «ejemplar para el interesado» de la hoja-resumen, que servirá como justificante de la entrega.

2. Los dos ejemplares, para la Administración y para el interesado, de las hojas-resumen, modelo 038, correspondientes a todos y cada uno de los declarantes (titulares de registros públicos) debidamente firmados y cumplimentados.

En el recuadro previsto a tal efecto, se consignará el número de justificante del ejemplar para la hoja-resumen, modelo 038, correspondiente al presentador.

Cada uno de los ejemplares deberá llevar adherida la etiqueta identificativa del titular de registro público declarante facilitada por la Agencia Estatal de Administración Tributaria. En el supuesto de que no se disponga de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta o documento acreditativo del número de identificación fiscal.

Una vez sellados por la oficina receptora, el presentador retirará los «ejemplares para el interesado» de las hojas-resumen correspondientes a los declarantes. No obstante, si el número de hojas-resumen presentadas así lo aconseja y con el objeto de agilizar la recogida de documentos, la retirada por el presentador de los ejemplares sellados podrá realizarse con posterioridad a la presentación, lo que será oportunamente comunicado.

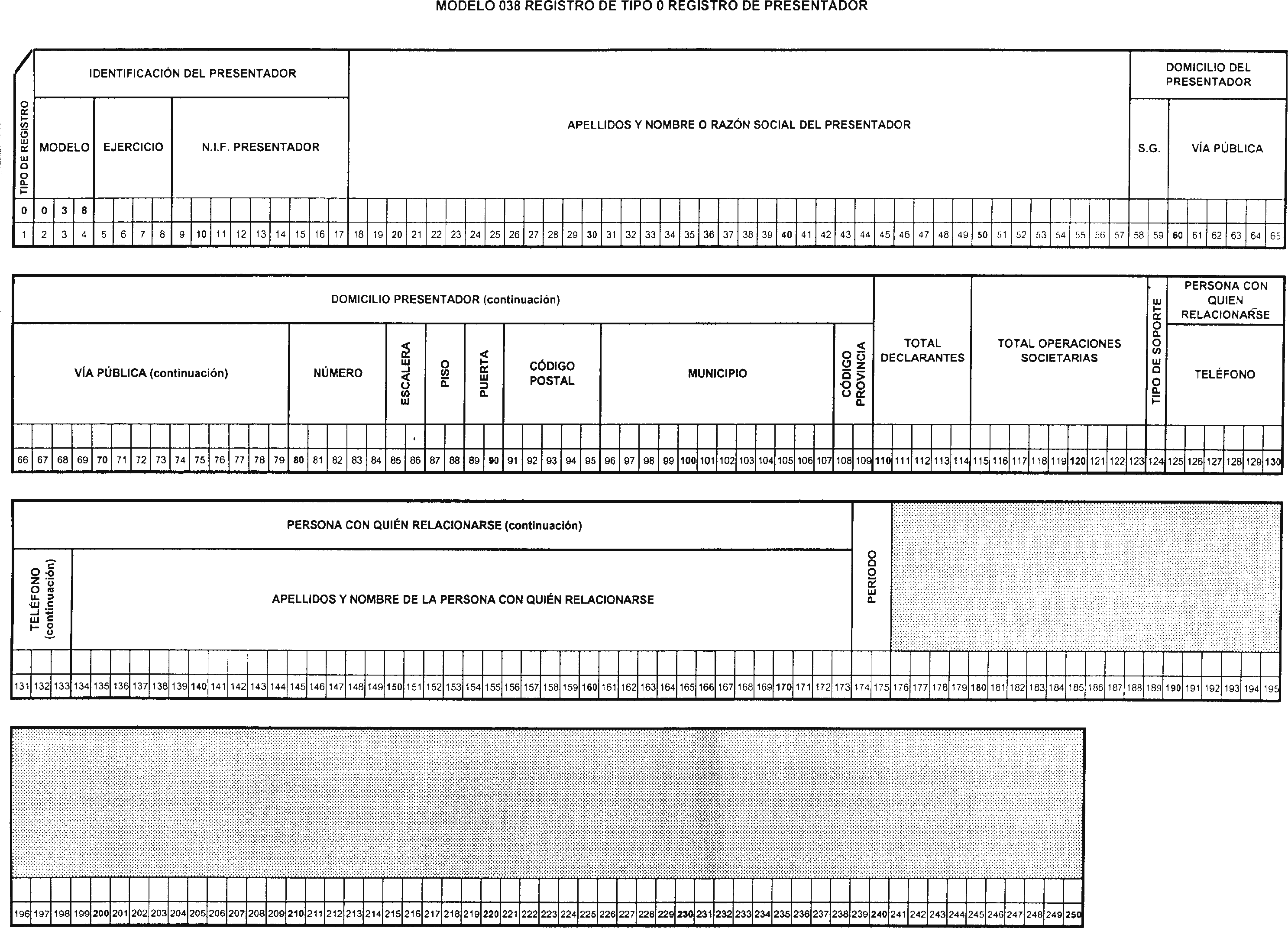

3. El soporte, que deberá tener una etiqueta adherida en el exterior en la que se hagan constar los datos del presentador que se especifican a continuación y, necesariamente, en el mismo orden:

a) Delegación o Administración de la Agencia Estatal de Administración Tributaria en la que se efectúa la presentación colectiva.

b) Período.

c) Ejercicio.

d) Modelo de presentación: 038.

e) Número de justificante de la hoja-resumen, modelo 038, del presentador.

f) Número de identificación fiscal (NIF) del presentador.

g) Apellidos y nombre, o razón social, del presentador.

h) Domicilio, municipio y código postal del presentador.

i) Apellidos y nombre de la persona con la que relacionarse.

j) Teléfono y extensión de dicha persona.

k) Número total de registros de todo el archivo.

l) Densidad del soporte en disquetes de 3 1/2’’: 720KB o 1.44MB.

m) Número total de declarantes presentados.

n) Número total de operaciones societarias presentadas.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán adherida su etiqueta numerada secuencialmente: 1/n, 2/n, etc. siendo «n» el número total de soporte. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e), f) y g) anteriores.

Tres. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no válida la declaración informativa a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Cuatro. Por razones de seguridad, los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Se incluye al modelo 038 aprobado por la presente Orden en el ámbito de aplicación del sistema de presentación telemática por teleproceso establecido en el apartado primero de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347.

Las condiciones generales y el procedimiento para su presentación por este sistema son las establecidas en los apartados segundo y tercero de la citada Orden. Sexto. Plazo de presentación del modelo 038.—La presentación de las relaciones de operaciones realizadas por entidades inscritas en registros públicos, modelo 038, tanto en papel impreso como en soporte directamente legible por ordenador o por vía telemática por teleproceso se llevará a cabo durante cada mes natural respecto de las inscripciones autorizadas en el mes inmediato anterior.

La Orden de 8 de mayo de 1997, por la que se aprueba el modelo 038 para la relación de operaciones realizadas por entidades inscritas en registros públicos y de escrituras o documentos relativos a las mismas autorizados por notarios, queda derogada a partir de 1 de enero de 2002.

No obstante lo anterior, para efectuar la declaración correspondiente al mes de diciembre del año 2001, deberán utilizarse el modelo 038 así como los diseños físicos y lógicos aprobados por la citada Orden en las condiciones establecidas en la misma, si bien los importes deberán venir expresados en céntimos de euro.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

El modelo 038 y los diseños físicos y lógicos correspondientes a dicho modelo aprobados por esta Orden serán objeto de utilización, por primera vez, por los obligados tributarios, para realizar la declaración correspondiente al mes de enero del año 2002.

Madrid, 15 de enero de 2002

MONTORO ROMERO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid