Agencia Estatal Boletín Oficial del Estado

El Reglamento (CEE) número 3330/91, del Consejo, de 7 de noviembre de 1991, relativo a las estadísticas de intercambios de bienes entre los Estados miembros, estableció las disposiciones relativas a la implantación del Sistema Intrastat, y fue objeto de desarrollo, básicamente, por el Reglamento (CEE) número 3046/92.

La adaptación de este Reglamento a las disposiciones y circunstancias nacionales obligó a la publicación de la Circular 10/1992 («Boletín Oficial del Estado» de 31 de diciembre), que ha sido sustituida anualmente por nuevos textos, siendo la última versión la Resolución 21 de diciembre 2000 («Boletín Oficial del Estado» del 27).

Sin embargo, la inclusión de un nuevo procedimiento de presentación de la declaración Intrastat mediante formulario electrónico de Internet, y alguna otra novedad, aconsejan la publicación por parte de este Departamento de Aduanas e Impuestos Especiales de la presente Resolución.

En consecuencia, dispongo:

Se aprueba el texto de la presente Resolución, relativa a las normas aplicables a las estadísticas de los intercambios de bienes entre los Estados miembros de la Unión Europea para el ejercicio 2001.

Queda derogada la Resolución de 21 de diciembre 2000, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria.

La presente Resolución entrará en vigor el 1 de mayo de 2001.

Madrid, 25 de abril de 2001.–El Director del Departamento, Francisco Javier Goizueta Sánchez.

1. Introducción.

2. Ámbito de aplicación del sistema Intrastat:

2.1 Introducciones Intracomunitarias:

2.1.1 Entrada de mercancías en el territorio estadístico español incluidas en el sistema Intrastat.

2.1.2 Entradas de mercancías en el territorio estadístico español no incluidas en el sistema Intrastat.

2.2 Expediciones Intracomunitarias:

2.2.1 Salidas de mercancías del territorio estadístico español incluidas en el sistema Intrastat.

2.2.2 Salidas de mercancías del territorio estadístico español no incluidas en el sistema Intrastat.

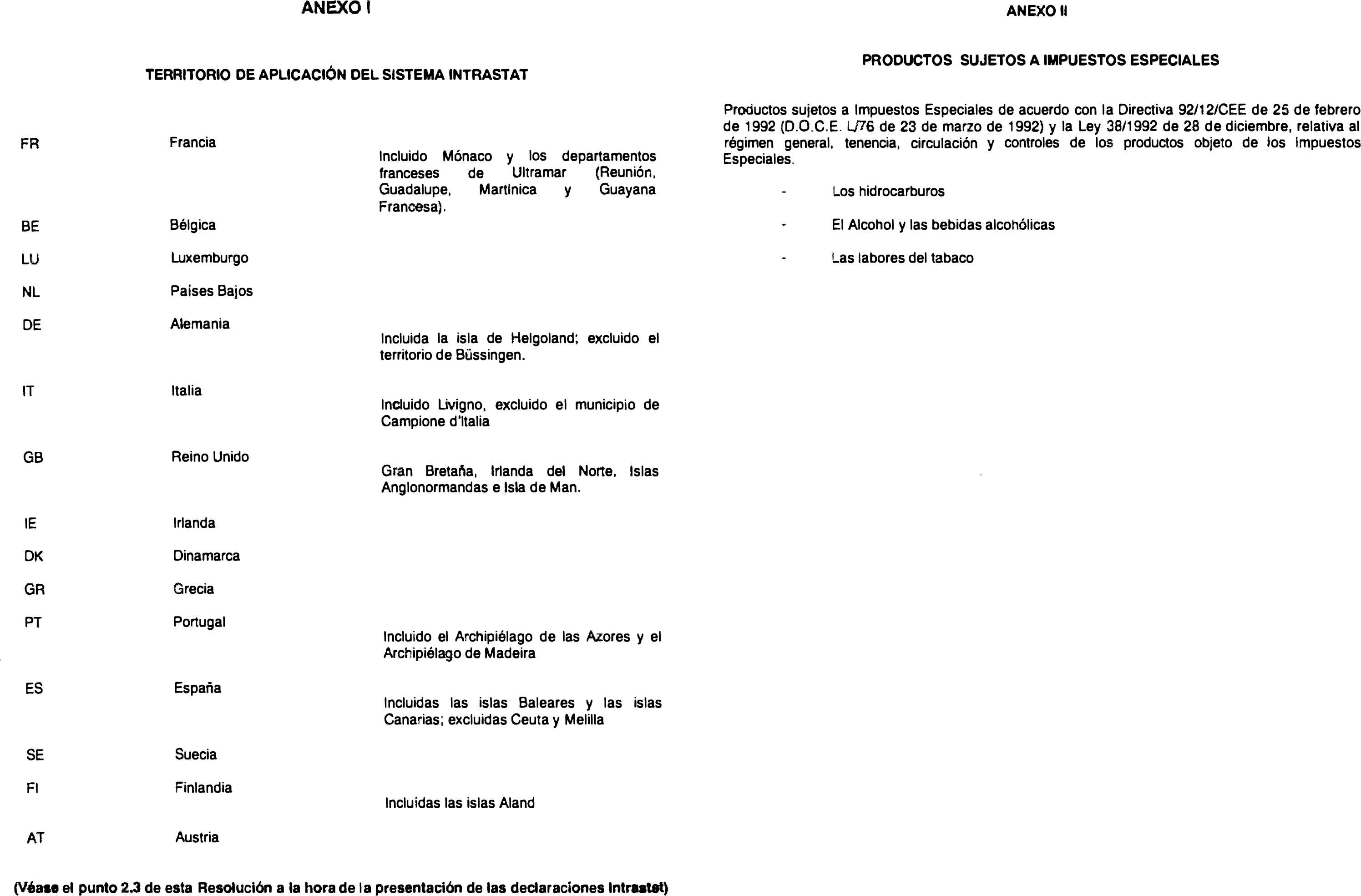

2.3 Ámbito territorial:

2.3.1 Canarias.

2.3.2 Ceuta y Melilla.

2.3.3 Otros territorios de los Estados miembros.

3. Proveedores de información y registros en las declaraciones Intrastat:

3.1 El obligado estadístico:

3.1.1 Personas obligadas a presentar la declaración estadística Intrastat.

3.1.2 Personas dispensadas de presentar la declaración Intrastat.

3.1.3 Solicitudes de exclusión y subrogación de la obligación estadística.

3.1.3 Notificaciones y subrogación de la obligación estadística:

3.1.3.1 Notificación de «no realización» de operaciones intracomunitarias sometidas al sistema Intrastat.

3.2 El tercero declarante:

3.2.1 Figura de «Tercero declarante».

3.2.2 Censo de terceros declarantes y delegación de representación.

3.2.3 Competencias recíprocas.

3.2.4 Revocación de la representación.

3.3 «Empresa cabecera»:

3.3.1 Figura de «Empresa cabecera».

3.3.2 Censo de «Empresas cabecera».

3.4 Representante.

4. Umbrales:

4.1 Umbral de asimilación.

4.2 Umbral de simplificación.

4.3 Umbral estadístico.

4.4 Umbral de transacción.

5. Período de referencia:

5.1 Casos particulares.

6. Plazos:

6.1 Plazo de presentación.

6.2 Plazo de presentación de declaraciones rectificativas.

7. Tipos de declaraciones Intrastat.

8. Medios de presentación de la declaración intrastat:

8.1 Presentación telemática:

8.1.1 Mediante redes de valor añadido.

8.1.2 Presentación por Internet.

8.2 Presentación mediante formulario electrónico en Internet.

8.3 Presentación en soporte magnético:

8.3.1 Tipos de soportes.

8.3.2 Procedimiento para la presentación.

8.4 IDEP-Programa suministrado por la AEAT para la presentación por vía telemática o en soporte magnético:

8.4.1 Funcionalidades adicionales.

8.4.2 Distribución.

8.4.3 Versiones internacionales del IDEP.

8.5 Presentación en soporte papel.

9. Presentación y conservación de las declaraciones Intrastat:

9.1 Lugar de presentación.

9.2 Conservación de la declaración Intrastat y documentos justificativos.

10. Corrección de las declaraciones:

10.1 Declaraciones rectificativas.

10.2 Rectificación del importe facturado.

10.3 Devoluciones.

10.4 Rectificación en soporte papel.

10.5 Rectificación en soporte magnético y por vía telemática.

10.6 Rectificación y anulación de declaraciones mediante el formulario electrónico en Internet.

11. Procedimiento sancionador.

12. Datos a consignar en la declaración Intrastat de introducción:

12.1 Datos de identificación de la declaración.

12.2 Datos estadísticos de la declaración.

13. Datos a consignar en la declaración Intrastat de expedición:

13.1 Datos de identificación de la declaración.

13.2 Datos estadísticos de la declaración.

14. Datos a consignar en la declaración Intrastat 0 (sin operación) de introducción o de expedición:

14.1 Datos de identificación de la declaración.

14.2 Datos estadísticos de la declaración.

15. Datos a consignar en la declaración Intrastat rectificativa o anulativa de introducción o de expedición.

16. Operaciones especiales:

16.1 Trabajos por encargo.

16.2 Reparaciones.

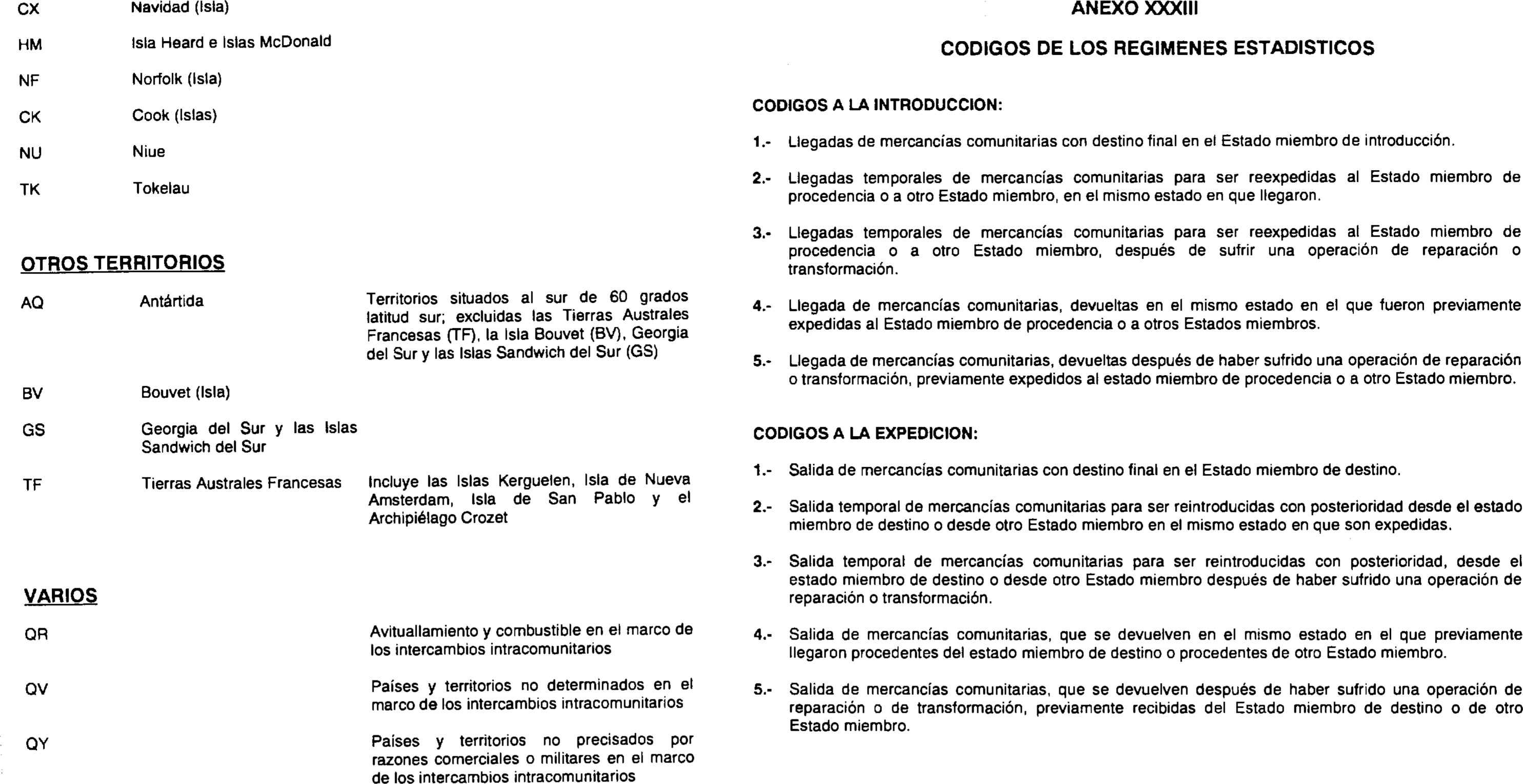

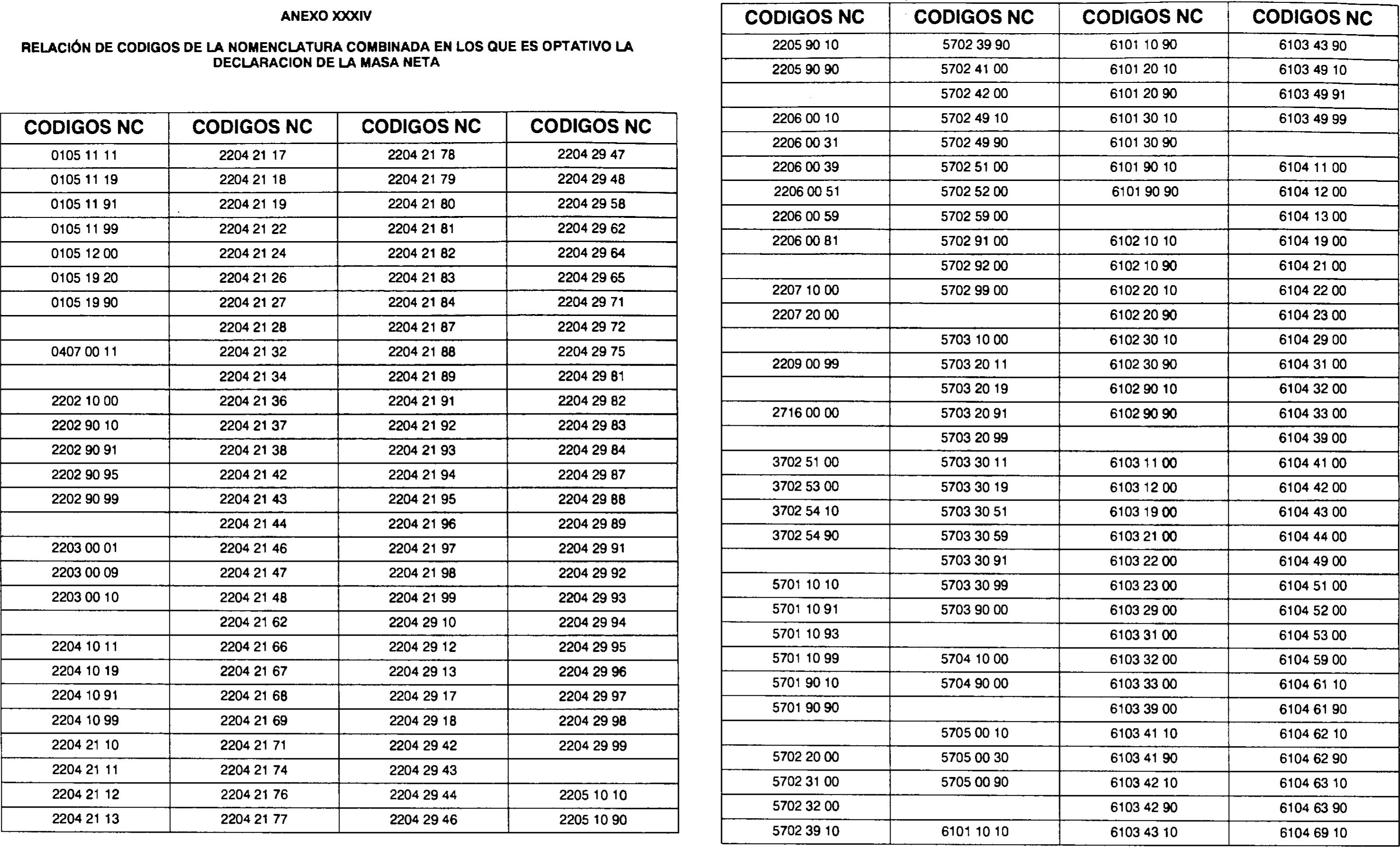

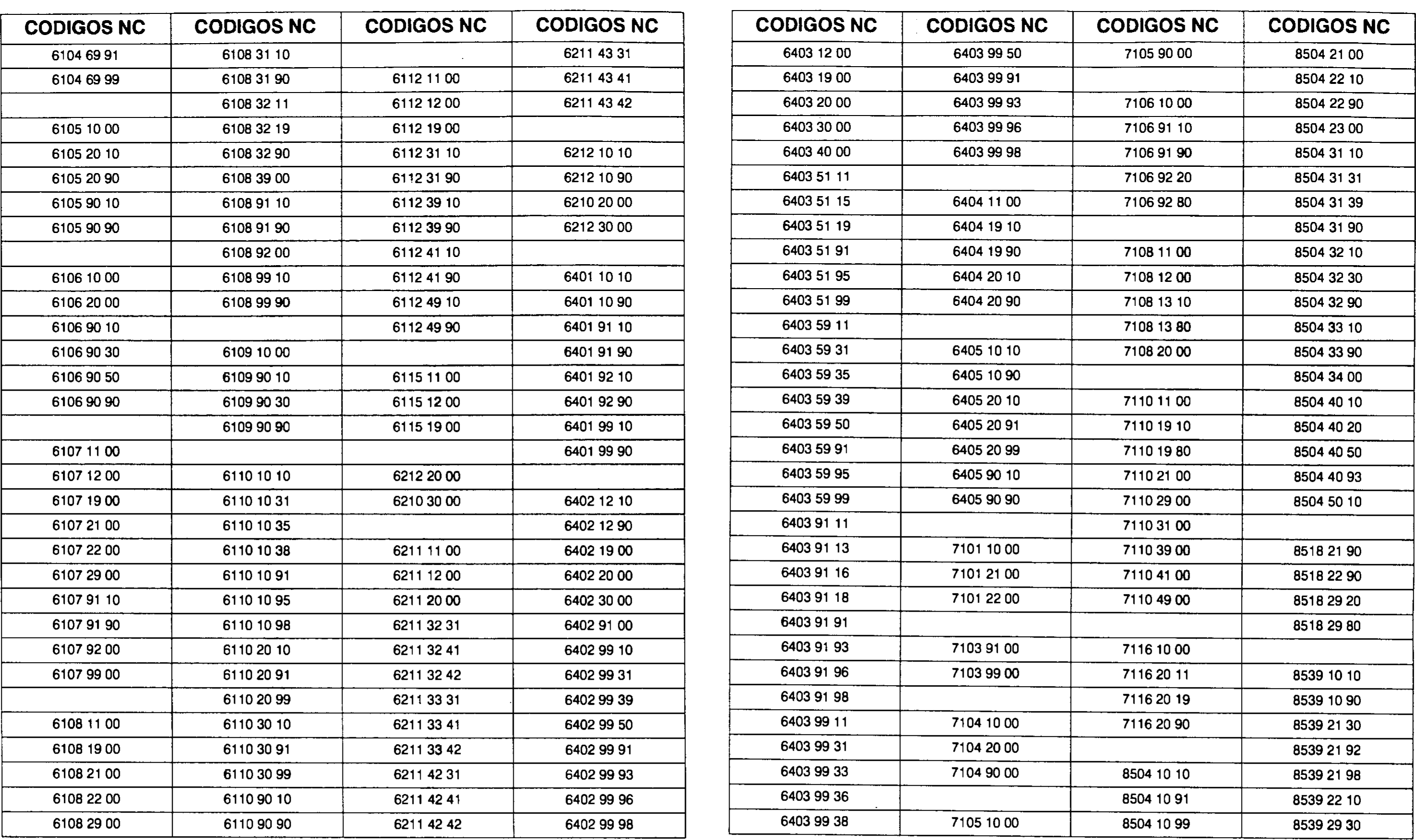

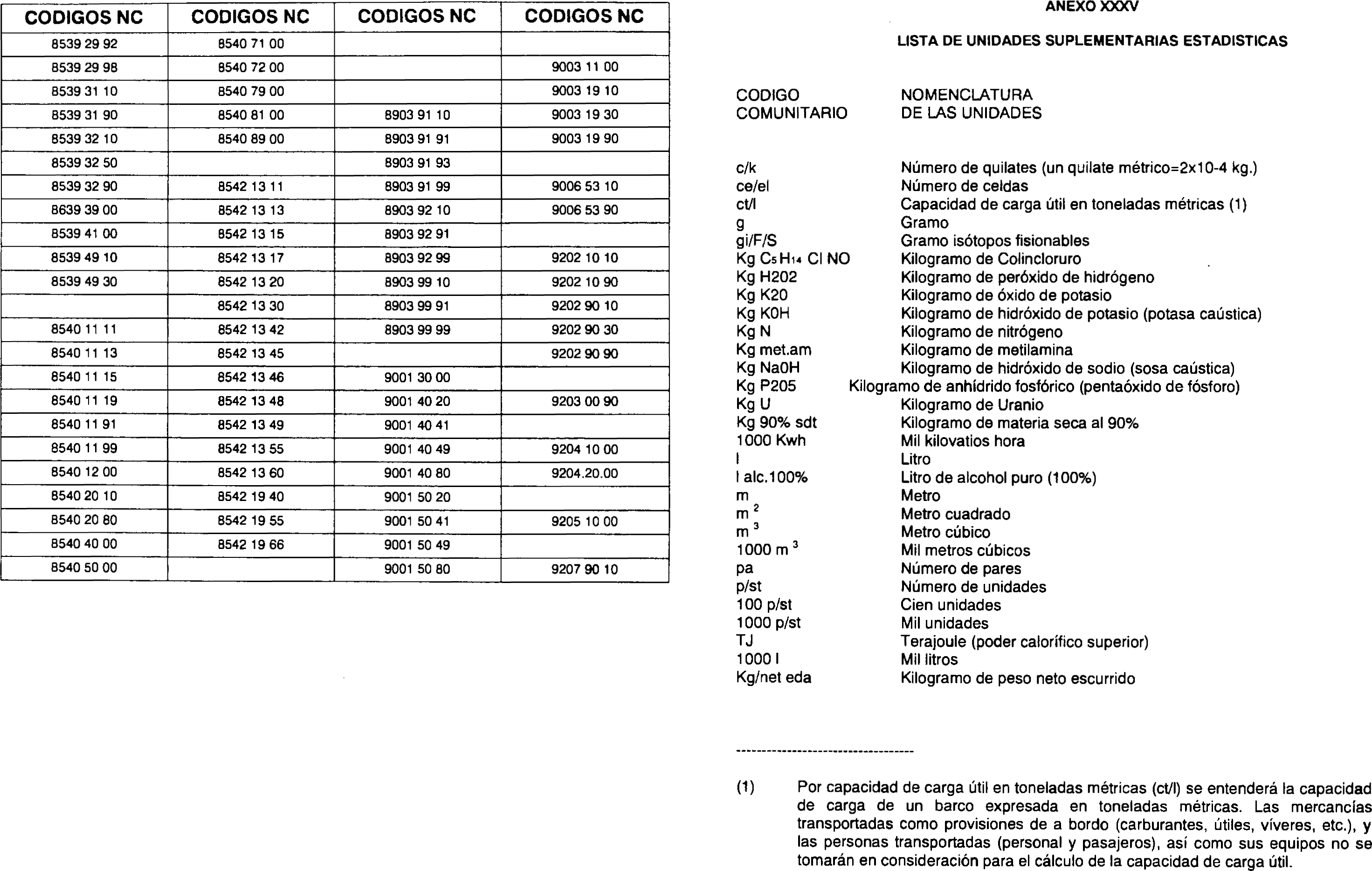

Anexos.

Apéndices:

Normas comunitarias en materia estadística.

Normas comunitarias en materia aduanera y de libre circulación de mercancías.

Normas nacionales aplicables.

Definiciones.

1. Introducción

La realización del Mercado Único en 1993 supuso la desaparición de las formalidades aduaneras entre los Estados miembros y la supresión de la documentación aduanera que proporcionaba la información necesaria para la obtención de la estadística del Comercio entre los Estados miembros.

Para la elaboración de las estadísticas de los intercambios de bienes entre Estados miembros es necesario recurrir a métodos y técnicas que garanticen una información exhaustiva y fiable que no constituyan una carga desproporcionada, especialmente para las pequeñas y medianas empresas y, al mismo tiempo, permita disponer de datos que proporcionen una visión actual, exacta y detallada del mercado interior.

Las normas que regulan el sistema están legisladas por diversos Reglamentos Comunitarios (Reglamento CEE 3330/91 de 7 noviembre 1991 y Reglamento CE 1901/2000, de la Comisión, de 7 septiembre de 2000) que establecen las disposiciones relativas a la implantación del sistema Intrastat lo que permite la obtención de las estadísticas de los intercambios de bienes entre Estados miembros.

La exigencia de la presentación de los datos estadísticos en un plazo de tiempo reducido aconseja fomentar la utilización de medios informáticos en la presentación de las declaraciones por el obligado estadístico, y principalmente por los terceros declarantes, de manera que se asegure la fiabilidad en la presentación y en la transmisión de los datos.

2. Ámbito de aplicación del sistema Intrastat

Todas las mercancías que circulen desde un Estado miembro de la UE a otro, serán objeto de las estadísticas de los intercambios de bienes entre los Estados miembros, de acuerdo con lo dispuesto en el artículo 3 del Reglamento Base (Reglamento CEE 3330/91, del Consejo, de 7 de noviembre 1991), y demás legislación aplicable.

Por tanto, serán objeto de las estadísticas intracomunitarias:

Todas las mercancías que circulen entre el territorio estadístico de España y el territorio estadístico de cualquiera de los restantes Estados miembros de la Comunidad, incluyendo:

Las mercancías comunitarias y las no comunitarias.

Las mercancías que sean objeto de una transacción comercial y las que no lo sean.

Todas las mercancías que en su circulación entre Estados miembros atraviesen la frontera exterior de la UE, recogido en el anexo I.

2.1 Introducciones intracomunitarias: Será considerado como introducciones intercomunitarias las adquisiciones con transmisión del poder de disposición sobre bienes corporales que son expedidos o transportados al territorio estadístico español, con destino al adquirente o a un tercero, desde otro Estado miembro, por el transmitente, el propio adquirente o por un tercero en nombre y por cuenta de cualquiera de los anteriores.

2.1.1 Entrada de mercancías en el territorio estadístico español incluidas en el sistema Intrastat:

A) Las adquisiciones intracomunitarias de bienes, introducidos en el territorio estadístico español, efectuadas a título oneroso por empresarios o profesionales o por personas jurídicas que no actúen como tales, aun cuando el transmitente sea un empresario o profesional que no se beneficie en el Estado miembro de expedición de la exención del IVA intracomunitario.

B) Las adquisiciones intracomunitarias de medios de transporte nuevos, efectuadas a título oneroso, introducidos en el territorio estadístico español.

C) La introducción en el territorio estadístico español del resultado de la ejecución de obra realizada en otro Estado miembro por el expedidor con materiales recibidos del adquirente o por su cuenta.

D) La introducción en el territorio estadístico español, para su afectación a las actividades del empresario o profesional destinatario, de bienes expedidos por el mismo empresario o profesional desde el Estado miembro en el que esté establecido.

E) La recepción de «software» estándar, comprensivos del soporte y los programas o informaciones incorporados al mismo.

Se consideran «software» estándar los programas informáticos que se han producido en serie y pueden ser utilizados indistintamente por cualquier consumidor final.

F) La introducción en depósitos fiscales o depósitos distintos de los aduaneros de mercancías comunitarias procedentes de otros Estados miembros.

G) Las introducciones de bienes cedidos en virtud de una norma o de una resolución administrativa o jurisdiccional.

H) Las introducciones de bienes cedidos en virtud de contratos de venta con pacto de reserva de dominio o condición suspensiva.

I) Las introducciones de bienes cedidos en virtud de contratos de arrendamiento, de arrendamiento con opción de compra y los arrendamientos de bienes con cláusula vinculante de transferencia de la propiedad.

J) Las introducciones de bienes resultantes de una transmisión entre comitente y comisionista que actúe en nombre propio, efectuadas en virtud de contratos de comisión de venta o comisión de compra.

K) La pesca de altura con origen en un Estado miembro distinto de España, incluso cuando por necesidades fiscales deba cumplimentar un DUA.

L) Mercancías comunitarias a las que se refiere el apartado 1 del artículo 3 de la Directiva 92/12/CEE del Consejo, de 25 de febrero de 1992, relativa al control y circulación intracomunitaria de productos objeto de los impuestos especiales, introducidos en el territorio estadístico español (anexo II).

M) La introducción de mercancías comunitarias procedentes de otro Estado miembro, que encontrándose en tránsito directo o interrumpido en territorio estadístico español vayan a ser destinadas a la exportación fuera del territorio estadístico de la UE previo cumplimiento, en nuestro país, de las formalidades inherentes a la misma. En este caso, las mercancías serán declaradas de introducción en el momento en que se produzca su entrada en el territorio estadístico español.

N) La introducción de mercancías comunitarias descritas en los apartados anteriores, aun cuando por razones de transporte deban atravesar el territorio de países terceros, o la parte del territorio comunitario que no forme parte del territorio estadístico de la UE, al amparo de un documento único de transporte expedido en el Estado miembro de procedencia.

Ñ) Será considerada como introducción intracomunitaria cualquier otra introducción de bienes en la Península o islas Baleares, resultante de una operación que en España es calificada como entrega de bienes, de acuerdo con el artículo 8 de la Ley del IVA, cuando se efectúa por un empresario o profesional.

2.1.2 Entradas de mercancías en el territorio estadístico español no incluidas en el sistema Intrastat:

a) Mercancías no comunitarias introducidas en el territorio estadístico español para ser despachadas a libre práctica, o para mantenerse o situarse bajo el régimen aduanero de perfeccionamiento activo (sistema suspensivo) o el de transformación bajo control aduanero, procedentes de otro Estado miembro, donde han estado situadas, mantenidas u obtenidas bajo uno de estos dos regímenes aduaneros.

b) Mercancías que se introduzcan desde un lugar geográfico que no forma parte del territorio fiscal de la UE, en el sentido de la Directiva 77/388/CEE.

c) Mercancías no comunitarias que hayan sido objeto de una declaración de exportación en otro Estado miembro y sean introducidas en el territorio estadístico español para su salida definitiva del territorio aduanero de la UE.

d) Las introducciones de bienes que no impliquen cambio de propiedad, tengan carácter temporal y sean reexpedidas en el plazo máximo de dos años en el mismo estado en que se verificó la introducción.

e) Las adquisiciones intracomunitarias de mercancías, efectuadas por operadores establecidos en España, si no hay un movimiento físico de mercancía desde otro Estado miembro hacia el territorio de la Península o islas Baleares.

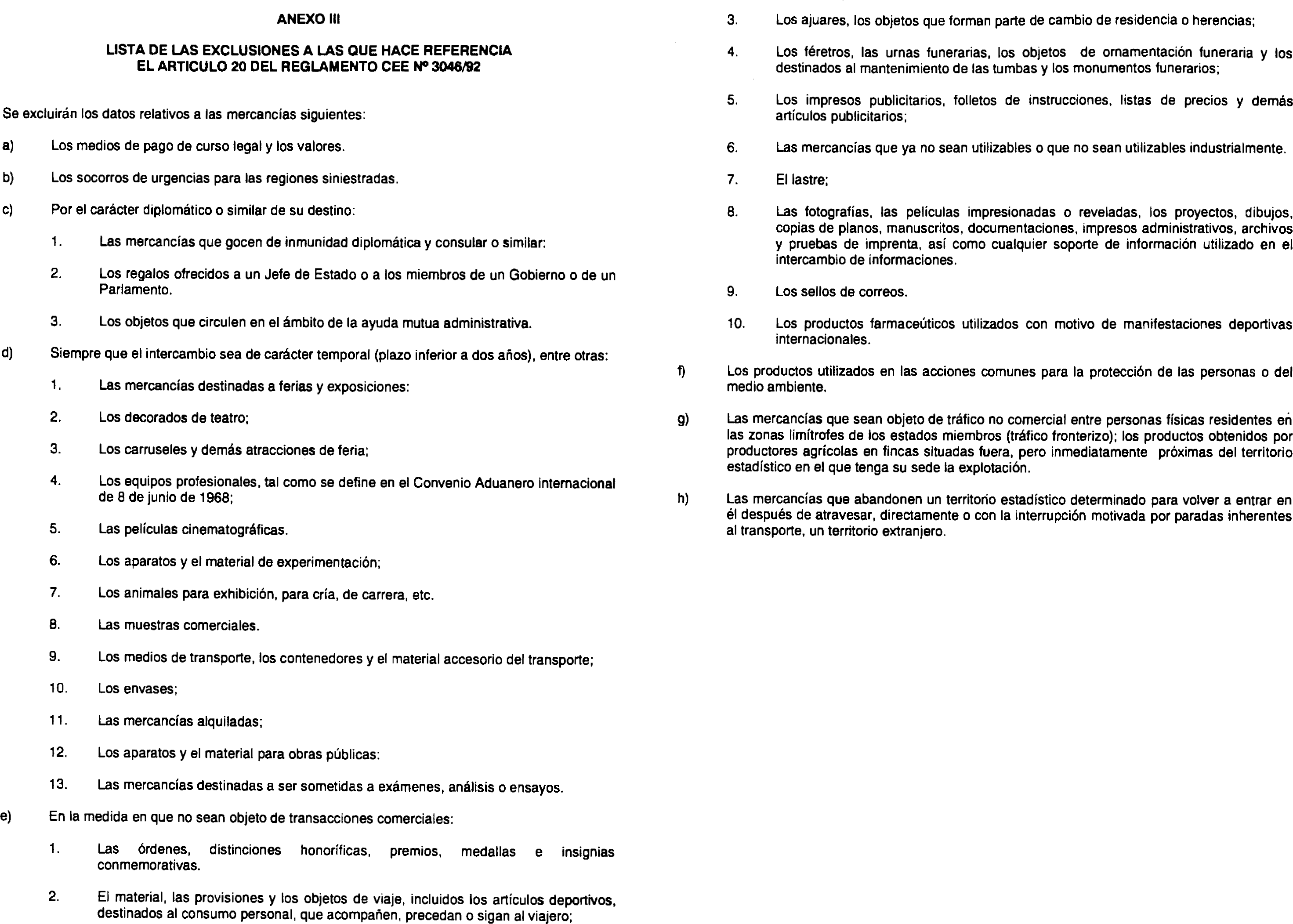

f) Las mercancías referidas en el artículo 21 del Reglamento CE 1901/2000 relacionadas en el anexo III.

2.2 Expediciones intracomunitarias: Se considerarán como expediciones intracomunitarias la entrega con transmisión del poder de disposición, de bienes corporales que son expedidos o transportados desde el territorio estadístico español por el transmitente, el adquirente o un tercero en nombre y por cuenta de cualquiera de los anteriores, con destino al adquirenteoa un tercero que se encuentra situado en otro Estado miembro.

2.2.1 Salidas de mercancías del territorio estadístico español incluidas en el sistema Intrastat:

A) Las expediciones de bienes en virtud de una norma o de una resolución administrativa o jurisdiccional.

B) Las expediciones de bienes cedidos en virtud de contratos de venta con pacto de reserva de dominio o condición suspensiva.

C) Las expediciones de bienes cedidos en virtud de contratos de arrendamiento, de arrendamiento con opción de compra y los arrendamientos de bienes con cláusula vinculante de transferencia de la propiedad.

D) Las expediciones resultantes de transmisiones de bienes entre comitente y comisionista que actúe en nombre propio, efectuadas en virtud de contratos de comisión de venta o comisión de compra.

E) Los envíos de «software» estándar, comprensivos del soporte y los programas o informaciones incorporados al mismo.

Se considera «software» estándar los programas informáticos que se han producido en serie y pueden ser utilizados indistintamente por cualquier consumidor final.

F) La transferencia de un bien corporal de una empresa, situada en el territorio estadístico español, para afectar dicho bien a las necesidades de la misma empresa en el Estado miembro de destino.

G) La expedición de mercancía para su introducción en depósitos fiscales o depósitos distintos de los aduaneros situados en el territorio estadístico de otro Estado miembro.

H) La expedición del resultado de una ejecución de obra, realizada en el territorio estadístico español, con materiales recibidos del adquirente o por su cuenta desde otro Estado miembro.

I) Los avituallamientos y combustibles a buques y aeronaves de bandera comunitaria.

J) Las expediciones de mercancías a las que se refiere el apartado 1 del artículo 3 de la Directiva 92/12/CEE, del Consejo, de 25 de febrero de 1992, relativa al control y circulación intracomunitaria de productos objeto de los Impuestos Especiales, expedidos desde el territorio estadístico español (anexo II).

K) La expedición de mercancías que se encuentren en tránsito directo o interrumpido, pero que habiendo entrado en el territorio estadístico español como mercancía no comunitaria hayan sido despachadas posteriormente a libre práctica. En este caso, deberá declararse la expedición ulterior de dichas mercancías, si ésta se produce con destino a otro Estado miembro.

L) La expedición de mercancías comunitarias descritas en los apartados anteriores, con destino a otro Estado miembro cuando, por razones del transporte, deban atravesar el territorio de países terceros o la parte del territorio comunitario que no forme parte del territorio estadístico de la UE, al amparo de un título único de transporte expedido en el territorio estadístico español.

M) La expedición de mercancías con destino a otro Estado miembro para ser despachadas de exportación, con destino a un país tercero, en dicho Estado miembro, siempre que el remitente de la mercancía y el titular de la declaración aduanera de exportación sean la misma persona.

Cualquier otra entrega de bienes desde la Península o islas Baleares hacia el territorio estadístico de otro Estado miembro, que en España es calificada como entrega de bienes de acuerdo con el artículo 8 de la Ley del IVA, cuando se efectúa por un empresario o profesional.

2.2.2 Salidas de mercancías del territorio estadístico español no incluidas en el sistema Intrastat:

a) Mercancías no comunitarias que se expidan con destino a otro Estado miembro, desde el territorio estadístico español donde han estado situadas, mantenidas u obtenidas bajo el régimen aduanero de perfeccionamiento activo (sistema suspensivo) o bajo el régimen de transformación bajo control aduanero [apartado 2.b) del artículo 18 del Reglamento Base].

b) Mercancías que se expidan con destino a un lugar geográfico que no forma parte del territorio fiscal de la UE en el sentido de la Directiva 77/388/CEE.

c) Mercancías que hayan sido despachadas de exportación en el territorio estadístico español, aunque sean expedidas posteriormente a otro Estado miembro para su salida definitiva del territorio aduanero de la UE.

d) Las expediciones de transferencias de bienes que no impliquen cambio de propiedad, tengan carácter temporal y sean reintroducidas en el plazo máximo de dos años en el mismo estado en que se verificó la introducción.

e) Las ventas intracomunitarias de mercancías, efectuadas por operadores establecidos en España, si no hay un movimiento físico de mercancía desde la península o islas Baleares hacia otro Estado miembro.

f) Las mercancías referidas en el artículo 21 del Reglamento CE 1901/2000, relacionadas en el anexo III.

2.3 Ámbito territorial:

2.3.1 Canarias: Las islas Canarias forman parte del territorio estadístico español. Sin embargo, la documentación Intrastat no puede ser utilizada, debido al ámbito de aplicación de la Directiva 77/388/CEE. Por este motivo, los intercambios de mercancías con otros Estados miembros de la UE que tengan origen o destino las islas Canarias, no serán objeto de declaración Intrastat, debiendo documentarse mediante la correspondiente declaración aduanera (DUA).

2.3.2 Ceuta y Melilla: Las Ciudades Autónomas de Ceuta y Melilla no forman parte del territorio estadístico de la UE al no estar incluidas en su territorio aduanero. Por este motivo, los intercambios de mercancías con Estados miembros de la UE que tengan procedencia o destino Ceuta o Melilla, no serán objeto de declaración Intrastat, debiendo documentarse mediante la correspondiente declaración aduanera (DUA).

2.3.3 Otros territorios de los Estados miembros: En aplicación de la normativa comunitaria en vigor, no se incluirá en la declaración Intrastat, sino que se formalizarán mediante DUA, los movimientos de mercancías correspondientes a operaciones cuyo origen o destino sea alguno de los territorios siguientes de los Estados miembros (anexo I):

Territorio de Büssinger (Alemania).

Municipio de Livignon (Italia).

Departamentos franceses de ultramar (Reunión, Guadalupe, Martinica y Guayana Francesa).

Isla de Helgoland (Alemania).

Campione D’Italia (Italia).

Aguas italianas del lago de Lugano.

Islas del Canal (Gran Bretaña).

Monte Athos (Grecia).

Así como cualquier otro territorio dependiente administrativamente de cualquier Estado miembro de la Unión Europea, que de acuerdo con la geonomenclatura (anexo

XXXII) tenga código propio y distinto del Estado miembro de quien depende.

Por el contrario, los movimientos de mercancías con Mónaco, isla de Man (Gran Bretaña), archipiélagos de Azores y de Madeira (Portugal) e islas de Aland (Finlandia) sí deberán ser incluidos en las declaraciones Intrastat.

3. Proveedores de información y registros en el sistema Intrastat

3.1 El obligado estadístico:

3.1.1 Personas obligadas a presentar la declaración estadística intrastat: La obligación de presentar declaraciones estadísticas viene determinada por dos factores, que se consideran de forma conjunta, a saber:

La naturaleza del operador, que es la que determina la obligación de suministrar la información estadística.

Su volumen de comercio intracomunitario, que dentro del grupo anterior establece la obligación de presentar declaración.

A) Atendiendo a la naturaleza del operador, la obligación de suministrar la información requerida por el sistema Intrastat, mediante la presentación de las correspondientes declaraciones estadísticas periódicas, incumbe a toda persona física o jurídica que, encontrándose identificada en España con respecto al Impuesto sobre el Valor Añadido, y siendo sujeto pasivo del IVA por adquisiciones o ventas intracomunitarias u operaciones asimiladas, interviene en un intercambio de bienes entre España y otro Estado miembro.

Esta persona puede ser:

a) Quien haya formalizado, independientemente del contrato de transporte, el contrato que tiene por efecto la expedición o la introducción de las mercancías.

En defecto de éste:

b) Quien procede o hace proceder a la expedición de las mercancías o se hace cargo de éstas a la introducción.

O bien:

c) Quien esté en posesión de las mercancías objeto de la expedición o de la introducción.

B) Atendiendo al volumen de comercio intracomunitario, la Orden del Ministerio de Economía y Hacienda por la que se regulan los umbrales estadísticos vigentes para el ejercicio 2001 establece un único umbral de asimilación, fijado en 16 millones de pesetas, motivo por el cual, quedan sometidos a la obligación de presentar declaraciones Intrastat en el ejercicio 2001:

En el flujo introducción, los obligados estadísticos que en el ejercicio precedente realizaron adquisiciones intracomunitarias por un importe facturado total, igual o superior a 16 millones de pesetas.

En el flujo expedición, los obligados estadísticos que en el ejercicio precedente realizaron entregas intracomunitarias por un importe facturado total, igual o superior a 16 millones de pesetas.

Cuando se trate de personas físicas o jurídicas no establecidas en España, pero que realicen dentro del territorio estadístico español operaciones intracomunitarias que por su naturaleza y cuantía deban ser objeto de las correspondientes declaraciones estadísticas Intrastat, estas declaraciones deberán ser presentadas por su representante legal.

El obligado estadístico podrá presentar por sí mismo la declaración Intrastat en la que se recoge dicha información, o delegar su presentación bien en un tercero, denominado Tercero Declarante, bien en otra empresa, también obligado estadístico, que forma parte de su mismo grupo empresarial y que se denomina Empresa Cabecera.

3.1.2 Personas dispensadas de presentar la información estadística en el sistema Intrastat: Están dispensados de presentar la declaración estadística Intrastat:

A) Por la naturaleza del operador:

Las personas físicas no sujetos pasivos del IVA por adquisiciones intracomunitarias. Esto es, sólo tienen que presentar la declaración Intrastat las personas físicas obligadas a presentar la «Declaración recapitulativa de las operaciones con sujetos pasivos de la CE» del IVA (modelo 349) o aquellas que, por adquisición de medios de transporte nuevos, estén obligadas a presentar la «Liquidación no periódica del IVA» (modelo 309).

Las personas jurídicas que no tengan la obligación de presentar la «Declaración recapitulativa de las operaciones con sujetos pasivos de la CE» del IVA (modelo 349).

B) Por la cuantía de las operaciones intracomunitarias:

En el flujo introducción, están dispensados de presentar la declaración estadística Intrastat los obligados estadísticos cuyo importe facturado total de introducciones intracomunitarias en el año precedente no hubiera superado la cifra de 16 millones de pesetas.

En el flujo expedición, están dispensados de presentar la declaración estadística Intrastat los obligados estadísticos cuyo importe facturado total de expediciones intracomunitarias en el año precedente no hubiera superado la cifra de 16 millones de pesetas.

No obstante, en ambos casos, si un obligado inicialmente dispensado de presentar declaraciones Intrastat superara en el curso del año la cifra de los 16 millones, quedará obligado en el mes en el que se superó dicho volumen de adquisiciones o ventas intracomunitarias a presentar declaración estadística en la que incluirá todas las operaciones intracomunitarias realizadas a lo largo del año hasta ese momento.

En el caso de que un operador económico dispensado de presentar declaraciones Intrastat, por no alcanzar su volumen de comercio intracomunitario los umbrales citados, quedará sujeto a las obligaciones formales que se derivan del sistema Intrastat a partir del momento que presente voluntariamente declaración estadística Intrastat.

3.1.3 Notificaciones y subrogación de la obligación estadística:

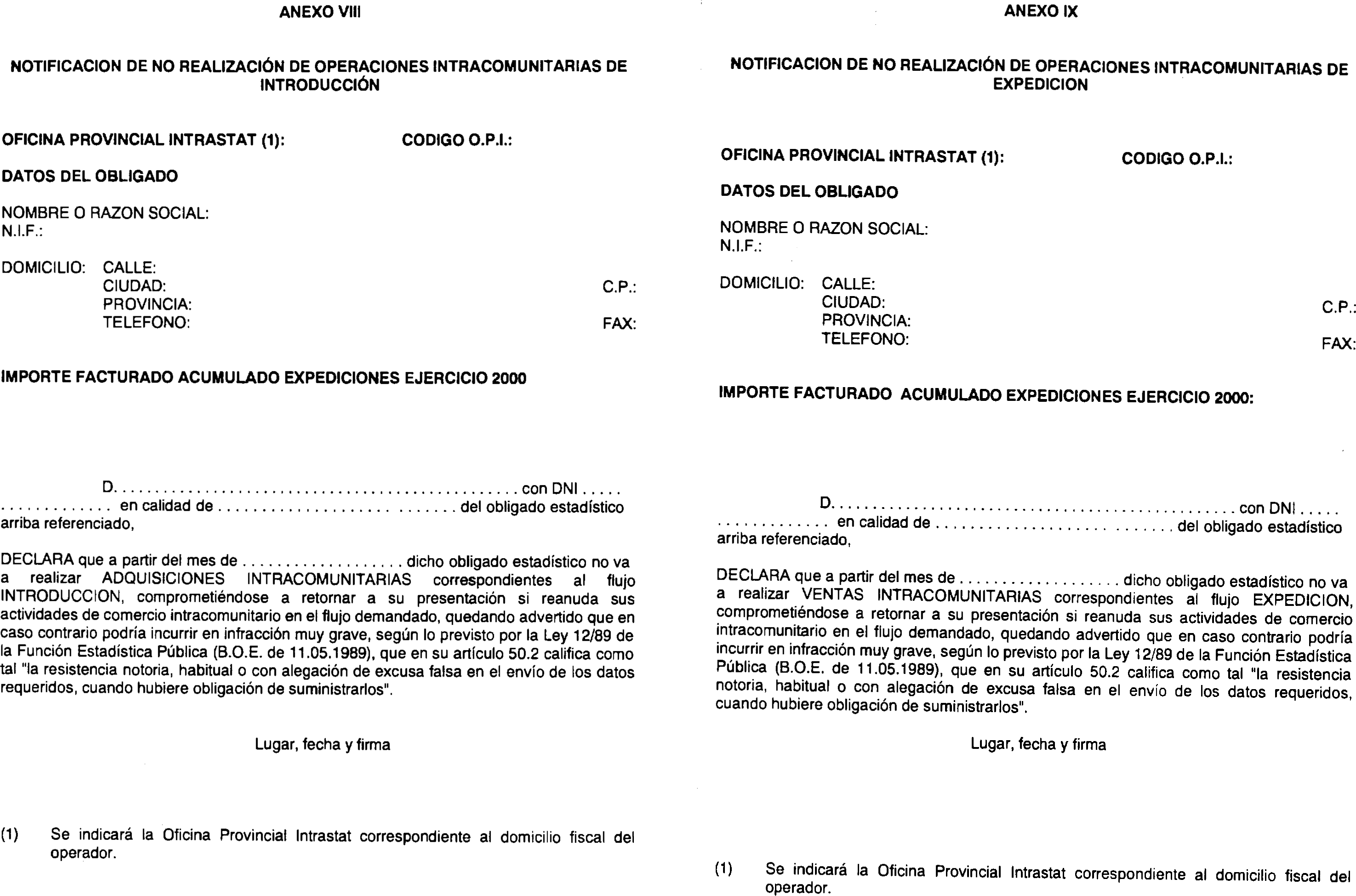

3.1.3.1 Notificación de «no realización» de operaciones intracomunitarias sometidas al sistema Intrastat:

Podrán notificar que no van a realizar operaciones intracomunitarias sometidas al sistema Intrastat y que podrían ser excluidos de la obligación de presentar las declaraciones estadísticas correspondientes al ejercicio 2001 aquellos operadores que, estando incluidos en las obligaciones derivadas de los puntos 3.1.1 y 3.1.2 de esta Resolución, prevean la no realización de adquisiciones o entregas intracomunitarias durante el mismo.

La notificación podrá estar referida a uno o a ambos flujos, y se realizará mediante la presentación ante la Oficina Provincial Intrastat correspondiente al domicilio fiscal del operador, o ante la Oficina Central Intrastat, de un escrito ajustado al que figura en el anexo VIII de la presente Resolución para el flujo introducción, y al que figura en el anexo IX para el flujo expedición.

Cada solicitud será presentada por duplicado, quedando el original en poder de la oficina donde fue presentada, devolviendo al interesado la copia de la misma debidamente sellada.

3.1.3.2 Subrogación de la obligación estadística: De acuerdo con lo establecido en el artículo 4 del Reglamento CE 1901/2000, cuando el número de identificación fiscal (NIF) del obligado estadístico haya sido modificado tras un cambio de propiedad, denominación, domicilio, estatuto legal o similar que no afecte a sus operaciones intracomunitarias de forma significativa; es decir, que no implique dejar de realizar operaciones de tráfico de mercancías con otros Estados miembros de la UE, seguirá estando sometido a las obligaciones estadísticas que debía observar antes de la modificación.

3.2 El Tercero Declarante:

3.2.1 Figura de Tercero Declarante: El obligado a suministrar la información requerida por el sistema Intrastat, puede delegar la presentación de la declaración Intrastat en un tercero, que se denominará «Tercero Declarante», que puede ser tanto una persona física como una persona jurídica, residente en un Estado miembro.

El Tercero Declarante debe tener capacidad legal, con arreglo al Derecho español, para representar al obligado y deberá cumplir con las obligaciones fiscales exigidas con carácter general para el ejercicio de esta actividad de representación.

Se asimilan a Terceros Declarantes las asociaciones, tales como asociaciones de exportadores, que se ajustarán a las mismas obligaciones que los Terceros Declarantes, salvo que, en lugar de presentar la fotocopia del último recibo del Impuesto por Actividades Económicas, aportarán una fotocopia de su Estatuto fundacional (véase «Censo de Terceros Declarantes y delegación de representación»).

3.2.2 Censo de Terceros Declarantes y delegación de representación: Los Terceros Declarantes deben figurar inscritos en un censo. A este efecto deberán remitir a la Oficina Intrastat:

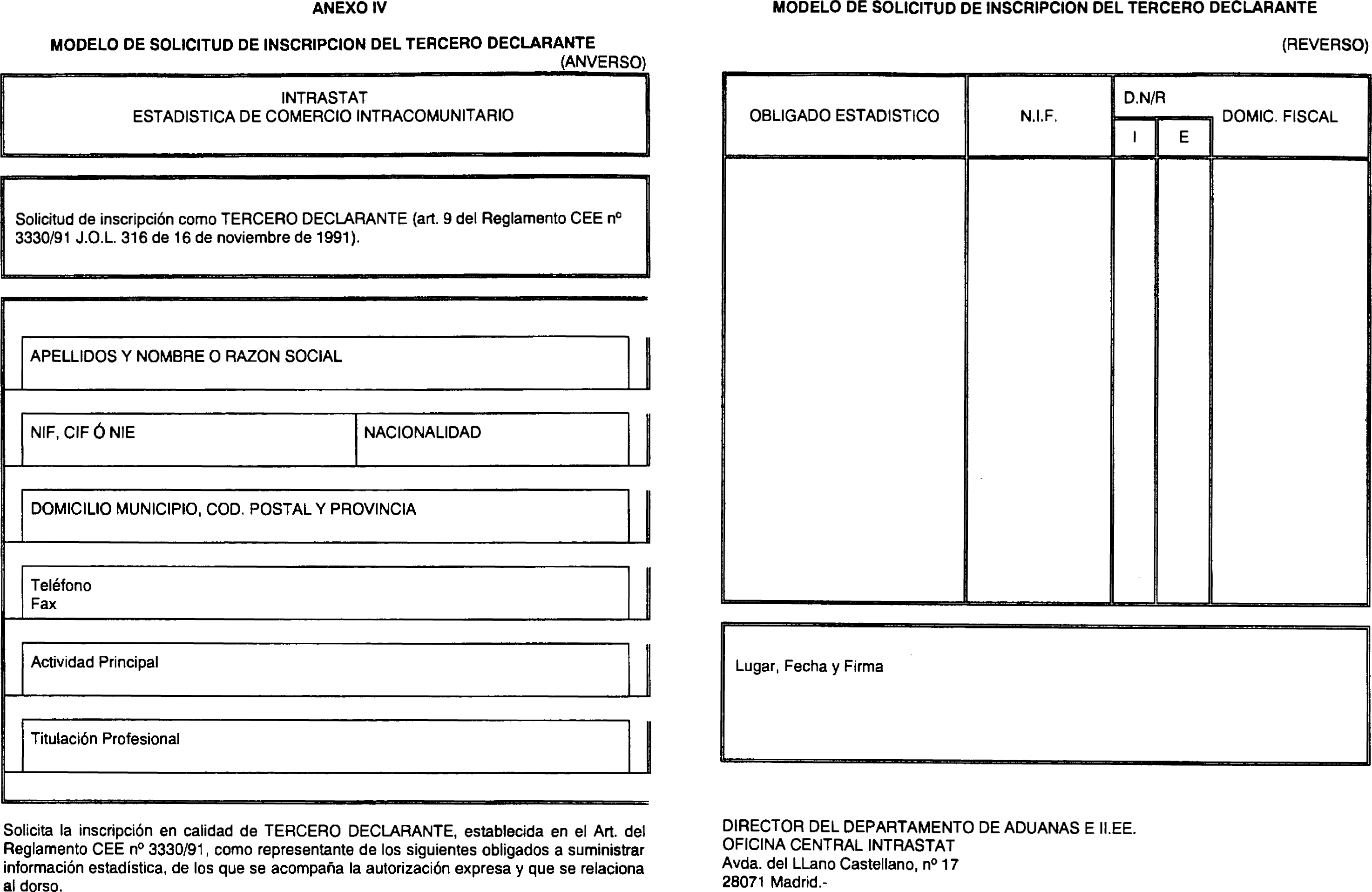

Una solicitud de inclusión en dicho censo ajustada a la que figura en el anexo IV de la presente Resolución.

Fotocopia del último recibo del Impuesto sobre Actividades Económicas.

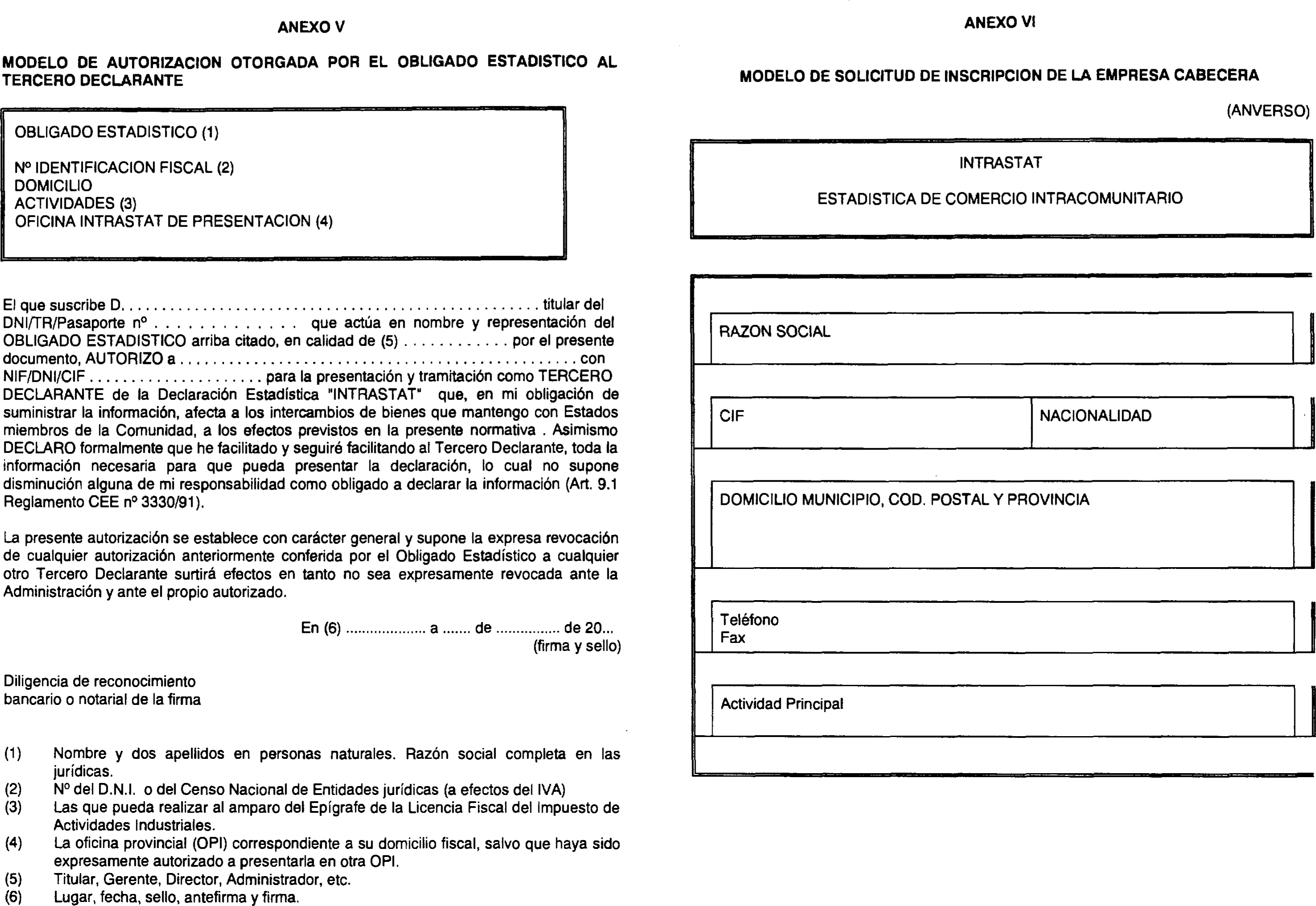

Las autorizaciones originales dadas por el obligado estadístico, según modelo que figura en el anexo V, debidamente firmadas, y con reconocimiento bancario o notarial de la firma.

La Oficina Central Intrastat comunicará al Tercero Declarante el número de registro que le ha sido otorgado, así como el momento a partir del cual puede comenzar a presentar las declaraciones Intrastat de los obligados estadísticos por los que ha sido autorizado.

No se admitirán declaraciones presentadas por Terceros Declarantes, debidamente registrados, correspondientes a nuevas autorizaciones de obligados estadísticos, si previamente no se hubiera presentado ante la correspondiente Oficina Provincial Intrastat o ante la Oficina Central Intrastat el original de la autorización por la que se delega en ellos la presentación de las declaraciones.

El obligado estadístico únicamente podrá tener autorizado a un Tercero Declarante, quien será el encargado de presentar en su nombre las correspondientes declaraciones estadísticas en el flujo o flujos (introducción y/o expedición) en los que estuviera obligado en virtud de las disposiciones anteriores. Por este motivo, en el caso de que un obligado estadístico optara por un cambio de Tercero Declarante al presentar el nuevo documento de autorización, se entenderá expresamente revocada la autorización que hubiera concedido anteriormente.

3.2.3 Obligaciones, responsabilidades y limitaciones: El obligado estadístico proporcionará al Tercero la información necesaria para el cumplimiento de las obligaciones que ha delegado en él.

No obstante, la responsabilidad, tanto en la presentación de la declaración como en la veracidad de los datos que ésta contiene, corresponderá única y exclusivamente al obligado estadístico.

A partir del ejercicio 2001, los Terceros Declarantes deberán presentar las declaraciones Intrastat de los obligados estadísticos que hubieran delegado en ellos esta obligación, bien en soporte magnético, bien por el sistema de teleproceso, bien por Internet.

El plazo para adaptarse a alguno de estos sistemas de presentación de la declaración Intrastat será junio de 2001, fecha en la que corresponde presentar la declaración de mayo de ese año.

3.2.4 Revocación de la representación: Cuando un obligado estadístico procediera a la revocación de una autorización general de Tercero Declarante concedida previamente deberá comunicarlo mediante escrito dirigido a su Oficina Provincial Intrastat, o a la Oficina Central Intrastat, con indicación del período desde el cual queda sin efectos dicha autorización.

Si la revocación obedece a un cambio de Tercero Declarante en quien se delega la presentación de la declaración Intrastat, la última delegación formulada (anexo V) contendrá la revocación expresa de las autorizaciones anteriormente concedidas.

3.3 Empresa Cabecera:

3.3.1 Figura de Empresa Cabecera: La Empresa Cabecera es una persona física o jurídica obligada a suministrar la información estadística requerida por el sistema Intrastat, que forma parte de un grupo empresarial, unido por vínculos de capital o de otro tipo, y en la que las restantes empresas del grupo han delegado la presentación de sus correspondientes declaraciones Intrastat.

Si bien la Empresa Cabecera actúa como si fuese un Tercero Declarante frente al resto de las empresas del grupo, se diferencia de éste en que debe presentar, junto con las declaraciones de las empresas de su grupo,su propia declaración.

3.3.2 Censo de Empresas Cabecera: Las Empresas Cabecera deberán remitir a la Oficina Central Intrastat:

Una solicitud de inclusión en dicho censo, ajustada a la que figura en el anexo VI de la presente Resolución, en la que se relacionarán las empresas del grupo cuyas declaraciones Intrastat presentará.

La Oficina Central Intrastat comunicará a la Empresa Cabecera el número de registro que le ha sido otorgado, así como el momento a partir del cual puede comenzar a presentar las declaraciones Intrastat de los obligados estadísticos para los que ha sido autorizado por la Administración.

No se admitirán las declaraciones de obligados estadísticos presentadas por una Empresa Cabecera, si previamente no se ha remitido a la Oficina Central Intrastat la referida solicitud de inclusión en el censo de Empresas Cabecera.

En todo caso, deberá ser comunicada a la Oficina Central Intrastat cualquier ampliación o reducción de la relación de empresas del grupo cuyas declaraciones vayan a ser presentadas por la Empresa Cabecera.

A partir del ejercicio 2001, las Empresas Cabecera deberán presentar las declaraciones Intrastat, bien en soporte magnético, bien por el sistema de teleproceso, bien por Internet.

El plazo para adaptarse a uno de estos sistemas de presentación de la declaración Intrastat, será junio de 2001, fecha en la que corresponde presentar la declaración de mayo de ese año.

3.4 Representante: Cuando los obligados estadísticos sean personas físicas o jurídicas no establecidas en España, sus declaraciones Intrastat deberán ser presentadas por su representante legalmente acreditado con arreglo a derecho, de forma que éste asume las obligaciones estadísticas que corresponden a su representado. El representante del obligado estadístico no establecido en España podrá delegar en un Tercero declarante la presentación de las declaraciones Intrastat de su representado.

Si el obligado estadístico tuviese representante fiscal en España, este se considerará totalmente acreditado, para su actuación como representante para el sistema Intrastat.

4. Umbrales

4.1 Umbral de asimilación: Es el que determina la obligación de presentar declaración que, para el año 2001, se fija en 16 millones de pesetas.

En el flujo introducción, están dispensados de presentar la declaración estadística Intrastat los obligados estadísticos cuyo importe facturado total de introducciones intracomunitarias en el año precedente no hubiera superado la cifra de 16 millones de pesetas.

En el flujo expedición, están dispensados de presentar la declaración estadística Intrastat los obligados estadísticos cuyo importe facturado total de expediciones intracomunitarias en el año precedente no hubiera superado la cifra de 16 millones de pesetas.

4.2 Umbral de simplificación: En el artículo 10 del Reglamento (CE) 1901/2000, de la Comisión, se establece un umbral de simplificación que para el año 2001 se identifica con el umbral de asimilación, por lo que no están obligados a presentar declaración Intrastat en el flujo (introducción o expedición) los operadores que no alcancen este umbral.

4.3 Umbral estadístico El Reglamento (CE) 1901/2000, de la Comisión, en su artículo 19 establece que la obligación de suministrar el dato relativo a:

Valor estadístico de las mercancías.

Condiciones de entrega,

Modalidad de transporte.

Régimen estadístico.

incumbe únicamente a aquellos operadores cuyo importe facturado anual de introducciones o expediciones, considerando cada flujo por separado, supere un determinado volumen de operaciones intracomunitarias; este volumen se establece en la cifra de 1.000 millones de pesetas para el año 2001 por Orden del Ministerio de Hacienda.

En consecuencia quedarán obligados a suministrar dichos datos:

A la introducción: Aquellos operadores cuyas adquisiciones intracomunitarias durante el ejercicio precedente hayan superado un importe facturado total de 1.000 millones de pesetas.

A la expedición: Aquellos operadores cuyas entregas intracomunitarias durante el ejercicio precedente hayan superado un importe facturado total de 1.000 millones de pesetas.

Los restantes operadores intracomunitarios cumplimentarán las citadas casillas con carácter voluntario, bien entendido que la puntualización del importe facturado es obligatoria para todos los operadores.

4.4 Umbral por transacción: El Reglamento (CE) 1901/2000, de la Comisión, de 7 de septiembre de 2000, en su artículo 20, fija un umbral por transacción igual o inferior a 16.000 pesetas.

Podrán solicitar acogerse a este umbral aquellos operadores que en cada factura presenten por cada clase diferente de producto (entendiéndose por tal las mercancías que se clasifican en distintos códigos de la Nomenclatura Combinada) un valor total igual o inferior a 16.000 pesetas.

Por tanto, si en una factura figuran varias mercancías que se clasifican en el mismo código de la Nomenclatura Combinada, el importe acumulado de todas ellas no debe superar 16.000 pesetas para poder acogerse a este umbral.

Los obligados deberán previamente solicitar autorización para el uso de este umbral a la Oficina Central Intrastat, con indicación del NIF y acompañando fotocopia de las facturas correspondientes al comercio intracomunitario del último trimestre.

La autorización podrá ser denegada o limitada, si se comprueba que no existe proporción entre la reducción de la carga de trabajo que pesa sobre el declarante y el detrimento en la calidad de los datos estadísticos, sin perjuicio de ulteriores comprobaciones del correcto uso de esta autorización.

También podrá denegarse si, por la naturaleza de las mercancías, se considera necesaria la declaración en su código específico de la Nomenclatura Combinada.

Cuando se otorgue la autorización para las mercancías que reúnan los requisitos, el obligado presentará declaración, en la que consignará como únicos datos:

A la introducción: Estado miembro de procedencia. A la expedición, Estado miembro de destino.

Código de la mercancía: El 9950.00.00, en el que quedarán agrupadas todas las mercancías afectadas.

Importe facturado.

5. Período de referencia

Como regla general para el sistema Intrastat se considerará como período de referencia el mes natural en el transcurso del cual:

En el caso de la introducción se hayan puesto a disposición del adquirente los bienes que son objeto de la entrega intracomunitaria.

En el caso de la expedición, los bienes que son objeto de la venta intracomunitaria hayan dejado de estar a disposición del que hace la entrega.

5.1 Casos particulares:

A) En las adquisiciones y expediciones de bienes efectuadas en virtud de contratos de venta con pacto de reserva de dominio o cualquier otra condición suspensiva, de arrendamiento-venta de bienes o de arrendamiento de bienes con cláusula de transferencia de propiedad vinculante para ambas partes, se considerará como período de referencia el mes natural en el que las mercancías se pongan a disposición del adquirente.

B) En las operaciones intracomunitarias que impliquen una transferencia de un bien corporal de una empresa con destino a otro Estado miembro para afectarlo a las necesidades de aquélla en este último, el período de referencia será en las expediciones, el mes natural en que se inicie la expedición o el transporte de las mercancías, y en la introducción en el momento que se inicie la expedición o transporte en el otro Estado miembro.

C) En las llamadas ventas en consignación efectuadas en virtud de contratos de comisión de compra, cuando el comisionista actúe en nombre propio, el período de referencia será el mes natural en que el comisionista recibe los bienes.

D) En las ventas en consignación en virtud de contratos de comisión de venta, cuando el comisionista actúe en nombre propio, el período de referencia será el mes natural en que el comisionista reciba los bienes.

E) En las operaciones intracomunitarias en virtud de un contrato de venta a ensayo, el período de referencia será aquel en el que se verifica la transferencia de propiedad, porque el ensayo está concluido y es satisfactorio.

F) En las operaciones intracomunitarias que tengan como objeto un suministro o en general en las operaciones de tracto sucesivo o continuado, el período de referencia será el del mes natural en el cual resulta exigible la parte del precio que comprenda cada expedición.

G) En las operaciones intracomunitarias que tengan como objeto un arrendamiento, el período de referencia será el mes natural en el que se produce la transferencia de la mercancía.

Solamente son objeto de una declaración estadística los arrendamientos de plazo superior a dos años, excepto cuando existe opción de compra, en que es obligatoria la declaración cualquiera que sea el plazo.

En el caso de arrendamientos por un período inicial inferior a dos años y que posteriormente se prorroga, será obligatoria la declaración si el plazo del arrendamiento original, más todos los períodos prorrogados superen el plazo de dos años. En este caso, el período, de referencia se establece en el mes natural en que se formaliza la primera prórroga que supera dicho plazo.

H) En el caso de mercancías introducidas en un depósito fiscal o distinto del aduanero, el período de referencia será el del mes en el que fueron introducidas en dicho depósito.

En el caso de la expedición, el período de referencia será el mes en el que las mercancías salen de depósito.

I) En el caso de mercancías del tipo de la energía eléctrica, o de aquellas que se transmiten mediante redes telemáticas, el período de referencia será aquel en el que haya tenido lugar la transmisión de la propiedad.

6. Plazos

6.1 Plazo de presentación de la declaración: Los datos estadísticos pueden presentarse en una declaración mensual recapitulativa o en varias declaraciones parciales.

La declaración mensual recapitulativa deberá presentarse dentro de los doce primeros días naturales del mes siguiente al período de referencia.

En el caso de las declaraciones parciales, éstas pueden ser presentadas durante el período de referencia, pero, en todo caso, la última declaración correspondiente a cada uno de los períodos deberá ser presentada dentro del plazo fijado para la presentación de la declaración mensual recapitulativa citada.

6.2 Plazo de presentación de declaraciones rectificativas: La presentación de una declaración rectificativa podrá efectuarse en cualquier momento, si bien con una fecha límite que, para declaraciones relativas a períodos del ejercicio 2000 se fija al 30 de abril de 2001.

Con posterioridad a dicha fecha, los operadores únicamente deberán presentar aquellas declaraciones rectificativas que sean solicitadas por la Administración como consecuencia de los procesos de depuración que procedan.

7. Tipos de declaraciones Intrastat

En función de las características de la información que se recogen en las mismas, las declaraciones Intrastat pueden ser:

a) Declaraciones normales: Son las declaraciones, tanto de introducción como de expedición, bien sea una única recapitulativa, bien sea una serie de declaraciones parciales, que contienen todos los datos exigidos por el sistema Intrastat, correspondientes al comercio intracomunitario realizado por el obligado estadístico dentro del período de referencia.

b) Declaraciones cero: Cuando el obligado estadístico que debe presentar declaración estadística Intrastat por uno o ambos flujos no haya realizado operaciones intracomunitarias de introducción o de expedición en un período de referencia, deberá presentar una declaración cero, «sin operaciones», por ese flujo.

c) Declaraciones rectificativas: Son aquellas mediante las cuales se introducen variaciones en los datos de una declaración normal presentada anteriormente.

Mediante una declaración rectificativa se puede:

Modificar los datos de una o varias líneas de una declaración normal, rectificando los ya declarados.

Adicionar líneas a una declaración normal, incluyendo nueva información.

Eliminar líneas de una declaración normal, anulando parcialmente información indebidamente declarada.

d) Declaraciones anulativas: Son las que anulan íntegramente declaraciones que fueron presentadas con anterioridad.

8. Medios de presentación de la declaración Intrastat

La información requerida por el sistema Intrastat se consignará en declaraciones periódicas por el responsable de proporcionarla. Estas declaraciones podrán ser formuladas:

A) Por vía telemática.

a) mediante redes de valor añadido.

b) por Internet.

B) Mediante formulario electrónico en Internet.

C) En soporte magnético.

D) En soporte papel.

Los obligados estadísticos cuyo volumen de comercio intracomunitario en introducción o en expedición hayan superado la cifra de 1.000 millones de pesetas durante el año 2000, facilitarán su declaración Intrastat por vía telemática.

Los operadores económicos que hayan sido autorizados por el Departamento de Aduanas e Impuestos Especiales para utilizar el procedimiento simplificado de domiciliación en el comercio con terceros países, con transmisión de sus correspondientes declaraciones de aduana por vía telemática mediante redes de valor añadido, de acuerdo con la normativa reguladora de tal modalidad, deberán presentar sus declaraciones estadísticas Intrastat por la misma vía.

8.1 Presentación telemática:

8.1.1 Mediante redes de valor añadido: Los operadores pueden remitir su declaración Intrastat a través de diversas Redes de Valor Añadido (VAN), que se encuentran operativas para tal fin.

Con el fin de que opten por una de ellas y soliciten el correspondiente buzón, los interesados deberán consultar en Internet las redes que pueden utilizar en la dirección de la Agencia Tributaria. Una vez seleccionada la VAN, los operadores deberán solicitar la correspondiente autorización a la Subdirección General de Planificación, Estadística y Coordinación del Departamento de Aduanas e Impuestos Especiales.

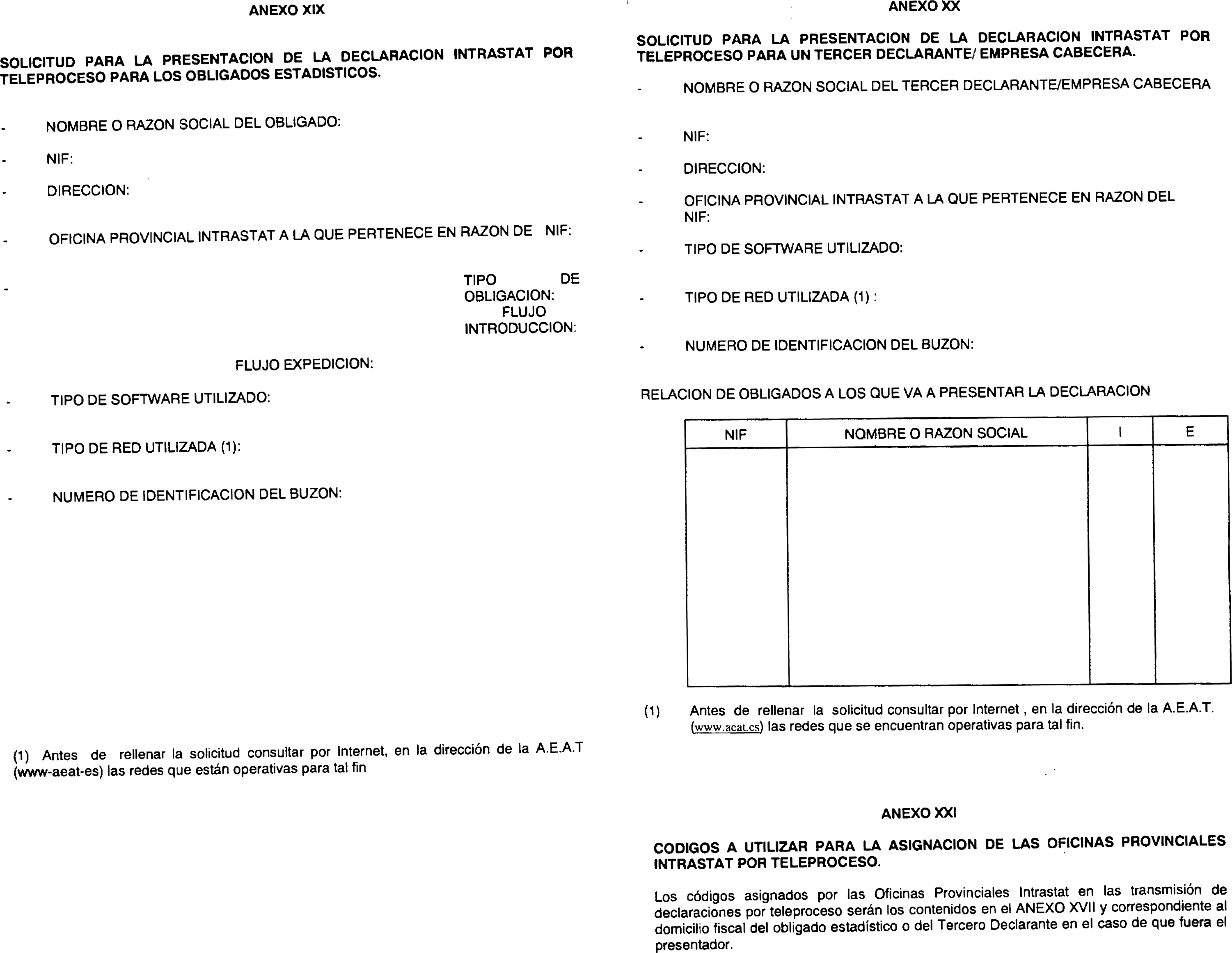

Las solicitudes se ajustarán a las que figuran en el anexo XIX de la presente Resolución, en el caso de que el presentador sea un obligado estadístico y en el anexo XX en el supuesto de que fuese a actuar como Empresa Cabecera o como Tercero Declarante.

Aceptada la solicitud, el Departamento de Aduanas e Impuestos Especiales comunicará al interesado el comienzo de una fase de pruebas, para lo cual le asignará un número provisional de autorización.

Durante la fase de pruebas y hasta que se comunique al interesado la autorización definitiva, deberá continuar presentando las declaraciones, además de la transmisión por teleproceso, por el procedimiento que viniese utilizando hasta el momento (soporte magnético o papel). En este período sólo tendrán validez legal los datos que se presentan por el antiguo procedimiento (soporte magnético o papel).

Para la elaboración de las declaraciones estadísticas Intrastat a transmitir, se utilizará el mensaje EDIFACT/CUSDEC/INSTAT.

Para cada declaración recibida, la Administración genera un mensaje de respuesta (de aceptación o de rechazo), en formato EDIFACT/CUSRES/INSRES.

Este mensaje de respuesta es el que constituye el justificante de entrega de la declaración estadística.

Las especificaciones técnicas de los mensajes CUSDEC/INSTAT y CUSRES/INSRES se encuentran disponibles en la página web de la Agencia Tributaria: http://www.aeat.es

8.1.2 Presentación por Internet: Para poder realizar el envío de las declaraciones Intrastat por este sistema, el declarante deberá estar en posesión de un certificado de usuario expedido por la Fábrica Nacional de Moneda y Timbre (certificado de firma electrónica).

El procedimiento para la obtención de dicho certificado se establece en los anexos II y III de la Orden de 30 de septiembre de 1999 por la que se fijan las condiciones generales y los procedimientos para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330. Los Terceros Declarantes y las Empresas Cabeceras deberán tener su propio certificado de usuario, que será el que emplearán para el envío de las declaraciones de sus representados.

Para efectuar la transmisión de la declaración Intrastat por Internet, se realizará mediante la transmisión de un fichero ajustado al estándar EDIFACT/CUSDEC/INSTAT, obteniendo en pantalla una respuesta por cada declaración. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá un código electrónico de aceptación de 16 caracteres. En el supuesto de que la declaración fuese rechazada, se mostrará en pantalla la descripción de los errores detectados.

8.2 Presentación mediante formulario electrónico en Internet: Para poder presentar las declaraciones Intrastat por este sistema, el declarante deberá estar en posesión de un certificado de usuario expedido por la Fábrica Nacional de Moneda y Timbre (certificado de firma electrónica).

El procedimiento para la obtención de dicho certificado se establece en los anexos II y III de la Orden de 30 de septiembre de 1999 por la que se fijan las condiciones generales y los procedimientos para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330. Los Terceros Declarantes y las Empresas Cabeceras deberán tener su propio certificado de usuario, que será el que emplearán para el envío de las declaraciones de sus representados.

Para efectuar la presentación de la declaración Intrastat mediante formulario electrónico por Internet, se accederá a la página de Internet de la Agencia Estatal de Administración Tributaria en la dirección: http://www.aeat.es

Cumplimentándose el formulario que aparece en dicha dirección, firmando y remitiendo los datos cumplimentados. Se obtendrá en pantalla una respuesta por cada declaración. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá un código electrónico de aceptación de 16 caracteres. En el supuesto de que la declaración fuese rechazada, se mostrará en pantalla nuevamente el formulario con la descripción de los errores detectados para su corrección, quedando la presentación pendiente hasta su subsanación.

8.3 Presentación en soporte magnético: La elaboración y presentación de la declaración estadística Intrastat en soporte magnético se realizará mediante el uso de programas que generen el mensaje EDIFACT/CUSDEC/INSTAT, como, por ejemplo, el programa IDEP.

8.3.1 Tipos de soportes: El tipo de soporte admitido para la presentación de la declaración Intrastat es el siguiente:

Disquetes de 3 1/2", doble cara, doble densidad (720 K) sistema operativo MS-DOS o Windows 95.

Disquetes de 3 1/2" doble cara, alta densidad (1,44 Mb) sistema operativo MS-DOS o Windows 95.

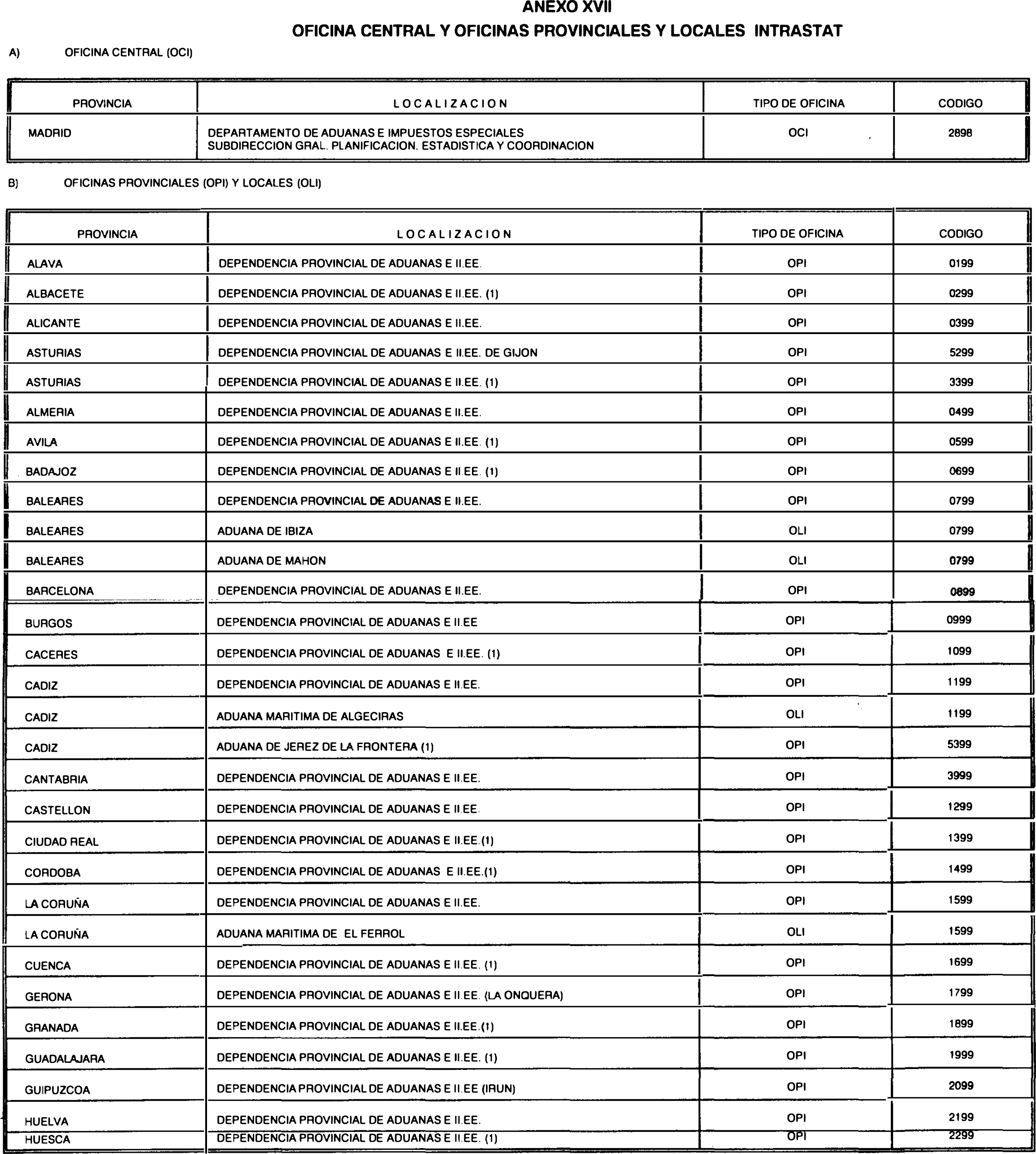

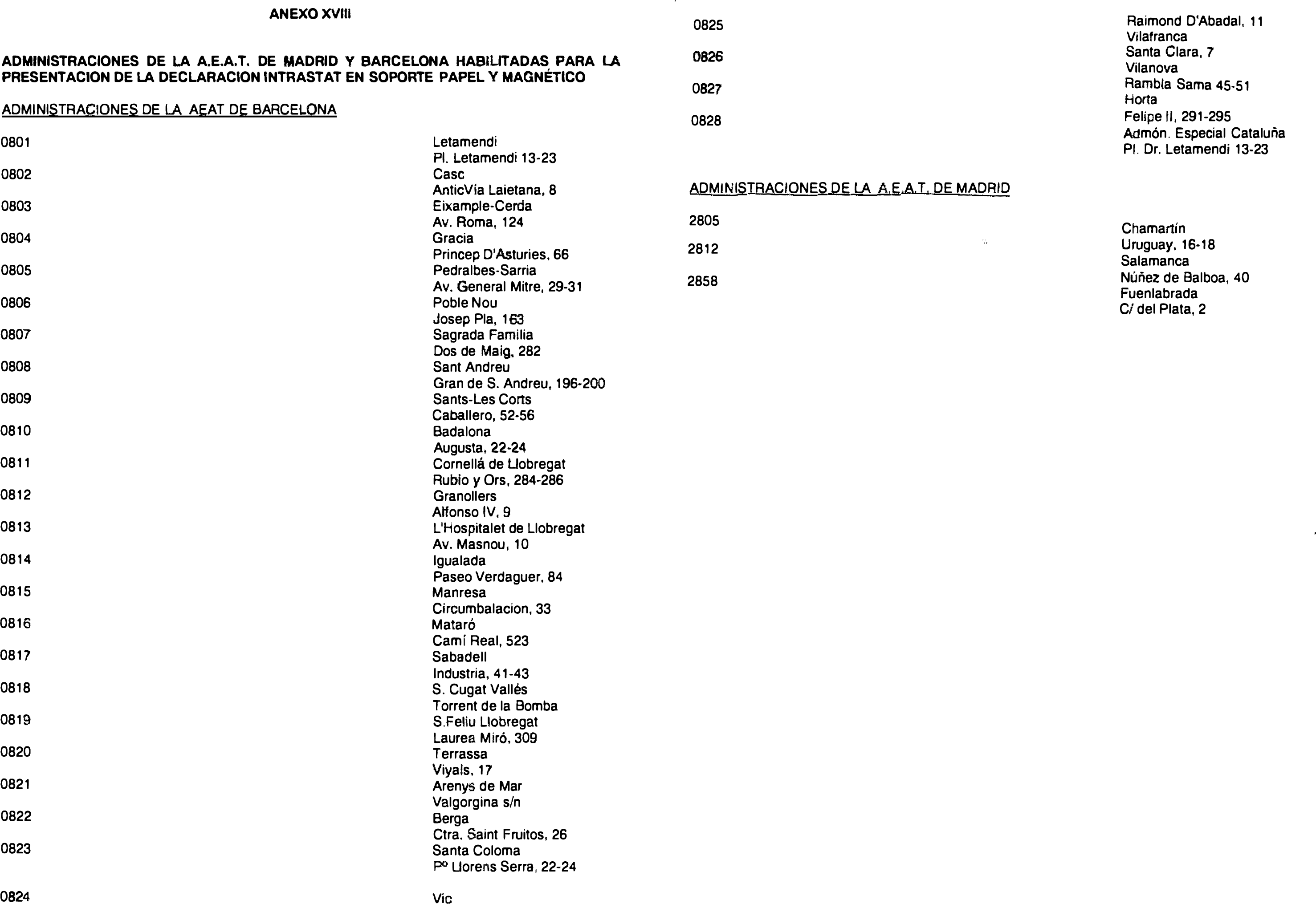

8.3.2 Procedimiento para la presentación: Los soportes informáticos deberán ser presentados, única y exclusivamente, en las oficinas relacionadas en los anexos XVII y XVIII.

Los soportes irán acompañados, en todo caso, del correspondiente justificante de entrega (anexos XIV, XV o XVI), para que sea sellado por la Oficina Intrastat o Administración de la AEAT.

Los soportes que no se adapten a las especificaciones exigidas, resulten ilegibles o contengan errores o incongruencias, serán rechazados y devueltos al presentador para su corrección y nueva presentación dentro del plazo límite para la entrega.

Como consecuencia de lo anterior, si se produce el rechazo y devolución del soporte, la declaración se considerará como no presentada.

En caso de que los soportes presentados por Terceros Declarantes o por Empresas Cabeceras contuvieran alguna declaración errónea, se considerarán como no presentadas únicamente las declaraciones erróneas.

El soporte deberá tener una etiqueta adherida en el exterior, en la que se harán constar los datos que se especifican a continuación:

a) Intrastat.

b) Oficina de Presentación: Poner el código de la oficina (anexo XVII y anexo XVIII).

c) Tipo de presentador: Señalar si se trata de un obligado, un Tercero Declarante o una Empresa Cabecera.

d) NIF o DNI.

e) Razón social o nombre y apellidos.

f) Domicilio, municipio y código postal.

g) Teléfono o fax.

h) Fecha de presentación.

i) Número y período al que corresponden los datos: Indicar el período en el formato mes y año, seguido de un dígito que indique el número de disquetes presentados para ese período. Por ejemplo, si se trata del primero se pondrá un uno, un dos si es el segundo, etc.

j) Densidad (725 K ó 1,44 Mb) en disquetes de 3 1/2": En el caso de que el archivo conste de más de un soporte magnético, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número de soportes.

Una vez efectuada la validación del soporte magnético, la Oficina Provincial Intrastat comunicará al presentador de la declaración el resultado de la misma, y procederá a la devolución del soporte.

8.4 IDEP-Programa suministrado por la AEAT para la presentación por vía telemática o en soporte magnético: Dadas las dificultades que puede presentar el uso del estándar EDIFACT, la Comisión de la Unión Europea ha desarrollado un programa informático (IDEP), adaptado por el Departamento de Aduanas e Impuestos Especiales y el Departamento de Informática Tributaria a las particularidades de la declaración Intrastat en España, que puede ser utilizado para la presentación de la declaración por cualquiera de los siguientes medios:

Presentación mediante Red de Valor Añadido (VAN).

Presentación vía Internet.

Presentación en soporte magnético.

El programa garantiza a quien tiene que presentar la declaración: El mantenimiento, la puesta al día y la asistencia técnica necesaria para que el operador pueda utilizar este programa de manera fácil y fiable.

8.4.1 Funcionalidades adicionales: Además de la generación de las declaraciones Intrastat, el programa:

Distribuye la versión de la Nomenclatura Combinada para el año 2001.

Proporciona un resumen que sirve como justificante de entrega de la declaración.

Y en base al umbral que corresponde al operador, determina las casillas cuya cumplimentación es obligatoria.

8.4.2 Distribución: El programa puede obtenerse gratuitamente en las Oficinas Provinciales Intrastat. También puede obtenerse por Internet, en la dirección de la Agencia Tributaria: http://www.aeat.es

8.4.3 Versiones internacionales del IDEP: El programa IDEP distribuido por la AEAT es el mismo que puede obtenerse de la Oficina Eurostat o de otras Administraciones nacionales de la Unión Europea que lo utilizan; sin embargo, estas versiones no están específicamente parametrizadas para la presentación de la declaración en España, por lo que, de ser utilizadas, será responsabilidad del operador su parametrización y adecuación a la normativa española.

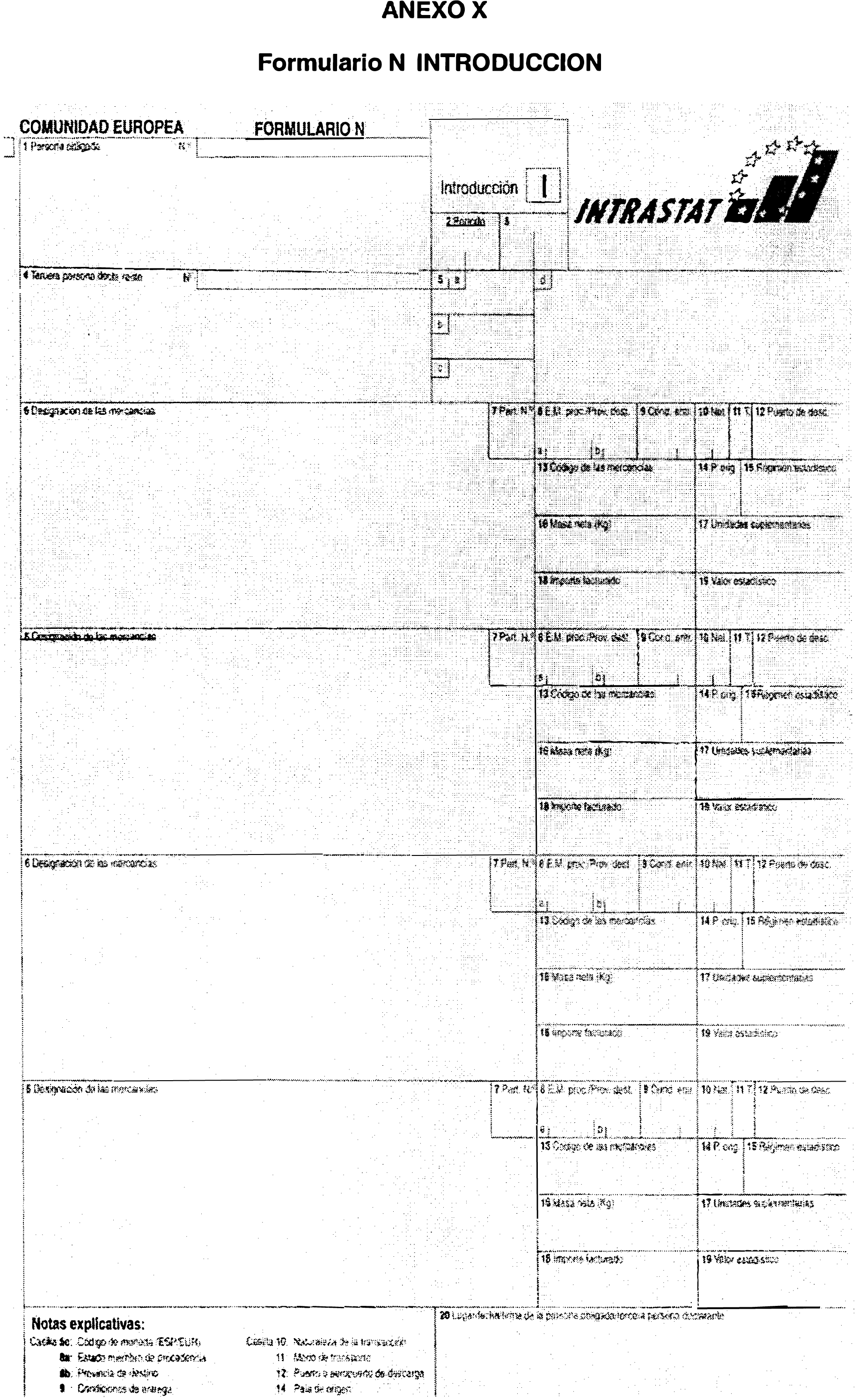

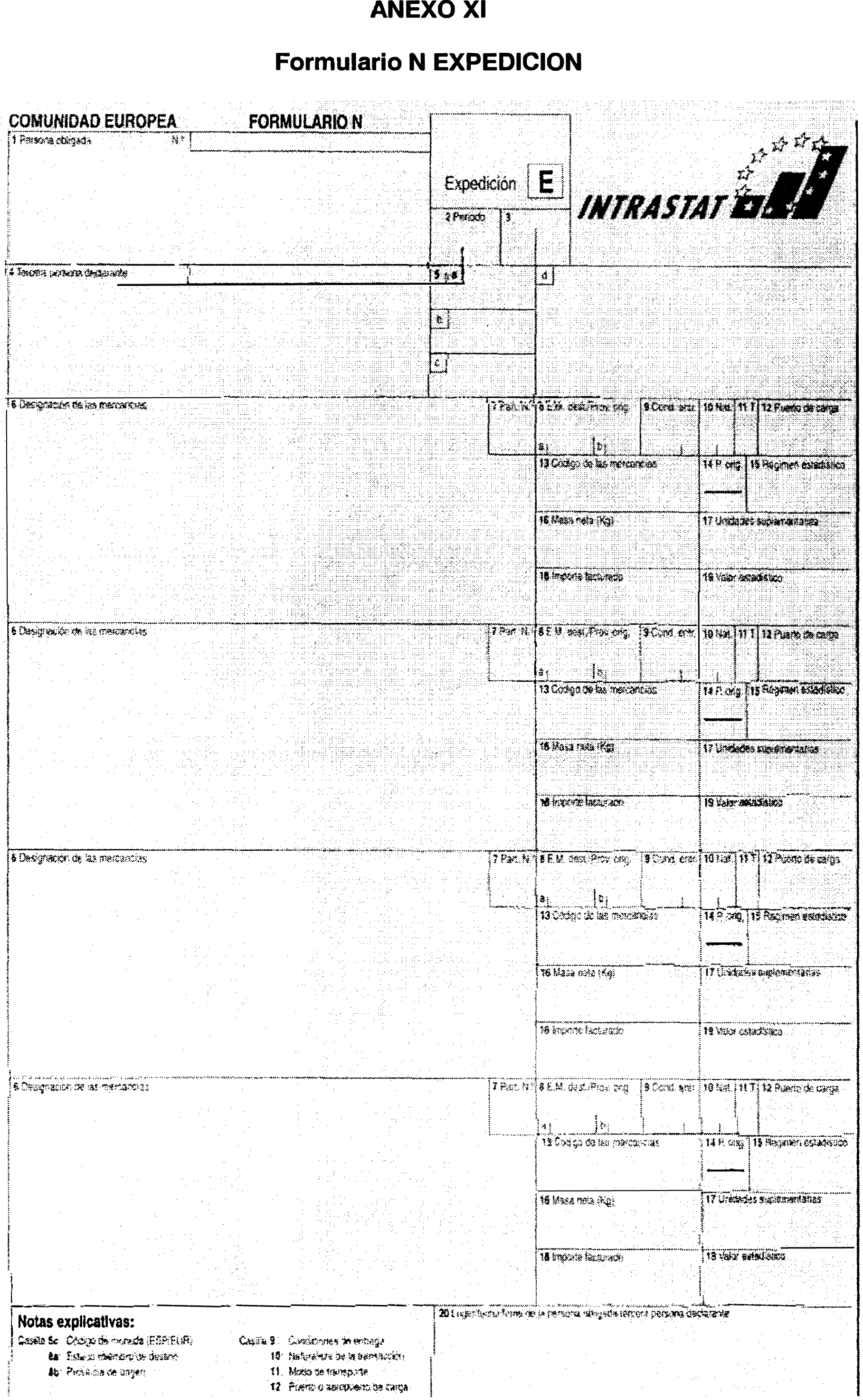

8.5 Presentación en soporte papel: Los formularios por la declaración Intrastat son los siguientes:

Declaración detallada introducción modelo N-I (anexo X).

Declaración detallada expedición modelo N-E (anexo XI).

Declaración cero introducción modelo 0-I (anexo XII).

Declaración cero expedición modelo 0-E (anexo XIII).

Las declaraciones efectuadas en este tipo de soportes serán presentadas por el obligado estadístico en cualquiera de las Oficinas Provinciales Intrastat, donde se procederá a la admisión de la declaración, devolviéndose al interesado la copia de la misma con la correspondiente diligencia de admisión.

Sólo se admitirán aquellas declaraciones:

Que contengan todos los datos exigibles para cada clase de declaración (N y 0).

Que no contengan errores o incongruencias detectadas en el momento de la admisión.

Que esté cubierta a máquina o por procedimientos mecánicos de impresión.

Las declaraciones no admitidas se considerarán como no presentadas y serán devueltas al declarante para la corrección o rectificación de los errores o deficiencias puestas de manifiesto.

Las declaraciones, una vez corregidas o rectificadas, serán presentadas de nuevo ante la Oficina Provincial Intrastat dentro del plazo límite. En el caso de que se presentaran fuera del mismo, tendrán la consideración de declaraciones entregadas fuera de plazo.

9. Presentación y conservación de las declaraciones Intrastat

9.1 Lugar de presentación: La presentación de las declaraciones estadísticas Intrastat, excepto en el caso de que sean presentadas por vía telemática, se realizará en las Oficinas Provinciales (OPI) o Locales (OLI) Intrastat, cuya situación y códigos figuran en el anexo XVII o en las Administraciones de la AEAT que se relacionan en el anexo XVIII.

Las declaraciones rectificativas en soporte papel deben presentarse en la OPI donde se presentó la declaración que se rectifica.

Las declaraciones enviadas por vía telemática se considerarán como presentadas en la Oficina Provincial Intrastat donde radique el domicilio fiscal del obligado estadístico o del Tercero Declarante debidamente autorizado.

9.2 Conservación de la Declaración Intrastat y documentos justificativos: En aplicación del artículo 13 del Reglamento de Base, las declaraciones deben conservarse veinticuatro meses después del período de referencia.

10. Corrección de declaraciones

10.1 Declaraciones rectificativas: Cuando se procede a emitir una declaración rectificativa, se ha de tener presente cuanto se indica en los apartados 12 y 13 sobre la manera de cumplimentar el formulario.

10.2 Rectificación del importe facturado: Si con posterioridad a la presentación de la declaración Intrastat hubiese que modificar el importe como consecuencia de descuentos, abonos, «rappels»... se tendrá en cuenta que no deberá ser presentada una declaración rectificativa cuando se dé uno de los siguientes supuestos:

Que no supere las 100.000 pesetas de variación respecto al dato a modificar.

Que el nuevo valor no supere, en más o en menos, el 5 por 100 del importe que fue declarado.

En el supuesto de un descuento global por las compras en que procediera su rectificación por superar las cantidades indicadas, se aplicará proporcionalmente a todas las partidas de orden afectadas por los meses en los que se aplica el descuento.

Cuando la rectificación estuviera motivada por razones distintas al descuento, la declaración rectificativa reflejará, no sólo la disminución o aumento del importe facturado y del valor estadístico, en el caso de que hubiera obligación de declararlo, sino también del número de kilos y de las unidades si las hubiera.

10.3 Devoluciones: Cuando proceda la modificación de una declaración Intrastat por devolución de la mercancía al proveedor en el otro Estado miembro (modificación de la declaración de introducción), o que el destinatario en el otro Estado miembro la devuelva al declarante (modificación de la declaración de expedición), se deberá considerar si el declarante es o no obligado estadístico en el flujo contrario (introducción con respecto al de expedición y viceversa) por otras causas distintas de la propia devolución.

a) Declarantes obligados en ambos flujos:

La declaración presentada en su día no deberá ser modificada, procediéndose a ajustar el verdadero movimiento de mercancías de la siguiente forma:

Si la devolución afecta a la declaración de expedición: La mercancía objeto de la devolución deberá incluirse en la declaración de introducción, correspondiente al período en que ésta se produjo.

Si la devolución afecta a la declaración de introducción: La mercancía objeto de la devolución deberá incluirse en la declaración de expedición, correspondiente al período en que ésta se produjo.

En ambos casos, en esta inclusión deberá especificarse la «Naturaleza de la transacción» correspondiente a una devolución (código 21, en la casilla 10).

b) Declarantes no obligados en un solo flujo: En este caso, el obligado deberá presentar una declaración rectificativa correspondiente a aquella de introducción o expedición en la que se declaraba el movimiento de la mercancía devuelta, minorando los valores, pesos y unidades en la parte que corresponda como consecuencia de la devolución.

10.4 Rectificación en soporte papel: Las declaraciones rectificativas presentadas en soporte papel harán referencia a la declaración objeto de la rectificación (período, flujo y número de declaración) y al número de partida de orden que se va a rectificar. En dicha partida de orden se cumplimentarán las casillas correspondientes a los datos que son objeto de corrección, dejándose en blanco el resto de casillas.

Si se desea adicionar más información, se comenzará con el número de partida de orden siguiente y consecutivo al último de la declaración que se pretende rectificar.

Si se desea anular una o varias partidas de orden, se indicará el número o números de partidas de orden a anular, dejando en blanco los campos correspondientes a dichas partidas de orden, indicando en la casilla 6 (designación de la mercancía) «partida anulada».

10.5 Rectificación en soporte magnético y por vía telemática: Para la presentación en soporte magnético, por medio de Redes de Valor Añadido o por transmisión de ficheros en Internet, la declaración rectificativa se entiende como una nueva declaración que sustituye a la declaración objeto de rectificación.

Se hará referencia a la declaración que rectifica, y contendrá todos los datos recogidos en la declaración original, con las modificaciones oportunas. No se incluirán las partidas de orden que hubieran sido objeto de anulación, y se incluirán todas las nuevas partidas de orden que se adicionen.

10.6 Rectificación y anulación de declaraciones mediante el formulario electrónico en Internet: Cualquier declaración Intrastat que tenga menos del número máximo de partidas de orden habilitado para este método e independientemente del procedimiento de presentación utilizado, puede ser rectificada o anulada directamente mediante el formulario electrónico que aparece en la página de la Agencia Estatal de Administración Tributaria, siempre y cuando dicha rectificación o anulación la realice el mismo presentador y cumpla las condiciones establecidas en el punto 8.2 para la presentación mediante formulario electrónico.

Si la declaración rectificativa o anulativa es aceptada, la Agencia Estatal de la Administración Tributaria devolverá un nuevo código electrónico de aceptación de la modificación o anulación.

11. Procedimiento sancionador

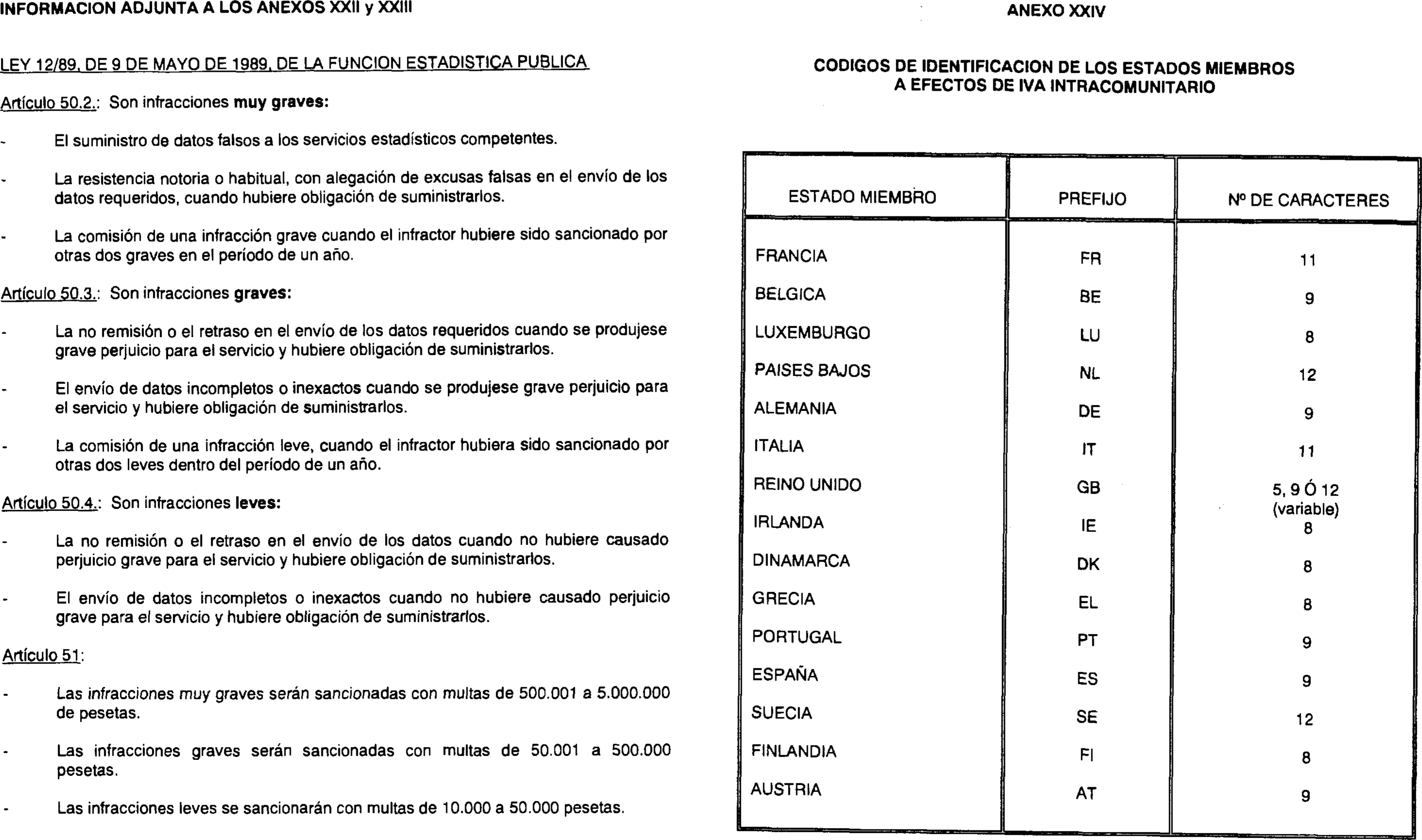

El Reglamento CEE 3330/91, del Consejo, establece, en su artículo 14, que la imposición de sanciones por incumplimiento de las obligaciones estadísticas derivadas del sistema Intrastat se regulará por las disposiciones nacionales vigentes en cada Estado miembro.

De este modo, la Ley 12/1989, de 9 de mayo, de la Función Estadística Pública («Boletín Oficial del Estado» del 11), dispone que corresponde al Instituto Nacional de Estadística, que la ejercerá a través de su Presidente, la potestad sancionadora en materia estadística, quedando regulado el ejercicio de dicha potestad por el Real Decreto 1572/1993, de 10 de septiembre («Boletín Oficial del Estado» de 6 de octubre), estableciendo los artículos 50 y 51 de la citada Ley una clasificación de las infracciones y sanciones en materia estadística.

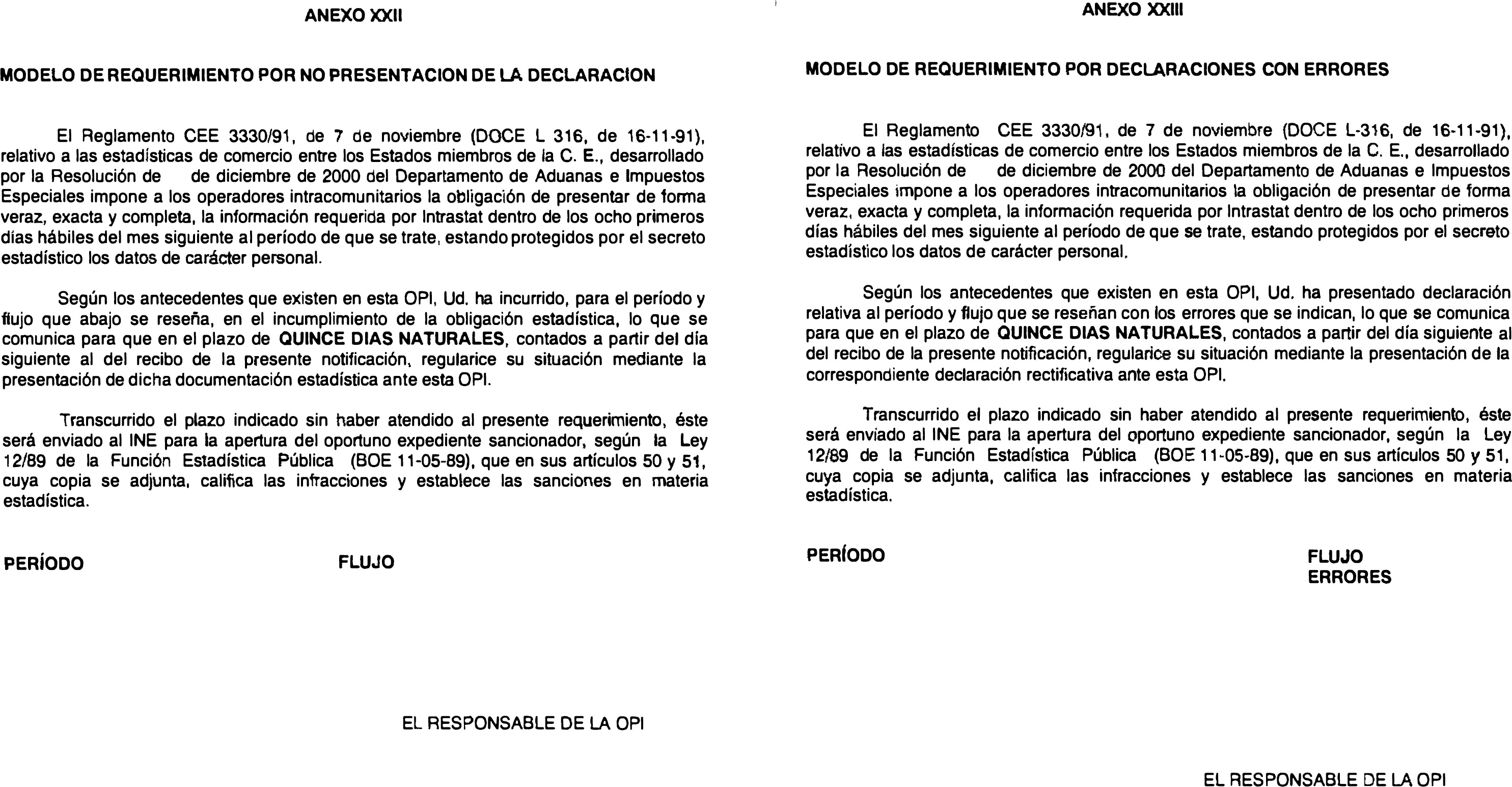

Las Oficinas Provinciales Intrastat a las que les ha sido encomendada la recogida de la información estadística relativa al sistema Intrastat, serán las que ejecuten todas las actividades previas al inicio de un procedimiento sancionador, actuación que comienza con el envío a los obligados estadísticos de un requerimiento en los siguientes casos:

Por incumplimiento (anexo XXII), dirigido a aquellos obligados que en el plazo establecido no hubieran presentado su declaración Intrastat correspondiente a uno o a los dos flujos. El requerimiento podrá estar referido a uno o a ambos flujos y comprender uno o más períodos. Por declaraciones incompletas o defectuosas (anexo XXIII), en el que se sigue el mismo procedimiento anterior, con los obligados que hubieran presentado declaraciones en que no estén cumplimentados los datos obligatorios, o que contengan datos erróneos por utilización de códigos no existentes en los anexos publicados en esta Resolución o en la Nomenclatura Combinada vigente para ese ejercicio.

En estos requerimientos, que serán cursados por correo certificado con acuse de recibo, se les advertirá de la necesidad de cumplir con su obligación estadística, otorgándose un plazo de quince días naturales, contados a partir del día siguiente al de recibo de la notificación, para la presentación de las declaraciones o la corrección de los errores detectados, las infracciones y sanciones en que podría incurrir, de no atender dicho requerimiento en los términos señalados.

De igual modo, las Oficinas Provinciales Intrastat podrán efectuar los requerimientos que procedan como consecuencia de las investigaciones efectuadas mediante cruce con los datos proporcionados por la Administración Fiscal, así como por los trabajos de mantenimiento y depuración del censo de obligados.

Si en el plazo de quince días el obligado no hubiera atendido el requerimiento, la Oficina Provincial Intrastat de censo del operador, en el caso de los requerimientos por incumplimiento, o la Oficina Provincial Intrastat de presentación de la declaración estadística, en el caso de las declaraciones con errores, remitirá el expediente a la Delegación Provincial del Instituto Nacional de Estadística que se encuentre en su ámbito territorial, a los efectos de apertura del correspondiente procedimiento sancionador.

12. Datos a consignar en la declaración Intrastat de introducción

12.1 Datos de identificación de la declaración: Son los datos correspondientes a las casillas 1 a 5 y la firma (casilla 20), aparecen siempre en todas las hojas de los formularios y deben ser cumplimentados siempre, sea cual sea el número de formularios o de hojas que requiera la declaración.

Casilla 1: Persona obligada a suministrar la información: Se indicarán:

Los apellidos y el nombre, o bien la razón social, así como la dirección completa de la persona obligada a suministrar la información.

En el recuadro «N.o» se consignará el número de identificación fiscal asignado a dicha persona a efectos del IVA intracomunitario, según el código ISO-3166-ALFA-2.

Casilla 2: Período: Consta de dos subcasillas:

Subcasilla izquierda: Se indicará el mes del período de referencia al que pertenece la declaración estadística, mediante los dos dígitos que le corresponden, desde 01 (enero) a 12 (diciembre).

Subcasilla derecha: Se indicarán las dos últimas cifras del año (00 para el 2000 y 01 para el 2001) al que corresponde el perÍodo de referencia de la declaración. Observaciones: Los datos a consignar en esta casilla para declaraciones rectificativas (R) y anulativas (A), son los que correspondan al período de la declaración que se rectifica o anula (véase apartado 15).

Casilla 3: Carácter de la declaración: Consta de dos subcasillas:

Subcasilla izquierda: Se indicará el número de orden de la declaración presentada dentro de las correspondientes al período de referencia indicado en la casilla 2.

Observaciones: En las declaraciones rectificativas (R) y anulativas (A) se repetirá en esta casilla el número de la declaración original que se rectifica o anula.

Subcasilla derecha: Indica el carácter de la declaración:

Dejar en blanco para declaración normal (N).

R para declaración rectificativa (R).

A para declaración anulativa (A).

Casilla 4: Tercera persona declarante: Sólo se cumplimentará si existiera un Tercero Declarante o una Empresa Cabecera en quien el obligado hubiera delegado la presentación de la declaración.

Se indicarán:

Los apellidos y el nombre, o bien la razón social, así como la dirección completa del Tercero Declarante o de la Empresa Cabecera.

En el recuadro «N.º» se consignará el número de identificación fiscal asignado a dicha persona a efectos del IVA intracomunitario, según el código ISO-3166-ALFA-2.

Casilla 5: Clase de moneda y datos de gestión: La casilla 5 consta de cuatro subcasillas:

Subcasilla a): En ella se puntualizará el código de la Oficina Provincial o Local Intrastat o de la Administración de la AEAT donde se presenta la declaración, y que se encuentran recogidos en los anexos XVII y XVIII de la presente Resolución.

Subcasilla b): Se indicará el número total de partidas de orden de que consta la declaración.

Subcasilla c): En ella el operador indicará el código de la unidad monetaria utilizada para cumplimentar la declaración, indicando:

ESP, si los valores se declaran en pesetas.

EUR, si los valores se declaran en euros.

La unidad monetaria empleada será única para toda la declaración.

Subcasilla d): Espacio reservado para el sello de admisión que estampará la Oficina Intrastat o Administración de la AEAT, donde se haya presentado la declaración.

12.2 Datos estadísticos de la declaración: Las casillas 6 a 19 recogen los datos correspondiente a las operaciones de introducción que cada obligado estadístico ha realizado a lo largo del período de referencia que se declara, lo que denominaremos «Partida de Orden».

De acuerdo con los criterios que se establecen en el apartado siguiente, estas casillas deberán cumplimentarse tantas veces como operaciones distintas (partidas de orden) haya realizado el obligado durante el período de referencia, para lo cual cada formulario tiene capacidad para introducir un máximo de cuatro.

Si el numero de partidas de orden a declarar fuese mayor de las que caben en cada hoja, será necesario utilizar tantos formularios como sea preciso, cumplimentando en todos ellos los datos de identificación de la declaración.

En una partida de orden se podrán acumular los datos relativos al:

Importe facturado.

Valor estadístico (en el caso de que hubiera obligación de declararlo).

Masa neta.

Unidades suplementarias (si las hubiera);

Siempre y cuando los restantes datos (casillas 6 y 8 a 15), que deban ser cumplimentados, sean idénticos.

Casilla 6: Designación de las mercancías: Se indicará la descripción de la mercancía correspondiente al código numérico de la Nomenclatura Combinada vigente en el año al que pertenece el período de referencia.

Casilla 7: Número de partida de orden: Deberá indicarse el número de orden correlativo de todas las partidas de orden que se utilicen en una declaración, cualquiera sea el número de hojas empleado.

Esta numeración deberá comenzar siempre con el 1 en cada declaración, aunque se trate de declaraciones parciales para un período de referencia.

Observaciones: En las declaraciones rectificativas se indicarán las partidas de orden que se rectifican o anulan, que normalmente no serán correlativas.

En las declaraciones rectificativas que adicionan partidas de orden a una declaración anterior, la primera partida de orden será el número consecutivo a la última que aparece en la declaración que rectifica.

Casilla 8: Estado miembro procedencia/provincia de destino: Consta de dos subcasillas:

Subcasilla a) Estado miembro de procedencia: Se indicará el Estado miembro de procedencia de las mercancías, según la codificación recogida en el anexo I de esta Resolución.

El Estado miembro de procedencia es el que expide las mercancías con destino al Estado miembro de llegada.

En el supuesto de que el obligado desconociera el Estado miembro de procedencia podrá, en su lugar, hacer constar el Estado miembro de compra, es decir, aquel en el que reside el vendedor con el que se ha formalizado el contrato cuyo efecto es la entrega de las mercancías.

Cuando las mercancías, antes de entrar en el territorio estadístico español, hayan sido introducidas en uno o varios Estados miembros intermedios, y en estos últimos hayan sido objeto de retención o de operaciones jurídicas ajenas al transporte, se entenderá por Estado miembro de procedencia el último Estado miembro en el que se hayan dado dichas retenciones u operaciones jurídicas En los demás casos, el Estado miembro de procedencia coincidirá con el Estado miembro desde el que fueron expedidas las mercancías.

Subcasilla b) Provincia de destino: Se indicará la provincia de destino de las mercancías, según la codificación recogida en el anexo XXV de la Resolución.

Se entenderá por provincia de destino aquella a la que finalmente llegan las mercancías, bien para su consumo, bien para ser objeto de operaciones de transformación.

Casilla 9: Condiciones de entrega:

Subcasilla izquierda: En caso de ser obligatoria su declaración se indicarán las condiciones de entrega.

Se entiende por «condiciones de entrega» las disposiciones del contrato de venta que especifican las obligaciones respectivas del vendedor y del comprador de conformidad con los «Incoterms» de la Cámara de Comercio Internacional.

Se trata de códigos alfabéticos de tres caracteres, que están relacionados en el anexo XXVI.

Subcasilla derecha: Se dejará en blanco.

Casilla 10: Naturaleza de la transacción: Se entiende por «naturaleza de la transacción» el conjunto de características por las que las transacciones se diferencian entre sí.

Se entiende por «transacción» toda operación, sea o no de naturaleza comercial, que tenga por efecto producir un movimiento de mercancías del tipo de las consideradas en las estadísticas de comercio intracomunitario.

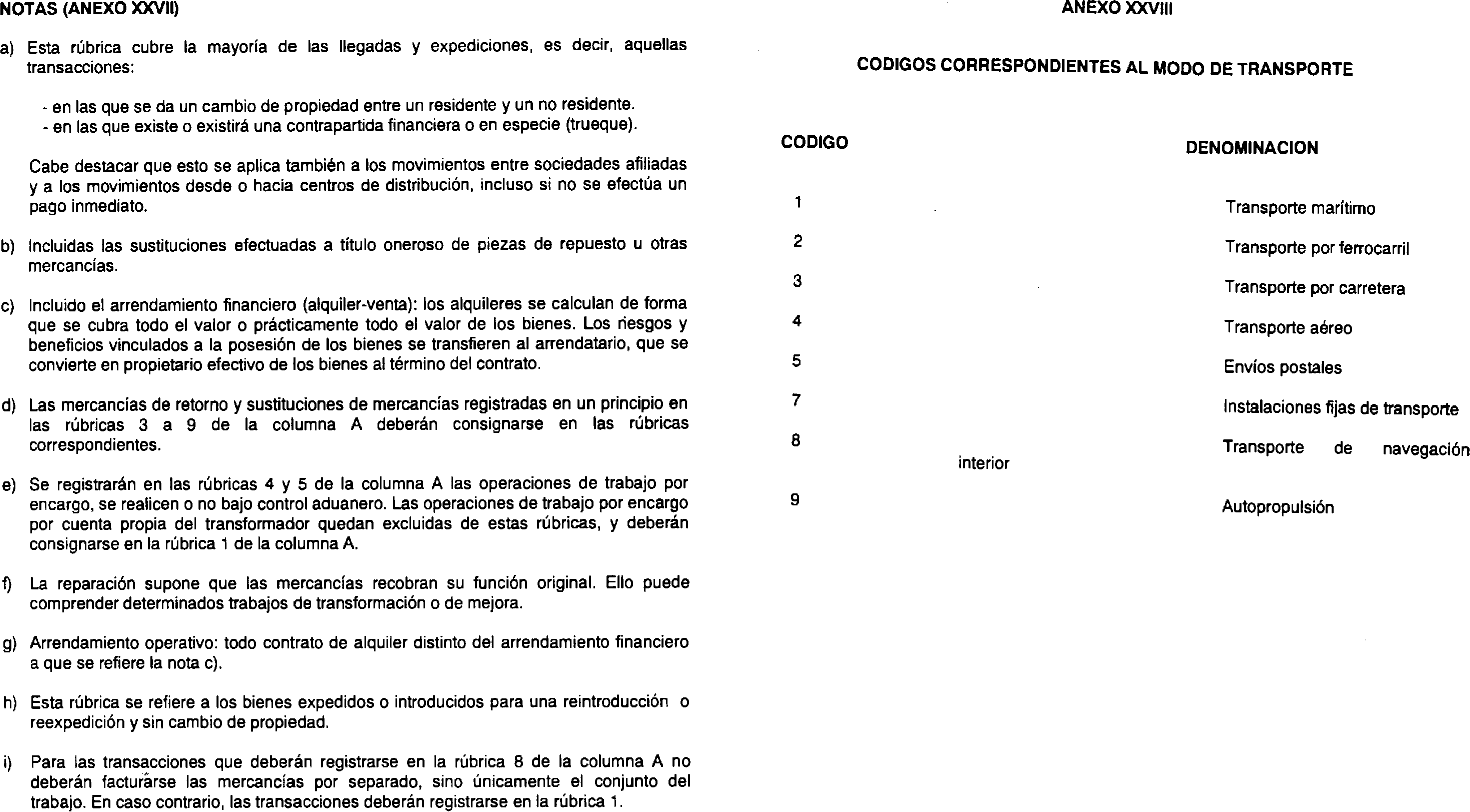

La casilla se cumplimentará por medio de dos dígitos, el primero de los cuales pertenece a la columna A del anexo XXVII, y el segundo a su correspondiente subdivisión (columna B) de ese mismo anexo.

Casilla 11: Modalidad de transporte probable: En caso de ser obligatoria su declaración, se indicará la modalidad del transporte previsto.

Se entiende por modalidad de transporte probable el modo de transporte activo con el que se supone que las mercancías han entrado en el territorio estadístico español.

Los códigos correspondientes al modo de transporte se relacionan en el anexo XXVIII.

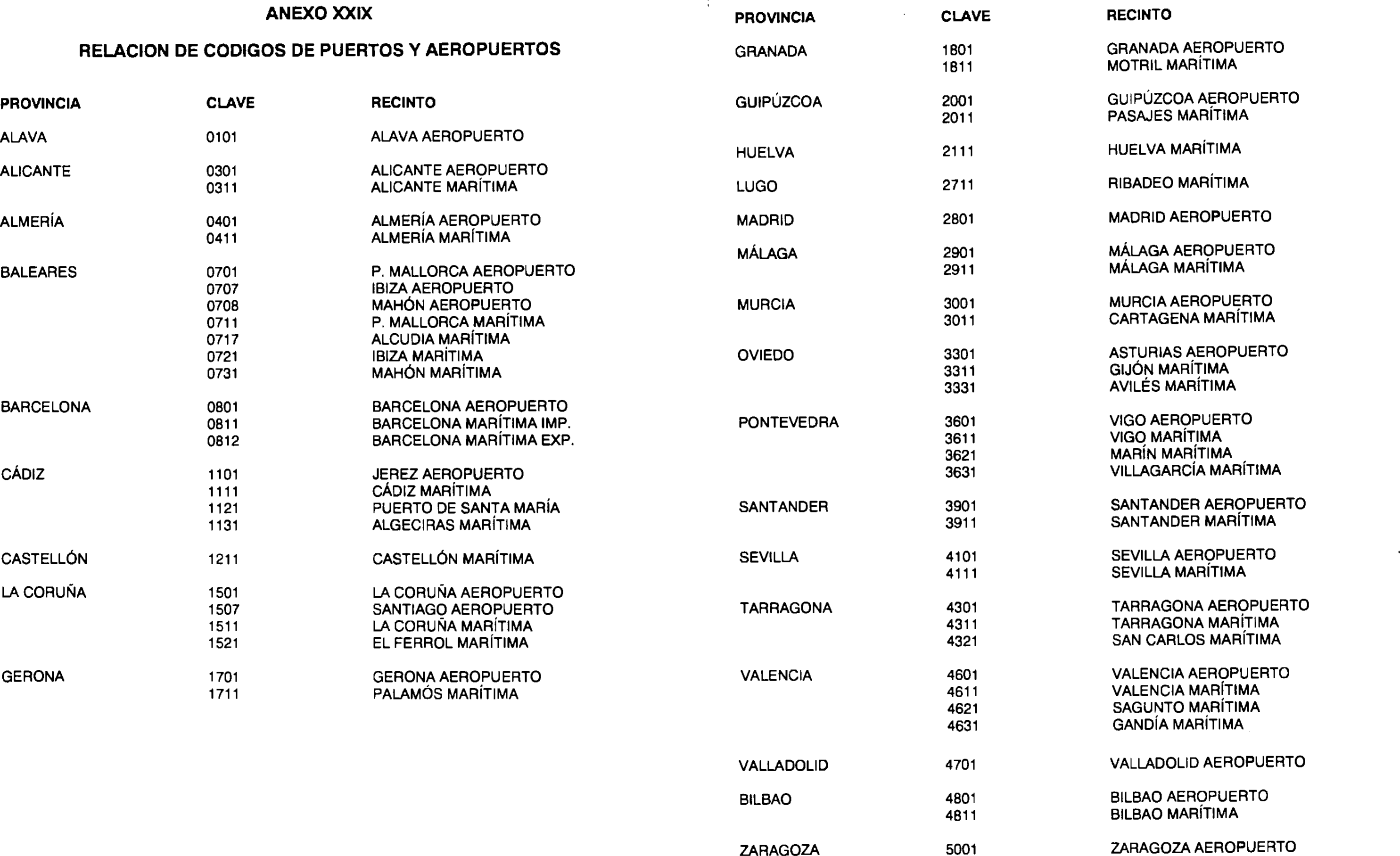

Casilla 12: Puerto/aeropuerto de descarga: En caso de haber declarado el «modo de transporte probable» y si éste fuese marítimo o aéreo, deberá, asimismo, declararse el puerto o aeropuerto de descarga de la mercancía. En esta casilla se hará constar el puerto o aeropuerto situado en el territorio estadístico español en el que las mercancías han sido descargadas del medio de transporte activo a bordo del cual han penetrado en dicho territorio. La codificación de los puertos y aeropuertos figura en el anexo XXIX.

Casilla 13: Código de las mercancías: En esta casilla se hará constar el código de ocho dígitos que corresponde a la subpartida, en la que se incluyen las mercancías de que se trate, según la versión vigente de la Nomenclatura Combinada para el ejercicio 2001, que ha sido aprobada por el Reglamento (CE) 2263/2000, de la Comisión, de 13 de octubre de 2000 («Diario Oficial de las Comunidades Europeas» L-264, del 18).

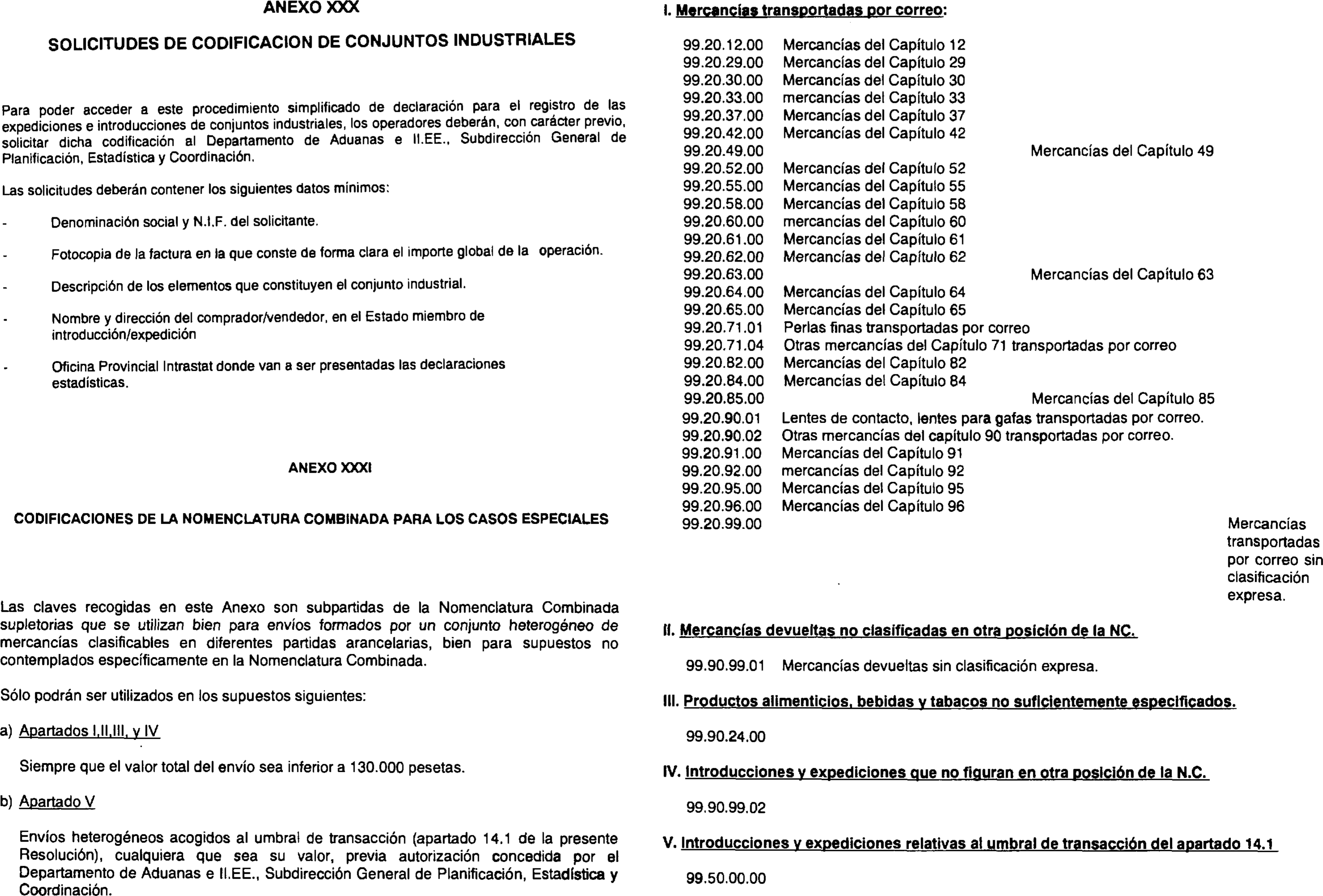

Existen algunos movimientos particulares de mercancías caracterizadas por la aplicación de códigos especiales pertenecientes a los capítulos 98 y 99 de la Nomenclatura Combinada. Éstos son:

Capítulo 98: Esta codificación corresponde a los denominados «conjuntos industriales». No podrá utilizarse salvo autorización expresa y personal, previa solicitud formulada ante el Departamento de Aduanas e Impuestos Especiales, Subdirección de Planificación, Estadística y Coordinación. La solicitud para el uso de esta codificación especial deberá contener los datos mínimos que se relacionan en el anexo XXX de esta Resolución.

Capítulo 99: Los códigos que se recogen en este capítulo de la Nomenclatura Combinada, y que figuran en el anexo XXXI, se emplean a la introducción para:

Mercancías devueltas sin clasificación expresa.

Mercancías transportadas por correo.

Para aquellos casos en los que el Departamento de Aduanas e Impuestos Especiales haya autorizado de forma expresa la utilización del umbral de transacción.

Casilla 14: País de origen: Únicamente procederá su cumplimentación cuando las mercancías tengan un país de origen distinto de aquel Estado miembro de donde proceden.

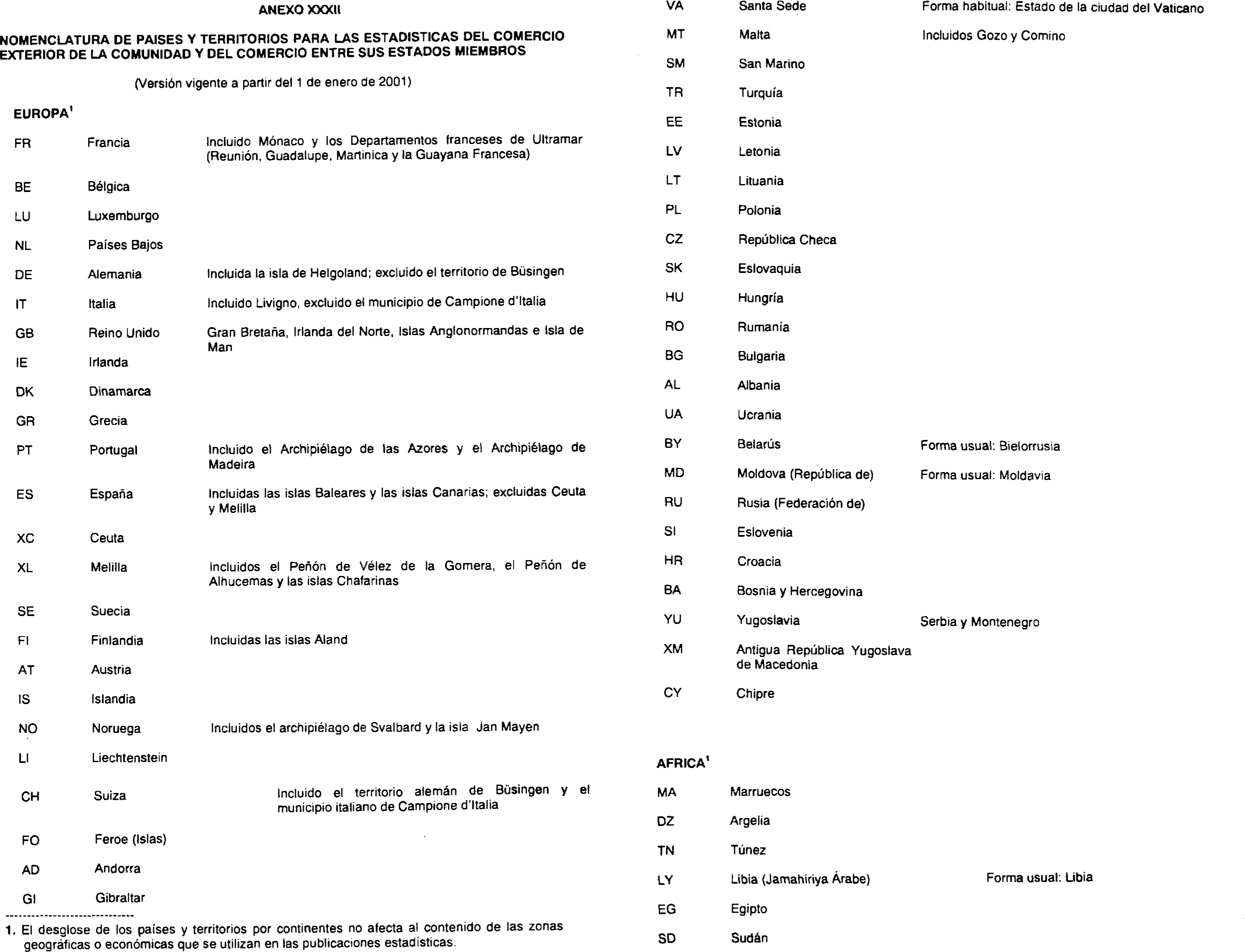

En general, se entiende por país de origen aquel donde se han producido enteramente las mercancías. En el caso de que hayan intervenido dos o más países en la producción de la misma, se considera país de origen aquel en el que ha tenido lugar la última transformación sustancial, económicamente justificada, efectuada en una empresa equipada a este efecto, que haya tenido como resultado la fabricación de uno o más productos nuevos o que represente un estado importante de fabricación. El país de origen se hará constar mediante la codificación alfabética ISO de dos letras, vigente para el ejercicio 2001, aprobada por el Reglamento (CE) 2032/2000, de la Comisión («Diario Oficial de las Comunidades Europeas» L-243, de 28 de septiembre), que se recoge en el anexo XXXII de esta Resolución.

El país de origen puede ser tanto un Estado miembro de la Unión Europea, como un tercer país. En ambos casos es obligatoria la puntualización de esta casilla. En el caso de que el país de origen de la mercancía coincidiera con el Estado miembro de procedencia, se dejará esta casilla en blanco.

En el caso de que el país de origen de la mercancía sea España, o coincida con el Estado miembro de procedencia, se dejará esta casilla en blanco.

Casilla 15: Régimen estadístico: En caso de ser obligatoria su declaración, se incluirá el régimen estadístico. Se entenderá por «régimen estadístico» la categoría de introducciones en cuyo marco se desarrolle una operación intracomunitaria determinada, temporal o definitiva.

Las definiciones de los regímenes estadísticos y sus códigos correspondientes son los que figuran en el anexo XXXIII.