Agencia Estatal Boletín Oficial del Estado

El Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el artículo 1 del Real Decreto 1841/1991, de 30 de diciembre, y el Reglamento del Impuesto sobre Sociedades, aprobado por el artículo 1 del Real Decreto 537/1997, de 14 de abril, disponen en los artículos 59.Tres y 64.3, respectivamente, que los retenedores u obligados a ingresar a cuenta deberán expedir en favor de los sujetos pasivos de uno u otro impuesto certificación acreditativa de las retenciones practicadas, o de los ingresos a cuenta efectuados, así como de los restantes datos referentes al sujeto pasivo que deban incluirse en la declaración resumen anual que corresponda a dichas retenciones e ingresos a cuenta. Esta certificación deberá ponerse a disposición del sujeto pasivo con anterioridad al inicio del plazo de declaración del impuesto que le sea de aplicación, según lo dispuesto en el párrafo segundo de los apartados de los artículos mencionados anteriormente. A estas obligaciones están sujetas también, conforme a lo establecido en el párrafo tercero de los artículos 59.Tres del Real Decreto 1841/1991, de 30 de diciembre, y 64.3 del Real Decreto 537/1997, de 14 de abril, las entidades domiciliadas, residentes o representadas en España, que paguen por cuenta ajena rentas sujetas a retención o que sean depositarias o gestionen el cobro de las rentas de valores.

De este modo, los datos suministrados a la Administración tributaria por las personas o entidades que abonan rentas sometidas a retención, se ponen a disposición de los obligados a presentar declaración de las mismas para que, al mismo tiempo que contribuyan a una adecuada cumplimentación de dichas declaraciones, constituyan la justificación documental acreditativa tanto del importe y procedencia de las rentas declaradas como de las retenciones e ingresos a cuenta practicados que van a poder deducirse de la cuota del Impuesto sobre la Rentas de las Personas Físicas o del Impuesto sobre Sociedades, según proceda, de acuerdo con el procedimiento liquidatorio legalmente establecido para los mismos.

El modelo de certificación que se aprueba por la presente Resolución se equipara en su configuración formal y material a los aprobados por la Resolución de 19 de septiembre de 1996, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, de certificación de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas correspondientes a rendimientos del trabajo, de actividades profesionales, agrícolas y ganaderas, de premios y de notificación a los socios residentes de las imputaciones realizadas por las sociedades en régimen de transparencia fiscal, compartiendo los criterios de funcionalidad, apuntados en la exposición de motivos de la citada Resolución, que permitan conseguir una correcta integración de dichas rentas en los modelos de declaración del impuesto personal del sujeto pasivo.

En este sentido, debe considerarse que, de acuerdo con lo dispuesto en el artículo 40.Dos de la Ley 18/1991, de 6 de junio, del Impuesto sobre la Renta de las Personas Físicas, el arrendamiento de inmuebles constituirá actividad empresarial para los sujetos pasivos de este impuesto, cuando se cuente, al menos, con un local destinado exclusivamente a llevar a cabo la gestión de la misma y se tenga, al menos, una persona empleada con contrato laboral. En otro caso, estas rentas tendrán la consideración, para dichos sujetos pasivos, de rendimientos de capital inmobiliario. Ante la imposibilidad de que el arrendatario de inmuebles que satisfaga rentas sometidas a retención, pueda diferenciar en la certificación que le corresponda expedir entre esta dualidad de rendimientos, dado que precisaría del conocimiento de cómo está organizado el arrendador, deberá ser éste quien proceda a integrar las rentas percibidas en la declaración del Impuesto sobre la Renta de las Personas Físicas conforme a la naturaleza que tengan para él dichas rentas.

Por todo ello, considerando el derecho general de los contribuyentes a ser informados y asistidos por la Administración tributaria en el cumplimiento de sus obligaciones tributarias acerca del contenido y alcance de las mismas, que se contiene en la letra a) del artículo 3 de la Ley 1/1998, de 26 de febrero, de Derechos y Garantías de los Contribuyentes, y con la finalidad de facilitar a los arrendadores de inmuebles cuyas rentas están sujetas a retención o ingreso a cuenta un soporte físico en el que se incluyan con claridad los datos precisos para cumplimentar las declaraciones del impuesto personal aplicable,

Este Departamento ha resuelto lo siguiente:

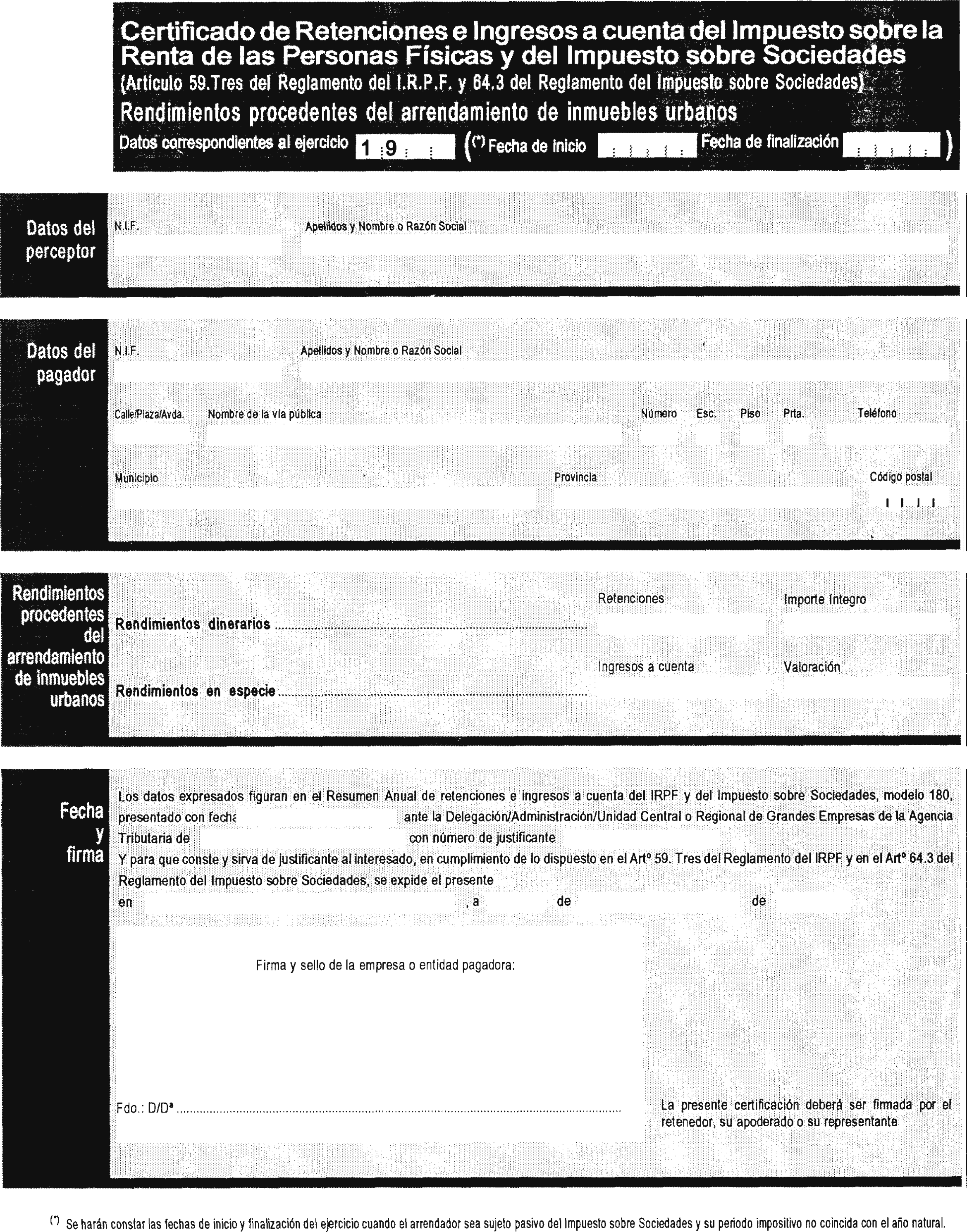

Se aprueba el modelo de certificación acreditativa de retenciones e ingresos a cuenta de rendimientos procedentes del arrendamiento de inmuebles urbanos, para su expedición por los arrendatarios, en su calidad de retenedores u obligados a ingresar a cuenta, en favor de los arrendadores sujetos al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre Sociedades, que figura como anexo I de la presente Resolución.

Este modelo podrá ser utilizado con carácter voluntario por las personas y entidades que lo deseen para el cumplimiento formal de las obligaciones de expedición de las respectivas certificaciones, siendo éstas igualmente válidas cuando, conteniendo los datos precisos, sean confeccionados con arreglo a otros formatos, incluso mediante procedimiento informáticos.

Madrid, 7 de julio de 1998.–La Directora del Departamento, Soledad Fernández Doctor.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid