Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 952/2013 del Parlamento Europeo y del Consejo, de 9 de octubre de 2013, por el que se establece el código aduanero de la Unión (en lo sucesivo, «el Código») (1), y, en particular, sus artículos 6, 7, 131, 153, 156 y 279,

Considerando lo siguiente:

(1) El Código, de conformidad con el artículo 290 del Tratado, delega en la Comisión poderes para completar algunos de sus aspectos no esenciales.

(2) El Código fomenta la utilización de las tecnologías de la información y la comunicación, tal como se establece en la Decisión n.o 70/2008/CE del Parlamento Europeo y del Consejo (2), aspecto que considera esencial a la hora de garantizar la facilitación del comercio preservando al mismo tiempo la eficacia de los controles aduaneros. Más en concreto, el artículo 6, apartado 1, del Código establece que todo intercambio de información entre las autoridades aduaneras y entre estas y los operadores económicos, así como el almacenamiento de dicha información, debe llevarse a cabo utilizando técnicas de tratamiento electrónico de datos. Por regla general, es preciso que los sistemas de información y comunicación ofrezcan las mismas facilidades a los operadores económicos de todos los Estados miembros.

(3) Tomando como base el actual documento de planificación del conjunto de proyectos informáticos en el ámbito de las aduanas elaborado de conformidad con la Decisión 70/2008/CE, la Decisión de Ejecución 2014/255/UE de la Comisión (3) (en lo sucesivo, «el Programa de trabajo») incluye una lista de sistemas electrónicos que deberán ser desarrollados por los Estados miembros y, en su caso, por estos últimos y la Comisión en estrecha colaboración, a fin de permitir la aplicación del Código en la práctica.

(4) A este respecto, el artículo 278 del Código dispone que, hasta el 31 de diciembre de 2020 como máximo, se podrán emplear, con carácter transitorio, medios de intercambio y almacenamiento de información distintos de las técnicas de tratamiento electrónico de datos, en caso de que todavía no estén operativos los sistemas electrónicos necesarios para la aplicación de las disposiciones del Código.

(5) Aunque, en principio, las medidas transitorias incluidas en el presente Reglamento deban ser de aplicación hasta el 31 de diciembre de 2020, a más tardar, atendiendo a las consideraciones prácticas y en materia de gestión de proyectos aportadas en el Programa de trabajo, cuando la fecha de implantación de un sistema electrónico sea anterior a la fecha final establecida en el Código para la aplicación de las disposiciones transitorias, a fin de proteger la seguridad jurídica de los operadores, conviene aceptar la utilización de medios de intercambio y almacenamiento de información distintos de las técnicas de tratamiento electrónico de datos previstos en el presente Reglamento como alternativa al sistema electrónico pertinente, en caso de que haya sido implantado, suspendiéndose a continuación.

(6) Dado que no se dispone de los sistemas electrónicos necesarios para el intercambio de información relativa a las solicitudes y decisiones entre las autoridades aduaneras y entre estas y los operadores económicos, resulta oportuno establecer medidas transitorias relativas a la forma de tales solicitudes y decisiones. Cualquier tratamiento de datos personales en el marco del presente Reglamento debe ajustarse plenamente a las disposiciones nacionales y de la Unión en vigor en materia de protección de datos.

(7) Cuando sea necesario que las consultas entre las autoridades aduaneras de varios Estados miembros se celebren antes de la adopción de una decisión relativa a la aplicación de la legislación aduanera, en la medida en que dichas consultas lleven aparejado el intercambio y almacenamiento de datos por medios electrónicos aún no implantados, es preciso establecer medidas transitorias a fin de velar por que puedan seguir celebrándose.

(8) Dado que el sistema electrónico relativo a Información Arancelaria Vinculante (IAV) aún debe ser objeto de mejora y con el fin de ofrecer a los operadores económicos ayuda a la hora de determinar la clasificación arancelaria correcta, es preciso seguir utilizando los medios empleados actualmente para las solicitudes y decisiones IAV, tanto en soporte papel como en formato electrónico, hasta que el sistema se haya mejorado plenamente.

(9) Habida cuenta de que el sistema electrónico necesario para la aplicación de las disposiciones del Código que regulan la solicitud y la autorización relativas a la concesión del estatuto de operador económico autorizado (en lo sucesivo, «AEO») está aún pendiente de mejora, es preciso seguir utilizando los medios empleados actualmente, tanto en soporte papel como en formato electrónico, hasta que se produzca esa mejora.

(10) Dado que durante el período que transcurra hasta la mejora de los Sistemas Nacionales de Importación habrá que utilizar el sistema actual para la declaración de los datos relativos al valor en aduana («DV1»), procede establecer en el presente Reglamento disposiciones transitorias relativas a la comunicación de determinados elementos relativos al valor en aduana de las mercancías.

(11) El artículo 147 del Reglamento de Ejecución (UE) 2015/2447 de la Comisión (4) hace referencia a un sistema electrónico para el intercambio y almacenamiento de información relativa a las garantías que puedan utilizarse en más de un Estado miembro. A falta de ese sistema electrónico, resulta oportuno prever otros medios de almacenamiento e intercambio de dicha información.

(12) Teniendo en cuenta que el Sistema de Control de las Importaciones, necesario para la aplicación de las disposiciones del Código que regulan la declaración sumaria de entrada, aún no ha sido mejorado plenamente, resulta oportuno seguir utilizando los medios actuales de intercambio y almacenamiento de información distintos de las técnicas de tratamiento electrónico de datos contempladas en el artículo 6, apartado 1, del Código.

(13) En el mismo sentido, dado que el actual Sistema de Control de la Importación (ICS) solo permite recibir declaraciones sumarias de entrada transmitidas mediante un único conjunto de datos, resulta oportuno suspender temporalmente, hasta la mejora de dicho sistema, los artículos que establecen el suministro de información mediante varios conjunto de datos, y prever requisitos alternativos.

(14) A fin de apoyar y asegurar las formalidades aduaneras de entrada de las mercancías a efectos de protección y seguridad de la Unión y de sus ciudadanos y garantizar que la vigilancia aduanera comience en el momento oportuno y se realice debidamente antes de la implantación de los sistemas de notificación de la llegada, notificación de la presentación y depósito temporal, conviene establecer medios alternativos para el intercambio y almacenamiento de información a fin de regular la notificación de la llegada, la notificación del desvío, la notificación de la presentación y el depósito temporal.

(15) Con objeto de garantizar el correcto desarrollo de las operaciones relativas a la inclusión de mercancías en un determinado régimen aduanero, conviene autorizar la utilización de declaraciones en aduana en papel paralelamente al empleo de los Sistemas Nacionales de Importación en vigor, mientras estos últimos no sean objeto de mejora.

(16) Considerando que los nuevos conjuntos de datos y formatos exigidos por el código y las disposiciones adoptadas al respecto sobre la base del mismo no estarán disponibles hasta que los Sistemas Nacionales de Importación hayan sido objeto de mejora, es preciso prever la posibilidad de presentar declaraciones en aduana con un conjunto de datos diferente, a fin de garantizar la seguridad jurídica de los operadores.

(17) Mientras se utilice la declaración simplificada y hasta la mejora del Sistema Automatizado de Exportación (AES) y de los Sistemas Nacionales de Importación, procede conceder a los operadores plazos distintos para la presentación de la declaración complementaria. Así pues, los Estados miembros deben tener la posibilidad establecer plazos distintos de los indicados en el artículo 146 del Reglamento Delegado (UE) 2015/2446 de la Comisión (5).

(18) En la misma línea, conviene que durante el período transitorio los Estados miembros puedan autorizar que una declaración en aduana simplificada adopte la forma de un documento administrativo o comercial.

(19) En aquellos casos en que la declaración en aduana se presente antes que las mercancías, hasta la implantación y mejora de los sistemas electrónicos pertinentes, conviene autorizar que la notificación de la presentación de las mercancías ante las autoridades aduaneras se efectúe a través de los sistemas nacionales existentes o por otros medios.

(20) La obligación de presentar las declaraciones en aduana mediante el intercambio electrónico de información previsto en el artículo 6, apartado 1, del Código y la expiración de las actuales dispensas de la obligación de presentar declaraciones sumarias en relación con los envíos postales plantean retos significativos para los operadores postales. La posibilidad de utilizar una declaración con un conjunto reducido de datos en relación con algunos envíos postales requiere también ajustes en el flujo de datos y en la infraestructura informática de apoyo de los operadores postales y las autoridades aduaneras de los Estados miembros. Por lo tanto, es necesario establecer disposiciones transitorias que permitan una buena adaptación de las normas establecidas en el Reglamento Delegado (UE) 2015/2446.

(21) A falta de un sistema de Decisiones Aduaneras en el ámbito del CAU, resulta oportuno que durante el período transitorio se siga publicando toda la información relativa a la solicitud y la autorización de despacho centralizado, de modo que la Comisión y los Estados miembros tengan acceso a ella a efectos de control.

(22) A fin de permitir un tránsito fluido e ininterrumpido de las mercancías transportadas por ferrocarril, antes de la mejora del Nuevo Sistema de Tránsito Informatizado («NSTI»), procede establecer normas para seguir utilizando el procedimiento de tránsito de la Unión en soporte papel en relación con dichas mercancías.

(23) Conviene establecer normas destinadas a seguir utilizando los manifiestos en papel o en formato electrónico a fin de garantizar el movimiento continuo y efectivo por parte de compañías aéreas y marítimas hasta que se proceda a la mejora de los sistemas de los operadores económicos pertinentes.

(24) A fin de garantizar el funcionamiento eficaz de las citadas disposiciones transitorias, es preciso modificar también determinadas disposiciones del Reglamento Delegado (UE) 2015/2446.

(25) Ninguna de las disposiciones del presente Reglamento debe imponer a la Comisión o a los Estados miembros el requisito de llevar a cabo la mejora o la implantación de los sistemas técnicos aplicando plazos distintos de los establecidos en el anexo de la Decisión de Ejecución 2014/255/UE.

(26) Las disposiciones del presente Reglamento deben aplicarse a partir del 1 de mayo de 2016 a fin de permitir la plena aplicación del Código.

HA ADOPTADO EL PRESENTE REGLAMENTO:

Objeto

1. El presente Reglamento establece medidas transitorias respecto de los medios de intercambio y almacenamiento de información a que se refiere el artículo 278 del Código hasta que estén operativos los sistemas electrónicos necesarios para la aplicación de las disposiciones del Código.

2. Los requisitos en materia de datos, los formatos y los códigos que se aplicarán durante los períodos transitorios establecidos en el presente Reglamento, el Reglamento Delegado (UE) 2015/2446 y el Reglamento de Ejecución (UE) 2015/2447, se establecen en los anexos del presente Reglamento.

Decisiones relativas a la aplicación de la legislación aduanera

Solicitudes y decisiones

Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos en relación con las solicitudes y decisiones, así como con cualquier acontecimiento posterior que pueda afectar a la solicitud o la decisión iniciales que tenga repercusiones en uno o a varios Estados miembros.

Medios de intercambio y almacenamiento de información

1. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, los Estados miembros garantizarán que se disponga de medios de intercambio y almacenamiento de información con el fin permitir las consultas que vayan a efectuarse de conformidad con el artículo 14 del Reglamento de Ejecución (UE) 2015/2447.

2. Cada autoridad aduanera designará puntos de contacto competentes para cualquier intercambio de información que tenga lugar entre ella y las demás autoridades aduaneras, así como entre las autoridades aduaneras y la Comisión, y comunicará a esta última los datos de contacto de dichos puntos.

3. La Comisión publicará la lista de puntos de contacto en su sitio web.

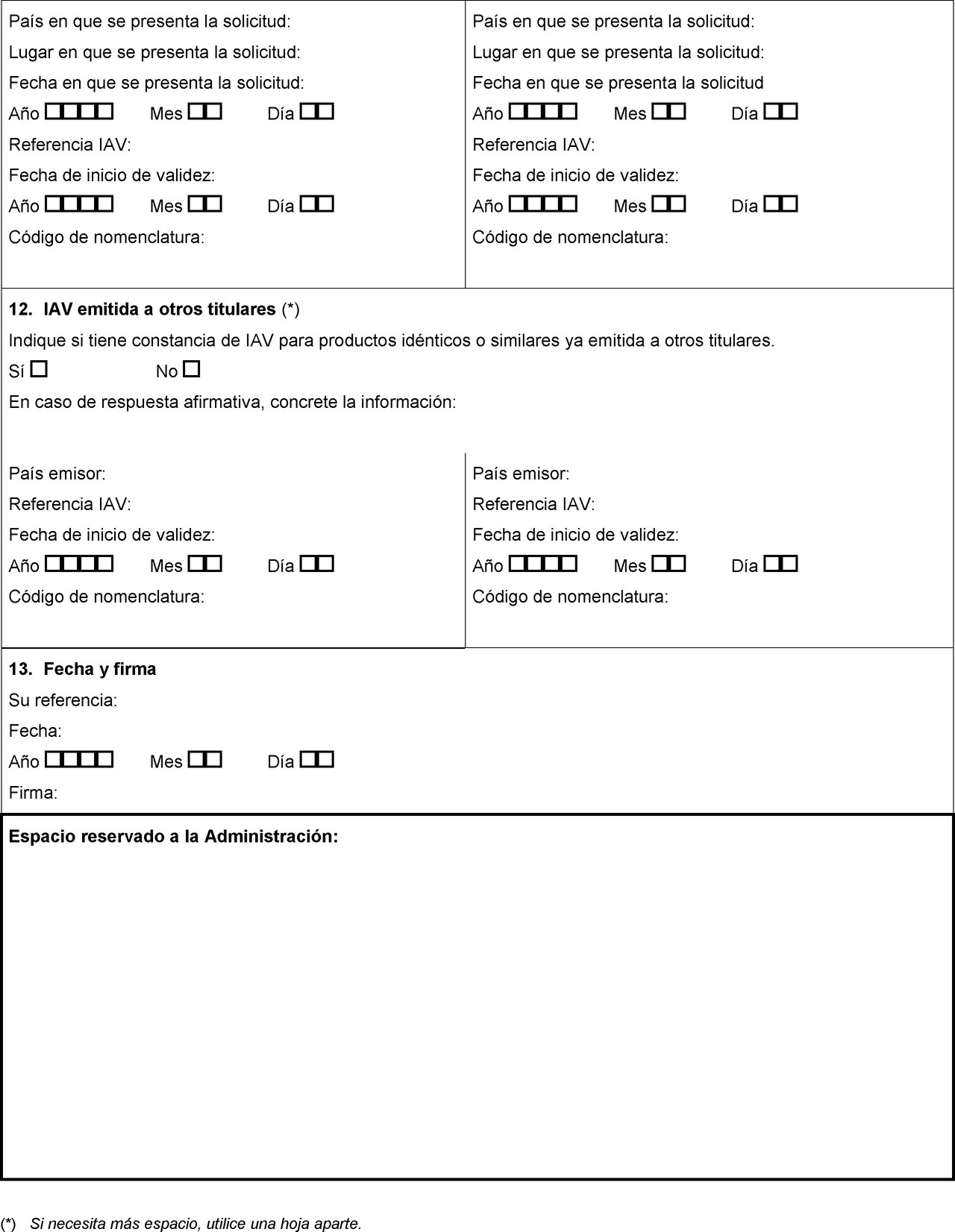

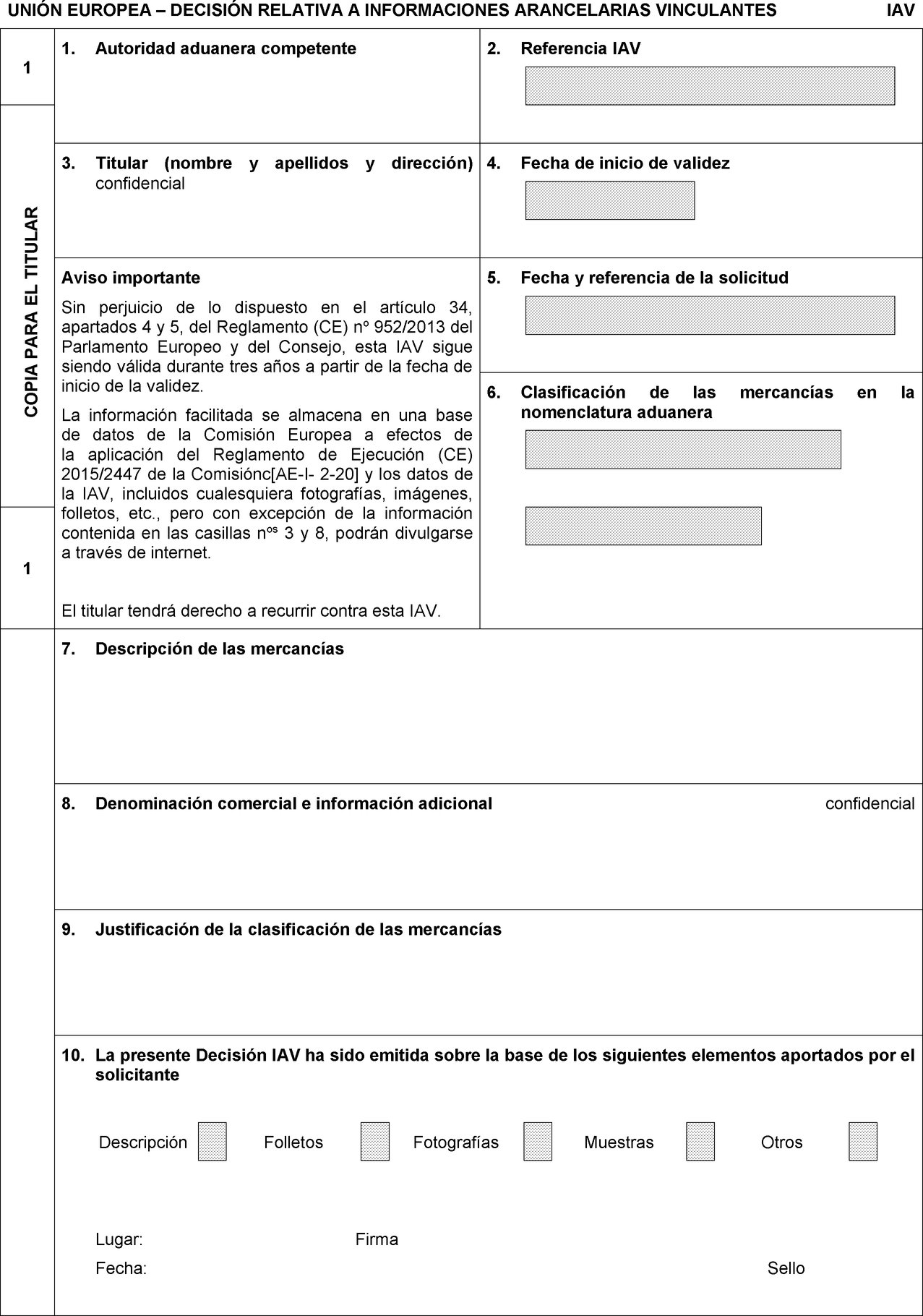

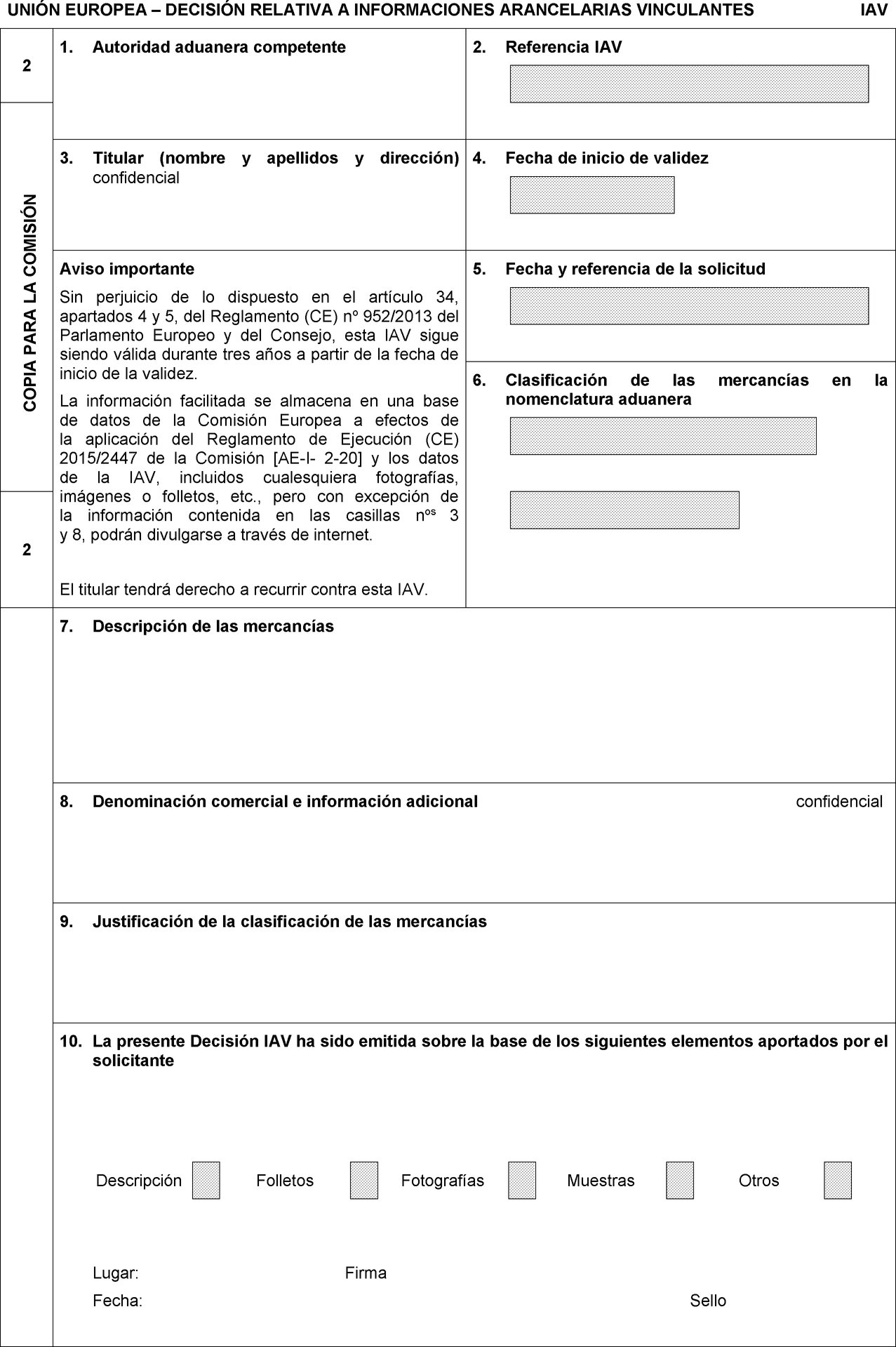

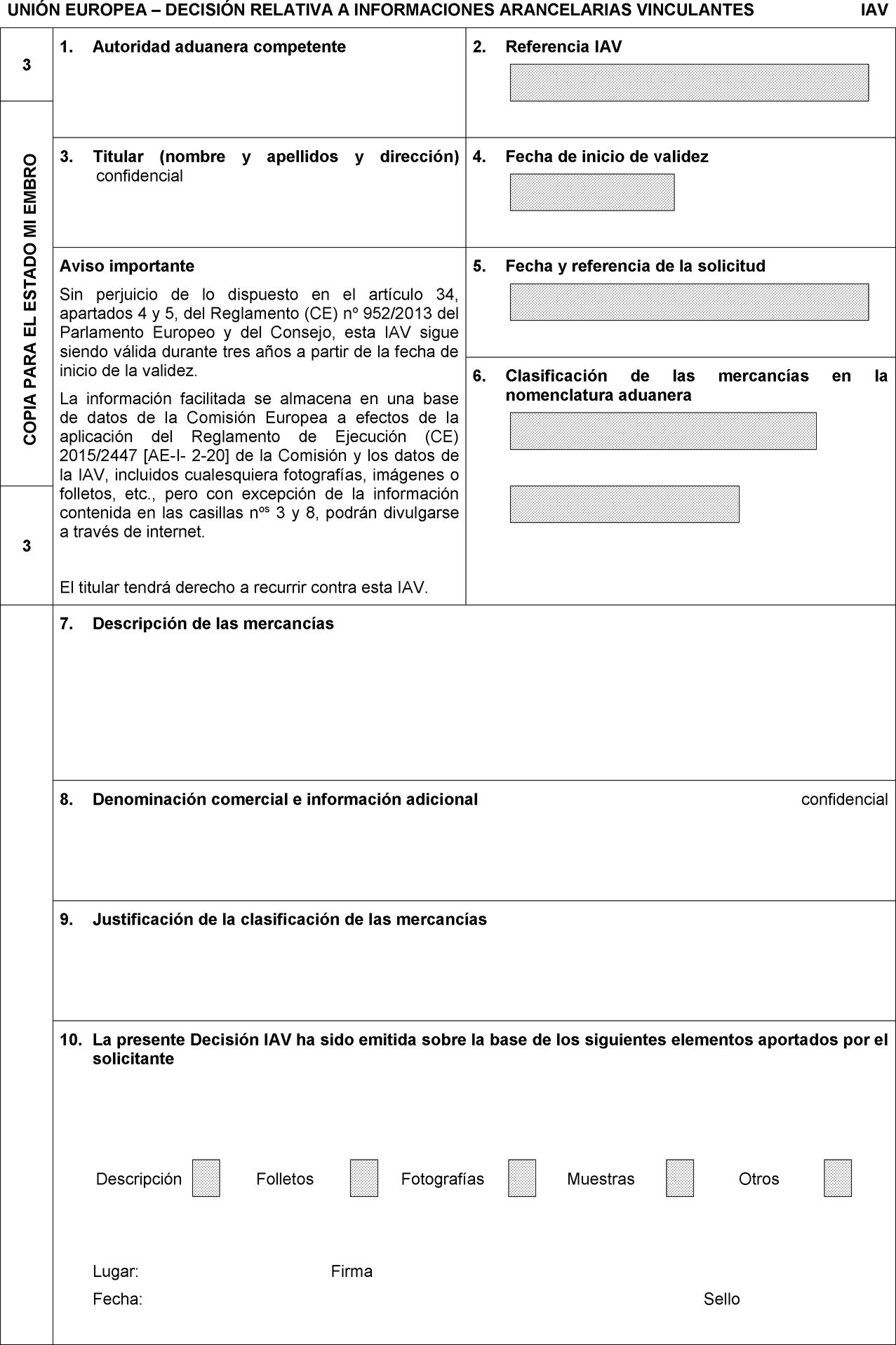

Decisiones relacionadas con la IAV

Formulario de las solicitudes y decisiones IAV

1. Hasta las fechas de mejora del sistema IAV a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos en relación con las solicitudes y las decisiones relativas a la IAV o con cualquier acontecimiento posterior que pueda afectar a la solicitud o decisión iniciales.

2. En los casos contemplados en el apartado 1, será de aplicación lo siguiente:

a) hasta la fecha de mejora de la primera fase del sistema electrónico:

i) las solicitudes de decisión IAV se presentarán utilizando el formato de formulario que figura en el anexo 2, y

ii) las decisiones IAV se adoptarán utilizando el formato de formulario que figura en el anexo 3;

b) a partir de la fecha de mejora de la primera fase del sistema electrónico hasta la fecha de mejora de la segunda fase del sistema electrónico:

i) las solicitudes de decisión IAV se presentarán utilizando el formato de formulario que figura en el anexo 4, y

ii) las decisiones IAV se adoptarán utilizando el formato de formulario que figura en el anexo 5.

Solicitud del estatuto de AEO

Formulario de las solicitudes y autorizaciones

1. Hasta la fecha de mejora del sistema AEO a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos en relación con las solicitudes y las decisiones relativas a AEO o con cualquier acontecimiento posterior que pueda afectar a la solicitud o decisión iniciales.

2. En los casos contemplados en el apartado 1 del presente artículo, será de aplicación lo siguiente:

a) las solicitudes del estatuto de AEO se presentarán utilizando el formato de formulario que figura en el anexo 6, y

b) la autorizaciones del estatuto de AEO se concederán utilizando el formato de formulario que figura en el anexo 7.

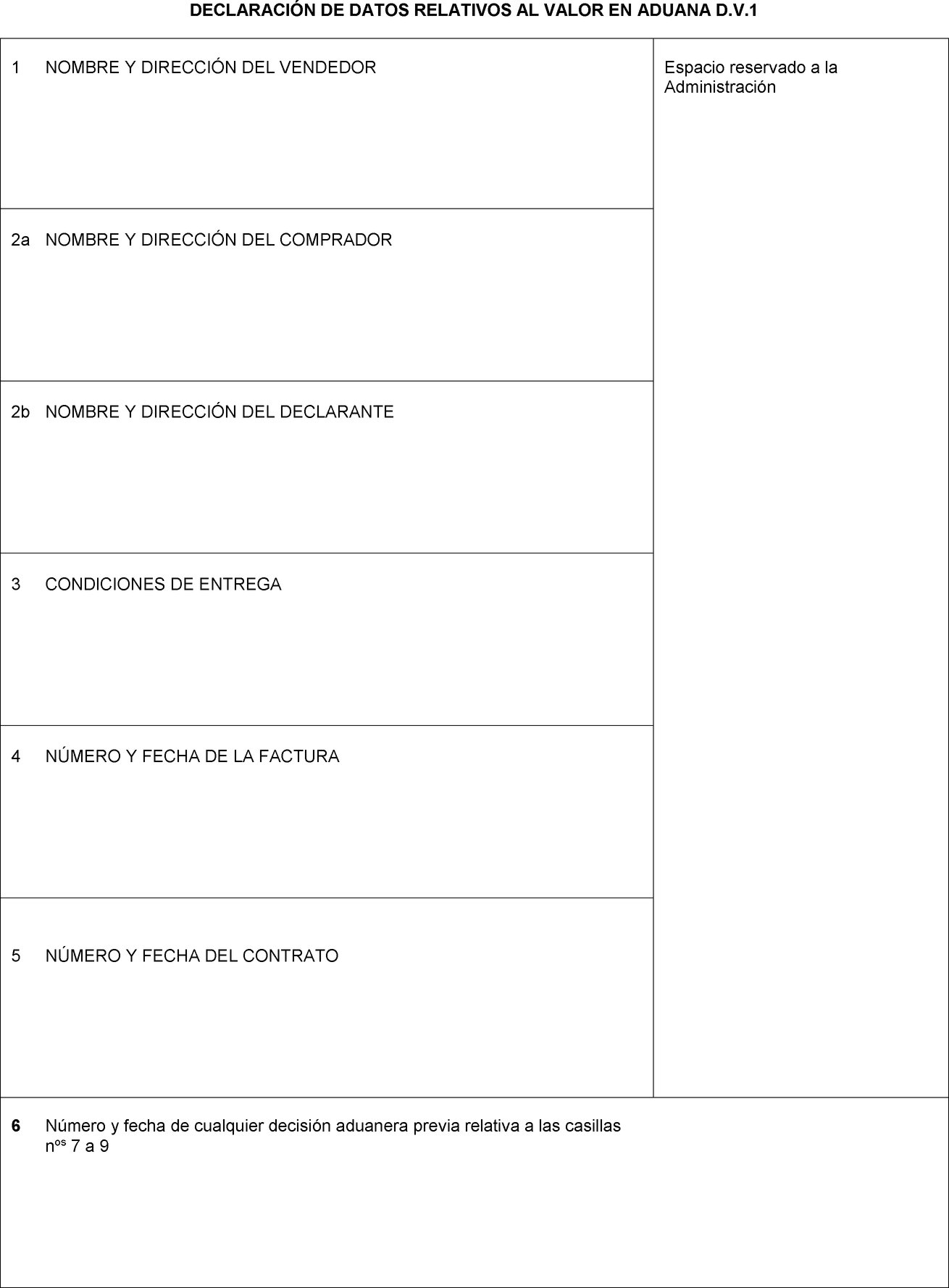

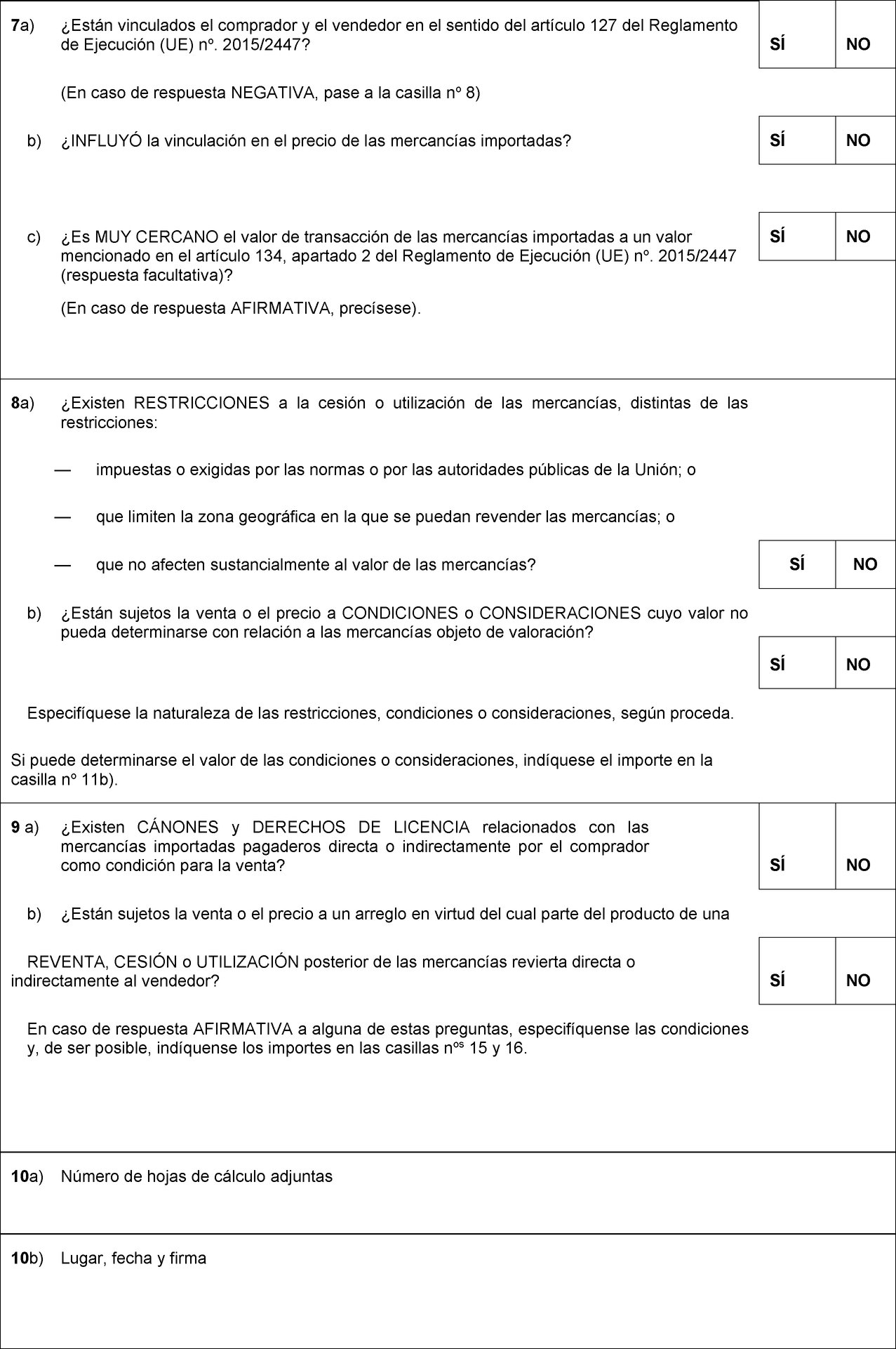

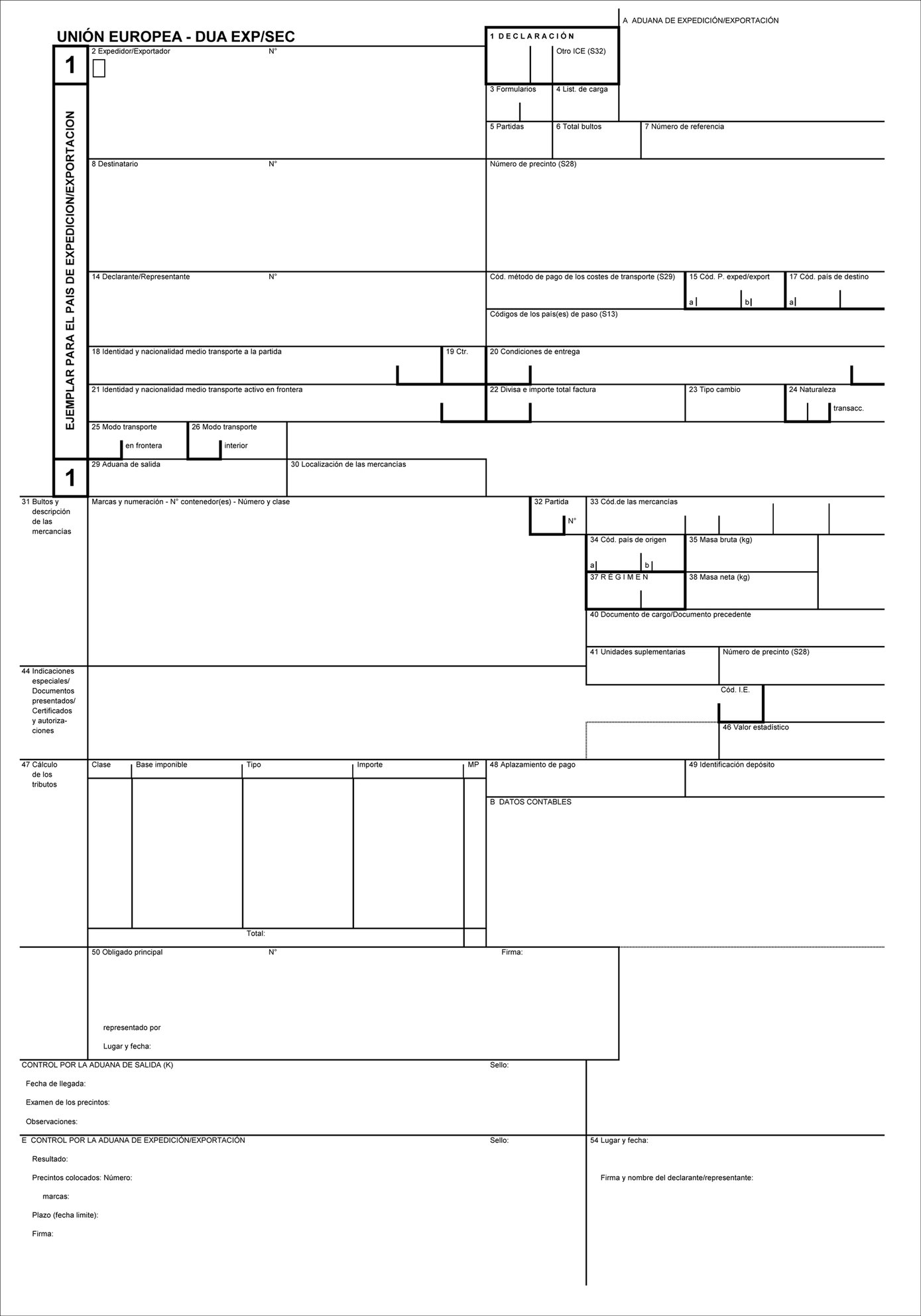

Declaración de los datos relativos al valor en aduana

1. Hasta las fechas de mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las declaraciones en aduana de despacho a libre práctica deberán incluir datos relativos al valor en aduana.

2. La autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos en relación con el suministro de los datos mencionados en el apartado 1.

3. Cuando el suministro de los datos mencionados en el apartado 1 se realice por medios distintos de las técnicas de tratamiento electrónico de datos, deberá utilizarse el formulario que figura en el anexo 8.

4. Las autoridades aduaneras podrán dispensar de la obligación de suministrar los datos mencionados en el apartado 1 cuando el valor en aduana de las mercancías de que se trate no se pueda determinar aplicando el artículo 70 del Código.

5. Salvo cuando sea indispensable para la correcta determinación del valor en aduana, las autoridades aduaneras dispensarán de la obligación de suministrar los datos mencionados en el apartado 1 en cualquiera de los casos siguientes:

a) cuando el valor en aduana de las mercancías importadas no exceda de 20 000 EUR por envío y siempre que el envío no forme parte de envíos fraccionados o múltiples expedidos por un mismo expedidor a un mismo destinatario;

b) cuando la operación subyacente al despacho a libre práctica de las mercancías no revista carácter comercial;

c) cuando la comunicación de los datos en cuestión no sea necesaria con vistas a la aplicación del arancel aduanero común;

d) cuando los derechos de aduana previstos en el arancel aduanero común no sean exigibles.

6. En caso de que el intercambio de mercancías se produzca entre el mismo vendedor y el mismo comprador de forma continuada y en las mismas condiciones comerciales, las autoridades aduaneras podrán dispensar del cumplimiento del requisito de suministrar los datos mencionados en el apartado 1.

Medios de intercambio y almacenamiento de información

1. Hasta las fechas de implantación del Sistema de Gestión de las Garantías («GUM») en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio y almacenamiento de información relativa a las garantías.

2. En el caso contemplado en el apartado 1 del presente artículo, se aplicará lo siguiente en relación con el intercambio y almacenamiento de información relativa a las garantías que pueden utilizarse en más de un Estado miembro, a que se refiere el artículo 147 del Reglamento de Ejecución (UE) 2015/2447 y que se presentan para cualquier fin distinto del tránsito:

a) el almacenamiento de información lo llevarán a cabo las autoridades aduaneras de cada Estado miembro con arreglo al sistema nacional en vigor, y

b) el intercambio de información entre autoridades aduaneras se realizará por correo electrónico.

3. El punto de contacto designado de conformidad con el artículo 3, apartado 2, será competente para el intercambio de información a que se refiere el apartado 2, letra b), del presente artículo.

Control del importe de referencia por las autoridades aduaneras

1. Hasta la fecha de implantación del sistema GUM a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, la persona mencionada en el artículo 155, apartado 4, del Reglamento de Ejecución (UE) 2015/2447 especificará en su solicitud de constitución de una garantía global el reparto del importe de referencia entre los Estados miembros en que lleve a cabo las operaciones, salvo en lo que se refiere a las mercancías incluidas en el régimen de tránsito de la Unión, que vayan a estar cubiertas por la garantía.

2. La aduana de garantía que reciba la solicitud deberá consultar a los demás Estados miembros mencionados en la solicitud sobre el reparto del importe de referencia pedido por la persona a la que se exige constituir la garantía, de conformidad con el artículo 14 del Reglamento de Ejecución (UE) 2015/2447.

3. De conformidad con el artículo 157 del Reglamento de Ejecución (UE) 2015/2447, cada Estado miembro será responsable del control de la parte del importe de referencia que le corresponda.

Notificación de la llegada de un buque marítimo o de una aeronave

Hasta las fechas de implantación de los sistemas de notificación de la llegada, notificación de la presentación y depósito temporal en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para la presentación de la notificación de la llegada de un buque marítimo o de una aeronave de conformidad con el artículo 133 del Código.

Presentación de las mercancías en aduana

Hasta las fechas de implantación de los sistemas de notificación de la llegada, notificación de la presentación y depósito temporal en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para la presentación de las mercancías en aduana de conformidad con el artículo 139 del Código.

Declaración de depósito temporal

Hasta las fechas de implantación de los sistemas de notificación de la llegada, notificación de la presentación y depósito temporal en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para la presentación de una declaración de depósito temporal de conformidad con el artículo 145 del Código.

Estatuto aduanero de las mercancías

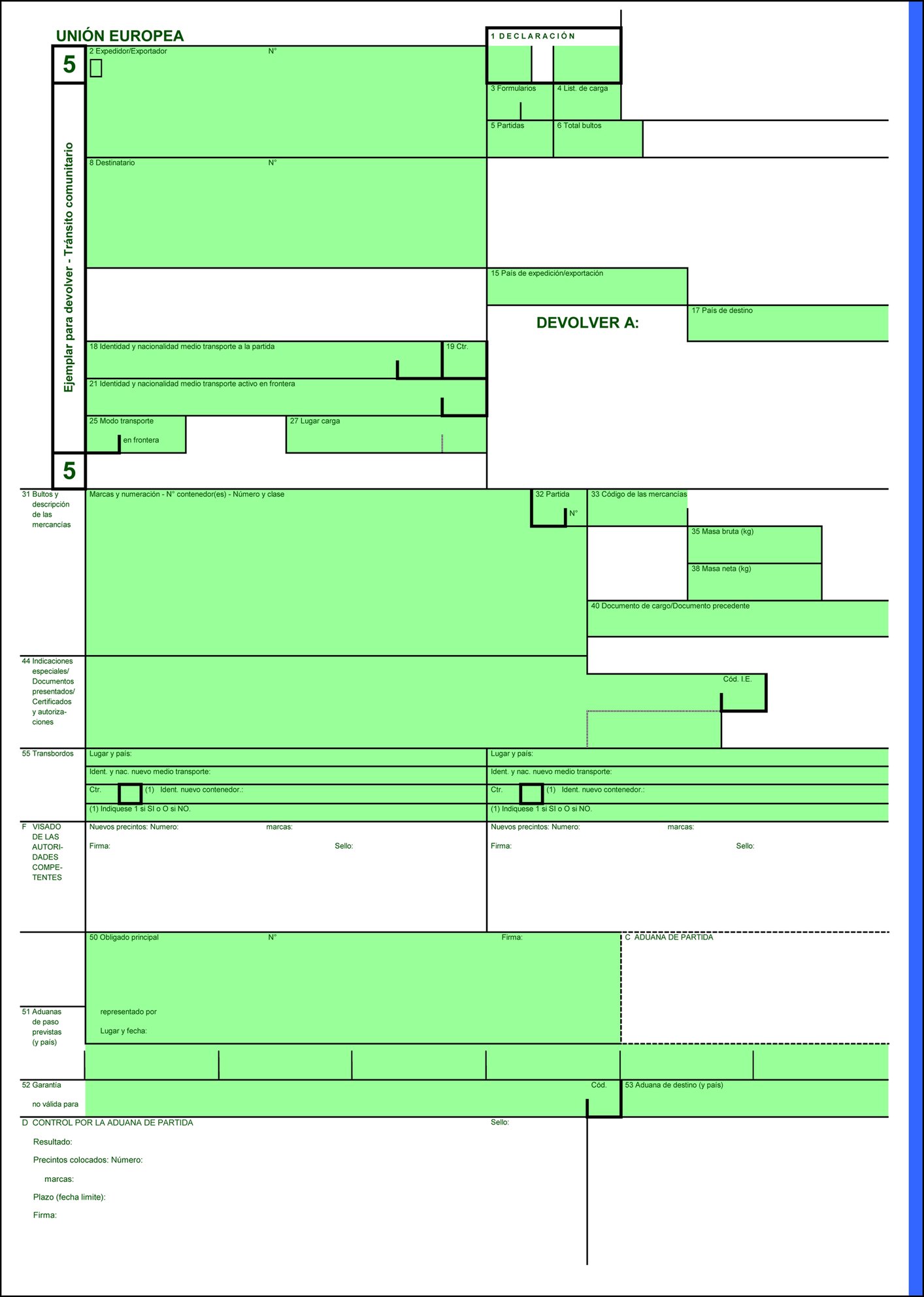

Prueba del estatuto aduanero de la Unión de las mercancías incluidas en un régimen de tránsito simplificado de la Unión

Hasta las fechas de mejora del NSTI a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, cuando se aplique el régimen de tránsito de la Unión en soporte papel a las mercancías transportadas por vía aérea o marítima, de conformidad con el artículo 24, apartado 1, del presente Reglamento, la prueba del estatuto aduanero de mercancías de la Unión se extenderá consignando la letra «C» (equivalente a «T2L») junto a los artículos correspondientes del manifiesto.

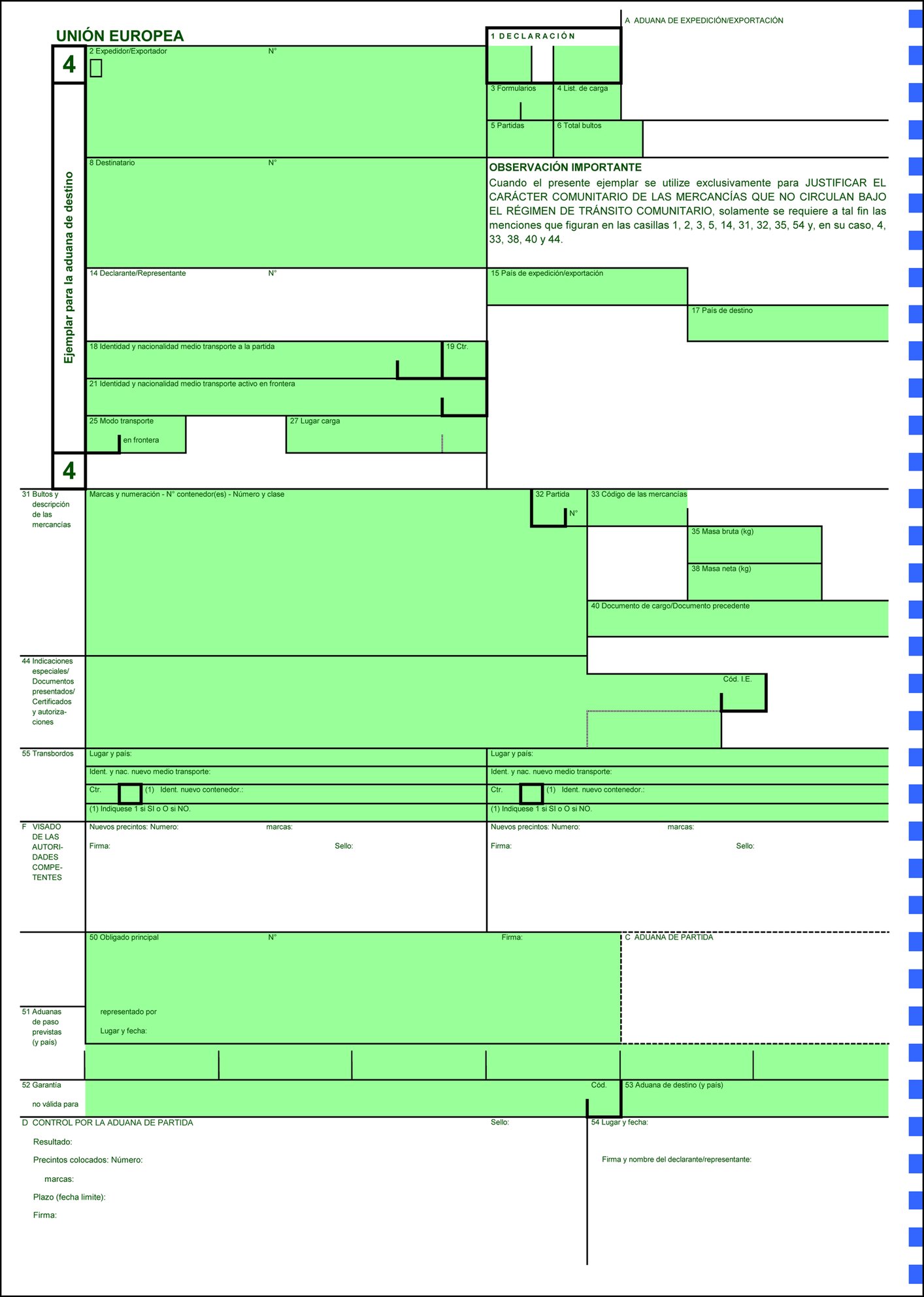

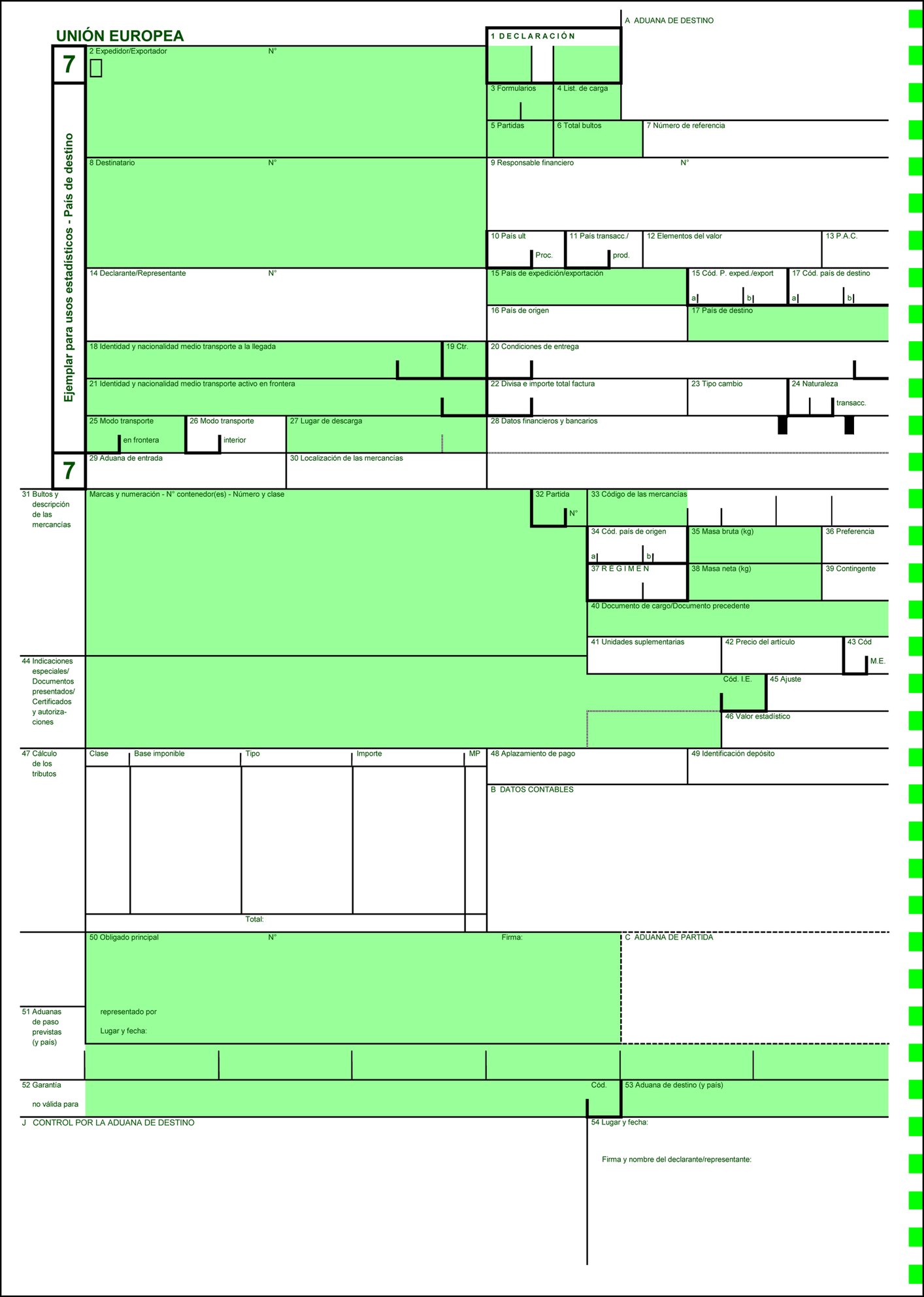

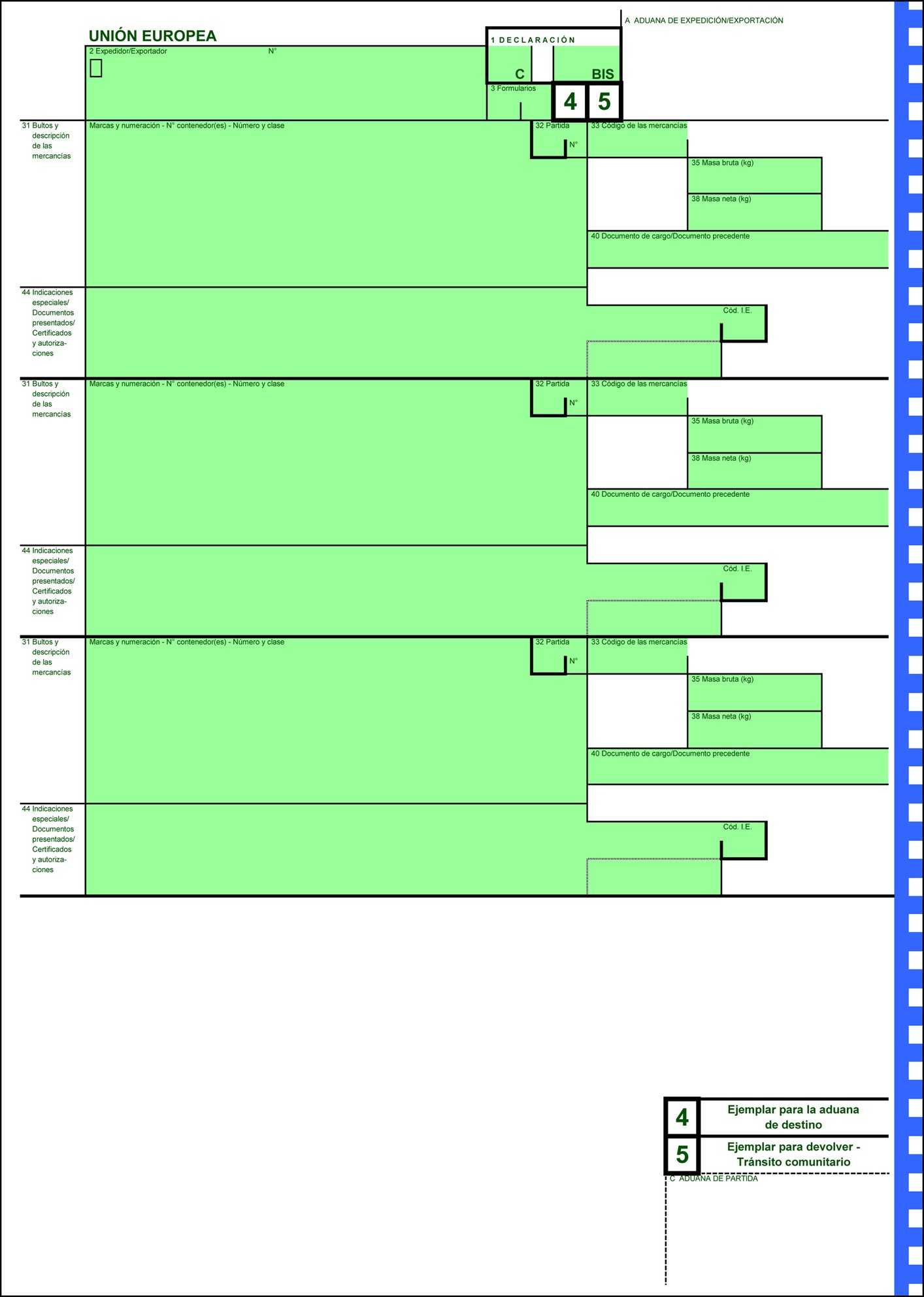

Formularios para la prueba del estatuto aduanero de mercancías de la Unión

1. Hasta la fecha de implantación del sistema de Prueba del Estatuto de la Unión (PEU) en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio y almacenamiento de información relativa a la prueba del estatuto aduanero de mercancías de la Unión.

2. Cuando a fin de probar el estatuto aduanero de mercancías de la Unión se utilicen medios distintos de las técnicas de tratamiento electrónico de datos, el documento «T2L» o «T2LF» se facilitará mediante la copia 4 o la copia 4/5 del formulario que figura en el título III del anexo B-01 del Reglamento Delegado (UE) 2015/2446.

3. En caso necesario, dicho formulario se completará con uno o varios formularios complementarios correspondientes a la copia 4 o la copia 4/5 que figuran en el título IV del anexo B-01 del Reglamento Delegado (UE) 2015/2446.

4. Hasta la fecha de la implantación del sistema PEU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras permitirán utilizar como parte descriptiva de un documento «T2L» o «T2LF», en lugar de formularios complementarios, listas de carga confeccionadas utilizando el formulario que figura en la parte II, capítulo III, del anexo 72-04 del Reglamento de Ejecución (UE) 2015/2447.

5. Cuando para elaborar el documento «T2L» o «T2LF» las autoridades aduaneras utilicen técnicas de tratamiento electrónico de datos y ello no permita emplear formularios complementarios, el formulario establecido en el apartado 2 del presente artículo se completará con uno o varios de los formularios correspondientes a la copia 4 o a la copia 4/5 que figuran en el título III del anexo B-01 del Reglamento Delegado (UE) 2015/2446.

6. Cuando un emisor autorizado utilice el sello especial a que se refiere el artículo 129 bis, apartado 2, letra e), inciso ii), del Reglamento Delegado (UE) 2015/2446, dicho sello deberá ser aprobado por las autoridades aduaneras y corresponder al modelo que figura en la parte II, capítulo II, del anexo 72-04 del Reglamento Delegado (UE) 2015/2446. Serán de aplicación las secciones 23 y 23.1 del anexo 72-04 del Reglamento de Ejecución (UE) 2015/2447.

Inclusión de mercancías en un régimen aduanero

Medios para el intercambio de datos

Hasta las fechas de mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para la presentación de las declaraciones en aduana con vistas a la inclusión de las mercancías en los siguientes regímenes aduaneros:

a) despacho a libre práctica;

b) depósito aduanero;

c) importación temporal;

d) destino final;

e) perfeccionamiento activo.

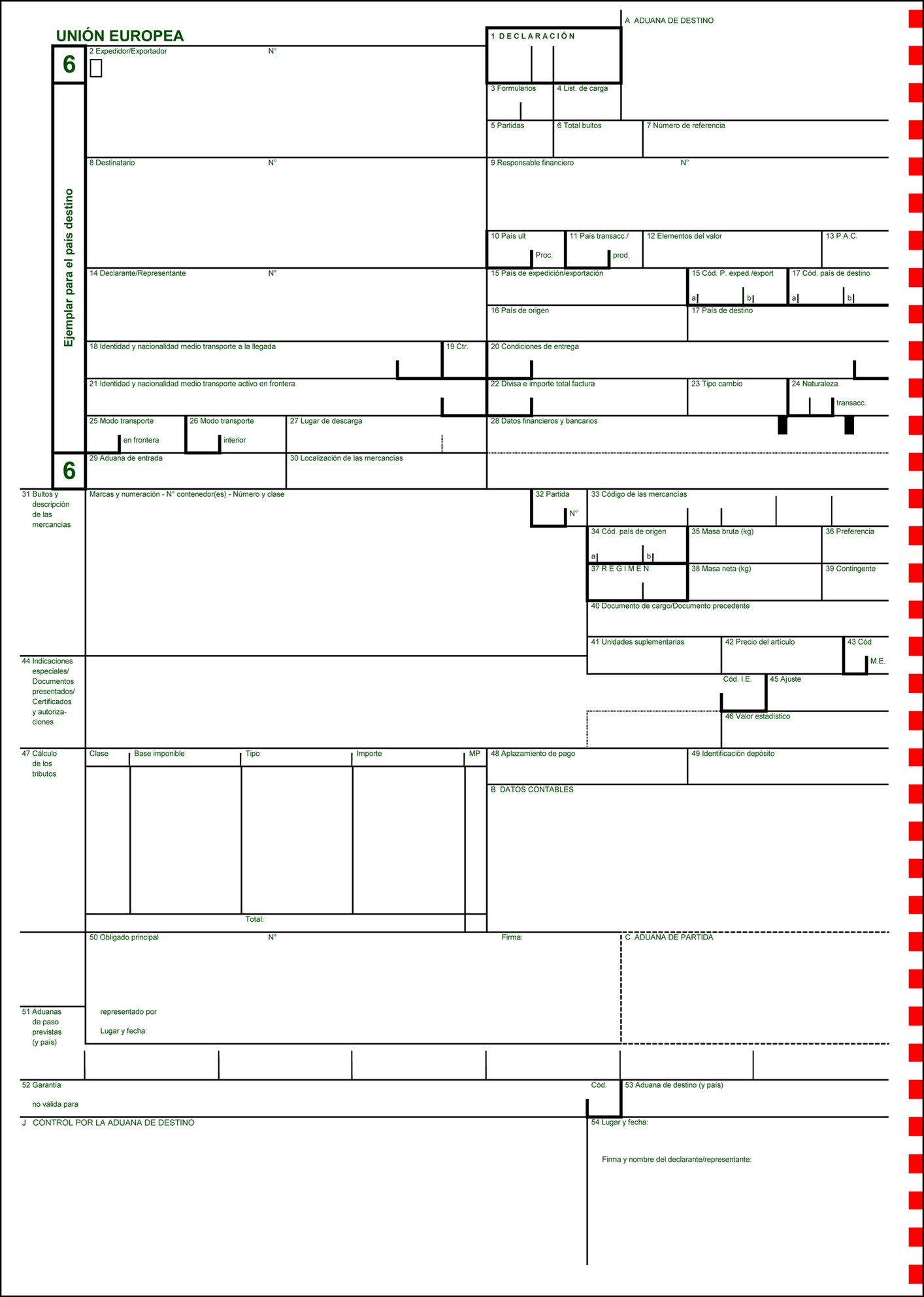

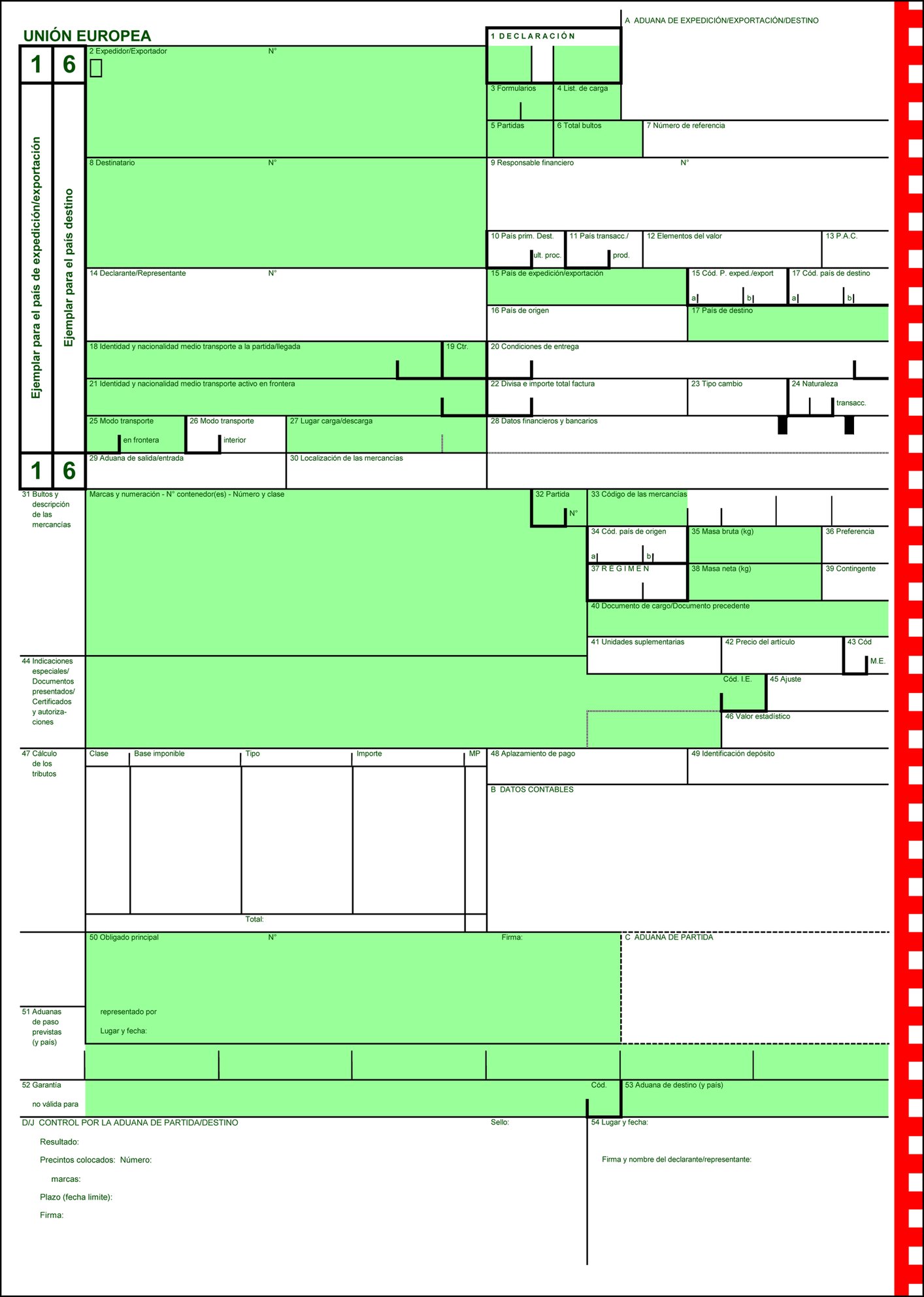

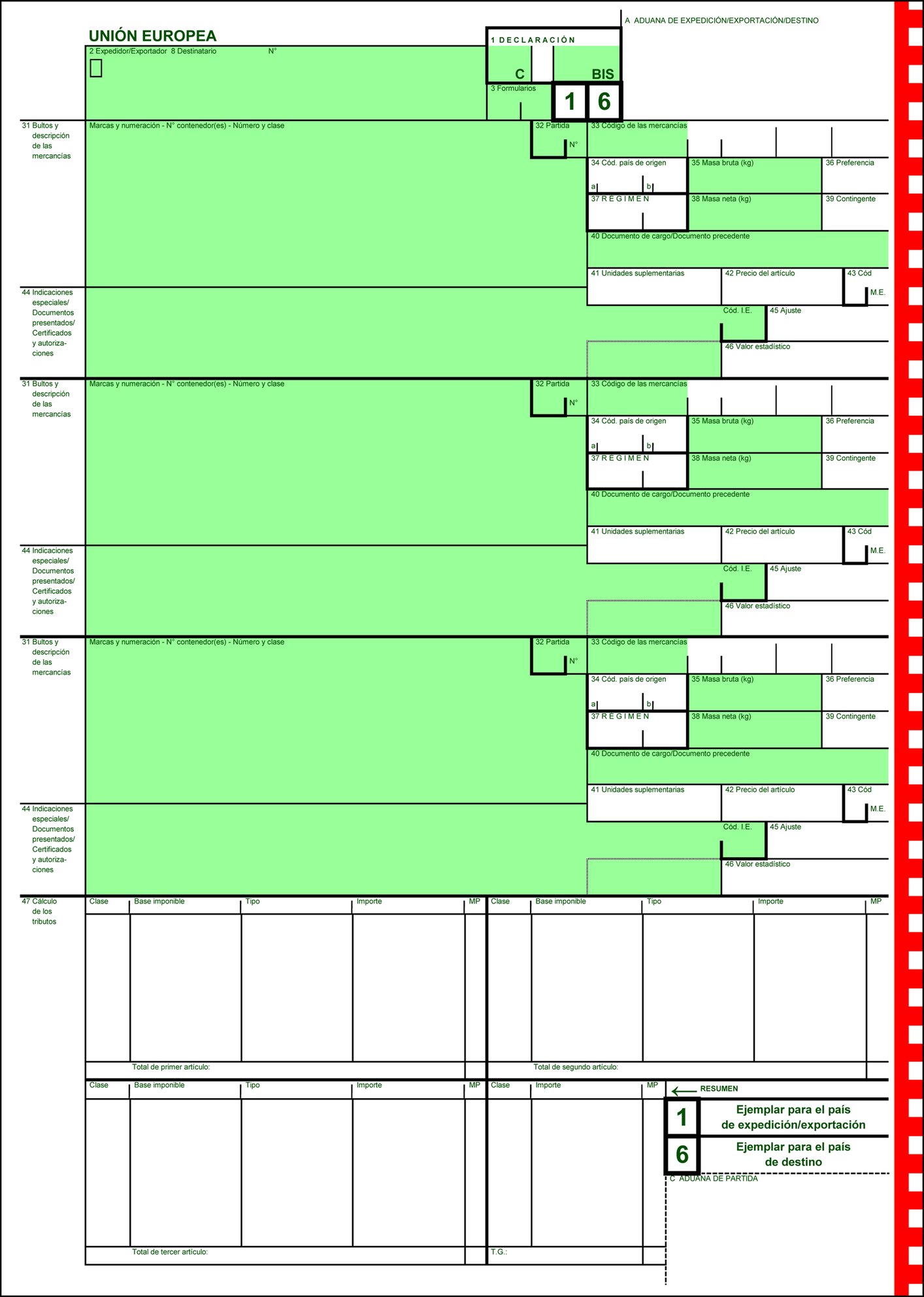

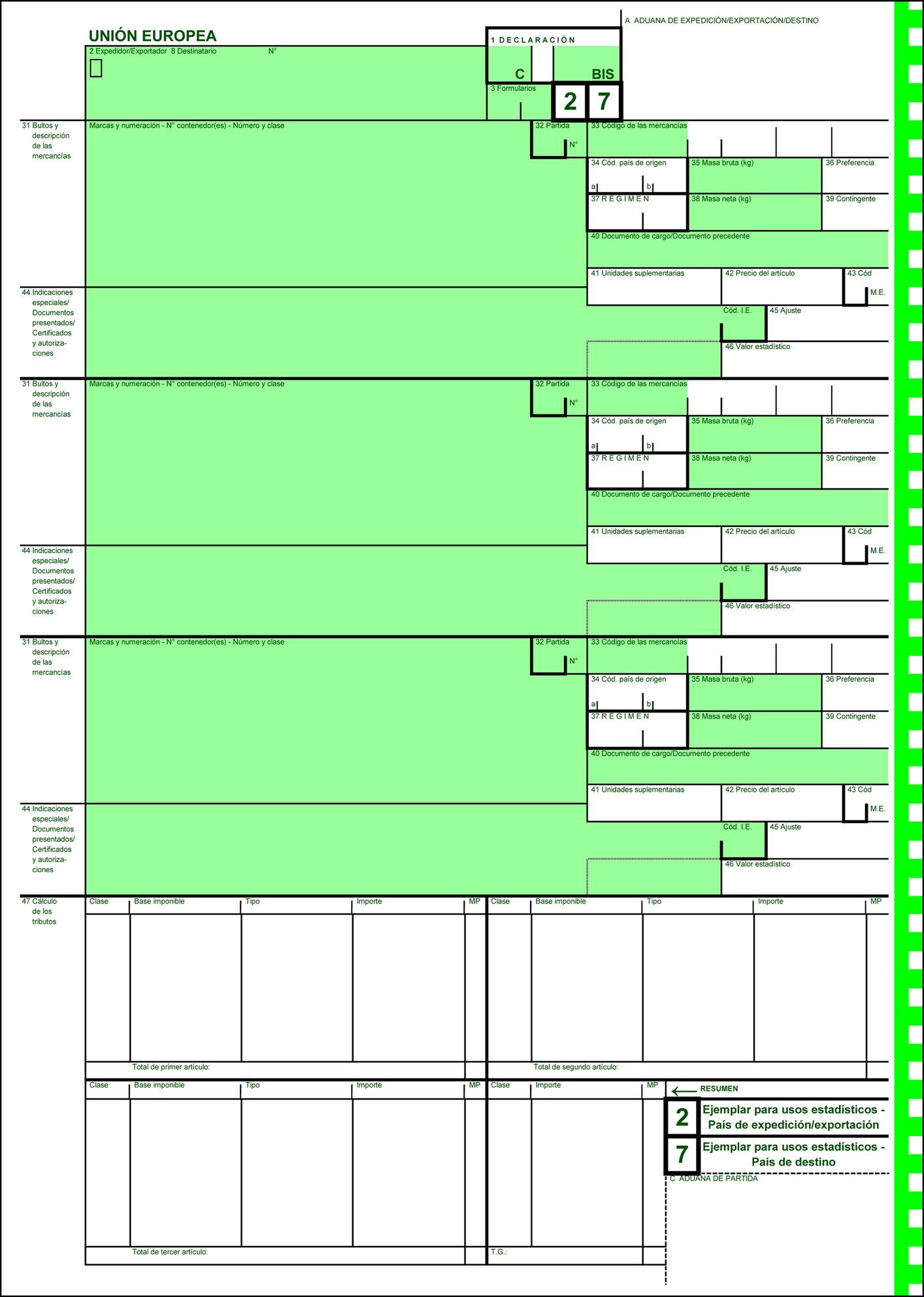

Formularios para las declaraciones en aduana

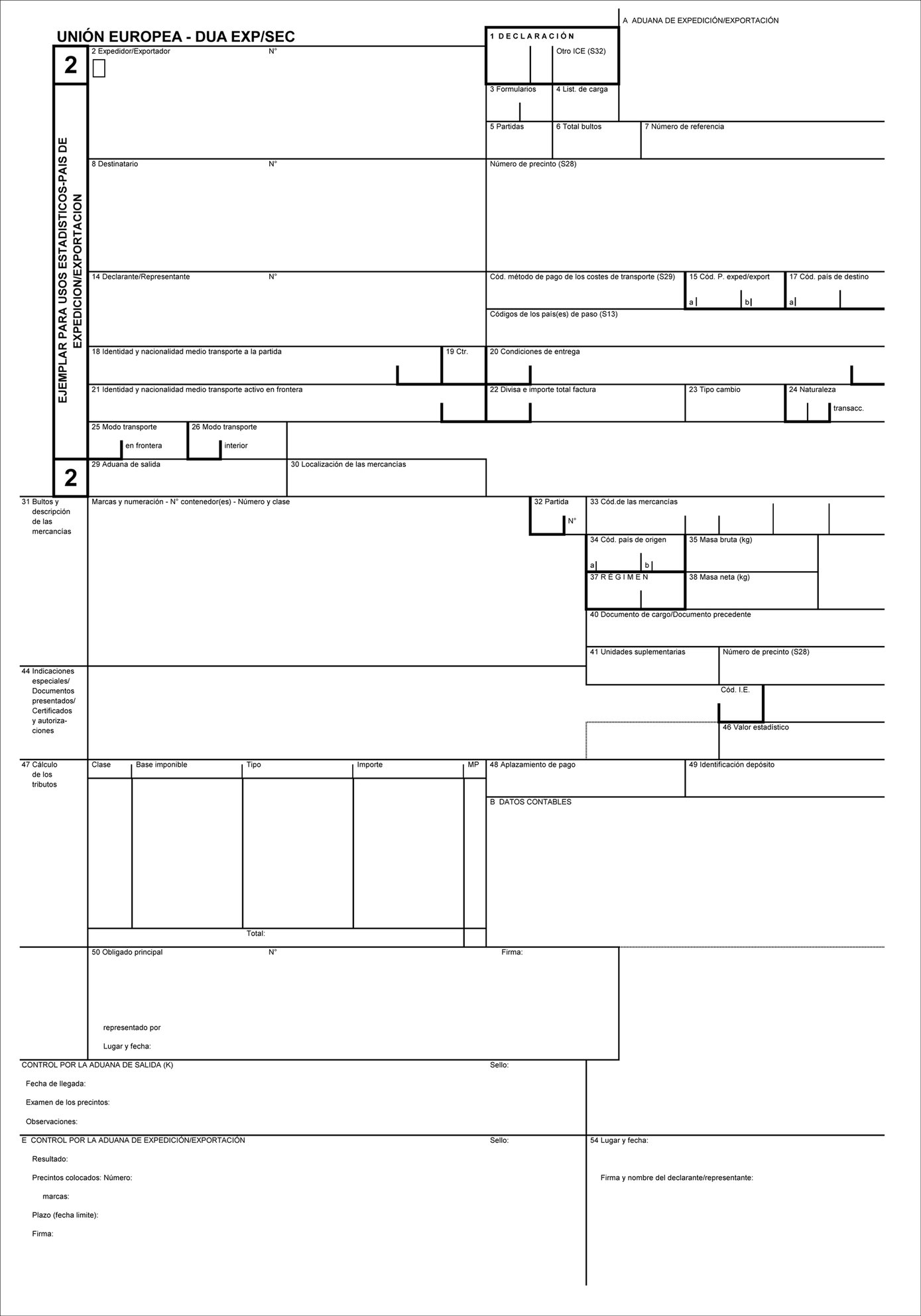

Hasta las fechas de mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, cuando se utilicen técnicas distintas del tratamiento electrónico de datos en relación con los regímenes aduaneros mencionados en el artículo 14, las declaraciones en aduana se presentarán mediante los formularios previstos en el anexo 9, apéndices B1-D1, según proceda.

Formularios para las declaraciones en aduana simplificadas

1. Hasta las fechas de mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, en caso de que una declaración en aduana simplificada mencionada en el artículo 166 del Código se presente por medios distintos de las técnicas de tratamiento electrónico de datos en relación con uno de los regímenes previstos en el artículo 14 del presente Reglamento, dicha presentación deberá efectuarse utilizando los formularios pertinentes previstos en el anexo 9, apéndices B1 a B5.

2. Hasta las fechas de mejora de los sistemas contemplados en el apartado 1, en caso de que una persona disponga de una autorización de uso habitual de una declaración simplificada mencionada en el artículo 166, apartado 2, del Código en relación con uno de los regímenes mencionados en el artículo 14 del presente Reglamento, las autoridades aduaneras podrán aceptar como declaración simplificada un documento comercial o administrativo, siempre que este último contenga, como mínimo, los datos necesarios para la identificación de las mercancías y vaya acompañado de una solicitud de inclusión de las mercancías en el régimen aduanero de que se trate.

Presentación de una declaración en aduana previa a la presentación de las mercancías

Hasta las fechas respectivas de implantación del Sistema Automatizado de Exportación (AES) en el ámbito del CAU y de mejora de los Sistemas Nacionales de Importación a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, cuando la presentación de la declaración en aduana se produzca con anterioridad a la de las mercancías de conformidad con el artículo 171 del Código, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos con vistas a la introducción de la notificación de la presentación.

Medios de intercambio de información para el despacho centralizado

1. Hasta las fechas respectivas de implantación del Sistema de Despacho Centralizado de las Importaciones (CCI) y del (AES) en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras que intervengan en una autorización de despacho centralizado cooperarán en el establecimiento de medidas que garanticen el cumplimiento del artículo 179, apartados 4 y 5, del Código.

2. Las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio de información entre las autoridades aduaneras y entre estas últimas y los titulares de autorizaciones de despacho centralizado.

Almacenamiento de información

1. Los Estados miembros facilitarán a la Comisión la lista de las solicitudes y las autorizaciones en materia de despacho centralizado, y esta última las almacenará en el Centro de Recursos de Información y Comunicación para las Administraciones, Empresas y Ciudadanos (CIRCABC) clasificadas en el grupo de interés pertinente.

2. Los Estados miembros mantendrán actualizada la lista a que se refiere el apartado 1.

Denegación de una solicitud de despacho centralizado

Hasta las fechas respectivas de implantación de los sistemas CCI y AES a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, la autoridad aduanera competente para tomar una decisión podrá denegar las solicitudes de despacho centralizado cuando la autorización pueda acarrear cargas administrativas desproporcionadas.

Inscripción en los registros del declarante

1. Hasta las fechas respectivas de mejora de los Sistemas Nacionales de Importación e implantación del AES a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para la introducción de la notificación de presentación, excepto cuando exista una dispensa de la obligación de presentar las mercancías en aduana de conformidad con el artículo 182, apartado 3, del Código.

2. Hasta la fecha de la implantación del sistema AES a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, a fines de inclusión de las mercancías en el régimen de exportación o reexportación, las autoridades aduaneras podrán permitir la sustitución de la notificación de presentación por una declaración, incluida una declaración simplificada.

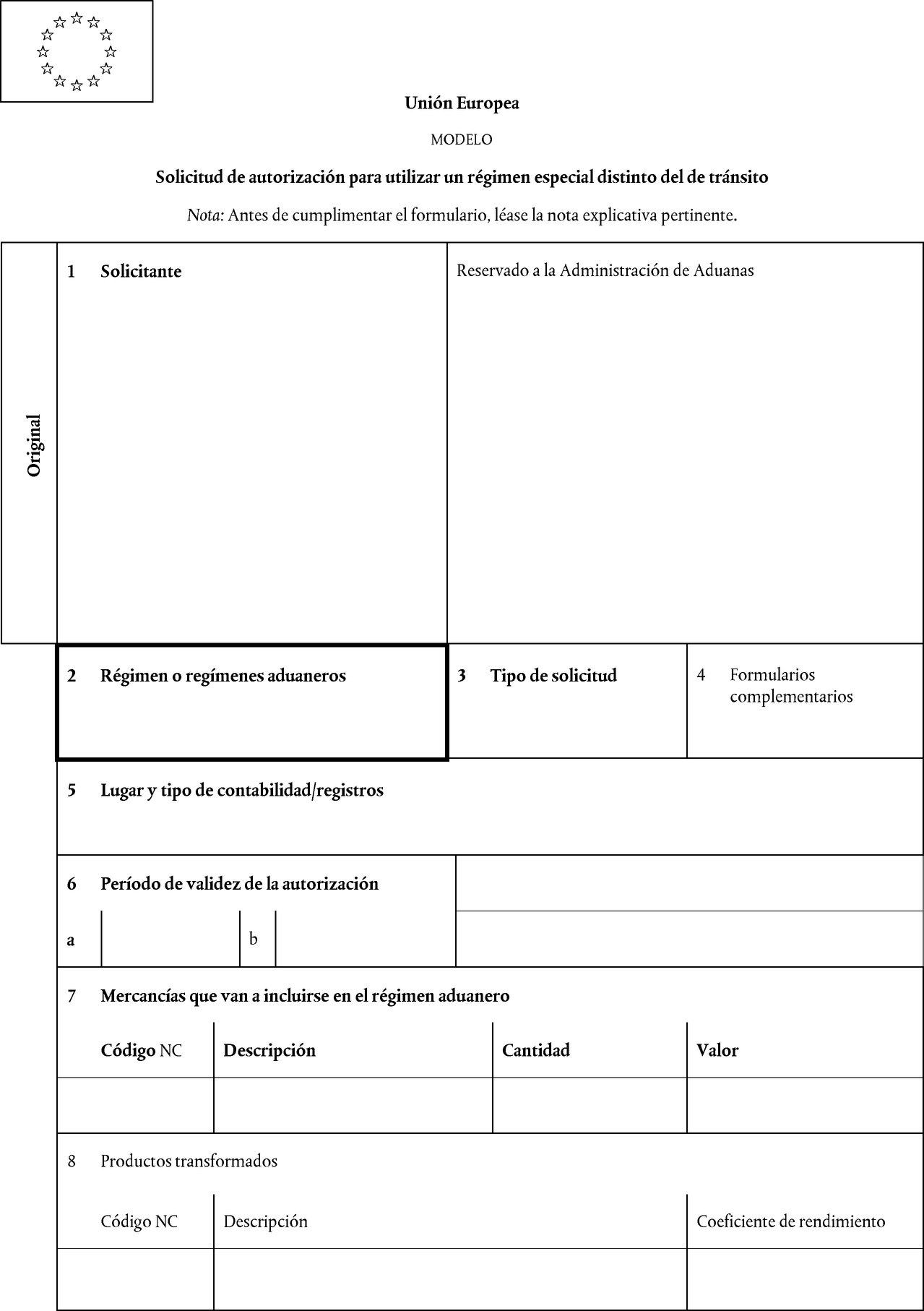

Disposiciones generales en relación con los regímenes especiales distintos del tránsito

Formulario para las solicitudes y autorizaciones relativas a regímenes especiales

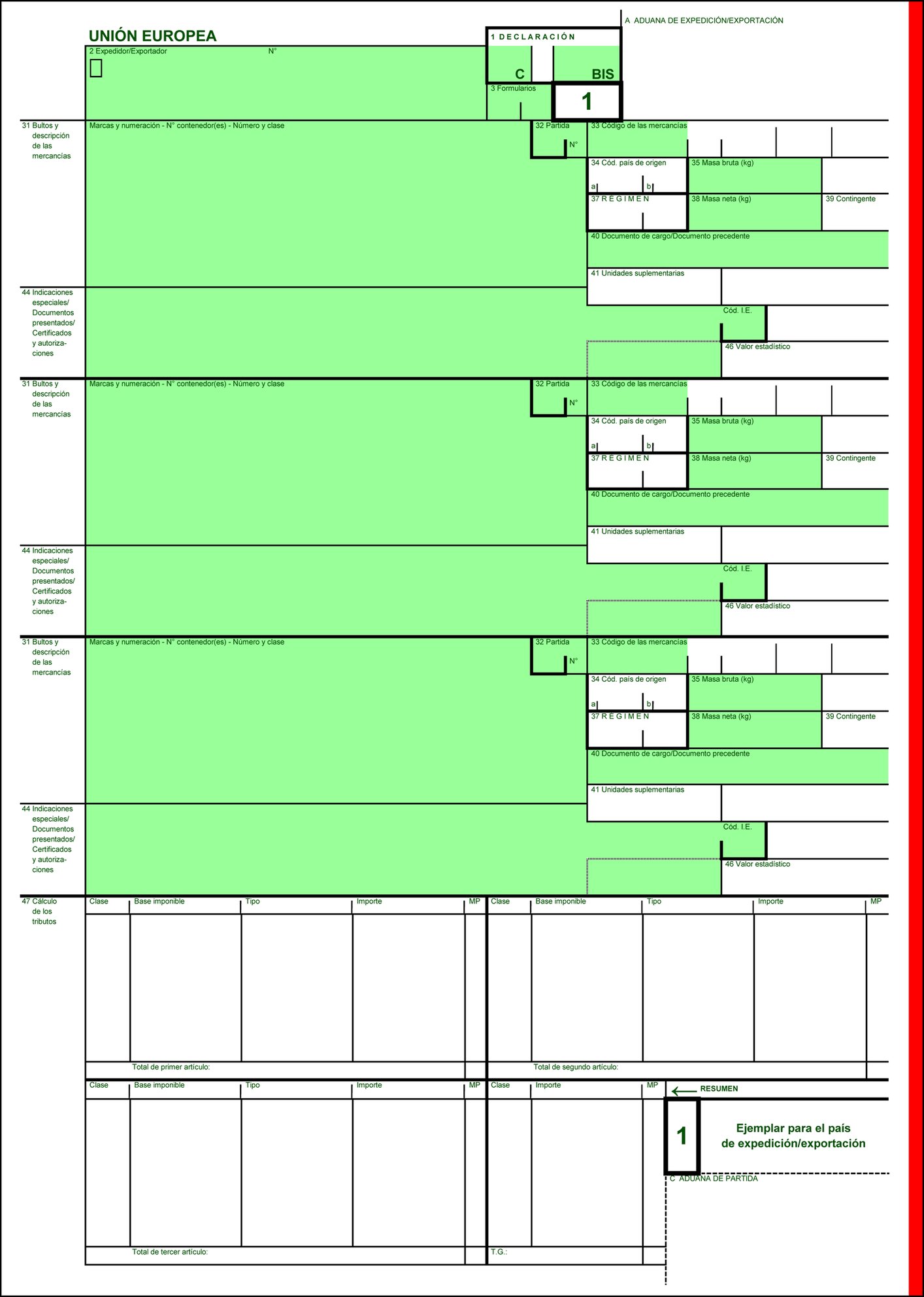

1. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, cuando la solicitud de una autorización contemplada en el artículo 211, apartado 1, del Código no se base en una declaración en aduana y se presente por medios distintos de las técnicas de tratamiento electrónico de datos, habrá que utilizar al efecto el formulario que figura en el anexo 12 del presente Reglamento.

2. Cuando las autoridades aduaneras competentes para tomar una decisión sobre la solicitud mencionada en el apartado 1 del presente artículo decidan conceder la autorización, deberán hacerlo utilizando el formulario que figura en el anexo 12.

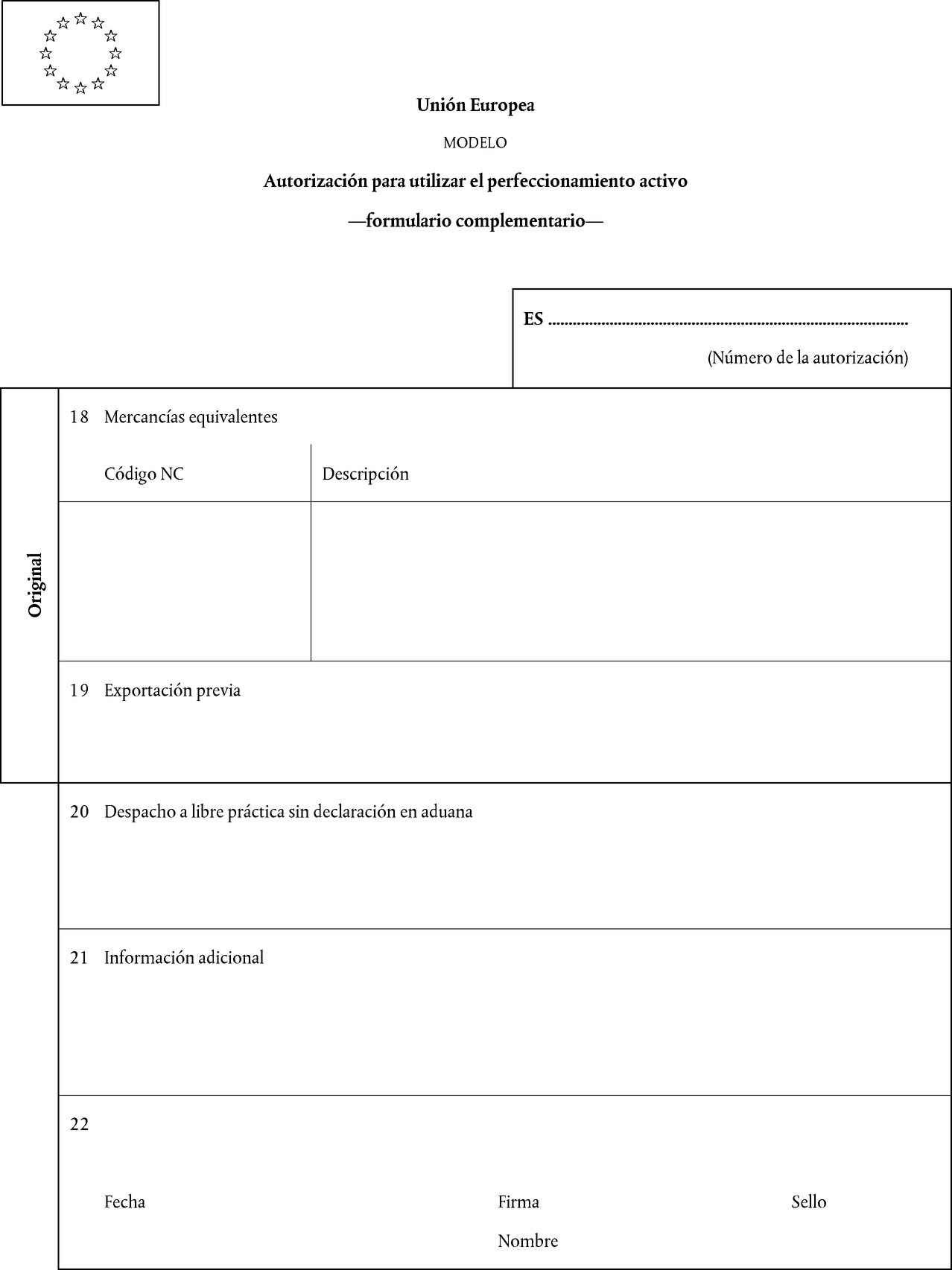

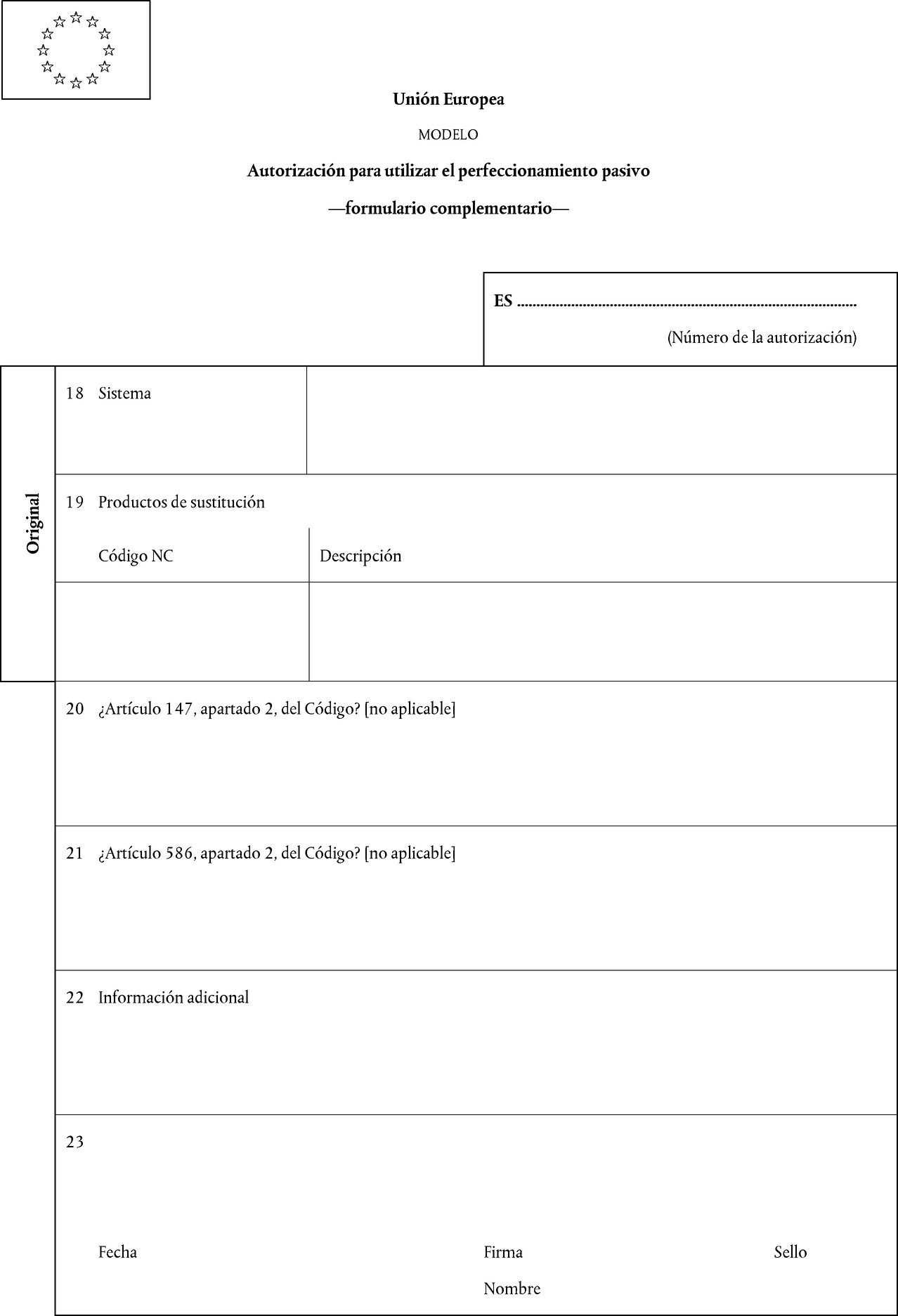

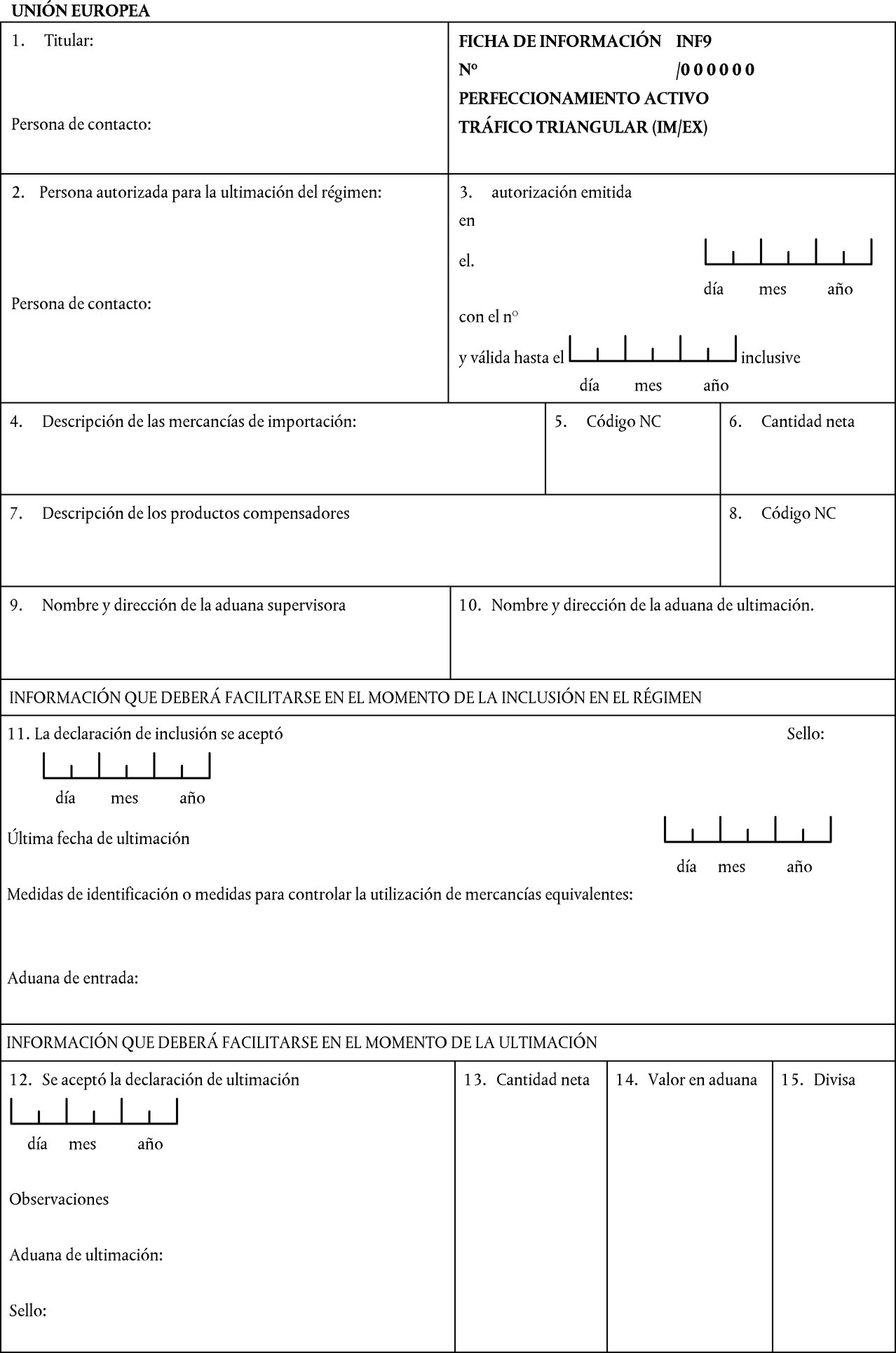

Medios para el intercambio de información normalizado

1. Hasta las fechas de implantación de las Fichas de Información (INF) para los Regímenes Especiales en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio de información normalizado.

2. Cuando se utilicen medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio de información normalizado contemplado en el artículo 181 del Reglamento Delegado (UE) 2015/2446, las fichas de información se utilizarán según lo dispuesto en el anexo 13 del presente Reglamento.

3. A efectos del apartado 1, las fichas de información establecidas en el anexo 13 se leerán con arreglo a la tabla de correspondencias que figura en su apéndice.

4. Cuando se requiera el intercambio de información normalizado a que se refiere el artículo 181 del Reglamento Delegado (UE) 2015/2446 en relación con un caso contemplado en el artículo 1, apartado 27, de dicho Reglamento, se podrá utilizar cualquier método de intercambio de información normalizado.

Tránsito

Disposiciones generales

1. Hasta las fechas de mejora del NSTI a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las mercancías transportadas por ferrocarril, por vía aérea o por vía marítima estarán sujetas al régimen de tránsito de la Unión en soporte papel contemplado en los artículos 25, 26, y 29 a 51 del presente Reglamento.

2. Hasta el 1 de mayo de 2018, los operadores económicos que no hayan mejorado aún los sistemas necesarios para la aplicación del artículo 233, apartado 4, letra e), del Código estarán sujetos a los regímenes de tránsito de la Unión basados en un manifiesto electrónico en relación con las mercancías transportadas por vía aérea o marítima contemplados en los artículos 27, 28, 29, 52 y 53 del presente Reglamento.

Hasta esa fecha, los regímenes contemplados en los artículos 27, 28, 29, 52 y 53 se considerarán equivalentes al establecido en el artículo 233, apartado 4, letra e), del Código y no se exigirá respecto a ellos garantía alguna, de conformidad con el artículo 89, apartado 8, letra d), del Código.

Autorización para utilizar el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril

1. La autorización para utilizar el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril se concederá a los solicitantes que cumplan las condiciones siguientes:

a) que sean una compañía de ferrocarril;

b) que estén establecidos en el territorio aduanero de la Unión;

c) que utilicen regularmente el régimen de tránsito de la Unión o, con respecto a los cuales, la autoridad aduanera competente sepa que pueden cumplir las obligaciones inherentes a este régimen, y

d) que no hayan infringido de forma grave o reiterada la legislación aduanera o fiscal.

2. La autorización para utilizar el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril será de aplicación en todos los Estados miembros.

Autorizaciones para utilizar los regímenes de tránsito de la UE en soporte papel en relación con las mercancías transportadas por vía aérea o marítima

1. La autorización para utilizar los regímenes de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por vía aérea o marítima se concederá a los solicitantes que cumplan las condiciones siguientes:

a) en el caso del régimen de tránsito de la Unión en soporte papel aplicado a las mercancías transportadas por vía aérea, que sean una compañía aérea;

b) en el caso del régimen de tránsito de la Unión en soporte papel aplicado a las mercancías transportadas por vía marítima, que sean una compañía marítima:

c) que estén establecidos en el territorio aduanero de la Unión;

d) que utilicen regularmente el régimen de tránsito de la Unión o, con respecto a los cuales, la autoridad aduanera competente sepa que pueden cumplir las obligaciones inherentes a este régimen, y

e) que no hayan infringido de forma grave o reiterada la legislación aduanera o fiscal.

2. La autorización para utilizar los regímenes de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por vía aérea o marítima tendrá validez en los Estados miembros especificados en ella.

Autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía aérea

1. La autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía aérea se concederá a los solicitantes que cumplan las condiciones siguientes:

a) que sean una compañía aérea que opere un número significativo de vuelos entre aeropuertos de la Unión;

b) que estén establecidos en el territorio aduanero de la Unión o tengan su domicilio social, su sede central o un establecimiento comercial permanente en la Unión;

c) que utilicen regularmente el régimen de tránsito de la Unión o, con respecto a los cuales, la autoridad aduanera competente sepa que pueden cumplir las obligaciones inherentes a este régimen, y

d) que no hayan infringido de forma grave o reiterada la legislación aduanera o fiscal.

2. Una vez aceptada la solicitud de autorización, las autoridades aduaneras competentes lo notificarán a los demás Estados miembros en cuyo territorio estén situados los aeropuertos de partida y de destino conectados por los sistemas electrónicos que permiten el intercambio de información.

En el supuesto de que no se reciba ninguna objeción en el plazo de 60 días a partir de la fecha de la notificación, las autoridades aduaneras competentes concederán la autorización.

3. La autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía aérea se aplicará a las operaciones de tránsito de la Unión entre los aeropuertos especificados en ella.

Autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía marítima

1. La autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía marítima se concederá a los solicitantes que cumplan las condiciones siguientes:

a) que sean una compañía marítima que opere un número significativo de travesías entre puertos de la Unión;

b) que estén establecidos en el territorio aduanero de la Unión o tengan su domicilio social, su sede central o un establecimiento comercial permanente en la Unión;

c) que utilicen regularmente el régimen de tránsito de la Unión o, con respecto a los cuales, la autoridad aduanera competente sepa que pueden cumplir las obligaciones inherentes a este régimen, y

d) que no hayan infringido de forma grave o reiterada la legislación aduanera o fiscal.

2. Una vez aceptada la solicitud de autorización, las autoridades aduaneras competentes lo notificarán a los demás Estados miembros en cuyo territorio estén situados los puertos de partida y de destino conectados por los sistemas electrónicos que permiten el intercambio de información.

En el supuesto de que no se reciba ninguna objeción en el plazo de 60 días a partir de la fecha de la notificación, las autoridades aduaneras competentes concederán la autorización.

3. La autorización para utilizar el régimen de tránsito de la Unión basado en un manifiesto electrónico en relación con las mercancías transportadas por vía marítima se aplicará exclusivamente a las operaciones de tránsito de la Unión entre los puertos especificados en ella.

Disposiciones relativas a las autorizaciones para la utilización de los regímenes de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril, por vía aérea o por vía marítima y para la utilización de los regímenes de tránsito de la Unión basados en un manifiesto electrónico en relación con las mercancías transportadas por vía aérea o por vía marítima

1. La autorización contemplada en los artículos 25, 26, 27 y 28 solo se concederá en los siguientes casos:

a) si la autoridad aduanera competente considera que será capaz de supervisar la utilización del régimen de tránsito de la Unión y llevar a cabo controles sin tener que realizar un esfuerzo administrativo desproporcionado respecto a las necesidades de la persona afectada;

b) si el solicitante dispone de registros que permitan a las autoridades aduaneras competentes efectuar un control eficaz.

2. Cuando el solicitante sea titular de una autorización AEO contemplada en el artículo 38, apartado 2, letra a), del Código, se considerarán cumplidos los requisitos establecidos en el artículo 25, apartado 1, letra d), el artículo 26, apartado 1, letra e), el artículo 27, apartado 1, letra d), el artículo 28, apartado 1, letra d) y en el apartado 1 del presente artículo.

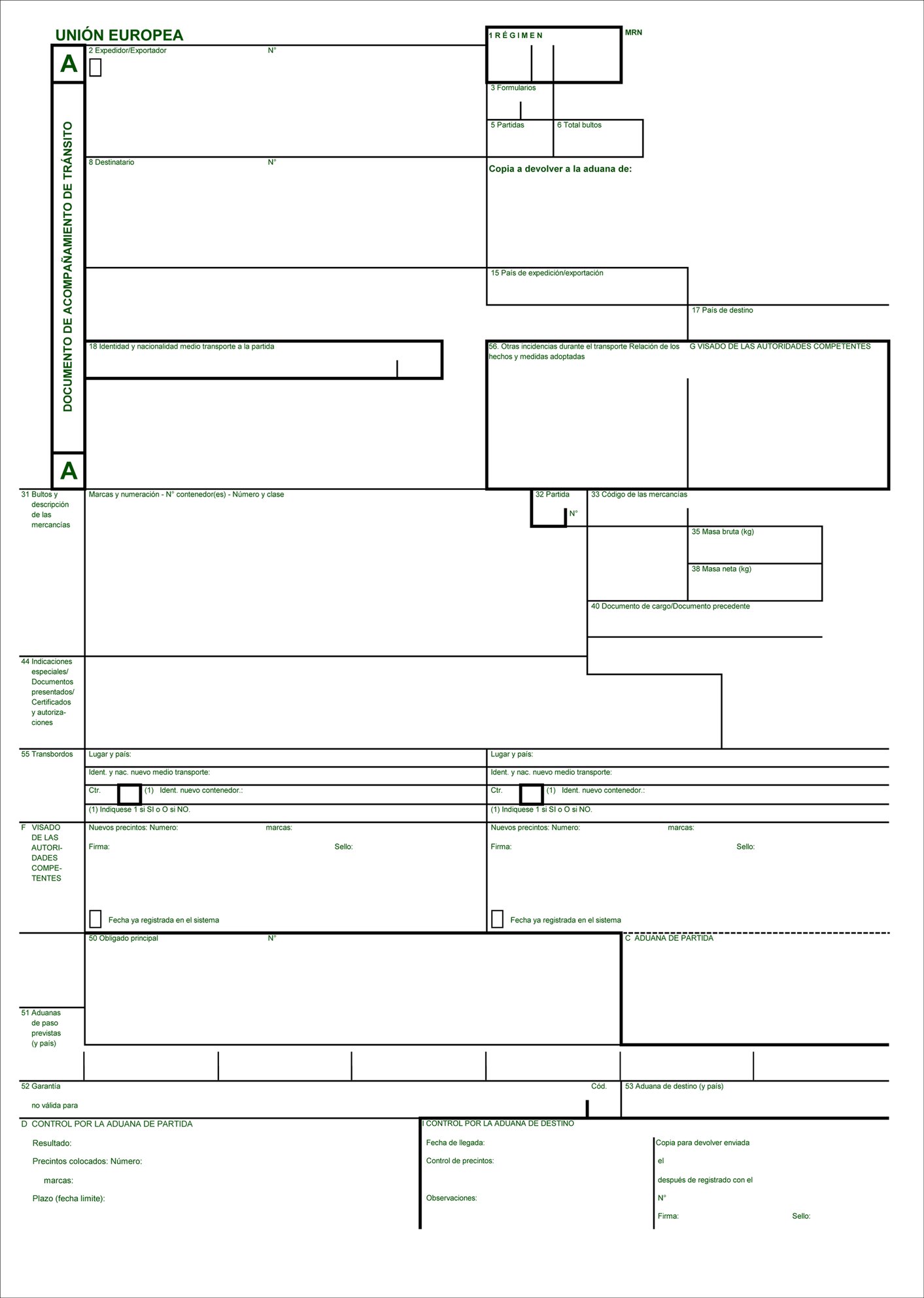

Carta de porte CIM como declaración de tránsito para la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril

Siempre que se utilice para las operaciones de transporte efectuadas en cooperación por compañías de ferrocarril autorizadas, la carta de porte CIM se considerará una declaración de tránsito para la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril.

Titular del régimen de tránsito de la Unión en soporte papel aplicado a las mercancías transportadas por ferrocarril y obligaciones que le incumben

1. Será titular del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril:

a) una compañía de ferrocarril autorizada que esté establecida en un Estado miembro y que acepte mercancías para su transporte al amparo de una carta de porte CIM utilizada como declaración de tránsito para la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril, y que cumplimente la casilla 58b de la carta de porte CIM, marcando la casilla «sí» y consignando el código UIC, o

b) cuando el transporte se inicie fuera del territorio aduanero de la Unión y las mercancías se introduzcan en él, cualquier otra compañía de ferrocarril autorizada que esté establecida en un Estado miembro y por cuya cuenta cumplimente la casilla 58b una compañía de ferrocarril de un tercer país.

2. El titular de dicho régimen asumirá implícitamente la responsabilidad de que las compañías de ferrocarril sucesivas o alternativas que participen en la operación de tránsito de la Unión en soporte papel cumplan también los requisitos del régimen de tránsito de la Unión en papel en relación con las mercancías transportadas por ferrocarril.

Obligaciones de la compañía de ferrocarril autorizada

1. La aceptación y el transporte de las mercancías corre a cargo, sucesivamente, de diferentes compañías de ferrocarril autorizadas a nivel nacional, las cuales deberán declararse solidariamente responsables ante la autoridad aduanera de cualquier posible deuda aduanera.

2. Sin perjuicio de las obligaciones del titular del régimen, contempladas en el artículo 233, apartados 1 y 2, del Código, también serán responsables de la correcta aplicación del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril otras compañías de ferrocarril autorizadas que se hagan cargo de las mismas durante la operación de transporte y que figuren en la casilla 57 de la carta de porte CIM.

3. Las compañías de ferrocarril que actúen en colaboración utilizarán un sistema consensuado para controlar e investigar las irregularidades en la circulación de mercancías a ellas encomendada y responsabilizarse de lo siguiente:

a) la liquidación por separado de los costes de transporte basándose en la información disponible en relación con cada operación de tránsito de la Unión para las mercancías transportadas por ferrocarril y con cada mes en relación con las compañías de ferrocarril independientes autorizadas de que se trate en cada Estado miembro;

b) el desglose de los costes de transporte entre cada uno de los Estados miembros por cuyo territorio se introduzcan mercancías en la Unión en el marco de la utilización de una operación de tránsito para las mercancías transportadas por ferrocarril, y

c) el pago de la parte respectiva de los gastos en que haya incurrido cada una de las compañías de ferrocarril autorizadas que hayan cooperado.

Formalidades en la aduana de partida

1. Cuando las mercancías estén incluidas en el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril y la operación de tránsito de la Unión comience y deba finalizar dentro del territorio aduanero de la Unión, las mercancías y la carta de porte CIM se presentarán en la aduana de partida.

2. La aduana de partida consignará de forma visible en la casilla que le está reservada en las hojas 1, 2 y 3 de la carta de porte CIM lo siguiente:

a) el código «T1», cuando las mercancías circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226, apartados 1 y 2, del Código;

b) el código «T2» cuando las mercancías circulen al amparo del régimen de tránsito interno de la Unión de conformidad con el artículo 227, apartado 1, del Código, o

c) el código «T2F» en el caso contemplado en el artículo 188 del Reglamento Delegado (UE) 2015/2446.

Los códigos «T2» y «T2F» se autenticarán mediante la colocación del sello de la aduana de partida.

3. Todas las copias de la carta de porte CIM se devolverán a la persona interesada.

4. La compañía de ferrocarril autorizada procurará que las mercancías transportadas al amparo del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril se distingan mediante etiquetas provistas de un pictograma cuyo modelo figura en el anexo 10. Las etiquetas se colocarán o se imprimirán directamente en la carta de porte CIM y en el vagón de tren pertinente, si se trata de un cargamento completo, o en el bulto o bultos individuales, en los demás casos. Las etiquetas podrán sustituirse por un sello que reproduzca el pictograma cuyo modelo figura en el anexo 10.

5. Cuando la operación de transporte se inicie fuera del territorio aduanero de la Unión y deba terminar en el interior del mismo, la aduana competente de la que dependa la estación fronteriza por la que las mercancías entren en el territorio aduanero de la Unión asumirá la función de aduana de partida.

No será necesario cumplir ninguna formalidad en la aduana de partida.

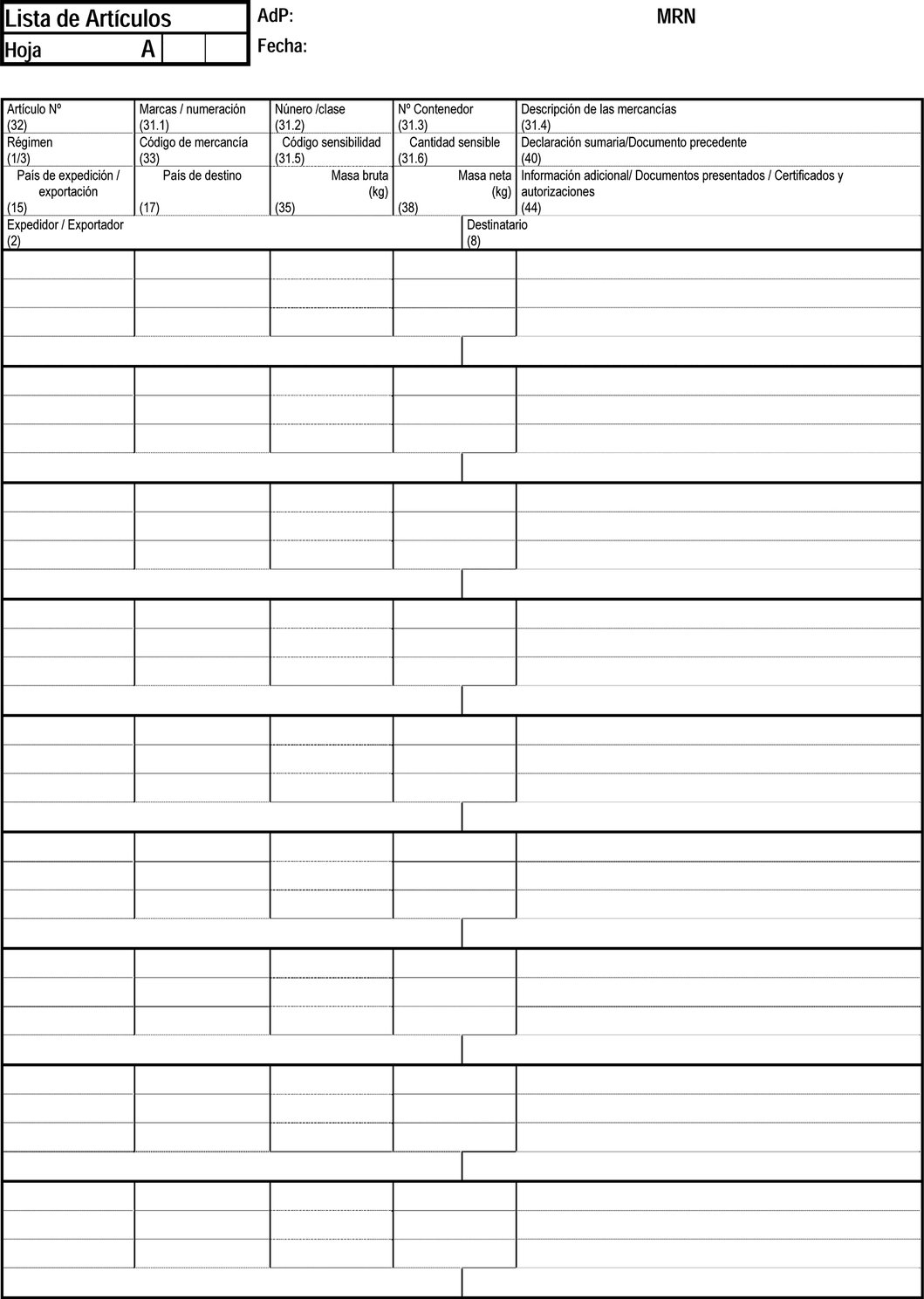

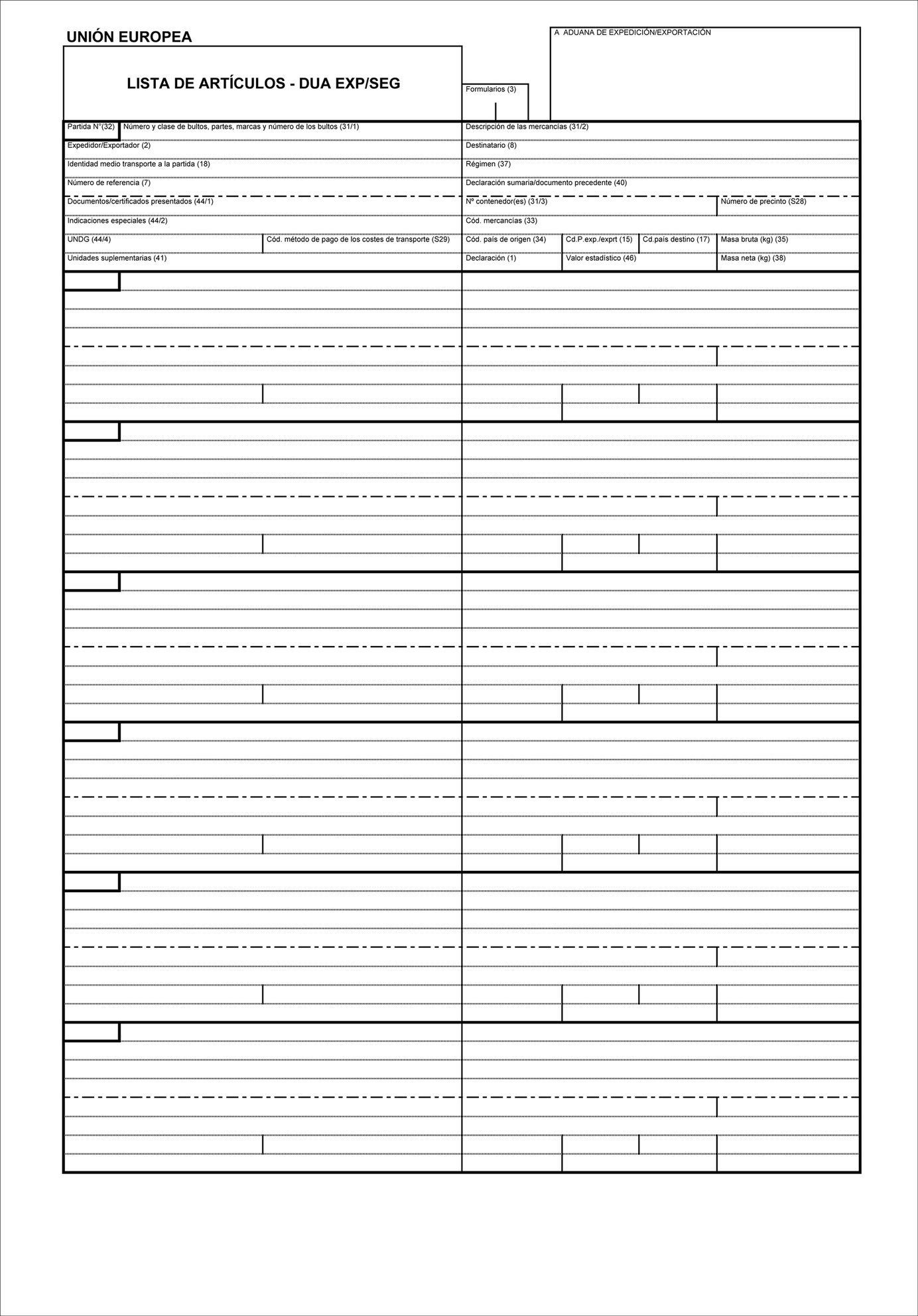

Listas de carga

1. En caso de que una carta de porte CIM incluya más de un vagón o contenedor, podrán utilizarse las listas de carga establecidas en el formulario que figura en el anexo 11.

2. Las listas de carga deberán incluir el número del vagón al que hace referencia la carta de porte CIM o, en su caso, el número del contenedor donde se encuentran las mercancías.

3. En caso de que las operaciones de transporte se inicien dentro del territorio aduanero de la Unión y abarquen mercancías que circulen al amparo tanto del régimen de tránsito de la Unión externo como interno, deberán confeccionarse listas de carga separadas.

En la casilla de la carta de porte CIM reservada a la descripción de las mercancías, deberán consignarse los números de orden de las listas de carga correspondientes a cada una de las dos categorías de mercancías.

4. Las listas de carga que acompañen a la carta de porte CIM formarán parte integrante de ella y surtirán los mismos efectos jurídicos.

5. El original de las listas de carga deberá ser autenticado con el sello de la estación de expedición.

Formalidades en la aduana de tránsito

Cuando se aplique el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril, no será necesario cumplir ninguna formalidad en la aduana de tránsito.

Formalidades en la aduana de destino

1. Cuando las mercancías incluidas en el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril lleguen a la aduana de destino, la compañía de ferrocarril autorizada presentará en dicha aduana:

a) las mercancías;

b) las hojas 2 y 3 de la carta de porte CIM.

La aduana de destino devolverá la hoja 2 de la carta de porte CIM a la compañía de ferrocarril autorizada tras haberla sellado y conservará la hoja 3.

2. La aduana competente de la que dependa la estación de destino asumirá la función de aduana de destino.

Sin embargo, si las mercancías se despachan a libre práctica o se incluyen en otro régimen aduanero en una estación intermedia, será la aduana competente de la que dependa esa estación quien asumirá la función de aduana de destino. Dicha aduana sellará las hojas 2 y 3, así como la copia complementaria de la hoja 3 de la carta de porte CIM presentadas por la compañía de ferrocarril autorizada y las visará con una de las menciones siguientes:

— Cleared,

— Dédouané,

— Verzollt,

— Sdoganato,

— Vrijgemaakt,

— Toldbehandlet,

— Εκτελωνισμένο,

— Despachado de aduana,

— Desalfandegado,

— Tulliselvitetty,

— Tullklarerat,

— Propuštěno,

— Lõpetatud,

— Nomuitots,

— Išleista,

— Vámkezelve,

— Mgħoddija,

— Odprawiony,

— Ocarinjeno,

— Prepustené,

— Оформено, o

— Vămuit.

Dicha aduana devolverá sin demora las hojas 2 y 3 de la carta de porte CIM a la compañía de ferrocarril autorizada después de haberlas sellado y conservará la copia complementaria de la hoja 3.

3. El procedimiento contemplado en el apartado 2 del presente artículo no se aplicará a los productos sujetos a impuestos especiales definidos en el artículo 1, apartado 1, de la Directiva 2008/118/CE del Consejo (6).

4. En el caso citado en el apartado 2 del presente artículo, la autoridad aduanera competente del Estado miembro de destino podrá solicitar un control a posteriori de los visados realizados por la autoridad aduanera competente de la que dependa la estación intermedia en las hojas 2 y 3 de la carta de porte CIM.

5. Cuando la operación de transporte se inicie en el territorio aduanero de la Unión y deba terminar fuera de dicho territorio, la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril estará sujeta a lo dispuesto en el artículo 33, apartados 1, 2 y 3.

La aduana competente de la que dependa la estación fronteriza por la que las mercancías sujetas a un régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril abandonen el territorio aduanero de la Unión asumirá la función de aduana de destino. No será necesario cumplir ninguna formalidad en la aduana de partida.

Modificación del contrato de transporte

Cuando un contrato de transporte se modifique de forma que:

a) una operación de transporte que fuera a terminar en el exterior del territorio aduanero de la Unión termine dentro de él, o

b) una operación de transporte que fuera a terminar en el interior del territorio aduanero de la Unión termine fuera de él;

las compañías de ferrocarril autorizadas solo podrán proceder a la ejecución del contrato modificado con la conformidad previa de la aduana de partida.

En todos los demás casos, las compañías de ferrocarril podrán proceder a la ejecución del contrato modificado; deberán informar inmediatamente a la aduana de partida sobre la modificación efectuada.

Régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril cuando el transporte se inicia y termina fuera del territorio aduanero de la Unión

Cuando sea de aplicación el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril y el transporte se inicie y deba terminar en el exterior del territorio aduanero de la Unión, las aduanas que vayan a asumir la función de aduana de partida y de aduana de destino serán, respectivamente, las indicadas en el artículo 33, apartado 5, y el artículo 36, apartado 5.

No será necesario cumplir ninguna formalidad en las aduanas de partida o destino.

Régimen de tránsito interno

1. Cuando sean de aplicación las disposiciones del Convenio sobre un régimen común de tránsito y las mercancías de la Unión se transporten a través de uno o varios países de tránsito común, dichas mercancías se incluirán en el régimen de tránsito interno de la Unión durante todo el trayecto, desde la estación de partida en el territorio aduanero de la Unión hasta la estación de destino en el territorio aduanero de la Unión, de conformidad con las modalidades que determine cada Estado miembro, y no será necesario presentar la carta de porte CIM ni las mercancías en la aduana de partida, ni colocar o imprimir las etiquetas mencionadas en el artículo 33, apartado 4.

No será necesario cumplir ninguna formalidad en la aduana de destino.

2. Cuando se transporten por ferrocarril mercancías de la Unión desde un punto situado en un Estado miembro hasta un punto situado en otro Estado miembro atravesando uno o varios territorios de un tercer país que no sea un país de tránsito común, será de aplicación el régimen de tránsito interno de la Unión. En ese caso, se aplicarán mutatis mutandis las disposiciones del apartado 1.

3. En el caso contemplado en el apartado 2 del presente artículo, el régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril quedará suspendido en el territorio de un tercer país.

Régimen de transito externo

En los casos contemplados en los artículos 33, apartado 5, y 38, las mercancías se incluirán en el régimen de tránsito externo de la Unión a menos que se determine que gozan del estatuto aduanero de mercancías de la Unión con arreglo a lo dispuesto en los artículos 153, 154 y 155 del Código.

Departamentos de contabilidad de las compañías de ferrocarril autorizadas y control aduanero

1. Las compañías de ferrocarril autorizadas conservarán los registros en sus departamentos de contabilidad y utilizarán el sistema consensuado aplicado en dichos departamentos a fin de investigar las irregularidades.

2. La autoridad aduanera del Estado miembro en el que esté establecida la compañía de ferrocarril autorizada tendrá acceso a los datos del departamento de contabilidad de dicha compañía.

3. A los fines del control aduanero, la compañía de ferrocarril autorizada deberá brindar a la autoridad aduanera del Estado miembro de destino acceso, en dicho país, a todas las cartas de porte CIM utilizadas como declaración de tránsito con vistas a la utilización del régimen de tránsito de la Unión en soporte papel, de conformidad con cualquier disposición que se establezca de mutuo acuerdo con dicha autoridad.

Utilización del régimen de tránsito de la Unión

1. Cuando se aplique el régimen de tránsito de la Unión, los artículos 25 y 29 a 45 no serán óbice para la utilización del régimen establecido en los artículos 188, 189 y 190 del Reglamento Delegado (UE) 2015/2446 y en los artículos 291 a 312 y el anexo 72-04, punto 19, del Reglamento de Ejecución (UE) 2015/2447; el artículo 33, apartado 4, y el artículo 41 del presente Reglamento se aplicarán de todas formas.

2. En los casos contemplados en el apartado 1, en el momento de extender la carta de porte CIM, en la casilla reservada a la información sobre los documentos de acompañamiento se deberá hacer referencia, de forma visible, al MRN de la declaración de tránsito.

3. Además, la hoja 2 de la carta de porte CIM deberá ser autenticada por la compañía de ferrocarril competente de la última estación que intervenga en la operación de tránsito de la Unión. Esa compañía autenticará el documento tras asegurarse de que el transporte de las mercancías se realiza al amparo de la declaración de tránsito de la Unión.

Expedidor autorizado

Cuando no se exija la presentación de la carta de porte CIM como declaración de tránsito ni la presentación de las mercancías en la aduana de partida respecto de las mercancías que vayan a ser incluidas por un expedidor autorizado en el régimen de tránsito de la Unión en papel en relación con las mercancías transportadas por ferrocarril, la aduana de partida adoptará las medidas necesarias para garantizar que las hojas 1, 2 y 3 de la carta de porte CIM lleven, según proceda, los códigos «T1», «T2» o «T2F».

Destinatario autorizado

Cuando las mercancías lleguen a los locales de un destinatario autorizado, tal como se contempla en el artículo 233, apartado 4, letra b), del Código, las autoridades aduaneras podrán disponer que, no obstante lo dispuesto en el artículo 315 del Reglamento de Ejecución (UE) 2015/2447, la compañía de ferrocarril autorizada o la empresa de transporte entreguen directamente las hojas 2 y 3 de la carta de porte CIM a la aduana de destino.

Utilización de otro régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por ferrocarril

Siempre que quede garantizado el cumplimiento de las medidas de la Unión aplicables a las mercancías incluidas en el régimen de tránsito de la Unión:

a) los Estados miembros tendrán derecho a continuar aplicando otros regímenes de tránsito de la Unión en soporte papel a las mercancías transportadas por ferrocarril ya establecidos mediante acuerdos bilaterales o multilaterales celebrados entre sí, y

b) cada Estado miembro tendrá derecho a continuar aplicando otros regímenes de tránsito de la Unión en soporte papel a las mercancías transportadas por ferrocarril en relación con aquellas mercancías que no sea necesario trasladar al territorio de otro Estado miembro.

Manifiesto como declaración de tránsito para la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por vía aérea

1. Una compañía aérea podrá ser autorizada a utilizar como declaración de tránsito el manifiesto de mercancías cuando este se corresponda en esencia con el modelo que figura en el apéndice 3 del anexo 9 del Convenio sobre Aviación Civil Internacional, firmado en Chicago el 7 de diciembre de 1944.

2. La autorización contemplada en el artículo 26 indicará la forma del manifiesto, así como los aeropuertos de partida y de destino de las operaciones de tránsito de la Unión. La compañía aérea autorizada de conformidad con el artículo 26 deberá enviar una copia autenticada de esa autorización a las autoridades aduaneras competentes de cada uno de los aeropuertos afectados.

3. Cuando una operación de tránsito abarque tanto mercancías que circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código, como mercancías que circulen de conformidad con el artículo 188 del Reglamento Delegado (UE) 2015/2446, dichas mercancías deberán hacerse constar en manifiestos separados.

Formalidades a cumplimentar por la compañía aérea

1. La compañía aérea deberá consignar en el manifiesto la información siguiente:

a) el código «T1» cuando las mercancías circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código;

b) el código «T2F» en el caso contemplado en el artículo 188 del Reglamento Delegado (UE) 2015/2446;

c) el nombre de la compañía aérea que transporte las mercancías;

d) el número de vuelo;

e) la fecha del vuelo;

f) el aeropuerto de partida y el aeropuerto de destino.

2. Además de la información exigida en el apartado 1, la compañía aérea consignará en el manifiesto, en relación con cada envío, la información siguiente:

a) el número del conocimiento aéreo;

b) el número de bultos;

c) la descripción comercial de las mercancías con todos los datos necesarios para identificarlas;

d) la masa bruta.

3. En caso de agrupamiento de las mercancías, su designación en el manifiesto se sustituirá, cuando proceda, por la mención «Consolidación», permitiéndose abreviaturas. En ese caso, los conocimientos aéreos relativos a los envíos que figuren en el manifiesto deberán incluir la descripción comercial de las mercancías con todos los datos necesarios para su identificación. Esos conocimientos aéreos se adjuntarán al manifiesto.

4. La compañía aérea deberá fechar y firmar el manifiesto.

5. El manifiesto se presentará en dos copias, como mínimo, ante las autoridades aduaneras competentes del aeropuerto de partida, quienes conservarán una de ellas.

6. Una copia del manifiesto se presentará ante las autoridades aduaneras competentes del aeropuerto de destino.

Comprobación de una lista de manifiestos utilizados como declaración de tránsito en soporte papel en relación con las mercancías transportadas por vía aérea

1. Una vez al mes, las autoridades aduaneras competentes de cada aeropuerto de destino autenticarán una lista de los manifiestos elaborados por las compañías aéreas que les hayan sido presentados durante el mes anterior y la transmitirán a las autoridades aduaneras de cada aeropuerto de partida.

2. Esta lista incluirá la siguiente información en relación con cada manifiesto:

a) el número del manifiesto;

b) el código que lo identifica como declaración de tránsito, de conformidad con el artículo 47, apartado 1, letras a) y b);

c) el nombre de la compañía aérea que haya transportado las mercancías;

d) el número de vuelo, y

e) la fecha del vuelo.

3. La autorización contemplada en el artículo 26 podrá establecer asimismo que las propias compañías aéreas puedan transmitir la lista a que se refiere el apartado 1 a las autoridades aduaneras de cada aeropuerto de partida.

4. En caso de constatarse irregularidades en relación con la información sobre los manifiestos que figuran en esta lista, las autoridades aduaneras competentes del aeropuerto de destino informarán al respecto a las autoridades aduaneras del aeropuerto de partida, así como a la autoridad aduanera competente que haya concedido la autorización, haciendo referencia en especial a los conocimientos aéreos relativos a las mercancías en cuestión.

Manifiesto como declaración de tránsito para la utilización del régimen de tránsito de la Unión en soporte papel en relación con las mercancías transportadas por vía marítima

1. Una compañía marítima autorizada de conformidad con el artículo 26 deberá utilizar el manifiesto de mercancías como declaración de tránsito en la forma que se establece en la autorización.

2. La autorización indicará los puertos de partida y de destino de las operaciones de tránsito de la Unión. La compañía marítima autorizada de conformidad con el artículo 26 enviará una copia autenticada de la autorización a las autoridades aduaneras de cada uno de los puertos afectados.

3. Cuando una misma operación de transporte abarque tanto mercancías que circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código como mercancías que circulen de conformidad con el artículo 188 del Reglamento Delegado (UE) 2015/2446, dichas mercancías deberán hacerse constar en manifiestos separados.

Formalidades a cumplimentar por la compañía marítima

1. La compañía marítima deberá consignar en el manifiesto la información siguiente:

a) el código «T1» cuando las mercancías circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código;

b) el código «T2F» en el caso contemplado en el artículo 188 del Reglamento Delegado (UE) 2015/2446;

c) el nombre y la dirección completa de la compañía marítima que transporte las mercancías;

d) la identidad del buque;

e) el puerto de partida;

f) el puerto de destino;

g) la fecha de la operación de transporte marítimo.

2. Además de la información exigida en el apartado 1, la compañía marítima consignará en el manifiesto, en relación con cada envío, la información siguiente:

a) el número del conocimiento de embarque;

b) el número de bultos, así como la naturaleza, las marcas y los números de identificación de los mismos;

c) la descripción comercial de las mercancías con todos los datos necesarios para identificarlas;

d) la masa bruta;

e) en su caso, los números de identificación de los contenedores.

3. La compañía marítima deberá fechar y firmar el manifiesto.

4. El manifiesto se presentará en dos copias, como mínimo, ante las autoridades aduaneras competentes del puerto de partida, quienes conservarán una de ellas.

5. Una copia del manifiesto se presentará ante las autoridades aduaneras competentes del puerto de destino.

Comprobación de una lista de manifiestos utilizados como declaración de tránsito en soporte papel en relación con las mercancías transportadas por vía marítima

1. Una vez al mes, las autoridades aduaneras competentes de cada puerto de destino autenticarán una lista de los manifiestos elaborados por las compañías marítimas que les hayan sido presentados durante el mes anterior y la transmitirá a las autoridades aduaneras de cada puerto de partida.

2. Esta lista incluirá la siguiente información en relación con cada manifiesto:

a) el número del manifiesto;

b) el código que lo identifica como declaración de tránsito, de conformidad con el artículo 50, apartado 1, letras a) y b);

c) el nombre de la compañía marítima que haya transportado las mercancías, y

d) la fecha de la operación de transporte marítimo.

3. La autorización contemplada en el artículo 26 podrá establecer asimismo que las propias compañías marítimas puedan transmitir la lista a que se refiere el apartado 1 a las autoridades aduaneras competentes de cada puerto de partida.

4. En caso de constatarse irregularidades en relación con la información sobre los manifiestos que figuran en esta lista, las autoridades aduaneras competentes del puerto de destino informarán al respecto a las autoridades aduaneras del puerto de partida, así como a la autoridad que haya concedido la autorización, haciendo referencia en especial a los conocimientos de embarque relativos a las mercancías en cuestión.

Manifiesto electrónico como declaración de tránsito para la utilización del régimen de tránsito de la Unión en relación con las mercancías transportadas por vía aérea

1. La compañía aérea remitirá el manifiesto elaborado en el aeropuerto de partida al aeropuerto de destino mediante un sistema electrónico que permita el intercambio de información.

2. La compañía aérea deberá consignar uno de los siguientes códigos al lado de cada uno de los artículos pertinentes del manifiesto:

a) «T1» cuando las mercancías circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código;

b) «T2F» en el caso contemplado en el artículo 188 del Reglamento Delegado (UE) 2015/2446;

c) «TD» para las mercancías que ya estén circulando al amparo de un régimen de tránsito de la Unión, o transportadas al amparo de un régimen de perfeccionamiento activo, de depósito aduanero o de importación temporal. En esos casos, la compañía aérea deberá consignar asimismo el código «TD» en el conocimiento aéreo correspondiente, junto con la referencia al régimen en cuestión, el número y la fecha de la declaración de tránsito o del documento de transferencia y el nombre de la oficina de emisión;

d) «C» para las mercancías de la Unión que no circulen al amparo de un régimen de tránsito de la Unión;

e) «X» para las mercancías de la Unión que vayan a exportarse y que no circulen al amparo de un régimen de tránsito de la Unión.

3. El manifiesto incluirá asimismo la información a que se refiere el artículo 47, apartado 1, letras c) a f), y apartado 2.

4. Se considerará que el régimen de tránsito de la Unión ha finalizado cuando las autoridades aduaneras del aeropuerto de destino dispongan del manifiesto transmitido a través de un sistema electrónico que permita el intercambio de información y se les hayan presentado las mercancías.

5. Los registros mantenidos por la compañía aérea de conformidad con el artículo 29, apartado 1, letra b), deberán incluir como mínimo la información contemplada en los apartados 2 y 3.

En caso necesario, las autoridades aduaneras competentes del aeropuerto de destino transmitirán a las autoridades aduaneras competentes del aeropuerto de partida, para su comprobación, los datos pertinentes de los manifiestos recibidos mediante un sistema electrónico que permita el intercambio de información.

6. La compañía aérea notificará a las autoridades competentes toda infracción o irregularidad observada.

7. Las autoridades aduaneras competentes del aeropuerto de destino deberán notificar sin demora toda infracción o irregularidad observada a las autoridades aduaneras competentes en el aeropuerto de partida y a la autoridad aduanera competente que haya emitido la autorización.

Manifiesto electrónico como declaración de tránsito para la utilización del régimen de tránsito de la Unión en relación con las mercancías transportadas por vía marítima

1. La compañía marítima transmitirá el manifiesto elaborado en el puerto de partida al puerto de destino mediante un sistema electrónico que permita el intercambio de información.

2. La compañía marítima podrá utilizar un único manifiesto para el conjunto de las mercancías transportadas. En ese caso, deberá consignar junto a los artículos pertinentes del manifiesto uno de los códigos siguientes:

a) «T1» cuando las mercancías circulen al amparo del régimen de tránsito externo de la Unión de conformidad con el artículo 226 del Código;

b) «T2F» en el caso contemplado en el artículo 188 del Reglamento Delegado (UE) 2015/2446;

c) «TD» para las mercancías que ya estén circulando al amparo de un régimen de tránsito de la Unión, o transportadas al amparo de un régimen de perfeccionamiento activo, de depósito aduanero o de importación temporal. En esos casos, la compañía marítima deberá consignar asimismo el código «TD» en el conocimiento de embarque o en cualquier otro documento comercial apropiado, junto con la referencia al régimen en cuestión, el número y la fecha de la declaración de tránsito o del documento de transferencia y el nombre de la oficina de emisión;

d) «C» para las mercancías de la Unión que no circulen al amparo de un régimen de tránsito de la Unión;

e) «X» para las mercancías de la Unión que vayan a exportarse y que no circulen al amparo de un régimen de tránsito de la Unión.

3. El manifiesto incluirá asimismo la información a que se refiere el artículo 50, apartado 1, letras c) a g), y apartado 2.

4. Se considerará que el régimen de tránsito de la Unión ha finalizado cuando las autoridades aduaneras del puerto de destino dispongan del manifiesto transmitido a través de un sistema electrónico que permita el intercambio de información y se les hayan presentado las mercancías.

5. Los registros mantenidos por la compañía marítima de conformidad con el artículo 29, apartado 1, letra b), deberán incluir como mínimo la información contemplada en los apartados 2 y 3.

Cuando sea necesario, las autoridades aduaneras competentes del puerto de destino transmitirán a las autoridades aduaneras competentes del puerto de partida, para su comprobación, los datos pertinentes de los manifiestos recibidos mediante un sistema electrónico que permita el intercambio de información.

6. La compañía marítima notificará a la autoridad competente toda infracción o irregularidad observada.

Las autoridades aduaneras competentes del puerto de destino deberán notificar sin demora toda infracción o irregularidad observada a las autoridades aduaneras del puerto de partida y a la autoridad aduanera competente que haya emitido la autorización.

Salida de las mercancías

Hasta las fechas de implantación del sistema AES en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán permitir la utilización de medios distintos de las técnicas de tratamiento electrónico de datos para el intercambio y almacenamiento de información relativa a la salida de las mercancías del territorio aduanero de la Unión.

Modificaciones del Reglamento Delegado (UE) 2015/2446

El Reglamento Delegado (UE) 2015/2446 se modifica como sigue:

1) En el artículo 2, se añaden los apartados siguientes:

«3. No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de implantación de la primera fase de mejora del sistema relativo a la información arancelaria vinculante (“IAV”) y del sistema Vigilancia 2, a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, no se aplicará la columna 1a del anexo A del presente Reglamento y se aplicarán los respectivos requisitos en materia de datos que figuran en los anexos 2 a 5 del Reglamento Delegado (UE) 2016/341 de la Comisión (*).

No obstante lo dispuesto en el apartado 1 del presente artículo, hasta la fecha de mejora del sistema AEO a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, no se aplicará la columna 2 del anexo A del presente Reglamento y se aplicarán los respectivos requisitos en materia de datos que figuran en los anexos 6 y 7 Reglamento Delegado (UE) 2016/341.

4. No obstante lo dispuesto en el apartado 2 del presente artículo, en relación con los sistemas informáticos enumerados en el anexo 1 del Reglamento Delegado (UE) 2016/341, hasta las fechas respectivas de implantación o mejora de los sistemas informáticos pertinentes a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, no se aplicarán los requisitos comunes en materia de datos que figuran en el anexo B del presente Reglamento.

Por lo que respecta a los sistemas informáticos enumerados en el anexo 1 del Reglamento Delegado (UE) 2016/341, hasta las fechas respectivas de implantación o mejora de los sistemas informáticos pertinentes a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, el intercambio y almacenamiento de información necesaria para las declaraciones y notificaciones y para la prueba del estatuto aduanero estarán supeditados a los requisitos en materia de datos establecidos en el anexo 9 del Reglamento Delegado (UE) 2016/341.

Cuando los requisitos en materia de datos para el intercambio y almacenamiento de la información necesaria para las declaraciones y notificaciones y para la prueba del estatuto aduanero no se contemplen en el anexo 9 del Reglamento Delegado (UE) 2016/341, los Estados miembros velarán por que los respectivos requisitos en materia de datos permitan garantizar la posibilidad de aplicar las disposiciones que regulen esas declaraciones y notificaciones y la prueba del estatuto aduanero.

5. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU a que se refiere el anexo de la Decisión de Ejecución 2014/255/UE, las autoridades aduaneras podrán decidir que es preciso aplicar requisitos en materia de datos alternativos a los que figuran en el anexo A del presente Reglamento respecto de las solicitudes y autorizaciones siguientes:

a) solicitudes y autorizaciones de simplificación de la determinación de los importes que integran el valor en aduana de las mercancías;

b) solicitudes y autorizaciones de constitución de una garantía global;

c) solicitudes y autorizaciones de aplazamiento del pago;

d) solicitudes y autorizaciones de explotación de instalaciones de depósito temporal a que se refiere el artículo 148 del Código;

e) solicitudes y autorizaciones de establecimiento de servicios marítimos regulares;

f) solicitudes y autorizaciones del estatuto de emisor autorizado;

g) solicitudes y autorizaciones del estatuto de pesador autorizado de plátanos;

h) solicitudes y autorizaciones de autoevaluación;

i) solicitudes y autorizaciones del estatuto de destinatario autorizado a efectos del régimen TIR;

j) solicitudes y autorizaciones del estatuto de expedidor autorizado a efectos de tránsito de la Unión;

k) solicitudes y autorizaciones del estatuto de destinatario autorizado a efectos de tránsito de la Unión;

l) solicitudes y autorizaciones de empleo de precintos de un tipo especial;

m) solicitudes y autorizaciones de empleo de una declaración de tránsito con un número reducido de datos;

n) solicitudes y autorizaciones de empleo de un documento de transporte electrónico como declaración en aduana.

6. Cuando, de conformidad con el apartado 5, un Estado miembro decida que es preciso aplicar requisitos alternativos en materia de datos, velará por que dichos requisitos alternativos permitan al Estado miembro comprobar que se cumplen las condiciones para la concesión de la autorización en cuestión, y que incluyan, como mínimo, lo siguiente:

a) la identificación del solicitante/titular de la autorización (elemento de dato 3/2 “Identificación del solicitante/titular de la autorización o la decisión” o, cuando no se disponga de un número EORI válido del solicitante, el elemento de dato 3/1 “Solicitante/titular de la autorización o la decisión”);

b) el tipo de solicitud o autorización (elemento de dato 1/1 “Tipo de código de solicitud/decisión”);

c) el uso de la autorización en uno o varios Estados miembros (elemento de dato 1/4 “Validez geográfica — Unión”), en su caso.

7. Hasta la fecha de implantación del sistema de Decisiones Aduaneras en el ámbito del CAU, las autoridades aduaneras podrán permitir la aplicación de los requisitos en materia de datos relativos a las solicitudes y autorizaciones que figuran en el anexo 12 del Reglamento Delegado (UE) 2016/341 en lugar de los requisitos en materia de datos establecidos en el anexo A del presente Reglamento para los regímenes siguientes:

a) solicitudes y autorizaciones de utilización de la declaración simplificada;

b) solicitudes y autorizaciones de despacho centralizado;

c) solicitudes y autorizaciones de inscripción de los datos en los registros del declarante;

d) solicitudes y autorizaciones de utilización del régimen de perfeccionamiento activo;

e) solicitudes y autorizaciones de utilización del régimen de perfeccionamiento pasivo;

f) solicitudes y autorizaciones de utilización del régimen de destino final;

g) solicitudes y autorizaciones de utilización del régimen de importación temporal;

h) solicitudes y autorizaciones de explotación de instalaciones de almacenamiento para el depósito aduanero.

8. No obstante lo dispuesto en el apartado 7, hasta las fechas de implantación del Sistema Automatizado de Exportación (AES) en el ámbito del CAU o de la mejora de los Sistemas Nacionales de Importación, cuando una solicitud de autorización se base en una declaración en aduana de conformidad con el artículo 163, apartado 1, del presente Reglamento, la declaración en aduana deberá incluir también los datos siguientes:

a) requisitos en materia de datos comunes a todos los regímenes:

— naturaleza del perfeccionamiento o la utilización de las mercancías,

— descripción técnica de las mercancías y/o de los productos transformados, y los medios para su identificación,

— plazo de ultimación previsto,

— aduana de ultimación propuesta (no para destino final), y

— lugar de perfeccionamiento o utilización;