Agencia Estatal Boletín Oficial del Estado

Las modificaciones normativas en relación con el Impuesto sobre Sociedades y el Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y a entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español para los períodos iniciados en 2017 se contienen, en su mayor parte, en el Real Decreto-ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social. Esta normativa entró en vigor el día 3 de diciembre de 2016, no obstante parte de su articulado en relación con estos impuestos se aprobó con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2017.

Puede destacarse la relevancia de la restricción a la deducibilidad tanto de los deterioros como de las pérdidas realizadas en la transmisión de participaciones en entidades siempre que se trate de participaciones con derecho a la exención en las rentas positivas obtenidas, tanto en dividendos como en plusvalías generadas en la transmisión de participaciones, así como la exclusión de integración en la base imponible de cualquier tipo de pérdida que se genere por la participación en entidades ubicadas en paraísos fiscales o en territorios que no alcancen un nivel de tributación adecuado, es decir, el tipo nominal sea menor al 10 % con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquéllos. El objetivo perseguido es descartar la incorporación de cualquier renta, positiva o negativa, que pueda generar la tenencia de participaciones en otras entidades, a través de un auténtico régimen de exención. Vinculado con estos nuevos supuestos de no deducibilidad, en el caso concreto de rentas negativas derivadas de la transmisión de valores si el adquirente forma parte del mismo grupo se ha eliminado el régimen de diferimiento que permitía integrar las rentas negativas en base imponible en el momento que se transmitían a terceros o dejaban de formar parte del mismo grupo, minoradas por determinadas rentas.

Cuando, por no cumplirse los requisitos expresados anteriormente, proceda la integración de rentas negativas derivadas de la transmisión de participaciones, las rentas negativas se minorarán:

– en el caso de transmisión intra-grupo, en el importe de la renta positiva generada en la transmisión precedente a la que se hubiera aplicado exención o deducción por doble imposición

– en el importe de los dividendos o participaciones en beneficios recibidos a partir de 2009 que no hayan minorado el valor de adquisición y hayan tenido derecho a aplicar la exención por doble imposición.

Otras modificaciones en la normativa del Impuesto sobre Sociedades introducidas por este Real Decreto-ley 3/2016, de 2 de diciembre, han afectado a la regulación de la exención para evitar la doble imposición en el caso de transmisiones sucesivas de valores homogéneos y de las rentas obtenidas en el extranjero a través de establecimientos permanentes. Estas modificaciones tienen por objeto descartar la incorporación de rentas negativas cuando de haber obtenido positivas, éstas hubieran estado exentas.

Asimismo, se han modificado las deducciones para evitar la doble imposición internacional, derogando los apartados relativos a las rentas negativas con el objetivo de adaptarse a las novedades mencionadas respecto a las exenciones.

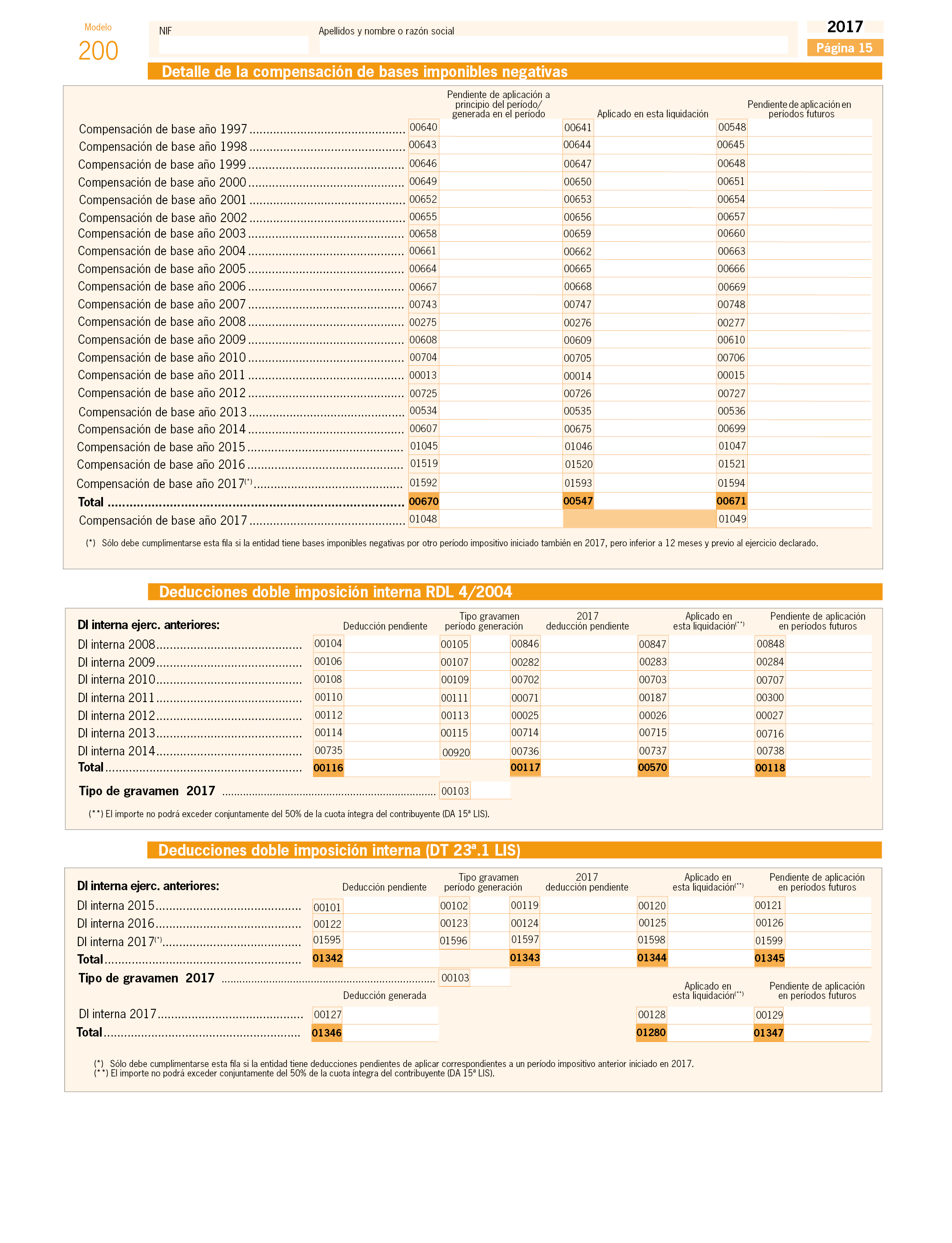

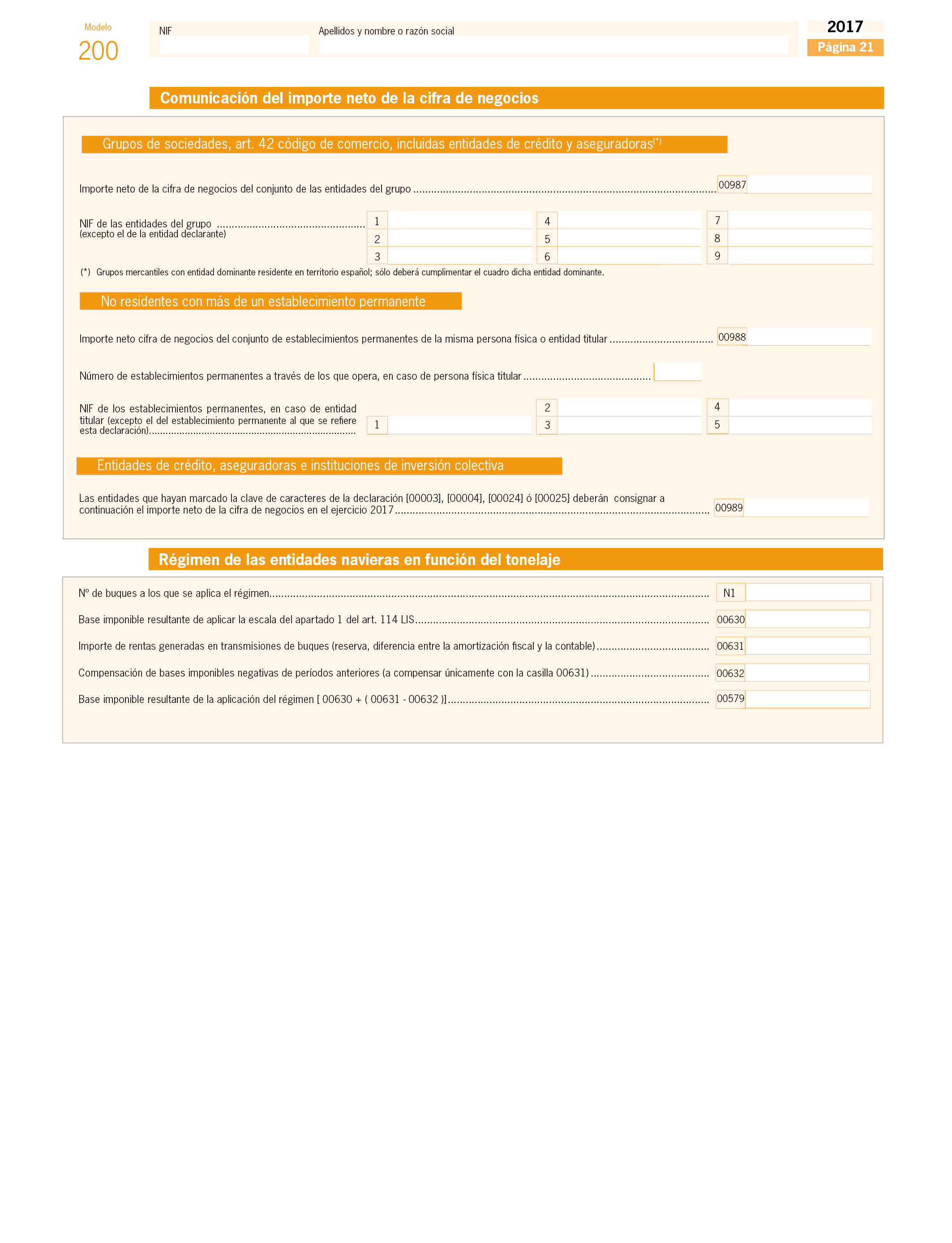

Para los períodos impositivos iniciados en 2017, una vez transcurrido el período transitorio regulado para los ejercicios 2015 y 2016, los límites de compensación de bases imponibles negativas y activos por impuesto diferido, así como de compensación de cuotas negativas de cooperativas, serán del 70 %, en los términos regulados por la normativa del impuesto, para aquellos contribuyentes con importe neto de la cifra de negocios inferior a 20 millones de euros. Para los contribuyentes con importe neto de la cifra de negocios igual o superior a 20 millones de euros se mantienen los límites del 50 % y 25 %, en función de su importe, aplicables a partir de 2016.

En virtud de la nueva regulación de la exención sobre dividendos y rentas derivadas de la transmisión de valores y en consonancia con las nuevas disposiciones vigentes, se ha adaptado el artículo 10.2.a) de la Ley 11/2009, de 26 de octubre, por la que se regulan las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (SOCIMI).

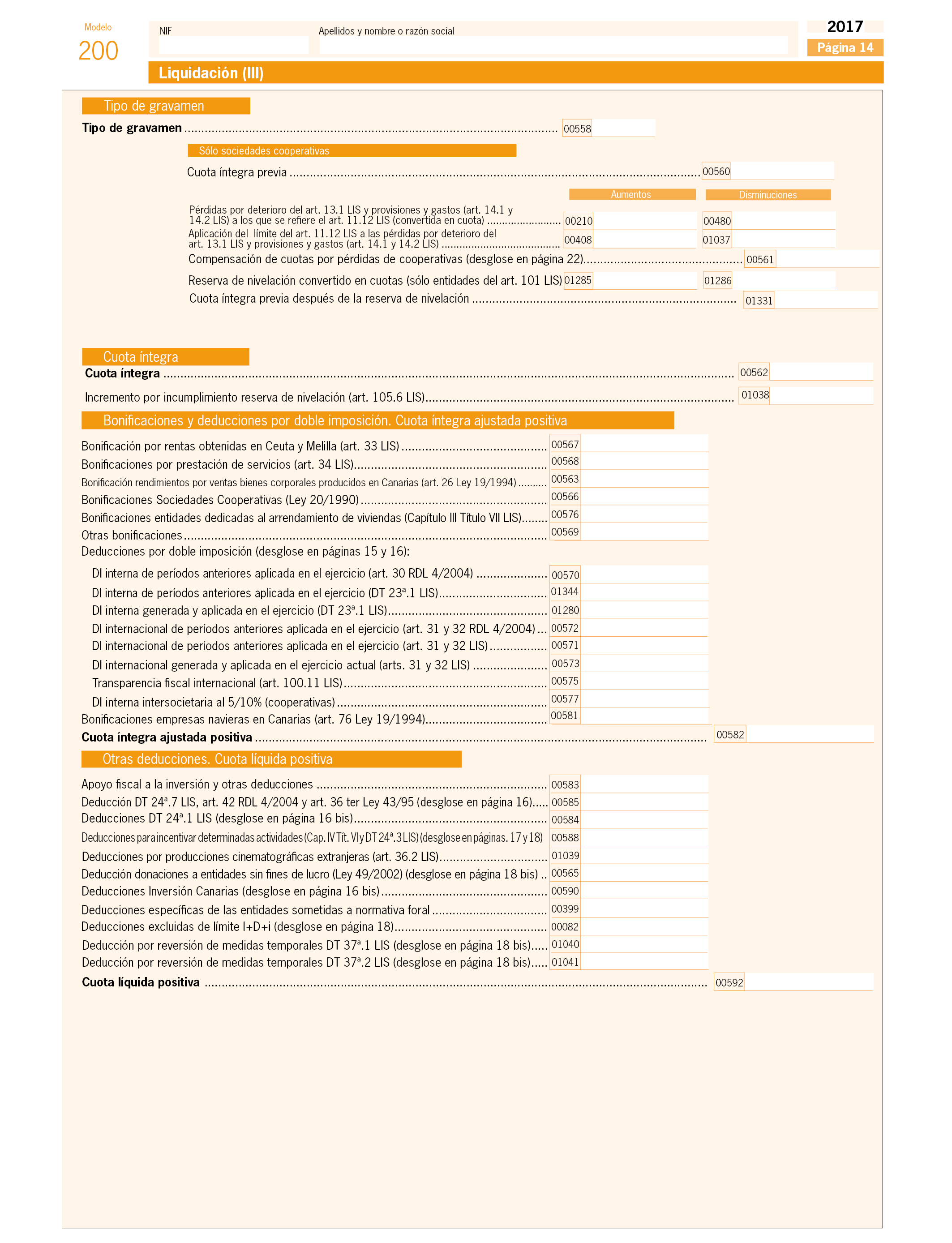

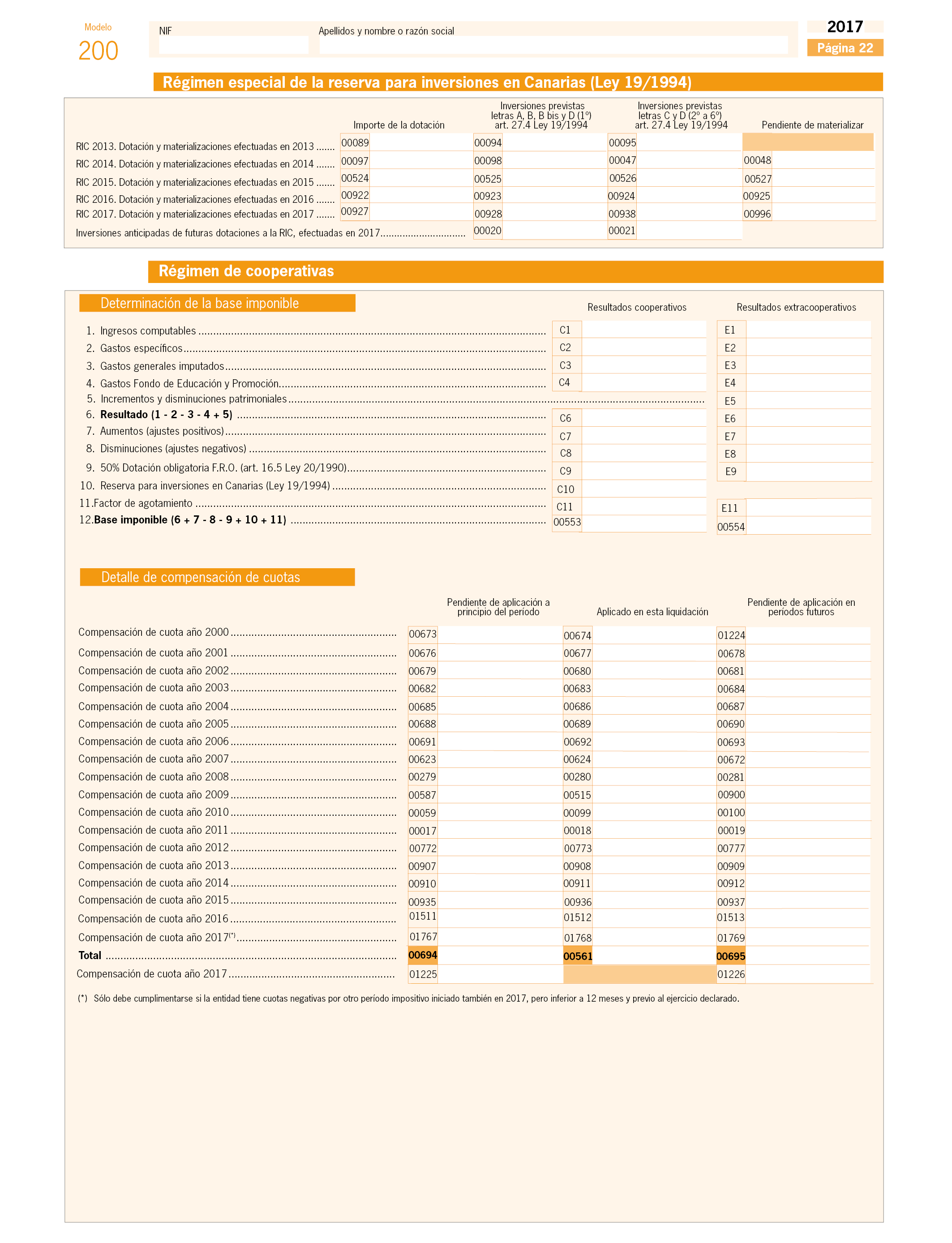

La Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para el año 2017, ha efectuado también modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades en relación con la deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales, que entraron en vigor para los períodos impositivos iniciados a partir del 1 de enero de 2017, aumentando los porcentajes de deducción, bases de deducción y límites de deducibilidad, de acuerdo con la nueva redacción que esta norma introduce para los apartados 1 y 2 del artículo 36 de la Ley del Impuesto. Asimismo, la Ley 3/2017, de 27 de junio, introduce modificaciones en relación a las entidades ZEC con efectos para períodos impositivos iniciados a partir del 1 de enero de 2015, de tal forma que el límite establecido por el Reglamento (UE) número 651/2014 de la Comisión, de 17 de junio de 2014, operará sobre el volumen de negocios anual del beneficiario obtenido en las Islas Canarias, sin necesidad de distinguir por tipo de actividad.

Por otra parte, en esta Ley 3/2017 se establecen las actividades que se considerarán prioritarias de mecenazgo durante el año 2017, de acuerdo con lo establecido en el artículo 22 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, así como los eventos que tendrán la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la mencionada Ley 49/2002.

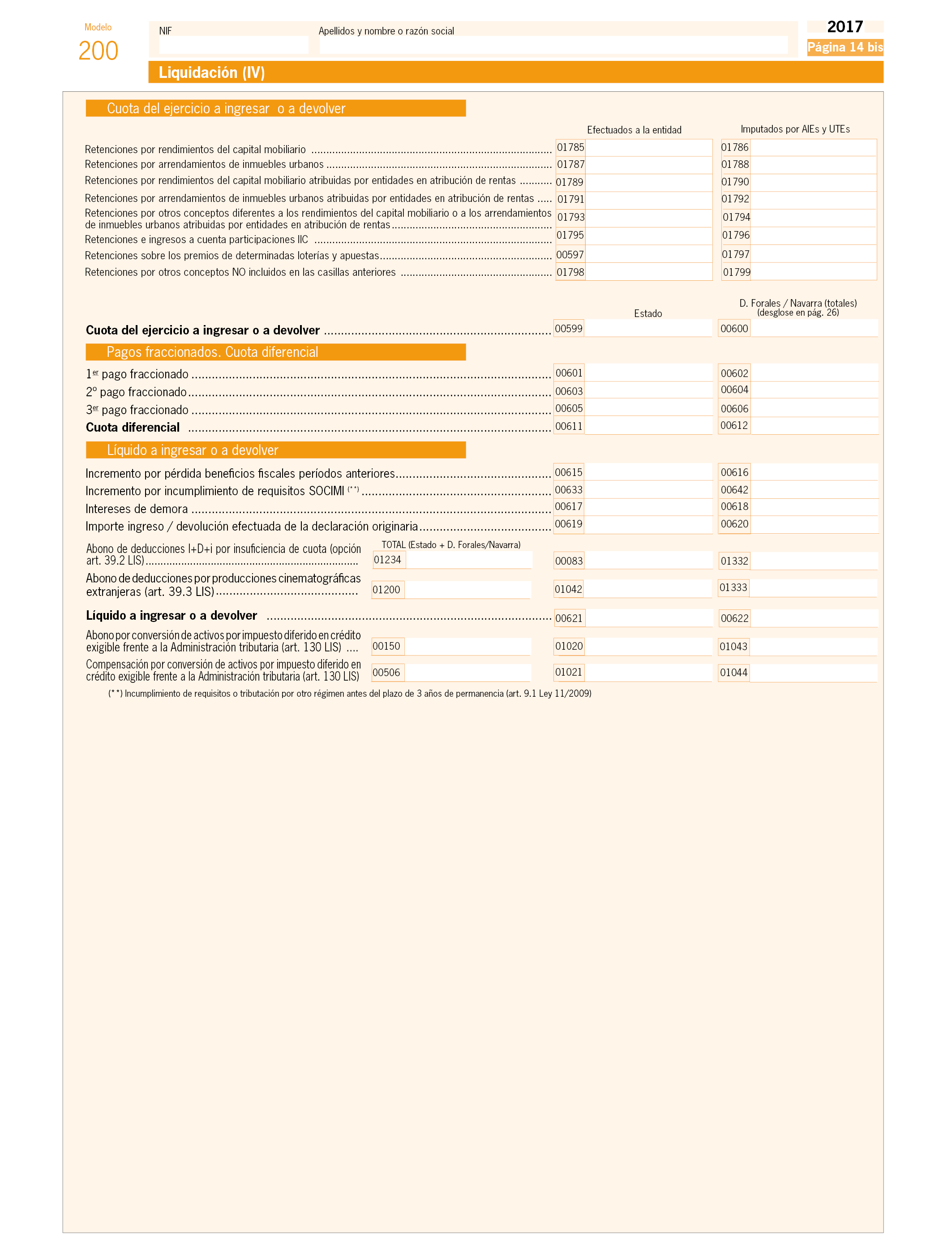

Los modelos 200 y 220 de declaración del impuesto se han adaptado a los nuevos preceptos normativos citados. Para una mayor información y mejora en la gestión del impuesto se ha considerado necesario añadir en el modelo 200 una nueva página en la liquidación con el objeto de incluir un mayor desglose de las retenciones e ingresos a cuenta en función de la naturaleza de las rentas del contribuyente que se someten a retención o que son imputadas a éste por agrupaciones de interés económico o uniones temporales de empresas. Además, se han añadido nuevos caracteres que permitirán efectuar a través del programa de ayuda para la declaración del impuesto (PADIS) la compensación de bases negativas en determinados supuestos excepcionales de no aplicación de los límites de compensación establecidos, como es el caso del período impositivo en que se produzca la extinción de la entidad o en el caso de entidades de nueva creación.

Por otra parte, con el objetivo de simplificar el modelo 220, se ha eliminado la página 6 dedicada a suministrar información sobre la aplicación de resultados consolidada.

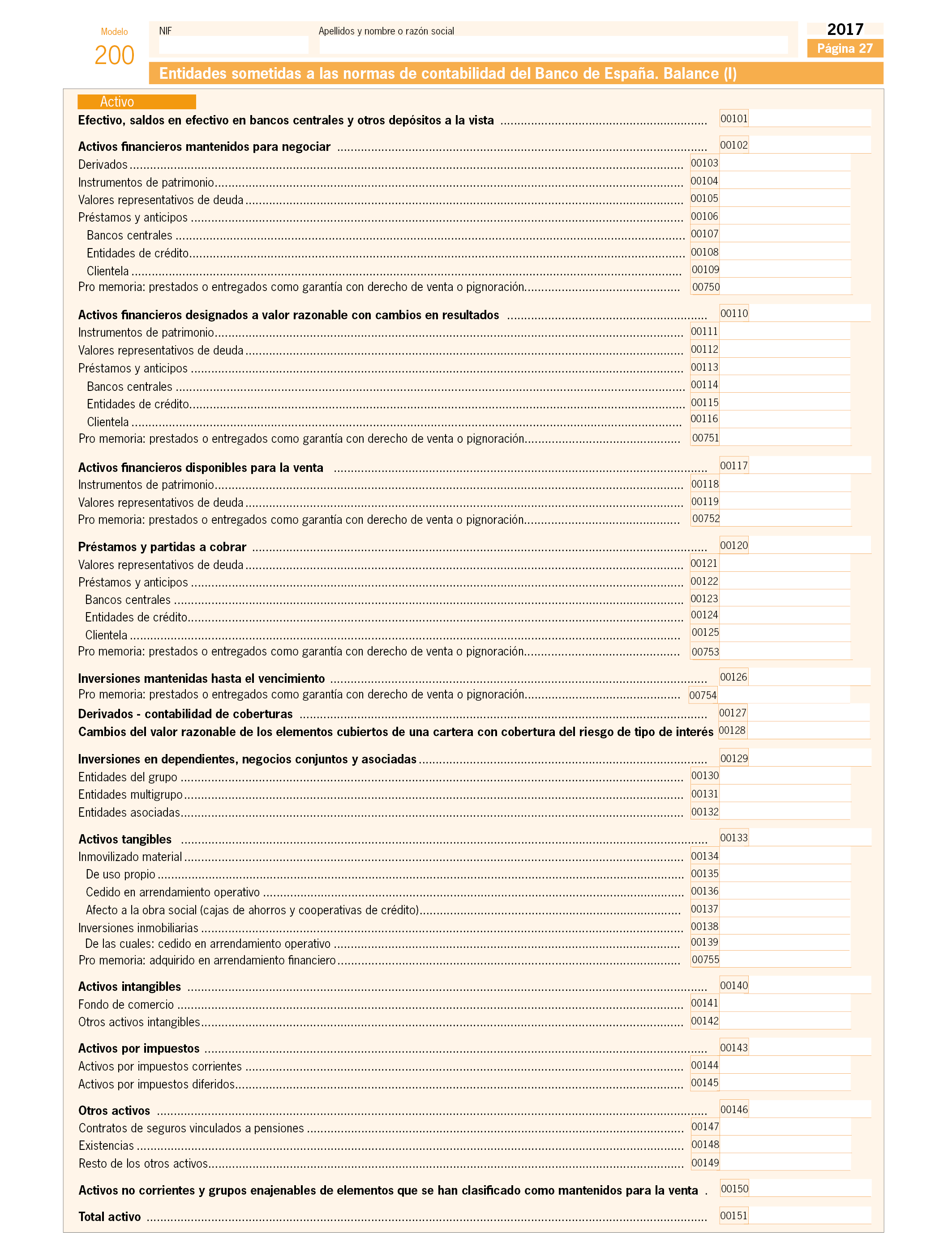

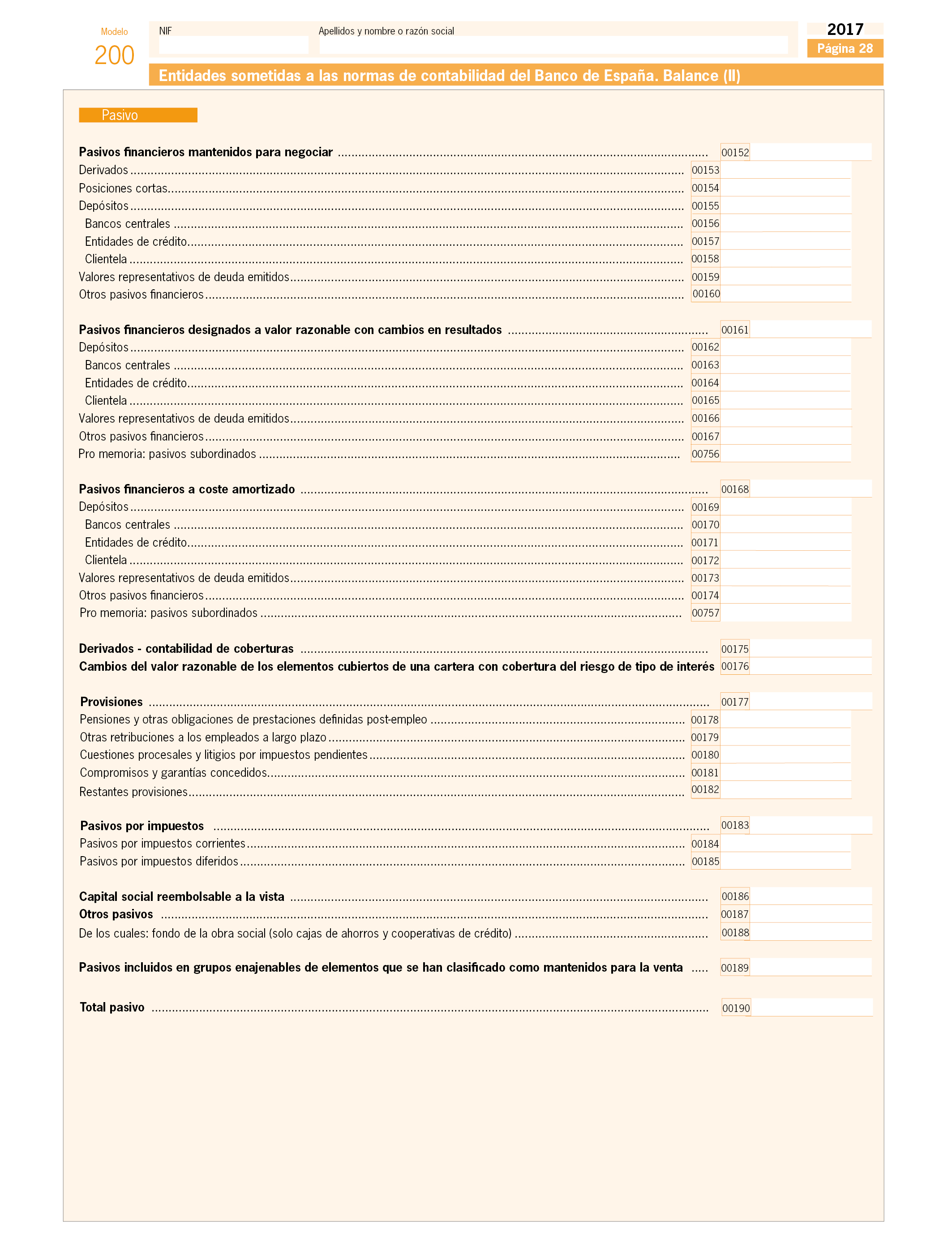

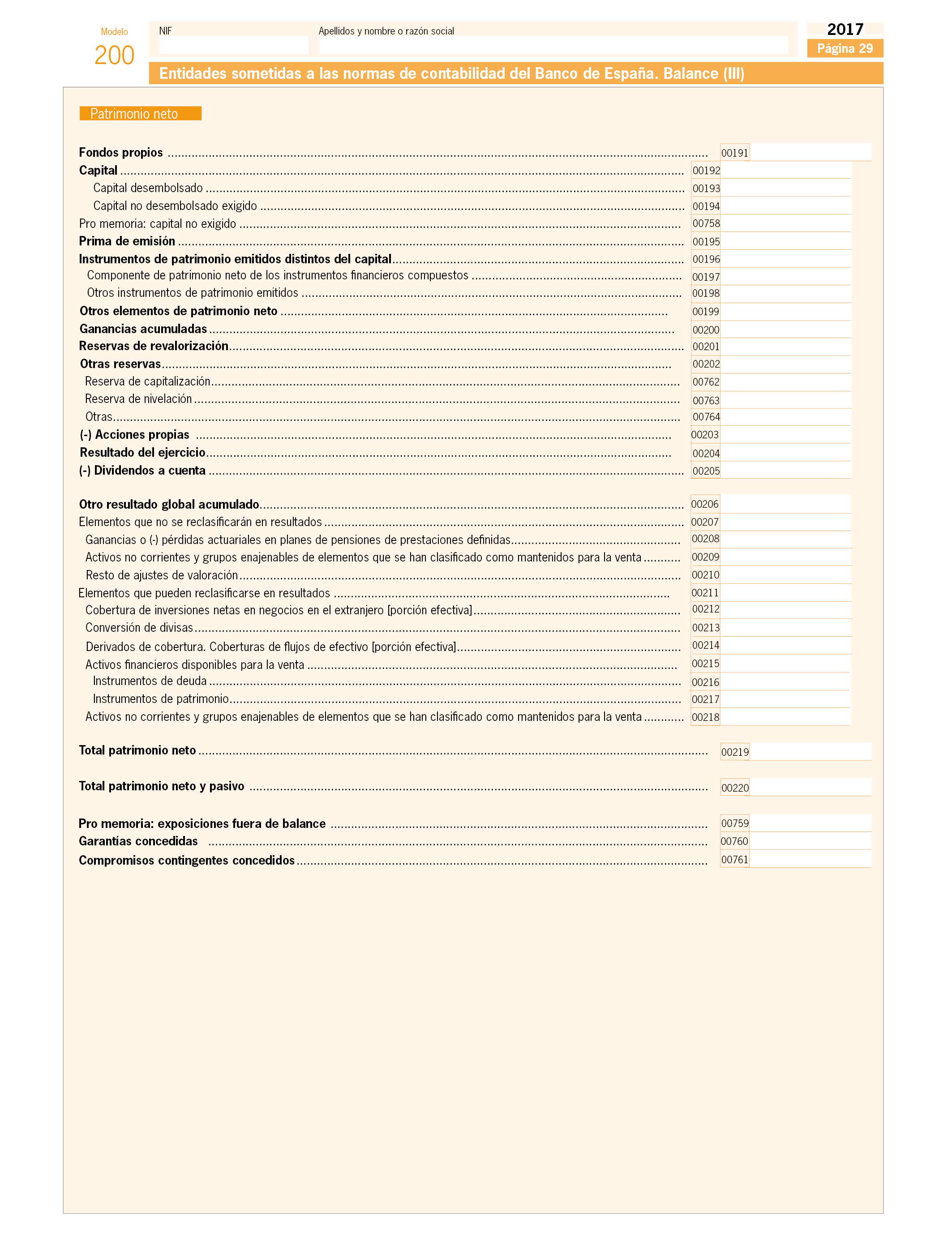

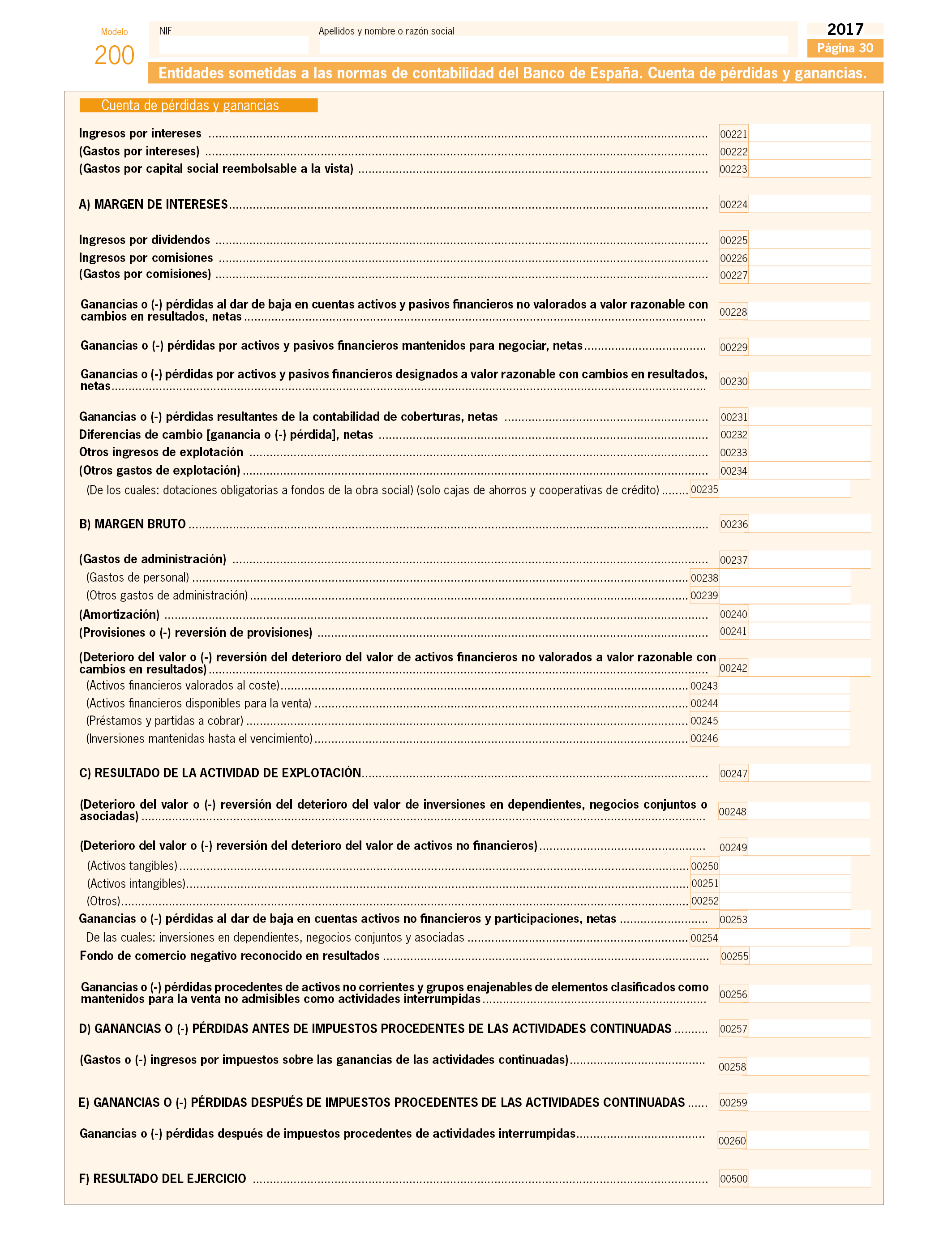

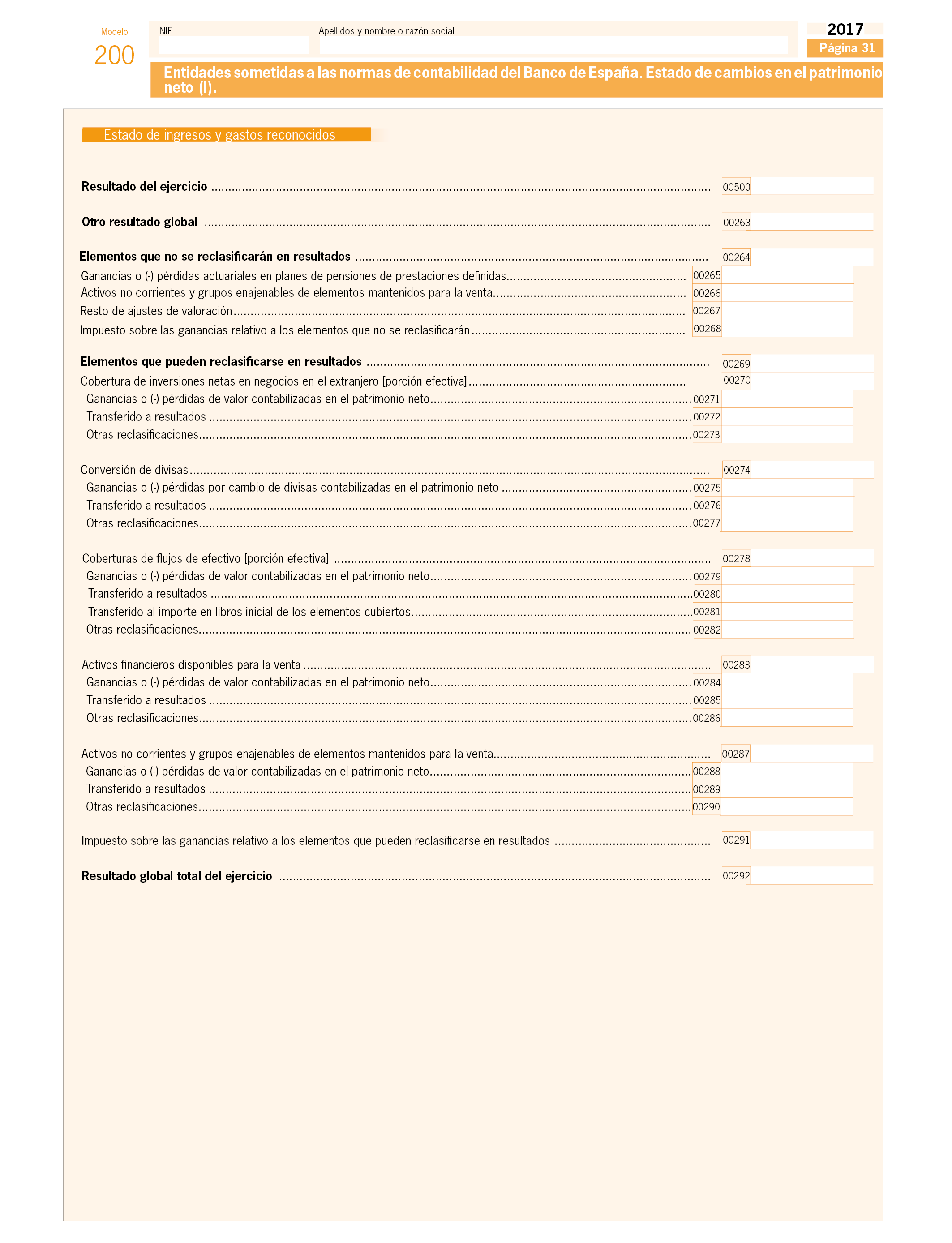

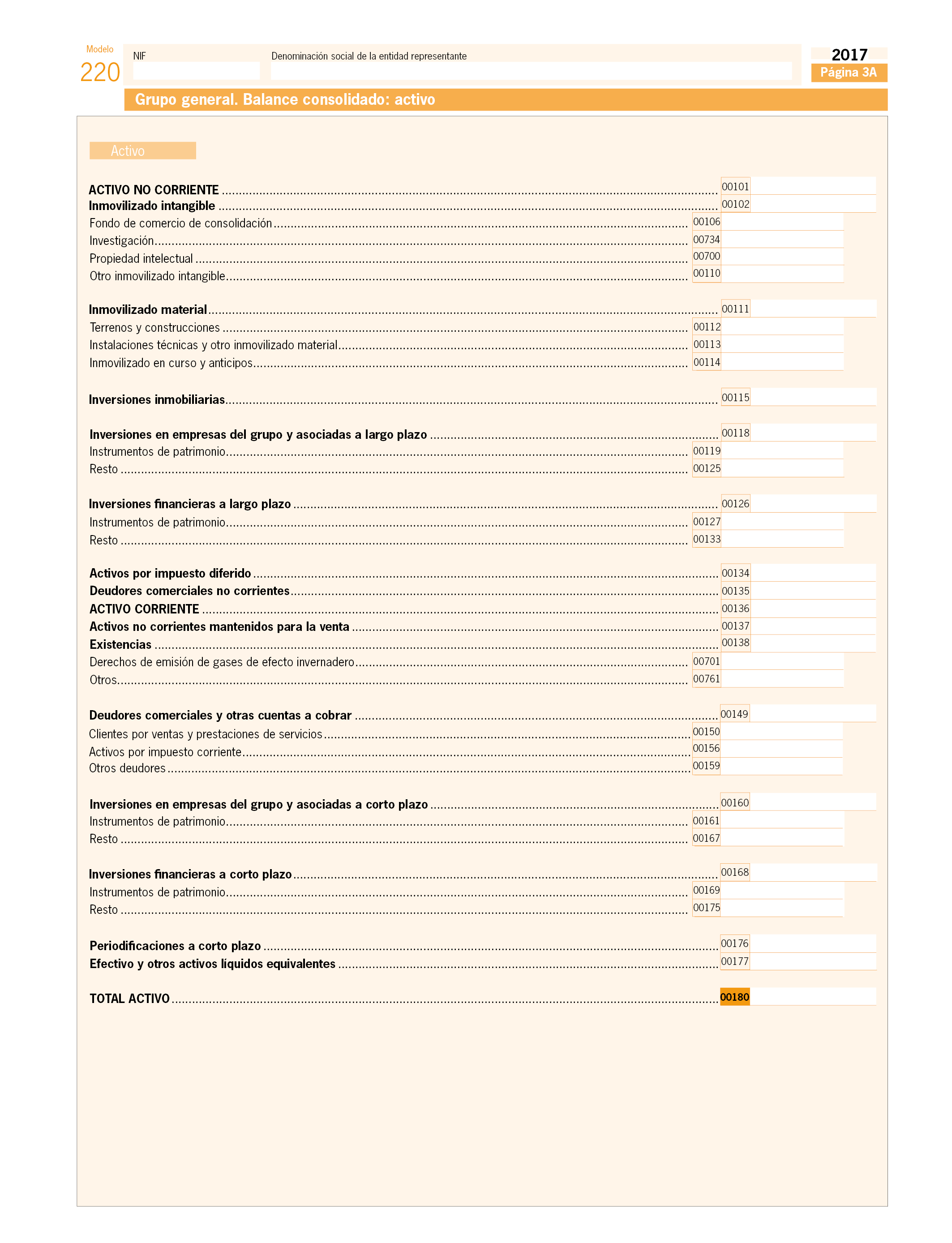

Los modelos de Balance, Cuenta de Pérdidas y Ganancias y Estado de cambios en el Patrimonio neto de las Entidades sometidas a las normas de contabilidad del Banco de España (que figuran en las páginas 27 a 33 del modelo 200 y páginas 3A a 5C del modelo 220) se han actualizado para ajustarse a los dispuesto en la Circular 5/2014, de 28 de noviembre, del Banco de España, por la que se modifican la Circular 4/2004, de 22 de diciembre, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros, la Circular 1/2010, de 27 de enero, a entidades de crédito, sobre estadísticas de los tipos de interés que se aplican a los depósitos y a los créditos frente a los hogares y las sociedades no financieras, y la Circular 1/2013, de 24 de mayo, sobre la Central de Información de Riesgos.

Al igual que en ejercicios anteriores, se publican en esta orden los formularios previstos para suministrar información en relación con determinadas deducciones y correcciones a la cuenta de pérdidas y ganancias de importe igual o superior a 50.000 euros (Anexo III) y la memoria anual de actividades y proyectos ejecutados e investigadores afectados por bonificaciones a la Seguridad Social (Anexo IV). Estos formularios, que se encuentran alojados en la Sede electrónica de la Agencia Estatal de Administración Tributaria y a los que puede accederse con un enlace desde el programa de ayuda PADIS en los supuestos en los que proceda su cumplimentación, no sufren variación.

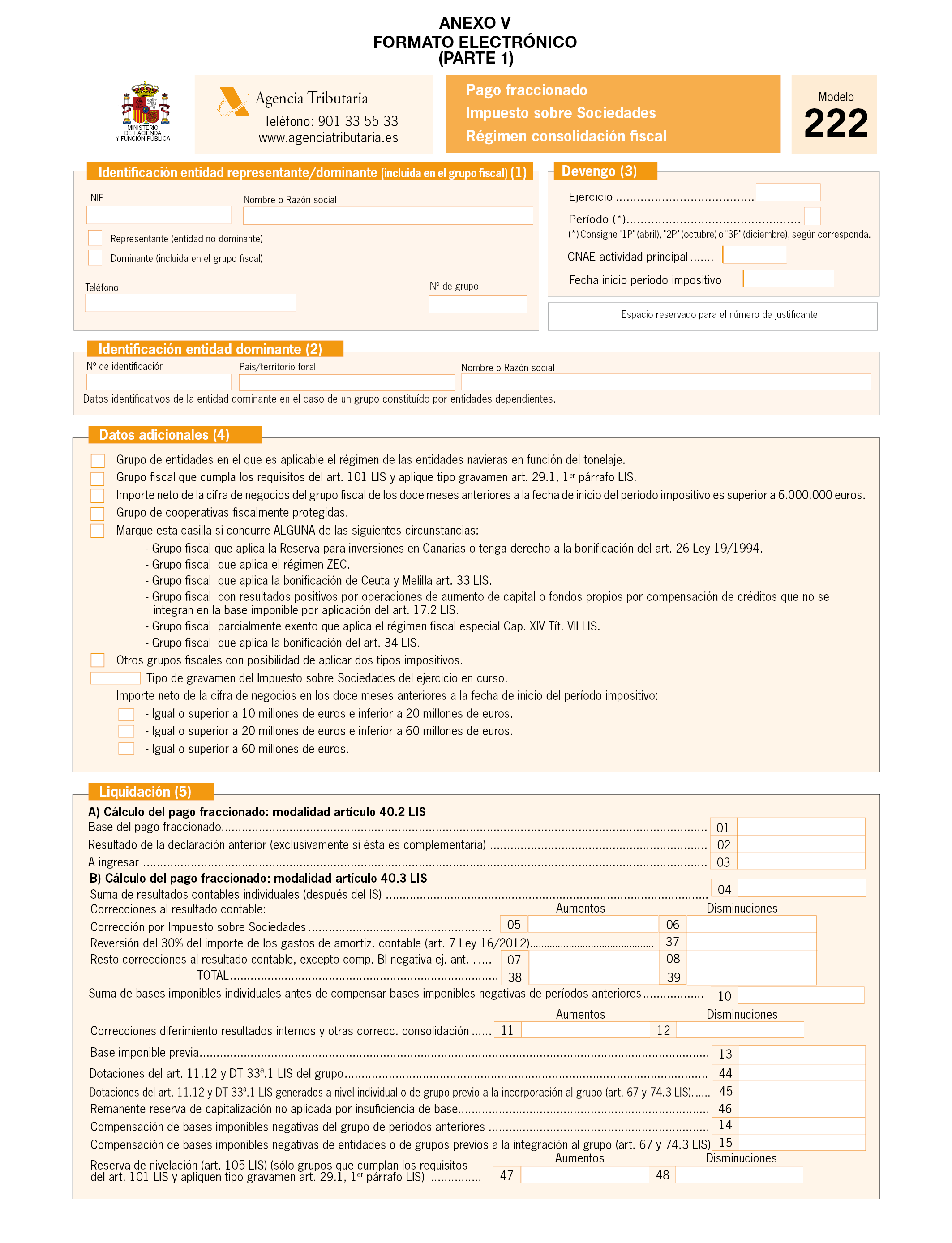

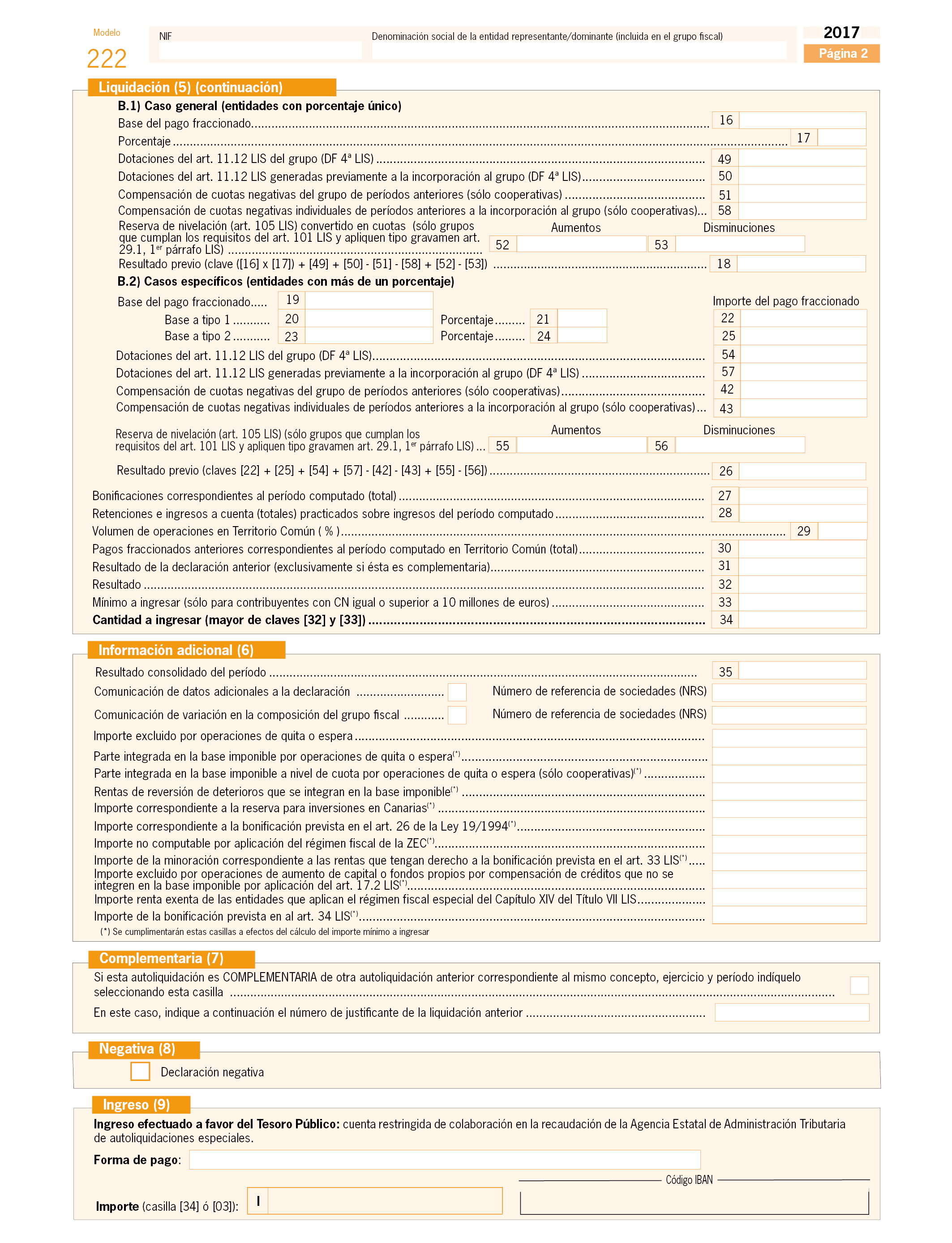

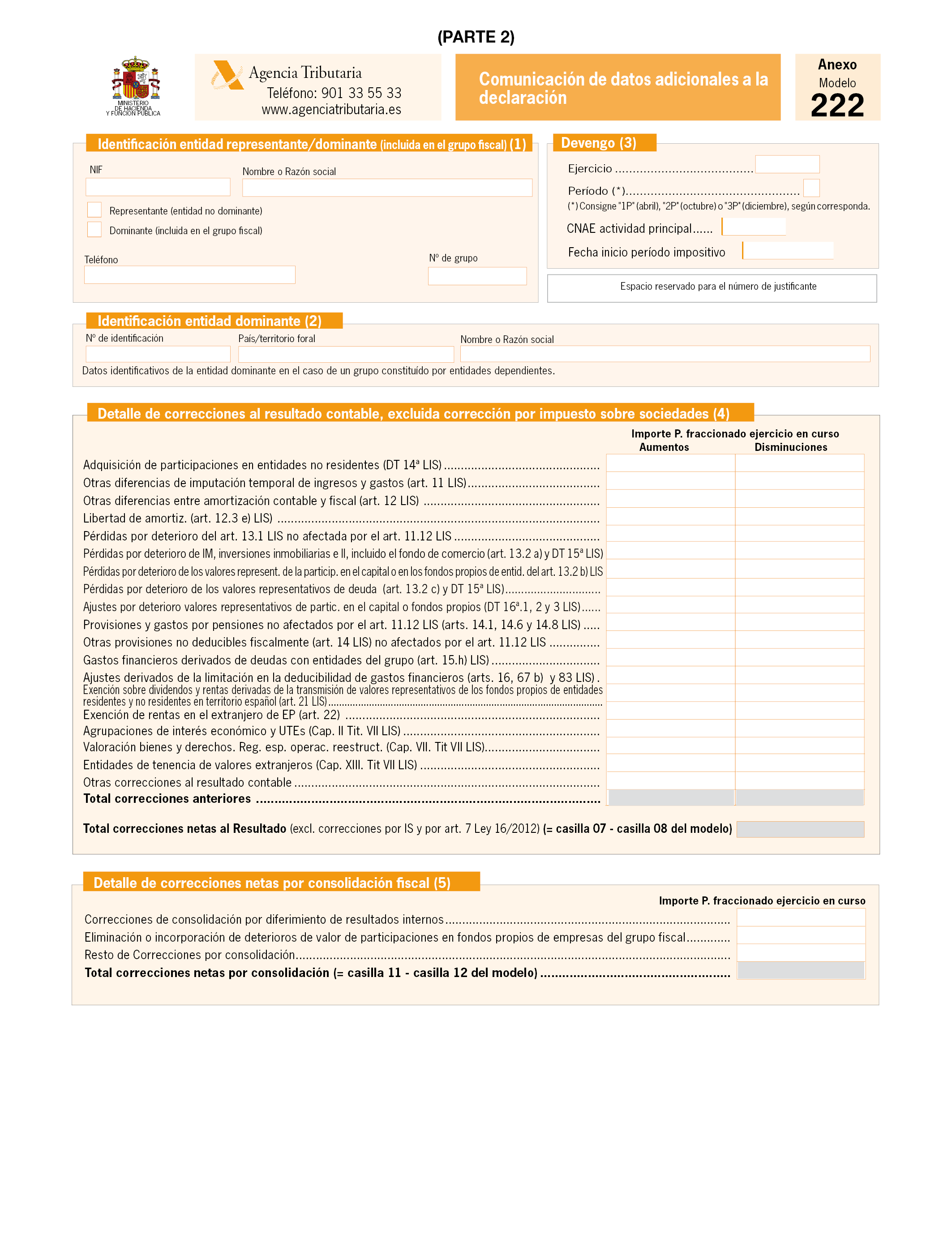

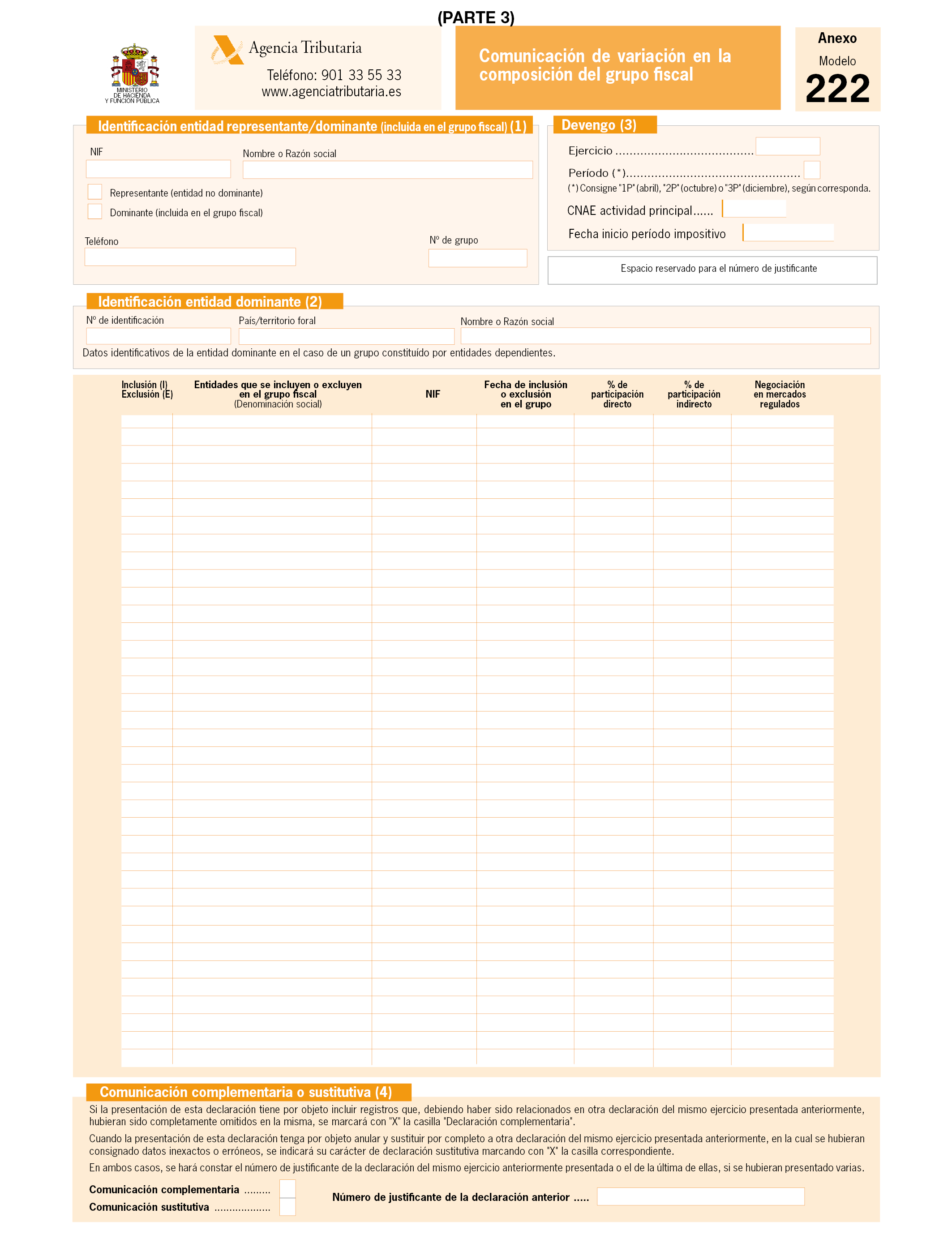

En la disposición final primera de esta orden se sustituye el anexo II de la Orden HFP/227/2017, de 13 de marzo, por la que se aprueban los modelos 202 y 222, por el que figura como anexo V de esta orden. El motivo de esta modificación se encuentra en la necesidad de unificar y coordinar con el modelo 220 la información de los apartados de Identificación del modelo 222 «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado».

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 634/2015, de 10 de julio, habilita al Ministro de Hacienda y Administraciones Públicas, para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los documentos o justificantes que deban acompañar a la declaración.

d) Aprobar el modelo de pago fraccionado y determinar el lugar y forma de presentación del mismo.

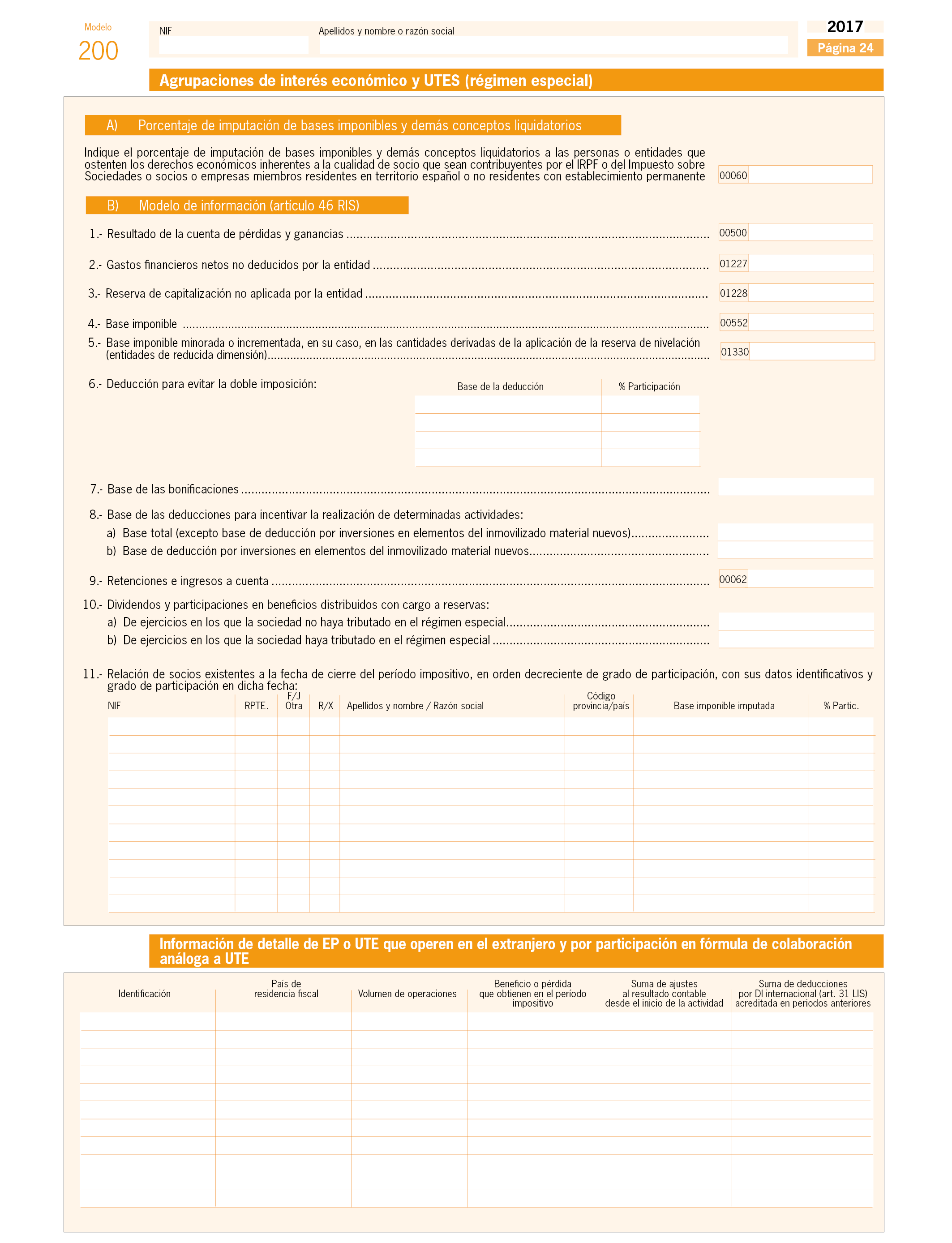

e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico y las uniones temporales de empresas.

f) Ampliar, atendiendo a razones fundadas de carácter técnico, el plazo de presentación de las declaraciones tributarias establecidas en la Ley del Impuesto y en este Reglamento cuando esta presentación se efectúe por vía telemática.

El artículo 21 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes aprobado por Real Decreto Legislativo de 5/2004, de 5 de marzo (en adelante texto refundido de la Ley del Impuesto sobre la Renta de no Residentes), habilita al Ministro de Hacienda para determinar la forma y el lugar en que los establecimientos permanentes deben presentar la correspondiente declaración, así como la documentación que debe acompañar a ésta. La disposición final segunda de este mismo texto refundido habilita al Ministro de Hacienda para aprobar los modelos de declaración de este impuesto, para establecer la forma, lugar y plazos para su presentación, así como para establecer los supuestos y condiciones de presentación de los mismos por medios electrónicos.

La Ley 58/2003, de 17 de diciembre, General Tributaria, en el artículo 98.4 habilita al Ministro de Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Por otra parte, el artículo 92 de la Ley General Tributaria habilita a la Administración Tributaria para señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

Las habilitaciones al Ministro de Hacienda y al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

1. Se aprueban los modelos de declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) y sus documentos de ingreso o devolución, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2017, consistentes en:

a) Declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español):

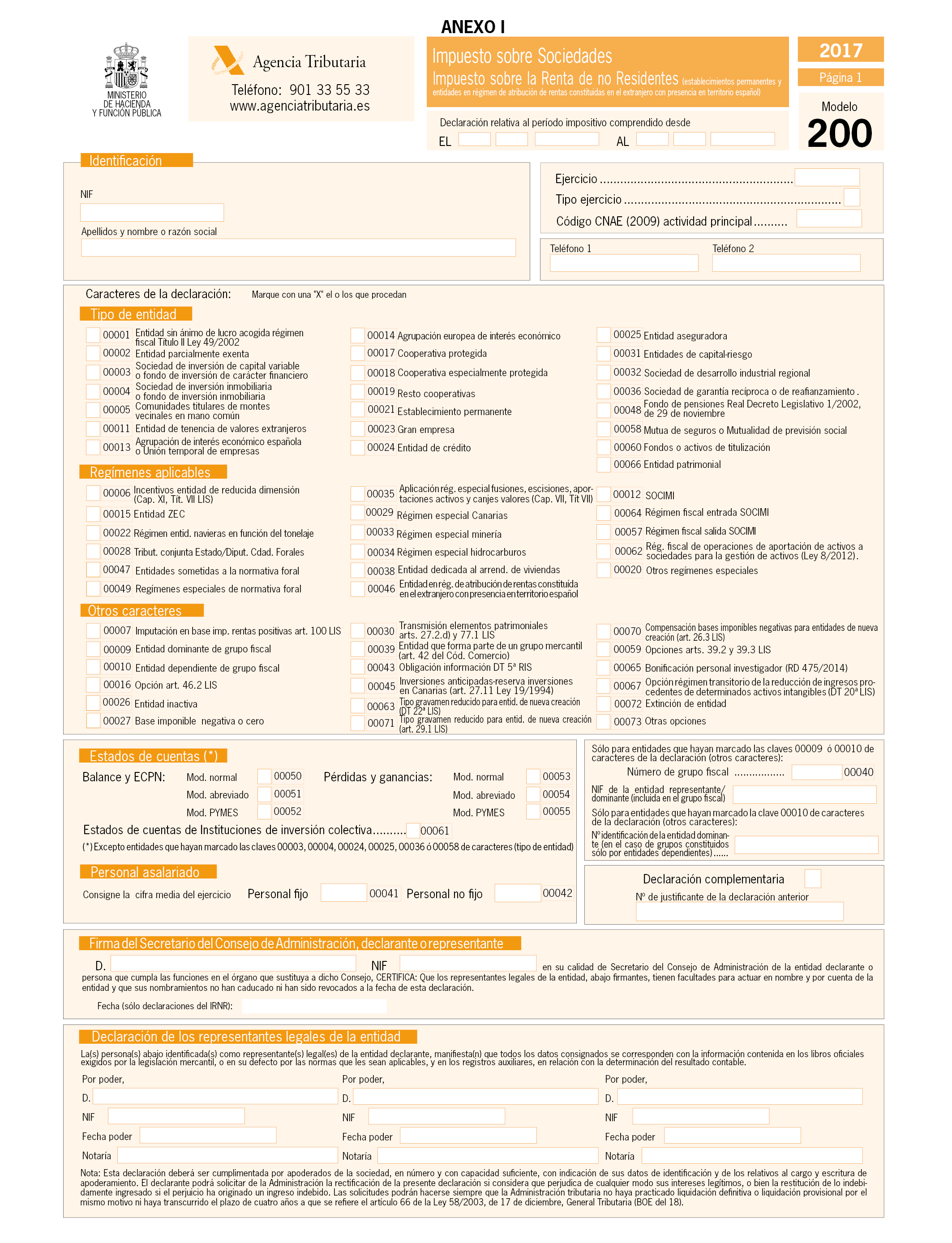

1.º Modelo 200: Declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el Anexo I de la presente orden.

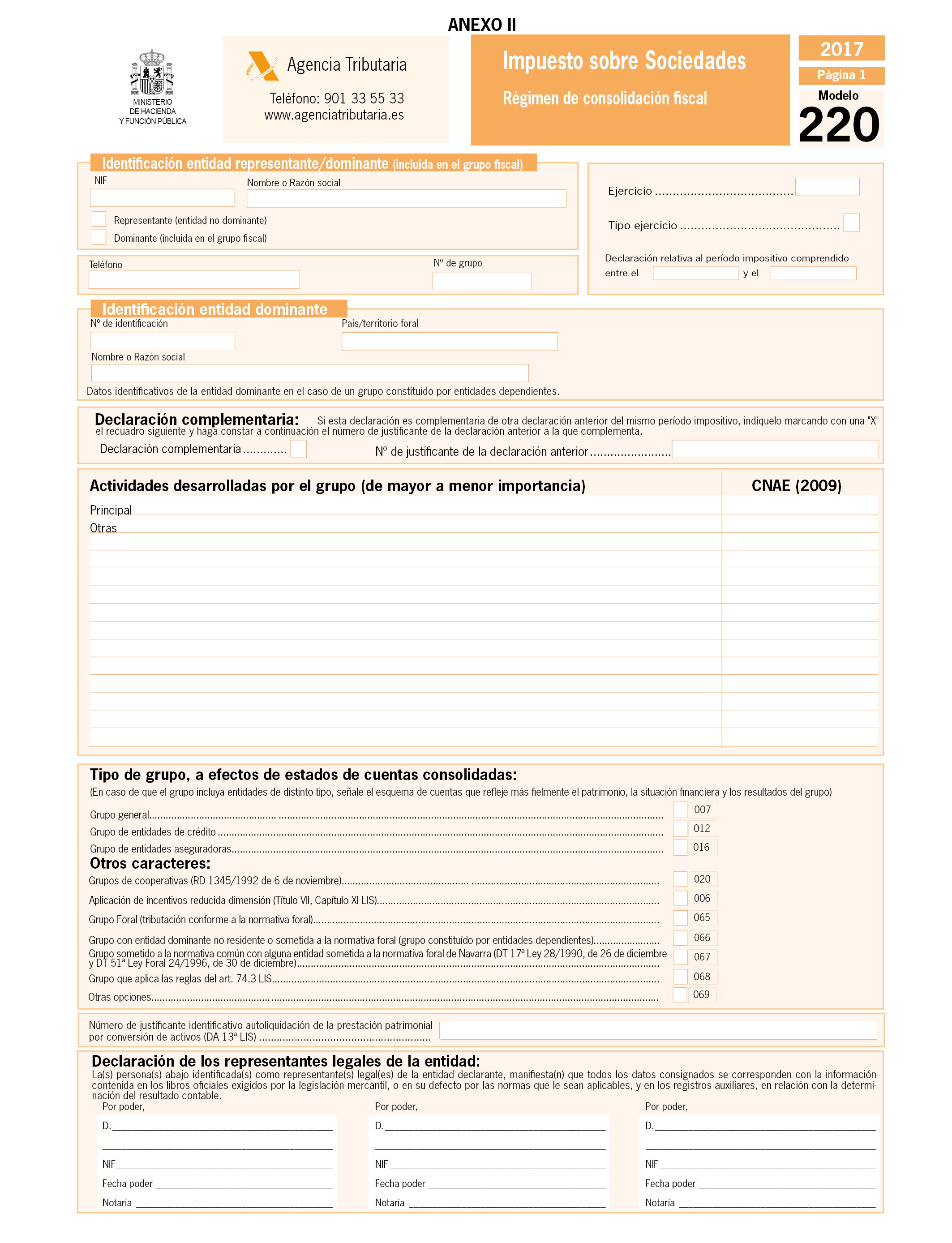

2.º Modelo 220: Declaración del Impuesto sobre Sociedades–Régimen de consolidación fiscal correspondiente a los grupos fiscales, que figura en el Anexo II de la presente orden.

b) Documentos de ingreso o devolución:

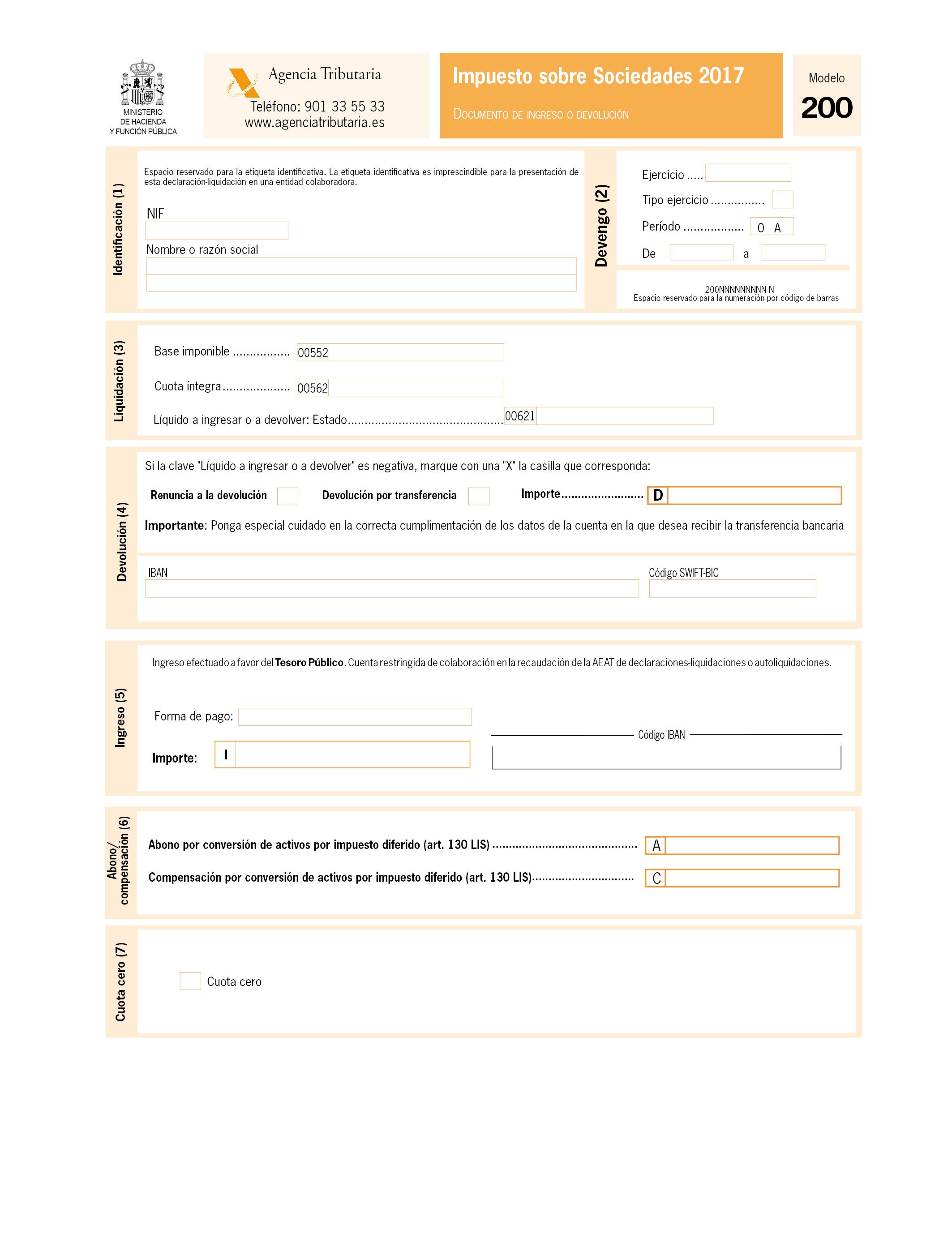

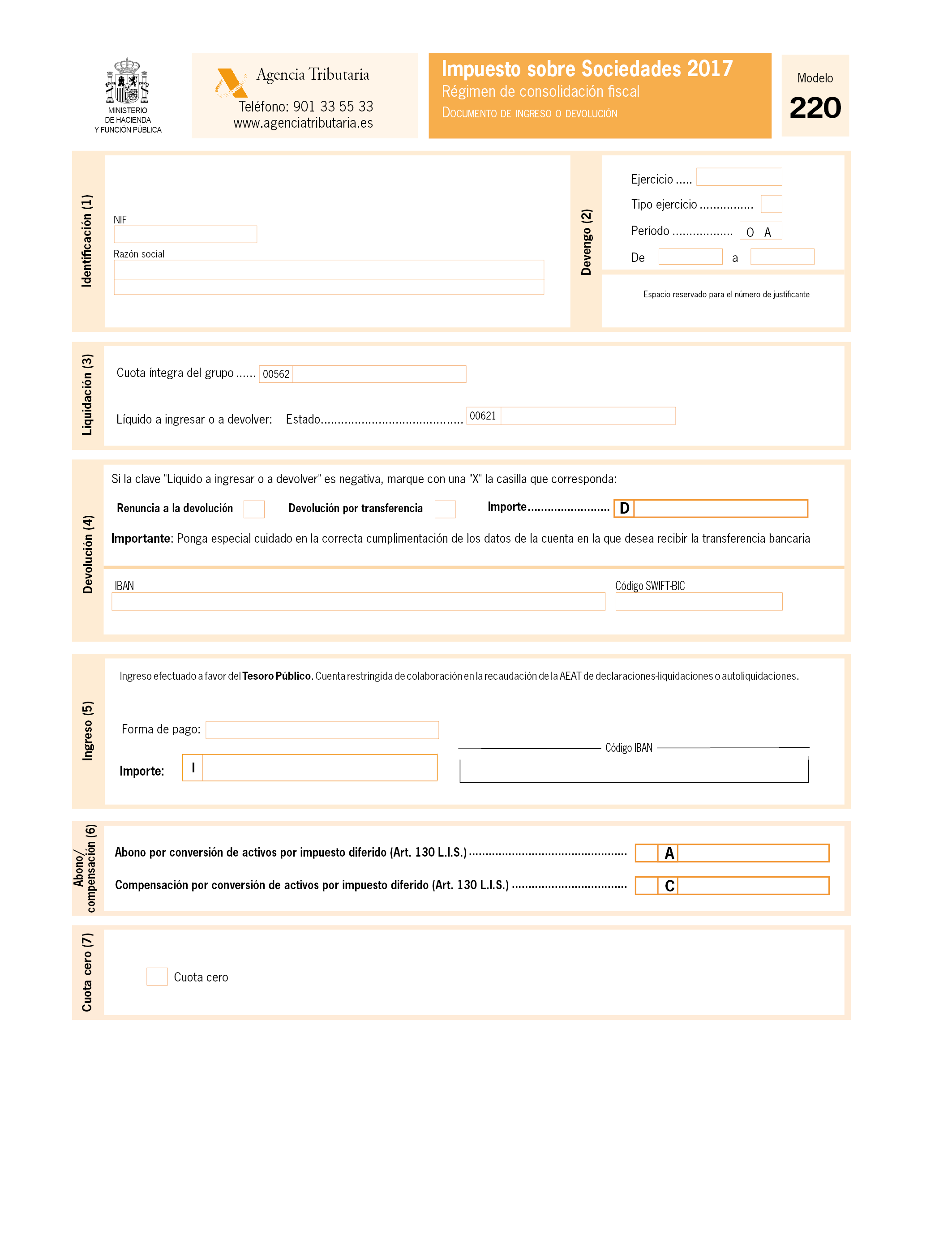

1.º Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el Anexo I de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 200.

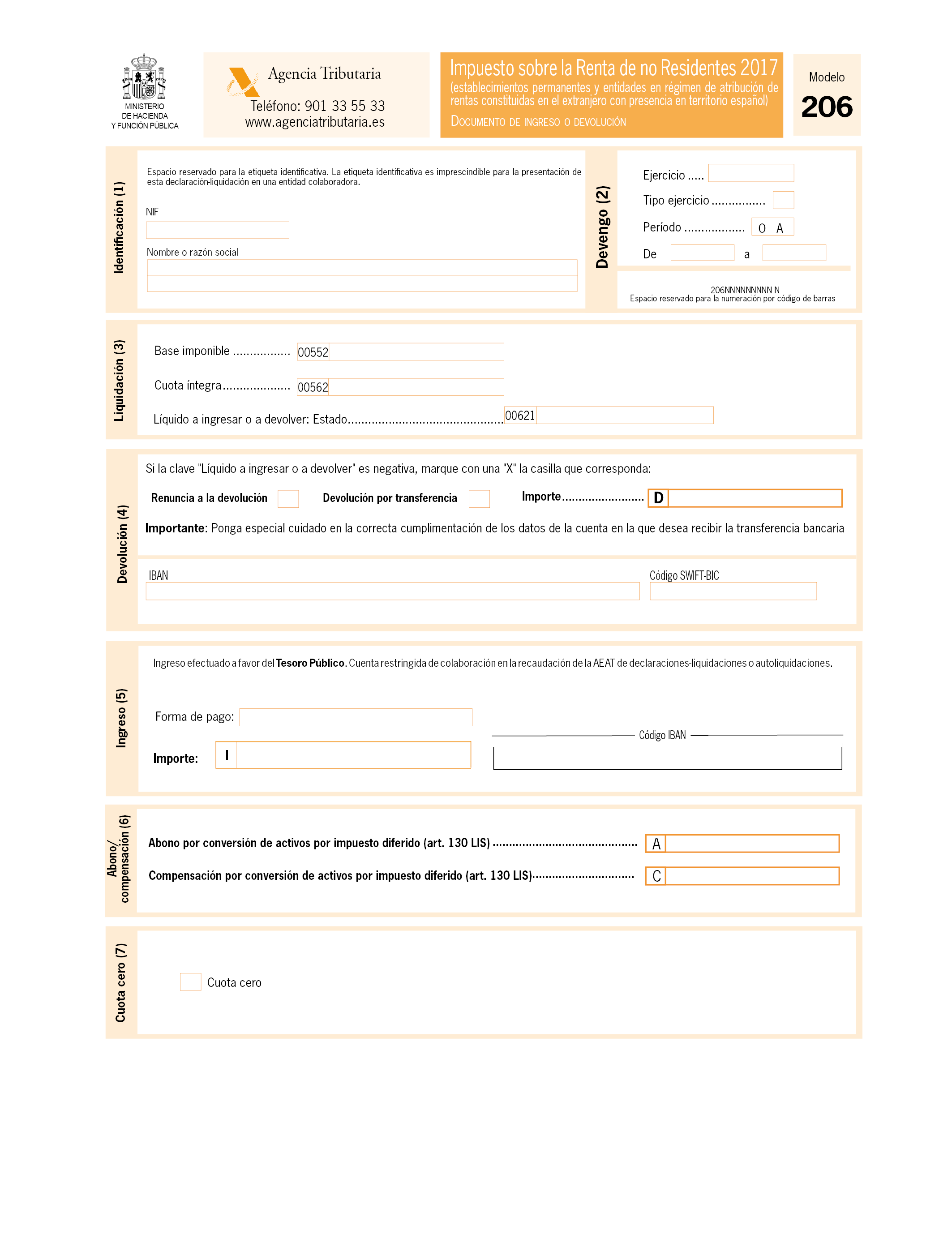

2.º Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el Anexo I de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 206.

3.º Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades–Régimen de consolidación fiscal, que figura en el Anexo II de esta orden. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 220.

2. El modelo 200, que figura como Anexo I de la presente orden, es aplicable, con carácter general, a todos los contribuyentes del Impuesto sobre Sociedades y a todos los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) obligados a presentar y suscribir la declaración por cualquiera de estos impuestos.

3. El modelo 220, que figura como Anexo II de la presente orden, es aplicable a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VI del título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades de cooperativas, respectivamente.

1. Las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), correspondientes a los modelos 200, 220, así como los correspondientes documentos de ingreso o devolución, se presentarán, de acuerdo con lo previsto en el apartado a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, con las especialidades establecidas en los apartados siguientes de este artículo.

2. La declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), modelo 200, se presentará con arreglo al modelo aprobado en el artículo anterior de la presente orden, suscrito por el declarante o por el representante legal o representantes legales del mismo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el modelo.

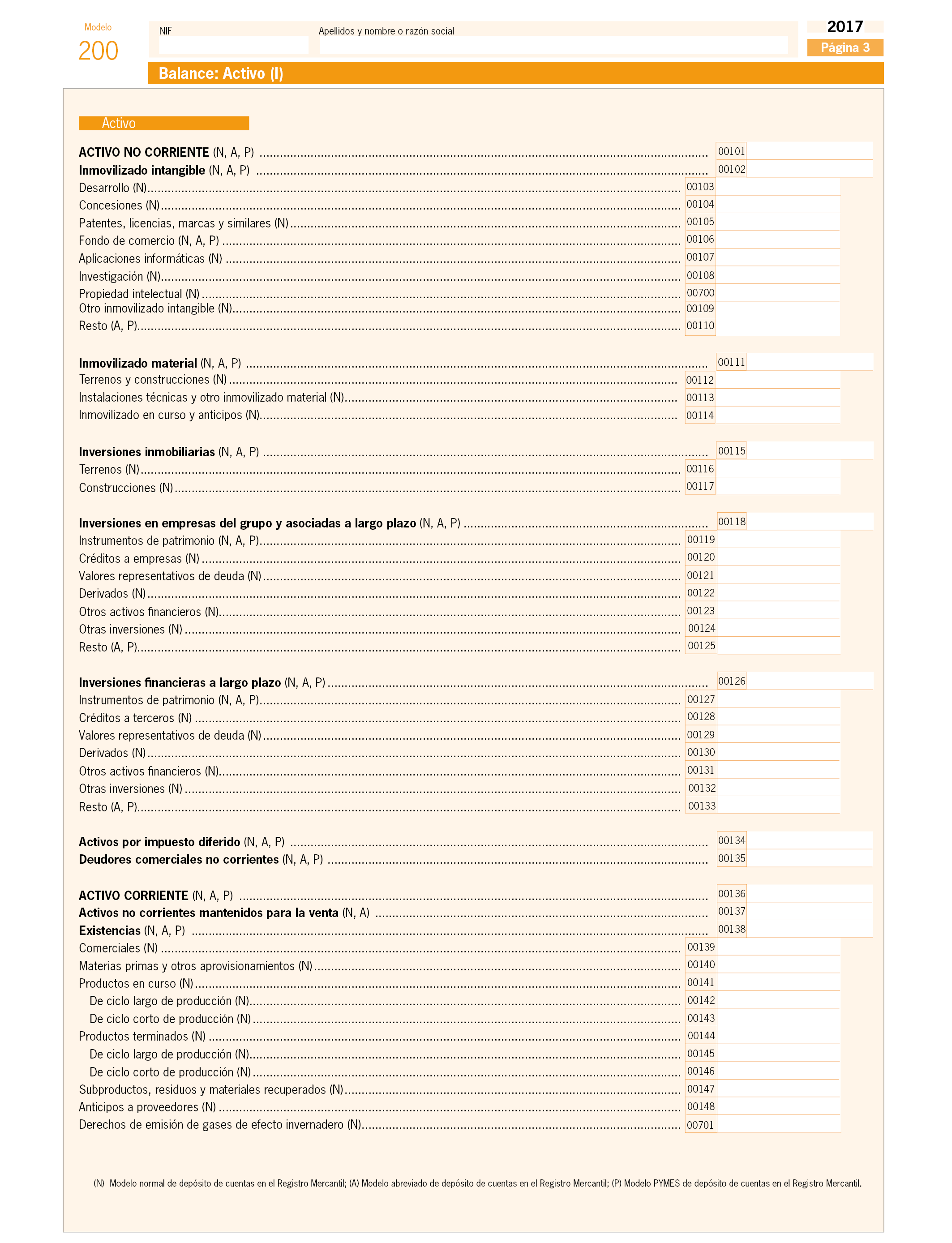

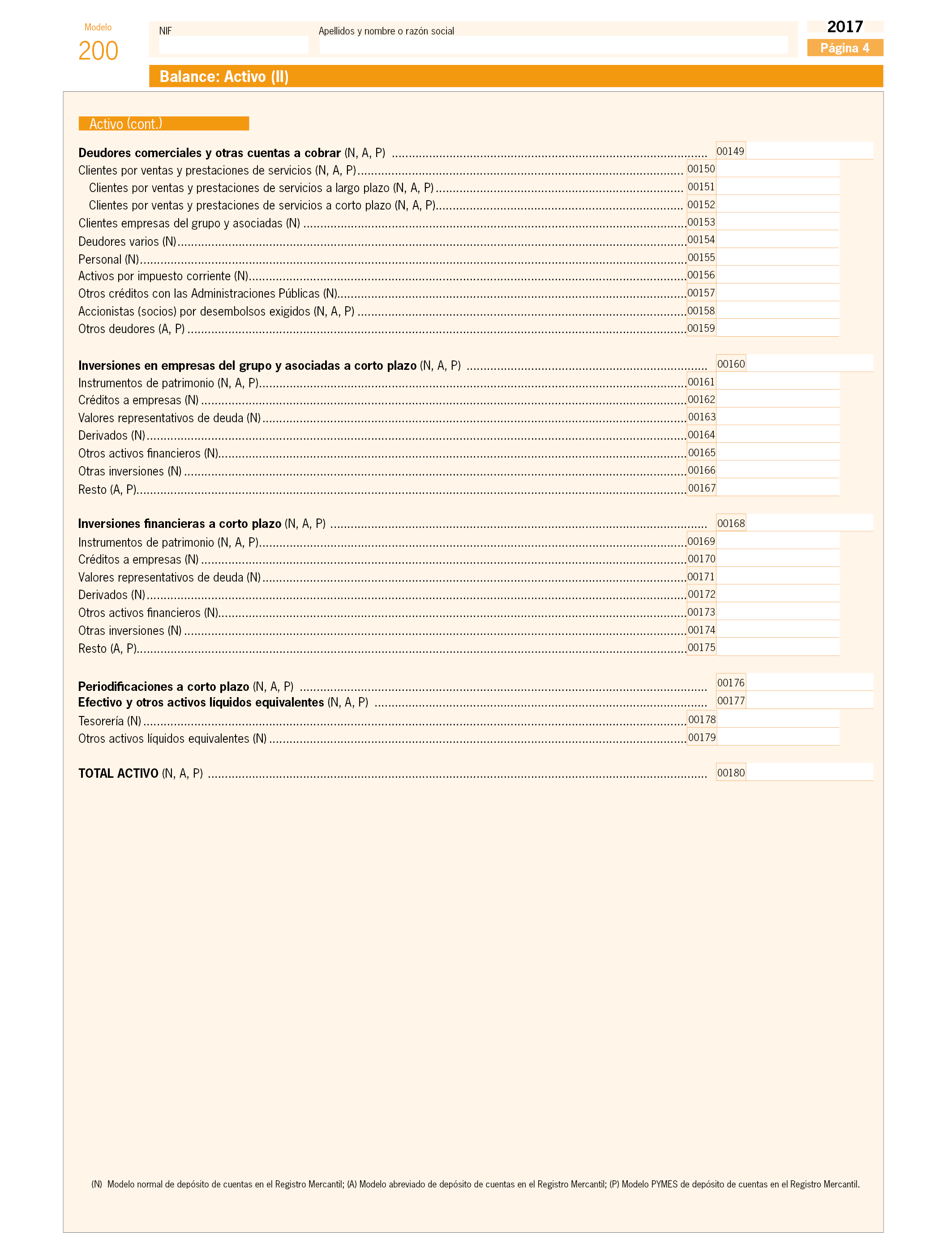

3. Los declarantes obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el modelo 200, se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

Asimismo, los declarantes a los que sea de aplicación obligatoria el Plan de Contabilidad de las entidades aseguradoras aprobado por el Real Decreto 1317/2008, de 24 de julio, cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el modelo 200, se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

En relación con las instituciones de inversión colectiva, tanto financieras como inmobiliarias, se atenderá a lo previsto en la Circular 3/2008, de 11 de septiembre, de la Comisión Nacional del Mercado de Valores, sobre normas contables, cuentas anuales y estados de información reservada de las instituciones de inversión colectiva. Por consiguiente, estas instituciones también cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto, en un apartado específico en sustitución de los que se incluyen con carácter general.

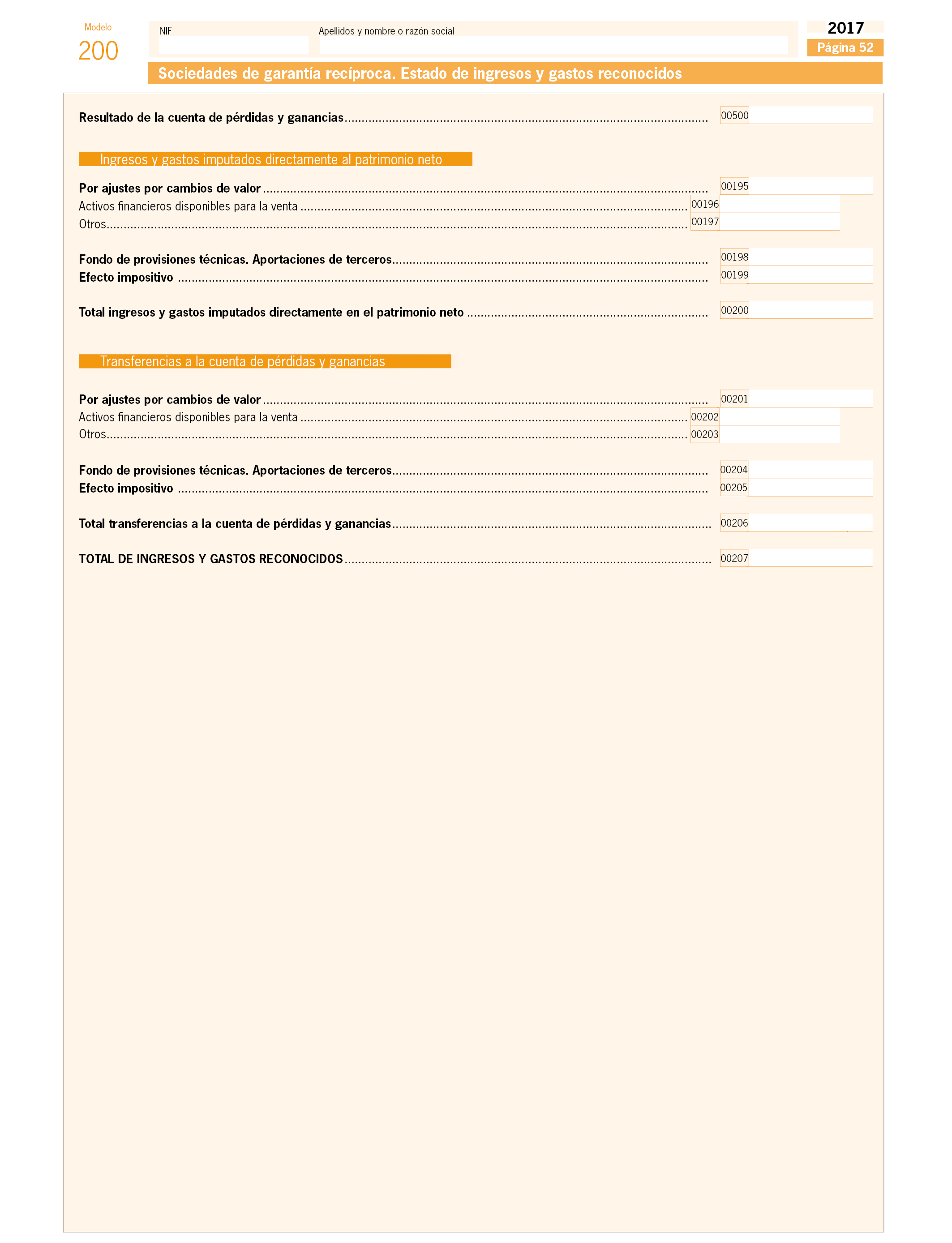

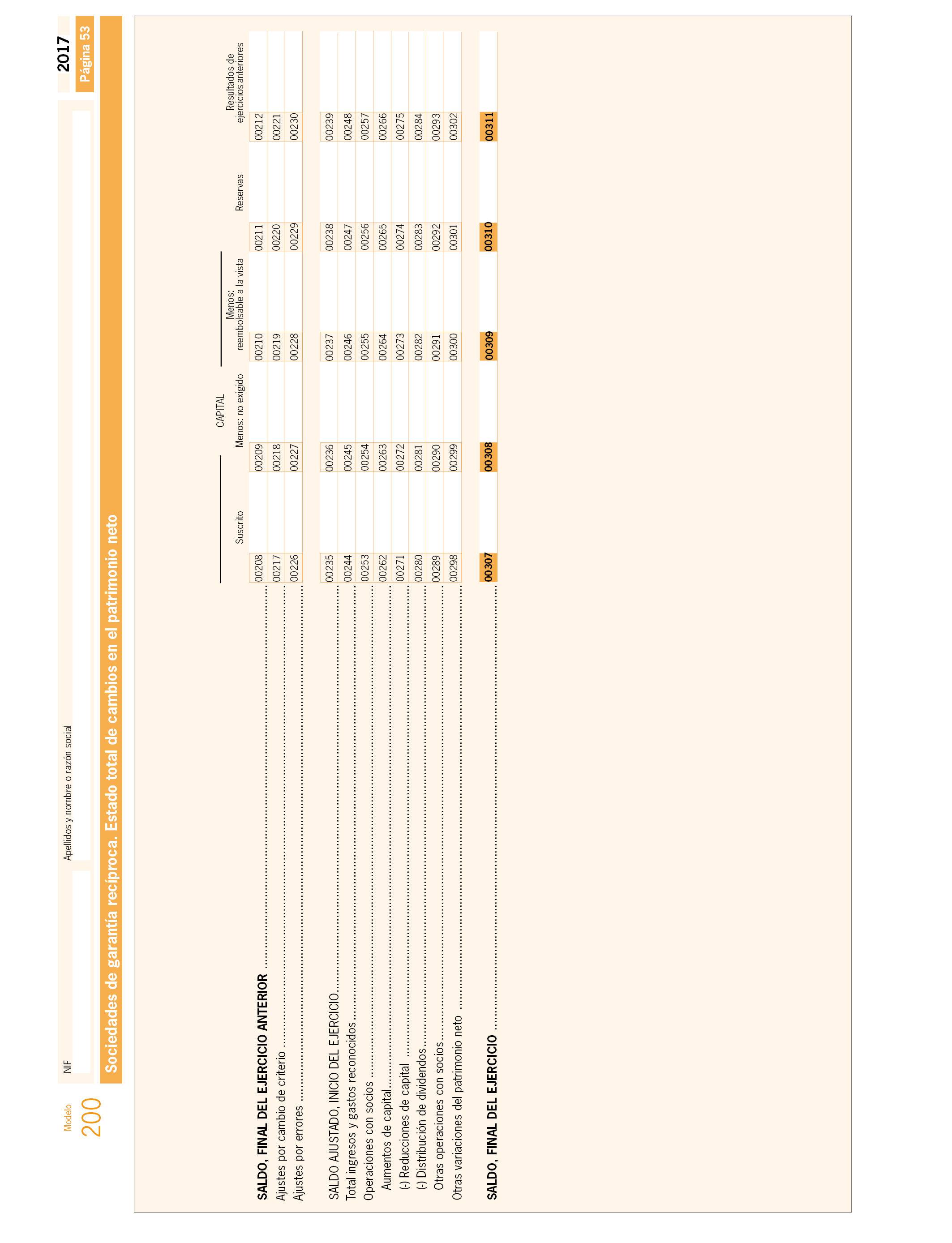

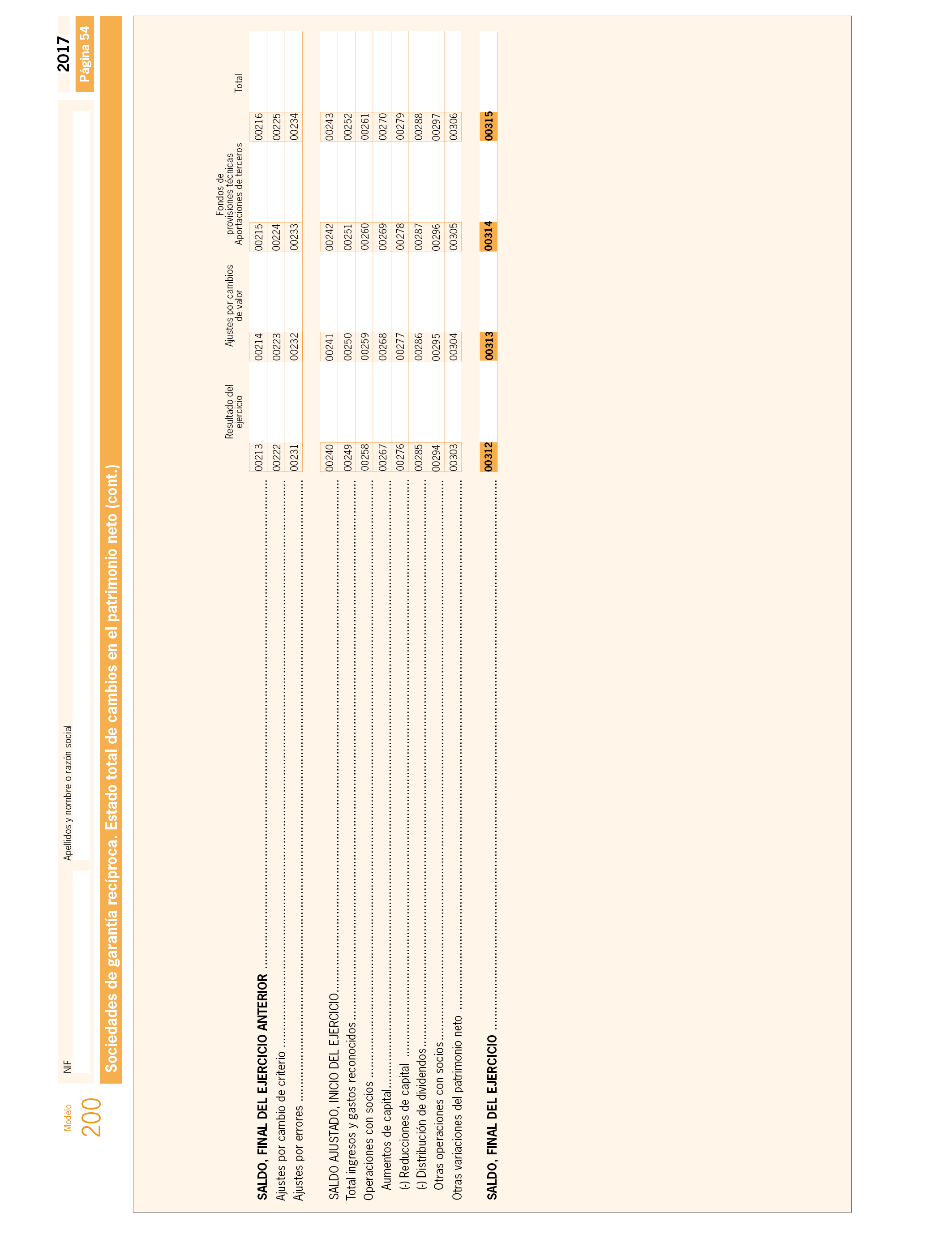

Los declarantes obligados a llevar su contabilidad conforme a la Orden EHA/1327/2009, de 26 de mayo, sobre normas especiales para la elaboración, documentación y presentación de la información contable de las sociedades de garantía recíproca, cumplimentarán los datos relativos al balance, cuenta de pérdidas y ganancias y estado de cambios en el patrimonio neto que, en el modelo 200 se incorporan para estos declarantes, en sustitución de los que se incluyen con carácter general.

4. La presentación de las declaraciones del Impuesto sobre Sociedades correspondientes a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen de consolidación fiscal establecido en el capítulo VI del título VII de la Ley 27/2014 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, modelo 220, se efectuará de acuerdo a lo indicado en el apartado 1 del presente artículo 2.

Las obligaciones tributarias que, de conformidad con lo dispuesto en el artículo 56.3 de la Ley 27/2014, deben cumplir cada una de las entidades que integran el grupo fiscal, se formularán en el modelo 200 que será cumplimentado hasta cifrar los importes líquidos teóricos correspondientes a las respectivas entidades.

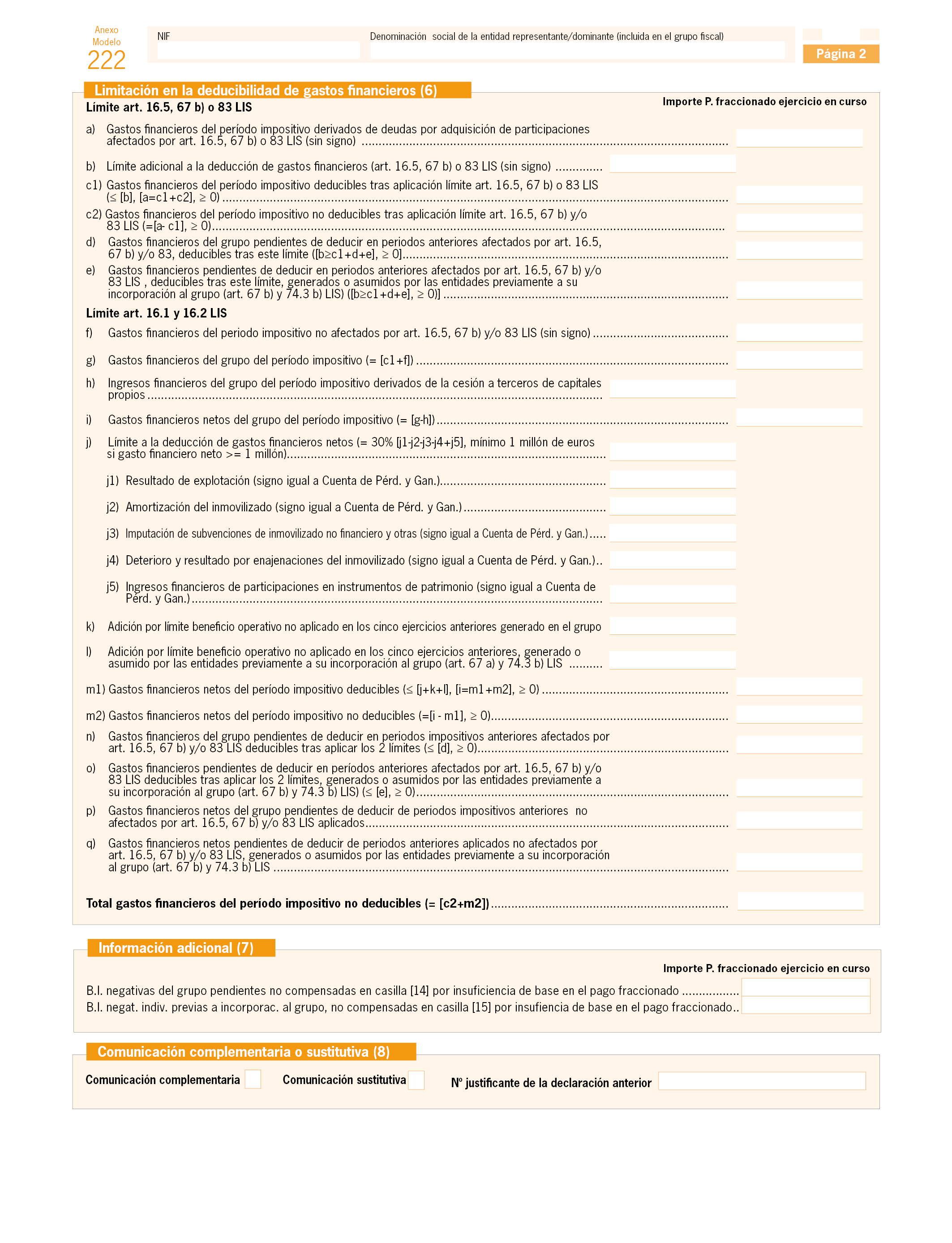

Para la determinación de la base imponible individual de las entidades integrantes del grupo fiscal, los requisitos y calificaciones para la determinación del resultado contable, así como los ajustes al mismo se referirán al grupo fiscal. Asimismo, se deberá tener en cuenta que, de conformidad con el artículo 63 de la Ley 27/2014, el límite del ajuste al resultado contable por gastos financieros se referirá al grupo fiscal y no se incluirá la reserva de capitalización a que se refiere el artículo 25 de la Ley 27/2014, las dotaciones a que se refiere el artículo 11.12 de la Ley 27/2014, la compensación de bases imponibles negativas que hubieran correspondido a la entidad en régimen individual ni la reserva de nivelación a que se refiere el artículo 105 de la Ley 27/2014.

No obstante, para determinar los importes líquidos teóricos que corresponden a las entidades integrantes del grupo se deberán tener en cuenta las eliminaciones e incorporaciones que correspondan a cada una de las mismas y las dotaciones del artículo 11.12 de la Ley 27/2014.

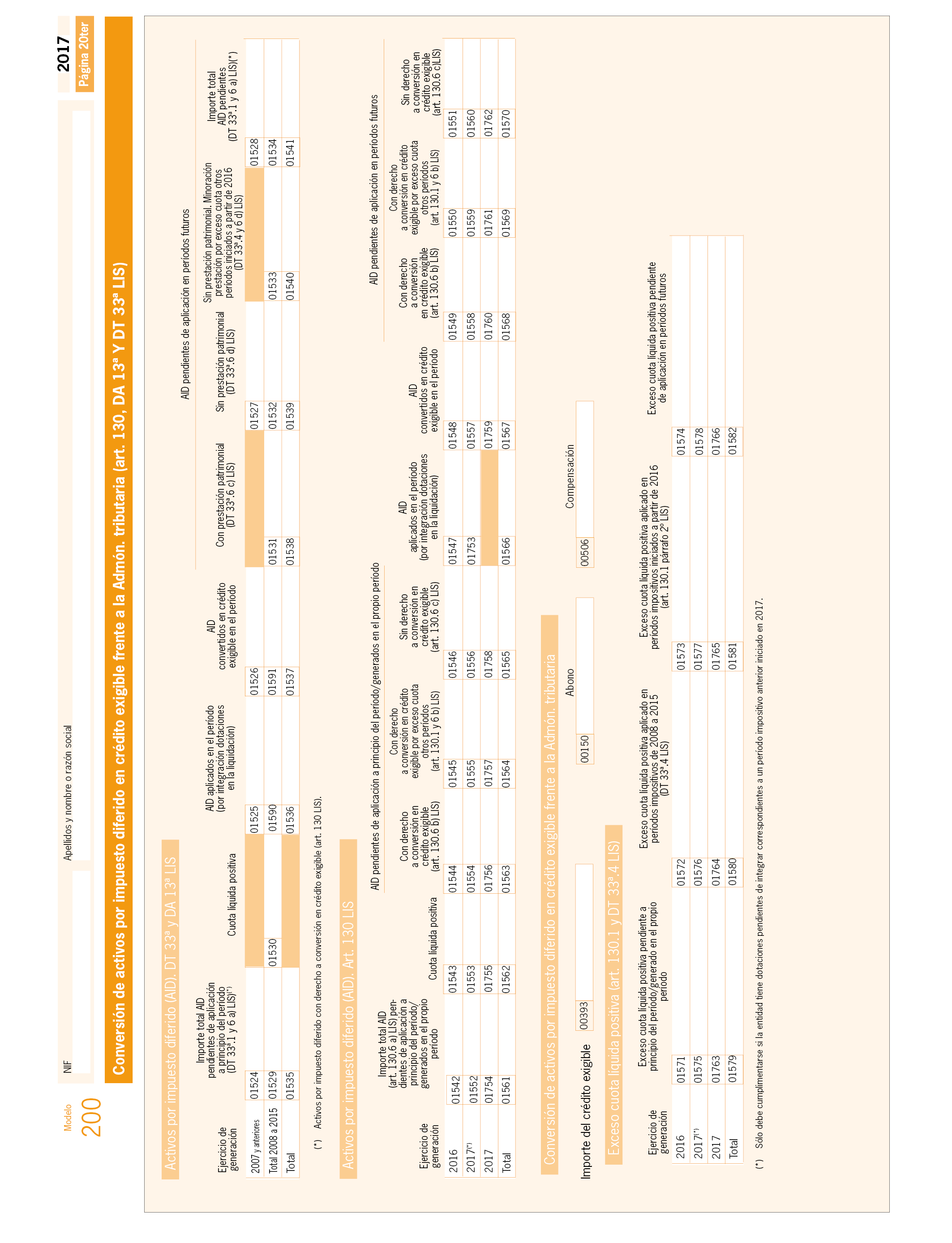

Estas entidades, en su modelo 200 quedan exoneradas de cumplimentar los cuadros de consignación de importes, por períodos, relativos a compensación de bases imponibles negativas, deducciones, reserva de capitalización, reserva de nivelación, limitación de gastos financieros del artículo 16 de la Ley 27/2014, dotaciones del artículo 11.12, activos por impuesto diferido y conversión en créditos exigibles frente a la Administración Tributaria de los artículos 130 y disposición transitoria trigésima tercera de la Ley 27/2014 y compensación de cuotas.

Dichas declaraciones individuales se presentarán de acuerdo a lo indicado en el apartado 1 del presente artículo 2.

En el caso anterior, las entidades representantes del grupo fiscal o entidades cabezas de grupos deberán hacer constar, en el apartado correspondiente del modelo 220, el código seguro de verificación de cada una de las declaraciones individuales de las entidades integrantes del mismo.

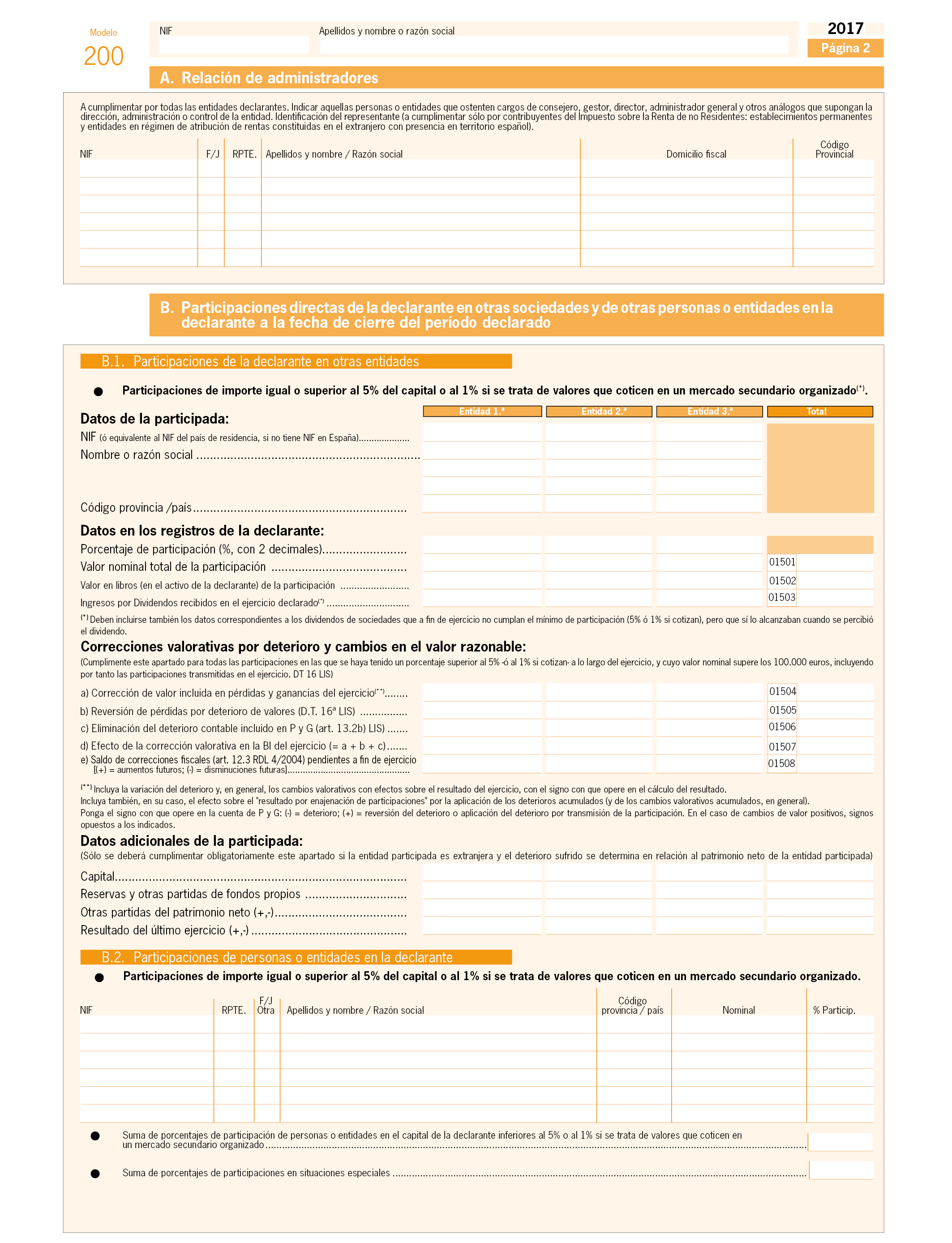

5. El contribuyente deberá presentar por vía electrónica a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria (dirección electrónica https://www.agenciatributaria.gob.es), los siguientes documentos debidamente cumplimentados:

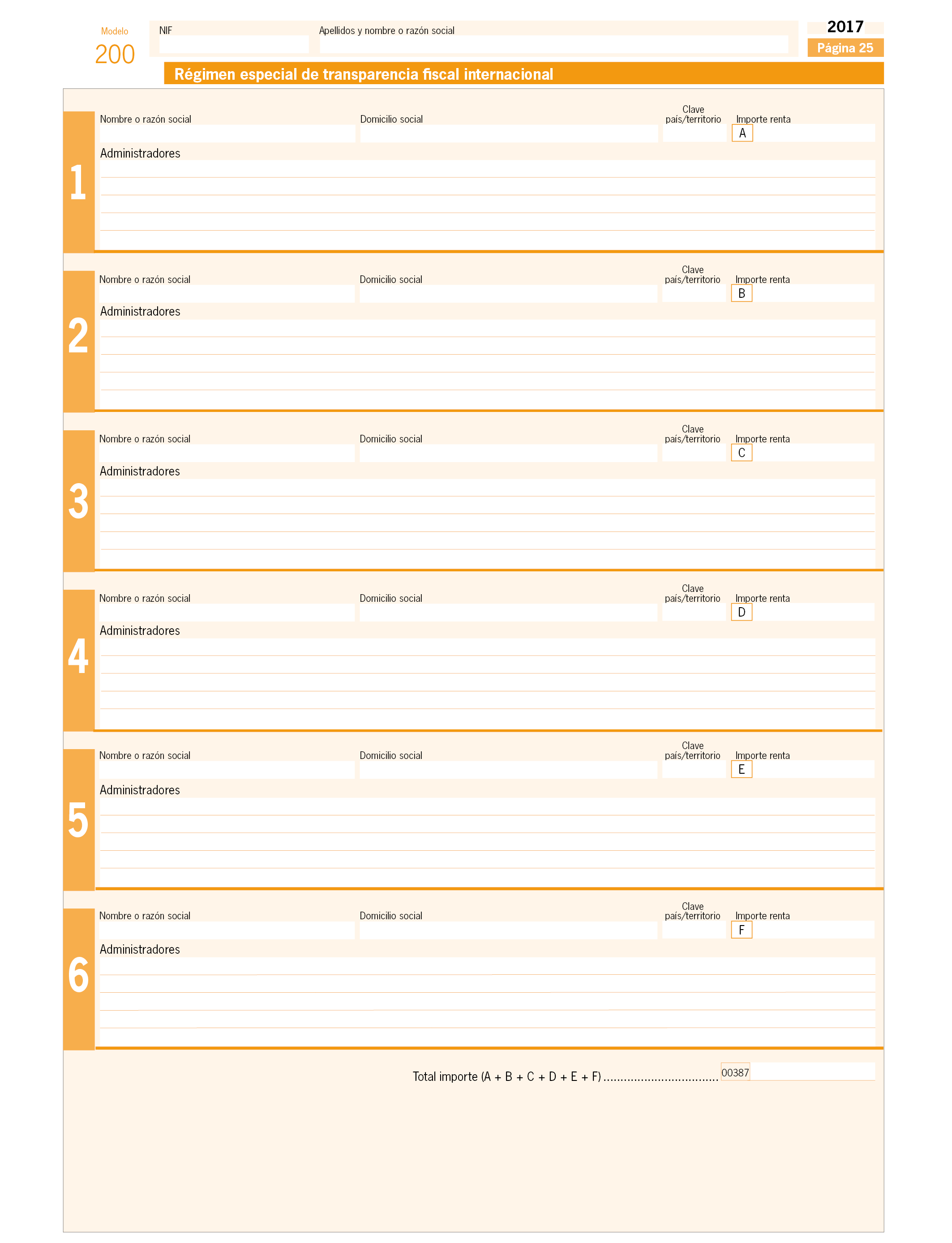

a) Los contribuyentes del Impuesto sobre Sociedades que imputen en su base imponible determinadas rentas positivas obtenidas por entidades no residentes, según lo dispuesto en el artículo 100 de la Ley 27/2014, deberán presentar, además, los siguientes datos relativos a cada una de las entidades no residentes en territorio español:

1.º Nombre o razón social y lugar del domicilio social.

2.º Relación de administradores y lugar de su domicilio fiscal.

3.º Balance, cuenta de pérdidas y ganancias y memoria.

4.º Importe de la renta positiva que deba ser objeto de imputación en la base imponible.

5.º Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser objeto de imputación en la base imponible.

b) Los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) incluirán, en su caso, la memoria informativa a que se refiere el artículo 18.1 b) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes.

c) Los contribuyentes a quienes les haya sido aprobada una propuesta para la valoración previa de operaciones efectuadas entre personas o entidades vinculadas, el informe a que hace referencia el artículo 28 del Reglamento del Impuesto sobre Sociedades aprobado por el Real Decreto 634/2015, de 10 de julio.

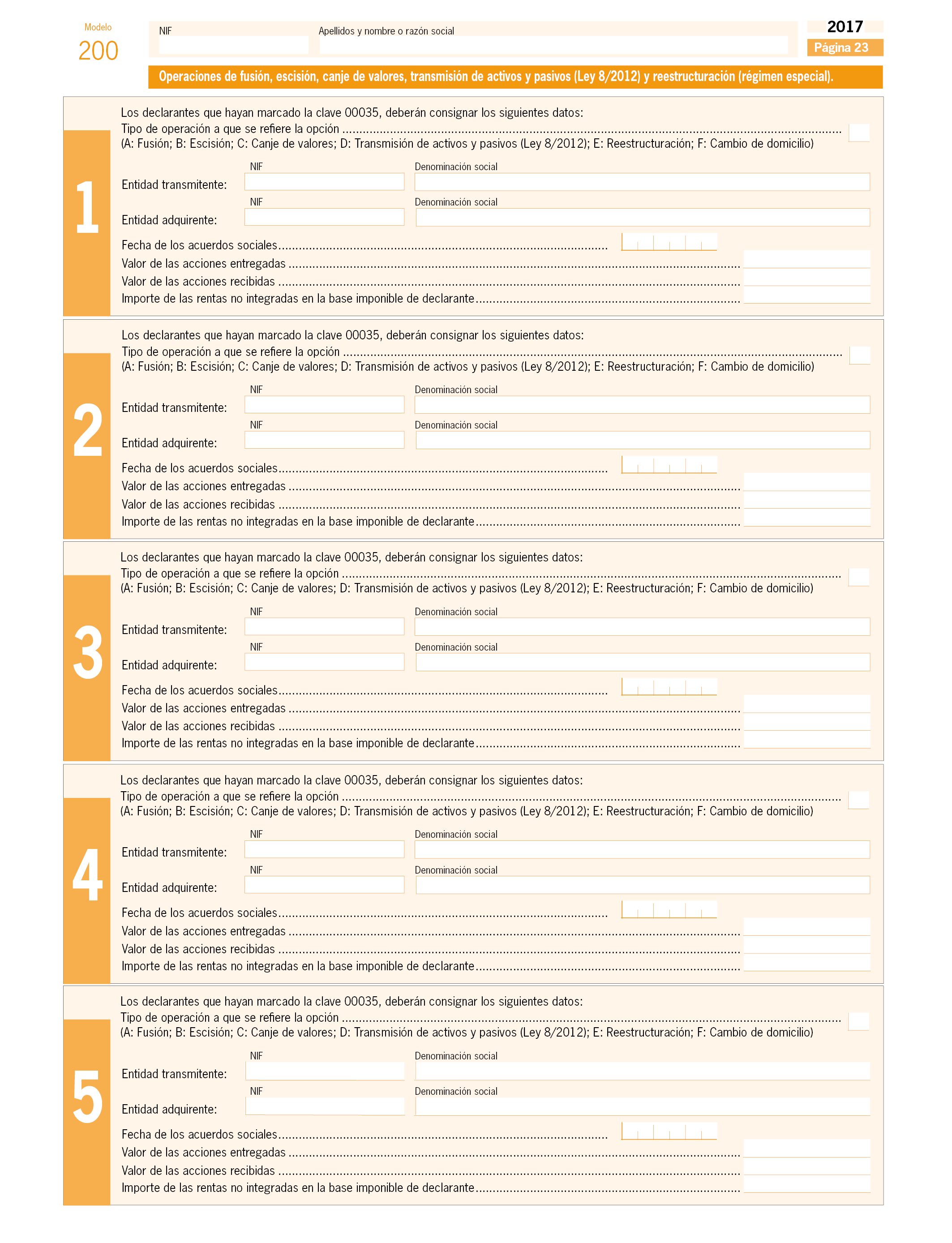

d) Los contribuyentes que realicen operaciones reguladas en el capítulo VII del título VII de la Ley 27/2014 y, que de acuerdo con el artículo 48 del Reglamento del Impuesto sobre Sociedades, deben presentar una comunicación con el contenido al que se refiere el artículo 49 de dicho Reglamento.

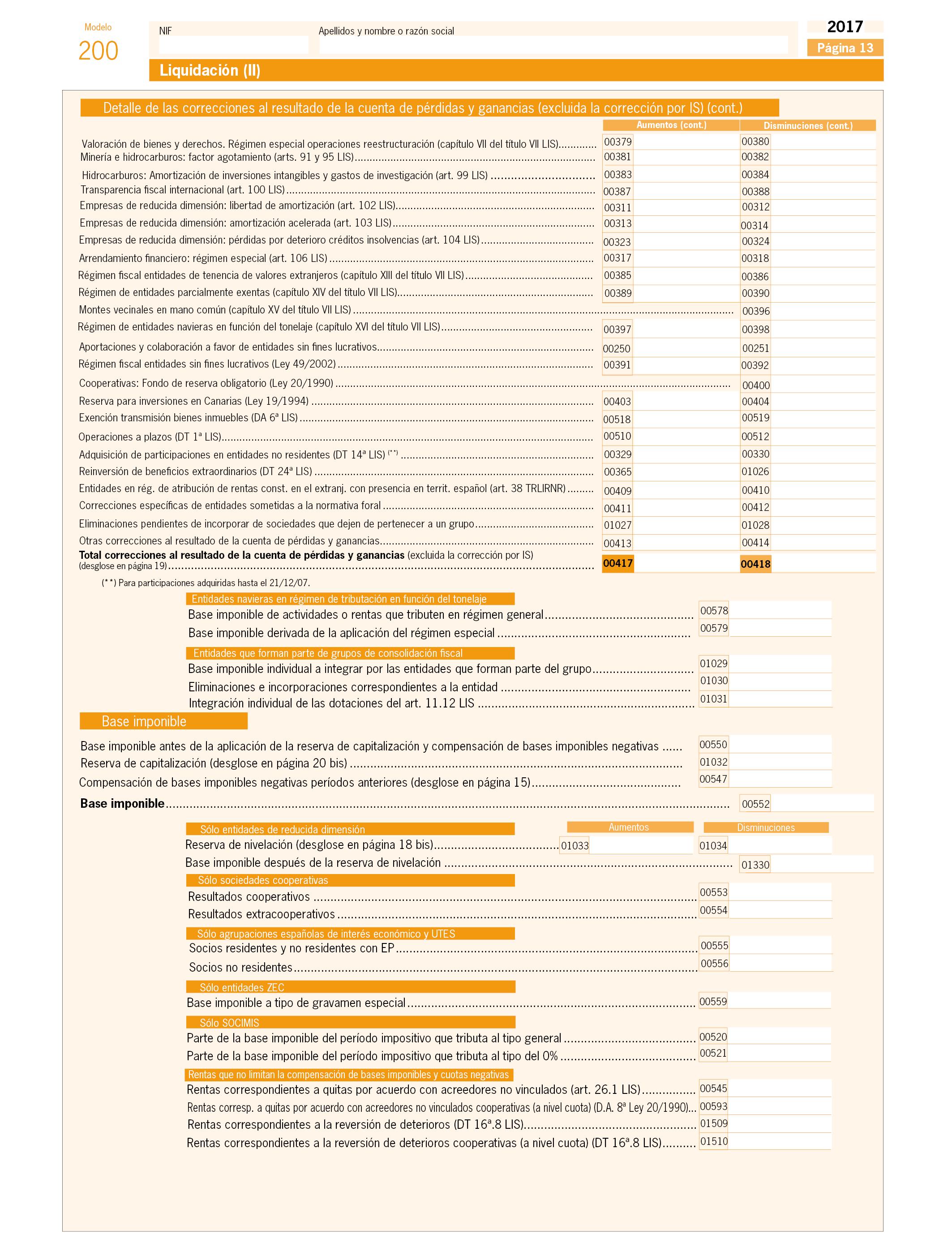

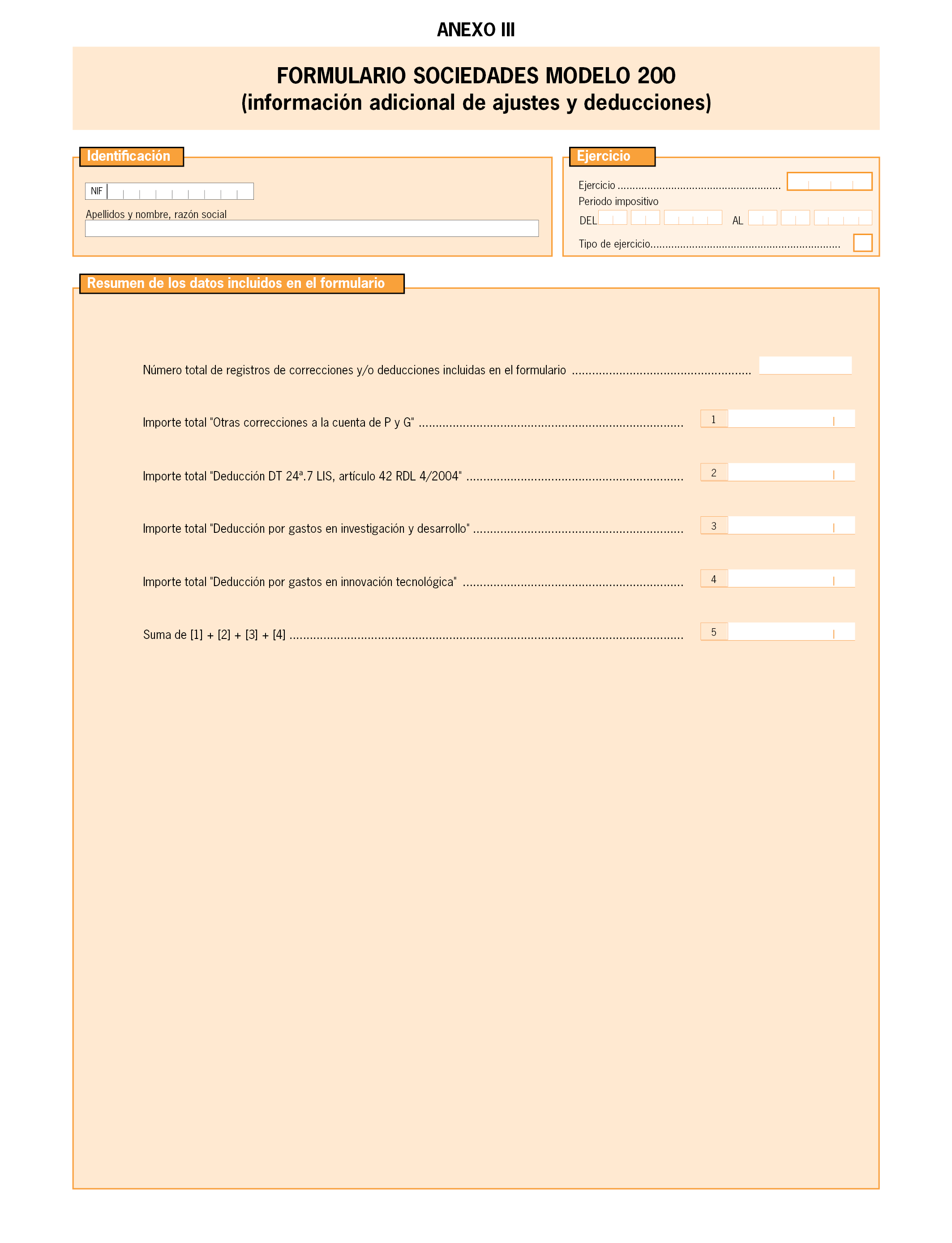

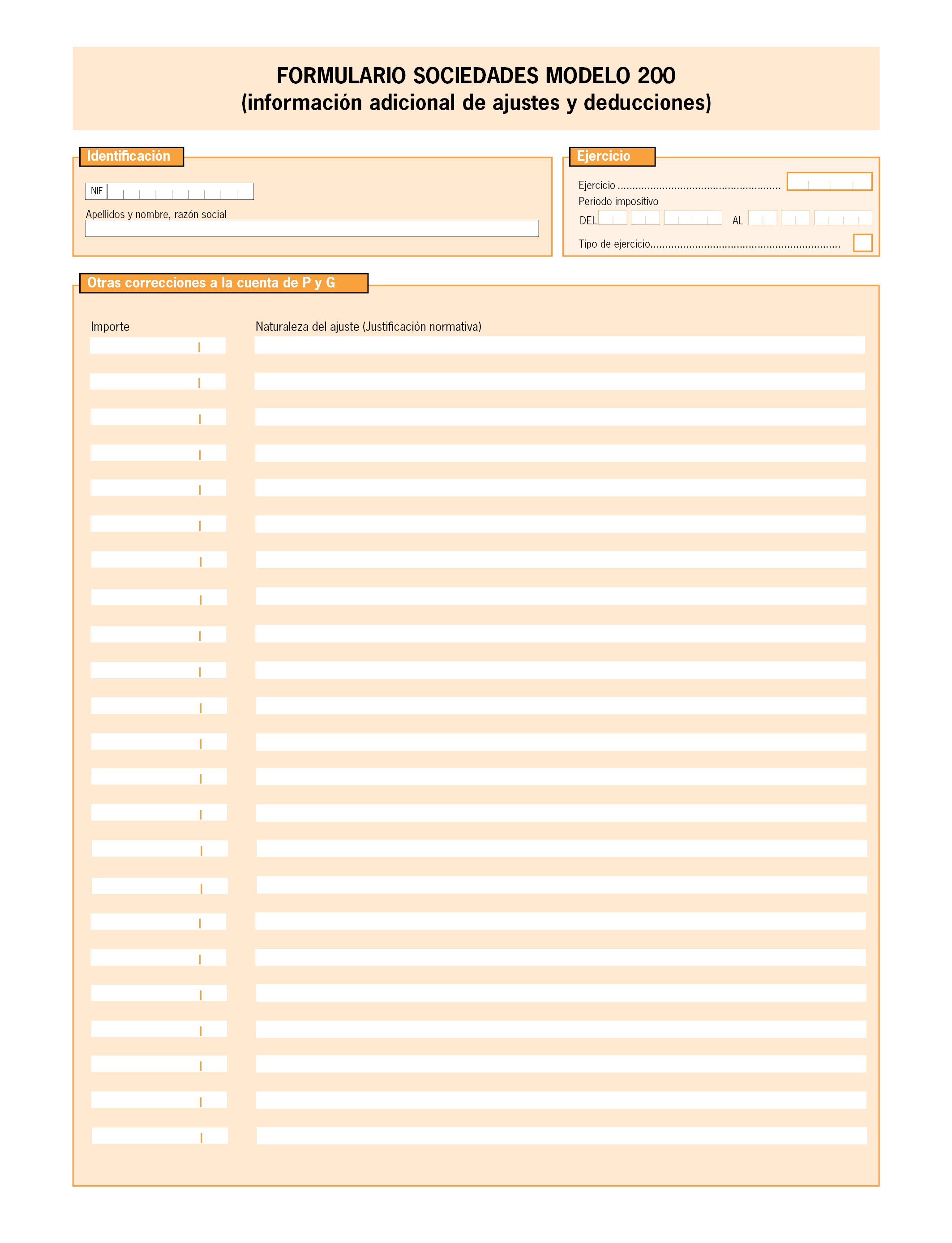

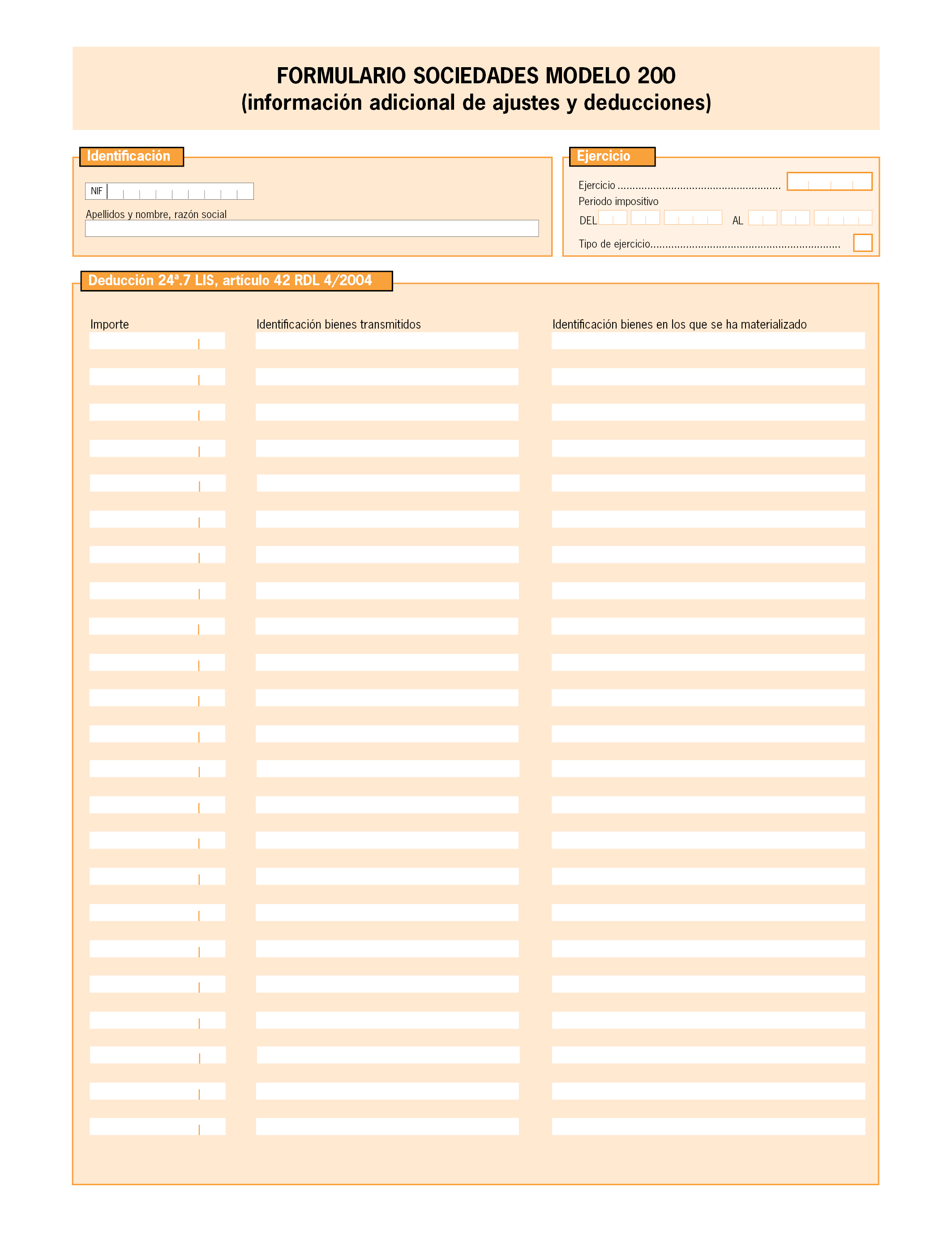

6. Cuando se haya consignado en la declaración una corrección al resultado de la cuenta de pérdidas y ganancias, como disminución, por importe igual o superior a 50.000 euros en el apartado correspondiente a «otras correcciones al resultado de la cuenta de pérdidas y ganancias» (casilla 00414 de la página 13 del modelo de declaración), el contribuyente, previamente a la presentación de la declaración, deberá describir la naturaleza del ajuste realizado a través del formulario que figura como Anexo III a la presente orden.

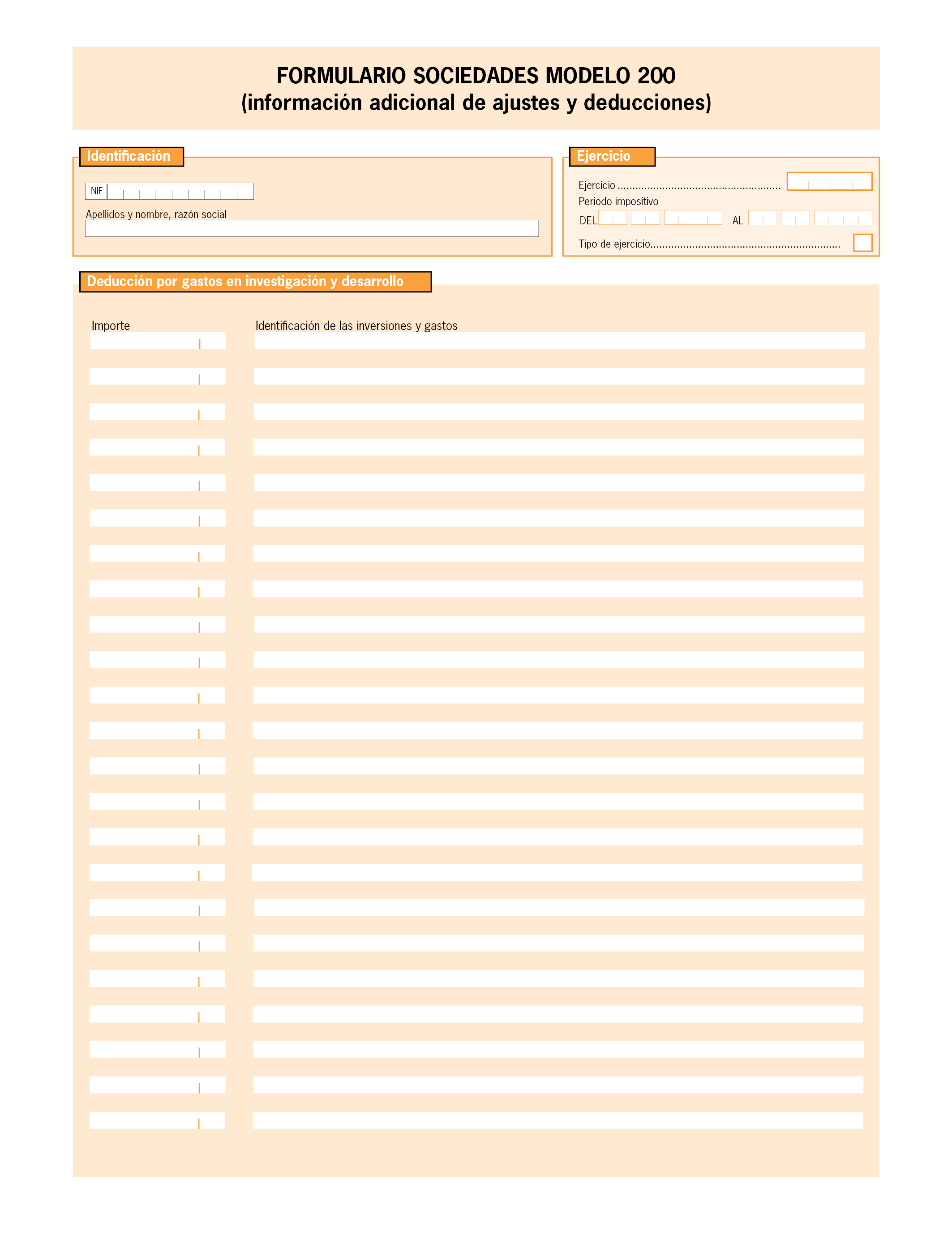

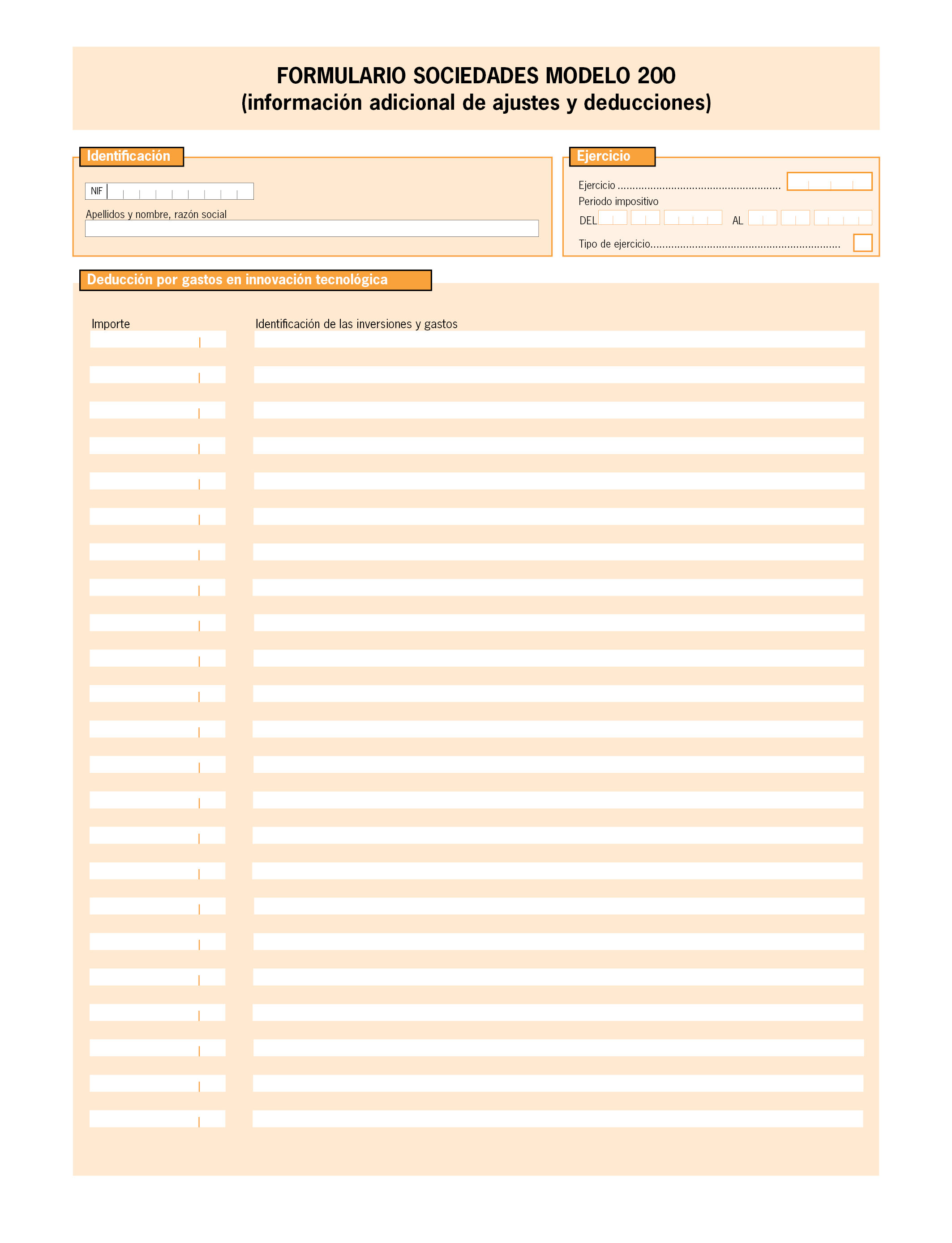

7. Asimismo, previamente a la presentación de la declaración, se solicitará información adicional a través del formulario que figura como Anexo III de la presente orden, cuando el importe de la deducción generada en el ejercicio (con independencia de que se aplique o quede pendiente para ejercicios futuros), sea igual o superior a 50.000 euros en las siguientes deducciones:

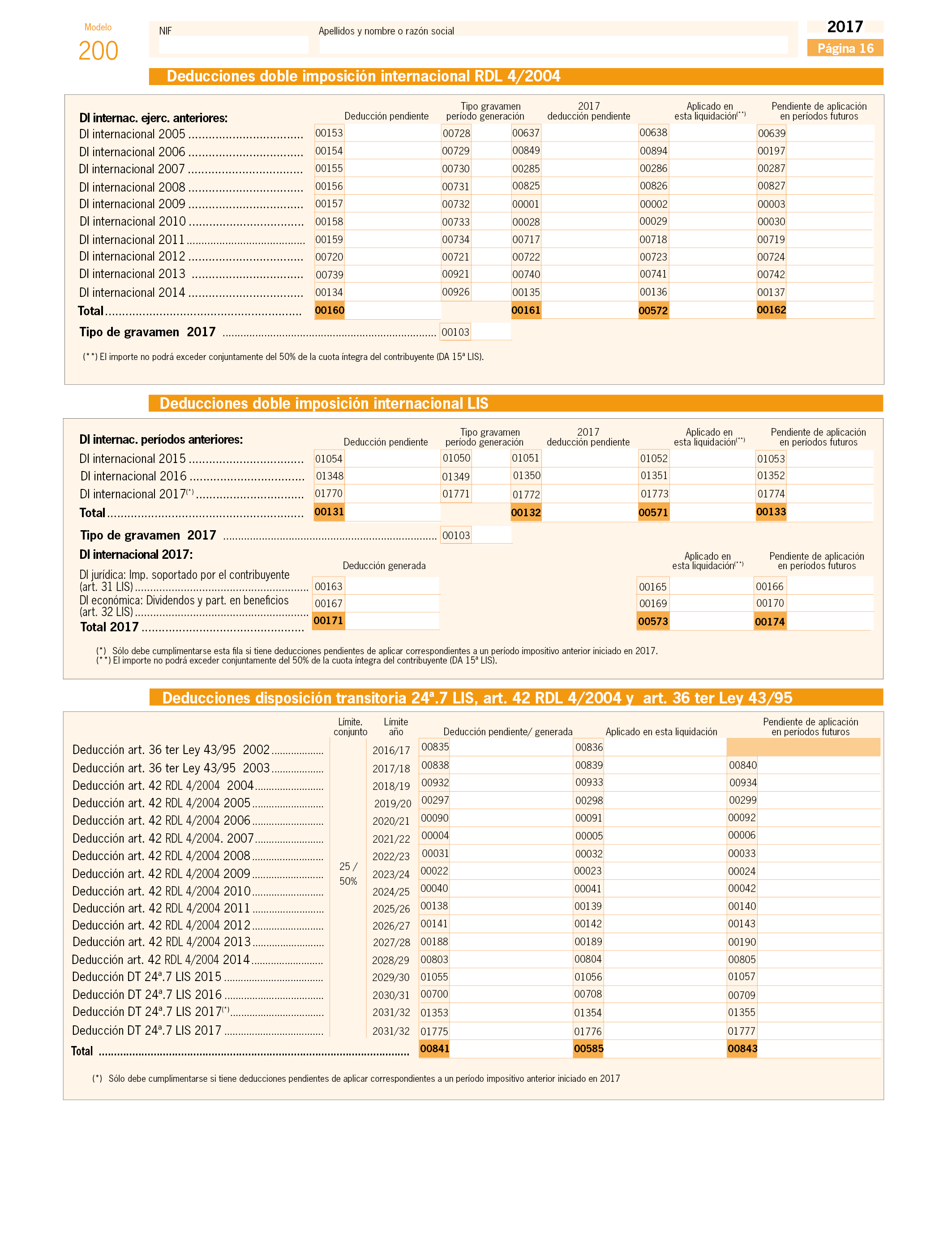

a) Deducción por reinversión de beneficios extraordinarios (apartado 7 de la disposición transitoria vigésima cuarta de la Ley 27/2014 correspondiente a la casilla 01775 de la página 16 del modelo de declaración): se deberán identificar los bienes transmitidos y los bienes en los que se materializa la inversión.

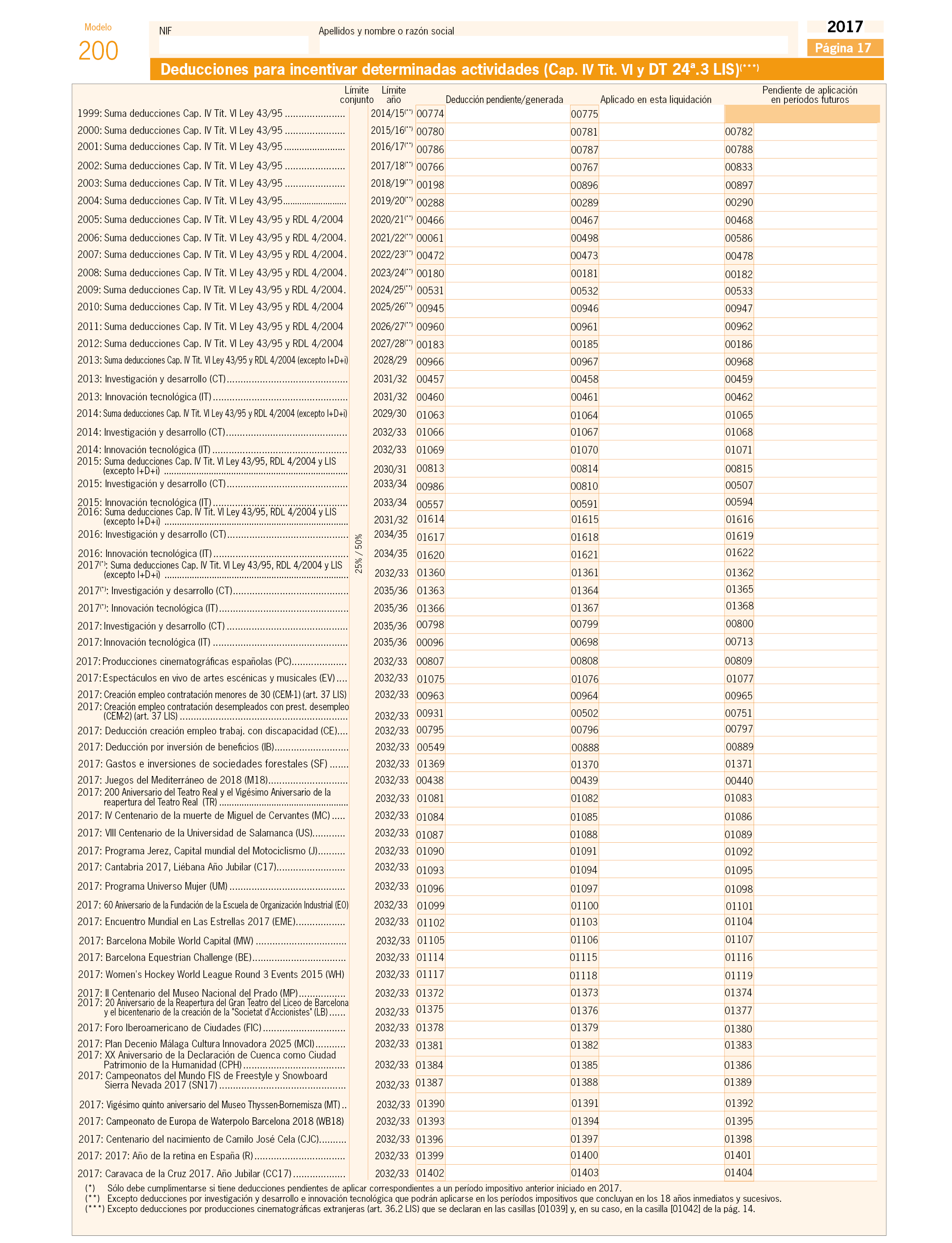

b) Deducción por actividades de investigación y desarrollo e innovación tecnológica (artículo 35 de la Ley 27/2014 correspondiente a la casilla 00798 y 00096 de la página 17 del modelo de declaración): se deberán identificar las inversiones y gastos que originan el derecho a la deducción.

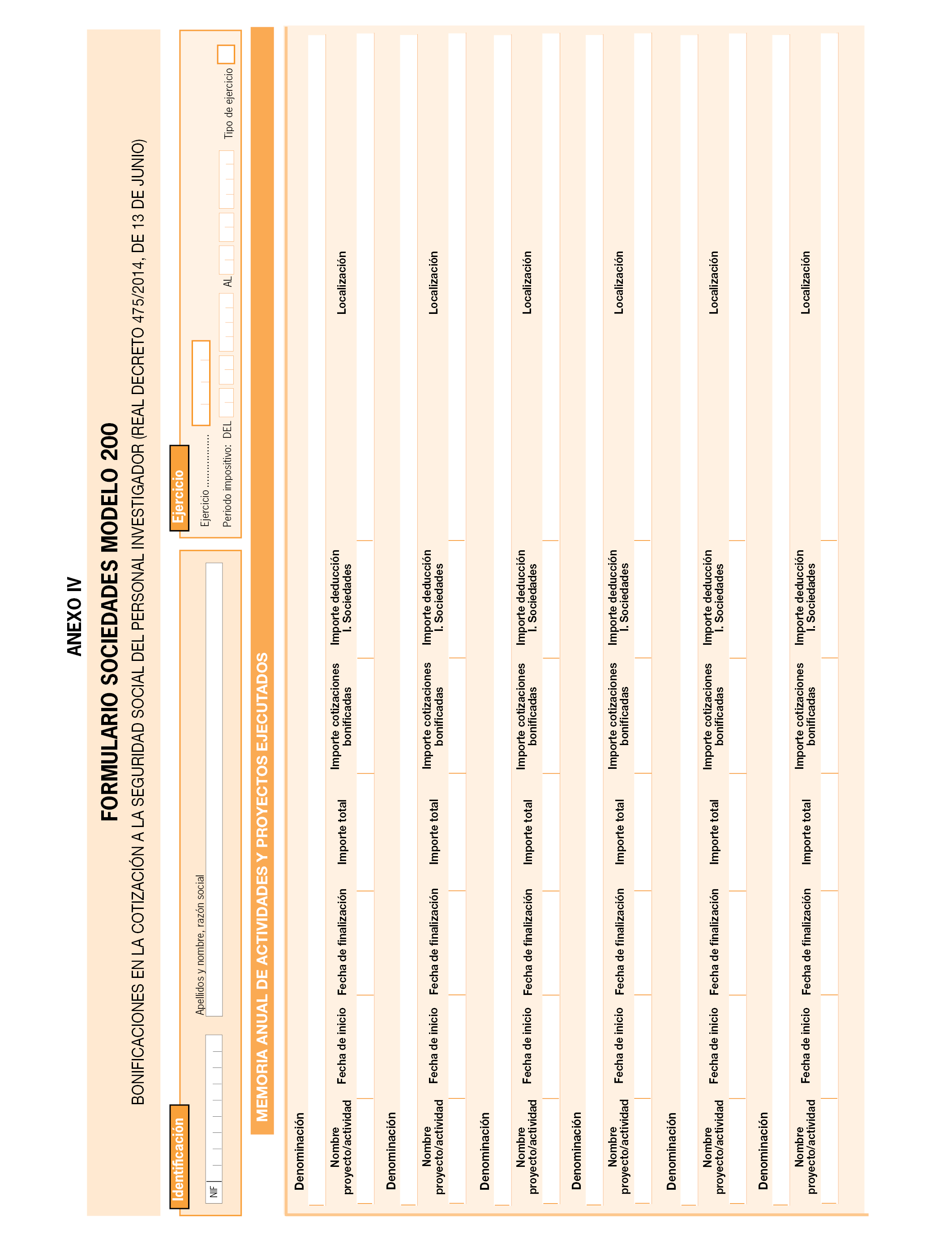

8. Para la presentación de los modelos de declaración, las pequeñas y medianas empresas, en los supuestos en que además del régimen de deducción por actividades de investigación y desarrollo e innovación tecnológica establecida en el artículo 35 de la Ley 27/2014 hayan podido aplicar la bonificación en la cotización a la Seguridad Social, deberán cumplimentar el formulario aprobado en el Anexo IV de esta orden.

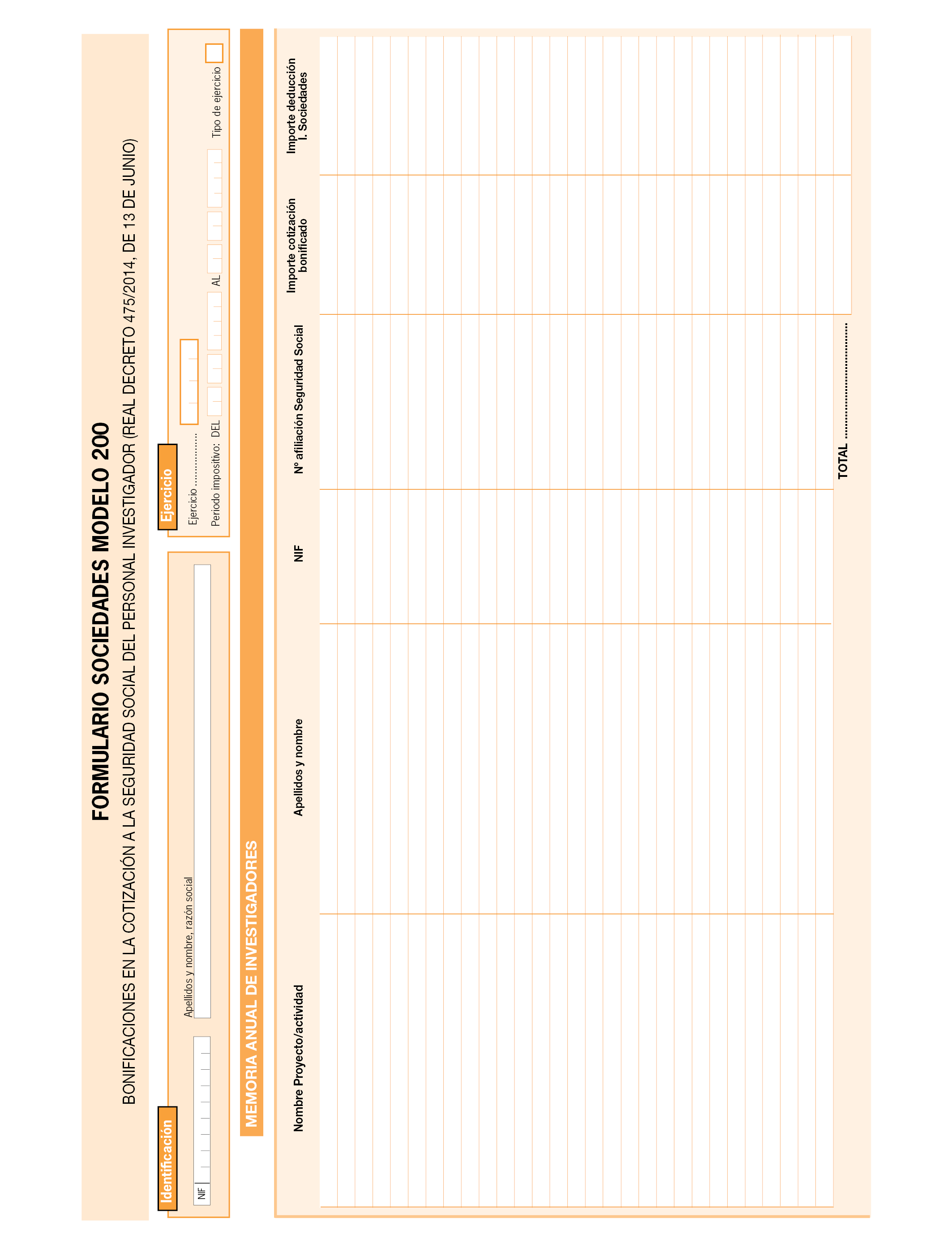

De acuerdo con el artículo 8 del Real Decreto 475/2014, de 13 de junio, sobre bonificaciones en la cotización a la Seguridad Social del personal investigador, en estos casos se debe presentar una memoria anual de actividades y proyectos ejecutados e investigadores afectados por la bonificación.

La memoria anual de actividades y proyectos ejecutados se recogerá en el Anexo IV, donde deberá identificarse el proyecto o actividad, la fecha de inicio y de finalización de éstos, el importe total de los mismos, así como el que corresponda con las cotizaciones bonificadas y con el importe de deducciones en el Impuesto sobre Sociedades.

La memoria anual de investigadores se recogerá asimismo en el Anexo IV de esta orden, donde se deberá identificar el proyecto o actividad, los nombres y apellidos de los investigadores, así como los números de identificación fiscal, de afiliación a la Seguridad Social y los importes de cotizaciones bonificadas y deducciones en el Impuesto sobre Sociedades.

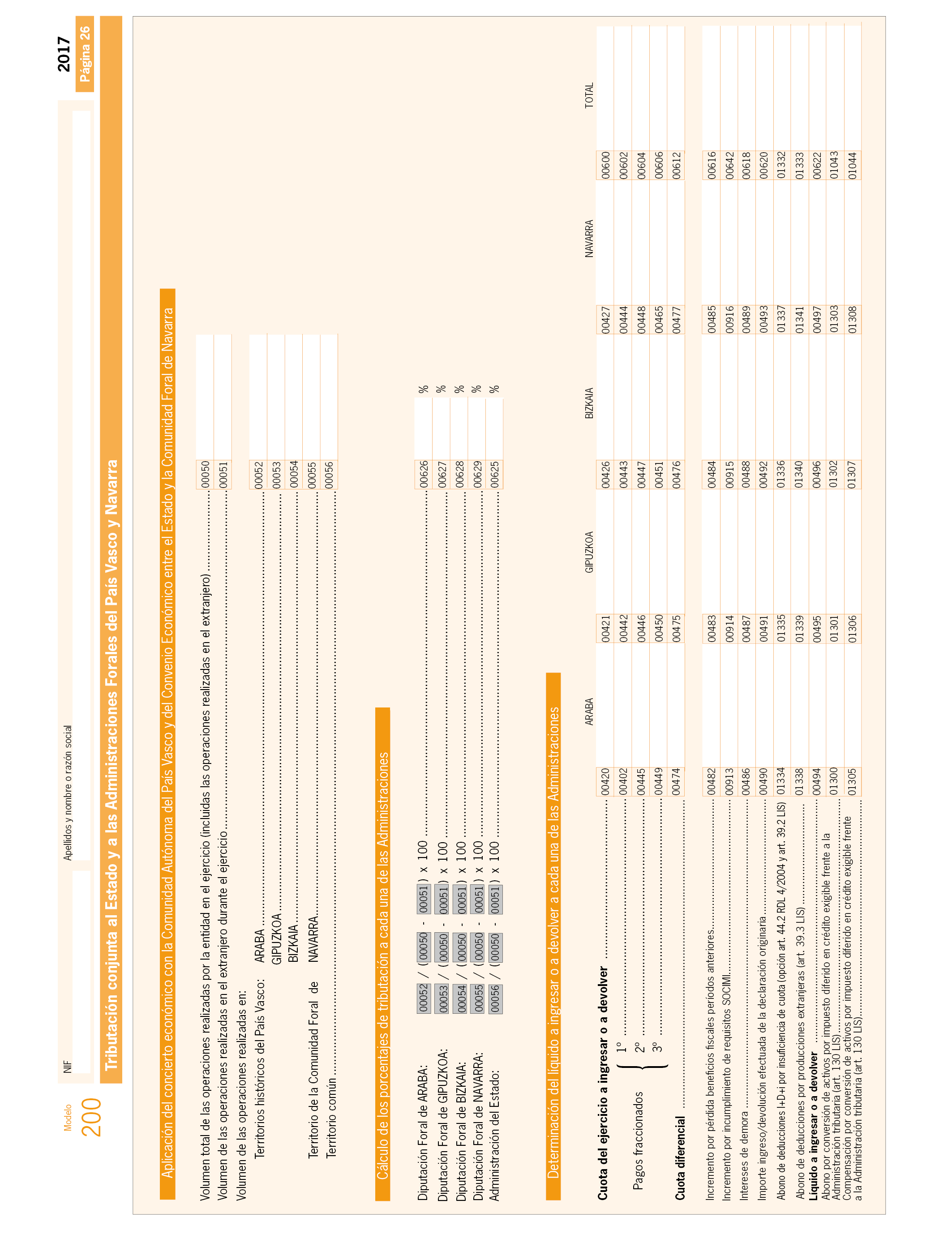

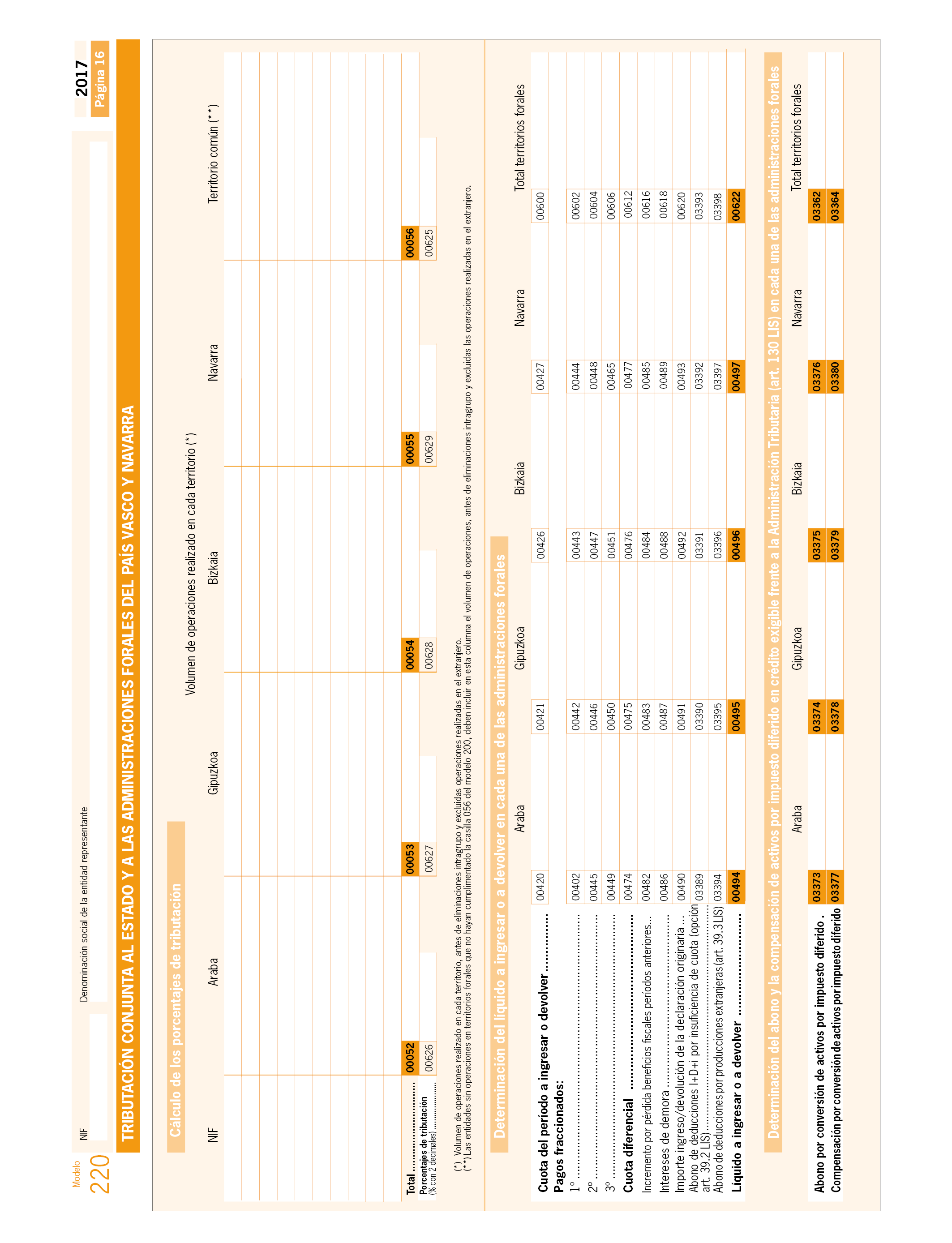

9. Para la presentación de los modelos de declaración en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por la Ley 28/1990, de 26 de diciembre, el declarante se encuentre sometido a la normativa del Estado o el grupo fiscal se encuentre sujeto al régimen de consolidación fiscal correspondiente a la Administración del Estado y deban tributar conjuntamente a ambas Administraciones, estatal y foral, se seguirán las siguientes reglas:

a) Para la declaración a presentar ante la Administración del Estado la forma y lugar de presentación serán los que correspondan, según el modelo de que se trate, de los que se regulan en la presente orden. Para la declaración a presentar ante las Diputaciones Forales del País Vasco o ante la Comunidad Foral de Navarra, la forma y lugar serán los que correspondan de acuerdo con la normativa foral correspondiente, debiéndose efectuar, ante cada una de dichas Administraciones, el ingreso o solicitar la devolución que, por aplicación de lo dispuesto en los artículos 18 y 20 del Concierto Económico con la Comunidad Autónoma del País Vasco y los artículos 22 y 27 del Convenio entre el Estado y la Comunidad Foral de Navarra, proceda, utilizando los documentos de ingreso y devolución aprobados por la normativa foral, sin perjuicio de que, en su caso, se puedan presentar los modelos de declaración aprobados en el artículo 1.1.a) de la presente orden.

b) En el caso de los grupos fiscales, las sociedades integrantes del grupo presentarán electrónicamente a través del modelo 200, a su vez, la documentación regulada en el artículo 2.5 de la presente orden, ante cada una de dichas Administraciones tributarias, estatal o foral, de acuerdo con sus normas de procedimiento.

1. Los contribuyentes o las entidades representantes del grupo fiscal cuyo período impositivo haya finalizado el 31 de diciembre de 2017, podrán utilizar como medio de pago de las deudas tributarias resultantes de las mismas la domiciliación bancaria en la entidad de depósito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito), sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago.

2. La domiciliación bancaria a que se refiere el párrafo anterior podrá realizarse desde el día 1 de julio hasta el 20 de julio de 2018, ambos inclusive.

3. La Agencia Estatal de Administración Tributaria comunicará la orden u órdenes de domiciliación bancaria del contribuyente o de la entidad representante o entidad cabeza de grupo a la Entidad colaboradora señalada, la cual procederá, en la fecha en que se le indique, que coincidirá con el último día de pago en periodo voluntario, a cargar en cuenta el importe domiciliado, ingresándolo en la cuenta restringida de colaboración en la recaudación de los tributos. Posteriormente, la citada entidad remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el artículo 3.2 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

4. Las personas o entidades autorizadas a presentar por vía electrónica, declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en los artículos 79 a 81 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios, podrán, por esta vía, dar traslado de las órdenes de domiciliación que previamente les hayan comunicado los terceros a los que representan.

5. En todo caso, los pagos se entenderán realizados en la fecha de cargo en cuenta de las domiciliaciones, considerándose justificante del ingreso realizado el que a tal efecto expida la entidad de depósito en los términos señalados en el apartado 3 anterior.

1. Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes deberán presentar por medios electrónicos las declaraciones correspondientes a estos Impuestos, con sujeción a la habilitación y las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

2. No obstante, las declaraciones que se deban presentar ante la Administración del Estado por contribuyentes sometidos a la normativa foral podrán utilizar o bien los modelos 200 y 220 aprobados en la presente orden efectuando su presentación por vía electrónica, o bien, el modelo aprobado por la normativa foral correspondiente. En caso de presentar el modelo aprobado por la normativa foral, deberán utilizarse los documentos de ingreso o devolución que se aprueban en los Anexos I y II de la presente orden que podrán obtenerse en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a la que se puede acceder a través del portal de la Agencia Tributaria en Internet (www.agenciatributaria.es), o bien, directamente en https://www.agenciatributaria.gob.es.

Para la obtención de las declaraciones que deban presentarse ante las Diputaciones Forales del País Vasco y la Comunidad Foral de Navarra, mencionadas en el artículo 2.9 de esta orden, los contribuyentes podrán conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es y, dentro del apartado «mis expedientes», seleccionar la declaración presentada ante la Administración del Estado e imprimir un ejemplar de la misma, utilizando como documento de ingreso o devolución el que corresponda de los aprobados por las Diputaciones Forales del País Vasco y por la Comunidad Foral de Navarra.

1. La presentación electrónica por Internet de las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, se efectuarán de acuerdo con lo establecido en los artículos 7 a 11, ambos inclusive, de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

2. Previamente a la presentación de la declaración por vía electrónica por Internet, los contribuyentes deberán de haber presentado, en su caso, la información adicional a la que se refieren los apartados 6 y 7 del artículo 2 de esta orden, haciendo uso de los formularios específicos que se han definido para ello, y que el contribuyente deberá presentar por vía electrónica con anterioridad a la presentación de la declaración.

Cuando la información adicional que deba acompañar el contribuyente sea la información adicional a la que se refiere el apartado 8 del artículo 2 de esta orden, se efectuará haciendo uso de los formularios específicos que se han definido para ello, y que el contribuyente deberá presentar por vía electrónica al presentar su declaración de sociedades. En ambos casos, deberá conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet (https://www.agenciatributaria.gob.es) y, dentro de la opción de Impuestos y Tasas, a través de Procedimientos, Servicios y Trámites (Información y Registro), seleccionará el concepto fiscal oportuno y los trámites correspondientes del procedimiento asignado a los modelos 200 y 206.

También podrá accederse a la cumplimentación de estos formularios a través de un enlace que conectará con la Sede electrónica desde el programa de ayuda para la declaración del Impuesto (PADIS).

3. Cuando, habiéndose presentado la declaración por vía electrónica, los contribuyentes deban acompañar a la misma cualquier documentación, solicitudes o manifestaciones de opciones no contempladas expresamente en el propio modelo de declaración, en particular los señalados en las letras a), b), c) y d) del apartado 5 del artículo 2 de esta orden, y en aquellos casos en los que habiendo presentado la declaración por la citada vía, la declaración resulte a devolver y se solicite la devolución mediante cheque del Banco de España, dichos documentos, solicitudes o manifestaciones se presentarán en el registro electrónico de la Agencia Estatal de Administración Tributaria, para lo cual el declarante o presentador deberá conectarse a la Sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, dirección electrónica https://www.agenciatributaria.gob.es y, dentro de la opción de Impuestos y Tasas, a través de Procedimientos, Servicios y Trámites (Información y Registro), seleccionar el concepto fiscal oportuno y el trámite de aportación de documentación complementaria que corresponda según el procedimiento asignado a los modelos.

4. No obstante lo anterior, los contribuyentes o las sociedades representantes del grupo fiscal o entidades cabezas de grupos que se encuentren acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

1. De acuerdo con lo dispuesto en el artículo 124.1 de la Ley 27/2014, el modelo 200 de declaración del Impuesto sobre Sociedades aprobado en el artículo 1 de la presente orden, se presentará en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Los contribuyentes cuyo plazo de declaración se hubiera iniciado con anterioridad a la entrada en vigor de la presente orden, conforme a lo dispuesto en el párrafo anterior, deberán presentar la declaración dentro de los 25 días naturales siguientes a la entrada en vigor de esta misma orden, salvo que hubieran optado por presentar la declaración utilizando los modelos contenidos en la Orden HFP/399/2017, de 5 de mayo, que aprobó los aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2016 en cuyo caso el plazo de presentación será el señalado en el párrafo anterior.

2. De acuerdo con lo dispuesto en los artículos 21 y 38 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, el modelo 206 de declaración del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), se presentará en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

No obstante lo anterior, cuando de conformidad con lo establecido en el artículo 20.2 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se entienda concluido el período impositivo por el cese en la actividad de un establecimiento permanente o, de otro modo, se realice la desafectación de la inversión en su día efectuada respecto del establecimiento permanente, así como en los supuestos en que se produzca la transmisión del establecimiento permanente a otra persona física o entidad, aquellos en que la casa central traslade su residencia, y cuando fallezca el titular del establecimiento permanente, la presentación de la declaración deberá realizarse en los veinte primeros días naturales de los meses de abril, julio, octubre y enero, atendiendo al trimestre en que se produzca alguna de las circunstancias anteriormente mencionadas que motivan la conclusión anticipada del período impositivo, siendo el mencionado plazo independiente del resultado de la autoliquidación a presentar.

Asimismo, las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, en el caso de que cesen en su actividad, deberán presentar la declaración en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca el cese.

Los contribuyentes a que se refiere este apartado, cuyo plazo de declaración se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente orden, deberán presentar la declaración dentro de los veinticinco días naturales siguientes a dicha fecha, salvo que hubieran optado por presentar la declaración utilizando los modelos y de acuerdo con el procedimiento contenido en la Orden HFP/399/2017, de 5 de mayo, anteriormente citada, en cuyo caso el plazo de presentación será en los veinte primeros días naturales de los meses de abril, julio, octubre o enero, atendiendo al trimestre en el que se produzca cualquiera de los supuestos mencionados anteriormente.

3. De acuerdo con lo dispuesto en el artículo 75.2 de la Ley 27/2014, el modelo 220 de declaración aprobado en el artículo 1 de la presente Orden, se presentará dentro del plazo correspondiente a la declaración en régimen de tributación individual de la entidad representante del grupo fiscal o entidad cabeza de grupo.

Se introduce la siguiente modificación en la Orden HFP/227/2017, de 13 de marzo, por la que se aprueba el modelo 202 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, y el modelo 222 para efectuar los pagos fraccionados a cuenta del Impuesto sobre Sociedades en régimen de consolidación fiscal y se establecen las condiciones generales y el procedimiento para su presentación electrónica:

Se sustituye el anexo II, por el que figura como anexo V «Impuesto sobre Sociedades. Régimen de consolidación fiscal. Pago fraccionado», de la presente orden.

La presente orden entrará en vigor el día 1 de julio de 2018. No obstante, la disposición final primera entrará en vigor para períodos impositivos que se inicien a partir del 1 de enero de 2019.

Madrid, 26 de abril de 2018.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid