Agencia Estatal Boletín Oficial del Estado

La Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, inició la configuración de un marco normativo que fue desarrollado con la aprobación del Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre) y del Plan General de Contabilidad de PYMES (Real Decreto 1515/2007, de 16 de noviembre) y habilitó, en su disposición final primera, al Ministro de Justicia para aprobar los modelos de presentación de cuentas anuales en el Registro Mercantil. En uso de dicha habilitación la Orden JUS/470/2017, de 19 de mayo, que se deroga por la presente orden, aprobó el modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas.

La presente orden recoge las novedades introducidas en el modelo de depósito de cuentas consolidadas establecido en la Orden JUS/470/2017, de 19 de mayo, así como la actualización de las especificaciones técnicas del soporte electrónico recogidas en el anexo II y la de los test de errores recogidos en el anexo III de la mencionada orden como consecuencia de los cambios registrados en la normativa en el tiempo transcurrido desde la promulgación de la mencionada orden. Dentro de esos cambios, ocupa un papel fundamental la Directiva 2014/95/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, por la que se modifica la Directiva 2013/34/UE en lo que respecta a la divulgación de información no financiera e información sobre diversidad por parte de determinadas grandes empresas y determinados grupos, que tiene como objetivo identificar riesgos para mejorar la sostenibilidad y aumentar la confianza de los inversores, los consumidores y la sociedad en general y para ello incrementa la divulgación de información no financiera, como pueden ser los factores sociales y medioambientales.

Dicha directiva se transpone al derecho español por el Real Decreto-ley 18/2017, de 24 de noviembre que modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad, y al citado Real Decreto-ley se acomodan los modelos que se aprueban por esta orden. Este Real Decreto-ley, convalidado por Resolución de 13 de diciembre de 2017, del Congreso de los Diputados, autoriza en su disposición final tercera al Gobierno «para que, a propuesta del Ministro de Economía, Industria y Competitividad y del Ministro de Justicia, dicte las normas necesarias para el desarrollo de lo dispuesto en este real decreto-ley».

El modelo que se aprueba tiene una doble modalidad, según se utilice para la presentación en el tradicional soporte en papel o bien en soporte electrónico (también denominado informático o digital), facilitando la presentación por vía telemática. Dicho formulario, continúa con el formato ya establecido que incorporaba la taxonomía XBRL. La versión oficial de la taxonomía, de acceso libre y uso gratuito, estará disponible para todos los agentes interesados en la página web del Instituto de Contabilidad y Auditoría de Cuentas.

En armonía con la cooficialidad constitucional con el castellano de las demás lenguas propias de las Comunidades Autónomas dentro de los respectivos territorios, es necesaria la publicación del referido modelo en las otras lenguas cooficiales en determinadas Comunidades Autónomas, lo que se contempla en el artículo 1 de la presente orden ministerial.

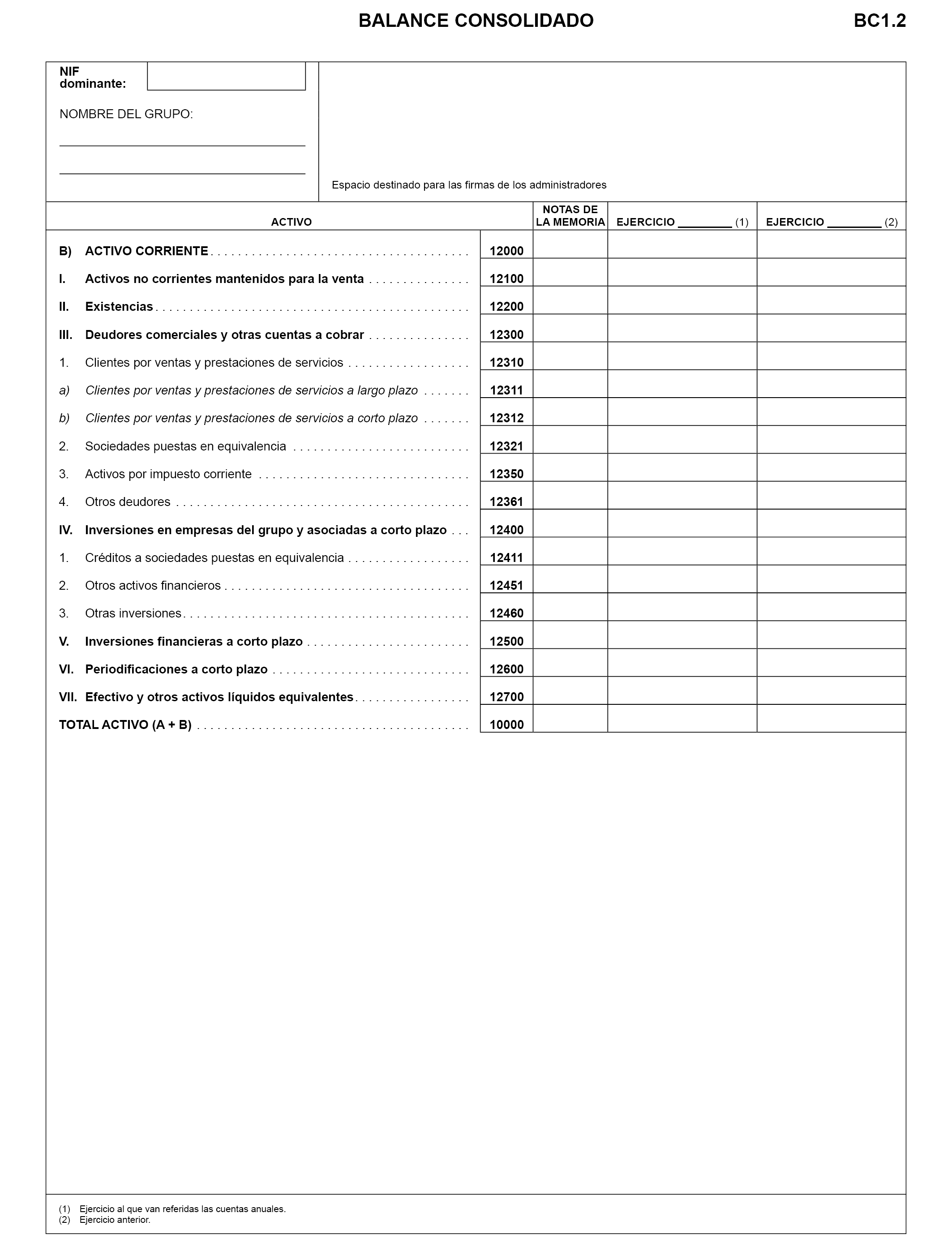

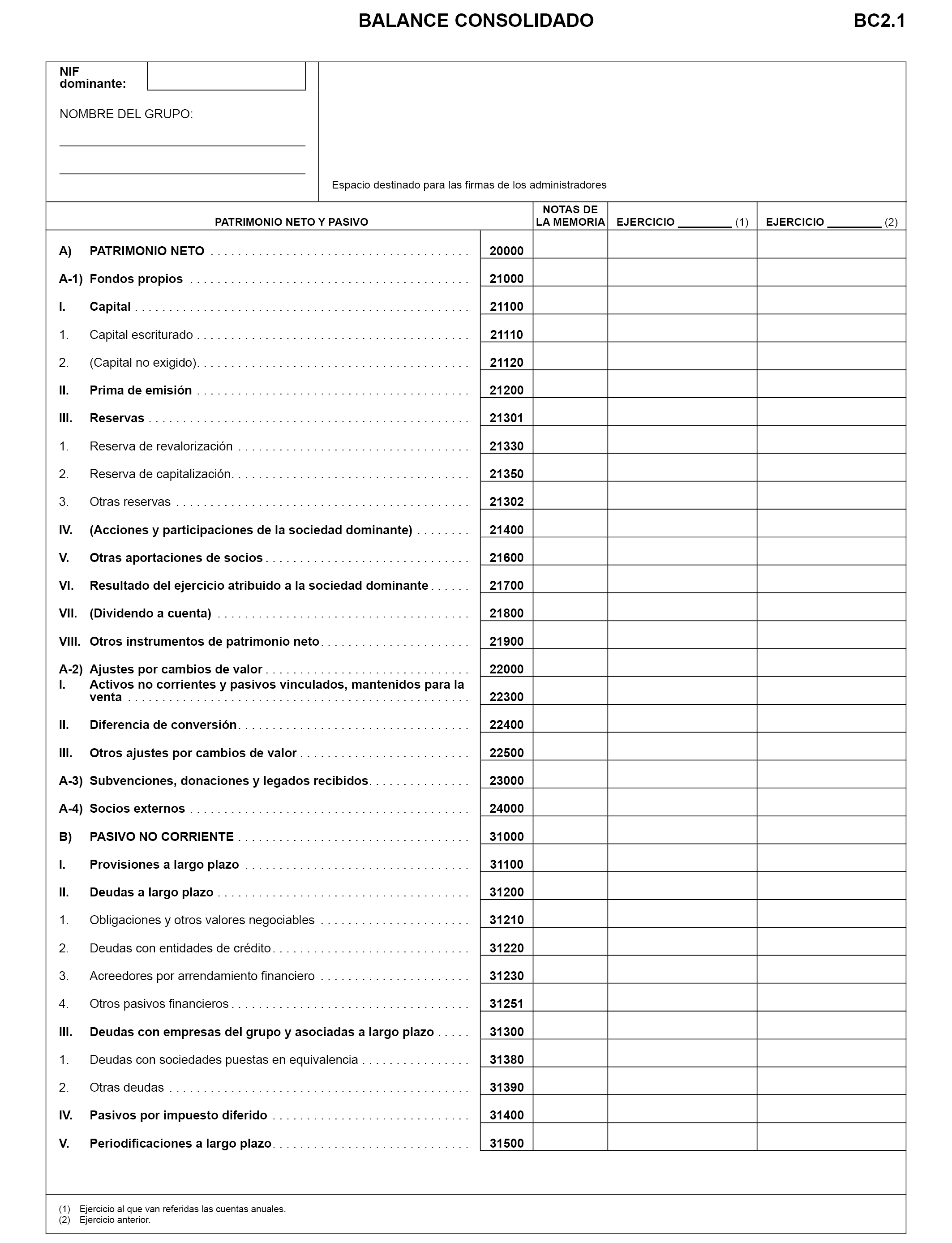

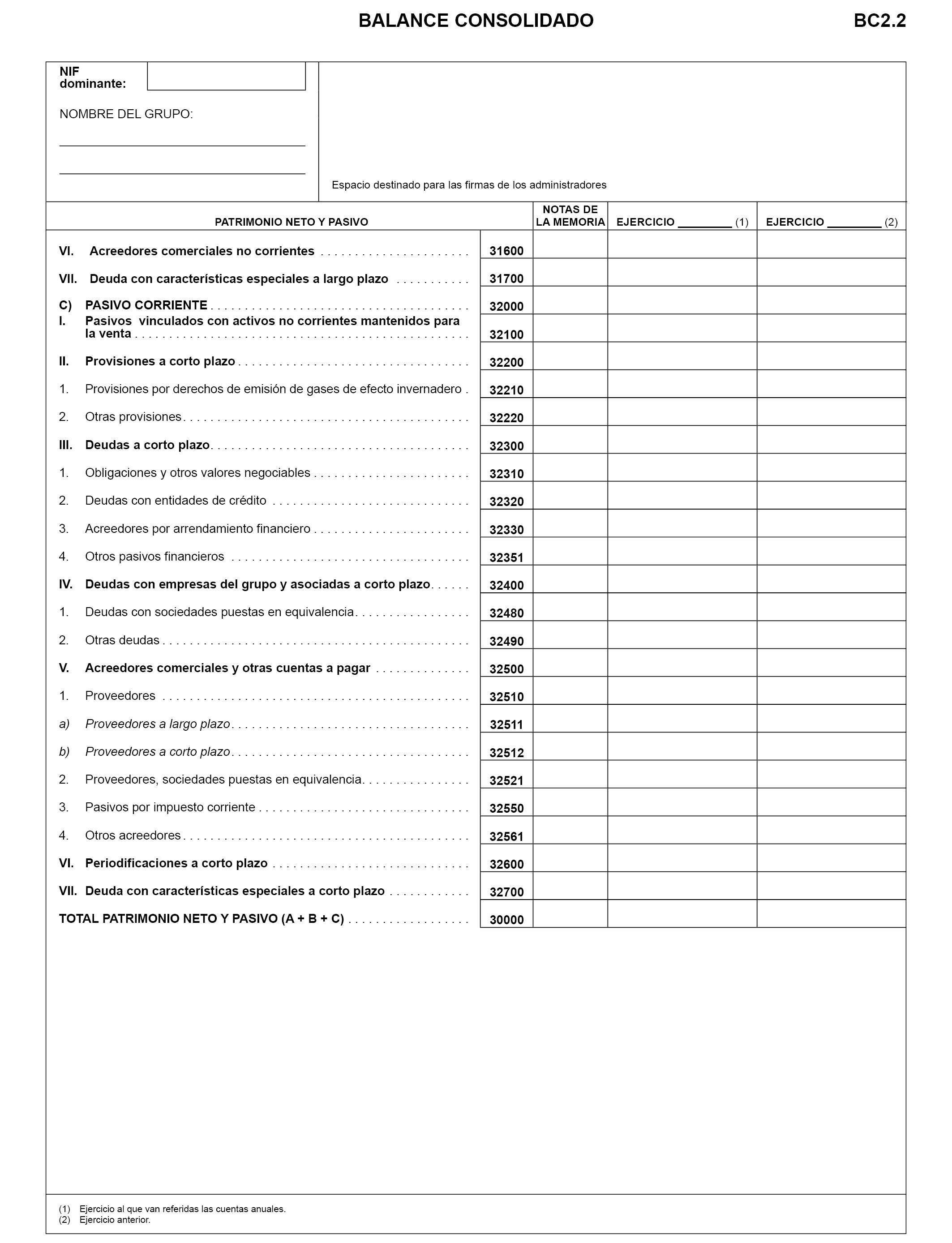

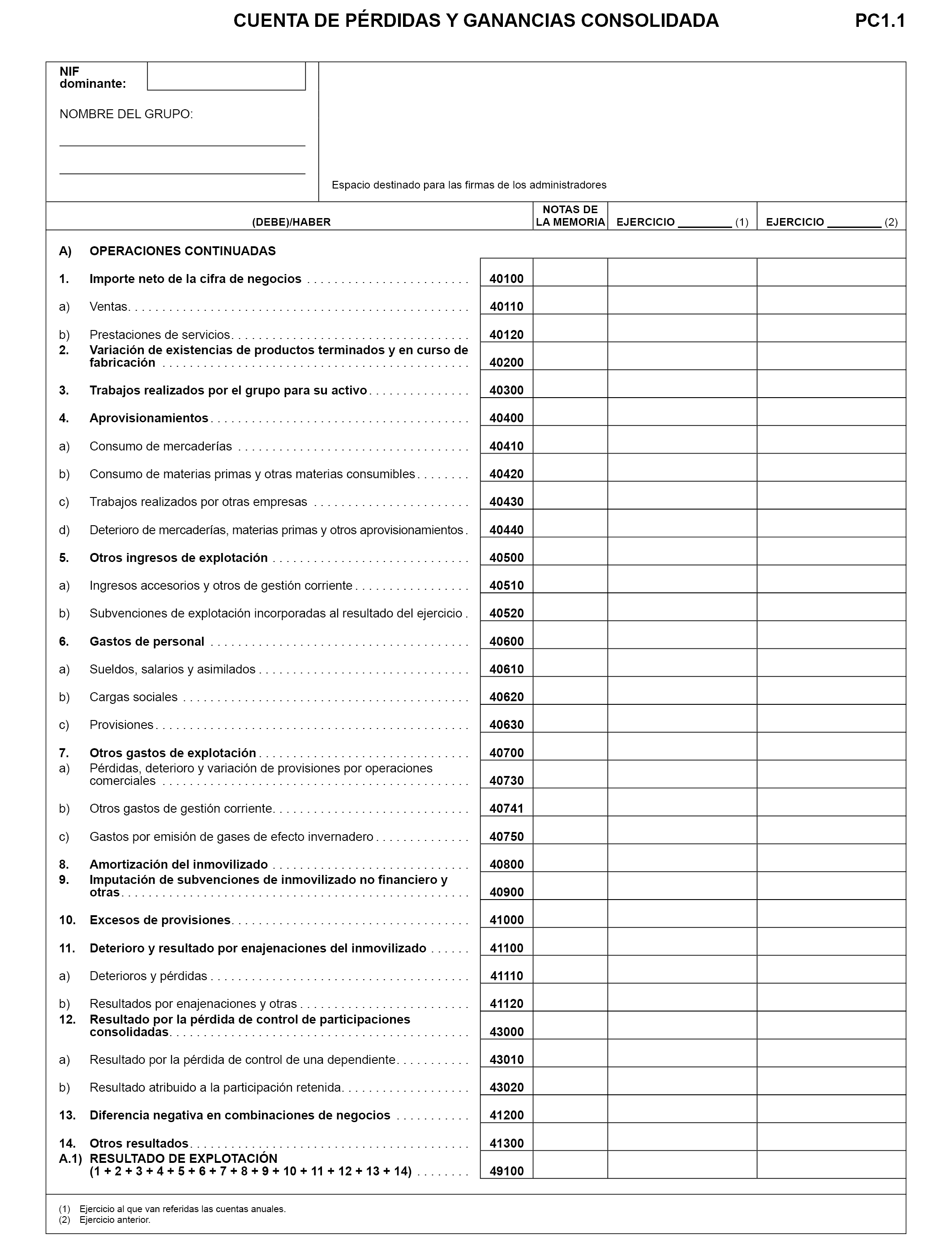

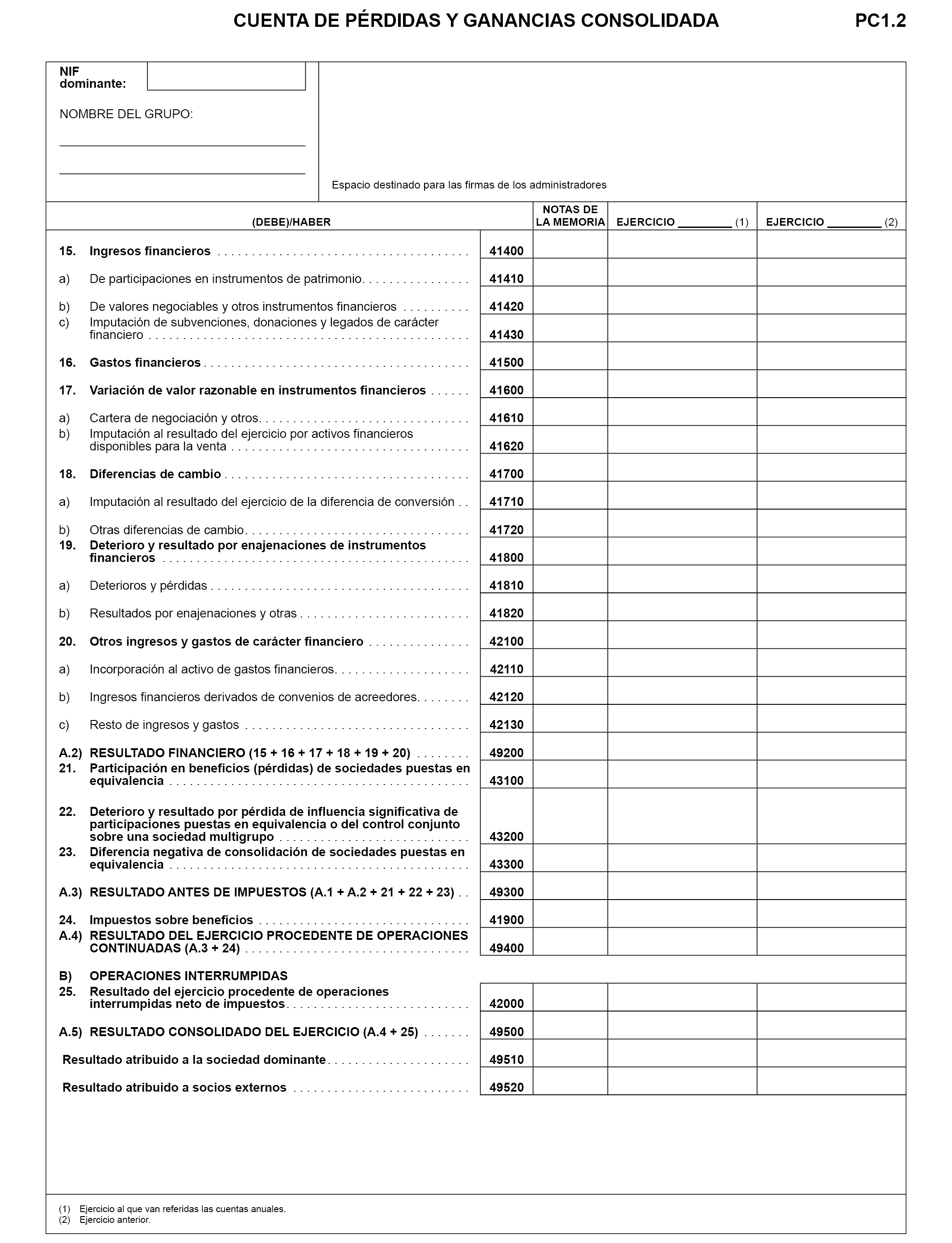

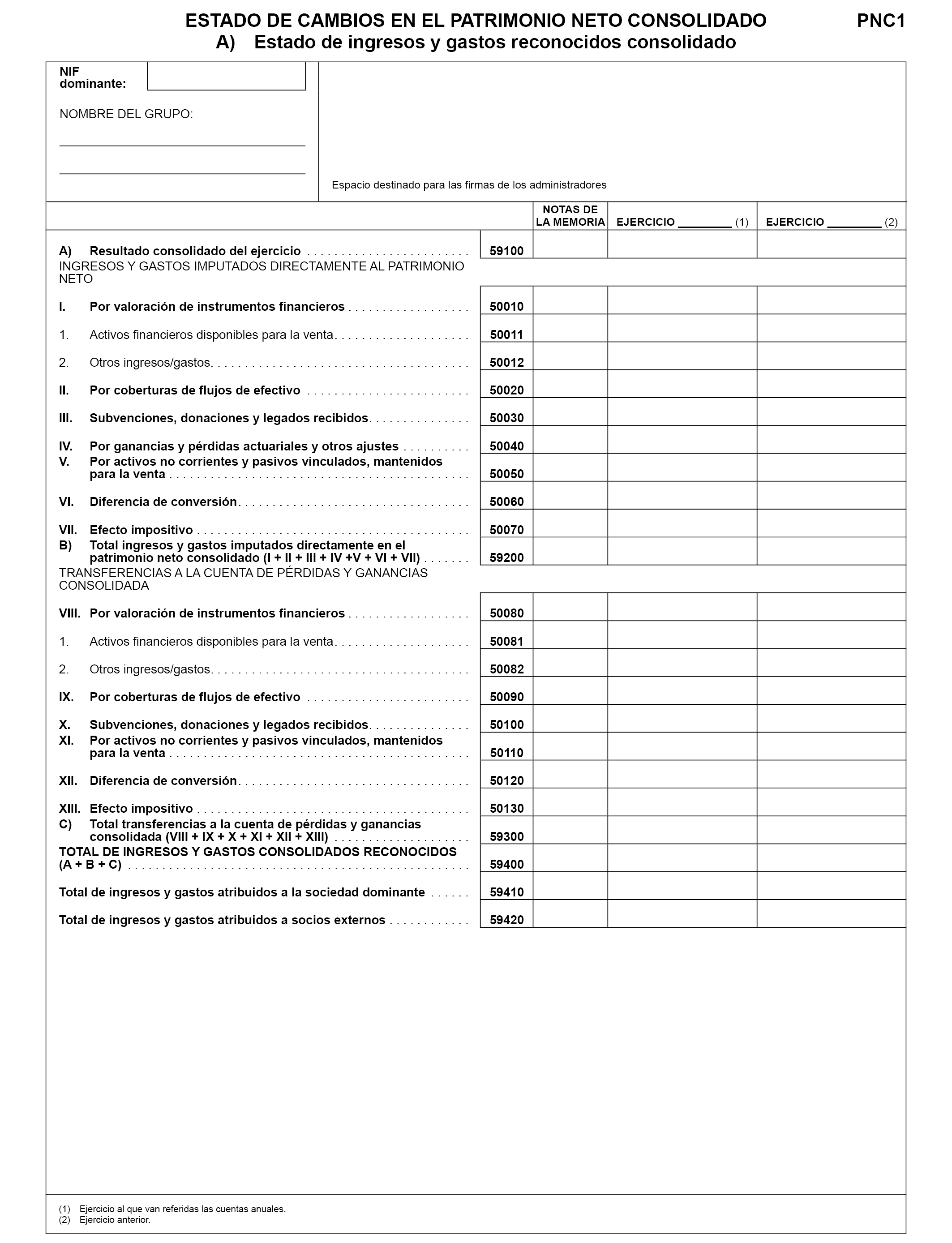

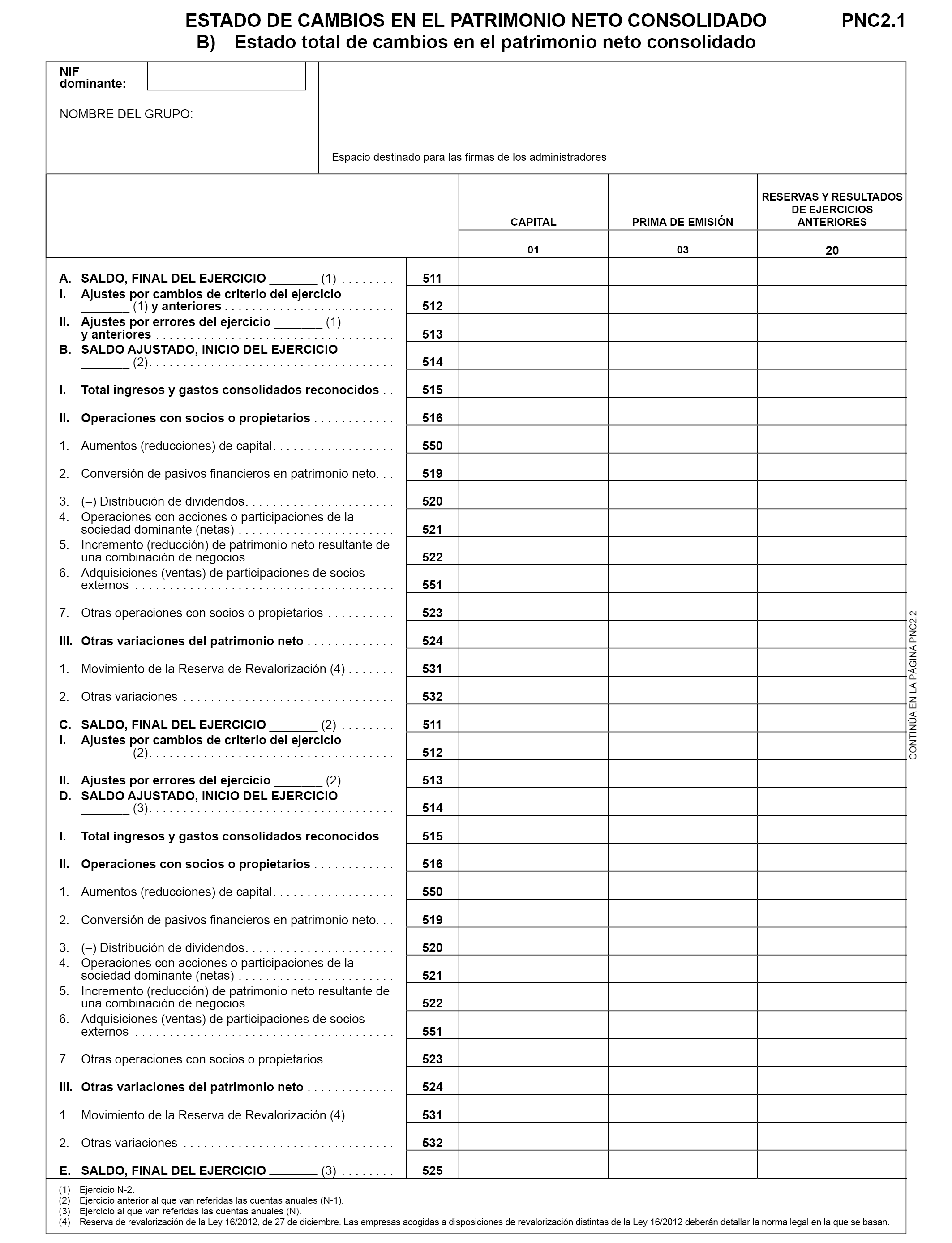

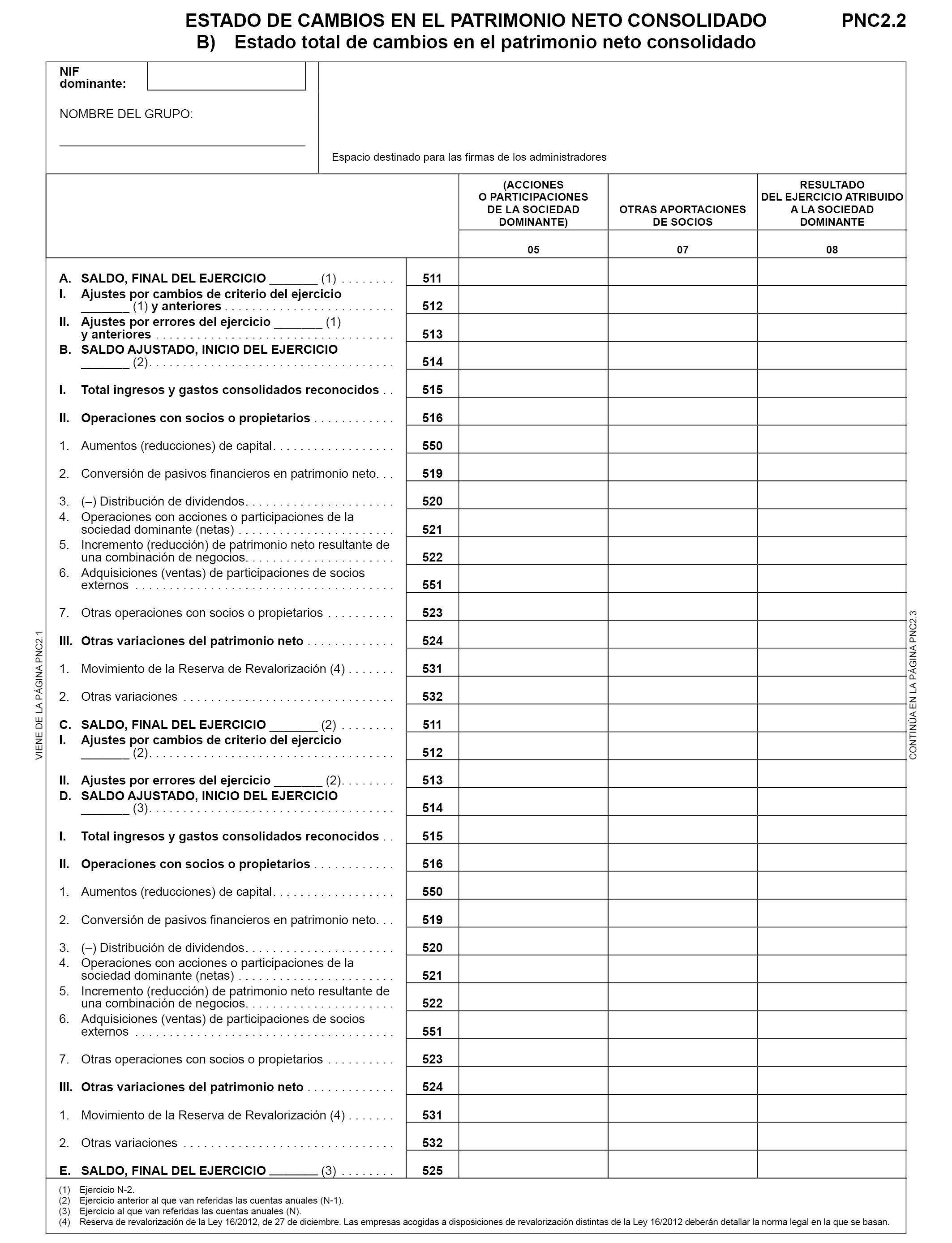

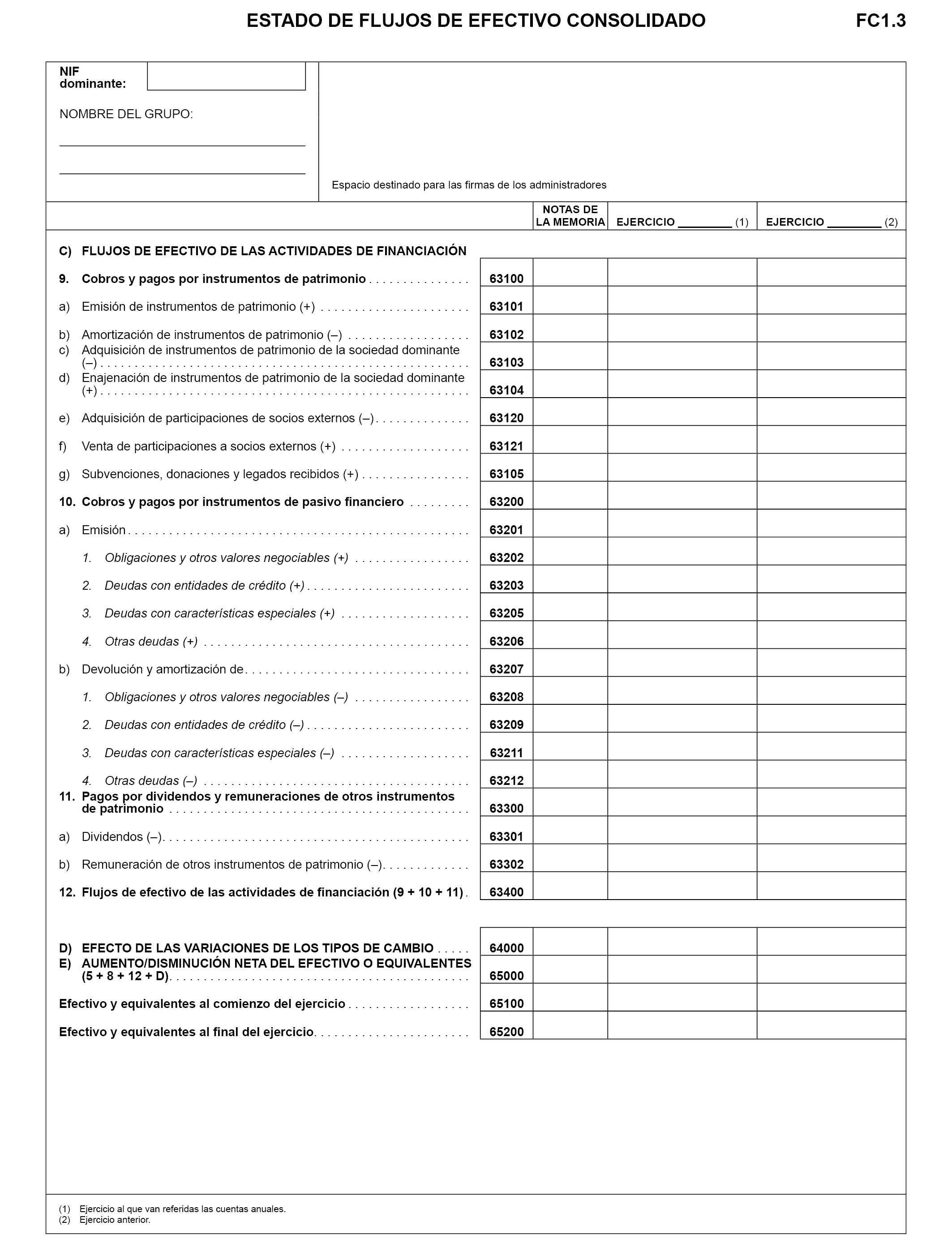

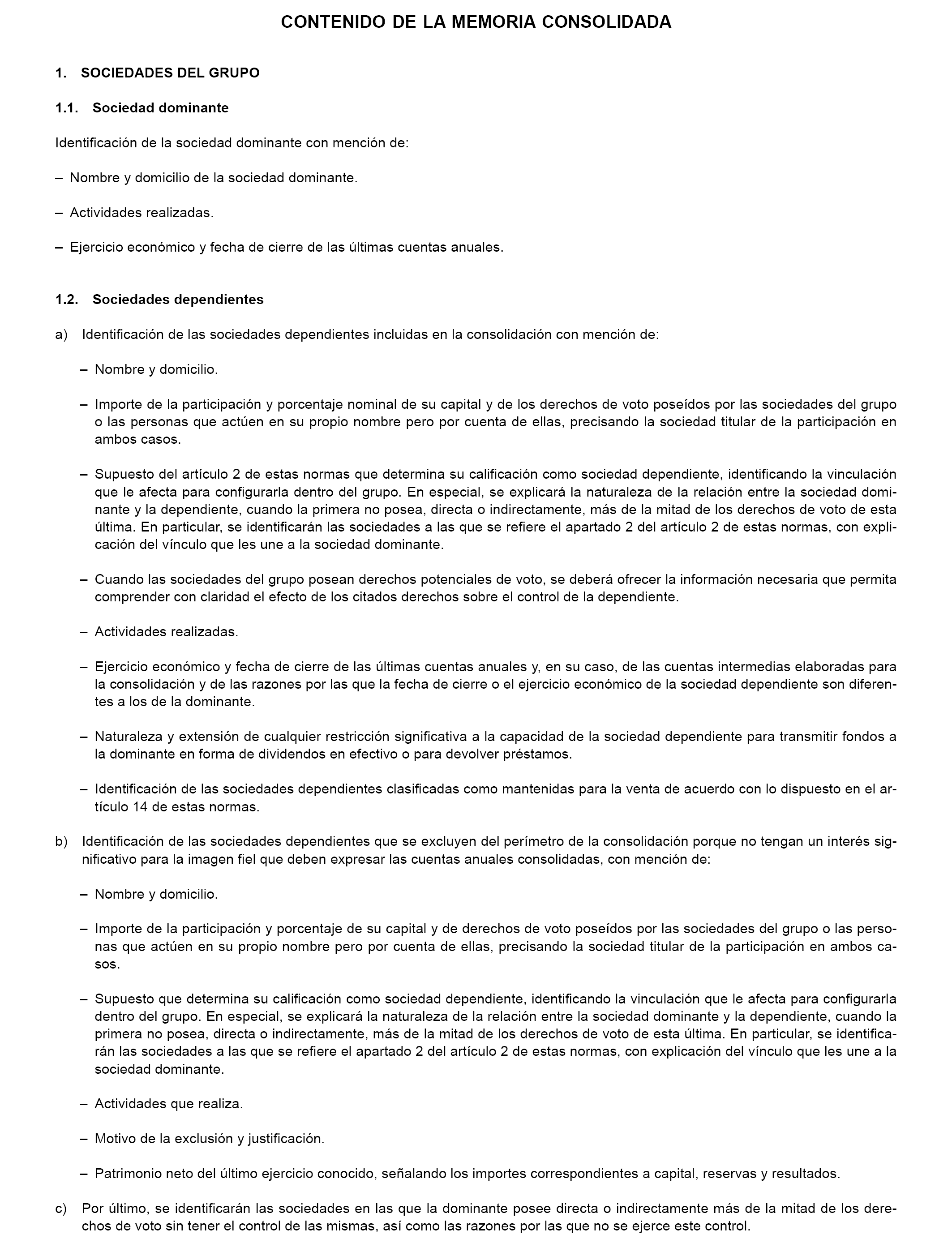

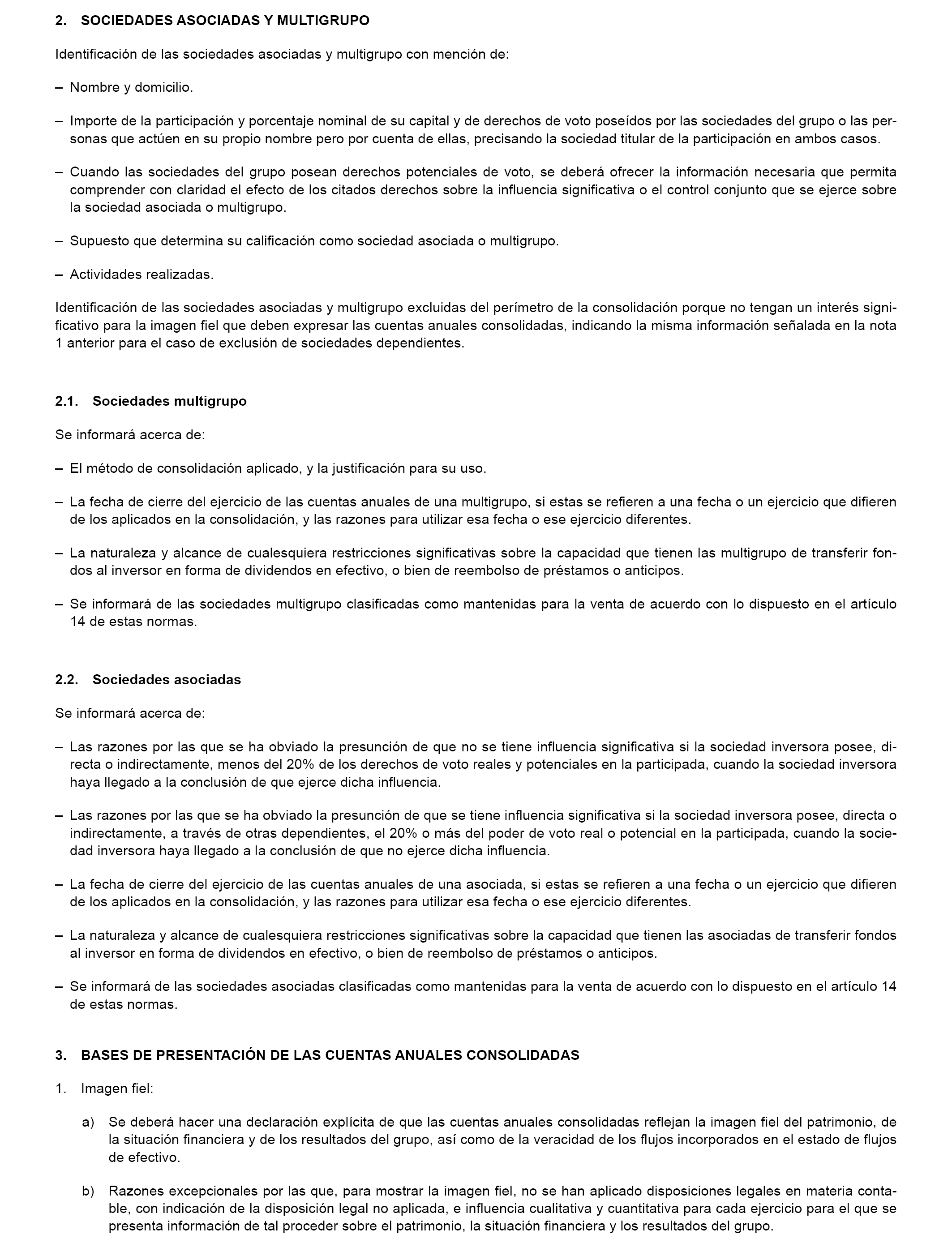

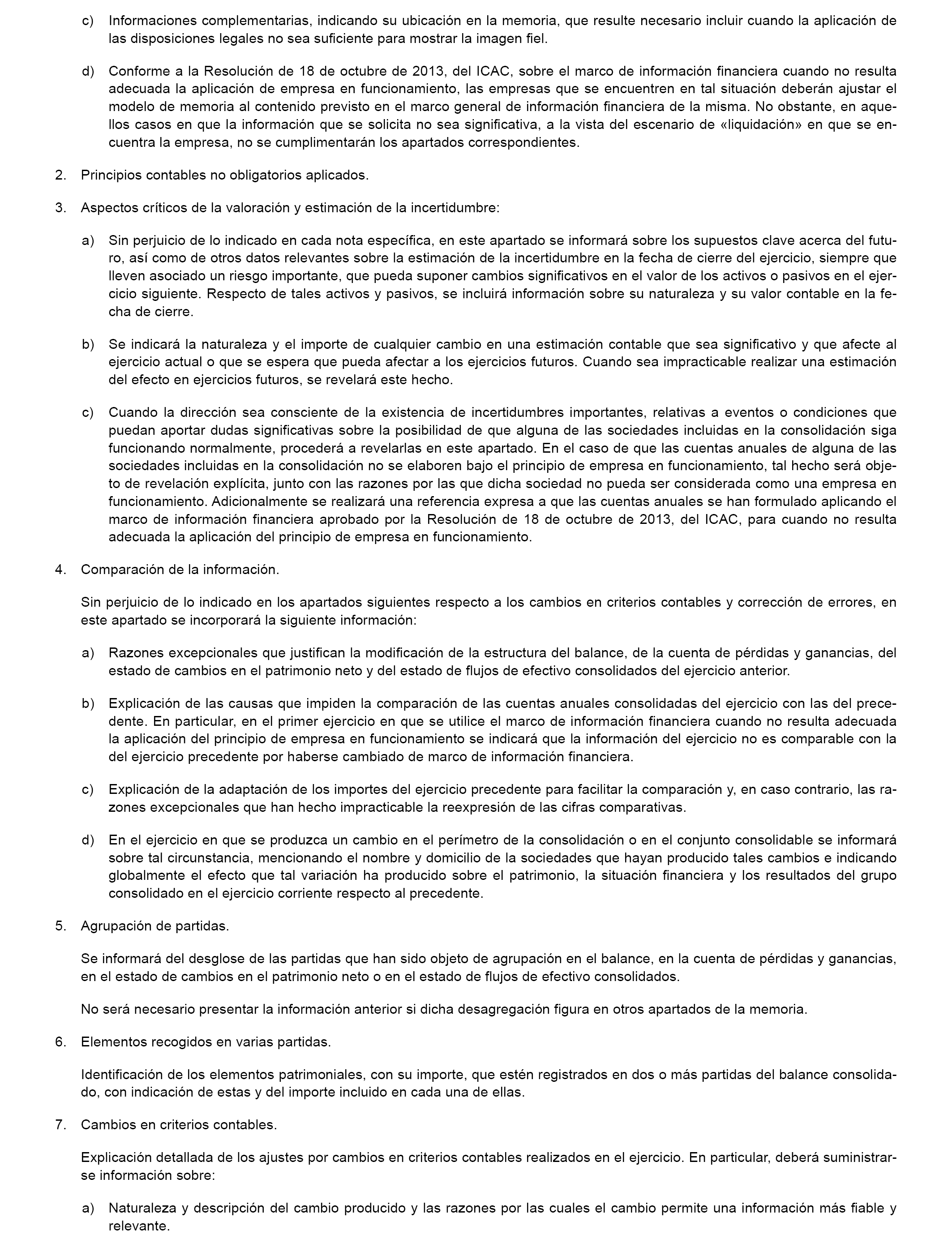

La orden contiene tres anexos. El anexo I establece el modelo de presentación de las cuentas anuales consolidadas. El anexo II recoge el formato de los depósitos digitales y el anexo III contiene la definición de los test de errores.

Las novedades que se incluyen en el nuevo modelo, en relación al anterior aprobado en la Orden JUS/470/2017, de 19 de mayo, que se deroga, son las siguientes:

A.1 Instrucciones de cumplimentación: Se modifica la redacción del punto 4. Información que se debe presentar en el Registro Mercantil para adaptarla a la incorporación del Informe sobre información no financiera.

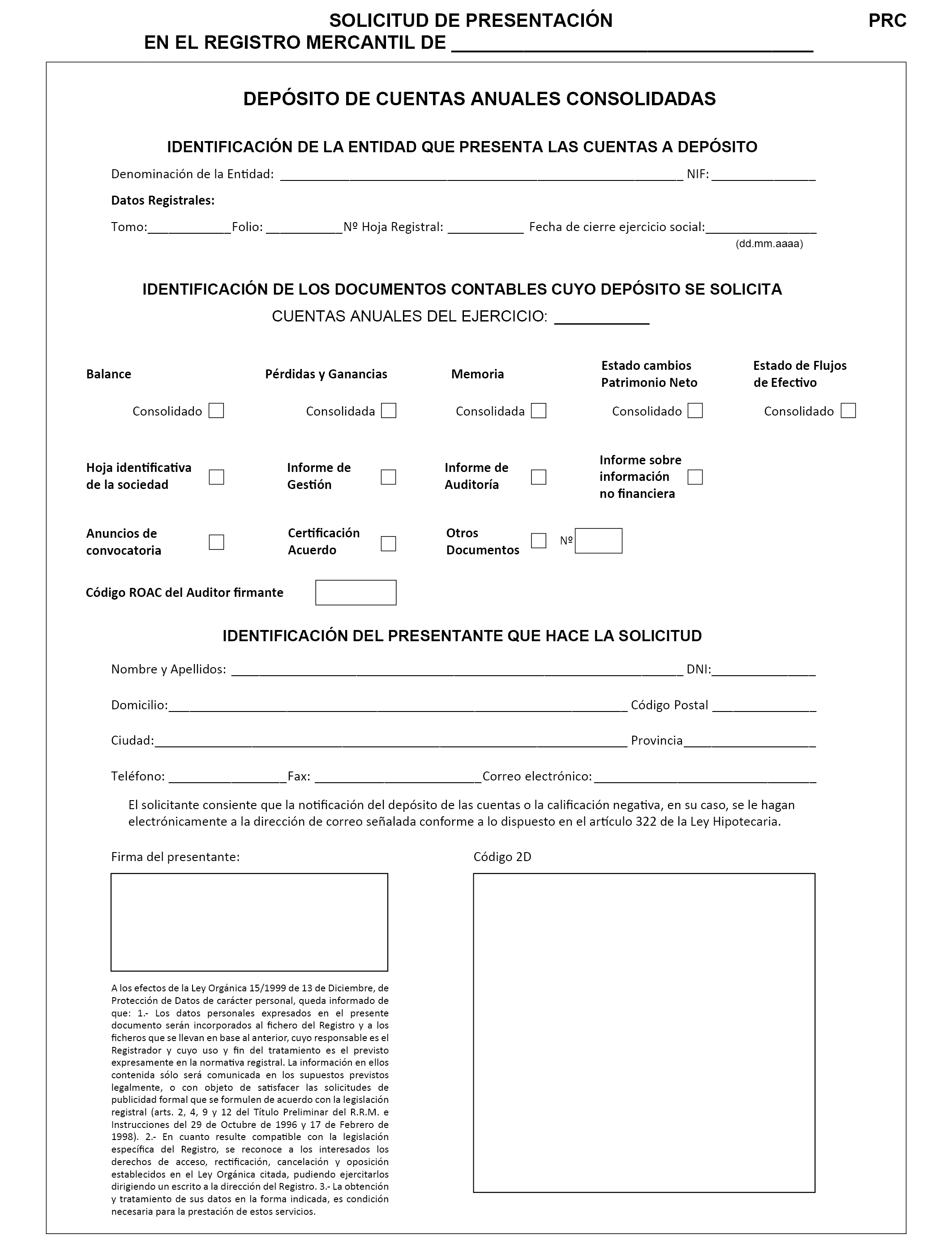

A.2 Contenido de la página de presentación en el Registro Mercantil: Se inserta una nueva casilla entre las destinadas a identificar los documentos contables para indicar si se ha efectuado el depósito del Informe sobre información no financiera en caso de que la empresa obligada decida emitir, en relación con estas materias,un informe separado del informe de gestión.

B) Novedades en el modelo de presentación en soporte electrónico: Se modifica el anexo II de la Orden JUS/470/2017, de 19 de mayo, por la que se aprueba el nuevo modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

Se incorpora la nueva codificación correspondiente al Informe sobre información no financiera así como la información que contienen los nuevos códigos.

C) Definición de los test de errores.

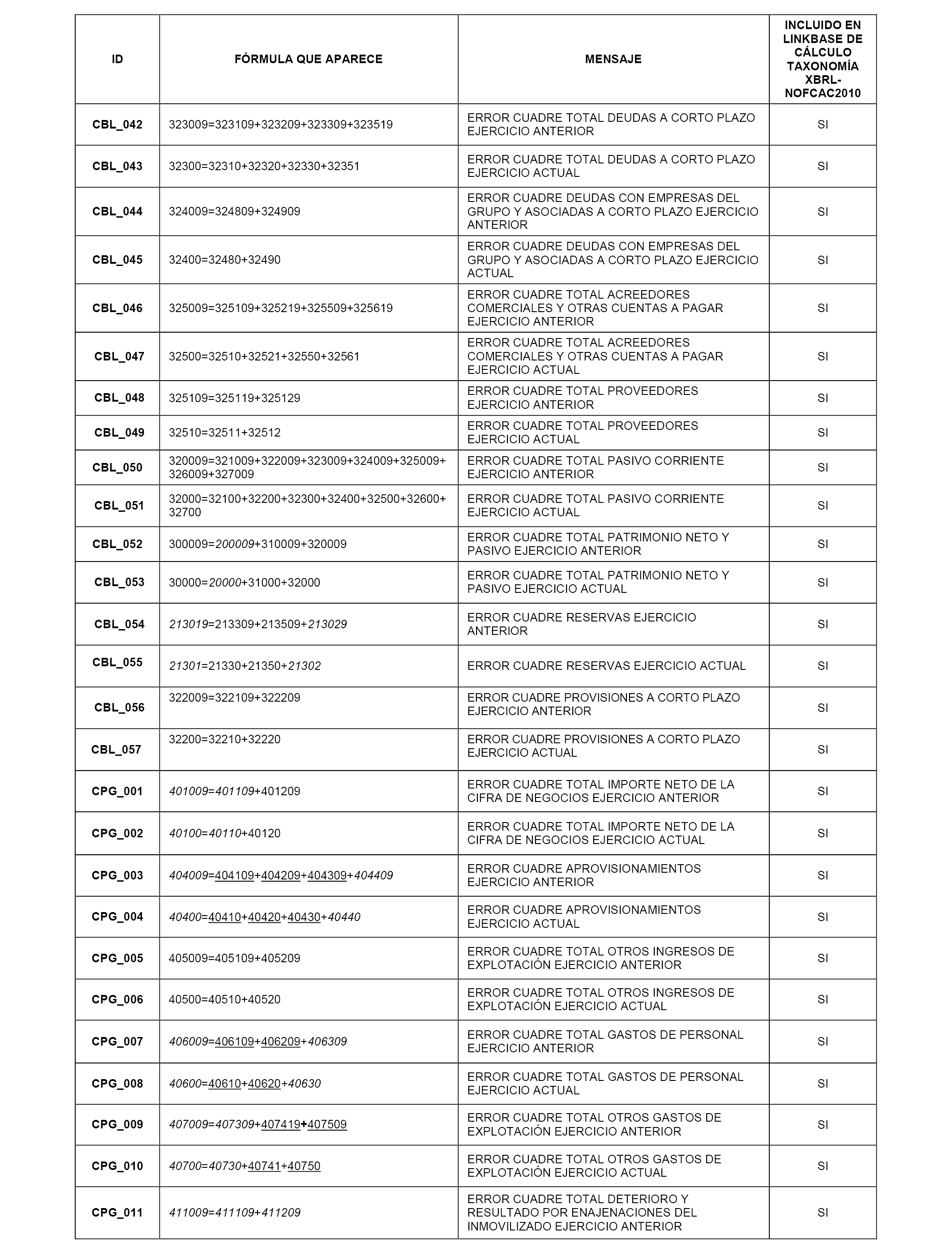

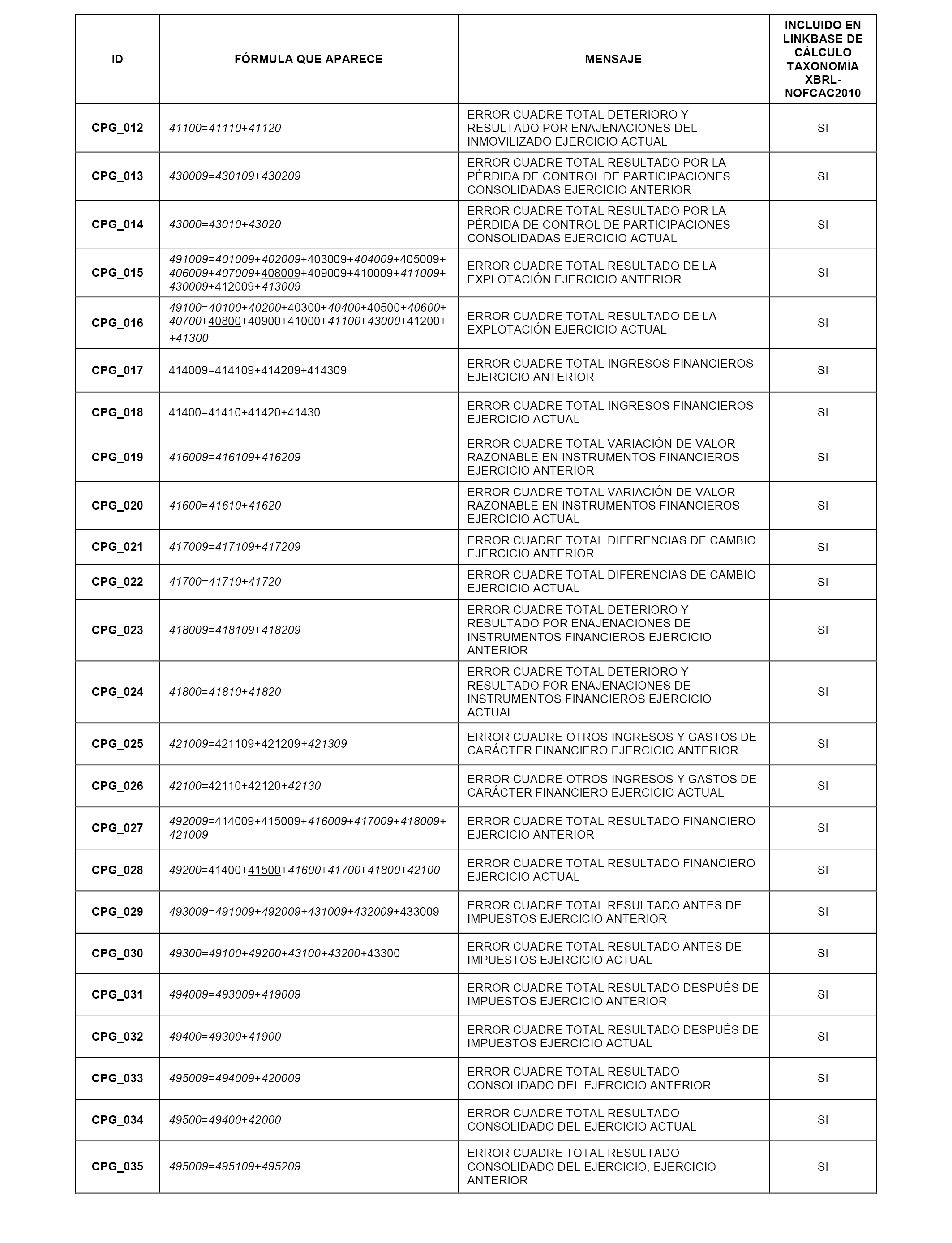

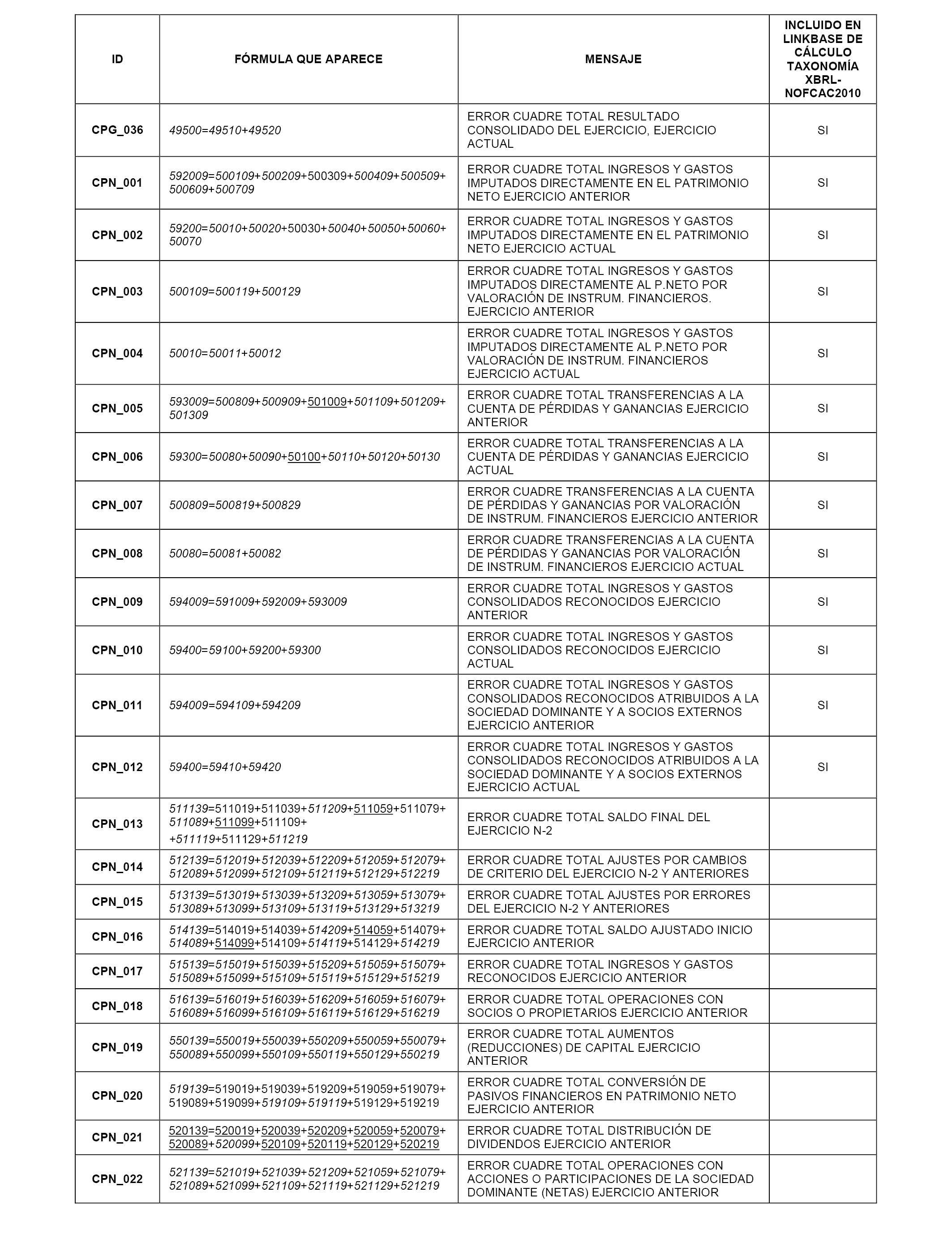

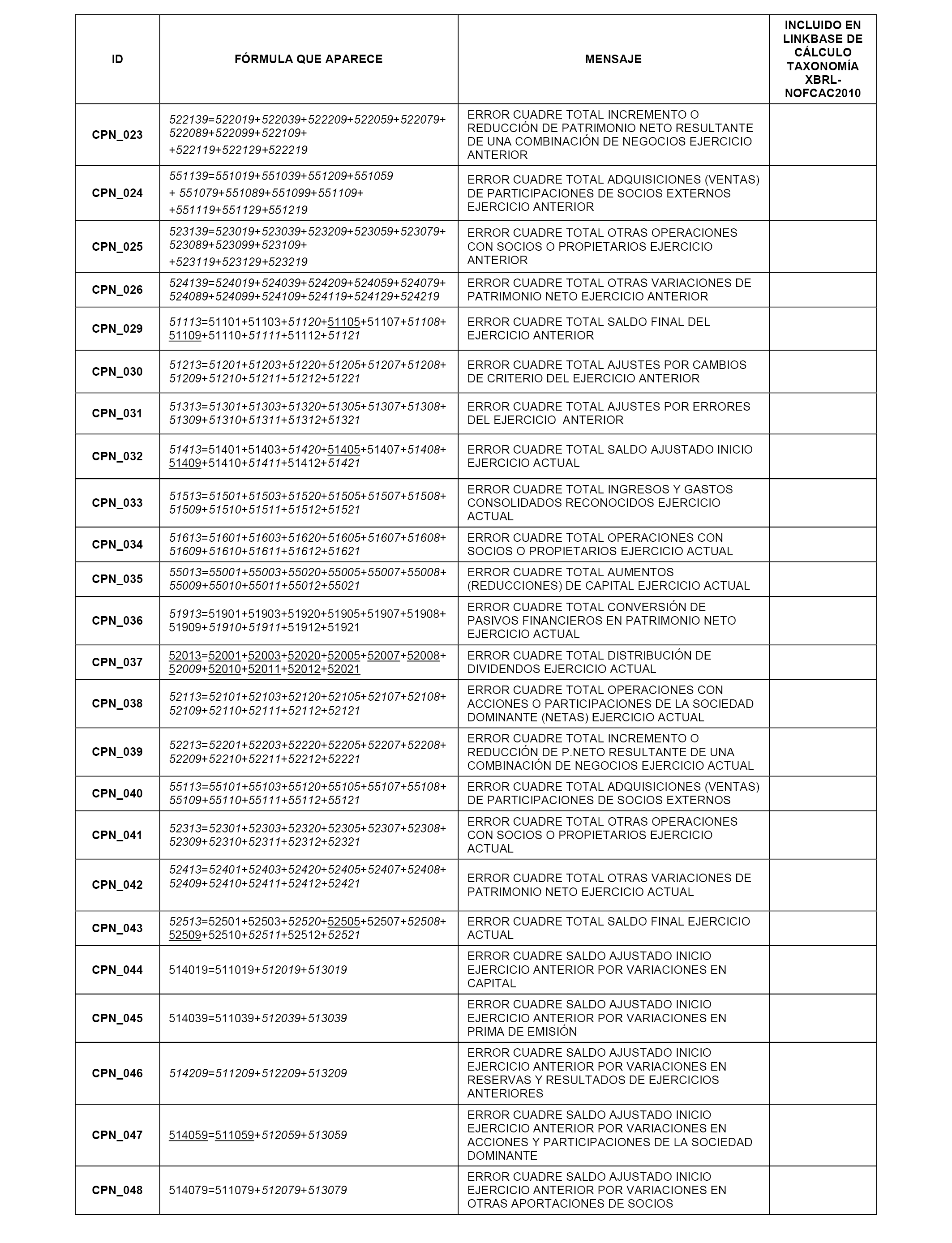

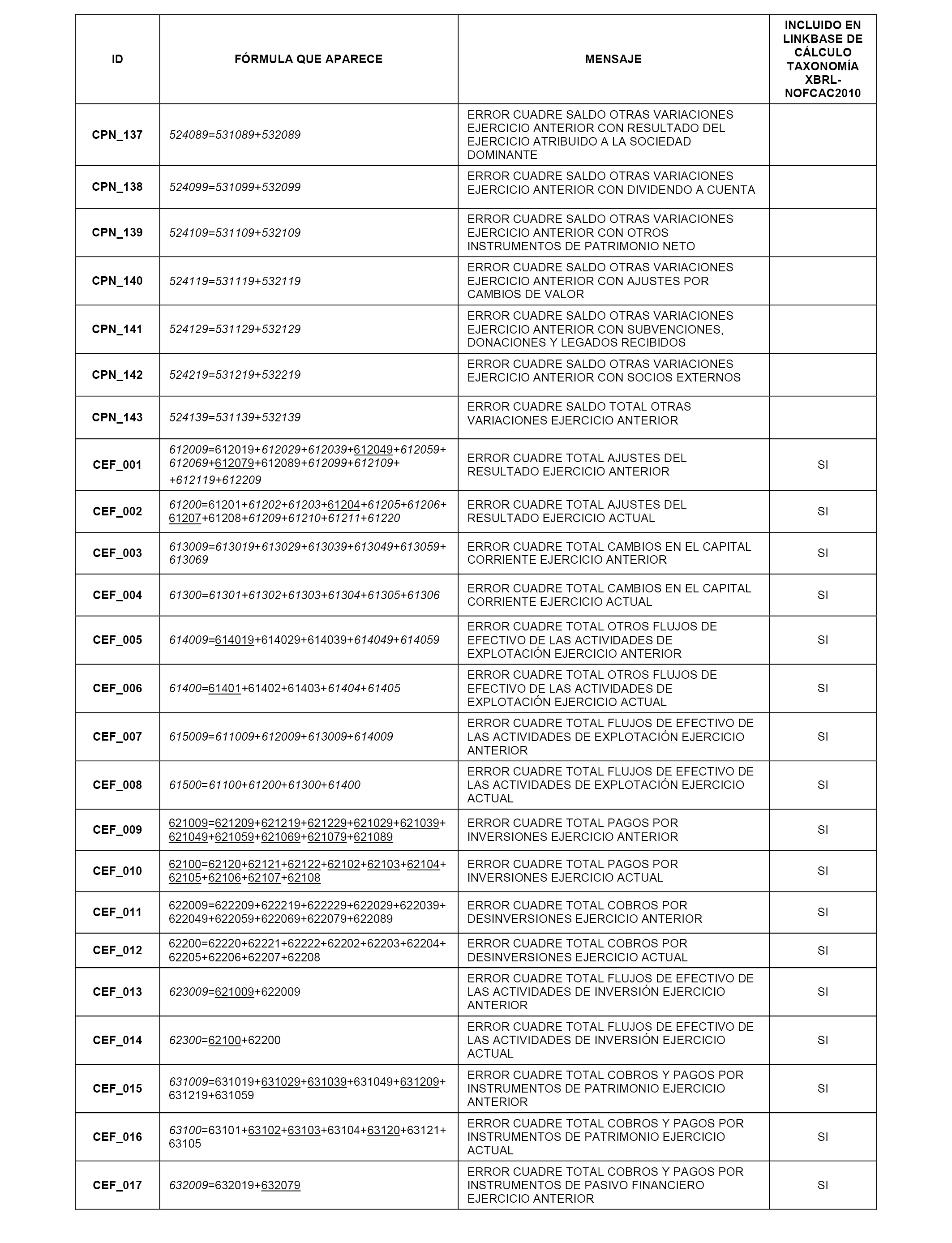

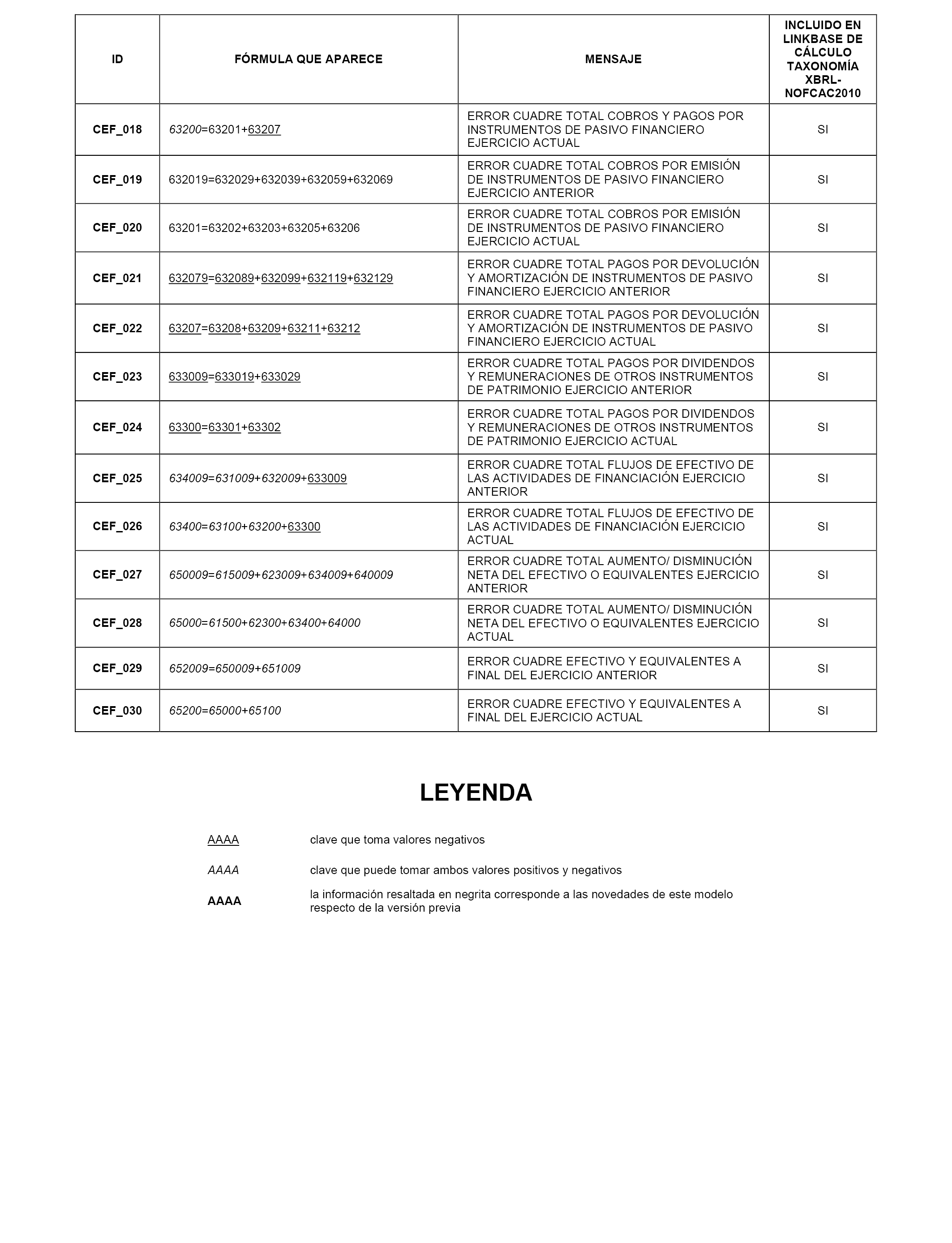

C.1 Actualización por cambios en el modelo: La versión actualizada de los test que incorpora los cambios introducidos por las novedades del depósito de cuentas de 2017, está disponible junto con la última versión del modelo de depósito de cuentas anuales consolidadas en la página web del Ministerio de Justicia.

http://www.mjusticia.gob.es/cs/Satellite/es/1215197983369/Estructura_P/1215198328530/Detalle.html

En el archivo que se publica en la página referida, al mismo tiempo que esta Resolución, se resaltan en letra negrita tanto los nuevos test introducidos como las modificaciones realizadas en test existentes aprobados en el anexo III de la Orden JUS/470/2017, de 19 de mayo, por la que se aprueba el nuevo modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación.

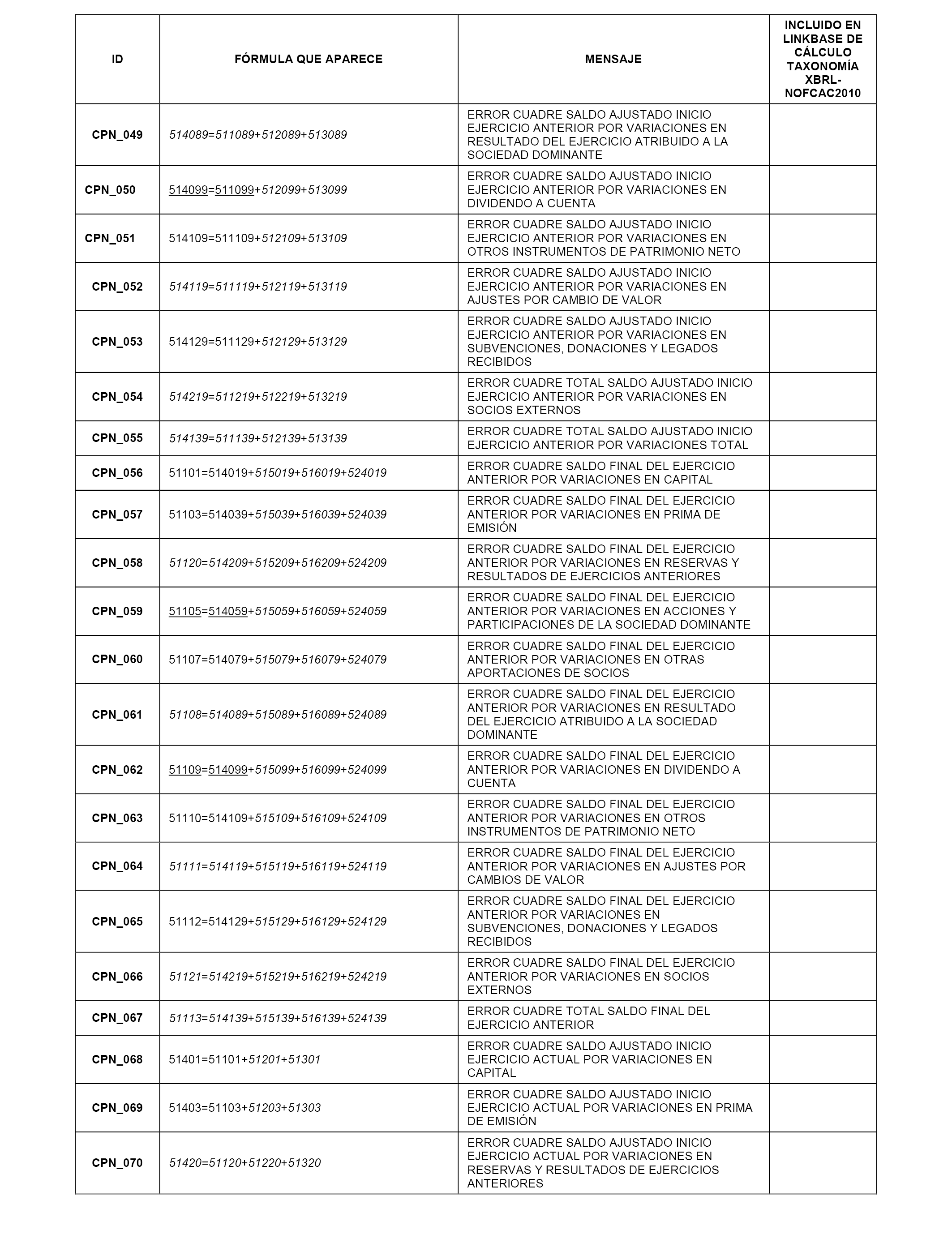

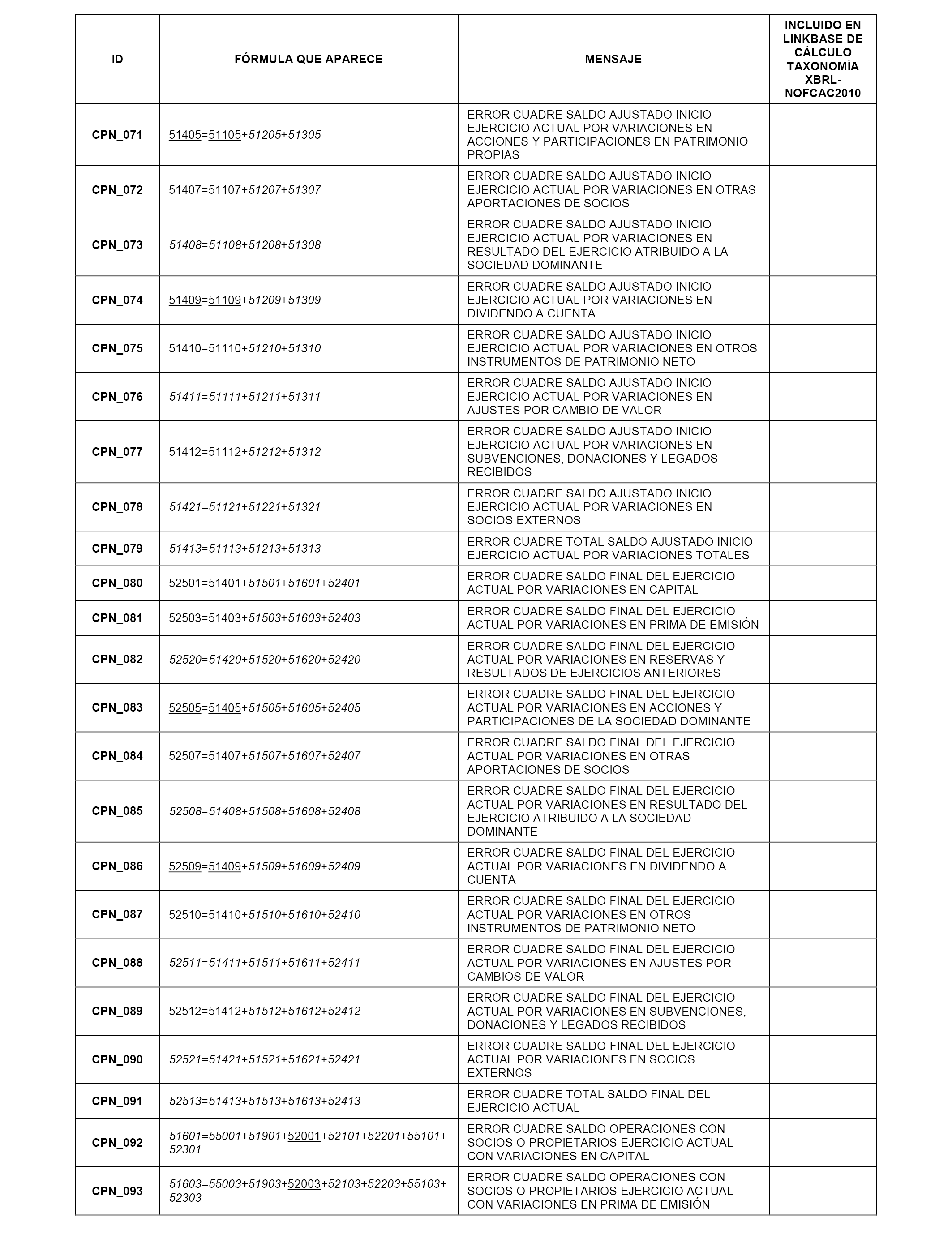

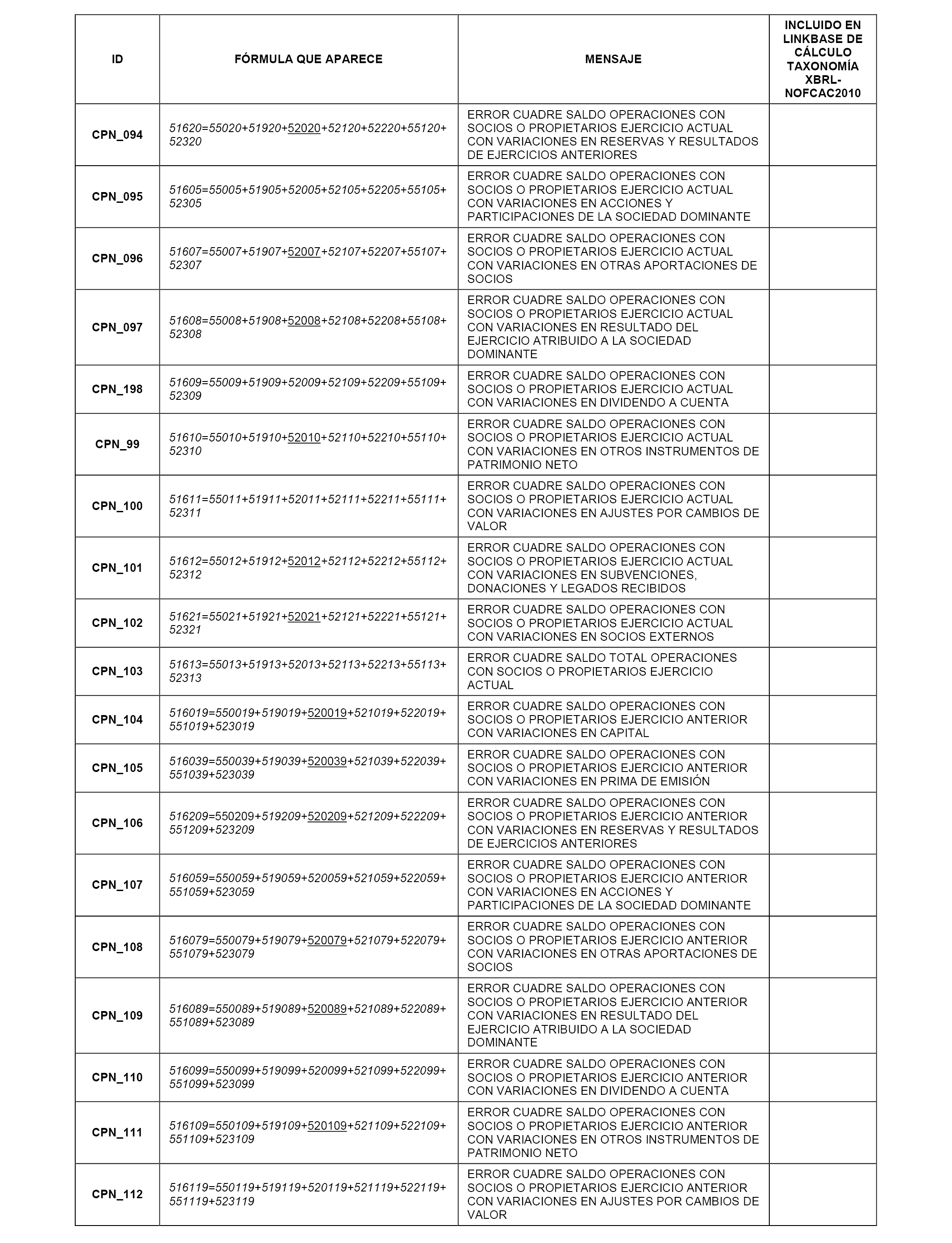

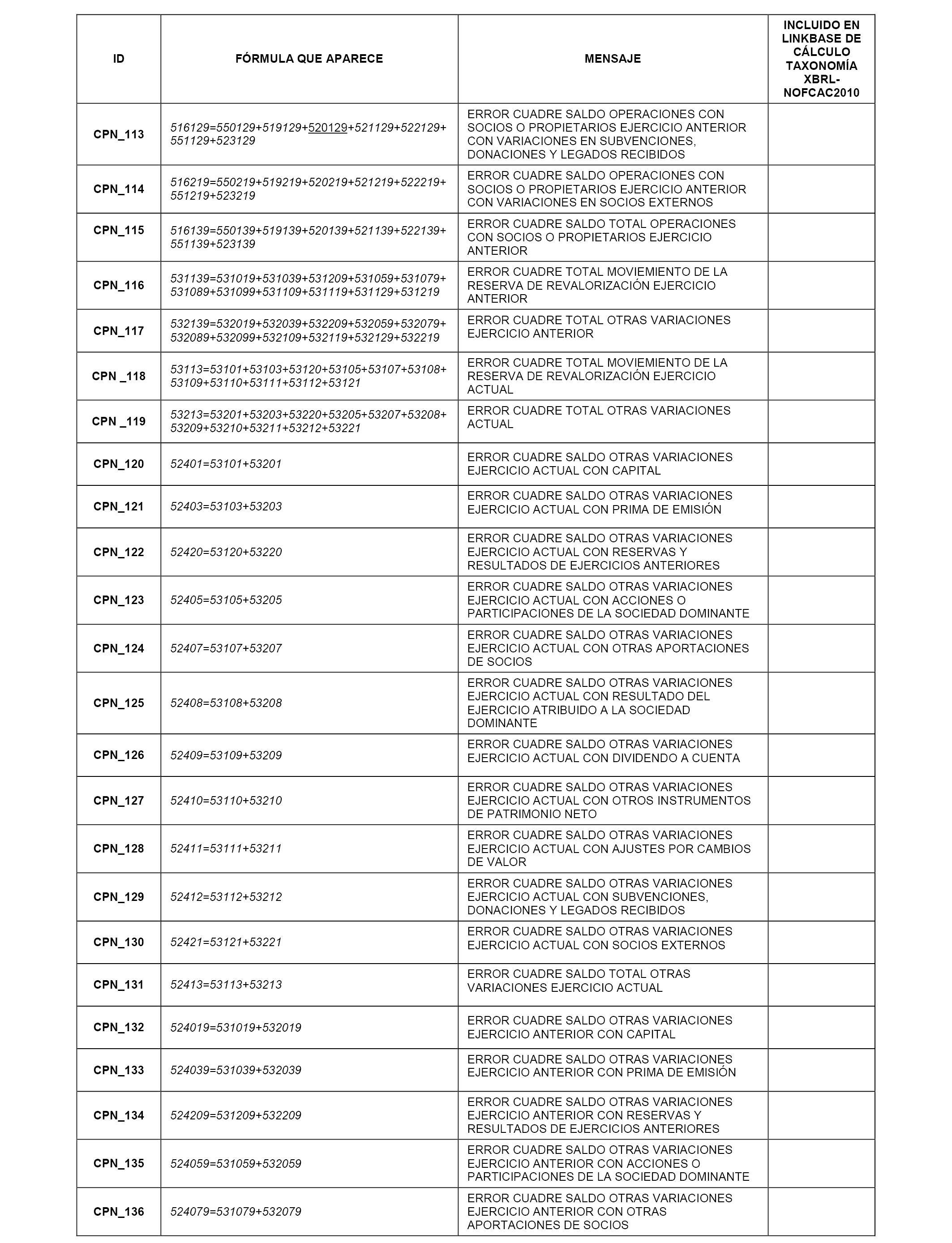

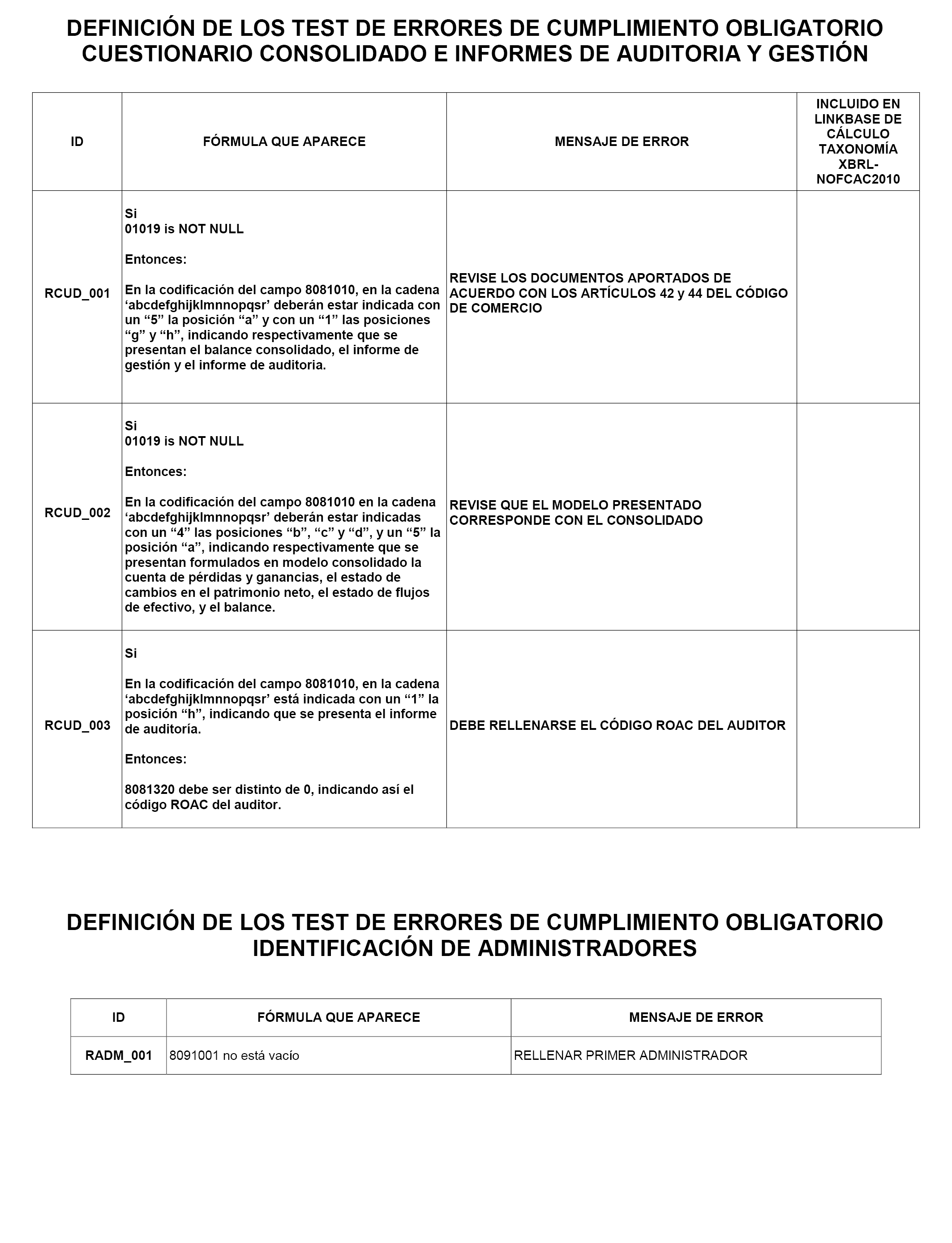

C.2 Novedades en la definición de los test de errores: En la «Definición de los test de errores de cumplimiento obligatorio. Cuestionario consolidado e informes de auditoría y gestión», los test RAUD_003 y RAUD_004 se modifican y renumeran como RCUD_01 y RCUD_02 respectivamente y se introduce el nuevo test RCUD_003.

La presente orden ministerial ha sido sometida a informe del Colegio de Registradores de la Propiedad y Mercantiles de España y del Instituto de Contabilidad y Auditoría de Cuentas.

En su virtud, dispongo:

1. El modelo establecido en el anexo I de la presente orden es obligatorio para presentar en el Registro Mercantil las cuentas anuales consolidadas de toda sociedad dominante si, a la fecha de cierre del ejercicio ninguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la Unión Europea, y opta por formular sus cuentas aplicando las normas de consolidación contenidas en el Real Decreto 1159/2010, de 17 de septiembre, modificado por el Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre, el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre, las Normas para la Formulación de Cuentas Anuales Consolidadas, aprobadas por el Real Decreto 1159/2010, de 17 de septiembre, y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

Dicho modelo estará disponible en formato PDF editable en la página Web del Ministerio de Justicia. Asimismo, en dicha web estará disponible en formato bilingüe con las lenguas cooficiales propias de las Comunidades Autónomas. Todos los cambios introducidos en el modelo en castellano se han introducido en los modelos bilingües, así como en la taxonomía XBRL relacionada.

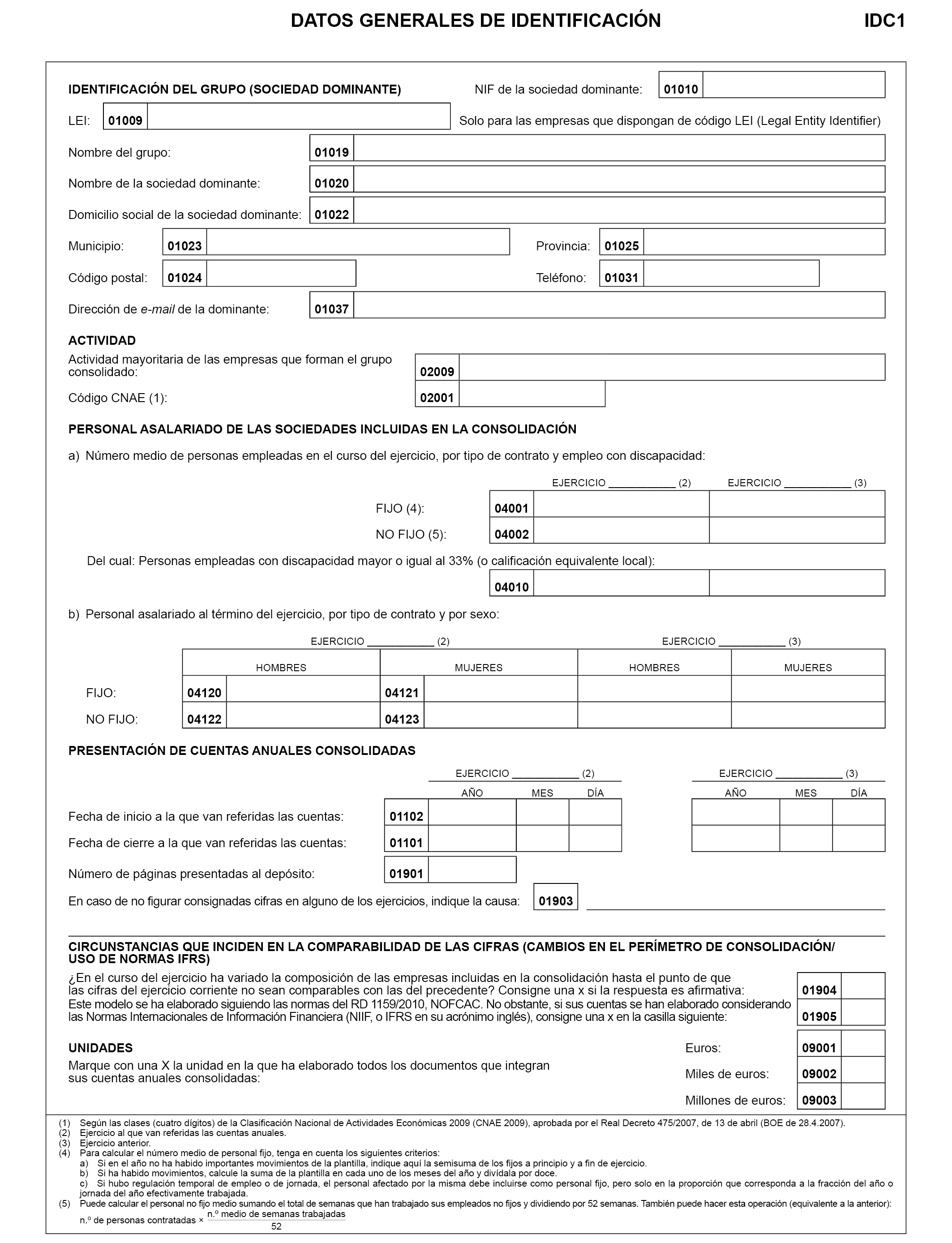

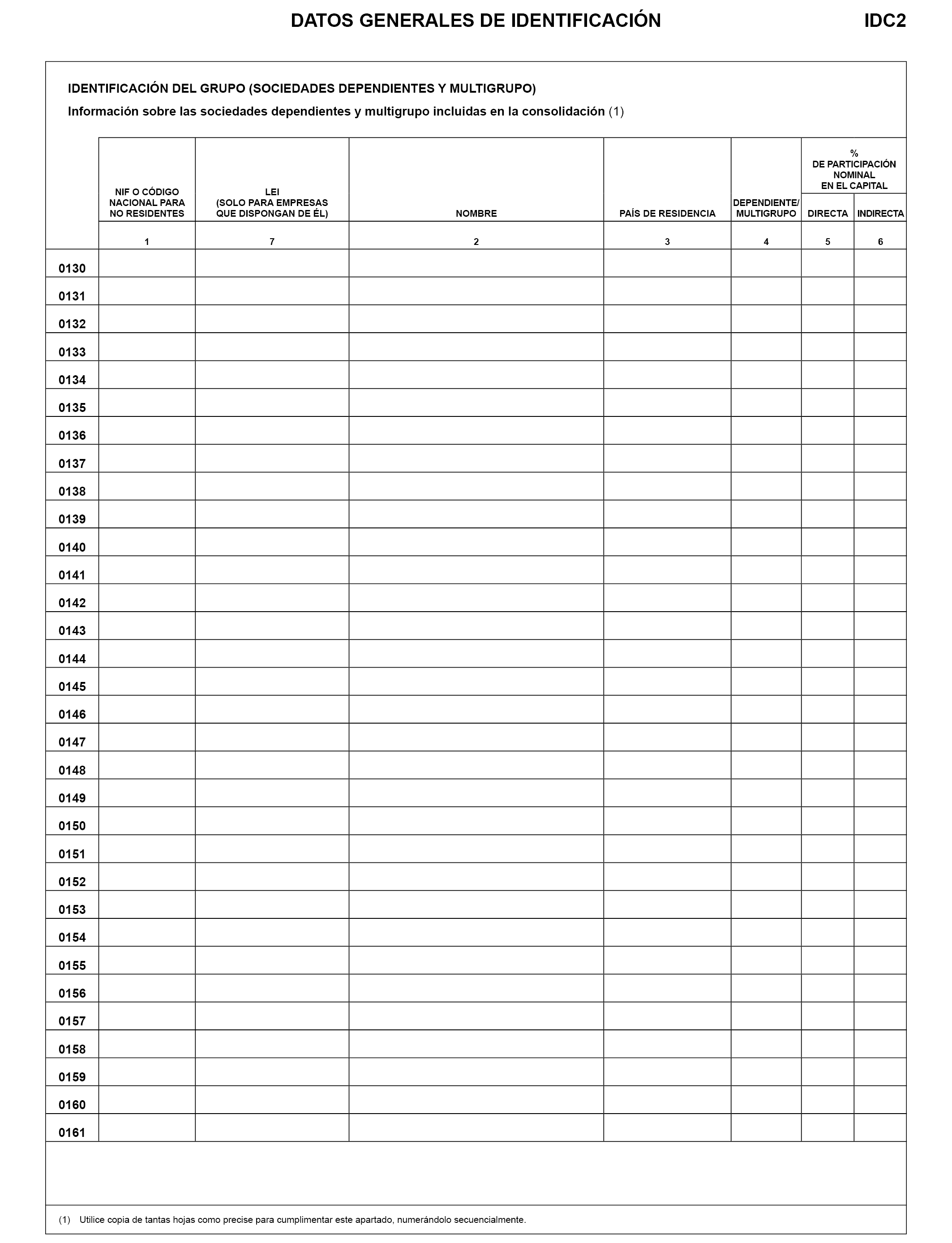

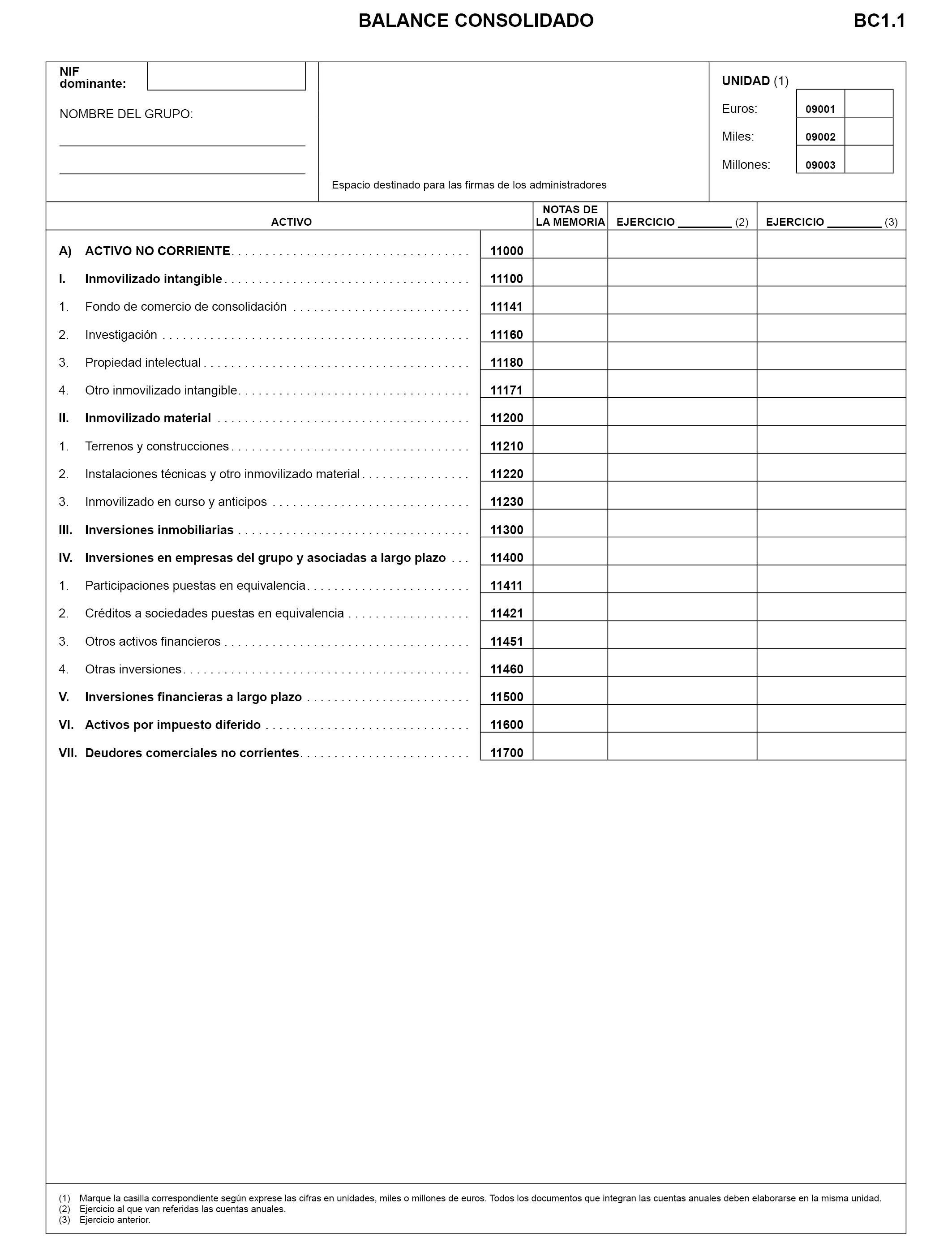

2. El contenido de la Memoria consolidada que se incluye en el anexo I recoge la información mínima a cumplimentar por las sociedades de grupo y ha sido elaborado en los términos previstos y conforme a las normas establecidas en el Real Decreto 1159/2010, de 17 de septiembre y su modificación por el Real Decreto 602/2016, de 2 de diciembre; los grupos deberán añadir dicha información, que no ha sido normalizada en esta orden ministerial, incorporando a este modelo las páginas que consideren ofrecen la imagen fiel del grupo.

3. Los Registros Mercantiles están obligados a proveer el original del modelo obligatorio que se aprueba por la presente orden a quienes se lo soliciten.

Se aprueba el formato y los distintos campos a que habrá de sujetarse la presentación en soporte electrónico de las cuentas anuales consolidadas y demás documentos a que se refiere el artículo anterior, y que podrán remitirse al Registro Mercantil competente en forma telemática, en los términos que establece el anexo II de esta orden ministerial.

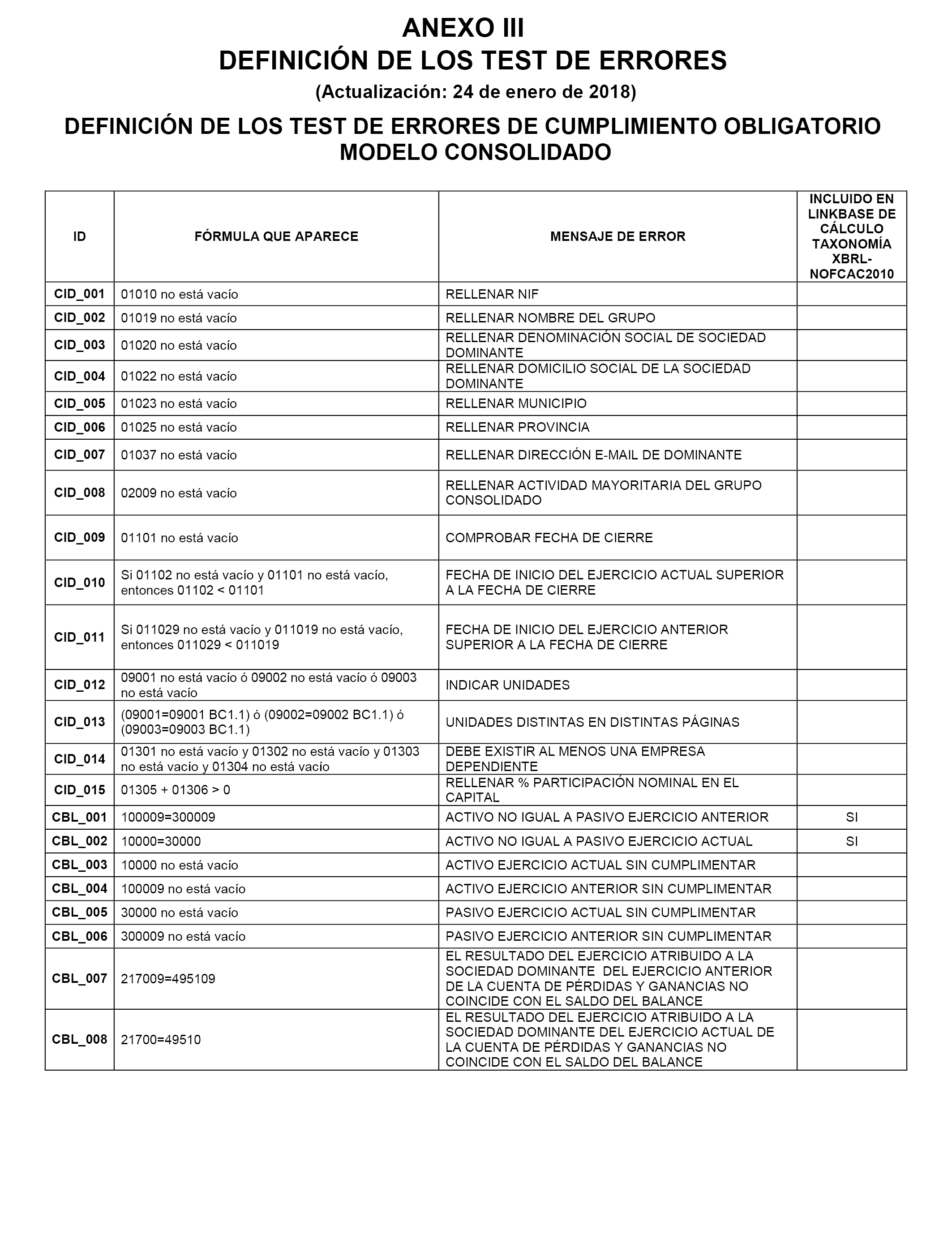

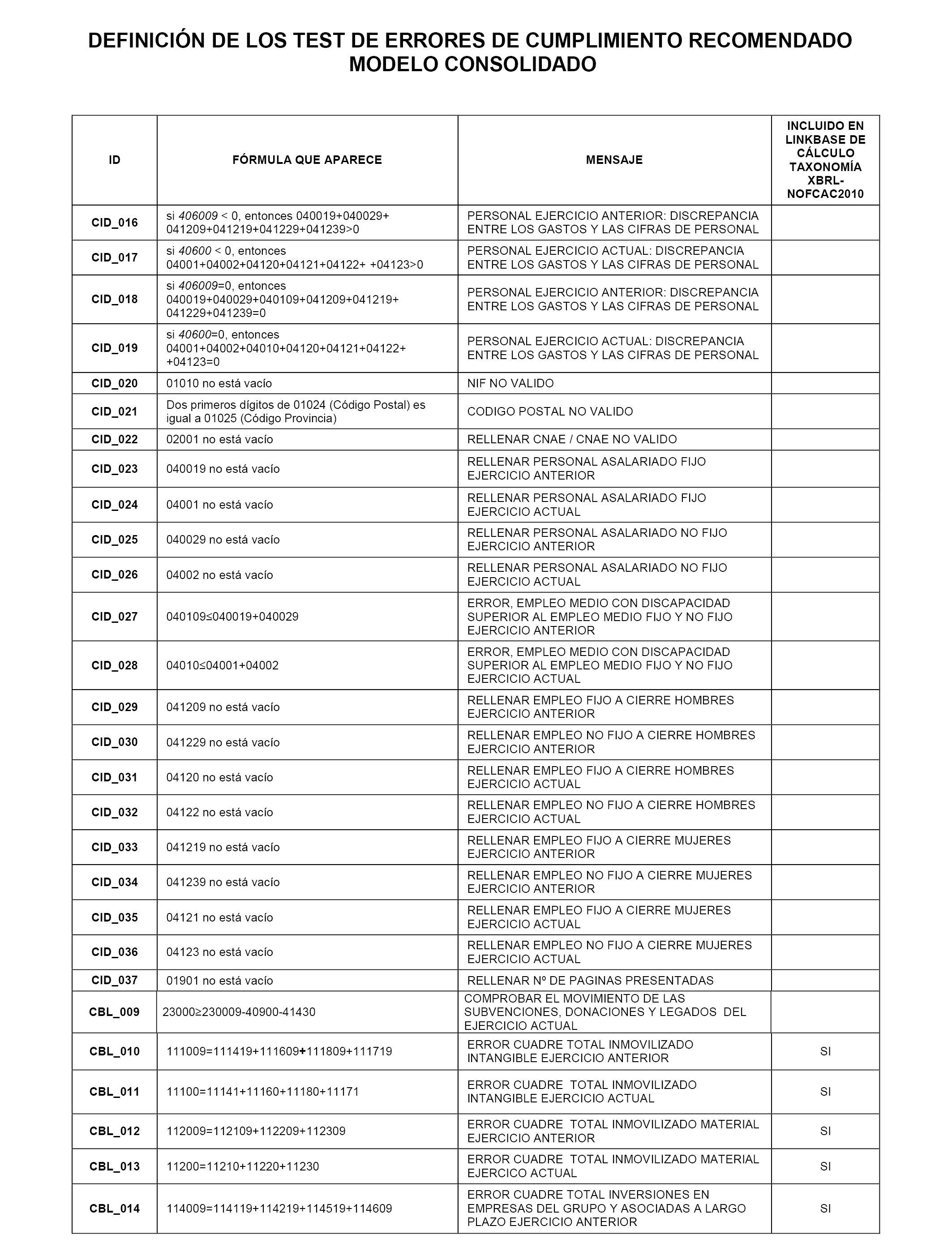

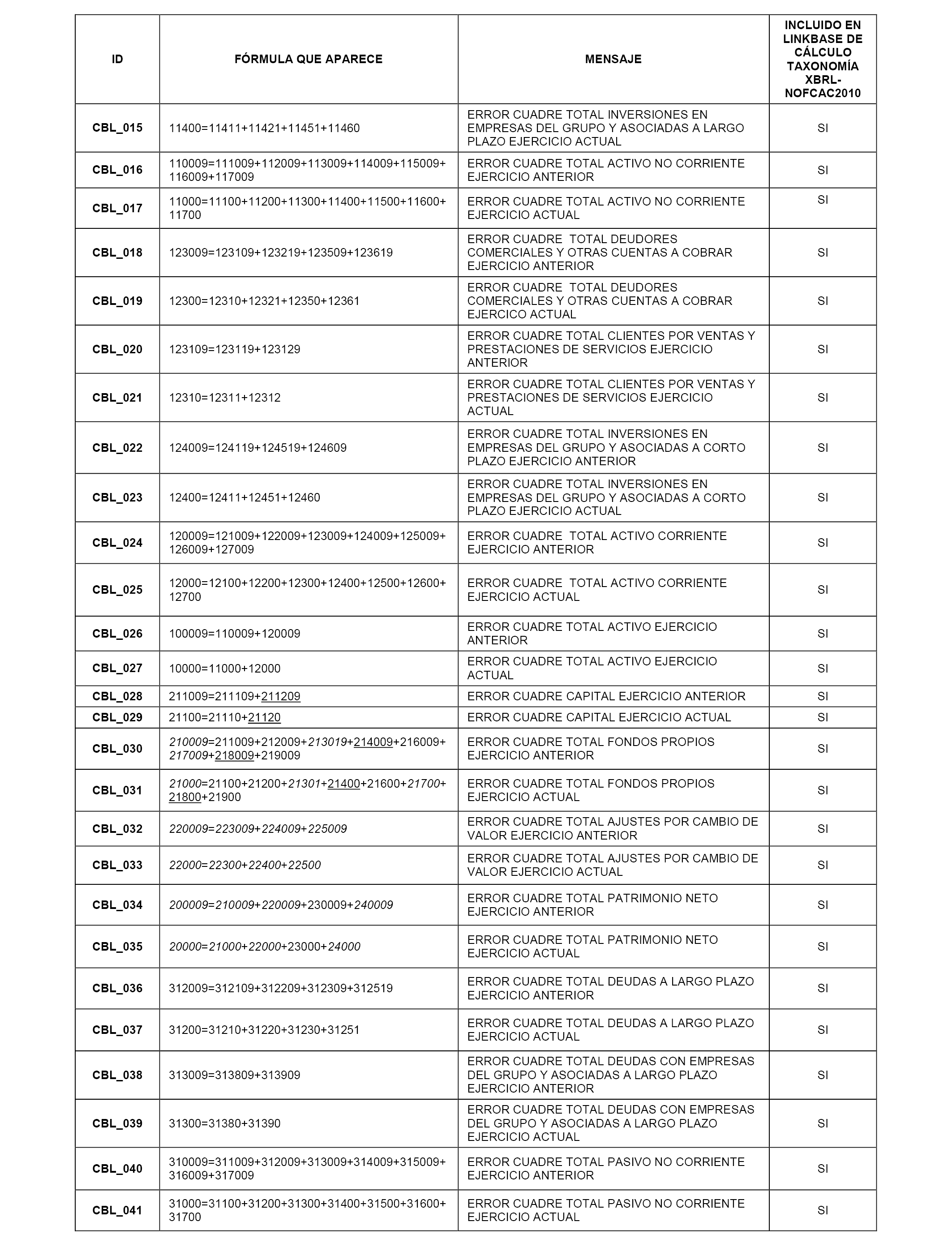

Se aprueba el doble juego de corrección de errores que figuran en el anexo III de esta disposición para las cuentas presentadas en soporte electrónico, con el alcance que a los mismos se asigna: unos, de cumplimiento obligatorio, cuya falta impedirá la generación del soporte informático, y otros de cumplimiento voluntario.

Los sujetos obligados podrán seguir utilizando el modelo y formato electrónico actualmente vigentes para la presentación de las cuentas consolidadas de ejercicios iniciados con anterioridad al 1 de enero de 2017.

No obstante, será hábil la utilización de los modelos aprobados por la orden que ahora se deroga, siempre que la aprobación de las cuentas consolidadas y su depósito en el Registro Mercantil competente se haya efectuado con anterioridad a la entrada en vigor de esta orden.

Queda derogada la Orden JUS/470/2017, de 19 de mayo, por la que se aprueba el modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación, así como cuantas disposiciones de igual o inferior rango que se opongan a lo establecido en la presente orden.

Se faculta a la Dirección General de los Registros y del Notariado para que apruebe las modificaciones que exija el modelo a que se refiere esta orden como consecuencia de reformas puntuales de la normativa contable.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 21 de marzo de 2018.–El Ministro de Justicia, Rafael Catalá Polo.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid