Agencia Estatal Boletín Oficial del Estado

El sistema de llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de los registros de facturación fue aprobado por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Con posterioridad se aprobó la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria.

Durante los meses de vigencia de esta normativa se han apreciado cuestiones de carácter meramente formal y técnico que requieren la modificación de algunas especificaciones normativas y técnicas.

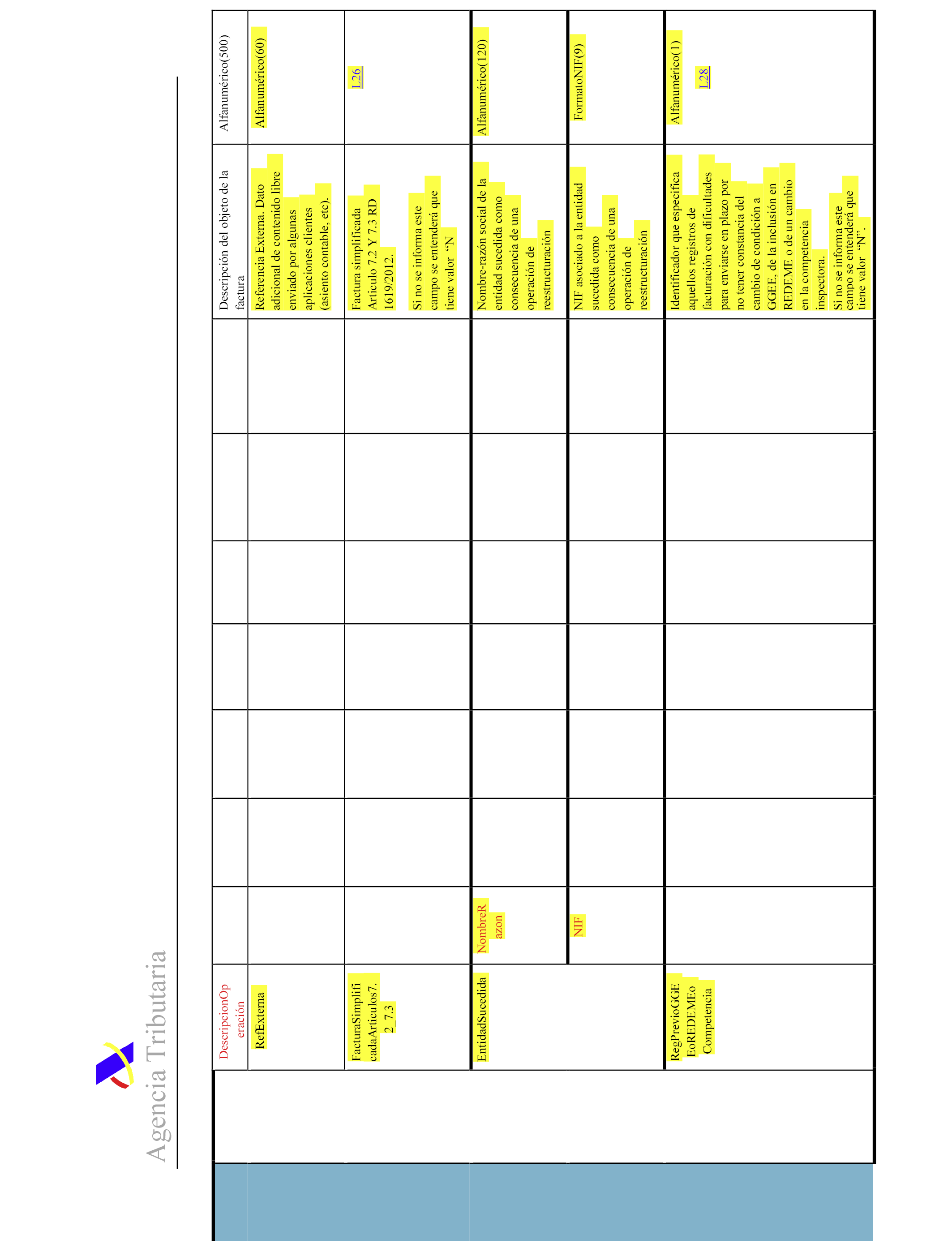

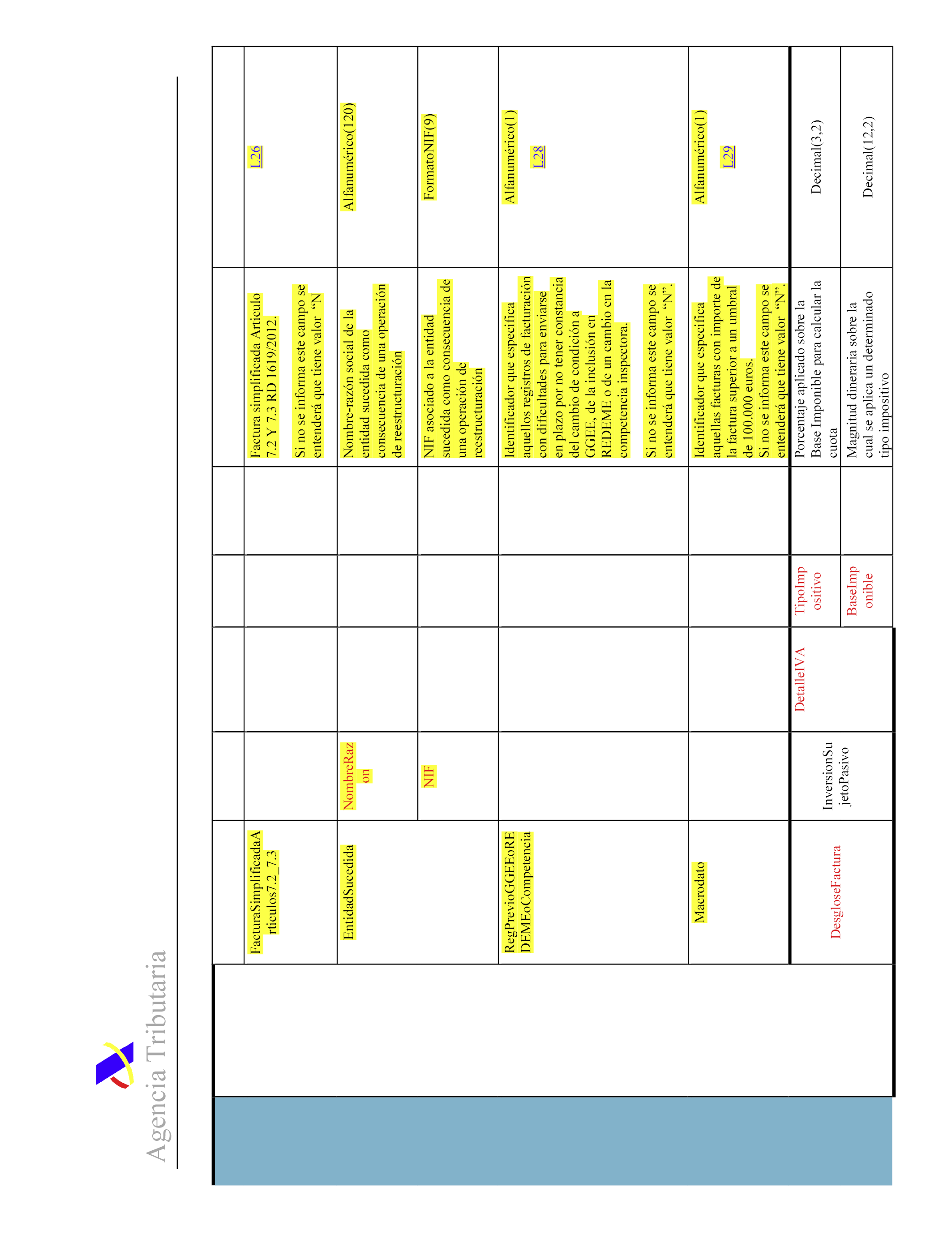

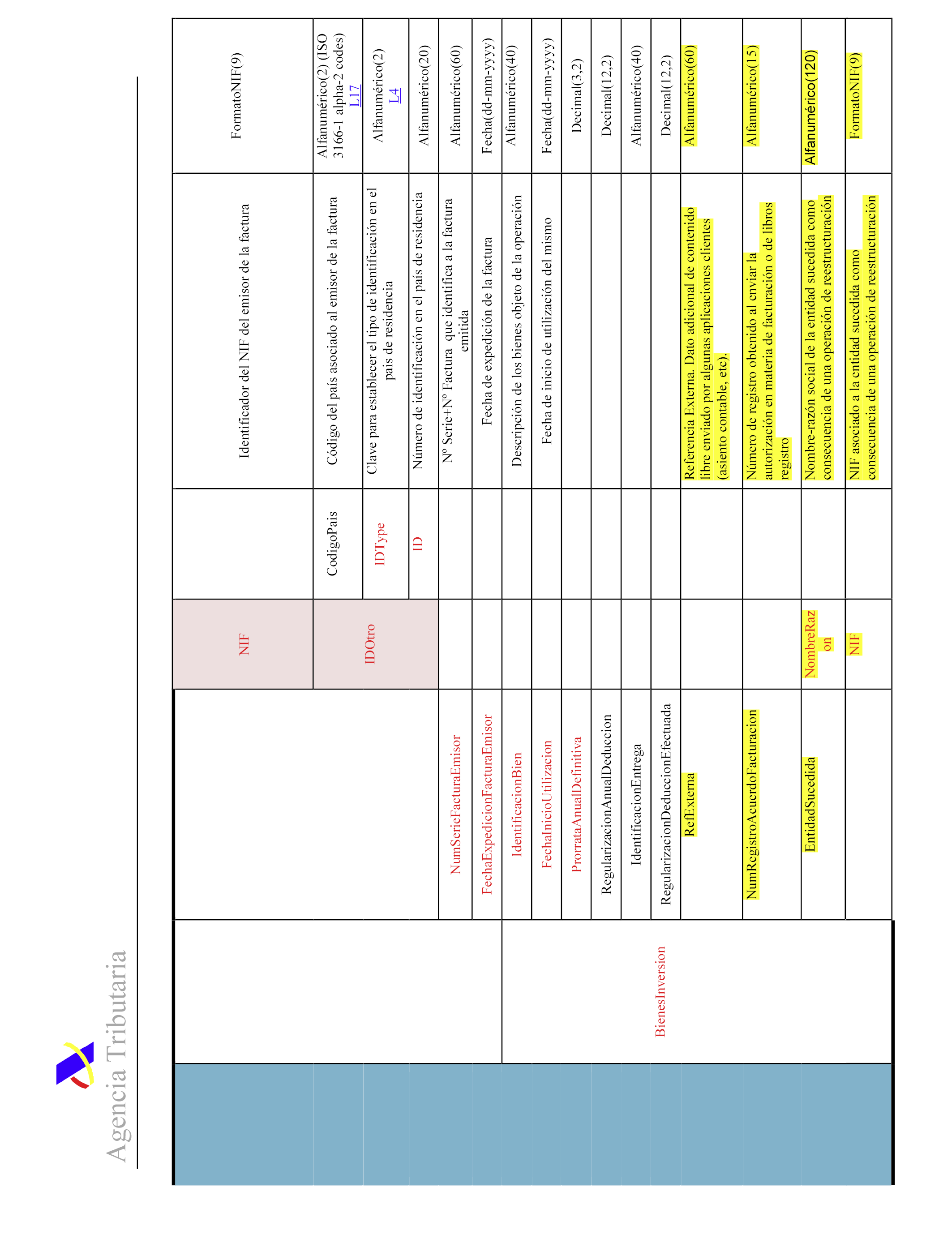

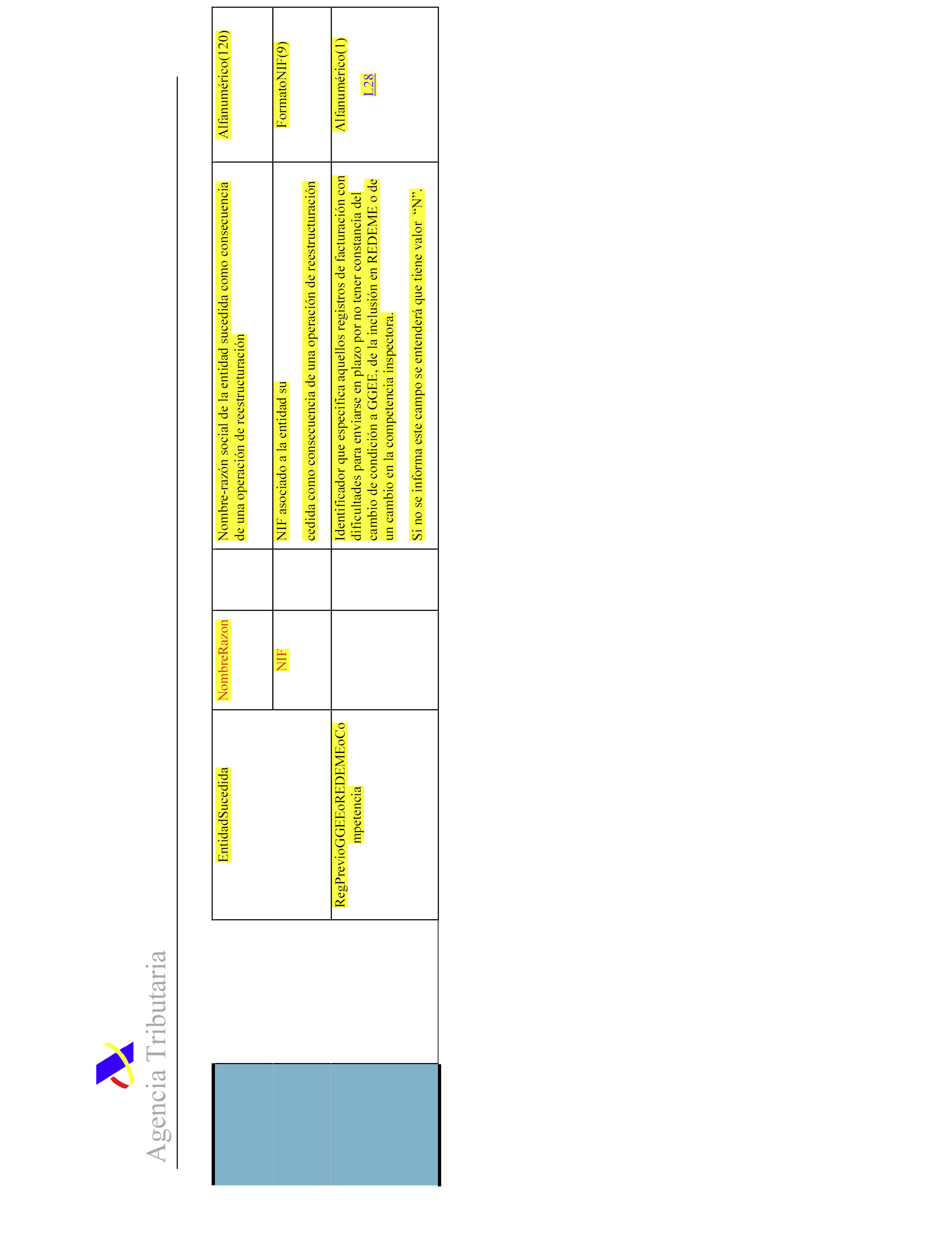

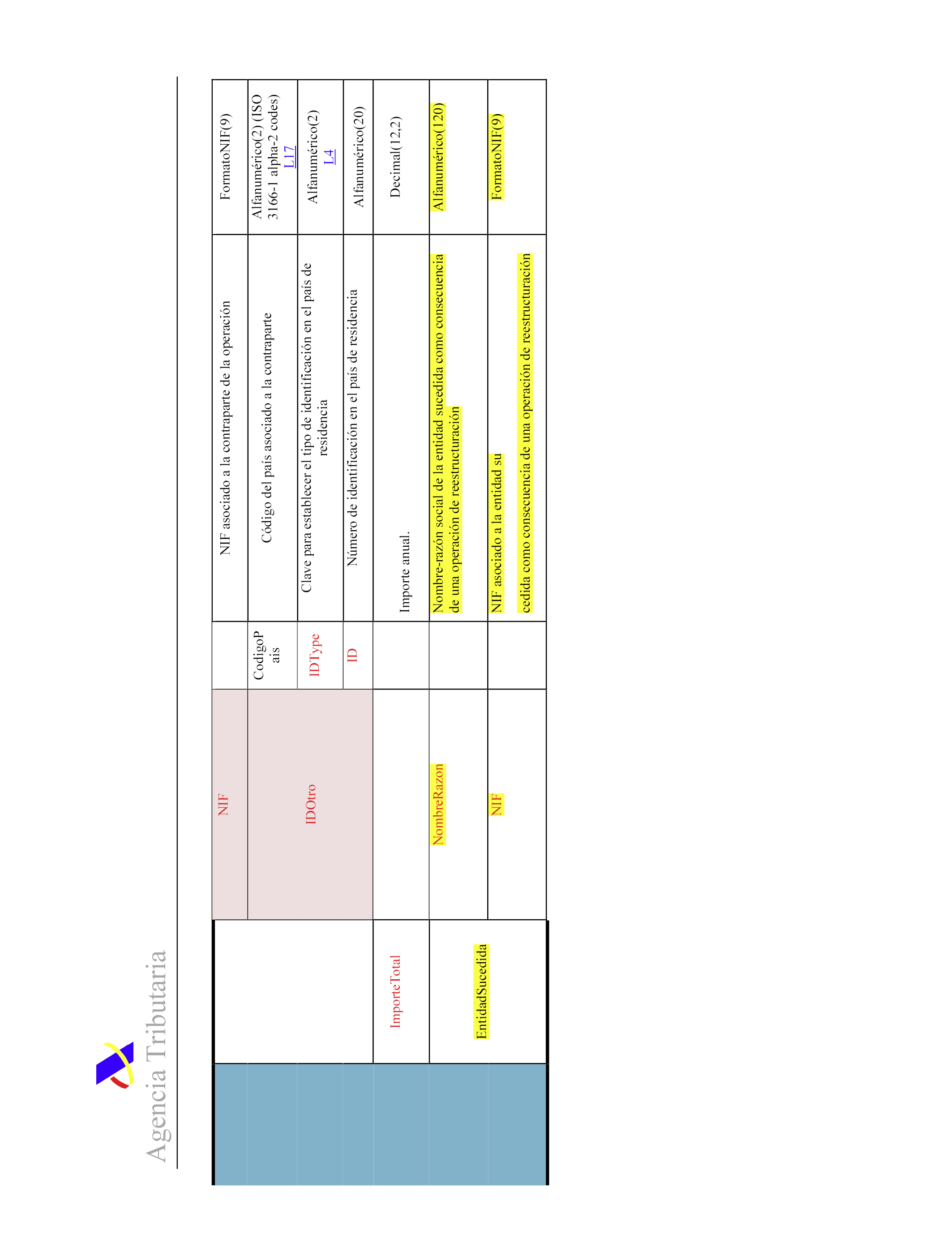

De entre los cambios recogidos en esta orden, requiere mención especial la incorporación de un nuevo campo identificativo para los registros de facturación realizados por una entidad en su condición de sucesora de otra entidad por operaciones de reestructuración societaria.

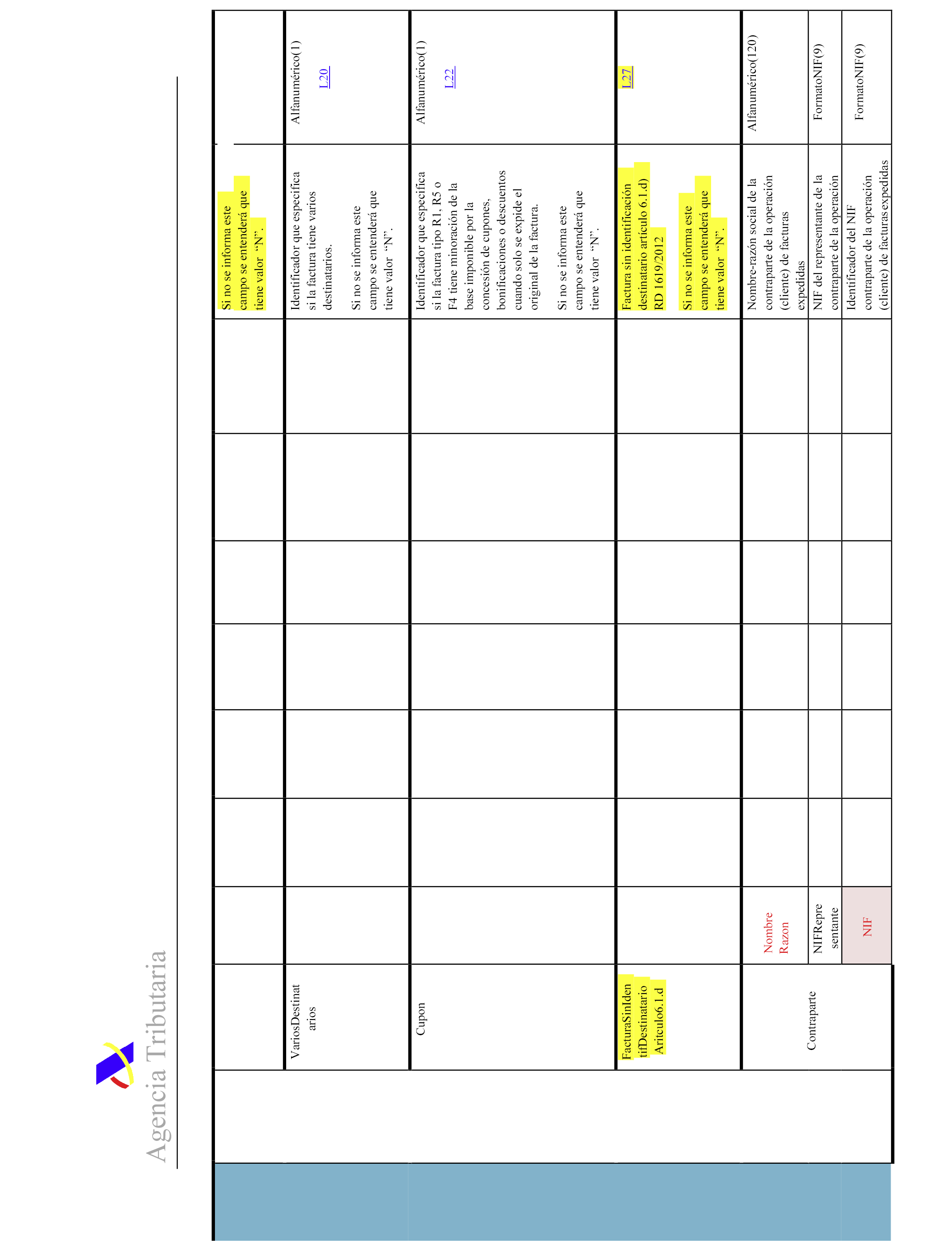

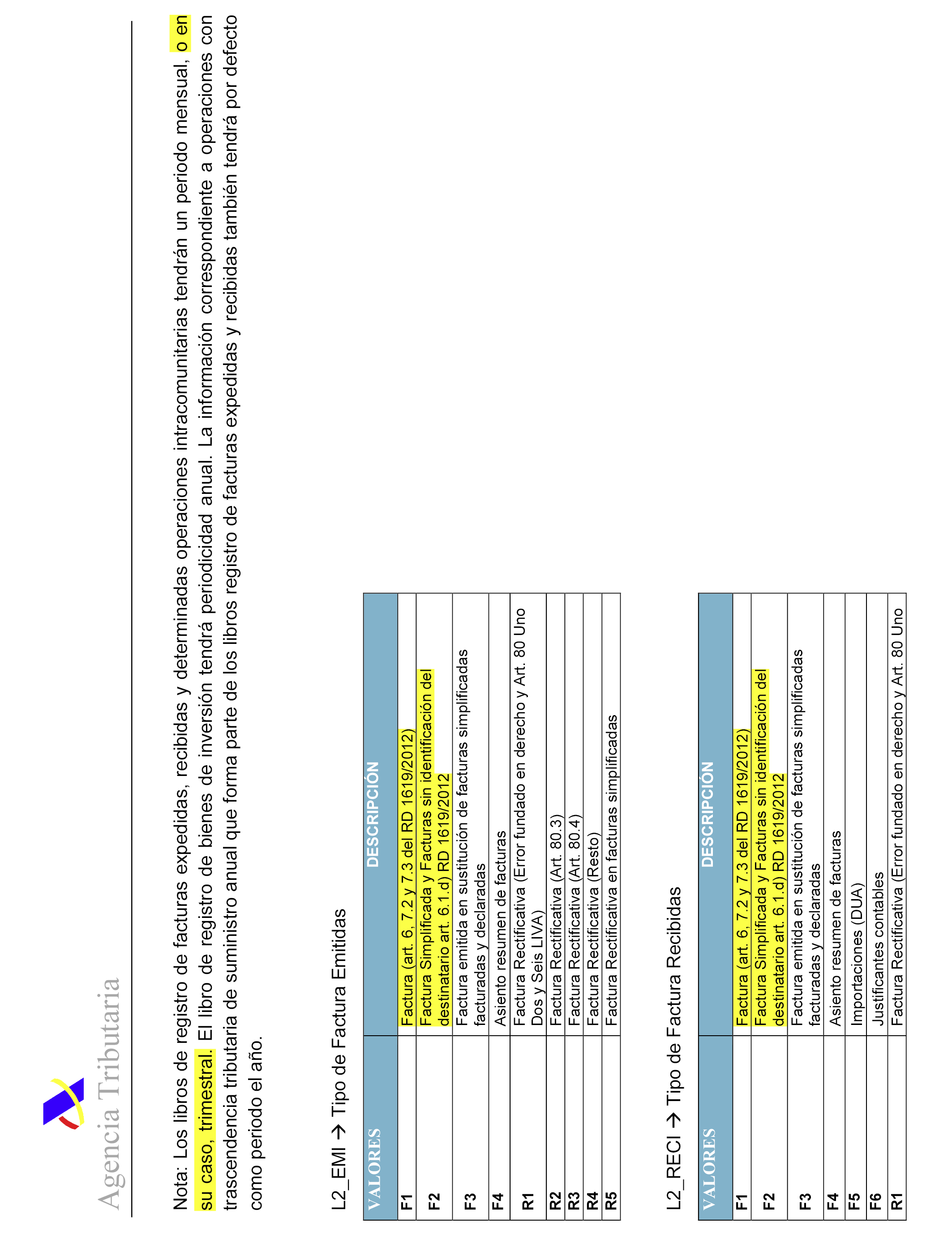

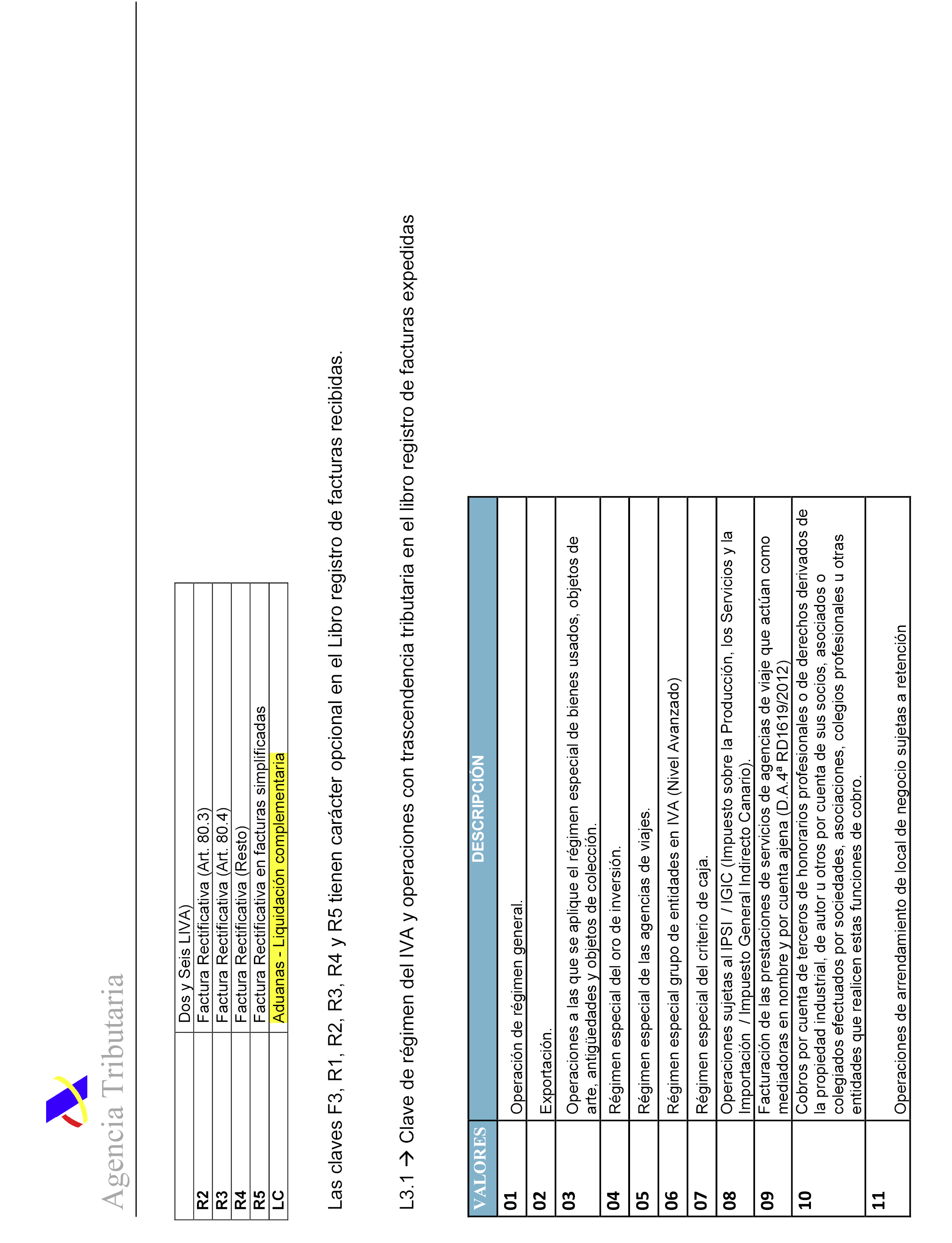

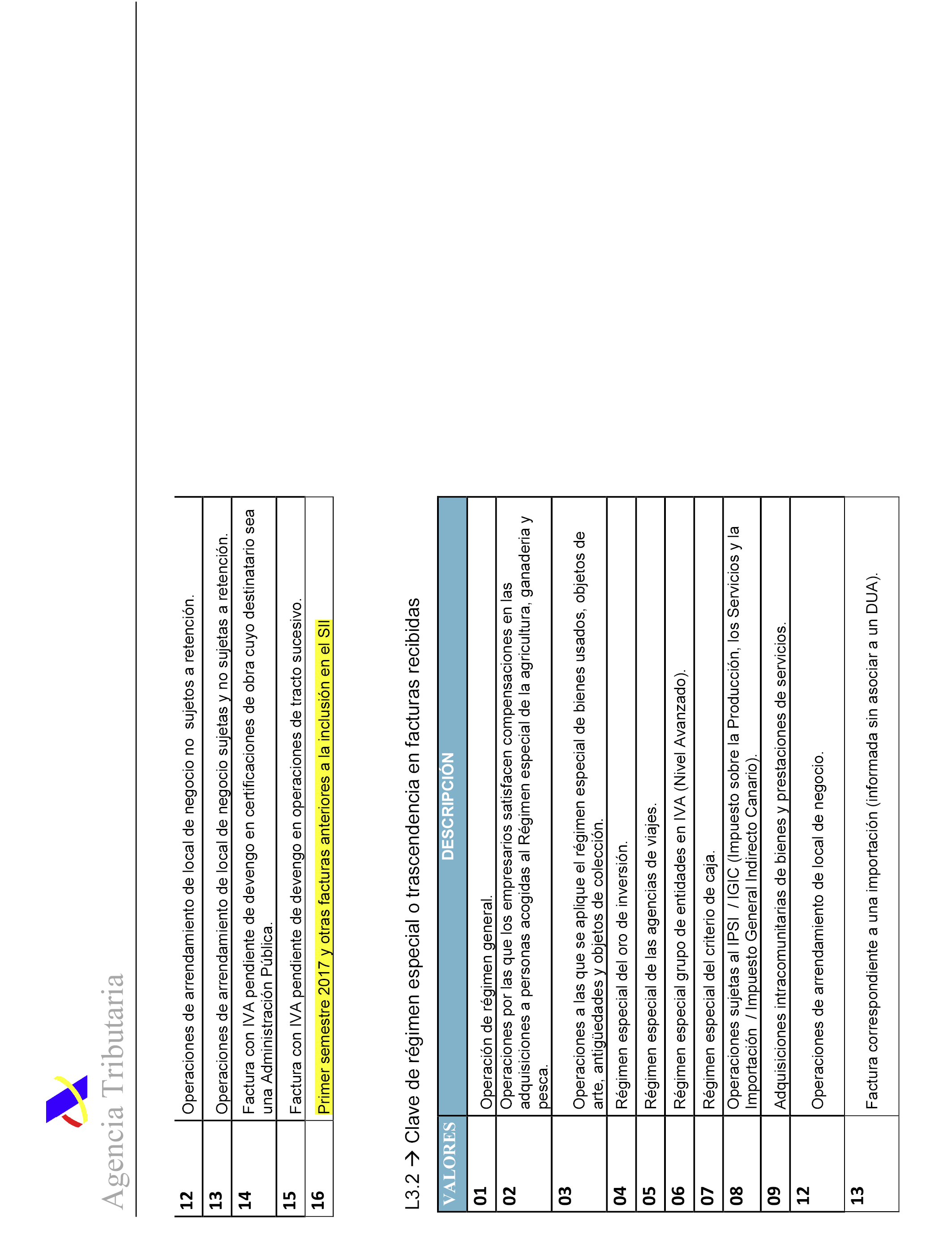

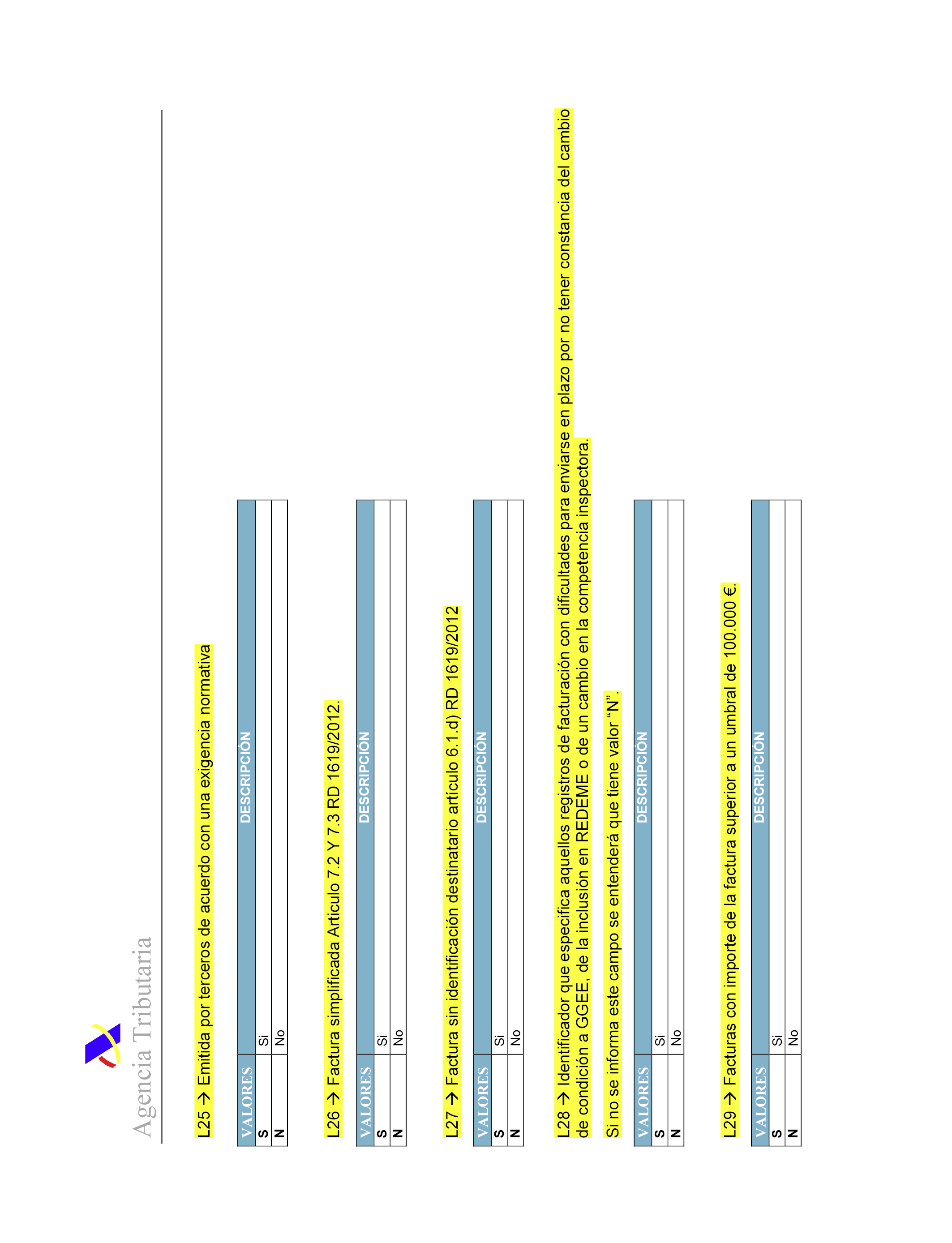

También se realizan pequeñas precisiones en las claves correspondientes a las tipologías de facturas y documentos a registrar en los Libros registro. En concreto, se añade una nueva clave de factura en el libro registro de facturas recibidas para poder diferenciar el registro de las liquidaciones complementarias de Aduanas correspondientes al Impuesto sobre el Valor Añadido a la importación, de forma independiente al resto de documento aduaneros, y además se crean dos marcas específicas que permiten concretar si la factura simplificada recoge la identificación del destinatario a los efectos de cumplir con lo previsto en los apartados 2 y 3 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012,de 30 de noviembre, o si la factura expedida de acuerdo con el artículo 6 del mismo Reglamento, no contiene la identificación del destinatario según lo previsto en su artículo 6.1.d).

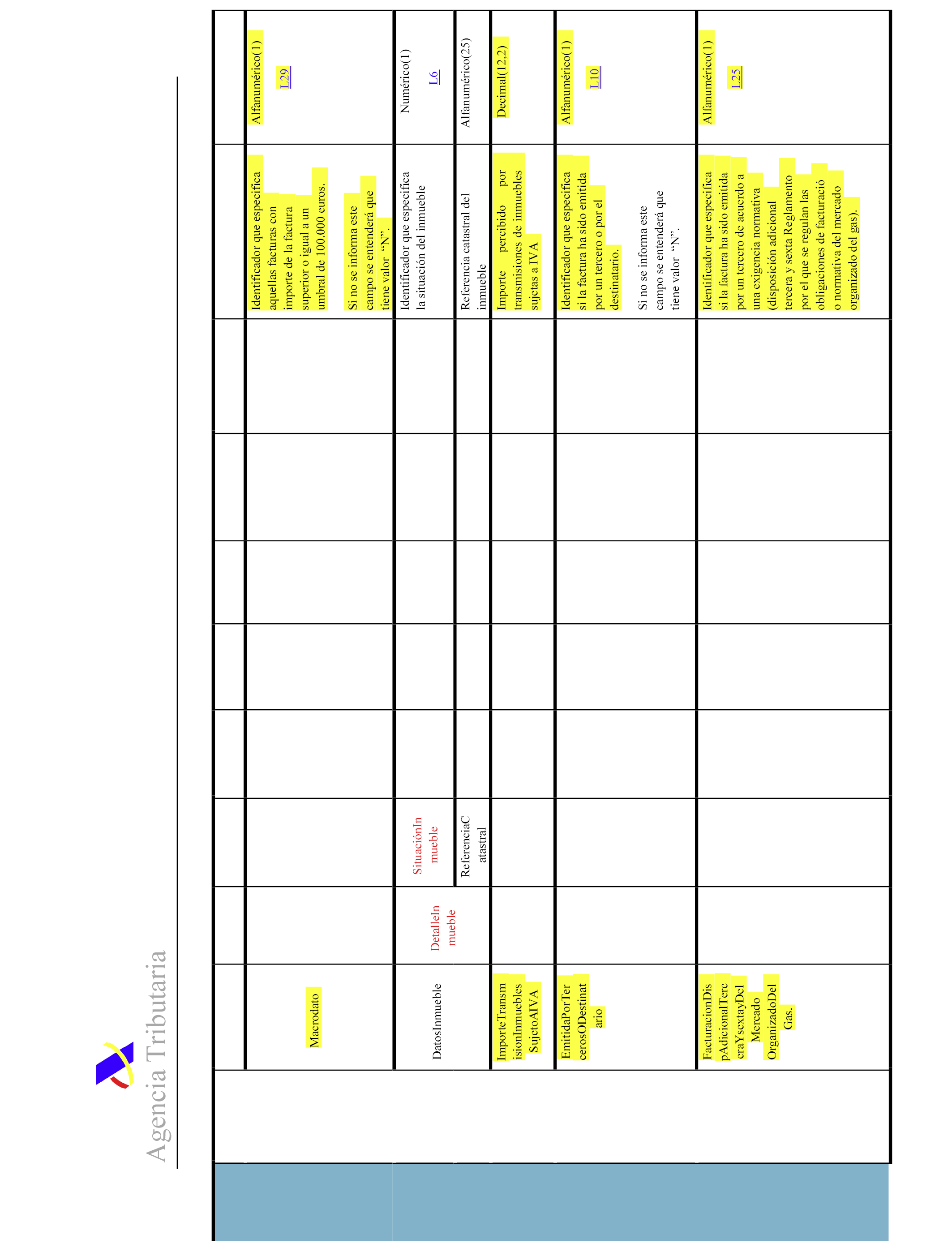

Otra información requerida es la identificación de aquellas facturas expedidas por terceros de acuerdo con lo previsto en las disposiciones adicionales tercera y sexta del Reglamento por el que se regulan las obligaciones de facturación, y también según lo dispuesto en el apartado 1.4 del Anexo III de la Resolución de 4 de diciembre de 2015, de la Secretaria de Estado de Energía, por la que se aprueban las reglas del mercado, el contrato de adhesión y las resoluciones del mercado organizado del gas. El objetivo de esta identificación es el considerar esta circunstancia a efectos del cómputo de plazos de remisión de la información.

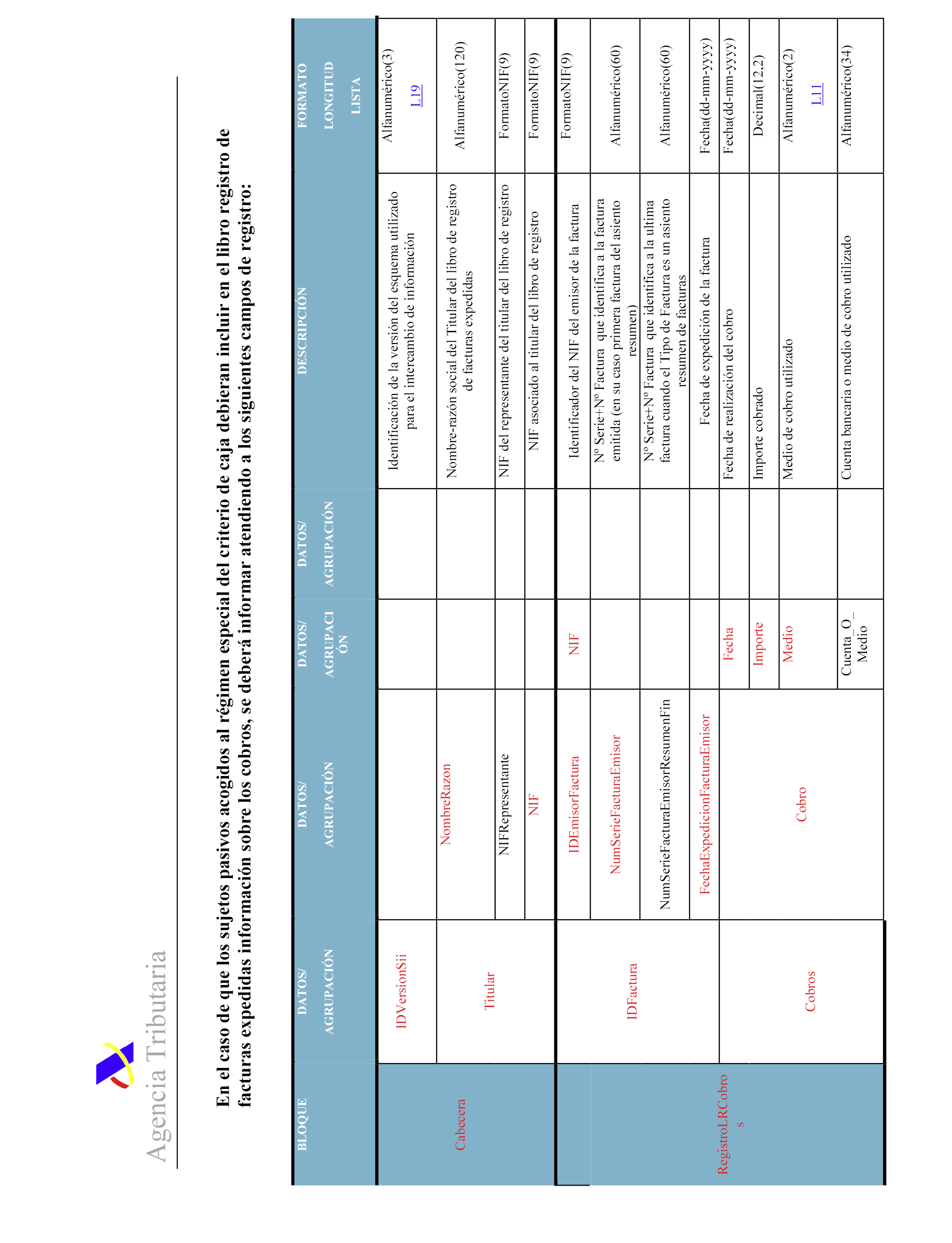

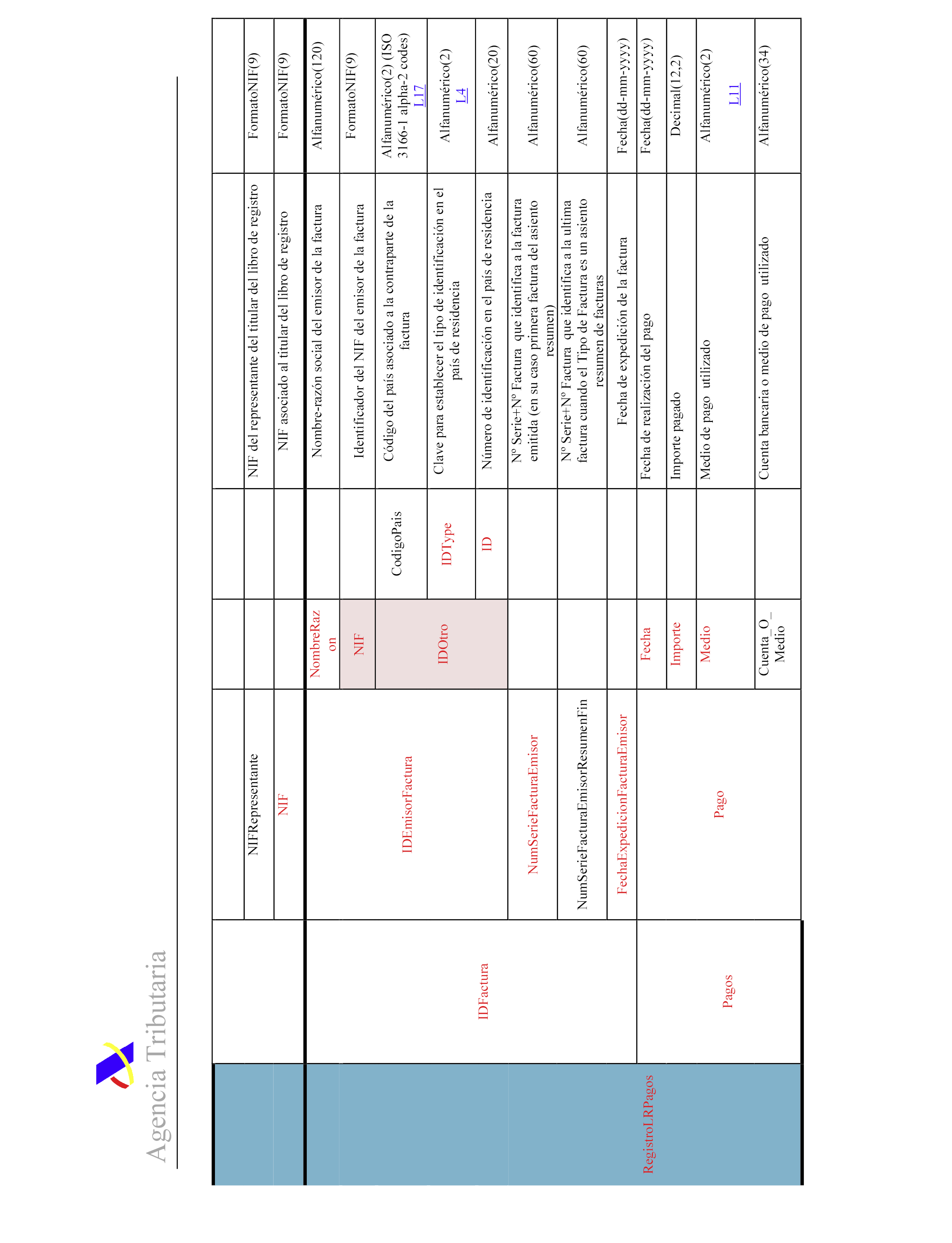

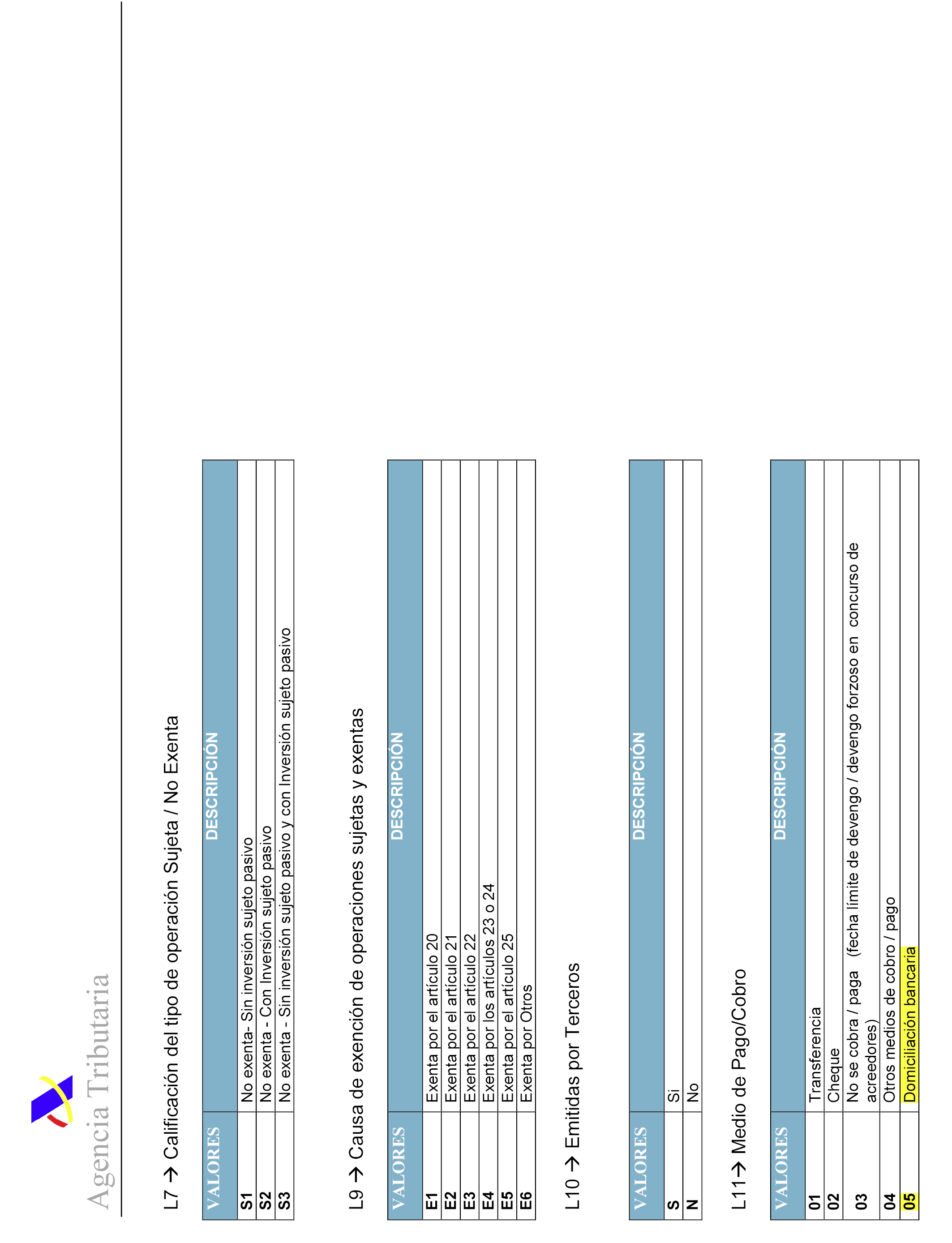

Resulta oportuno aprovechar esta modificación para incluir una nueva clave de medio de cobro o pago de las operaciones acogidas o afectadas por el régimen especial del criterio de caja del Impuesto sobre el Valor Añadido. Esta nueva clave permitirá identificar aquellos cobros y pagos que se instrumenten mediante ordenes de domiciliación bancaria. Del mismo modo, con ocasión de la aprobación de esta orden, se procede a renombrar algunos campos de registro con el objetivo de ofrecer una mayor precisión y claridad en el contenido de los mismos.

Adicionalmente, es necesario concretar la información a suministrar por aquellos sujetos pasivos que queden obligados a llevar los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Tributaria desde una fecha diferente al primer día del ejercicio, en relación con el periodo de tiempo anterior a la inclusión en esta obligación, correspondiente a este mismo ejercicio. Esta concreción se realiza añadiendo una disposición adicional segunda a la Orden HFP/417/2017, de 12 de mayo.

Por otra parte, y atendiendo a las distintas demandas recibidas por parte de los propios sujetos pasivos obligados a remitir los registros de facturación a través de la Sede electrónica de la Agencia Tributaria, se han incorporado determinados cambios y mejoras en el contenido de los Libros registro, que son los siguientes:

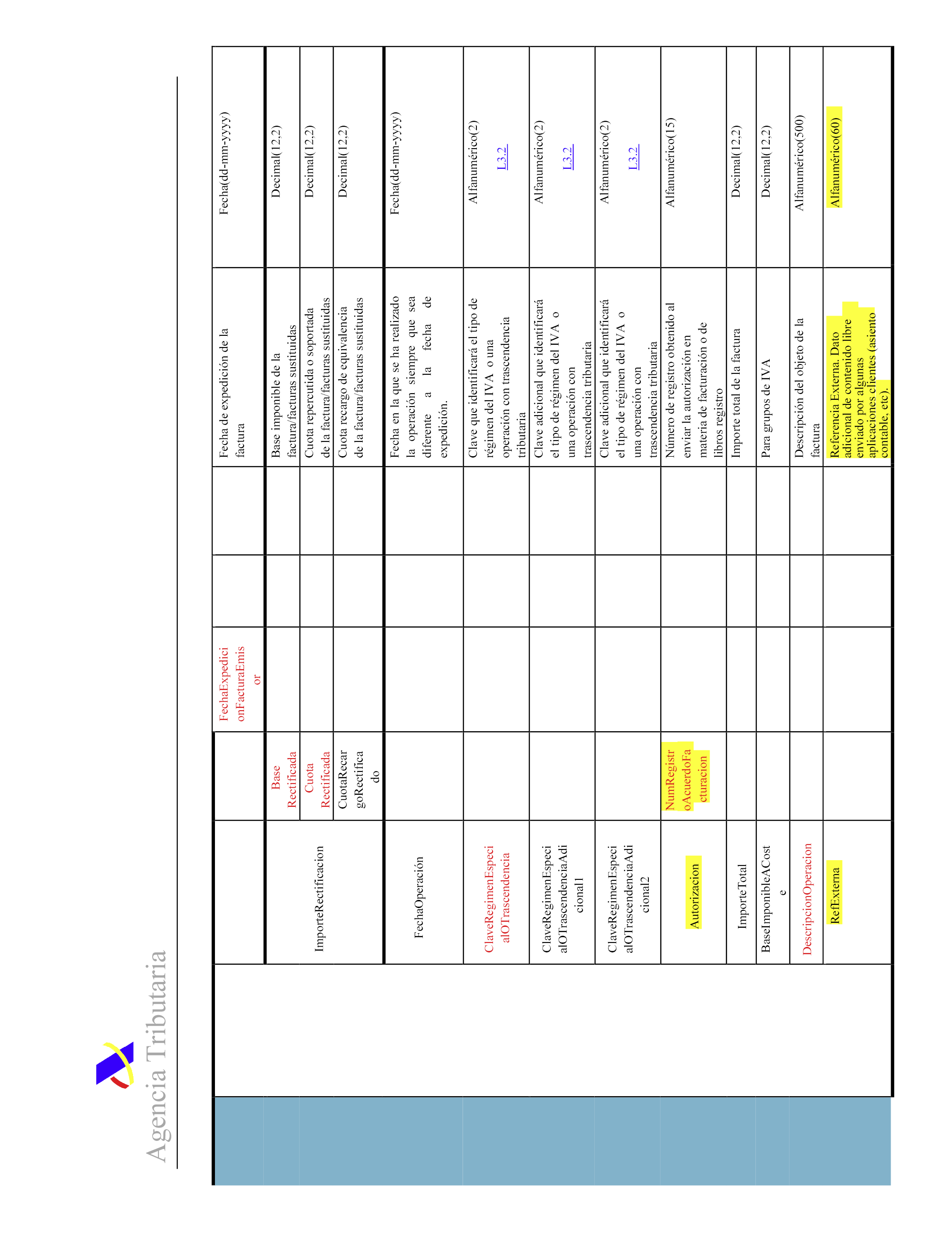

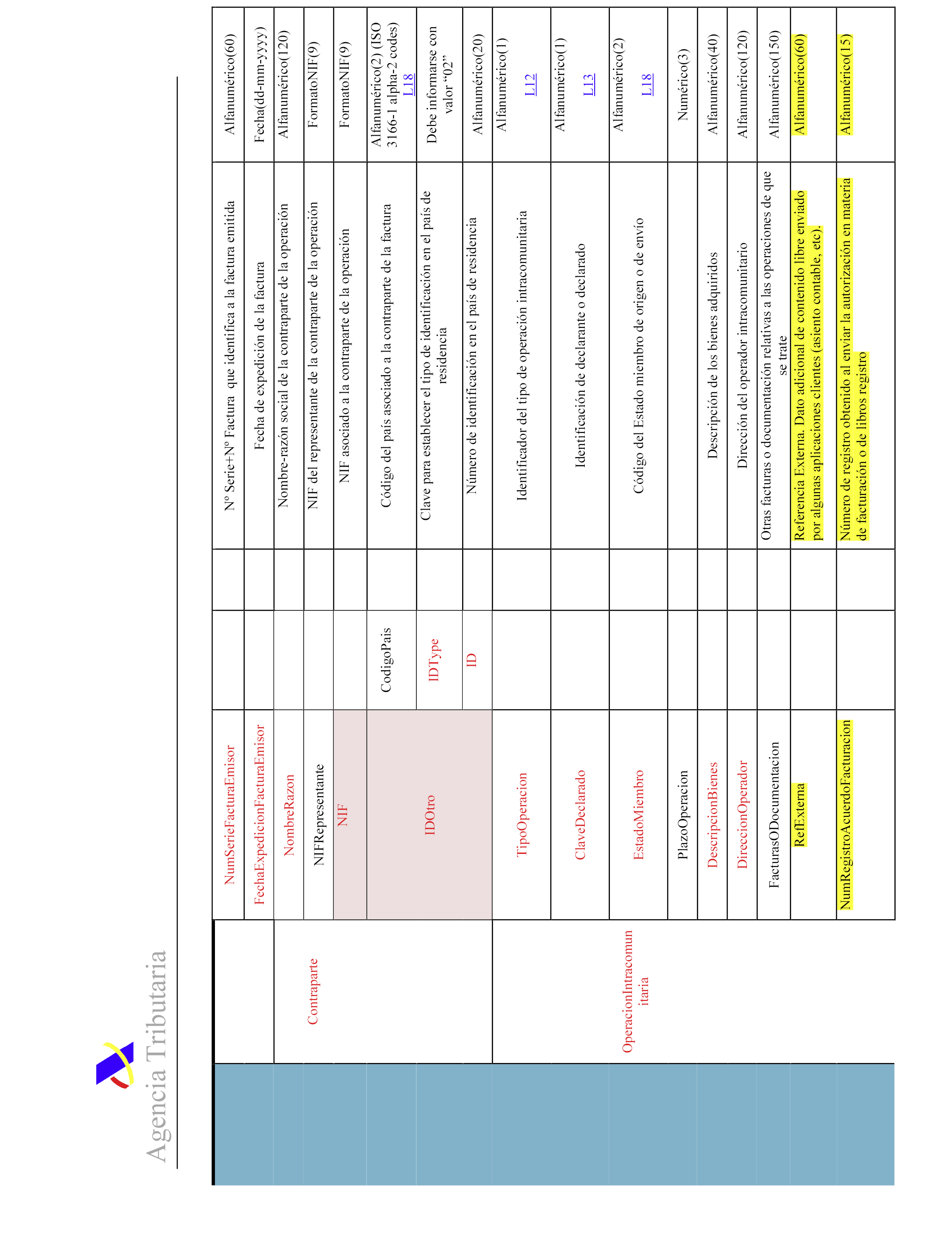

Se ha creado un campo de contenido libre denominado «referencia externa» con el objetivo de que, aquellos sujetos pasivos que así lo estimen oportuno, puedan utilizar este campo con la finalidad que pudiera tener en sus anteriores Libros registro.

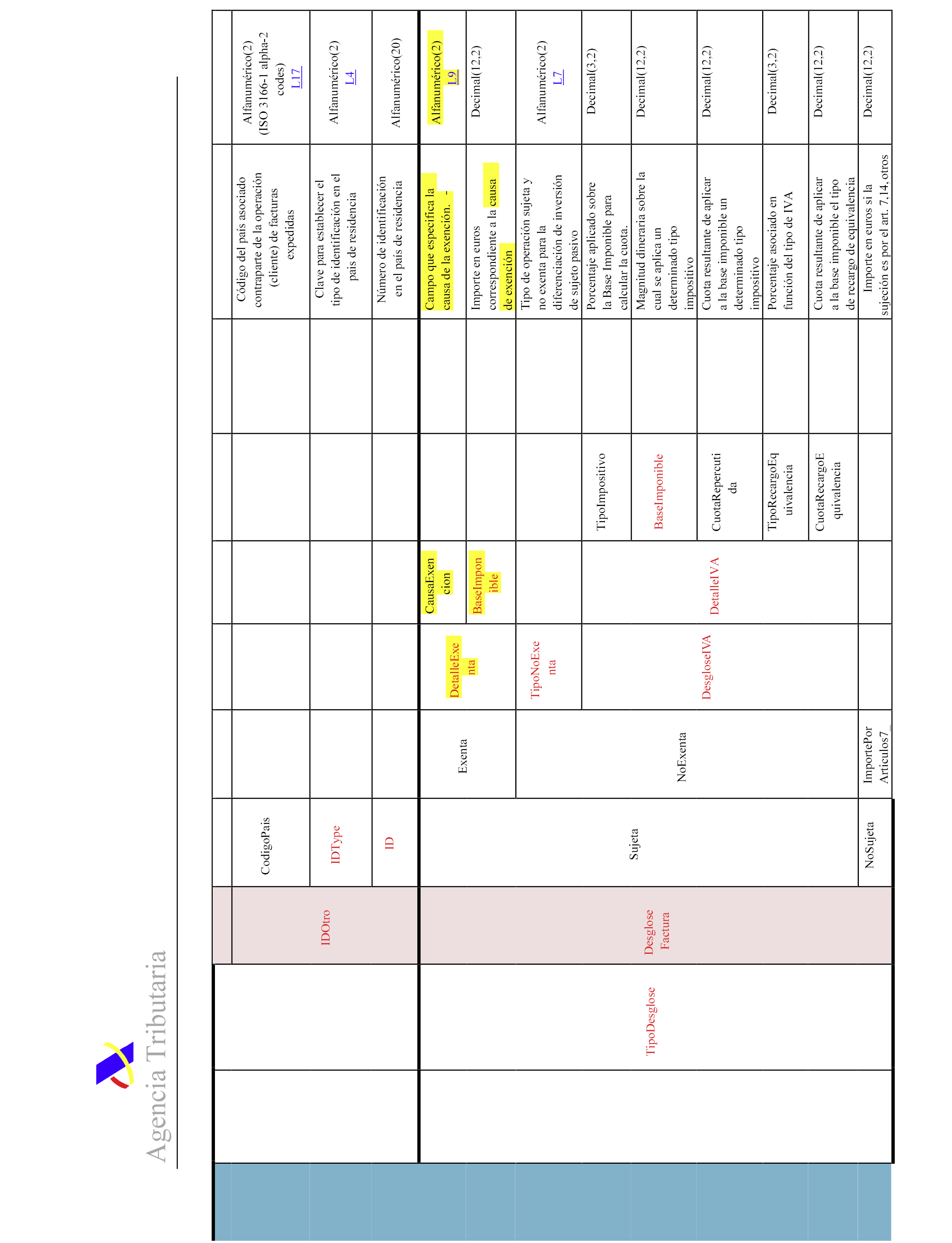

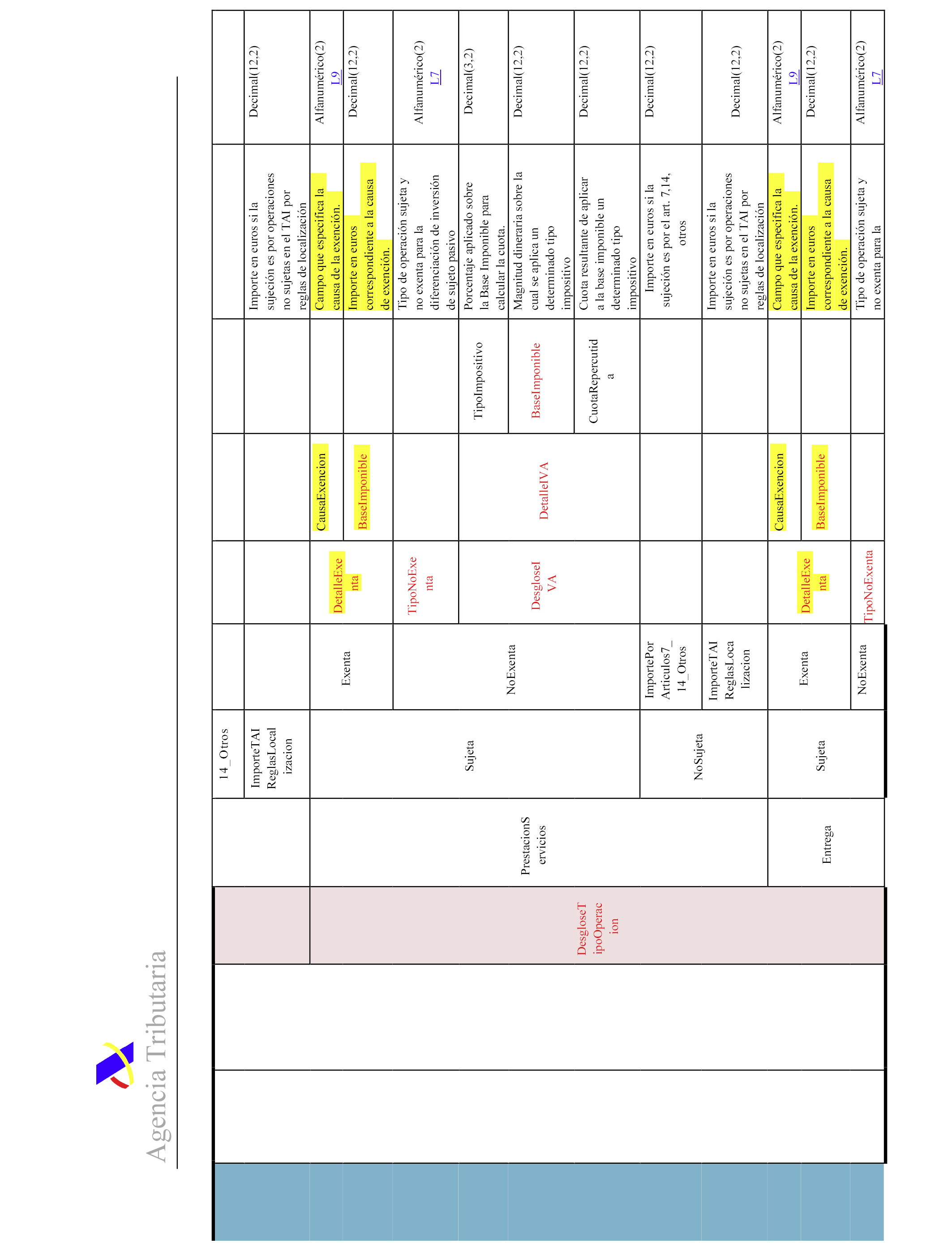

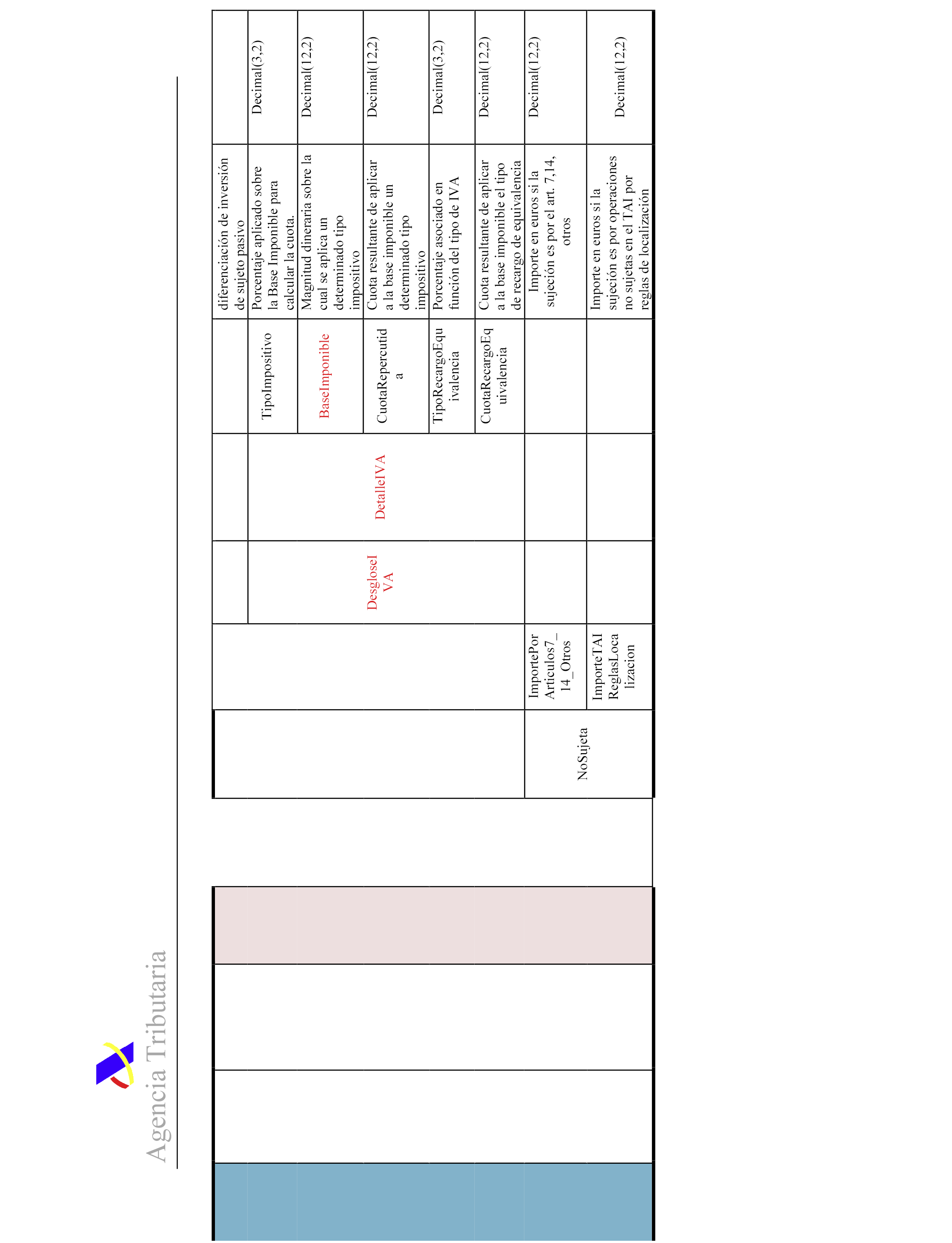

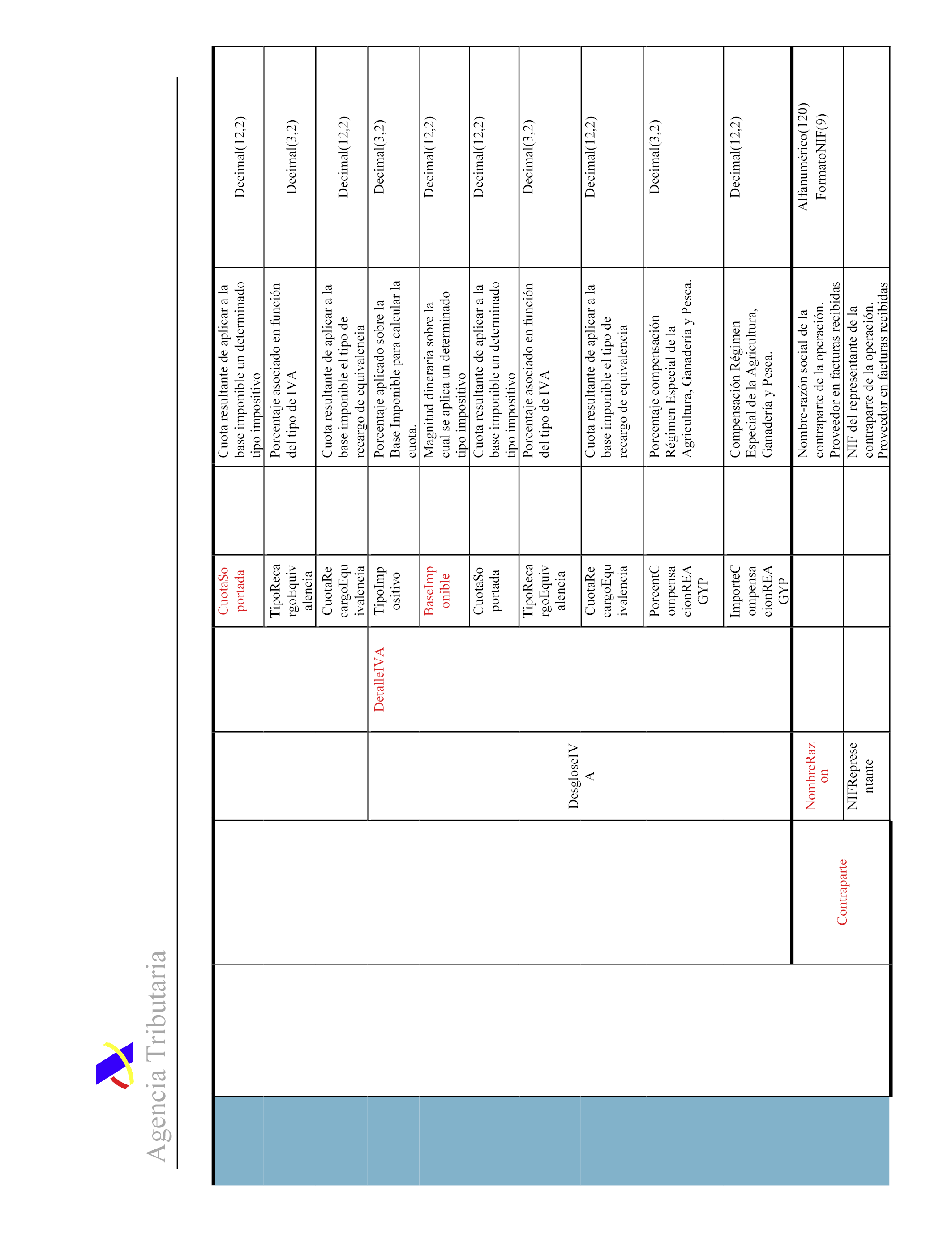

En el libro registro de facturas expedidas se crean campos específicos asociados a las diferentes modalidades de causa de exención para poder identificar la parte de la base imponible exenta correspondiente a cada causa.

Se crea una marca especial para identificar aquellos registros de facturación respecto de los que el cumplimiento del plazo de envío a los Libros registro presente dificultades, ya bien sea porque el sujeto pasivo no podía conocer con certeza el cambio de condición a gran empresa o el cambio de competencia inspectora, o porque la solicitud de alta en el registro de devolución mensual sea posterior al primer día del periodo en que surte efectos esta inscripción.

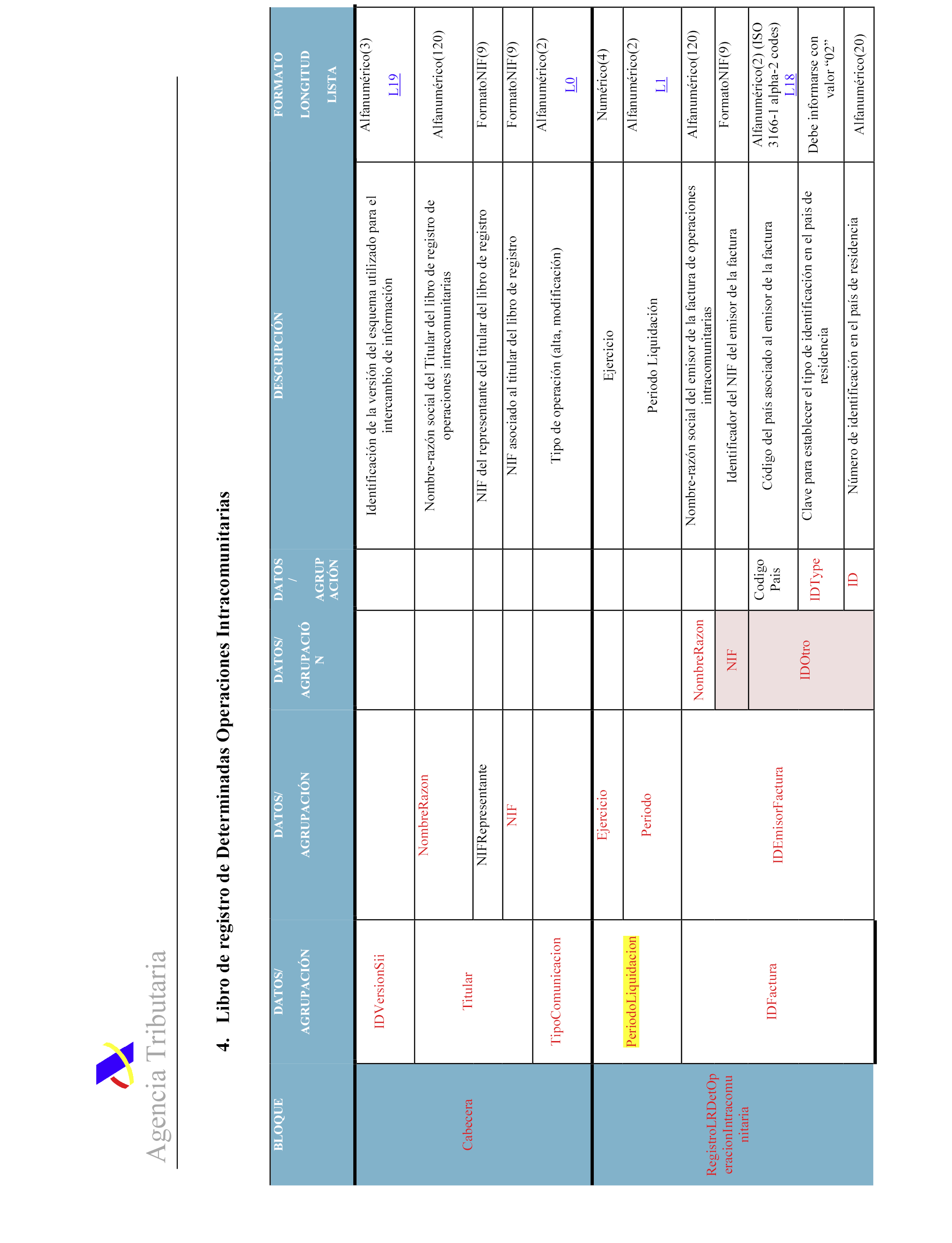

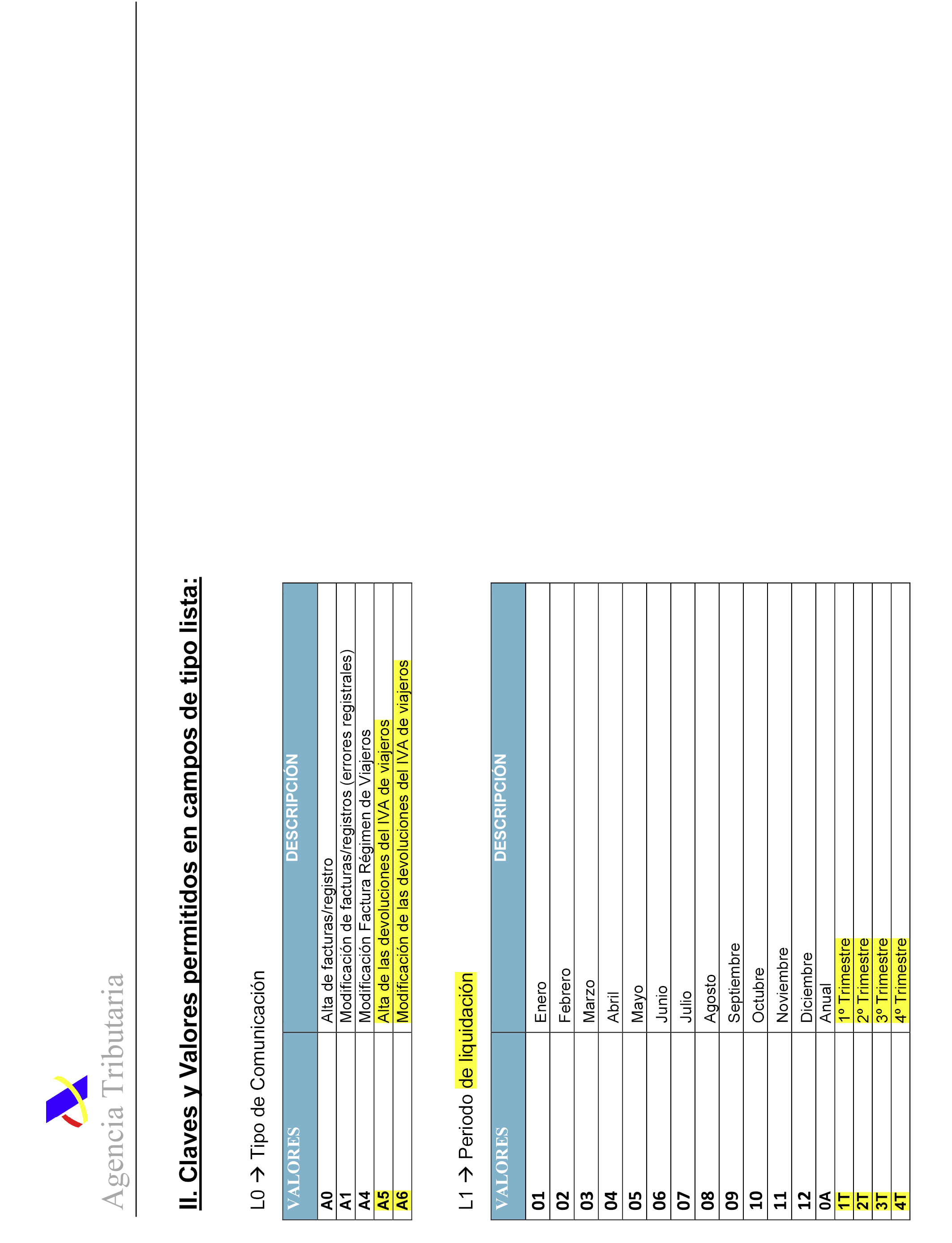

Se crean dos nuevas claves de comunicación en el libro registro de facturas expedidas que permiten articular un nuevo procedimiento de suministro de la información correspondiente a las devoluciones del Impuesto sobre el Valor Añadido en el régimen de viajeros a que se refiere el artículo 21.2.º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido. Esta modalidad de remisión de la información requiere identificar los registros correspondientes a estas devoluciones con un nuevo tipo de comunicación e identificando en el campo de número de factura el número correspondiente al documento electrónico de reembolso a que se refiere el artículo 9 del Reglamento del Impuesto sobre el Valor Añadido. Este procedimiento será alternativo al sistema actual de remisión de esta información correspondiente a estas devoluciones.

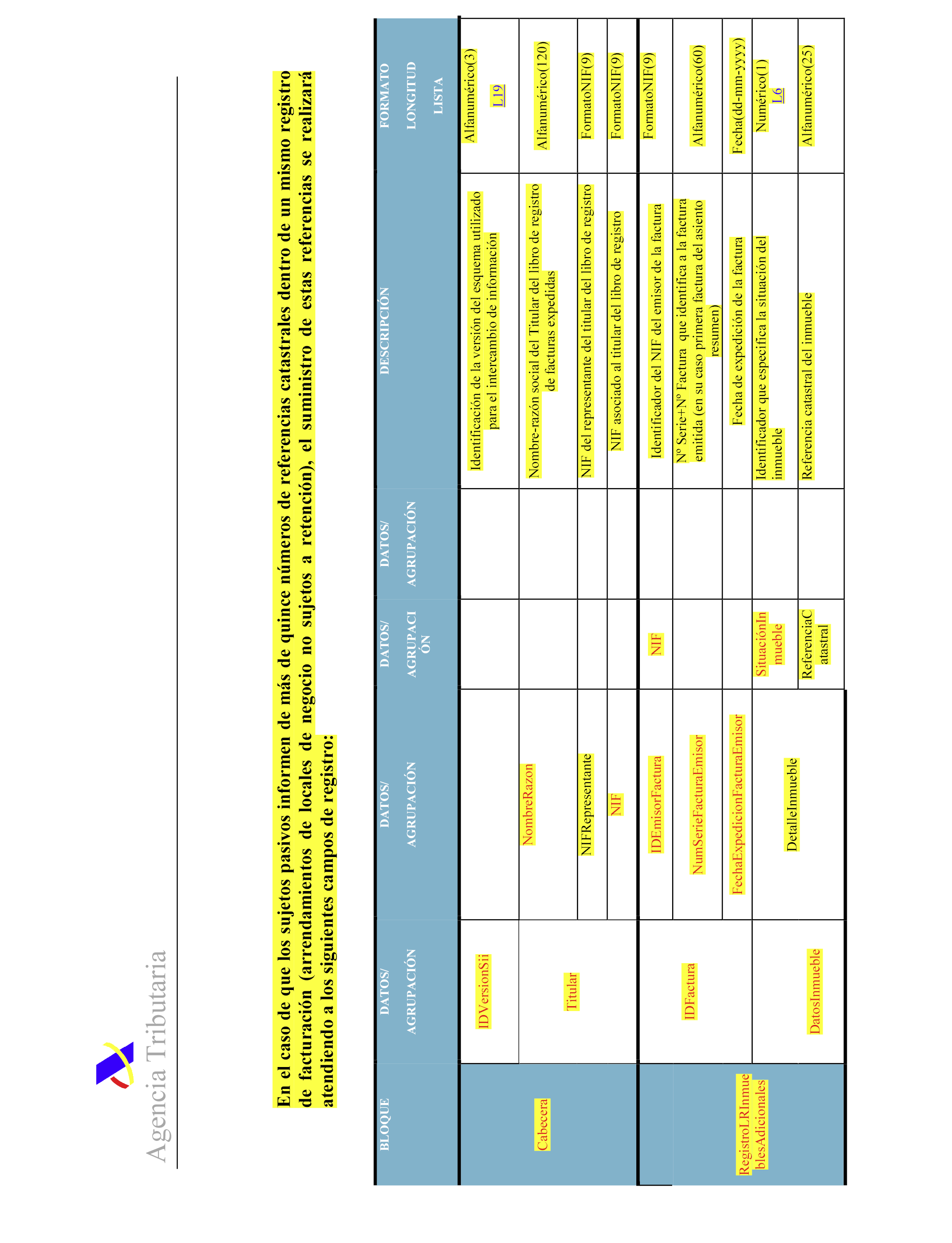

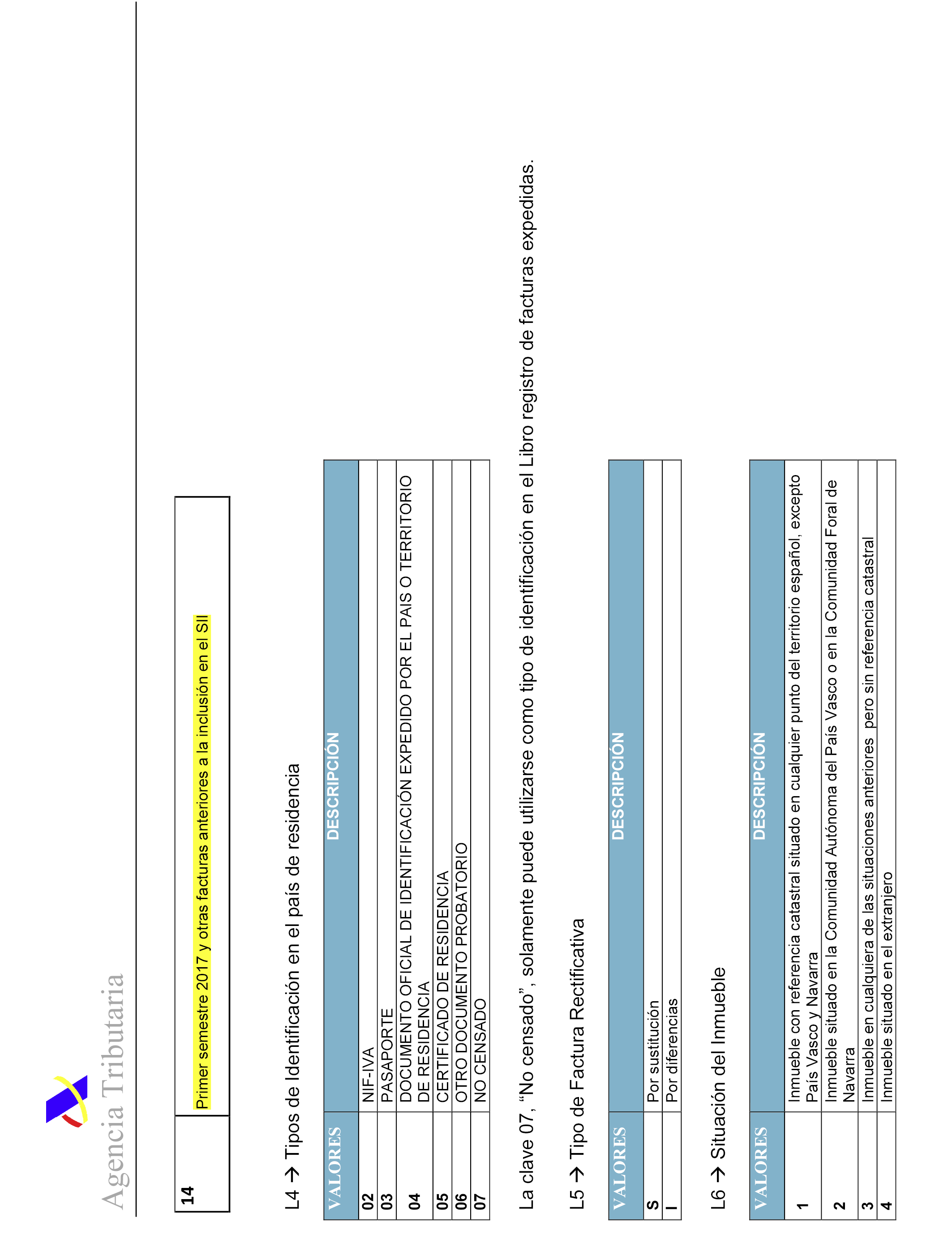

También en respuesta a las ya mencionadas diferentes sugerencias recibidas, se crea un esquema adicional para que aquellos sujetos pasivos cuyas facturas tengan más de quince referencias catastrales puedan realizar un envío independiente, remitiendo la información completa de los inmuebles objeto de arrendamiento de locales de negocio y que no estén sujetos a retención.

Por último, y con el único objetivo de evitar registros con errores, se ha creado un identificador que especifica aquellas facturas con importes superiores a un umbral. De este modo si el registro de facturación que se quiere registrar supera este importe deberá marcarse este identificador, confirmando de este modo, que no se trata de un error.

Como consecuencia de estas modificaciones se sustituye el anexo I de la Orden HFP/417/2017, de 12 de mayo, por el anexo I de esta orden.

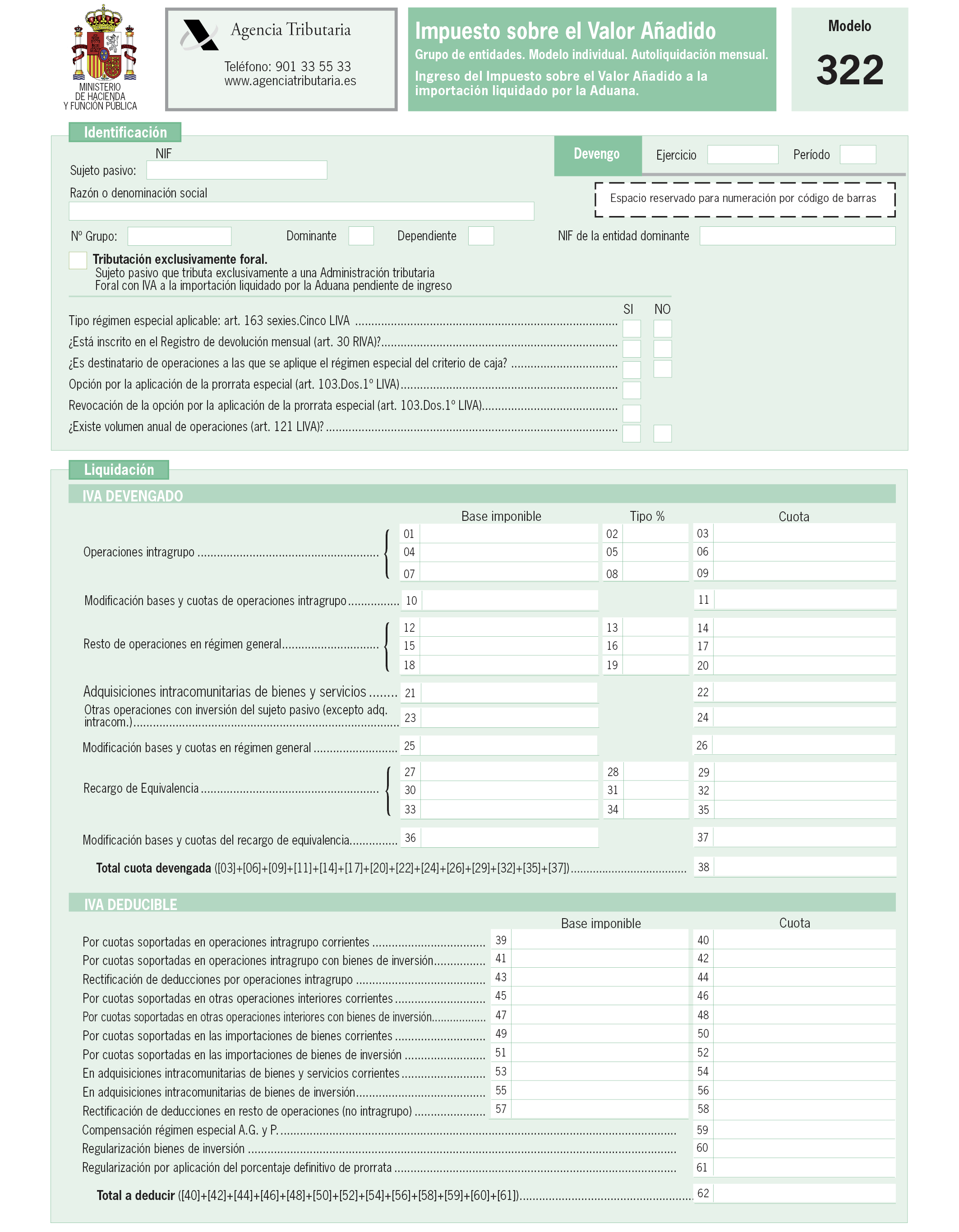

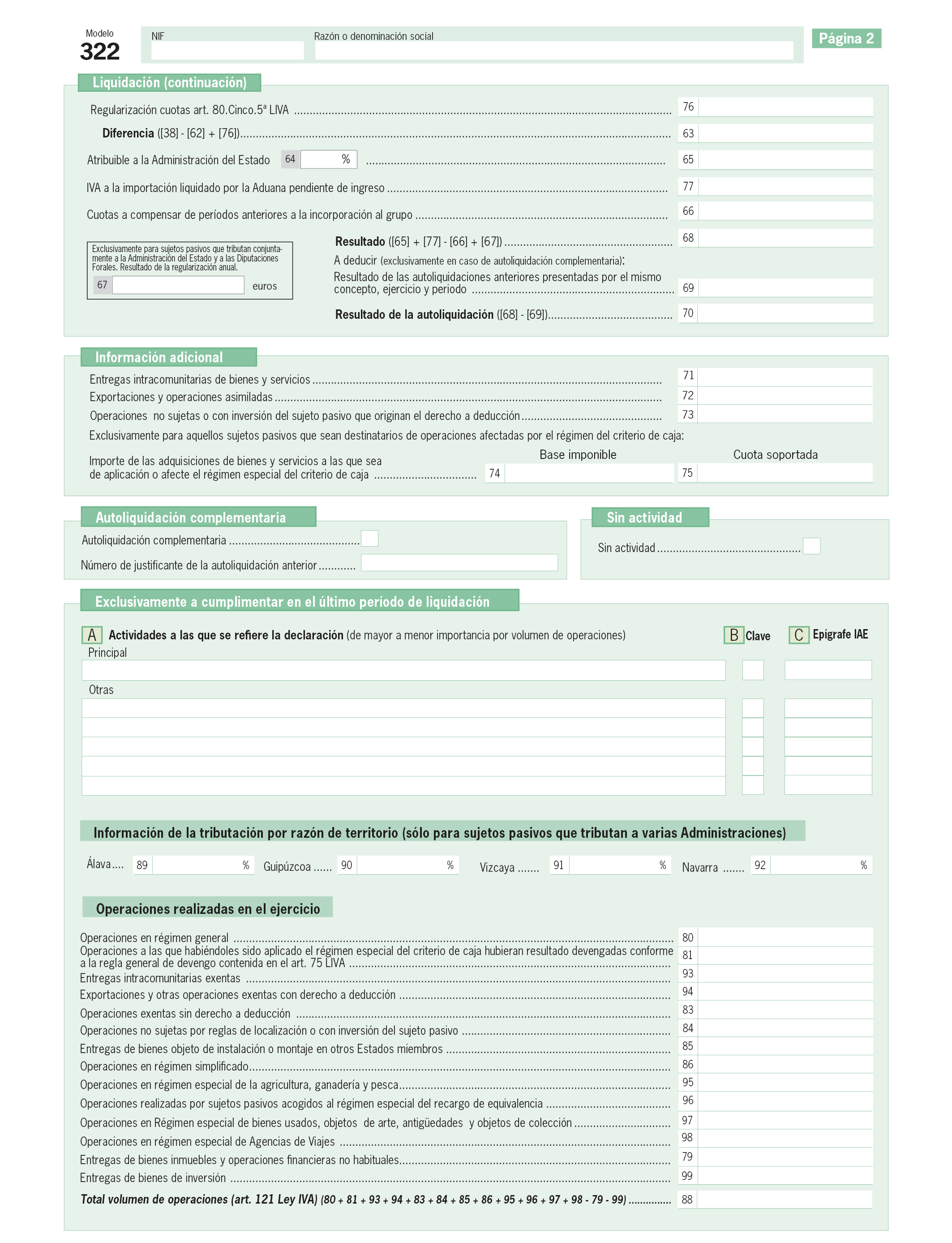

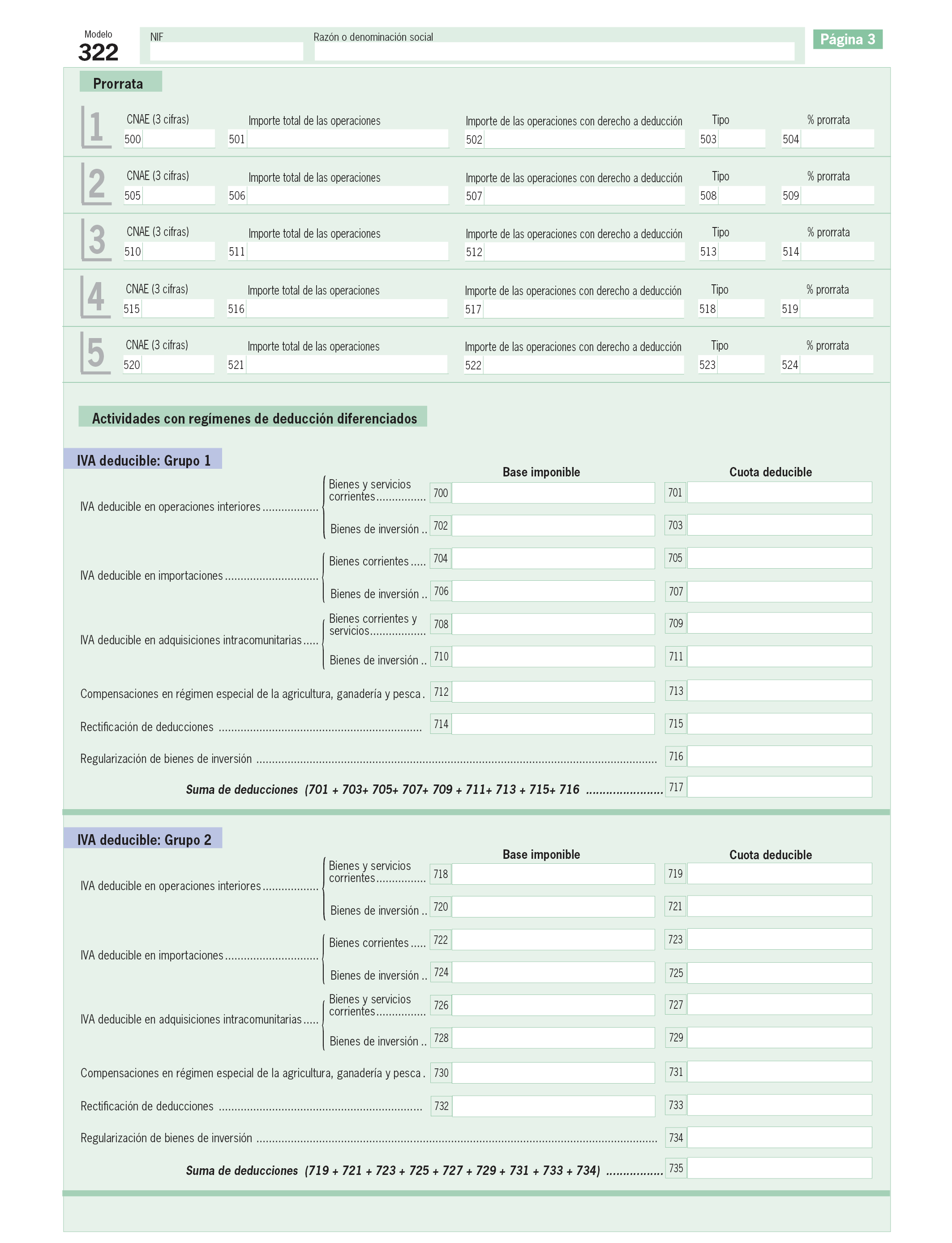

En la disposición final primera de esta orden se sustituye el anexo I de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido, por el que figura como anexo II de esta orden. El motivo de esta modificación se encuentra en la necesidad de corregir una duplicidad de información en el apartado de Identificación del modelo 322 de «Impuesto sobre el Valor Añadido. Grupo de entidades. Modelo individual. Autoliquidación mensual. Ingreso del Impuesto sobre el Valor Añadido a la importación liquidado por la Aduana».

El artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece que el suministro electrónico de los registros de facturación se realizará a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante un servicio web, o en su caso, a través de un formulario electrónico, todo ello conforme con los campos de registro que aprueba por Orden el Ministro de Hacienda y Función Pública.

Los artículos 63 y 64 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, habilitan al Ministro de Hacienda y Función Pública para que mediante Orden ministerial pueda determinar las especificaciones necesarias que deben incluirse para identificar tipologías de facturas, así como, para incluir información con trascendencia tributaria de acuerdo con lo previsto en los artículos 33 a 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

El artículo 61 ter.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece que el Ministro de Hacienda y Función Pública aprobará los modelos de declaración-liquidación del Impuesto.

La habilitación al Ministro de Economía y Hacienda recogida en este preámbulo debe entenderse realizada al Ministro de Hacienda y Función Pública de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria:

Uno. Se modifica el apartado 2 del artículo 2, que queda redactado de la siguiente forma:

«2. Respecto a la información relativa a otras especificaciones que sirvan para identificar tipologías de facturas prevista en las letras a), d) y e) del artículo 63.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, se deberá informar en su caso de las siguientes especificaciones:

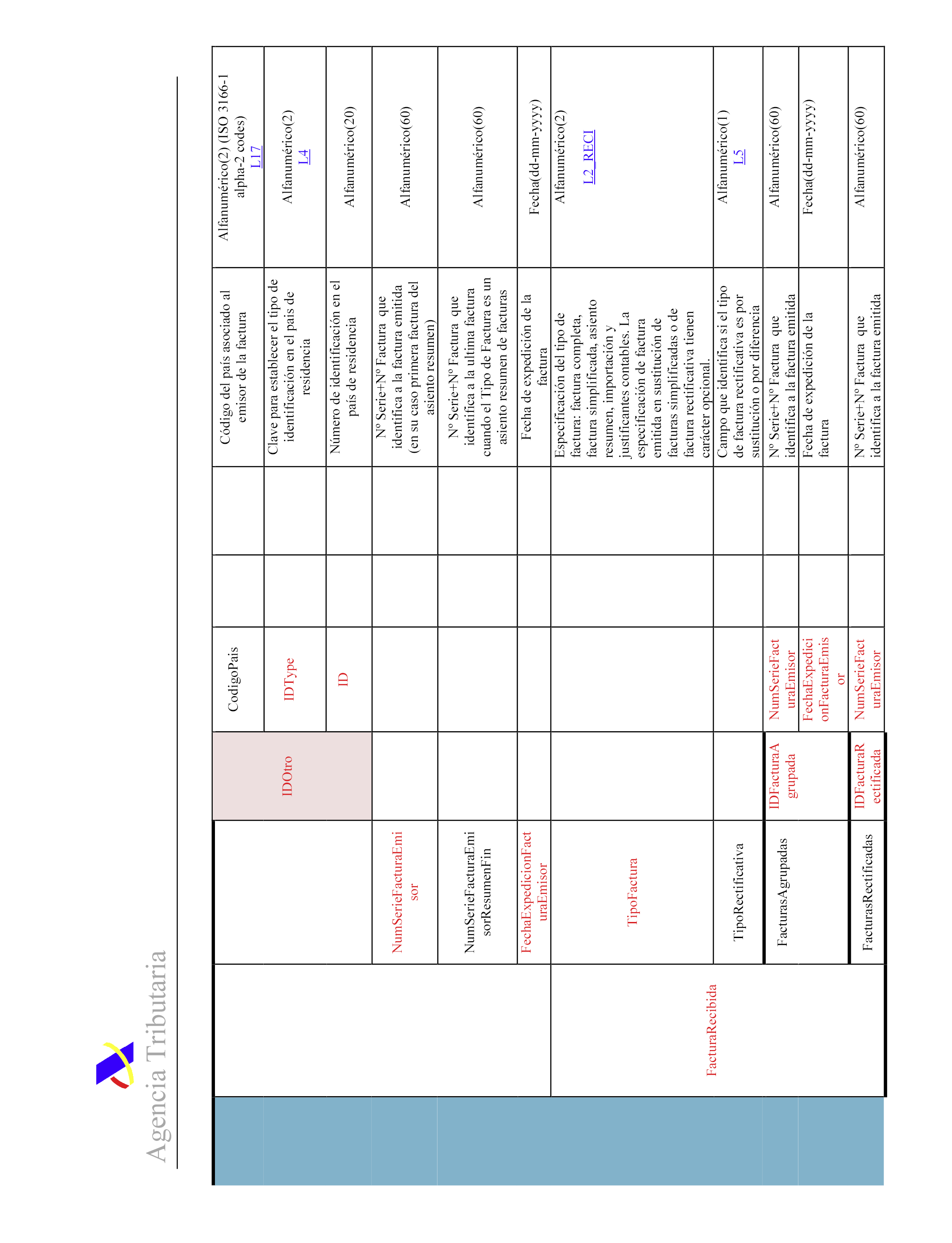

a) Si la factura es emitida en los términos a que refieren los artículos 6 o 7 del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Las facturas expedidas de acuerdo con lo previsto en los apartados 2 y 3 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación se informarán con una marca específica junto a las facturas reguladas en el artículo 6 del mismo Reglamento con una marca específica que las identifique.

Las facturas expedidas de acuerdo con lo previsto en el artículo 6 del Reglamento por el que se regulan las obligaciones de facturación para las que no sea obligatoria la consignación del Número de Identificación Fiscal del destinatario en virtud de lo previsto en la letra d) del artículo 6.1 del citado Reglamento, se informarán con una marca específica junto a las facturas reguladas en el apartado 1 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación.

b) Si la factura tiene la consideración de factura rectificativa de acuerdo con lo dispuesto en el artículo 15 del Reglamento por el que se regulan las obligaciones de facturación y la identificación del motivo de la rectificación. En el caso de facturas rectificativas y a los solos efectos del suministro electrónico de estos registros de facturación, la identificación de las facturas rectificadas será opcional.

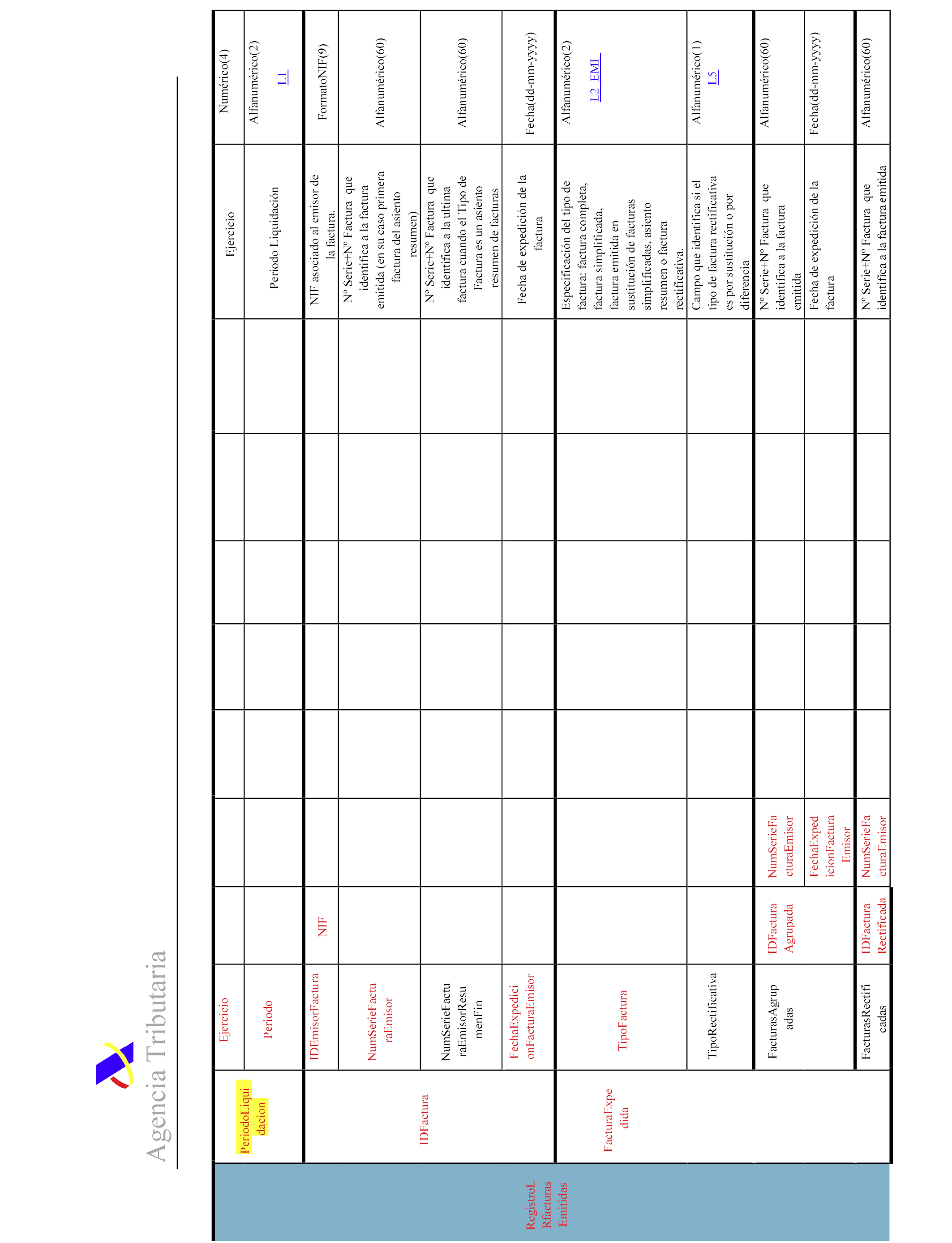

c) Si el registro de facturación suministrado corresponde a una factura emitida en sustitución de facturas simplificadas expedidas con anterioridad. En este caso, y a los solos efectos del suministro electrónico de estos registros de facturación la identificación de las facturas simplificadas sustituidas será opcional.

d) Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas en los términos a que se refiere el artículo 63.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

e) Identificación de aquellas facturas que hayan sido emitidas por el destinatario o por un tercero de acuerdo con lo dispuesto en el artículo 5 del Reglamento por el que se regulan las obligaciones de facturación, así como de aquellas otras que se expidan por un tercero de acuerdo con lo previsto en las disposiciones adicionales tercera o sexta del citado Reglamento, o en el apartado 1.4 del anexo III de la Resolución de 4 de diciembre de 2015, de la Secretaria de Estado de Energía, por la que se aprueban las reglas del mercado, el contrato de adhesión y las resoluciones del mercado organizado del gas.

f) Indicación de la naturaleza del objeto de la operación, distinguiendo si se trata de una entrega de bienes o de una prestación de servicios cuando el destinatario no disponga de número de identificación fiscal o cuando, aun disponiendo de él, este comience por la letra “N”.»

Dos. Se modifican los apartados 1 y 2 del artículo 3, que queda redactado de la siguiente forma:

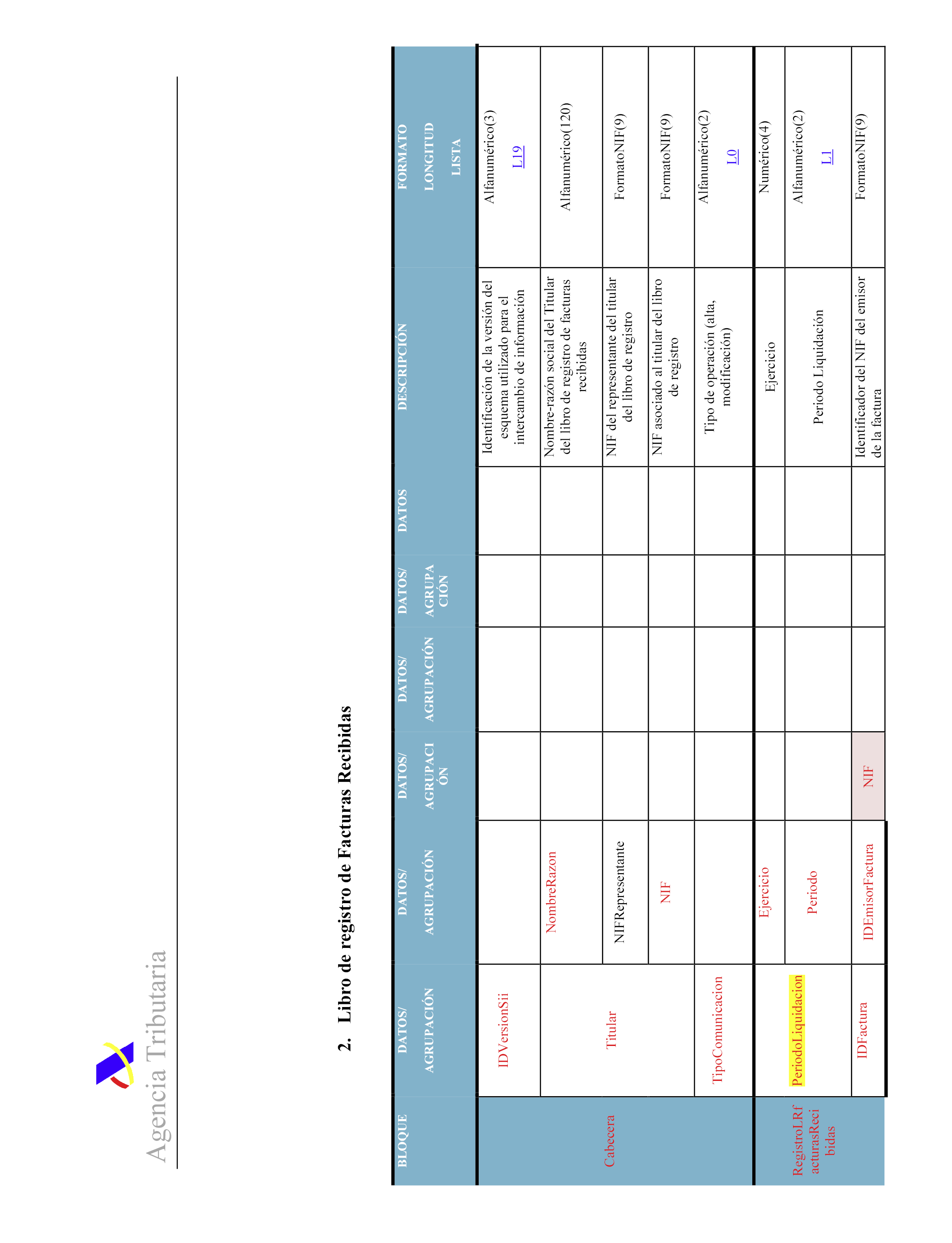

«1. En el libro registro de facturas recibidas se incluirá toda la información a que se refiere el artículo 64.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre. A estos efectos, se deberá informar en su caso de las siguientes especificaciones:

a) Si la factura es emitida en los términos a que refieren los artículos 6 o 7 del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

Las facturas expedidas de acuerdo con lo previsto en los apartados 2 y 3 del artículo 7 del Reglamento por el que se regulan las obligaciones de facturación se informarán junto a las facturas reguladas en el artículo 6 del mismo Reglamento con una marca específica que las identifique.

b) Si el registro de facturación suministrado se corresponde con un asiento resumen de facturas en los términos a que se refiere el artículo 64.5 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

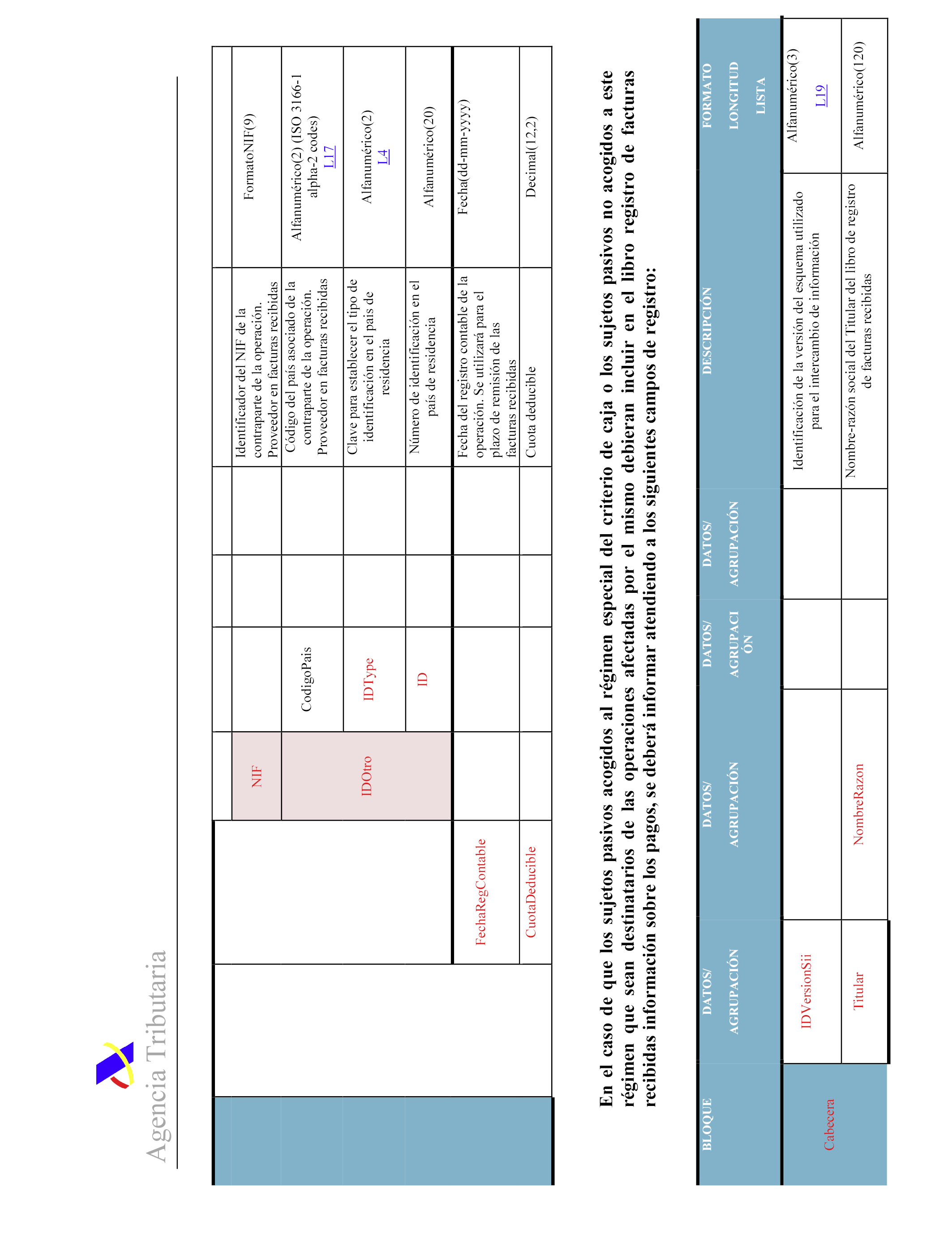

c) En el caso de las importaciones, se deberá informar del documento de Aduanas. En estos casos se deberá informar del número de documento aduanero en el que se liquida el Impuesto sobre el Valor Añadido o, en su caso, del número de liquidación complementaria de la Aduana.

d) Fecha del registro contable de la factura, del justificante contable o del documento de Aduanas.

2. Deberá comunicarse la siguiente información con trascendencia tributaria a que se refieren los artículos 33 a 36 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos:

a) Identificación de las facturas recibidas correspondientes a operaciones de arrendamiento de locales de negocio.

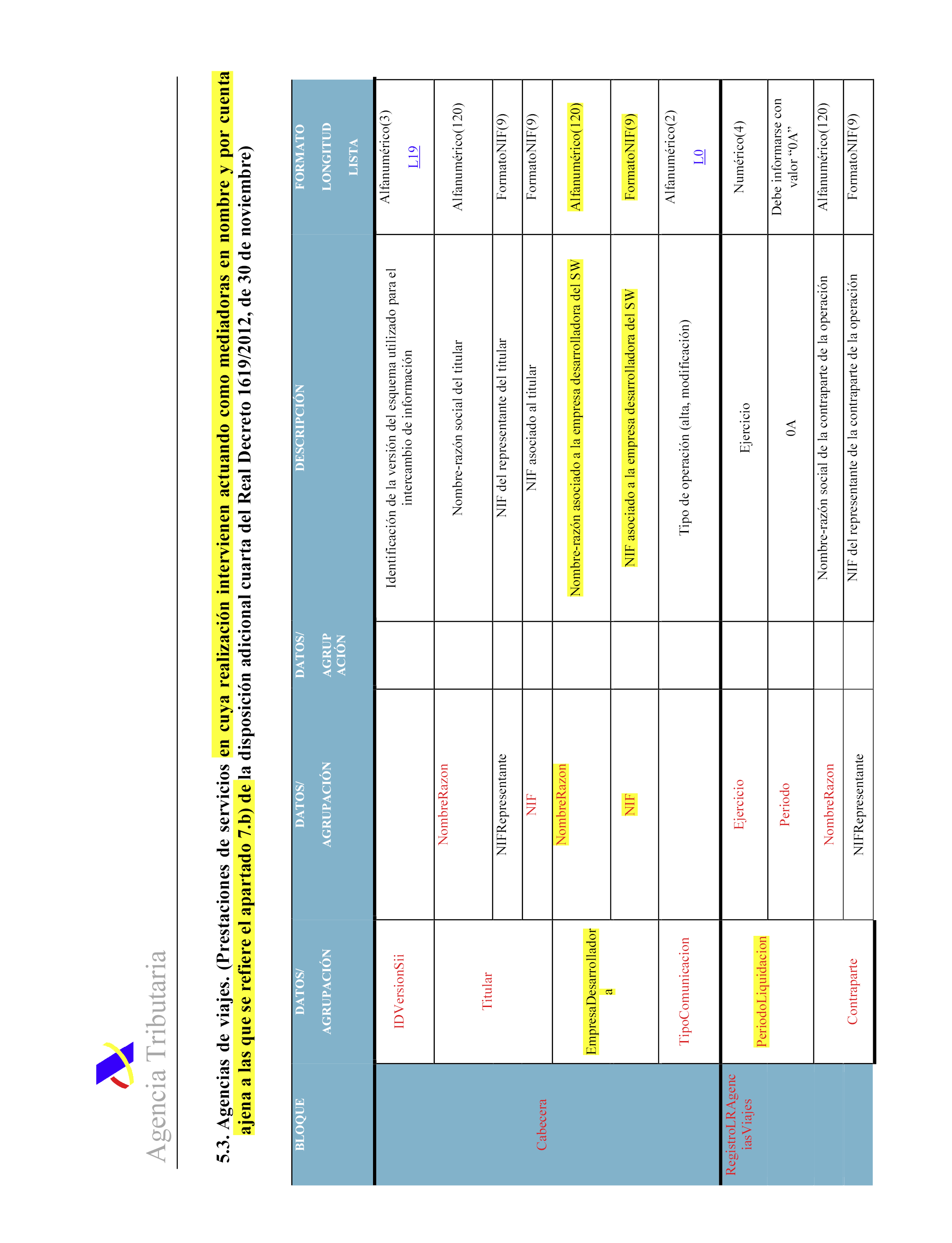

b) Las agencias de viajes que expidan las facturas a que se refiere la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación aprobado por el Real Decreto 1619/2012, de 30 de noviembre, deberán informar de las prestaciones de servicios en cuya realización intervienen actuando como mediadoras en nombre y por cuenta ajena a que se refiere el apartado 7.b) de esta disposición adicional cuarta.

c) Las persona o entidades a que se refiere el artículo 94.1 y 2 de la Ley 58/2003, de 17 de diciembre, General Tributaria, deberán informar de las adquisiciones de bienes o servicios al margen de cualquier actividad empresarial o profesional en los términos previstos en el artículo 33.3 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.

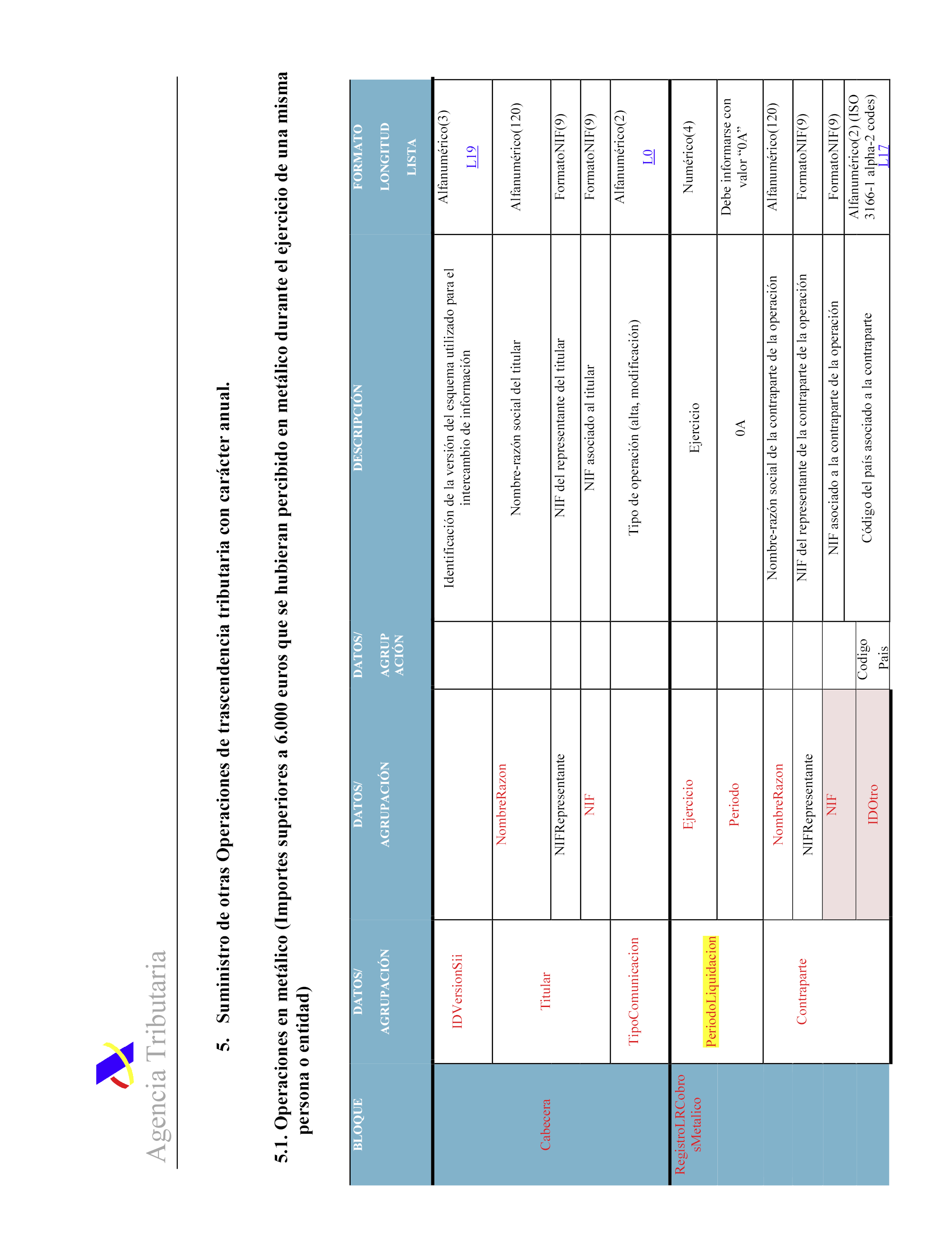

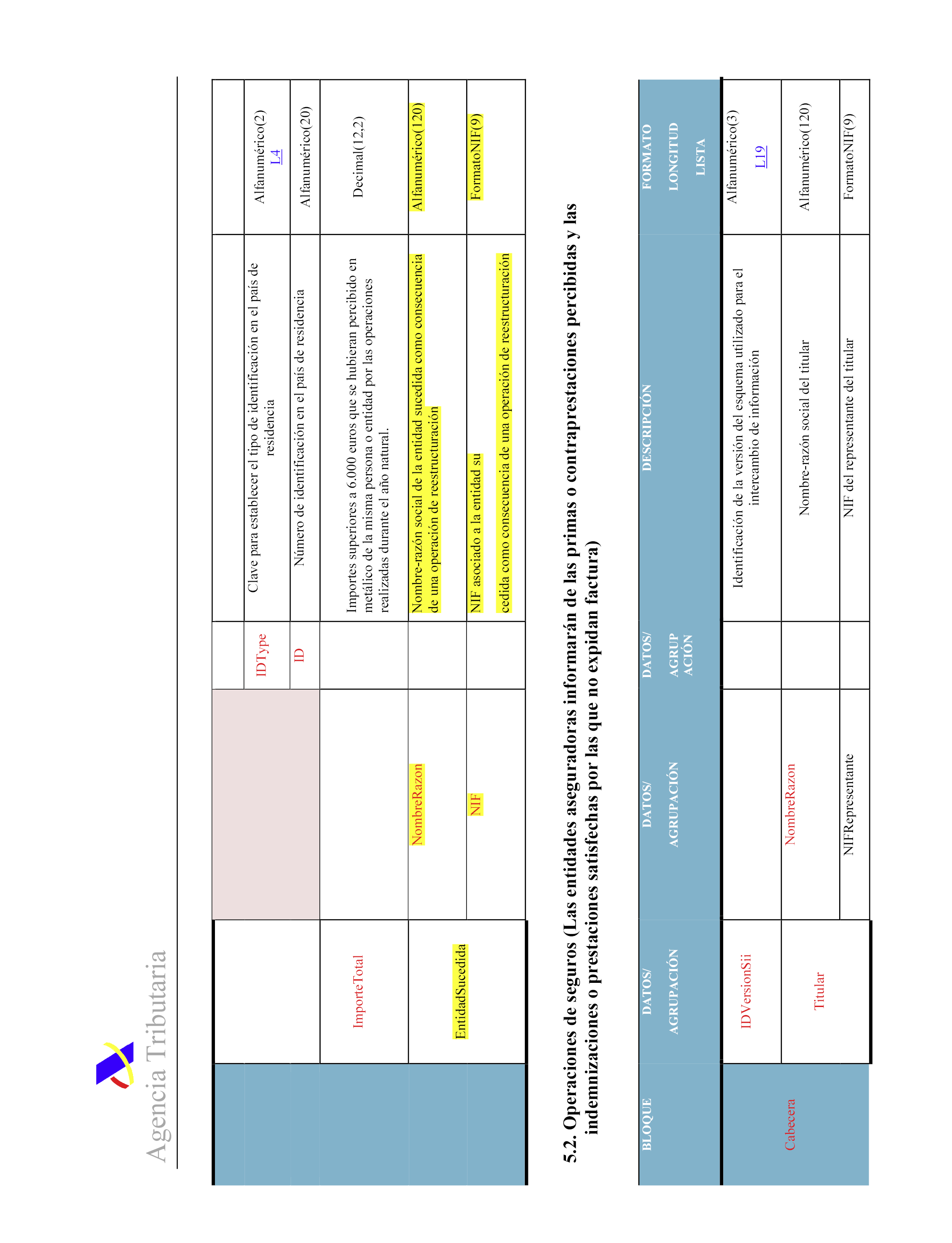

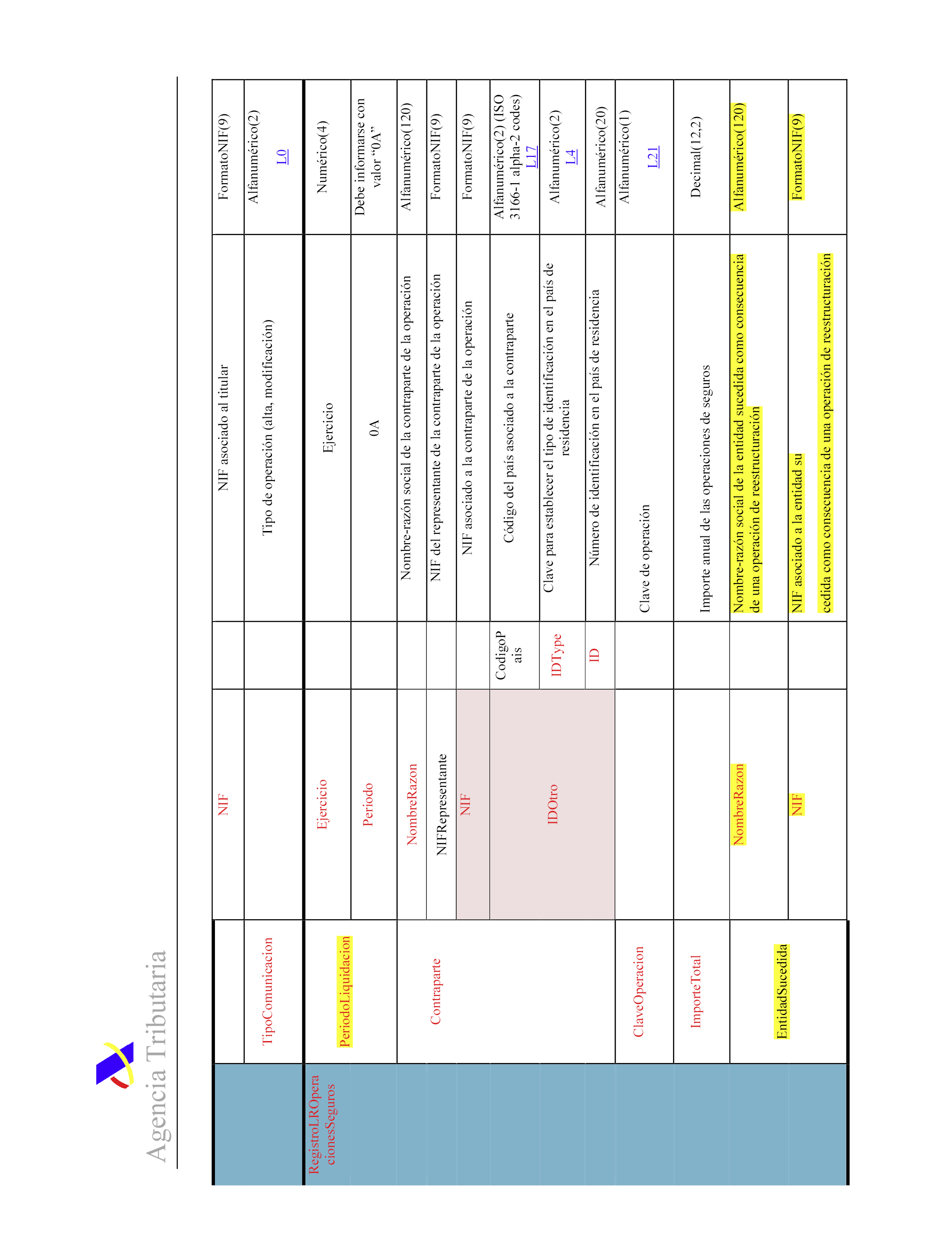

d) Las entidades aseguradoras deberán igualmente informar de las operaciones de seguros en los términos previstos en los artículos 32.c), 33.1 y 33.2.i) del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, sin perjuicio de lo previsto en el apartado anterior de este artículo para los casos en los que se reciban facturas.

La información correspondiente a las operaciones relacionadas en las letras b) y d) de este apartado deberá suministrarse con carácter anual, durante los primeros 30 días del mes de enero siguiente al ejercicio al que se refieran, de forma agrupada respecto de cada una de las personas o entidades con las que se hubieran efectuado las citadas operaciones conforme a los criterios de imputación temporal previstos en el artículo 35 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos.»

Tres. La disposición adicional única pasa a ser la disposición adicional primera.

Cuatro. Se añade una nueva disposición adicional segunda:

«Disposición adicional segunda. Información a suministrar en relación con el periodo de tiempo anterior a la inclusión en la obligación de llevar los Libros registro a través de la Sede electrónica de la Agencia Tributaria, correspondiente al mismo ejercicio en que se produzca la citada inclusión.

1. Los sujetos pasivos que queden obligados a llevar los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Tributaria desde una fecha diferente al primer día del ejercicio, quedarán asimismo obligados a remitir los registros de facturación correspondientes al periodo de tiempo anterior a la inclusión, correspondientes al mismo ejercicio en que se produzca la citada inclusión. Dichos registros deberán contener la información de las operaciones realizadas durante este periodo que deban ser anotadas en los libros registro del Impuesto sobre el Valor Añadido de acuerdo con lo establecido en los artículos 63.3, 64.4 y 66.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, para las personas y entidades diferentes a las que se refiere el artículo 62.6 del mismo Reglamento.

Esta información deberá suministrarse identificando que se trata de operaciones correspondientes al periodo de tiempo inmediatamente anterior a la inclusión como obligado a la llevanza de los libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, de acuerdo con las especificaciones técnicas concretas que constan en el anexo I de esta orden para este tipo de identificación.

El envío de esta información deberá realizarse de acuerdo con el procedimiento y con el formato y diseño previstos en los artículos 7 y 8 de esta orden.

El plazo para remitir los registros de facturación correspondientes a este periodo será el comprendido entre el día de la inclusión y el 31 de diciembre del ejercicio en que se produzca la misma.

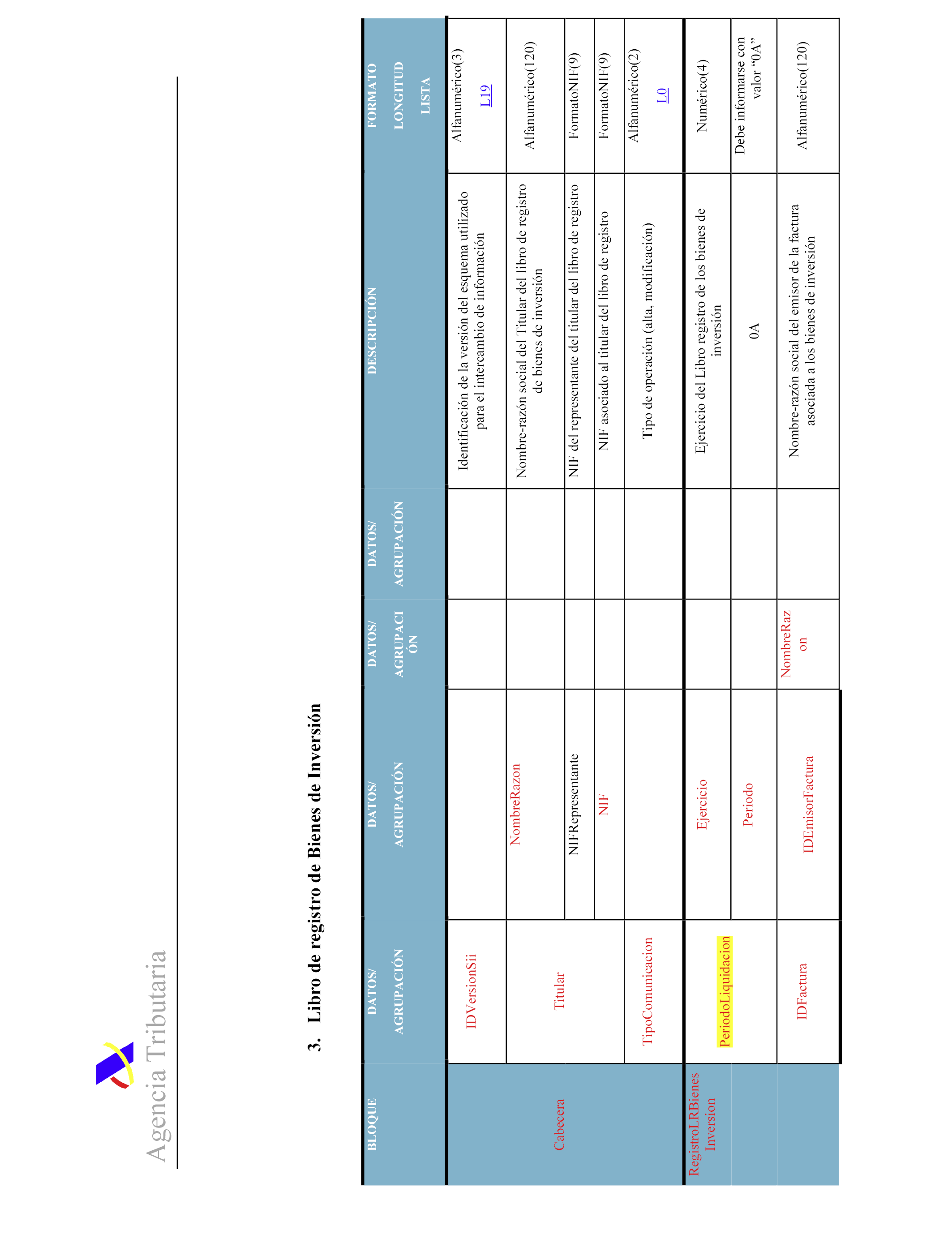

2. El libro registro de bienes de inversión, previsto en el artículo 65 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, que deba llevarse a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria, incluirá las anotaciones correspondientes a todo el ejercicio.

3. La información suministrada con periodicidad anual, de acuerdo con lo previsto en el último párrafo de los artículos 2.3 y 3.2 de esta orden, incluirá también las operaciones correspondientes a todo el ejercicio.»

Cinco. El anexo I se sustituye por el anexo I de esta orden.

Se introduce la siguiente modificación en la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de Autoliquidación mensual, modelo individual, y 353 de Autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido:

Se sustituye el anexo I, por el que figura como anexo II, «Impuesto sobre el Valor Añadido. Grupo de entidades. Modelo individual. Autoliquidación mensual. Ingreso del Impuesto sobre el Valor Añadido a la importación liquidado por la Aduana», de la presente orden.

La presente orden entrará en vigor el día 1 de julio de 2018. No obstante, la disposición final primera entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado.»

Madrid, 22 de febrero de 2018.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid