Agencia Estatal Boletín Oficial del Estado

La Ley 27/2014, de 28 de noviembre, del Impuesto sobre Sociedades, regula en el artículo 130 la conversión de determinados activos por impuesto diferido en crédito exigible frente a la Administración Tributaria cuando se produzcan determinadas circunstancias, estableciendo en su disposición transitoria trigésima tercera el régimen transitorio para la conversión de activos por impuesto diferido generados en períodos impositivos iniciados con anterioridad al 1 de enero de 2016 en crédito exigible frente a la Administración Tributaria.

La Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2016, modifica la Ley del Impuesto sobre Sociedades introduciendo determinados cambios en los preceptos referidos en el párrafo anterior. En primer lugar, establece el régimen de conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria como un derecho a favor del contribuyente. En segundo lugar, prevé nuevas condiciones para que los activos por impuesto diferido generados a partir de la entrada en vigor de la Ley 48/2015 puedan adquirir el derecho a la conversión. Asimismo, los activos por impuesto diferido generados con anterioridad al 1 de enero de 2016 que no satisfagan las nuevas condiciones podrán mantener el derecho a la conversión, aunque para ello estarán obligados al pago de una prestación patrimonial, que se regula en la disposición adicional decimotercera que, en virtud de la Ley 48/2015, se añade a la Ley del Impuesto sobre Sociedades.

En este sentido, el artículo 130 de la Ley del Impuesto sobre Sociedades establece que los activos por impuesto diferido correspondientes a dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados con el contribuyente, no adeudados con entidades de derecho público y cuya deducibilidad no se produzca por aplicación de lo dispuesto en el artículo 13.1.a) de la Ley del Impuesto sobre Sociedades, así como los derivados de la aplicación de los apartados 1 y 2 del artículo 14 de la Ley del Impuesto sobre Sociedades, correspondientes a dotaciones o aportaciones a sistemas de previsión social y, en su caso, prejubilación, podrán convertirse en un crédito exigible frente a la Administración Tributaria en un determinado importe y en determinadas circunstancias.

Asimismo, el artículo 130.1 de la Ley del Impuesto sobre Sociedades establece que, cuando el importe de la cuota líquida positiva de un determinado período impositivo sea superior al importe de los activos por impuesto diferido generados en el mismo, la entidad pueda convertir los activos por impuesto diferido en crédito exigible frente a la Administración Tributaria, por un importe igual al exceso, respecto de aquellos activos de la misma naturaleza generados en períodos impositivos anteriores o en los dos períodos impositivos posteriores, estableciéndose el régimen de conversión como un derecho.

El artículo 130.2 de la Ley del Impuesto sobre Sociedades establece que podrá ejercitarse el derecho a la conversión siempre que se dé cualquiera de las siguientes circunstancias:

a) Que el contribuyente registre pérdidas contables en sus cuentas anuales, auditadas y aprobadas por el órgano correspondiente, en cuyo caso, el importe de los activos por impuesto diferido objeto de conversión estará determinado por el resultado de aplicar sobre el total de los mismos el porcentaje que representen las pérdidas contables del ejercicio respecto de la suma de capital y reservas.

b) Que la entidad sea objeto de liquidación o insolvencia judicialmente declarada.

La conversión de los activos por impuesto diferido en un crédito exigible frente a la Administración Tributaria se producirá en el momento de la presentación de la autoliquidación del Impuesto sobre Sociedades correspondiente al período impositivo en que se hayan producido estas circunstancias y a su vez, determinará que el contribuyente pueda optar por solicitar su abono a la Administración Tributaria o por compensar dichos créditos con otras deudas de naturaleza tributaria de carácter estatal que el propio contribuyente genere a partir del momento de la conversión.

Por otra parte, los activos por impuesto diferido podrán canjearse por valores de Deuda Pública, una vez transcurrido el plazo de dieciocho años, computado desde el último día del período impositivo en que se produzca el registro contable de tales activos.

La Ley 48/2015 a su vez, introduce la disposición adicional decimotercera en la Ley del Impuesto sobre Sociedades, denominada «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria», de acuerdo con la cual para mantener el régimen de conversión de activos por impuesto diferido generados en períodos transcurridos entre 2008 y 2015 cuando además, el importe de esos activos por impuesto diferido exceda de la cuantía que represente la suma de las cuotas líquidas positivas del Impuesto sobre Sociedades de los períodos transcurridos entre 2008 y 2015, se hace necesario satisfacer una prestación patrimonial.

Así, establece que los contribuyentes del Impuesto sobre Sociedades que tengan registrados activos por impuesto diferido a que se refiere el apartado 2 de la disposición transitoria trigésima tercera de esta Ley, y pretendan tener el derecho establecido en el artículo 130 de la Ley del Impuesto sobre Sociedades respecto de dichos activos, estarán obligados al pago de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.

La disposición adicional decimotercera de la Ley del Impuesto sobre Sociedades establece que el importe de la prestación será el resultado de aplicar el 1,5 por ciento al importe total de dichos activos existente el último día del período impositivo de la declaración del Impuesto sobre Sociedades de la entidad, y deberá ser satisfecha en todos los períodos impositivos de este Impuesto en los que se registren activos por impuesto diferido a que se refieren los párrafos anteriores.

La prestación se devengará el día de inicio del plazo voluntario de declaración del Impuesto sobre Sociedades, coincidiendo su plazo de ingreso con el establecido para la autoliquidación e ingreso del Impuesto sobre Sociedades.

También se establece en la disposición adicional decimotercera de la Ley del Impuesto sobre Sociedades que será competente para la exacción de la prestación patrimonial la Agencia Estatal de Administración Tributaria, a cuyo efecto su gestión, comprobación y recaudación se regirá, en lo no previsto en esta disposición, por lo establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria, y en su normativa de desarrollo.

No obstante, hay que concretar que el contribuyente puede optar por aplicar el régimen establecido en el artículo 130 de la Ley del Impuesto sobre Sociedades en relación con los activos por impuesto diferido a que se refiere dicho precepto.

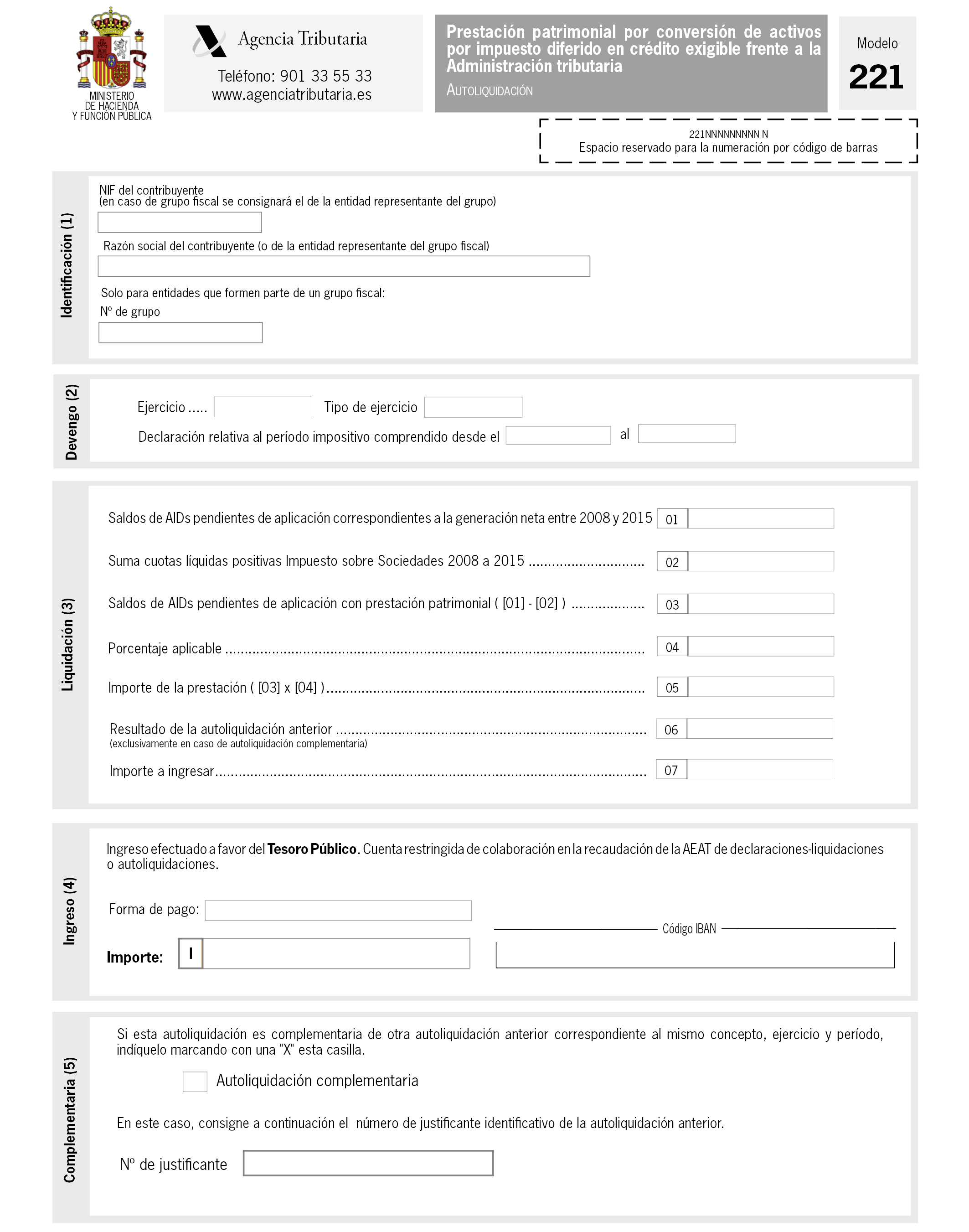

En este sentido, para ejercer la opción por el derecho a la conversión deberán presentar la declaración de prestación patrimonial a través del modelo 221 aprobada por esta orden.

Por su parte y en relación con las entidades que forman parte de un grupo, una vez adoptada por el grupo la decisión de optar o no por convertir los activos por impuesto diferido en crédito exigible frente a la administración tributaria, será la entidad dominante o la entidad representante la que comunicará que ha optado por la citada conversión o no, según presente o no presente el modelo 221.

Desde el punto de vista de gestión tributaria, una vez presentada la autoliquidación de la «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria» y para poder hacer efectivo el derecho a la conversión de los activos por impuesto diferido en un crédito exigible frente a la Administración Tributaria deberá consignarse en el modelo 200 o 220, en su caso, de declaración del Impuesto sobre Sociedades el número de justificante identificativo de la autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.

En esta orden se aprueba, en primer lugar, el modelo de declaración de la «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria», figurando el mismo como anexo a la misma. Posteriormente se concreta el plazo de presentación del modelo, el cual coincide con el establecido para la autoliquidación e ingreso del Impuesto sobre Sociedades, y se establece que la presentación de la autoliquidación debe de efectuarse de forma obligatoria por vía electrónica a través de Internet.

El apartado 4 de la disposición adicional decimotercera de la Ley del Impuesto sobre Sociedades, habilita al Ministro de Hacienda y Administraciones Públicas para establecer el lugar y forma donde se debe de realizar el ingreso de la referida prestación patrimonial.

La Ley 58/2003, de 17 de diciembre, General Tributaria, en el artículo 98.4 habilita al Ministro de Hacienda para que determine los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualquier otro documento con trascendencia tributaria.

Por otra parte, el artículo 92.4 de la Ley 58/2003 habilita a la Administración Tributaria para señalar los requisitos y condiciones para que la colaboración social se realice mediante la utilización de técnicas y medios electrónicos, informáticos y telemáticos.

Las habilitaciones al Ministro de Hacienda y Administraciones Públicas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

1. Se aprueba el modelo 221 «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria», que figura en el anexo de esta orden.

2. El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 221.

1. El modelo 221 de autoliquidación de la prestación patrimonial se presentará y se ingresará el importe correspondiente en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

2. Los vencimientos de plazo que coincidan con un día inhábil se entenderán trasladados al primer día hábil inmediato siguiente.

3. El citado modelo estará disponible exclusivamente en formato electrónico y su presentación e ingreso o, en su caso, su presentación con resultado cero, se realizará por vía electrónica, de acuerdo con las condiciones generales y el procedimiento establecido en el artículo 3 de esta orden.

La presentación de las autoliquidaciones del modelo 221 se efectuará con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria y de acuerdo con el procedimiento establecido en los artículos 7 a 11, ambos inclusive, de esa misma orden.

Los contribuyentes, cuyo plazo de declaración de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente orden, deberán presentar el modelo 221 dentro de los veinticinco días naturales siguientes a la entrada en vigor de esta misma orden, coincidiendo su plazo de presentación con el establecido para la autoliquidación e ingreso del Impuesto sobre Sociedades.

Se introducen las siguientes modificaciones en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria:

Se incluye el modelo 221 «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria» en la relación de autoliquidaciones a que se refiere el artículo 1.2 de la Orden HAP/2194/2013, de 22 de noviembre.

Se introducen las siguientes modificaciones en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria:

En el anexo I, Código 021-Autoliquidaciones, se incluye el siguiente modelo de autoliquidación:

Código de modelo: 221.

Denominación: «Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria».

Período de ingreso: 0A.

Se introducen las siguientes modificaciones en la Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria:

Uno. En el anexo I, «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria», se añade el siguiente modelo:

Código de modelo: 221 «Autoliquidación de la prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la administración tributaria».

Dos. En el anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se introduce la siguiente modificación:

Se añade el modelo 221 y el plazo correspondiente al mismo:

Código modelo: 221. Plazo: Desde el día 1 hasta el 20 del mes de julio (**).

(**) Solo cuando el periodo impositivo finalice el día 31 de diciembre.

La presente orden entrará en vigor el día 1 de julio de 2017.

Madrid, 15 de junio de 2017.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid