Agencia Estatal Boletín Oficial del Estado

Desde el año 2014, como consecuencia de las modificaciones introducidas por el Real Decreto 828/2013, de 25 de octubre, en el apartado 3 del artículo 33 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, en el modelo 347, de declaración anual de operaciones con terceras personas, las entidades integradas en las distintas Administraciones Públicas a que se refiere el apartado 2 del artículo 3 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, deben relacionar en dicha declaración a todas aquellas personas o entidades a quienes hayan satisfecho subvenciones, auxilios o ayudas, cualquiera que sea su importe, sin perjuicio de la aplicación, en este supuesto, de la excepción prevista en la letra i) del apartado 2 del citado artículo 33.

Por su parte, la letra i) del artículo 33.2 del Reglamento aprobado por el Real Decreto 1065/2007, establece, en relación con la inclusión en el modelo 347, que quedarán excluidas del deber de declaración, entre otras, todas aquellas operaciones respecto de las que exista una obligación periódica de suministro de información a la Administración Tributaria y que como consecuencia de ello hayan sido incluidas en declaraciones específicas diferentes a la regulada en esta subsección y cuyo contenido sea coincidente.

En relación con la regulación anterior, y según contempla el artículo 2.2 de la Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta y se modifican las condiciones para la presentación por vía telemática de los modelos 111 y 117 por los obligados tributarios que tengan la consideración de grandes empresas, así como la hoja interior de relación de socios, herederos, comuneros o partícipes del modelo 184 y los diseños lógicos de los modelos 184 y 193, relativo a los obligados tributarios que deban presentar el citado modelo 190, tratándose de becas exentas en virtud de lo dispuesto en el artículo 7.j) de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, no se incluirán en el modelo 190 aquellas cuya cuantía sea inferior a 3.000 euros anuales.

En consecuencia, las becas exentas que se conceptúen como tales, de acuerdo con lo dispuesto en el artículo 7.j) de la Ley 35/2006, de 28 de noviembre, deberán consignarse por parte de la entidad pública concedente en el modelo 347 si son inferiores a los 3.000 euros y en el modelo 190 en caso de resultar iguales o superiores a dicha cuantía.

Con el fin de lograr que todos los importes satisfechos a un mismo perceptor en concepto de becas exentas del artículo 7.j) se reflejen por parte de la entidad concedente en un mismo modelo de declaración informativa y, que además, se eliminen con ello los problemas en la imputación de datos fiscales a sus perceptores que se pueden producir en relación con la obligación de declarar por el hecho de consignar dichas becas exentas en el modelo 347, ya que en este último modelo no se pueden reflejar como exentas las mismas, aunque de conformidad con lo dispuesto en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, sí lo estén, se considera conveniente la modificación de la Orden EHA/3127/2009, con el objeto de suprimir el apartado 2 del artículo 2 de esta Orden, así como las referencias existentes a dicha excepción en los diseños de registro del perceptor.

Por otra parte, y con independencia de que, en la actualidad, la presentación del modelo 190 ha de ser realizada obligatoriamente de forma telemática, de conformidad con lo establecido en la letra a) del artículo 12 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, y no es posible su presentación en papel impreso (salvo, en su caso, la presentación de la hoja resumen cuando la misma se realice mediante soporte legible por ordenador), se considera oportuno aprobar un nuevo modelo 190, adaptado a las últimas modificaciones normativas que actualice y sustituya al aprobado por la Orden EHA/3127/2009, de 10 de noviembre, así como los diseños físicos y lógicos de este modelo.

En estos nuevos diseños, se incluye un nuevo campo «Correo electrónico de la persona con quien relacionarse» del Tipo de Registro 1: «Registro de Declarante», para consignar una dirección de correo electrónico, así como la modificación relativa a la obligación de consignar en este modelo todas las becas exentas conceptuadas como tales en el ya citado artículo 7.j) de la Ley 35/2006.

También se ha valorado la procedencia y conveniencia de introducir en el modelo, así como en sus diseños físicos y lógicos, nuevos campos, para reflejar la misma diferenciación entre prestaciones dinerarias y en especie derivadas de incapacidad laboral que cuando se trata de percepciones no derivadas de la incapacidad laboral, lo que contribuirá a consignar de forma más precisa y sin errores dichas retribuciones, cuando concurran ambos tipos de prestaciones derivadas de incapacidad laboral en un mismo perceptor.

Por último, y con el fin de homogenizar los plazos de presentación de las declaraciones informativas y mejorar la calidad de los datos fiscales se anticipan los plazos de presentación de los modelos 171, 184, 345 y 347 al mes de enero de cada ejercicio.

Uno de los principales objetivos de la Agencia Tributaria es el de facilitar a los contribuyentes la cumplimentación de sus declaraciones tributarias, y en el caso de que estas resulten a devolver, efectuar, en la medida de lo posible, cuanto antes dicha devolución. Este objetivo alcanza su máxima expresión en el caso del Impuesto sobre la Renta de las Personas Físicas. Así, en las próximas campañas del Impuesto sobre la Renta de las Personas Físicas, la Administración Tributaria tiene previsto anticipar el plazo de presentación de la autoliquidación por este impuesto, con el fin de que los contribuyentes puedan solicitar y obtener su devolución cuanto antes. Para ello es imprescindible que la Administración Tributaria disponga de la información que proporcionan los modelos 171, 184, 345 y 347 lo antes posible, para lo cual se anticipa en esta orden ministerial el plazo para su presentación al 31 de enero, si bien la entrada en vigor de la modificación del plazo de presentación del modelo 347 se pospone hasta el 1 de enero de 2018, siendo de aplicación por tanto a la declaración anual de operaciones con terceras personas del ejercicio 2018, a presentar en 2019. De esta forma, se podrán depurar los datos y realizar las pruebas necesarias para detectar errores y omisiones, y poder ofrecer a los contribuyentes su borrador del Impuesto sobre la Renta de las Personas Físicas o sus datos fiscales, con mayor anticipación.

Esta anticipación conlleva un desplazamiento de los plazos de presentación de las mencionadas declaraciones informativas al mes de enero, pero no supone el incremento de las obligaciones formales, que seguirían siendo las mismas. Y ello en aras a la consecución de un objetivo superior, el de que los contribuyentes del Impuesto sobre la Renta de las Personas Físicas cuyas declaraciones arrojen un resultado a devolver puedan presentar y obtener dicha devolución cuanto antes.

Para facilitar la presentación de estas declaraciones informativas, la Agencia Tributaria pondrá a disposición de los contribuyentes, en la próxima campaña de presentación, formularios informáticos de los modelos 347 y 184, que facilitarán en gran medida la cumplimentación de las mismas, al requerir menos conocimientos técnicos e informáticos que los programas de ayuda utilizados hasta ahora.

La competencia para aprobar modelos y sistemas normalizados de presentación de las autoliquidaciones y declaraciones informativas se encuentra establecida en el artículo 98.3 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Asimismo, la regulación de la presentación telemática de autoliquidaciones y declaraciones tributarias se encuentra recogida en el artículo 98.4 de la citada Ley General Tributaria.

Como desarrollo de estas normas y, en el ámbito específico de la declaración resumen anual del modelo 190, conforme a lo dispuesto en el artículo 108.5 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo, dicha declaración se realizará en los modelos que para cada clase de rentas establezca el Ministro de Economía y Hacienda, quien, asimismo, podrá determinar los datos que deben incluirse en las declaraciones, de los previstos en el apartado 2 del mencionado artículo 108, estando obligado el retenedor u obligado a ingresar a cuenta a cumplimentar la totalidad de los datos así determinados y contenidos en las declaraciones que le afecten.

Asimismo, y en el ámbito de las obligaciones de información, el artículo 30.2 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, establece que, en el ámbito de competencias del Estado, el Ministro de Hacienda y Administraciones Públicas aprobará los modelos de declaración que, a tal efecto, deberán presentarse, el lugar y plazo de presentación y los supuestos y condiciones en que la obligación deberá cumplirse mediante soporte directamente legible por ordenador o por medios telemáticos.

Las habilitaciones al Ministro de Economía y Hacienda y al Ministro de Hacienda y Administraciones Públicas, anteriormente citadas, deben entenderse conferidas en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

La Orden EHA/3127/2009, de 10 de noviembre, por la que se aprueba el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta y se modifican las condiciones para la presentación por vía telemática de los modelos 111 y 117 por los obligados tributarios que tengan la consideración de grandes empresas, así como la hoja interior de relación de socios, herederos, comuneros o partícipes del modelo 184 y los diseños lógicos de los modelos 184 y 193, queda modificada como sigue:

Uno. Se suprime el apartado 2 del artículo 2 de la Orden EHA/3127/2009, de 10 de noviembre.

Dos. Se sustituye el anexo I de la Orden EHA/3127/2009, de 10 de noviembre, por el que figura como anexo I de la presente orden.

Tres. Se sustituye el anexo II «Diseños físicos y lógicos a los que deben ajustarse los soportes directamente legibles por ordenador del modelo 190 y los ficheros que contengan la información que debe incluirse en dicho modelo», de la Orden EHA/3127/2009, de 10 de noviembre, por el que figura como anexo II a la presente orden.

El artículo 6 de la Orden EHA/98/2010, de 25 de enero, por la que se aprueba el modelo 171 de declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento, así como los diseños físicos y lógicos para la presentación en soporte directamente legible por ordenador y se establecen las condiciones y el procedimiento para su presentación telemática queda redactado como sigue:

«Artículo 6. Plazo de presentación del modelo 171.

La presentación de la declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento, modelo 171, se realizará en el plazo comprendido entre el día 1 y el 31 del mes de enero de cada año, en relación con las operaciones que correspondan al año natural anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.»

El artículo 4 de la Orden HAP/2250/2015, de 23 de octubre, por la que se aprueba el modelo 184 de declaración informativa anual a presentar por las entidades en régimen de atribución de rentas y por la que se modifican otras normas tributarias, queda redactado como sigue:

«Artículo 4. Plazo de presentación.

La presentación de la declaración informativa, modelo 184, se realizará en el plazo comprendido entre el día 1 y el 31 del mes de enero de cada año, en relación con las rentas obtenidas por la entidad y las rentas atribuibles a cada uno de sus miembros en el año natural inmediato anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.»

El apartado cuarto de la Orden de 22 de diciembre 1999 por la que se aprueba el modelo 345 de declaración anual que deben presentar las entidades gestoras de fondos de pensiones, los promotores de planes de pensiones, las entidades acogidas a sistemas alternativos de cobertura de prestaciones análogas a las de los planes de pensiones y las mutualidades de previsión social, así como las condiciones y los diseños físicos y lógicos para la sustitución de las hojas interiores por soportes directamente legibles por ordenador, queda redactado como sigue:

«Cuarto. Plazo de presentación del modelo 345.

La presentación del modelo 345 se realizará en el plazo comprendido entre el día 1 y el 31 del mes de enero de cada año, en relación con las operaciones que correspondan al año natural anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.»

El artículo 10 de la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de Declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, queda redactado como sigue:

«Artículo 10. Plazo de presentación del modelo 347.

La presentación de la declaración anual de operaciones con terceras personas, modelo 347, se realizará durante el plazo comprendido entre el día 1 y el 31 del mes de enero de cada año, en relación con las operaciones realizadas durante el año natural anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.»

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será de aplicación, por primera vez, para la presentación de las declaraciones anuales correspondientes a 2017 que se presentarán en 2018. No obstante, lo dispuesto en el artículo quinto entrará en vigor el día 1 de enero de 2018 y será de aplicación a la declaración anual de operaciones con terceras personas, modelo 347, del ejercicio 2018 y siguientes.

Madrid, 16 de noviembre de 2017.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

A) CARACTERÍSTICAS DE LOS SOPORTES LEGIBLES POR ORDENADOR

Los soportes directamente legibles por ordenador para la presentación del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de determinadas actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta (Modelo 190), habrán de cumplir las siguientes características:

– Tipo: DVD–R o DVD+R.

– Capacidad: Hasta 4,7 GB.

– Sistema de archivos UDF.

– De una cara y una capa simple.

Si las características del equipo de que dispone el declarante no le permiten ajustarse a las especificaciones técnicas exigidas, y está obligado a presentar el resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta (modelo 190) en soporte directamente legible por ordenador, deberá dirigirse por escrito a la Subdirección General de Aplicaciones del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria (AEAT), calle Santa María Magdalena, 16, 28016 Madrid, exponiendo sus propias características técnicas y el número de registros que presentaría, con objeto de encontrar, si lo hay, un sistema compatible con las características técnicas de la AEAT.

B) DISEÑOS LÓGICOS

Diseños lógicos para la presentación del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de determinadas actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta (Modelo 190).

Descripción de los registros

Se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1. Registro de declarante: Datos identificativos y resumen. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados.

Tipo 2. Registro de perceptor: Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados.

El orden de presentación será ascendente por el campo tipo de registro, primero el de tipo 1 y a continuación los del tipo 2 que se declaren.

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De esta forma la letra «Ñ» tendrá el valor ASCII 209 (Hex. D1) y la «Ç» (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

MODELO 190

A. TIPO DE REGISTRO 1: REGISTRO DE DECLARANTE

(POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS)

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

1 |

Numérico |

TIPO DE REGISTRO. |

|

|

|

Constante número ‘1’. |

|

2-4 |

Numérico |

MODELO DECLARACIÓN. |

|

|

|

Constante ‘190’. |

|

5-8 |

Numérico |

EJERCICIO. |

|

|

|

Las cuatro cifras del ejercicio fiscal al que corresponde la declaración. |

|

9-17 |

Alfanumérico |

NIF DEL DECLARANTE. |

|

|

|

Se consignará el número de identificación fiscal (NIF) del declarante, de acuerdo con las reglas previstas en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio («BOE» del 5 de septiembre). |

|

|

|

Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones de la izquierda. |

|

18-57 |

Alfanumérico |

APELLIDOS Y NOMBRE, DENOMINACIÓN O RAZÓN SOCIAL DEL DECLARANTE. |

|

|

|

Si es una persona física se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. |

|

|

|

Para personas jurídicas y entidades en régimen de atribución de Rentas, se consignará la razón social completa, sin anagrama. |

|

|

|

En ningún caso podrá figurar en este campo un nombre comercial. |

|

58 |

Alfabético |

TIPO DE SOPORTE. |

|

|

|

Se cumplimentará una de las siguientes claves: |

|

|

|

‘C’: Si la información se presenta en soporte (DVD–R o DVD+R). |

|

|

|

‘T’: Transmisión telemática. |

|

59-107 |

Alfanumérico |

PERSONA CON QUIÉN RELACIONARSE. |

|

|

|

Datos de la persona con quién relacionarse. Este campo se subdivide en dos: |

|

|

59-67 |

TELÉFONO: Campo numérico de 9 posiciones. |

|

|

68-107 |

APELLIDOS Y NOMBRE: Se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este orden. |

|

108-120 |

Numérico |

NÚMERO IDENTIFICATIVO DE LA DECLARACIÓN. |

|

|

|

Se consignará el número identificativo correspondiente a la declaración. Campo de contenido numérico de 13 posiciones. |

|

121-122 |

Alfabético |

DECLARACIÓN COMPLEMENTARIA O SUSTITUTIVA. |

|

|

|

En el caso excepcional de segunda o posterior presentación de declaraciones, deberá cumplimentarle obligatoriamente uno de los siguientes campos: |

|

|

|

121 DECLARACIÓN COMPLEMENTARIA: Se consignará una «C» si la presentación de esta declaración tiene por objeto incluir percepciones que, debiendo haber figurado en otra declaración del mismo ejercicio presentada anteriormente, hubieran sido completamente omitidas en la misma. |

|

|

|

La presentación de una declaración complementaria que tenga por objeto la modificación del contenido de datos declarados en otra declaración del mismo ejercicio presentada anteriormente se realizará desde el trámite de «consulta y modificación de declaraciones» del procedimiento del modelo 190, en la Sede electrónica de la Agencia Tributaria (www.agenciatributaria.gob.es). |

|

|

|

122 DECLARACIÓN SUSTITUTIVA: Se consignará una «S» si la presentación tiene como objeto anular y sustituir completamente a otra declaración anterior, del mismo ejercicio. Una declaración sustitutiva solo puede anular a una única declaración anterior. |

|

123-135 |

Numérico |

NÚMERO IDENTIFICATIVO DE LA DECLARACIÓN ANTERIOR. |

|

|

|

En caso de que se haya consignado una «C» en el campo «Declaración complementaria» (posición 121) o una «S» en el campo «Declaración sustitutiva» (posición 122), se consignará el número identificativo correspondiente a la declaración a la que complementa o la que se sustituye mediante la nueva. |

|

|

|

Campo de contenido numérico de 13 posiciones. |

|

|

|

En cualquier otro caso deberá rellenarse a ceros. |

|

136-144 |

Numérico |

NÚMERO TOTAL DE PERCEPCIONES. |

|

|

|

Se consignará el número total de percepciones declaradas para este retenedor, con independencia de las claves o subclaves de percepción a que correspondan. (Número de registros de tipo 2.) |

|

145-160 |

Alfanumérico |

IMPORTE TOTAL DE LAS PERCEPCIONES. |

|

|

|

Este campo se subdivide en dos: |

|

|

|

145 SIGNO: campo alfabético que se cumplimentará cuando el resultado de la suma para obtener el importe de las percepciones satisfechas (posiciones 146 a 160 de este registro de tipo 1) sea menor de 0 (cero). En este caso se consignará una «N», en cualquier otro caso el contenido de este campo será un espacio. |

|

|

|

146-160 IMPORTE: campo numérico en el que se consignará la suma de las cantidades, sin coma decimal, reflejadas en las percepciones íntegras satisfechas (posiciones 82 a 94, 109 a 121, 256 a 268 y 283-295, correspondientes a los registros de percepciones), con independencia de la clave de percepción a la que correspondan. En el supuesto de que en los registros de perceptores se hubiera consignado «N» en los campos «Signo de la percepción íntegra», «Signo de la percepción en especie», «Signo de la percepción íntegra derivada de incapacidad laboral» y «Signo de la percepción en especie derivada de incapacidad laboral» (posiciones 81, 108, 255 y 282, respectivamente, del registro de tipo 2), por corresponder al reintegro de percepciones indebida o excesivamente satisfechas en ejercicios anteriores, dichas cantidades se computarán igualmente con signo menos al totalizar los importes que deben reflejarse en esta suma. |

|

|

|

Los importes deben consignarse en euros. |

|

|

|

Este campo se subdivide en dos: |

|

|

|

146-158 Parte entera del importe total de las percepciones. Si no tiene contenido se consignará a ceros. |

|

|

|

159-160 Parte decimal del importe total de las percepciones. Si no tiene contenido se consignará a ceros. |

|

161-175 |

Numérico |

IMPORTE TOTAL DE LAS RETENCIONES E INGRESOS A CUENTA. |

|

|

|

Se consignará sin signo y sin coma decimal, la suma de las cantidades reflejadas en los campos «Retenciones practicadas», «Ingresos a cuenta efectuados», «Retenciones practicadas sobre prestaciones derivadas de incapacidad laboral» e «Ingresos a cuenta efectuados por prestaciones en especie derivadas de incapacidad laboral» (posiciones 95 a 107, 122 a 134, y 269 a 281 y 296 a 308, respectivamente, correspondientes a los registros de tipo 2), con independencia de las claves o subclaves de percepción a que correspondan. |

|

|

|

Los importes deben consignarse en euros. |

|

|

|

Este campo se subdivide en dos: |

|

|

|

161-173 Parte entera del importe total de las retenciones e ingresos a cuenta. Si no tiene contenido se consignará a ceros. |

|

|

|

174-175 Parte decimal del importe total de las retenciones e ingresos a cuenta. Si no tiene contenido se consignará a ceros. |

|

176-225 |

Alfanumérico |

CORREO ELECTRÓNICO DE LA PERSONA CON QUIEN RELACIONARSE: Se incluirá aquí una dirección de correo electrónico de la persona con quien relacionarse. |

|

226-487 |

– |

BLANCOS. |

|

488-500 |

Alfanumérico |

SELLO ELECTRÓNICO. |

|

|

|

Campo reservado para el sello electrónico, que será cumplimentado exclusivamente por los programas de la AEAT. En cualquier otro caso, se rellenará a blancos. |

* Todos los importes serán positivos.

* Los campos numéricos que no tengan contenido se rellenarán a ceros.

* Los campos alfanuméricos/alfabéticos que no tengan contenido se rellenarán a blancos.

* Todos los campos numéricos ajustados a la derecha y rellenos de ceros por la izquierda.

* Todos los campos alfanuméricos/alfabéticos ajustados a la izquierda y rellenos de blancos por la derecha, en mayúsculas, sin caracteres especiales y sin vocales acentuadas, excepto que se especifique lo contrario en la descripción del campo.

MODELO 190

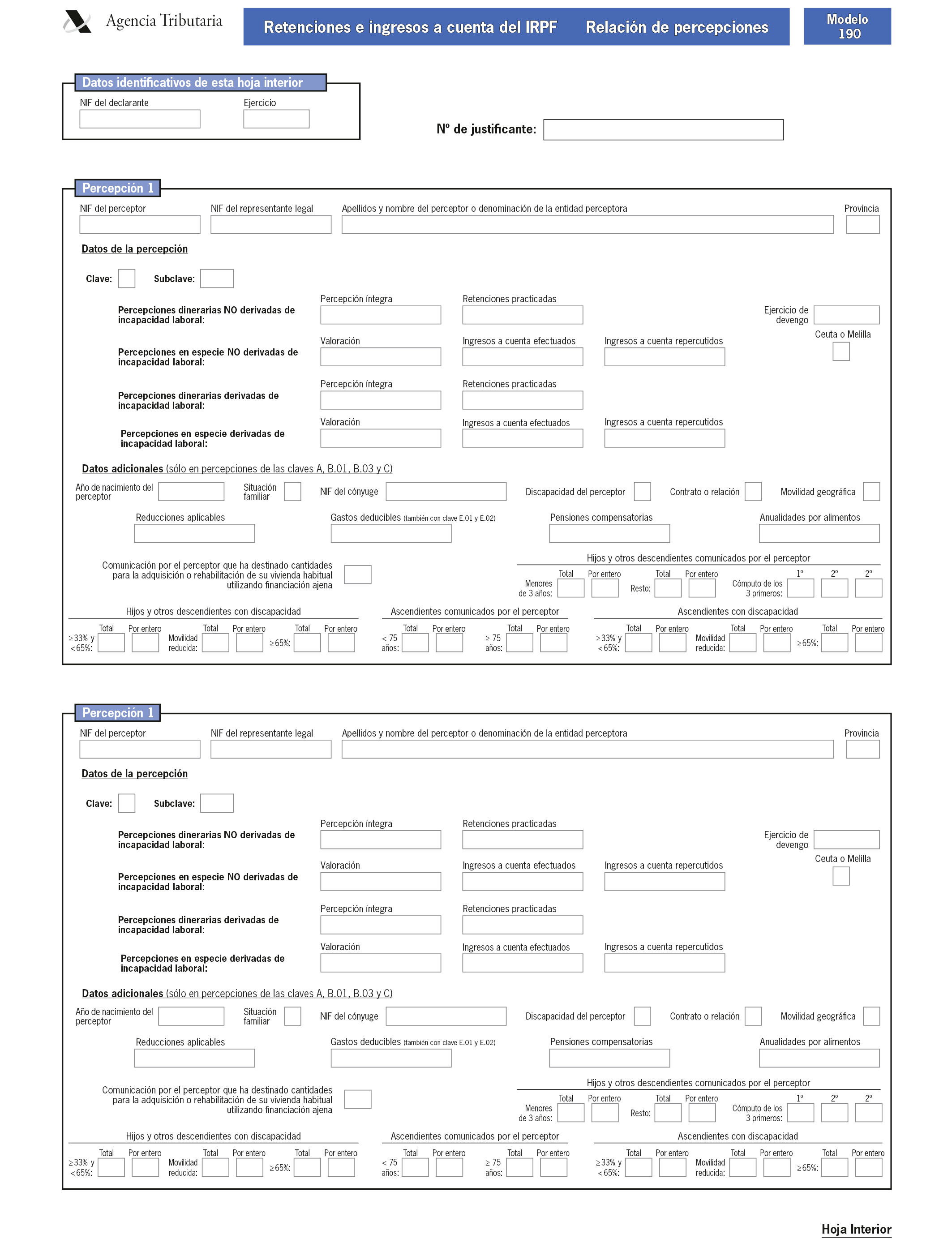

B. TIPO DE REGISTRO 2: REGISTRO DE PERCEPTOR (POSICIONES, NATURALEZA Y DESCRIPCIÓN DE LOS CAMPOS)

|

POSICIÓN |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

||||

|---|---|---|---|---|---|---|

|

1 |

Numérico |

TIPO DE REGISTRO. |

||||

|

|

|

Constante ‘2’. |

||||

|

2-4 |

Numérico |

MODELO DECLARACIÓN. |

||||

|

|

|

Constante ‘190’. |

||||

|

5-8 |

Numérico |

EJERCICIO. |

||||

|

|

|

Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

||||

|

9-17 |

Alfanumérico |

NIF DEL DECLARANTE. |

||||

|

|

|

Consignar lo contenido en estas mismas posiciones del registro de tipo 1. |

||||

|

18-26 |

Alfanumérico |

NIF DEL PERCEPTOR. |

||||

|

|

|

Si el perceptor es una persona física se consignará su número de identificación fiscal (NIF) de acuerdo con las reglas previstas en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio («BOE» del 5 de septiembre). |

||||

|

|

|

Si el perceptor es una entidad en régimen de atribución de rentas (comunidad de bienes, sociedad civil, herencia yacente, etc.), se consignará el número de identificación fiscal correspondiente a la misma. |

||||

|

|

|

Para la identificación de los menores de 14 años en sus relaciones de naturaleza o con trascendencia tributaria habrán de figurar tanto los datos de la persona menor de 14 años, incluido su número de identificación fiscal, como el número de identificación fiscal de su representante legal. |

||||

|

|

|

En las percepciones correspondientes a la clave J se consignará en quien concurran las condiciones a que se refiere el artículo 92.1 de la Ley del Impuesto. |

||||

|

|

|

Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. |

||||

|

27-35 |

Alfanumérico |

NIF DEL REPRESENTANTE LEGAL. |

||||

|

|

|

Si el perceptor es menor de 14 años, se consignará en este campo el número de identificación fiscal de su representante legal (padre, madre o tutor). |

||||

|

|

|

Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. |

||||

|

|

|

En cualquier otro caso el contenido de este campo se rellenará a espacios. |

||||

|

36-75 |

Alfanumérico |

APELLIDOS Y NOMBRE O DENOMINACIÓN DEL PERCEPTOR. |

||||

|

|

|

a) Para personas físicas se consignará el primer apellido, un espacio, el segundo apellido, un espacio y el nombre completo, necesariamente en este mismo orden. |

||||

|

|

|

b) Tratándose de entidades en régimen de atribución de rentas, se consignará la denominación completa de la entidad, sin anagramas. |

||||

|

76-77 |

Numérico |

CÓDIGO PROVINCIA. |

||||

|

|

|

a) Con carácter general, se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, Ciudad con Estatuto de Autonomía, del domicilio del perceptor, según la siguiente relación: |

||||

|

|

|

ÁLAVA |

01 |

LEÓN |

24 |

|

|

|

|

ALBACETE |

02 |

LLEIDA |

25 |

|

|

|

|

ALICANTE |

03 |

LUGO |

27 |

|

|

|

|

ALMERÍA |

04 |

MADRID |

28 |

|

|

|

|

ASTURIAS |

33 |

MÁLAGA |

29 |

|

|

|

|

ÁVILA |

05 |

MELILLA |

52 |

|

|

|

|

BADAJOZ |

06 |

MURCIA |

30 |

|

|

|

|

BARCELONA |

08 |

NAVARRA |

31 |

|

|

|

|

BURGOS |

09 |

OURENSE |

32 |

|

|

|

|

CÁCERES |

10 |

PALENCIA |

34 |

|

|

|

|

CÁDIZ |

11 |

PALMAS, LAS |

35 |

|

|

|

|

CANTABRIA |

39 |

PONTEVEDRA |

36 |

|

|

|

|

CASTELLÓN |

12 |

RIOJA, LA |

26 |

|

|

|

|

CEUTA |

51 |

SALAMANCA |

37 |

|

|

|

|

CIUDAD REAL |

13 |

S.C.TENERIFE |

38 |

|

|

|

|

CÓRDOBA |

14 |

SEGOVIA |

40 |

|

|

|

|

CORUÑA, A |

15 |

SEVILLA |

41 |

|

|

|

|

CUENCA |

16 |

SORIA |

42 |

|

|

|

|

GIRONA |

17 |

TARRAGONA |

43 |

|

|

|

|

GRANADA |

18 |

TERUEL |

44 |

|

|

|

|

GUADALAJARA. |

19 |

TOLEDO |

45 |

|

|

|

|

GUIPÚZCOA |

20 |

VALENCIA |

46 |

|

|

|

|

HUELVA |

21 |

VALLADOLID |

47 |

|

|

|

|

HUESCA |

22 |

VIZCAYA |

48 |

|

|

|

|

ILLES BALEARS |

07 |

ZAMORA |

49 |

|

|

|

|

JAÉN |

23 |

ZARAGOZA |

50 |

|

|

|

|

b) Supuesto especial.–Tratándose de percepciones correspondientes a contribuyentes del Impuesto sobre la Renta de las Personas Físicas con residencia habitual en el extranjero, a los que se refieren los artículos 8.2 y 10 de la Ley del Impuesto (personas físicas de nacionalidad española que acrediten su nueva residencia fiscal en un país o territorio considerado como paraíso fiscal, miembros de misiones diplomáticas españolas, miembros de oficinas consulares españolas,... etc.), se consignarán como código de provincia los dígitos 98. |

||||

|

|

|

En ningún caso se incluirán en el modelo 190 percepciones correspondientes a personas o entidades no residentes en territorio español que no sean contribuyentes del IRPF, sin perjuicio de la inclusión, en su caso, de la información correspondiente a dichas percepciones en el resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de no Residentes (modelo 296) a que se refiere el artículo 15.2 del Reglamento de dicho Impuesto, aprobado por el Real Decreto 1776/2004, de 30 de julio («BOE» del 5 de agosto). |

||||

|

78 |

Alfabético |

CLAVE DE PERCEPCIÓN. |

||||

|

|

|

Se consignará la clave alfabética que corresponda a las percepciones de que se trate, según la relación de claves siguientes: |

||||

|

|

|

A. Rendimientos del trabajo: Empleados por cuenta ajena en general. Se utilizará esta clave para relacionar todas aquellas percepciones, dinerarias o en especie, que hayan sido satisfechas por la persona o entidad declarante en concepto de rendimientos del trabajo, siempre que para determinar el importe de la retención hubiese resultado aplicable el procedimiento general establecido en el artículo 82 del Reglamento del Impuesto y que sean distintas de las que deban reflejarse específicamente en las claves B, C y D. Por consiguiente, también se incluirán en esta clave, entre otras, las percepciones correspondientes a los trabajadores manuales que perciban sus retribuciones por peonadas o jornales diarios como consecuencia de una relación esporádica y diaria con el empleador, así como las correspondientes a las relaciones laborales especiales de carácter dependiente y a los contratos o relaciones laborales de duración inferior al año.Se incluirán también en esta clave las percepciones en concepto de incapacidad laboral abonadas directamente por el empleador al trabajador (en virtud del respectivo acuerdo de colaboración con la Seguridad Social, sea esta colaboración de carácter obligatorio o voluntario). En otro caso, estas percepciones por incapacidad laboral se reflejarán por parte de la entidad pagadora en la Clave B, subclave 01. |

||||

|

|

|

Por excepción, no se incluirán en el modelo 190 las retribuciones del trabajo en especie respecto de las cuales no exista obligación de efectuar ingresos a cuenta conforme a lo previsto en el artículo 102.2 del Reglamento del Impuesto (contribuciones satisfechas por los promotores de Planes de Pensiones y de Mutualidades de Previsión Social y los Planes de Previsión Social Empresarial que reduzcan la base imponible), sin perjuicio de la obligación de declarar los datos relativos a dichos conceptos en el modelo 345. |

||||

|

|

|

Las retribuciones del trabajo en especie que tengan la consideración de retribuciones exentas de acuerdo con lo dispuesto en las letras a) a f) del art. 42.3 de la Ley del impuesto se incluirán en la subclave correspondiente de la Clave L. "Rentas exentas y dietas exceptuadas de gravamen". No obstante, respecto de los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas. |

||||

|

|

|

B. Rendimientos del trabajo: Pensionistas y perceptores de haberes pasivos y demás prestaciones previstas en el artículo 17.2.a) de la Ley del Impuesto. Se identificarán con esta clave las percepciones no exentas del IRPF correspondientes a las pensiones y haberes pasivos de los regímenes públicos de la Seguridad Social y clases pasivas, así como las que correspondan a las demás, sean dinerarias o en especie, a que hace referencia el artículo 17.2, letra a), de la Ley del Impuesto. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

C. Rendimientos del trabajo: Prestaciones o subsidios por desempleo. Se identificarán con esta clave las percepciones correspondientes a las prestaciones o subsidios por desempleo, con excepción de las prestaciones satisfechas por este concepto en la modalidad de pago único. |

||||

|

|

|

D. Rendimientos del trabajo: Prestaciones por desempleo abonadas en la modalidad de pago único. Desde el 1 de enero de 2013 esta clave queda suprimida en relación con las prestaciones por desempleo abonadas en la modalidad de pago único, establecida en el Real Decreto 1044/1985, de 19 de junio, cuyo reconocimiento por la respectiva entidad gestora haya tenido lugar a partir de dicha fecha. Al estar dichas prestaciones totalmente exentas del IRPF, conforme a lo establecido en el artículo 7, letra n), de la Ley del Impuesto, el importe de las mismas se incluirá entre las percepciones de la clave L, subclave 13. |

||||

|

|

|

No obstante, se utilizará esta clave para relacionar las prestaciones reintegradas por sus perceptores en el ejercicio como consecuencia de haber sido indebidamente percibidas en ejercicios anteriores a 2013, en la medida en que correspondan a percepciones originariamente declaradas con esta misma clave. A estos efectos, se seguirán las indicaciones contenidas en la descripción del campo "Ejercicio de devengo" (posiciones 148-151) que resulten de aplicación. |

||||

|

|

|

E. Rendimientos del trabajo: Consejeros y administradores. Se identificarán con esta clave las retribuciones, dinerarias o en especie, satisfechas a personas físicas por su condición de administradores y miembros de los Consejos de administración o de las Juntas que hagan sus veces y demás miembros de otros órganos representativos. |

||||

|

|

|

Se consignará obligatoriamente la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

F. Rendimientos del trabajo: Cursos, conferencias, seminarios y similares y elaboración de obras literarias, artísticas o científicas. Se identificarán con esta clave las percepciones, dinerarias o en especie, satisfechas por la persona o entidad declarante en concepto de rendimientos del trabajo, cuando deriven de impartir cursos, conferencias, coloquios, seminarios y similares, o bien de la elaboración de obras literarias, artísticas o científicas, siempre que se hubiera cedido el derecho a la explotación de las mismas. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

G. Rendimientos de actividades económicas: Actividades profesionales. Se identificarán con esta clave las percepciones, dinerarias o en especie, satisfechas por la persona o entidad declarante que sean contraprestación de las actividades económicas de naturaleza profesional a que se refiere la letra a) del apartado 5 del artículo 101 de la Ley del Impuesto. Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

H. Rendimientos de actividades económicas: actividades agrícolas, ganaderas y forestales y actividades en estimación objetiva a las que se refiere el artículo 95.6 del Reglamento del Impuesto. Se identificarán con esta clave las percepciones, dinerarias o en especie, satisfechas por la persona o entidad declarante que sean contraprestación de las siguientes actividades económicas: |

||||

|

|

|

a) Las actividades agrícolas, ganaderas o forestales a que se refieren los apartados 4 y 5 del artículo 95 del Reglamento del Impuesto. Respecto de estas actividades, no se incluirán las subvenciones corrientes o de capital ni las indemnizaciones, conceptos que, en su caso, deberán ser declarados en el modelo 346. |

||||

|

|

|

b) Las actividades económicas en estimación objetiva previstas en el apartado 6.2.º del artículo 95 del Reglamento del Impuesto. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

I. Rendimientos de actividades económicas: rendimientos a que se refiere el artículo 75.2, letra b), del Reglamento del Impuesto. Se identificarán con esta clave las percepciones, dinerarias o en especie, satisfechas por la persona o entidad declarante en concepto de rendimientos de la propiedad intelectual o industrial, de la prestación de asistencia técnica, del arrendamiento de bienes muebles, negocios o minas o del subarrendamiento de dichos bienes, así como los procedentes de la cesión del derecho a la explotación del derecho de imagen, cuando dichos rendimientos tengan para su perceptor la calificación fiscal de rendimientos de actividades económicas distintos de los procedentes de actividades profesionales que deban incluirse en la clave G. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

J. Imputación de rentas por la cesión de derechos de imagen: contraprestaciones a que se refiere el artículo92.8 de la Ley del Impuesto. Se identificarán con esta clave las contraprestaciones, dinerarias o en especie, satisfechas por la persona o entidad declarante a personas o entidades no residentes en territorio español, que estén sujetas a la obligación de efectuar el ingreso a cuenta previsto en el artículo 92.8 de la Ley del Impuesto. |

||||

|

|

|

En las percepciones de esta clave se consignará como NIF del perceptor el correspondiente a la persona física residente que deba efectuar la imputación en la base imponible del IRPF de las rentas derivadas de la cesión del derecho de imagen, en aplicación del régimen especial establecido en el artículo 92 de la Ley del Impuesto. |

||||

|

|

|

K. Premios y ganancias patrimoniales de los vecinos derivadas de los aprovechamientos forestales en montes públicos. Se identificarán con esta clave las siguientes rentas sometidas a retención o ingreso a cuenta: |

||||

|

|

|

a) Los premios, dinerarios o en especie, a que se refiere el artículo 75.2, letra c), del Reglamento del Impuesto, que hayan sido entregados por la persona o entidad declarante como consecuencia de la participación de los perceptores en juegos, concursos, rifas o combinaciones aleatorias, incluyendo aquellos sobre los que no exista obligación de practicar retención o ingreso a cuenta por no superar la base de retención la cantidad de 300 euros. Se exceptúan los premios sujetos al Gravamen Especial sobre los premios de determinadas loterías y apuestas a que se refiere la Disposición Adicional Trigésima Tercera de la Ley del Impuesto, así como los premios que se entreguen como consecuencia de juegos organizados al amparo de lo previsto en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas, y demás normativa estatal o autonómica sobre el juego. |

||||

|

|

|

b) Las ganancias patrimoniales a que se refiere el último inciso del artículo 75.1, letra d), del Reglamento del Impuesto, consistentes en percepciones obtenidas por los vecinos como consecuencia de aprovechamientos forestales en montes públicos. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

|

|

L. Rentas exentas y dietas exceptuadas de gravamen. Se identificarán con esta clave las dietas y asignaciones para gastos de viaje, en las cuantías que resulten exceptuadas de gravamen con arreglo a lo dispuesto en el artículo 9 del Reglamento del Impuesto, así como las rentas exentas del IRPF que tengan la consideración de rendimientos del trabajo, con excepción de las anualidades por alimentos a que se refiere la letra k) del artículo 7 de la Ley del Impuesto, y aquellas otras que, teniendo la consideración de rendimientos de actividades económicas, estén exentas en virtud de lo dispuesto en el citado artículo 7 de la Ley del Impuesto. |

||||

|

|

|

Tratándose de dietas y asignaciones para gastos de viaje, así como cuando la exención esté sujeta a límites cuantitativos, si la persona o entidad declarante hubiera satisfecho cantidades superiores a los límites legal o reglamentariamente establecidos, el exceso deberá incluirse en la clave y, en su caso, subclave, que corresponda de las demás claves y subclaves que en estas instrucciones se indican. |

||||

|

|

|

Se consignará, obligatoriamente, la subclave que en cada caso proceda de las indicadas en el campo SUBCLAVE. |

||||

|

79-80 |

Numérico |

SUBCLAVE. |

||||

|

|

|

Tratándose de percepciones correspondientes a las claves B, E, F, G, H, I, K y L, deberá consignarse, además, la subclave numérica de dos dígitos que corresponda a las percepciones de que se trate, según la relación de subclaves que para cada una de las mencionadas claves figura a continuación. |

||||

|

|

|

En percepciones correspondientes a claves distintas de las mencionadas, no se cumplimentará este campo. |

||||

|

|

|

Cuando deban consignarse en el modelo 190 percepciones satisfechas a un mismo perceptor que correspondan a diferentes claves o subclaves de percepción, deberán cumplimentarle tantos apuntes o registros de percepción como sea necesario, de forma que cada uno de ellos refleje exclusivamente los datos de percepciones correspondientes a una misma clave y, en su caso, subclave. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave B: |

||||

|

|

|

01 Se consignará esta subclave cuando se trate de percepciones consistentes en pensiones y haberes pasivos de los regímenes de la Seguridad Social y Clases Pasivas, con excepción de las que deban relacionarse bajo la subclave 02. También se consignarán en esta subclave las percepciones en concepto de incapacidad laboral abonadas directamente al trabajador por alguno de los regímenes públicos de la Seguridad Social o Clases Pasivas o, en su caso, por la respectiva Mutua Colaboradora con la Seguridad Social. Si dichas prestaciones son directamente abonadas por el empleador (en virtud del respectivo acuerdo de colaboración con la Seguridad Social), se reflejarán en la clave A. |

||||

|

|

|

02 Se consignará esta subclave en todas las percepciones de la clave B en las que el importe de las retenciones se haya determinado con arreglo al procedimiento especial previsto en el artículo 89.A del Reglamento del Impuesto. |

||||

|

|

|

03 Se consignará esta subclave en todas las percepciones de la clave B distintas de las que deban relacionarse bajo las subclaves 01 y 02. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave E: |

||||

|

|

|

01 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador«asimilado» a trabajadores por cuenta ajena, y los rendimientos percibidos no deban reflejarse en la subclave 02. |

||||

|

|

|

02 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen general de la Seguridad Social como trabajador«asimilado» a trabajadores por cuenta ajena, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a100.000 euros. |

||||

|

|

|

03 Se consignará esta subclave únicamente cuando el Consejero o Administrador esté incluido en el régimen especial de la Seguridad Social de trabajadores autónomos, y los rendimientos procedan de entidades cuyo importe neto de la cifra de negocios del último período impositivo finalizado con anterioridad al pago de los rendimientos sea inferior a 100.000 euros. |

||||

|

|

|

04 Se consignará esta subclave en todas las percepciones de la clave E distintas de las que deban relacionarse bajo las subclaves 01, 02 y 03. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave F: |

||||

|

|

|

01 Se consignará esta subclave cuando las percepciones correspondan a alguno de los premios literarios, científicos o artísticos no exentos del Impuesto a que se refiere el artículo 12.1, letra g), del Reglamento del Impuesto. |

||||

|

|

|

02 Se consignará esta subclave en todas las percepciones de la clave F distintas de las que deban relacionarse bajo la subclave 01. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave G: |

||||

|

|

|

01 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo95.1 del Reglamento del Impuesto. |

||||

|

|

|

02 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención específico establecido en el citado artículo del Reglamento del Impuesto para los rendimientos satisfechos a recaudadores municipales, mediadores de seguros que utilicen los servicios de auxiliares externos y delegados comerciales de la entidad pública empresarial«Loterías y Apuestas del Estado». |

||||

|

|

|

03 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención reducido establecido en el artículo 95.1 del Reglamento del Impuesto para los rendimientos satisfechos a contribuyentes que inicien el ejercicio de actividades profesionales, tanto en el período impositivo en que se produzca dicho inicio como en los dos siguientes. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave H: |

||||

|

|

|

01 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención establecido con carácter general en el artículo 95.4.2.º del Reglamento del Impuesto. |

||||

|

|

|

02 Se consignará esta subclave cuando se trate de percepciones a las que resulte aplicable el tipo de retención específico establecido en el artículo 95.4.1.º del Reglamento del Impuesto para los rendimientos que sean contraprestación de actividades ganaderas de engorde de porcino y avicultura. |

||||

|

|

|

03 Se consignará esta subclave cuando las percepciones satisfechas sean contraprestación de las actividades forestales a que se refiere el artículo 95.5 del Reglamento del Impuesto. |

||||

|

|

|

04 Se consignará esta subclave cuando las percepciones satisfechas sean contraprestación de las actividades económicas en estimación objetiva recogidas en el artículo 95.6.2.º del Reglamento del Impuesto. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave I: |

||||

|

|

|

01 Se consignará esta subclave cuando se trate de percepciones satisfechas por la persona o entidad declarante en concepto de rendimientos procedentes de la cesión del derecho a la explotación del derecho de imagen. |

||||

|

|

|

02 Se consignará esta subclave cuando se trate de percepciones satisfechas por la persona o entidad declarante por cualquier otro de los conceptos a que se refiere el artículo 75.2, letra b) del Reglamento del Impuesto. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave K: |

||||

|

|

|

01 Se consignará esta subclave cuando las percepciones correspondan a premios por la participación en juegos, rifas o combinaciones aleatorias sin fines publicitarios, enmarcables en la definición del concepto de "juego" que se contiene en el artículo 3.a) de la Ley 13/2011, de 27 de mayo, de regulación del juego, caracterizado por arriesgarse cantidades de dinero u otros elementos patrimoniales a cambio de la posibilidad de obtener un premio o ganancia. Estos premios se consignarán por su importe íntegro, sin perjuicio del derecho del perceptor a minorar su importe en las pérdidas en el juego obtenidas en el mismo período impositivo, en los términos establecidos en el artículo 35.5.d) de la Ley del impuesto. |

||||

|

|

|

02 Se consignará esta subclave cuando las percepciones correspondan a ganancias patrimoniales obtenidas por los vecinos como consecuencia de aprovechamientos forestales en montes públicos. |

||||

|

|

|

03 Se consignará esta subclave cuando las percepciones correspondan a premios por la participación en concursos o combinaciones aleatorias con fines publicitarios, en los que no se realice un desembolso económico por su participación en ellos, y por tanto, no enmarcables en la definición del concepto de "juego" que se contiene en el artículo 3.a) de la Ley 13/2011, de 27 de mayo, de regulación del juego. Se incluyen aquí premios derivados de programas desarrollados en medios de comunicación, así como los derivados de combinaciones aleatorias con fines publicitarios y promocionales definidas en el art. 3.i) de la Ley 13/2011. |

||||

|

|

|

Subclaves a utilizar en percepciones correspondientes a la clave L: |

||||

|

|

|

01 Dietas y asignaciones para gastos de viaje exceptuadas de gravamen conforme a lo previsto en el artículo 9 del Reglamento del Impuesto. |

||||

|

|

|

02 Prestaciones públicas extraordinarias por actos de terrorismo y pensiones derivadas de medallas y condecoraciones concedidas por actos de terrorismo que estén exentas en virtud de lo establecido en la letra a) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

03 Ayudas percibidas por los afectados por el virus de la inmunodeficiencia humana a que se refiere la letra b) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

04 Pensiones por lesiones o mutilaciones sufridas con ocasión o como consecuencia de la Guerra Civil 1936/1939 que estén exentas en virtud de lo establecido en la letra c) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

05 Indemnizaciones por despido o cese del trabajador que estén exentas en virtud de lo establecido en la letra e) del artículo 7 de la Ley del Impuesto y en el artículo 1 del Reglamento. |

||||

|

|

|

06 Prestaciones por incapacidad permanente absoluta o gran invalidez que estén exentas conforme a lo establecido en la letra f) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

07 Pensiones por inutilidad o incapacidad permanente del régimen de clases pasivas a que se refiere la letra g) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

08 Prestaciones, pensiones y haberes pasivos que estén exentos en virtud de lo establecido en la letra h) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

09 Prestaciones económicas de instituciones públicas con motivo del acogimiento de personas con discapacidad, mayores de sesenta y cinco años o menores y ayudas económicas otorgadas por instituciones públicas a personas con discapacidad o mayores de sesenta y cinco años para financiar su estancia en residencias o centros de día, que estén exentas en virtud de lo establecido en la letra i) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

10 Becas que estén exentas en virtud de lo establecido en la letra j) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

11 Premios literarios, artísticos o científicos relevantes, así como los premios «Príncipe de Asturias», que estén exentos en virtud de lo establecido en la letra l) del artículo 7 de la Ley del Impuesto y en el artículo 3 del Reglamento. |

||||

|

|

|

12 Ayudas económicas a los deportistas de alto nivel que estén exentas en virtud de lo establecido en la letra m) del artículo 7 de la Ley del Impuesto y en el artículo 4 del Reglamento. |

||||

|

|

|

13 Prestaciones por desempleo abonadas en la modalidad de pago único que estén exentas en virtud de lo establecido en la letra n) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

14 Gratificaciones extraordinarias satisfechas por el Estado español por la participación en misiones internacionales de paz o humanitarias que estén exentas en virtud de lo establecido en la letra o) del artículo 7 de la Ley del Impuesto y en el artículo 5 del Reglamento. |

||||

|

|

|

15 Rendimientos del trabajo percibidos por trabajos realizados en el extranjero que estén exentos en virtud de lo establecido en la letra p) del artículo 7 de la Ley del Impuesto y en el artículo 6 del Reglamento. |

||||

|

|

|

16 Prestaciones por entierro o sepelio que estén exentas en virtud de lo establecido en la letra r) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

17 Ayudas a favor de las personas que hayan desarrollado la hepatitis C como consecuencia de haber recibido tratamiento en el ámbito del sistema sanitario público, que estén exentas en virtud de lo establecido en la letra s) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

18 Prestaciones en forma de renta obtenidas por las personas con discapacidad correspondientes a aportaciones a sistemas de previsión social constituidos en favor de las mismas, que estén exentas en virtud de lo establecido en la letra w) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

19 Prestaciones económicas públicas vinculadas al servicio para cuidados en el entorno familiar y de asistencia personalizada que se derivan de la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia, que estén exentas en virtud de lo establecido en la letra x) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

20 Prestaciones y ayudas familiares públicas vinculadas al nacimiento, adopción, acogimiento o cuidado de hijos menores, que estén exentas en virtud de lo establecido en la letra z) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

21 Rendimientos del trabajo de la persona titular de un patrimonio protegido a que se refiere la disposición adicional decimoctava de la Ley del Impuesto, derivados de las aportaciones a dichos patrimonios protegidos, que estén exentos en virtud de lo establecido en el segundo párrafo de la letra w) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

22 Prestaciones económicas establecidas por las Comunidades Autónomas en concepto de renta mínima de inserción para garantizar recursos económicos de subsistencia a las personas que carezcan de ellos, así como las demás ayudas establecidas por estas o por entidades locales para atender, con arreglo a su normativa, a colectivos en riesgo de exclusión social, situaciones de emergencia social, necesidades habitacionales de personas sin recursos o necesidades de alimentación, escolarización y demás necesidades básicas de menores o personas con discapacidad cuando ellos y las personas a su cargo, carezcan de medios económicos suficientes, que estén exentas en virtud de lo establecido en el primer párrafo de la letra y) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

23 Ayudas concedidas a víctimas de delitos violentos a que se refiere la Ley 35/1995, de 11 de diciembre, de ayudas y asistencia a las víctimas de delitos violentos y contra la libertad sexual, ayudas previstas en la Ley Orgánica 1/2004, de 28 de diciembre, de Medidas de Protección Integral contra la Violencia de Género, y demás ayudas públicas satisfechas a víctimas de violencia de género por tal condición, que estén exentas en virtud de lo establecido en el segundo párrafo de la letra y) del artículo 7 de la Ley del Impuesto. |

||||

|

|

|

24 Rendimientos del trabajo en especie exentos de acuerdo con lo dispuesto en las letras a) a f) del artículo42.3 de la Ley del Impuesto. No obstante, respecto de los rendimientos del trabajo exentos previstos en las letras a) y b) de dicho apartado, únicamente se exigirán datos cuando para la prestación de los servicios se utilicen fórmulas indirectas. |

||||

|

|

|

25 Otras rentas exentas. Se incluirán en esta subclave las rentas exentas del Impuesto sobre la Renta de las Personas Físicas que, debiendo relacionarse en el modelo 190, sean distintas de las específicamente señaladas en las subclaves anteriores. |

||||

|

81-107 |

Alfanumérico |

PERCEPCIONES DINERARIAS NO DERIVADAS DE INCAPACIDAD LABORAL. |

||||

|

|

|

Este campo se subdivide en tres: |

||||

|

|

|

81 SIGNO DE LA PERCEPCIÓN ÍNTEGRA: Se cumplimentará este campo cuando las percepciones correspondan a cantidades reintegradas por el perceptor en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. En este caso se consignará una «N», en cualquier otro caso el contenido de este campo será un espacio. |

||||

|

|

|

82-94 PERCEPCIÓN ÍNTEGRA (Dineraria): Campo numérico de 13 posiciones. Se hará constar, sin signo y sin coma decimal, el importe íntegro anual de las percepciones dinerarias efectivamente satisfechas a cada perceptor, salvo las que deban consignarse en el campo «Percepción íntegra derivada de incapacidad laboral» satisfechas por el mismo pagador. |

||||

|

|

|

Los importes deben consignarse en euros. Este campo se subdivide en dos: |

||||

|

|

|

82-92 Parte entera del importe de la percepción íntegra, si no tiene contenido se consignará a ceros. |

||||

|

|

|

93-94 Parte decimal del importe de la percepción íntegra, si no tiene contenido se consignará a ceros. |

||||

|

|

|

95-107 RETENCIONES PRACTICADAS: Campo numéricode 13 posiciones. Se consignará, sin signo y sin coma decimal, el importe anual efectivamente retenido a cuenta del IRPF en relación con las percepciones dinerarias consignadas en el campo anterior, sin incluir las que deban consignarse en el campo «Retenciones practicadas sobre prestaciones derivadas de incapacidad laboral» practicadas por el mismo pagador. |

||||

|

|

|

Si algún perceptor no ha sufrido retención este campo se consignará relleno a ceros. |

||||

|

|

|

Los importes deben consignarse en euros. Este campo se subdivide en dos: |

||||

|

|

|

95-105 Parte entera del importe de las retenciones practicadas, si no tiene contenido se consignará a ceros. |

||||

|

|

|

106-107 Parte decimal del importe de las retenciones practicadas, si no tiene contenido se consignará a ceros. |

||||

|

108-147 |

Alfanumérico |

PERCEPCIONES EN ESPECIE NO DERIVADAS DE INCAPACIDAD LABORAL: |

||||

|

|

|

Este campo se subdivide en cuatro: |

||||

|

|

|

108 SIGNO DE LA PERCEPCIÓN EN ESPECIE: Se cumplimentará este campo cuando el perceptor reintegre en este ejercicio percepciones en especie, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. |

||||

|

|

|

En este caso se consignará una «N», en cualquier otro caso el contenido de este campo será un espacio. |

||||

|

|

|

109-121 VALORACIÓN (De la percepción en especie): Campo numérico de 13 posiciones. Se hará constar sin signo y sin coma decimal, la suma de las valoraciones correspondientes a las percepciones en especie efectivamente satisfechas en el ejercicio al perceptor de que se trate, determinadas con arreglo a lo establecido en el artículo 43 de la Ley del Impuesto y sin incluir en ningún caso el importe del ingreso a cuenta. No se incluirán en este campo las percepciones en especie que deban incluirse, en su caso, en el campo «Valoración de la prestación en especie derivada de incapacidad laboral». |

||||

|

|

|

Los importes deben consignarse en euros. Este campo se subdivide en dos: |

||||

|

|

|

109-119 Parte entera del importe de la valoración, si no tiene contenido se consignará a ceros. |

||||

|

|

|

120-121 Parte decimal del importe de la valoración, si no tiene contenido se consignará a ceros. |

||||

|

|

|

122-134 INGRESOS A CUENTA EFECTUADOS: Camponumérico de 13 posiciones. Se consignará, sin signo y sin coma decimal, el importe anual efectivamente ingresado a cuenta por el pagador en relación con las percepciones en especie consignadas en el campo anterior. No se incluirán en este campo los ingresos a cuenta efectuados que correspondan a percepciones en especie derivadas de incapacidad laboral que deban incluirse, en su caso, en el campo «Ingresos a cuenta efectuados por prestaciones en especie derivadas de incapacidad laboral». |

||||

|

|

|

Los importes deben consignarse en euros. Este campo se subdivide en dos: |

||||

|

|

|

122-132 Parte entera del importe de los ingresos a cuenta efectuados, si no tiene contenido se consignará a ceros. |

||||

|

|

|

133-134 Parte decimal del importe de los ingresos a cuenta efectuados, si no tiene contenido se consignará a ceros. |

||||

|

|

|

135-147 INGRESOS A CUENTA REPERCUTIDOS: Campo numérico de 13 posiciones. Se consignará, sin signo y sin coma decimal, el importe anual de los ingresos a cuenta efectuados que, en su caso, el pagador de las retribuciones en especie hubiera repercutido al perceptor. No se incluirán en este campo los ingresos a cuenta repercutidos que correspondan a percepciones en especie derivadas de incapacidad laboral que deban incluirse, en su caso, en el campo «Ingresos a cuenta repercutidos por prestaciones en especie derivadas de incapacidad laboral». |

||||

|

|

|

Los importes deben consignarse en euros. Este campo se subdivide en dos: |

||||

|

|

|

135-145 Parte entera del importe de los ingresos a cuenta repercutidos, si no tiene contenido se consignará a ceros. |

||||

|

|

|

146-147 Parte decimal del importe de los ingresos a cuenta repercutidos, si no tiene contenido se consignará a ceros. |

||||

|

148-151 |

Numérico |

EJERCICIO DEVENGO. |

||||

|

|

|

Únicamente se cumplimentará este campo en los supuestos que a continuación se indican: |

||||

|

|

|

a) Cuando alguna de las percepciones relacionadas en el resumen anual se refiera a cantidades satisfechas en concepto de atrasos cuyo devengo o exigibilidad corresponda a ejercicios anteriores al que es objeto de declaración. En tal caso, además de cumplimentar los demás datos que procedan, se reflejarán en este campo las cuatro cifras del ejercicio de devengo.Cuando se hayan satisfecho a un mismo perceptor cantidades cuyo devengo corresponda a diferentes ejercicios, el importe de dichas percepciones, así como el de las retenciones practicadas o el de los ingresos a cuenta efectuados, deberá desglosarse en varios apuntes o registros, de forma que cada uno de ellos refleje exclusivamente percepciones y retenciones o ingresos a cuenta correspondientes a devengos de un mismo ejercicio. |

||||

|

|

|

b) Cuando se incluyan en el modelo 190 los datos relativos a cantidades reintegradas por sus perceptores en el ejercicio, como consecuencia de haber sido indebida o excesivamente percibidas en ejercicios anteriores. |

||||

|

|

|

En estos supuestos, cada reintegro se relacionará, por su importe íntegro, bajo la misma clave y, en su caso, subclave de percepción bajo la cual se incluyeron en su día las cantidades indebidas o excesivamente satisfechas, reflejando su importe en el campo «Percepción íntegra», «Valoración», o bien «Percepción íntegra derivada de incapacidad laboral» o «Valoración de la percepción en especie derivada de incapacidad laboral», según proceda, cumplimentando el campo «Signo de la percepción íntegra», «Signo de la percepción en especie», o bien el campo «Signo de la percepción íntegra derivada de incapacidad laboral» o «Signo de la percepción en especie derivada de incapacidad laboral» respectivamente, con la letra «N». En estos casos, se consignará también el importe (0) en el campo «Retenciones practicadas», «Ingresos a cuenta efectuados» o bien en los campos «Retenciones practicadas sobre prestaciones derivadas de incapacidad laboral» o «Ingresos a cuenta efectuados por prestaciones en especie derivadas de incapacidad laboral», según proceda, y se hará constar en el campo «Ejercicio devengo» el año en el que se hubieran devengado originariamente las percepciones reintegradas. Adicionalmente, si entre los datos de la percepción reintegrada reflejados en su día en el modelo 190 se hubiera incluido alguna cantidad en concepto de «Reducciones», en el campo «Reducciones aplicables» se hará constar, sin signo, el importe de las mismas que corresponda a la cuantía efectivamente reintegrada. |

||||

|

|

|

Cuando se hayan producido reintegros procedentes de una misma persona o entidad que correspondan a percepciones originariamente devengadas en varios ejercicios, su importe deberá desglosarse en varios apuntes o registros, de forma que cada uno de ellos refleje exclusivamente reintegros de percepciones correspondientes a un mismo ejercicio. |

||||

|

|

|

En cualquier otro caso este campo se rellenara a ceros (0). |

||||

|

152 |

Numérico |

CEUTA O MELILLA. |

||||

|

|

|

Se consignará el número 1 en los supuestos en que, por tratarse de rentas obtenidas en Ceuta o Melilla con derecho a la deducción establecida en el artículo 68.4 de la Ley del Impuesto, el pagador hubiera determinado el tipo de retención de acuerdo con lo previsto en los artículos 80.2 y 95.1, último párrafo, del Reglamento del Impuesto.En otro caso se hará constar en este campo el número cero (0). |

||||

|

153-254 |

|

DATOS ADICIONALES (solo en las claves A, B.01, B.03, C, E.01 y E.02). |

||||

|

|

|

Para cumplimentar estos datos se atenderá a los que hubieran sido comunicados por el perceptor a la persona o entidad pagadora con arreglo a lo dispuesto en el artículo 88 del Reglamento del Impuesto. |

||||

|

|

|

Cuando el tipo de retención hubiera sido objeto de regularización por aplicación de lo previsto en el artículo87 del Reglamento del Impuesto, se harán constar los datos que hayan sido tenidos en cuenta a efectos de la misma. De haberse efectuado más de una regularización en el ejercicio, se harán constar los datos correspondientes a la última de ellas. |

||||

|

153-156 |

Numérico |

AÑO DE NACIMIENTO. |

||||

|

|

|

Solo para percepciones correspondientes a las claves A, B.01, B.03 y C. |

||||

|

|

|

Se consignarán las cuatro cifras del año de nacimiento del perceptor. |

||||

|

157 |

Numérico |

SITUACIÓN FAMILIAR. |

||||

|

|

|

Solo para percepciones correspondientes a las claves A, B.01, B.03 y C. |

||||

|

|

|

Se hará constar el dígito numérico indicativo de la situación familiar del perceptor, de acuerdo con la siguiente relación: |

||||

|

|

|

1. Si el perceptor es soltero, viudo, divorciado o separado legalmente con hijos menores de 18 años o mayores incapacitados sujetos a patria potestad prorrogada o rehabilitada, que conviven exclusivamente con él, siempre que tenga, al menos, un hijo o descendiente con derecho a la aplicación del mínimo por descendientes a que se refiere el artículo 58 de la Ley del Impuesto. |

||||

|

|

|

2. Si el perceptor está casado y no separado legalmente y su cónyuge no tiene rentas anuales superiores a la cuantía a la que se refiere la situación 2.ª de las contempladas en el artículo 81.1 del Reglamento del Impuesto. |

||||

|

|

|

3. Si la situación familiar del perceptor es distinta de las anteriores o no deseó manifestarla ante la persona o entidad retenedora. |

||||

|

158-166 |

Alfanumérico |

NIF DEL CÓNYUGE. |

||||

|

|

|

Solo para percepciones correspondientes a las claves A, B.01, B.03 y C. |

||||

|

|

|

Únicamente en el supuesto de que la «SITUACIÓN FAMILIAR» del perceptor sea la señalada con el número 2, se hará constar el número de identificación fiscal de su cónyuge. |

||||

|

|

|

Este campo deberá estar ajustado a la derecha, siendo la última posición el carácter de control y rellenando con ceros las posiciones a la izquierda. |

||||

|

|

|

En cualquier otro caso este campo se rellenara a espacios. |

||||

|

167 |

Numérico |

DISCAPACIDAD. |

||||

|

|

|

Solo para percepciones correspondientes a las claves A, B.01, B.03 y C. |

||||

|

|

|

Si el perceptor es una persona con discapacidad que tiene acreditado un grado de minusvalía igual o superior al 33 por 100, se hará constar en este campo el código numérico indicativo de dicho grado. de acuerdo con la siguiente relación: |

||||

|

|

|

0. Si el perceptor no padece ninguna discapacidad o si, padeciéndola, el grado de minusvalía es inferior al 33 por 100. |

||||

|

|

|

1. Si el grado de minusvalía del perceptor es igual o superior al 33 por 100 e inferior al 65 por 100. |

||||

|

|

|

2. Si el grado de minusvalía del perceptor es igual o superior al 33 por 100 e inferior al 65 por 100, siempre que, además, acredite necesitar ayuda de terceras personas o movilidad reducida. |

||||

|

|

|

3. Si el grado de minusvalía del perceptor es igual o superior al 65 por 100. |

||||

|

168 |