Agencia Estatal Boletín Oficial del Estado

Para una eficaz gestión tributaria de los recursos que tiene encomendados la Agencia Estatal de Administración Tributaria es imprescindible que la información que se requiere para ello sea de la mayor calidad y precisión posible, ponderando de manera adecuada la obligación de suministro periódico del contribuyente con la limitación de costes indirectos que la aplicación del sistema tributario debe conllevar.

La puesta en práctica de lo anterior pone de relieve, al mismo tiempo, ciertas necesidades de actualización de la misma, bien sea por modificaciones normativas, bien por nuevas necesidades de información, que hacen conveniente su adaptación a la nueva situación.

La presente orden tiene como finalidad principal la integración en una misma norma de las principales modificaciones de carácter técnico necesarias en los diferentes modelos de las declaraciones informativas.

Dicha integración en una misma norma conlleva una mayor garantía de conocimiento por parte de los diferentes obligados tributarios de las modificaciones que se llevan a cabo, al evitar en la medida de lo posible que las mismas queden dispersas en normas diferentes, en cuanto que los cambios introducidos no afectan a elementos esenciales de las declaraciones modificadas.

Las principales modificaciones que contiene la presente orden son las siguientes:

Por una parte, se modifica la Orden HAP/2455/2013, de 27 de diciembre, por la que se aprueba el modelo 165, «Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación» para permitir que el campo «Importe Fondos Propios» pueda tener signo negativo, supuesto hasta ahora no permitido pero factible en la realidad empresarial.

En segundo lugar, se amplía el número de posiciones que permite el campo «Número total de identificadores de comercio» en el modelo 170 (declaración de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de tarjetas de crédito o de débito), aprobado por Orden EHA/97/2010, de 25 de enero, dado que en algunos casos se había alcanzado el máximo número de registros permitidos hasta el momento.

Por lo que respecta al modelo 193, relativo al resumen anual de retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y sobre determinadas rentas del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, se modifica la Orden EHA/3377/2011, de 1 de diciembre, para incluir un nuevo campo de información relativo a las penalizaciones derivadas del incumplimiento de condiciones de promociones comerciales (salvo las que procedan de cuentas en toda clase de instituciones financieras), que suponen rendimientos del capital mobiliario negativos.

Asimismo, se modifica la Orden de 18 de noviembre de 1999, relativa a los modelos 123, 124, 193 y 194, en lo relativo al modelo 194, para realizar una modificación técnica relativa al número de justificante de dicha declaración informativa, que debe empezar, en todo caso, por 194.

Por otra parte, se modifica la Orden EHA/3300/2008, de 7 de noviembre, por la que se aprueba el modelo 196, del Impuesto sobre la Renta de las Personas Físicas, Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidos por la contraprestación derivada de cuentas en toda clase de instituciones financieras, incluyendo las basadas en operaciones sobre activos financieros, declaración informativa anual de personas autorizadas y de saldos en cuentas de toda clase de instituciones financieras, con la finalidad de incorporar dos nuevos campos relativos al volumen total de entradas y de salidas de fondos de la cuenta, lo que permite determinar con mayor precisión el saldo real de las cuentas, evitando de esta forma que a 31 de diciembre de cada ejercicio o en el último trimestre del año figuren saldos en cuentas bancarias que pueden diferir en gran cuantía de los existentes en el resto del periodo.

De igual forma que en el caso del modelo 193, también se incluye en el modelo 196 la modificación relativa a las penalizaciones por incumplimientos de las condiciones comerciales en este tipo de cuentas.

En lo relativo al modelo de declaración informativa relativo a los nuevos Planes de Ahorro a Largo Plazo, modelo 280, se modifica la norma reguladora del mismo, la Orden HAP/2118/2015, de 9 de octubre, para consignar en euros la información cuantitativa que actualmente figura en céntimos de euro diferenciando la parte entera y la parte decimal de la misma, evitando errores en la cumplimentación del modelo.

Por último, se modifica la Orden HAP/296/2016, de 2 de marzo, por la que se aprueba el modelo 282, «Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de estado, derivadas de la aplicación del Derecho de la Unión Europea», para homogeneizar su tratamiento con el resto de declaraciones informativas, precisando la forma de presentación de las declaraciones complementarias o sustitutivas que procedan.

Por todo lo anterior, en ejercicio de la habilitación establecida con carácter general en el artículo 30.2 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y de las otorgadas con carácter específico por el artículo 37 del mismo texto, es necesario proceder a la aprobación de una nueva orden de modificaciones técnicas de las declaraciones informativas relativas a los modelos 165, 170, 193, 194, 196, 280 y 282.

La habilitación al Ministro de Economía y Hacienda incluida en el apartado 2 del artículo 30 de dicho Reglamento debe entenderse conferida en la actualidad al Ministro de Hacienda y Función Pública, de acuerdo con lo dispuesto en el Real Decreto 415/2016, de 3 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud dispongo:

Se introducen las siguientes modificaciones en los diseños físicos y lógicos del registro de tipo 1, registro de declarante, contenidos en el anexo de la Orden HAP/2455/2013, de 27 de diciembre:

Uno. Se modifica el campo «IMPORTE FONDOS PROPIOS», que ocupa las posiciones 168 a 182 del registro de tipo 1, registro de declarante, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

168-183 |

Alfanumérico. |

IMPORTE FONDOS PROPIOS Se hará constar el importe de los fondos propios de la entidad en el inicio del período impositivo de la misma en el que el contribuyente adquiera las acciones o participaciones. Este campo se subdivide en dos: 168. SIGNO: campo alfabético que se cumplimentará cuando la cuantía de los fondos propios a que se acaba de hacer referencia sea menor que 0 (cero); en este caso se consignará una «N». En cualquier otro caso el contenido del campo será un espacio. 169-183. IMPORTE: Campo numérico de 15 posiciones. Se consignará el importe resultante de los fondos propios a que se ha hecho referencia más arriba. Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. Este campo se subdivide en dos: 169-181: Numérico. ENTERO: Parte entera. Se consignará la parte entera del importe de los fondos propios. 182-183: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal del importe de los fondos propios. |

Dos. Las posiciones 183-500 «BLANCOS» del registro de tipo 1, registro de declarante pasan a ocupar las posiciones 184-500 «BLANCOS».

Se introducen las siguientes modificaciones en los diseños físicos y lógicos contenidos en el anexo II de la Orden EHA/97/2010, de 25 de enero:

Uno. Se amplía el número de posiciones que ocupa el campo «NÚMERO TOTAL DE IDENTIFICADORES DE COMERCIO» (posiciones 136 a 140) del registro de tipo 1, registro de declarante, que pasará a ocupar las posiciones 136 a 143 de dicho registro.

Dos. El campo «NÚMERO TOTAL DE OPERACIONES DECLARADAS» (posiciones 141 a 149) pasa a ocupar las posiciones 144 a 152.

Tres. El campo «IMPORTE TOTAL DE LAS OPERACIONES DECLARADAS» (posiciones 150 a 166) pasa a ocupar las posiciones 153 a 169. Asimismo, las posiciones 150 a 164 y 165 a 166 de este mismo campo pasan a ocupar las posiciones 153 a 167 y 168 a 169, respectivamente.

Cuatro. Las posiciones 167-500 «BLANCOS» del registro de tipo 1, registro de declarante, pasan a ocupar las posiciones 170-500 «BLANCOS».

Se introducen las siguientes modificaciones en los diseños físicos y lógicos contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre:

Uno. Se introduce un nuevo campo en los diseños físicos y lógicos del registro de tipo 2, registro de perceptor, del modelo 193, contenidos en el anexo II de la Orden EHA/3377/2011, de 1 de diciembre, que tendrá el siguiente contenido:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

182-192 |

Numérico. |

PENALIZACIONES |

|

Cuando en el campo «CLAVE DE PERCEPCIÓN» (posición 92 del registro de tipo 2) se cumplimente la clave «B» o «D», se consignará, en su caso, sin signo y sin coma decimal, el importe de los rendimientos del capital mobiliario negativos derivados del incumplimiento de condiciones de promociones comerciales, salvo los que procedan de cuentas en toda clase de instituciones financieras. |

||

|

Este campo se subdivide en dos: |

||

|

182-190: Parte entera de las penalizaciones. |

||

|

191-192: Parte decimal de las penalizaciones. |

Dos. Las posiciones 182-207 «BLANCOS» del registro de tipo 2, registro de perceptor, pasan a ocupar las posiciones 193-207 «BLANCOS».

Se introducen las siguientes modificaciones en la Orden de 18 de noviembre de 1999:

Uno. Se modifica el último párrafo del número cuatro del apartado cuarto de la Orden de 18 de noviembre de 1999, que queda redactado de la siguiente manera:

«El número de justificante que habrá de figurar en el modelo 194 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 194.»

Dos. Las referencias al número de justificante 174 contenidas en los diseños físicos y lógicos del modelo 194 del anexo X de la Orden de 18 de noviembre de 1999, se entenderán realizadas al número de justificante 194.

Se introducen las siguientes modificaciones en los diseños físicos y lógicos contenidos en el anexo II de la Orden EHA/3300/2008, de 7 de noviembre:

Uno. Se añaden los siguientes campos en los diseños físicos y lógicos del modelo 196, contenidos en el anexo II de la Orden EHA/3300/2008, de 7 de noviembre:

1. Se añade el campo «VOLUMEN TOTAL DE ENTRADAS DE FONDOS» (posiciones 76 a 93) en los diseños físicos y lógicos del registro de tipo 2, registro de declarado, con el siguiente contenido:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

76-93 |

Numérico. |

VOLUMEN TOTAL DE ENTRADAS DE FONDOS |

|

Se consignará el importe total de las entradas de fondos en la cuenta que se hayan producido durante el año, computando el importe total anual por suma de apuntes al haber de la cuenta (suma de abonos) Este campo se subdivide en dos: |

||

|

76-91: Parte entera de las entradas de fondos. |

||

|

92-93: Parte decimal de las entradas de fondos. |

2. Se añade el campo «VOLUMEN TOTAL DE SALIDAS DE FONDOS» (posiciones 94 a 111) en los diseños físicos y lógicos del registro de tipo 2, registro de declarado, con el siguiente contenido:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

94-111 |

Numérico. |

VOLUMEN TOTAL DE SALIDAS DE FONDOS |

|

Se consignará el importe total de las salidas de fondos de la cuenta que se hayan producido durante el año, computando el importe total anual por suma de apuntes al debe de la cuenta (suma de cargos). Este campo se subdivide en dos: |

||

|

94-109: Parte entera de las salidas de fondos. |

||

|

110-111: Parte decimal de las salidas de fondos. |

Dos. Las posiciones 76-122 «BLANCOS» del registro de tipo 2, registro de declarado pasan a ocupar las posiciones 112-122 «BLANCOS».

Tres. Se modifica el campo «PERCEPCIONES DINERARIAS», que ocupa las posiciones 151 a 162 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

151-162 |

Alfanumérico. |

PERCEPCIONES DINERARIAS |

|

Campo alfanumérico de 12 posiciones. |

||

|

Sólo para las claves de declarado (posición 125) N, T, U y B. |

||

|

Este campo se subdivide en dos: |

||

|

151 SIGNO: campo alfabético. Se consignará una «N» cuando el importe de la renta o rendimiento obtenido sea menor que 0 (cero). En cualquier otro caso el contenido de este campo será un espacio. |

||

|

152-162 IMPORTE: campo numérico de 11 posiciones. Se consignará el importe de la renta o rendimiento obtenido, en euros (o su contravalor, en los casos de cuentas en divisas). |

||

|

Cuando existan múltiples declarados de la renta o rendimiento obtenido se consignará, para cada uno de ellos, el importe que le sea imputable individualmente, en función de su participación. |

||

|

En los supuestos en los cuales existan varias imposiciones y/o renovaciones asociadas a una cuenta, se acumularán los rendimientos del mismo signo y las retenciones en un solo registro o los que correspondan según el número de declarados. |

||

|

También formarán parte de este importe los rendimientos del capital mobiliario negativos obtenidos en concepto de penalizaciones por incumplimiento de condiciones incluidas en promociones comerciales derivadas de la tenencia de cuentas en toda clase de instituciones financieras, las cuales deberán consignarse en un registro independiente por cada declarado |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

152-160 Parte entera del importe, si no tiene contenido se consignará a ceros. |

||

|

161-162 Parte decimal del importe, si no tiene contenido se consignará a ceros. |

Cuatro. Se modifica el campo «DIRECCIÓN DEL DOMICILIO», que ocupa las posiciones 287 a 478 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

287-478 |

Alfanumérico |

DIRECCIÓN A EFECTOS DE COMUNICACIONES |

|

Se consignará la dirección correspondiente al lugar al que se remita la documentación derivada de la operativa de la cuenta o, en su defecto, el domicilio del declarado |

||

|

Este campo se subdivide en los siguientes: |

||

|

287–291: TIPO DE VÍA. |

||

|

Se consignará el código alfabético normalizado de tipo de vía normalización según Instituto Nacional de Estadística (INE). |

||

|

292 - 341: NOMBRE VÍA PÚBLICA. |

||

|

Se consignará el nombre completo de la vía pública. Si no cupiese completo el nombre, no se harán constar los artículos, preposiciones ni conjunciones y se pondrán en abreviatura los títulos (vgr. cd = Conde). Los demás casos se abreviarán utilizando las siglas de uso general. |

||

|

342-344: TIPO DE NUMERACIÓN. |

||

|

Se consignará el tipo de numeración (Valores: NÚM; KM; S/N; etc.). |

||

|

345-348: NÚMERO DE CASA. |

||

|

Se consignará el número de casa o punto kilométrico. |

||

|

349-351: CALIFICADOR DEL NÚMERO. |

||

|

Se consignará el calificador del número (valores BIS; DUP; MOD; ANT; etc / metros si Tipo Numer = KM). |

||

|

352-354: BLOQUE. |

||

|

Se consignará el bloque (número o letras). |

||

|

355-357: PORTAL. |

||

|

Se consignará el portal (número o letras). |

||

|

358-360: ESCALERA. |

||

|

Se consignará la escalera (número o letras). |

||

|

361-363: PLANTA O PISO. |

||

|

Se consignará la planta o el piso (número o letras). |

||

|

364-366: PUERTA. |

||

|

Se consignará la puerta (número o letras). |

||

|

367-406: Complemento. |

||

|

Datos complementarios del domicilio. Valores: Literal libre.(Ejemplos: «Urbanización..........»; «Centro Comercial........, local..........»; «Mercado de.......... puesto n.º.........»; «Edificio.........»; etc.). |

||

|

407-436: LOCALIDAD O POBLACIÓN. |

||

|

Se consignará el nombre de la localidad, de la población, etc, si es distinta al municipio. |

||

|

437-466: MUNICIPIO. |

||

|

Se consignará el nombre de municipio. |

||

|

467-471: CÓDIGO DE MUNICIPIO. |

||

|

Se consignará el CÓDIGO de municipio, código normalizado según Instituto Nacional de Estadística (INE). |

||

|

472-473: CÓDIGO PROVINCIA. |

||

|

Se consignará el código de la provincia. |

||

|

Se consignarán los dos dígitos numéricos que correspondan a la provincia o, en su caso, ciudad autónoma, según la siguiente relación: |

|

ALBACETE |

02 |

JAÉN |

23 |

|

ALICANTE/ALACANT |

03 |

LEÓN |

24 |

|

ALMERÍA |

04 |

LLEIDA |

25 |

|

ARABA/ÁLAVA |

01 |

LUGO |

27 |

|

ASTURIAS |

33 |

MADRID |

28 |

|

ÁVILA |

05 |

MÁLAGA |

29 |

|

BADAJOZ |

06 |

MELILLA |

52 |

|

BARCELONA |

08 |

MURCIA |

30 |

|

BIZKAIA |

48 |

NAVARRA |

31 |

|

BURGOS |

09 |

OURENSE |

32 |

|

CÁCERES |

10 |

PALENCIA |

34 |

|

CÁDIZ |

11 |

PALMAS, LAS |

35 |

|

CANTABRIA |

39 |

PONTEVEDRA |

36 |

|

CASTELLÓN/CASTELLÓ |

12 |

RIOJA, LA |

26 |

|

CEUTA |

51 |

SALAMANCA |

37 |

|

CIUDAD REAL |

13 |

S.C.TENERIFE |

38 |

|

CÓRDOBA |

14 |

SEGOVIA |

40 |

|

CORUÑA, A |

15 |

SEVILLA |

41 |

|

CUENCA |

16 |

SORIA |

42 |

|

GIPUZKOA |

20 |

TARRAGONA |

43 |

|

GIRONA |

17 |

TERUEL |

44 |

|

GRANADA |

18 |

TOLEDO |

45 |

|

GUADALAJARA |

19 |

VALENCIA/VALÉNCIA |

46 |

|

HUELVA |

21 |

VALLADOLID |

47 |

|

HUESCA |

22 |

ZAMORA |

49 |

|

ILLES BALEARES |

07 |

ZARAGOZA |

50 |

|

474-478: CÓDIGO POSTAL. |

||

|

Se consignará el código postal correspondiente a la dirección del domicilio del declarado. |

Cinco. Se modifica el campo «LUGAR DE NACIMIENTO», que ocupa las posiciones 461 a 497 del registro de tipo 2, registro de autorizado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

461-497 |

Alfanumérico. |

LUGAR DE NACIMIENTO |

|

Para el caso de no residentes autorizados en cuentas. |

||

|

Este campo se subdivide en dos: |

||

|

461-495: CIUDAD: 35 posiciones. Se consignará el municipio y, en su caso, la provincia o región o departamento correspondiente al lugar de nacimiento. Si el nombre excede de treinta y cinco caracteres se harán constar los treinta y cinco primeros sin artículos ni preposiciones. |

||

|

496-497 CÓDIGO PAÍS. Se cumplimentará el código del país o territorio correspondiente al lugar de nacimiento del autorizado, de acuerdo con la relación de códigos de países y territorios que se incluye en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre. |

Seis. Se modifica el campo «PAÍS O TERRITORIO DE RESIDENCIA FISCAL DEL AUTORIZADO», que ocupa las posiciones 498 a 499 del registro de tipo 2, registro de autorizado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

498-499 |

Alfabético. |

PAÍS O TERRITORIO DE RESIDENCIA FISCAL DEL AUTORIZADO |

|

Para el caso de no residentes autorizados en cuentas. |

||

|

Se consignará el código del país o territorio de residencia fiscal del autorizado. |

||

|

Se cumplimentará el código del país o territorio de residencia fiscal del autorizado, de acuerdo con la relación de códigos de países y territorios que se incluye en el anexo II de la Orden EHA/3496/2011, de 15 de diciembre. |

Se introducen las siguientes modificaciones en los diseños físicos y lógicos contenidos en el anexo de la Orden HAP/2118/2015, de 9 de octubre:

Uno. Se modifica el campo «IMPORTE TOTAL DE APORTACIONES», que ocupa las posiciones 145 a 164 del registro de tipo 1, registro de declarante, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

145-164 |

Numérico. |

IMPORTE TOTAL DE APORTACIONES |

|

Se consignará la suma total de las cantidades reflejadas en el campo APORTACIONES EFECTUADAS EN EL EJERCICIO, posiciones 111 a 116 del registro de tipo 2. |

||

|

Los importes deben consignarse en euros. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

145-162: Numérico. ENTERO: Parte entera. Se consignará la parte entera de las aportaciones. |

||

|

163-164: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de las aportaciones. |

Dos. Se modifica el campo «BASE DE RETENCIONES», que ocupa las posiciones 165 a 184 del registro de tipo 1, registro de declarante, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

165-184 |

Numérico. |

BASE DE RETENCIONES |

|

Se consignará la suma de los importes incluidos en el campo del registro de tipo 2, BASE DE LA RETENCIÓN PRACTICADA, posiciones 166 a 175. |

||

|

Los importes deben consignarse en euros. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

165-182: Numérico. ENTERO: Parte entera. Se consignará la parte entera de la base de retenciones. |

||

|

183-184: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de la base de retenciones. |

Tres. Se modifica el campo «APORTACIONES EFECTUADAS EN EL EJERCICIO», que ocupa las posiciones 111 a 116 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

111-116 |

Numérico. |

APORTACIONES EFECTUADAS EN EL EJERCICIO |

|

Importe de las aportaciones efectuadas durante el ejercicio al Plan de Ahorro a Largo Plazo. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «B» o «D» se consignarán las aportaciones efectuadas hasta la movilización. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «C», se consignarán las aportaciones efectuadas desde la movilización. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

111-114: Numérico. ENTERO: Parte entera. Se consignará la parte entera de las aportaciones efectuadas durante el ejercicio. |

||

|

115-116: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de las aportaciones efectuadas durante el ejercicio. |

Cuatro. Se modifica el campo «RENDIMIENTOS POSITIVOS OBTENIDOS DURANTE EL EJERCICIO», que ocupa las posiciones 117 a 126 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

117-126 |

Numérico. |

RENDIMIENTOS POSITIVOS OBTENIDOS DURANTE EL EJERCICIO |

|

Se consignará el importe de los rendimientos de capital mobiliario positivos generados por el Plan de Ahorro a Largo Plazo en el ejercicio al que se refiera la declaración. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «B» o «D», se consignarán los rendimientos generados hasta la movilización, incluidos los que pudieran producirse con motivo de la misma. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «C», se consignarán los rendimientos generados desde la movilización. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/-), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

117-124: Numérico. ENTERO: Parte entera. Se consignará la parte entera de los rendimientos positivos obtenidos durante el ejercicio. |

||

|

125-126: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de los rendimientos positivos obtenidos durante el ejercicio. |

Cinco. Se modifica el campo «RENDIMIENTOS NEGATIVOS OBTENIDOS DURANTE EL EJERCICIO», que ocupa las posiciones 127 a 136 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

127-136 |

Numérico. |

RENDIMIENTOS NEGATIVOS OBTENIDOS DURANTE EL EJERCICIO |

|

Se consignará el importe de los rendimientos de capital mobiliario negativos generados por el Plan de Ahorro a Largo Plazo en el ejercicio al que se refiera la declaración. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «B» o «D», se consignarán los rendimientos negativos generados hasta la movilización, incluidos los que pudieran producirse con motivo de la misma. |

||

|

En caso de que en el campo «CLAVE DE ALTA», posición 110 del registro de tipo 2, se haya consignado «C», se consignarán los rendimientos negativos generados desde la movilización. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/-), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

127-134: Numérico. ENTERO: Parte entera. Se consignará la parte entera de los rendimientos negativos obtenidos durante el ejercicio. |

||

|

135-136: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de los rendimientos negativos obtenidos durante el ejercicio. |

Seis. Se modifica el campo «RENDIMIENTOS POSITIVOS ACUMULADOS», que ocupa las posiciones 146 a 155 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

146-155 |

Numérico. |

RENDIMIENTOS POSITIVOS ACUMULADOS |

|

En caso de que el campo «EXTINCIÓN DEL PLAN DE AHORRO A LARGO PLAZO», posición 137 del registro de tipo 2, tenga contenido, deberá consignarse el importe total de los rendimientos de capital mobiliario positivos obtenidos desde la fecha de su apertura. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

146-153: Numérico. ENTERO: Parte entera. Se consignará la parte entera de los rendimientos positivos acumulados obtenidos desde la fecha de apertura. |

||

|

154-155: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de los rendimientos positivos acumulados obtenidos desde la fecha de apertura. |

Siete. Se modifica el campo «RENDIMIENTOS NEGATIVOS ACUMULADOS», que ocupa las posiciones 156 a 165 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

156-165 |

Numérico. |

RENDIMIENTOS NEGATIVOS ACUMULADOS |

|

En caso de que el campo «EXTINCIÓN DEL PLAN DE AHORRO A LARGO PLAZO», posición 137 del registro de tipo 2, tenga contenido, deberá consignarse el importe total de los rendimientos de capital mobiliario negativos obtenidos desde la fecha de su apertura. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

156-163: Numérico. ENTERO: Parte entera. Se consignará la parte entera de los rendimientos negativos acumulados obtenidos desde la fecha de apertura. |

||

|

164-165: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de los rendimientos negativos acumulados obtenidos desde la fecha de apertura. |

Ocho. Se modifica el campo «BASE DE LA RETENCIÓN PRACTICADA», que ocupa las posiciones 166 a 175 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

166-175 |

Numérico. |

BASE DE LA RETENCIÓN PRACTICADA |

|

En caso de que en el campo «EXTINCIÓN DEL PLAN DE AHORRO A LARGO PLAZO», posición 137 del registro de tipo 2, se hubiera declarado la clave 1, deberá consignarse la base de la retención practicada conforme a lo dispuesto en el apartado 6 de la Disposición adicional vigésima sexta de la Ley del IRPF. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/-), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

166-173: Numérico. ENTERO: Parte entera. Se consignará la parte entera de la base de retención practicada. |

||

|

174-175: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de la base de retención practicada. |

Nueve. Se modifica el campo «RENDIMIENTOS NEGATIVOS IMPUTABLES», que ocupa las posiciones 176 a 185 del registro de tipo 2, registro de declarado, que queda redactado de la siguiente manera:

|

POSICIONES |

NATURALEZA |

DESCRIPCIÓN DE LOS CAMPOS |

|---|---|---|

|

176-186 |

Alfanumérico. |

RENDIMIENTOS NEGATIVOS IMPUTABLES |

|

En caso de que en el campo «EXTINCIÓN DEL PLAN DE AHORRO A LARGO PLAZO», posición 137 del registro de tipo 2, se hubiera declarado la clave 2, deberá consignarse el importe de los rendimientos negativos del capital mobiliario que proceda imputar al ejercicio de la extinción conforme a lo dispuesto en el apartado 7 de la Disposición adicional vigésima sexta de la Ley del IRPF. En otro caso el campo se rellenará a ceros. |

||

|

Este campo se subdivide en dos: |

||

|

176. SIGNO: Campo alfabético: se consignará siempre una «N» |

||

|

177-186: RENDIMIENTO NEGATIVO: Campo numérico de diez posiciones. |

||

|

Los importes deben consignarse en EUROS. El importe no irá precedido de signo alguno (+/–), ni incluirá coma decimal. |

||

|

Este campo se subdivide en dos: |

||

|

177-184: Numérico. ENTERO: Parte entera. Se consignará la parte entera de los rendimientos negativos imputables. |

||

|

185-186: Numérico. DECIMAL: Parte decimal. Se consignará la parte decimal de los rendimientos negativos imputables. |

Diez. Las posiciones 186-500 «BLANCOS» del registro de tipo 2, registro de declarado pasan a ocupar las posiciones 187-500 «BLANCOS».

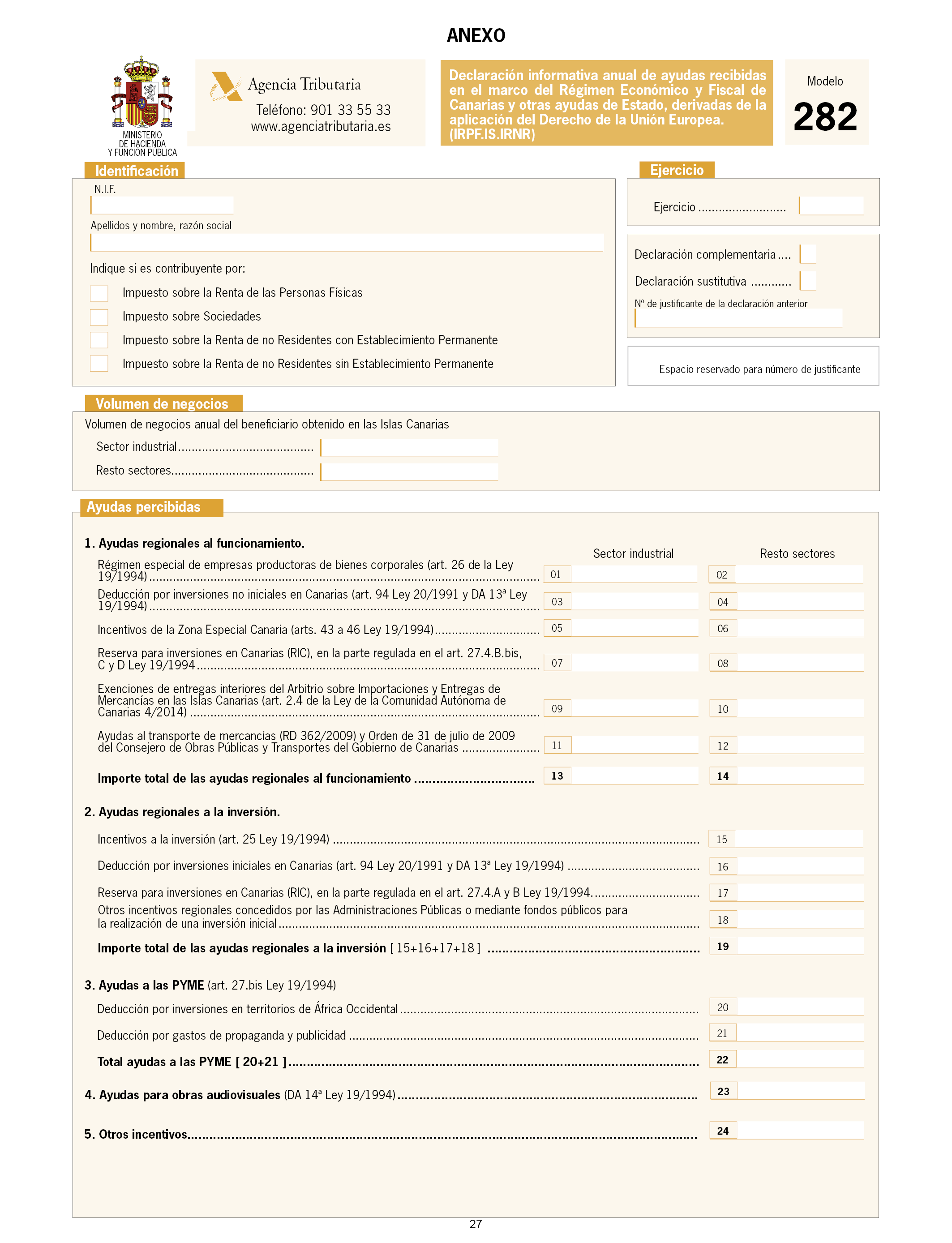

Se introducen las siguientes modificaciones en la Orden HAP/296/2016, de 2 de marzo:

Uno. Se modifica el artículo 1, que queda redactado de la siguiente manera:

«Artículo 1. Aprobación del modelo 282.

Se aprueba el modelo 282, “Declaración informativa anual de ayudas recibidas en el marco del Régimen Económico y Fiscal de Canarias y otras ayudas de Estado, derivadas de la aplicación del Derecho de la Unión Europea”, que figura en el anexo de la presente orden.

El número identificativo que habrá de figurar en el modelo 282 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 282.

El número identificativo que habrá de figurar en el modelo 282 en el caso de tratarse de una declaración sustitutiva o complementaria que incorpore registros no declarados previamente será un número secuencial cuyos tres primeros dígitos se correspondan con el código 282.

La presentación de declaraciones complementarias que modifiquen el contenido de los datos incluidos en otra declaración presentada anteriormente y que se refieran al mismo ejercicio se realizará desde el servicio de consulta y modificación de declaraciones informativas, dentro de los trámites asociados al modelo 282, que se encuentra disponible en la Sede Electrónica de la Agencia Estatal de Administración Tributaria, en la dirección electrónica https://www.agenciatributaria.gob.es. En este caso, la declaración complementaria quedará identificada por el código electrónico de su presentación, no siendo necesario indicar ningún número identificativo.»

Dos. Se sustituye el anexo de la Orden HAP/296/2016, de 2 de marzo por el que figura como anexo a la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y será de aplicación, por primera vez, a las declaraciones informativas correspondientes a 2016 que se presentarán en 2017.

No obstante, en el caso de la declaración del modelo 282 también será de aplicación a partir de la declaración correspondiente al año 2015.

Madrid, 24 de noviembre de 2016.–El Ministro de Hacienda y Función Pública, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid