Butlletí Oficial de l'Estat

Contingut no disponible en català

El artículo 93 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, Ley 35/2006), que regula el régimen fiscal especial aplicable a los trabajadores desplazados a territorio español, fue objeto de modificación por la Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias (en adelante, Ley 26/2014). La entrada en vigor de la nueva regulación se produce el 1 de enero de 2015.

Conforme al citado artículo 93, las personas físicas que adquieran su residencia fiscal en España como consecuencia de su desplazamiento a territorio español podrán optar por tributar por el Impuesto sobre la Renta de no Residentes, con ciertas reglas especiales, manteniendo la condición de contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, durante el período impositivo en que se efectúe el cambio de residencia y durante los cinco períodos impositivos siguientes, cuando se cumplan las siguientes condiciones:

a) Que no hayan sido residentes en España durante los diez períodos impositivos anteriores a aquel en el que se produzca su desplazamiento a territorio español.

b) Que el desplazamiento a territorio español se produzca como consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales regulada por el Real Decreto 1006/1985, de 26 de junio, o como consecuencia de la adquisición de la condición de administrador de una entidad en cuyo capital no participe o, en caso contrario, cuando la participación en la misma no determine la consideración de entidad vinculada.

c) Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

La aplicación de este régimen especial implica la determinación de la deuda tributaria con arreglo a las normas establecidas en el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo (en adelante, texto refundido de la Ley del Impuesto sobre la Renta de no Residentes), para las rentas obtenidas sin mediación de establecimiento permanente con determinadas especialidades.

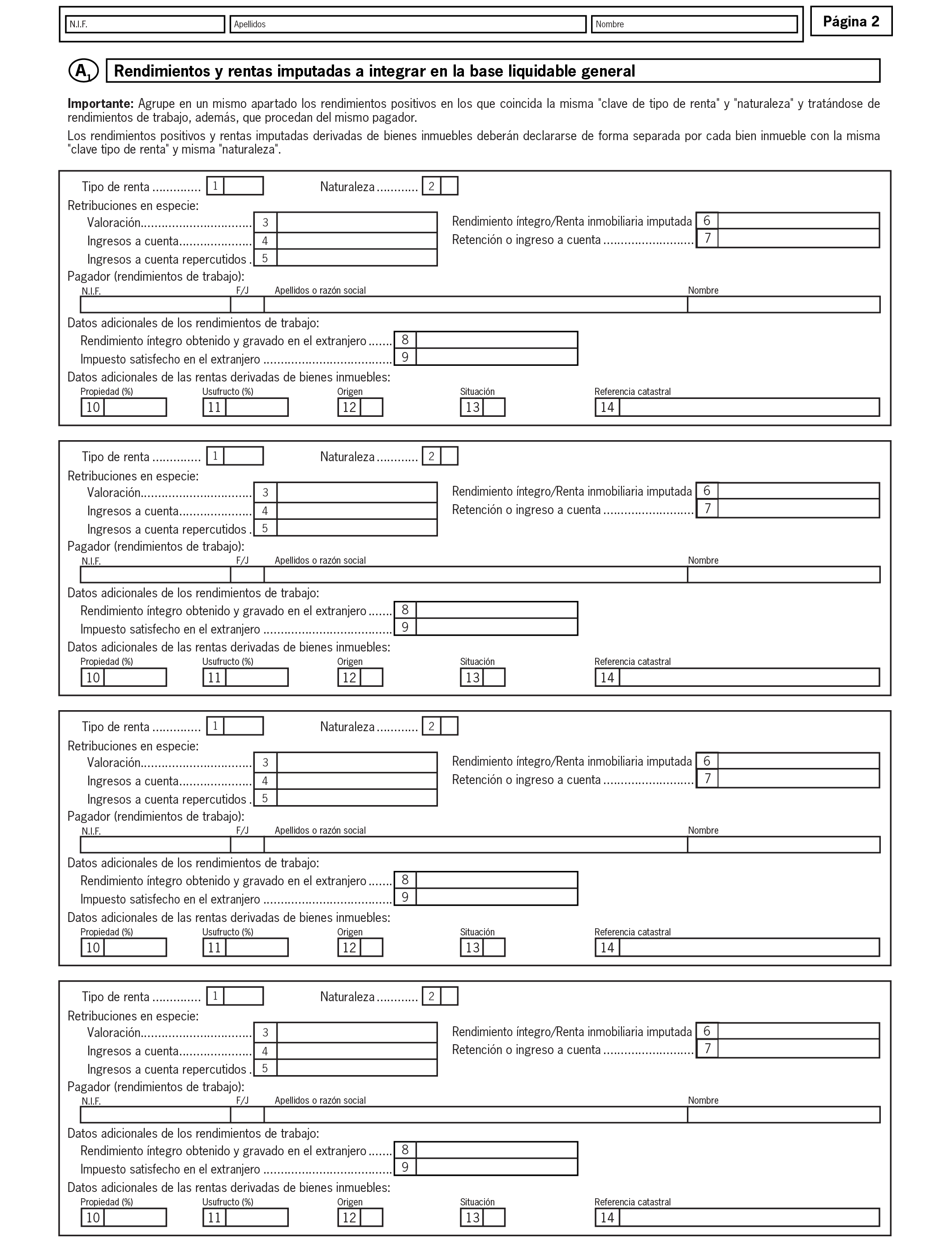

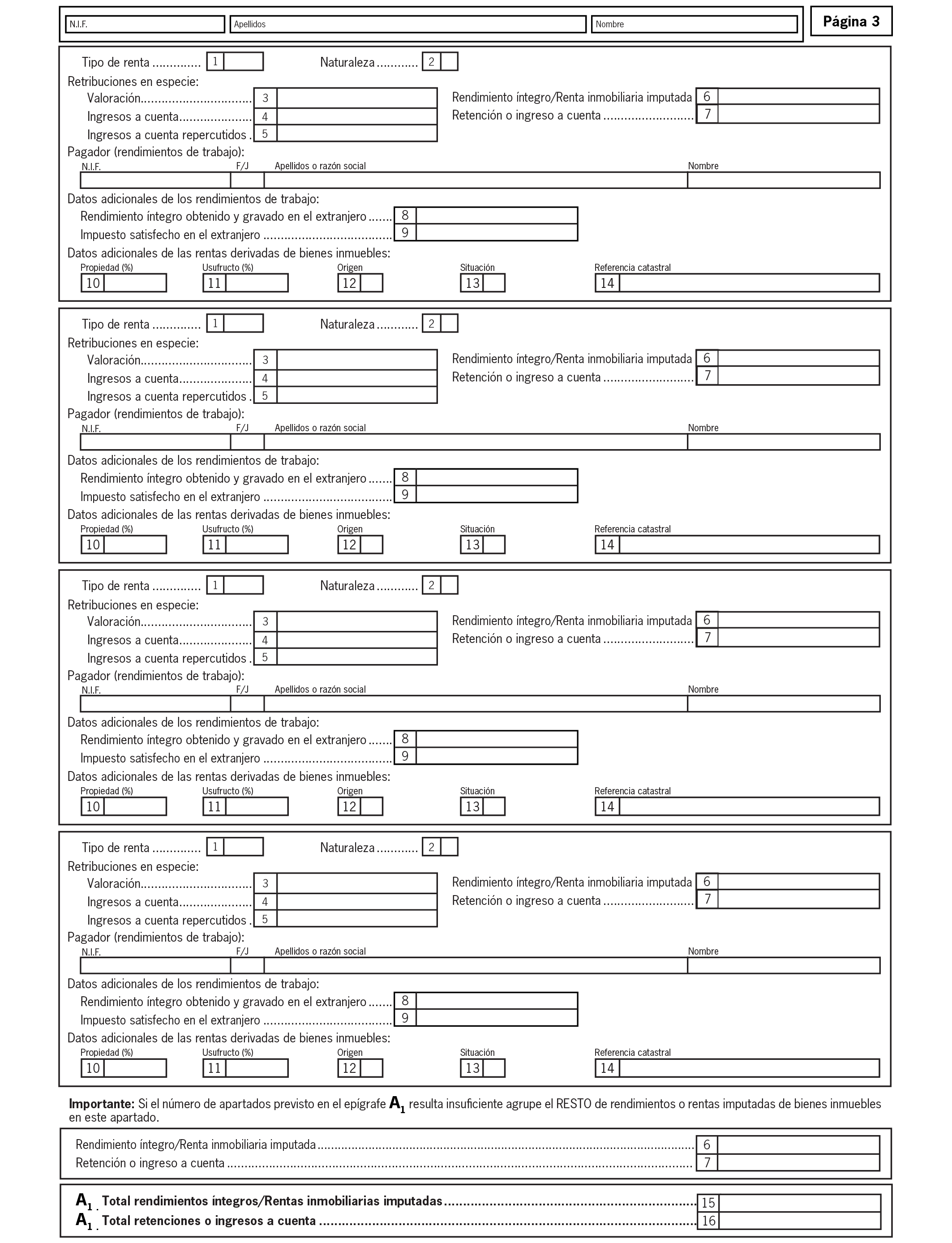

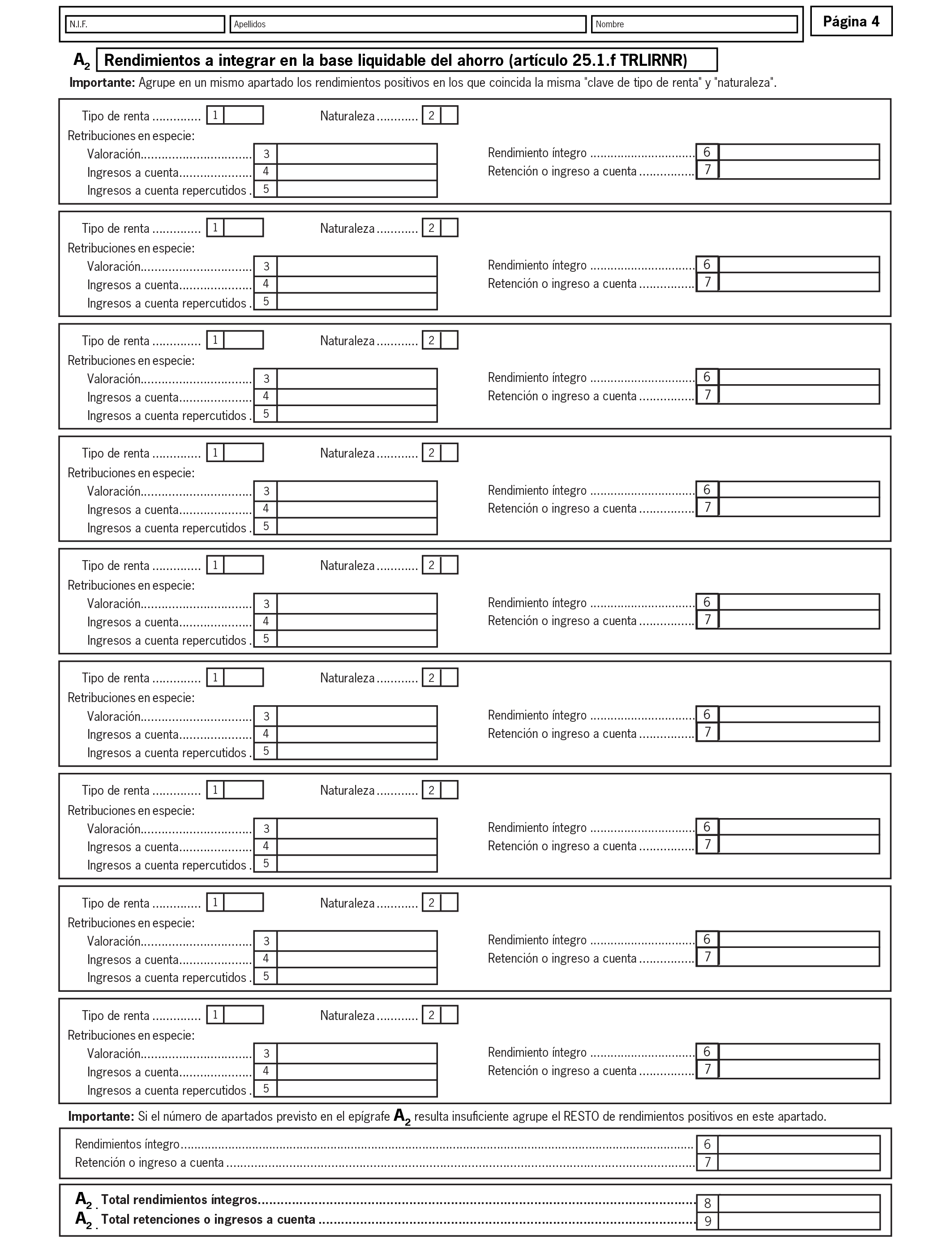

Como aspectos más novedosos respecto de la normativa vigente con anterioridad hay que resaltar, por una parte, que la totalidad de los rendimientos del trabajo obtenidos durante la aplicación del régimen especial se entenderán obtenidos en territorio español y, por otra parte, que se gravarán acumuladamente las rentas obtenidas en territorio español durante el año natural, sin que sea posible compensación alguna entre aquellas, si bien separando la base liquidable en dos partes, una de ellas integrada por las rentas a que se refiere el artículo 25.1.f) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, y la otra, por el resto de rentas. Para la determinación de la cuota íntegra, a cada una de estas partes de base liquidable se le aplicarán los tipos de gravamen de una escala distinta.

Para el período impositivo 2015, se aprobaron por la Ley 26/2014 unas escalas específicas contenidas en la disposición adicional trigésima primera de la Ley 35/2006, escalas que posteriormente han sido objeto de modificación por el Real Decreto-ley 9/2015, de 10 de julio, de medidas urgentes para reducir la carga tributaria soportada por los contribuyentes del Impuesto sobre la Renta de las Personas Físicas y otras medidas de carácter económico.

El desarrollo reglamentario de este régimen especial se encuentra en los artículos 113 a 120 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo (en adelante, Reglamento del Impuesto sobre la Renta de las Personas Físicas), en la redacción dada por el Real Decreto 633/2015, de 10 de julio, por el que se modifican el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, y el Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio.

El ejercicio de la opción de tributar por este régimen especial, tal como dispone el artículo 116.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, deberá realizarse por los contribuyentes mediante una comunicación dirigida a la Administración tributaria. Asimismo, conforme al artículo 114.4 del citado Reglamento, los contribuyentes a los que resulte de aplicación este régimen estarán obligados a presentar y suscribir la declaración por el Impuesto sobre la Renta de las Personas Físicas en un modelo especial.

Mediante la presente orden se procede a aprobar un nuevo modelo 149 de comunicación de la opción, de la renuncia y de la exclusión, así como de la finalización del desplazamiento a territorio español a los efectos de lo previsto en el artículo 114.2.a) del Reglamento del Impuesto sobre la Renta de las Personas Físicas. Igualmente, se aprueba un nuevo modelo especial de declaración del Impuesto, modelo 151, adaptado al contenido del régimen en su versión vigente desde 1 de enero de 2015.

No obstante, también hay que tener en cuenta lo previsto en la disposición transitoria decimoséptima de la Ley 35/2006, en la redacción dada por la Ley 26/2014, según la cual los contribuyentes que se hubieran desplazado a territorio español con anterioridad a 1 de enero de 2015 podrán optar por aplicar el régimen especial previsto en el artículo 93 de dicha Ley conforme a lo dispuesto en el citado artículo, y en su caso, en la disposición transitoria decimoséptima, en su redacción en vigor a 31 de diciembre de 2014, aplicando los tipos de gravamen previstos en la normativa del Impuesto sobre la Renta de no Residentes en vigor en esta última fecha. Esta opción deberá realizarse en la declaración del Impuesto correspondiente al ejercicio 2015 y se mantendrá hasta la finalización de la aplicación del régimen especial.

Para manifestar la opción citada en el párrafo anterior bastará con que los contribuyentes presenten su declaración del Impuesto correspondiente al ejercicio 2015 utilizando el modelo 150 en lugar del nuevo modelo 151 que se aprueba mediante la presente orden. Por tanto, para un mismo período impositivo, van a coexistir dos modelos de declaración distintos, el modelo 151, para autoliquidar el Impuesto conforme a la redacción de la normativa vigente desde 1 de enero de 2015, y el modelo 150, que utilizarán los contribuyentes que hayan optado por mantener la aplicación del régimen conforme a la redacción de la normativa vigente a 31 de diciembre de 2014 hasta la finalización del mismo.

El artículo 93.1 de la Ley 35/2006 dispone que el Ministro de Hacienda y Administraciones Públicas establecerá el procedimiento para el ejercicio de la opción por el régimen especial aplicable a los trabajadores desplazados a territorio español.

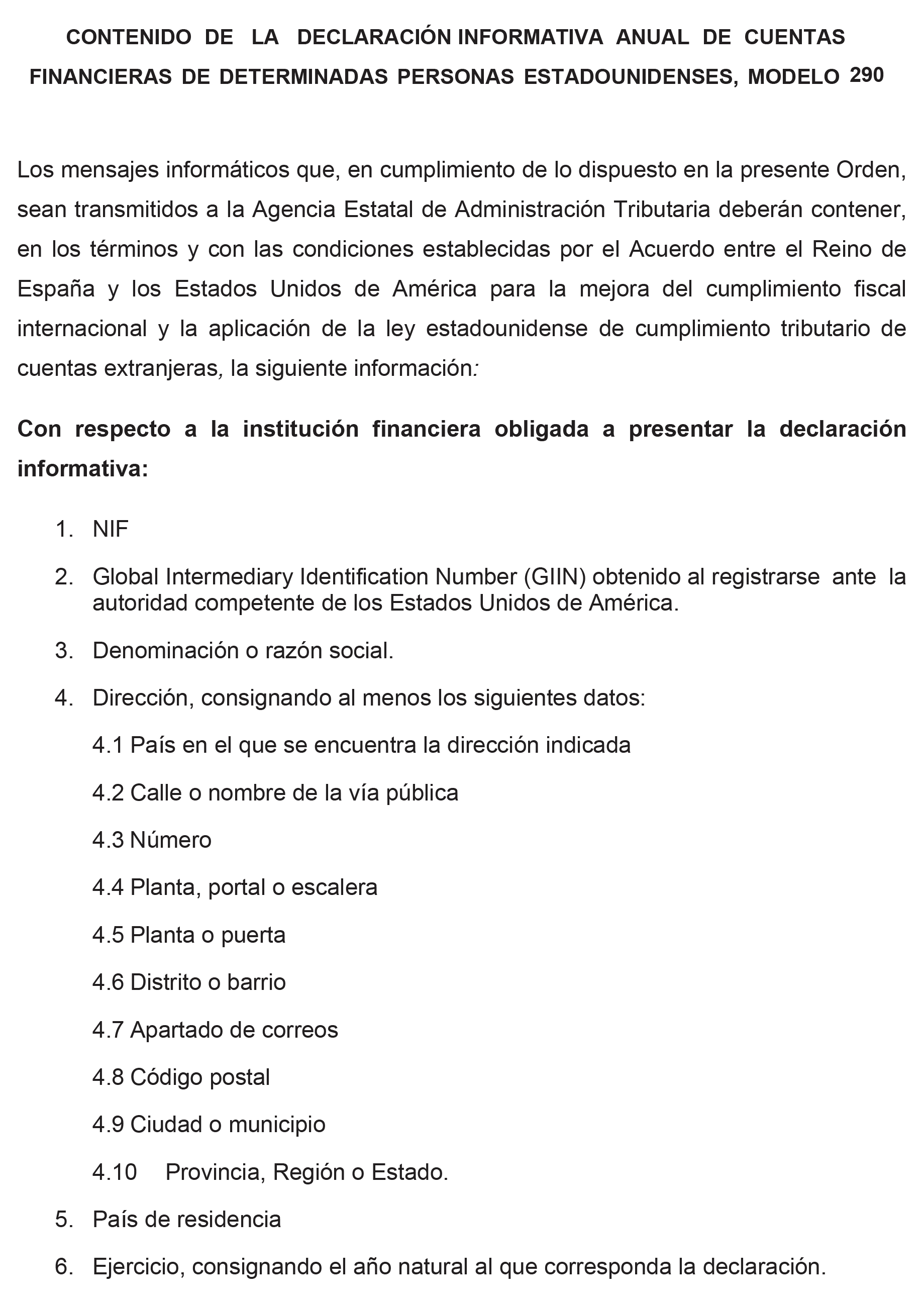

Por último, cabe indicar que con fecha 1 de julio de 2014 fue objeto de publicación en el «Boletín Oficial del Estado» el Acuerdo entre el Reino de España y los Estados Unidos de América para la mejora del cumplimiento fiscal internacional y la implementación de la Foreign Account Tax Compliance Act-FATCA (Ley de cumplimiento tributario de cuentas extranjeras), hecho en Madrid el 14 de mayo de 2013 y aprobado por las Cortes Generales (en adelante, el Acuerdo), que tiene por objeto avanzar en la lucha contra el fraude fiscal internacional, así como servir de marco normativo aplicable para facilitar que las Instituciones financieras españolas cumplan con las obligaciones derivadas de la Ley de Cumplimiento Voluntario de Cuentas Extranjeras, que establecía un sistema de intercambio automático de información con fines tributarios en el ámbito de la asistencia mutua entre ambos Estados.

El citado Acuerdo entre el Reino de España y los Estados Unidos de América es de aplicación progresiva, ampliándose la información que las instituciones financieras están obligadas a suministrar acerca de las cuentas estadounidenses sujetas a comunicación de información en relación con el año 2015 y 2016 y siguientes. Por ello, se hace necesario modificar el modelo 290, de declaración informativa anual de cuentas financieras de determinadas personas estadounidenses, con el objeto de añadir a su anexo la información que deberá suministrarse por primera vez con respecto a los años 2015 y 2016 y posteriores.

Conforme establece el artículo 119 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, la opción por la aplicación del régimen especial del artículo 93 de la Ley 35/2006 se ejercitará mediante una comunicación a la Administración tributaria, a través del modelo que apruebe el Ministro de Hacienda y Administraciones Públicas, quien establecerá la forma y lugar de su presentación. Asimismo, según se establece en los artículos 117, 118 y 119.3 de ese mismo Reglamento, los contribuyentes deberán comunicar a la Administración tributaria, mediante ese mismo modelo de comunicación, la renuncia o la exclusión del régimen, así como el fin del desplazamiento a efectos de lo dispuesto en el artículo 114.2.a) del citado Reglamento.

El artículo 114.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas determina que los contribuyentes a los que resulte de aplicación este régimen especial estarán obligados a presentar y suscribir declaración por el Impuesto sobre la Renta de las Personas Físicas, en el modelo especial que se apruebe por el Ministro de Economía y Hacienda, el cual establecerá la forma, lugar y plazos de su presentación, y cuyo contenido se ajustará a los modelos de declaración previstos para el Impuesto sobre la Renta de no Residentes. Igualmente dispone que, al tiempo de presentar su declaración, deberán determinar la deuda tributaria correspondiente e ingresarla en el lugar, la forma y los plazos que determine el Ministro de Economía y Hacienda.

Por otra parte, el artículo 37 bis del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, establece que, conforme a lo dispuesto en los artículos 1.2 y 29 bis de la Ley 58/2003, de 17 de diciembre, General Tributaria, y 30.2 del citado reglamento, las instituciones financieras vendrán obligadas a presentar una declaración informativa sobre cuentas financieras abiertas en aquellas cuando concurran las circunstancias especificadas en la normativa sobre asistencia mutua que, en cada caso, resulte de aplicación. Igualmente dispone que mediante Orden del Ministro de Hacienda y Administraciones Públicas se aprobará el correspondiente modelo de declaración.

Las habilitaciones al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los Departamentos ministeriales.

En su virtud, dispongo:

Se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, vigente desde 1 de enero de 2015 y el documento de ingreso o devolución, consistentes en:

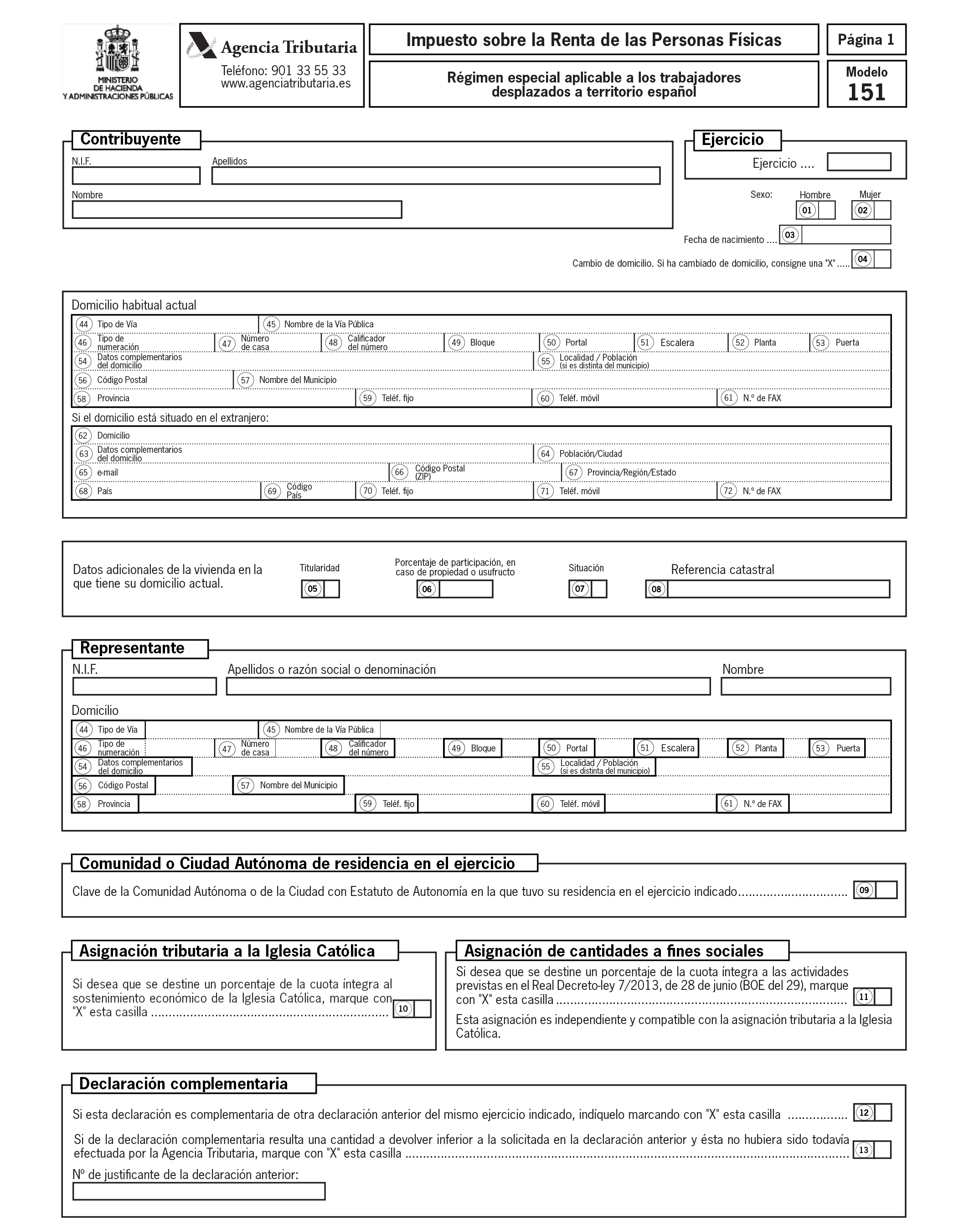

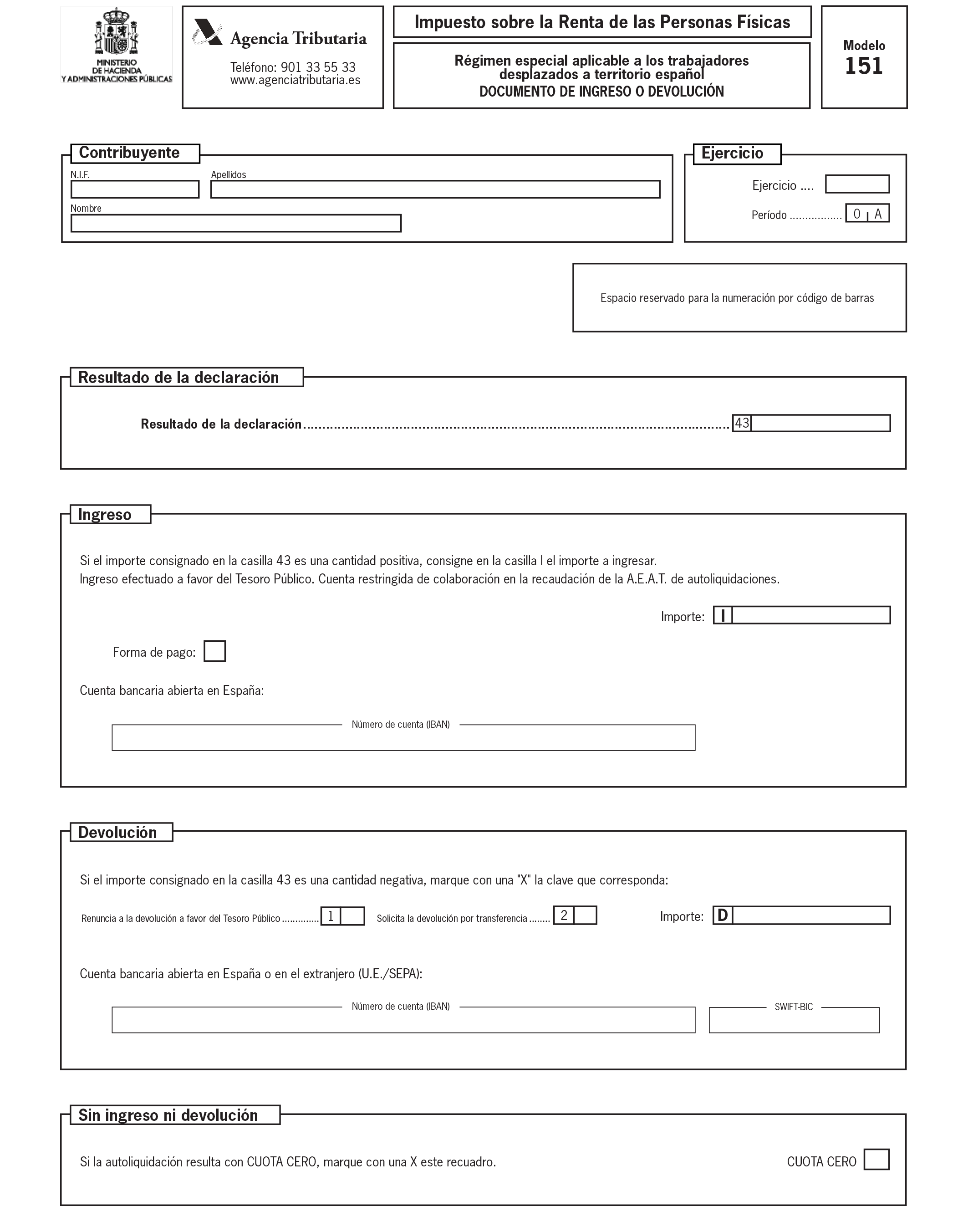

a) Modelo 151. «Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español», que figura en el anexo I de la presente orden.

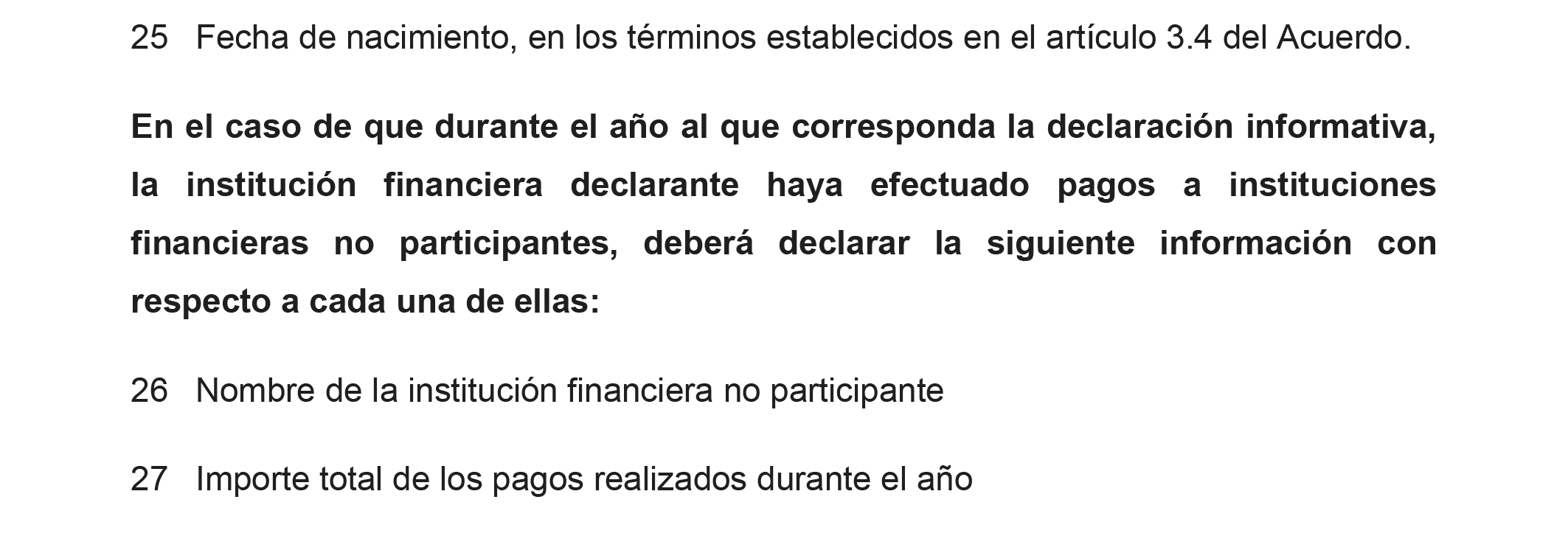

b) Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, que figura en el anexo I de la presente orden. El número de justificante que habrá de aparecer en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 151.

De acuerdo con lo dispuesto en el artículo 114 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo (en adelante, Reglamento del Impuesto sobre la Renta de las Personas Físicas), los contribuyentes del citado Impuesto a los que resulte de aplicación el régimen especial aplicable a los trabajadores desplazados a territorio español vigente desde 1 de enero de 2015, estarán obligados a presentar y suscribir el modelo de declaración aprobado en el artículo 1 de esta orden.

1. El plazo de presentación de las declaraciones del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español vigente desde 1 de enero de 2015, será el mismo que se apruebe cada ejercicio, con carácter general, para las declaraciones del Impuesto sobre la Renta de las Personas Físicas, sin perjuicio del plazo específicamente establecido en el artículo 4.2 de esta orden para la domiciliación bancaria del pago de las deudas tributarias resultantes de las declaraciones.

2. El modelo 151 de Declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español, vigente desde 1 de enero de 2015, así como el correspondiente documento de ingreso o devolución, se presentarán de forma electrónica a través de Internet, de acuerdo con lo previsto, en la letra a) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

1. La presentación electrónica por Internet de las declaraciones correspondientes al modelo 151 se efectuará con sujeción a la habilitación y condiciones del artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, y de acuerdo con el procedimiento establecido en los artículos 7 a 11 de esa misma orden.

2. Cuando se trate de una declaración con resultado a ingresar y se pretenda realizar el pago mediante domiciliación bancaria, esta podrá realizarse desde el inicio del plazo hasta el 25 de junio.

Cuando los contribuyentes deban acompañar a la declaración cualquier documentación, solicitudes o manifestaciones de opciones no contempladas expresamente en el propio modelo de declaración, dicha documentación se presentará por vía electrónica con arreglo al procedimiento establecido en el artículo 18 de la Orden HAP/2194/2013, de 22 de noviembre.

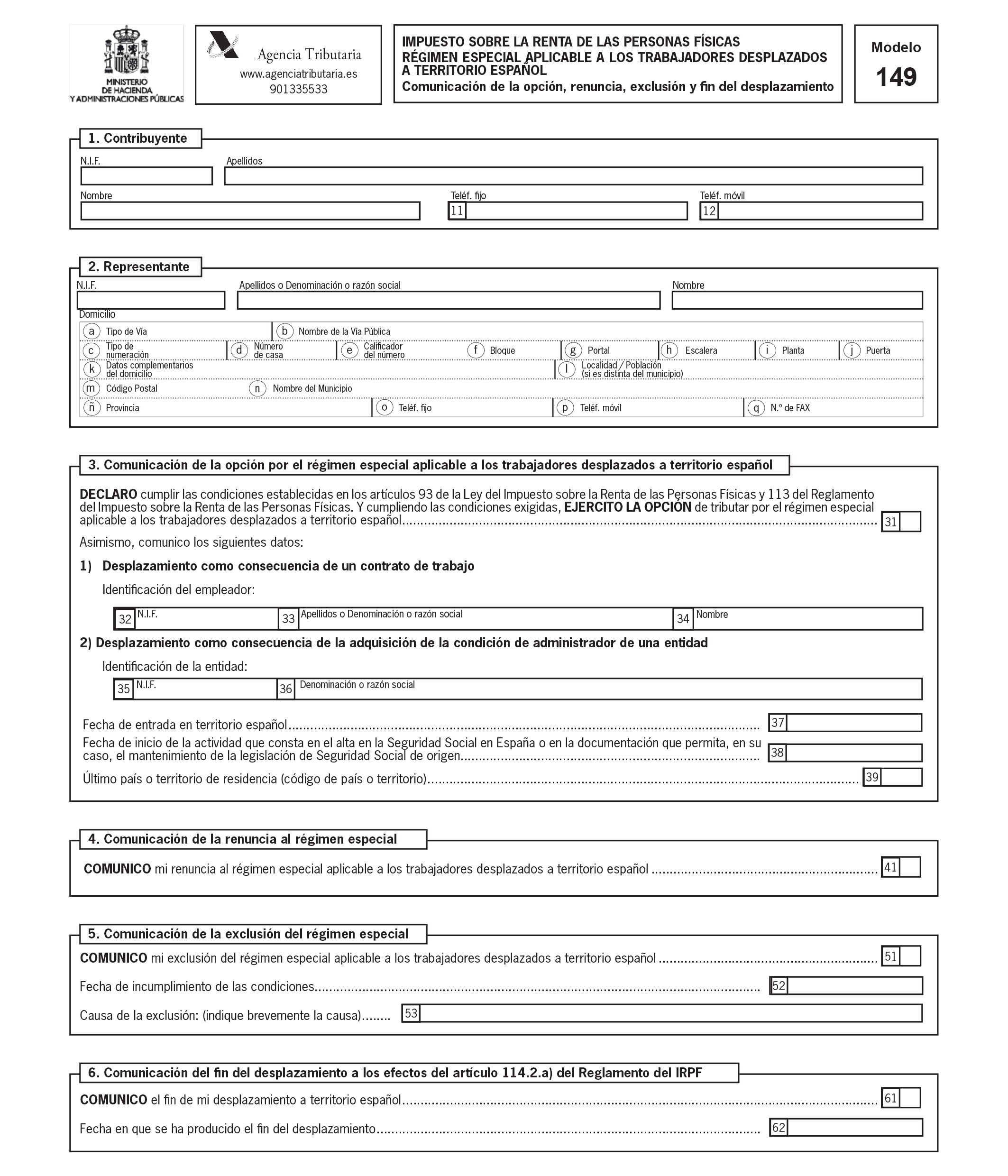

Se aprueba el modelo 149 «Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español. Comunicación de la opción, renuncia, exclusión, o del fin del desplazamiento», que figura como anexo II de la presente orden.

1. Los contribuyentes que deseen ejercitar la opción de tributar por el régimen especial aplicable a los trabajadores desplazados a territorio español a que se refiere el artículo 93 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, deberán utilizar el modelo de comunicación 149 aprobado en el artículo anterior. Para ello, deberán estar incluidos en el Censo de Obligados Tributarios. En caso contrario, solicitarán previamente el alta en dicho Censo mediante la presentación de la declaración censal correspondiente.

Conforme establece el artículo 119.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo, deberá adjuntarse a la comunicación de la opción la siguiente documentación:

a) Cuando se inicie una relación laboral, ordinaria o especial, o estatutaria con un empleador en España, un documento justificativo emitido por el empleador en el que se exprese el reconocimiento de la relación laboral o estatutaria con el contribuyente, la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España, el centro de trabajo y su dirección, así como la duración del contrato de trabajo.

b) Cuando se trate de un desplazamiento ordenado por su empleador, copia de la carta de desplazamiento del empleador, así como un documento justificativo emitido por éste en el que se exprese la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España o en la documentación que permita, en su caso, el mantenimiento de la legislación de Seguridad Social de origen, el centro de trabajo y su dirección, así como la duración de la orden de desplazamiento.

c) Cuando se trate de desplazamientos como consecuencia de la adquisición de la condición de administrador de una entidad, un documento justificativo emitido por la entidad en el que se exprese la fecha de adquisición de la condición de administrador y que la participación del contribuyente en la entidad no determina la condición de entidad vinculada en los términos previstos en el artículo 18 de la Ley del Impuesto sobre Sociedades.

La comunicación de la opción se presentará en el plazo máximo de seis meses desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España o en la documentación que permita, en su caso, el mantenimiento de la legislación de Seguridad Social de origen, según dispone el artículo 116.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

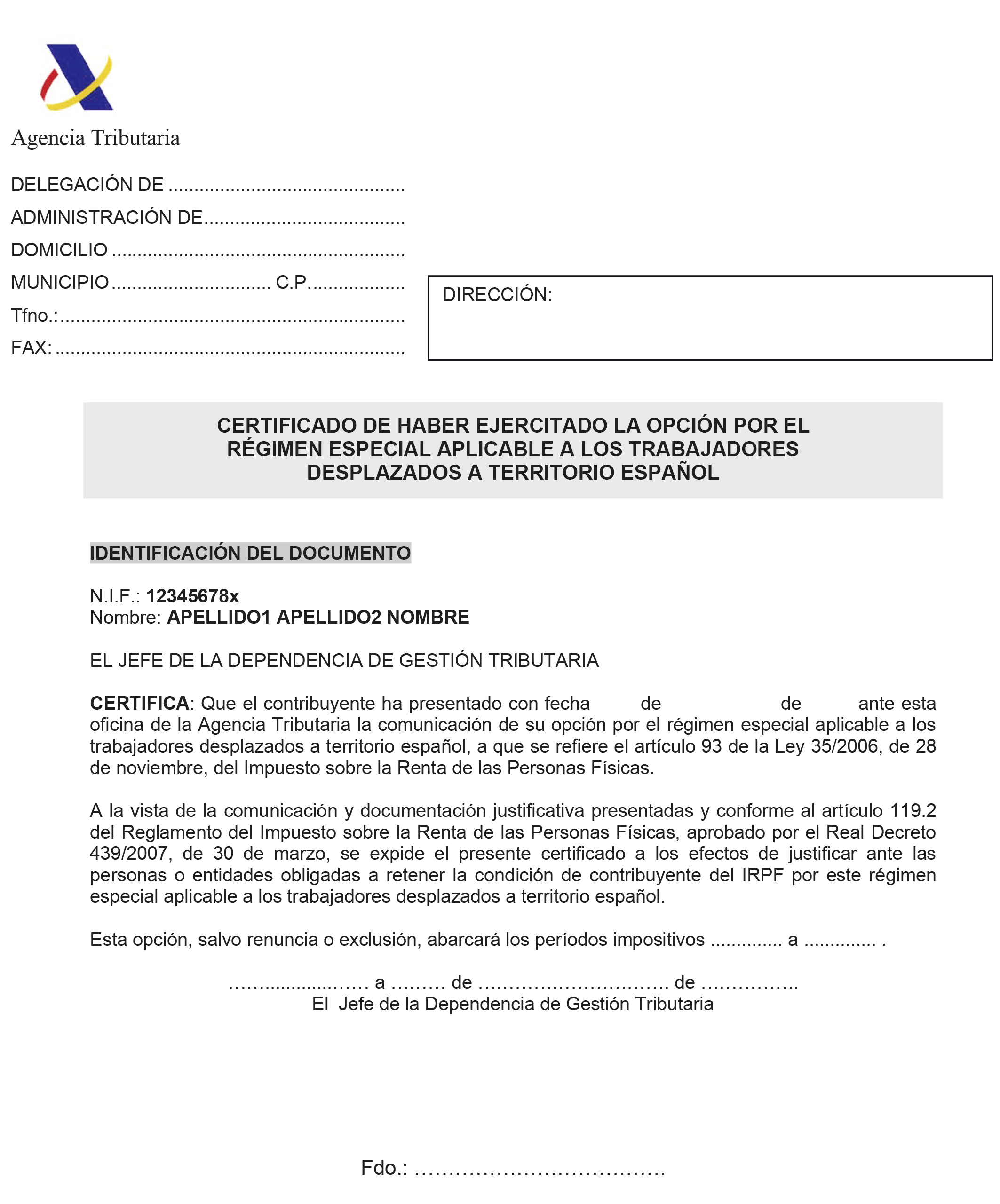

La oficina gestora competente, a la vista de la comunicación de la opción presentada y de la documentación adjunta, expedirá al contribuyente, si procede, en el plazo máximo de los diez días hábiles siguientes al de presentación de la comunicación, un documento acreditativo de haber ejercitado la opción por este régimen especial, conforme al modelo que figura como anexo III.

2. La comunicación de la renuncia a la aplicación del régimen especial se realizará también mediante la presentación del modelo 149.

A la comunicación de la renuncia se adjuntará la copia sellada de la comunicación de datos al retenedor prevista en el artículo 88 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, como establece el artículo 117.2 de dicho Reglamento.

La comunicación de la renuncia se presentará durante los meses de noviembre y diciembre, conforme dispone el artículo 117.1 del citado Reglamento.

3. La comunicación de la exclusión del régimen especial se realizará igualmente mediante la presentación del modelo 149.

La comunicación de la exclusión se presentará en el plazo de un mes desde el incumplimiento de las condiciones que determinaron la aplicación del régimen, según dispone el artículo 118.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

4. Asimismo, cuando el contribuyente finalice su desplazamiento a territorio español sin perder la residencia fiscal en España en dicho ejercicio, se utilizará el modelo 149 para comunicar la finalización del desplazamiento a efectos de que no se entiendan obtenidos durante la aplicación del régimen especial los rendimientos que deriven de una actividad desarrollada con posterioridad a la fecha de presentación de la comunicación.

Esta comunicación se presentará en el plazo de un mes desde que hubiera finalizado el desplazamiento a territorio español, conforme establece el artículo 119.3 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

La comunicación modelo 149, ajustada al modelo aprobado por esta orden, se presentará de forma electrónica a través de Internet, de acuerdo con lo previsto en la letra a) del artículo 19 de la Orden HAP/2194/2013, de 22 de noviembre.

1. La presentación electrónica por Internet de la comunicación modelo 149 se efectuará con sujeción a la habilitación y condiciones del artículo 20 de la Orden HAP/2194/2013, de 22 de noviembre, y de acuerdo con el procedimiento establecido en el artículo 21 de esa misma orden.

Cuando los contribuyentes acompañen a la comunicación la documentación que se indica en el artículo 7 de esta orden y, en general, cualesquiera documentos, solicitudes o manifestaciones, la citada documentación se presentará por vía electrónica a través de Internet con arreglo al procedimiento establecido en el artículo 18 de la Orden HAP/2194/2013, de 22 de noviembre.

Cuando, conforme al artículo 118.3 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, se comunique al retenedor la exclusión del régimen especial aplicable a los trabajadores desplazados a territorio español por incumplimiento de alguna de las condiciones determinantes de su aplicación, el plazo de diez días a que se refiere el segundo párrafo del artículo 88.4 del Reglamento del Impuesto sobre la Renta de las Personas Físicas se contará desde que finalice el plazo de un mes previsto en el artículo 118.2 de ese mismo Reglamento para la comunicación de la exclusión a la Administración tributaria.

Los contribuyentes que se hubieran desplazado a territorio español con anterioridad a 1 de enero de 2015 podrán optar por aplicar el régimen especial previsto en el artículo 93 de la Ley 35/2006 conforme a lo dispuesto en el citado artículo, y en su caso, en la disposición transitoria decimoséptima de dicha Ley, en su redacción en vigor a 31 de diciembre de 2014, debiendo mantener esta opción hasta la finalización de la aplicación del régimen especial. Para ejercer la opción deberán presentar la declaración del Impuesto correspondiente al ejercicio 2015 en el modelo 150, modelo que se seguirá utilizando hasta la finalización de la aplicación del régimen.

Hasta dicha fecha las comunicaciones se presentarán utilizando los modelos de comunicación, imprimibles y rellenables, que estarán disponibles en la sede electrónica de la Agencia Estatal de Administración Tributaria en Internet, www.agenciatributaria.es, y se presentarán acompañadas de la documentación que deba adjuntarse en cada caso, de acuerdo con lo dispuesto en el artículo 7 de esta orden, presencialmente en las oficinas de registro de la Agencia Estatal de Administración Tributaria, o bien por correo certificado, dirigidas a la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del contribuyente, o a la Unidad de Gestión de Grandes Empresas de la correspondiente Delegación Especial de la Agencia Estatal de Administración Tributaria o la Delegación Central de Grandes Contribuyentes, en el supuesto de contribuyentes adscritos a las mismas.

Asimismo, serán válidas, a efectos de lo dispuesto en la letra a) del artículo 114.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, las comunicaciones de finalización del desplazamiento a territorio español efectuadas por los contribuyentes que finalicen su desplazamiento sin perder la residencia fiscal en España en dicho ejercicio, realizadas con anterioridad a la fecha de entrada en vigor de la presente orden mediante la presentación de un escrito.

A partir de la entrada en vigor de la presente orden quedan derogados los artículos 6 y 7, así como los anexos IV y V, de la Orden EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a los trabajadores desplazados a territorio español, así como el modelo 149 de comunicación para el ejercicio de la opción por tributar por dicho régimen y se modifican otras disposiciones en relación con la gestión de determinadas autoliquidaciones.

La Orden EHA/848/2008, de 24 de marzo, por la que se aprueban el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a los trabajadores desplazados a territorio español, así como el modelo 149 de comunicación para el ejercicio de la opción por tributar por dicho régimen y se modifican otras disposiciones en relación con la gestión de determinadas autoliquidaciones, queda modificada como sigue:

Uno. Se modifica el título de la orden que quedará redactado como sigue:

«Orden EHA/848/2008, de 24 de marzo, por la que se aprueba el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas para contribuyentes del régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015 y se modifican otras disposiciones en relación con la gestión de determinadas autoliquidaciones.»

Dos. Se modifican la denominación y el apartado 1 del artículo 1 que quedarán redactados como sigue:

«Artículo 1. Aprobación del modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015.

1. Se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015 y el documento de ingreso o devolución, consistentes en:

a) Modelo 150. «Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015», que se reproduce en el anexo I de la presente Orden.

b) Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015, que se reproduce en el anexo II de la presente Orden. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 150.»

Tres. Se modifica el artículo 2 que quedará redactado como sigue:

«Artículo 2. Obligados a presentar el modelo 150 de declaración del Impuesto sobre la Renta de las Personas Físicas del régimen especial aplicable a los trabajadores desplazados a territorio español vigente con anterioridad a 1 de enero de 2015.

Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que se hubieran desplazado a territorio español con anterioridad a 1 de enero de 2015 y opten por aplicar el régimen especial previsto en el artículo 93 de la Ley 35/2006, en su redacción en vigor a 31 de diciembre de 2014, estarán obligados a presentar y suscribir el modelo 150 de declaración aprobado en el artículo 1 de esta Orden hasta la finalización de la aplicación del régimen.»

La Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, y declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, queda modificada como sigue:

«Uno. Se incluye el modelo 151 "Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español" en la relación de autoliquidaciones a que se refiere el del artículo 1.2 de la Orden HAP/2194/2013, de 22 de noviembre.

Dos. Se incluye el modelo 149 "Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español. Comunicación de la opción, renuncia, exclusión, o fin del desplazamiento", en la relación de comunicaciones a que se refiere el artículo 1.4 de la Orden HAP/2194/2013, de 22 de noviembre.»

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

«Uno. En el anexo I, Código 021-Autoliquidaciones, se incluye el siguiente modelo de autoliquidación:

Código de modelo: 151.

Denominación: "Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español vigente desde 1 de enero de 2015".

Período de ingreso: 0A.

Dos. En el anexo VI, "Modelos de Autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras" se incluye:

Código de modelo: 151.

Denominación: "Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español".

Período de ingreso: 0A.»

La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria queda modificada como sigue:

«Uno. En el anexo I, "Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria", se añade el siguiente modelo:

Código de modelo: 151 "Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español".

Dos. En el anexo II, "Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago", se introduce la siguiente modificación:

Se añade el modelo 151 y el plazo correspondiente al mismo:

Código modelo: 151. Plazo: Desde el inicio del plazo hasta el 25 del mes de junio.»

Se sustituye el anexo de la Orden HAP/1136/2014, de 30 de junio, por la que se regulan determinadas cuestiones relacionadas con las obligaciones de información y diligencia debida establecidas en el acuerdo entre el Reino de España y los Estados Unidos de América para la mejora del cumplimiento fiscal internacional y la aplicación de la ley estadounidense de cumplimiento tributario de cuentas extranjeras y se aprueba la declaración informativa anual de cuentas financieras de determinadas personas estadounidenses, modelo 290, por el que aparece en el anexo IV de la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante lo anterior:

a) El modelo 151 de «Declaración del Impuesto sobre la Renta de las Personas Físicas. Régimen especial aplicable a los trabajadores desplazados a territorio español» se utilizará por primera vez para la presentación de la declaración correspondiente al período impositivo 2015.

b) Las formas de presentación de la comunicación modelo 149 a que se refiere el artículo 8 de esta orden serán aplicables desde el 1 de febrero de 2016.

c) Las modificaciones introducidas respecto al modelo 290 de cuentas financieras de determinadas personas estadounidenses, se aplicarán por primera vez en la declaración correspondiente al ejercicio 2015.

Madrid, 21 de diciembre de 2015.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid