Agencia Estatal Boletín Oficial del Estado

En relación con el Impuesto sobre el Valor Añadido, la presente Orden incorpora la revisión de los módulos a fin de actualizar su importe en paralelo a la subida de tipos impositivos dispuesta por el artículo 23 del Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, precepto que ha modificado el apartado uno del artículo 90 y el artículo 91, ambos, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, estableciendo que, desde el 1 de septiembre de 2012, el tipo general del Impuesto pasa a ser el 21 por ciento y el reducido del 8 por ciento se eleva al 10 por ciento. Además, dicha subida de tipos se ve acompañada con otras medidas adicionales por las que determinadas categorías de bienes y servicios pasan a tributar a un tipo impositivo distinto; tal es el supuesto de ciertos productos y servicios que venían tributando al tipo reducido del 8 por ciento y pasan a hacerlo al tipo general del 21 por ciento, como es el caso, en cuanto a la aplicación del régimen simplificado del Impuesto sobre el Valor Añadido, de los servicios relacionados con la práctica del deporte y los servicios de peluquería.

En este sentido, con el fin de simplificar los cálculos, se ha dispuesto, para los módulos no monetarios, una tabla única que incorpora el aumento de tipos distribuido a lo largo de todo el año, evitando de esa forma la utilización de dos tablas, una hasta el 31 de agosto con los módulos sin aumento y otra desde esa fecha hasta el 31 de diciembre, con la totalidad del incremento previsto.

Por otra parte y, con el objetivo de diferir financieramente el impacto del aumento de tipos, se dispone la utilización de la tabla derivada de la presente Orden exclusivamente para el cálculo de la cuota correspondiente al cuarto trimestre, puesto que, para el cálculo del ingreso a cuenta del tercer trimestre han sido aplicables los módulos aprobados por la Orden EHA/3257/2011, de 21 de noviembre; debiéndose efectuar en el cuarto trimestre la regularización que corresponda con los nuevos módulos. Sin embargo, los sujetos pasivos que hayan cesado antes del 1 de octubre de 2012, y, en su caso, los que opten por la renuncia extraordinaria al régimen simplificado que se contempla en esta Orden, así como las actividades de temporada que hayan finalizado antes del 1 de octubre de 2012 aplicarán, exclusivamente, la tabla en vigor durante el ejercicio 2012, aprobada por la Orden EHA/3257/2011, de 21 de noviembre, salvo para los módulos monetarios, no afectándoles, en consecuencia, el aumento de tipos impositivos.

Como consecuencia de esta modificación, la disposición adicional primera establece un plazo especial de renuncia, desde el día siguiente a la fecha de publicación de la presente Orden y a lo largo del mes de noviembre de 2012, que exclusivamente podrá realizarse de forma expresa en aras de una mayor seguridad jurídica. Dicha renuncia tendrá efectos desde el 1 de enero de 2013, en el caso del método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y en el caso del régimen especial simplificado del Impuesto sobre el Valor Añadido, tendrá efectos desde el 1 de octubre de 2012, para los titulares de las actividades afectadas.

Por último, las disposiciones adicionales segunda, tercera y cuarta contienen, respectivamente, las reglas que deben tener en cuenta los sujetos pasivos afectados por la modificación introducida en esta Orden para determinar la cuota anual devengada por el régimen especial simplificado del Impuesto sobre el Valor Añadido en 2012, (con la excepción citada anteriormente para los sujetos pasivos que hayan cesado antes del 1 de octubre de 2012, los que opten por la renuncia extraordinaria al régimen simplificado, así como las actividades de temporada que hayan finalizado antes del 1 de octubre de 2012), y la declaración-liquidación que deben presentar por dicho tributo en el cuarto trimestre de 2012 los sujetos pasivos que opten por la renuncia extraordinaria que se contempla en esta Orden.

En su virtud, dispongo:

Uno. La disposición adicional tercera de la Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para el año 2012 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, se sustituye por la siguiente redacción:

«Disposición adicional tercera. Porcentajes aplicables en 2012 para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del Impuesto sobre el Valor Añadido para determinadas actividades ganaderas afectadas por crisis sectoriales.

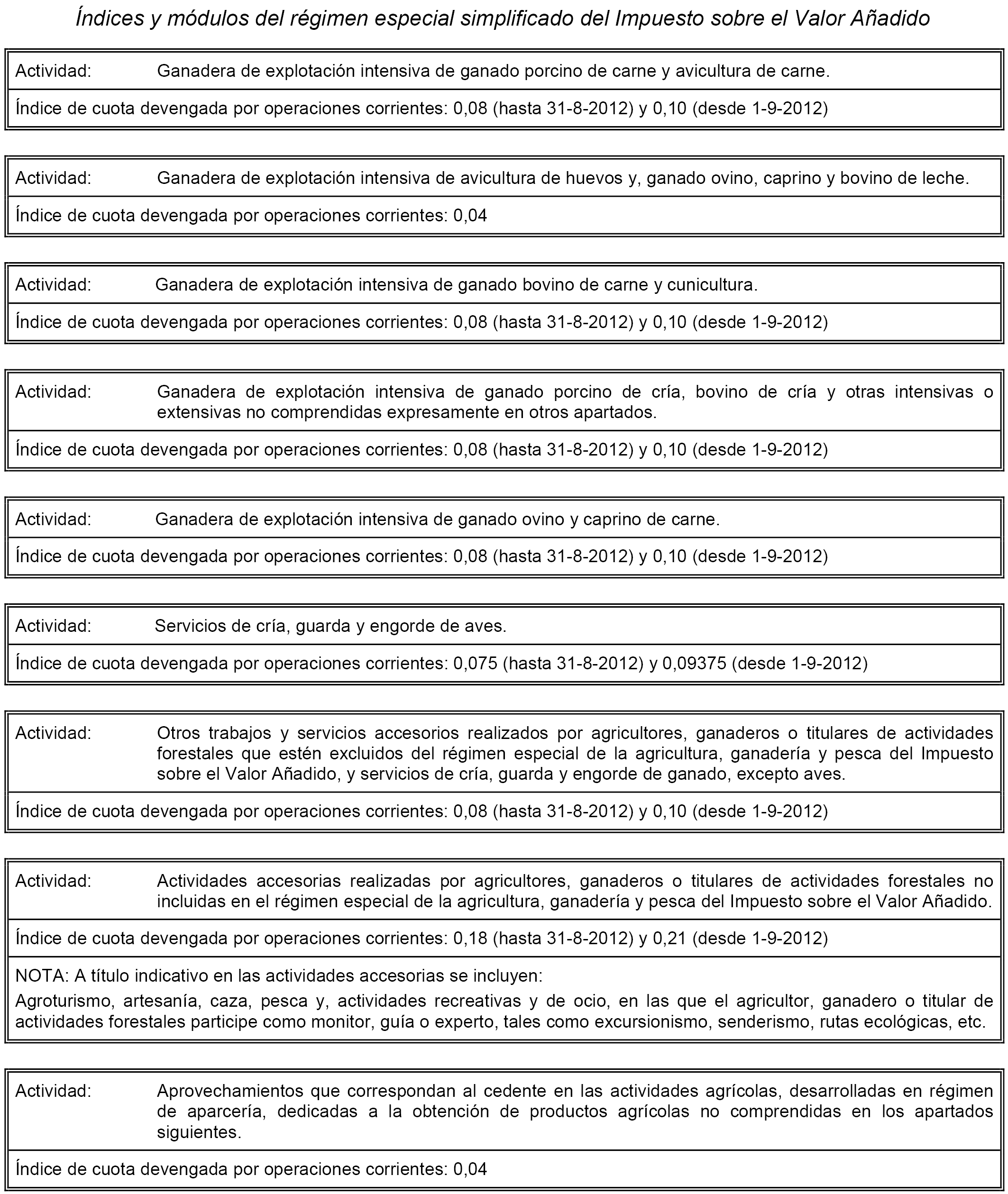

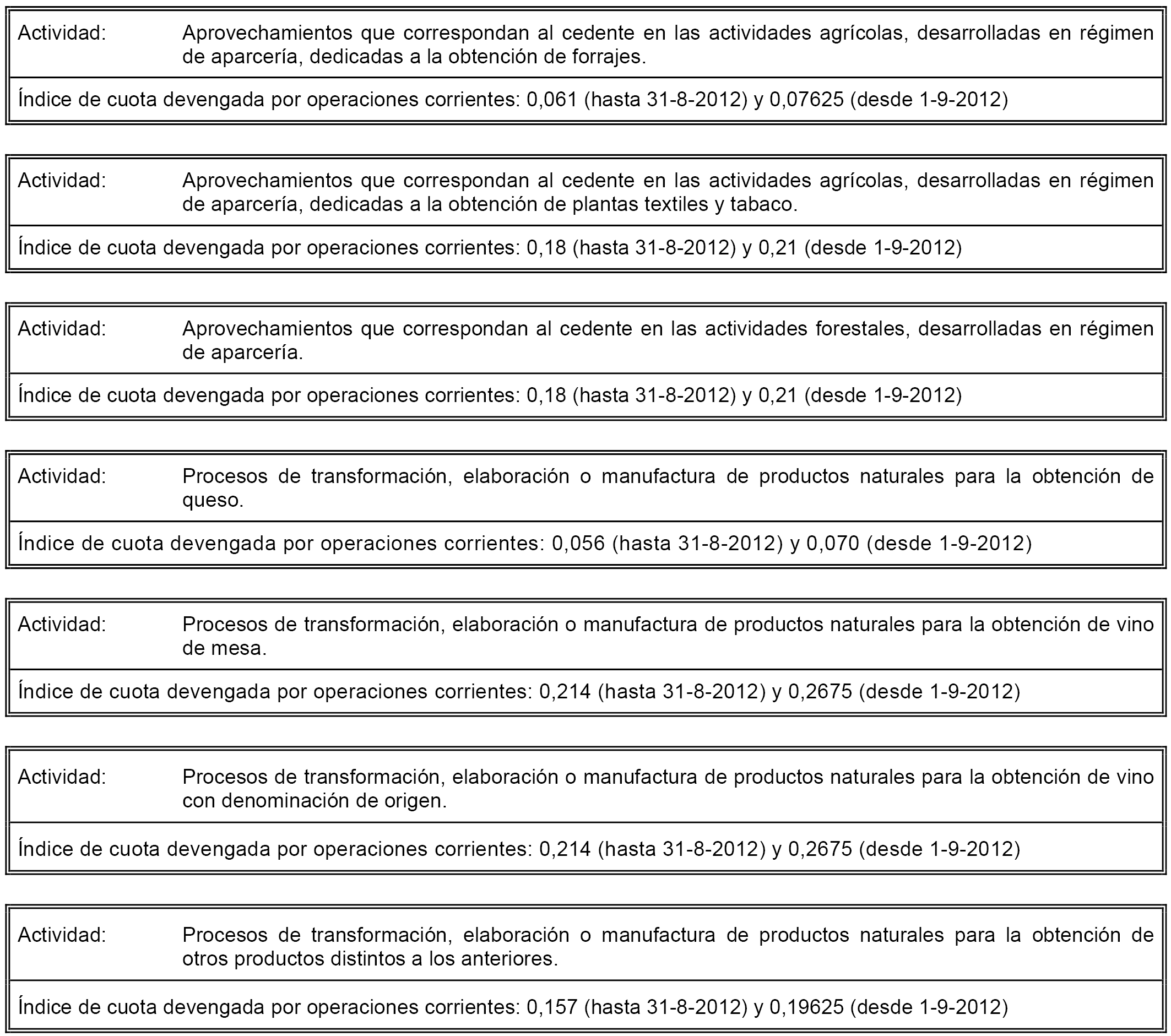

Los porcentajes aplicables para el cálculo de la cuota devengada por operaciones corrientes en el régimen simplificado del Impuesto sobre el Valor Añadido para el año 2012 en las actividades que se mencionan a continuación serán los siguientes:

Servicios de cría, guarda y engorde de aves: 0,053 (hasta 31-8-2012) y 0,06625 (desde 1-9-2012).

Actividad de apicultura: 0,056 (hasta 31-8-2012) y 0,070 (desde 1-9-2012).»

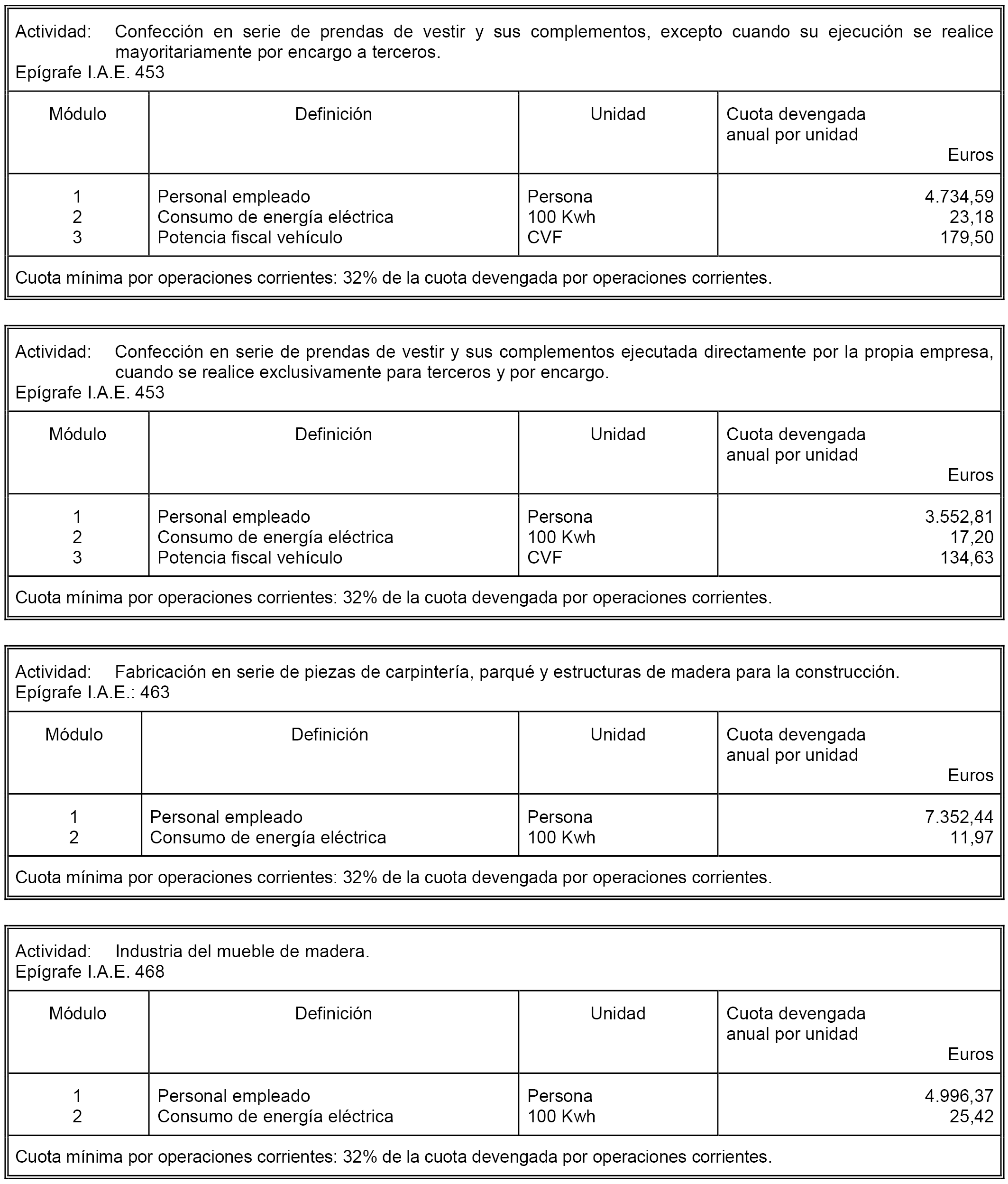

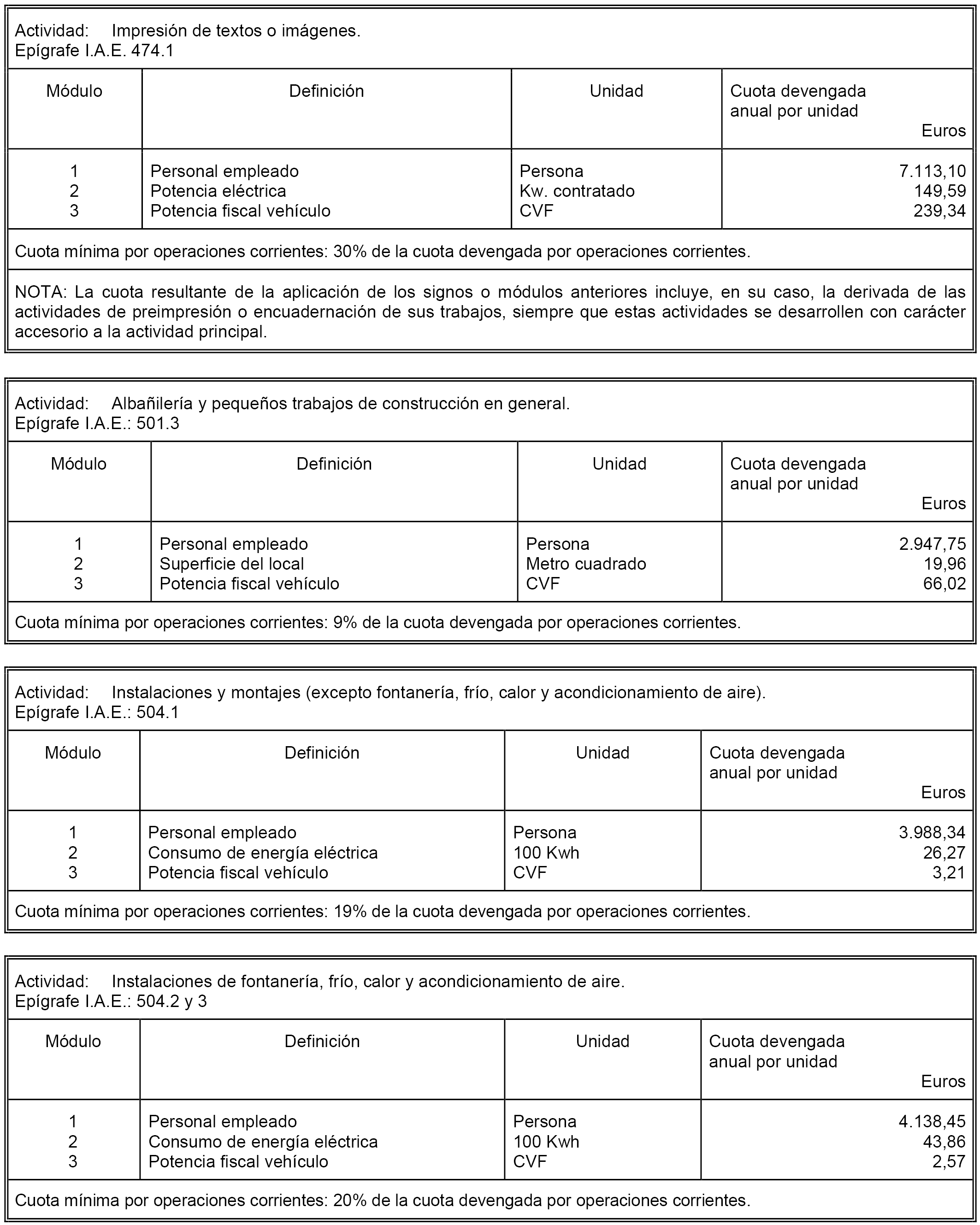

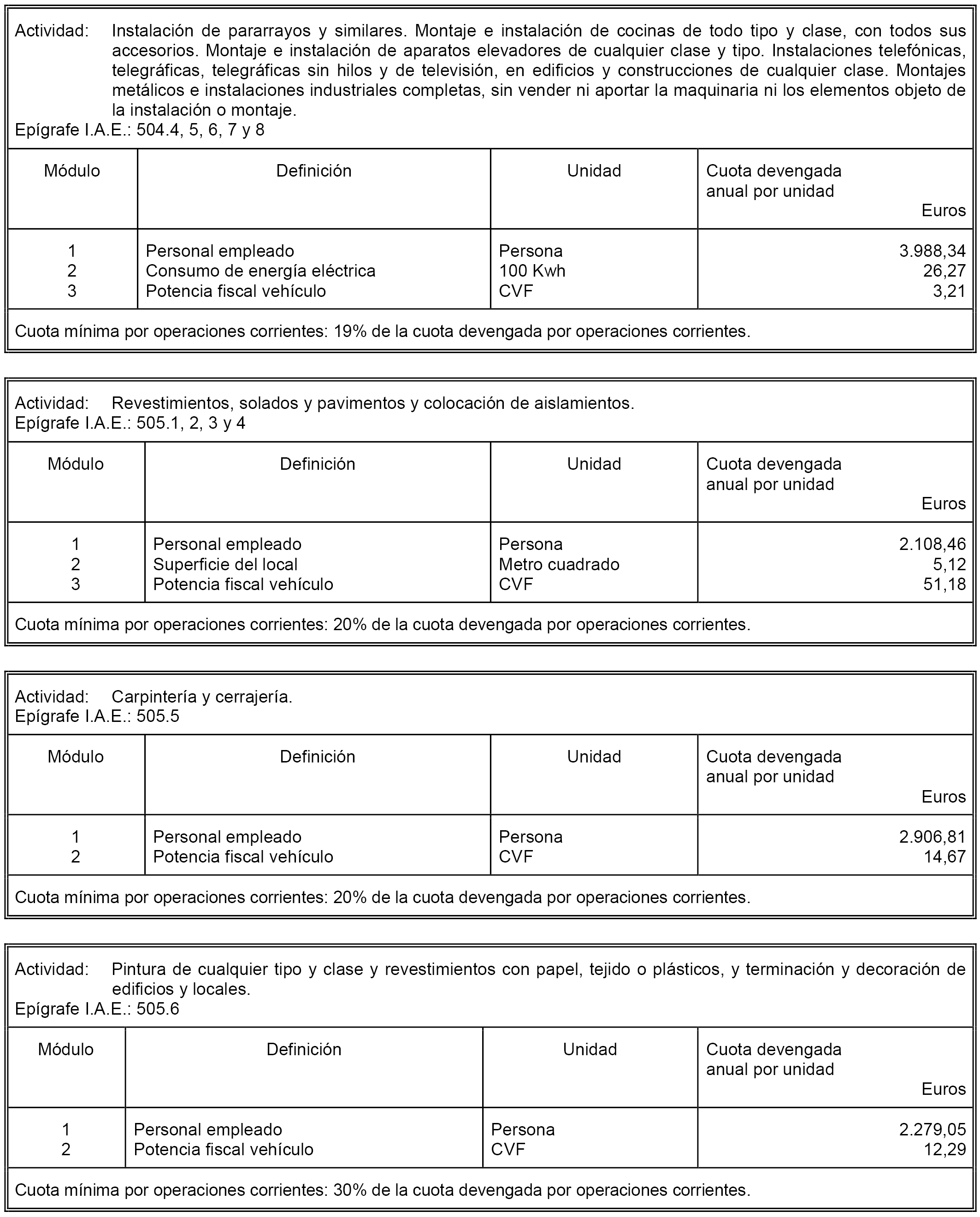

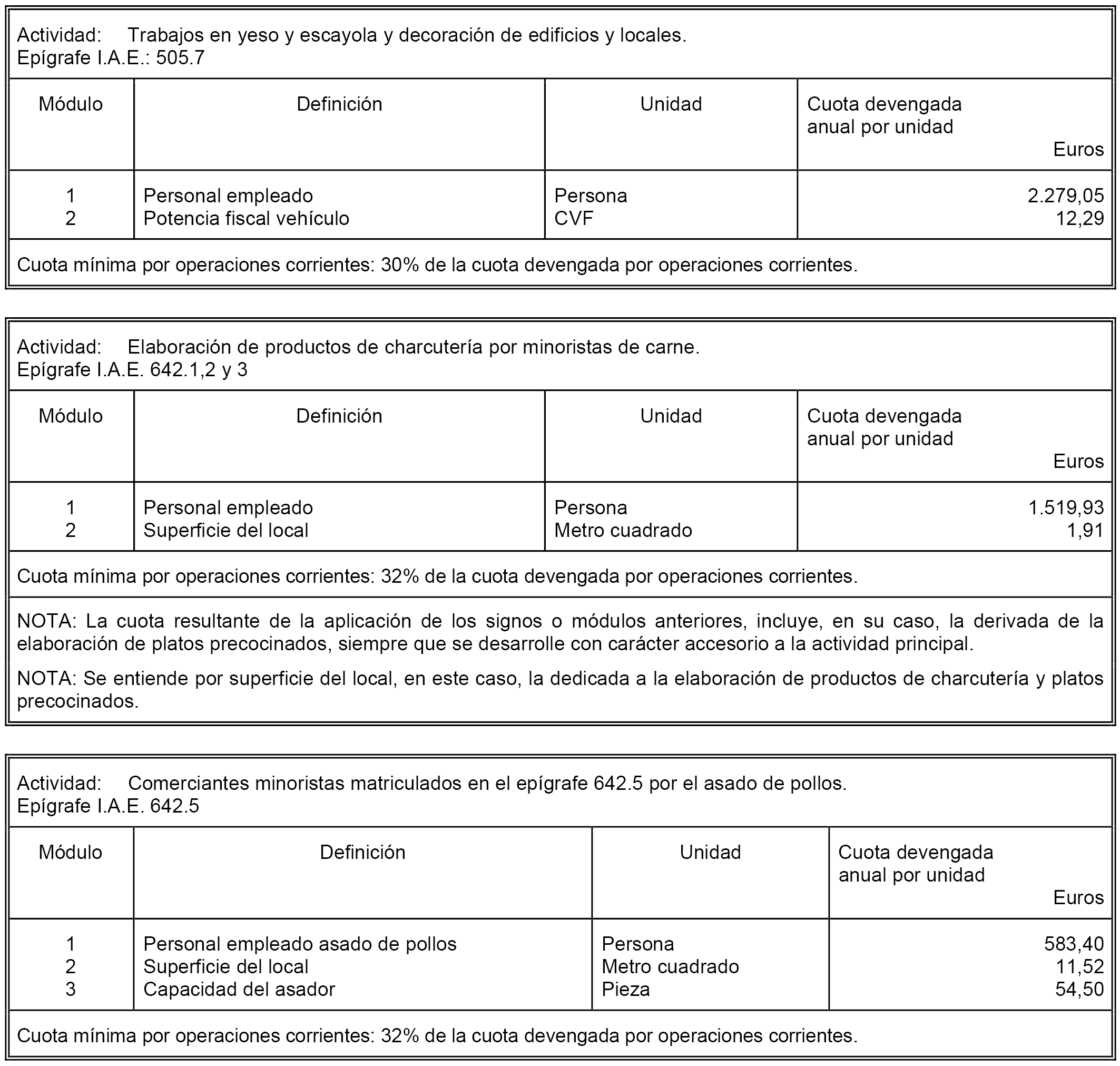

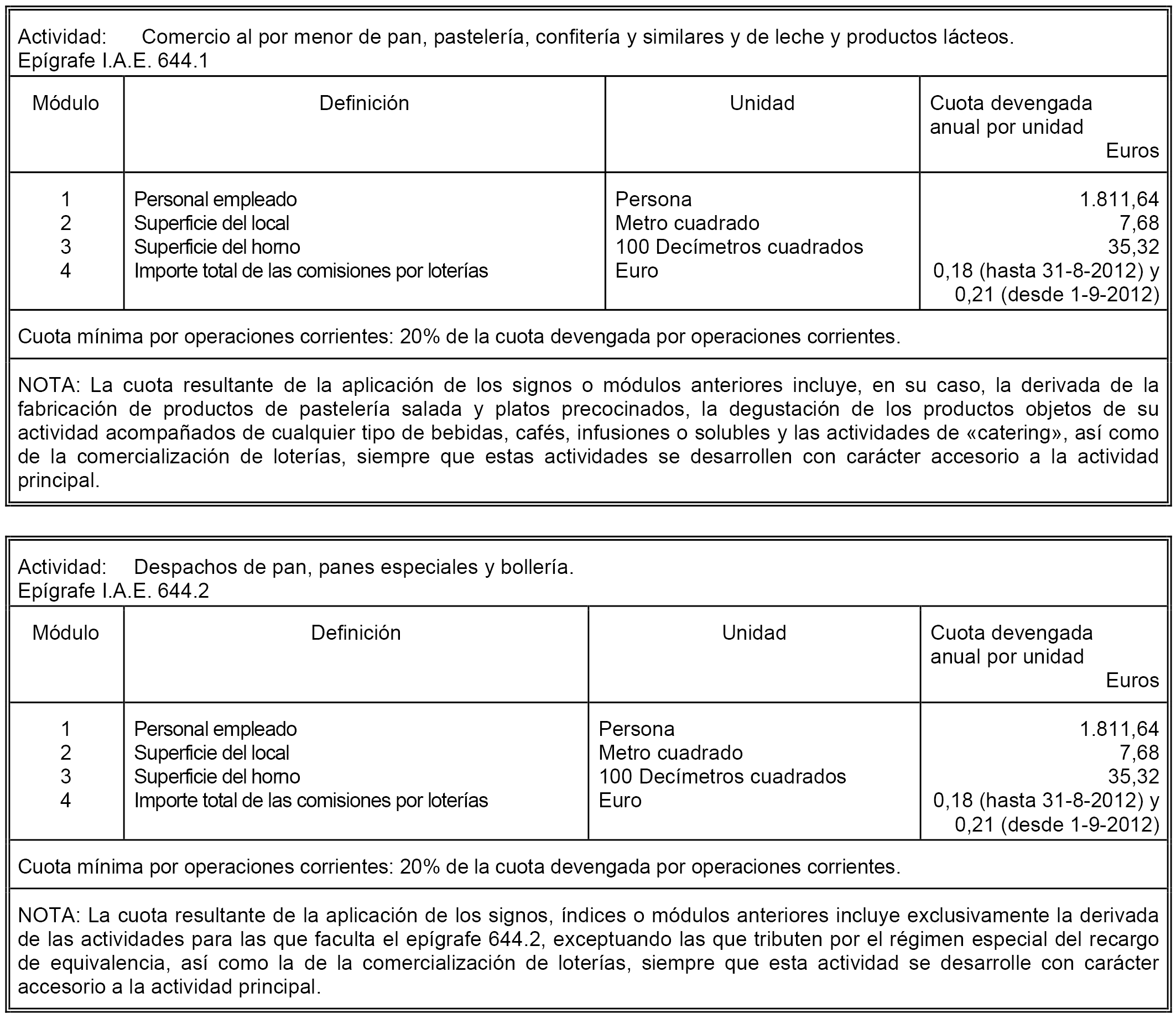

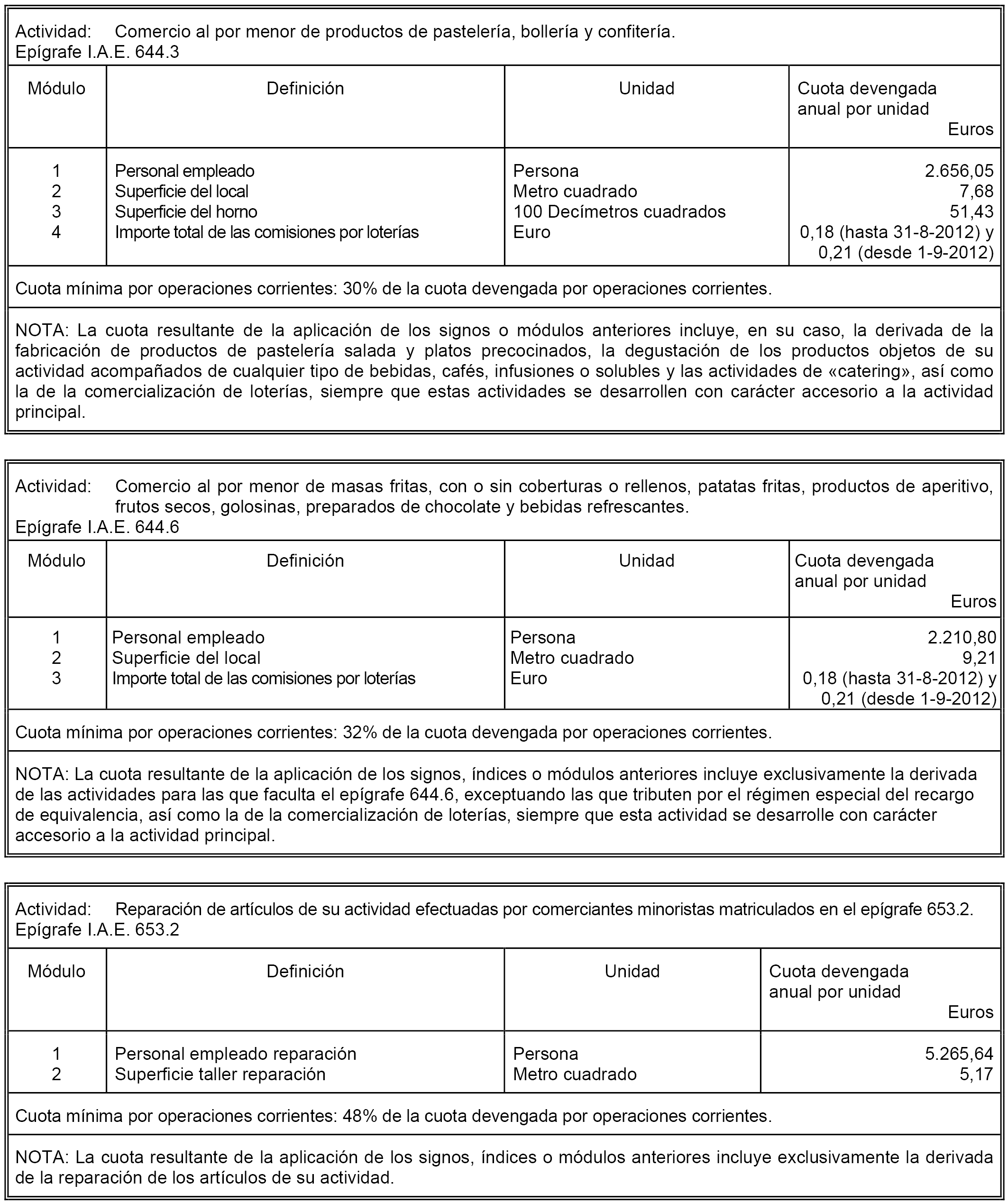

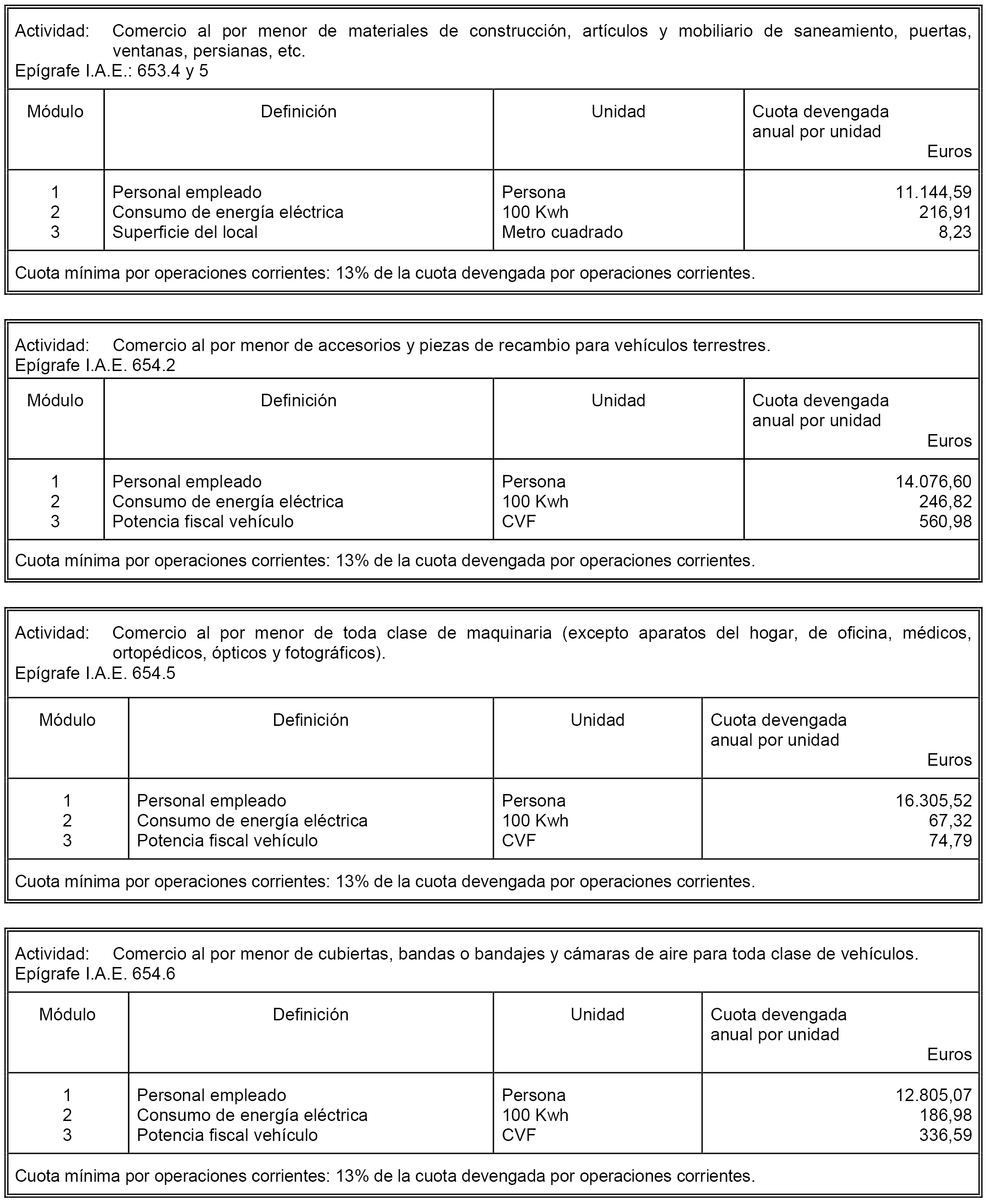

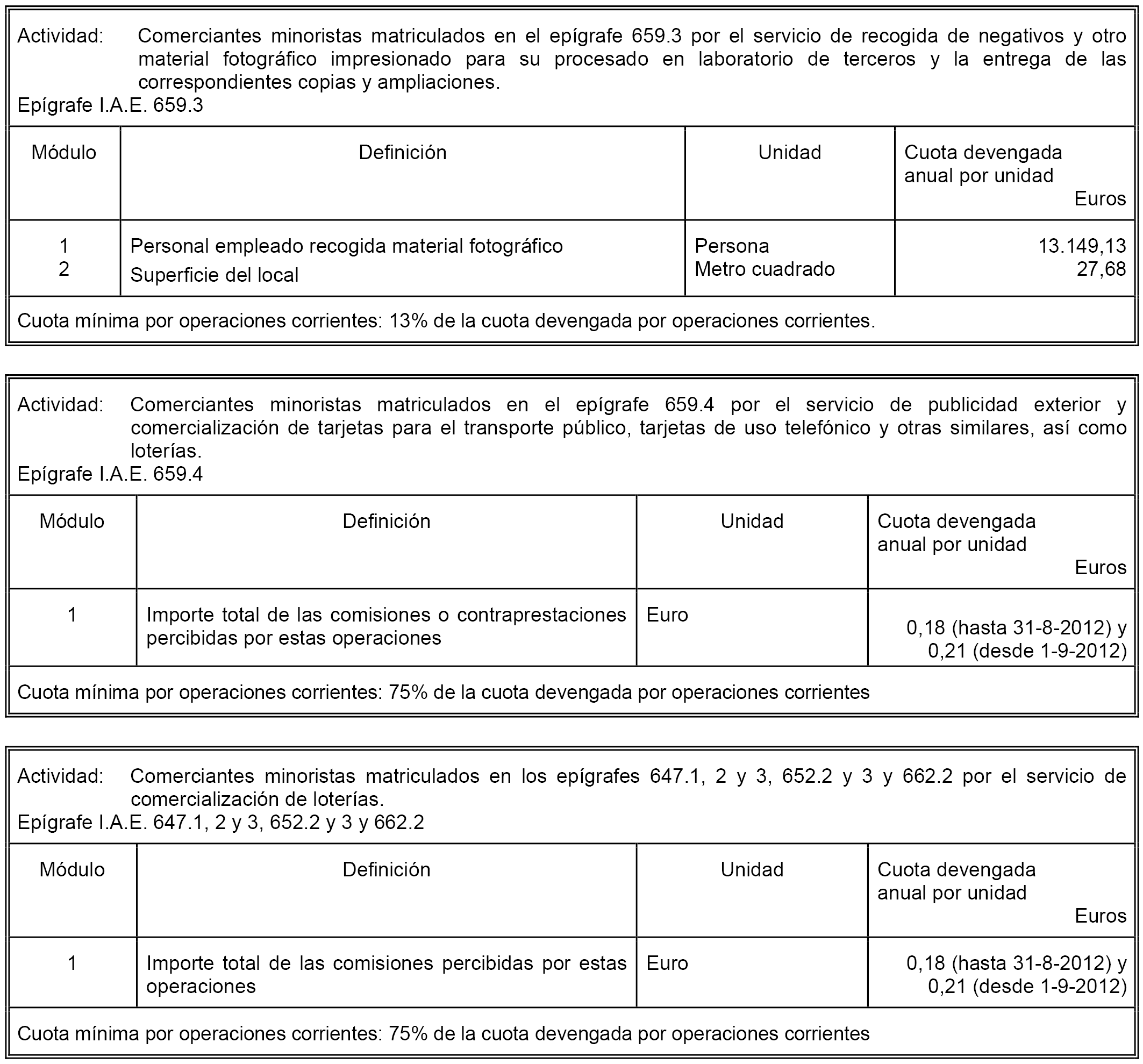

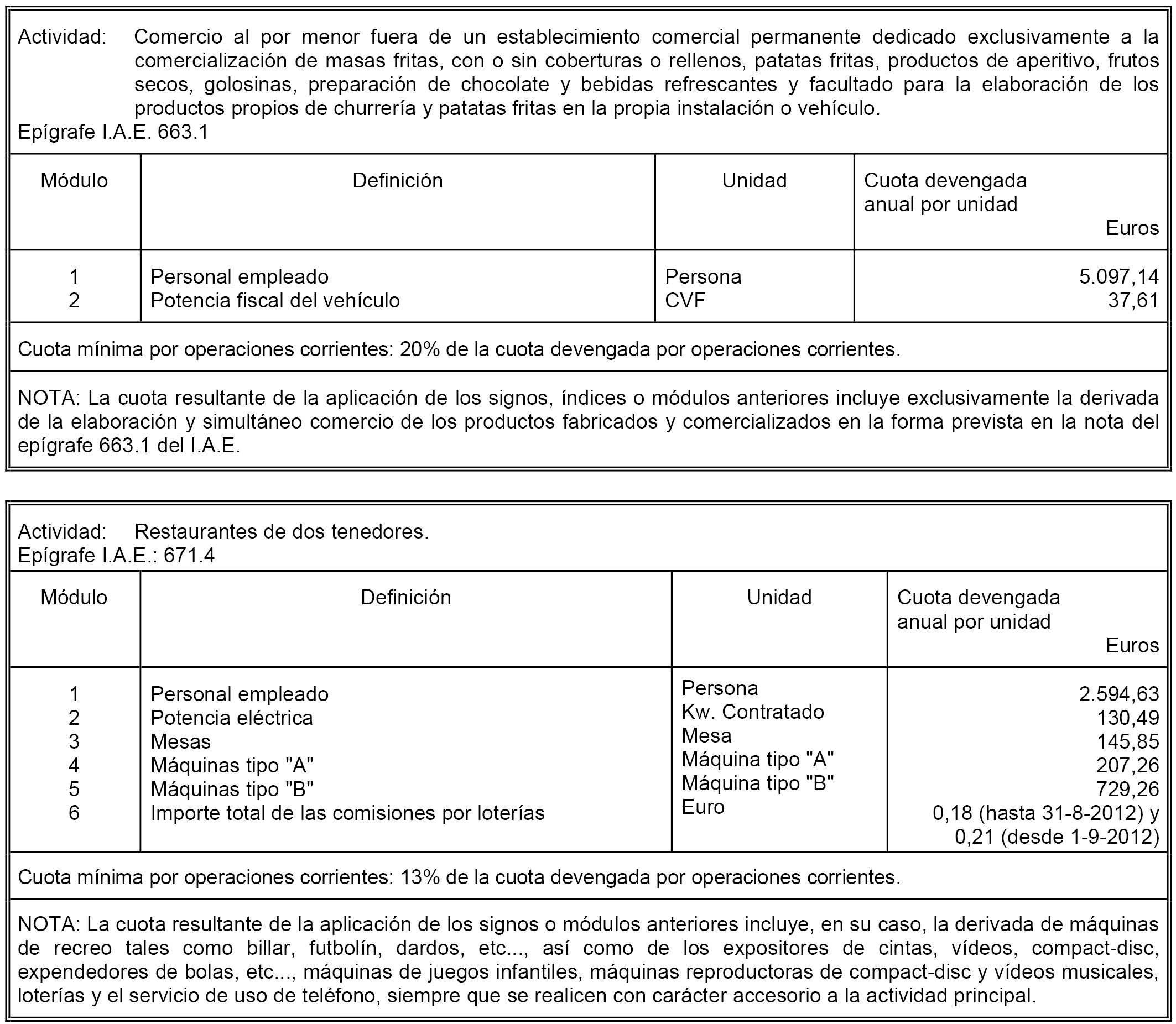

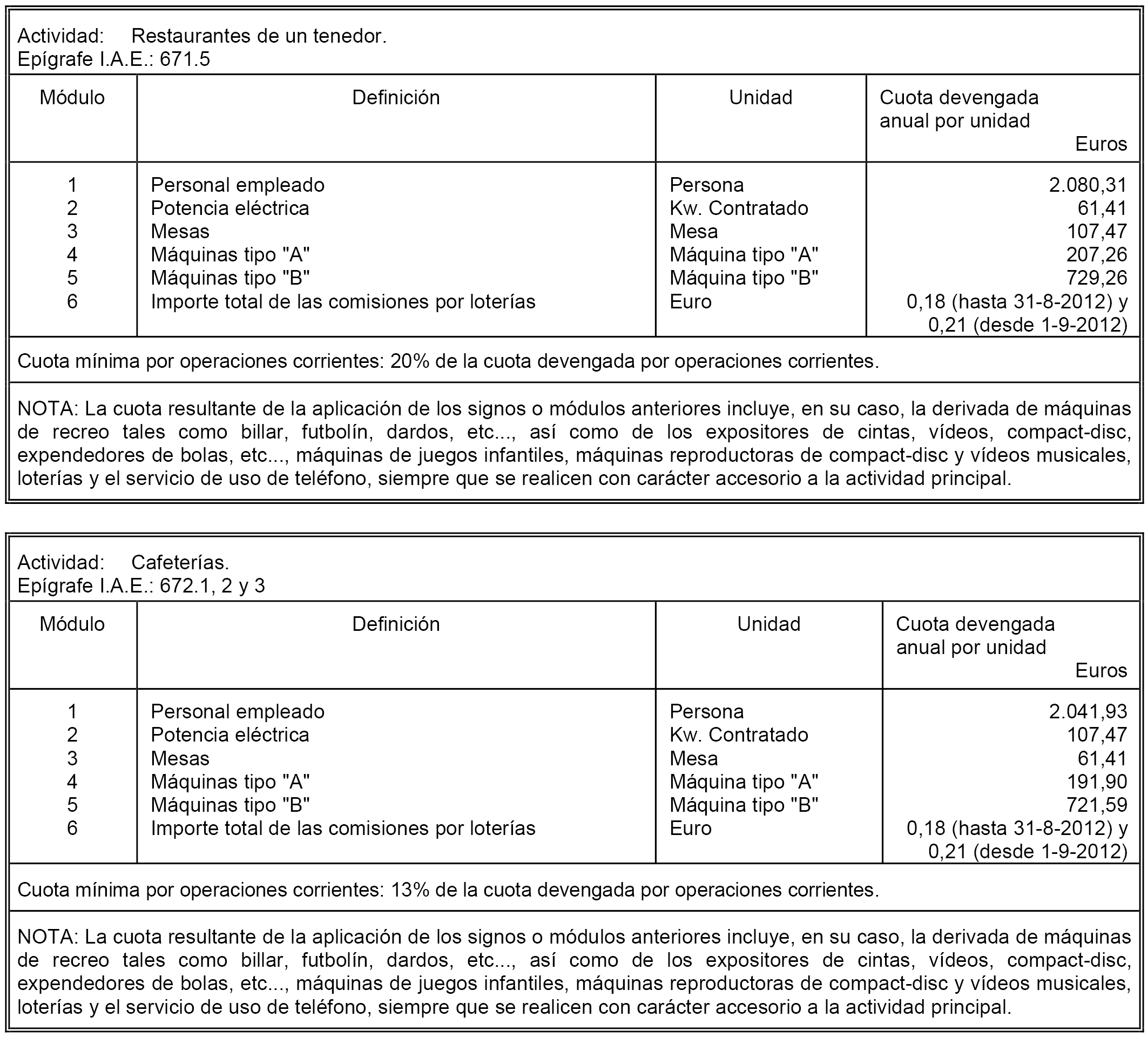

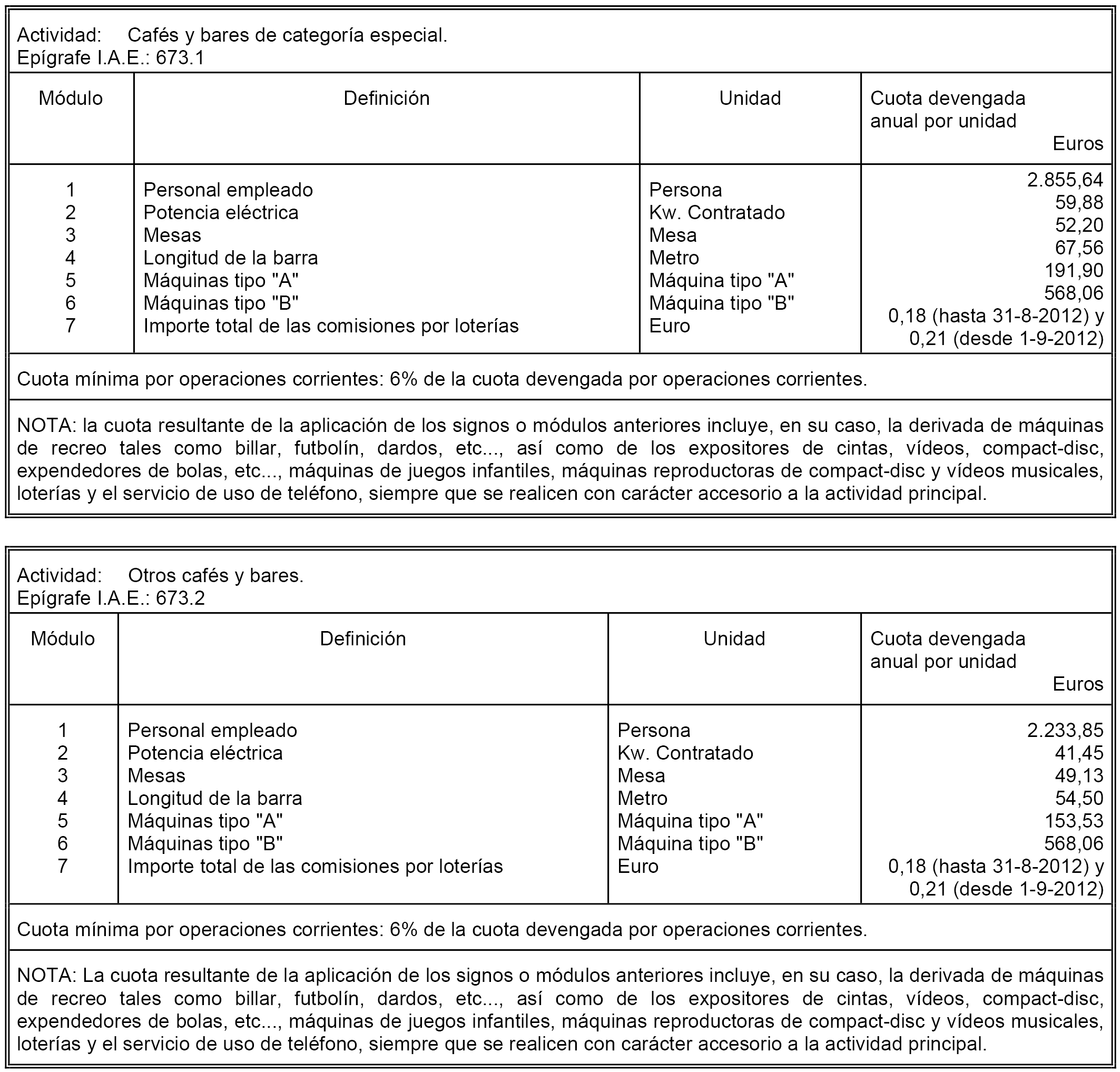

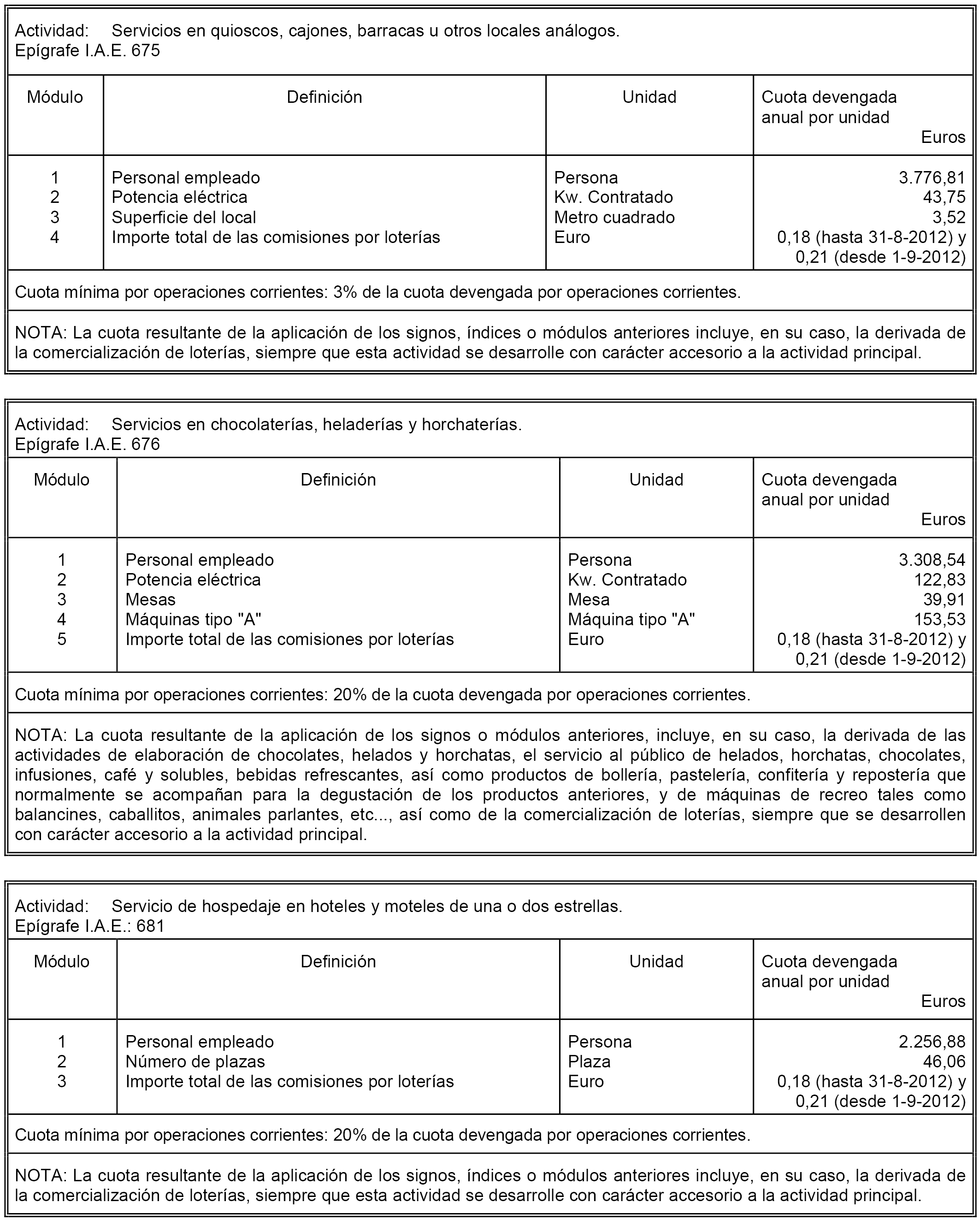

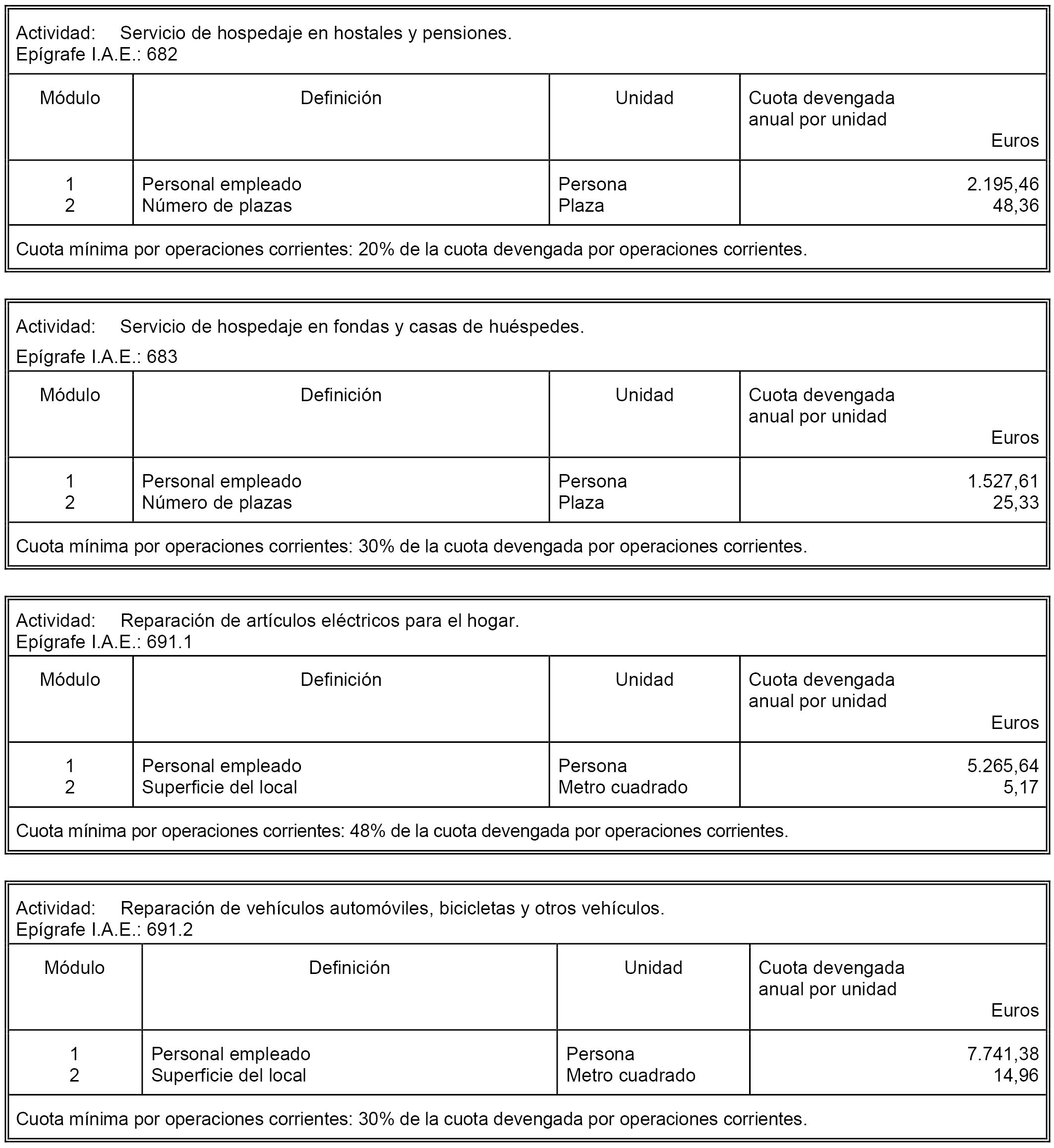

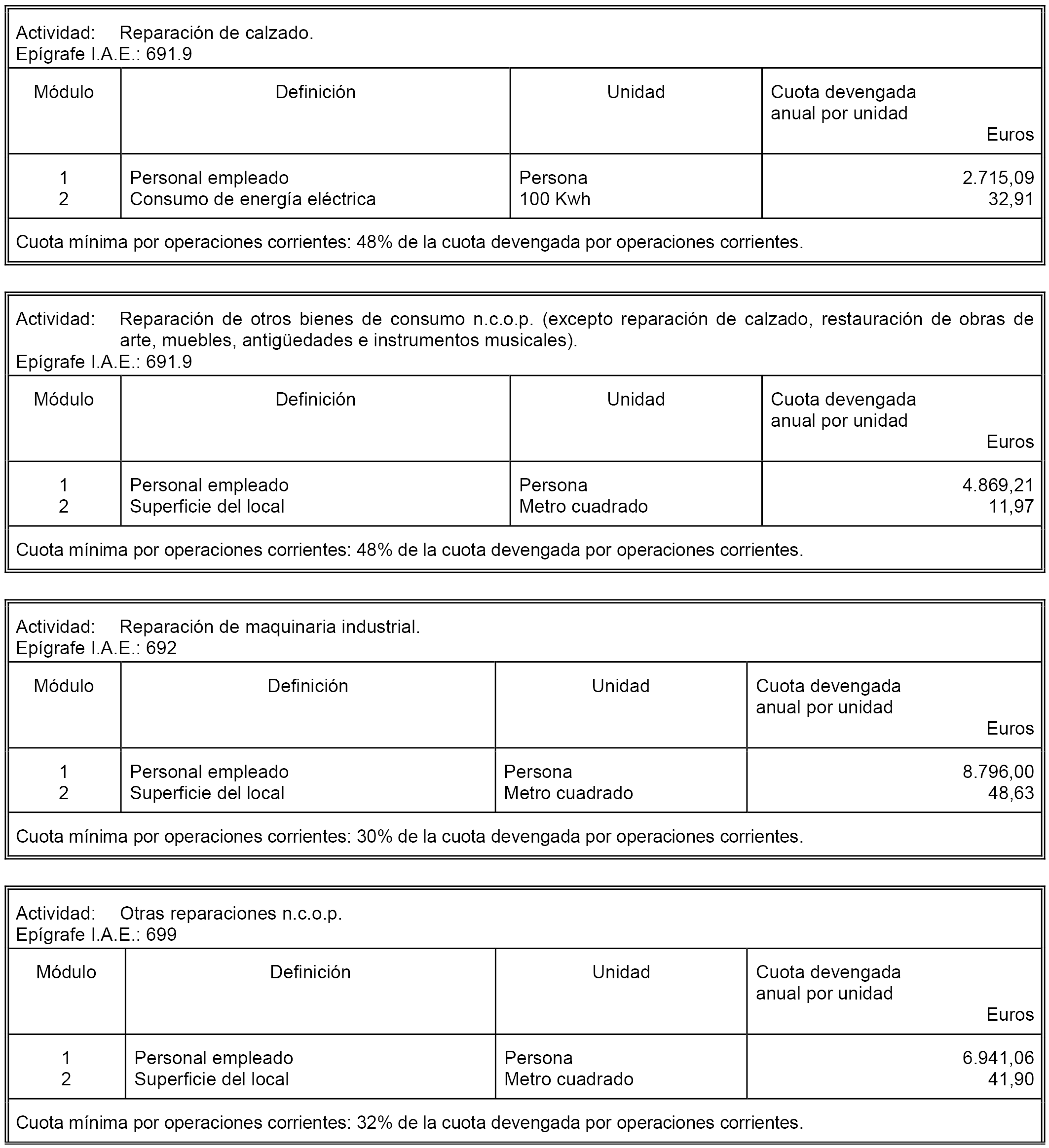

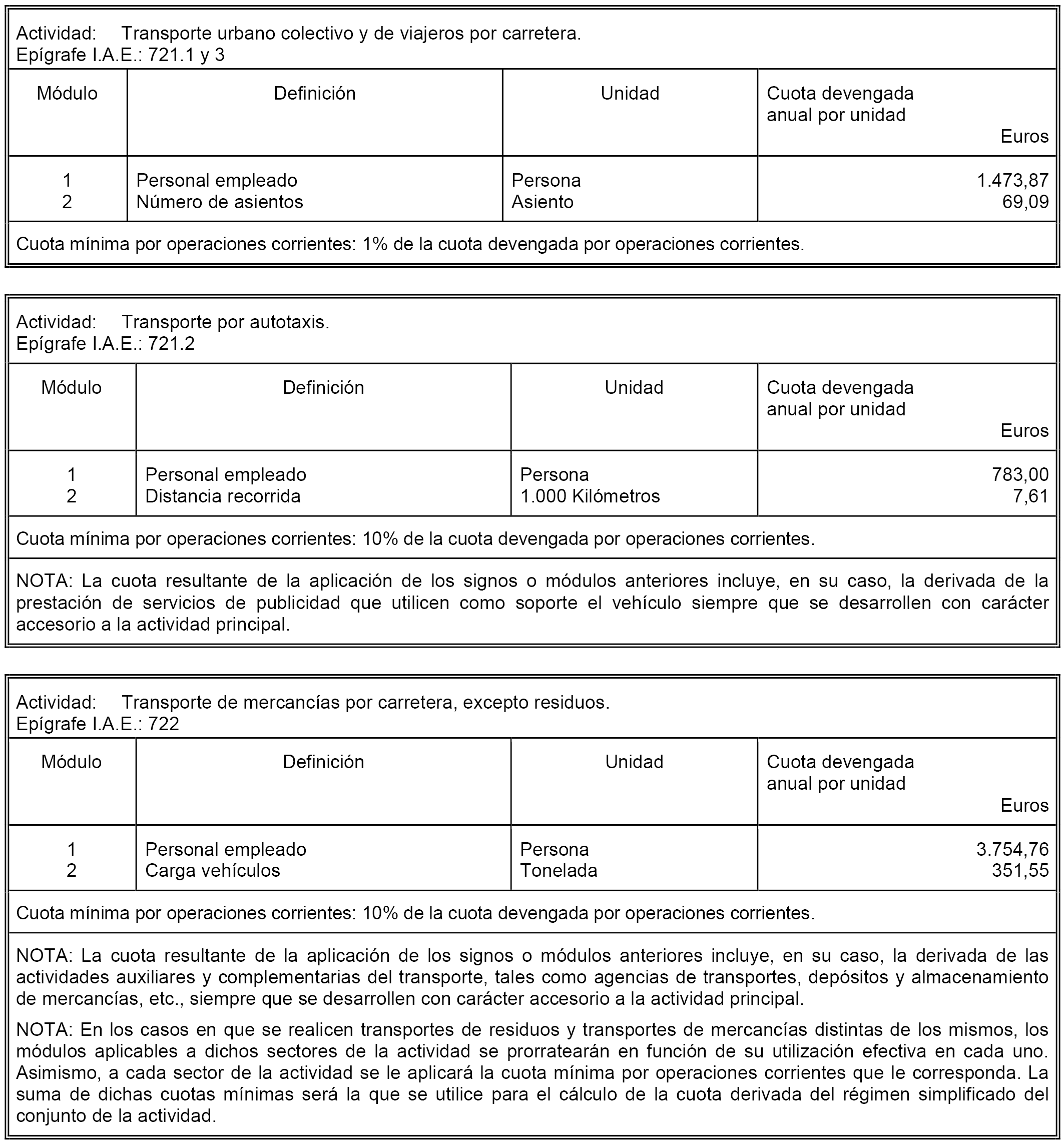

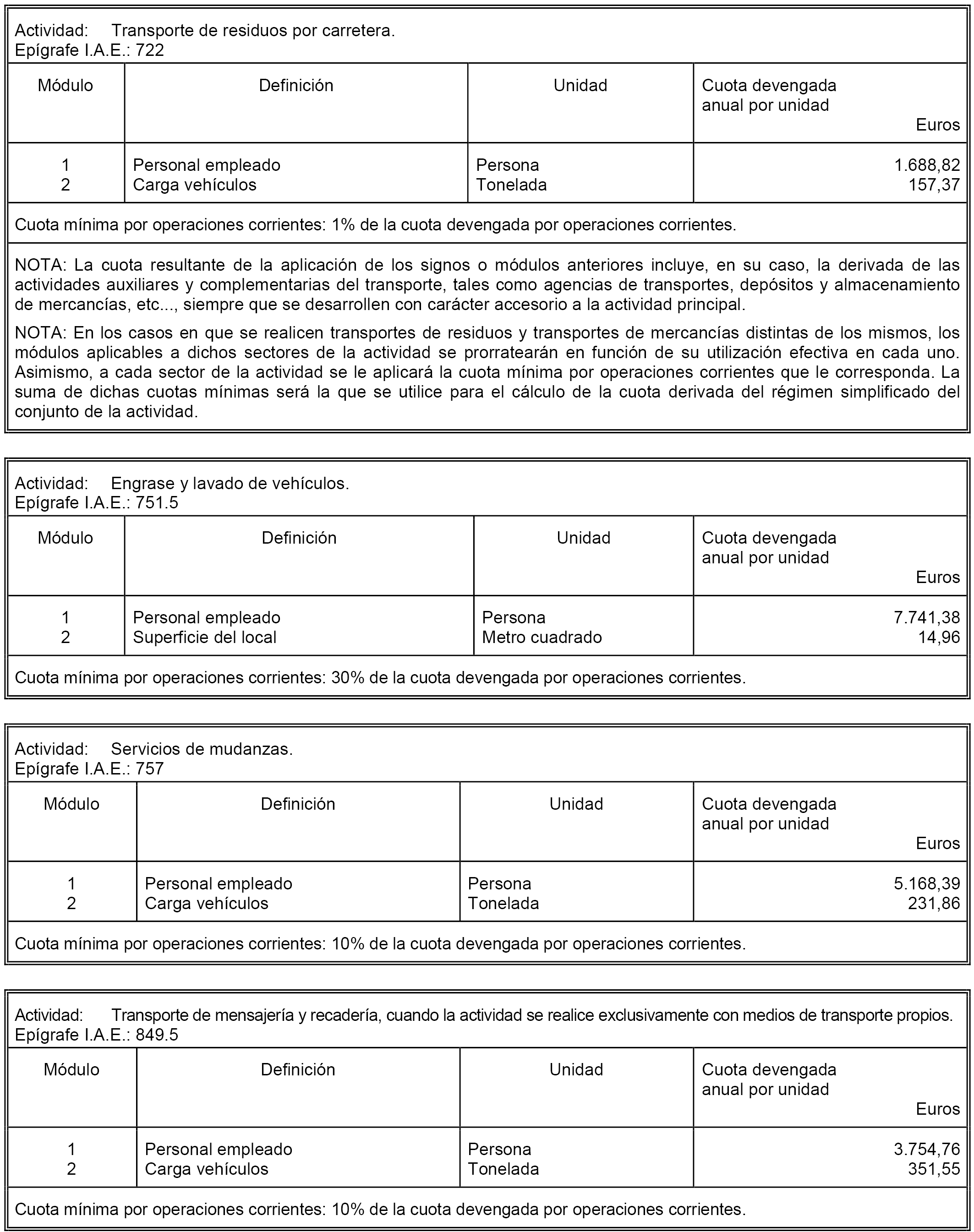

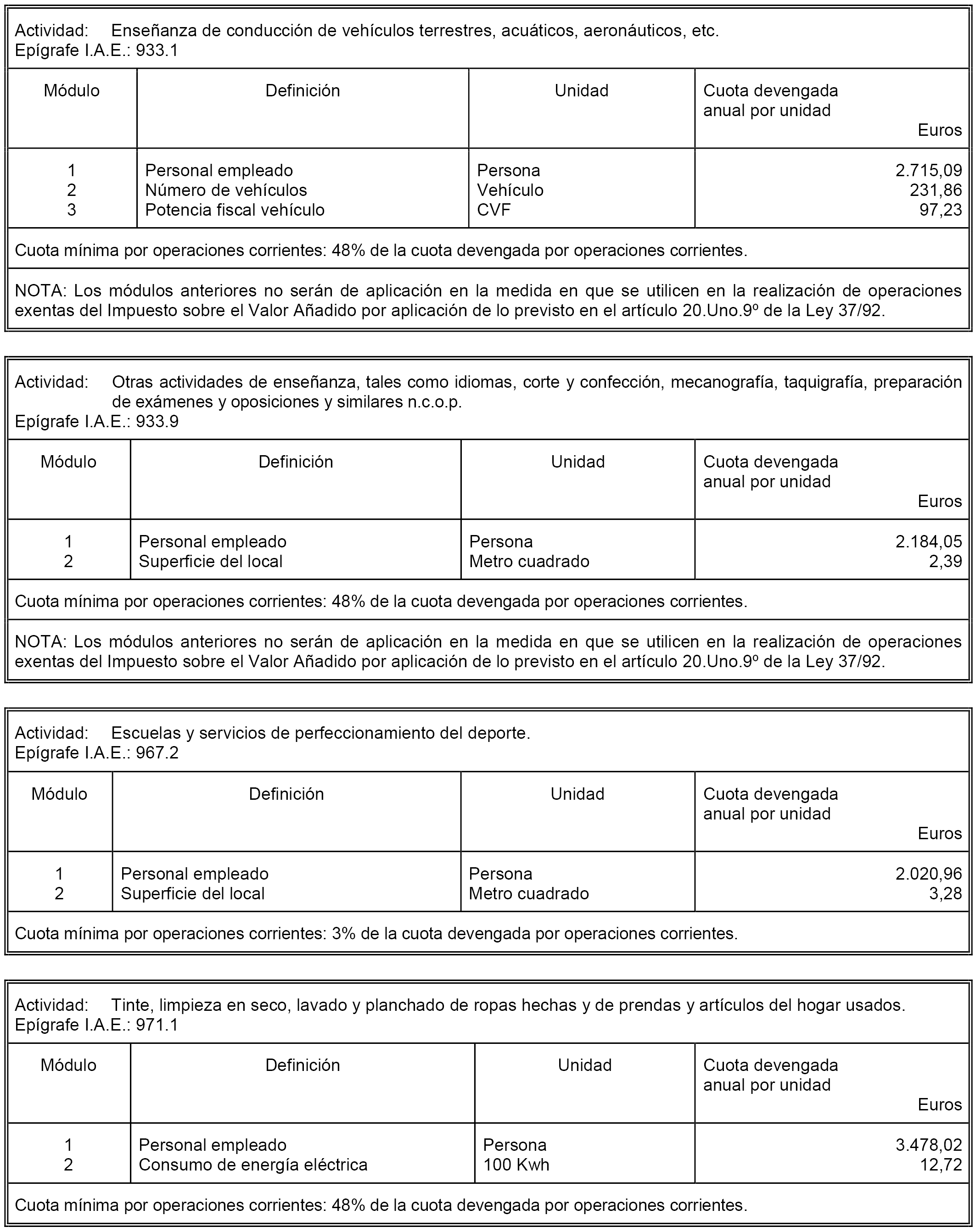

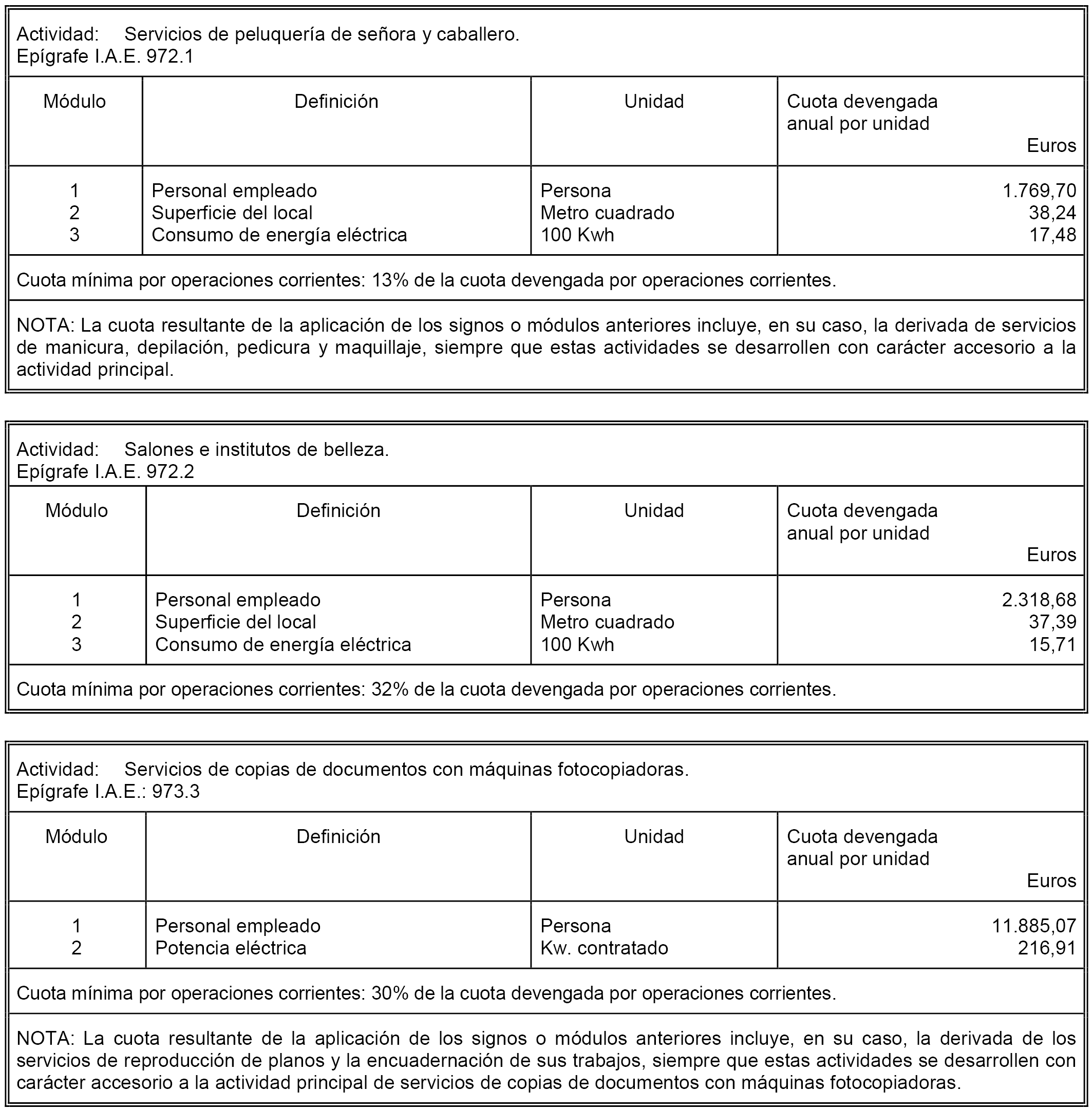

Dos. Los módulos aprobados, a efectos del régimen especial simplificado del Impuesto sobre el Valor Añadido, por el anexo I de la Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para el año 2012 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, se sustituirán por los incluidos a continuación en el anexo I de esta Orden.

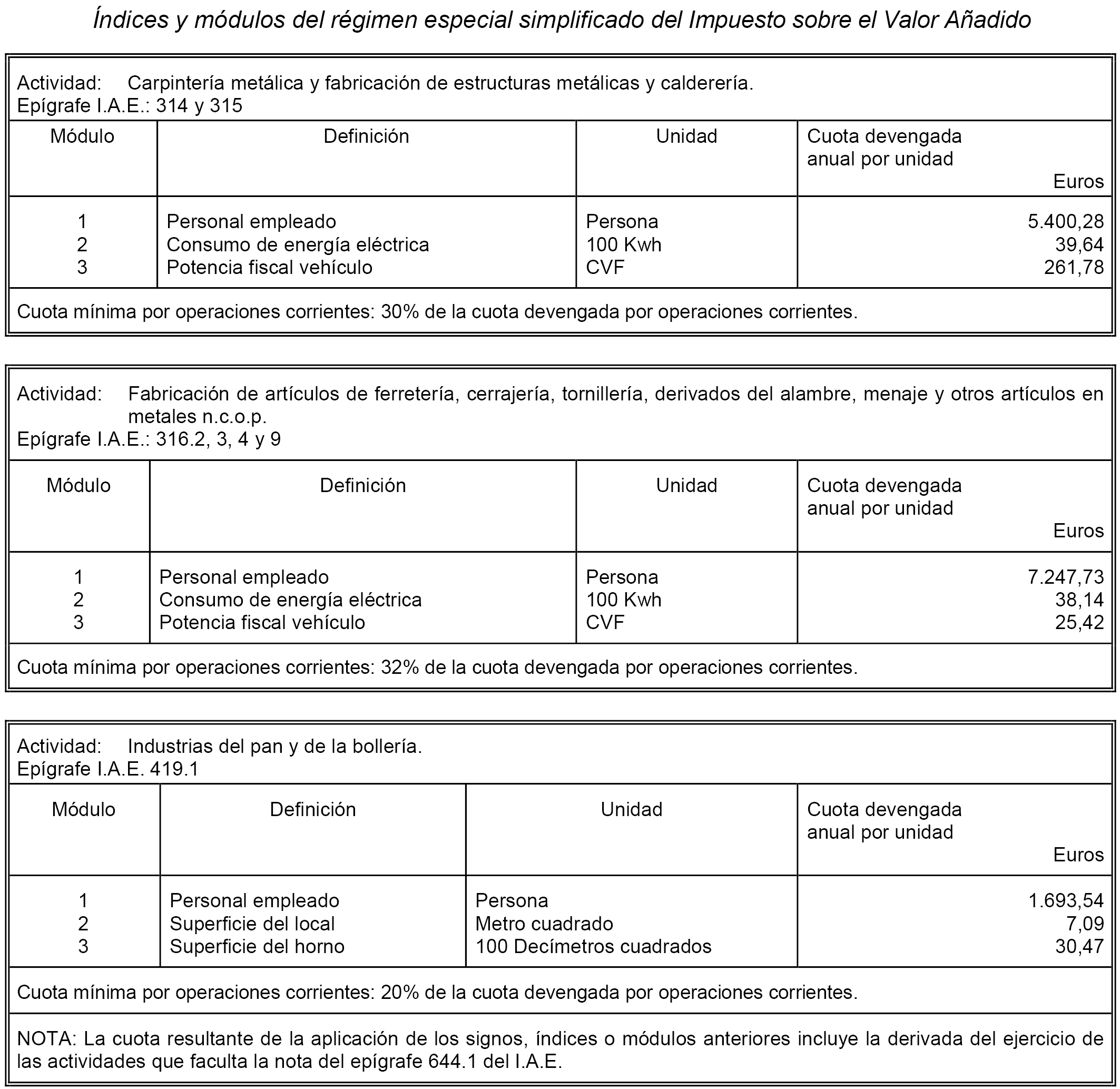

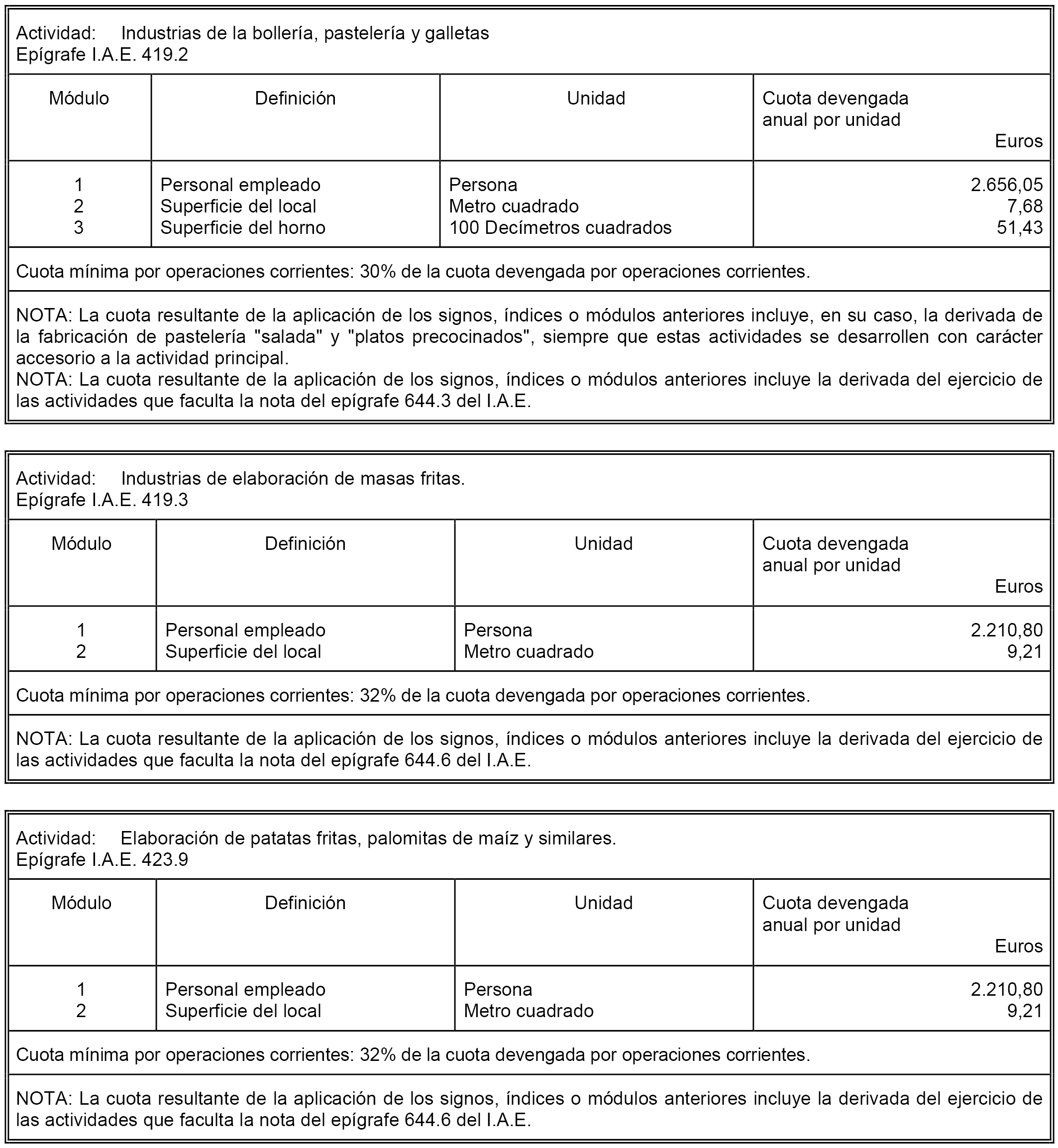

Tres. Los módulos aprobados, a efectos del régimen especial simplificado del Impuesto sobre el Valor Añadido, por el anexo II de la Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para el año 2012 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, se sustituirán por los incluidos a continuación en el anexo II de esta Orden.

1. Los sujetos pasivos del Impuesto sobre el Valor Añadido que ejerzan las actividades referidas en el artículo único de esta Orden, y deseen renunciar al régimen especial simplificado, con efectos desde el 1 de octubre de 2012, podrán ejercitar dicha opción desde el día siguiente a la fecha de publicación de esta Orden en el «Boletín Oficial del Estado» hasta el 30 de noviembre de 2012.

2. La citada renuncia tendrá efectos en relación con el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas para el período impositivo 2013.

3. Dicha renuncia deberá efectuarse de acuerdo con lo previsto en el capítulo I del título II del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

1. Los titulares de las actividades a que se refiere el artículo único, apartado dos, de esta Orden que tributen por el régimen especial simplificado del Impuesto sobre el Valor Añadido, al finalizar el año o al producirse el cese de la actividad, deberán calcular la cuota anual derivada del régimen simplificado, teniendo en cuenta el volumen total de ingresos, excluidas subvenciones corrientes o de capital, las indemnizaciones, así como el Impuesto sobre el Valor Añadido y, en su caso, el recargo de equivalencia que grave la operación, correspondientes al año natural, utilizando al efecto los módulos aprobados por el artículo único de esta Orden.

2. Los titulares de las actividades a que se refiere el artículo único, apartado tres, de esta Orden, con la excepción de lo previsto en la disposición adicional tercera de la misma, que tributen por el régimen especial simplificado del Impuesto sobre el Valor Añadido, al finalizar el año o al producirse el cese de la actividad o la terminación de la temporada, deberán calcular, para la determinación de la cuota anual devengada y su reflejo en la última declaración-liquidación del ejercicio, el promedio de los signos, índices o módulos relativos a todo el período en que hayan ejercido la actividad durante dicho año natural, utilizando al efecto los módulos aprobados por el artículo único de esta Orden.

A efectos del régimen simplificado del Impuesto sobre el Valor Añadido, el cálculo de la cuota anual del año 2012 correspondiente a las actividades incluidas en el artículo único, apartado tres de esta Orden por las que se haya cesado antes de 1 de octubre de 2012, aquellas en las que se opte por la renuncia extraordinaria contemplada en esta Orden, así como las actividades de temporada que hayan finalizado antes del 1 de octubre de 2012, se realizará utilizando los módulos aprobados por la Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para el año 2012 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido, exceptuando los módulos relativos a las actividades accesorias de carácter empresarial o profesional.

En el caso de que se opte por la renuncia extraordinaria contemplada en esta Orden, para el cálculo de la cuota anual devengada, el cómputo del promedio de los signos, índices o módulos se asimilará a los supuestos de cese de actividades a 30 de septiembre de 2012 y para el cálculo del Impuesto sobre el Valor Añadido deducible solo se tendrán en cuenta las cuotas soportadas igualmente hasta 30 de septiembre de 2012.

Los sujetos pasivos del Impuesto sobre el Valor Añadido que opten por la renuncia extraordinaria al régimen especial simplificado contemplada en la disposición adicional primera de esta Orden, en relación con el cuarto trimestre de 2012, deberán presentar en los plazos reglamentarios, una declaración-liquidación final «Impuesto sobre el Valor Añadido. Régimen general y simplificado» (modelo 371) declarando, en el apartado «Actividades en régimen general» las operaciones relativas al cuarto trimestre de 2012, y en el apartado «Actividades en régimen simplificado» la declaración-liquidación final relativa al régimen simplificado correspondiente a los tres primeros trimestres de 2012.

Esta Orden entrará en vigor el día de su publicación en el «Boletín Oficial del Estado».

Madrid, 22 de octubre de 2012.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid