Agencia Estatal Boletín Oficial del Estado

El artículo 42 del Código Aduanero Comunitario y el artículo 182, que desarrolla el anterior, del Reglamento (CEE) n.o 2454/93 por el que se fijan las disposiciones de aplicación del Código, establecen la necesidad de solicitud a las autoridades aduaneras para que se autorice el examen o toma de muestras de las mercancías presentadas en aduana, a efectos de darles un destino aduanero.

El formulario denominado «Solicitud de actuaciones previas al despacho C-5» se viene utilizando, en cumplimiento de los citados artículos, con la única opción de presentación en papel y sin la existencia de una aplicación de aduanas que gestione informáticamente el registro de estas solicitudes.

Continuando con el proceso de informatización de toda la gestión aduanera y con el progresivo desarrollo de los medios telemáticos para las relaciones entre Aduana y operador, se ha creado una aplicación de Gestión de C-5 que recogerá y registrará cada uno de los formularios C-5 pre-sentados en los recintos aduaneros y proporcionará información sobre su estado de tramitación.

El Departamento de Informática Tributaria determinará los medios por los cuales el operador podrá confeccionar el C-5 y trasmitir, por medios telemáticos, la solicitud a la Aduana correspondiente.

Con objeto de adaptar la tramitación de la «Solicitud de actuaciones previas al despacho» a la nueva aplicación y al nuevo sistema de solicitud basado en la transmisión electrónica de datos, este Departamento de Aduanas e Impuestos Especiales dicta las siguientes instrucciones:

Siempre que sea necesario el examen o la toma de muestras de una mercancía, a efectos de darle un destino aduanero, deberá solicitarse previamente a la Aduana bajo cuyo control esté la citada mercancía, por medio del documento denominado «Solicitud de actuaciones previas al despacho C-5».

La solicitud podrá ser presentada en soporte papel o por medios telemáticos, a través de Internet.

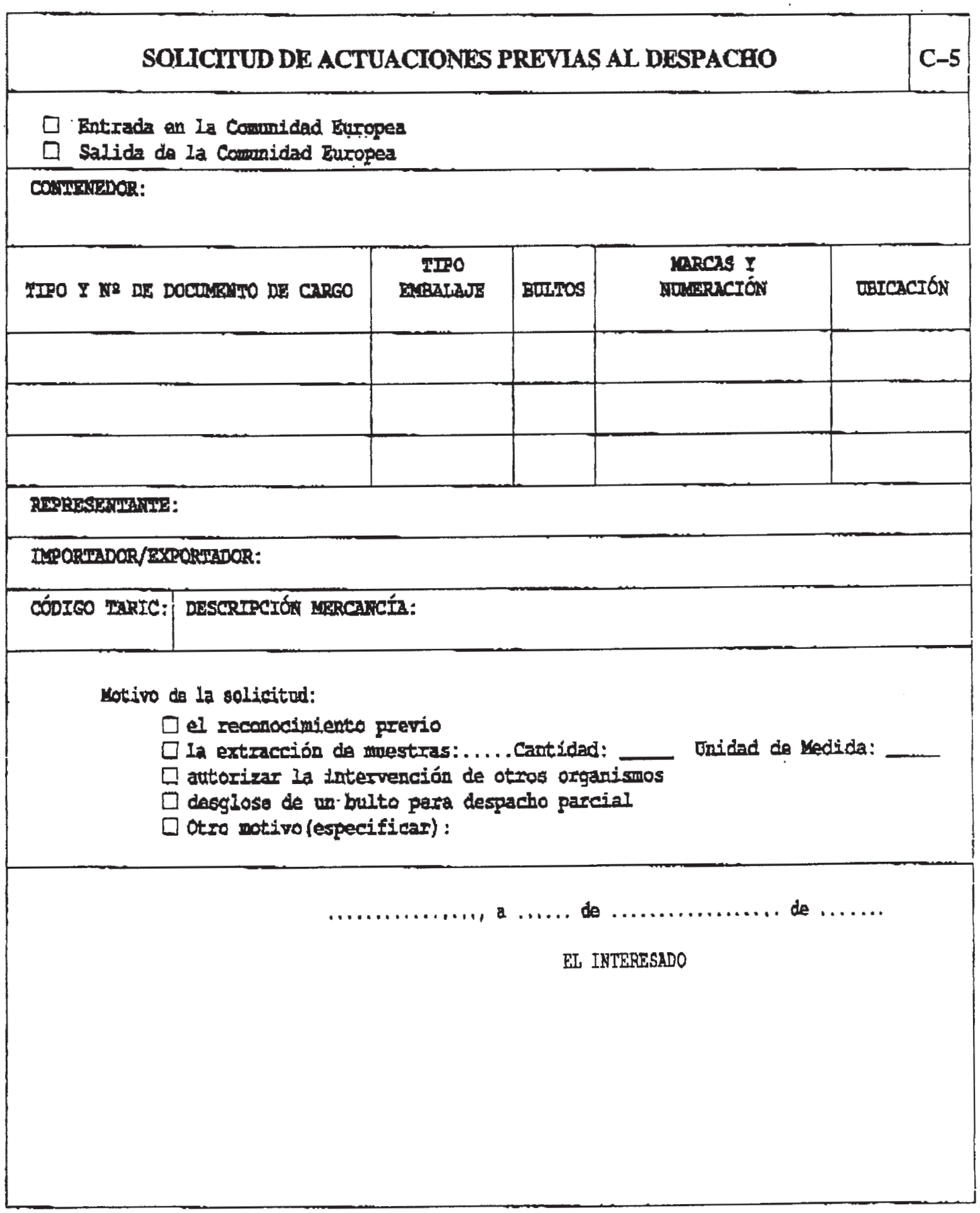

Se podrá presentar la «Solicitud de actuaciones previas al despacho C-5» en soporte papel conforme al modelo que se incluye en el Anexo de la presente Resolución.

La aplicación de Gestión de C-5 permite a la Aduana de presentación la captura de estos documentos presentados en papel y, si procede, su autorización automática.

En las operaciones de entrada, la aplicación rechazará los C-5 referidos a partidas de declaraciones sumarias o contenedores en estado que no permita autorizar lo solicitado.

Una vez capturado el documento, la aplicación le asignará el número de registro, de forma secuencial. Siempre que no haya sido rechazado, la Aduana imprimirá dos ejemplares del documento C-5, que incluirán el n.o de registro y la fecha, y el n.o de autenticación, el cual sustituye a la diligencia con sello y firma de la Aduana, y los entregará al operador. Éste entregará al Resguardo el ejemplar que incluye el apartado de «Diligencia de las actuaciones» y conservará el ejemplar para el interesado.

Por los medios que se determinen por el Departamento de Informática Tributaria, que estarán publicados en la página web www.agenciatributaria.es, el operador que esté autorizado como declarante EDI por el Departamento de Aduanas e Impuestos Especiales podrá cumplimentar el C-5 y transmitirlo a la Aduana a través de Internet con su firma electrónica, obtenida en los términos establecidos en la Orden 1181/2003, de 12 de mayo (Boletín Oficial del Estado del 15 de mayo), del Ministerio de Hacienda, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Una vez realizada la transmisión, podrá consultar el estado de la solicitud a través de la página web de la AEAT. Los estados en que puede encontrarse la solicitud, son los siguientes:

a) «Erróneo», debido a la existencia de cualquier tipo de error. Tras subsanar el error de que se trate, podrá volver a transmitir la solicitud.

b) «Pte. acudir aduana», que significa que ha sido registrada la solicitud y es necesario contactar con la Aduana.

c) «Pte. autorizar cantidad», cuando el motivo de la solicitud es la extracción de muestras cuya cantidad debe autorizar la Aduana, por lo que el operador deberá quedar a la espera del cambio de estado.

d) «Autorizado», en cuyo caso la respuesta incluirá el n.o de registro y la fecha, y el n.o de autenticación, el cual sustituye a la diligencia con sello y firma de la Aduana.

Cuando la respuesta de la Aduana sea la indicada en la letra d), el operador imprimirá el C-5, en dos ejemplares, con todas las menciones de la citada respuesta. Deberá entregar al Resguardo el ejemplar que incluye el apartado de «Diligencia de las actuaciones» y conservará el ejemplar para el interesado.

1. Cuando el motivo de la «Solicitud de actuaciones previas al despacho» sea la extracción de muestras, se procederá como sigue:

El operador deberá entregar el C-5 autorizado al Resguardo para, a continuación, proceder al reconocimiento de mercancía y extracción de muestras solicitado.

Efectuado el reconocimiento y la extracción de muestras, el Resguardo diligenciará el documento con el resultado de éste, que debe abarcar la identificación de las muestras extraídas y el Organismo o persona que haya realizado la extracción. La citada diligencia deberá ser suscrita por todas las partes intervinientes en la extracción de las muestras.

El Resguardo devolverá a la Aduana, para su archivo, los documentos una vez diligenciados, salvo que ésta establezca un procedimiento de archivo alternativo.

2. Cuando sean otros los motivos de la «Solicitud de actuaciones previas al despacho», se procederá como sigue:

El operador deberá entregar el C-5 autorizado al Resguardo para, a continuación, proceder a la manipulación o al reconocimiento de mercancía solicitado.

Efectuados la manipulación o el reconocimiento, el Resguardo diligenciará el documento con el resultado de éste y lo devolverá a la Aduana para su archivo, salvo que ésta establezca un procedimiento de archivo alternativo.

La presente Resolución será de aplicación el día siguiente al de su publicación en el Boletín Oficial del Estado.

Madrid, 2 de marzo de 2004.—El Director del Departamento, Nicolás Bonilla Penvela.

NORMAS PARA LA CUMPLIMENTACIÓN DEL C-5

Entrada /Salida en la Comunidad Europea: Debe marcarse uno o el otro según que la mercancía objeto de C-5 sea de entrada o de salida de la Comunidad Europea.

Contenedor: Deberá incluirse cuando la mercancía afectada esté en contenedor.

Tipo de documento de cargo. Deberá indicarse uno de los siguientes:

A) En el tráfico de entrada: SUM.

B) En el tráfico de salida, uno de los tipos de documento siguiente:

830—cuando se trate de un DUA de exportación.

740—cuando se trate de un conocimiento aéreo.

833—cuando se trate de un manifiesto de carga.

781—para otros supuestos.

Documento de cargo: Se identificará, mediante su número, el documento indicado anteriormente.

A) Si se trata de un C-5 para entrada en la UE deberá tener uno de los dos siguientes formatos:

Formato Marítimo o Terrestre: RRRRANNNNNNPPPPP, donde RRRR es el recinto, A es el último dígito del año, NNNNNN es el número del manifiesto y PPPPP es el número de la partida.

Formato Aéreo: RRRRAAAAMMDDCCCNNNNNKKKKKKKKKKKKKKKKKKK, donde RRRR es el recinto, AAAAMMDD es la fecha del vuelo en formato año + mes + día, CCC es el código de Compañía aérea (podrá ser de 2 o de 3 caracteres), NNNNN es el número de vuelo (podrá ser de 4 o de 5 caracteres), y KKKKKKKKKKKKKKKKKKK es el número de conocimiento aéreo, que podrá ser de hasta 19 caracteres. Las declaraciones sumarias aéreas podrán también identificarse con el formato definido en el primer guión.

B) Si se trata de un C-5 para salida de la UE, el formato del documento de cargo tendrá que ser el específico para el tipo de documento introducido.

Tipo embalaje: Se deberá indicar obligatoriamente el tipo de embalaje interno.

Bultos: es obligatorio y debe ser un entero de 11 dígitos máximo. Se permite el valor cero para los graneles.

Marcas y numeración: Se podrá indicar marcas y numeración de los embalajes.

Ubicación: Campo obligatorio en el que debe incluirse el código de la ubicación, a 10 dígitos, en que se encuentre la mercancía.

Representante: Persona que realiza la solicitud. Obligatoriamente se debe indicar un NIF ó un código de agente.

Importador/Exportador: Se podrá indicar el NIF del importador/ex-portador.

Descripción mercancía: Deberá rellenar obligatoriamente la descripción más aproximada de la mercancía objeto de la solicitud del C-5.

Código TARIC: Siempre que se conozca, deberá indicar en esta casilla un código TARIC de 4, 6 u 8 dígitos.

Motivo de la solicitud: Deberá seleccionar uno o más motivos de los cinco posibles para la solicitud. Si se selecciona «otro motivo», deberá especificarse cuál es. Si selecciona el motivo «extracción de muestras» deberá indicarse una cantidad y unidad de muestras a extraer.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid