Agencia Estatal Boletín Oficial del Estado

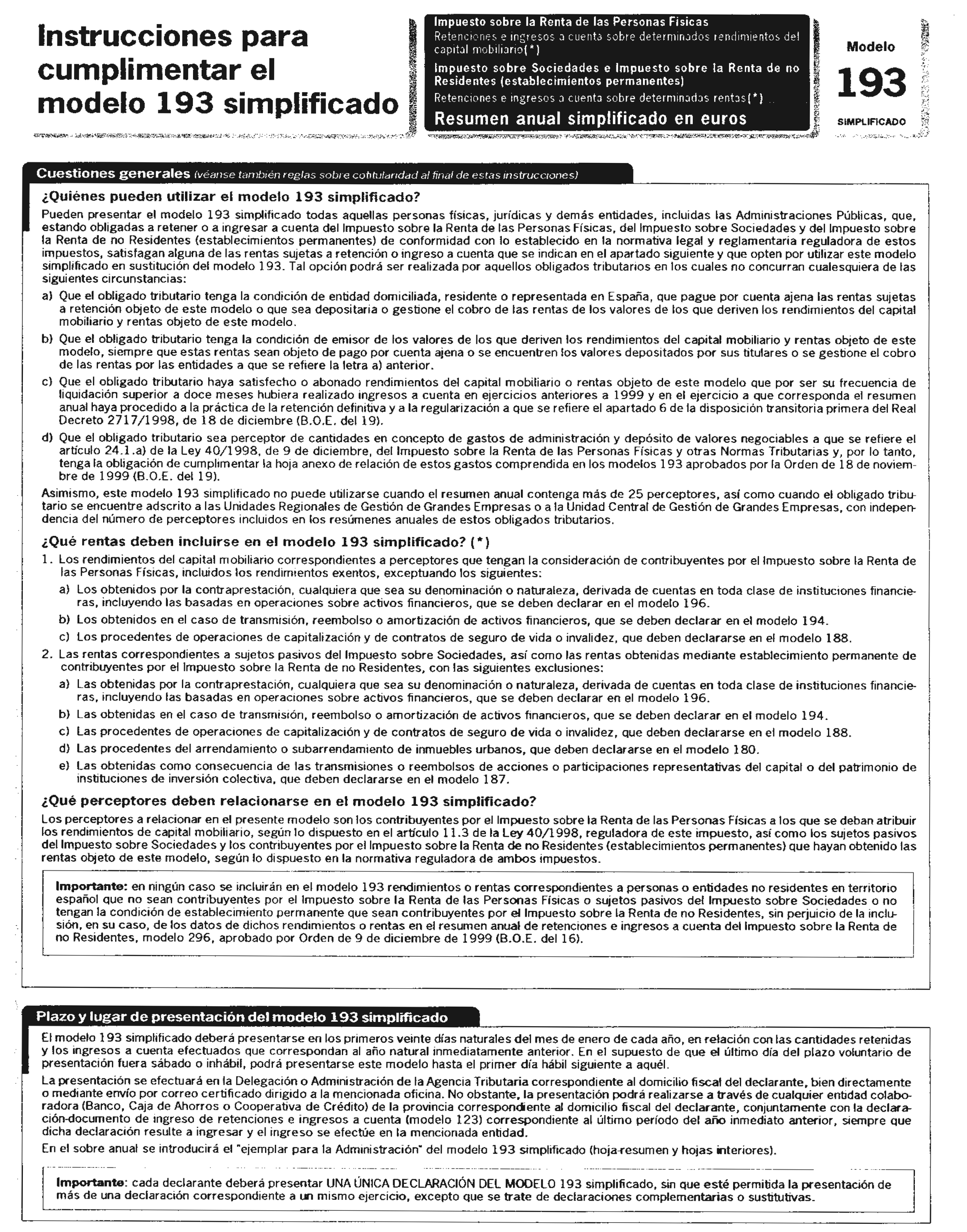

La Orden del Ministerio de Economía y Hacienda de 18 de noviembre de 1999 («Boletín Oficial del Estado» de 19 de noviembre) aprobó, entre otros, los modelos 193, en pesetas y en euros, de resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes, correspondiente a establecimientos permanentes, sobre determinados rendimientos del capital mobiliario sujetos al primer impuesto citado y sobre determinadas rentas sujetas a los otros dos impuestos.

Los sujetos obligados a presentar el correspondiente resumen anual mediante este modelo 193 responden a dos categorías bien diferenciadas: por un lado, se encuentran las entidades financieras depositarias de los valores de los que derivan los correspondientes rendimientos del capital mobiliario o rentas, las cuales, en cuanto depositarias, no tienen la condición de sujetos obligados a retener e ingresar a cuenta tales rendimientos y rentas, condición ésta que recae en los emisores de los valores, pero sí la obligación de informar a la Administración tributaria de la identidad de los perceptores; por otro lado, se encuentran los sujetos obligados a retener e ingresar a cuenta sin que los valores de los que derivan los rendimientos y rentas sometidos a esta obligación se encuentren depositados en entidades financieras, por lo que la relación entre el que abona o satisface el rendimiento o renta y el perceptor de la misma es directa, sin intermediario depositario alguno.

Esta dualidad se contempla en el modelo 193, en pesetas y en euros, aprobado por la precitada Orden. Sin embargo, la misma presenta determinadas dificultades en la cumplimentación del modelo por aquellos obligados que no tienen la condición de depositarios de los valores de los que derivan los rendimientos del capital mobiliario y rentas objeto del mismo o cuyo objeto no son tales valores depositados. Por ello, con el objetivo de simplificar las obligaciones de cumplimentación y presentación de este modelo que se exige a estos últimos obligados tributarios, y de acuerdo con las habilitaciones legales y reglamentarias conferidas al Ministro de Economía y Hacienda (en la actualidad, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de reestructuración de los Departamentos ministeriales, publicado en el «Boletín Oficial del Estado» de 28 de abril, esta referencia debe entenderse realizada al Ministro de Hacienda) para la aprobación de los modelos de resumen anuales de retenciones e ingresos a cuenta, resulta conveniente aprobar un modelo 193 simplificado aplicable a los mismos, con carácter voluntario, que redunde en la minimización de los costes formales indirectos de estos contribuyentes, necesaria tanto para éstos cuanto para la propia Administración tributaria.

En consecuencia y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

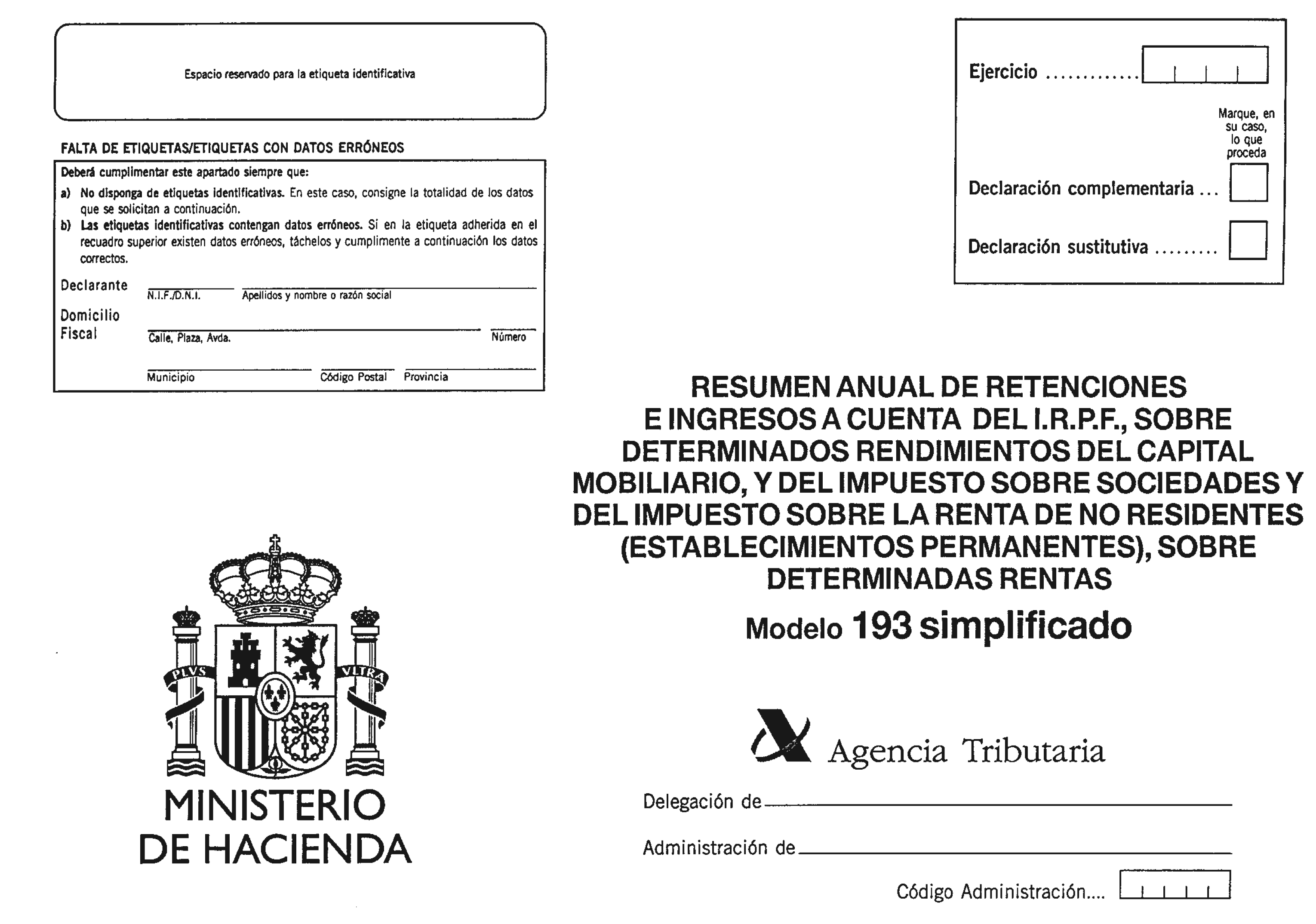

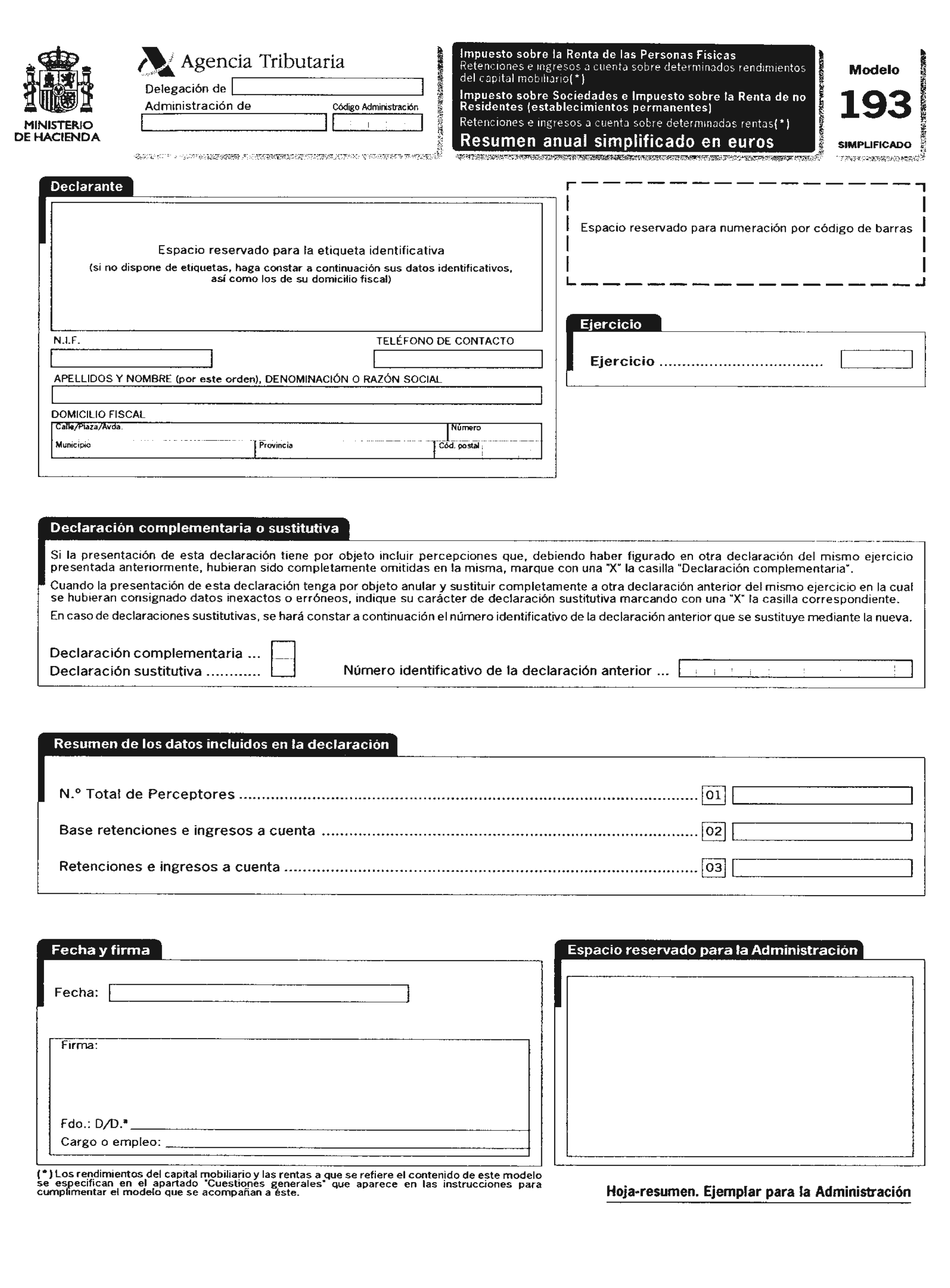

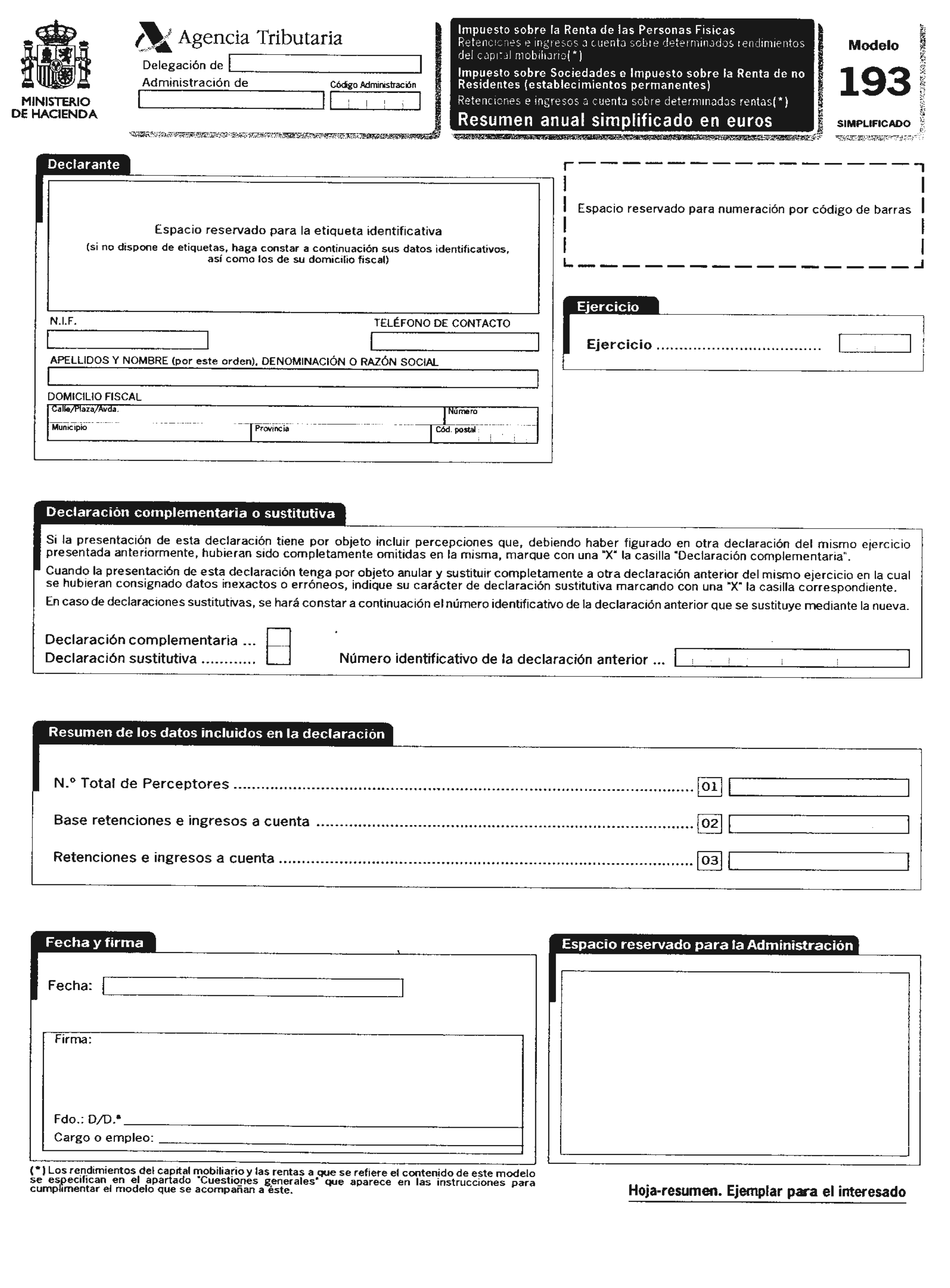

Uno. Se aprueban los modelos 193 simplificados, en pesetas y en euros, «Impuesto sobre la Renta de las Personas Físicas. Retenciones e ingresos a cuenta sobre determinados rendimientos del capital mobiliario. Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes). Retenciones e ingresos a cuenta sobre determinadas rentas. Resumen anual», que figuran como anexos I y II, respectivamente, de la presente Orden.

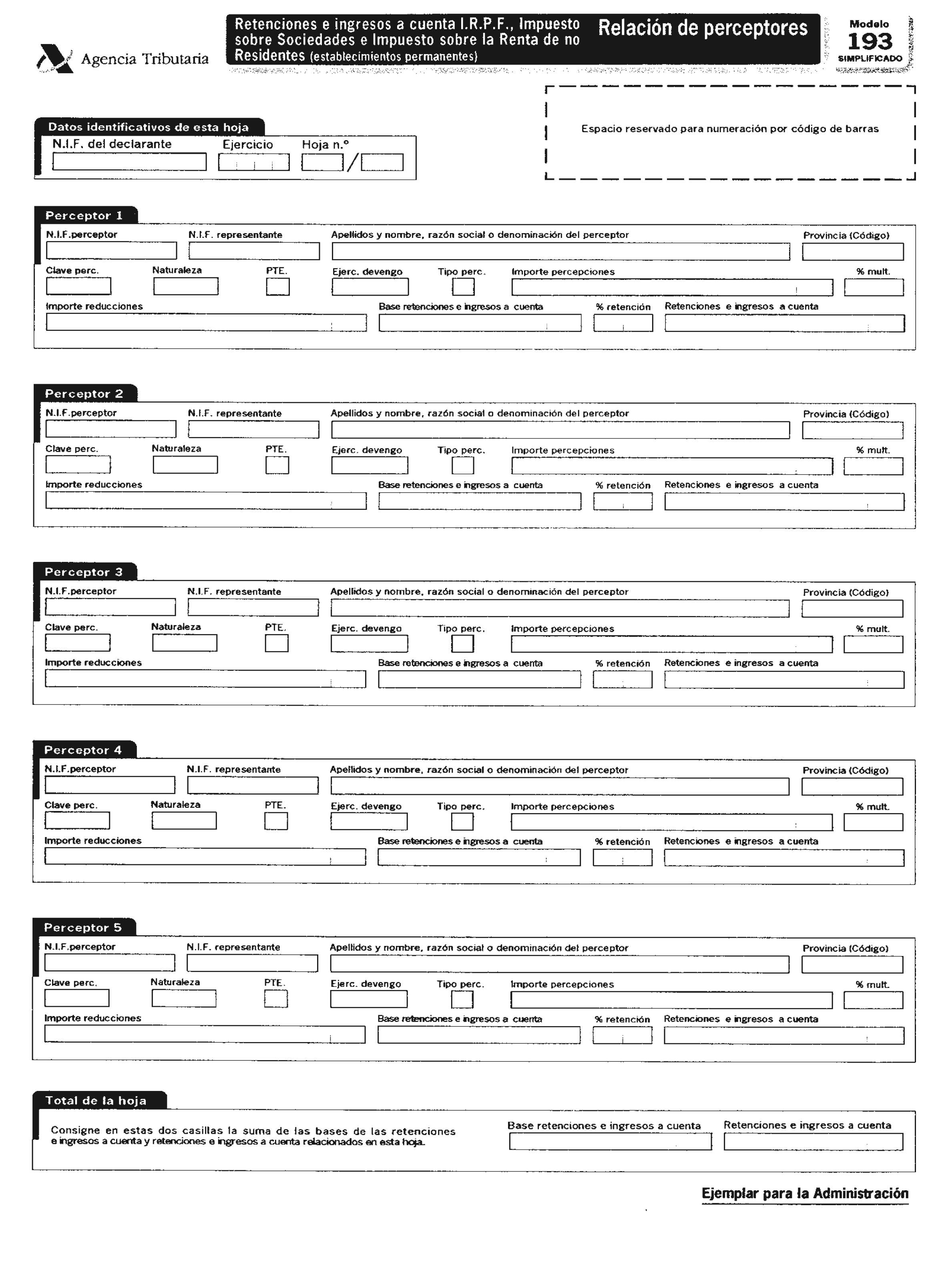

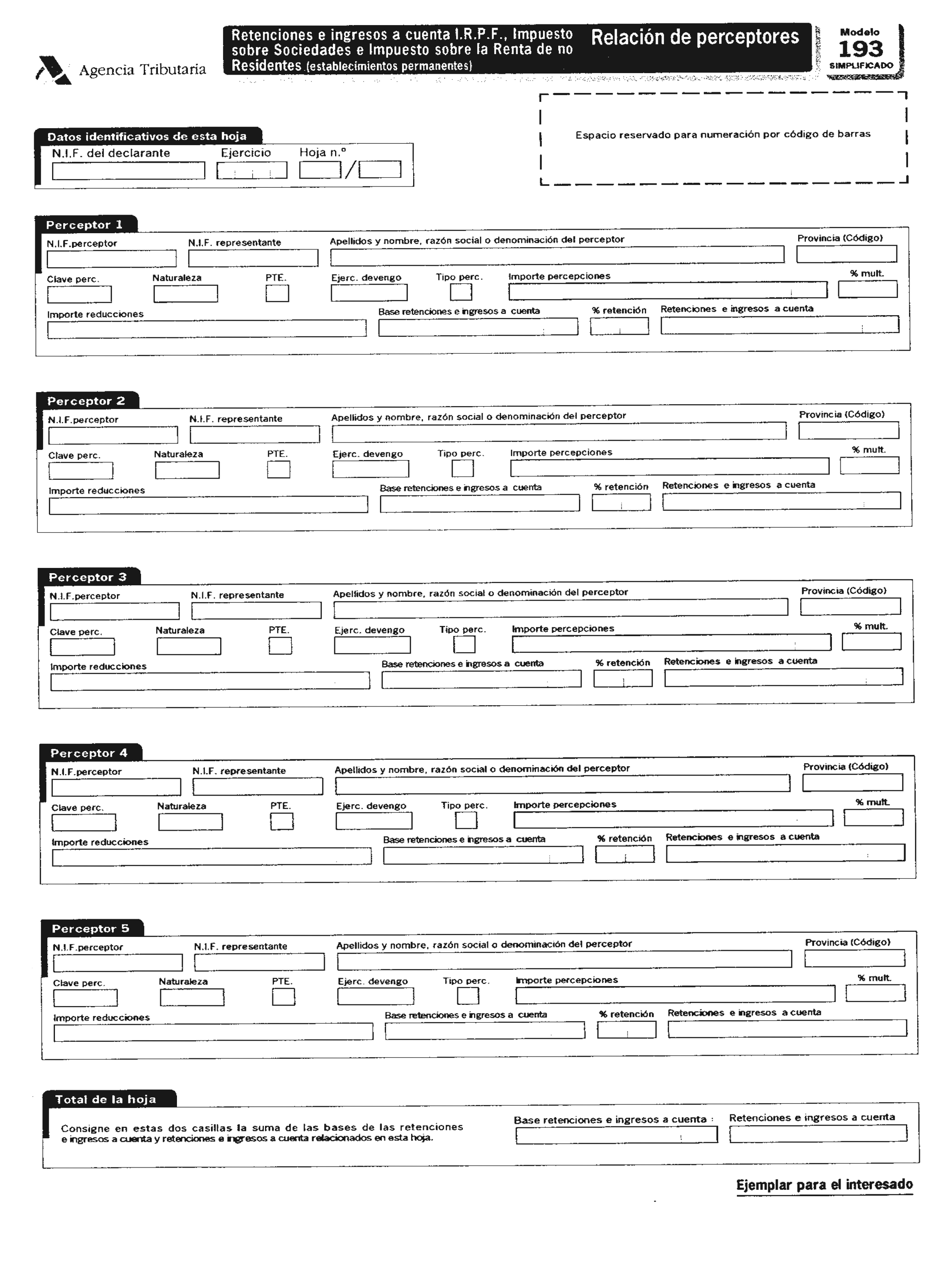

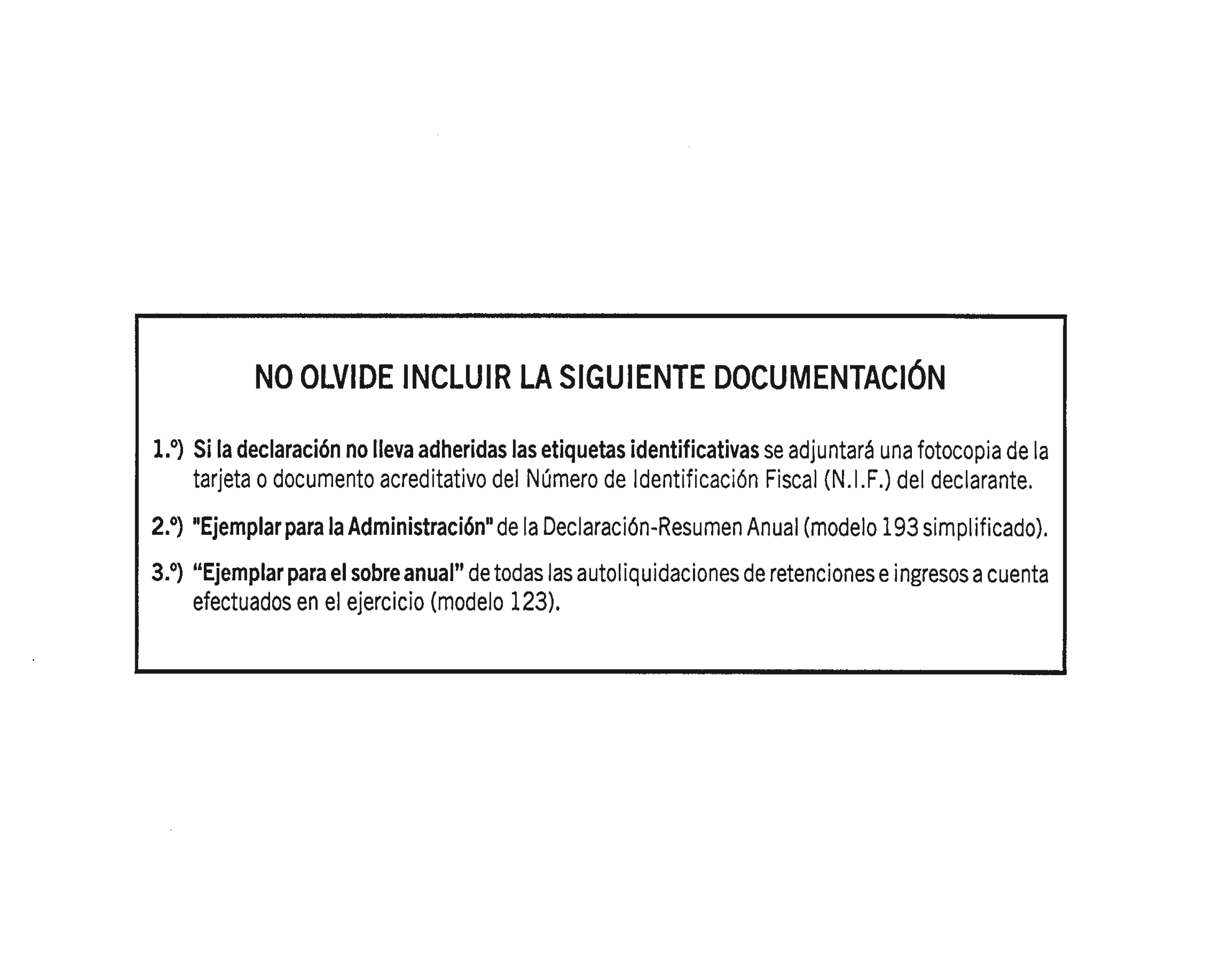

Dos. Los modelos 193 que figuran en los anexos I y II de la presente orden, se componen, cada uno, de los siguientes documentos:

a) Hoja-resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Hoja interior de relación nominativa de perceptores, que consta, asimismo, de dos ejemplares, uno para la Administración y otro para el interesado.

c) Sobre anual.

Tres. Los modelos 193 simplificados, en pesetas y en euros, podrán ser utilizados por aquellos obligados a presentar los modelos 193, en pesetas y en euros, aprobados por la Orden de 18 de noviembre de 1999, salvo que concurran cualesquiera de las siguientes circunstancias, en cuyo caso será obligatoria la utilización de los modelos 193 aprobados por la precitada Orden:

a) Que el obligado tributario tenga la condición de entidad domiciliada, residente o representada en España, que pague por cuenta ajena las rentas sujetas a retención objeto de este modelo o que sea depositaria o gestione el cobro de las rentas de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo.

b) Que el obligado tributario tenga la condición de emisor de los valores de los que deriven los rendimientos del capital mobiliario y rentas objeto de este modelo, siempre que estas rentas sean objeto de pago por cuenta ajena o se encuentren los valores depositados por sus titulares o se gestione el cobro de las rentas por las entidades a que se refiere la letra a) anterior.

c) Que el obligado tributario haya satisfecho o abonado rendimientos del capital mobiliario o rentas objeto de este modelo que por ser su frecuencia de liquidación superior a doce meses hubiera realizado ingresos a cuenta en ejercicios anteriores a 1999 y en el ejercicio a que corresponda el resumen anual haya procedido a la práctica de la retención definitiva y a la regularización a que se refiere el apartado 6 de la disposición transitoria primera del Real Decreto 2717/1998, de 18 de diciembre («Boletín Oficial del Estado» de 19 de diciembre).

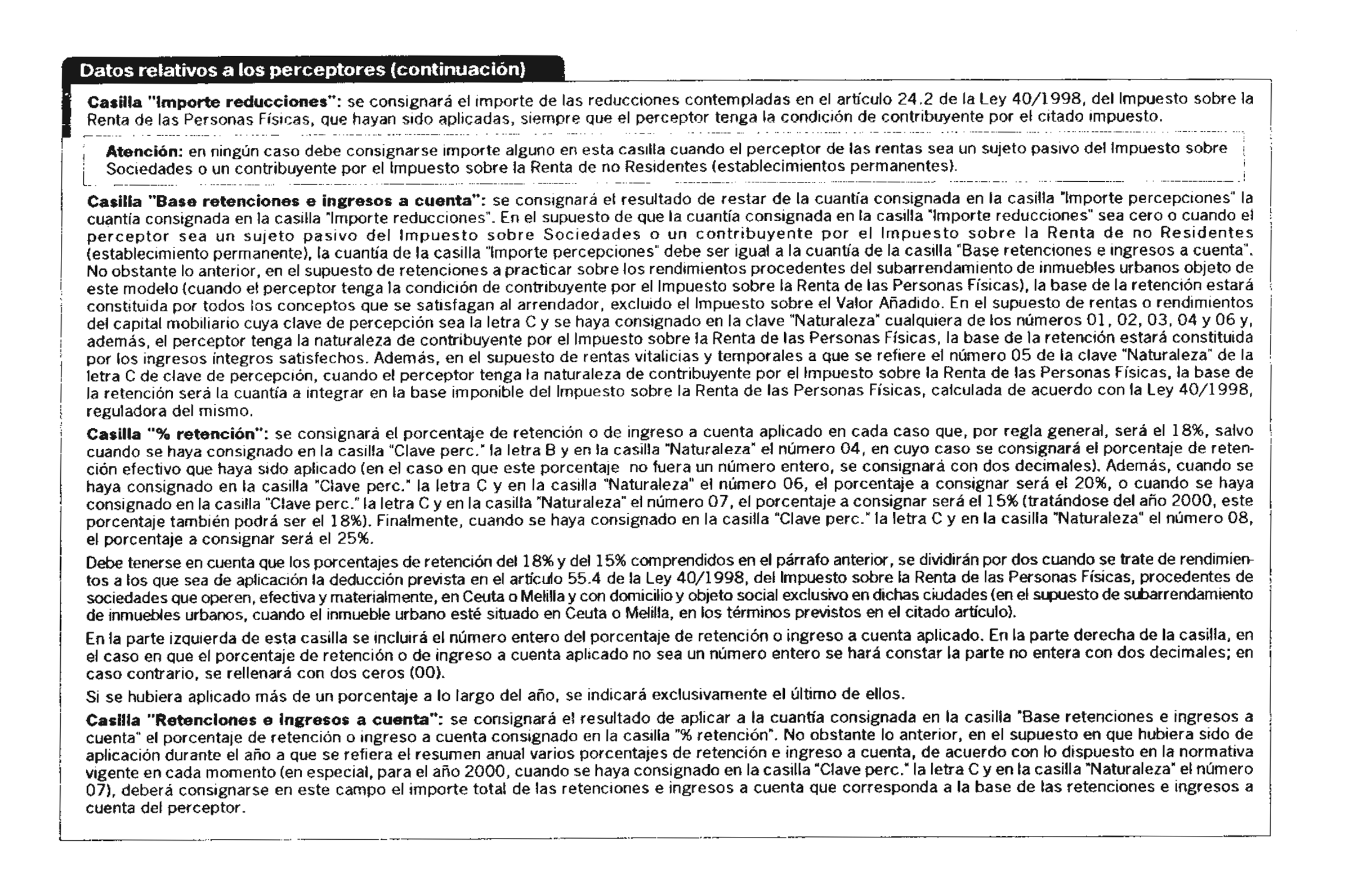

d) Que el obligado tributario sea perceptor de cantidades en concepto de gastos de administración y depósito de valores negociables a que se refiere el artículo 24.1.a) de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias y, por lo tanto, tenga la obligación de cumplimentar la hoja anexo de relación de estos gastos comprendida en los modelos 193 aprobados por la Orden de 18 de noviembre de 1999.

Asimismo, no podrá utilizarse el modelo 193 simplificado en aquellos supuestos de resúmenes anuales que contengan más de 25 perceptores, así como los que deban presentar los obligados tributarios adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, con independencia del número de perceptores incluidos en los mismos.

Cuatro. El modelo 193 simplificado en pesetas que figura como anexo I de la presente Orden será utilizado, con carácter general, para efectuar la presentación del resumen anual de las retenciones e ingresos a cuenta de los rendimientos y rentas a que se refiere el mismo, por aquellos obligados tributarios que hayan optado por presentar el modelo 193 simplificado al reunir las condiciones necesarias para ello, previstas en el subapartado tres anterior y no resulten obligados a utilizar el modelo 193 simplificado en euros que figura en el anexo II de la misma, según se dispone en el siguiente subapartado.

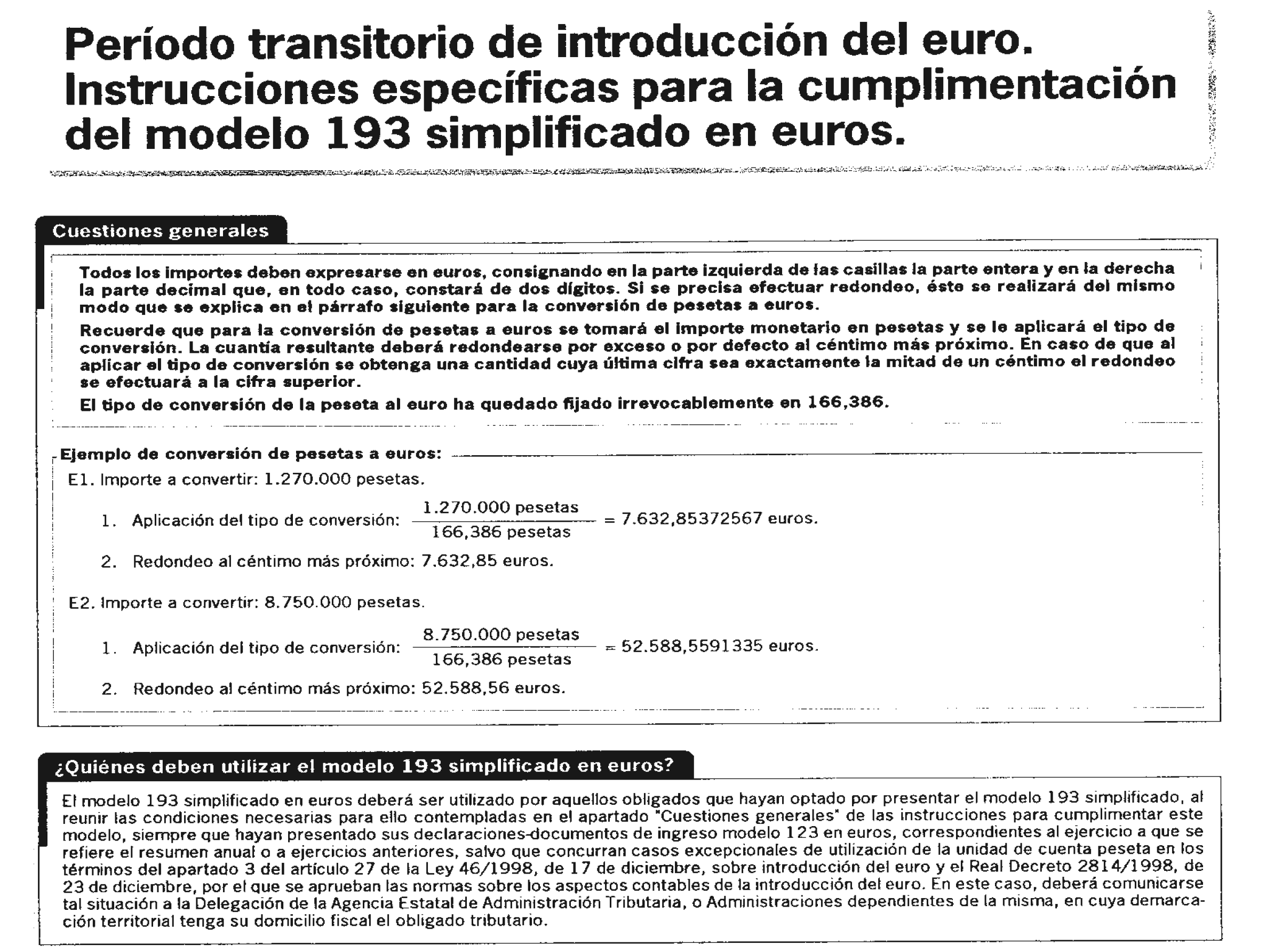

Cinco. El modelo 193 simplificado en euros que figura en el anexo II de la presente Orden deberá ser utilizado para efectuar la presentación del resumen anual de las retenciones e ingresos a cuenta de los rendimientos y rentas a que se refiere el mismo, por los obligados tributarios que hayan optado por presentar el modelo 193 simplificado al reunir las condiciones necesarias para ello previstas en el subapartado tres anterior y, además, hayan ejercitado la opción de utilización del modelo 123 en euros, de acuerdo con lo previsto en el subapartado tres del apartado primero de la citada Orden de 18 de noviembre de 1999.

El número de justificante que habrá de figurar en el modelo 193 simplificado en euros será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 173.

Serán aplicables a los modelos 193 simplificados, en pesetas o en euros, las normas sobre lugar, forma y plazo de presentación, por medio de papel impreso, de los modelos 193, en pesetas o en euros, aprobados por la Orden de 18 de noviembre de 1999, y contempladas en los apartados sexto y séptimo de la citada Orden.

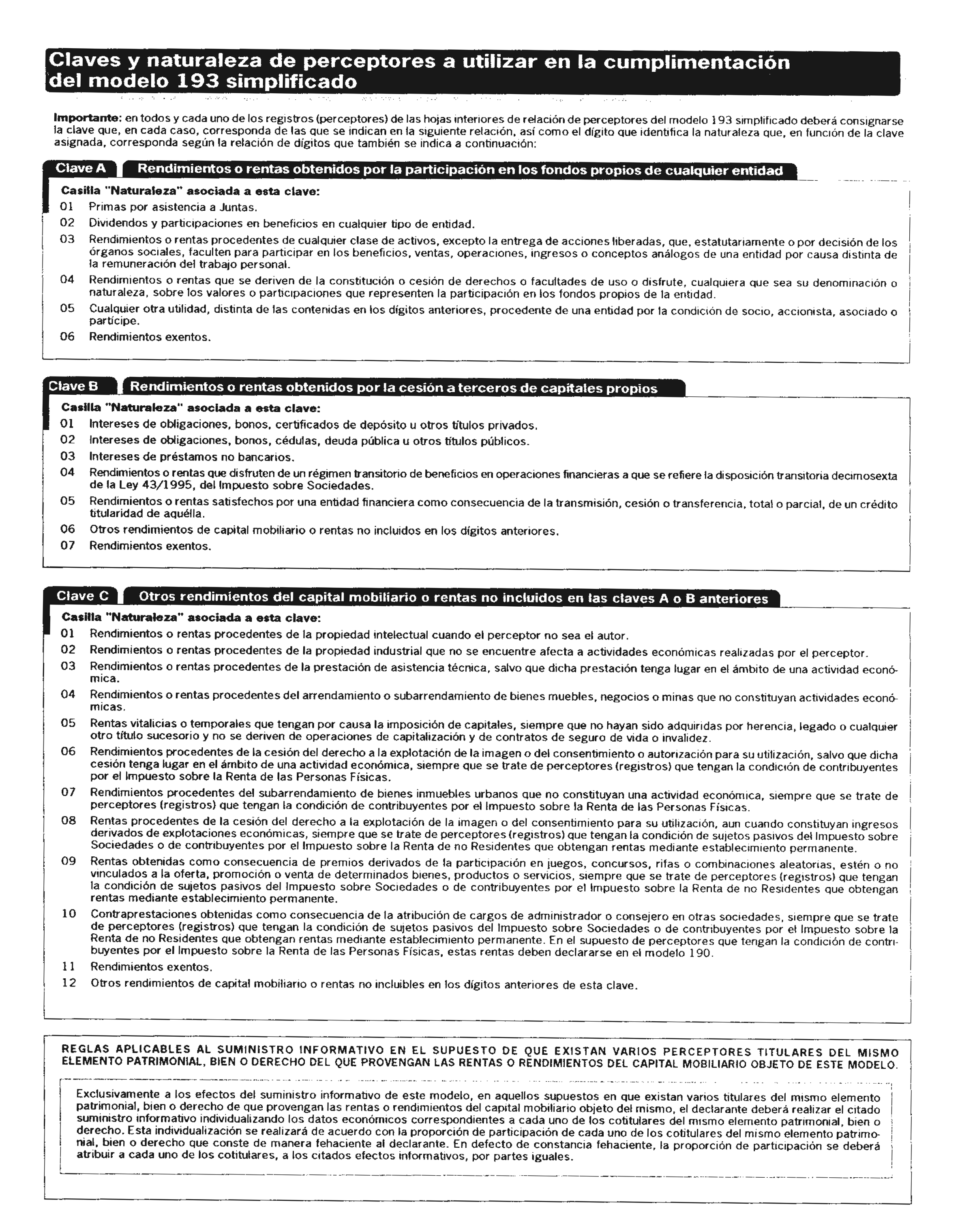

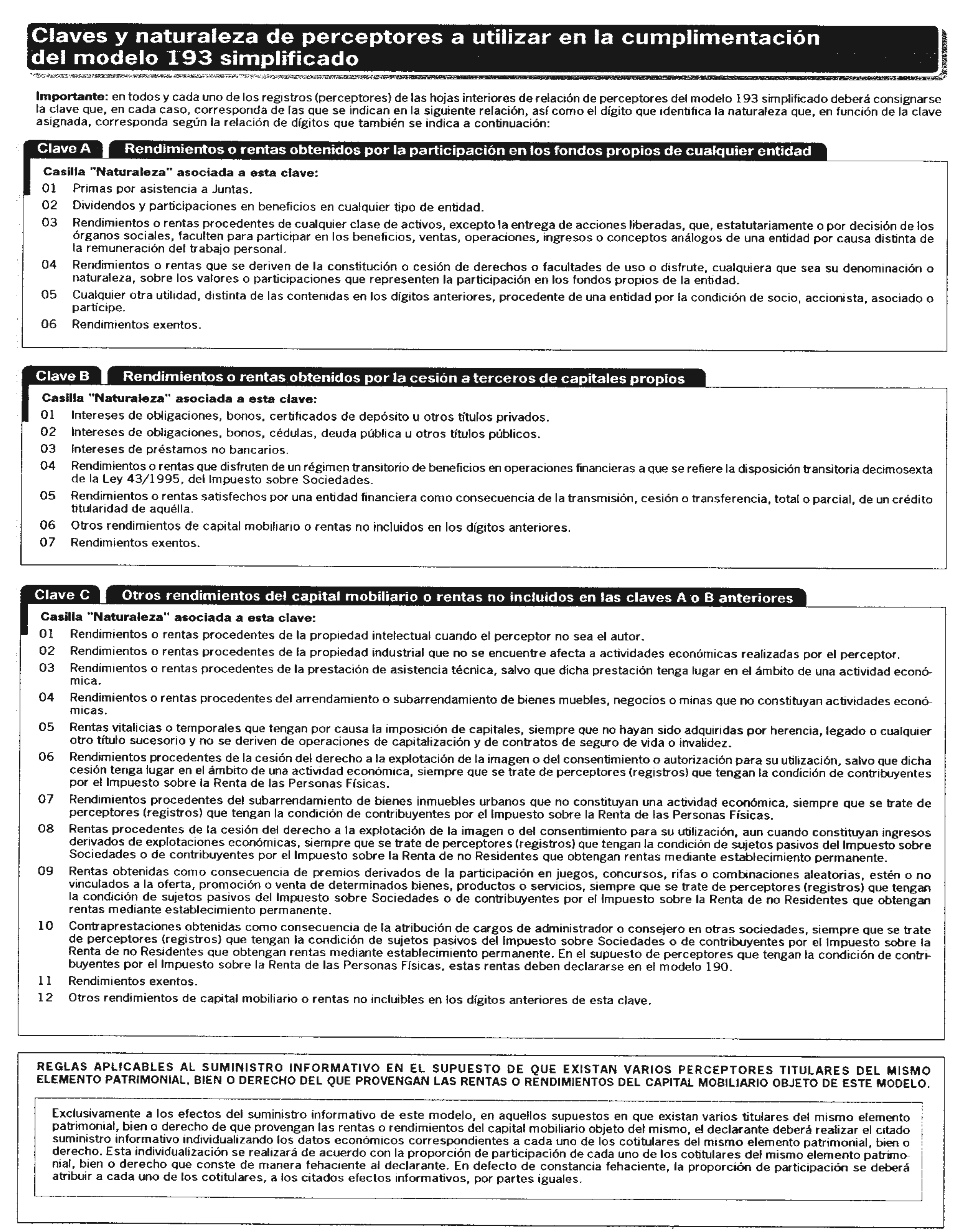

Igualmente, será de aplicación el apartado undécimo de la Orden de 18 de noviembre de 1999, relativo a las reglas aplicables al suministro informativo en el supuesto de que existan varios perceptores titulares del mismo elemento patrimonial, bien o derecho de que provengan las rentas objeto de este modelo 193 simplificado.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Los modelos aprobados por la presente Orden podrán ser objeto de utilización por primera vez, por los obligados tributarios, para realizar el resumen anual de las retenciones e ingresos a cuenta correspondientes a 2000.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 7 de diciembre de 2000.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid