Agencia Estatal Boletín Oficial del Estado

La regulación independiente de la imposición directa sobre la renta de los contribuyentes no residentes en territorio español, llevada a cabo con la aprobación de la Ley 41/1998, de 9 de diciembre («Boletín Oficial del Estado» de 10 de diciembre), del Impuesto sobre la Renta de no Residentes y Normas Tributarias, hace necesario proceder a la modificación de las normas y modelos de declaración relativos a las rentas obtenidas sin mediación de establecimiento permanente, adaptándolos a la nueva normativa, contenida, básicamente, en la citada Ley y en el Reglamento que la desarrolla, aprobado por el artículo único del Real Decreto 326/1999, de 26 de febrero («Boletín Oficial del Estado» de 27 de febrero).

La declaración de las rentas obtenidas en territorio español sin mediación de establecimiento permanente está regulada, con carácter general, en el artículo 27 de la Ley del Impuesto y en el artículo 6 de su Reglamento de desarrollo. Además, para el caso particular de transmisiones de bienes inmuebles situados en territorio español, la obligación de declaración se recoge en el apartado 4 del artículo 18 del Reglamento del Impuesto. Por otro lado, de acuerdo con lo previsto en el artículo 20 del Reglamento del Impuesto, cuando se haya soportado una retención o ingreso a cuenta superior a la cuota del impuesto, para solicitar a la Administración tributaria la devolución del exceso sobre la citada cuota se practicará la autoliquidación del impuesto en el modelo que proceda de entre los aprobados por la presente Orden y con las condiciones que en la misma se establecen.

Las novedades más significativas que afectan a la declaración de las rentas obtenidas sin mediación de establecimiento permanente provienen de que esta nueva Ley hace recaer el mecanismo de exacción del impuesto en los obligados a retener e ingresar a cuenta. A tal efecto, en el ámbito de los elementos personales, se establece que la responsabilidad solidaria no existirá cuando resulte de aplicación la obligación de retener e ingresar a cuenta a que se refiere el artículo 30 de la Ley del Impuesto. Este precepto se coordina además con el apartado 3 del artículo 27 del mismo texto legal, según el cual no se exigirá a los contribuyentes por este impuesto la presentación de la declaración correspondiente a las rentas respecto de las que se hubiese practicado la retención o efectuado el ingreso a cuenta, a que se refiere el artículo 30 de la Ley.

En cuanto a la forma de declarar, se mantiene la separación, en un modelo específico, de la declaración de las ganancias patrimoniales derivadas de la transmisión de bienes inmuebles. Asimismo, se mantiene el modelo 210 ordinario para declarar cada renta de forma separada, como corresponde a este tipo de tributación en la que el gravamen recae sobre cada operación, con devengo instantáneo. Además, como consecuencia del relevante papel que los elementos personales, definidos en el capítulo I de la Ley, juegan en la gestión de este Impuesto, se mantiene la posibilidad de incluir más de una renta en una misma declaración, pero utilizando el modelo específico 215, ampliando los supuestos para su uso.

Conforme establece el artículo 27 de la Ley, pueden efectuar la declaración e ingreso de la deuda tributaria los responsables solidarios definidos en el artículo 8 de la Ley del Impuesto. Además, de acuerdo con el artículo 20 del Reglamento, tratándose de declaraciones con solicitud de devolución, podrán también presentarlas los sujetos obligados a retener.

Por lo que a los plazos se refiere, no se introducen modificaciones sustanciales en relación con la normativa precedente.

En cuanto a las declaraciones con solicitud de devolución, se asimila el plazo de declaración al establecido para solicitar las devoluciones en el artículo 20 del Reglamento del Impuesto, es decir, dos años cuando deriva de la aplicación de un Convenio para evitar la doble imposición, o los plazos específicos que establecen las Órdenes de desarrollo de algunos Convenios. El Ministro de Economía y Hacienda podrá declarar, a condición de reciprocidad, que el referido plazo sea de cuatro años. Para mantener unas normas homogéneas el plazo se fija en cuatro años cuando deriva de la legislación interna española.

Además, de acuerdo con el artículo 18 del Reglamento, la renta derivada de transmisiones de bienes inmuebles situados en España efectuadas por contribuyentes que actúen sin mediación de establecimiento permanente deberá declararse en el plazo de tres meses contados a partir del término del plazo establecido para el ingreso de la retención que se practique, en su caso, sobre la contraprestación acordada.

Además de la regulación de la declaración de las rentas obtenidas sin mediación de establecimiento permanente, con la finalidad de evitar la dispersión normativa en el ámbito de la tributación de no residentes, y siguiendo el esquema de la normativa precedente, se ha optado por incluir en una misma disposición las normas que afectan a diversas obligaciones derivadas de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, y algunos aspectos puntuales en relación con las normas de declaración en el Impuesto sobre el Patrimonio, referidas igualmente a contribuyentes no residentes.

La Orden se estructura en siete apartados: El primero dedicado a la declaración de las rentas obtenidas sin mediación de establecimiento permanente; el segundo, referido a la declaración de la retención practicada en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente; el tercero, relativo a la declaración del Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes; el cuarto, que recoge la declaración simplificada; el quinto, dedicado a los requisitos y condiciones para la utilización de los modelos en euros; el sexto, que incluye otras normas referentes a la tributación de no residentes mediante establecimiento permanente, y el séptimo, sobre las normas de declaración del Impuesto sobre el Patrimonio devengado por obligación real.

Por otro lado, en disposiciones adicionales, se incorpora el modelo de certificado que deben expedir las oficinas gestoras acreditativo de la residencia fiscal en España, una referencia relativa a las operaciones en divisas y otras subdivisiones del euro y la regulación de la certificación acreditativa de la sujeción al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre Sociedades.

A este respecto, cabe señalar que la inclusión en la presente Orden de unos modelos oficiales de certificado de residencia fiscal obedece a la necesidad de homogeneizar los certificados de residencia que deban surtir efectos ante Administraciones tributarias extranjeras para acreditar la condición de residentes en territorio español. Por otro lado, la certificación acreditativa de la sujeción al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre Sociedades viene motivada por el artículo 18.2, letra b), del Reglamento del Impuesto sobre la Renta de no Residentes, a los efectos de que no se practique la retención regulada en dicho artículo.

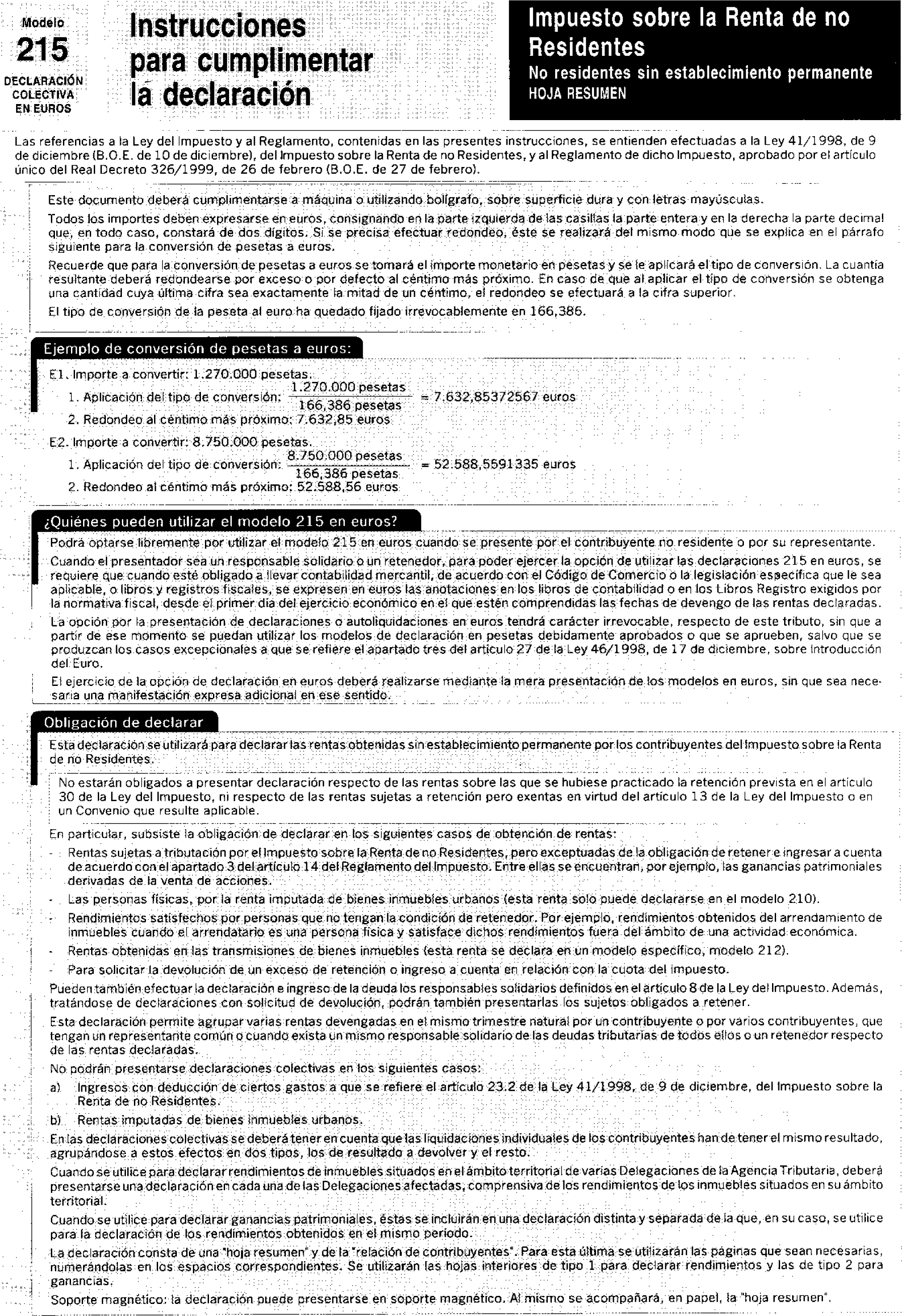

El artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, autoriza al Ministro de Economía y Hacienda para aprobar los modelos de declaraciones y autoliquidaciones en euros, así como las condiciones y circunstancias de su utilización, respecto de los tributos que se devenguen a partir de 1 de enero de 1999. En el Plan para la transición al Euro, de 27 de julio de 1998, adoptado por la Agencia Estatal de Administración Tributaria se contempla la conveniencia de que las declaraciones de no residentes se denominen en euros durante el período transitorio. En consecuencia, los modelos de declaración que se aprueban en esta Orden contienen las dos versiones, en pesetas y euros, pudiendo optarse por la utilización de la versión en euros de acuerdo con los requisitos que se establecen en su aprobación.

El apartado 2 de la disposición final segunda de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, establece que los modelos de declaración de este impuesto y los de sus pagos a cuenta se aprobarán por el Ministro de Economía y Hacienda, que establecerá la forma, lugar y plazos para su presentación, así como los supuestos y condiciones de presentación de los mismos por medios telemáticos.

El artículo 20.1 del Reglamento señala que cuando se haya soportado una retención o ingreso a cuenta superior a la cuota del impuesto, se podrá solicitar a la Administración tributaria la devolución del exceso. A tal efecto, se practicará la autoliquidación del impuesto en el modelo que determine el Ministro de Economía y Hacienda.

Por otro lado, el artículo 17.4.b).a’) de la Ley establece que el Ministro de Economía y Hacienda señalará el porcentaje aplicable para la determinación de la base imponible de ciertos establecimientos permanentes cuando ésta se calcula sobre los gastos en que han incurrido los mismos.

Asimismo, la disposición final única del Reglamento del Impuesto, aprobado por el artículo único del Real Decreto 326/1999, de 26 de febrero, autoriza al Ministro de Economía y Hacienda para dictar las disposiciones necesarias para la aplicación del Reglamento.

Por otra parte, el artículo 7.4 del Reglamento del Impuesto sobre la Renta de no Residentes señala que el Ministro de Economía y Hacienda establecerá los modelos a utilizar para la declaración del Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes. En cuanto al Impuesto sobre el Patrimonio, el artículo 36.Uno de la Ley 19/1991, de 6 de junio («Boletín Oficial del Estado» de 7 de junio), dispone que los sujetos pasivos están obligados a presentar declaración, a practicar autoliquidación y, en su caso, a ingresar la deuda tributaria en el lugar, forma y plazos que se determinen por el Ministro de Economía y Hacienda. Por otro lado, el artículo 38 de esa misma Ley prevé que el Ministro de Economía y Hacienda podrá aprobar la utilización de modalidades simplificadas o especiales de declaración.

A estos efectos y en uso de las autorizaciones que tengo conferidas, dispongo:

Uno. Declaración del Impuesto por las rentas obtenidas en España sin mediación de establecimiento permanente.

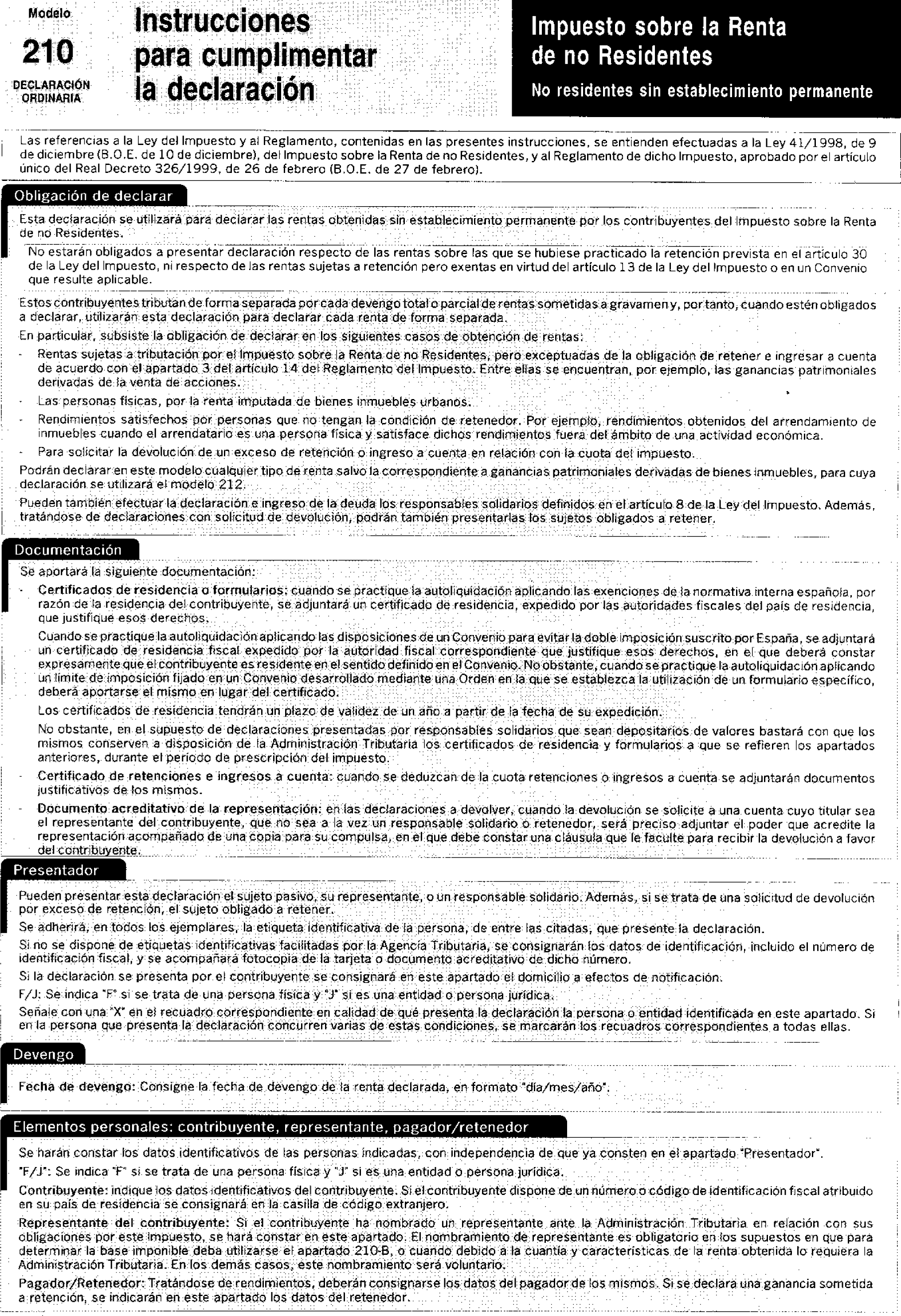

1. De acuerdo con lo dispuesto en el artículo 27 de la Ley 41/1998, de 9 de diciembre, y en el artículo 6 del Reglamento del Impuesto, los contribuyentes del Impuesto sobre la Renta de no Residentes que obtengan rentas sujetas al mismo sin mediación de establecimiento permanente están obligados a presentar declaración por dichas rentas.

2. No obstante lo dispuesto en el número 1 anterior, los contribuyentes por este Impuesto no estarán obligados a presentar la declaración correspondiente a las rentas respecto de las que se hubiese practicado la retención o efectuado el ingreso a cuenta del Impuesto, ni respecto de aquellas rentas sujetas a retención o ingreso a cuenta pero exentas en virtud de lo previsto en el artículo 13 de la Ley del Impuesto o en un Convenio de doble imposición que resulte aplicable.

3. En particular, están obligados a presentar declaración del impuesto:

Los contribuyentes que obtengan rentas sujetas al impuesto exceptuadas de la obligación de retener e ingresar a cuenta de acuerdo con el apartado 3 del artículo 14 del Reglamento del Impuesto.

Las personas físicas no residentes por la renta imputada de los bienes inmuebles a que se refiere el artículo 23.5 de la Ley del Impuesto.

Los contribuyentes que obtengan rendimientos satisfechos por personas que no tengan la condición de obligado a practicar retenciones o ingresos a cuenta.

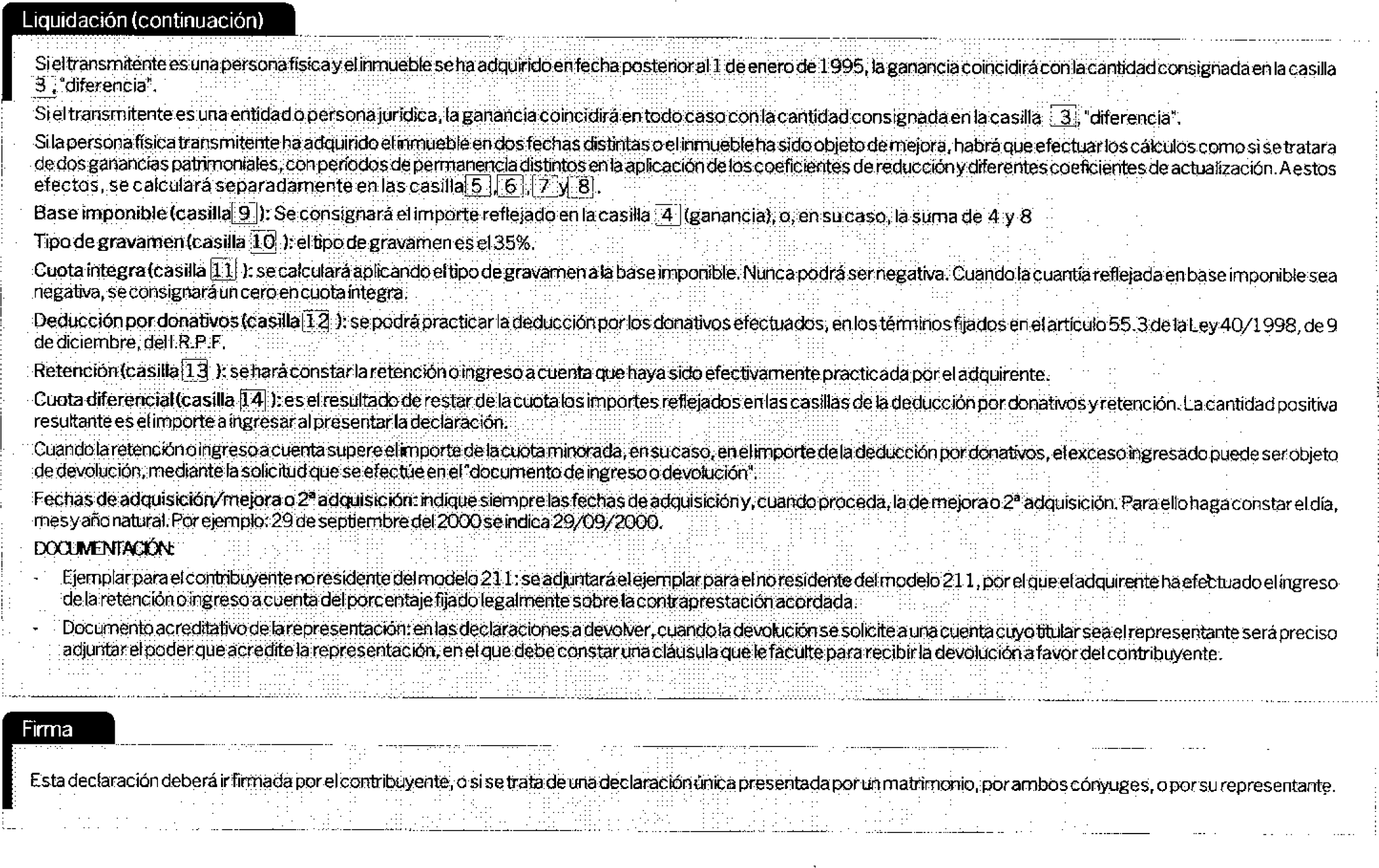

Tratándose de transmisiones de bienes inmuebles situados en territorio español, los contribuyentes no residentes deberán declarar, e ingresar en su caso, el impuesto definitivo, en los términos previstos en el apartado 4 del artículo 18 del Reglamento del Impuesto.

4. Cuando se haya practicado una retención o ingreso a cuenta sobre la renta del contribuyente superior a la cuota del impuesto, se presentará declaración para solicitar la devolución del exceso sobre la citada cuota, de acuerdo con lo establecido en el artículo 20 del Reglamento del Impuesto.

5. Al efectuar la declaración de las rentas obtenidas en territorio español sin mediación de establecimiento permanente, se determinará e ingresará, en su caso, la deuda tributaria correspondiente. En el caso de que sea de aplicación alguna de las exenciones previstas en la normativa del Impuesto, se practicará la autoliquidación teniendo en cuenta las mismas.

6. Cuando las rentas declaradas hayan sido obtenidas por contribuyentes que sean residentes en países con los que España tenga suscrito convenio para evitar la doble imposición y se acojan al mismo, determinarán en su declaración la deuda tributaria aplicando directamente los límites de imposición o las exenciones previstos en el respectivo convenio.

7. Podrán también efectuar la declaración e ingreso, en su caso, de la deuda tributaria los responsables solidarios definidos en el artículo 8 de la Ley del Impuesto. Además, tratándose de declaraciones con solicitud de devolución, podrán también presentarlas los sujetos obligados a retener.

Dos. Modalidades de declaración.

1. Declaración ordinaria.

Es la de carácter general, que se utilizará para declarar cada renta de forma separada. Podrá declararse en ella cualquier tipo de renta salvo las correspondientes a rentas derivadas de transmisiones de bienes inmuebles, para las que se utilizará su modalidad específica.

2. Declaración colectiva.

Permite agrupar en la misma declaración varias rentas devengadas en un mismo trimestre natural por uno o varios contribuyentes.

En estas declaraciones se deberá tener en cuenta que las liquidaciones individuales de los contribuyentes han de tener el mismo resultado, agrupándose a estos efectos en dos tipos, las de resultado a ingresar o de cuota cero y las de resultado a devolver.

No podrán presentarse declaraciones colectivas en los siguientes casos:

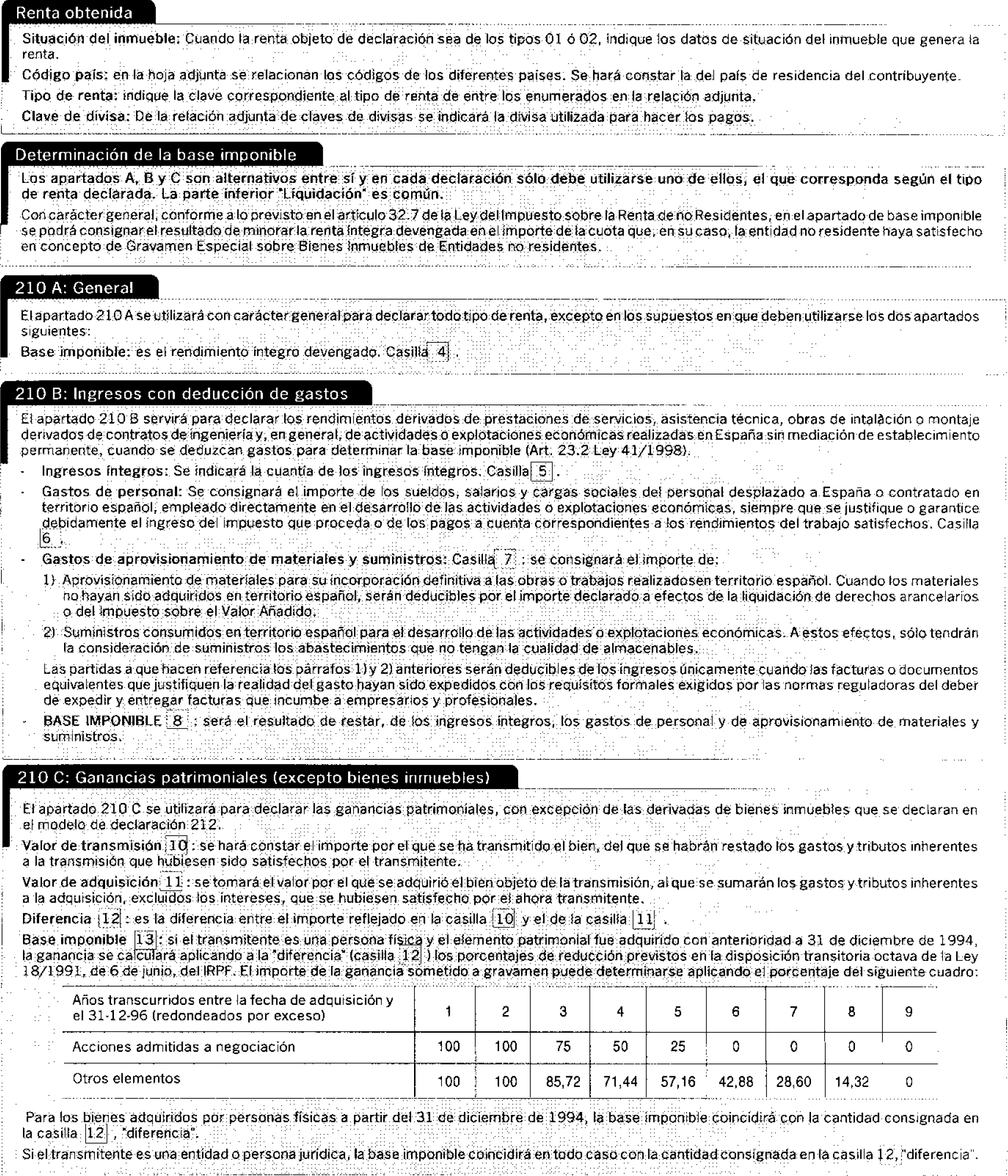

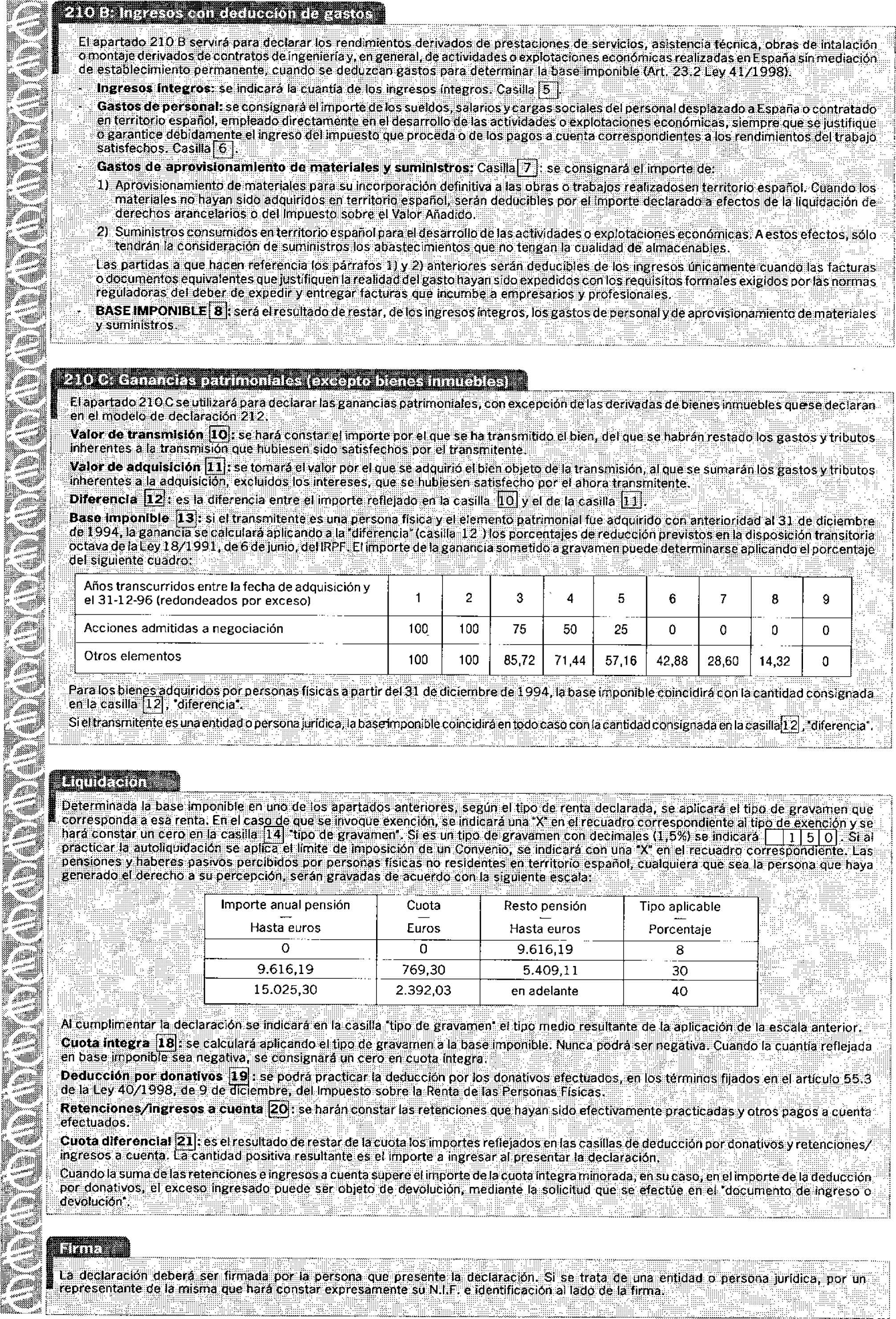

a) Los supuestos en los que, de acuerdo con el artículo 23.2 de la Ley del Impuesto, para la determinación de la base imponible se deducen los gastos previstos en dicho precepto.

b) Las rentas imputadas correspondientes a bienes inmuebles urbanos.

Cuando este documento se utilice para declarar rendimientos de inmuebles situados en el ámbito territorial de varias Delegaciones de la Agencia Tributaria, deberá presentarse una declaración en cada una de las Delegaciones afectadas, comprensiva de los rendimientos de los inmuebles situados en su ámbito territorial.

Cuando se utilice para declarar ganancias patrimoniales, éstas se incluirán en una declaración distinta y separada de la que, en su caso, se utilice para la declaración de los rendimientos obtenidos en el mismo período. En ningún caso se incluirán en esta declaración las ganancias patrimoniales derivadas de transmisiones de bienes inmuebles, para las que se utilizará su modalidad específica.

Las declaraciones colectivas podrán presentarse mediante soporte directamente legible por ordenador, de acuerdo con lo dispuesto en el número Siete siguiente.

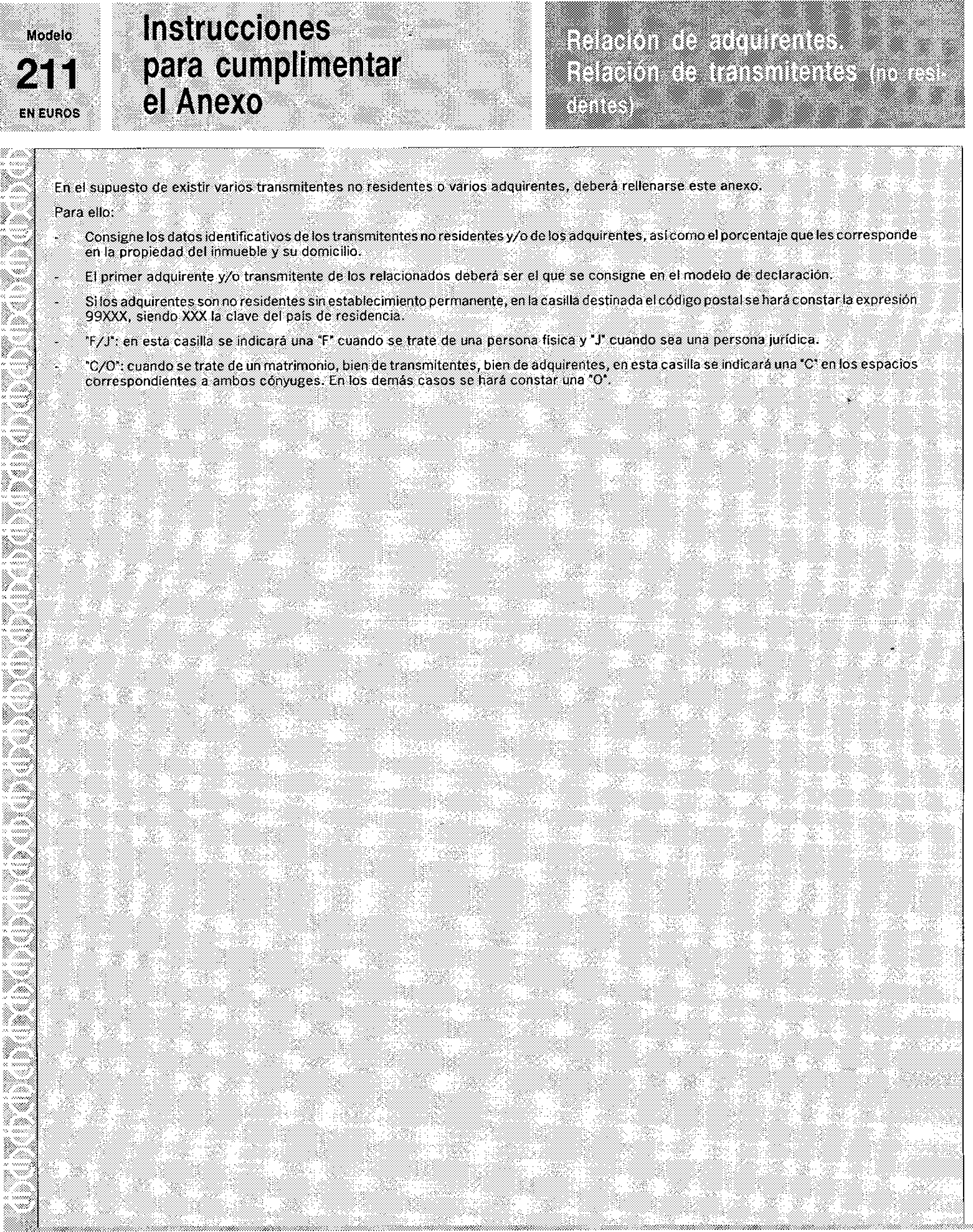

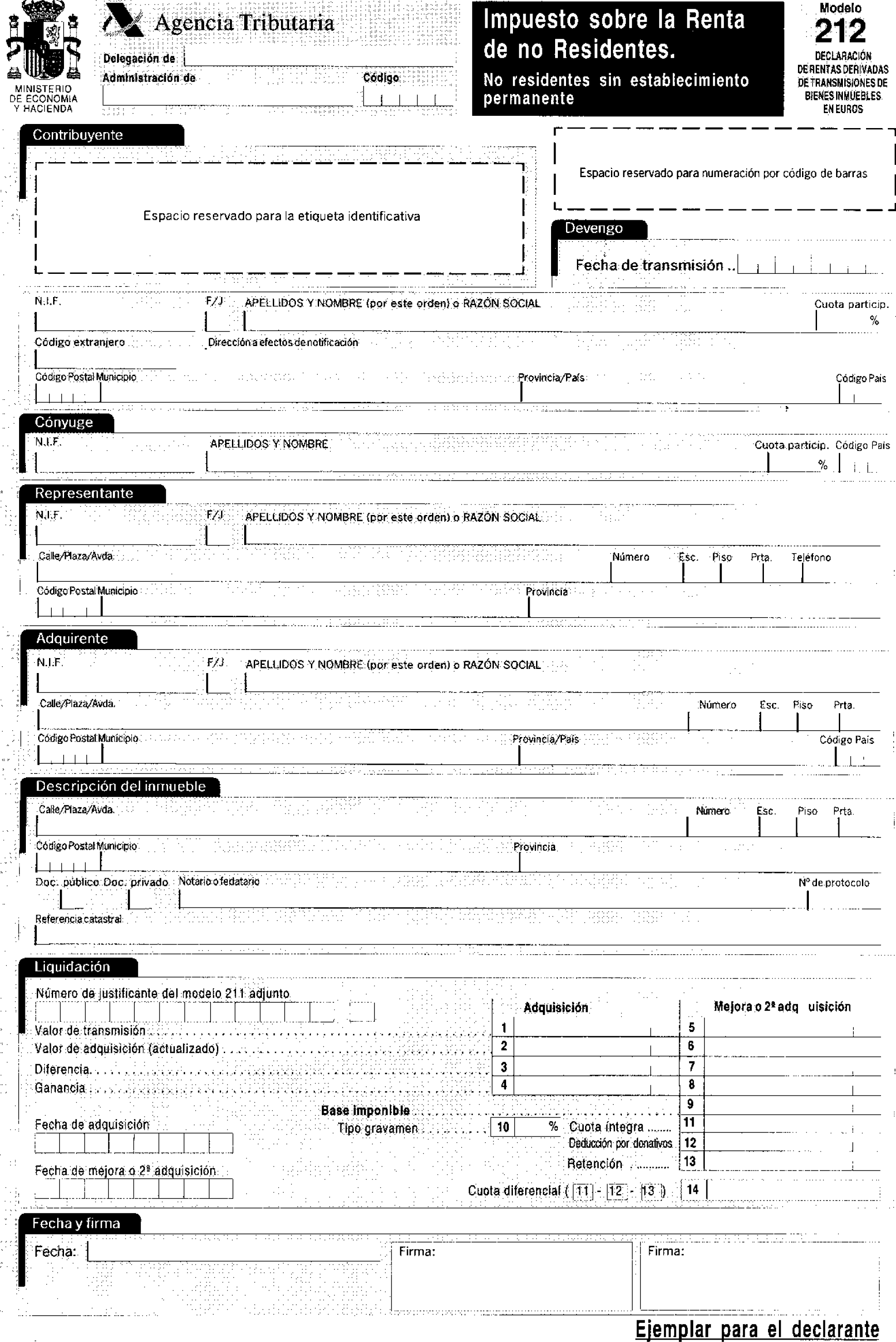

3. Declaración de rentas derivadas de transmisiones de bienes inmuebles.

Se utilizará esta modalidad para declarar las ganancias patrimoniales derivadas de transmisiones de bienes inmuebles.

En el caso de pérdidas, también se deberá presentar esta declaración si se desea ejercer el derecho a la devolución de la retención que hubiese sido practicada.

Excepcionalmente, cuando el inmueble objeto de transmisión sea de titularidad compartida por un matrimonio en el que ambos cónyuges sean no residentes, se podrá realizar una única declaración.

Tres. Aprobación de los modelos de declaración.

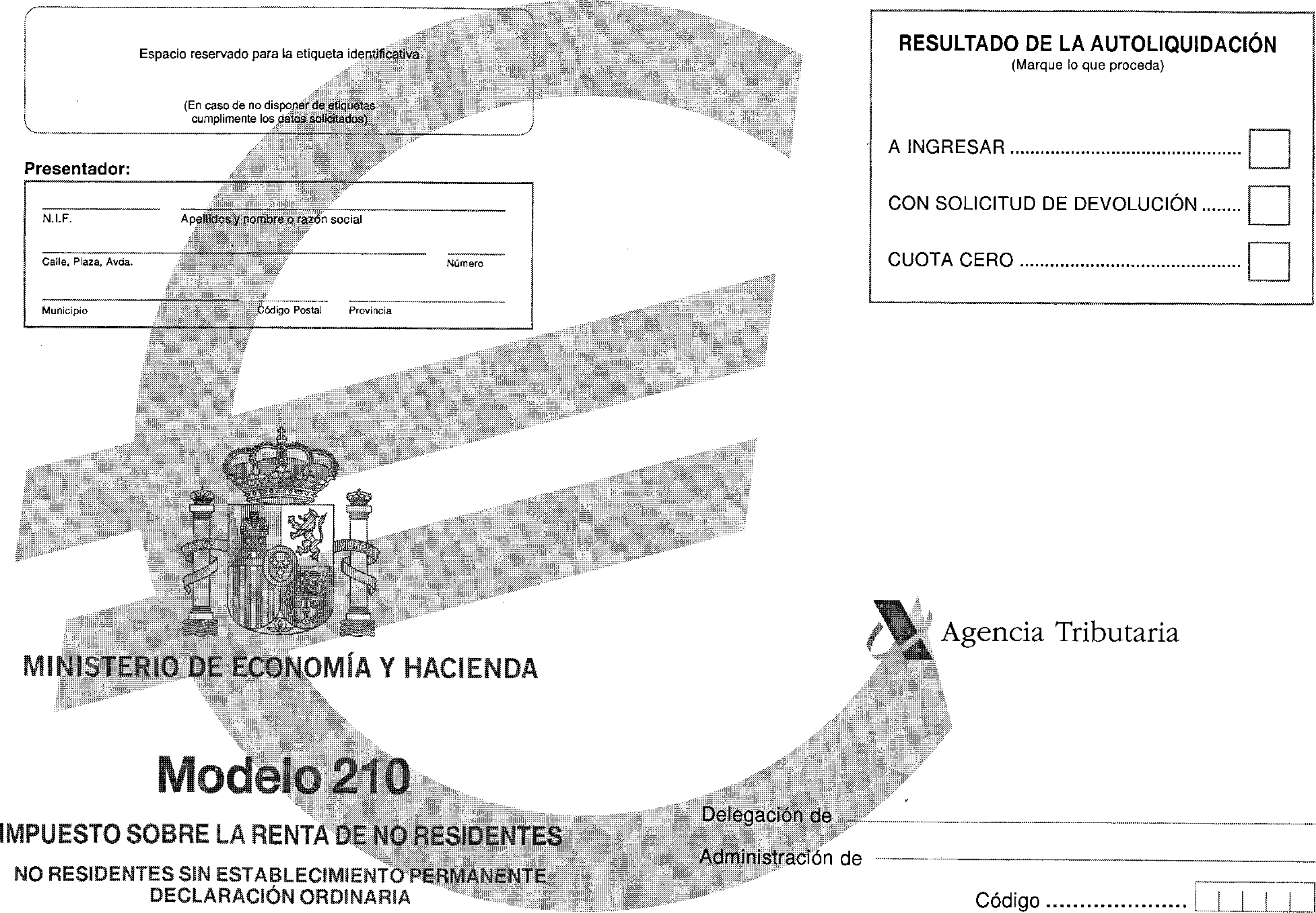

Se aprueban los modelos, en pesetas y en euros, de declaración ordinaria, colectiva y de rentas derivadas de transmisiones de bienes inmuebles, del Impuesto sobre la Renta de no Residentes, para los contribuyentes de dicho Impuesto que obtengan rentas en España sin mediación de establecimiento permanente, y los documentos de ingreso o devolución, con la siguiente denominación y contenido:

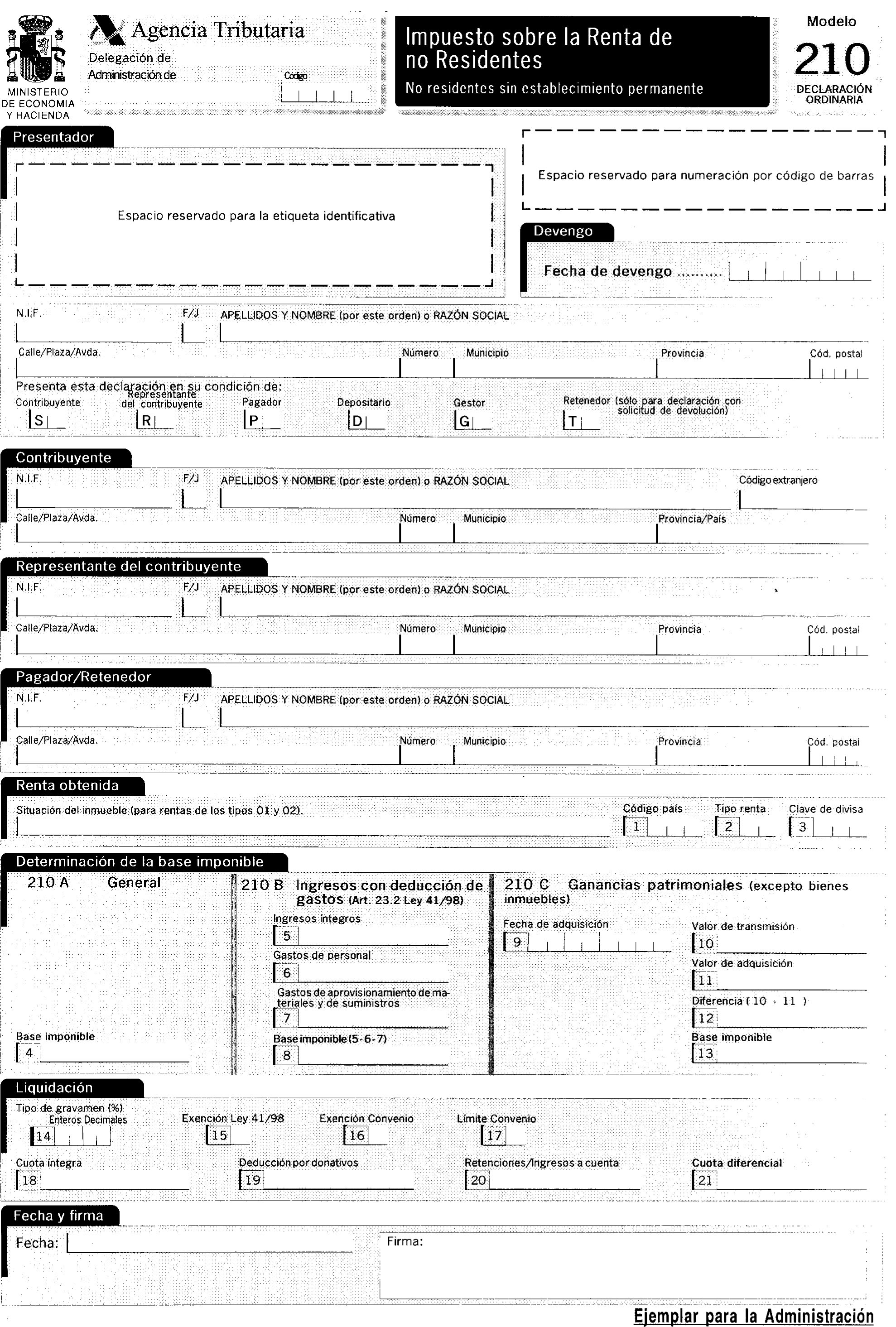

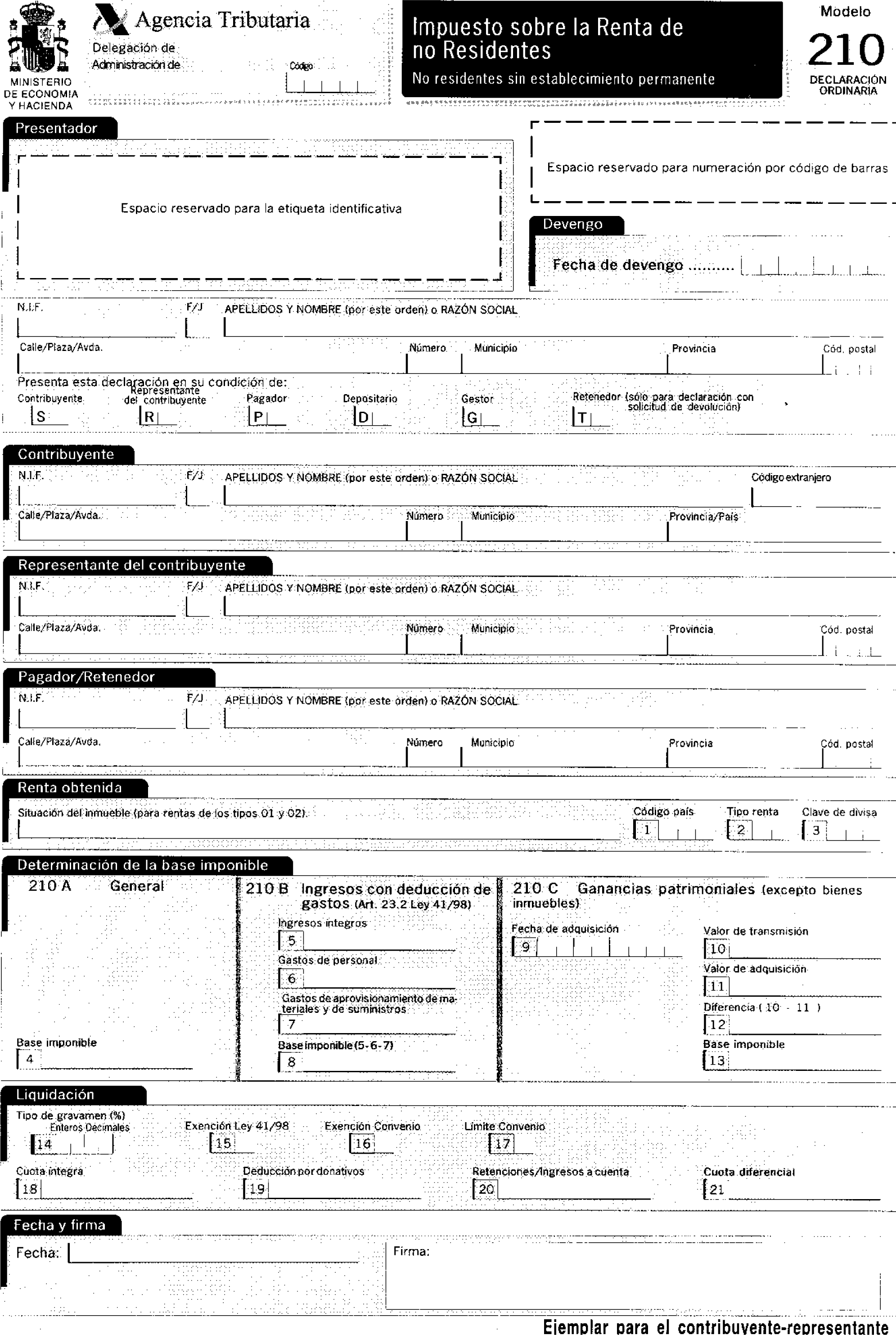

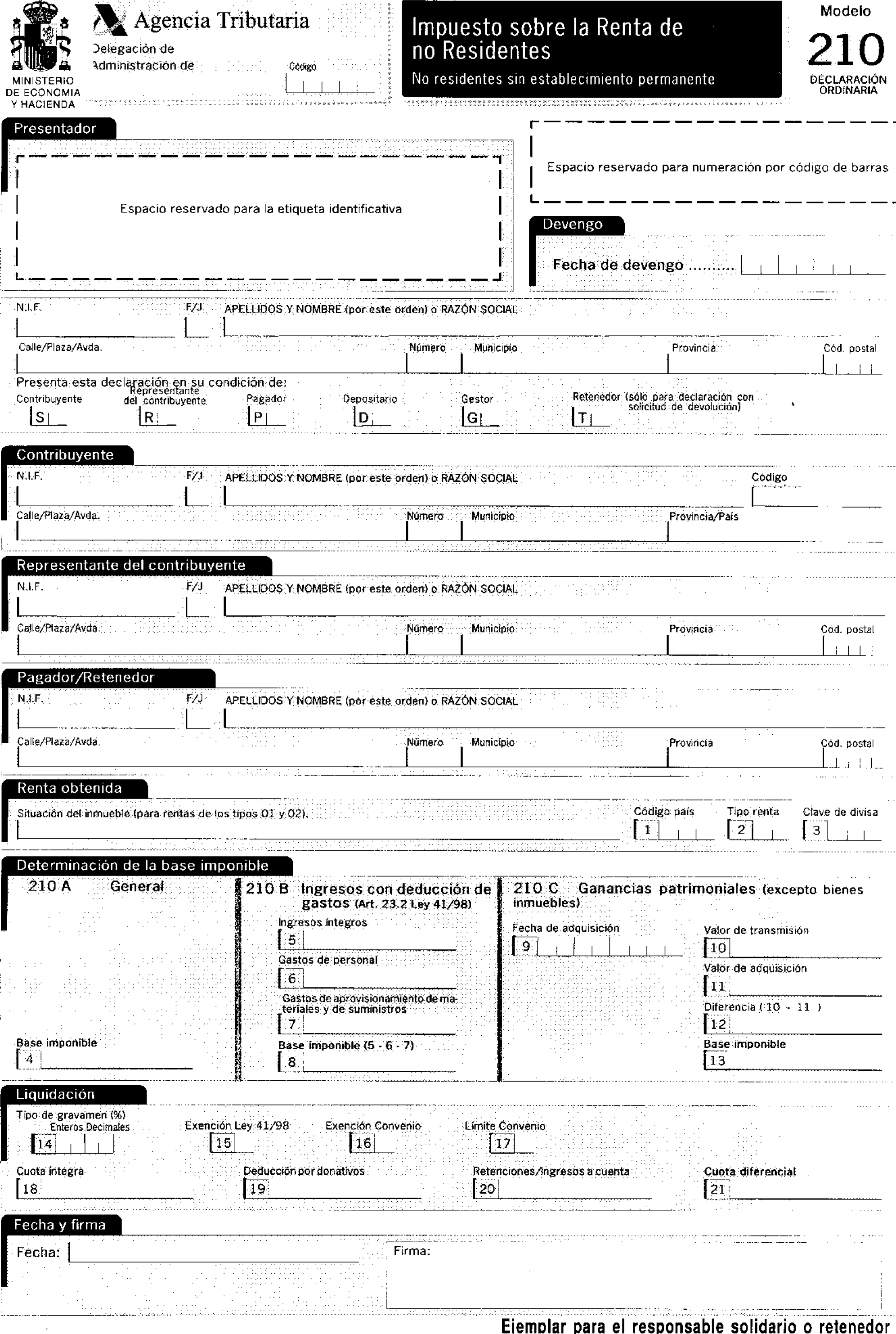

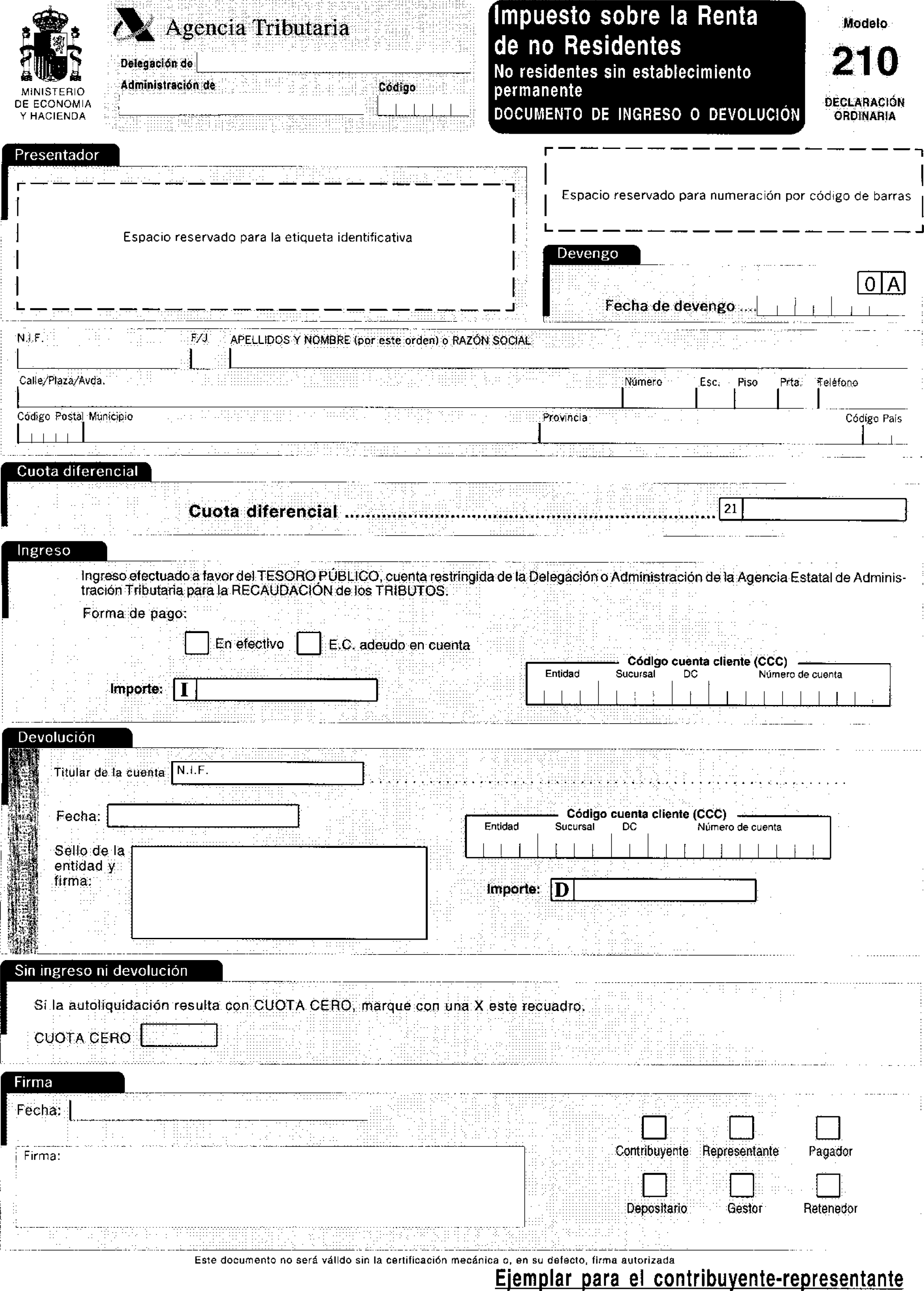

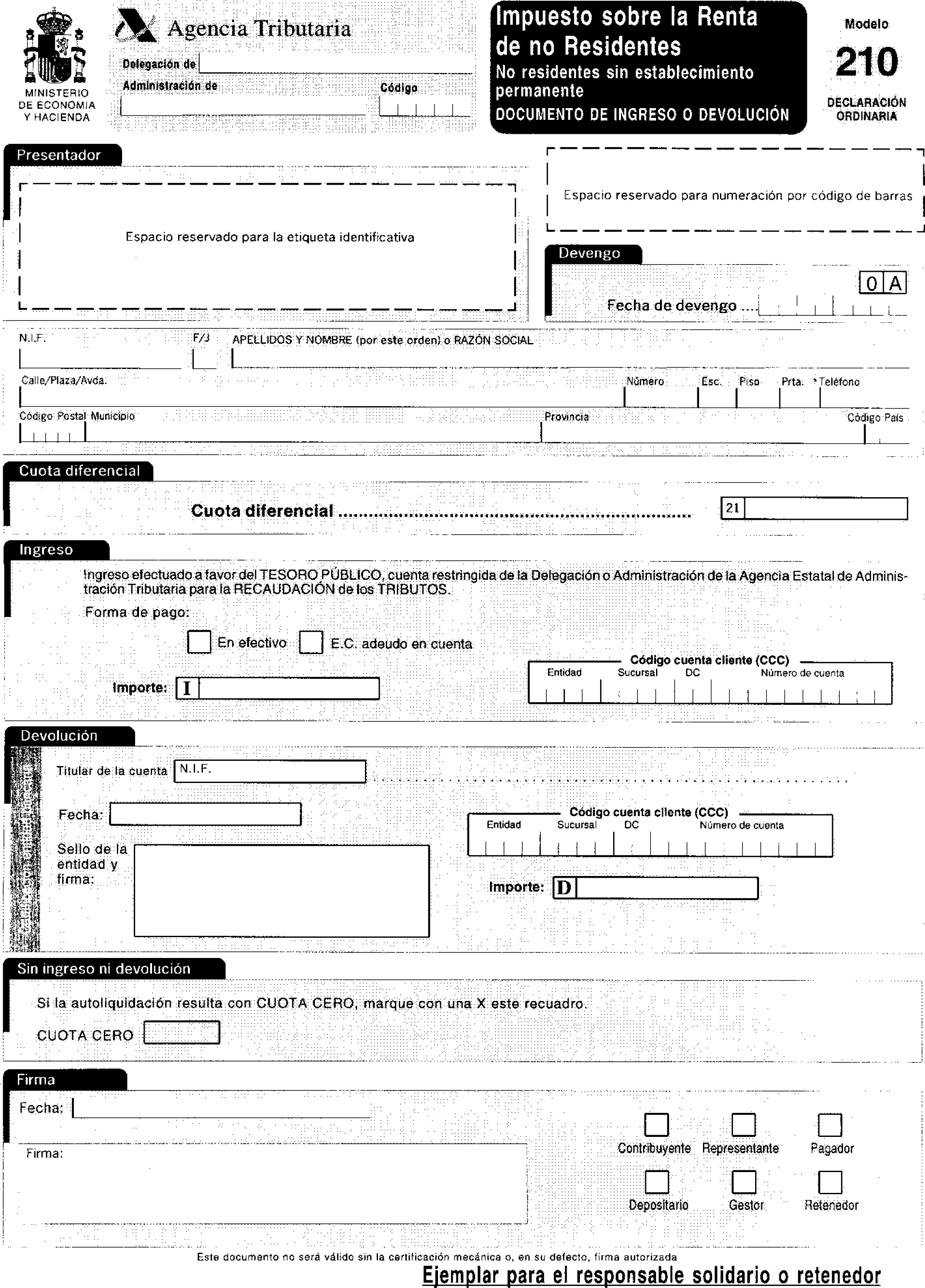

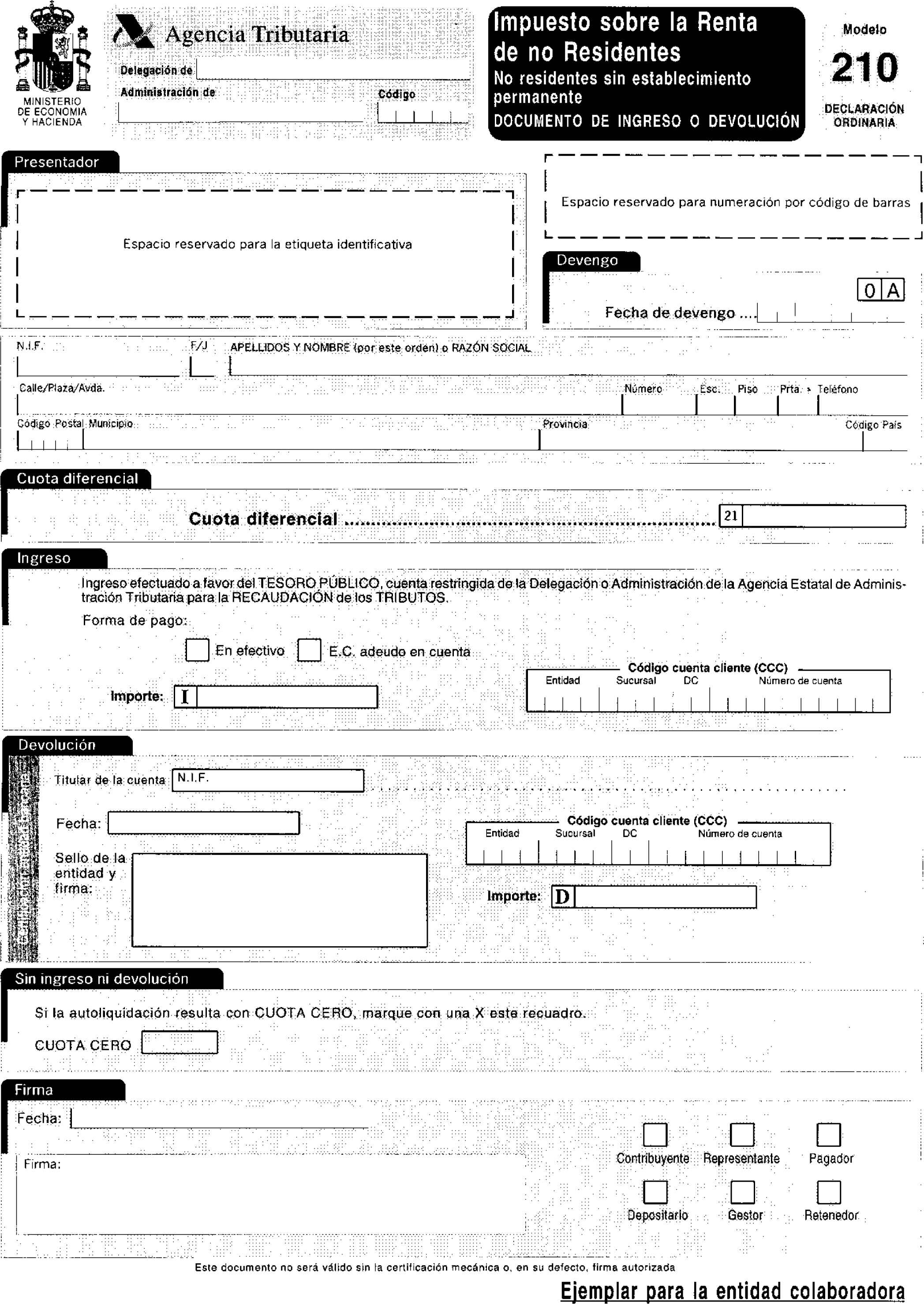

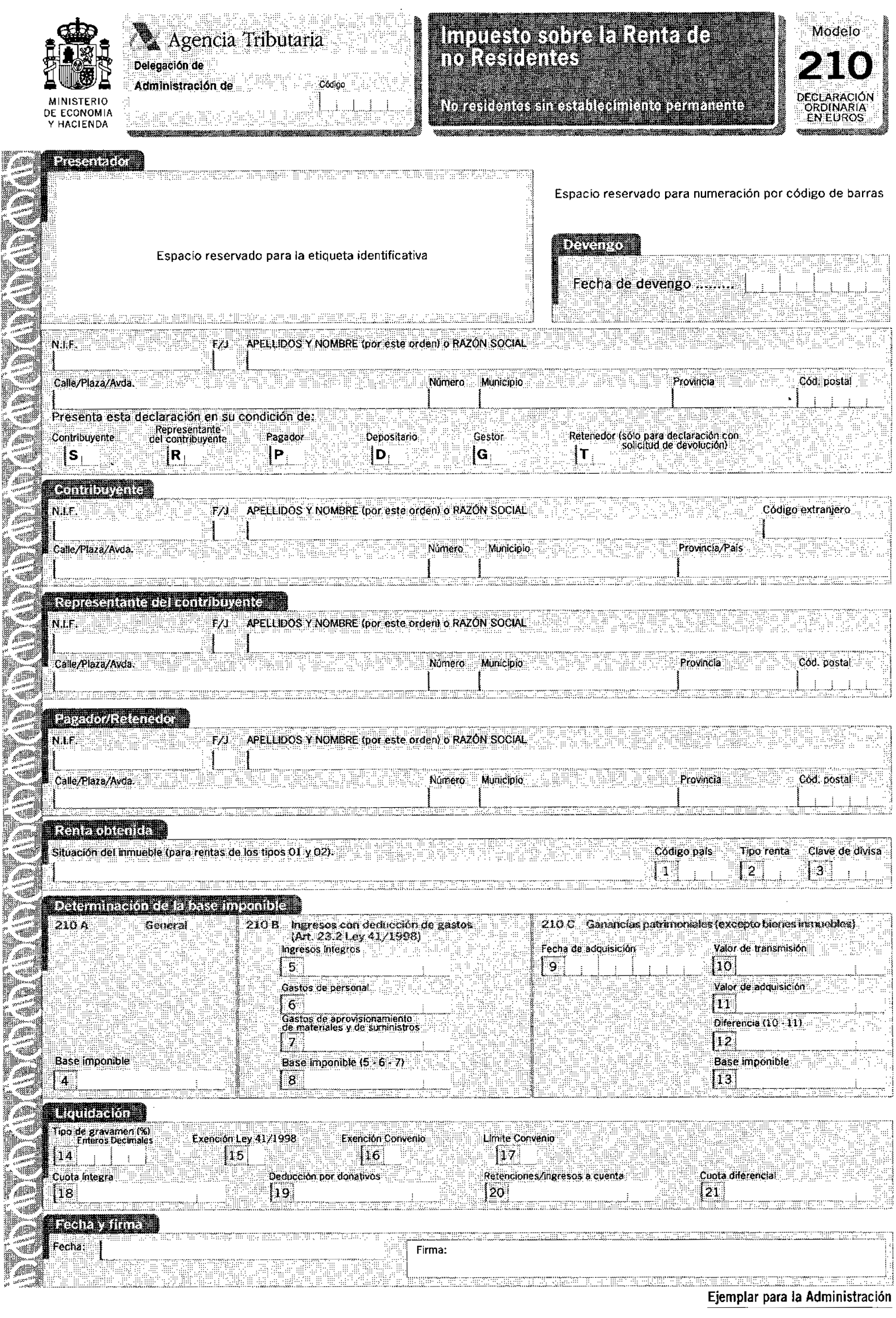

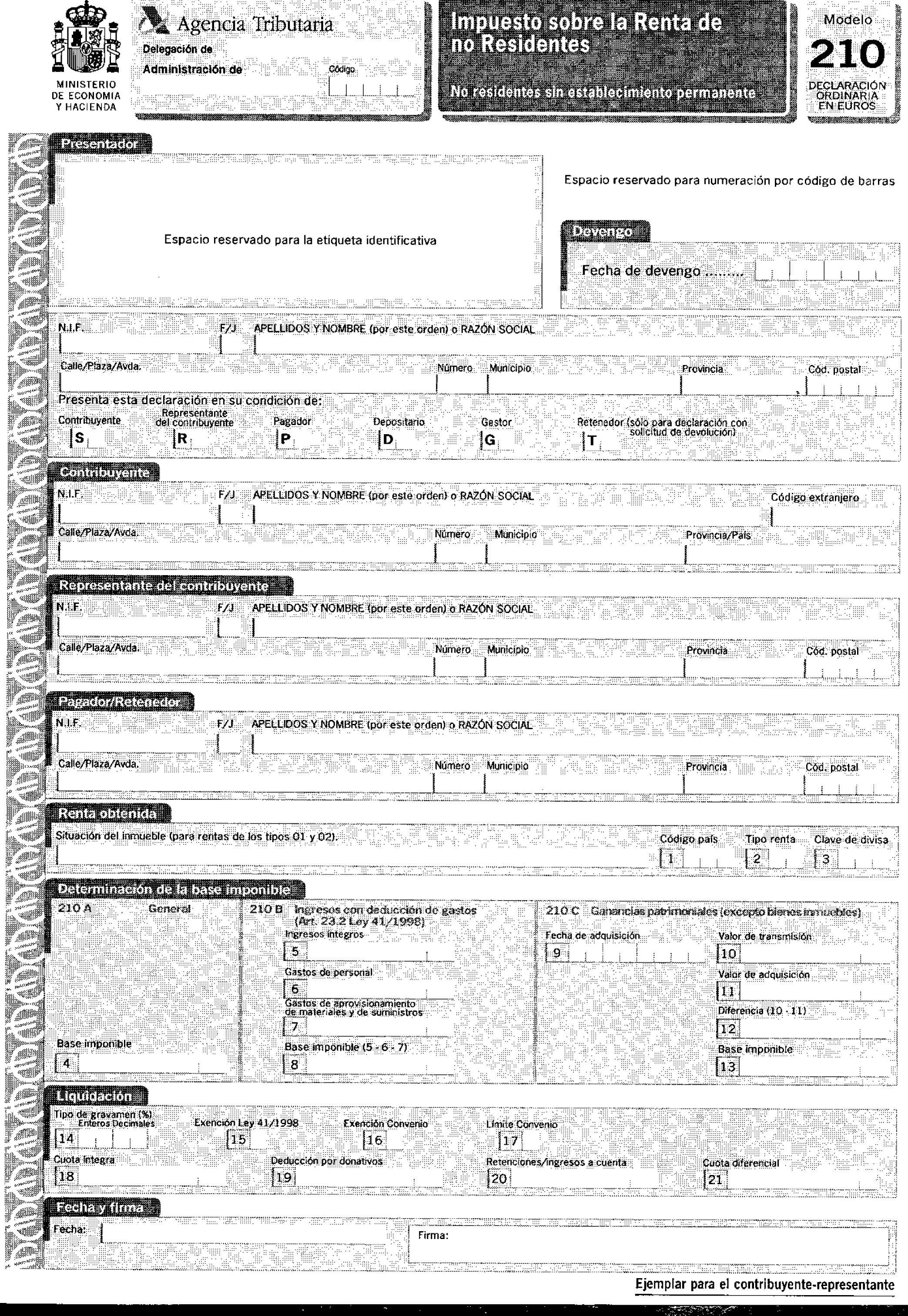

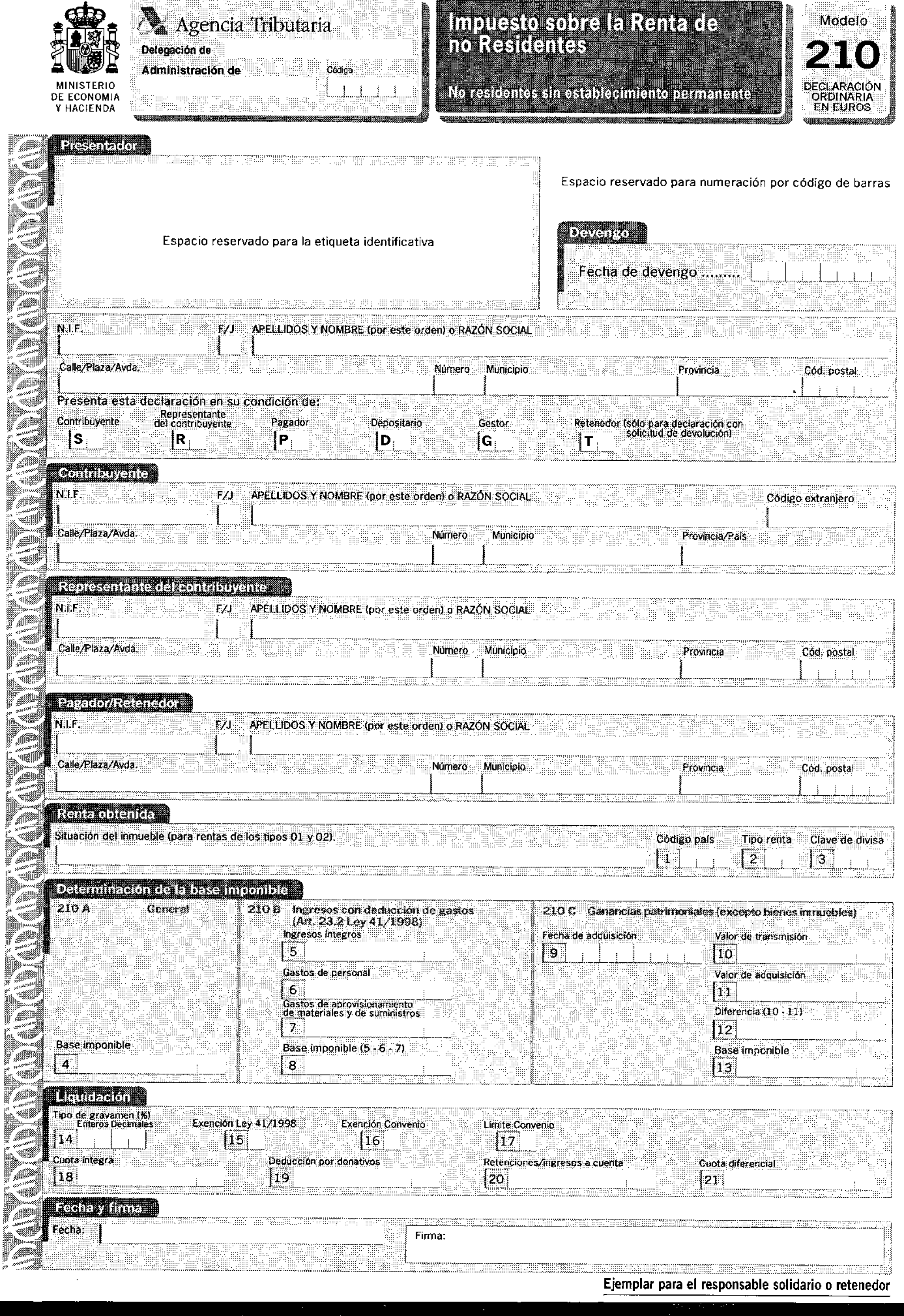

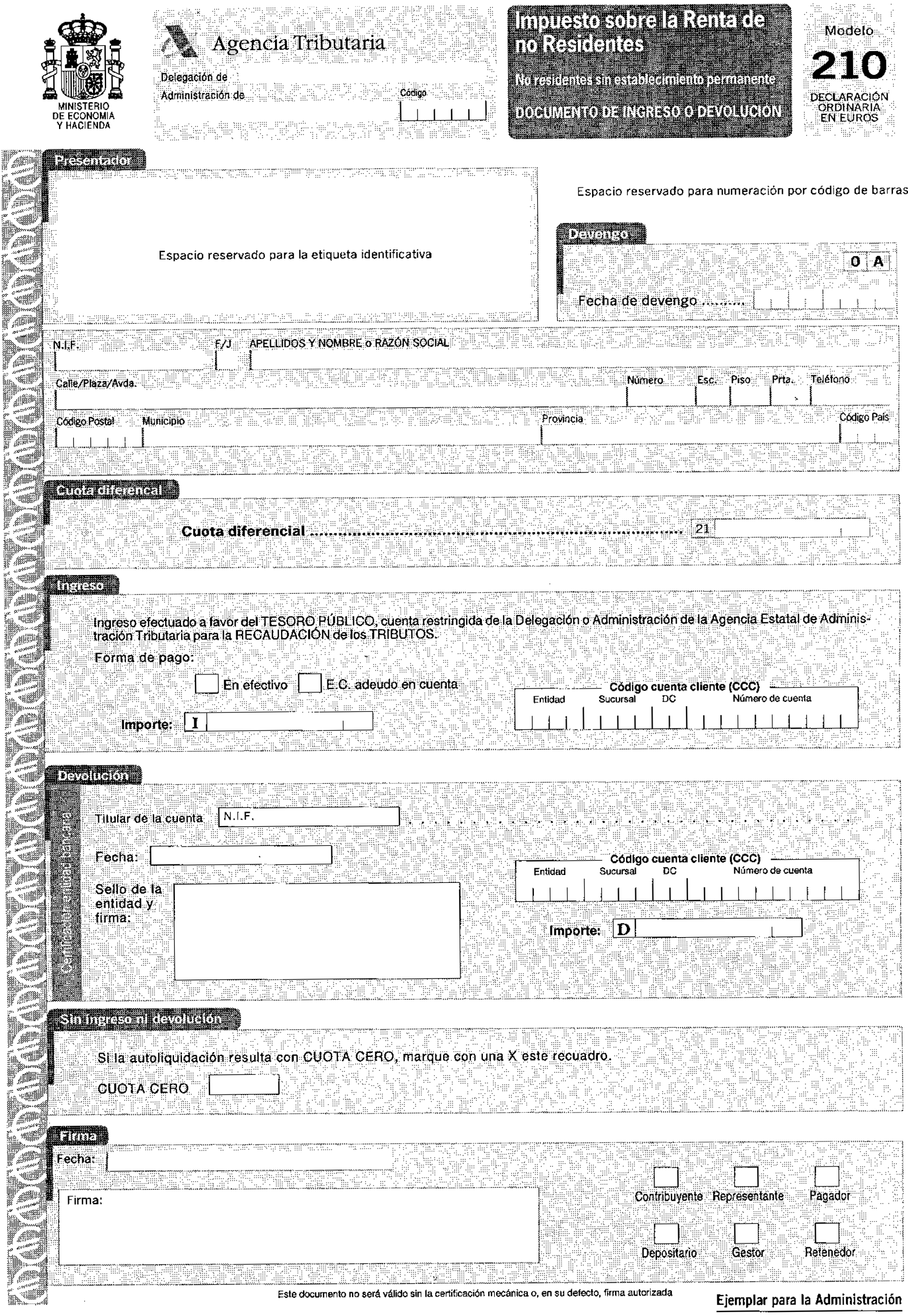

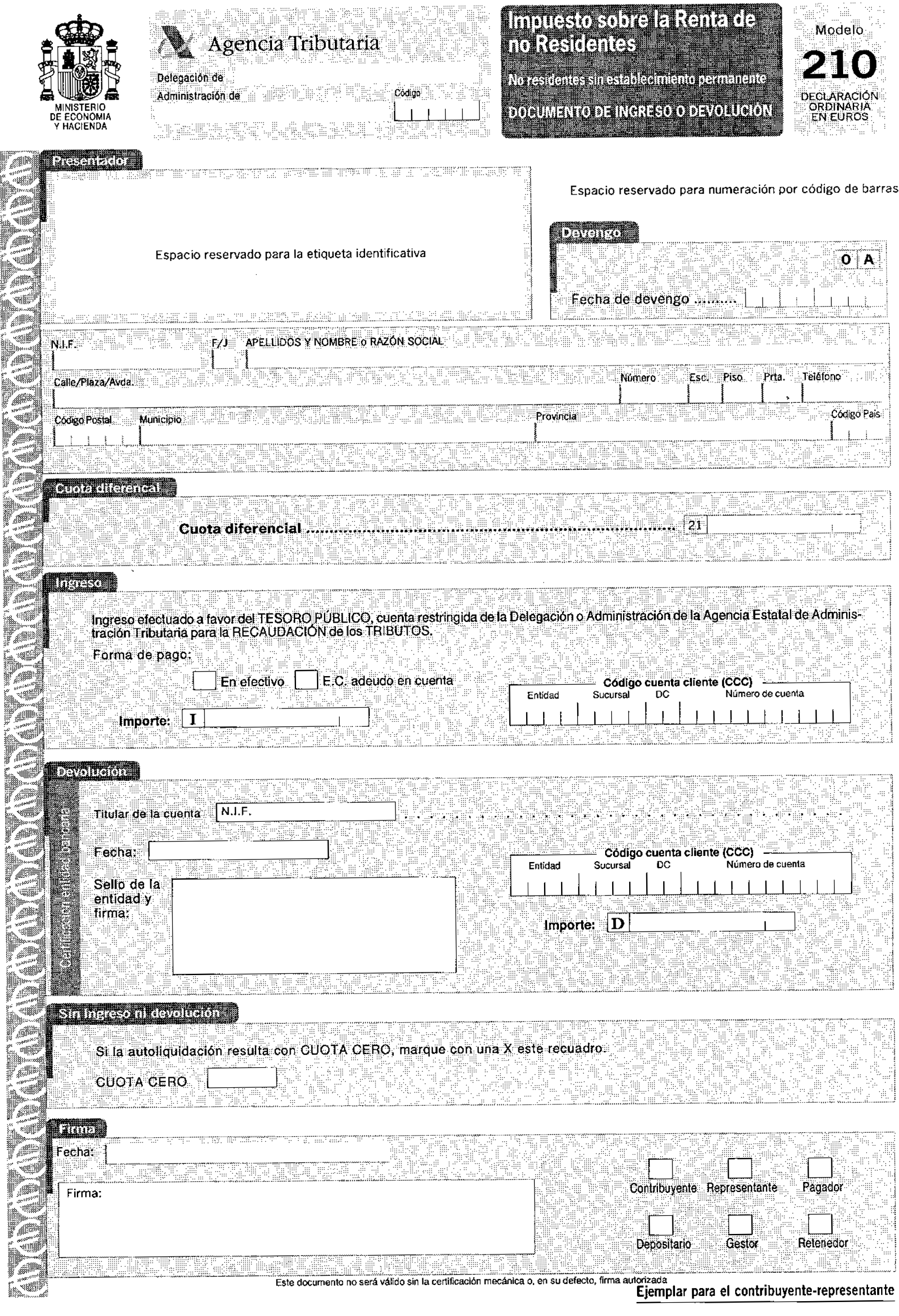

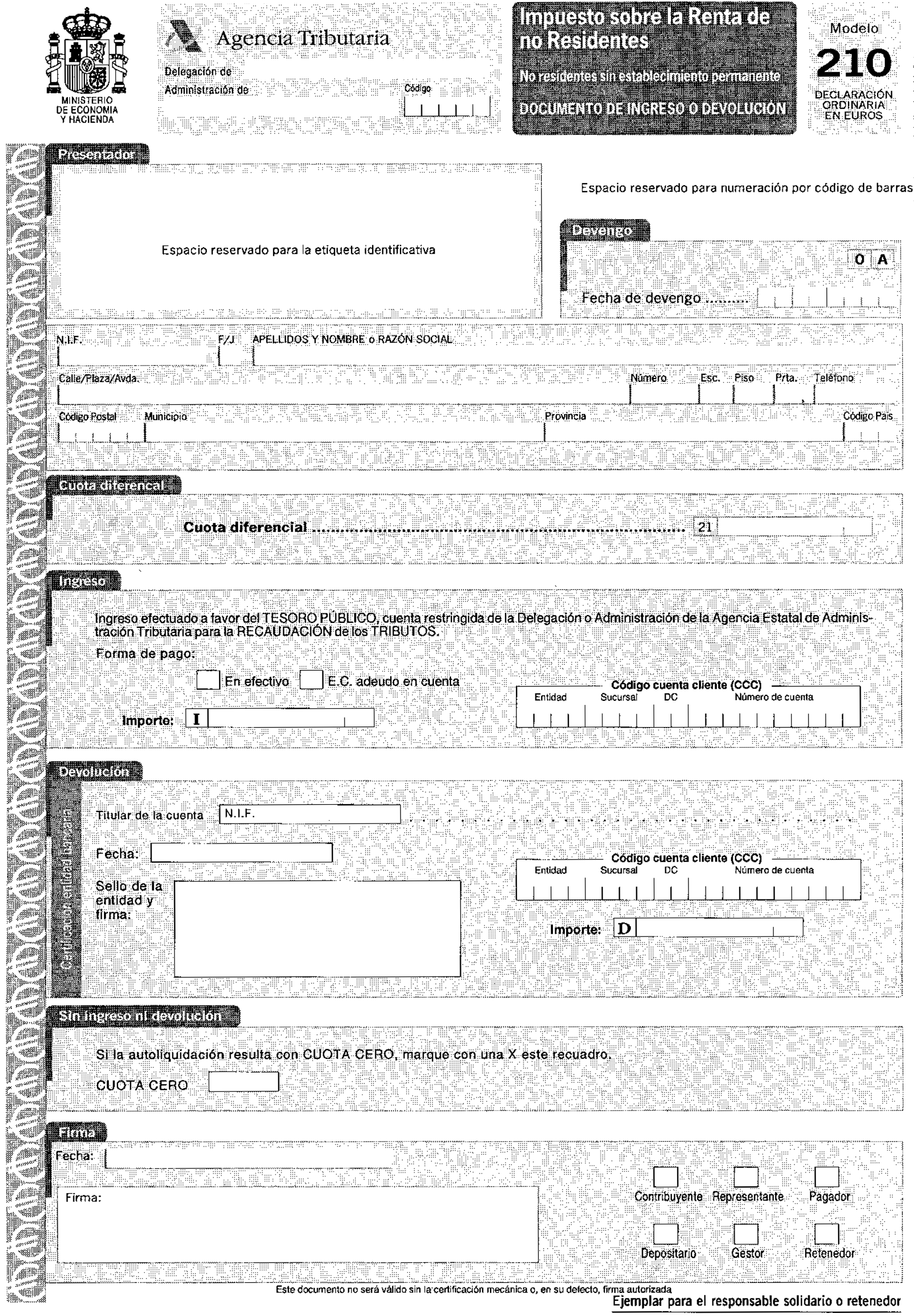

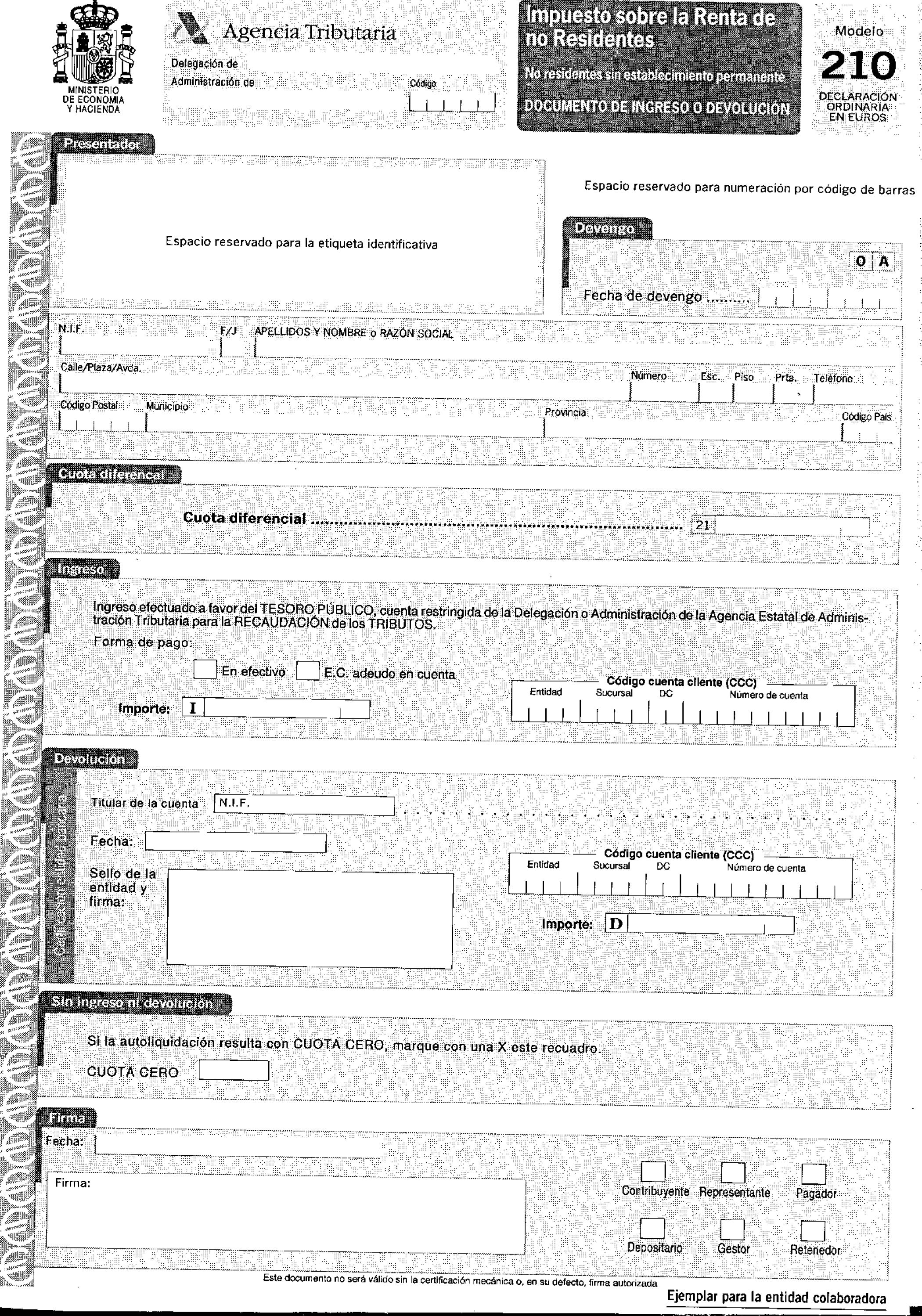

1. Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria en pesetas.

Este modelo de declaración figura en el anexo I.

Modelo 210. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria en euros.

Este modelo de declaración figura en el anexo II. El número de justificante que figurará en dicho modelo será un número secuencial cuyos tres primeros dígitos serán 260.

El modelo 210, tanto en pesetas como en euros, consta de tres ejemplares: «Ejemplar para la Administración»,

«Ejemplar para el contribuyente-representante» y «Ejemplar para el responsable solidario o retenedor».

El correspondiente documento de ingreso o devolución consta, además, de un cuarto ejemplar para la entidad colaboradora.

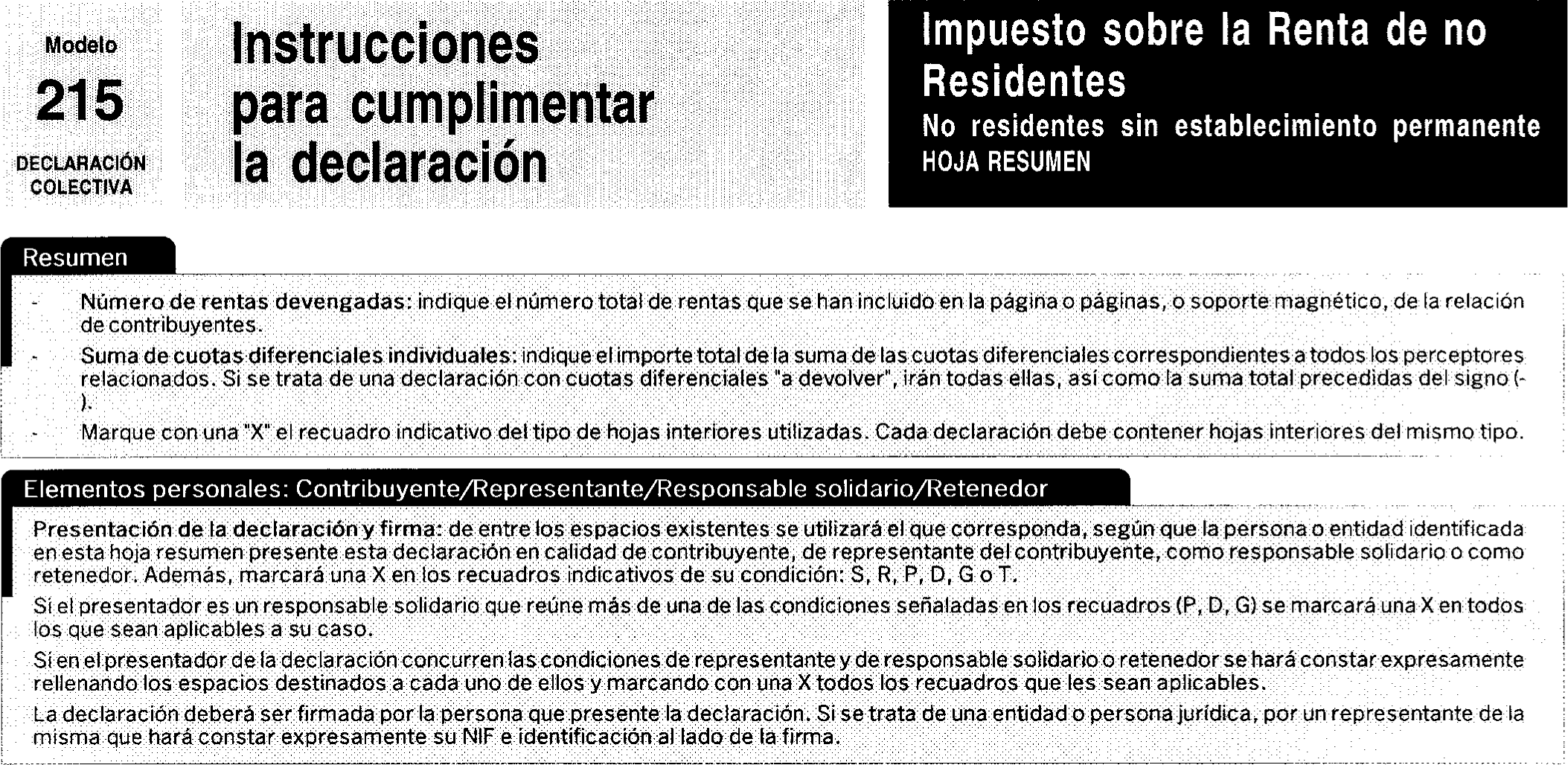

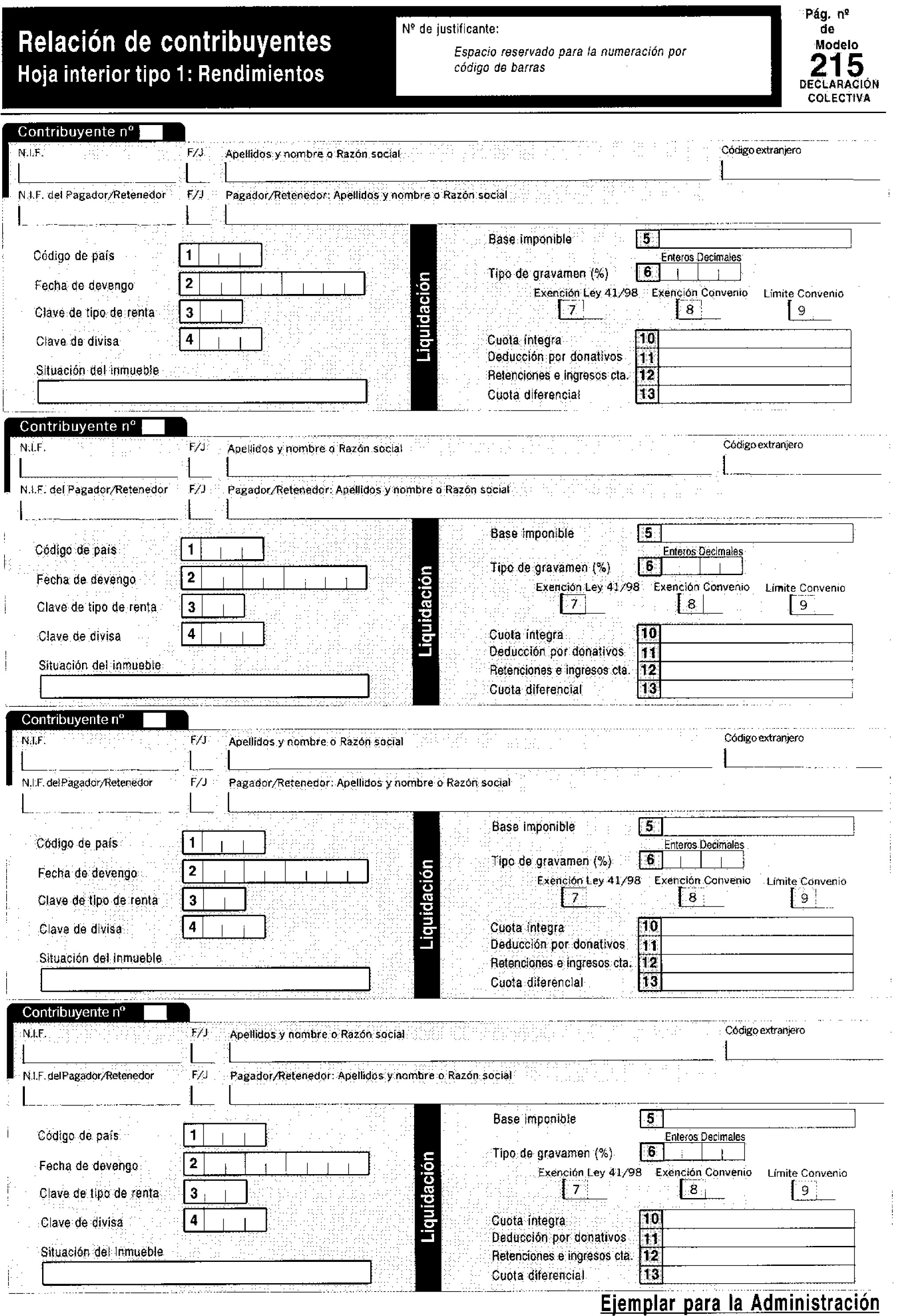

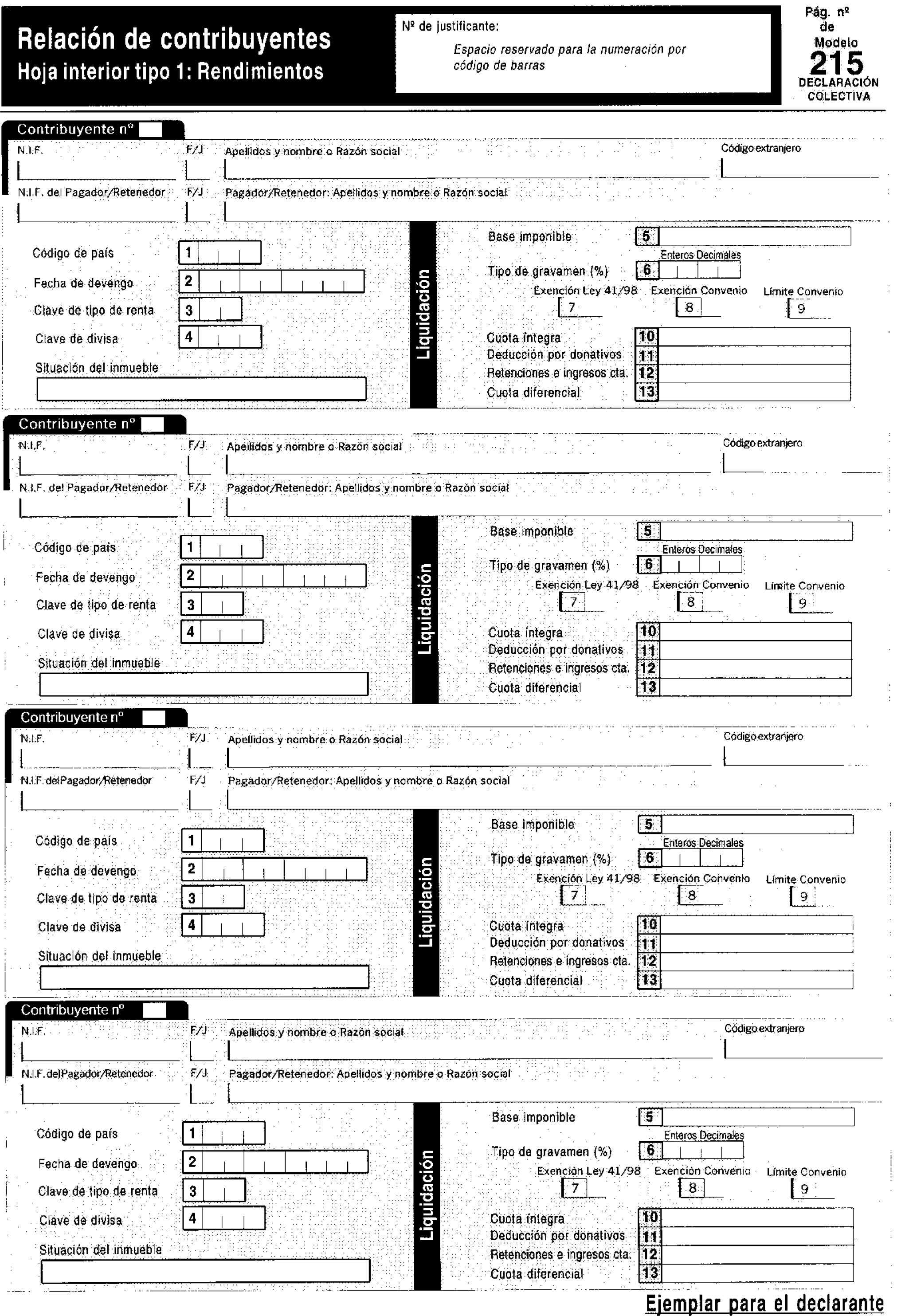

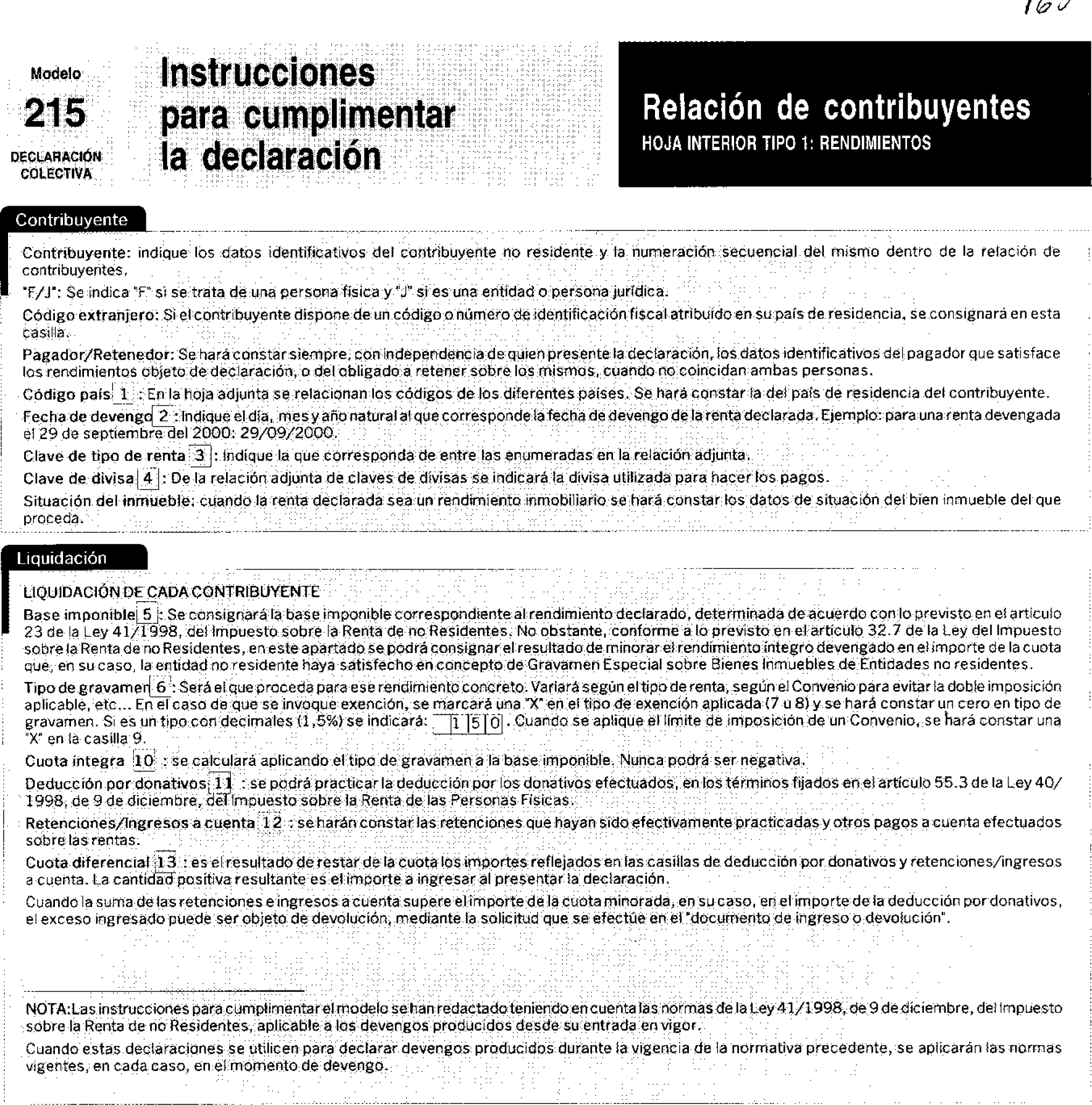

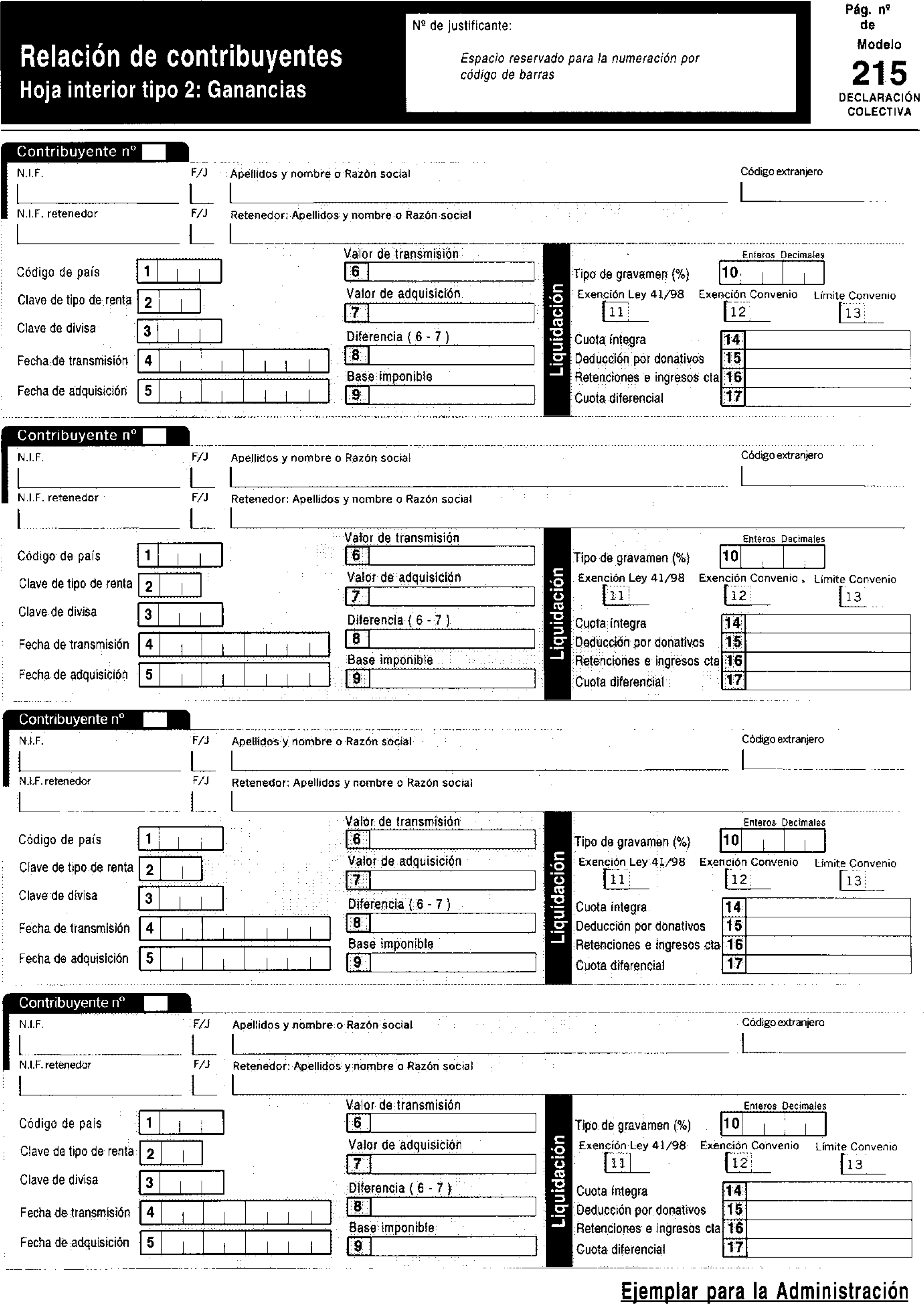

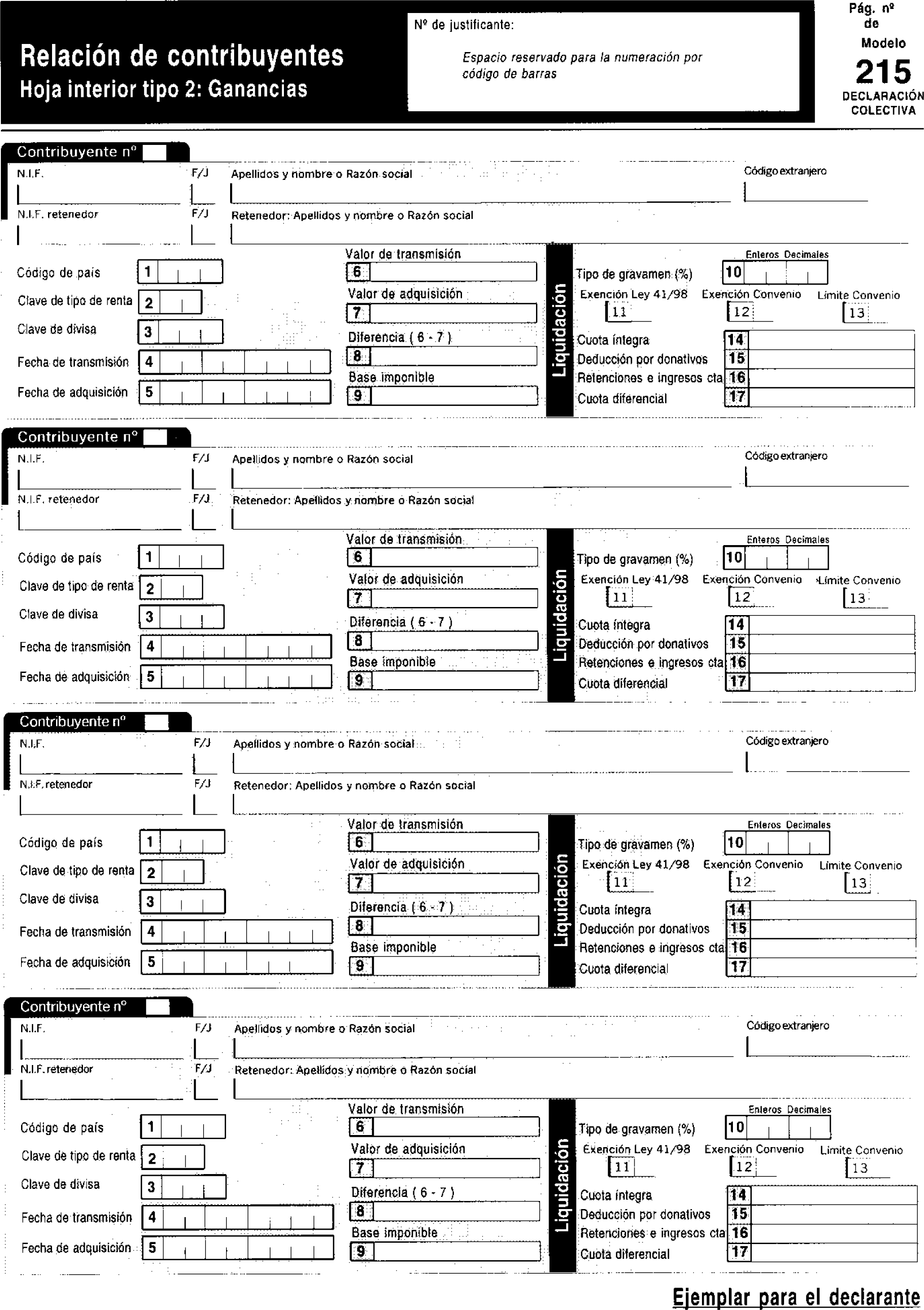

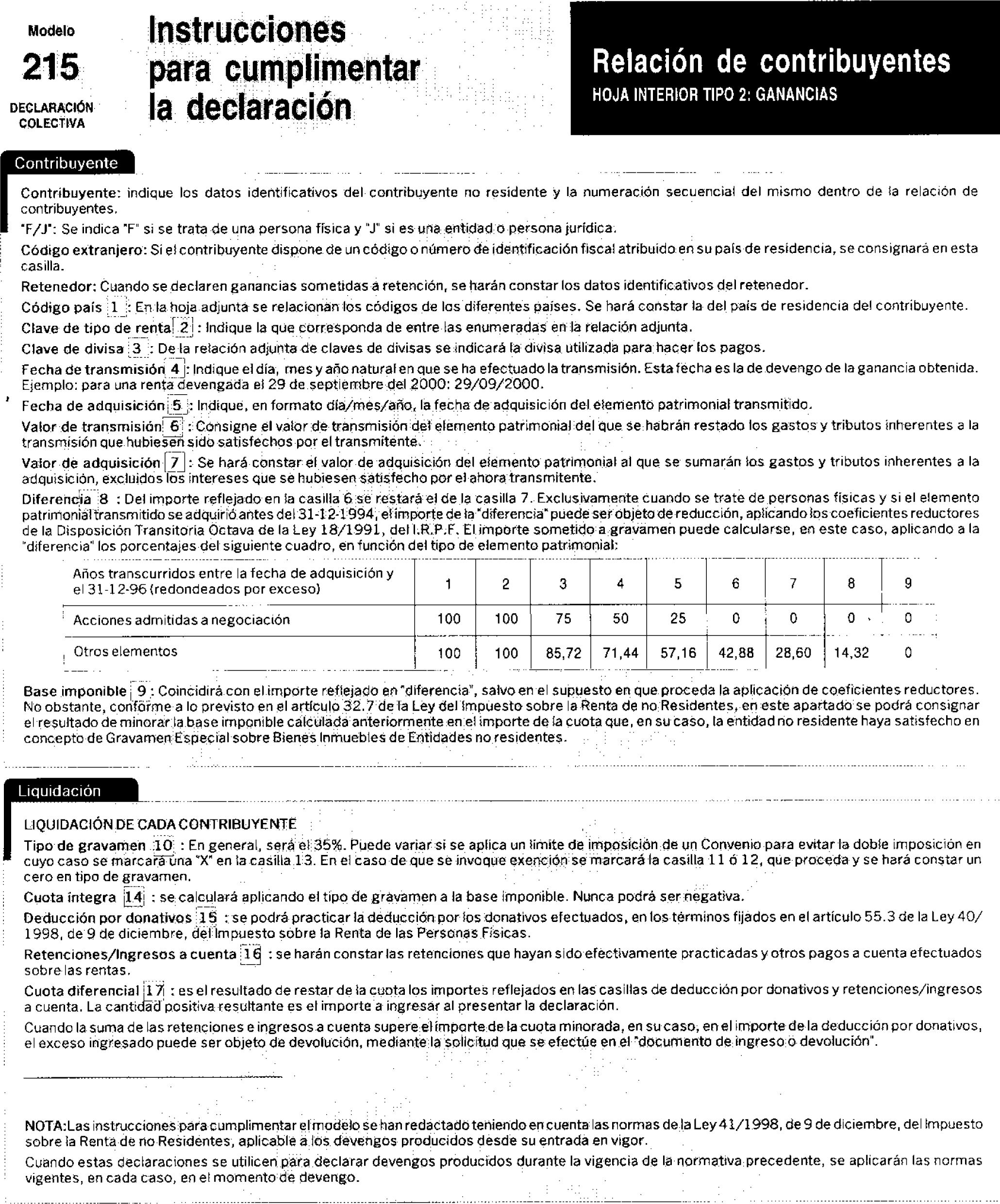

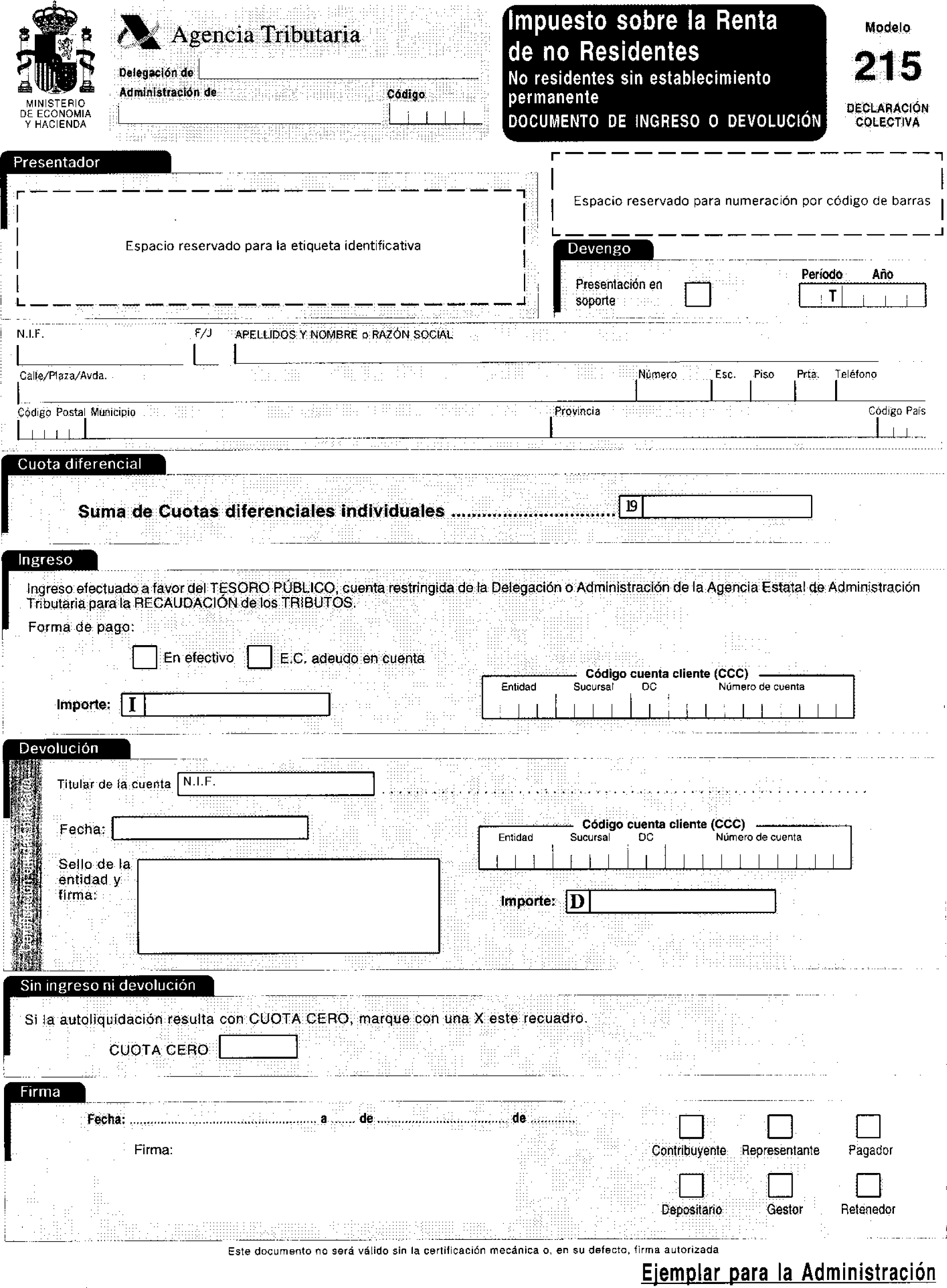

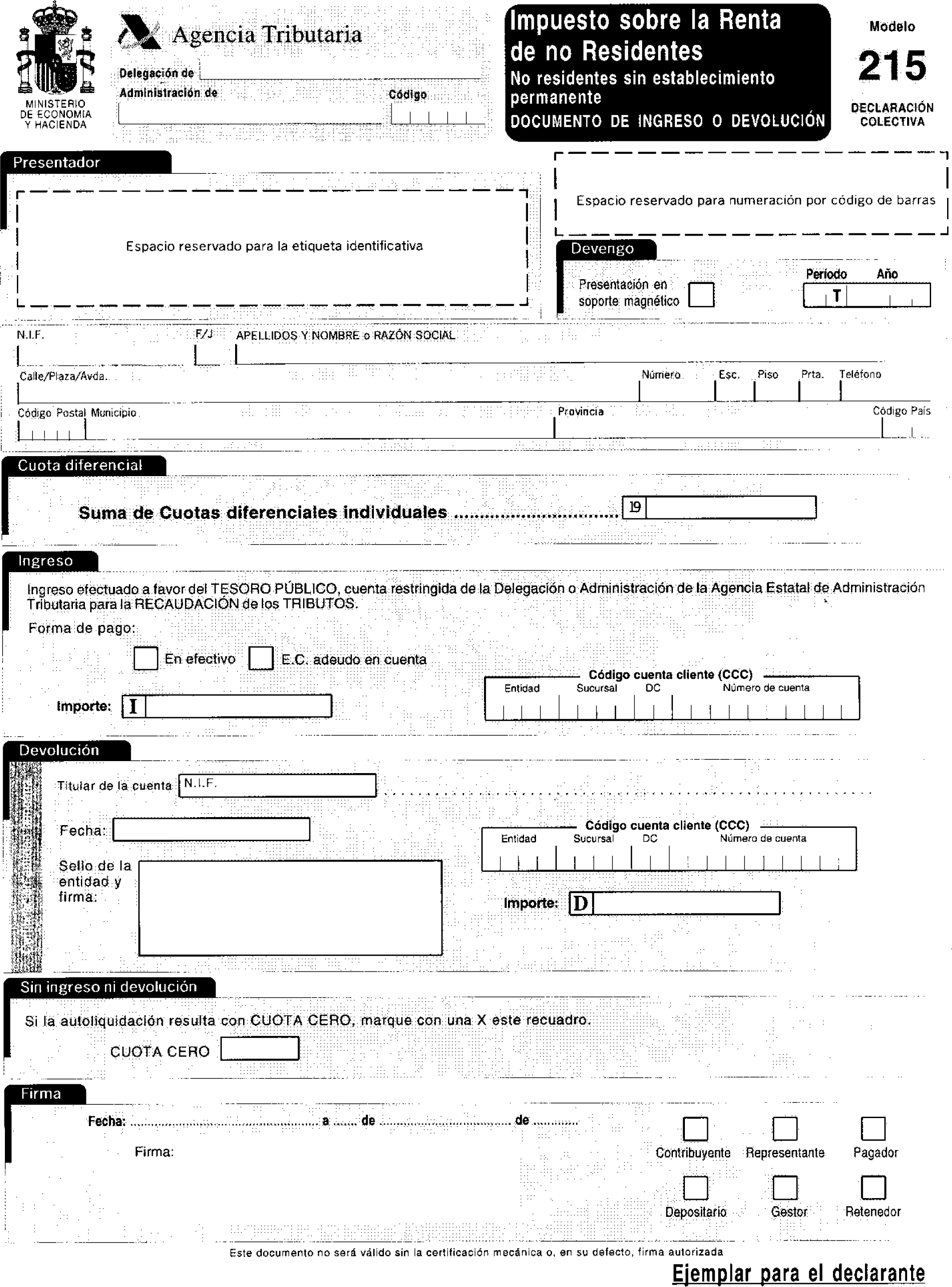

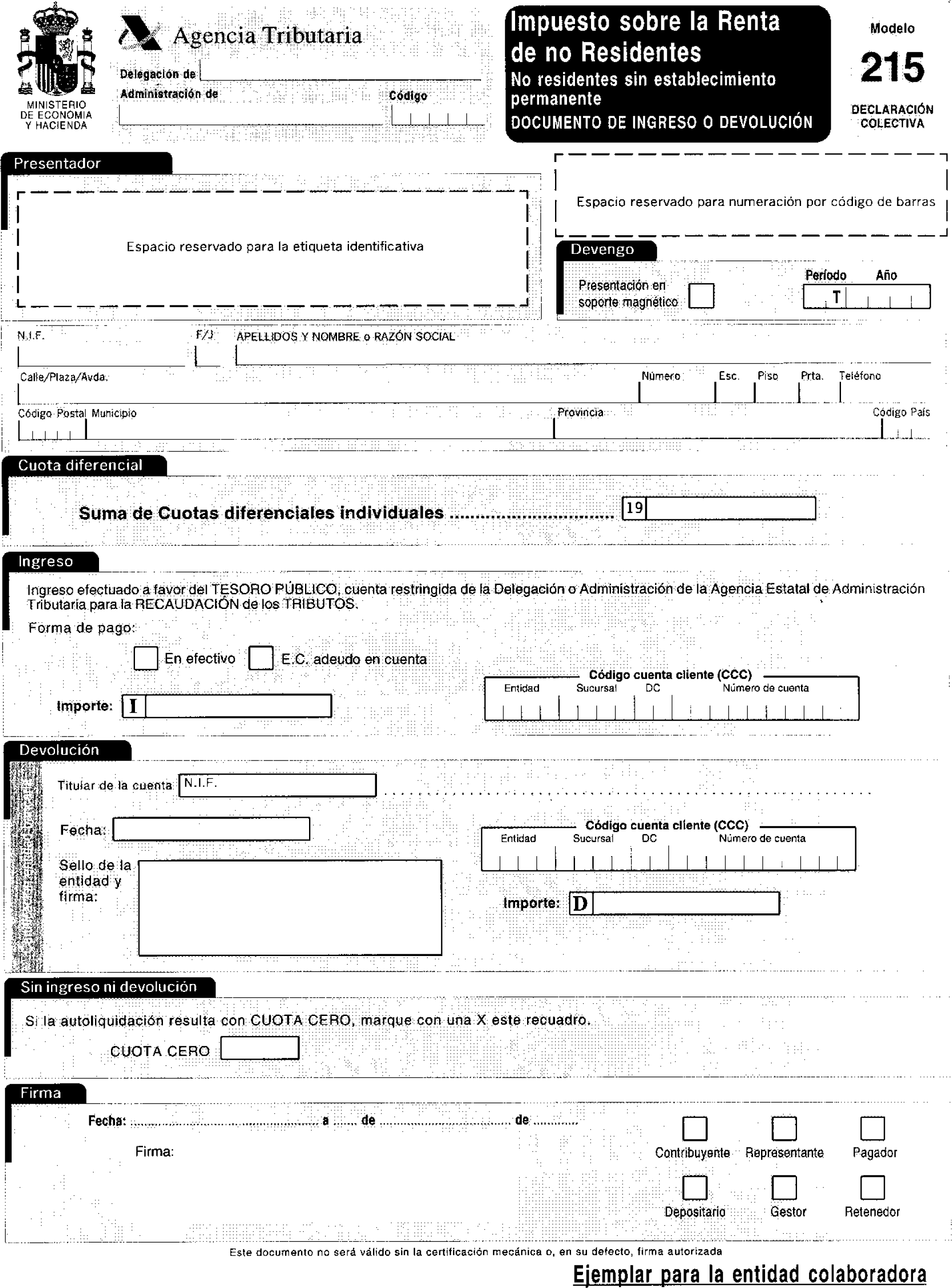

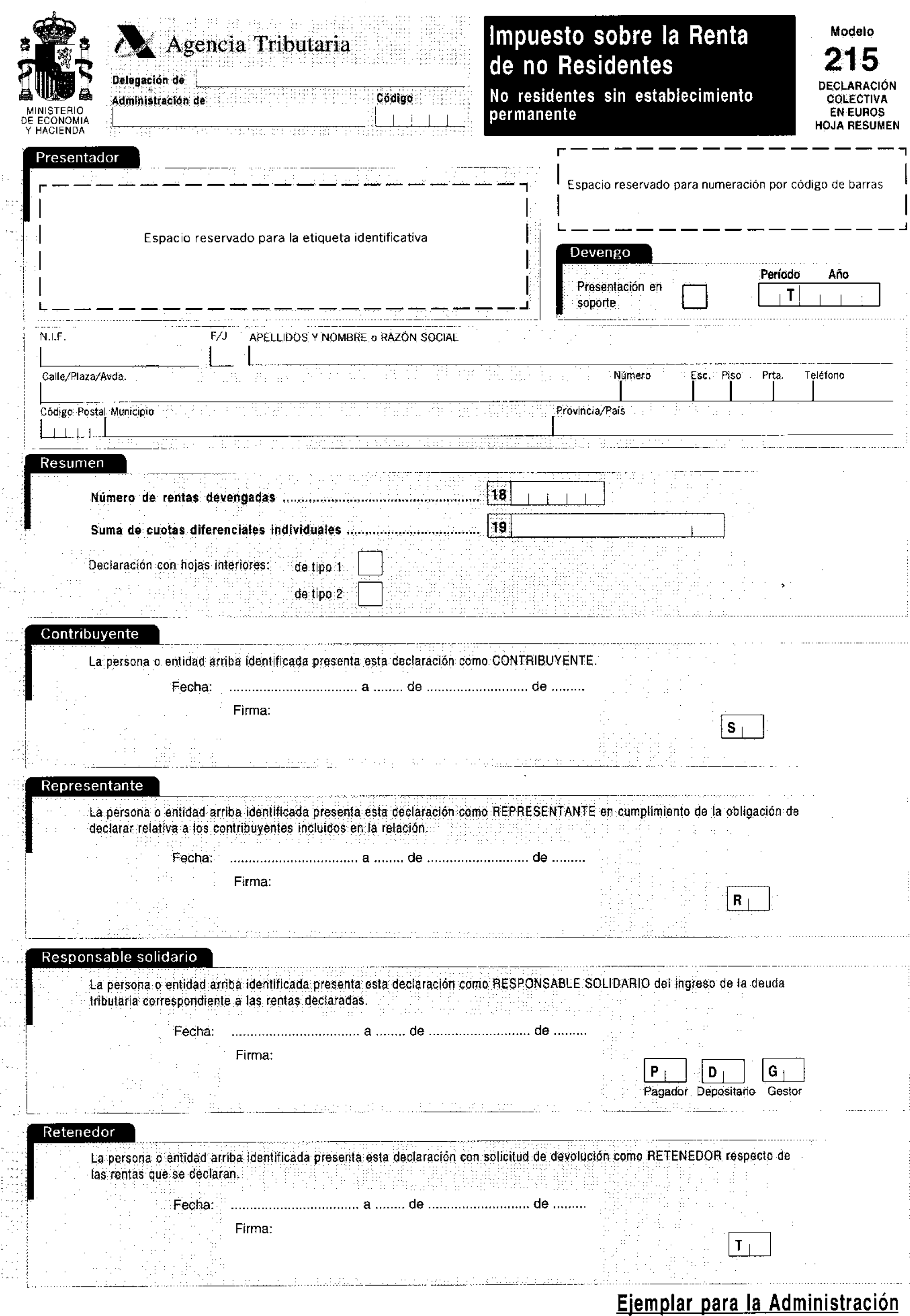

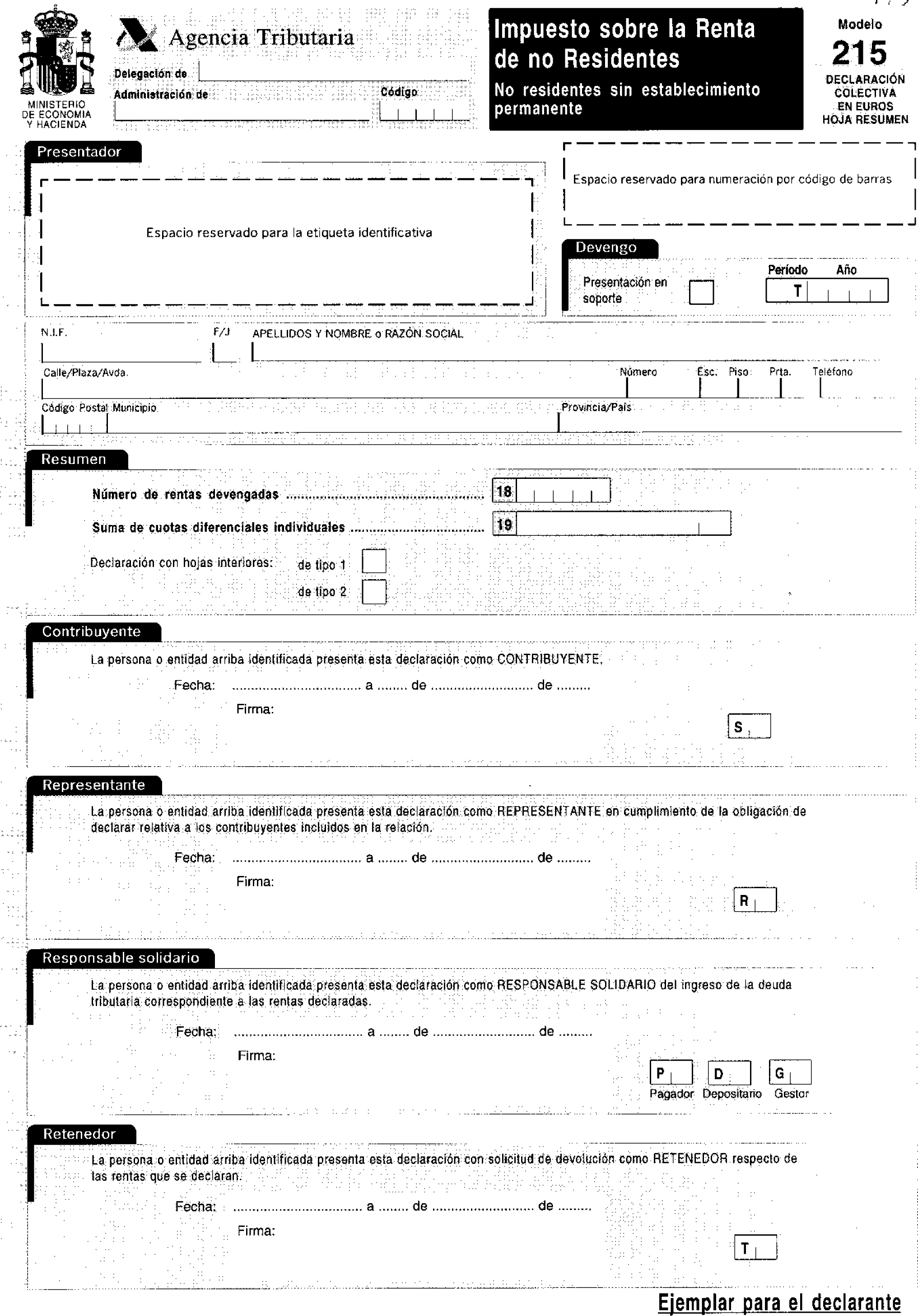

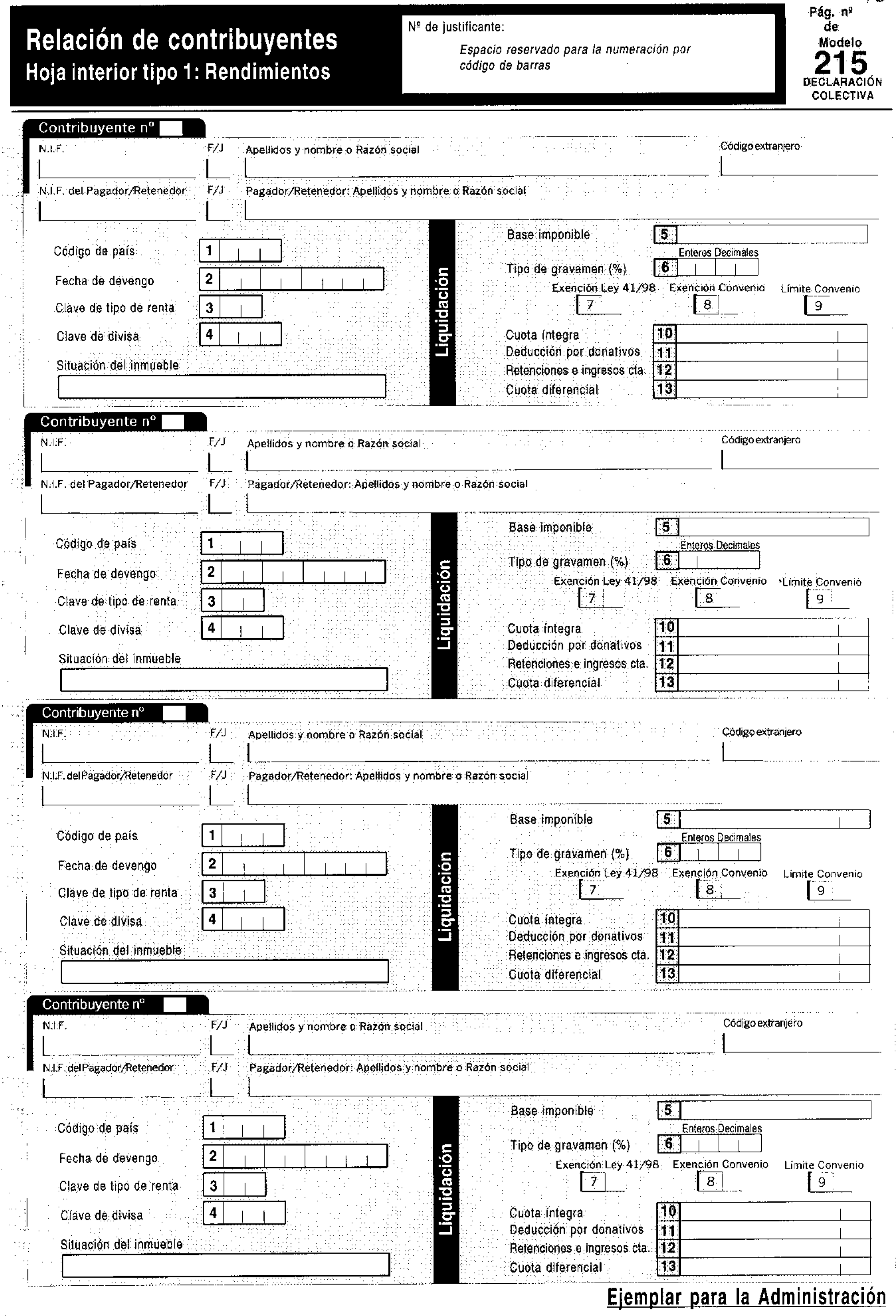

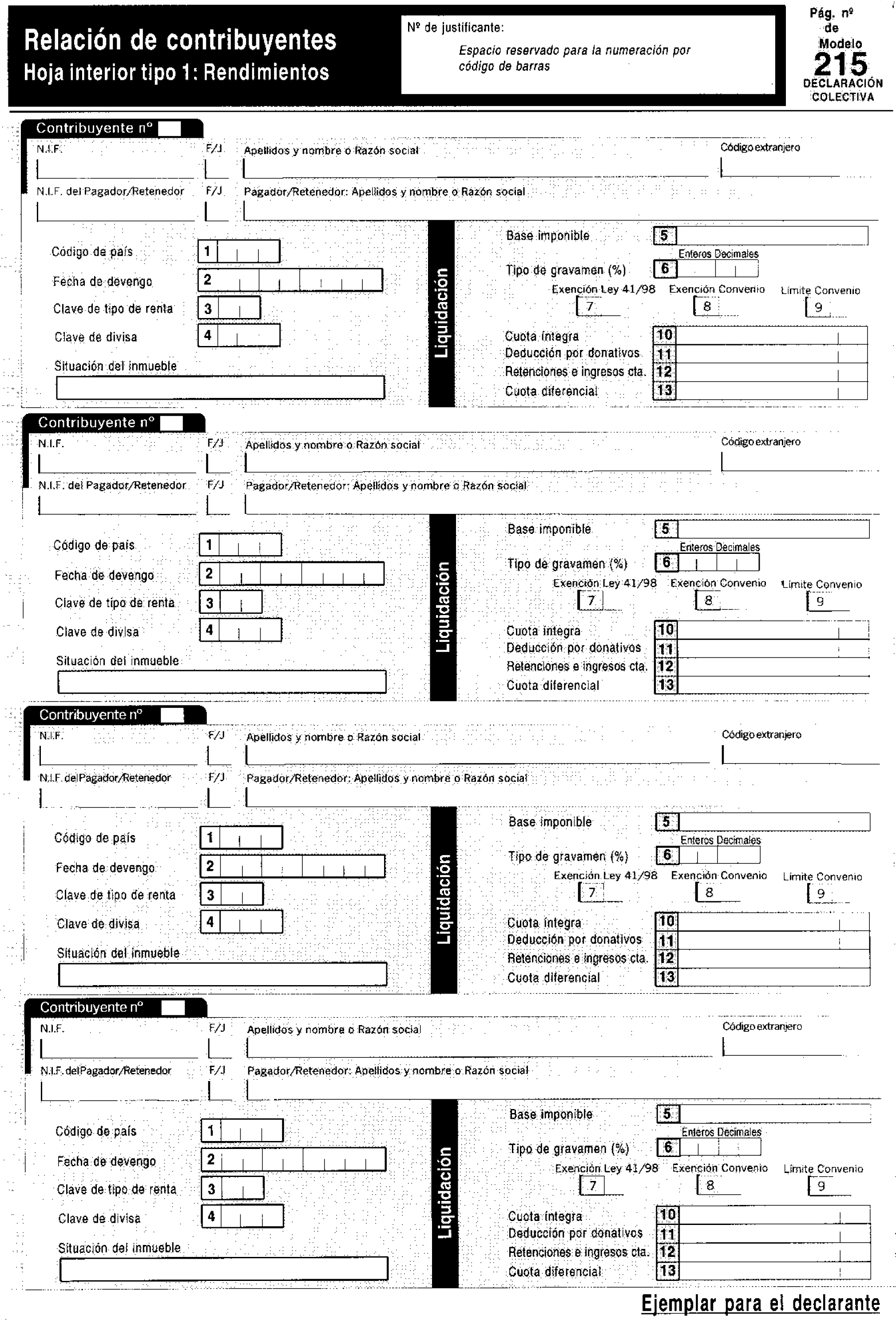

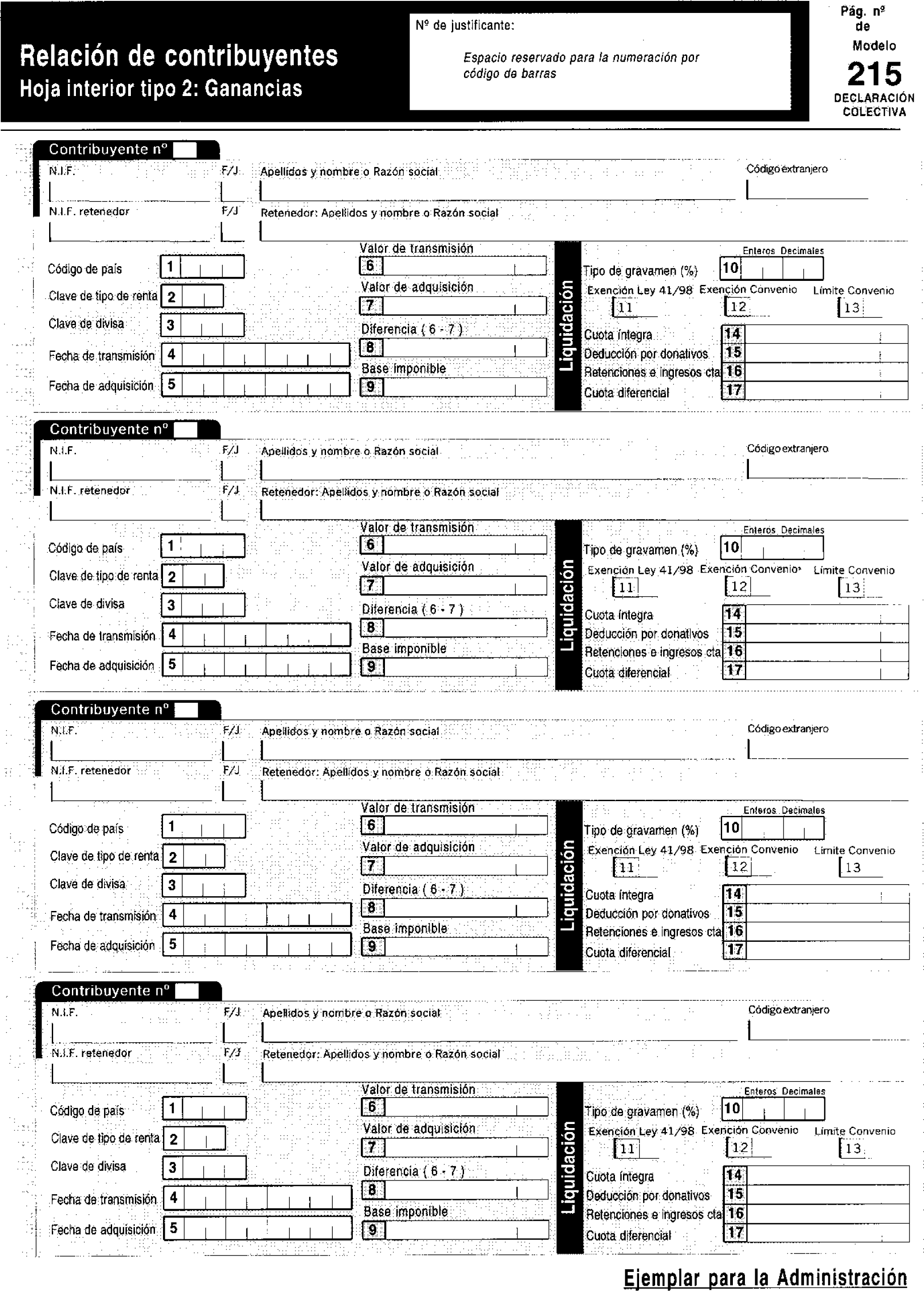

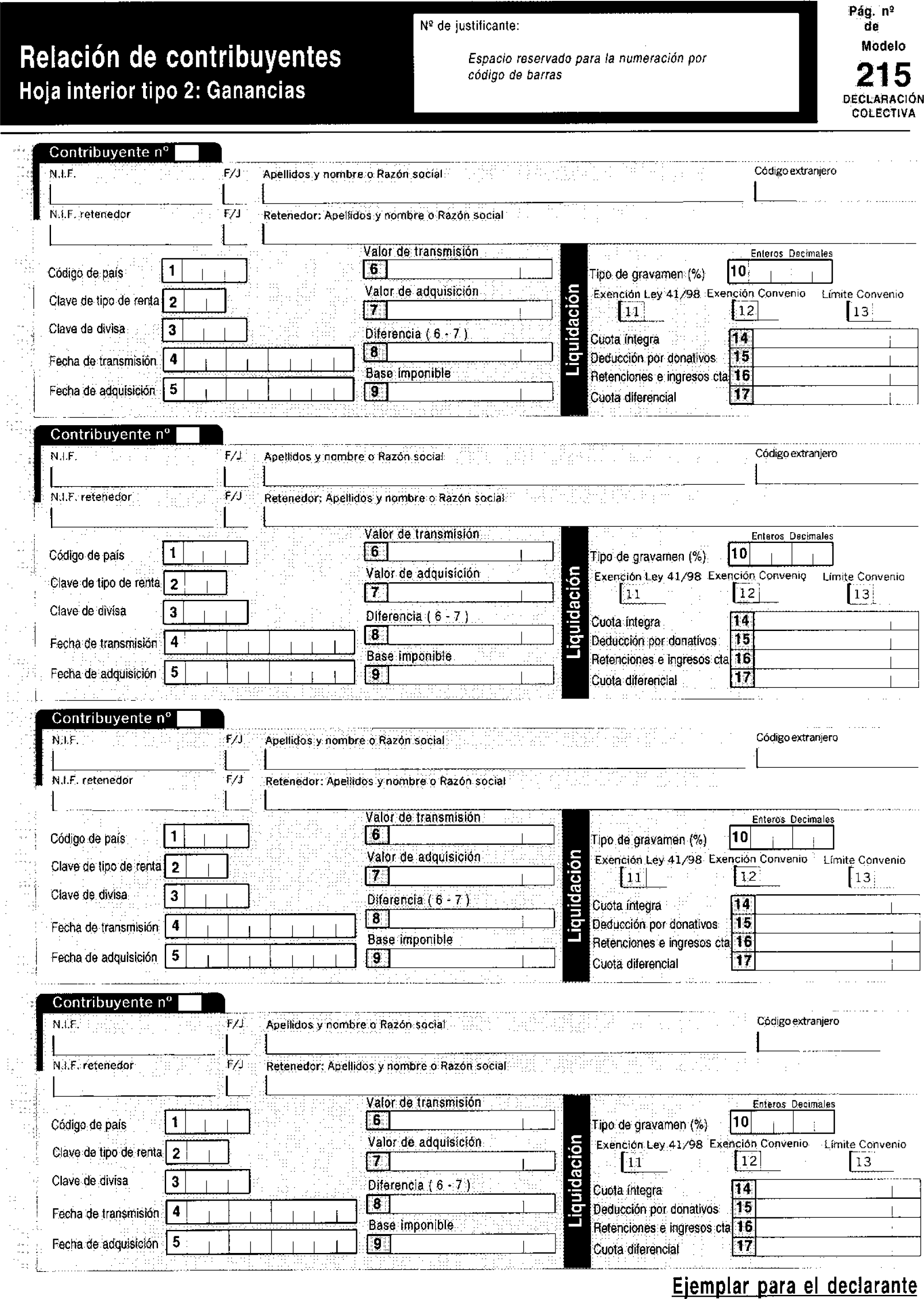

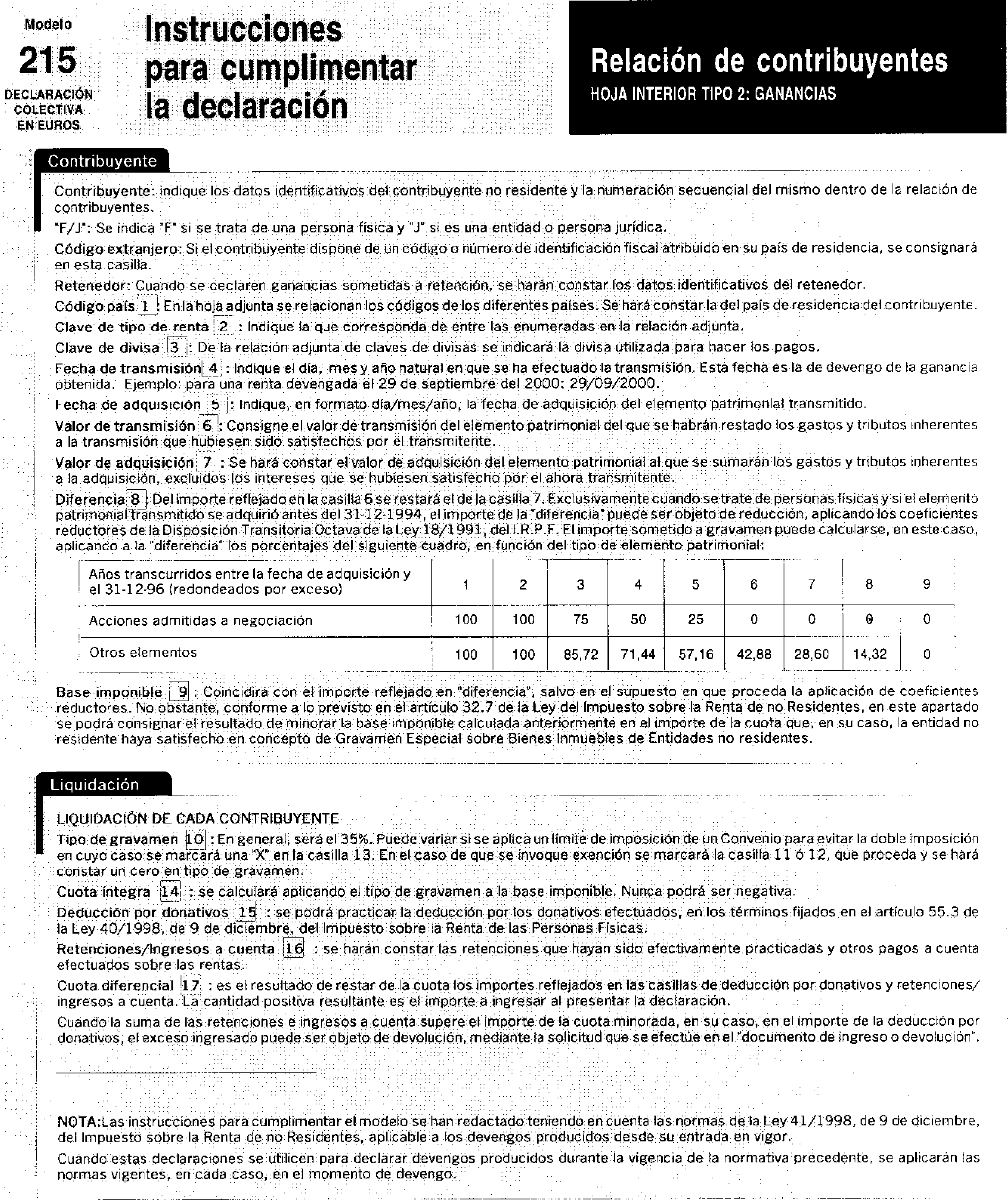

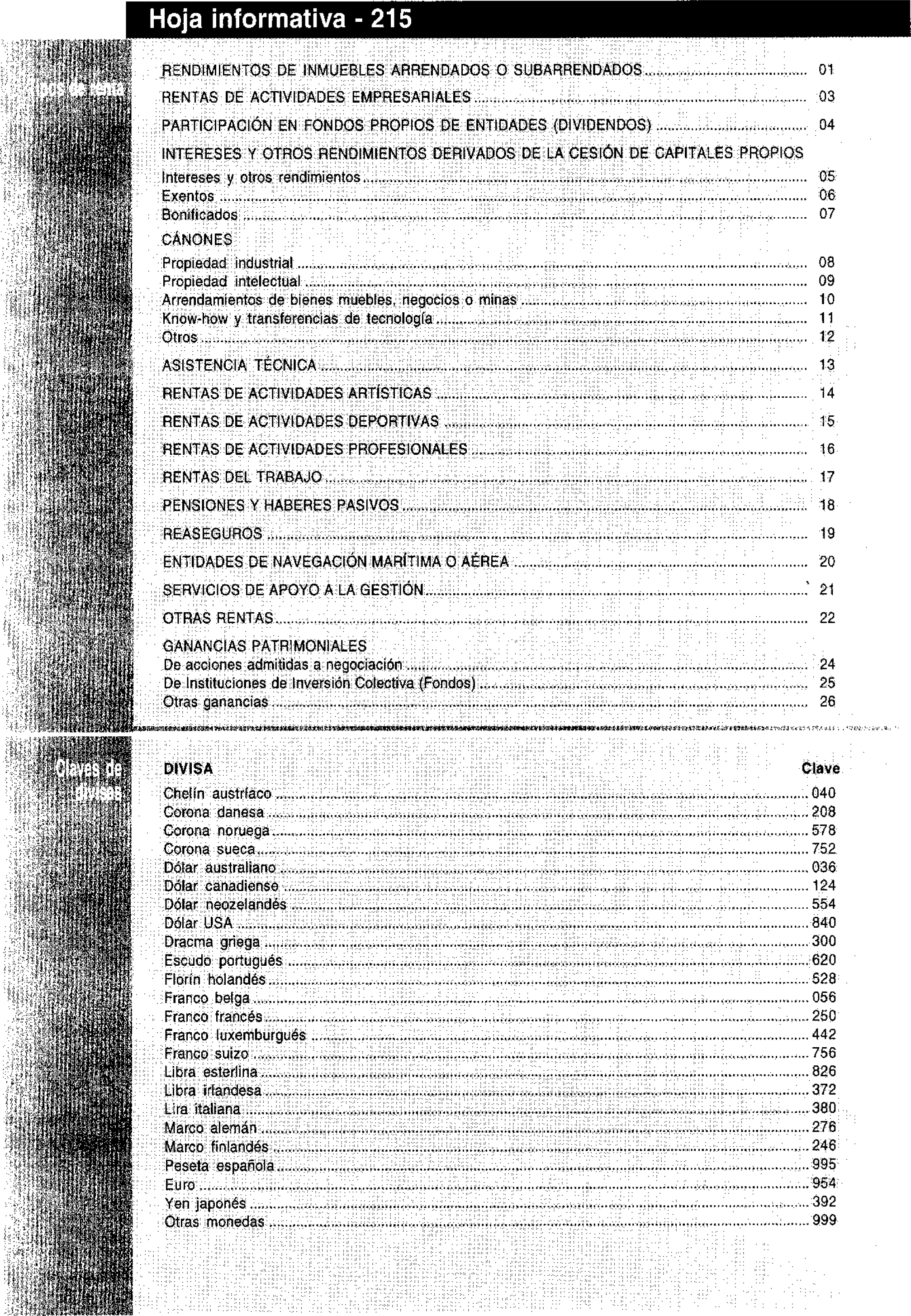

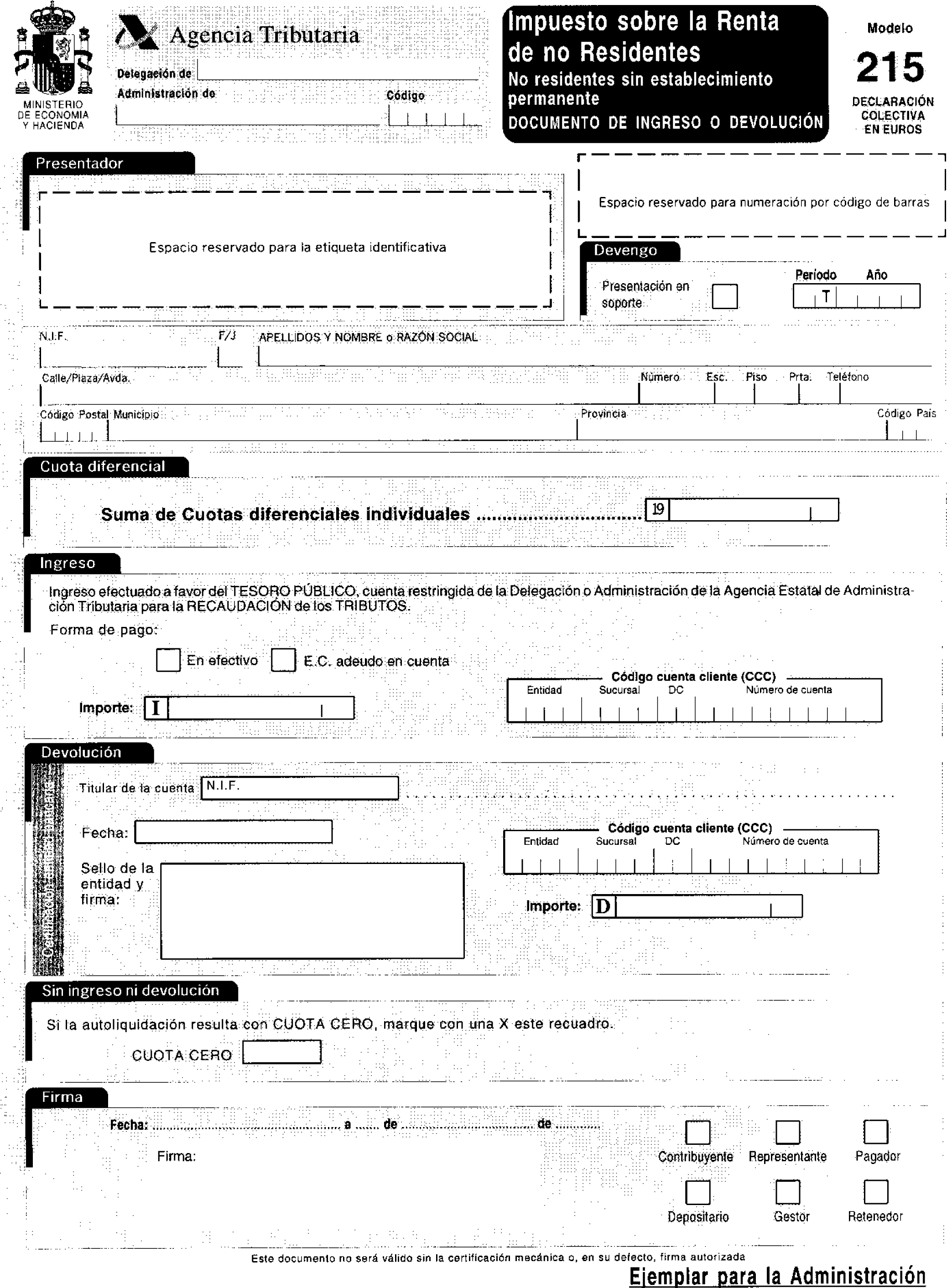

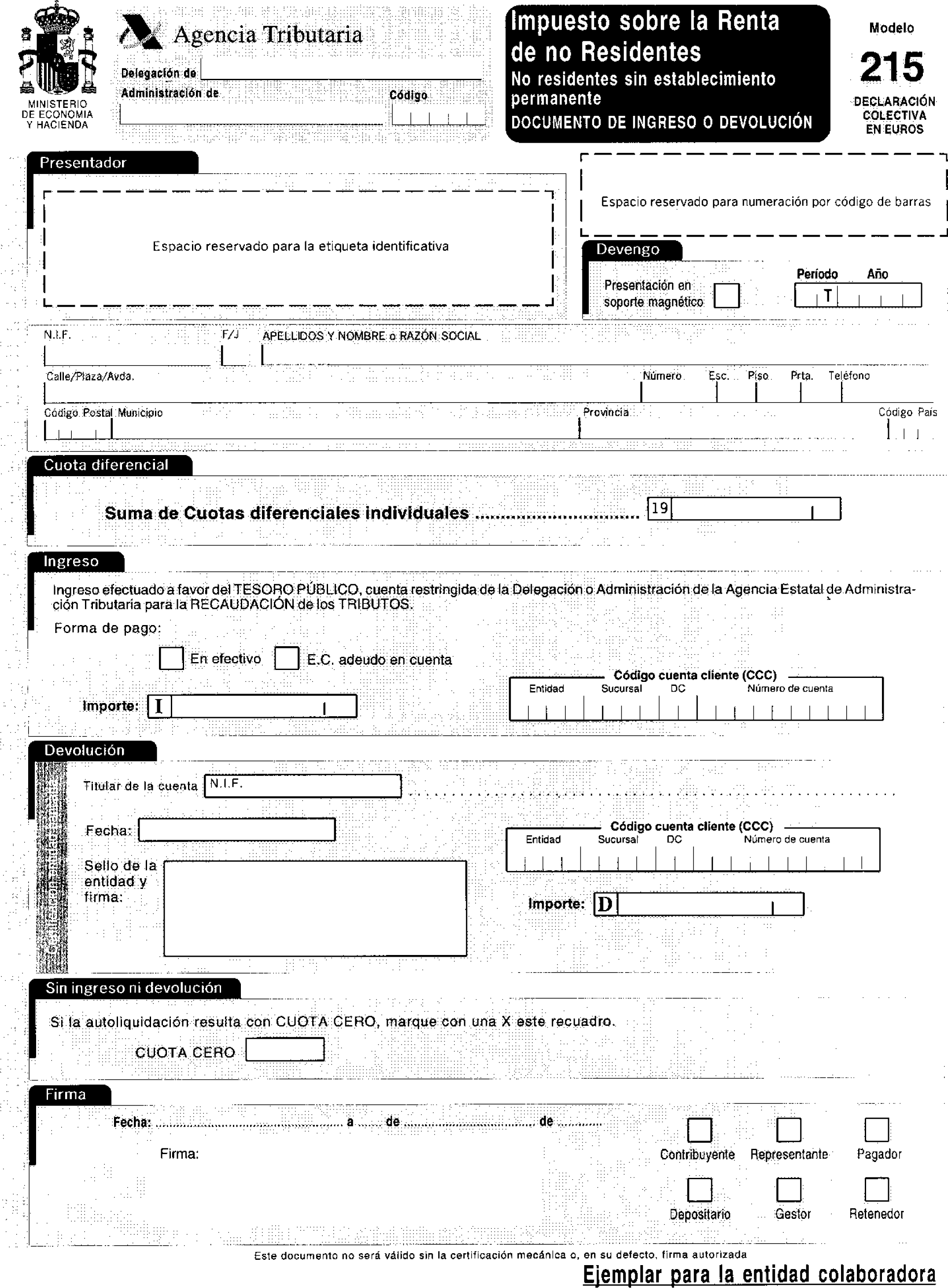

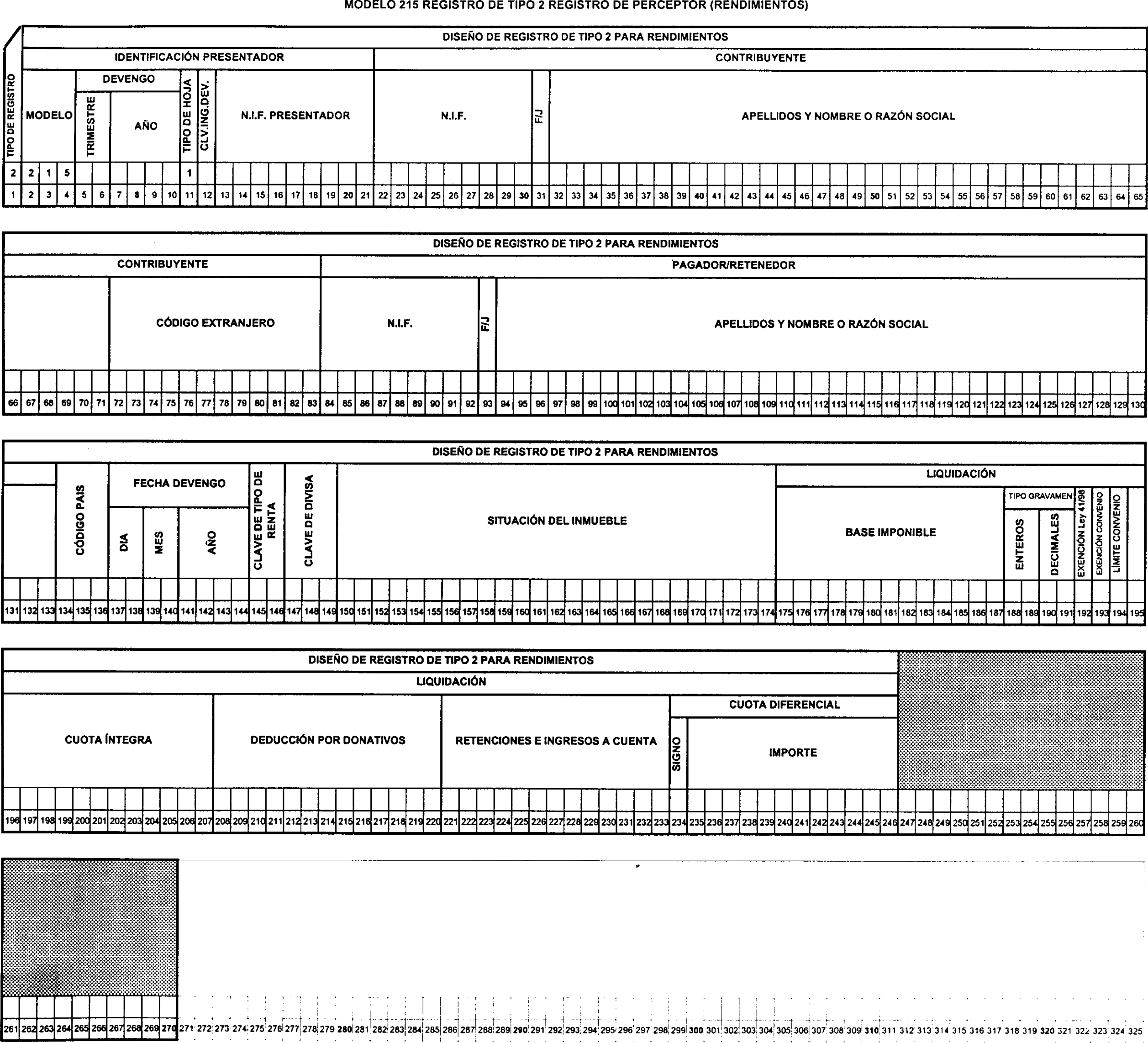

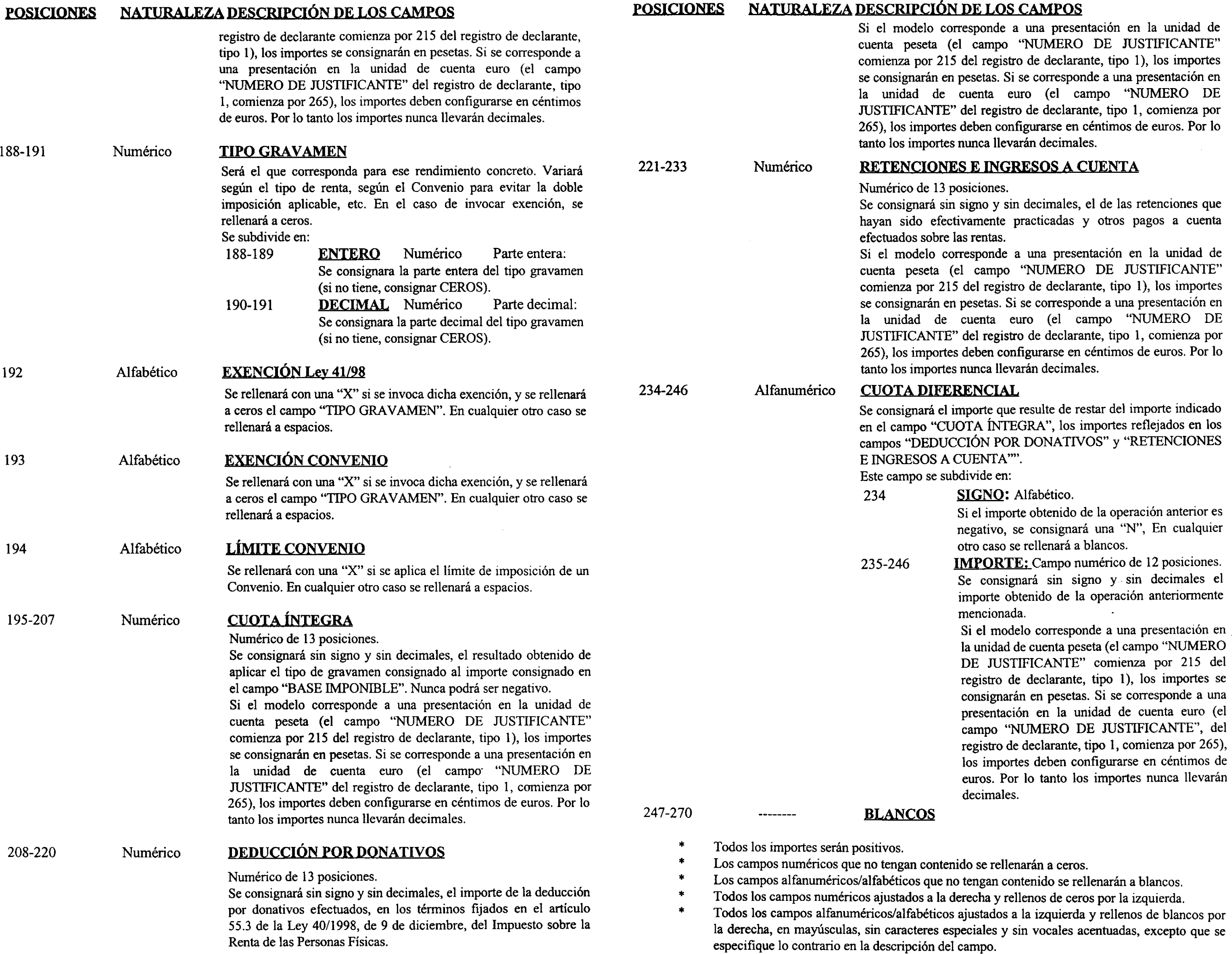

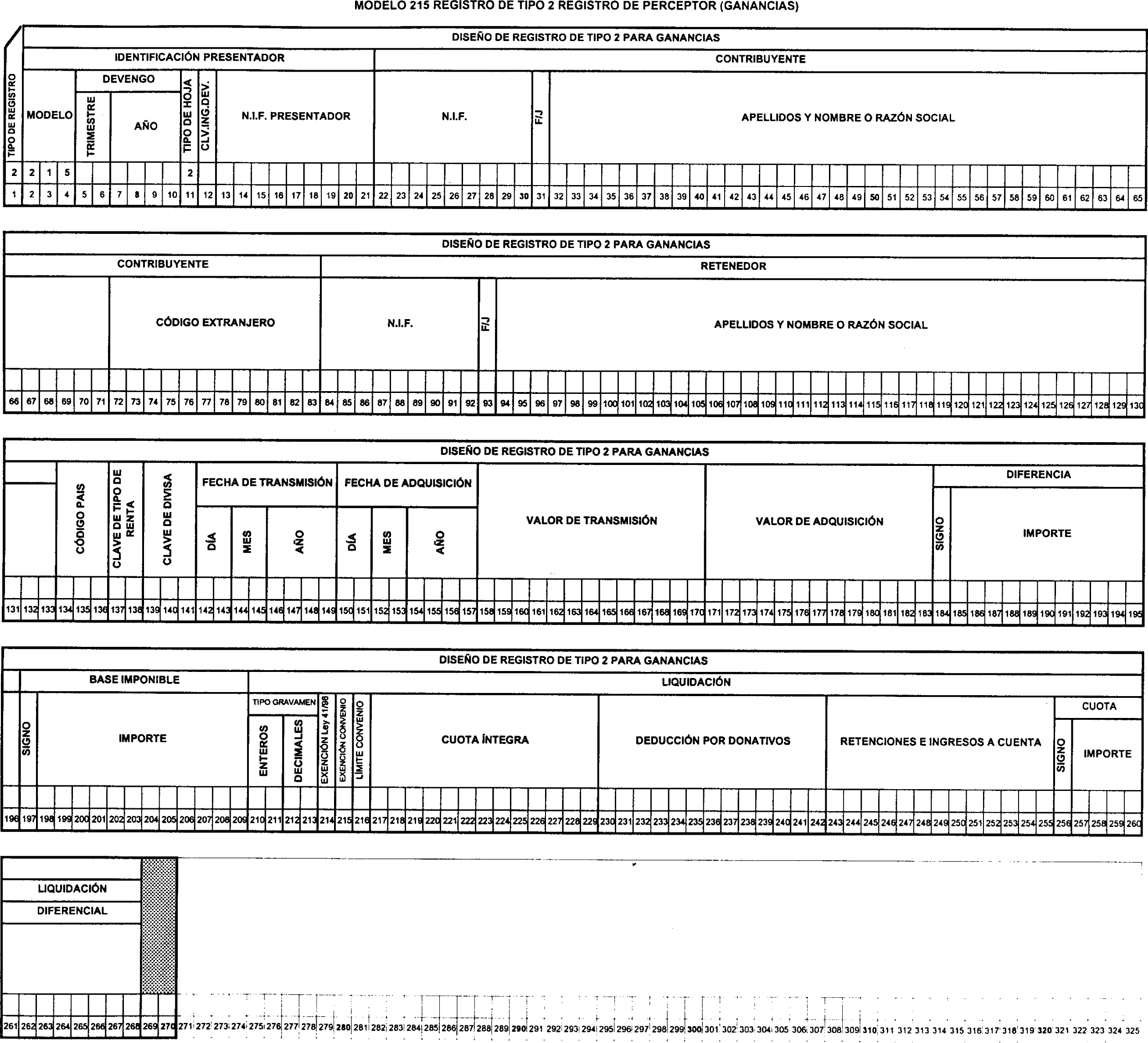

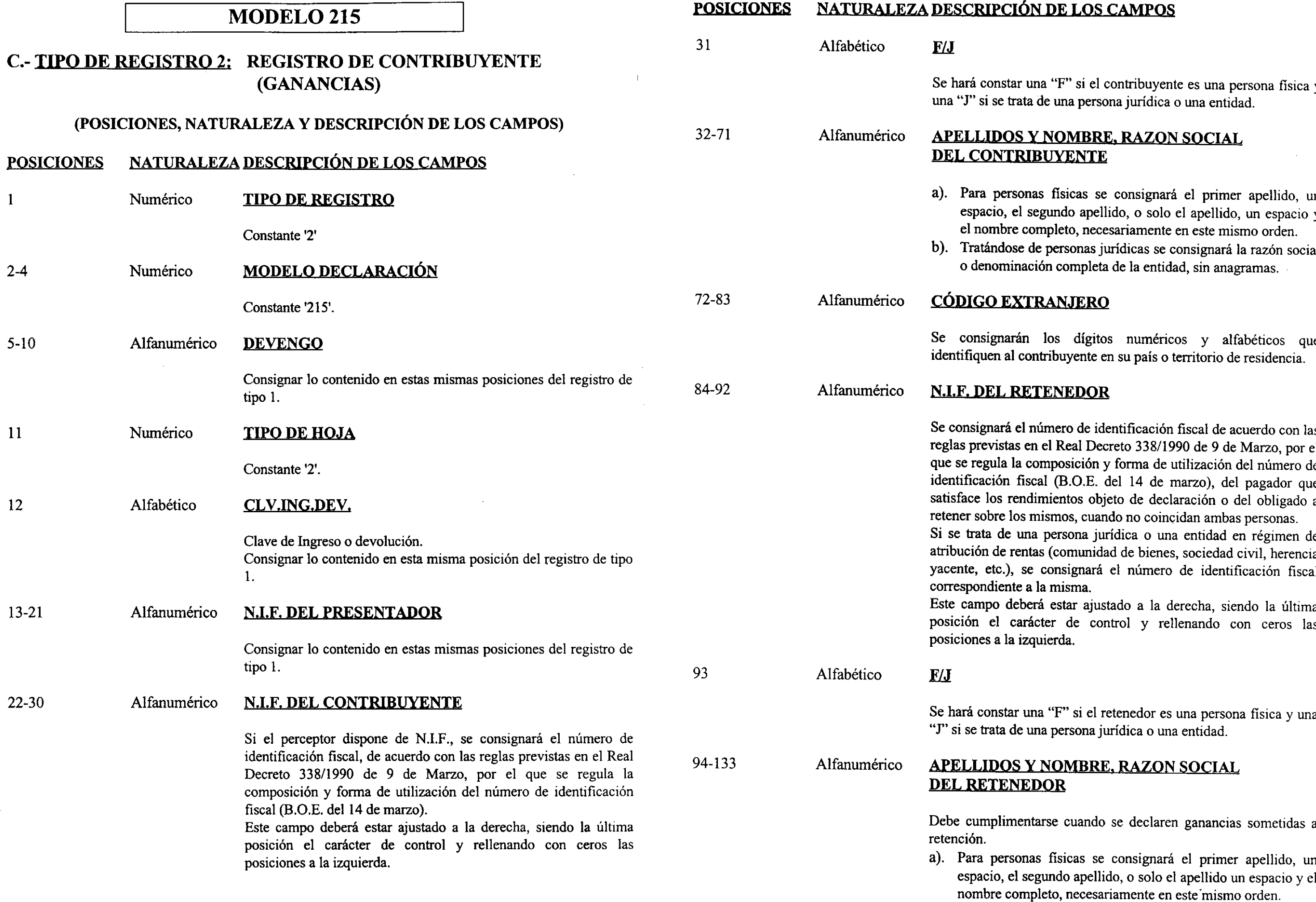

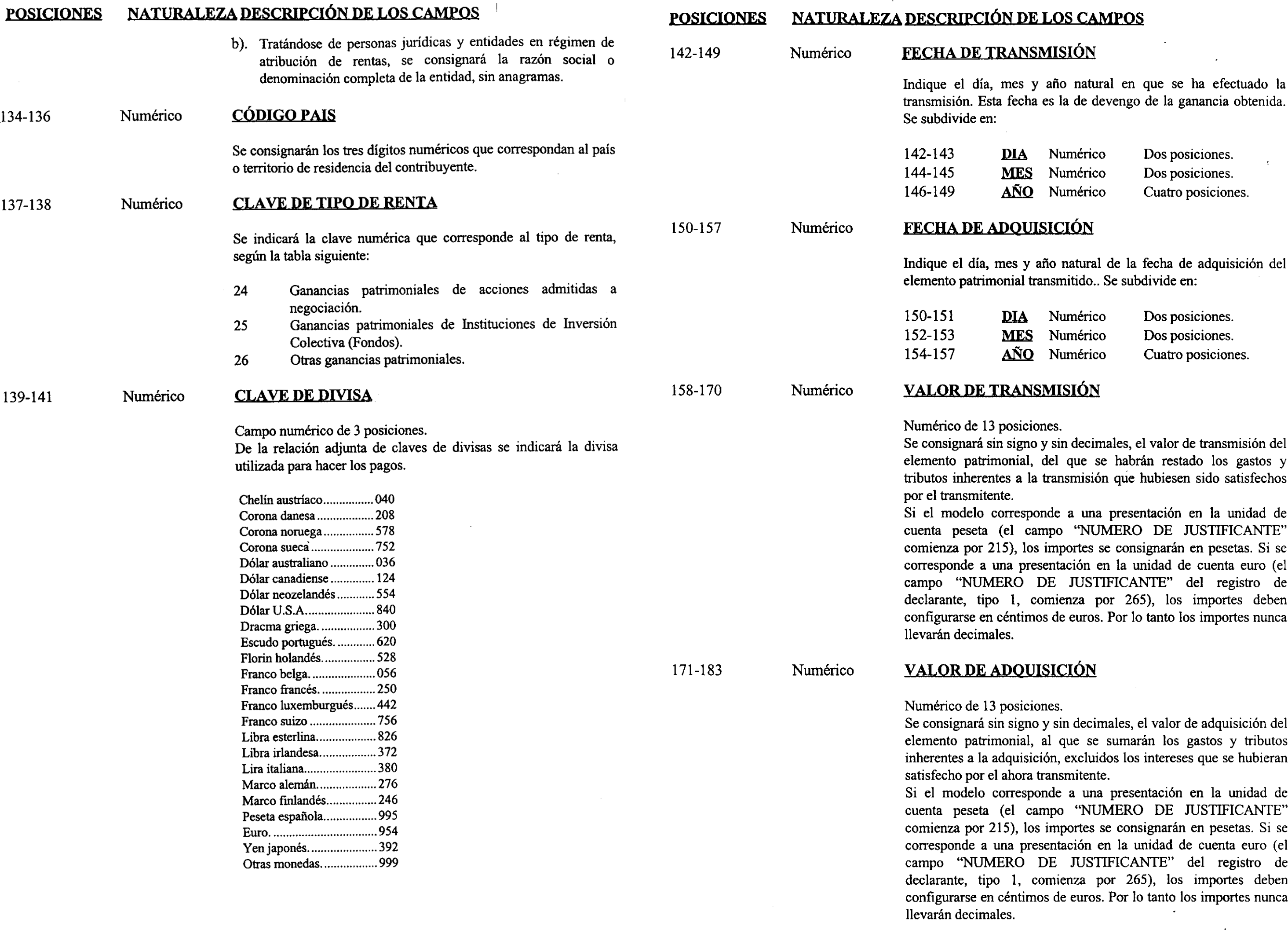

2. Modelo 215. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva en pesetas.

Este modelo figura en el anexo XI.

Modelo 215. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva en euros.

Este modelo figura en el anexo XII. El número de justificante que figurará en este modelo comenzará por 265. El modelo 215, tanto en pesetas como en euros, consta de una hoja resumen y de hojas interiores. Cada hoja tiene dos ejemplares: «Ejemplar para la Administración» y «Ejemplar para el declarante».

El correspondiente documento de ingreso o devolución consta, además, de un tercer ejemplar para la entidad colaboradora.

Serán igualmente válidas las declaraciones que, ajustándose a los contenidos del modelo aprobado en la presente Orden, se realicen con el módulo de impresión en papel blanco que, en su caso y a estos efectos, elabore la Agencia Estatal de Administración Tributaria.

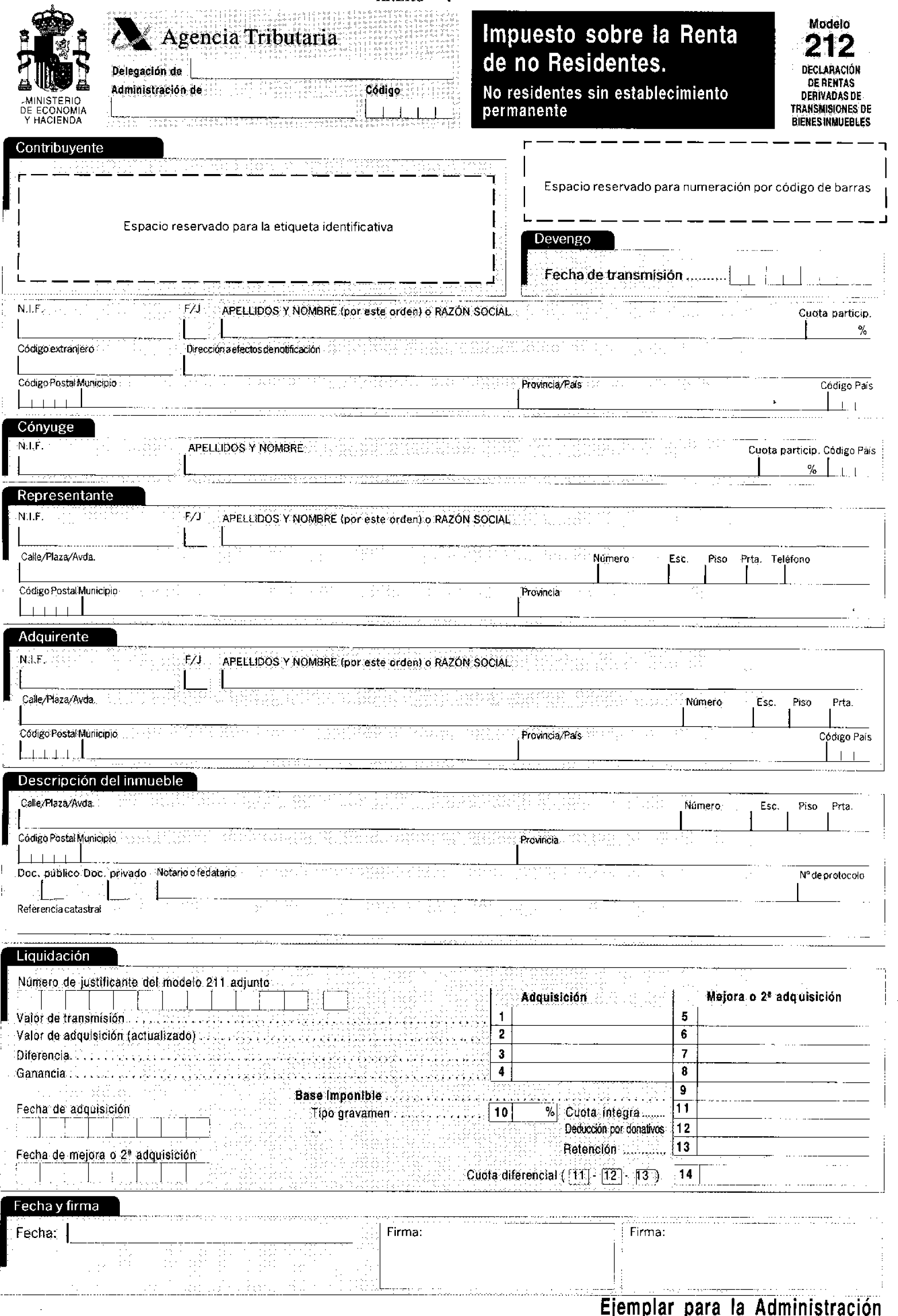

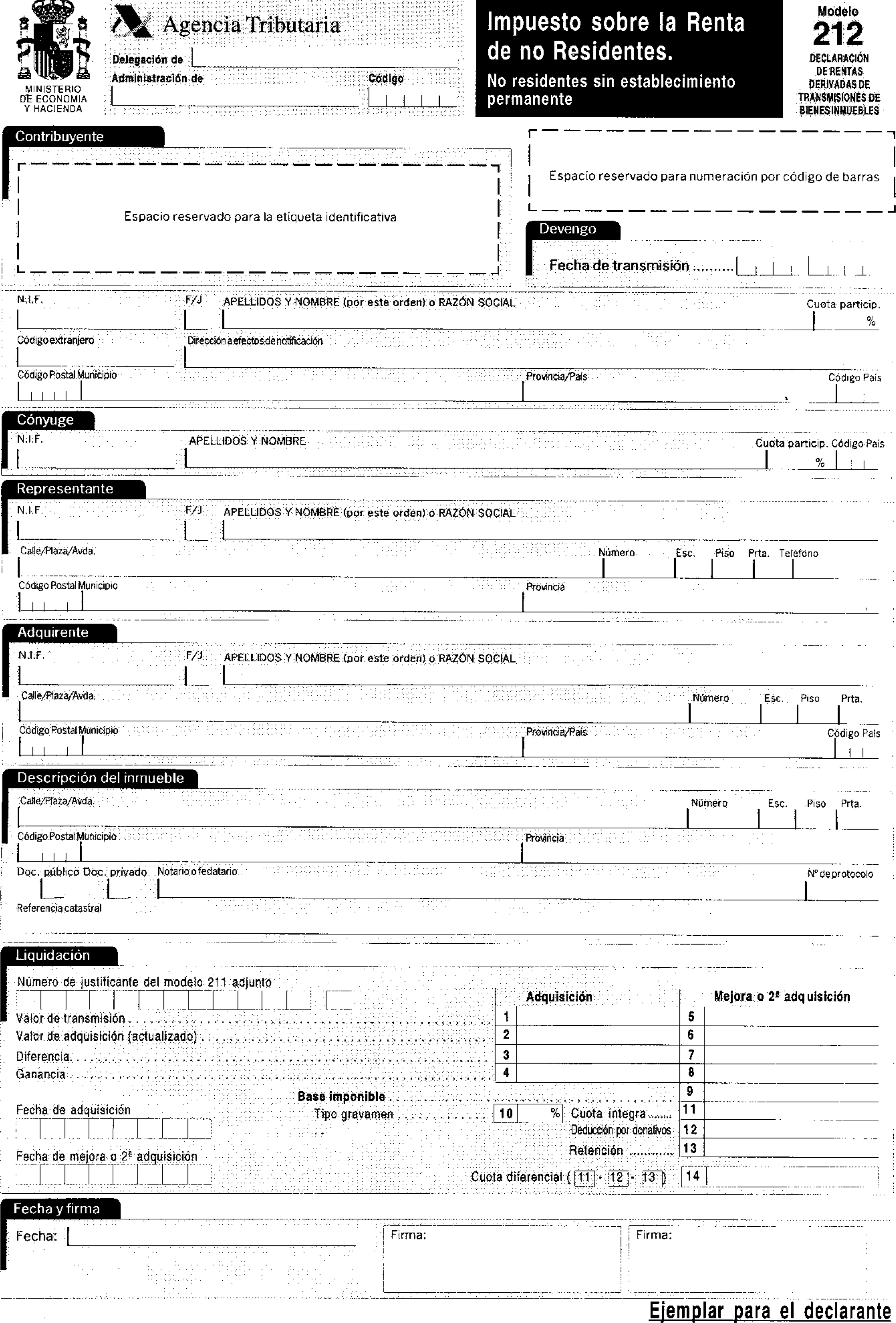

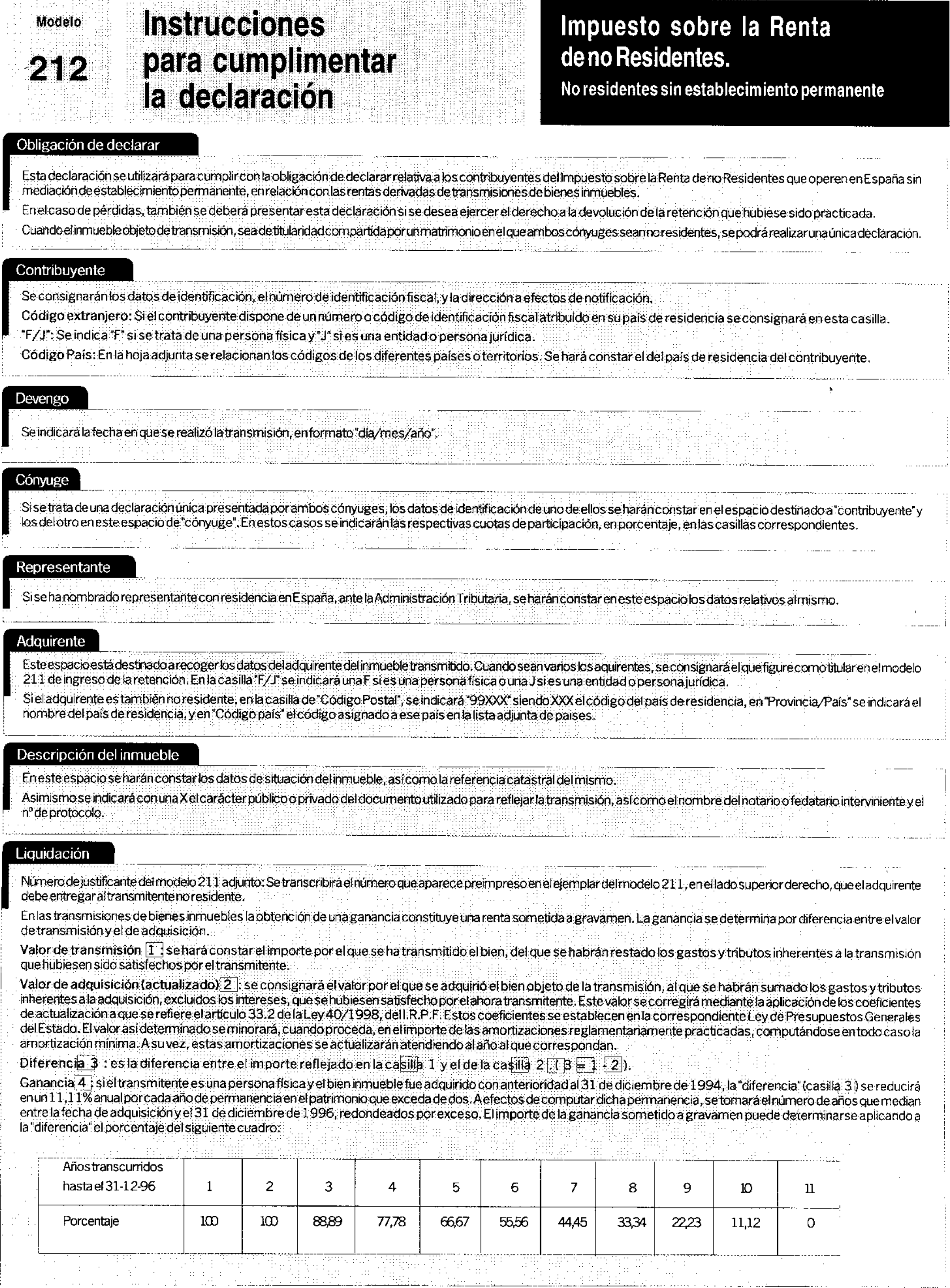

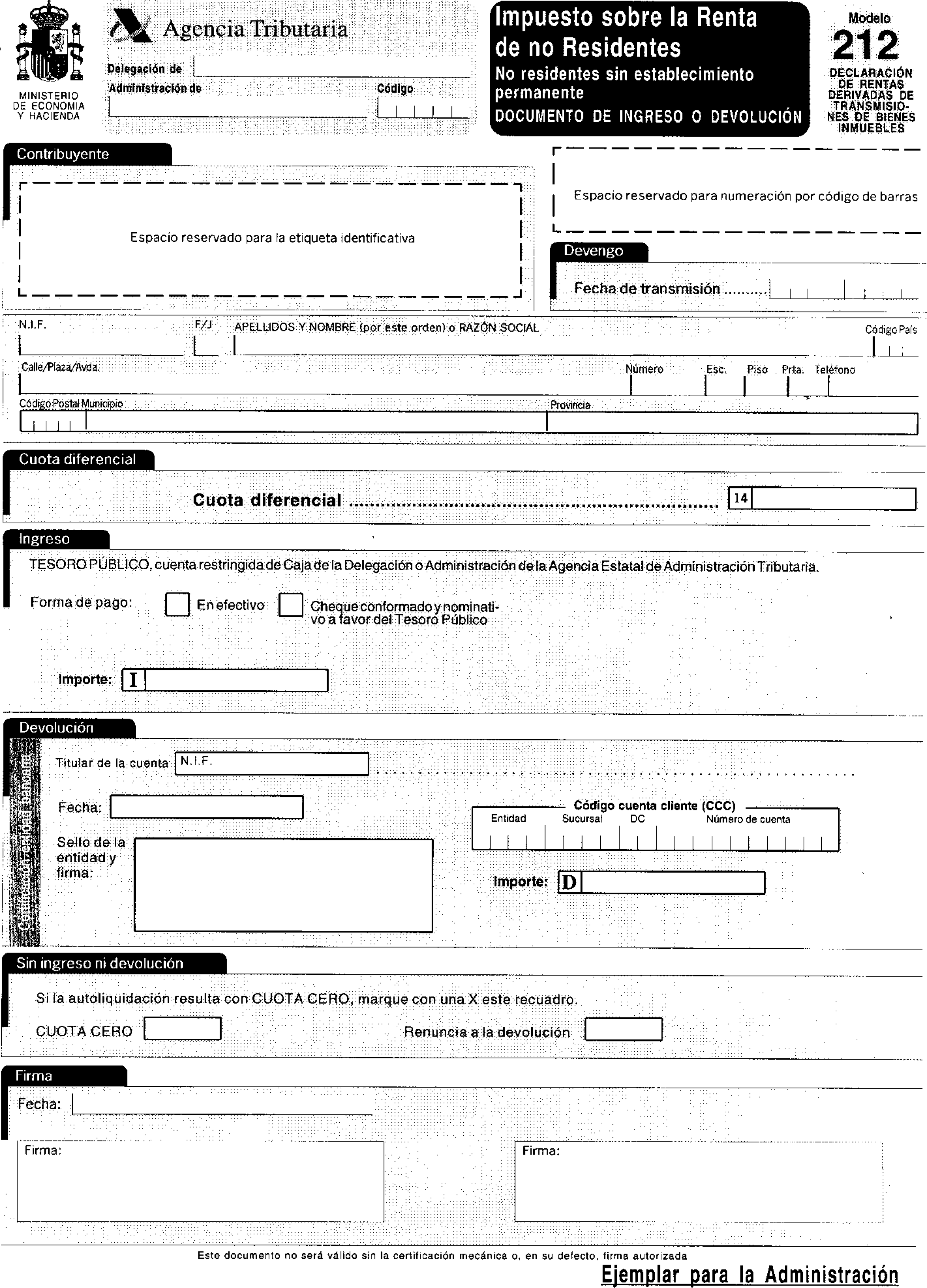

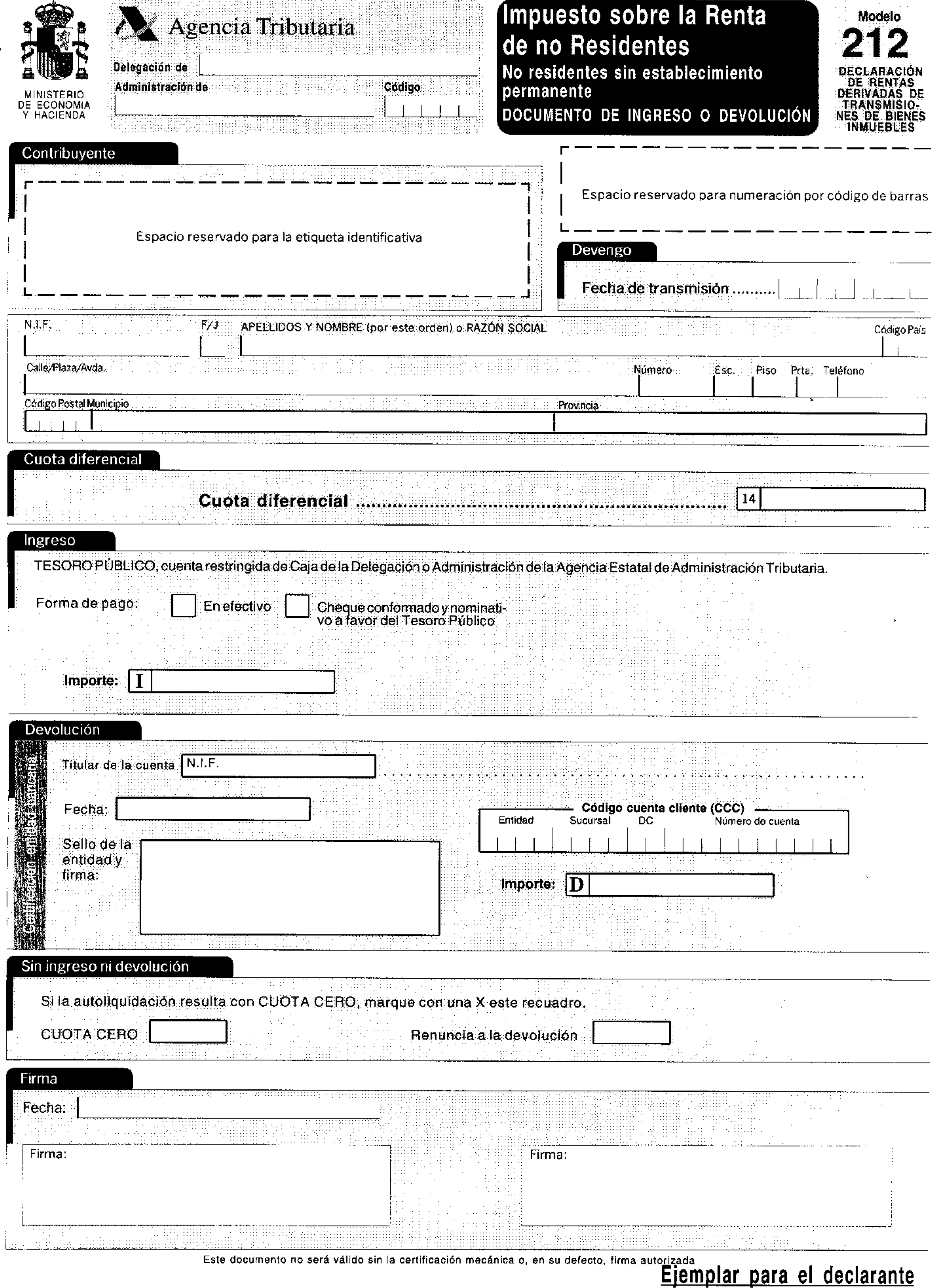

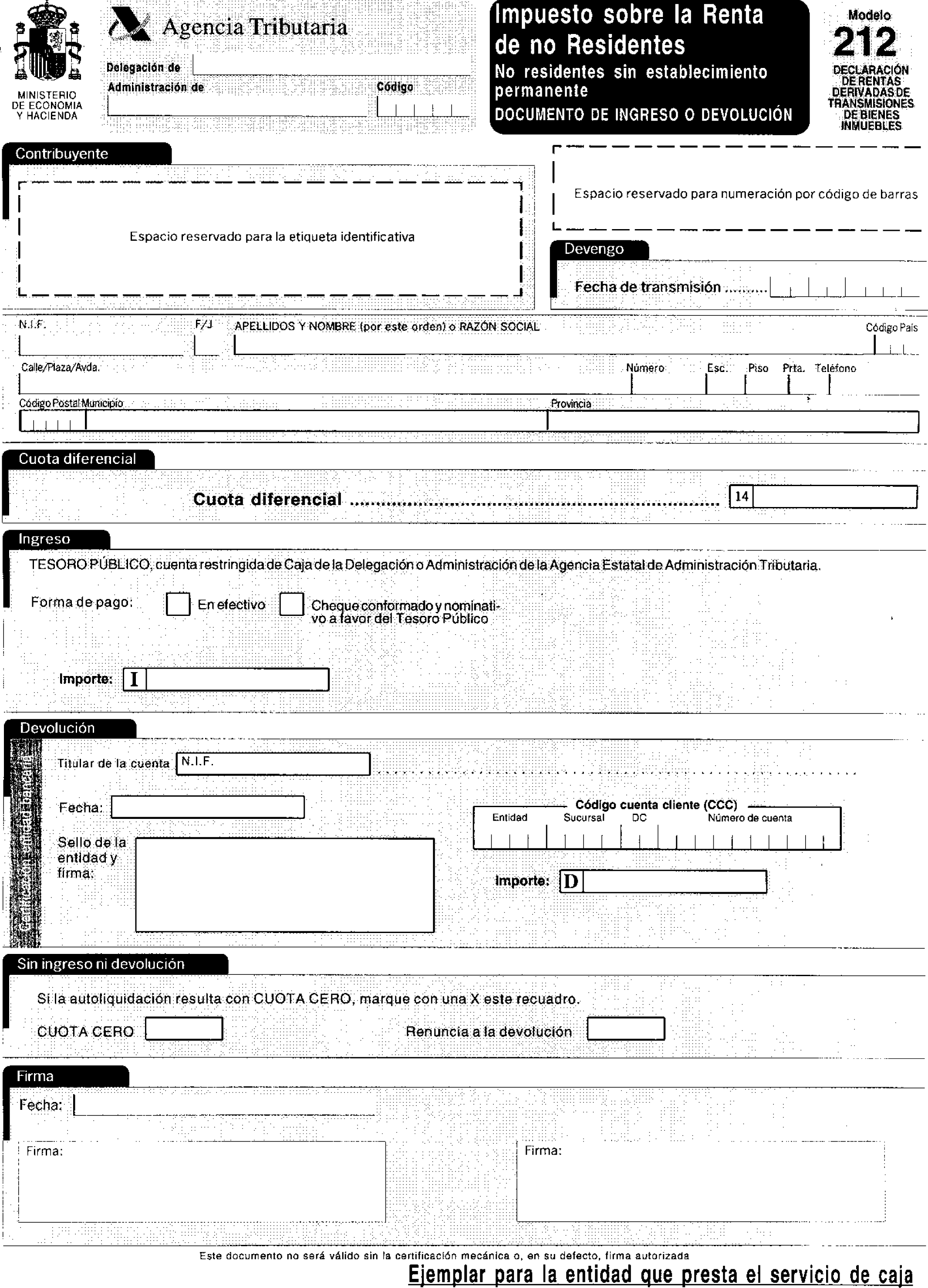

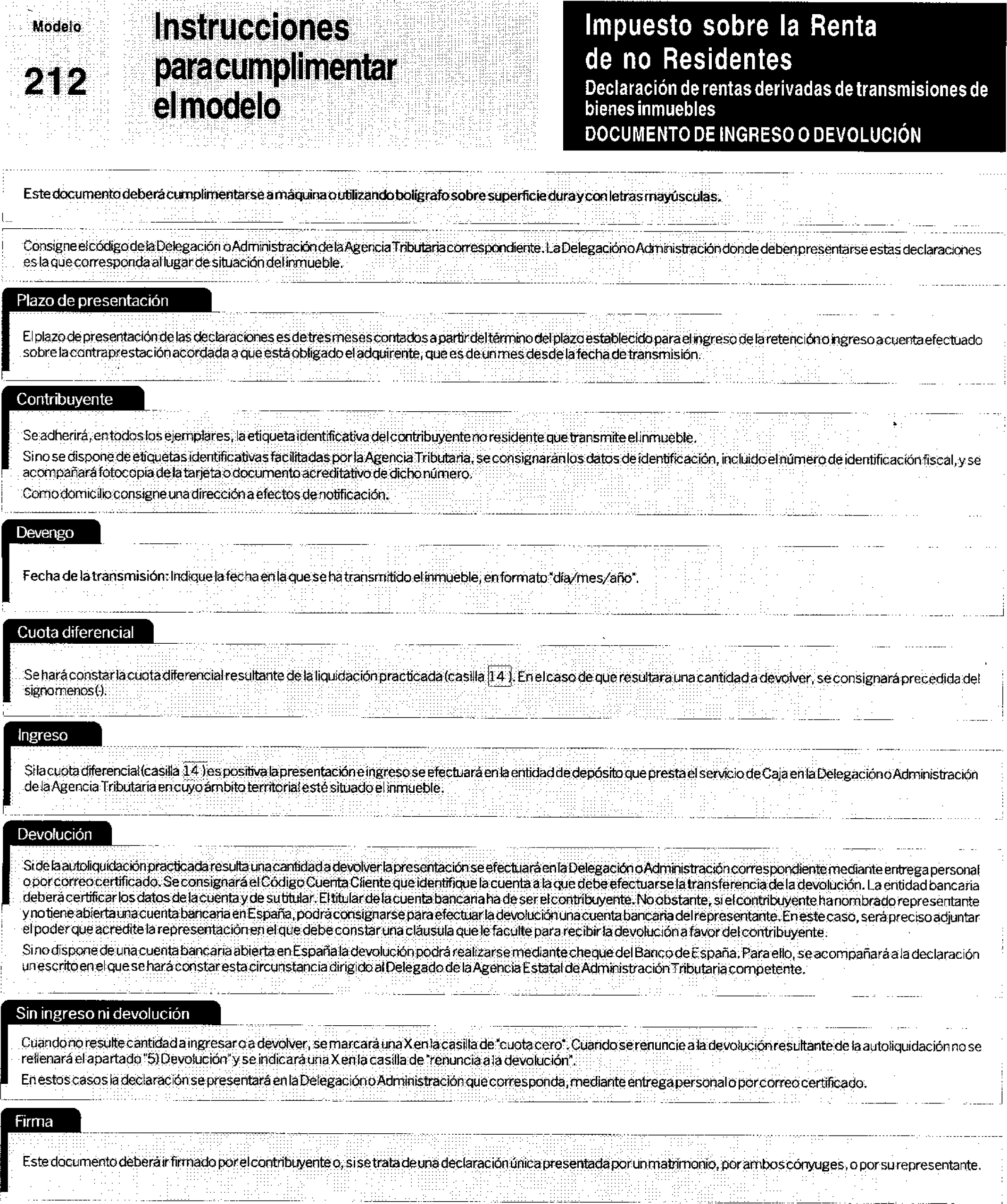

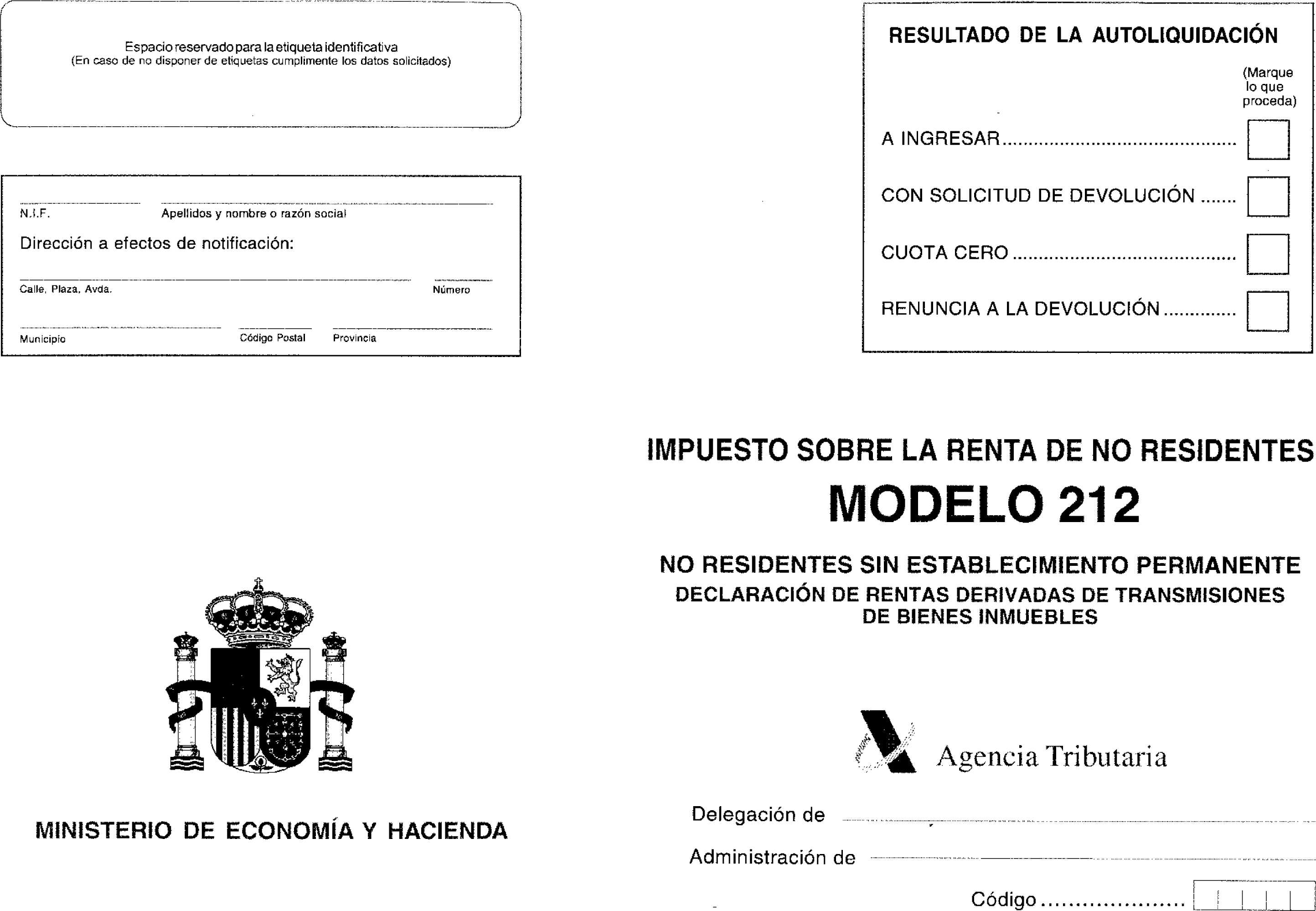

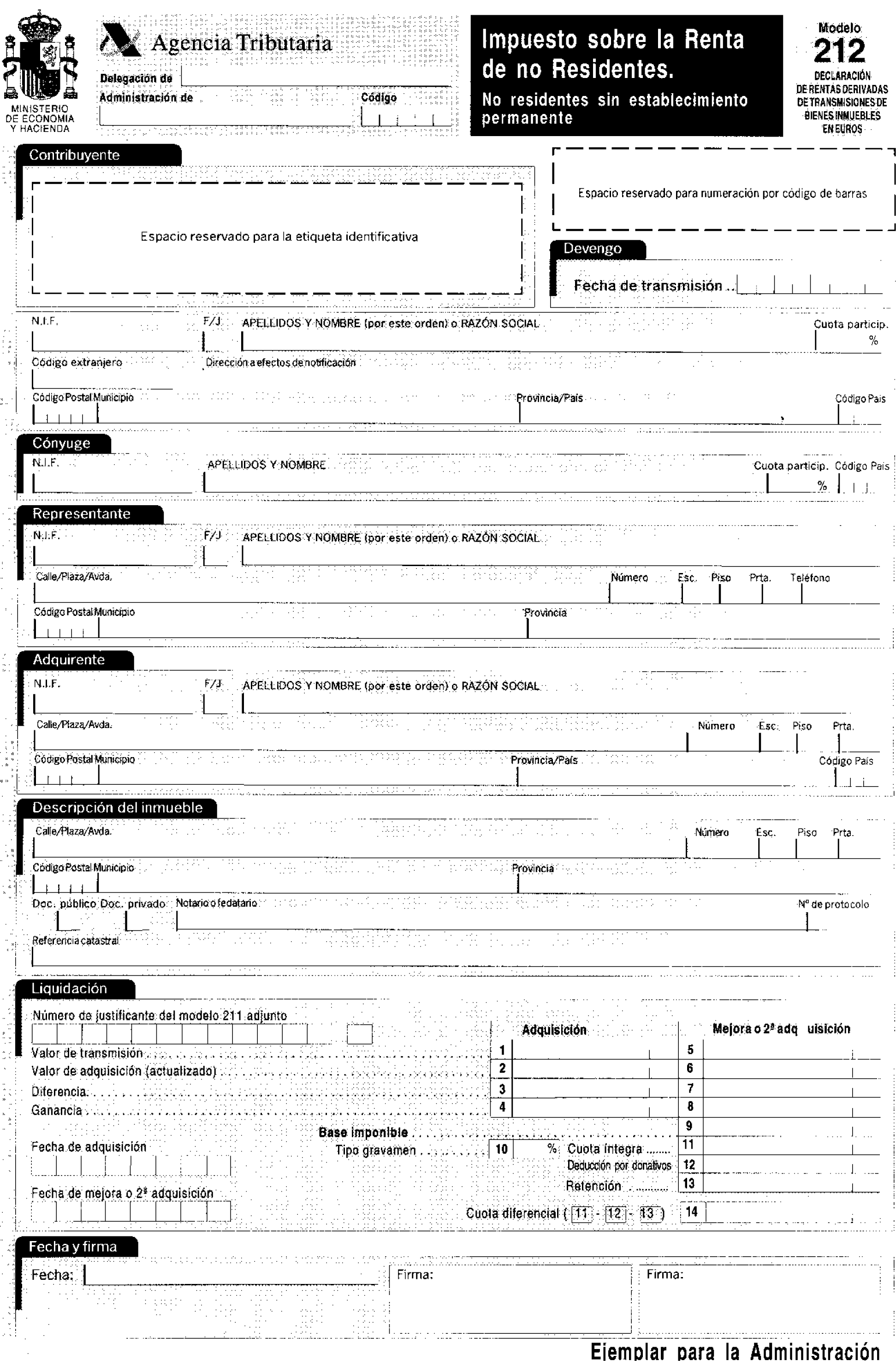

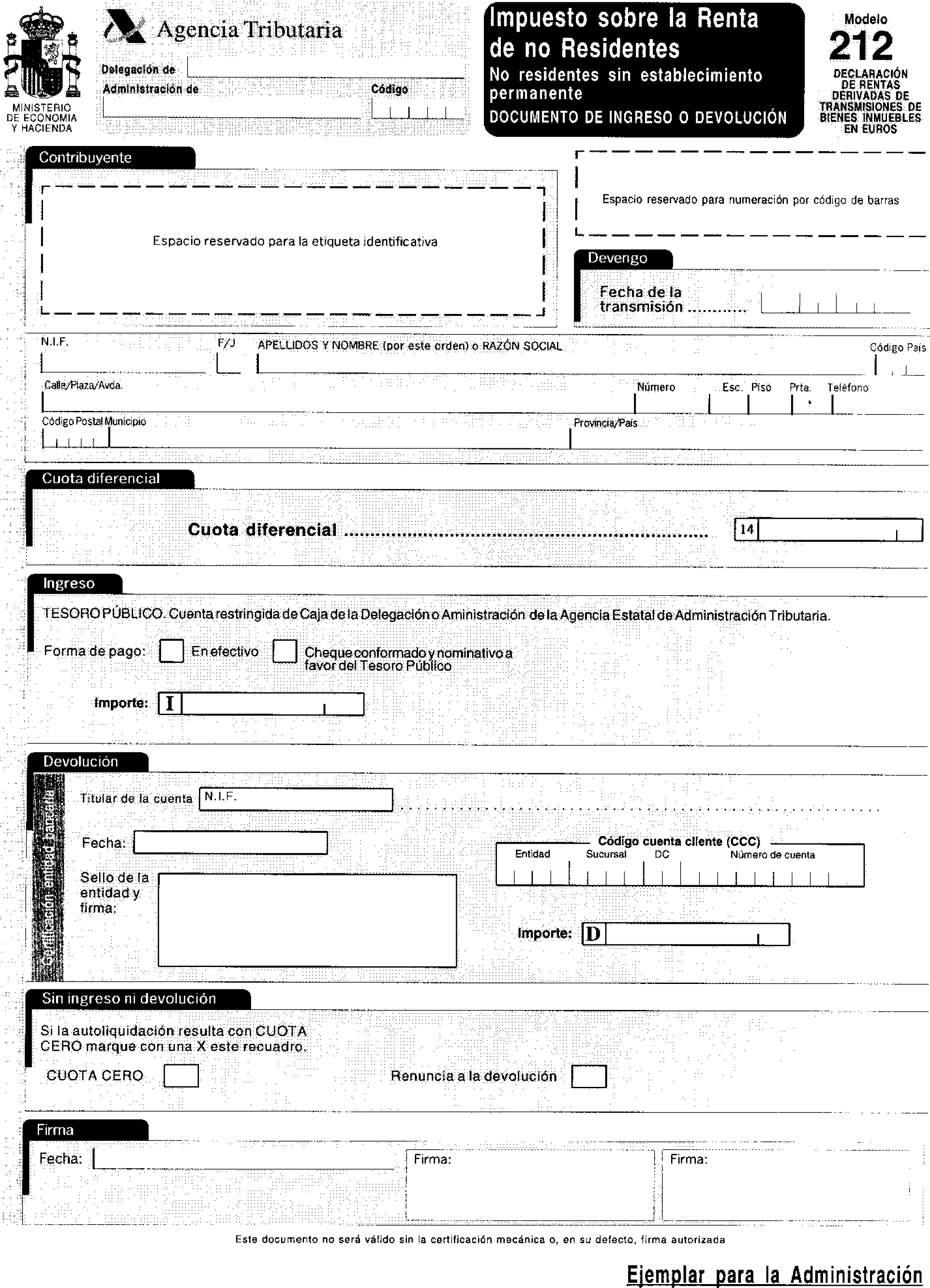

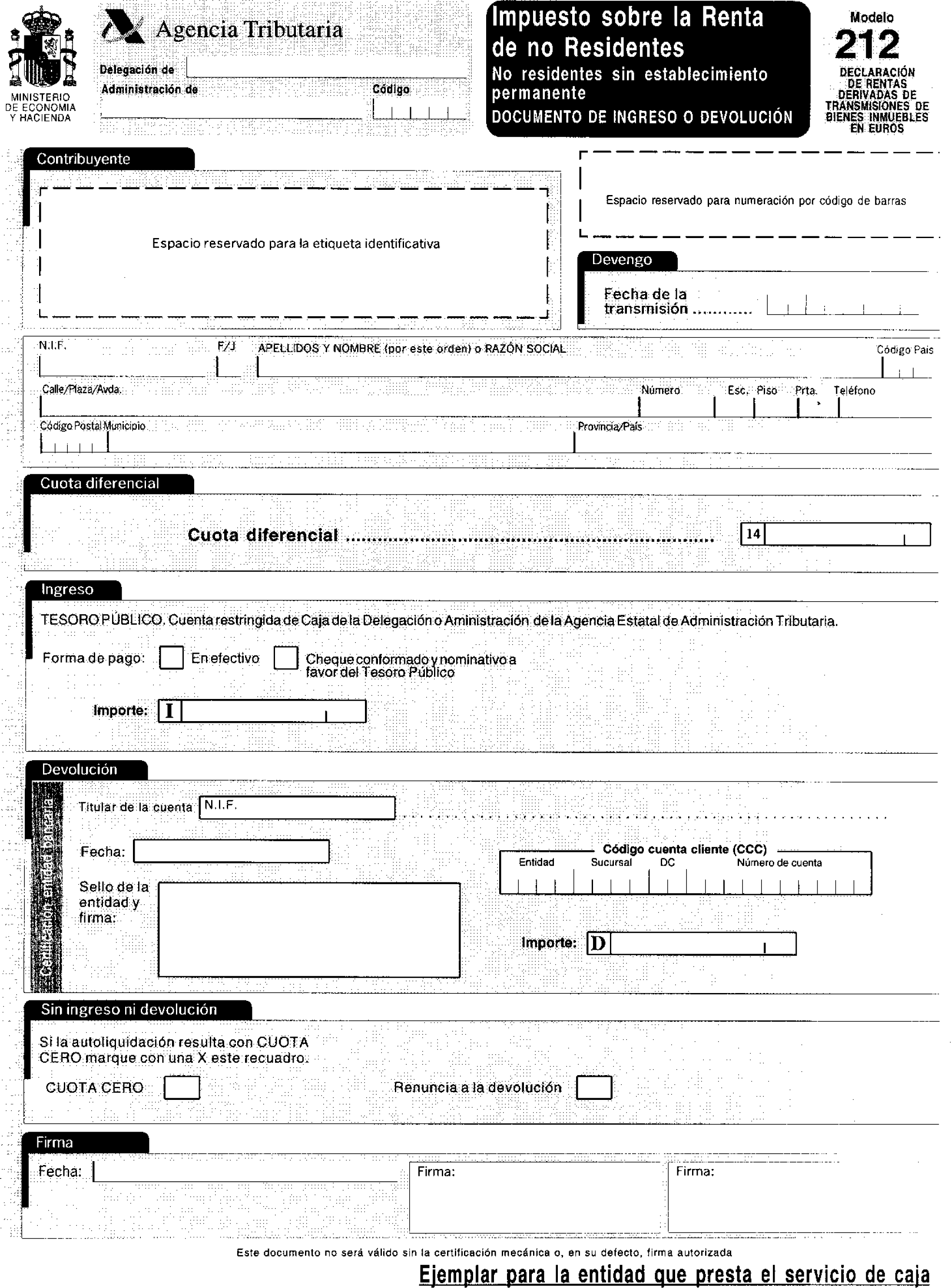

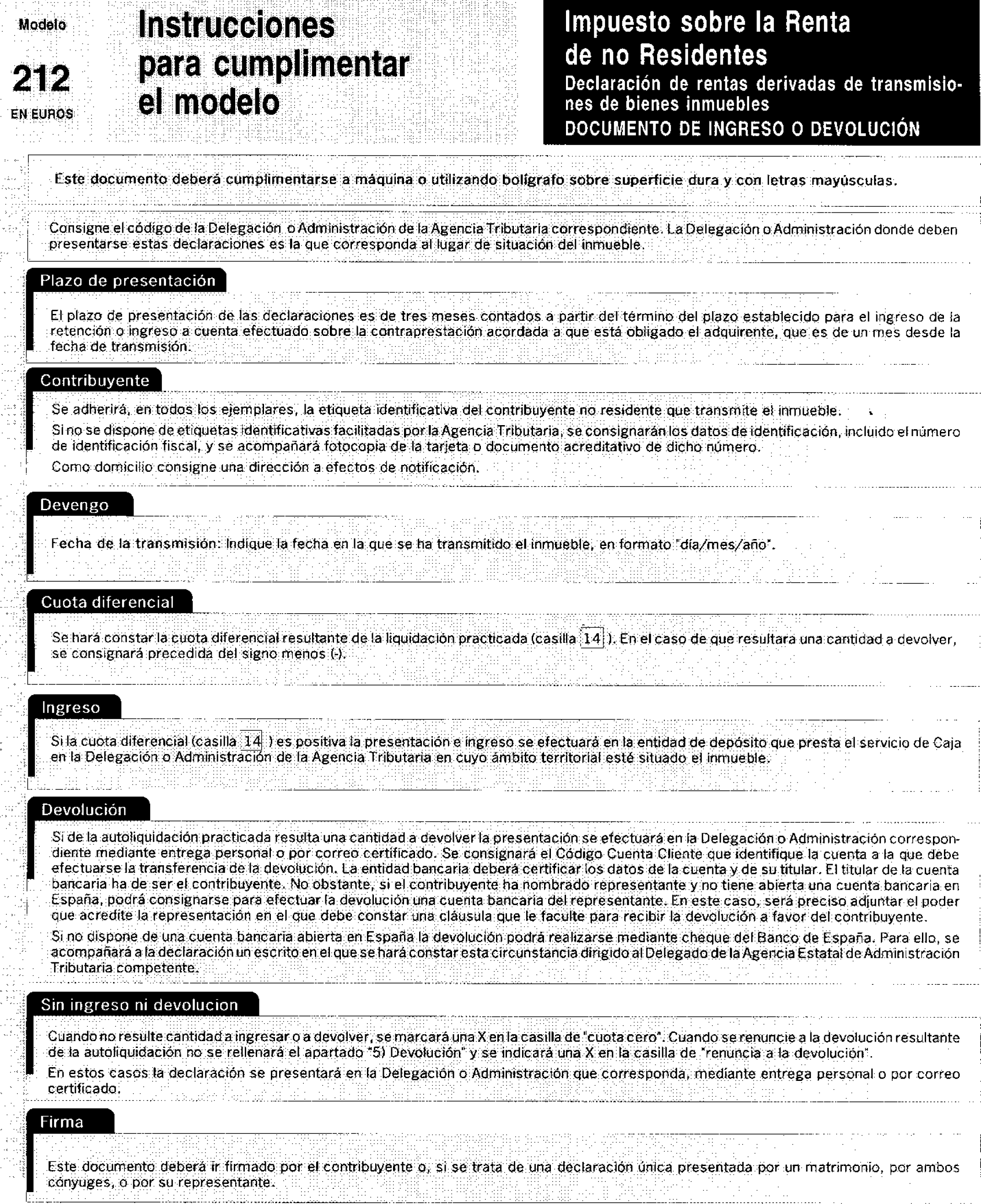

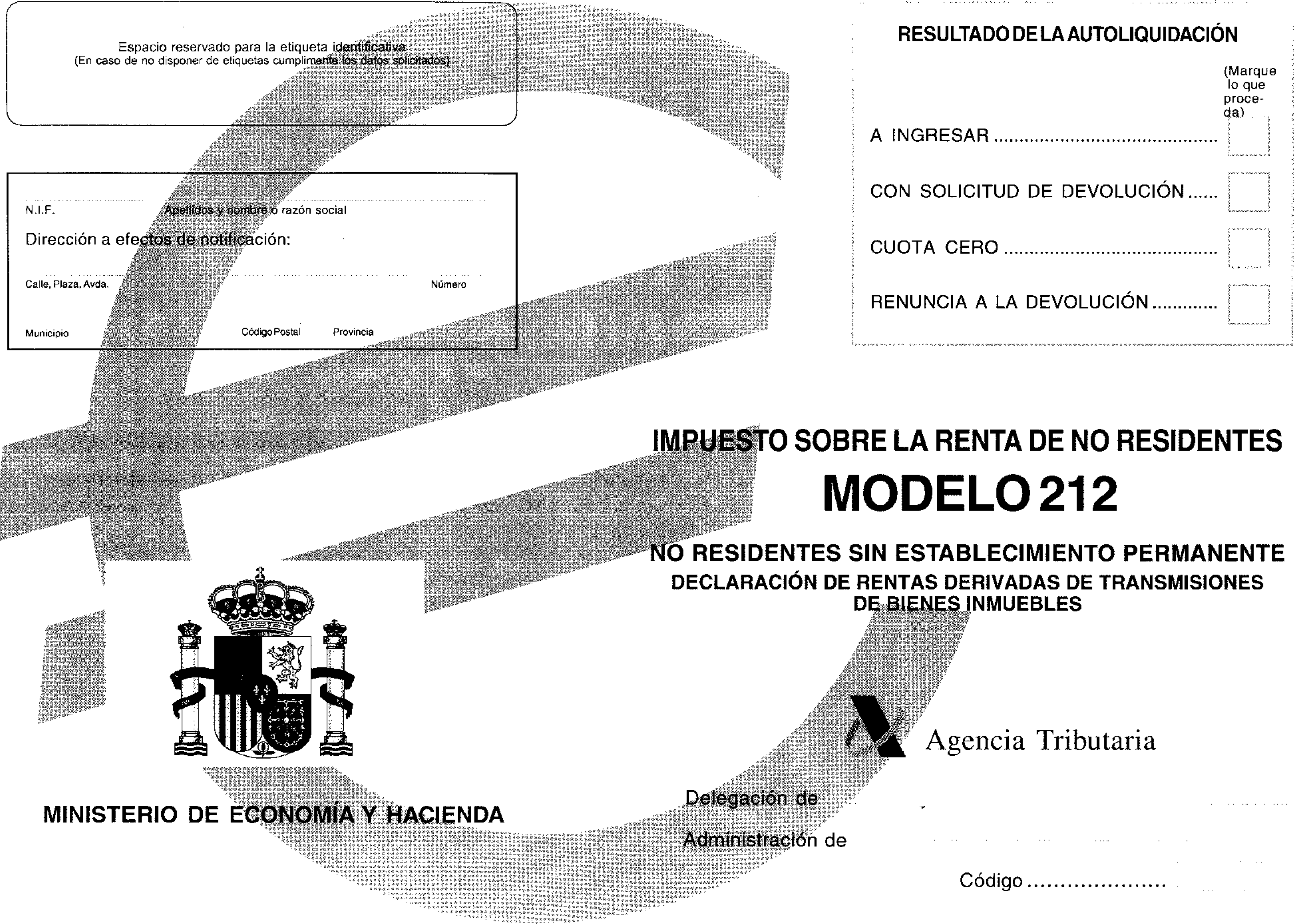

3. Modelo 212. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración de rentas derivadas de transmisiones de bienes inmuebles en pesetas.

Este modelo figura en el anexo V.

Modelo 212. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración de rentas derivadas de transmisiones de bienes inmuebles en euros.

Este modelo figura en el anexo VI. El número de justificante que figurará en dicho modelo comenzará por 262.

El modelo 212, tanto en pesetas como en euros, consta de una página con dos ejemplares: «Ejemplar para la Administración» y «Ejemplar para el declarante».

El correspondiente documento de ingreso o devolución consta, además, de un tercer ejemplar para la entidad que presta el servicio de Caja.

4. Además, para cada modelo existe un sobre en el que se incluirán los ejemplares para la Administración de la declaración y del documento de ingreso o devolución, así como la documentación que deba acompañarse a la declaración.

Cuatro. Plazo de presentación de las declaraciones, en pesetas y en euros.

1. Declaración ordinaria, modelo 210.

Con carácter general el plazo de presentación e ingreso será de un mes a partir de la fecha de devengo de la renta.

No obstante, las rentas imputadas de los bienes inmuebles situados en territorio español a que se refiere el artículo 23.5 de la Ley 41/1998, del Impuesto sobre la Renta de no Residentes, deberán declararse entre el 1 de enero y el 20 de junio siguientes a la fecha de devengo.

Las declaraciones con solicitud de devolución podrán presentarse a partir del término del período de declaración e ingreso de las retenciones o ingresos a cuenta que motivan la devolución, en los siguientes plazos:

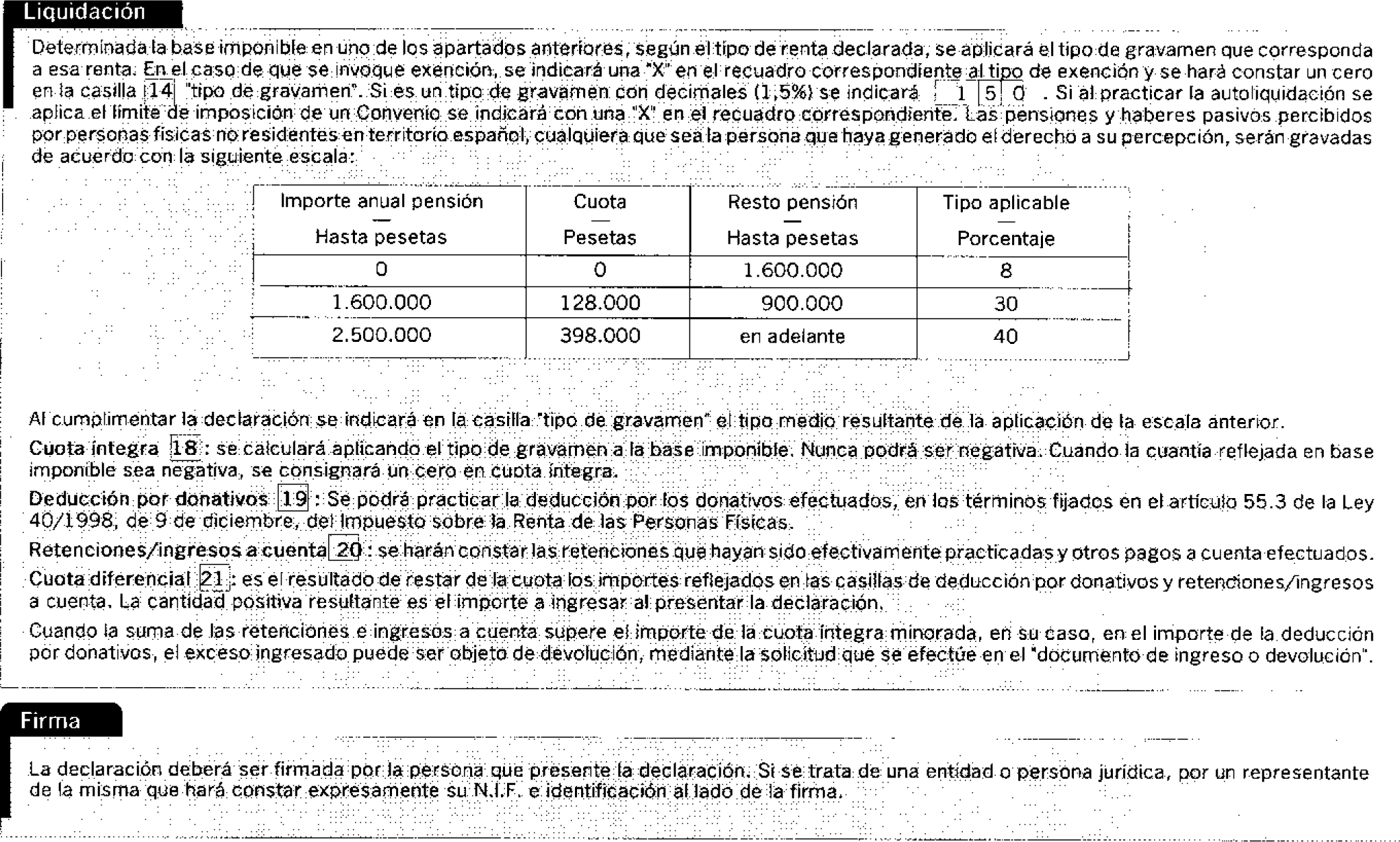

Dos años, en el supuesto de que la solicitud derive de la aplicación de un Convenio para evitar la doble imposición o, en su caso, en el previsto en la Orden de desarrollo del Convenio. Este plazo será de cuatro años cuando el Ministro de Economía y Hacienda así lo haya declarado, a condición de reciprocidad.

Cuatro años, en los restantes supuestos.

2. Declaración colectiva, modelo 215.

Con carácter general, el plazo de presentación y, en su caso, de ingreso, será los veinte primeros días naturales de los meses de abril, julio, octubre y enero, en relación con las rentas devengadas en el trimestre natural anterior.

Las declaraciones con solicitud de devolución podrán presentarse una vez transcurridos los veinte días naturales siguientes a la conclusión del trimestre natural objeto de declaración, en los siguientes plazos:

Dos años, en el supuesto de que la solicitud derive de la aplicación de un Convenio para evitar la doble imposición o, en su caso, en el previsto en la Orden de desarrollo del Convenio. Este plazo será de cuatro años cuando el Ministro de Economía y Hacienda así lo haya declarado, a condición de reciprocidad.

Cuatro años, en los restantes supuestos.

3. Declaración de rentas derivadas de transmisiones de bienes inmuebles, modelo 212.

Las declaraciones de rentas derivadas de transmisiones de bienes inmuebles se presentarán en el plazo de tres meses una vez transcurrido el plazo de un mes desde la fecha de la transmisión del bien inmueble.

Cinco. Lugar de presentación e ingreso de las declaraciones, en pesetas y en euros.

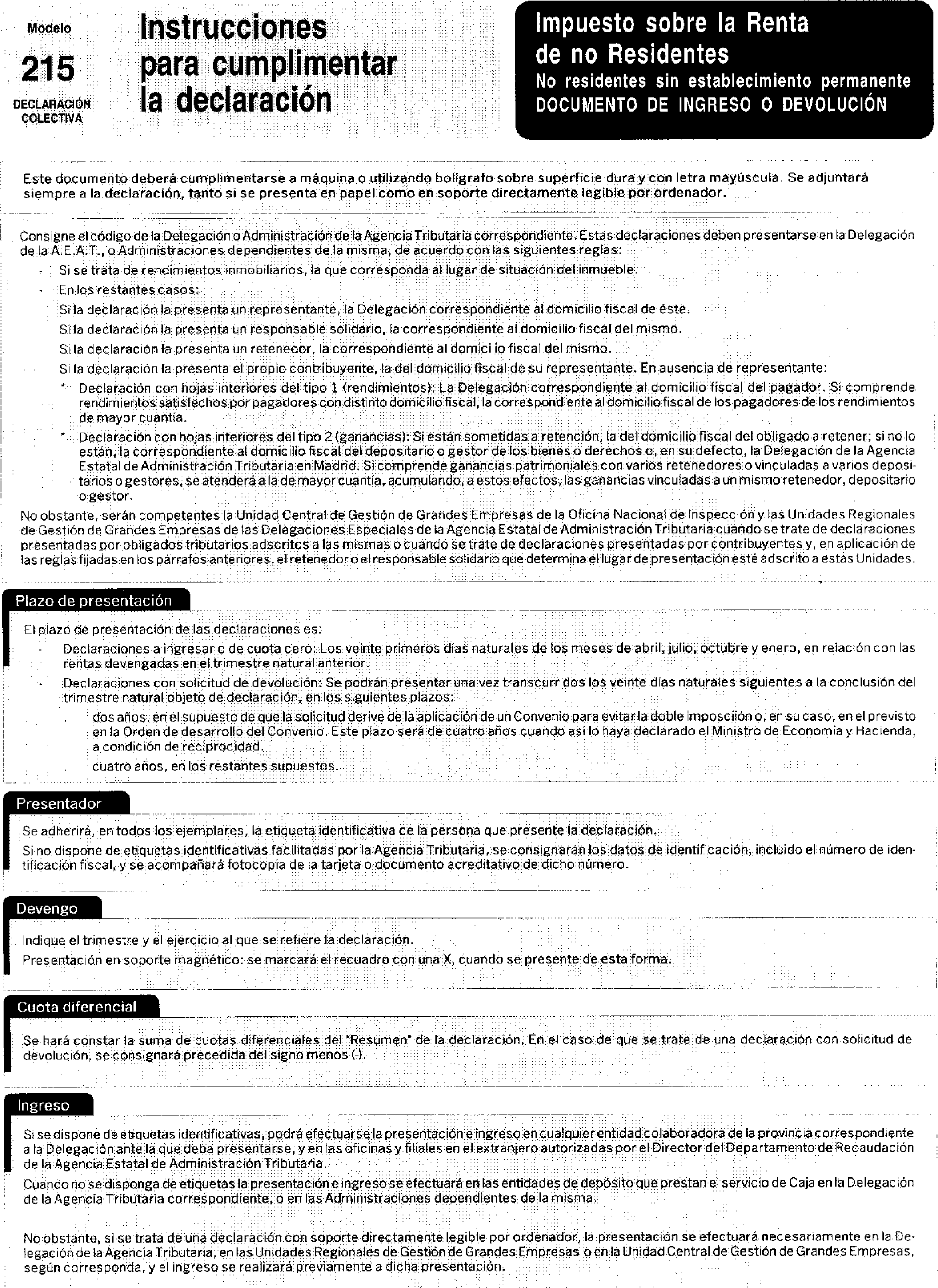

1. Las declaraciones ordinarias, modelo 210, y colectivas, modelo 215, se presentarán ante la Delegación de la Agencia Estatal de Administración Tributaria competente, o Administraciones dependientes de la misma, de acuerdo con las siguientes reglas:

Tratándose de rendimientos inmobiliarios o de rentas imputadas de bienes inmuebles urbanos, la correspondiente al lugar de situación del inmueble.

En los restantes casos:

a) Si la declaración la presenta un representante, la Delegación correspondiente al domicilio fiscal de éste.

b) Si la declaración la presenta un responsable solidario, la Delegación correspondiente al domicilio fiscal del mismo.

c) Si se trata de una declaración con solicitud de devolución presentada por un sujeto obligado a retener, la Delegación correspondiente al domicilio fiscal de éste.

d) Si la declaración la presenta el propio contribuyente, la Delegación del domicilio fiscal del representante. En ausencia de representante:

Tratándose de rendimientos, la correspondiente al domicilio fiscal del pagador. En el caso de declaraciones colectivas que comprendan rendimientos satisfechos por pagadores con distinto domicilio fiscal, la correspondiente al domicilio fiscal de los pagadores de los rendimientos que, en su conjunto, sean de mayor cuantía.

Tratándose de ganancias patrimoniales, si están sometidas a retención, la del domicilio fiscal del obligado a retener; si no lo están, la correspondiente al domicilio fiscal del depositario o gestor de los bienes o derechos o, en su defecto, la Delegación de la Agencia Estatal de Administración Tributaria en Madrid. En el caso de declaraciones colectivas, se atenderá a la de mayor cuantía, acumulando, a estos efectos, las ganancias vinculadas a un mismo retenedor, depositario o gestor.

2. Las declaraciones de rentas derivadas de transmisiones de bienes inmuebles, modelo 212, se presentarán ante la Delegación o Administración correspondiente al lugar de situación del inmueble.

3. No obstante, serán competentes la Unidad Central de Gestión de Grandes Empresas y las Unidades Regionales de Gestión de Grandes Empresas correspondientes cuando se trate de declaraciones presentadas por obligados tributarios adscritos a las mismas o cuando se trate de declaraciones presentadas por contribuyentes y, en aplicación de las reglas del número 1 anterior, letra d), el retenedor o el responsable solidario que determina el lugar de presentación esté adscrito a estas Unidades.

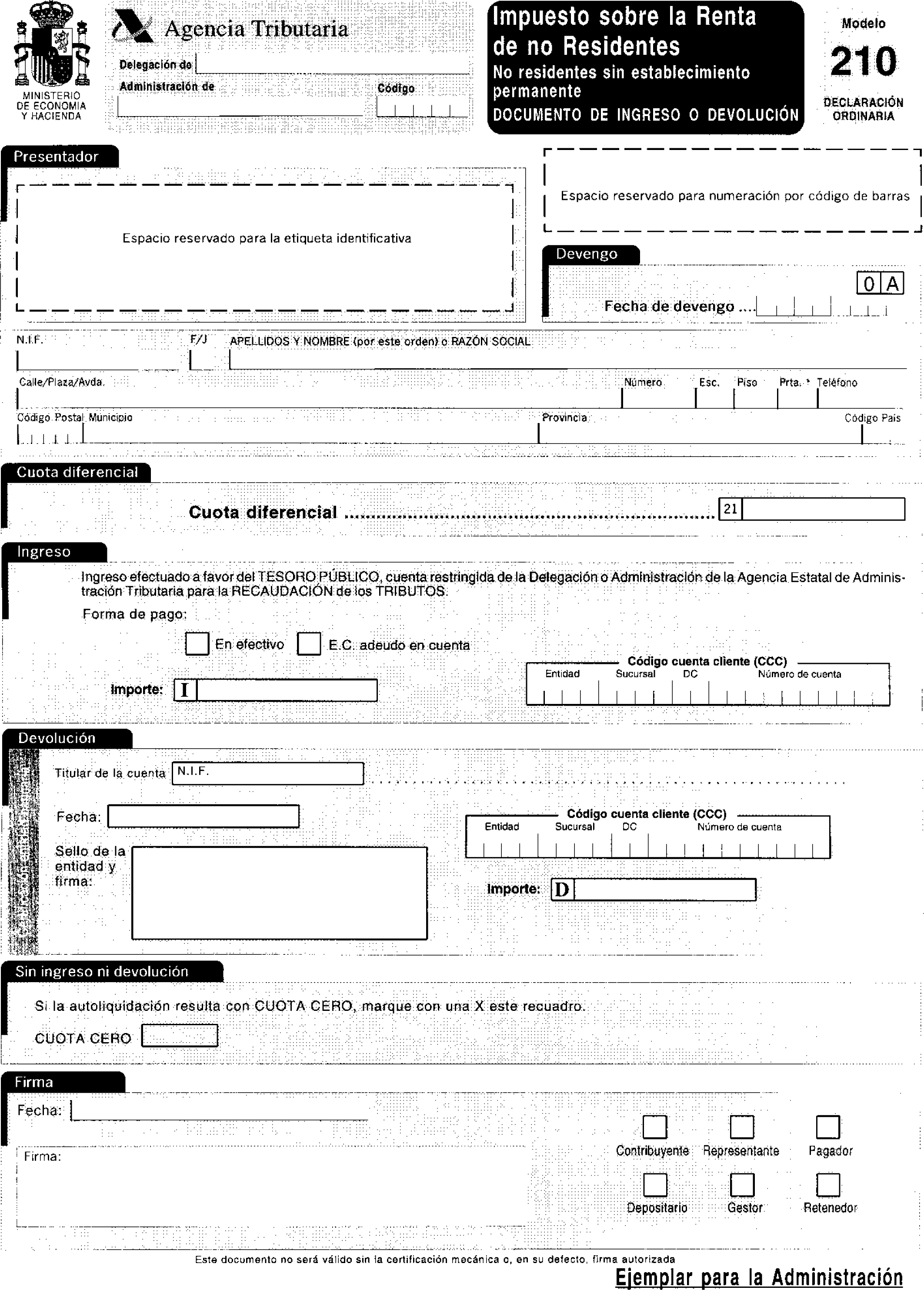

4. Ingreso o solicitud de devolución.

Al tiempo de presentar la declaración-liquidación, se ingresará la deuda tributaria o se solicitará la devolución resultante de la autoliquidación practicada, utilizando el documento de ingreso o devolución correspondiente.

En el caso de declaraciones a ingresar, la presentación e ingreso se realizará:

a) Tratándose de declaraciones ordinarias, modelo 210, y colectivas, modelo 215, siempre que lleven adheridas las etiquetas identificativas facilitadas por la Agencia Estatal de Administración Tributaria y no haya transcurrido más de un mes desde el vencimiento del plazo de tales declaraciones, en cualquier entidad colaboradora de la provincia correspondiente a la Delegación ante la que deban presentarse, incluidas las oficinas y filiales en el extranjero autorizadas por el Director del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria.

Cuando no se disponga de dichas etiquetas o haya transcurrido más de un mes desde el vencimiento del plazo, la presentación e ingreso deberán realizarse a través de la entidad de depósito que preste el servicio de Caja en la Delegación que corresponda, o Administraciones dependientes de la misma, de acuerdo con el punto 1 anterior.

b) Tratándose de declaraciones de rentas derivadas de transmisiones de bienes inmuebles, modelo 212, el ingreso se realizará en la entidad de depósito que preste el servicio de Caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el inmueble.

Cuando se trate de una declaración a devolver o sin cuota a ingresar, la declaración-liquidación y el documento de ingreso o devolución deberán presentarse en la Delegación o Administración que corresponda de acuerdo con los puntos 1 y 2 anteriores o en la Unidad Central de Gestión de Grandes Empresas o en las Unidades Regionales de Gestión de Grandes Empresas correspondientes, en cuanto a las presentadas por obligados tributarios adscritos a estas Unidades. Dicha declaración podrá presentarse personalmente o por correo certificado.

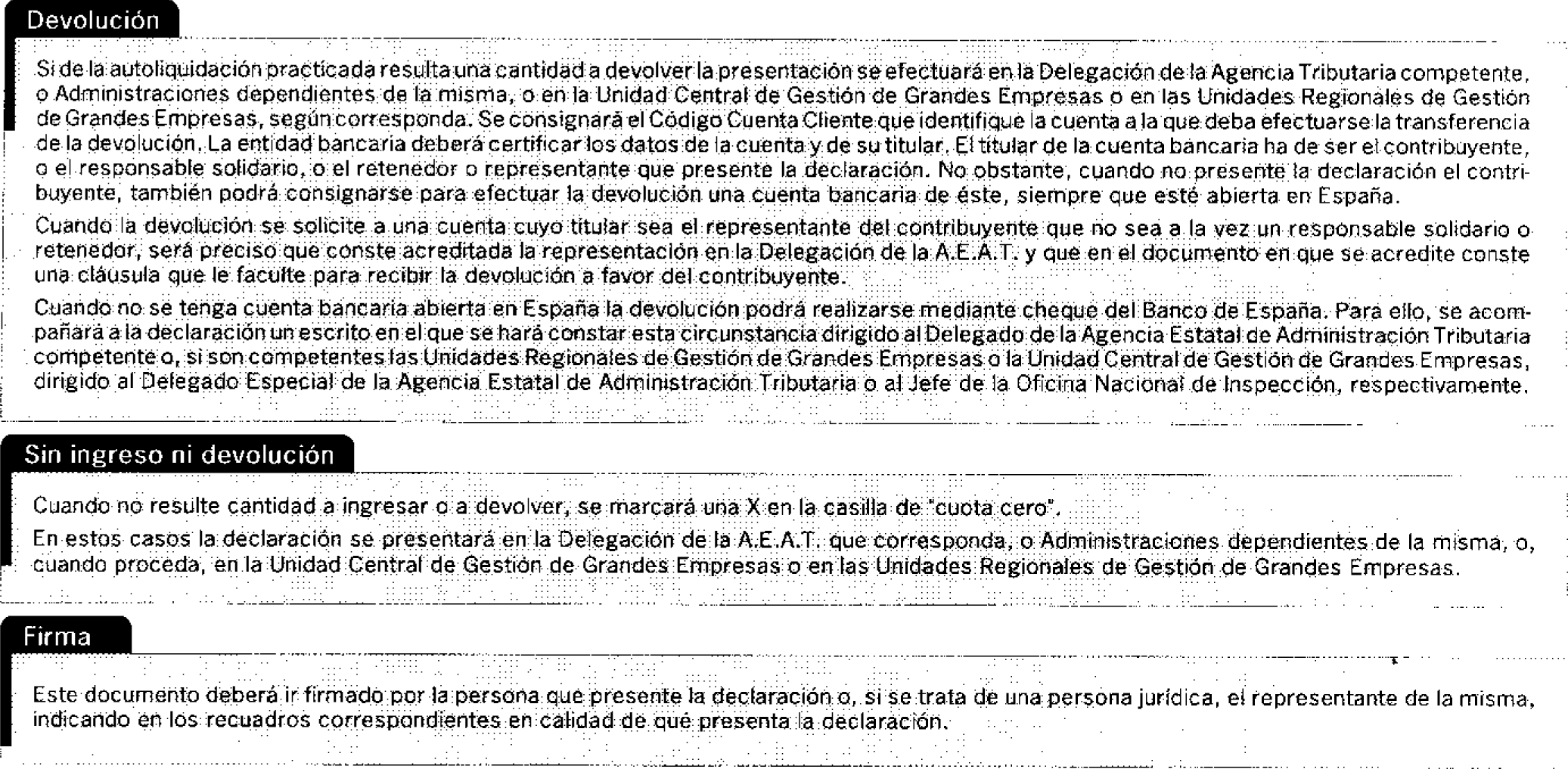

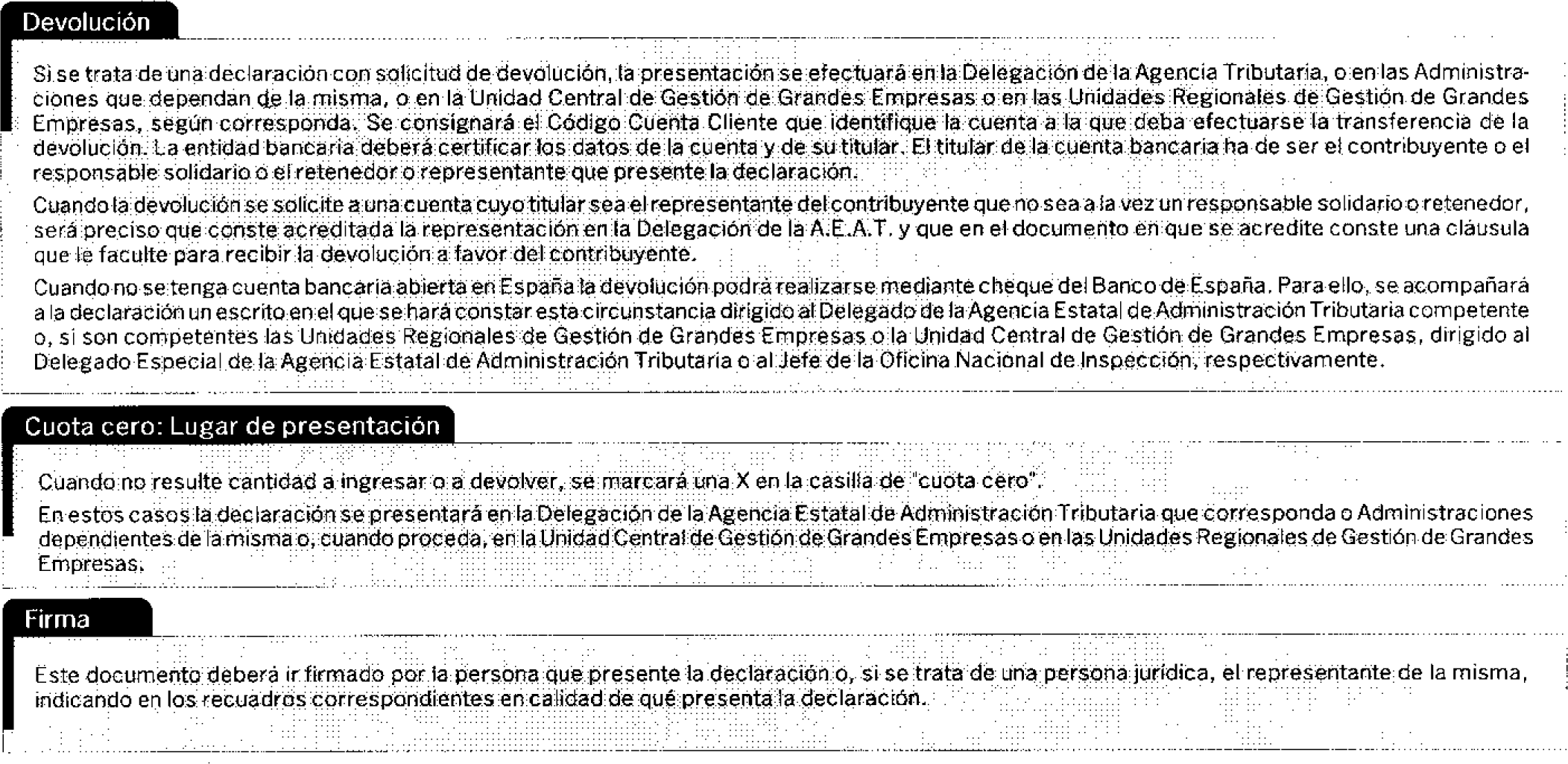

Cuando el resultado de la autoliquidación sea a devolver, se utilizará el documento de ingreso o devolución correspondiente para solicitar la devolución, consignando el Código Cuenta Cliente que identifique la cuenta en la que deba efectuarse la transferencia. La entidad bancaria deberá certificar los datos de la cuenta y de su titular. El titular de la cuenta bancaria ha de ser el contribuyente o el responsable solidario o el retenedor o representante que presente la declaración.

Cuando la devolución se solicite en una cuenta cuyo titular sea el representante del contribuyente que no sea a la vez un responsable solidario o un retenedor, será preciso que conste acreditada la representación en la Delegación de la Agencia Estatal de Administración Tributaria y que en el documento en que se acredite conste una cláusula que le faculte para recibir la devolución a favor del contribuyente.

Cuando presente la declaración un representante, un retenedor o un responsable solidario, también podrá consignarse para efectuar la devolución una cuenta bancaria del contribuyente, siempre que esté abierta en España.

No obstante lo dispuesto en los párrafos anteriores, cuando no se tenga cuenta abierta en entidad colaboradora sita en territorio nacional, se podrá hacer constar dicha circunstancia, acompañando a la declaración un escrito dirigido al Delegado de la Agencia Estatal de Administración Tributaria competente de acuerdo con el punto 1 anterior, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda mediante la emisión de cheque cruzado o nominativo del Banco de España. En el supuesto de obligados tributarios adscritos a las Unidades Regionales de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, el escrito será dirigido al Delegado Especial de la Agencia Estatal de Administración Tributaria que corresponda o al Jefe de la Oficina Nacional de Inspección, respectivamente.

Asimismo, se podrá ordenar la realización de la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

Cuando no resulte cantidad a ingresar o a devolver también será necesario cumplimentar el documento de ingreso o devolución correspondiente.

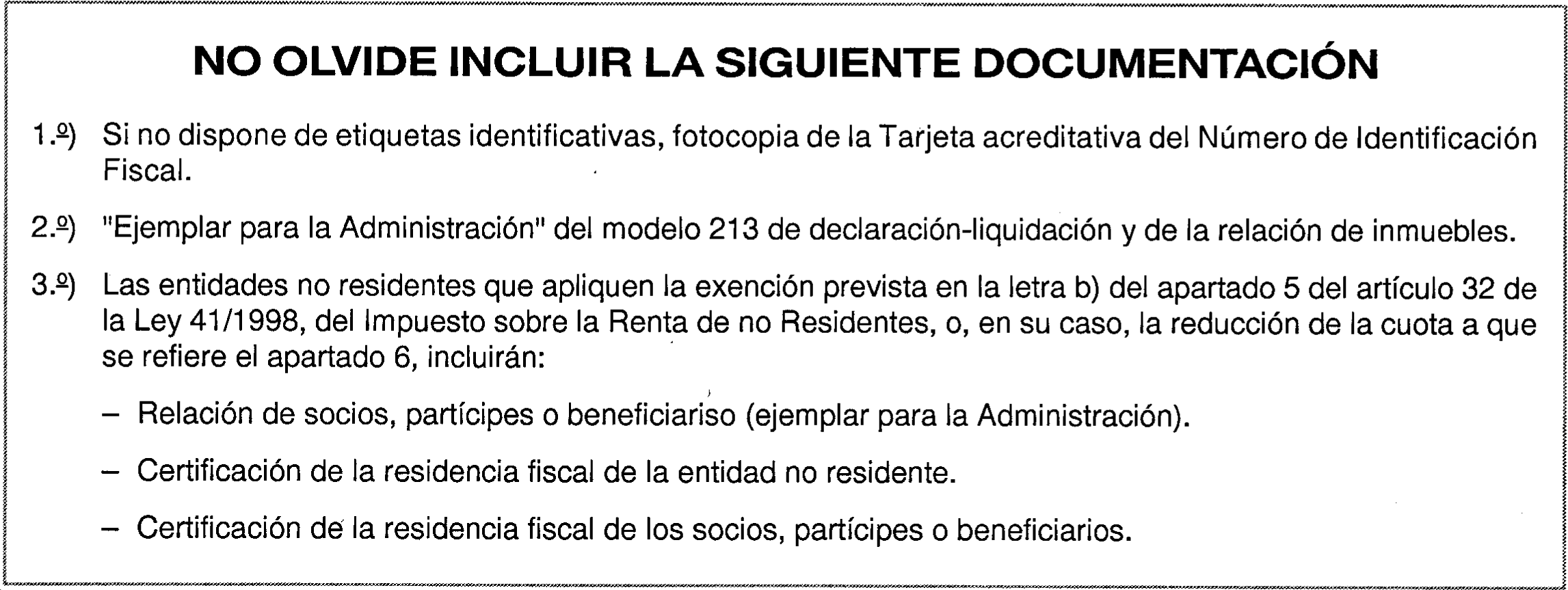

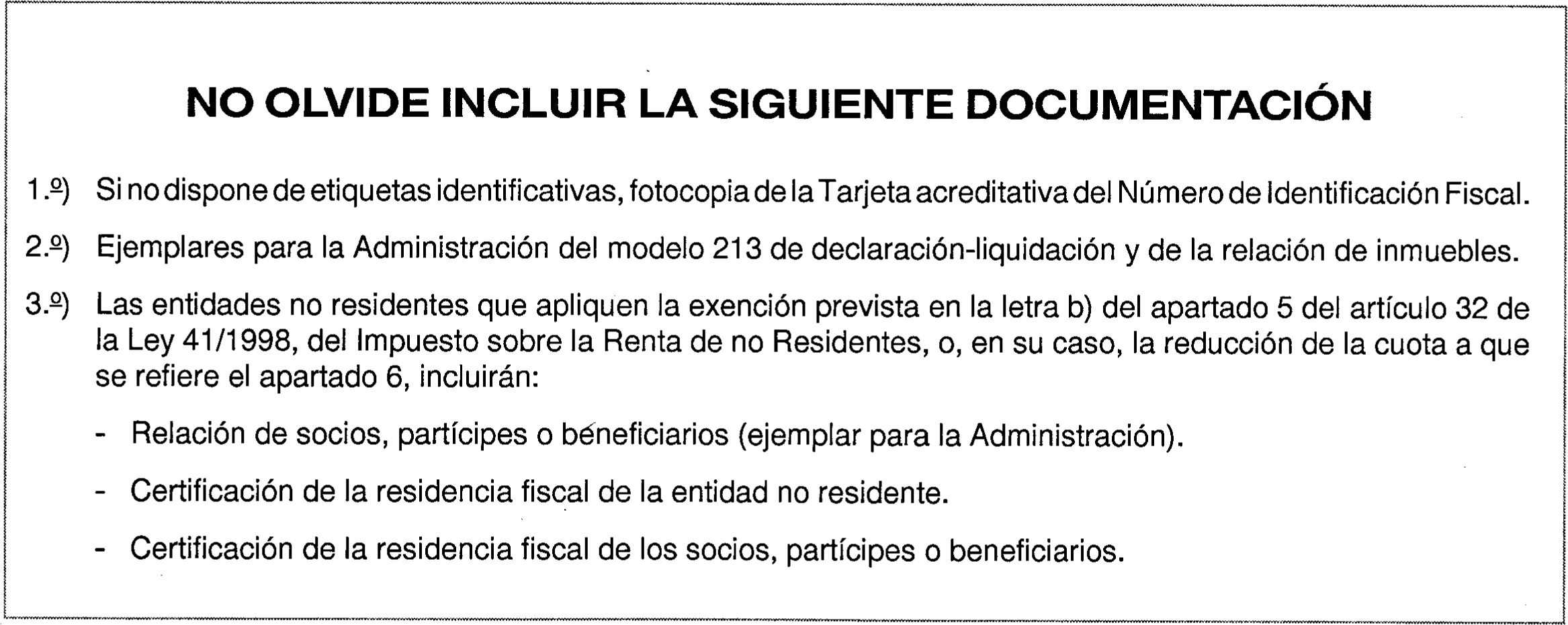

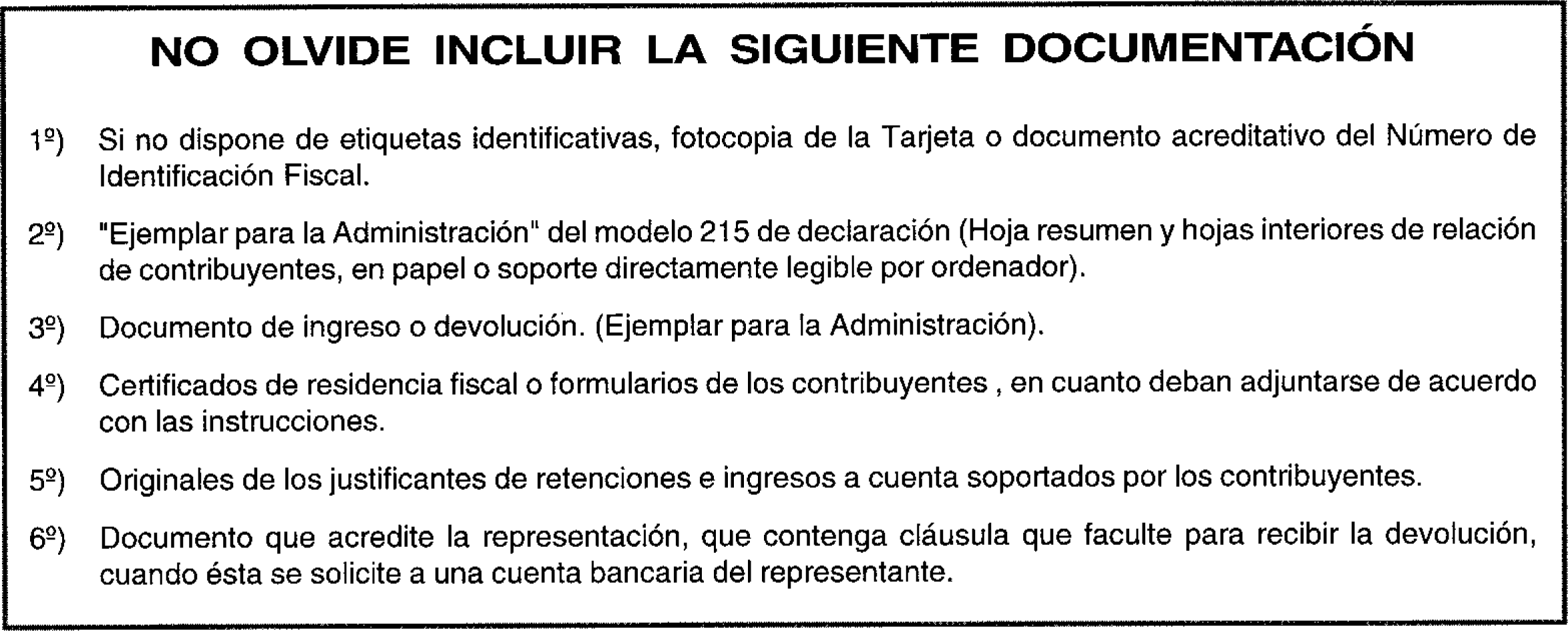

Seis. Documentación que debe presentarse con las declaraciones, en pesetas y en euros.

1. A las declaraciones ordinaria, modelo 210, y colectiva, modelo 215, se adherirán las etiquetas identificativas de la persona que presente la declaración, bien sea el contribuyente, su representante, un responsable solidario o un retenedor.

A la declaración de rentas derivadas de transmisiones de bienes inmuebles, modelo 212, se adherirán las etiquetas identificativas del contribuyente.

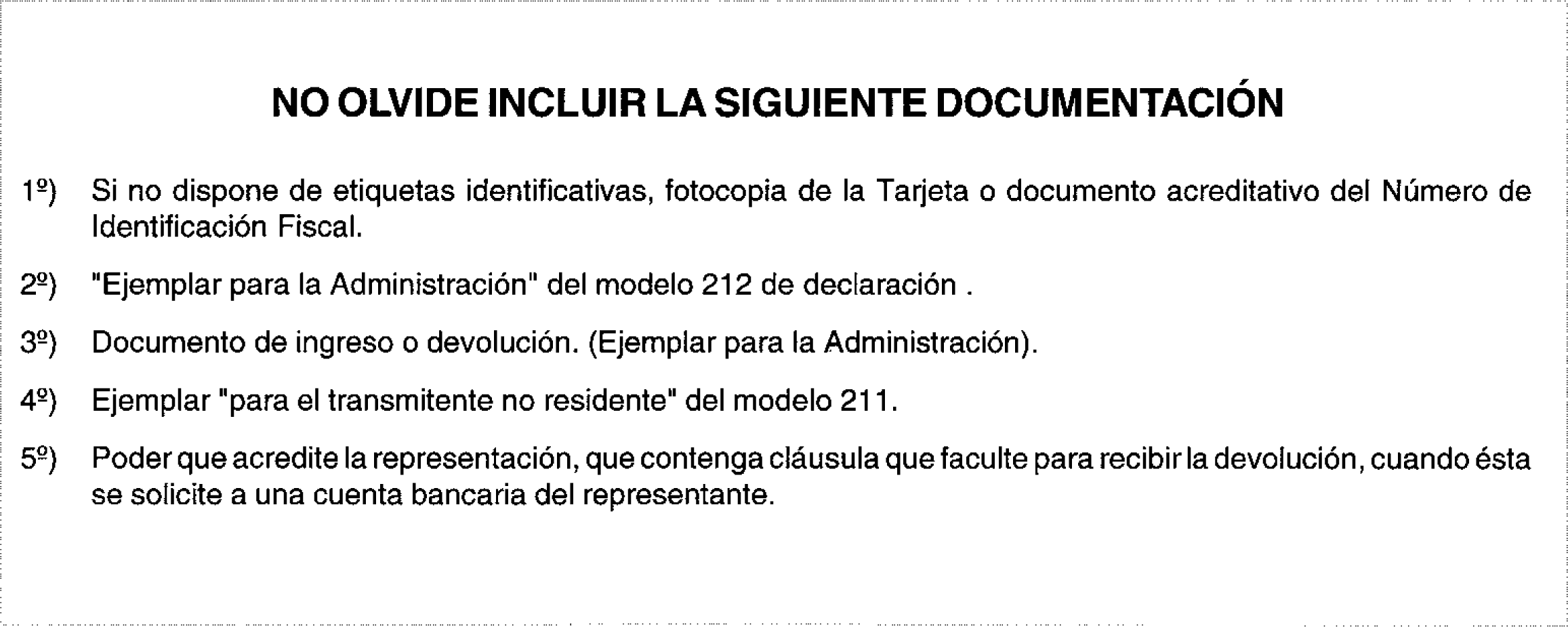

Si dicha persona no dispone de etiquetas, se consignarán los datos de identificación, incluido el número de identificación fiscal (NIF), acompañando fotocopia de la tarjeta o documento acreditativo de dicho número.

2. Cuando se practique la autoliquidación aplicando las exenciones de la normativa interna española, por razón de la residencia del contribuyente, se adjuntará un certificado de residencia, expedido por las autoridades fiscales del país de residencia, que justifique esos derechos.

Cuando se practique la autoliquidación aplicando las disposiciones de un Convenio para evitar la doble imposición suscrito por España, se adjuntará un certificado de residencia fiscal expedido por la autoridad fiscal correspondiente que justifique esos derechos, en el que deberá constar expresamente que el contribuyente es residente en el sentido definido en el Convenio. No obstante, cuando se practique la autoliquidación aplicando un límite de imposición fijado en un Convenio desarrollado mediante una Orden en la que se establezca la utilización de un formulario específico, deberá aportarse el mismo en lugar del certificado.

Los certificados de residencia a que se refiere este punto 2 tendrán un plazo de validez de un año a partir de la fecha de su expedición.

3. Cuando se deduzcan de la cuota retenciones o ingresos a cuenta, se adjuntarán, en todo caso, los documentos justificativos de los mismos.

4. En el supuesto de declaraciones presentadas por responsables solidarios que sean depositarios de valores bastará con que los mismos conserven a disposición de la Administración Tributaria los certificados de residencia o formularios a que se refiere el punto 2 anterior, durante el período de prescripción a que se refiere el artículo 64 de la Ley 230/1963, de 28 de diciembre, General Tributaria.

5. En las declaraciones a devolver, cuando la devolución se solicite a una cuenta cuyo titular sea el representante que no sea a la vez un responsable solidario o un retenedor, será preciso adjuntar el poder que acredite la representación, acompañado de una copia para su compulsa, en el que conste una cláusula que le faculte para recibir la devolución a favor del contribuyente.

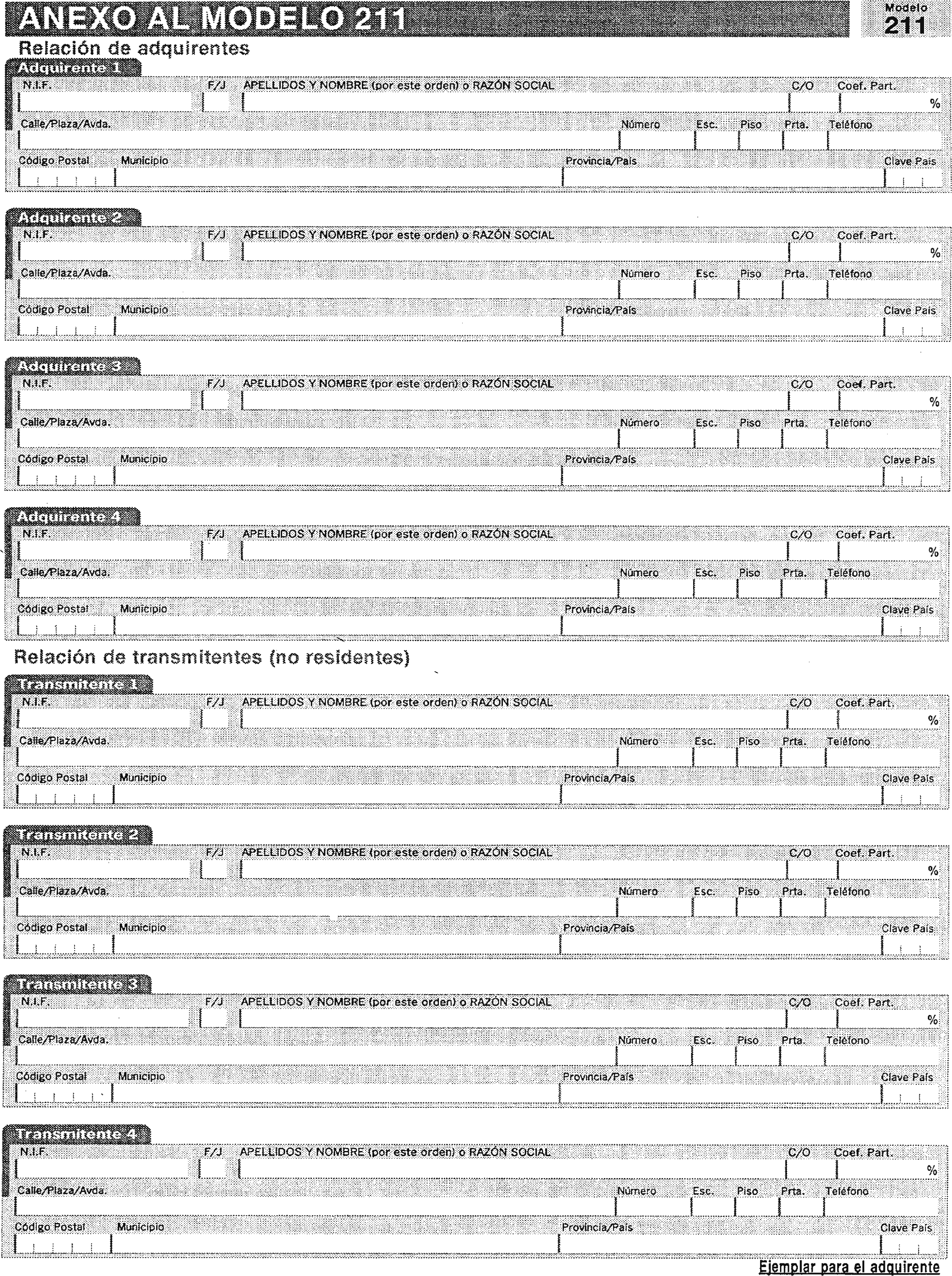

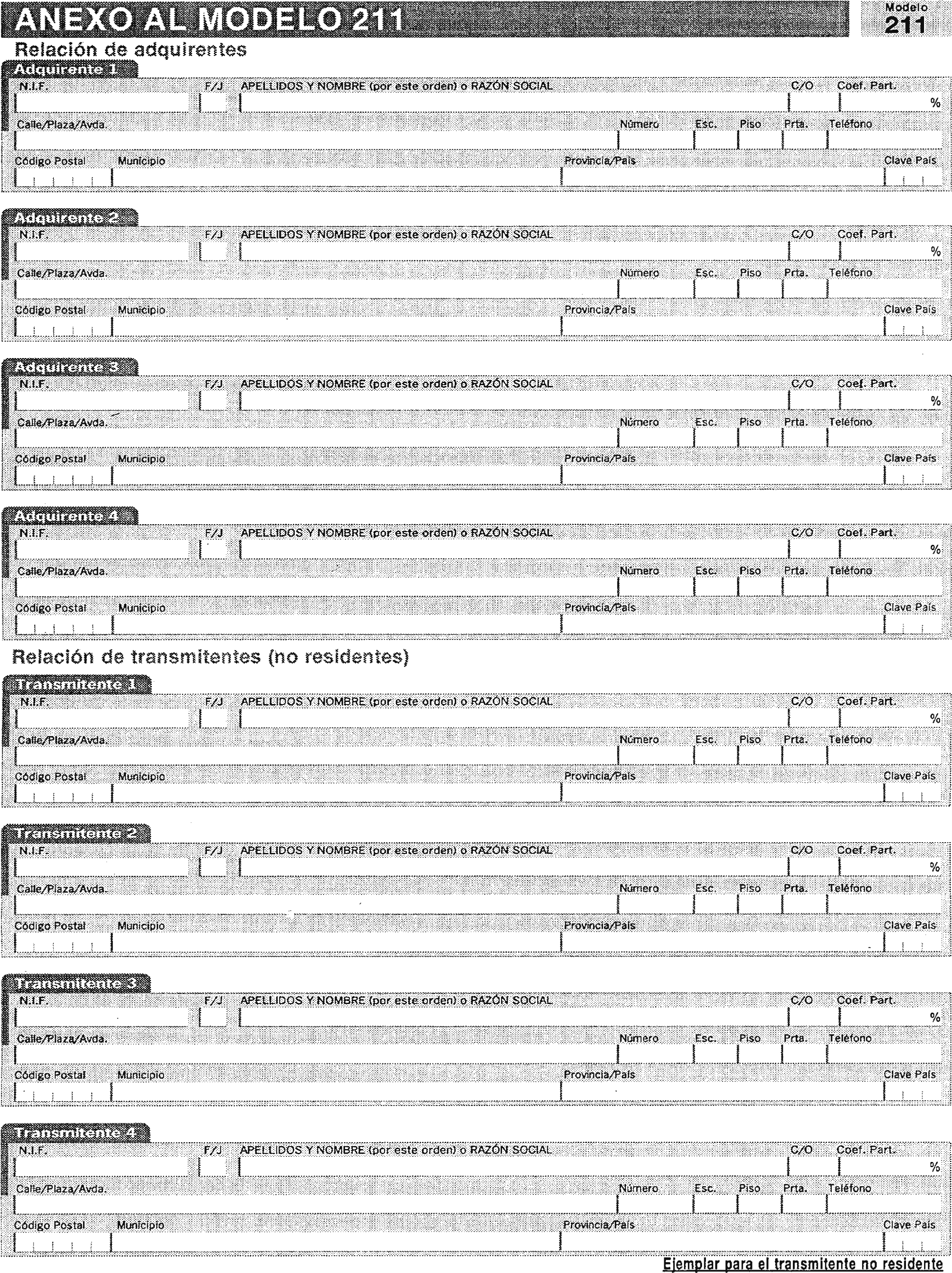

6. A la declaración de rentas derivadas de transmisiones de bienes inmuebles se adjuntará el ejemplar para el transmitente no residente del modelo de declaración 211, a que se refiere el apartado segundo de esta Orden, por el que el adquirente del inmueble transmitido ha efectuado el ingreso de la retención o ingreso a cuenta sobre la contraprestación acordada.

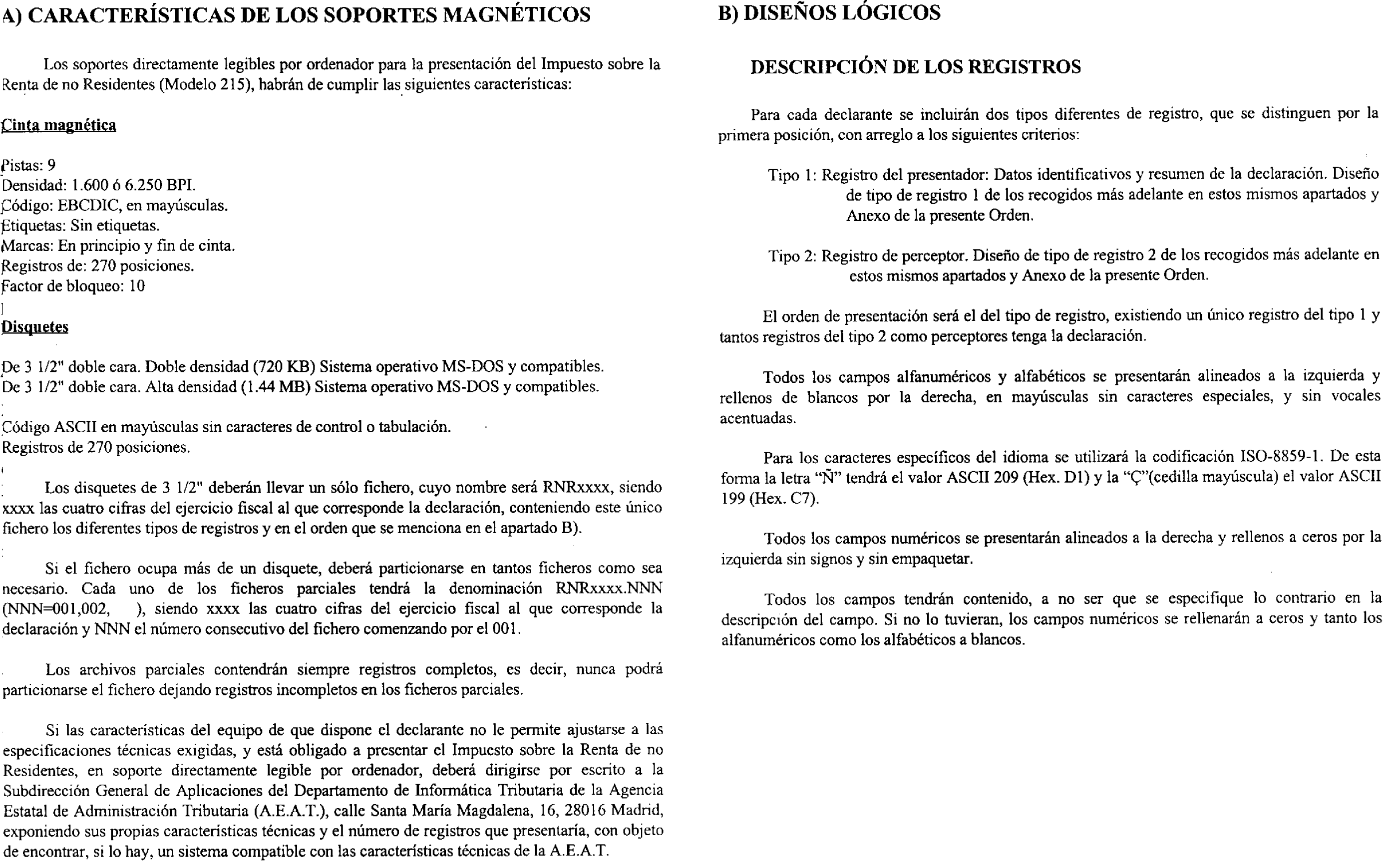

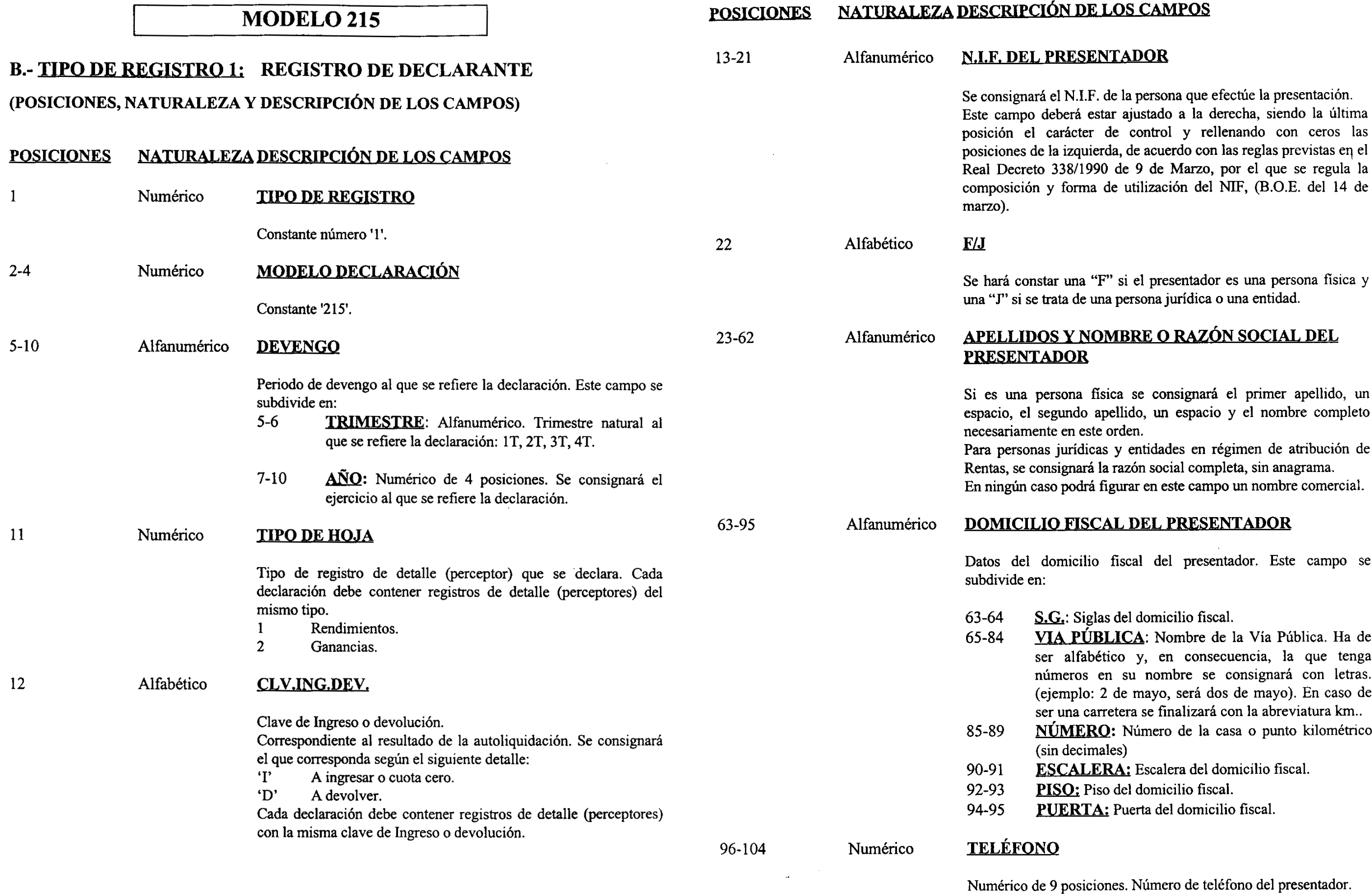

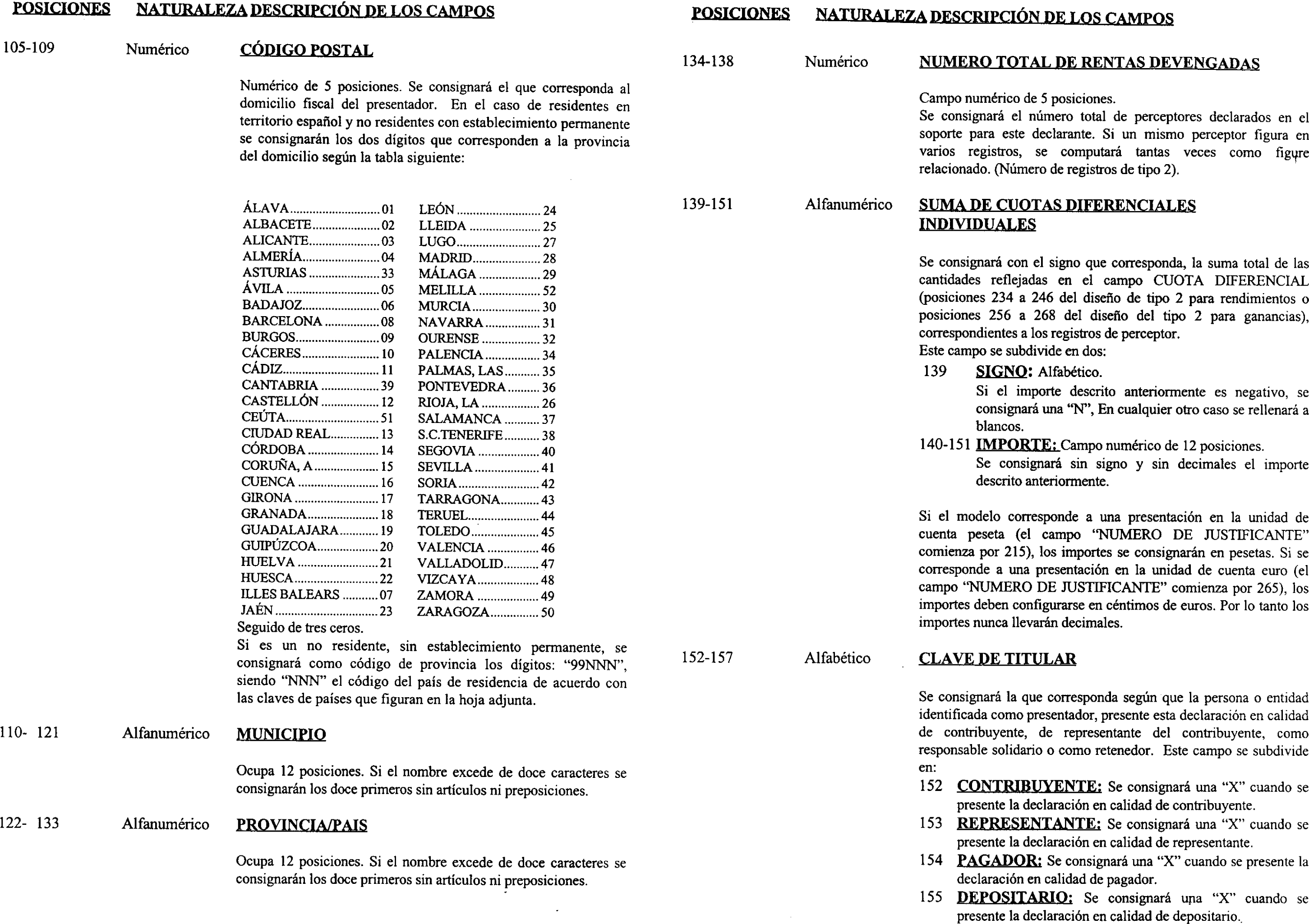

Siete. Presentación mediante soporte directamente legible por ordenador del modelo 215, en pesetas y en euros.

1. Se aprueban los diseños físicos y lógicos para la presentación de las declaraciones colectivas mediante soporte directamente legible por ordenador, que figuran en el anexo XIII. Estos diseños son los mismos tanto para la presentación en pesetas como para la presentación en euros. Dicho soporte deberá ser presentado junto con la «hoja resumen» y el «ejemplar para la Administración» del documento de ingreso o devolución, correspondientes a la declaración, en pesetas o euros, según la unidad de cuenta utilizada, así como la documentación a que se refiere el número seis anterior.

A estos efectos, serán igualmente válidos las hojas resumen y los documentos de ingreso o devolución generados por el Programa de Ayuda que, en su caso, elabore la Agencia Estatal de Administración Tributaria.

2. El soporte directamente legible por ordenador deberá llevar adherida en el exterior una etiqueta, en la que se hagan constar los datos del presentador que se especifican a continuación y necesariamente en el mismo orden:

a) Delegación, Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúa la presentación.

b) Ejercicio.

c) Modelo de presentación: 215.

d) Número de justificante de la hoja resumen que se acompaña.

e) Número de identificación fiscal (NIF).

f) Apellidos y nombre o razón social.

g) Domicilio, municipio y código postal.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720 K ó 1.44 MB en disquetes de 3 1/2´.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que le corresponda, según la relación anterior.

En caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc. Siendo n el número total de soportes, pero en la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a, b, c, d, e, y f anteriores.

3. La presentación del soporte se efectuará en la Delegación de la Agencia Estatal de Administración Tributaria, en las Unidades Regionales de Gestión de Grandes Empresas o en la Unidad Central de Gestión de Grandes Empresas, conforme a lo dispuesto en el número cinco, lugar de presentación e ingreso, de este apartado primero.

Si la declaración resultase a ingresar, el ingreso se realizará previamente a la presentación de la declaración.

4. Cuando en un período de liquidación concurran contribuyentes con cuotas a ingresar o cero y contribuyentes con cuotas a devolver, se presentarán dos declaraciones separadas: Una comprensiva de los contribuyentes con las cuotas a devolver y otra con el resto.

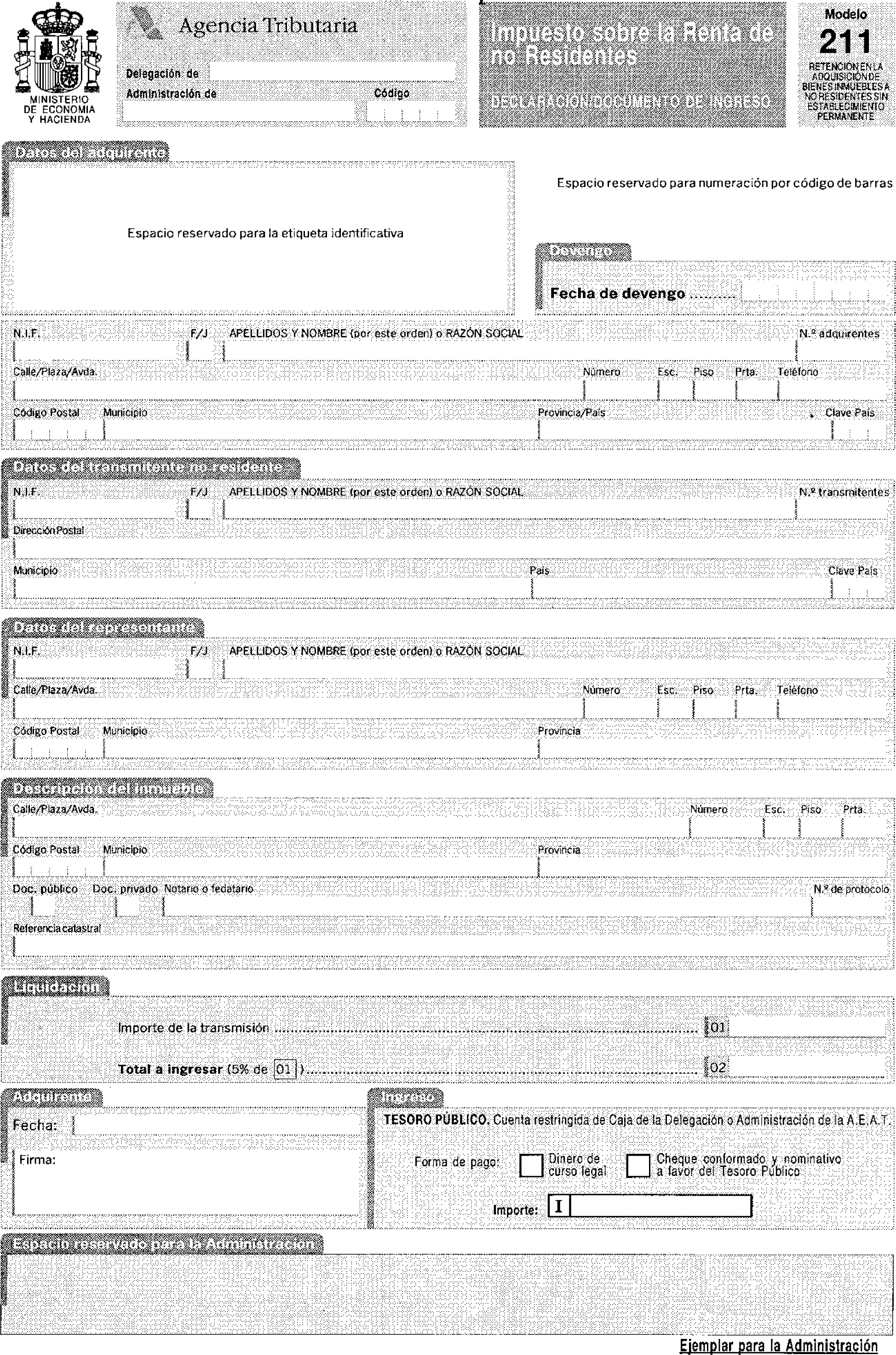

Uno. Ámbito de aplicación y requisitos.

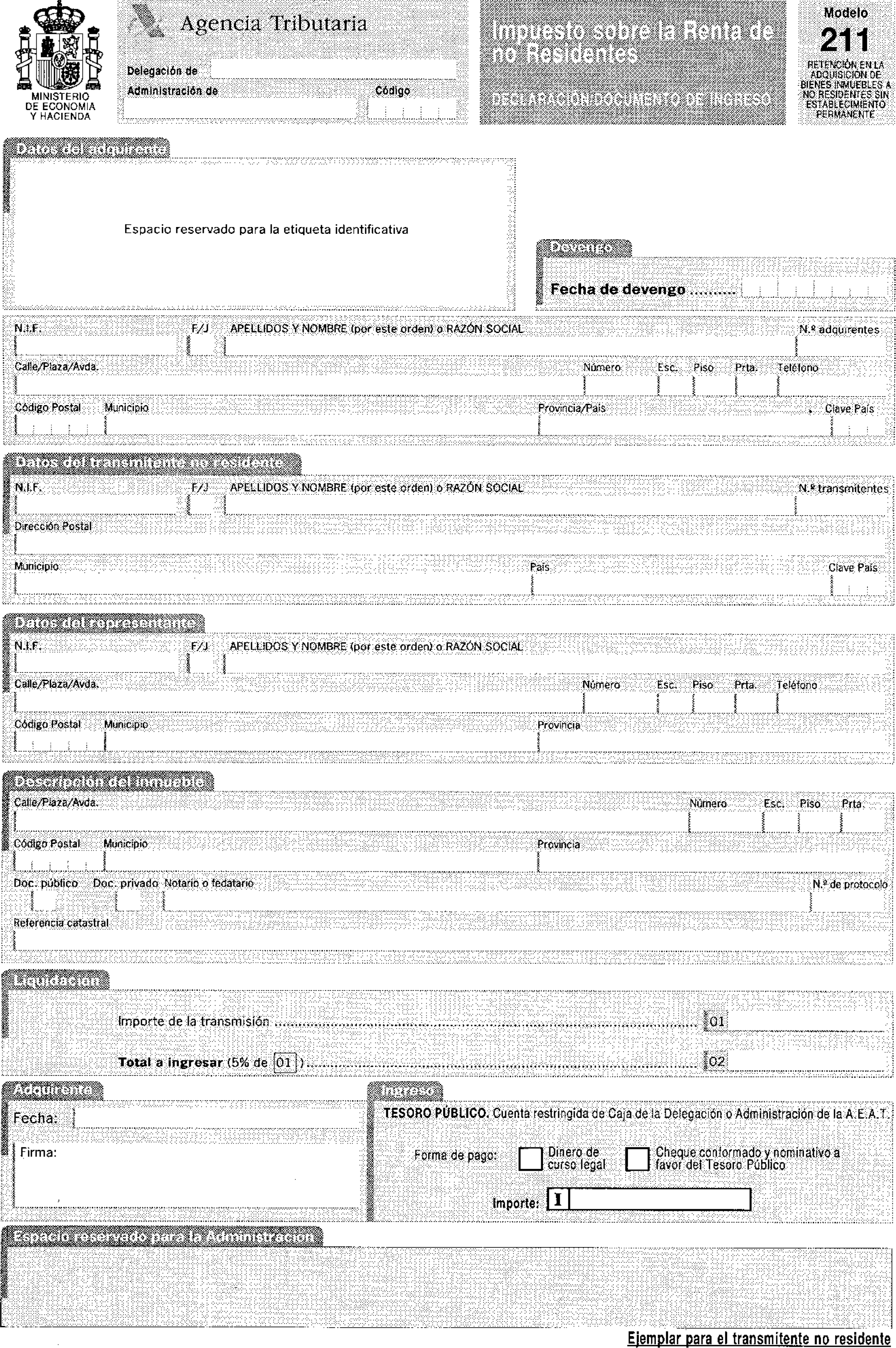

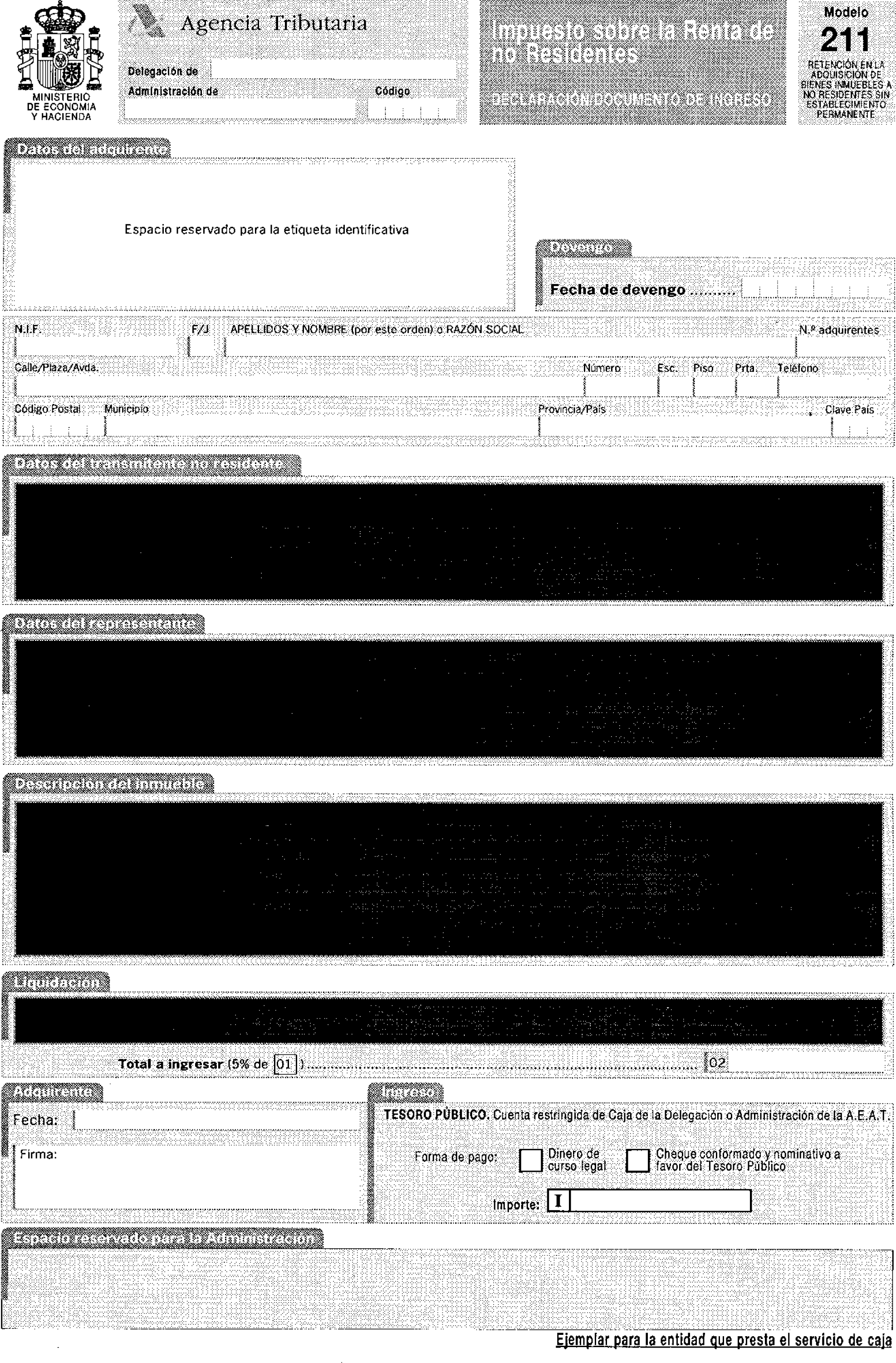

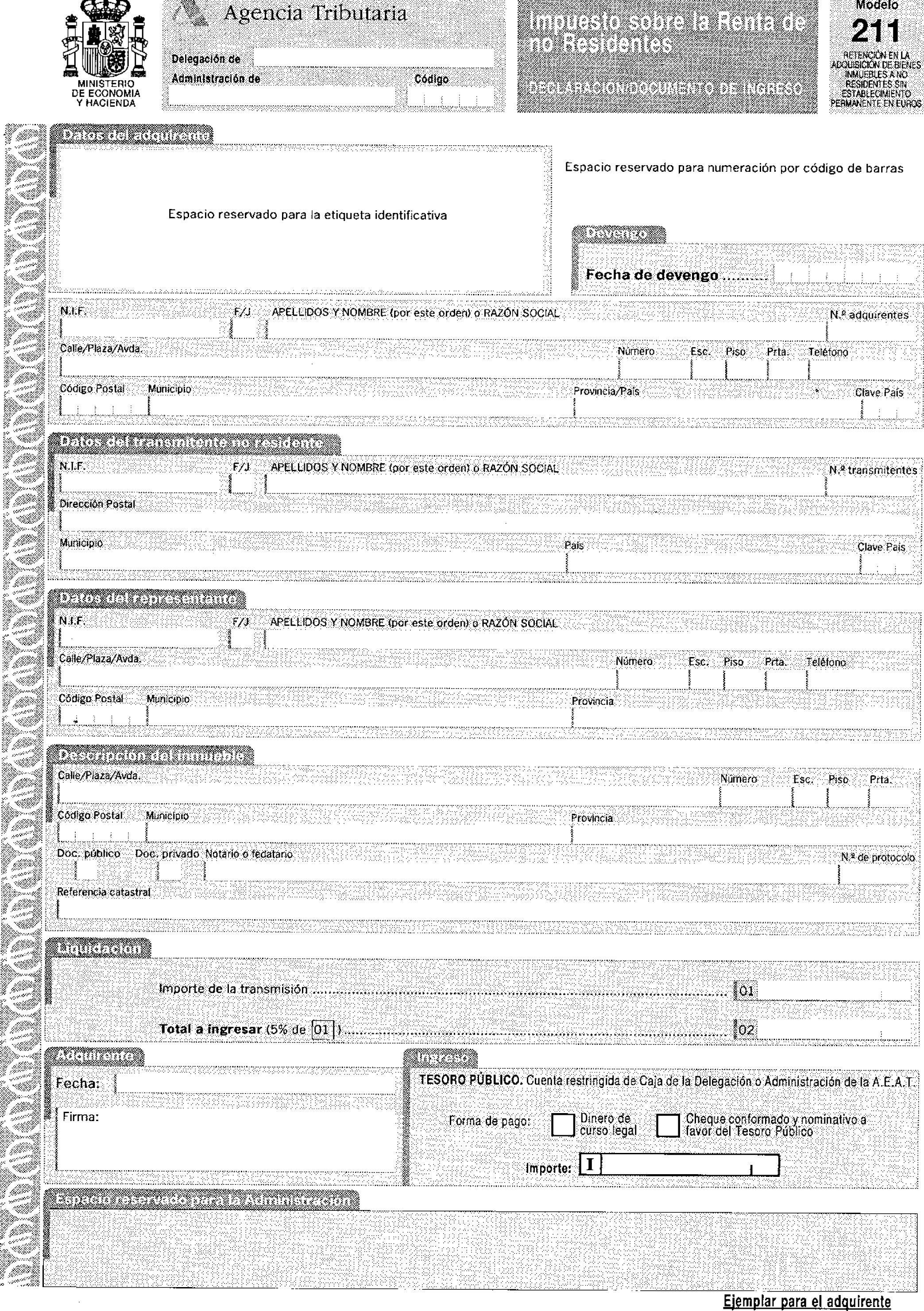

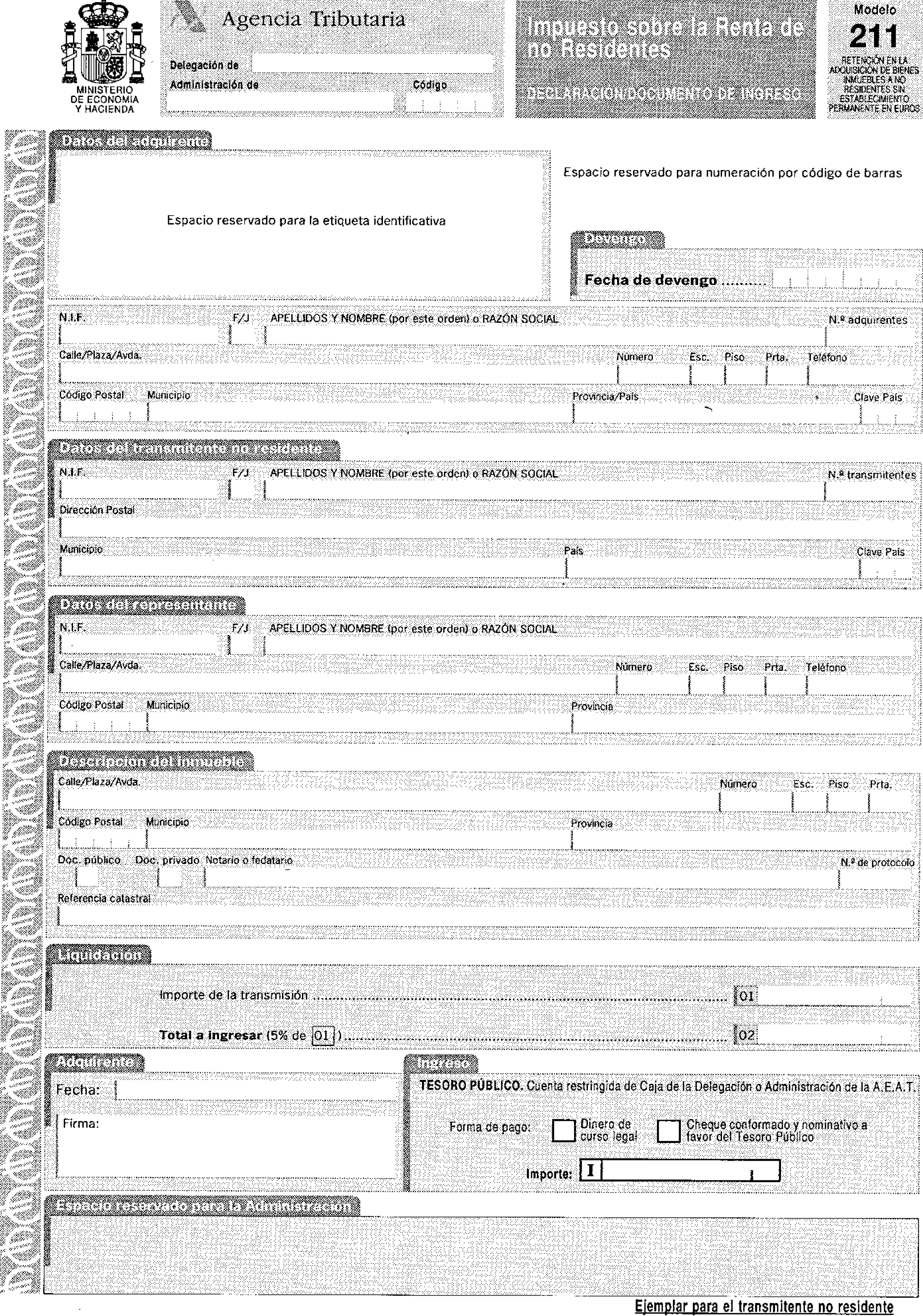

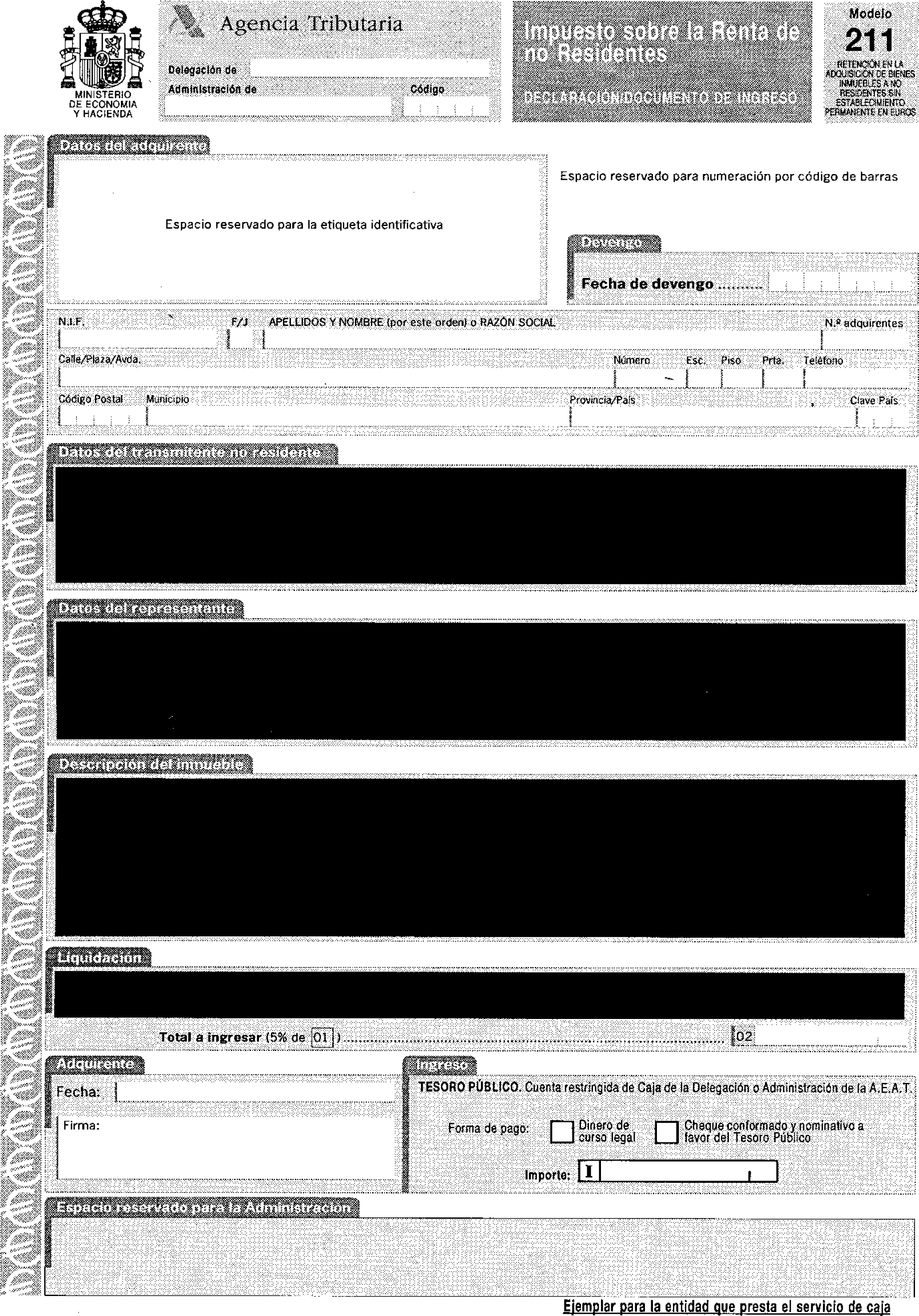

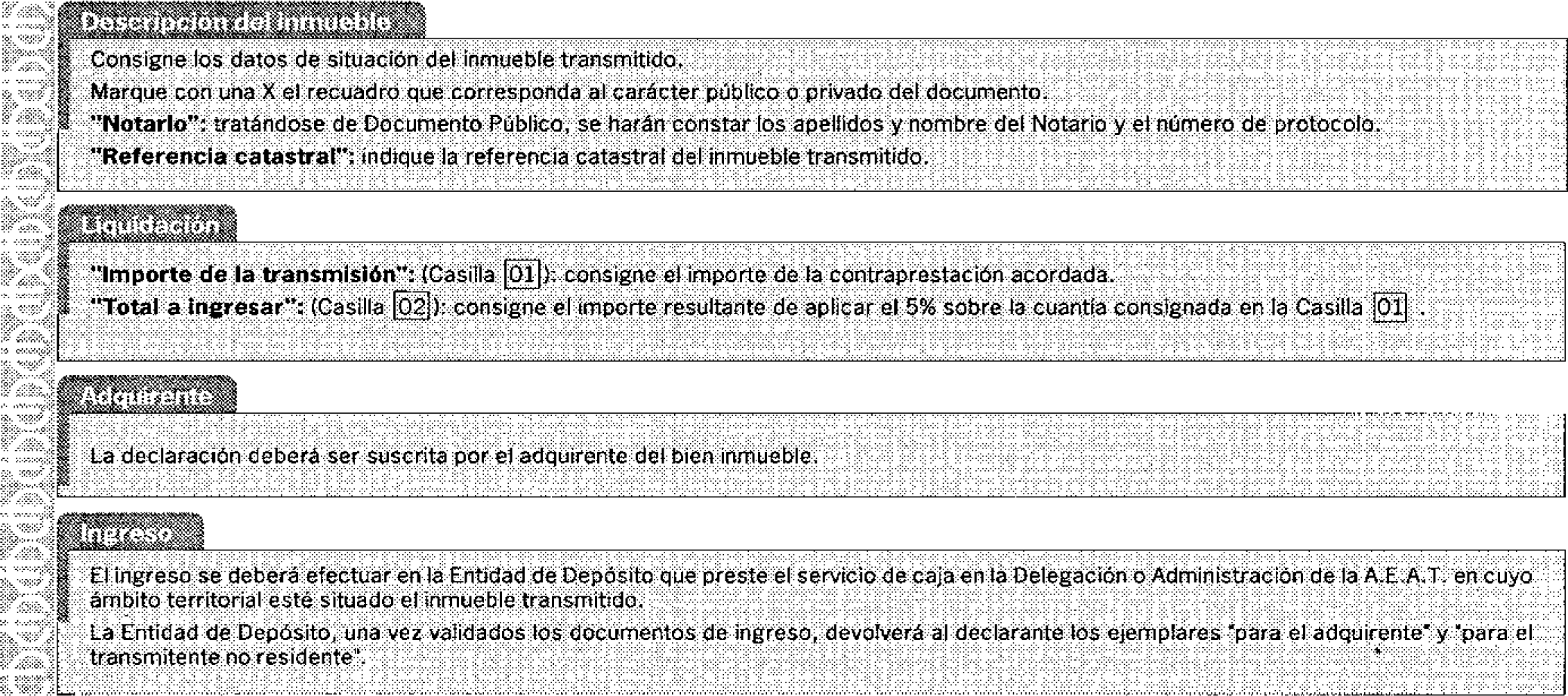

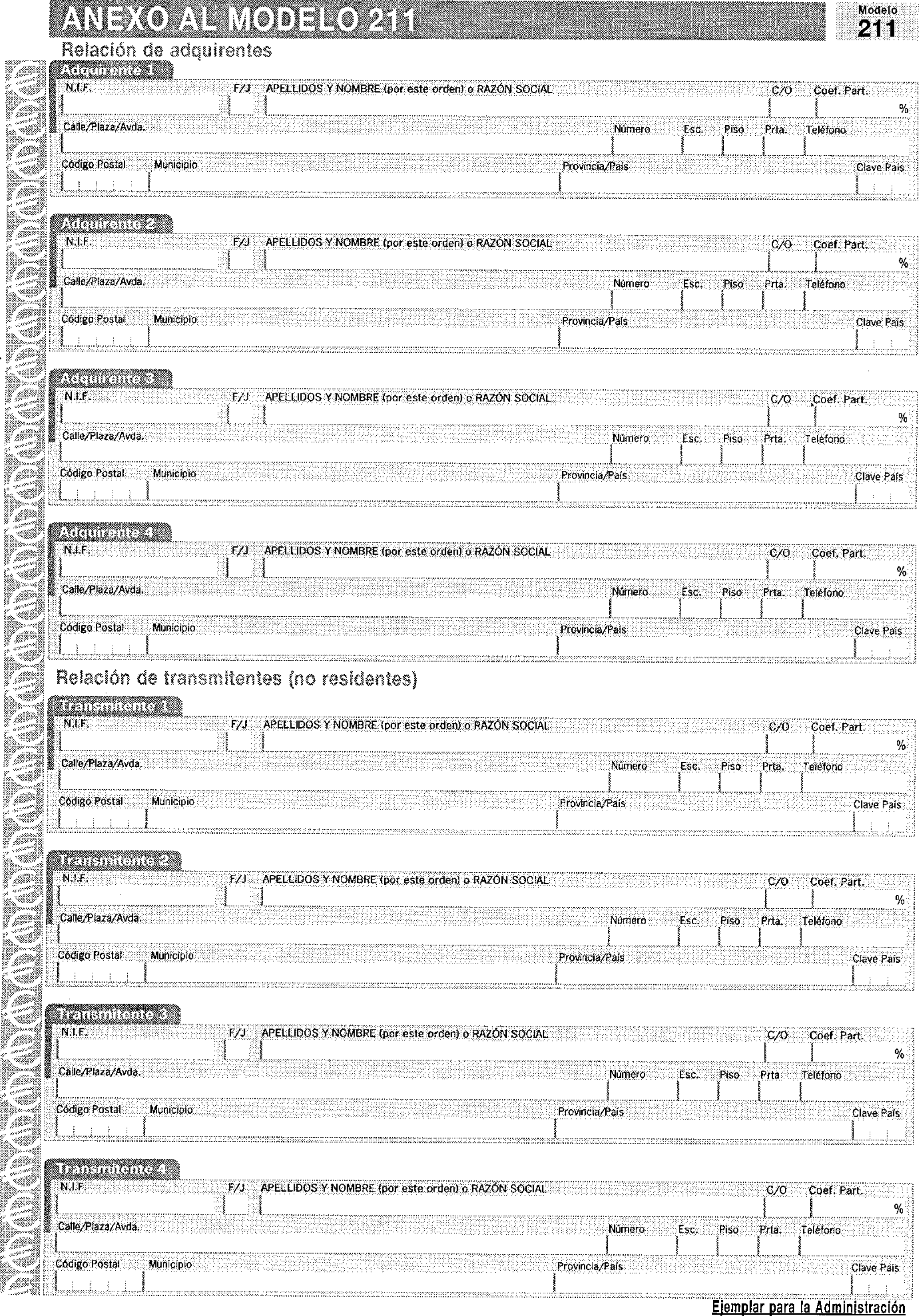

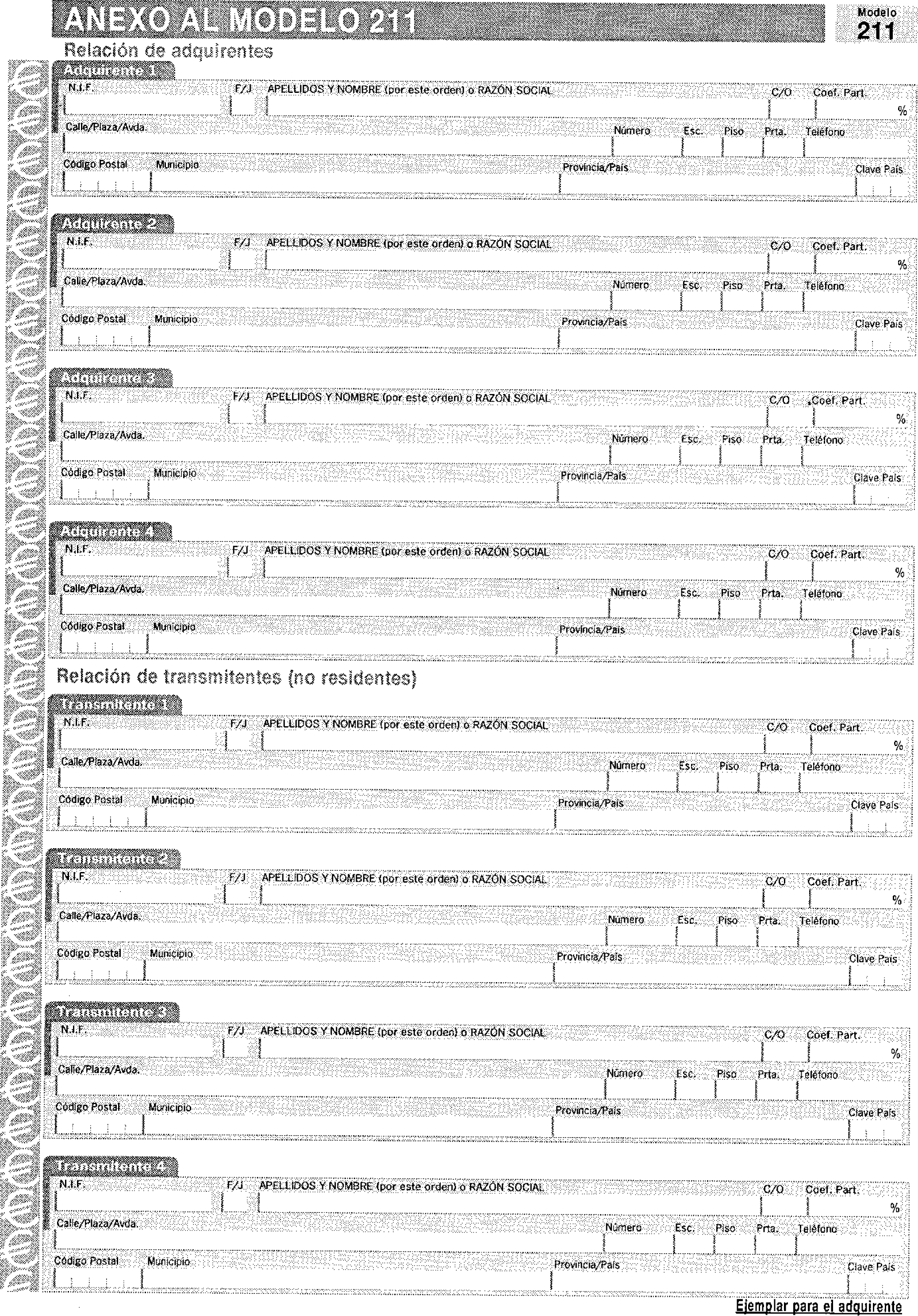

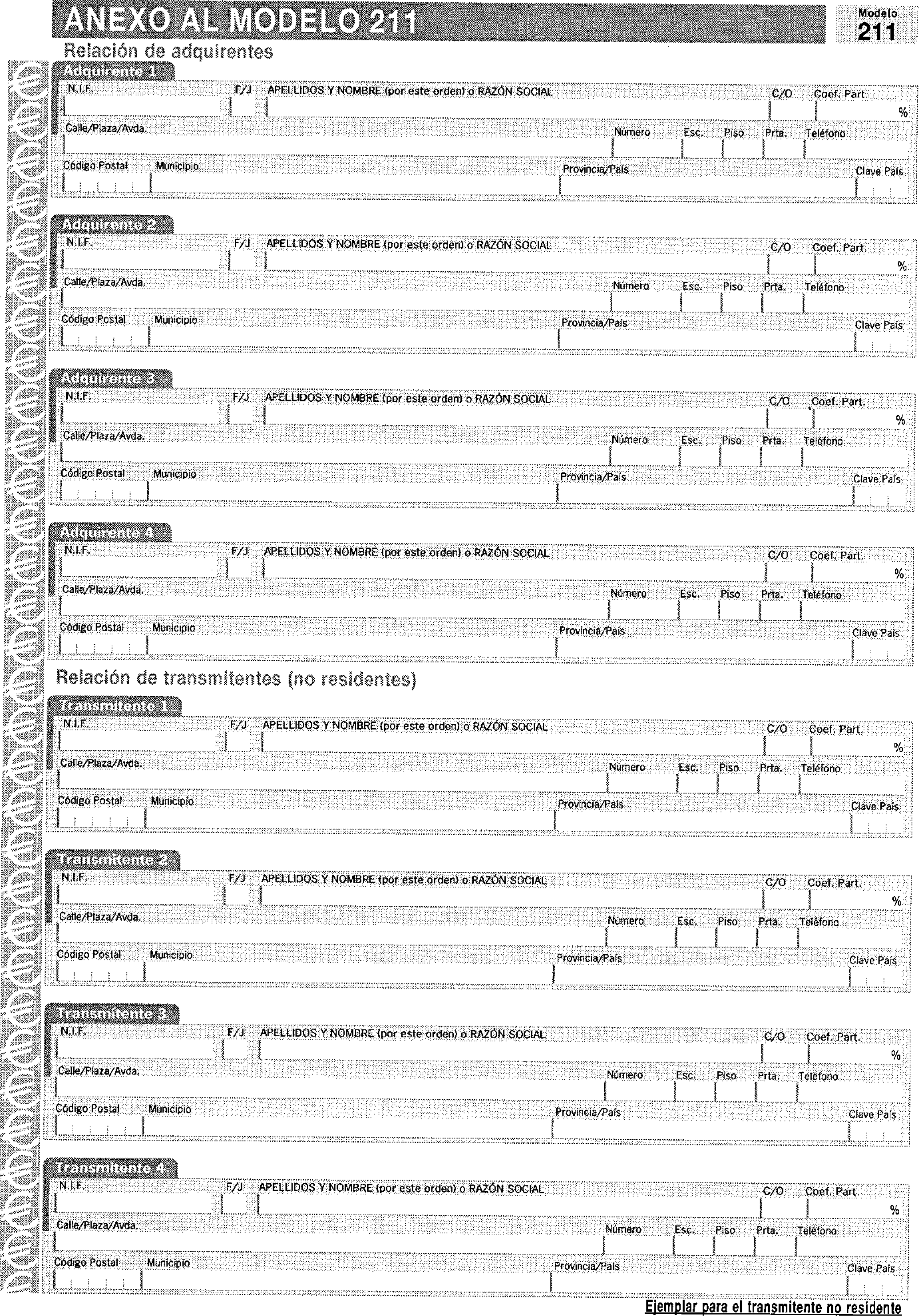

1. Este modelo deberá ser utilizado por los adquirentes de bienes inmuebles situados en territorio español a no residentes que, de acuerdo con los artículos 24.2 de la Ley del Impuesto sobre la Renta de no Residentes y 18 de su Reglamento vengan obligados a practicar la retención, o a efectuar el ingreso a cuenta correspondiente, sobre la contraprestación acordada.

2. A la declaración se adherirán las etiquetas identificativas del adquirente. Si no se dispone de etiquetas, se consignarán los datos de identificación del mismo, incluido el número de identificación fiscal (NIF), acompañando fotocopia de la tarjeta o documento acreditativo de dicho número.

3. El adquirente del inmueble entregará, una vez efectuado el ingreso, un ejemplar al transmitente, que lo utilizará a efectos de justificar el pago a cuenta cuando presente declaración por la renta derivada de la transmisión del inmueble.

Dos. Aprobación de los modelos, en pesetas y en euros.

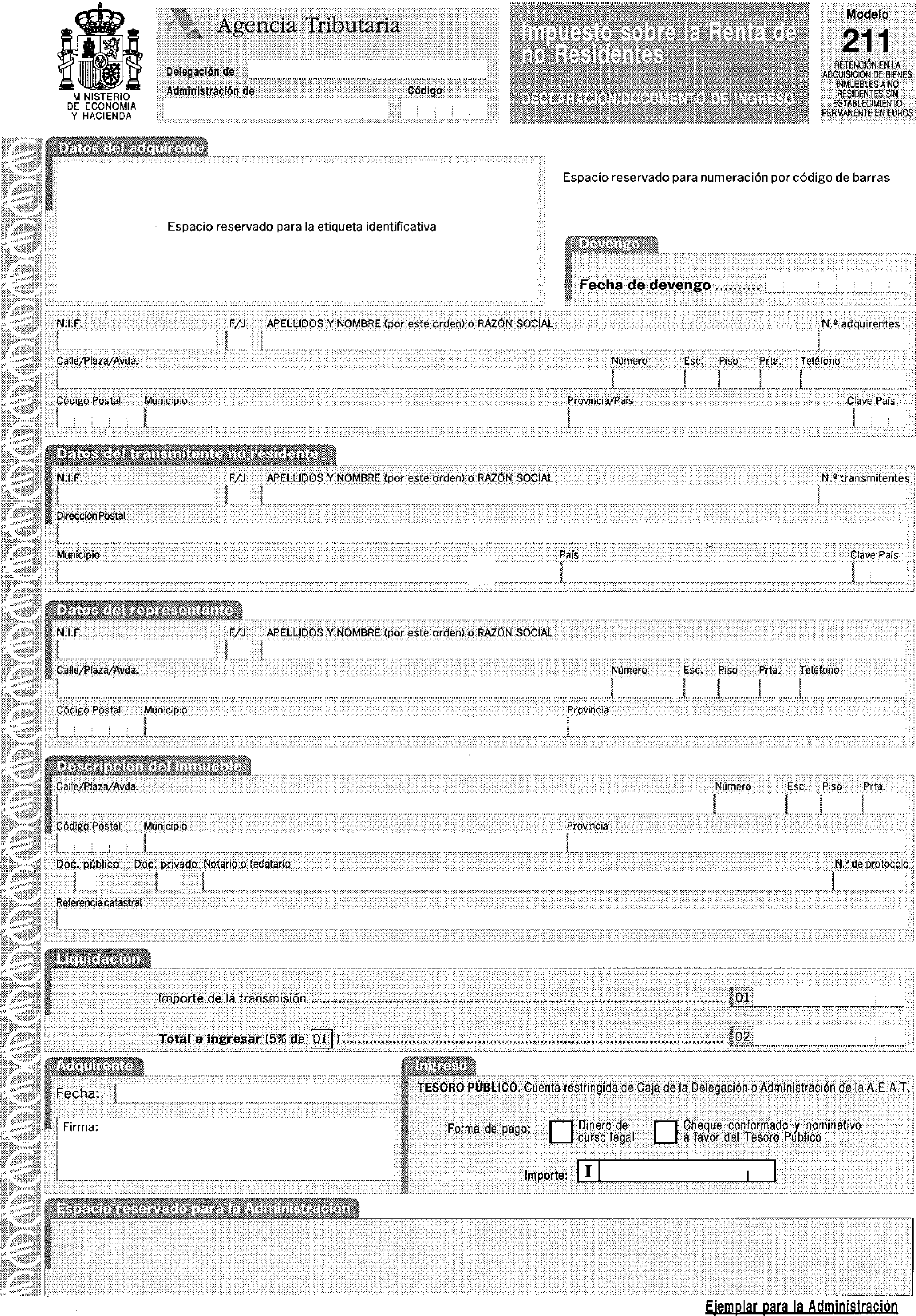

1. Se aprueba el modelo de declaración-documento de ingreso 211 que figura como anexo III a la presente Orden, bajo la denominación de «Modelo 211. Impuesto sobre la Renta de no Residentes. Retención en la adquisición de inmuebles a no residentes sin establecimiento permanente en pesetas».

2. Se aprueba el modelo de declaración-documento de ingreso 211 que figura como anexo IV a la presente Orden, bajo la denominación de «Modelo 211. Impuesto sobre la Renta de no Residentes. Retención en la adquisición de inmuebles a no residentes sin establecimiento permanente en euros».

El número de justificante que figurará en este modelo será un número secuencial cuyos tres primeros dígitos serán 261.

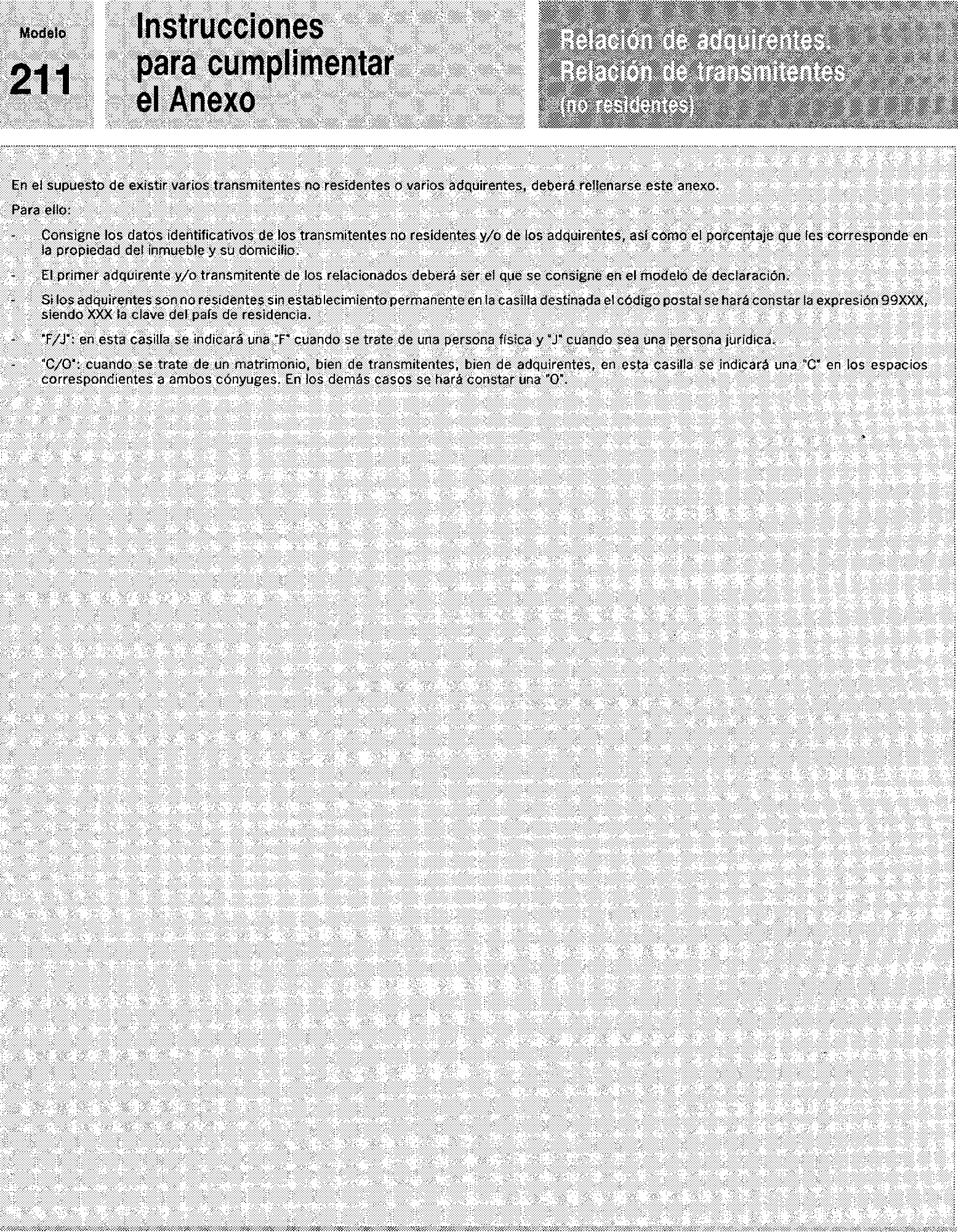

3. El modelo 211, en pesetas y en euros, consta de cuatro ejemplares, «ejemplar para la Administración», «ejemplar para el adquirente», «ejemplar para la entidad que presta el servicio de Caja» y «ejemplar para el transmitente no residente». El modelo consta asimismo de un anexo, que se cumplimentará en el caso de que haya más de un adquirente y/o transmitente.

Tres. Plazo de presentación de la declaración, en pesetas y en euros.

El adquirente deberá presentar declaración de la retención e ingresar su importe en el plazo de un mes a partir de la fecha de la transmisión del inmueble.

Cuatro. Lugar de presentación e ingreso, en pesetas y en euros.

Las declaraciones se presentarán ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el inmueble.

El obligado a retener o efectuar el ingreso a cuenta deberá presentar declaración e ingresar el importe resultante en la Entidad de depósito que preste el servicio de Caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria ante la que deba presentar la declaración.

La entidad de depósito que presta el servicio de Caja, una vez validados los documentos de ingreso, devolverá al declarante los ejemplares «para el adquirente» y «para el transmitente no residente».

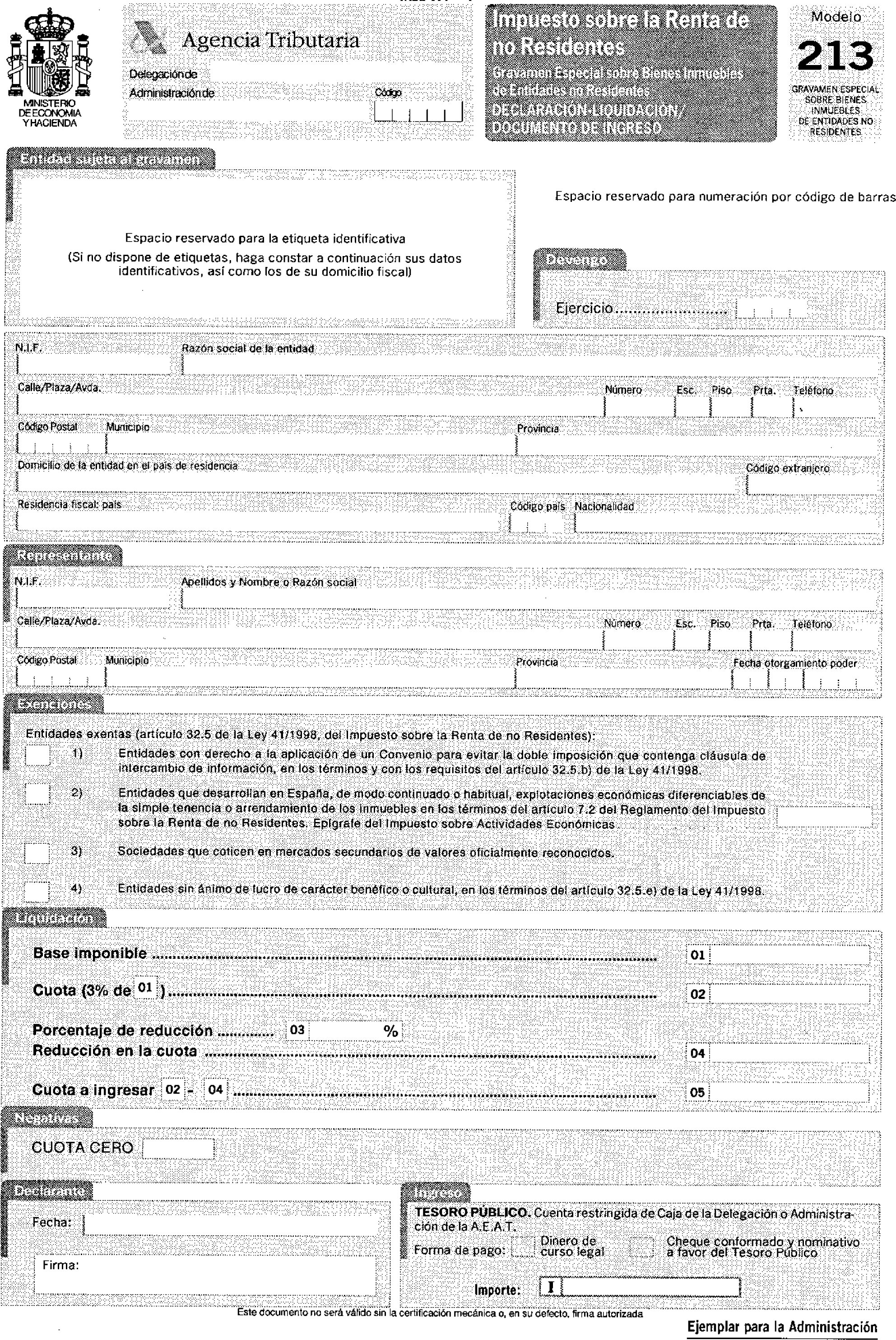

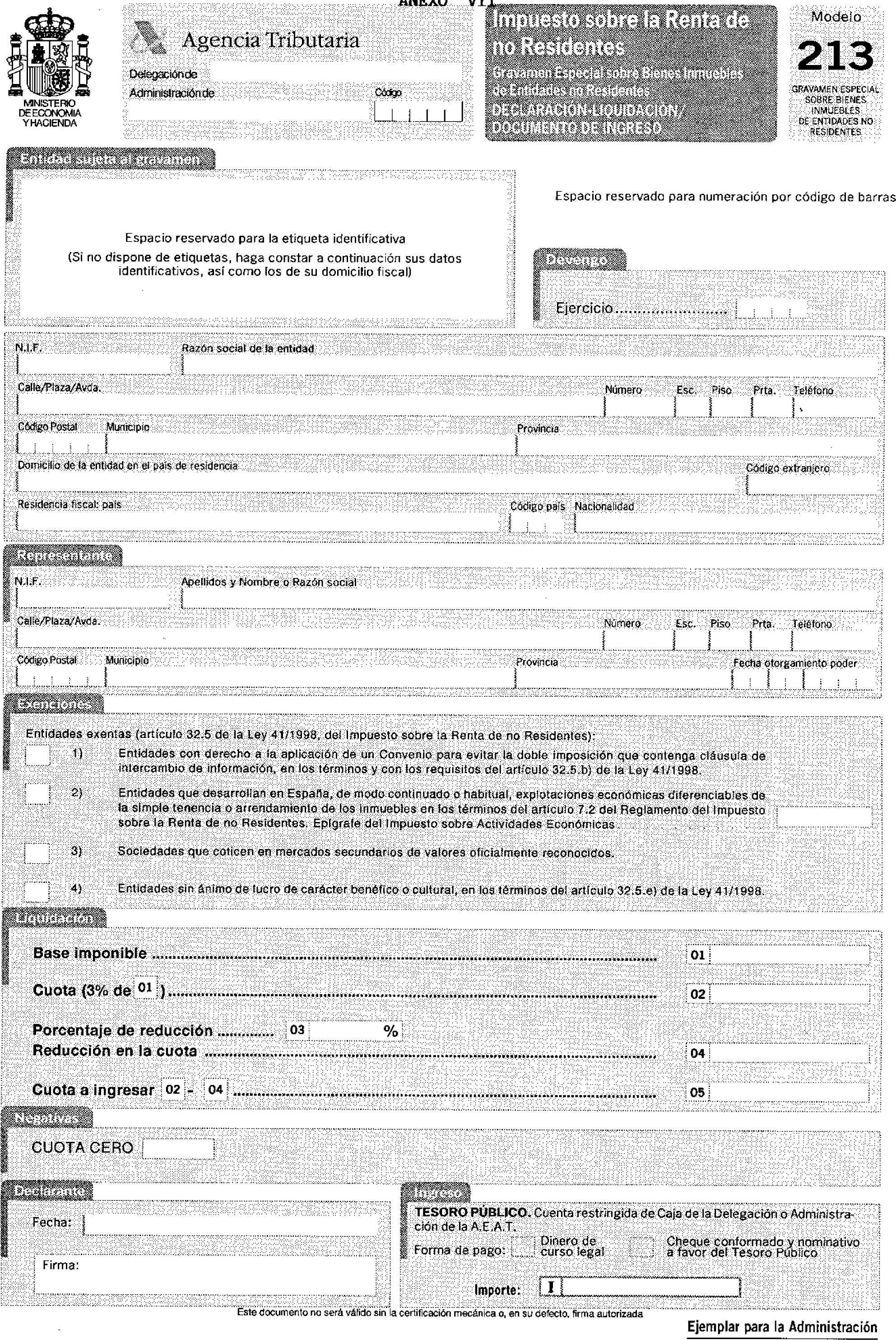

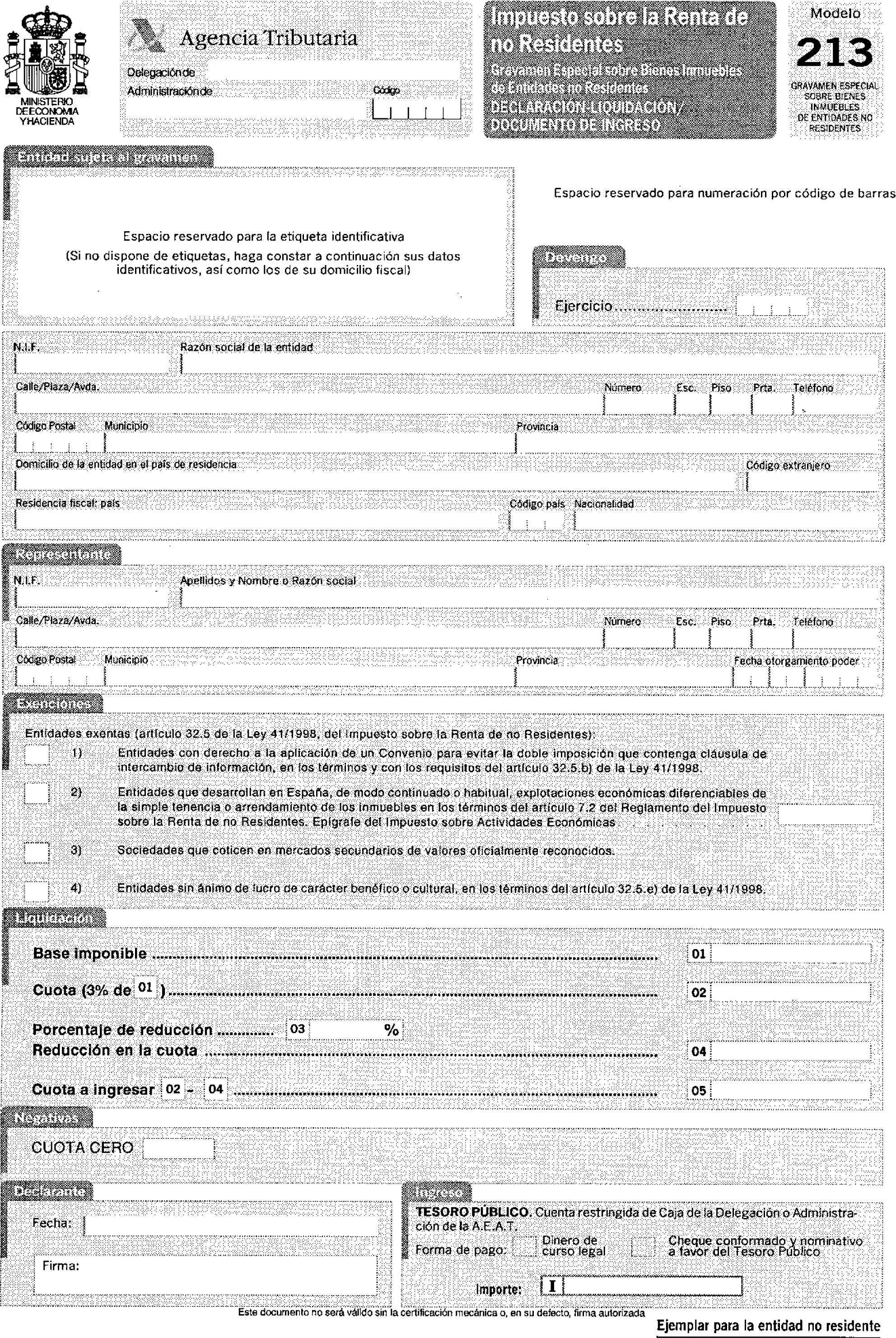

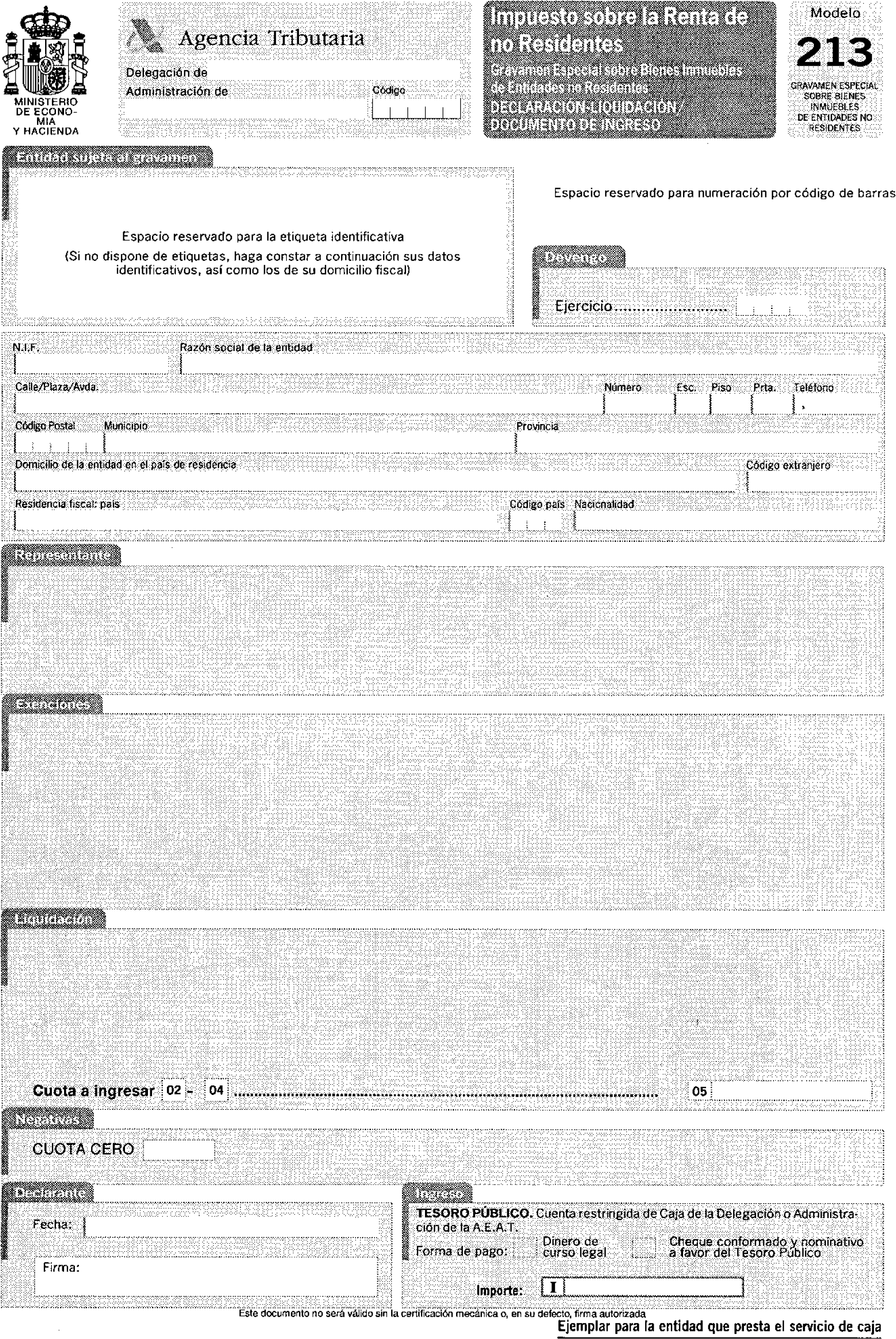

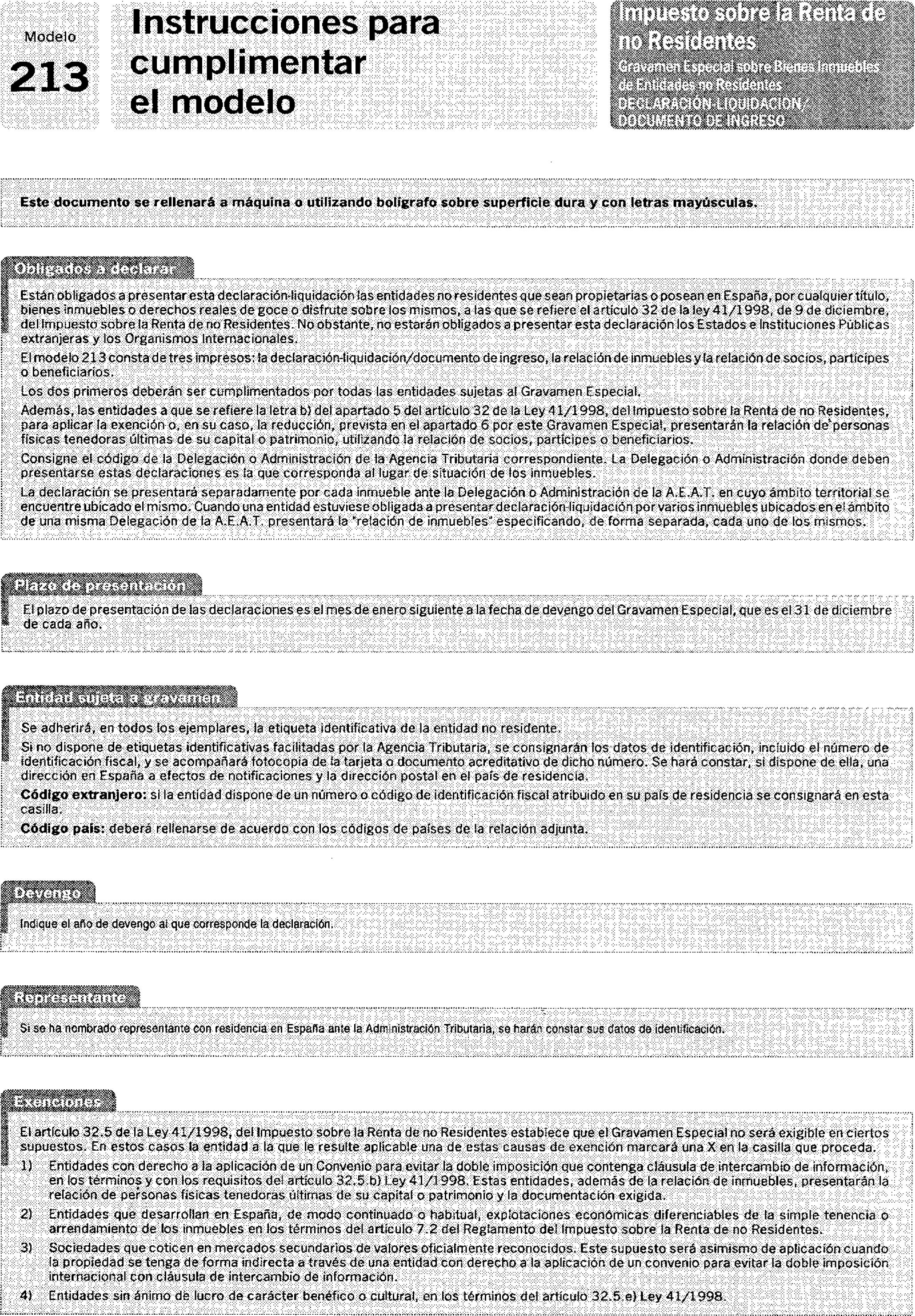

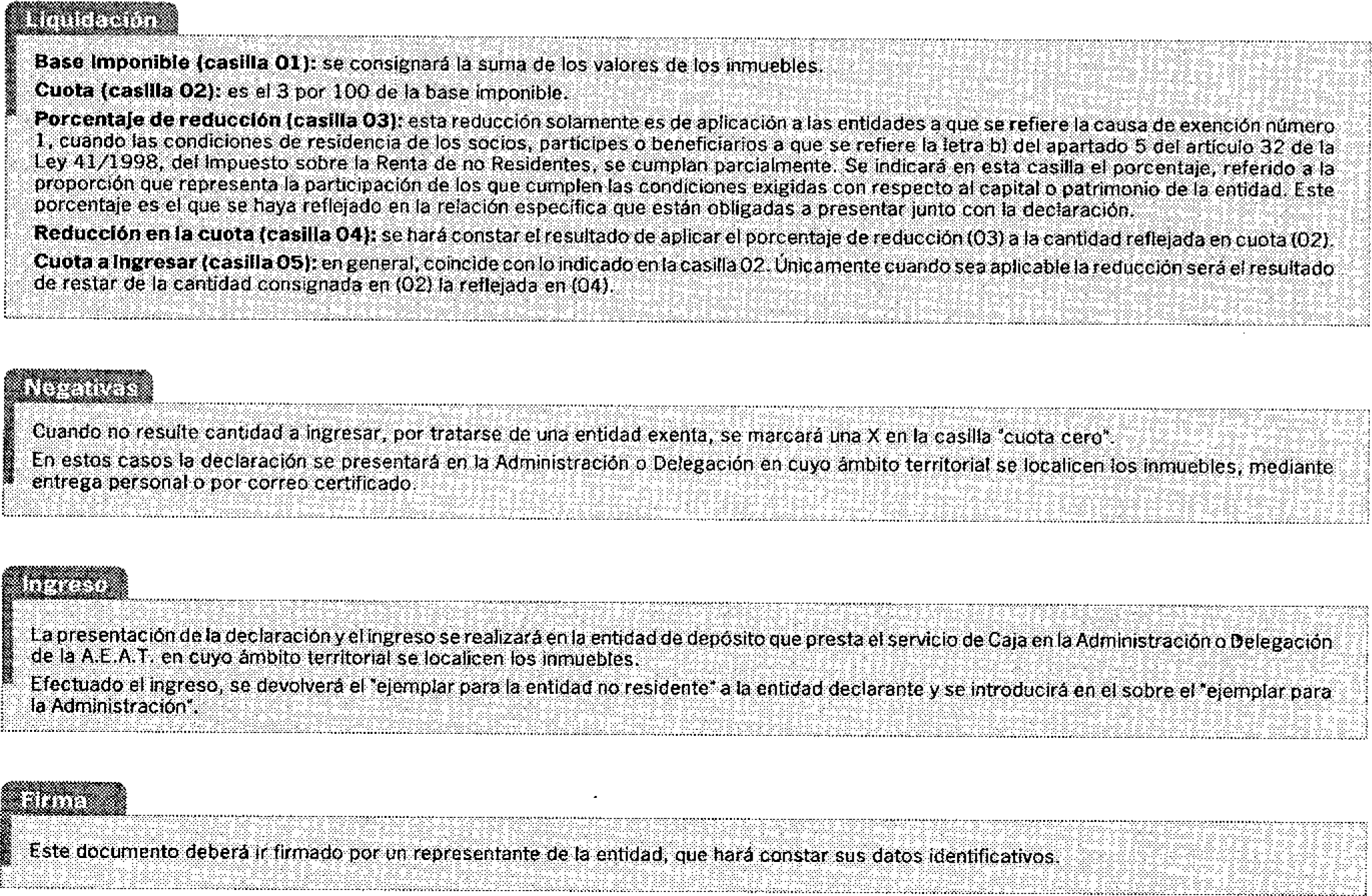

Uno. Declaración del Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes.

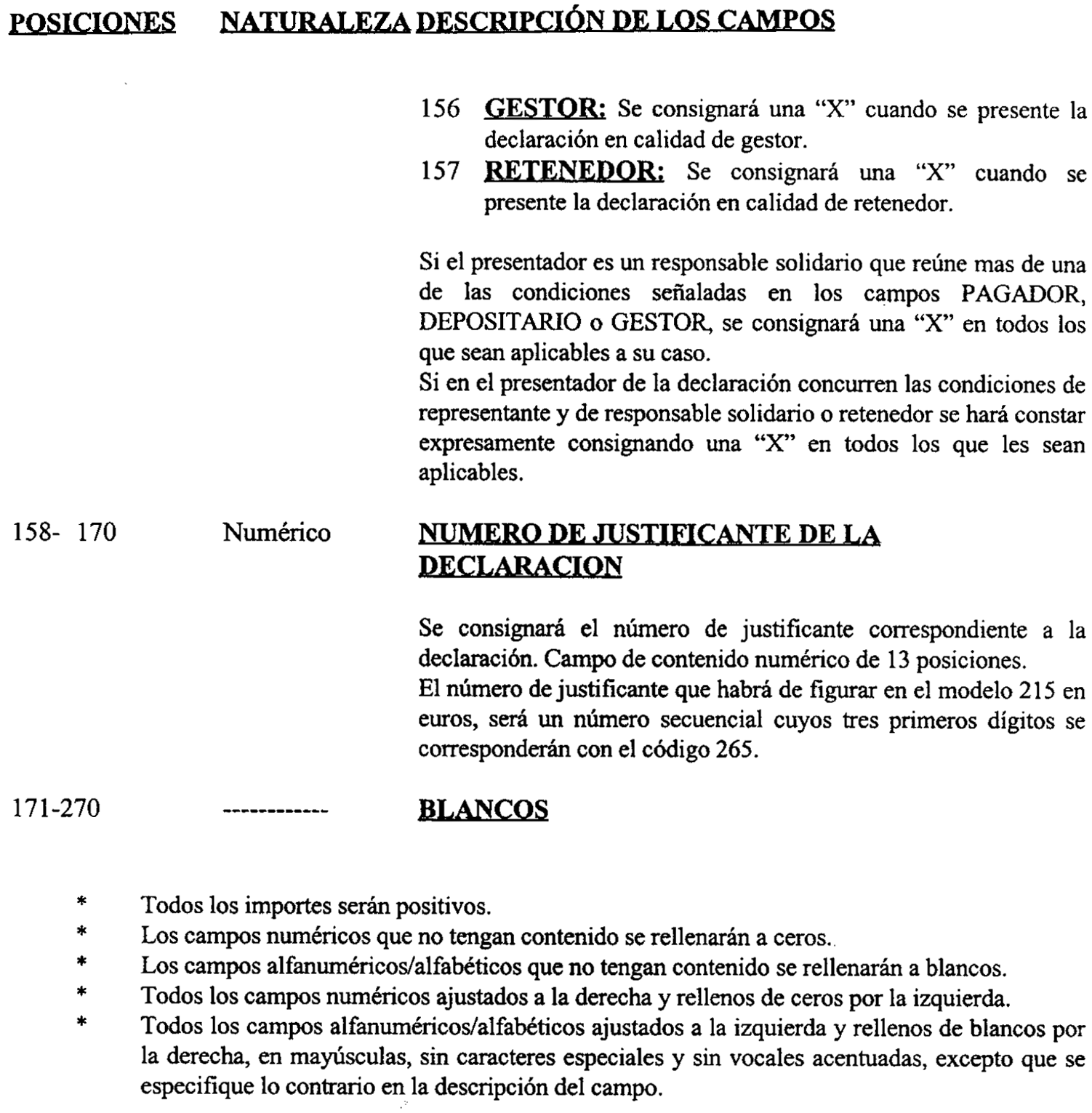

1. Están obligados a presentar esta declaración-liquidación las entidades no residentes que sean propietarias o posean en España, por cualquier título, bienes inmuebles o derechos reales de goce o disfrute sobre los mismos, a las que se refiere el artículo 32 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias.

2. No obstante, no estarán obligados a presentar esta declaración los Estados e Instituciones Públicas extranjeras y los Organismos Internacionales a que se refiere la letra a) del apartado cinco del citado artículo.

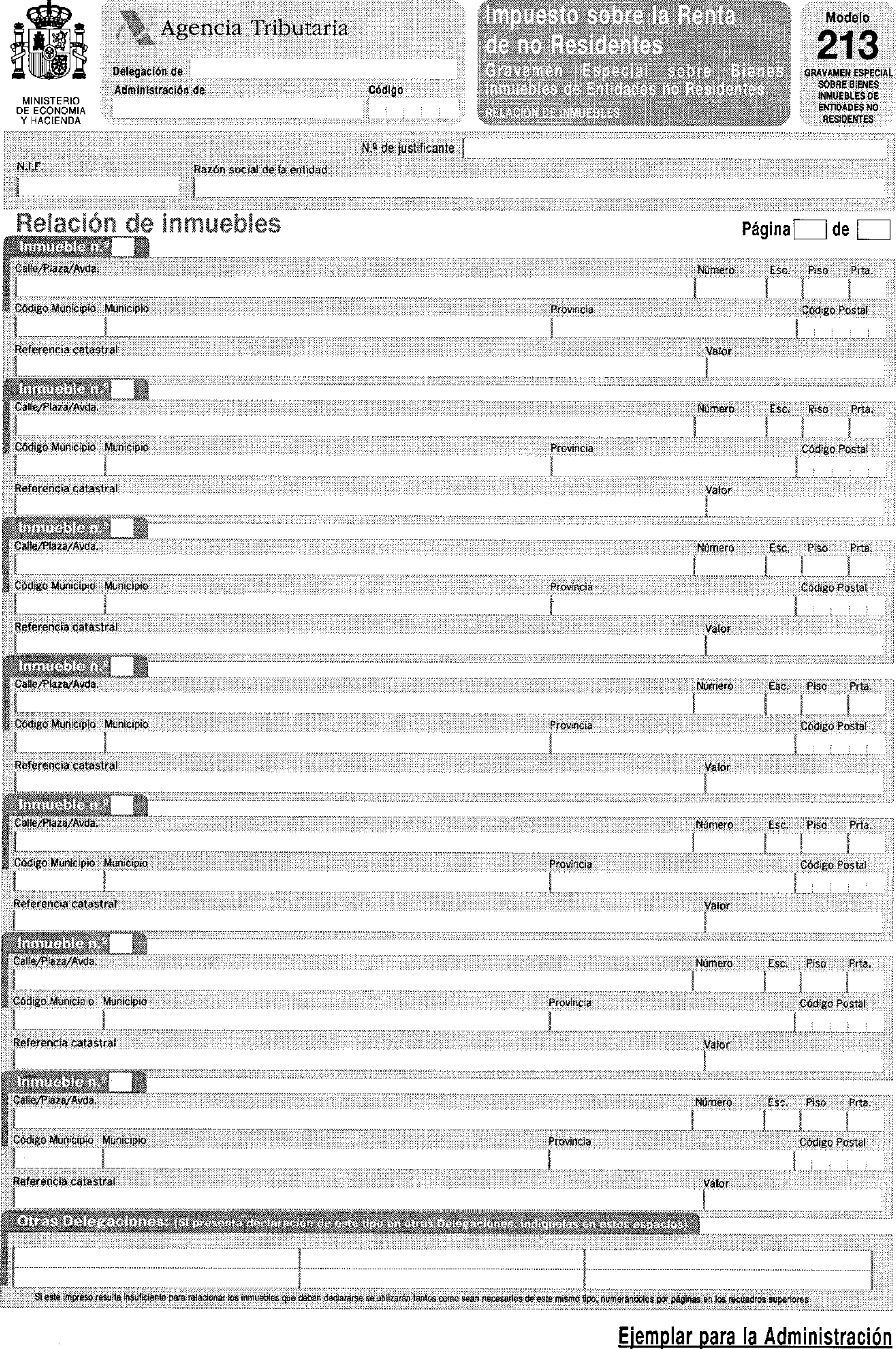

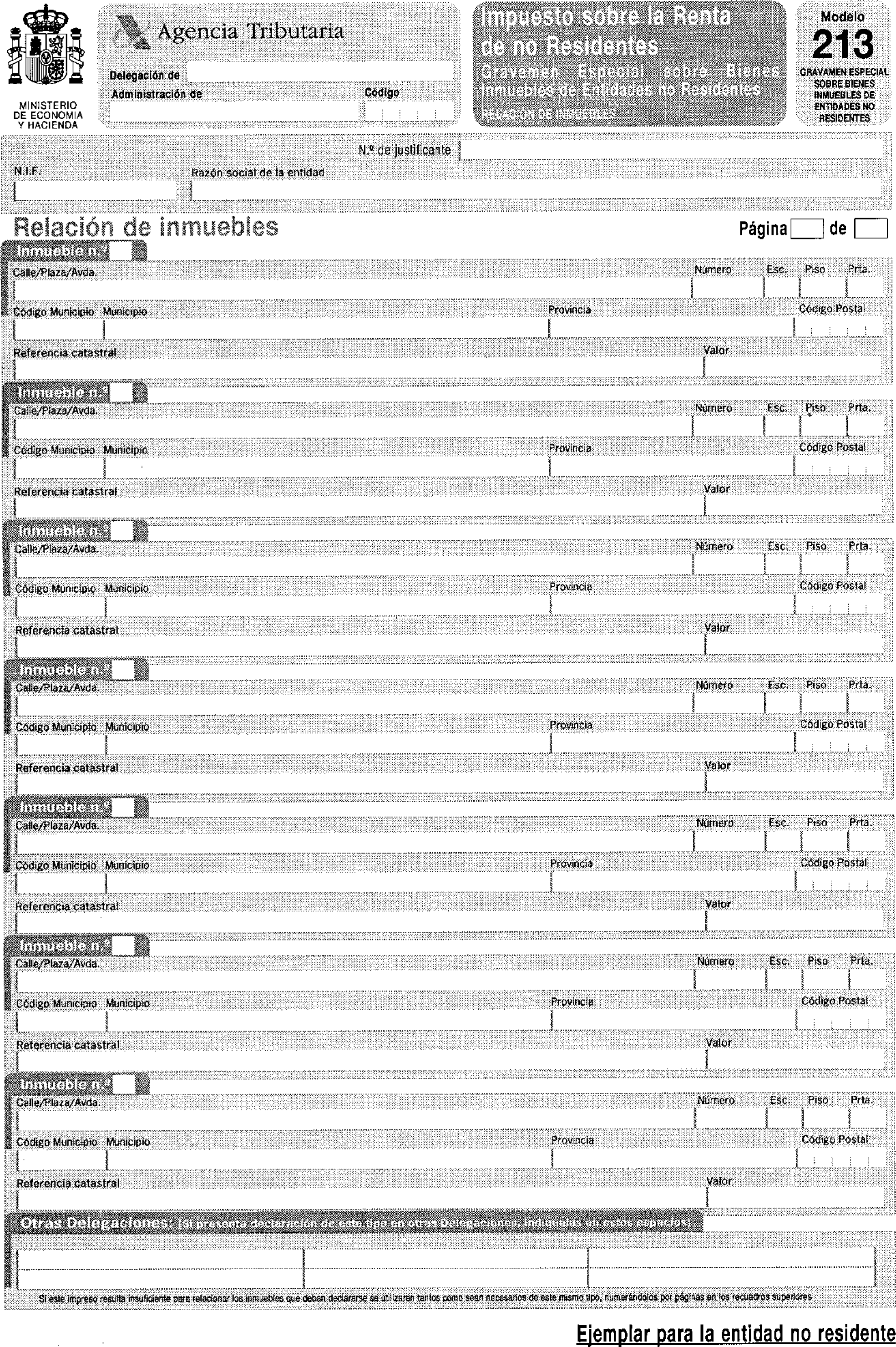

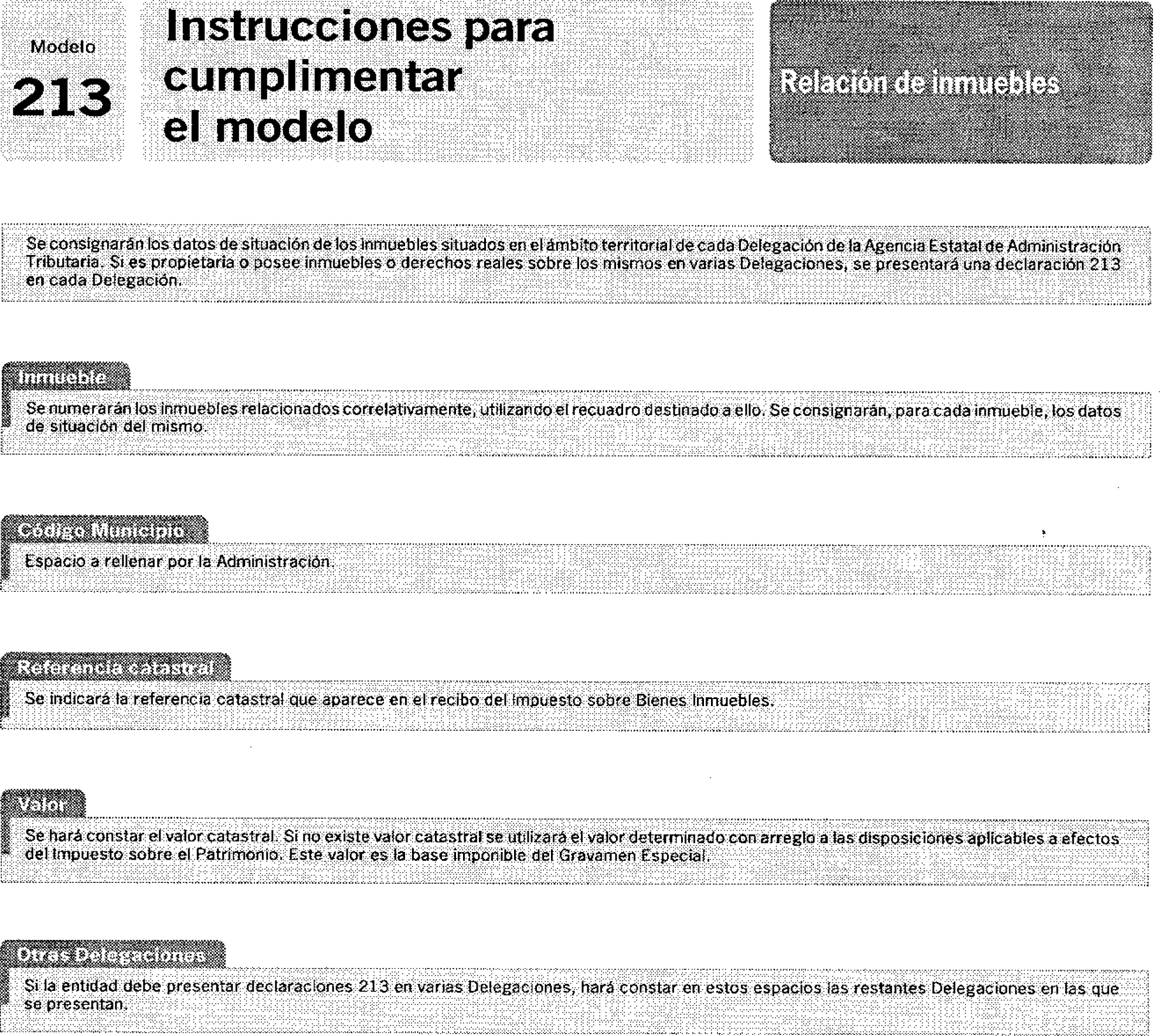

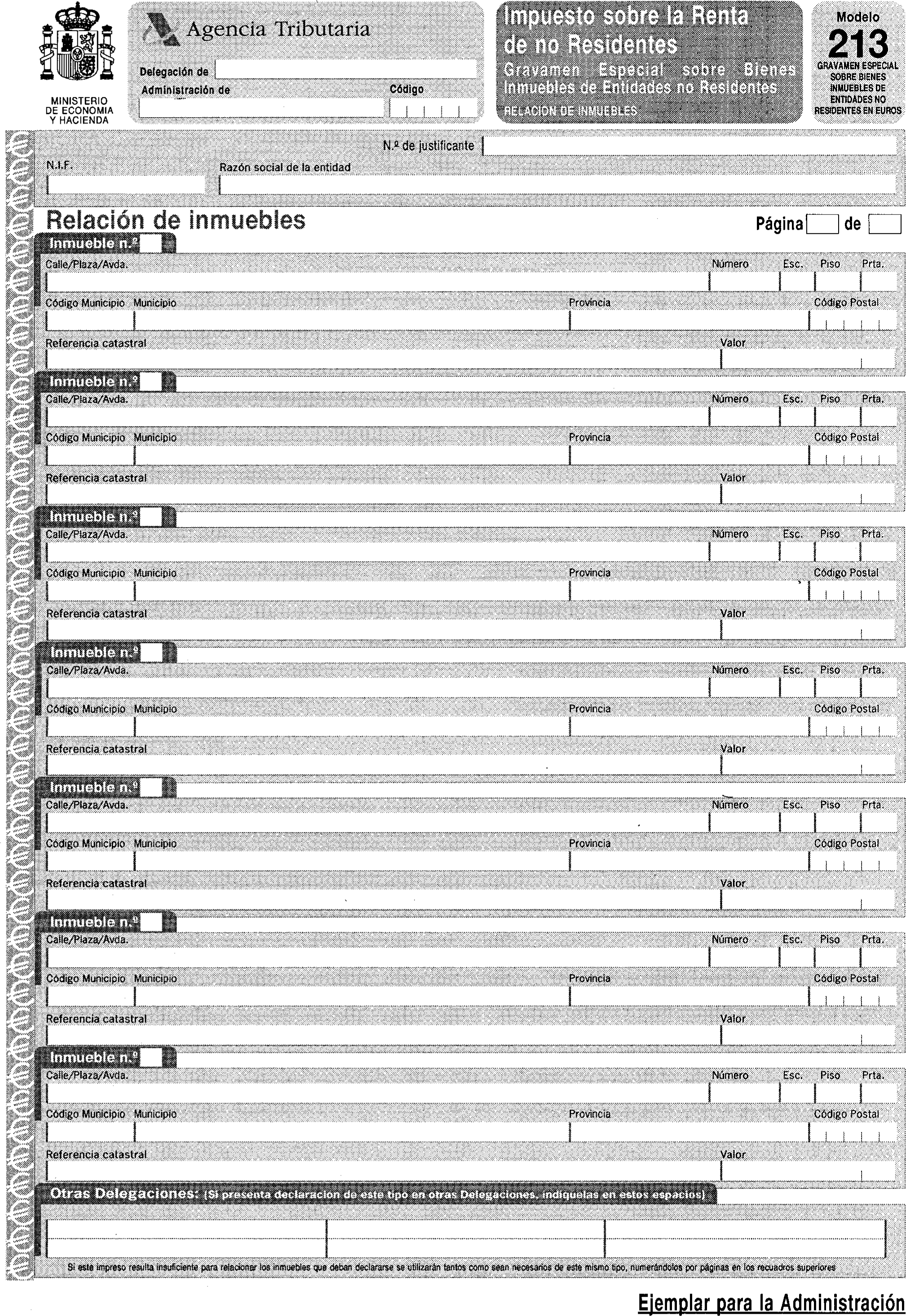

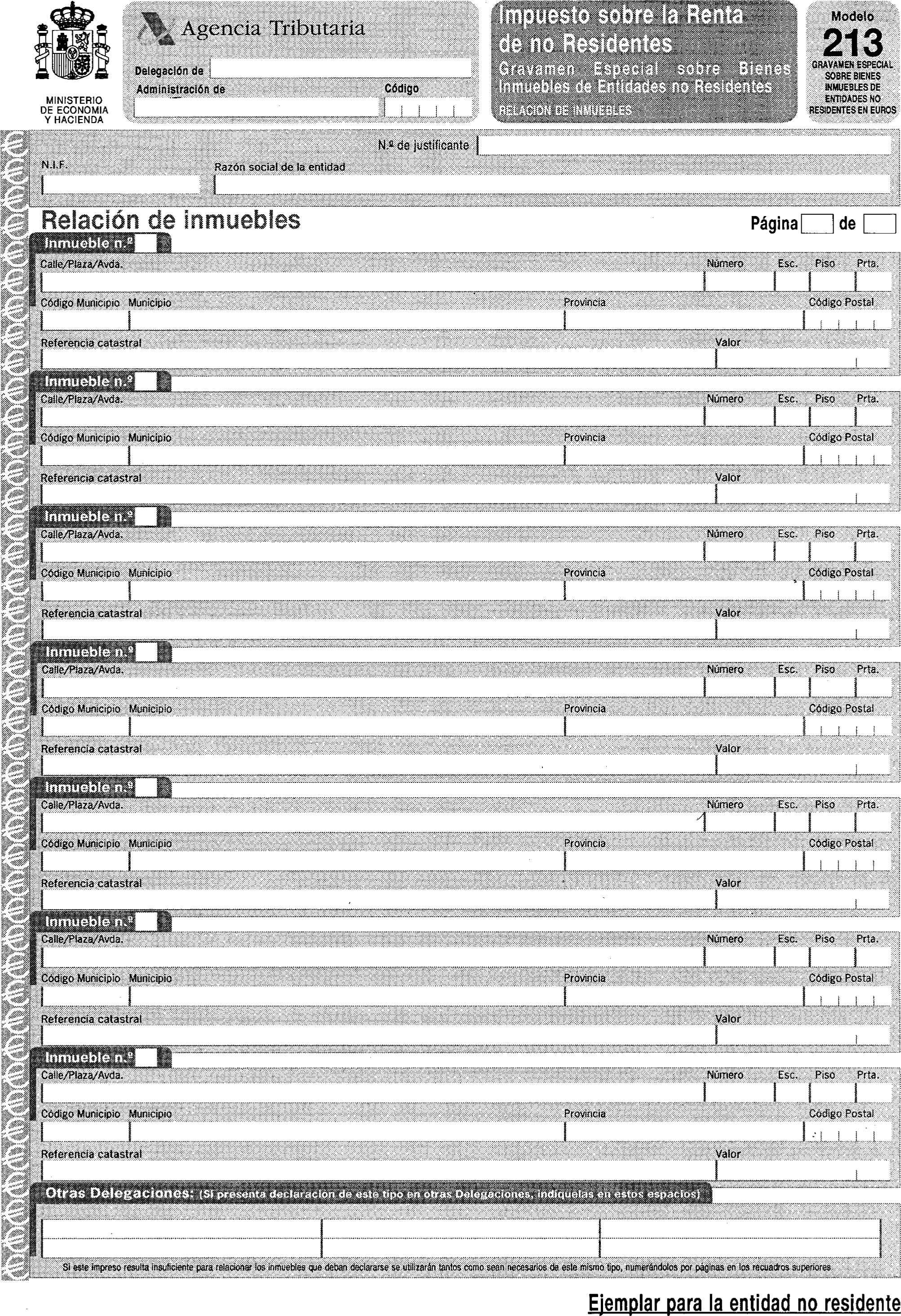

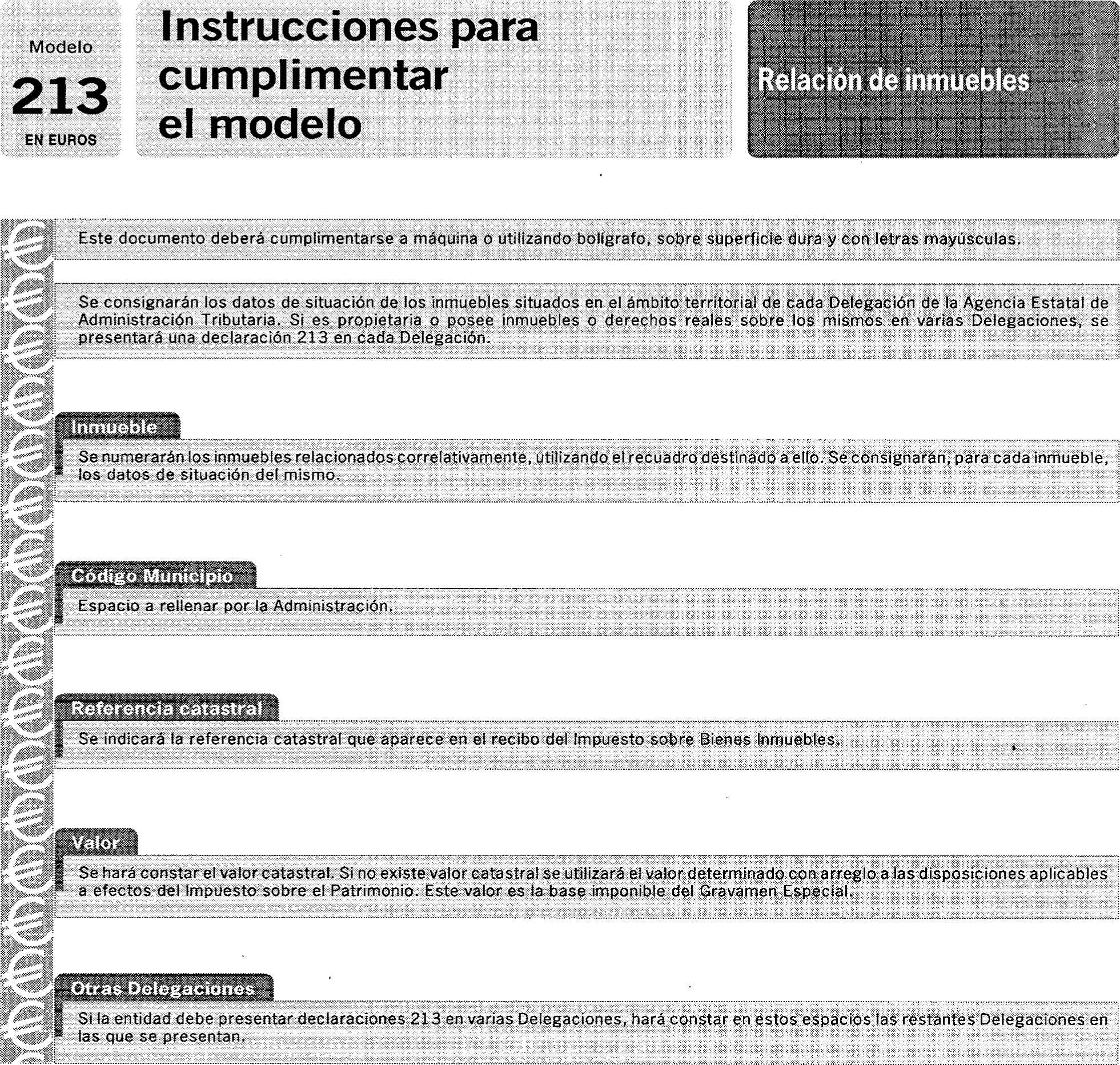

3. La declaración se presentará separadamente por cada inmueble ante la Delegación de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se encuentre ubicado el inmueble sobre el que recaiga la propiedad o el derecho real de goce o disfrute. A estos efectos se considera inmueble aquel que tenga una referencia catastral diferenciada.

Cuando una entidad, de acuerdo con el párrafo anterior, estuviese obligada a presentar declaración por varios inmuebles ubicados en el ámbito de una misma Delegación de la Agencia Estatal de Administración Tributaria presentará una relación en la que se especifiquen de forma separada cada uno de los inmuebles.

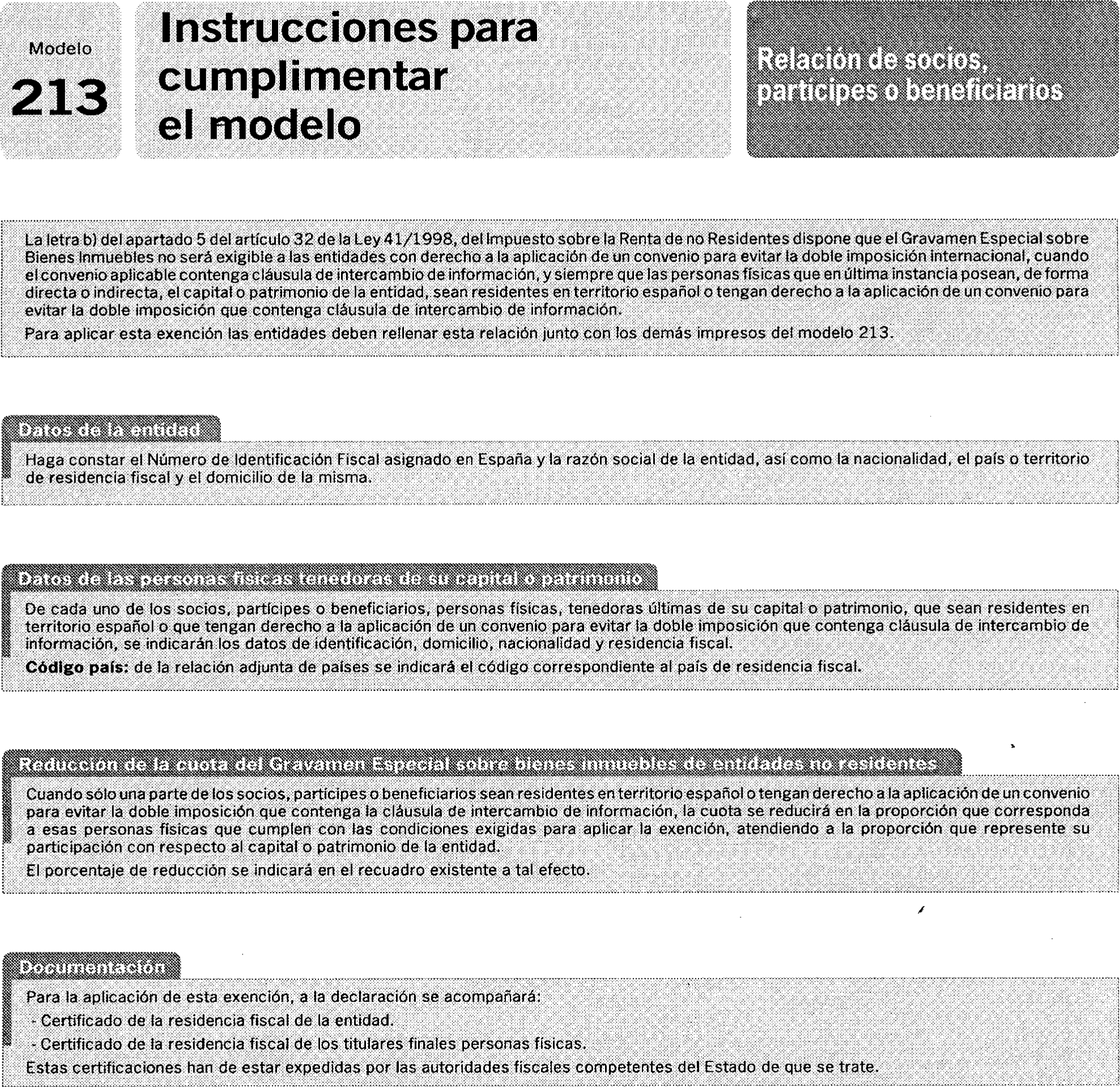

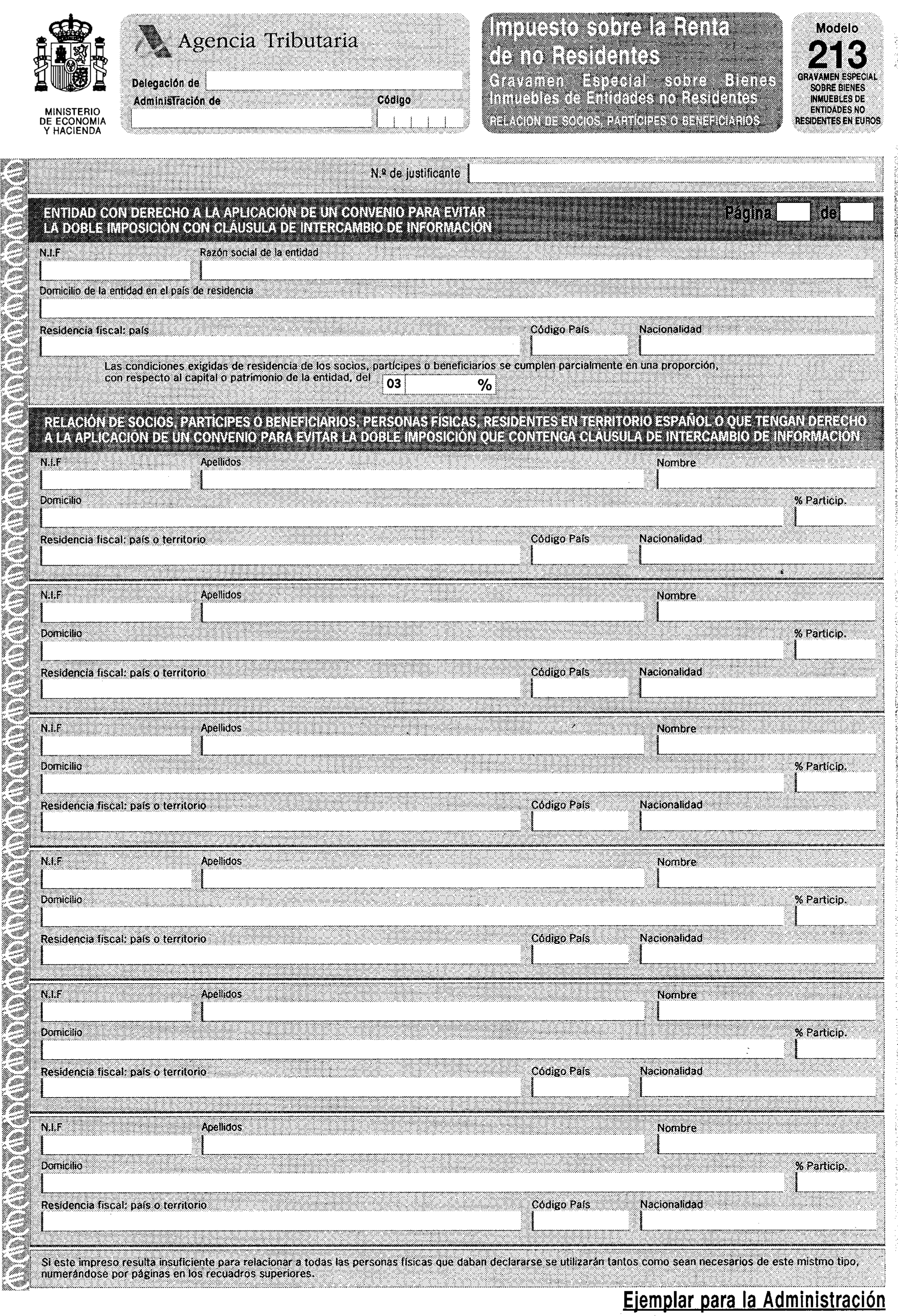

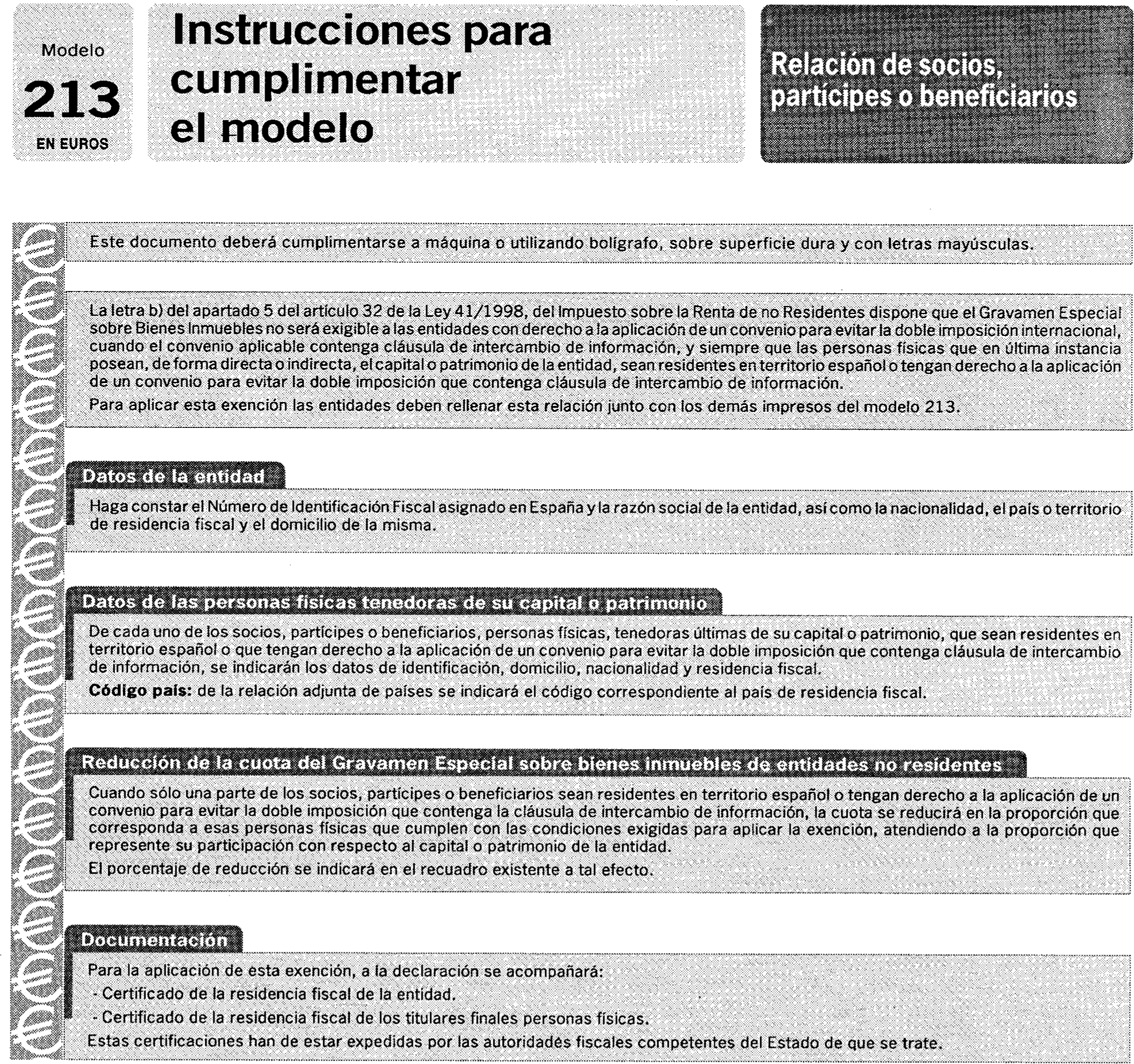

4. Para la aplicación de la exención a que se refiere la letra b) del apartado 5 del artículo 32 de la Ley del Impuesto sobre la Renta de no Residentes, las entidades no residentes con derecho a la aplicación de un Convenio para evitar la doble imposición con cláusula de intercambio de información, siempre que los titulares finales sean residentes en España o en un país que tenga suscrito con España un Convenio de estas características, utilizarán los impresos de esta declaración para relacionar los inmuebles situados en territorio español que posean, así como las personas físicas tenedoras últimas de su capital o patrimonio.

La declaración deberá presentarse en cada una de las Delegaciones de la Agencia Estatal de Administración Tributaria, en cuyo ámbito territorial estén situados los inmuebles.

5. A la declaración se adherirán las etiquetas identificativas de la entidad no residente. Si no se dispone de etiquetas se consignarán los datos de identificación, incluido el número de identificación fiscal (NIF), acompañando fotocopia de la tarjeta o documento acreditativo de dicho número.

Dos. Aprobación de los modelos, en pesetas y en euros.

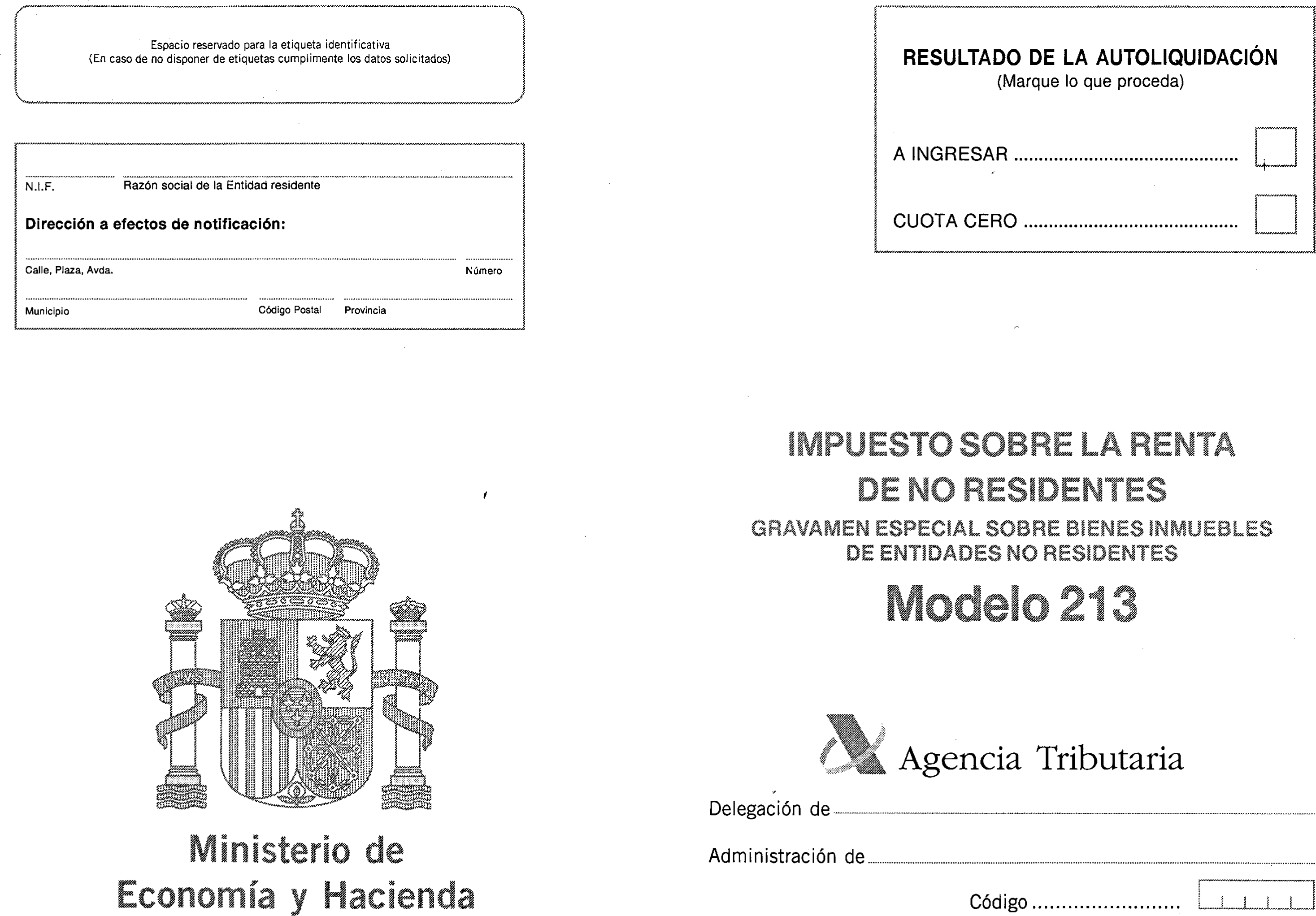

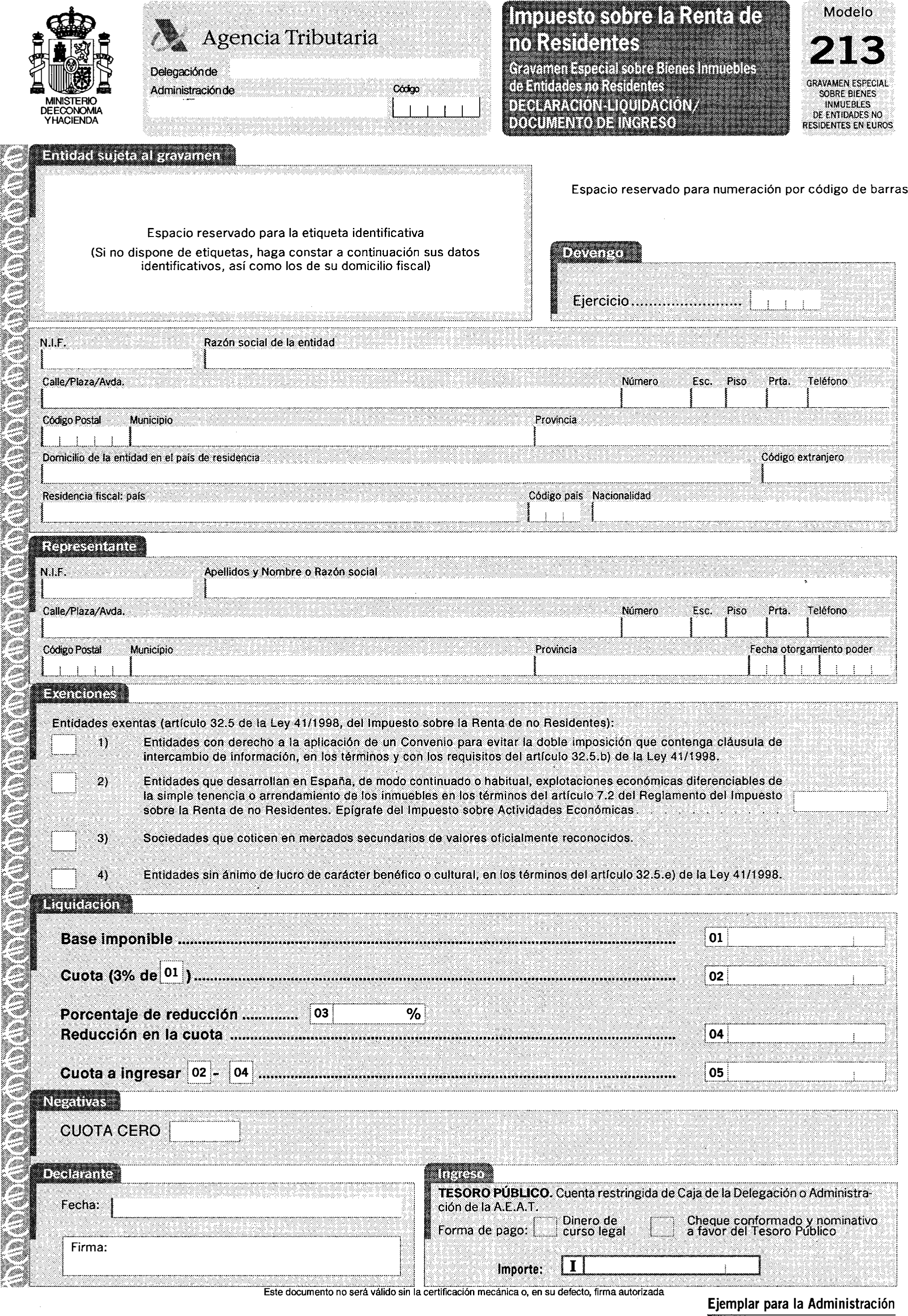

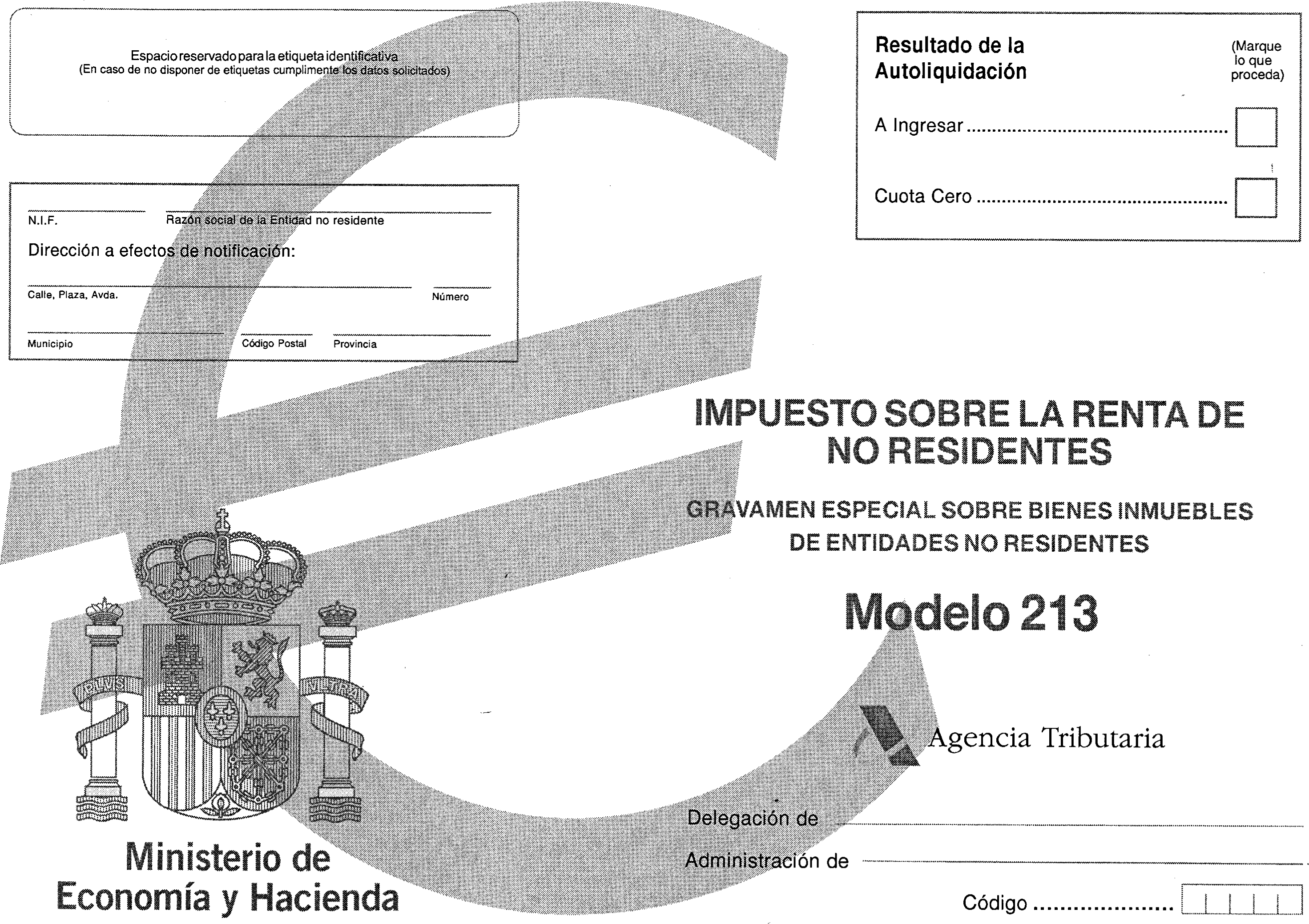

1. Se aprueba el modelo 213 «Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes en pesetas». Dicho modelo, figura como anexo VII de esta Orden.

2. Se aprueba el modelo 213 «Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes en euros». Dicho modelo, figura como anexo VIII de esta Orden. El número de justificante que figurará en el modelo será un número secuencial cuyos tres primeros dígitos serán 263.

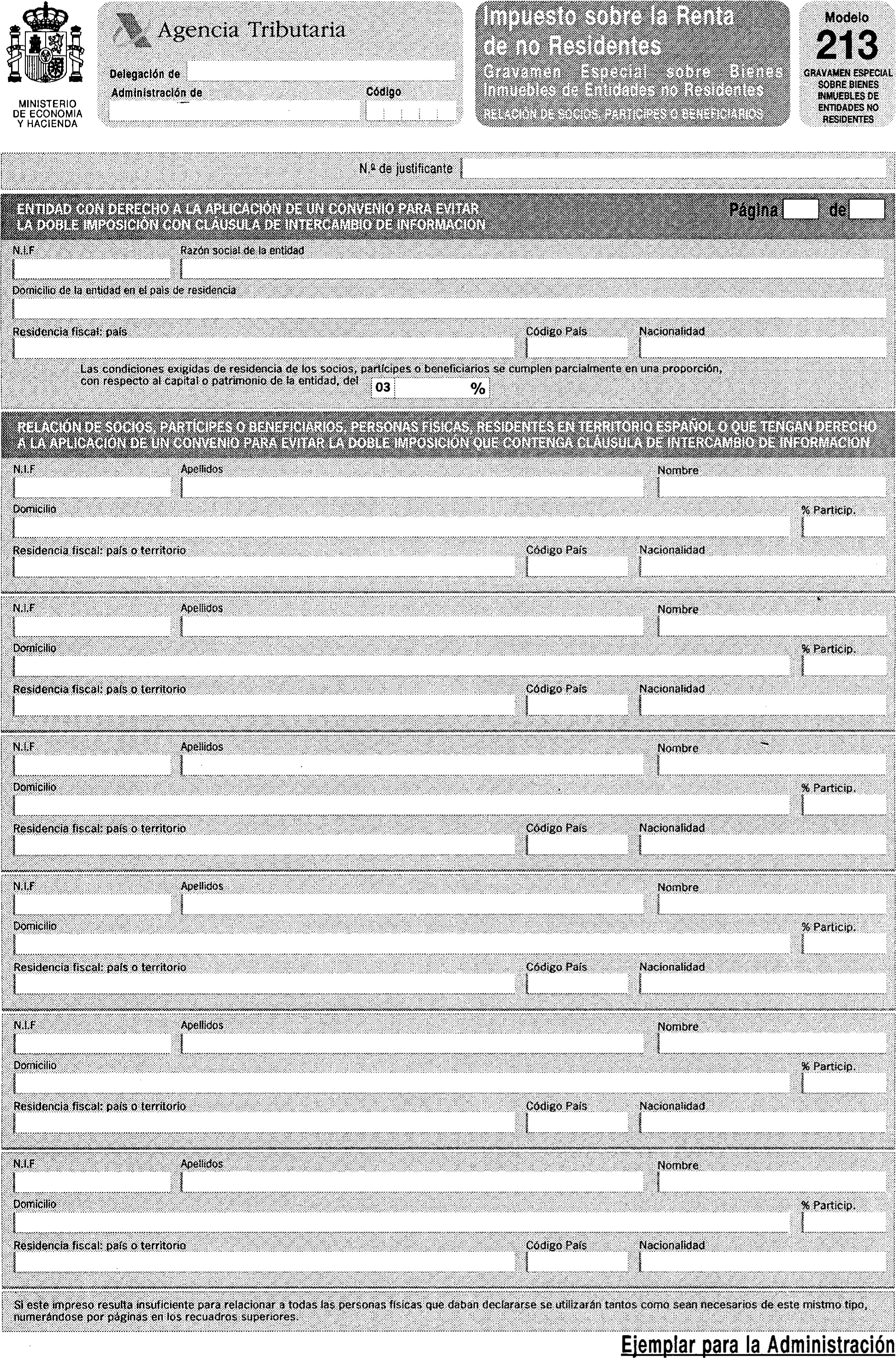

3. El modelo 213 tanto en pesetas como en euros, está constituido por tres impresos: la declaración-liquidación/documento de ingreso, la relación de inmuebles y la relación de socios, partícipes o beneficiarios. Los dos primeros deberán ser cumplimentados por todas las entidades sujetas al Gravamen Especial. La declaración-liquidación/documento de ingreso consta de tres ejemplares, «ejemplar para la entidad no residente», «ejemplar para la Administración» y «ejemplar para la entidad que presta el servicio de Caja». La relación de inmuebles consta de dos ejemplares, «ejemplar para la entidad no residente» y «ejemplar para la Administración».

Además, las entidades a que se refiere la letra b) del apartado 5 del artículo 32 de la Ley del Impuesto sobre la Renta de no Residentes, para aplicar la exención o en su caso la reducción por este Gravamen Especial, presentarán la «relación de socios, partícipes o beneficiarios», personas físicas tenedoras últimas de su capital o patrimonio. Esta relación consta de dos ejemplares, «ejemplar para la entidad no residente» y «ejemplar para la Administración».

Asimismo, se aprueba un sobre en el que una vez efectuado el ingreso, se introducirán los ejemplares «para la Administración» de todos los impresos y la documentación exigida.

Tres. Plazo de presentación e ingreso de la declaración, en pesetas y en euros.

La presentación e ingreso de esta declaración se efectuará en el mes de enero de cada año, por el Gravamen devengado el 31 de diciembre del año inmediato anterior.

Cuatro. Lugar de presentación e ingreso de la declaración, en pesetas y en euros.

1. Las declaraciones se presentarán ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se localicen los respectivos inmuebles.

2. La presentación de la declaración y el ingreso se realizarán en la Entidad de depósito que presta el servicio de Caja en la Administración o Delegación de la Agencia Estatal de Administración Tributaria ante la que deba presentarse la declaración.

3. En los supuestos de exención, la declaración se presentará en la Administración o Delegación de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial se localicen los respectivos inmuebles, mediante entrega personal o por correo certificado.

Cinco. Documentación.

Las entidades que apliquen la exención que se establece en la letra b) del apartado 5 o la reducción del apartado 6, ambos del artículo 32 de la Ley del Impuesto sobre la Renta de no Residentes, deberán acompañar la «relación de socios, partícipes o beneficiarios» y certificación de la residencia fiscal de la entidad y de los titulares finales personas físicas, expedida por las autoridades fiscales competentes del Estado de que se trate.

Uno. Contenido de la declaración.

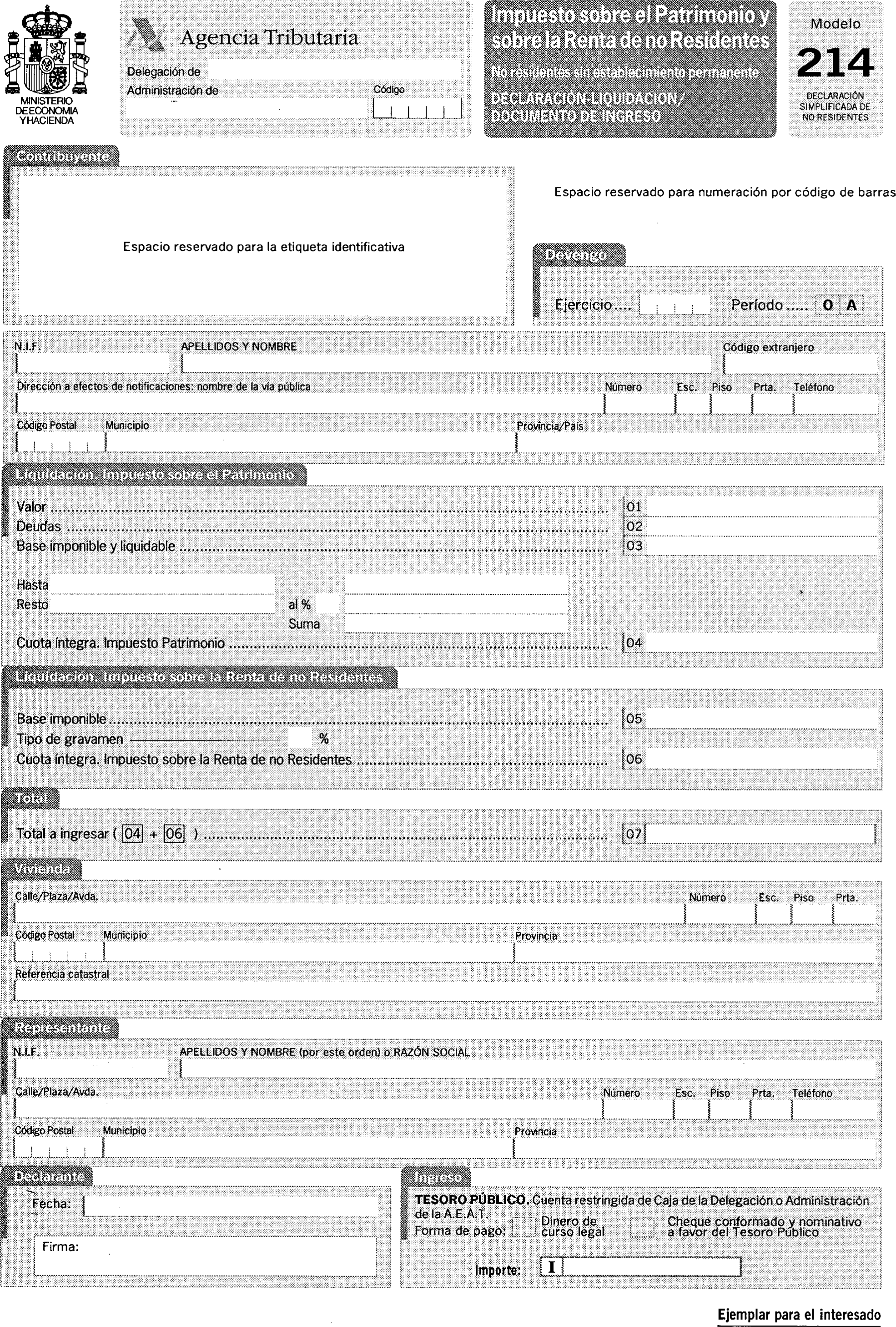

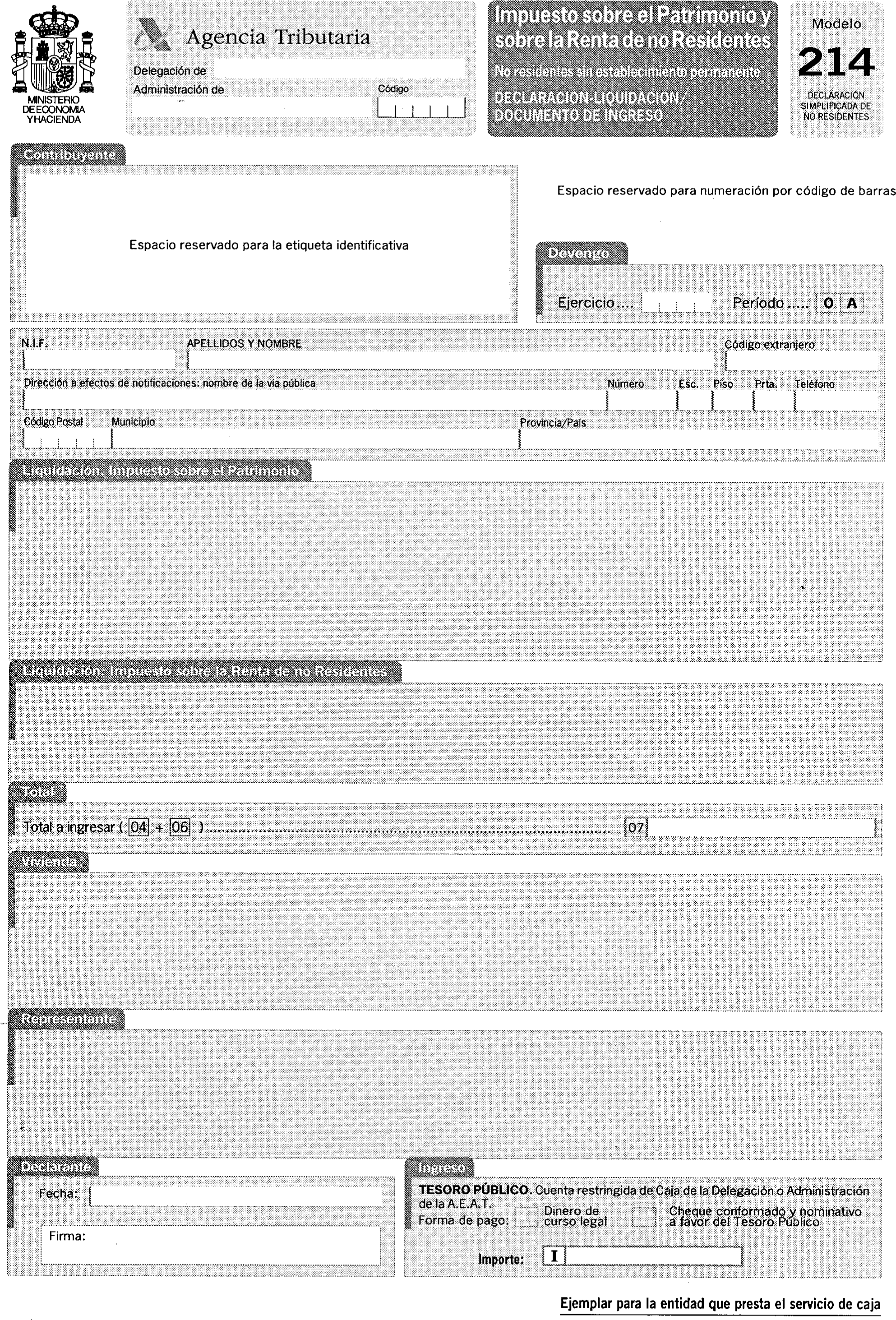

1. Podrán utilizar la declaración simplificada los contribuyentes no residentes cuyo patrimonio sometido a gravamen en territorio español esté constituido exclusivamente por una vivienda, con el fin de efectuar la declaración del Impuesto sobre el Patrimonio correspondiente a la titularidad de la misma y la declaración del Impuesto sobre la Renta de no Residentes por la renta imputada correspondiente a dicha vivienda a que se refiere el artículo 23.5 de la Ley 41/1998, del Impuesto sobre la Renta de no Residentes y Normas Tributarias.

2. A la declaración se adherirán las etiquetas identificativas del contribuyente. Si no se dispone de etiquetas, se consignarán los datos de identificación, incluido el número de identificación fiscal (NIF), acompañando fotocopia de la tarjeta o documento acreditativo de dicho número.

Dos. Aprobación de los modelos, en pesetas y en euros.

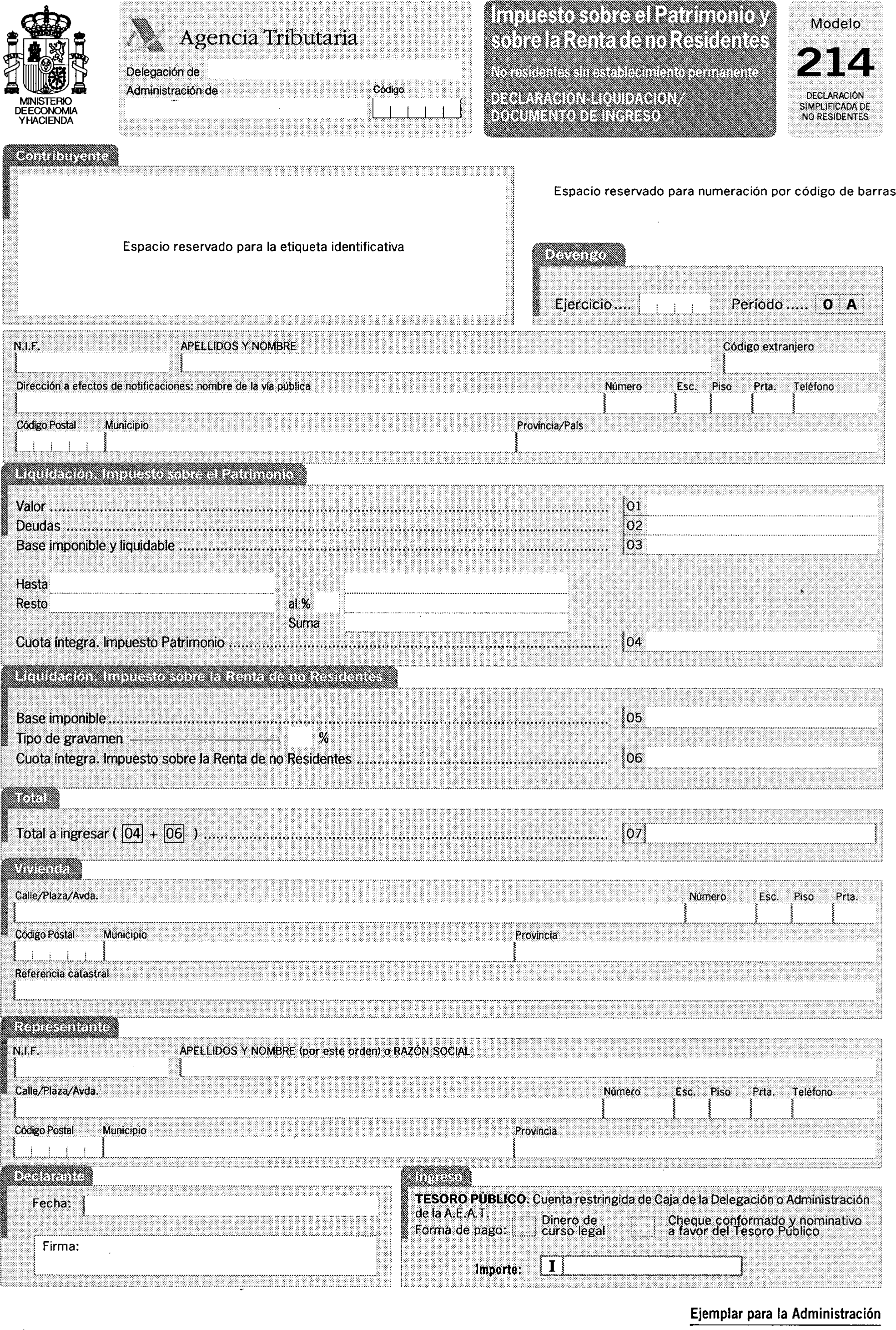

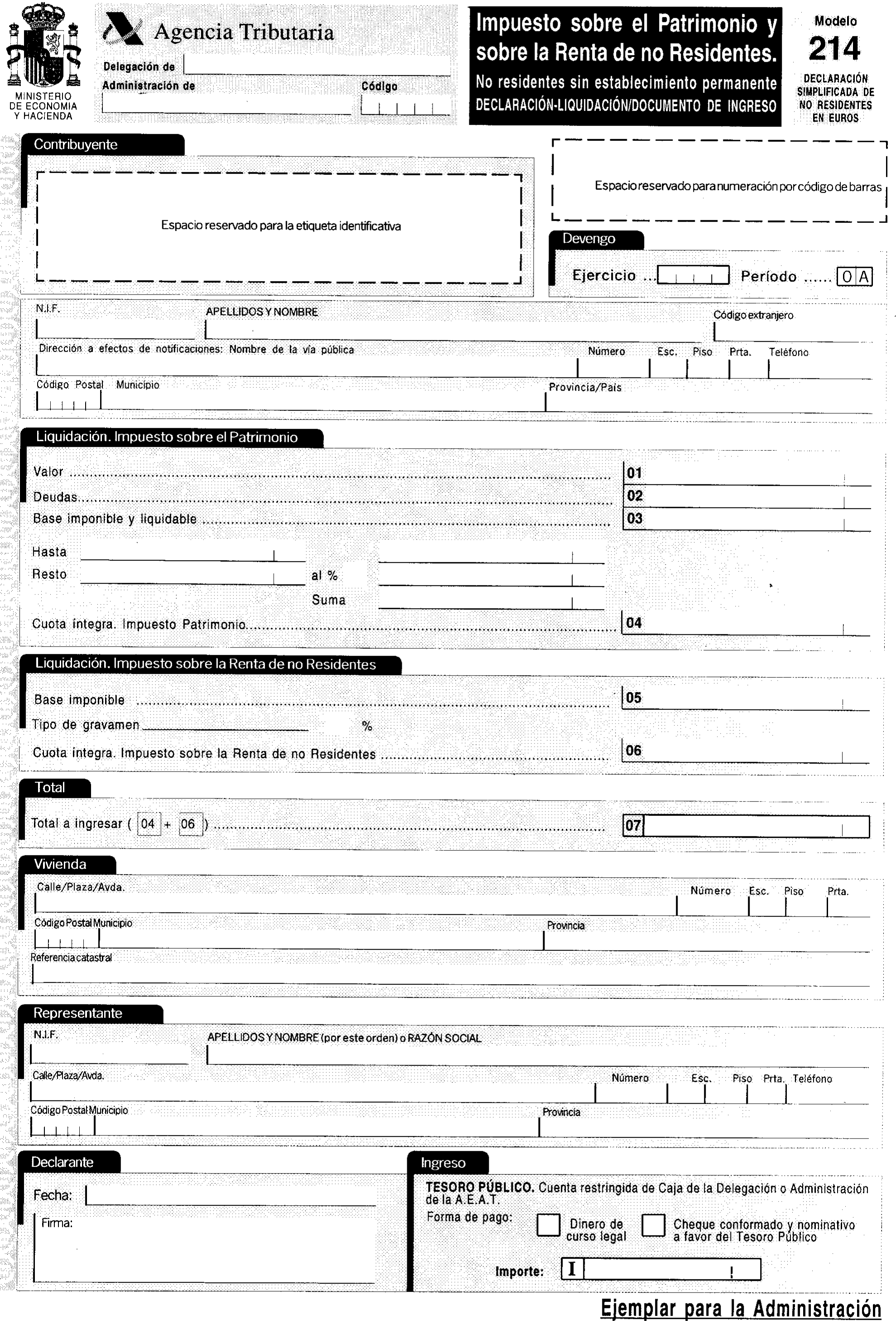

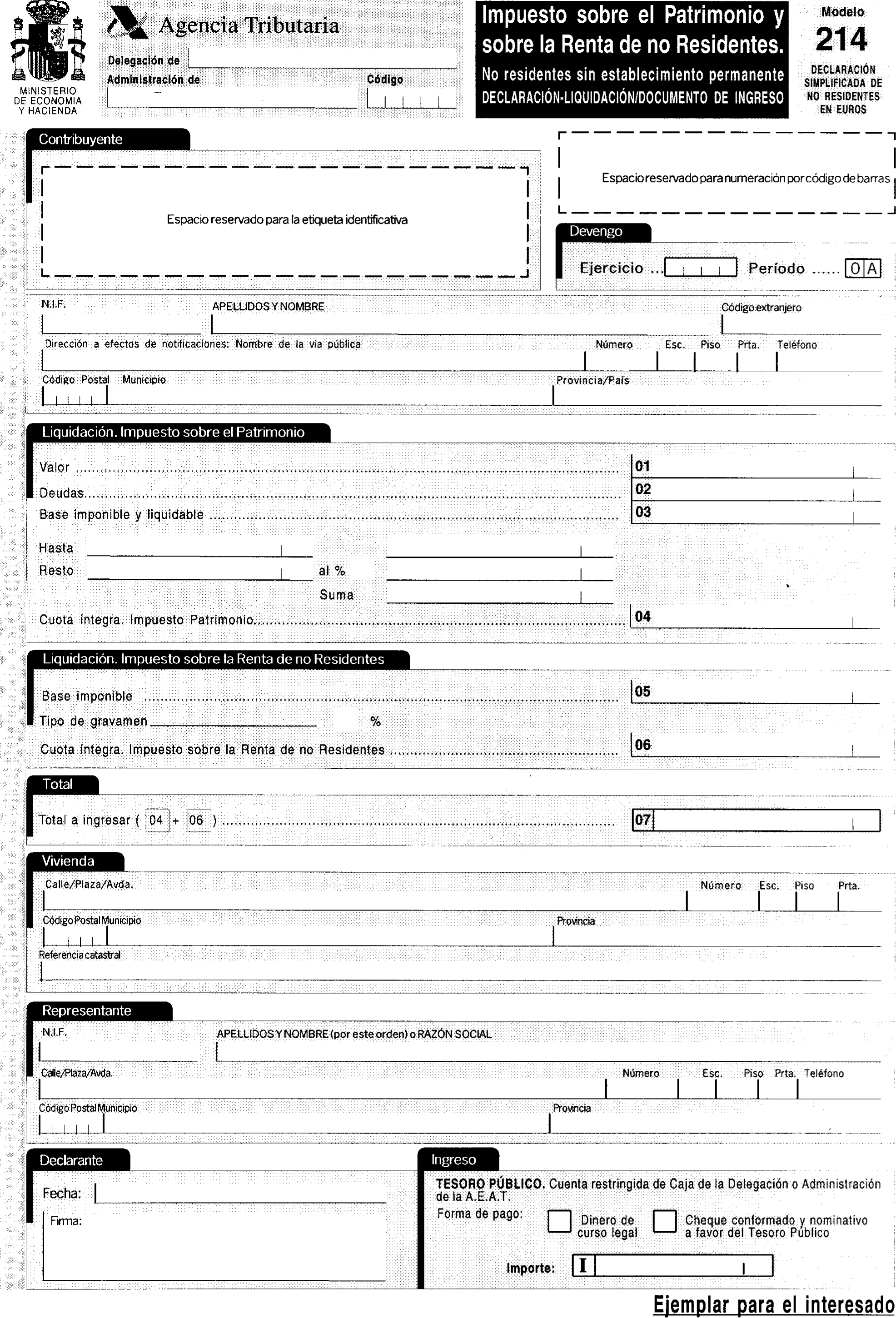

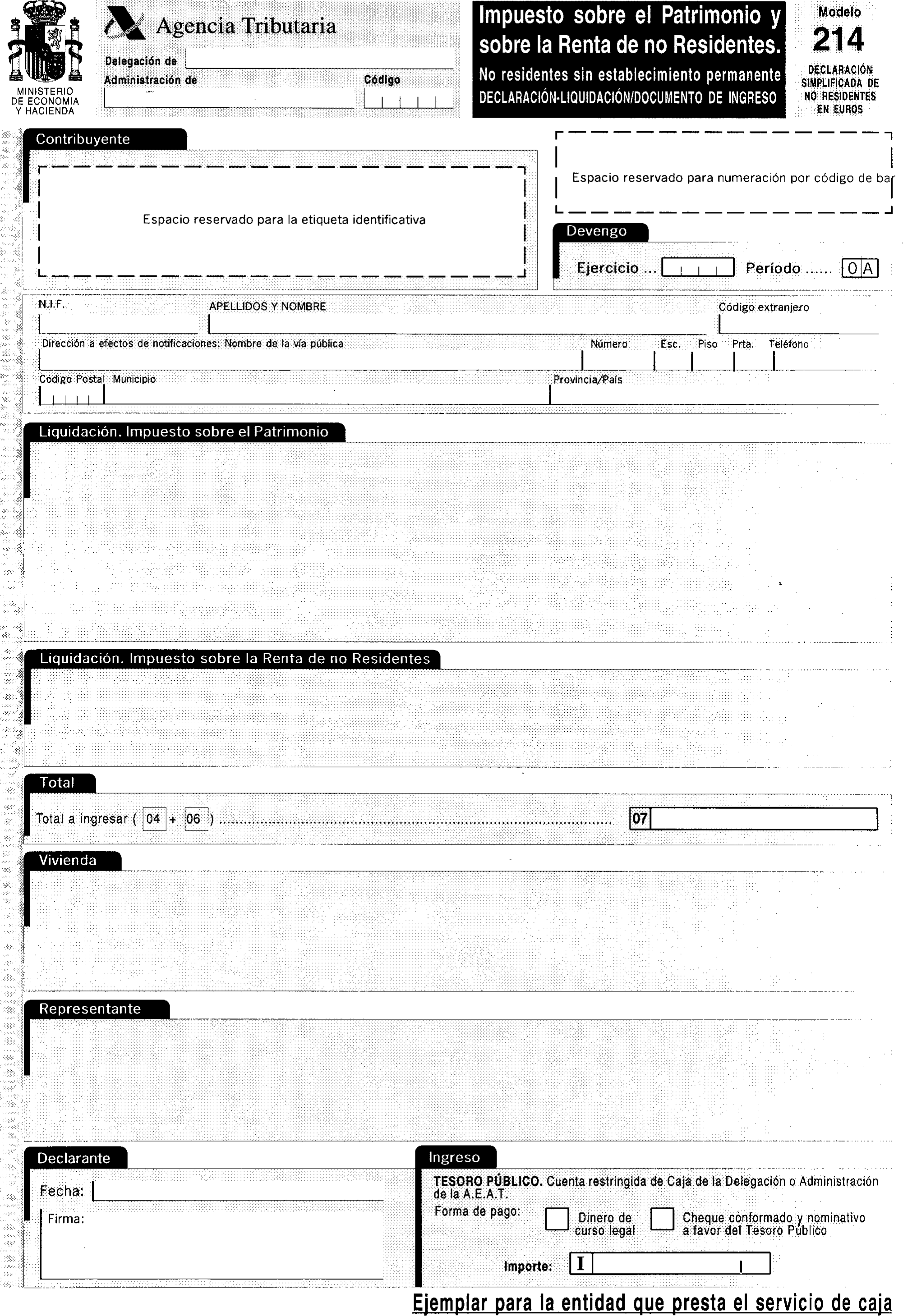

1. Se aprueba el modelo de declaración-liquidación y documento de ingreso 214, «Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no residentes en pesetas», que figura como anexo IX a la presente Orden.

2. Se aprueba el modelo de declaración-liquidación y documento de ingreso 214, «Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no residentes en euros», que figura como anexo X a la presente Orden. El número de justificante que figurará en este modelo será un número secuencial cuyos tres primeros dígitos serán 264.

3. Dicho modelo 214 tanto en pesetas como en euros, consta de tres ejemplares: «Ejemplar para la Administración», «ejemplar para el interesado» y «ejemplar para la entidad que presta el servicio de Caja».

Tres. Plazo de presentación de la declaración, en pesetas y en euros.

El plazo de presentación e ingreso será el año natural inmediato siguiente al que se refiera la declaración.

Cuatro. Lugar de presentación e ingreso de la declaración, en pesetas y en euros.

1. Las declaraciones se presentarán ante la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el inmueble.

2. La presentación e ingreso se realizarán en la entidad de depósito que presta el servicio de Caja en la Delegación o Administración de la Agencia Estatal de Administración Tributaria ante la que deba presentarse la declaración.

Uno. Conforme establece el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, respecto de los modelos en euros aprobados en los apartados primero, segundo, tercero y cuarto anteriores y siempre que se refieran a tributos devengados a partir de 1 de enero de 1999, el contribuyente u obligado podrá optar por declarar o autoliquidar en euros con las condiciones que se establecen en los números dos y tres siguientes.

Dos. En cuanto a los modelos 211, 212, 213 y 214, podrá optarse libremente por una u otra forma de presentación. Igualmente, será opcional para los modelos 210 y 215, cuando se presenten por el contribuyente no residente o por su representante.

Tres. Cuando el presentador de las declaraciones 210 y 215 sea un responsable solidario o un retenedor, para poder ejercer la opción de utilizar las declaraciones 210 y 215 en euros, se requiere que cuando esté obligado a llevar contabilidad mercantil, de acuerdo con el Código de Comercio o la legislación específica que le sea aplicable, o libros y registros fiscales, se expresen en euros las anotaciones en los libros de contabilidad o en los Libros Registro exigidos por la normativa fiscal, desde el primer día del ejercicio económico en el que estén comprendidas las fechas de devengo de las rentas declaradas.

Cuatro. La opción por la presentación de declaraciones o autoliquidaciones en euros tendrá carácter irrevocable, respecto de este tributo, sin que a partir de ese momento se puedan utilizar los modelos de declaración en pesetas debidamente aprobados o que se aprueben, salvo que se produzcan los casos excepcionales a que se refiere el apartado tres del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre Introducción del Euro y del Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre aspectos contables de la introducción del euro («Boletín Oficial del Estado» de 24 de diciembre).

El ejercicio de la opción de declaración en euros se entenderá realizada mediante la mera presentación de los modelos aprobados por la presente Orden en euros, sin que sea necesaria una manifestación expresa adicional en ese sentido.

Uno. Declaración en el supuesto previsto en el artículo 17.5, letra a) de la Ley del Impuesto.

A los establecimientos permanentes a que se refiere el artículo 17.5 de la Ley del Impuesto sobre la Renta de no Residentes, que determinen el Impuesto conforme a lo dispuesto en la letra a), les serán de aplicación las normas contenidas en el apartado primero de esta Orden, excepto la referente a la Delegación de la Agencia Estatal de Administración Tributaria competente para gestionar las declaraciones, que será la correspondiente al domicilio fiscal del establecimiento permanente, sin perjuicio de la competencia de la Oficina Nacional de Inspección y de las Dependencias Regionales de Inspección correspondientes, cuando se trate de obligados tributarios adscritos a las mismas.

Dos. Imposición complementaria.

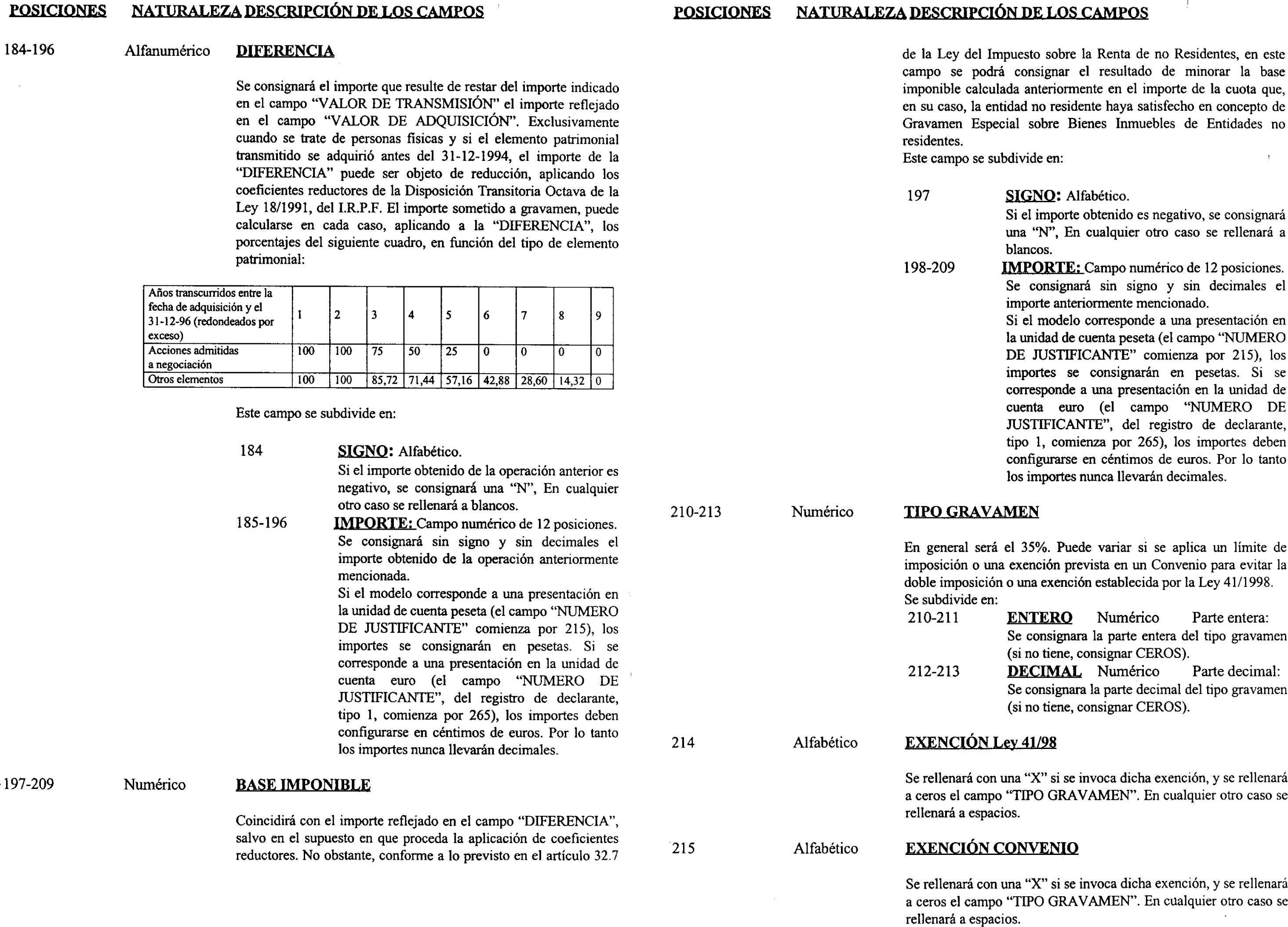

1. De acuerdo con lo establecido en el artículo 18.2 de la Ley del Impuesto sobre la Renta de no Residentes, en el caso de que se transfieran al extranjero rentas obtenidas por una entidad no residente a través de un establecimiento permanente, se utilizará para efectuar la declaración e ingreso de esta imposición la declaración ordinaria, modelo 210, aprobada en el apartado primero para los no residentes sin establecimiento permanente.

2. Estas declaraciones se presentarán ante la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del establecimiento permanente. No obstante, se presentarán ante la Unidad Regional de Gestión de Grandes Empresas correspondiente o ante la Unidad Central de Gestión de Grandes Empresas, en caso de adscripción del establecimiento permanente a la Dependencia Regional de Inspección o a la Oficina Nacional de Inspección.

3. La presentación e ingreso se realizará en cualquier entidad colaboradora de la provincia en que esté situada la Delegación de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del establecimiento permanente, siempre que lleve adheridas las etiquetas identificativas de dicho establecimiento permanente.

Cuando no se disponga de dichas etiquetas, la presentación e ingreso deberá realizarse a través de la entidad de depósito que presta el servicio de Caja en la Delegación de la Agencia Estatal de Administración Tributaria que corresponda de acuerdo con el punto 2 anterior.

4. El plazo de presentación e ingreso será de un mes desde la fecha de la transferencia al extranjero de las rentas.

Tres. Establecimientos permanentes cuyas operaciones no cierren un ciclo mercantil completo.

El porcentaje a que se refiere el artículo 17.4 letra b), apartado a’) de la Ley del Impuesto sobre la Renta de no Residentes, será del 15 por 100.

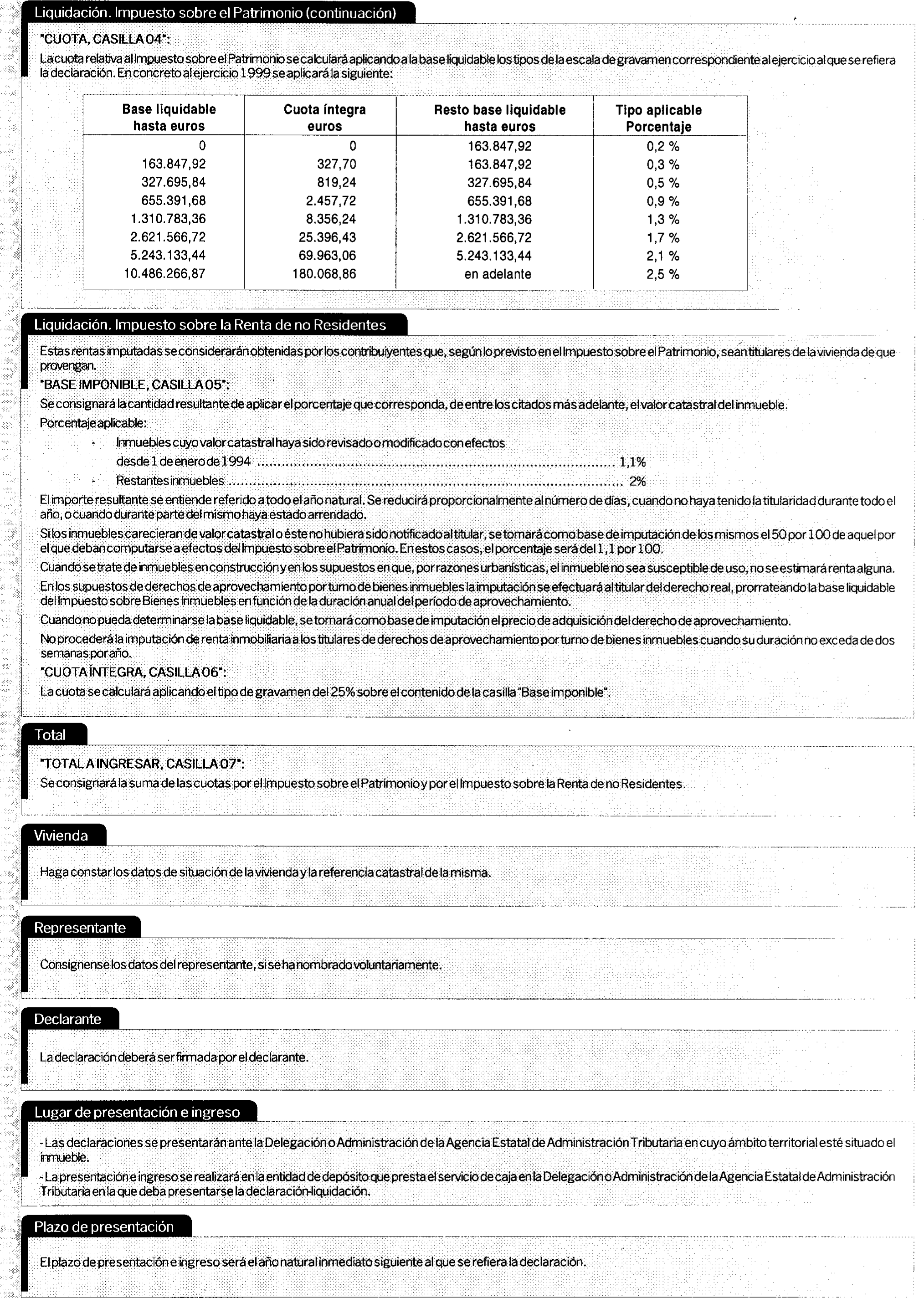

1. De acuerdo con el artículo 37 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, los sujetos pasivos sometidos al mismo por obligación real están obligados a presentar declaración por el Impuesto cualquiera que sea el valor de su patrimonio neto.

2. Estos sujetos pasivos efectuarán la presentación e ingreso de la declaración por este Impuesto en la misma forma y modelos que se determinen para los sujetos pasivos por obligación personal, sin perjuicio de lo previsto en el apartado cuarto anterior, relativo a la declaración simplificada.

3. El plazo de presentación e ingreso será el comprendido entre el 1 de mayo y el 20 de junio.

4. Dicha declaración deberá presentarse ante la Delegación de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del representante del sujeto pasivo o, en su defecto, del responsable solidario.

En ausencia de representante o cuando existan varios responsables solidarios, ante la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial radique, esté depositada o se ejerza la administración de la parte principal de los bienes o actividades.

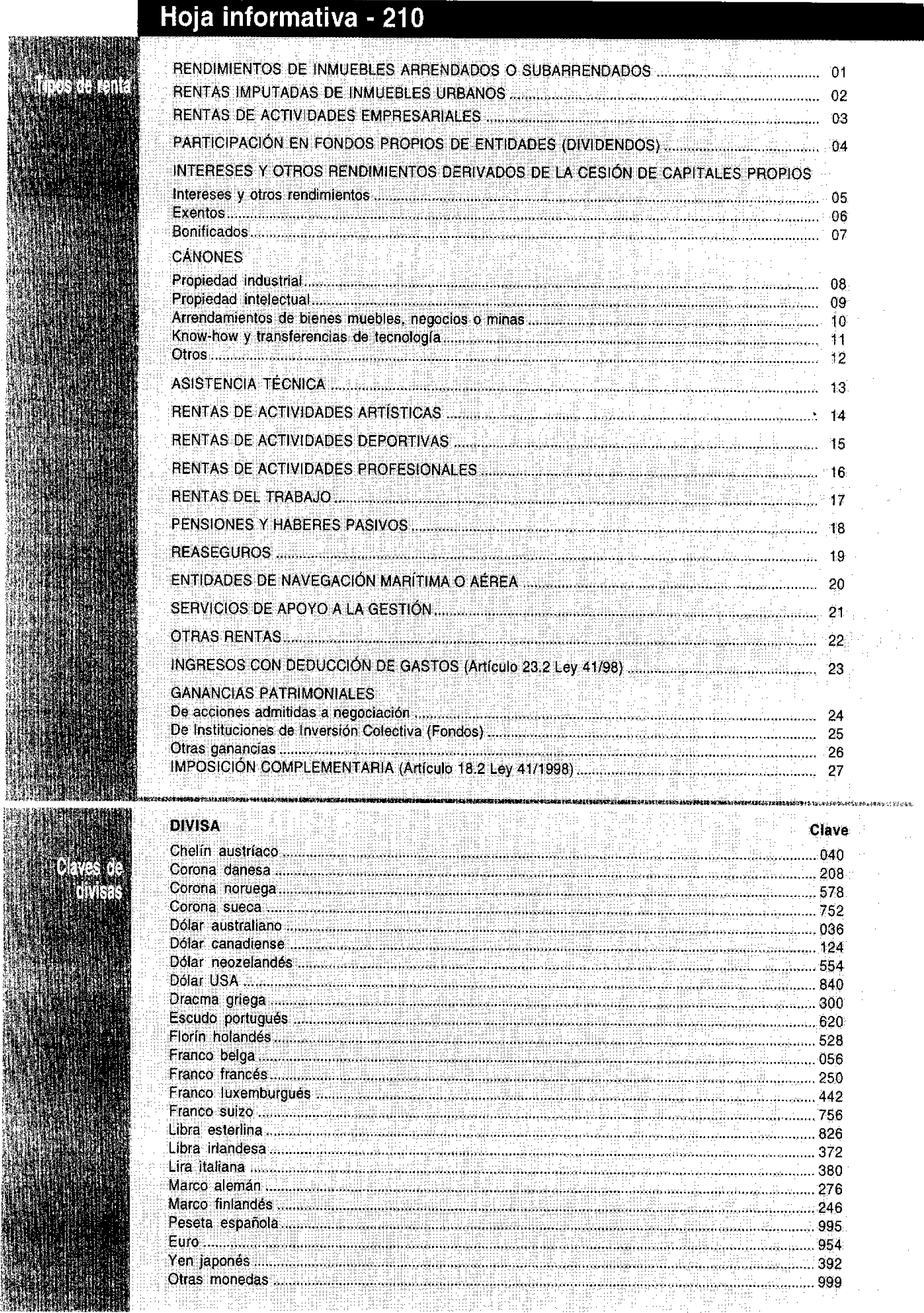

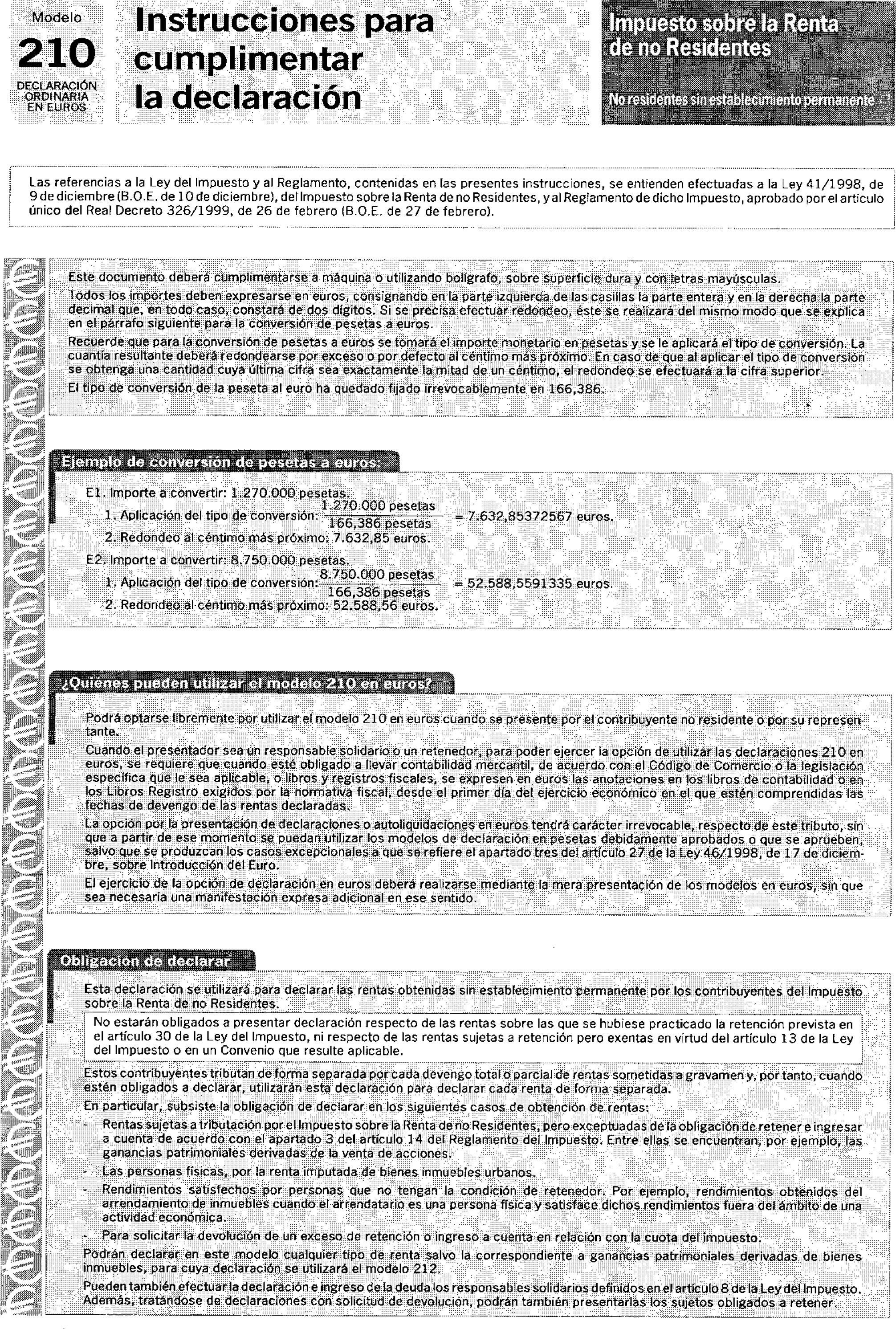

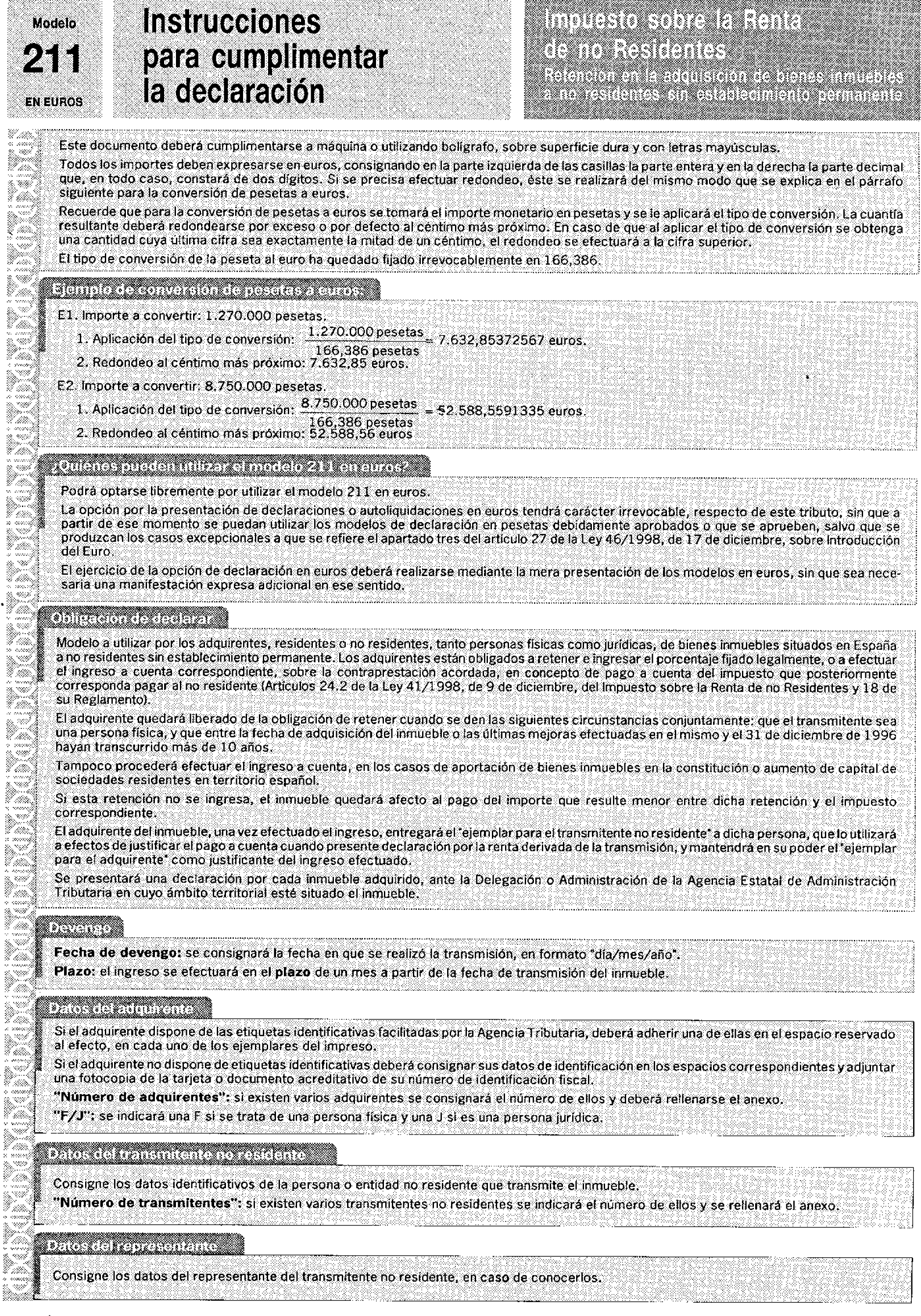

1. Los tipos de conversión de las unidades monetarias de los Estados miembros que han adoptado el euro, serán los establecidos en el Reglamento (CE) número 2866/98, del Consejo, de 31 de diciembre de 1998. Tales tipos de conversión serán los aplicables a efectos de cumplimentar las declaraciones que se aprueban en la presente Orden, utilizándose para su conversión y redondeo las reglas establecidas por el Reglamento (CE) número 1103/97, del Consejo, de 17 de junio de 1997, sobre determinadas disposiciones relativas a la introducción del euro.

2. A efectos de cumplimentar las declaraciones que se aprueban en la presente Orden, las operaciones efectuadas en unidad monetaria distinta del euro deberán convertirse en la moneda nacional, euro o peseta, aplicando el tipo de cambio oficial publicado por el Banco Central Europeo y comunicado al Banco de España conforme a lo dispuesto en el artículo 36 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, en la fecha en que se hubiesen devengado los ingresos o producidos los gastos correspondientes. Si en dicha fecha no se hubiera publicado oficialmente el tipo de cambio, se tomará el último tipo de cambio oficial publicado con anterioridad.

Si no existe tipo de cambio oficial, se tomará como referencia el valor de mercado de la unidad monetaria.

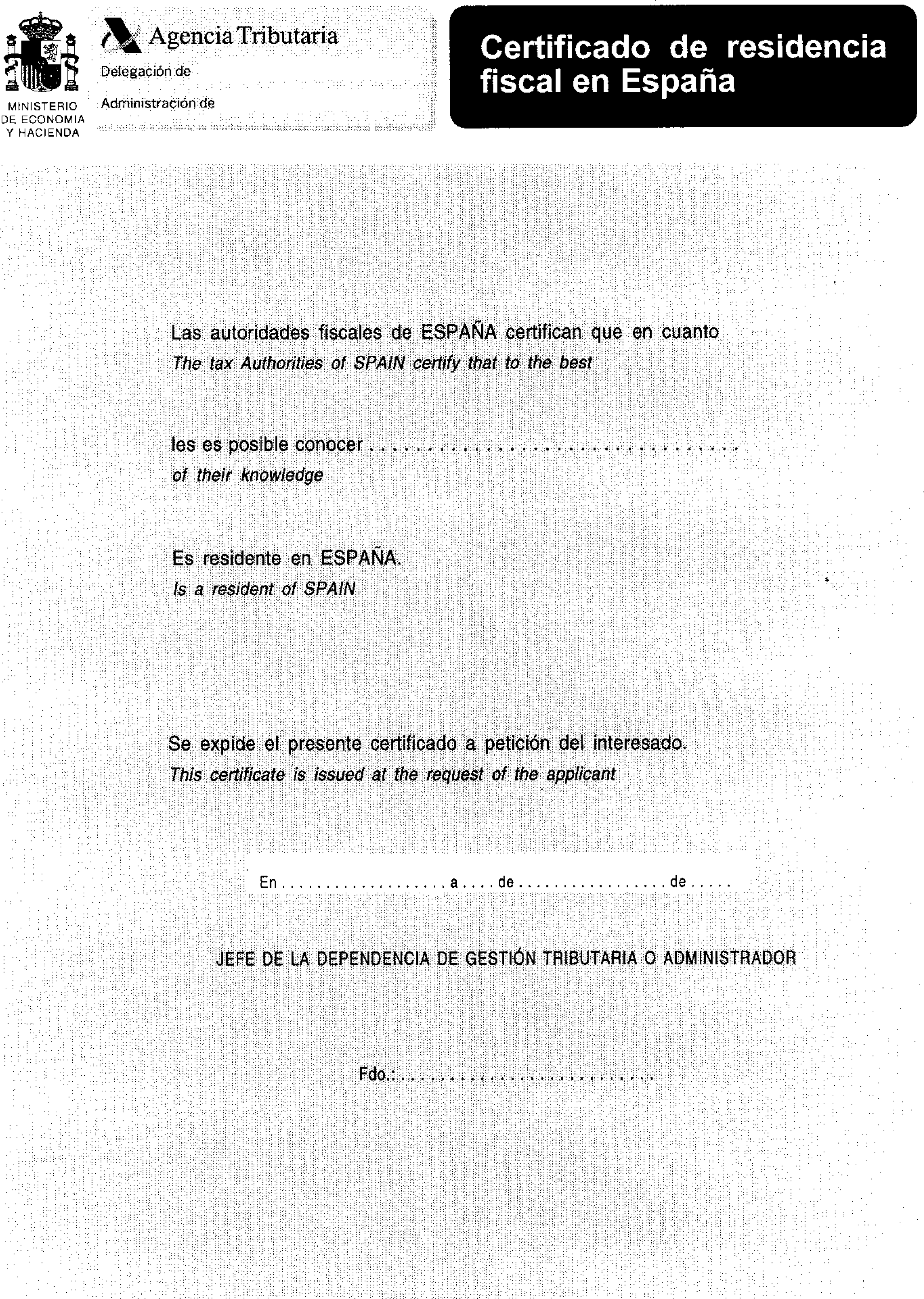

1. Se aprueban los modelos de certificados que deben expedir, a solicitud de los interesados, las oficinas gestoras para acreditar la residencia fiscal en España. El primero de ellos, que figura como anexo XIV «Certificado de residencia fiscal en España», se expedirá para acreditar, en general, la residencia fiscal en territorio español.

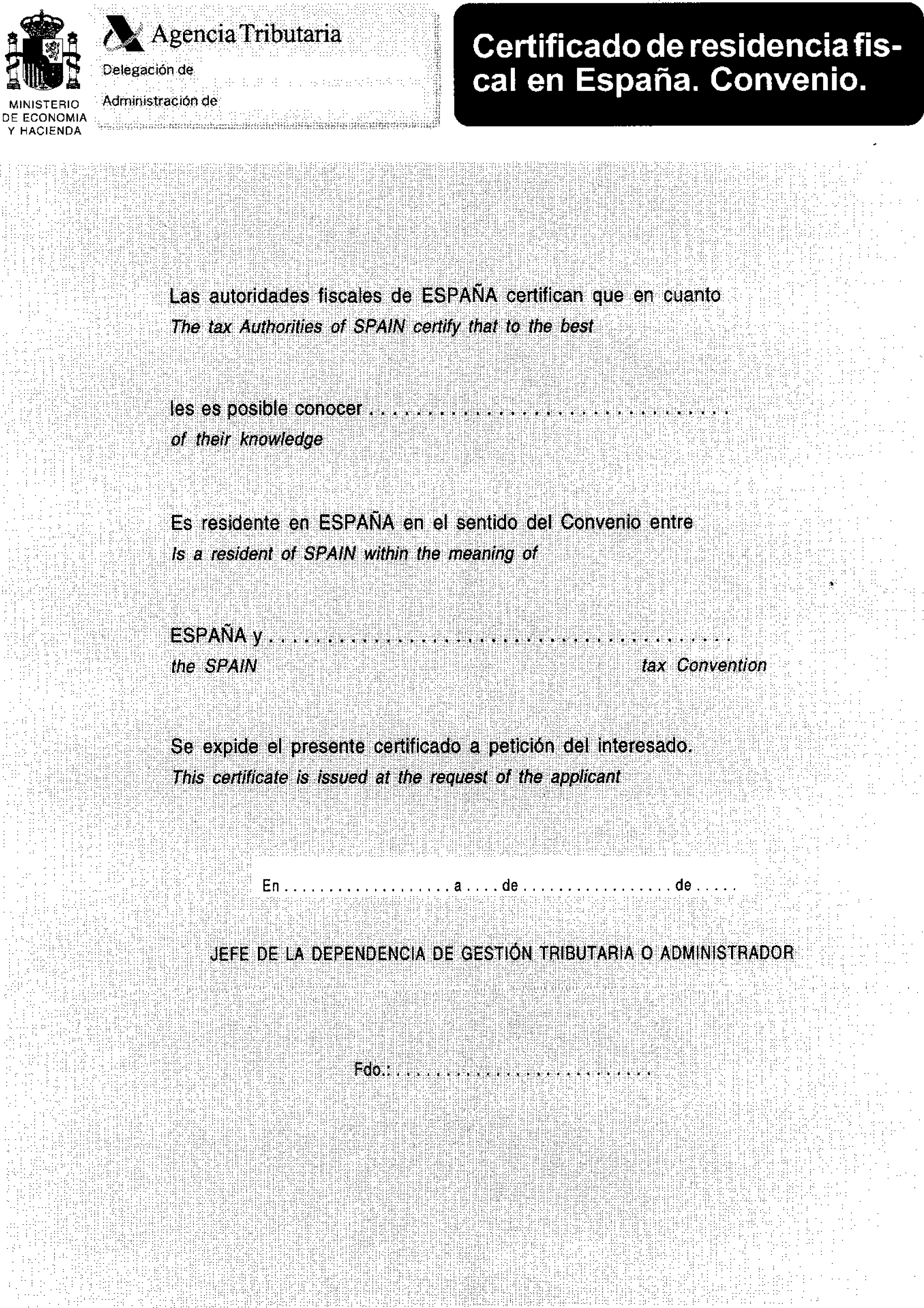

El segundo, que figura como anexo XV «Certificado de residencia fiscal en España. Convenio», se emitirá para acreditar la condición de residente en España a los efectos de la aplicación de las disposiciones de un Convenio para evitar la doble imposición suscrito por España.

2. El escrito de solicitud contendrá los siguientes datos:

a) Apellidos y nombre o razón social, domicilio fiscal y número de identificación fiscal del solicitante y, en su caso, del representante.

b) Indicación de a qué efectos se solicita el certificado.

c) Documentos y justificantes que, en su caso, se aportan junto con la solicitud, con el fin de probar la residencia en territorio español.

d) Fecha y firma del solicitante o, en su caso, del representante.

3. El órgano de gestión competente para expedir la certificación será la Administración o Delegación de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del solicitante.

No obstante, tratándose de obligados tributarios adscritos a la Oficina Nacional de Inspección o a las Dependencias Regionales de Inspección, la competencia será, respectivamente, de la Unidad Central de Gestión de Grandes Empresas o de las Unidades Regionales de Gestión de Grandes Empresas.

4. Sin perjuicio de lo dispuesto en el punto 3 anterior, las solicitudes podrán presentarse, en cualquier caso, en la Administración o en la Delegación de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del solicitante.

5. El órgano de gestión deberá expedir el certificado positivo o negativo en el plazo máximo de los diez días hábiles siguientes a aquél en que fue solicitado.

6. El certificado se expedirá por duplicado, entregándose un ejemplar al solicitante y quedando otro en poder del órgano de gestión.

1. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre Sociedades que vayan a transmitir mediante contraprestación un bien inmueble situado en España podrán solicitar que se les expida una certificación acreditativa de su sujeción a dichos Impuestos.

2. El escrito de solicitud contendrá los siguientes datos:

a) Apellidos y nombre o razón social, domicilio fiscal y número de identificación fiscal del solicitante y, en su caso, del representante.

b) Solicitud de la certificación acreditativa de sujeción al Impuesto sobre la Renta de las Personas Físicas o al Impuesto sobre Sociedades.

c) Identificación del inmueble cuya transmisión motiva la solicitud con indicación de los siguientes datos: Calle, número, identificación del piso o local, lugar de situación, localidad, municipio, provincia y referencia catastral.

d) Fecha en que se prevea realizar dicha transmisión.

e) Documentos y justificantes que, en su caso, se aportan junto con la solicitud, con el fin de probar la residencia en territorio español.

f) Fecha y firma del solicitante o, en su caso, del representante.

3. El órgano de gestión competente para expedir la certificación será la Administración o Delegación de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del solicitante.

No obstante, tratándose de obligados tributarios adscritos a la Oficina Nacional de Inspección o a las Dependencias Regionales de Inspección, la competencia será, respectivamente, de la Unidad Central de Gestión de Grandes Empresas o de las Unidades Regionales de Gestión de Grandes Empresas.

4. Sin perjuicio de lo dispuesto en el punto 3 anterior, las solicitudes podrán presentarse, en cualquier caso, en la Administración o en la Delegación de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal del solicitante.

5. El órgano de gestión deberá expedir el certificado positivo o negativo en el plazo máximo de los diez días hábiles siguientes a aquél en que fue solicitado.

6. El certificado se expedirá por duplicado, entregándose un ejemplar al solicitante y quedando otro en poder del órgano de gestión.

En el anexo I, Código 021 autoliquidaciones, se modifica la denominación de los siguientes modelos de declaración:

Código modelo: 210.

Denominación: Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración ordinaria.

Código modelo: 215.

Denominación: Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración colectiva.

Periodicidad: Trimestral.

Tipo de registro 3 (registro de detalle)

...........................

Número de justificante:

Las tres primeras posiciones no coinciden con el modelo salvo para los modelos:

102.

202, 222, 300 y 330 siempre que se trate de modelos en euros en los que la posición tercera del número de justificante será 3: Leve.

117 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 8: Leve.

No se cumple rutina c/control: Leve.

123 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 63: Leve.

124 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 64: Leve.

128 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que la posición tercera del número de justificante será 9: Leve.

126 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 66: Leve.

216 siempre que se trate de modelos en euros, presentados por medio de papel impreso, en los que las posiciones segunda y tercera del número de justificante serán 66: Leve.

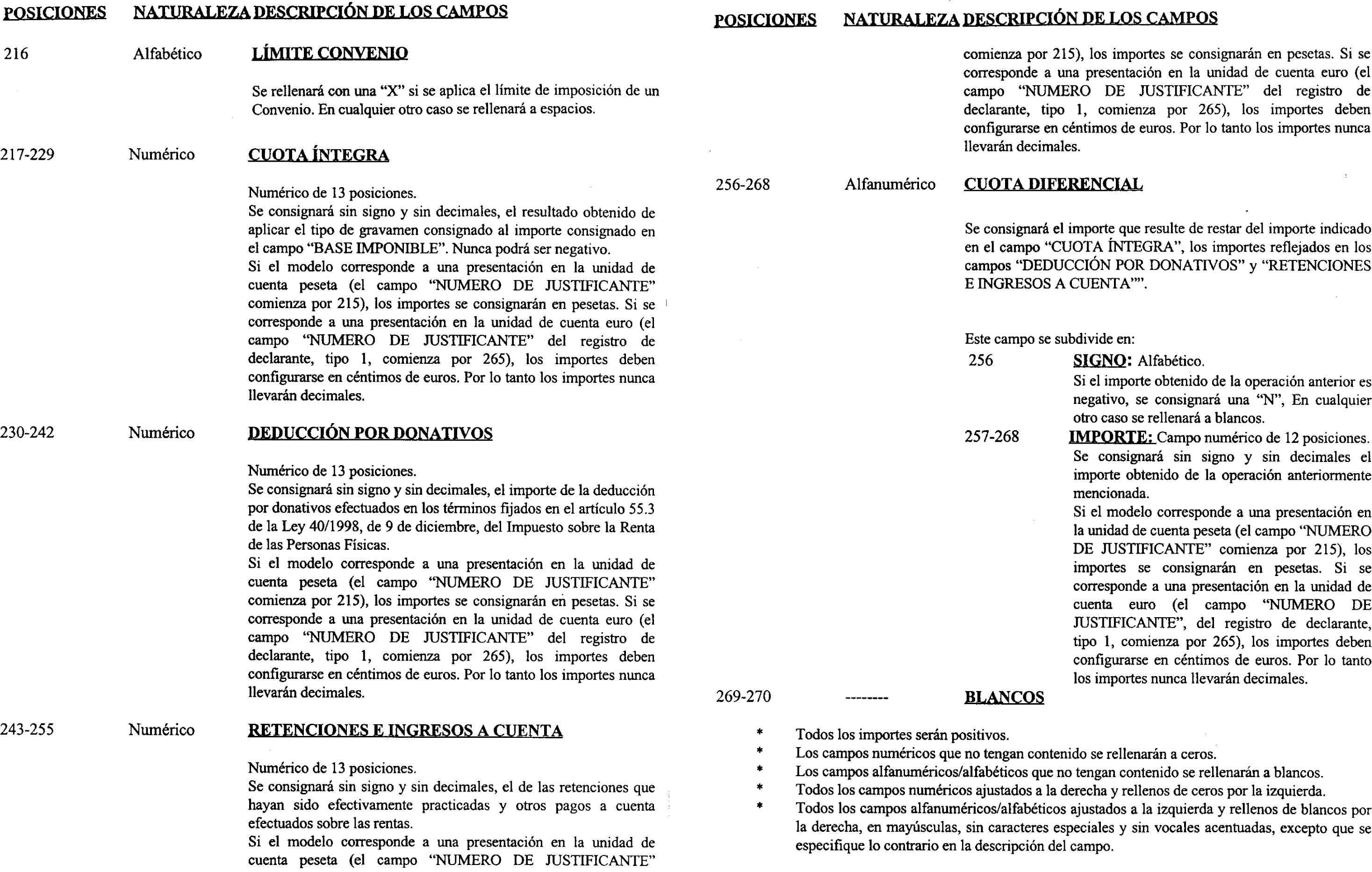

210 siempre que se trate de modelos en euros, en los que las posiciones segunda y tercera del número de justificante serán 60: Leve.

215 siempre que se trate de modelos en euros, en los que las posiciones segunda y tercera del número de justificante serán 65: Leve.

No se cumple rutina c/control: Leve.

Se modifica la denominación de los siguientes modelos del anexo I, apartado 1, letra B, «modelos cuyo ingreso se debe efectuar en las Entidades de depósito que prestan el servicio de Caja»:

Modelo 211. Impuesto sobre la Renta de no Residentes. Retención en la adquisición de inmuebles a no residentes sin establecimiento permanente.

Modelo 212. Impuesto sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración de rentas derivadas de transmisiones de bienes inmuebles.

Modelo 214. Impuestos sobre el Patrimonio y sobre la Renta de no Residentes. No residentes sin establecimiento permanente. Declaración simplificada de no Residentes.

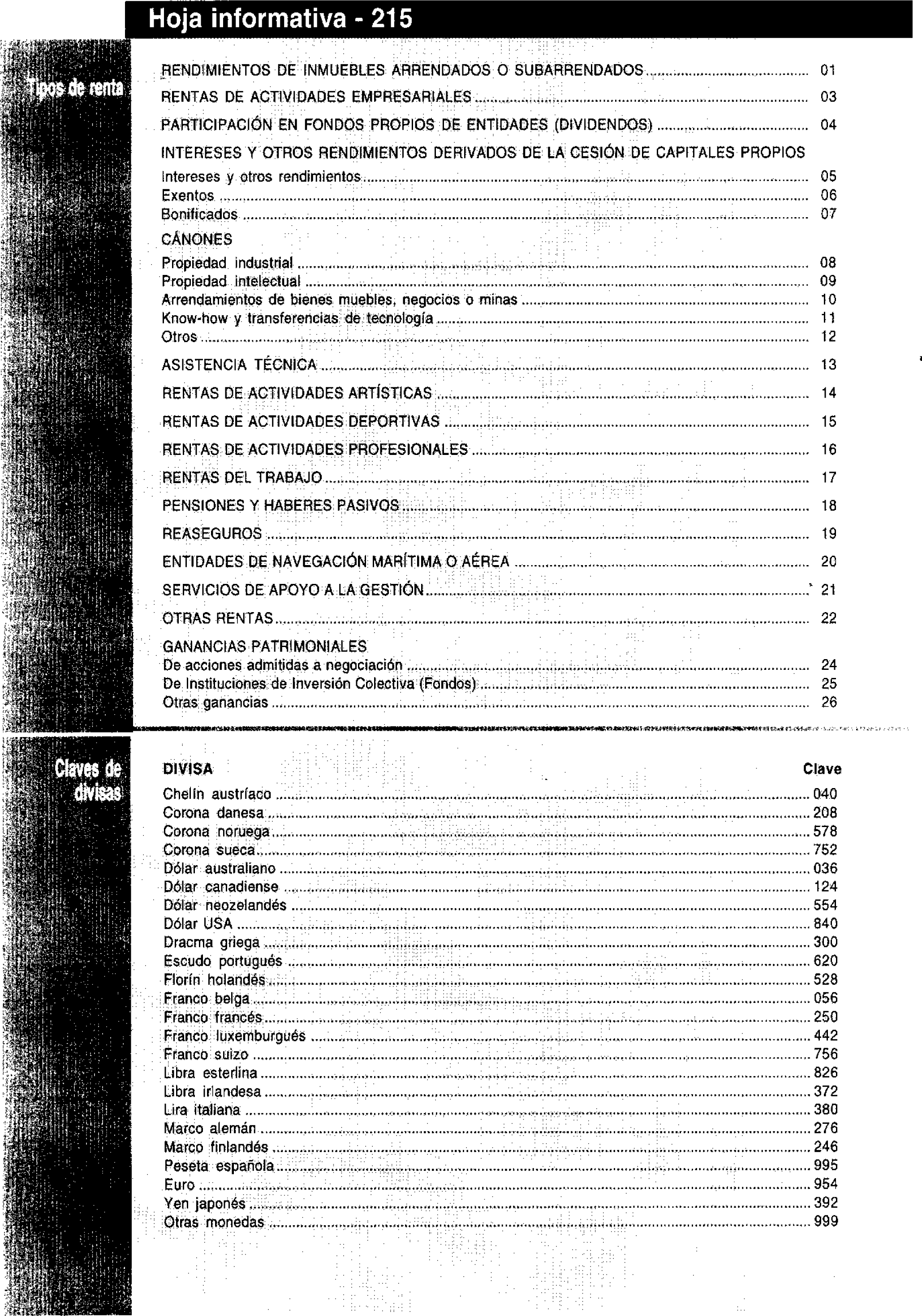

A efectos de cumplimentar las declaraciones aprobadas por la presente Orden, los códigos de países o territorios serán los aprobados por la disposición adicional cuarta de la Orden de 9 de diciembre de 1999 por la que se aprueban, en pesetas y en euros, el modelo 216 de declaración-documento de ingreso de retenciones e ingresos a cuenta efectuados respecto de determinadas rentas sujetas al Impuesto sobre la Renta de no Residentes obtenidas por contribuyentes de dicho Impuesto sin establecimiento permanente y el resumen anual, modelo 296, de retenciones e ingresos a cuenta efectuados en relación con dichas rentas, así como ciertas disposiciones referentes a las cuentas de no residentes.

Queda derogada la siguiente Orden:

Orden de 23 de diciembre de 1997 por la que se dictan normas de declaración de los Impuestos sobre la Renta de las Personas Físicas, sobre Sociedades y sobre el Patrimonio, devengados por obligación real, así como del gravamen especial sobre bienes inmuebles de entidades no residentes, se determina el porcentaje de gastos de los establecimientos permanentes cuyas operaciones no cierran un ciclo mercantil, se establece la regla de conversión a moneda nacional de los pagos en moneda extranjera, se regula la certificación acreditativa de la sujeción por obligación personal y se modifican las Órdenes de 15 de junio de 1995 y de 15 de octubre de 1992.

La presente Orden entrará en vigor el día 1 de enero del año 2000, siendo aplicable a las declaraciones que se presenten a partir de dicha fecha.

Asimismo será aplicable a las declaraciones que se presenten desde dicha fecha correspondientes a devengos producidos con anterioridad a la misma, sin perjuicio de lo dispuesto en el apartado quinto de la presente Orden.

No obstante lo anterior, durante el mes de enero del año 2000 podrán utilizarse los modelos de declaración 210, 211, 212, 213, 214 y 215, aprobados por la Orden de 23 de diciembre de 1997.

Madrid, 22 de diciembre de 1999.

DE RATO Y FIGAREDO

Ilmo. Sr. Director general de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid