Agencia Estatal Boletín Oficial del Estado

El Real Decreto 1811/1994, de 2 de septiembre, modificó el Reglamento del Impuesto sobre el Valor Añadido aprobado por el artículo 1 del Real Decreto 1624/1992, de 29 de diciembre, incluyendo en su artículo 73 un nuevo apartado 3, en que se regula la presentación de declaraciones-liquidaciones para el ingreso de las cuotas en las operaciones asimiladas a las importaciones, según modelo que determine el Ministerio de Economía y Hacienda, en consecuencia, la Orden del Ministerio de Economía y Hacienda de 13 de octubre de 1995 aprobó el modelo 380.

Por otra parte el Real Decreto 80/1996, de 26 de enero, que modifica nuevamente el Reglamento del Impuesto del Valor Añadido, en su exposición de motivos, considera necesario la agilización del cumplimiento de las obligaciones formales correspondientes a las operaciones asimiladas a las importaciones, permitiendo que la presentación de las declaraciones-liquidaciones, se pueda realizar a través de las entidades colaboradoras.

Como consecuencia de las citadas modificaciones se dictó la Orden de 31 de octubre de 1996, que aprobó el vigente modelo 380.

Las novedades más significativas que se han producido desde entonces y que motivan la aprobación de la presente Orden son, en primer lugar, las derivadas de la Ley 66/1997, de 30 de diciembre, de Medias

Fiscales, Administrativas y de Orden Social («Boletín Oficial del Estado» del 31), cuya disposición final quinta autoriza al Ministro de Economía y Hacienda para que determine mediante Orden los supuestos y condiciones en que las grandes empresas habrán de presentar por medios telemáticos sus declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria. En segundo lugar, la necesaria adecuación de los expresados modelos de declaración-liquidación a la adopción por España de la moneda única europea a partir de 1 de enero de 1999, comienzo del período transitorio en la utilización del euro, período que finalizará el día 31 de diciembre de 2001.

Así, mediante la presente Orden, el Ministro de Economía y Hacienda aprueba los modelos de declaraciones-liquidaciones del Impuesto sobre el Valor Añadido antes reseñados que pueden presentarse en euros, así como los plazos, procedimientos y condiciones para su presentación de acuerdo con la habilitación contenida en el artículo 33.uno de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, y se posibilita la presentación de las declaraciones-liquidaciones mensuales de grandes empresas, tanto en pesetas como en euros, por vía telemática.

En lo relativo al formato e identificación de los modelos en euros, se ha pretendido evitar errores sobre la unidad de cuenta en que se ha de expresar la declaración, asegurando que todos los sujetos que intervengan o medien en la relación tributaria tengan certeza absoluta de que están en un modelo en euros o pesetas.

Por ello los modelos en euros se distinguen físicamente de sus homólogos en pesetas, tanto por la diferencia de espacios, como por la existencia de decimales. Asimismo, el diseño de los nuevos modelos en euros lleva el signo gráfico representativo del euro.

No obstante, el código numérico que identifica cada modelo de declaración será el mismo en pesetas o en euros, para mantener la actual tabla de códigos y seguir asegurando su conocimiento general. Ahora bien, para evitar errores en el proceso de toma de datos, el número de justificante que figura grabado en cada modelo de declaración será distinto dependiendo de si el modelo es en pesetas o en euros.

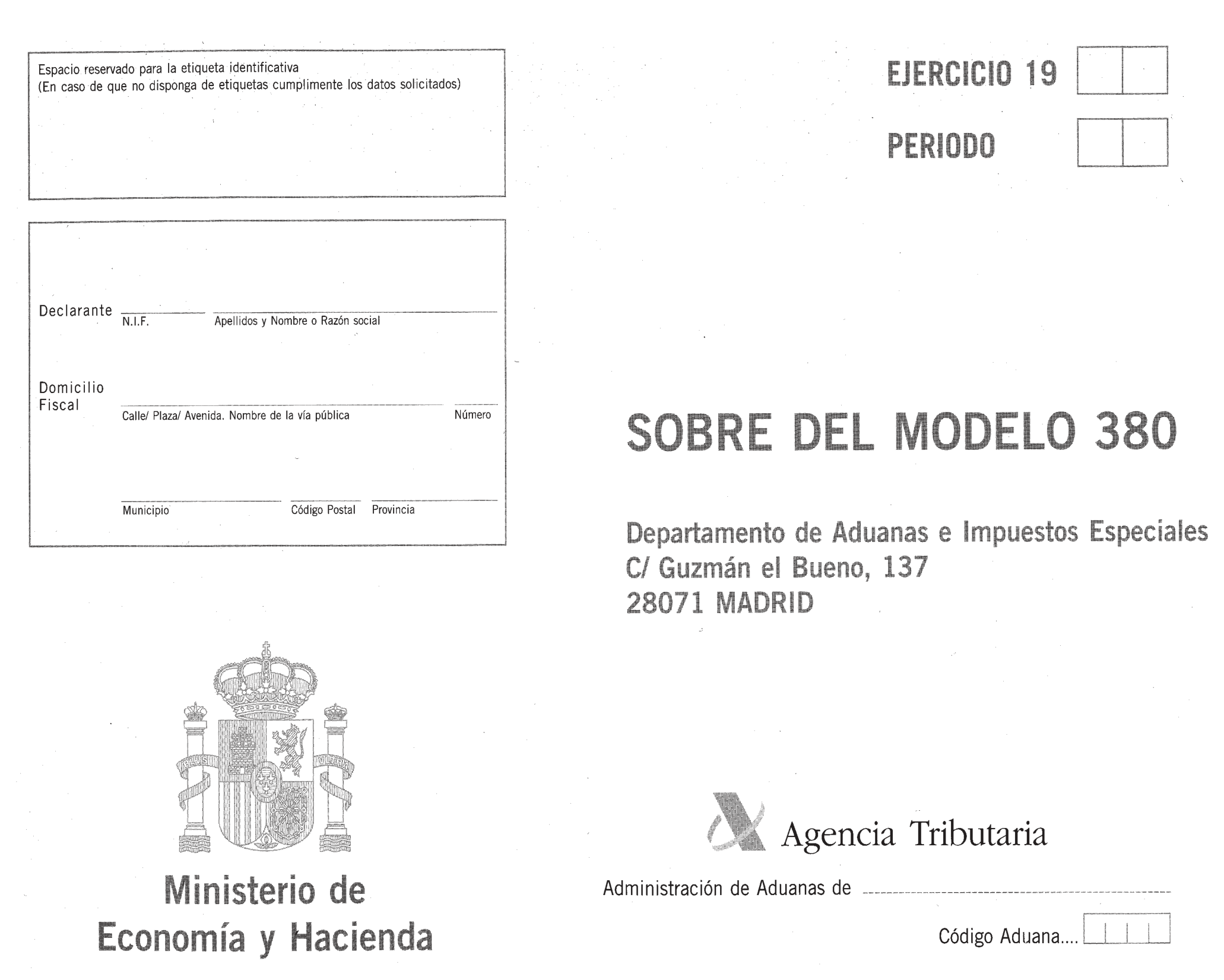

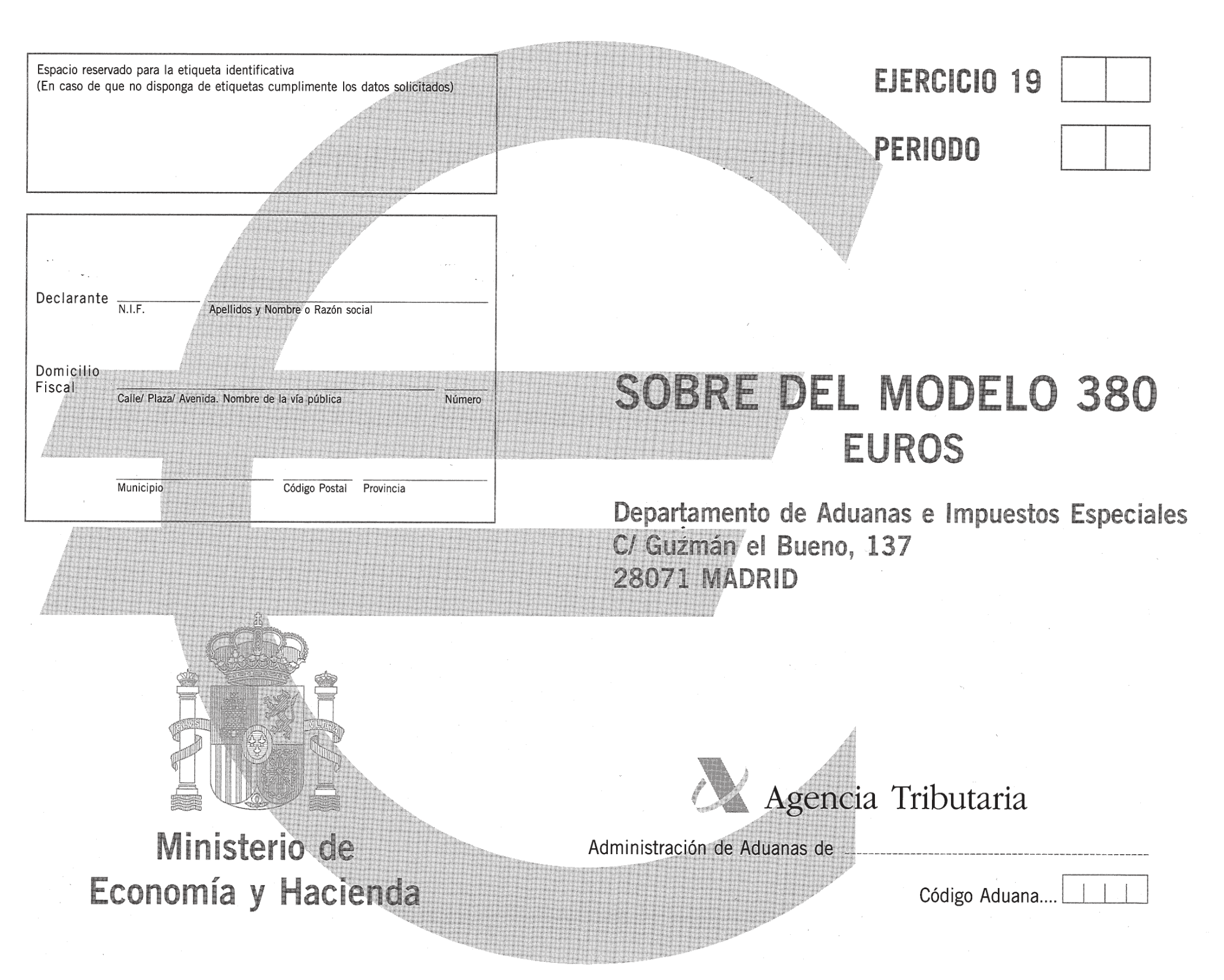

Por último, se aprueban unos modelos de sobres para la remisión de la declaración-liquidación del Impuesto desde las entidades colaboradoras al Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, con objeto de facilitar las gestiones de las declaraciones-liquidaciones.

Por todo ello, y haciendo uso de las autorizaciones que se contienen en el artículo 167.uno de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, en los artículos 73.3 y 71.4 del Reglamento del Impuesto aprobado por el Real Decreto 1624/1992, de 29 de diciembre, en la disposición final quinta de la Ley 66/1997, de 30 de diciembre, y en el artículo 33. uno de la Ley 46/1998, de 17 de diciembre, de Introducción al Euro,

Este Ministerio, ha tenido ha bien disponer lo siguiente:

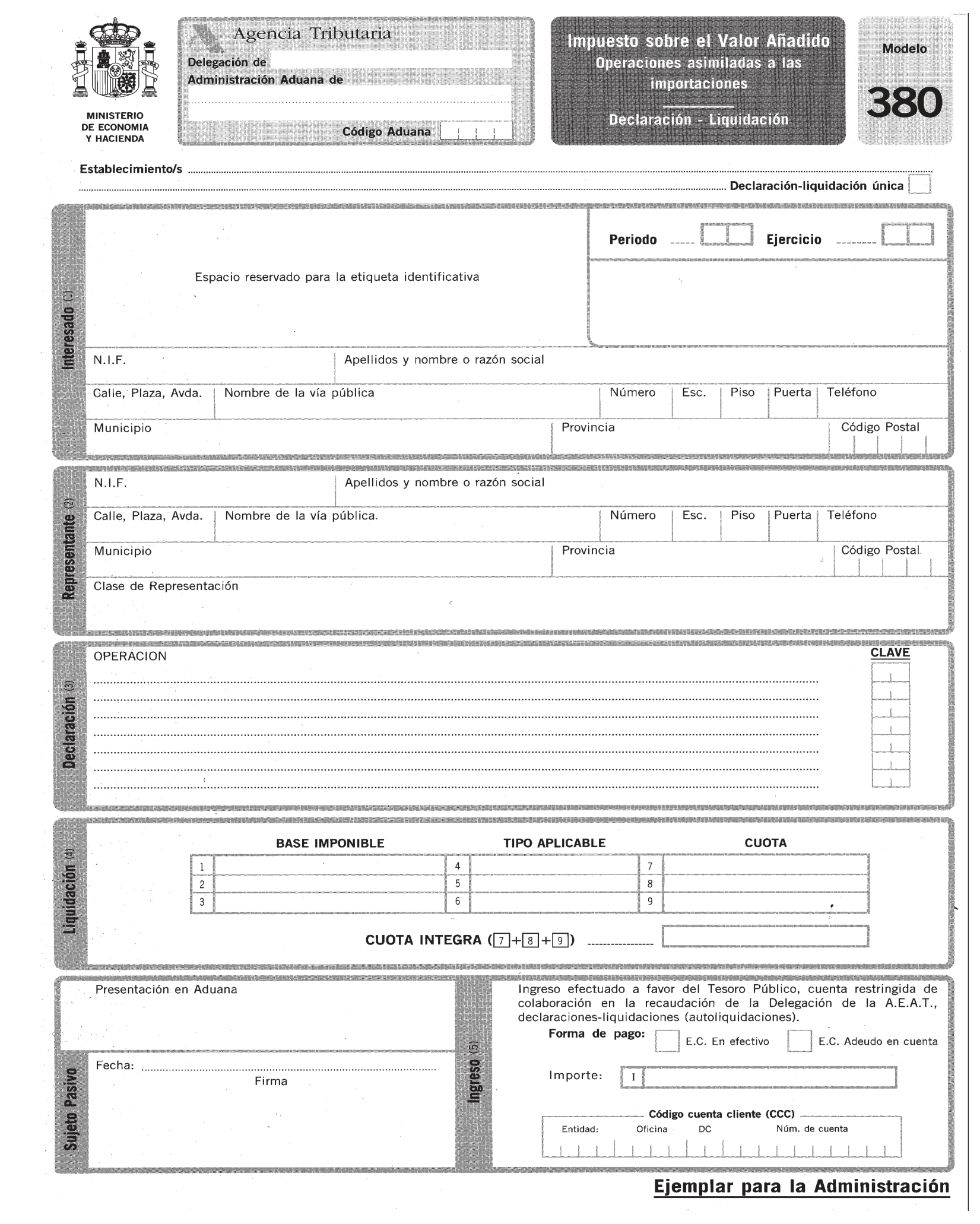

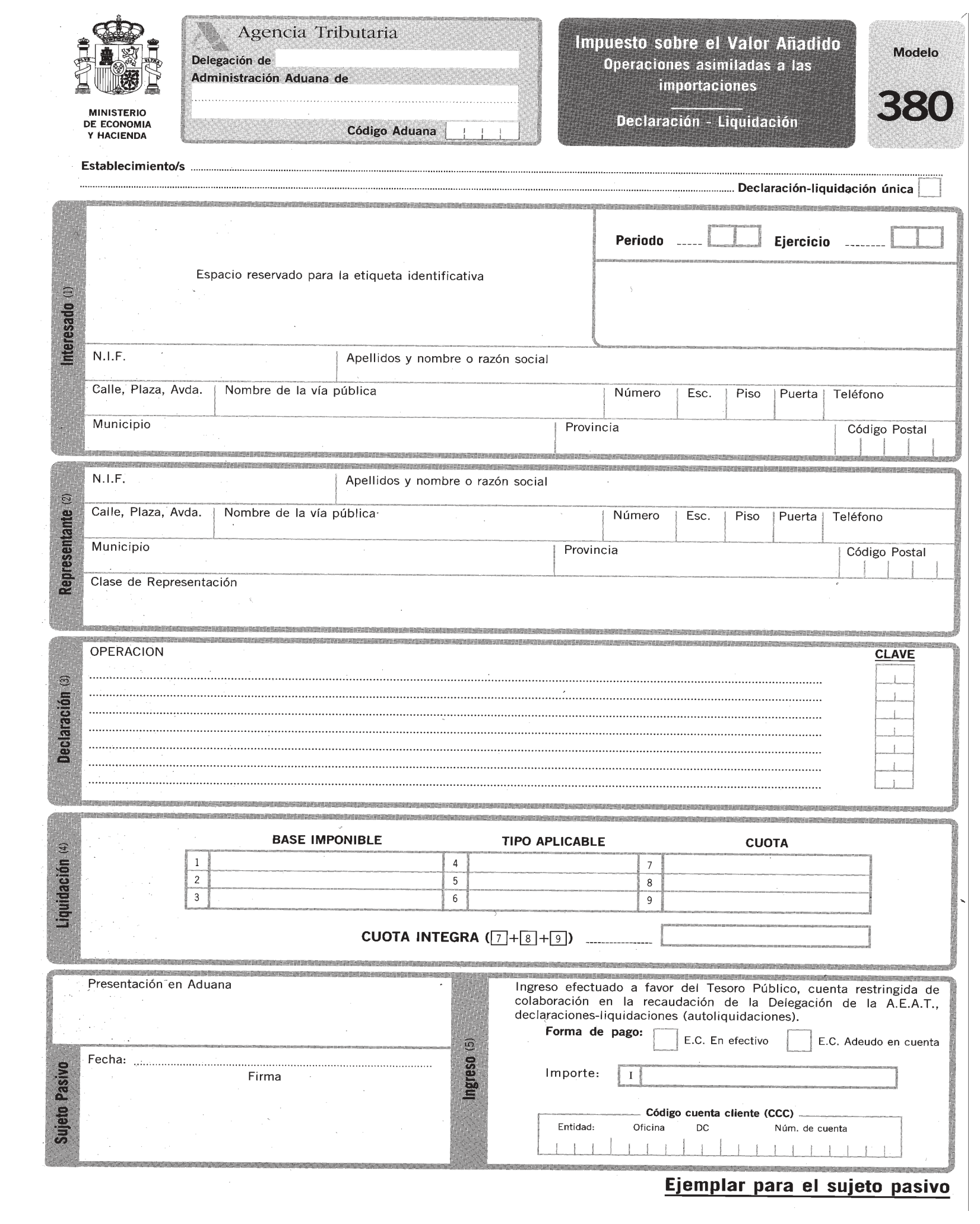

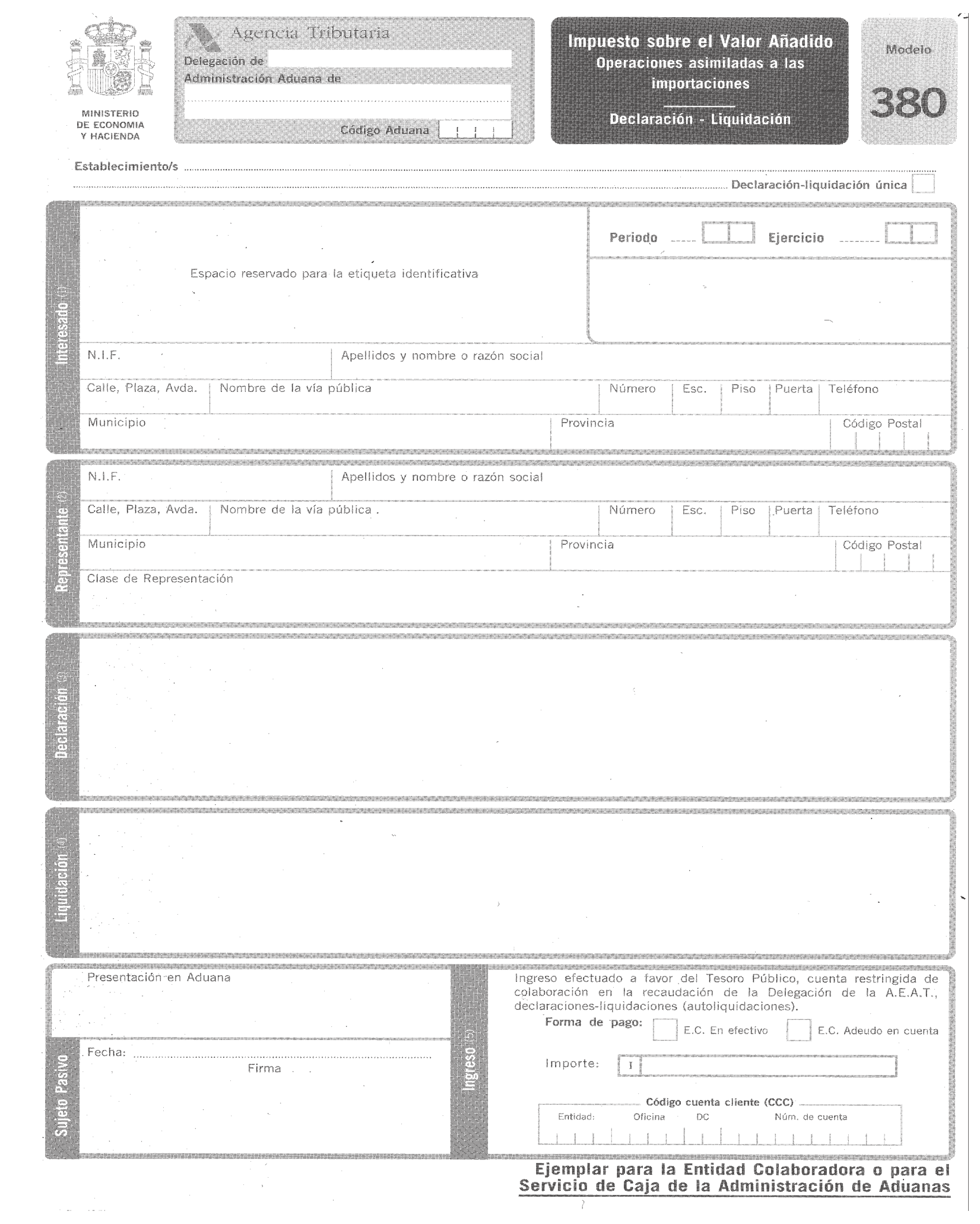

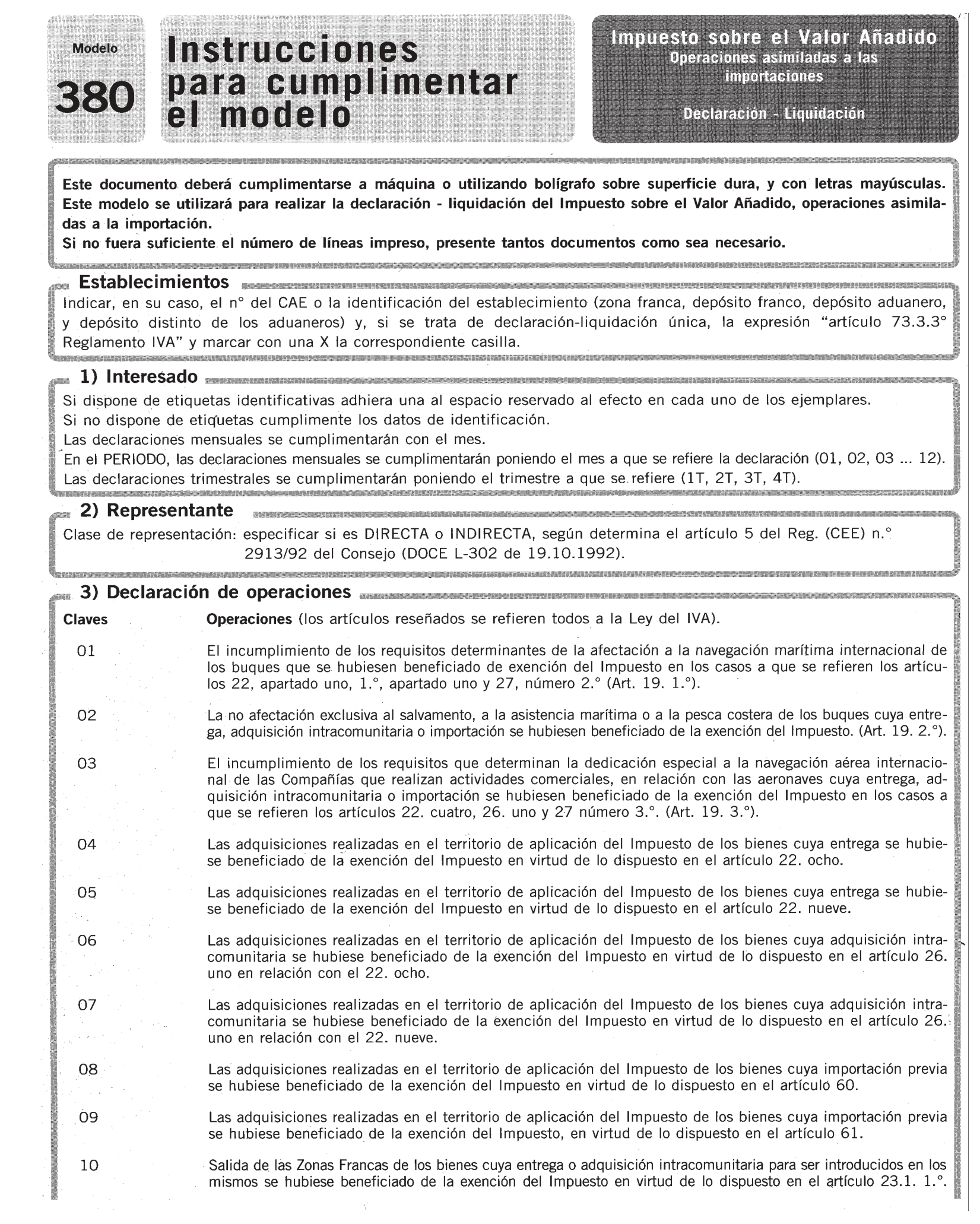

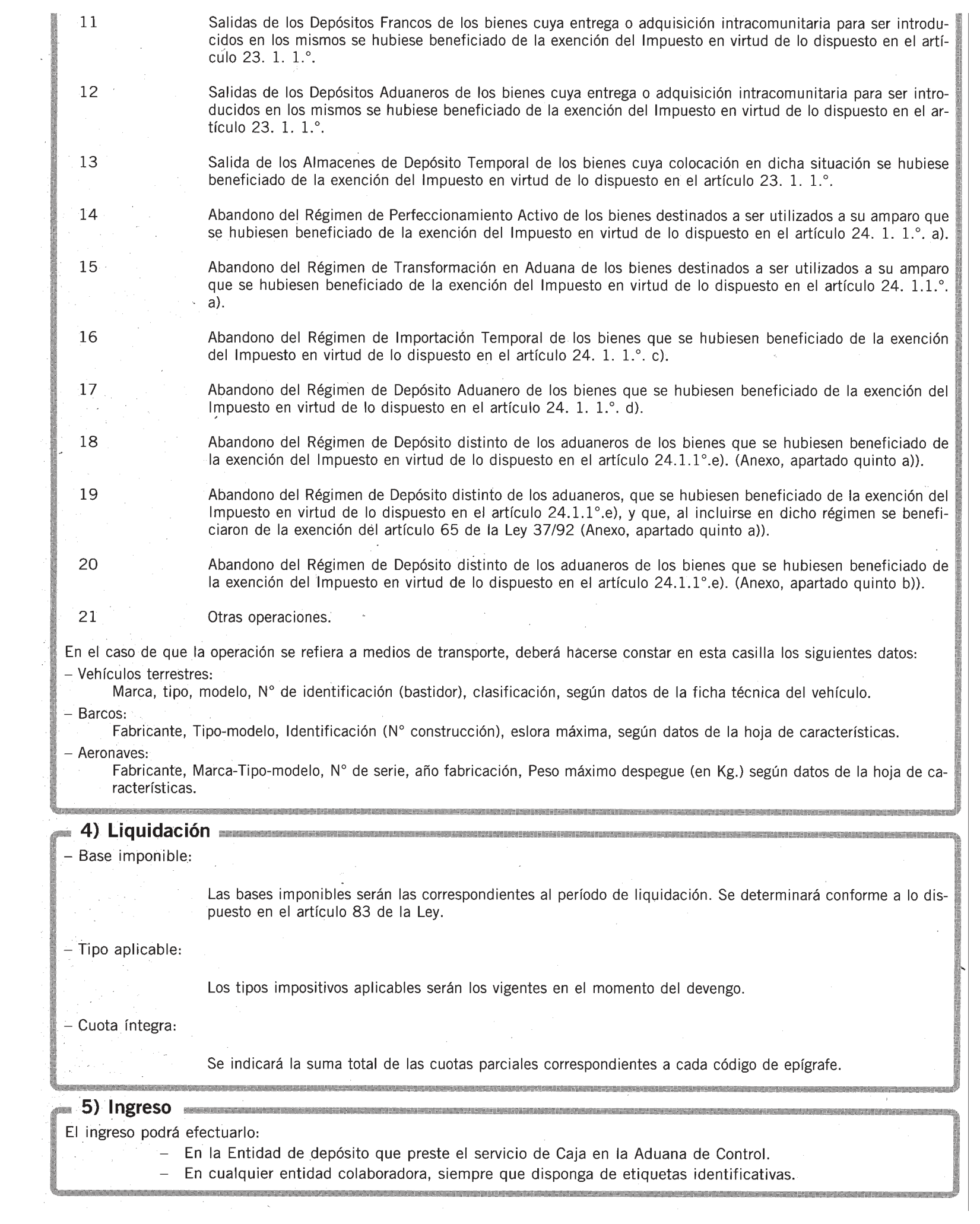

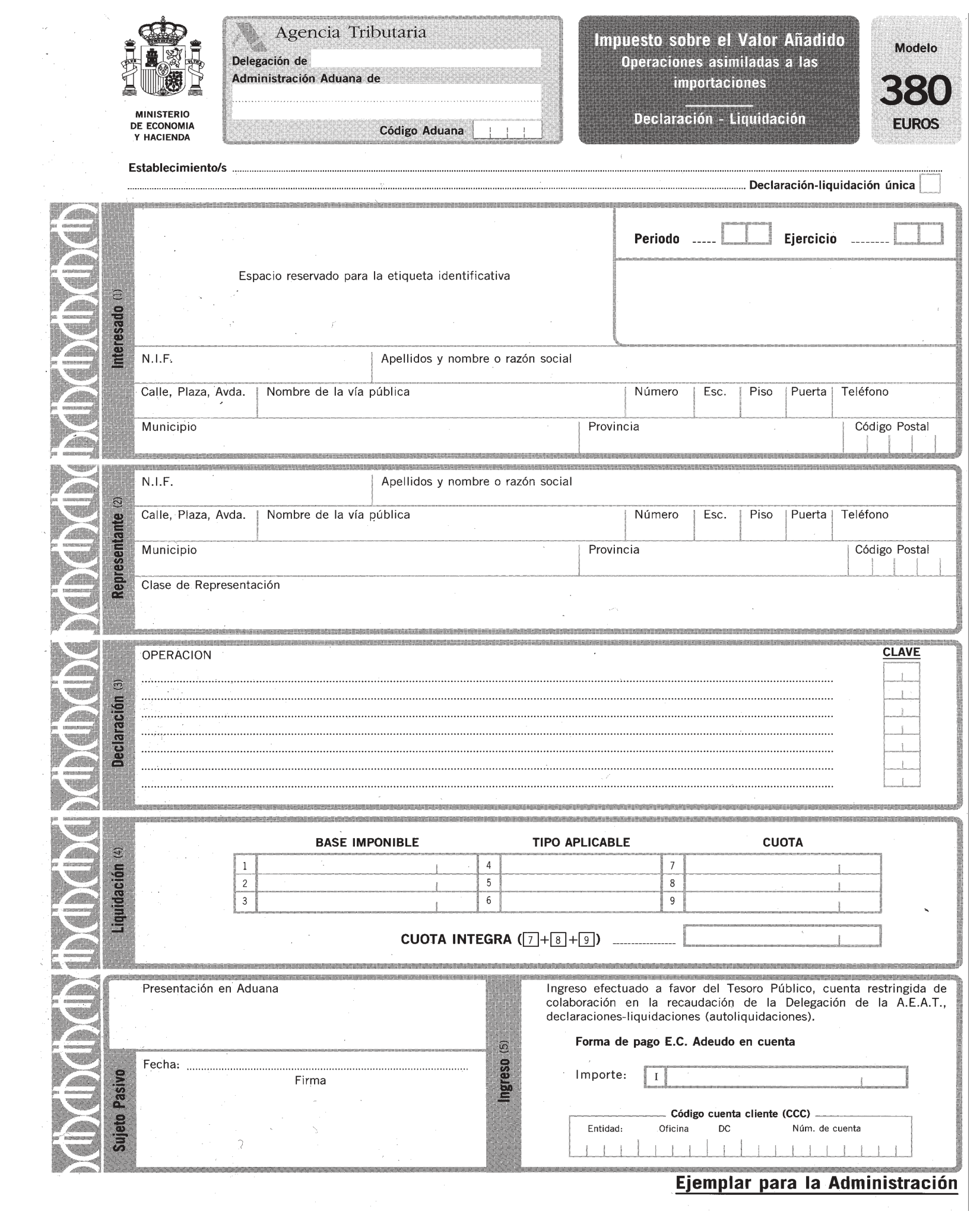

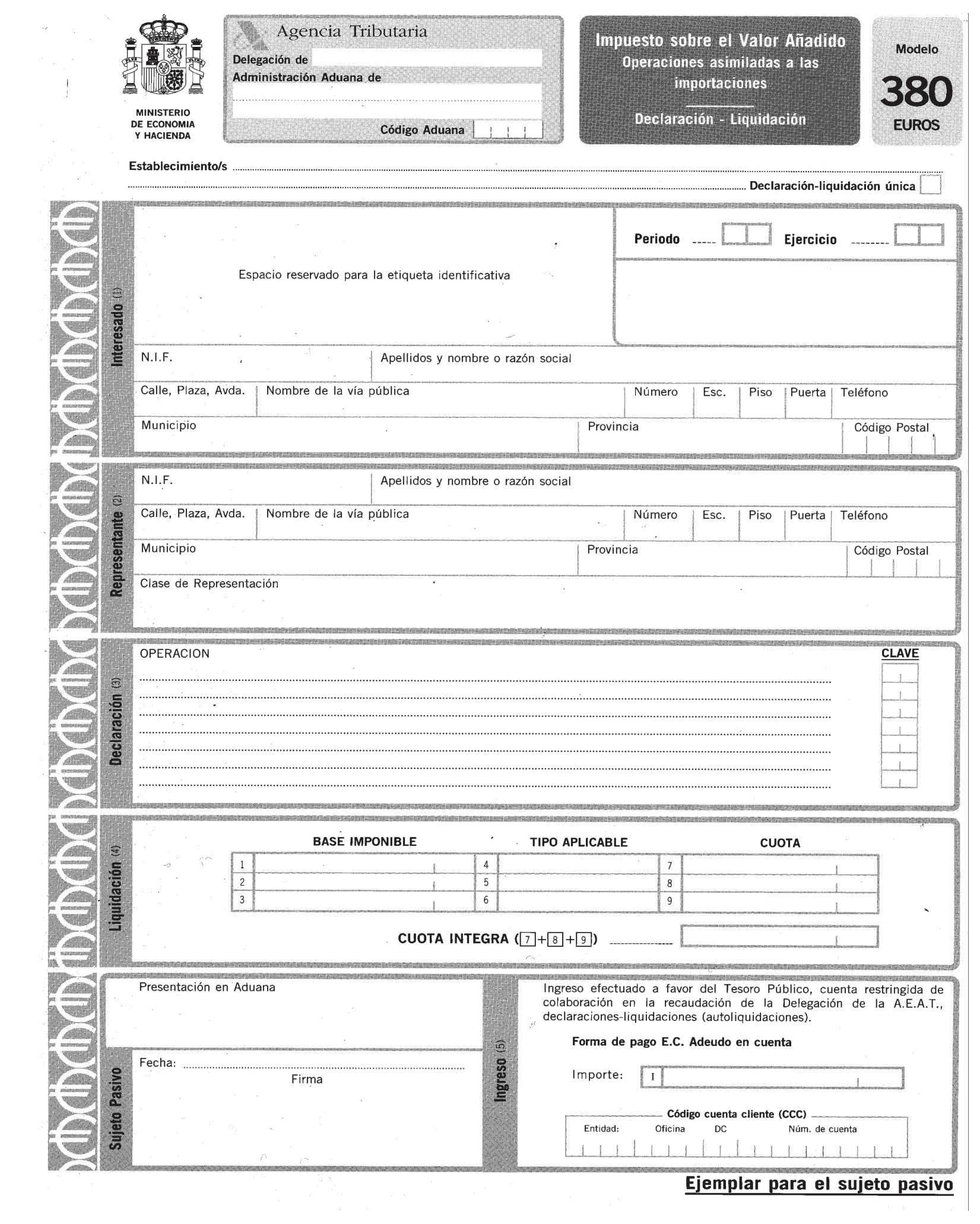

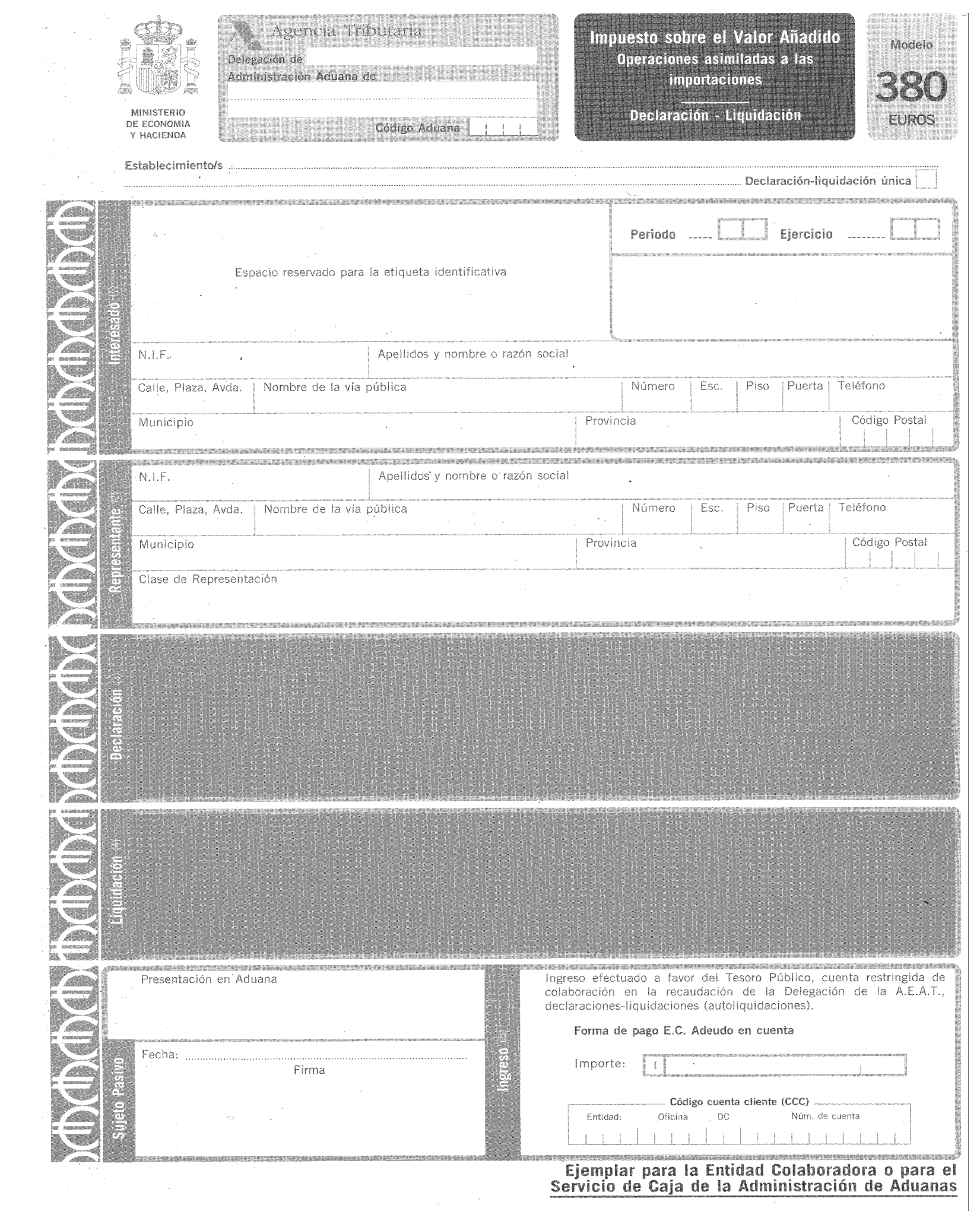

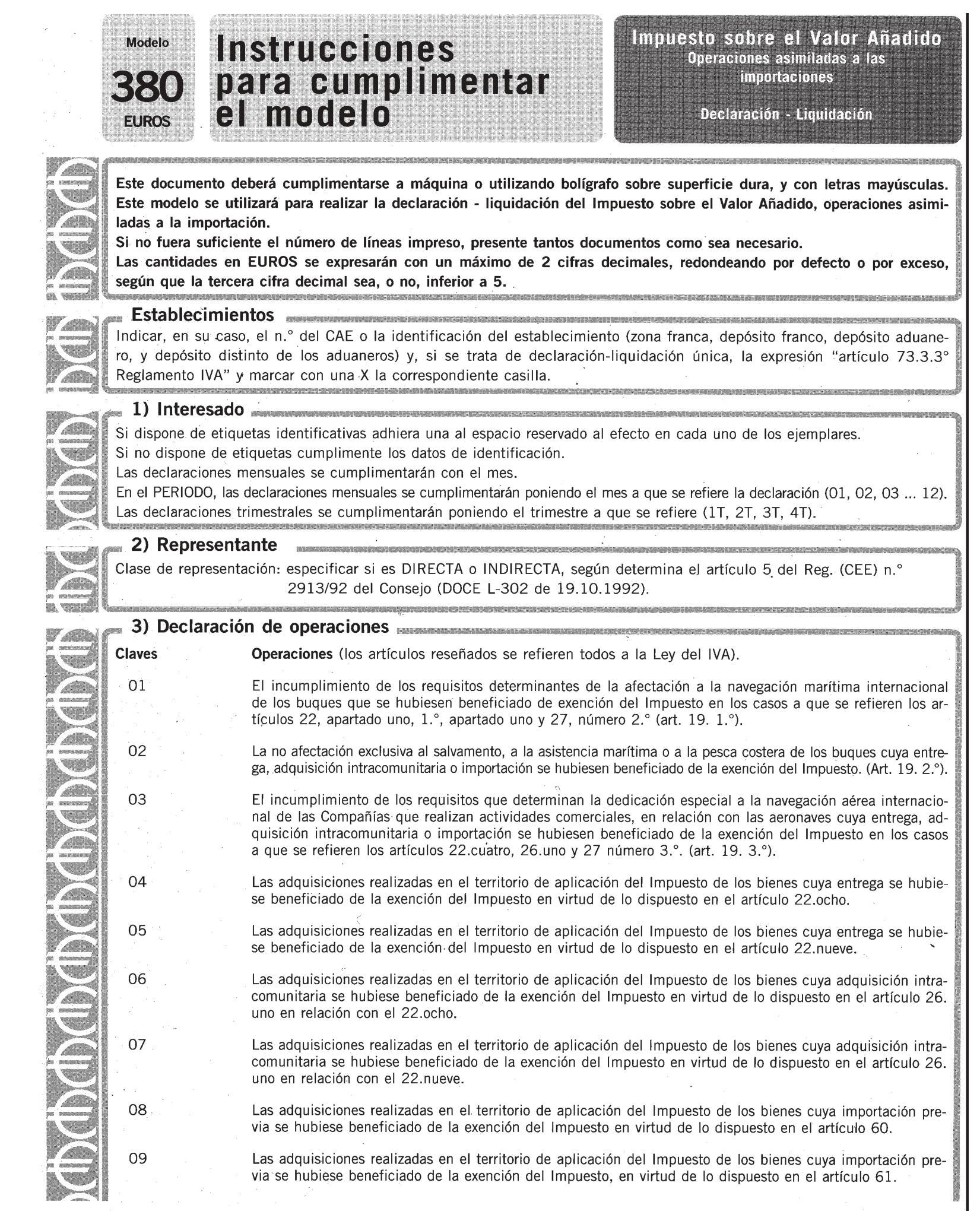

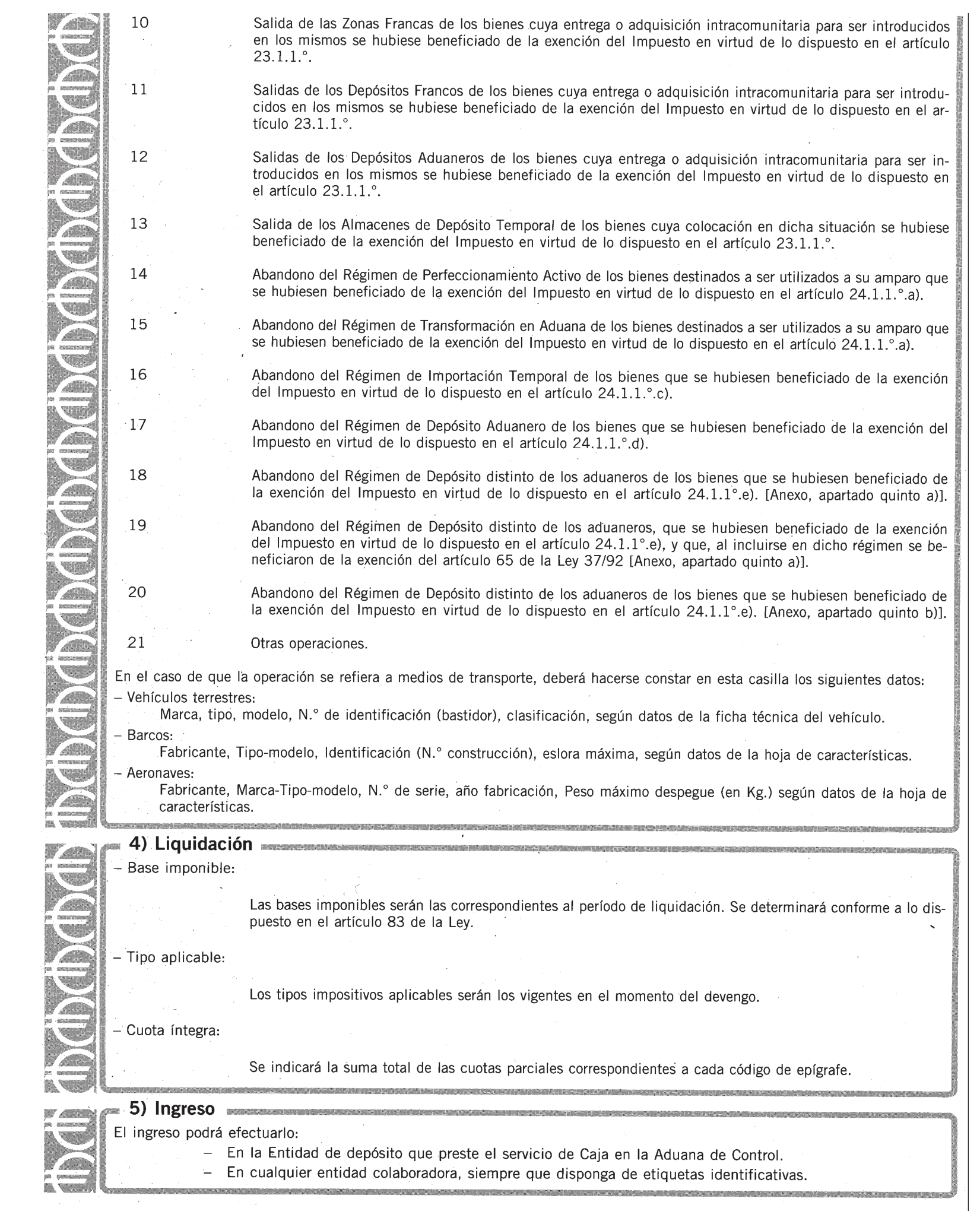

Se aprueban los modelos 380 «Declaración-liquidación. Operaciones asimiladas a las importaciones del Impuesto sobre el Valor Añadido», que figuran como anexos I y II de la presente Orden, conforme a la posible presentación en pesetas y euros.

Cuando la declaración se presente en soporte papel, el número de justificante de las declaraciones-liquidaciones presentadas en pesetas, comenzará por 380.

El número de justificante de las declaraciones-liquidaciones presentadas en euros, comenzará por 383.

Cuando la declaración-liquidación se presente por vía telemática, el modelo será el 380, tanto para la presentación en pesetas como en euros, ya que la diferenciación entre las mismas se realizará informáticamente.

No obstante, los actos administrativos que se dicten como consecuencia de las citadas declaraciones-liquidaciones se consignarán en pesetas, con independencia que se presenten en pesetas o en euros.

Cada uno de los modelos consta de tres ejemplares:

Ejemplar para la Administración.

Ejemplar para el sujeto pasivo.

Ejemplar para el servicio de caja de la Aduana o, en su caso, para la entidad colaboradora.

Con carácter general y de acuerdo con lo establecido en el apartado 3 del artículo 73 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, las declaraciones-liquidaciones se presentarán en pesetas directamente en la Aduana de control correspondiente, o a través de las entidades colaboradoras en cuyo caso el ingreso podrá realizarse en pesetas o en euros.

Cuando las declaraciones-liquidaciones mensuales de grandes empresas se presenten por vía telemática, el ingreso de las cuotas resultantes se efectuará a través de entidades colaboradoras, siguiendo el procedimiento establecido en la Orden de 29 de junio de 1998, en lo que pudiera serle de aplicación.

El ingreso de las cuotas resultantes se efectuará en el momento de la presentación de la declaración-liquidación de la entidad de depósito que preste el servicio de caja en la Aduana de control correspondiente o en las entidades colaboradoras, siendo necesario, en este último caso, que el referido documento y el sobre correspondiente lleven adheridas las etiquetas identificativas suministradas al efecto por la Agencia Estatal de Administración Tributaria.

Cuando la presentación e ingreso se realice a través de las entidades colaboradoras, éstas, una vez validada la declaración-liquidación, introducirán el «Ejemplar para la Administración» en los sobres a que se refiere el apartado tercero para su remisión al Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, debidamente cerrado.

Los sujetos pasivos que pretendan hacer uso de la facultad prevista en el número 3 del apartado 3 del artículo 73 del citado Reglamento, deberán comunicarlo o solicitarlo, según los casos, al Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, relacionando los distintos establecimientos cuyas operaciones estarán comprendidas en la declaración-liquidación única, cuya presentación se hará ante la Aduana correspondiente a su domicilio fiscal, bien directamente en su servicio de caja o a través de entidad colaboradora.

En los supuestos de presentación de declaración-liquidación única, citada en el párrafo anterior, los sujetos pasivos acompañarán al «Ejemplar para la Administración» una relación detallada de las cuotas correspondientes a cada Aduana de control, detallando base imponible, tipo y cuota, que en el caso de la presentación en entidades colaboradoras, se introducirá igualmente en los sobres antes mencionados.

En los demás casos previstos en el número 4 del apartado 3 del artículo 73 del Reglamento citado, el sujeto pasivo podrá presentar la declaración-liquidación directamente en el servicio de caja de la Aduana de su domicilio fiscal o en entidad colaboradora, siguiendo el procedimiento antes expuesto.

Se aprueban los modelos de sobres que figuran como anexos III y IV de la presente Orden, que deberán utilizarse por los sujetos pasivos que presenten el modelo 380 de declaración-liquidación del Impuesto a través de entidades colaboradoras.

En el anexo I de la Orden de 15 de junio de 1995 por la que se desarrolla parcialmente el Reglamento General de Recaudación, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria, se incluirá entre el código de modelo 370 y el 470, lo siguiente: Código del modelo 380; denominación: «IVA operaciones asimiladas a las importaciones»; periodicidad: «No periódicos».

Queda derogada la Orden de 31 de octubre de 1996.

La presente Orden será aplicable a los devengos producidos desde el 1 de enero de 1999.

Madrid, 20 de enero de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid