Agencia Estatal Boletín Oficial del Estado

El Real Decreto 595/2019, de 18 de octubre, por el que se modifica el Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio, ha añadido una nueva disposición adicional tercera al Reglamento del Impuesto sobre la Renta de no Residentes, relativa a la acreditación de la residencia por fondos de pensiones e instituciones de inversión colectiva a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo.

Esta forma de acreditación, aplicable tanto en los procedimientos para la práctica de retenciones como en los de presentación de la declaración del impuesto, requería, para completarse, de la aprobación de varios modelos de declaración que deben ser realizados por los representantes de las entidades o instituciones afectadas.

A tal fin, por la presente orden se procede a aprobar dichos modelos de declaración, así como a la adaptación de la documentación exigible con el modelo 210 al contenido de la nueva disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes. Asimismo, se añaden dos nuevos tipos de renta, 37 y 38, que deben utilizar las entidades a que se refiere dicha disposición adicional tercera para identificar que están haciendo uso de la forma especial de acreditación a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de una norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en la página web del Ministerio de Hacienda, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

La disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes, autoriza a la Ministra de Hacienda a que establezca el modelo y contenido al que deben ajustarse las declaraciones que deben formular los representantes de los fondos de pensiones y de las instituciones de inversión colectiva.

La disposición final única del Reglamento del Impuesto sobre la Renta de no Residentes, autoriza al Ministro de Economía y Hacienda para dictar las disposiciones necesarias para la aplicación del Reglamento.

La habilitación al Ministro de Economía y Hacienda debe entenderse realizada a la Ministra de Hacienda de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 355/2018, de 6 de junio, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/3316/2010, de 17 de diciembre:

Uno. Se modifica el apartado 1 del artículo 7, que queda redactado como sigue:

«Artículo 7. Documentación que debe adjuntarse a las autoliquidaciones del Impuesto sobre la Renta de no Residentes, por las rentas obtenidas en España sin mediación de establecimiento permanente, modelo 210.

1. En general, cuando se practique la autoliquidación aplicando las exenciones de la normativa interna española, por razón de la residencia del contribuyente, se adjuntará un certificado de residencia, expedido por las autoridades fiscales del país de residencia, que justifique esos derechos.

No obstante, cuando las entidades a que se refiere el apartado 1 de la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto 1776/2004, de 30 de julio, apliquen la exención prevista en el artículo 14.1.c) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto legislativo 5/2004, de 5 de marzo, la acreditación de la residencia podrá efectuarse conforme a lo dispuesto en dicha disposición adicional.

Asimismo, cuando se apliquen las exenciones previstas en el artículo 14.1.k) y 14.1.l) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto legislativo 5/2004, de 5 de marzo, los fondos de pensiones o instituciones de inversión colectiva sometidos a un régimen específico de supervisión o registro administrativo, justificarán el derecho a la exención, en lugar de con el certificado de residencia, de la siguiente forma:

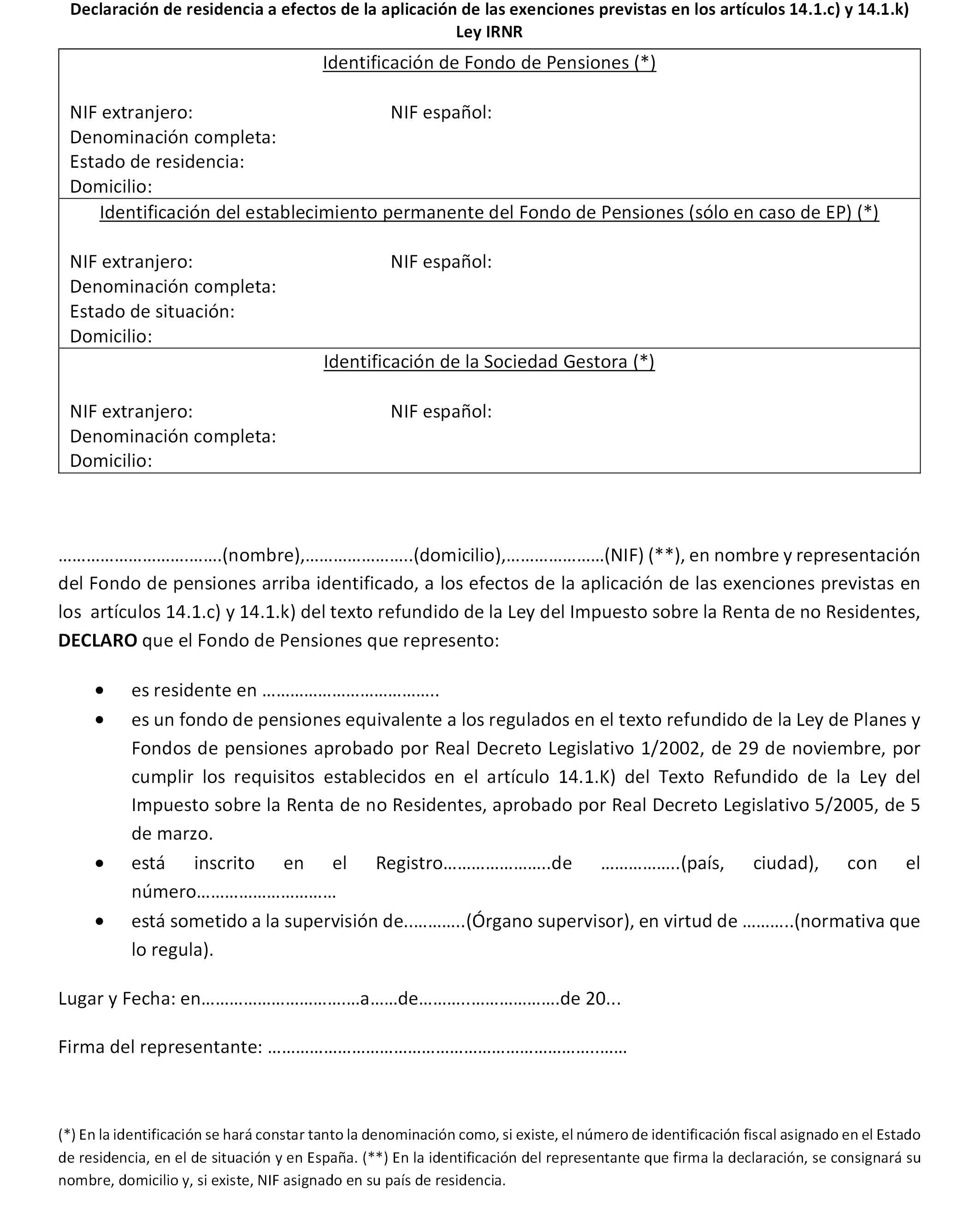

a) En el caso de la exención del artículo 14.1.k), adjuntarán una declaración formulada por el representante del fondo de pensiones en la que se manifieste el cumplimiento de los requisitos legales, ajustada al modelo del anexo VI de esta Orden.

No obstante, tratándose de una institución de previsión social regulada por la Directiva 2016/2341 del Parlamento Europeo y del Consejo, de 14 de diciembre de 2016, relativa a las actividades y la supervisión de los fondos de pensiones de empleo, podrán adjuntar un certificado emitido por la autoridad competente del Estado en que la institución se encuentre establecida, en los mismos términos y con igual validez indefinida que el previsto en el apartado 2.a), segundo párrafo, de la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes.

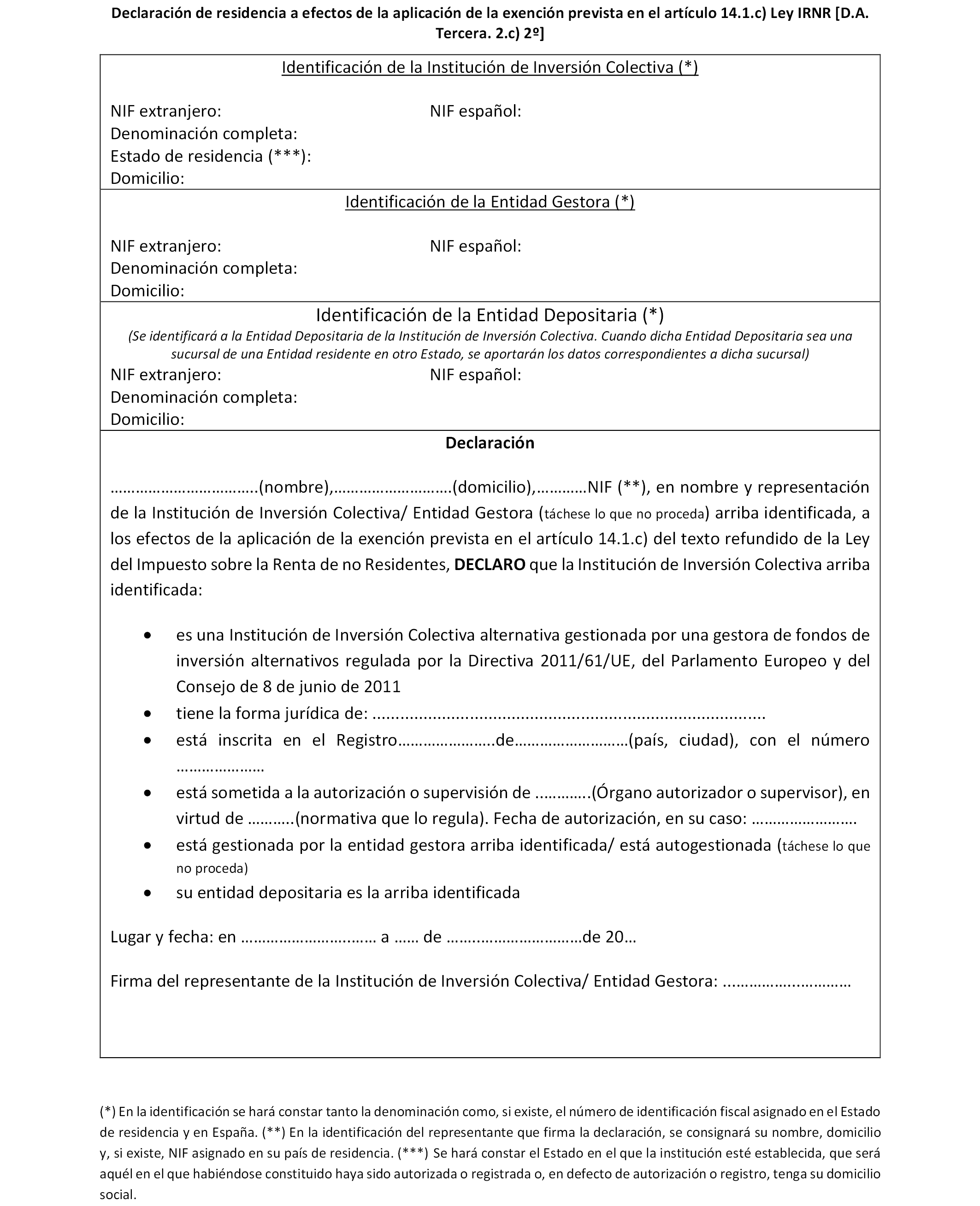

b) En el caso de la exención del artículo 14.1.l), adjuntarán un certificado emitido por la autoridad competente del Estado miembro de origen de la institución en el que se manifieste que dicha institución cumple las condiciones establecidas en la Directiva 2009/65/CE del Parlamento Europeo y del Consejo, de 13 de julio de 2009, por la que se coordinan las disposiciones legales, reglamentarias y administrativas sobre determinados organismos de inversión colectiva en valores mobiliarios (OICVM). La autoridad competente será la designada conforme a lo previsto en el artículo 97 de la citada Directiva.

Cuando se practique la autoliquidación aplicando las exenciones o la reducción de la cuota por un límite de imposición de un Convenio para evitar la doble imposición suscrito por España, se adjuntará un certificado de residencia fiscal expedido por la autoridad fiscal correspondiente que justifique esos derechos, en el que deberá constar expresamente que el contribuyente es residente en el sentido definido en el Convenio. No obstante, cuando se practique la autoliquidación aplicando la reducción de la cuota por un límite de imposición fijado en un Convenio desarrollado mediante una Orden en la que se establezca la utilización de un formulario específico, deberá aportarse el mismo en lugar del certificado.

Cuando, conforme al artículo 24.6 de la Ley del Impuesto, se deduzcan gastos para la determinación de la base imponible, por tratarse de contribuyentes residentes en otro Estado miembro de la Unión Europea, se adjuntará un certificado de residencia fiscal en el Estado que corresponda expedido por la autoridad fiscal de dicho Estado.

Los certificados de residencia y la declaración a que se refiere este número 1 tendrán un plazo de validez de un año a partir de la fecha de su expedición. No obstante, los certificados de residencia tendrán una validez indefinida cuando el contribuyente sea un Estado extranjero, alguna de sus subdivisiones políticas o administrativas o sus entidades locales. Asimismo, tendrá validez indefinida el certificado emitido por la autoridad competente del Estado miembro de origen de la institución de inversión colectiva a que se refiere la letra b) citada anteriormente en este mismo apartado, en tanto no se modifiquen los datos contenidos en el mismo.»

Dos. Se añade una disposición adicional cuarta con el siguiente contenido:

«Disposición adicional cuarta. Desarrollo de la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes. Declaraciones del representante de las entidades.

A los efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes a las entidades a que se refiere el apartado 1 de la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes, en relación tanto con los procedimientos de retención como de declaración del impuesto, se aprueban los siguientes modelos de declaración:

1. Se aprueba el modelo de declaración del representante del fondo de pensiones para manifestar el cumplimiento de los requisitos legales, a que se refiere el apartado 2.a), primer párrafo, de la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes, que se ajustará al modelo que figura en el anexo VI de la presente Orden.

2. Se aprueba el modelo de declaración del representante de la institución de inversión colectiva o de su entidad gestora a que se refiere el apartado 2.c).2.º de la disposición adicional tercera del Reglamento del Impuesto, que se ajustará al modelo que figura en el anexo VII de esta Orden.

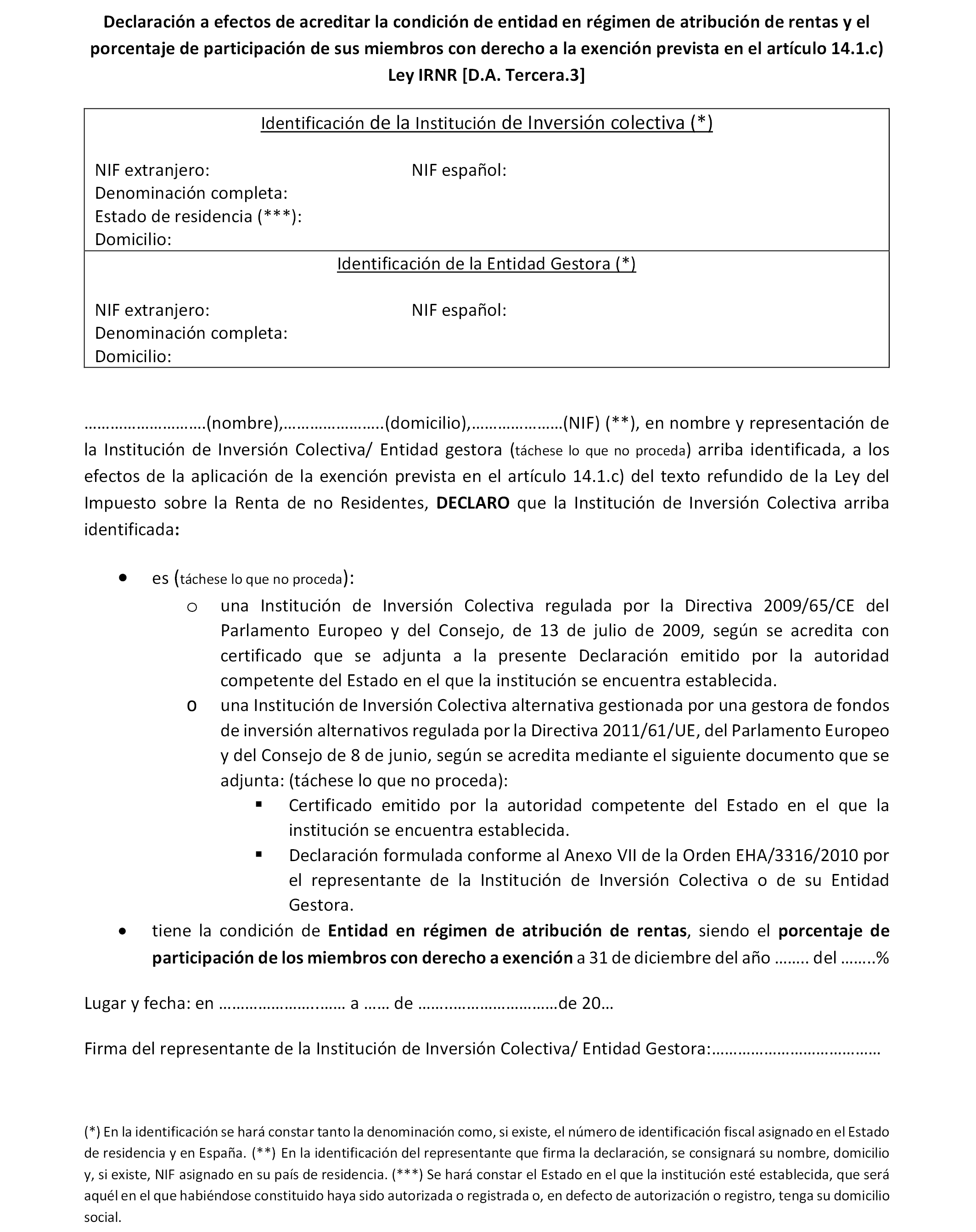

3. Se aprueba el modelo de declaración del representante de la institución de inversión colectiva o de su entidad gestora para acreditar la condición de tratarse de una entidad en régimen de atribución de rentas así como el porcentaje de participación de sus miembros con derecho a exención, a que se refiere el apartado 3 de la disposición adicional tercera del Reglamento del Impuesto, que se ajustará al modelo que figura en el anexo VIII de esta Orden.»

Tres. Se añade una disposición adicional quinta con el siguiente contenido:

«Disposición adicional quinta. Tratamiento de datos personales.

Los datos personales aportados por el obligado tributario en el cumplimiento de sus derechos y obligaciones tributarias serán tratados con la finalidad de la aplicación del sistema tributario y aduanero, siendo responsable del tratamiento de dichos datos la Agencia Estatal de Administración Tributaria. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la Sede Electrónica de la Agencia Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.»

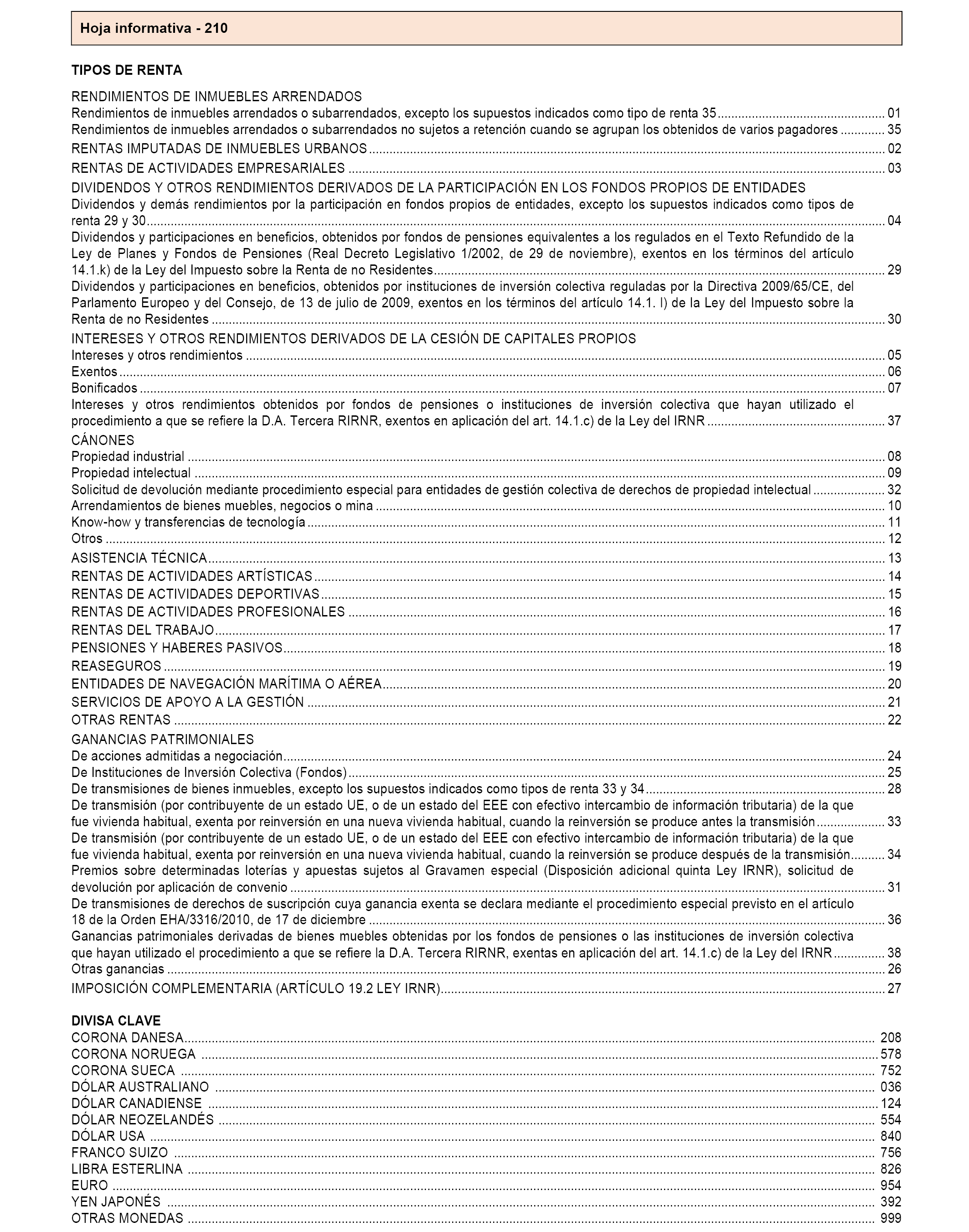

Cuatro. Se modifica la relación de tipos de renta de la Hoja Informativa-210 del anexo I de la Orden EHA/3316/2010, de 17 de diciembre, para añadir dos nuevos tipos de renta 37 y 38, que deben utilizar las entidades a que se refiere la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes para identificar que están haciendo uso de la forma especial de acreditación a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes. De este modo, la Hoja Informativa-210 queda sustituida por la que figura en el anexo I de la presente Orden.

Cinco. Se modifica el contenido del anexo VI de la Orden EHA/3316/2010, de 17 de diciembre, que quedará sustituido por el que figura en el anexo II de la presente Orden.

Seis. Se incorporan a la Orden EHA/3316/2010, de 17 de diciembre, como anexos VII y VIII los anexos III y IV, respectivamente, de la presente Orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

No obstante lo anterior:

a) La forma de acreditación de la residencia prevista en la disposición adicional tercera del Reglamento del Impuesto sobre la Renta de no Residentes a efectos de la aplicación de la exención prevista en la letra c) del artículo 14.1 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes resultará aplicable:

1. En cuanto a la práctica de retención, a las retenciones que se devenguen a partir de la entrada en vigor de la presente orden.

2. En cuanto a las declaraciones modelo 210, a aquellas que se presenten a partir de la entrada en vigor de la presente orden, así como a los procedimientos tributarios de solicitud de devolución no finalizados a la fecha de dicha entrada en vigor.

b) Los nuevos códigos de tipos de renta, 37 y 38, se utilizarán en relación con autoliquidaciones modelo 210 que se presenten a partir de la entrada en vigor de la orden correspondientes a devengos producidos a partir de 1 de enero de 2019.

Madrid, 18 de diciembre de 2019.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid