Agencia Estatal Boletín Oficial del Estado

El Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social, modifica, con efectos desde 1 de enero de 2015, los apartados 1 y 2 del artículo 81 bis de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, con la finalidad de permitir a nuevos colectivos la aplicación de las deducciones previstas en el mencionado precepto.

De esta forma, pueden aplicar las deducciones previstas en el artículo 81 bis de la Ley 35/2006, de 28 de noviembre, los contribuyentes que perciban prestaciones contributivas y asistenciales del sistema de protección del desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, así como los contribuyentes que perciban prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones por situaciones idénticas a las previstas para la correspondiente pensión de la Seguridad Social.

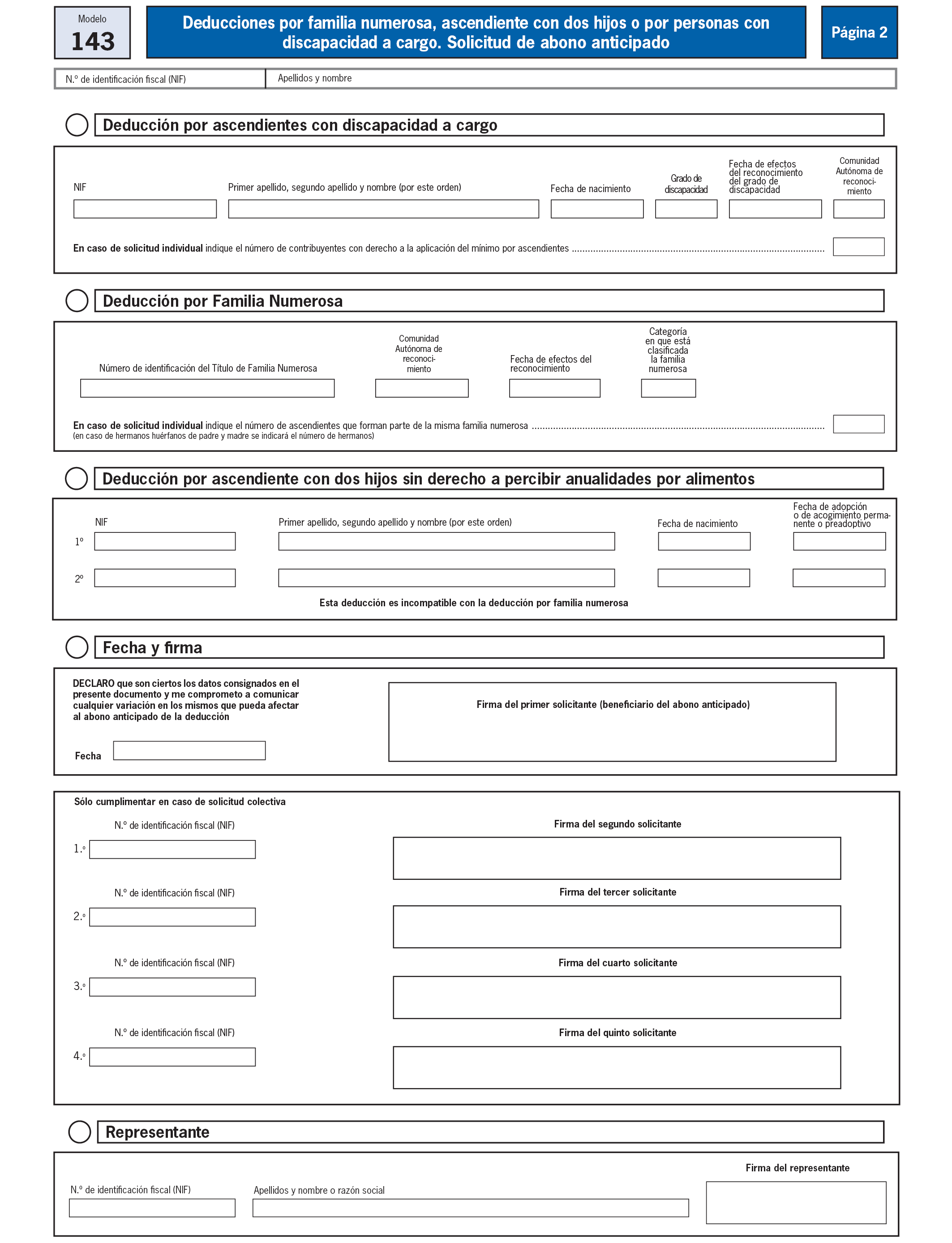

Asimismo, se extiende el incentivo fiscal a los ascendientes separados legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tengan derecho a la totalidad del mínimo prevista en el artículo 58 de Ley 35/2006, de 28 de noviembre.

Como consecuencia de esta modificación introducida en la Ley 35/2006, de 28 de noviembre, se hace necesario modificar la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del Impuesto sobre la Renta de las Personas Físicas y se regulan el lugar, plazo y formas de presentación.

También se introduce una modificación de carácter técnico en el modelo 143, para aclarar que la fecha que deben hacer constar los solicitantes del abono anticipado, en los apartados de deducción por descendiente o ascendiente con discapacidad a cargo es la fecha de reconocimiento del grado de discapacidad.

Por otro lado, la Orden HAP/1136/2014, de 30 de junio, por la que se regulan determinadas cuestiones relacionadas con las obligaciones de información y diligencia debida establecidas en el acuerdo entre el Reino de España y los Estados Unidos de América para la mejora del cumplimiento fiscal internacional y la aplicación de la ley estadounidense de cumplimiento tributario de cuentas extranjeras y se aprueba la declaración informativa anual de cuentas financieras de determinadas personas estadounidenses, modelo 290, ha introducido una nueva obligación informativa relativa a las cuentas mantenidas por las instituciones financieras. Dicha Orden, que desarrolla lo dispuesto en el artículo 37 bis del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, ha establecido para la presentación del modelo 290 el plazo comprendido entre el 1 de enero y el 31 de marzo de cada año en relación con la información financiera relativa al año inmediato anterior. Sin embargo, el carácter novedoso de esta obligación y la complejidad para verificar por primera vez determinada información hace aconsejable ampliar, con alcance limitado a la declaración correspondiente al año 2014, el plazo de presentación de la declaración informativa anual de cuentas financieras de determinadas personas estadounidenses, con el fin de facilitar en la medida de lo posible, el correcto cumplimiento por las instituciones financieras de esta nueva obligación informativa.

El artículo 117 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito de las competencias del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

La habilitación al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad al Ministro de Hacienda y Administraciones Públicas, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 1823/2011, de 21 de diciembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introducen las siguientes modificaciones en la Orden HAP/2486/2014, de 29 de diciembre, por la que se aprueba el modelo 143 para la solicitud del abono anticipado de las deducciones por familia numerosa y personas con discapacidad a cargo del Impuesto sobre la Renta de las Personas Físicas y se regulan el lugar, plazo y formas de presentación.

Uno. Se modifica el artículo 1, que queda redactado de la siguiente forma:

«Artículo 1. Aprobación del modelo 143.

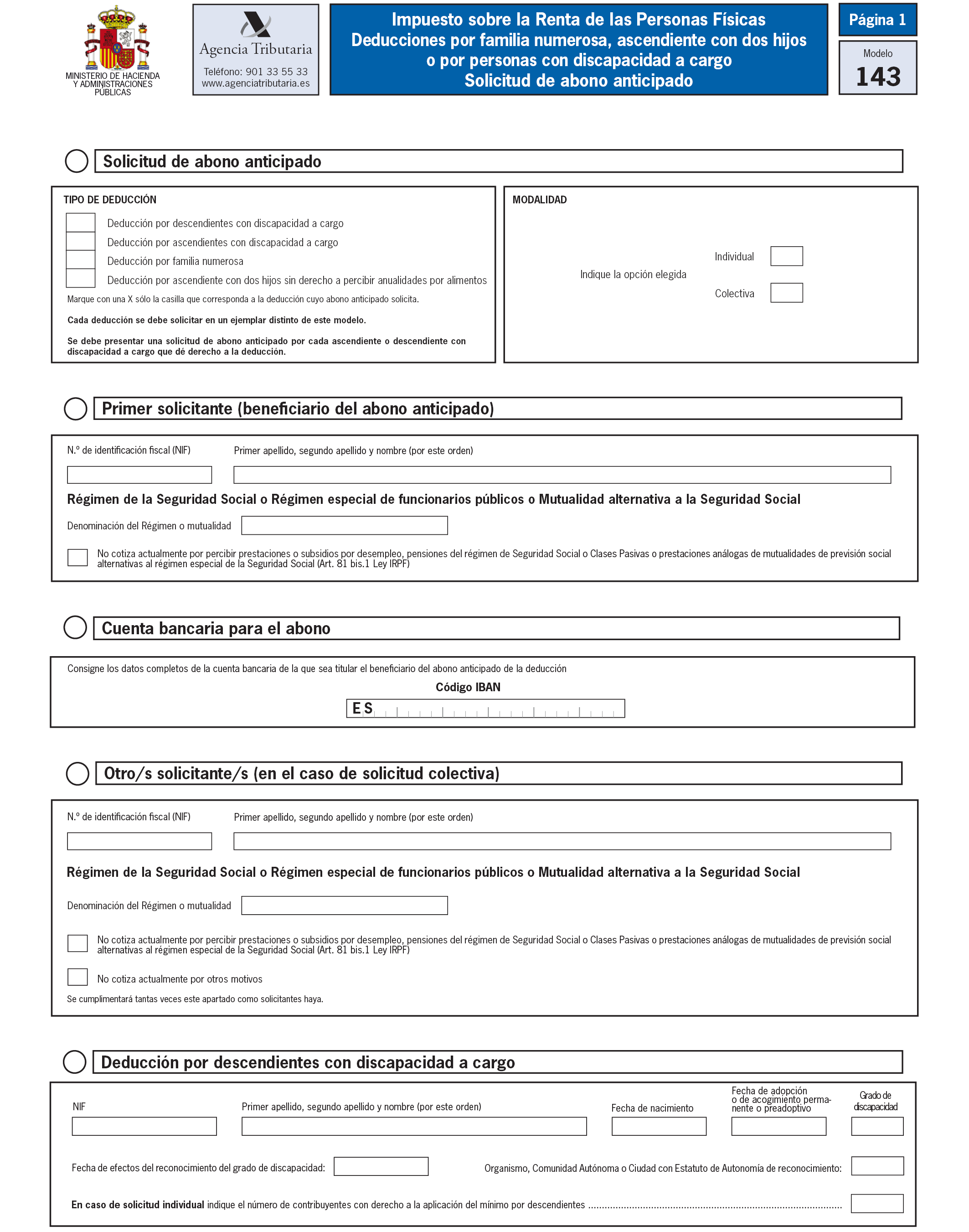

Se aprueba el modelo 143 «Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa, por ascendiente con dos hijos o por personas con discapacidad a cargo. Solicitud de abono anticipado» que figura en el anexo de la presente Orden.»

Dos. Se modifica el artículo 2, que queda redactado de la siguiente forma:

«Artículo 2. Supuestos y requisitos para la solicitud del abono anticipado de las deducciones por familia numerosa, por ascendiente con dos hijos o por personas con discapacidad a cargo.

1. De acuerdo con lo establecido en el artículo 81 bis de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio y en el artículo 60 bis del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo, los contribuyentes con derecho a la aplicación de las deducciones reguladas en el artículo 81 bis podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada por cada uno de los meses en que estén dados de alta en la Seguridad Social o Mutualidad y coticen los plazos mínimos que a continuación se indican:

a) Trabajadores con contrato de trabajo a jornada completa, en alta durante, al menos, quince días de cada mes, en el Régimen General o en los Regímenes Especiales de la Minería del Carbón y de los Trabajadores del Mar.

b) Trabajadores con contrato de trabajo a tiempo parcial cuya jornada laboral sea de, al menos, el 50 por 100 de la jornada ordinaria en la empresa, en cómputo mensual, y se encuentren en alta durante todo el mes en los regímenes citados en la letra anterior.

c) Trabajadores por cuenta ajena en alta en el Sistema Especial para Trabajadores por Cuenta Ajena Agrarios incluidos en el Régimen General de la Seguridad Social cuando se hubiera optado por bases diarias de cotización, que realicen, al menos, diez jornadas reales en dicho periodo.

d) Trabajadores incluidos en los restantes Regímenes Especiales de la Seguridad Social no citados en las letras anteriores o mutualistas de las respectivas Mutualidades alternativas a la Seguridad Social que se encuentren en alta durante quince días en el mes.

2. De acuerdo con lo establecido en la disposición adicional cuadragésima segunda de la Ley 35/2006, de 28 de noviembre, también podrán solicitar el abono anticipado de las deducciones reguladas en al apartado 1 del artículo 81 bis de la Ley del impuesto, los contribuyentes que perciban prestaciones contributivas y asistenciales del sistema de protección del desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, así como los contribuyentes que perciban prestaciones análogas a las anteriores reconocidas a los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social mencionado, siempre que se trate de prestaciones por situaciones idénticas a las previstas para la correspondiente pensión de la Seguridad Social.»

Tres. Se introduce una disposición adicional única, que queda redactada como sigue:

«Disposición adicional única. Remisiones.

Las referencias efectuadas a las deducciones por familia numerosa o por personas con discapacidad a cargo en los artículos 3, 4, 5, 6, 9 y 10 de la presente Orden deberán entenderse realizadas a las deducciones reguladas en el apartado 1 del artículo 81 bis de la Ley 35/2006, de 28 de noviembre.»

Cuatro. Se modifica la disposición transitoria única, que queda redactada de la siguiente forma:

«Disposición transitoria única. Solicitudes de abono anticipado correspondientes a los meses de enero, febrero y marzo de 2015.

1. Las solicitudes de abono anticipado de las deducciones a que se refiere al apartado 1 del artículo 81 bis de la Ley 35/2006, de 28 de noviembre, podrán presentarse a partir del 7 de enero de 2015.

2. Las solicitudes de abono anticipado de las mencionadas deducciones cuyo derecho se haya generado en los meses de enero, febrero y/o marzo de 2015 podrán presentarse hasta el 31 de marzo de 2015, y darán derecho a obtener el pago anticipado de las mismas siempre que se cumplan los requisitos y condiciones establecidos para el derecho al abono anticipado.

No obstante, la presentación del modelo 143 en papel impreso obtenido mediante la utilización del servicio de impresión desarrollado por la Agencia Estatal de Administración Tributaria en su Sede Electrónica se podrá realizar a partir del 3 de febrero de 2015.»

Cinco. Se sustituye el anexo a que se refiere el artículo 1 de la Orden HAP/2486/2014, de 29 de diciembre, por el que figura como anexo de la presente orden.

Exclusivamente en relación con la declaración informativa anual de cuentas financieras de determinadas personas estadounidenses correspondiente al año 2014, el plazo de presentación del modelo 290 será el comprendido entre el 1 de enero y el 31 de mayo de 2015.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será de aplicación para las solicitudes presentadas a partir del 1 de marzo de 2015.

Madrid, 11 de marzo de 2015.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid