State Agency Official State Gazette

Content not available in English

Por Resolución de 22 de febrero de 2006, de la Dirección General de la Agencia Estatal de Administración Tributaria (en adelante, Agencia Tributaria), se aprobó el modelo de impreso de solicitud de admisión a pruebas selectivas convocadas por la misma, ajustado al modelo 791, aprobado por Orden del Ministerio de Economía y Hacienda de 4 de junio de 1998, modificada por Orden del Ministerio de Hacienda de 11 de diciembre 2001, y el procedimiento para la liquidación de la tasa de derechos de examen dictándose instrucciones complementarias sobre su aplicación, presentación y autoliquidación de tasas por vía telemática.

La Resolución de 9 de mayo de 2011, de la Secretaría de Estado para la Función Pública, aprueba el nuevo modelo de impreso de solicitud de admisión a pruebas selectivas en la Administración Pública y liquidación de la tasa de derechos de examen aplicable en el ámbito de la Administración Pública Estatal, que sustituye al aprobado por Resolución de 9 de enero de 2002, en la que también se autoriza a determinados organismos públicos dependientes o vinculados a aquella a aprobar su propio modelo, ajustado al nuevo modelo de impreso, y previa aprobación de la Dirección General de la Función Pública.

Por otra parte, la Resolución de 17 de noviembre de 2011, de la Presidencia de la Agencia Tributaria aprueba sistemas de identificación y autenticación distintos de la firma electrónica avanzada para relacionarse electrónicamente con dicho organismo, de acuerdo con las previsiones contenidas en la Ley 11/2007, de 22 de junio, de Acceso Electrónico de los ciudadanos a los Servicios Públicos, y su norma de desarrollo parcial, el Real Decreto 1671/2009, de 6 de noviembre. En aplicación de esta Resolución se ha aprobado el procedimiento de presentación telemática de solicitudes mediante el sistema de firma con clave de acceso en un registro previo como usuario, por Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria de 18 de septiembre de 2012.

La experiencia en la aplicación de la Resolución de 22 de febrero de 2006, así como la aparición de la normativa citada, posterior a la misma, han puesto de manifiesto la necesidad de revisar aquella con objeto de adecuarse a los nuevos sistemas de identificación, autenticación y presentación de solicitudes y para introducir las adaptaciones necesarias de conformidad con el nuevo modelo aprobado por la citada Resolución de 9 de mayo de 2011 de la Secretaría de Estado para la Función Pública.

Por todo lo anterior, previo informe favorable de la Dirección General de la Función Pública y de conformidad con lo previsto en el apartado tres.3 del artículo 103 de la Ley 31/1990, de 27 de diciembre, de Presupuestos Generales del Estado para 1991, en relación con la Orden HAC/729/2003, de 28 de marzo por la que se establecen los supuestos y las condiciones generales para el pago por vía telemática de las tasas que constituyen recursos de la Administración General del Estado y sus Organismos Públicos, y la Resolución 9 de mayo de 2011 de la Secretaría de Estado para la Función Pública, dispongo:

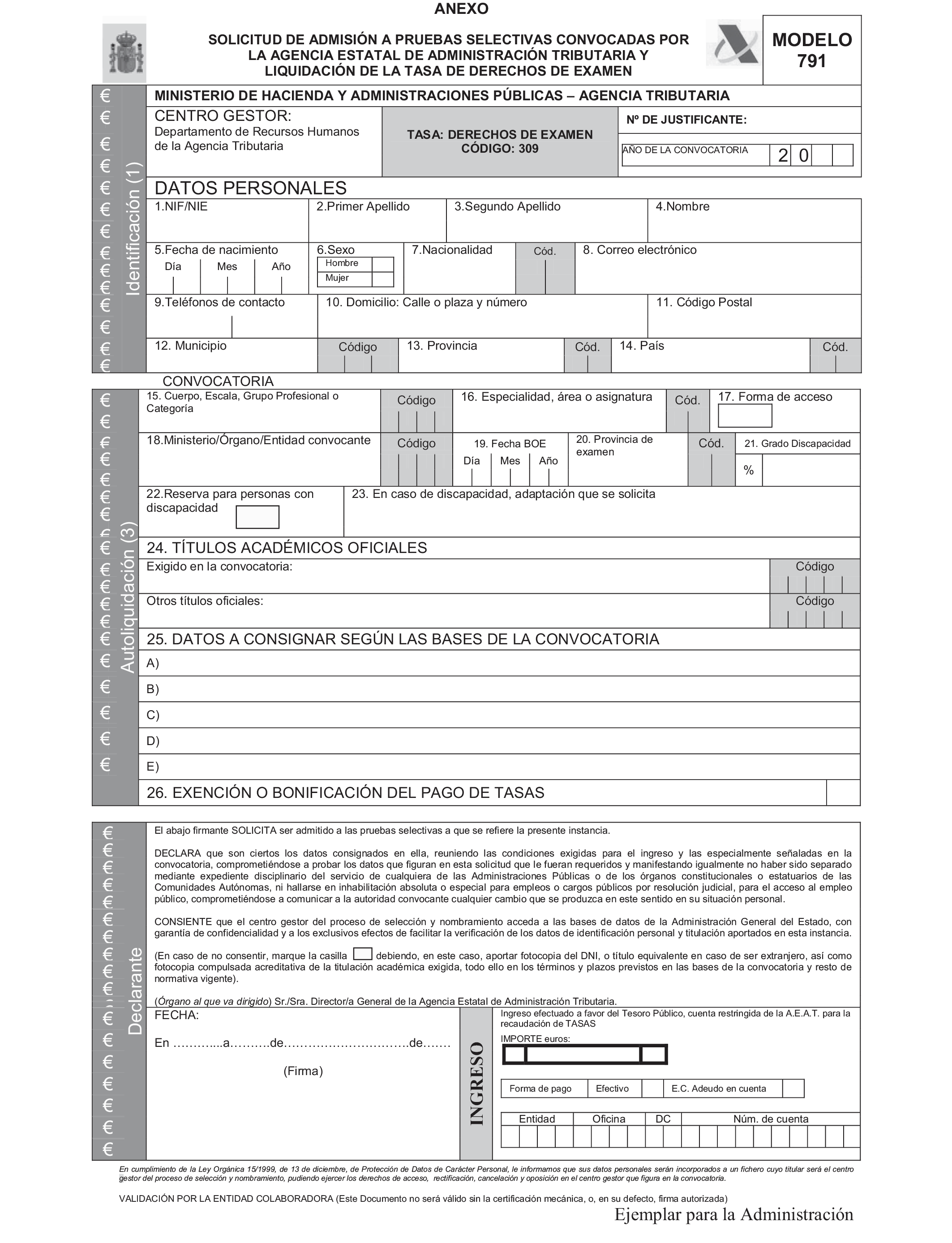

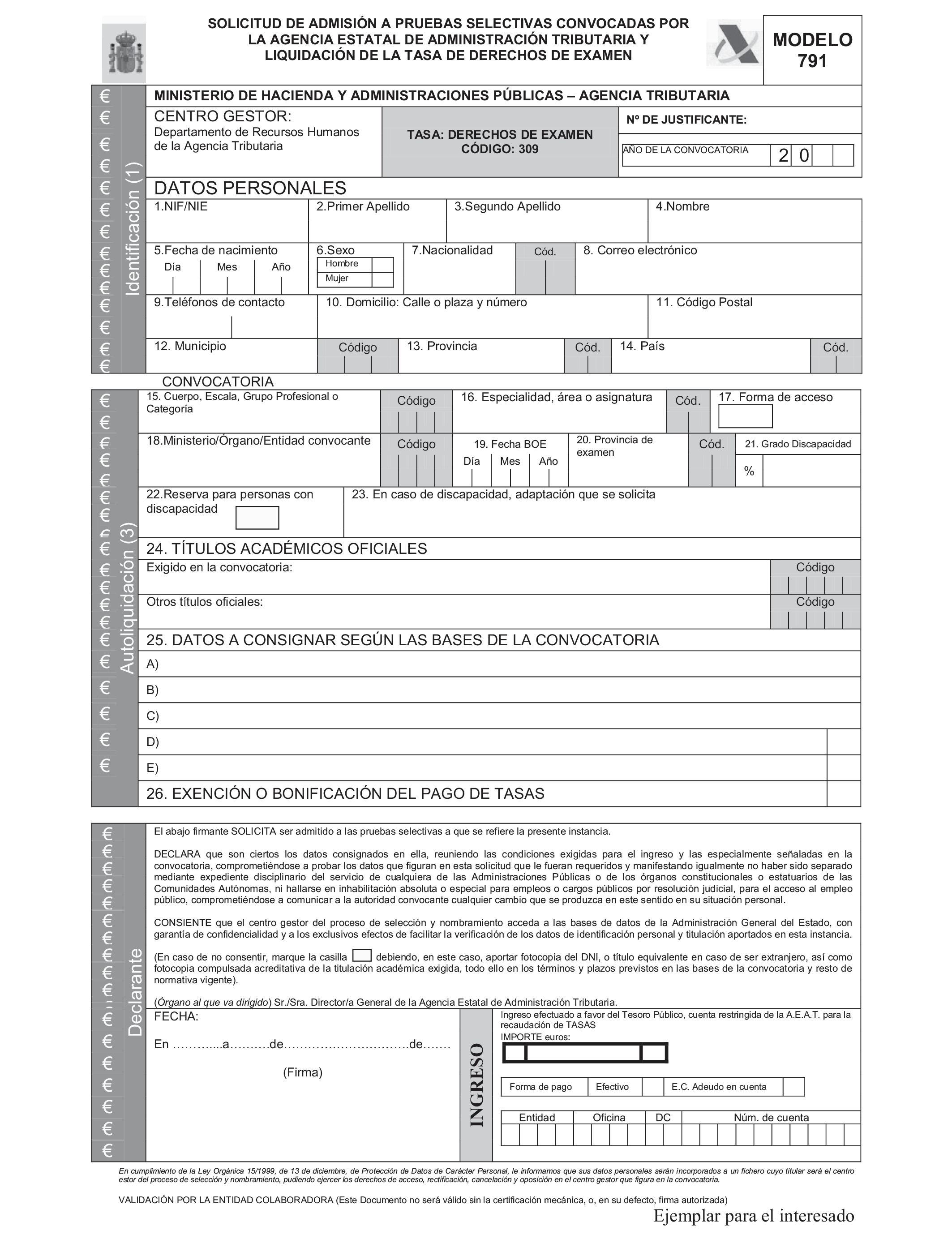

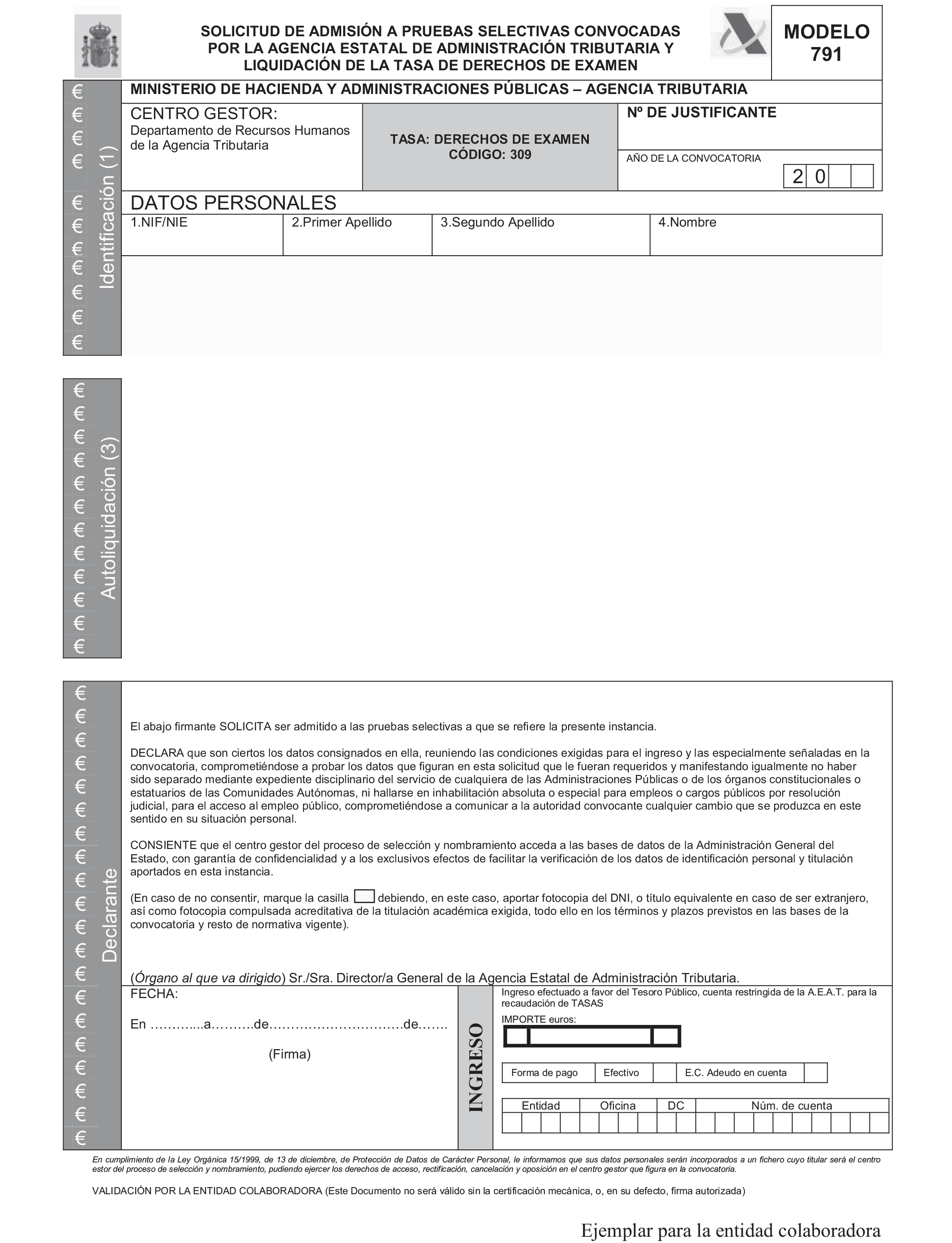

Se aprueba el modelo 791 que figura como anexo a esta Resolución, ajustado al modelo 791 aprobado por Orden del Ministerio de Economía y Hacienda de 4 de junio de 1998, modificada por Orden del Ministerio de Hacienda de 11 de diciembre 2001, que será de aplicación para toda solicitud de participación en los procesos selectivos que se convoquen por la Agencia Tributaria para la selección, por cualquier sistema de acceso, del personal funcionario o laboral incluido en el ámbito de aplicación de la Ley 7/2007, de 12 de abril, del Estatuto Básico del Empleado Público.

Asimismo, podrá ser utilizado en relación con las pruebas selectivas que sean convocadas por la Agencia Tributaria de aquel personal que, no incluido en el citado ámbito de aplicación, no disponga de modelo de solicitud ajustado a lo establecido en la citada Orden del Ministerio de Economía y Hacienda de 4 de junio de 1998.

En ningún caso se podrán utilizar documentos de ingreso ajustados al presente modelo 791, para la recaudación de tasas que no constituyan derechos de la Agencia Tributaria.

1.–El modelo 791 estará a disposición de los interesados, mientras permanezcan abiertos los períodos de presentación de instancias, en la sede electrónica de la Agencia Tributaria: https://www.agenciatributaria.gob.es/ [«Procedimientos no Tributarios/Empleo Público/Modelo 791.Empleo Público. Presentación de instancias oposiciones (Trámites)»] para las solicitudes telemáticas y en los Registros de las oficinas de la Agencia Tributaria para las solicitudes presentadas según lo previsto en el apartado Quinto de esta Resolución, sin perjuicio de que se pudiera indicar otra forma de presentación o disposición en la correspondiente convocatoria. La Agencia Tributaria se responsabilizará de garantizar a los aspirantes a las pruebas selectivas convocadas por la misma, la disponibilidad del modelo 791.

2. Las convocatorias de pruebas selectivas expresarán todos los datos necesarios para cumplimentar el modelo 791 haciendo, en todo caso, referencia a la Agencia Tributaria como órgano convocante.

Los datos que se hagan constar en el modelo 791 relativos a los aspirantes a las pruebas selectivas, se entiende que son ciertos y que el firmante de la solicitud reúne las condiciones exigidas para el ingreso de la tasa y las especialmente señaladas por la convocatoria, comprometiéndose a probar documentalmente todos los datos que figuren en el mismo.

3. La presentación de solicitudes podrá realizarse telemáticamente, con o sin certificado electrónico, sin perjuicio de lo dispuesto en el apartado quinto de esta Resolución.

La presentación de solicitudes por vía telemática se realizará a través de la sede electrónica de la Agencia Tributaria creada por Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria, de 28 de diciembre de 2009, en la forma prevista en el apartado cuarto de esta Resolución para las presentadas con certificado electrónico, y en la Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria, de 18 de septiembre de 2012, para las solicitudes telemáticas presentadas sin certificado electrónico.

1. El código correspondiente a la tasa de derechos de examen, será el 309, de acuerdo con lo establecido en el anexo I, C), de la citada Orden del Ministerio de Economía y Hacienda de 4 de junio de 1998.

2. La tasa de derechos de examen se ingresará mediante autoliquidación, en cualquier Banco, Caja de Ahorros o cooperativa de crédito de las que actúan como entidades colaboradoras que prestan el servicio de colaboración en la gestión recaudatoria encomendada a la Agencia Tributaria, de acuerdo con lo dispuesto en la Orden de 4 de junio de 1998. Tal ingreso se podrá efectuar:

a) Por vía telemática, para las solicitudes presentadas por vía telemática con certificado electrónico.

b) Personándose en las oficinas de las entidades colaboradoras, para el resto de solicitudes presentadas.

3. En todas las modalidades de presentación de solicitudes, la falta de autoliquidación y pago de la tasa o la falta de presentación de la documentación acreditativa de las causas de exención o bonificación en el pago de las tasas, dentro del plazo de presentación de solicitudes, supondrán la exclusión del proceso.

1. La presentación de solicitudes por vía telemática se realizará a través de la sede electrónica de la Agencia Tributaria creada por Resolución de la Presidencia de la Agencia Estatal de Administración Tributaria de 28 de diciembre de 2009 de acuerdo al procedimiento descrito en la «guía de presentación» que figura en dicha sede electrónica.

2. Los aspirantes que hayan presentado su solicitud por vía telemática con certificado electrónico, según el modelo 791 incluido en el anexo de esta Resolución están obligados al pago de la tasa correspondiente por esta vía.

3. La presentación de la autoliquidación de la tasa y las condiciones para el pago de la tasa por vía telemática estará sujeta a las siguientes reglas:

3.1 Requisitos para el pago telemático.

Será necesario:

a) Disponer de un número de identificación fiscal (NIF, número de identidad de extranjero -NIE-)

b) Disponer de firma electrónica avanzada basada en un certificado electrónico que sea admitido por la Agencia Tributaria como medio de identificación y autentificación en sus relaciones telemáticas con los contribuyentes.

c) Tener una cuenta abierta en una entidad colaboradora en la gestión recaudatoria que se haya adherido al sistema previsto en la Resolución de 3 de junio de 2009 de la Dirección General de la Agencia Tributaria, sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las Entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios, y aparezca en la relación de entidades que se muestre en la opción de pago de la sede electrónica de la Agencia Tributaria.

3.2 Procedimiento para el pago de la tasa por vía telemática.

Una vez cumplimentada la solicitud, los interesados procederán al pago por vía telemática conforme a lo dispuesto en el apartado Cuarto.2 de la Orden HAC/729/2003, de 28 de marzo en relación con el apartado Cuarto 2 de la Resolución de 3 de junio de 2009 de la Dirección General de la Agencia Tributaria sobre asistencia a los obligados tributarios y ciudadanos en su identificación telemática ante las entidades colaboradoras con ocasión de la tramitación de procedimientos tributarios y, en particular, para el pago de deudas por el sistema de cargo en cuenta mediante la utilización de tarjetas de crédito o débito y su importe se ingresará a través de las cuentas restringidas abiertas en las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria que tiene encomendada la Agencia Tributaria en los términos establecidos en la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Tributaria.

La transmisión telemática de la solicitud, en la cual va incluida la autoliquidación, se realizará en la misma fecha en que tenga lugar el ingreso resultante de la misma.

Una vez efectuado el pago, la entidad colaboradora generará el Número de Referencia Completa (NRC) que será enviado al terminal del interesado, que a su vez lo transmitirá a la Agencia Tributaria junto a los demás datos de la solicitud, la cual, después de efectuar las comprobaciones oportunas, devolverá el modelo 791 cumplimentado, en el que se incluirá la fecha y hora de la presentación, así como un código seguro de verificación. Este modelo 791 se deberá imprimir y servirá al interesado como justificante de la presentación de la solicitud.

En el supuesto de que la solicitud y/o pago de la misma fuesen rechazados, se mostrarán en la pantalla los datos y la descripción de los errores detectados. En la Sede Electrónica estará disponible una consulta de los pagos realizados mediante este mecanismo, así como la información de ayuda y soporte necesarios para la realización de pagos de tasas.

4. Si una vez cumplimentada la solicitud, el importe de la tasa fuera cero, el solicitante, dentro del periodo de presentación de solicitudes, procederá a enviar telemáticamente el modelo 791 debidamente firmado con el certificado electrónico descrito en la letra b) del punto 3.1 de este apartado. La Agencia Tributaria devolverá el modelo 791 cumplimentado, en el que se incluirá fecha y hora de la presentación, así como un código seguro de verificación. Este modelo 791 se deberá imprimir y servirá al interesado como justificante de la presentación de la solicitud.

5. Tanto en el caso de que el que importe de la tasa fuera cero como en el de que fuera inferior al establecido legalmente, por concurrir cualquiera de las circunstancias determinantes de la exención o bonificación del pago de la tasa, el solicitante, dentro del período de presentación de solicitudes, deberá remitir al órgano convocante los documentos acreditativos del derecho a la exención o bonificación, en la forma prevista en el apartado sexto.2.

1. En los supuestos de presentación en la forma prevista en el apartado Duodécimo de la Orden APU/3416/2007, de 14 de noviembre, por la que se establecen las bases comunes que regirán los procesos selectivos para el ingreso o el acceso en cuerpos o escalas de la Administración General del Estado, el modelo 791 constará de tres ejemplares para los respectivos destinatarios que se indican al pie de cada uno de ellas: Uno para el interesado, otro para la Administración y otro para la entidad colaboradora.

El «Ejemplar para el interesado» servirá como justificante de la presentación de la solicitud.

El «Ejemplar para la administración», una vez validado por la entidad colaboradora, deberá presentarse en la forma indicada en el punto 3 de este apartado.

El «Ejemplar para la entidad colaboradora» se entregará a la entidad colaboradora para el pago de tasas, y no deben copiarse más datos del aspirante que los correspondientes al NIF o pasaporte, nombre y apellidos, por considerarse de carácter reservado el resto de información que se debe cumplimentar.

2. La autoliquidación y pago de la tasa en el caso de solicitudes presentadas en la forma prevista en este apartado, una vez cumplimentadas de acuerdo con los datos que figuren en cada convocatoria, deberá realizarse mediante personación en entidad colaboradora, - Banco, Caja de Ahorros o cooperativas de crédito-, para el ingreso de los derechos de examen mediante cargo en cuenta o en efectivo, y su oportuna validación.

3. Una vez efectuada la autoliquidación y el pago de la tasa y validada por la entidad colaboradora, la solicitud se remitirá al órgano convocante mediante su presentación en los lugares previstos en el apartado duodécimo.2 de la Orden APU/3416/2007, de 14 de noviembre.

4. En los supuestos en los que el importe de la tasa fuera cero o inferior al establecido legalmente por concurrir cualquiera de las circunstancias determinantes de la exención o bonificación del pago de la tasa, respectivamente, el solicitante, dentro del periodo de presentación de solicitudes, deberá a remitir al órgano convocante, en la forma prevista en el apartado Sexto.2, la solicitud debidamente cumplimentada junto con la documentación acreditativa del derecho a la exención o bonificación.

1. En los supuestos de pruebas selectivas cuya solicitud de participación requiera la cumplimentación de datos suplementarios a los recogidos en el modelo 791 que se aprueba, la Agencia Tributaria deberá establecer en la correspondiente convocatoria y poner a disposición de los aspirantes un modelo de cumplimentación de datos, sin perjuicio de que el modelo oficial que se aprueba por la presente Resolución sea el único válido a los efectos del ingreso de tasas de derechos de examen. En este sentido, en las convocatorias de promoción interna dirigidas a personal laboral en las que se dé la posibilidad de optar por diversas plazas correspondientes a distintos grupos profesionales, categorías o niveles, dicha opción se formulará en el modelo que al efecto se ponga a disposición por la Agencia Tributaria, debiendo utilizar el modelo que se aprueba por la presente Resolución para el ingreso de las correspondientes tasas.

2. La presentación de documentación complementaria, incluida la documentación acreditativa de la exención o bonificación del pago de la tasa por derechos de examen, deberá realizarse dentro del plazo de presentación de solicitudes, bien por vía telemática a través del Registro Electrónico de la Agencia Tributaria, regulado en la Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Tributaria, cuando la presentación de la instancia sea por vía telemática con certificado electrónico, o en los registros de las oficinas de la Agencia Tributaria o en los lugares señalados en el apartado duodécimo de la Orden APU/3416/2007, para el resto de solicitudes adjuntando una impresión del «ejemplar para la administración» del modelo 791.

Las solicitudes presentadas en el extranjero podrán cursarse a través de las representaciones diplomáticas o consulares españolas correspondientes, quienes la remitirán a la Agencia Tributaria.

El interesado adjuntará a dicha solicitud comprobante bancario de haber satisfecho los derechos de examen y/o la documentación acreditativa de la exención o bonificación del pago de las tasas. A estos efectos, deberá efectuarse por el interesado un ingreso en la cuenta restringida que la Agencia Tributaria señale en la correspondiente convocatoria, en la cual deberá hacer constar claramente que dicho ingreso en la cuenta restringida se efectuará exclusivamente en el caso de las solicitudes presentadas en el extranjero.

De conformidad con lo establecido por el artículo 12 de la Ley 8/1989, de 13 de abril, de Tasas y Precios Públicos, procederá la devolución de las tasas que se hubieran exigido cuando no se realice su hecho imponible por causas no imputables al sujeto pasivo.

En el caso de que proceda el derecho a la devolución de la tasa por ingresos indebidos en aplicación del Real Decreto 520/2005 de 13 de mayo, por el que se aprueba el Reglamento General de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria en materia de revisión en vía administrativa, corresponderá a la Agencia Tributaria, como órgano convocante, a través de su Departamento de Recursos Humanos, proceder al reconocimiento de este derecho y llevar a cabo la posterior tramitación para su abono.

Se deroga la Resolución de 22 de febrero de 2006, de la Dirección General de la Agencia Tributaria, por la que se aprueba el modelo de impreso de solicitud de admisión a pruebas selectivas convocadas por la Agencia Tributaria y liquidación de la tasa de derechos de examen, se dictan instrucciones complementarias sobre su aplicación y se establece el procedimiento para la presentación por vía telemática, y cuantas otras disposiciones de igual o inferior rango en lo que contradigan a lo dispuesto en esta Resolución.

Esta Resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 21 de septiembre de 2012.–La Directora General de la Agencia Estatal de Administración Tributaria, Beatriz Viana Miguel.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid