Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

Norma derogada por la disposición derogatoria única del Real Decreto 1076/2014, de 19 de diciembre. Ref. BOE-A-2014-13257.

[Bloque 2: #preambulo]

El Reglamento (CE) n.º 73/2009 del Consejo, de 19 enero de 2009, por el que se establecen disposiciones comunes aplicables a los regímenes de ayuda directa a los agricultores en el marco de la política agrícola común y se instauran determinados regímenes de ayuda a los agricultores y por el que se modifican los Reglamentos (CE) n.º 1290/2005, (CE) n.º 247/2006, (CE) n.º 378/2007 y se deroga el Reglamento (CE) n.º 1782/2003, establece, entre otras modificaciones, la del régimen de pago único a partir de 2009.

Dicho reglamento, materializa las modificaciones aprobadas en el marco de la última reforma denominada coloquialmente «el chequeo médico de la política agrícola común». Básicamente ajusta determinados elementos de las ayudas directas y avanza hacia una simplificación del régimen de pago único. Algunas de las disposiciones de este Reglamento entran en vigor desde principio del año 2009 y otras a partir de comienzos de 2010.

En lo que se refiere a las disposiciones que entran en vigor a partir de 2010, hay algunas que son fijas y otras suponen un margen de flexibilidad para que cada país, dentro de la Unión Europea, realice sus oportunas elecciones. En la Conferencia Sectorial de Agricultura y Desarrollo Rural de 20 de abril de 2009 se alcanzó el acuerdo nacional para la aplicación del «chequeo médico de la PAC» en España.

Por ello es necesario un cambio en profundidad que se establecerá, con el presente real decreto, en lo que se refiere a la introducción paulatina desde 2010 hasta 2012, de todos los regímenes de ayudas acoplados a la producción dentro del régimen de pago único, a excepción de la prima por vaca nodriza y de la ayuda específica al cultivo del algodón.

La regulación básica aplicable al régimen de pago único, contenida en este real decreto, se dicta en desarrollo y haciendo uso de la potestad reglamentaria habilitada por el artículo 120 de la Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, y de acuerdo con la disposición final sexta de la Ley 45/2007, de 13 de diciembre, para el desarrollo sostenible del medio rural, que faculta al Gobierno para dictar cuantas disposiciones sean necesarias para el desarrollo y ejecución de dicha ley en las materias competencia del Estado.

Este real decreto debe ser complementado con otro, actualmente en tramitación, en el que se regularán las ayudas que todavía permanecen acopladas a la producción para los años 2010 y 2011, ya que a partir de 1 de enero de 2012 todos los pagos directos quedarán desacoplados, a excepción del algodón y la vaca nodriza, o bien recibirán una ayuda específica de acuerdo con el artículo 68 del Reglamento (CE) n.º 73/2009, de 19 de enero.

Por otra parte, una pieza capital para la transformación del sistema (de uno de ayudas a la producción a otro de ayudas a los profesionales de la agricultura) es el entramado institucional necesario para la implementación del artículo 16 de la Ley 45/2007, de 13 de diciembre, a través de los denominados «contratos territoriales de zona rural» que deben seguir las Directrices Estratégicas Territoriales, que han de ser acordadas por las comunidades autónomas sobre la base del Programa de Desarrollo Rural Sostenible, entramado institucional que está todavía en fase de elaboración.

El citado Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, establece las distintas fórmulas con que puede efectuarse la asignación de derechos de pago único, como consecuencia de la integración de los sectores en este régimen a partir de 2009, destacando, en concreto, la asignación de derechos de pago único a los viticultores que hayan participado en el régimen de arranque o en la ayuda por destilación de alcohol de uso de boca.

Por tanto, procede establecer, lo antes posible, las bases para la integración de los sectores y las condiciones generales que, a partir de la campaña 2010, deben cumplir los agricultores para poder acogerse al régimen de pago único en España.

Los sectores que se desacoplan totalmente en 2010 en España son los siguientes: la prima específica a la calidad del trigo duro, los pagos por superficies de cultivos herbáceos, la ayuda al olivar y los pagos por ganado ovino y caprino.

En 2012 se desacoplarán la prima a las proteaginosas, la ayuda específica al arroz, la ayuda por superficie a los frutos de cáscara, las ayudas a los productores de patata para fécula, la ayuda para la transformación de forrajes desecados, la ayuda a la transformación de lino y cáñamo, la ayuda a las semillas y la prima por sacrificio establecida en el caso del ganado bovino.

Por otro lado, hay que recordar que la incorporación de las ayudas a la transformación de frutas y hortalizas, en el régimen de pago único se reguló por el Reglamento (CE) n.º 1782/2003 del Consejo, de 29 de septiembre, por el que se establecen disposiciones comunes aplicables a los regímenes de ayuda directa en el marco de la política agrícola común y se instauran determinados regímenes de ayuda a los agricultores y por el que se modifican los reglamentos (CEE) n.º 2019/93, (CE) n.º 1452/2001, (CE) n.º 15453/2001, (CE) n.º 1454/2001, (CE) n.º 1868/94, (CE) n.º 1251/1999, (CE) n.º 1254/1999, (CE) n.º 1673/2000, (CEE) n.º 2358/71 y (CE) n.º 2529/2001, ya derogado. De acuerdo con esa norma se estableció un periodo transitorio, de modo que en el sector de los cítricos, tras dos años de duración (2008 y 2009), finaliza con la incorporación del sector al régimen en 2010. Igualmente el sector del tomate, tras tres años de periodo transitorio (2008 a 2010), finaliza con el desacoplamiento en el 2011, del porcentaje que durante dichos años ha permanecido acoplado. Además, en base al artículo 38 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, la superficie admisible a efectos del régimen de pago único en el sector de las frutas y hortalizas será únicamente, hasta el 31 de diciembre de 2010, aquella perteneciente a sectores que hayan generado derechos de pago único.

La regulación del sector transformador de cítricos se realizó en España, junto con el de las frutas y hortalizas transformadas, mediante Real Decreto 262/2008, de 22 de febrero, sobre la integración de las frutas y hortalizas en el régimen de pago único y el establecimiento de los pagos transitorios para los sectores de cítricos y tomates enviados a transformación. Con la regulación en el presente real decreto de la integración de los tomates para transformación y de los cítricos en el régimen de pago único, y en aras de una simplificación normativa, procede derogar el articulado correspondiente del Real Decreto 262/20008, de 22 de febrero.

Por otra parte, finalizado el período transitorio (2006 a 2009) establecido en el sector del tabaco crudo por el Reglamento (CE) n.º 1782/2003, del Consejo, de 29 de septiembre, en virtud del cual, el 38 por ciento de la ayuda histórica se ha otorgado como pago desacoplado y el 62 por ciento restante ha estado destinado a la ayuda específica a la producción, al pago adicional en aplicación de su artículo 69 y al fondo comunitario del tabaco, a partir de 2010, la ayuda integrada en el régimen de pago único se incrementa hasta el 45 por ciento. El resto se destinará a medidas de desarrollo rural en las regiones productoras de tabaco y a la aplicación de una ayuda específica al tabaco de calidad en virtud del artículo 68 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero.

De igual modo deben establecerse las normas de asignación de los derechos procedentes de la reserva nacional y las que regulan las cesiones de derechos de pago único según el Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, habiéndose considerado necesario transcribir algunos artículos del citado reglamento, en aras de una mayor comprensión del texto.

En la elaboración de la presente disposición han sido consultadas las comunidades autónomas y las entidades representativas de los sectores afectados.

En su virtud, a propuesta de la Ministra de Medio Ambiente, y Medio Rural y Marino, con la aprobación previa de la Ministra de la Presidencia, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 13 de noviembre de 2009,

DISPONGO:

[Bloque 3: #ci]

[Bloque 4: #a1]

1. Este real decreto tiene por objeto establecer la normativa básica aplicable al régimen de pago único establecido en el Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero de 2009, por el que se establecen disposiciones comunes aplicables a los regímenes de ayuda directa a los agricultores en el marco de la política agrícola común y se instauran determinados regímenes de ayuda a los agricultores y por el que se modifican los reglamentos (CE) n.º 1290/2005, (CE) n.º 247/2006, (CE) n.º 378/2007 y se deroga el Reglamento (CE) n.º 1782/2003.

2. Será de aplicación para establecer los derechos de pago único que, a partir del año 2010, deban concederse en virtud del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, conforme a los porcentajes o importes indicados en el anexo I.

3. Este real decreto será de aplicación en todo el territorio nacional, salvo en la Comunidad Autónoma de Canarias donde se aplicarán sus programas específicos.

[Bloque 5: #a2]

A los efectos de este real decreto se entenderá por:

a) «Agricultor»: La persona física o jurídica o agrupación de personas físicas o jurídicas, con independencia de la forma jurídica de la agrupación o de sus miembros, cuya explotación se encuentre en el territorio español y que ejerza una actividad agraria.

b) «Explotación»: El conjunto de unidades de producción administradas por un mismo agricultor, en cada campaña, que se encuentren en el territorio español.

c) «Actividad agraria»: la producción, la cría o el cultivo de productos agrarios, con inclusión de la cosecha, el ordeño, la cría de animales y el mantenimiento de animales a efectos agrícolas, o el mantenimiento de la tierra en buenas condiciones agrarias y medioambientales de acuerdo con lo dispuesto en el artículo 6 del Reglamento (CE) n.º 73/2009, de 19 de enero.

d) «Hectáreas admisibles»: A efectos de la justificación de los derechos normales de pago único, son las superficies agrarias de la explotación, incluidas las superficies plantadas de plantas forestales de rotación corta que se utilicen para una actividad agraria, o cuando la superficie se utilice igualmente para actividades no agrarias, se utilice predominantemente para actividades agrarias. En el anexo XX se especifican los tipos de plantas forestales de rotación corta, y su densidad y ciclo máximo de cosecha.

También se considerarán hectáreas admisibles las superficies utilizadas para justificar derechos de pago único en el año 2008, y que:

1.º Hayan dejado de cumplir la definición de «admisible» a consecuencia de la aplicación de las Directivas 79/409/CEE del Consejo, de 2 de abril de 1979, relativa a la conservación de las aves silvestres y 92/43/CEE del Consejo, de 21 de mayo de 1992, relativa a la conservación de los hábitats naturales y de la fauna y flora silvestres y de la Directiva 2000/60/CE del Parlamento Europeo y del Consejo, de 23 de octubre de 2000, por la que se establece un marco comunitario de actuación en el ámbito de la política de aguas, o que,

2.º Durante el transcurso del correspondiente compromiso de cada agricultor, sea forestada de conformidad con el artículo 31 del Reglamento (CE) n.º 1257/1999 del Consejo, de 17 de mayo de 1999, sobre la ayuda al desarrollo rural a cargo del Fondo Europeo de Orientación y de Garantía Agrícola (FEOGA) o el artículo 43 del Reglamento (CE) n.º 1698/2005, de 20 de septiembre de 2005 o con arreglo a un régimen nacional cuyas condiciones se ajusten a lo dispuesto en el artículo 43, apartados 1, 2 y 3 de dicho reglamento y, que,

3.º Durante el transcurso del correspondiente compromiso de cada agricultor, sea una superficie que se haya retirado de la producción con arreglo a los artículos 22 a 24 del Reglamento (CE) n.º 1257/1999, de 17 de mayo de 1999, o al artículo 39 del Reglamento (CE) n.º 1698/2005, de 20 de septiembre de 2005.

e) Unidad de ganado mayor (UGM): A efectos del cálculo de la actividad agraria, expresada en unidades de ganado mayor (UGM), en relación con los derechos especiales, el número de animales en poder del agricultor se convertirá en UGM según la tabla de conversión siguiente:

Bovinos machos y novillas de más de 24 meses de edad, vacas nodrizas, vacas lecheras: 1,0 UGM.

Bovinos machos y novillas de 6 a 24 meses: 0,6 UGM.

Bovinos machos y hembras de menos de 6 meses: 0,2 UGM.

Ovinos y caprinos: 0,15 UGM.

Se modifica el primer párrafo del apartado d) por la disposición final 3.1 del Real Decreto 202/2012, de 23 de enero. Ref. BOE-A-2012-1035.

[Bloque 6: #a3]

1. Tendrán derecho a percibir el pago único los agricultores que:

a) Sean titulares de derechos de pago único en virtud de las asignaciones realizadas en los años 2006 a 2009, o por tratarse de receptores de derechos transferidos por cesión.

b) En virtud del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, obtengan derechos de pago único derivados de:

1.º El desacoplamiento total, en el año 2010, de los regímenes de ayuda de cultivos herbáceos, prima a la calidad del trigo duro, ayuda al olivar y primas por oveja y cabra, conforme a lo establecido en los artículos 64 y 65 del citado reglamento.

2.º La integración en el régimen, a partir del año 2010, de la prima al arranque de viñedo, conforme a lo establecido en el artículo 33.1.b) y el apartado B del anexo IX del citado reglamento.

3.º La integración en el régimen, en el año 2010, de la ayuda a la destilación de alcohol de uso de boca, conforme a lo establecido en el artículo 33.1.b) y el apartado C del anexo IX del citado reglamento.

4.º La integración en el régimen, en el año 2010, de las superficies con plantaciones de cítricos existentes a 30 de septiembre de 2006.

5.º El desacoplamiento total, en el año 2012, de los regímenes de la prima a las proteaginosas, la ayuda específica al arroz, la ayuda por superficie a los frutos de cáscara, las ayudas a los productores de patata para fécula, la prima a la fécula de patata, la ayuda para la transformación de forrajes desecados, la ayuda a la transformación de lino y cáñamo, la ayuda a las semillas y la prima por sacrificio establecida en el caso del ganado bovino.

c) En virtud del Reglamento (CE) n.º 73/2009, de 19 de enero de 2009, obtengan derechos de pago único:

1.º De la reserva nacional regulada mediante el artículo 41 del citado reglamento.

2.º Mediante cesiones, reguladas en el artículo 43 del citado reglamento.

2. Los agricultores a que se refiere el apartado 1, para poder cobrar los importes correspondientes a sus derechos, deberán:

a) Presentar cada año desde su incorporación al régimen, incluido aquel en el que se produce la misma, la solicitud establecida en el real decreto que regule la solicitud única en el año correspondiente.

b) Cumplir los requisitos establecidos en el real decreto que regule la solicitud única en cada año, en lo que se refiere a la declaración de hectáreas admisibles para justificar los derechos de pago de los que es titular o las unidades de ganado mayor (UGM) correspondientes en el caso de que se trate de derechos especiales.

3. No se asignarán derechos de pago único a ningún beneficiario cuando se demuestre que este ha creado artificialmente las condiciones para tal asignación.

[Bloque 7: #a4]

Los derechos de pago único se clasifican en función de sus características y de su origen tal y como se detalla a continuación:

a) En función de sus características:

1.º Derechos de ayuda normales: los obtenidos por los agricultores o ganaderos en base a los pagos directos recibidos en el período de referencia por algún régimen de ayuda en el cual sea necesario declarar superficies en su solicitud de ayuda.

2.º Derechos de ayuda especiales: los obtenidos por los agricultores en base a los pagos directos recibidos en el período de referencia por alguno de los regímenes de ayuda que se citan en el artículo 47 del Reglamento (CE) n.º 1782/2003, del Consejo, de 29 de septiembre, y los establecidos según el artículo 65, párrafo cuarto del Reglamento (CE) n.º 73/2009, del Consejo, de 19 de enero de 2009.

3.º Derechos excepcionales: Los asignados por aplicación del apartado 2 del artículo 64 del Reglamento n.º 73/2009 del Consejo, de 19 de enero de 2009, a aquellos agricultores arrendatarios de derechos de pago único en el primer año de integración de la ayuda acoplada, siempre y cuando:

i. no dispongan de otros derechos de pago único en propiedad,

ii. hayan recibido importes provisionales procedentes del desacoplamiento de los sectores del chequeo médico a excepción de los sectores ganaderos,

iii. tras la justificación de los derechos arrendados con la superficie del arrendamiento en la solicitud única correspondiente al primer año de la integración de la ayuda acoplada, no dispongan de superficie admisible suficiente para incorporar los citados importes provisionales con el límite reglamentario de 5.000 €/derecho.

Como excepción al artículo 9.3 del Real Decreto 66/2010, de 29 de enero de 2010, sobre la aplicación en el año 2010 y 2011 de los pagos directos a la agricultura y la ganadería, los derechos excepcionales podrán ser justificados sin la declaración de las correspondientes hectáreas admisibles, siempre y cuando se cumplan las normas y requisitos establecidos en el apartado 5 del artículo 7 de este real decreto.

b) En función de su origen:

1.º Derechos procedentes de la asignación inicial. Aquellos que se asignan a los agricultores que obtuvieron pagos en el período de referencia tras la resolución de la asignación definitiva de derechos.

2.º Derechos procedentes de la reserva nacional. Aquellos que se asignan a los agricultores que solicitan derechos de la reserva.

Se añade el apartado a).3º por el art. único.1 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 8: #a5]

a) En cumplimiento del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, se establece en el Ministerio de Medio Ambiente, y Medio Rural y Marino, un sistema de identificación de derechos de ayuda de ámbito nacional que contará con un registro electrónico en el que se incluirán, al menos, los siguientes elementos:

1.º Titular o titulares del derecho con indicación de su NIF.

2.º El valor de los derechos.

3.º La fecha de constitución de cada derecho.

4.º La fecha de la última utilización de los derechos.

5.º El origen del derecho, según el artículo 4.

6.º El tipo de derecho, según el artículo 4.

7.º En los derechos especiales, el número de UGM asociadas al período de referencia.

8.º Año de asignación del derecho.

9.º Indicación de si el derecho está temporalmente arrendado a otro titular.

10.º Porcentaje de participación del derecho.

b) Este sistema debe permitir verificar los derechos y realizar comprobaciones cruzadas con las solicitudes de ayuda y el sistema de identificación de las parcelas agrícolas, así como consultar los datos correspondientes, referidos como mínimo a los cuatro años naturales o campañas de comercialización consecutivos anteriores.

c) La base de datos de movimientos de derechos, creada y mantenida con los datos que deben aportarse por las comunidades autónomas, estará disponible para cada una de ellas de forma que puedan efectuar la gestión relativa al régimen de pago único.

[Bloque 9: #cii]

[Bloque 10: #a6]

1. Los límites presupuestarios y los periodos de referencia para el cálculo del importe de referencia, serán los recogidos en el anexo I.

2. El importe de referencia correspondiente a cada beneficiario, para los regímenes contemplados en los artículos 7 y 8, se calculará distribuyendo los límites presupuestarios recogidos en dicho anexo I entre los beneficiarios en función de las ayudas, antes de penalizaciones, a las que tuviera derecho en el periodo de referencia, según establecen los artículos 64 y 65 del Reglamento (CE) n.º 73/2009, del Consejo, de 19 de enero.

3. El cálculo del importe de referencia de los beneficiarios que hayan participado en los regímenes contemplados en los artículos del 9 al 11, se detalla en los artículos correspondientes.

[Bloque 11: #a7]

1. En la campaña 2010, los beneficiarios que se incorporarán al régimen de pago único serán los agricultores para los que, de acuerdo con el título IV del Reglamento (CE) n.º 1782/2003 del Consejo, de 29 de septiembre, y durante el periodo de referencia, se haya establecido, como mínimo una de las siguientes superficies o animales:

a) Superficie determinada en relación con los pagos por superficies de cultivos herbáceos.

b) Superficie determinada en relación con la prima específica a la calidad del trigo duro.

c) Superficie determinada para la ayuda al olivar.

d) Animales determinados en relación con los pagos por ganado ovino y caprino.

2. Si los beneficiarios ya tuvieran derechos de pago único se incrementará su valor añadiendo a los mismos el importe de referencia calculado como consecuencia de la integración de este sector en el régimen de pago único.

3. Si los beneficiarios no tuvieran derechos de pago único se les asignará un número de derechos igual al número de hectáreas, que se incluyan en la solicitud única de ayudas que se presente en el año 2010, que sean admisibles para pago único y que resulten determinadas en el proceso de control. En este caso el valor de cada derecho se establecerá dividiendo el importe de referencia entre el número de derechos establecido.

4. En el caso de los productores de ovino y caprino si el productor no dispusiera de derechos normales de pago único o de hectáreas admisibles declaradas en su solicitud única del año 2010, o cuando su derecho de pago por hectárea calculado según el apartado 2 resulte superior a 5.000 euros, se le asignarán derechos especiales que no superarán los 5.000 euros por derecho, tal y como establece el artículo 65 del Reglamento (CE) n.º 73/2009, de 19 de enero.

5. Los derechos excepcionales a los que se refiere el apartado a) del artículo 4, estarán sometidos a la aplicación de las siguientes restricciones:

a) El número de derechos excepcionales justificados en un año determinado no deberá superar el número de derechos de pago justificados con hectáreas admisibles;

b) La condición de excepcionalidad dejará de aplicarse a partir del primer año en el que el agricultor del sector de que se trate declare un número de hectáreas suficientes para justificarlos total o parcialmente;

c) Los derechos excepcionales asignados se justificarán para el número de hectáreas admisibles que puedan optar a la ayuda con anterioridad a cualquier derecho de pago recibido posteriormente por el agricultor mediante cesión.

Se añade el apartado 5 por el art. único.2 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 12: #a8]

1. Se incorporarán al régimen de pago único las siguientes ayudas:

a) Prima a las proteaginosas.

b) Ayuda específica al arroz.

c) Ayuda por superficie a los frutos de cáscara.

d) Ayudas a los productores de patata para fécula.

e) Ayuda a las semillas.

f) Prima por sacrificio del ganado bovino.

2. También se incorporarán al régimen de pago único las siguientes ayudas a la transformación establecidas en el título I, capítulo IV, sección I, del Reglamento (CE) n.º 1234/2007 del Consejo, de 22 de octubre, por el que se crea una organización común de mercados agrícolas y se establecen disposiciones específicas para determinados productos agrícolas (Reglamento único para las OCM):

a) Prima a la fécula de patata.

b) Ayuda para la transformación de forrajes desecados.

c) Ayuda a la transformación de lino y cáñamo.

El importe de referencia se establecerá en función de la ayuda que dichos agricultores recibieron durante el periodo de referencia que figura en el anexo I de este real decreto para cada régimen de ayuda correspondiente.

3. Los apartados 2, 3 y 4 del anterior artículo serán de aplicación en esta incorporación al régimen de pago único. Las referencias a la campaña 2010 se entenderán como si fueran 2012 y la referencia a los productores de ovino y caprino se entenderán a los productores en el caso de la prima por sacrificio de ganado bovino.

[Bloque 13: #a9]

1. Los beneficiarios que se incorporarán al régimen de pago único en 2010 serán los agricultores con plantaciones de cítricos existentes a 30 de septiembre de 2006 que las hayan declarado en la solicitud única del año 2008.

El número de derechos de ayuda se corresponderá con el número de hectáreas de cítricos existentes a 30 de septiembre de 2006, que hayan sido declaradas en la solicitud única del año 2008 y que resulten determinadas en el proceso de control realizado por las comunidades autónomas.

2. Para calcular los importes de referencia por tipo de producto, establecidos en el anexo I, se multiplicarán las hectáreas determinadas por tipo de producto por el importe unitario correspondiente a cada tipo. Este importe unitario será el resultado de dividir los tres límites presupuestarios diferenciados por tipos según figura en el anexo I, entre el total nacional de hectáreas determinadas de cada tipo. El importe de referencia de cada agricultor será la suma de los importes de referencia de cada tipo de producto.

[Bloque 14: #a10]

1. Los beneficiarios que se incorporarán al régimen de pago único en 2010 serán los viticultores que hayan realizado entregas de uva directa o indirectamente a un productor con algún contrato autorizado para la destilación de alcohol de uso de boca en las campañas de comercialización 2005-2006 y/o 2006-2007.

El importe de referencia de cada viticultor se calculará multiplicando el número de derechos de ayuda asignados por un importe unitario de 700 €/ha.

2. El número de derechos de cada viticultor se determina a partir de las hectáreas utilizadas, a nivel nacional, durante el periodo de referencia, para la producción de uva cuyo destino final haya sido la destilación de alcohol de uso de boca. El cálculo de estas hectáreas totales, a nivel nacional, se obtiene de la relación existente entre los hectolitros totales (hl) de vino autorizado para destilación de alcohol de uso de boca en España durante el periodo de referencia y un rendimiento de 38,66 hectolitros por hectárea (hl/ha). La media del periodo de referencia de vino autorizado para destilación para España fue de 6.806.497,5 hl. La superficie de referencia ha quedado establecida en 176.060 ha.

3. El número de derechos de cada viticultor se determina en dos fases. En una primera fase se distribuye la superficie nacional entre los productores con contrato autorizado para destilación de alcohol de uso de boca, en función de los hectolitros totales autorizados a cada uno de ellos, en el periodo de referencia. A continuación, las hectáreas asignadas a cada productor son repartidas entre los viticultores que hayan hecho entregas de uva a los mismos, proporcionalmente a las entregas de uva realizadas por cada viticultor, con respecto a las entregas totales realizadas a cada productor en el periodo de referencia, que figuren en la correspondiente declaración de producción, o en su caso, de cosecha, siendo finalmente el número de derechos igual al número de hectáreas asignado. Solo se tendrán en cuenta las entregas realizadas en las campañas del periodo de referencia en los que el productor tuviese un contrato autorizado para la destilación de alcohol de uso de boca.

4. Cuando las hectáreas calculadas de acuerdo con el apartado anterior, se hayan tenido en cuenta previamente para la asignación de derechos de pago único en el sector del vino, el importe de los derechos existentes se verá incrementado por el nuevo importe mencionado en el apartado 1.

Se modifica el apartado 4 por la disposición final 3.2 del Real Decreto 202/2012, de 23 de enero. Ref. BOE-A-2012-1035.

Se añade el apartado 4 por la disposición final 4.1 del Real Decreto 66/2010, de 29 de enero. Ref. BOE-A-2010-1396.

[Bloque 15: #a11]

1. Los beneficiarios que se incorporarán al régimen de pago único serán los viticultores que hayan percibido la prima por arranque de viñedo en alguno de los años del periodo de referencia. En 2010, 2011 y 2012 se asignarán, respectivamente, los derechos correspondientes a los beneficiarios que hayan realizado el arranque en alguno de los años 2009, 2010 ó 2011.

2. El número de derechos será igual al número de hectáreas respecto de las cuales el beneficiario haya recibido la prima por arranque de viñedo en el año correspondiente.

3. El importe de los derechos tendrá un valor unitario igual al valor de la media regional de los derechos de pago de la comunidad autónoma donde esté ubicada la hectárea correspondiente. El valor unitario no podrá ser superior en ningún caso a 350 €/ha. Cuando las hectáreas por las que se ha recibido la prima por arranque, se hayan tenido en cuenta previamente para la asignación de derechos de pago único, el importe de los derechos existentes se verá aumentado por el nuevo importe mencionado en la disposición anterior.

[Bloque 16: #a12]

Por aplicación del Reglamento (CE) n.º 1782/2003 del Consejo, de 29 de septiembre, en el año 2011, se procederá a incrementar el valor de los derechos de los agricultores que tienen una asignación derivada del desacoplamiento parcial, en 2008, de las ayudas a la producción de tomate destinado a transformación, duplicando el importe existente en sus derechos procedente de estas ayudas con el fin de que el factor de desacoplamiento pase a ser del 100 por ciento.

[Bloque 17: #a13]

Por aplicación del Reglamento (CE) n.º 1782/2003 del Consejo, de 29 de septiembre, se procederá a incrementar, en 2010, el importe de los derechos de pago único provenientes del desacoplamiento parcial del 38 por ciento de la ayuda a la producción de tabaco crudo. El incremento será del siete por ciento.

[Bloque 18: #ciii]

[Bloque 19: #a14]

1. Los derechos provisionales correspondientes al año 2010 se asignarán antes del 30 de noviembre de 2009, en el caso de la destilación de alcohol de uso de boca, trigo duro, herbáceos, olivar, ovino-caprino y cítricos; y del 1 de enero de 2010, en el caso de la prima al arranque de viñedo. La asignación provisional se comunicará a los interesados antes del 31 de enero de 2010 para que puedan formular alegaciones. Los derechos provisionales correspondientes al año 2011 se asignarán antes del 1 de enero del 2011, y la asignación se comunicará a los interesados antes del 31 de enero de 2011 a efectos de que puedan formular alegaciones. Los derechos provisionales correspondientes al año 2012 se asignarán antes del 30 de noviembre de 2011, y la asignación se comunicará a los interesados antes del 31 de enero de 2012 a efectos de que puedan formular alegaciones.

Si un productor no poseyera derechos de pago único en el momento de la asignación de los derechos provisionales descritos en el párrafo anterior, se le comunicarán únicamente los importes provisionales de referencia que se tendrán en cuenta en la asignación de los derechos definitivos de pago único a realizar una vez se determine la superficie admisible de la campaña correspondiente.

2. Los derechos definitivos de pago único a establecer en el año 2010 se calcularán tras finalizar el periodo de valoración de alegaciones y se asignarán a más tardar, el 31 de diciembre de 2010, siempre que el productor se encuentre en alguna de las circunstancias recogidas en el artículo 3.1. Los derechos definitivos a establecer en el año 2011 se asignarán de manera definitiva, a más tardar, el 31 de diciembre de 2011. Así mismo, los derechos definitivos a establecer en el año 2012 se asignarán de manera definitiva, a más tardar, el 31 de diciembre de 2012.

3. Todos aquellos agricultores a los que se les vayan a asignar derechos y que no posean en propiedad derechos de pago único previos en el momento de presentar su solicitud única o que pertenezcan a sectores que se incorporan por primera vez al régimen de pago único y, concretamente en el año 2010, 2011 y/o 2012, los agricultores que reciban derechos en propiedad en base a los artículos 9, 10 y/o 11 deberán solicitar, en la comunidad autónoma en la que presenten la solicitud única el año de integración del correspondiente sector, la admisión al régimen de pago único para poder participar en el mismo y recibir la asignación de derechos definitivos que les corresponda.

Se modifica por el art.único.3 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

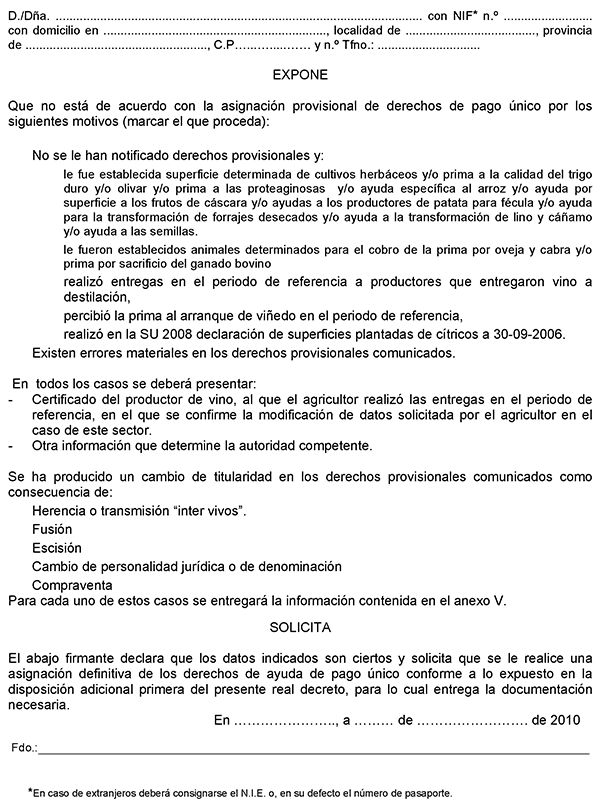

[Bloque 20: #a15]

1. Las comunidades autónomas, una vez que el Ministerio de Medio Ambiente, y Medio Rural y Marino haya enviado los datos necesarios para tal fin, remitirán a los beneficiarios del régimen de pago único, definidos en el artículo 3.1.b), por cualquiera de las formas posibles que permitan a los mismos el conocimiento de sus propios datos, incluida la posibilidad de acceso a las bases de datos, una comunicación de derechos provisionales que contenga al menos la siguiente información:

a) El importe de referencia establecido como consecuencia de la incorporación de las ayudas de cada uno de los sectores en régimen de pago único.

b) El número de hectáreas, si procede, establecido como consecuencia de la incorporación de las ayudas de los sectores en régimen de pago único.

c) El número y valor de los derechos de ayuda provisionales que se determinen.

2. A los efectos de esta comunicación, se considerará competente la comunidad autónoma en la que el productor tenga asignados sus derechos de pago único. En caso de ser un nuevo beneficiario de dicho régimen se considerará la comunidad autónoma donde el productor haya presentado su última solicitud única. En caso de que fuese la primera vez que el productor presenta su solicitud única se considerará la comunidad autónoma que haya comunicado un mayor importe de referencia a incorporar en los derechos provisionales de ese productor.

3. Aquellos agricultores que estén en desacuerdo con los datos correspondientes a los derechos provisionales que se les comuniquen podrán presentar en cualquiera de los lugares previstos en el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, ante la autoridad competente, en el plazo de presentación de la solicitud única de cada año en el caso de los derechos provisionales asignados con efectos 2010, 2011 ó 2012 según corresponda, alegaciones, que contendrán al menos, la información detallada en el anexo II, mediante las que se justifiquen los motivos para un nuevo cálculo de los derechos de ayuda. Asimismo, de acuerdo con lo dispuesto en el artículo 6 de la Ley 11/2007, de 22 de junio, las alegaciones podrán presentarse por medios electrónicos.

4. A efectos de poder calcular los derechos definitivos los agricultores que se acojan a lo establecido en los artículos 17 a 20 deberán comunicar a la comunidad autónoma donde presenten su solicitud única, por cualquiera de las formas posibles, incluidas las electrónicas y en los modelos que ésta establezca, los datos y documentos que se relacionan en los anexos II a V antes del último día del plazo de presentación de la solicitud única correspondiente al 2010, 2011 y 2012 según corresponda a los derechos provisionales asignados en 2010, 2011 ó 2012 respectivamente.

5. Las comunicaciones de modificaciones propuestas por los agricultores serán examinadas por la autoridad competente y en caso de ser aceptadas se efectuarán las oportunas correcciones.

Se modifican los apartados 3 y 4 por el art. único.4 del Real Decreto 420/2011, 25 de marzo. Ref. BOE-A-2011-5464.

Véase el art. 1 de la Orden ARM/906/2010, de 9 de abril, sobre ampliación de plazos de los apartados 3 y 4. Ref. BOE-A-2010-5972.

[Bloque 21: #a16]

1. Los agricultores a los que en los años 2010, 2011 y 2012, se les comunique la concesión de derechos provisionales de pago único como consecuencia de la incorporación al mismo de los regímenes de ayuda relacionados en este real decreto, podrán presentar alegaciones a esta concesión en el periodo de presentación de la solicitud única del año correspondiente.

2. Las alegaciones a los derechos provisionales comunicados podrán ser de cuatro tipos:

a) Inicio de actividad durante el periodo de referencia.

b) Causa de fuerza mayor o dificultades excepcionales en el periodo de referencia.

c) Cambios de titularidad de la explotación.

d) Solicitud de corrección de errores.

3. La posibilidad de formular alegaciones, al amparo de lo previsto en las letras a) y b) del apartado anterior, no será de aplicación ni en el sector de los cítricos ni en el del tomate para transformación, ni en el del tabaco. Tampoco será aplicable a los beneficiarios de la prima al arranque de viñedo.

Se modifica el apartado 1 por el art. único.6 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 22: #a17]

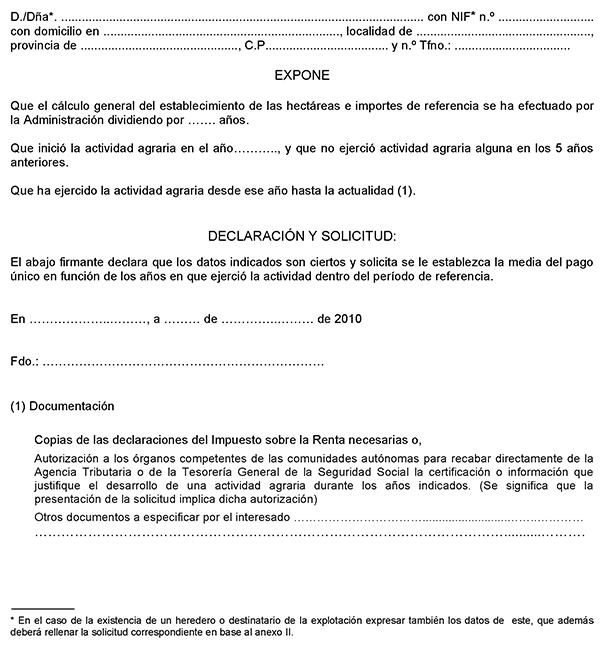

1. Los agricultores que hayan iniciado la actividad en alguno de los sectores que se incorporan al régimen de pago único relacionados en el articulo 3.1.b), durante el periodo de referencia correspondiente, deberán realizar la comunicación establecida en el artículo 15.4, de modo que se pueda establecer el importe de referencia y/o el número de hectáreas correspondientes, en base únicamente al año o años naturales en los que se haya ejercido la actividad agraria durante el periodo de referencia.

2. Para verificar la autenticidad del inicio de actividad, se comprobará que estos productores no han ejercido la actividad agraria ni han recibido ayudas agrarias en los cinco años anteriores a la fecha de incorporación alegada.

3. La actividad agraria deberá haber sido ejercida con continuidad desde entonces, salvo que sea de aplicación alguna de las causas de fuerza mayor establecidas en el artículo 18.1. En la comprobación de esta circunstancia se tendrá en cuenta el registro de titularidad compartida establecido en la Orden ARM/2763/2009, de 5 de octubre, por la que se regula el Registro de titularidad compartida de explotaciones agrarias.

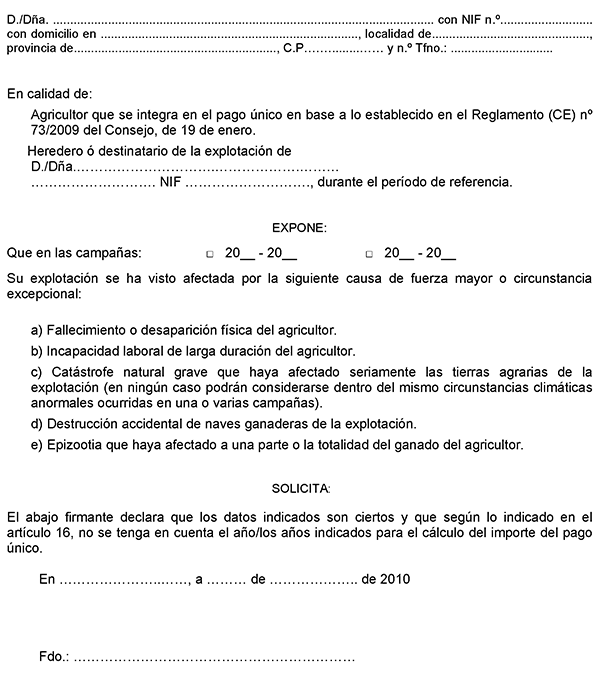

[Bloque 23: #a18]

1. Podrán acogerse al régimen de pago único todos aquellos agricultores cuya producción, durante algún año del período de referencia, se haya visto afectada por causa de fuerza mayor o dificultades excepcionales, conforme a lo dispuesto en el artículo 31 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero.

A dichos efectos, solamente serán consideradas causas de fuerza mayor y circunstancias excepcionales las siguientes:

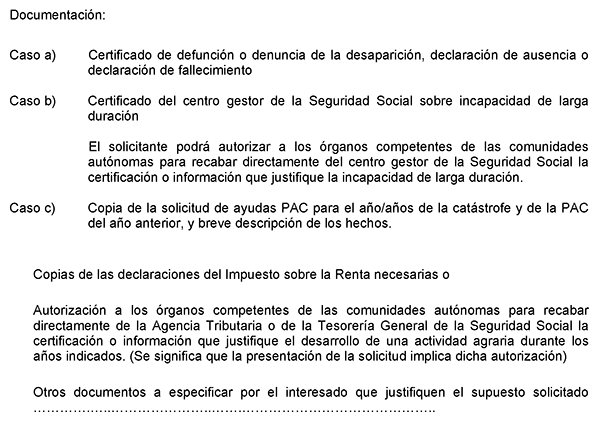

a) Fallecimiento del agricultor o desaparición del mismo.

b) Incapacidad laboral de larga duración del agricultor.

c) Catástrofe natural grave que haya afectado seriamente las tierras agrarias de la explotación. Para poder acogerse a este supuesto, deberá existir declaración de zona catastrófica por parte de la autoridad competente, en la región donde este situada la explotación, establecida mediante la publicación de una norma legal, estatal o autonómica, que califique, en primer lugar, el suceso destructivo acaecido como catástrofe natural o fenómeno climatológico asimilable a catástrofe natural, delimitándose a continuación la zona afectada por la catástrofe bien en esa norma legal o en otra norma complementaria posterior.

d) Destrucción accidental de naves ganaderas de la explotación.

f) Epizootia que haya afectado a una parte o la totalidad del ganado del productor.

2. Los agricultores cuya producción, durante el período de referencia, se haya visto afectada por alguno de los casos de fuerza mayor o circunstancias excepcionales, ocurridos antes del citado período o durante el mismo, deberán realizar la comunicación establecida en el artículo 15.4, con el fin de calcular el importe de referencia y el número de hectáreas que les correspondan en función del año del período de referencia no afectados por estos acontecimientos. No se podrán tener en cuenta causas de fuerza mayor o circunstancias excepcionales, cuando otro titular haya obtenido producción en el sector considerado o haya solicitado y obtenido otras ayudas directas para la misma explotación y periodo.

3. En caso de que las situaciones alegadas cubran todo el período de referencia, se establecerá un importe de referencia de acuerdo con criterios objetivos, de modo que quede garantizada la igualdad de trato entre los agricultores y se evite el falseamiento de la competencia y del mercado. En el caso de productores de los sectores ovino y caprino que en el periodo de referencia hayan estado afectados por lengua azul, la administración introducirá de oficio la correspondiente alegación y tendrá en cuenta como periodo de referencia el primer año anterior en que su explotación no hubiera sufrido los efectos de la epizootia.

Se modifica el apartado 1.c) por la disposición final 3.3 del Real Decreto 202/2012, de 23 de enero. Ref. BOE-A-2012-1035.

[Bloque 24: #a19]

1. Los agricultores que, cumpliendo los demás requisitos y condiciones previstos en el régimen de pago único, hayan recibido la explotación o parte de ella, de un agricultor de los sectores incorporados contemplados en el artículo 3.1.b), por alguna de las circunstancias indicadas en el apartado siguiente, deberán realizar la comunicación establecida en el artículo 15.4.

2. Las circunstancias a que hace referencia el apartado anterior son las siguientes:

a) Por herencia o transmisión ínter vivos a favor de un familiar de primer grado del titular de los derechos provisionales en los supuestos de jubilación de la actividad agraria o por cese anticipado de la actividad agraria.

El heredero o el sucesor de la transmisión ínter vivos tendrá los mismos derechos y obligaciones que el agricultor al que sucede en la explotación. No es posible heredar o recibir únicamente derechos provisionales, sino que éstos se reciben como consecuencia de la herencia o transmisión de la explotación y la actividad agraria. Esta situación incluye a los herederos o sucesores de arrendatarios de tierras con derechos de pago único que reciben el contrato de arrendamiento junto a los derechos en la herencia o transmisión ínter vivos.

b) Por cambio de la personalidad jurídica o de la denominación del agricultor.

c) Por fusión o escisión.

d) Por compraventa con cesión de los derechos provisionales.

Todos aquellos contratos de venta o cesiones gratuitas liquidadas de impuestos indirectos aplicables a la compraventa, celebrados o modificados antes de la fecha límite de la presentación de las solicitudes de pago único en el primer año de solicitud única del sector incorporado, que estipulen que se cede la totalidad o parte de la explotación, con los derechos provisionales de ayuda generados por las unidades de producción correspondientes, tendrán carácter de cesión de los derechos de ayuda con tierras, pero no se aplicará el peaje correspondiente al tratarse de derechos provisionales y no definitivos.

Se incluyen en este supuesto las finalizaciones de arrendamientos donde el arrendatario le cede al arrendador los derechos provisionales junto con la devolución de las tierras.

3. Para los productores que hayan presentado una cesión de derechos de pago único, con posterioridad al 1 de noviembre de 2007, por alguno de los supuestos contemplados en las letras a), b) y c) del apartado anterior, se les concederá de oficio el cambio de titularidad de los derechos provisionales correspondientes a favor del receptor de la cesión de derechos previamente presentada y aprobada por la autoridad competente.

4. A los efectos de la aplicación de este artículo se tendrá en cuenta lo establecido por el Real Decreto 297/2009, de 6 de marzo, sobre titularidad compartida en las explotaciones agrarias.

[Bloque 25: #a20]

1. Si un agricultor no estuviese de acuerdo con los datos del periodo de referencia recibidos junto con la asignación de los derechos provisionales, presentará la correspondiente alegación, indicando uno o varios de los supuestos recogidos en el anexo II, para que se proceda a la corrección de los errores detectados. Para ello se observará lo dispuesto en el artículo 15.3 relativo a las comunicaciones y actualizaciones de datos.

2. Esta alegación no exime al agricultor de lo dispuesto en el artículo 14.3, respecto a la solicitud de admisión al Régimen de Pago Único, para que en caso de estimarse su alegación, se le calculen sus derechos definitivos.

[Bloque 26: #a21]

1. Los arrendamientos de tierras vigentes el año de asignación de los nuevos derechos de ayuda consecuencia de la incorporación de nuevos sectores al régimen de pago único, podrán considerarse arrendamientos con tierras siempre que exista alguna cláusula en un contrato de arrendamiento que prevea la cesión de un número de derechos que no rebase el número de hectáreas arrendadas y cumpla con lo establecido en el artículo 27 del Reglamento (CE) n.º 1120/2009 de la Comisión, de 29 de octubre.

2. Los derechos de ayuda y las hectáreas se arrendarán por el mismo periodo de tiempo. El arrendador solicitará el establecimiento de los derechos de ayuda y el arrendatario solicitará el pago.

3. Las solicitudes de arrendador y arrendatario podrán presentarse de forma simultánea siempre que ambos tengan que presentarla en la misma comunidad autónoma. En caso de que no se presenten de forma simultánea las solicitudes de arrendatario y arrendador incluirán, de forma obligatoria, una referencia a la otra parte del contrato de arrendamiento en cuanto al nombre y apellidos, NIF del arrendatario o del arrendador según corresponda, y número de derechos arrendados.

Se modifican el título y el apartado 1 por el art. único.6 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 27: #civ]

[Bloque 28: #a22]

A la reserva nacional, constituida de acuerdo con el artículo 41 del Reglamento n.º (CE) 73/2009 del Consejo, de 19 de enero, se incorporarán en adelante los importes contemplados en dicho artículo y además:

a) Todo derecho de ayuda del que no se haya hecho uso durante un período de dos años consecutivos salvo en casos de fuerza mayor o circunstancias excepcionales establecidas en el artículo 18. No obstante, durante 2010 los derechos de pago único no utilizados durante el bienio 2008-2009 no se añadirán a la reserva nacional si fueron utilizados en 2007.

b) Todos los importes retenidos por aplicación de los porcentajes deducidos como consecuencia de las ventas y cesiones a que se refieren el artículo 43.3 del Reglamento n.º (CE) 73/2009 del Consejo, de 19 de enero, realizadas de acuerdo con lo establecido en este real decreto.

[Bloque 29: #a23]

1. Los agricultores que deseen solicitar derechos de pago único con cargo a la reserva nacional, deberán presentar dicha solicitud, junto con la información mínima establecida en el anexo VI, en el plazo de presentación de la solicitud única de cada año y ante la autoridad competente correspondiente, conforme a lo establecido en el real decreto de la campaña en cuestión. No obstante, en el caso de sentencias firmes o actos administrativos firmes, si la notificación se ha recibido por el interesado con posterioridad al día 1 de abril, la solicitud podrá presentarse en el año citado o en el posterior.

2. Obtendrán derechos de pago único de la reserva nacional, siempre que cumplan las condiciones establecidas:

a) Agricultores legitimados para recibir derechos de ayuda o para aumentar el valor de los derechos existentes por sentencias judiciales firmes o actos administrativos firmes de acuerdo con lo dispuesto en el artículo 41.4 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero.

b) Los nuevos agricultores de acuerdo con lo dispuesto en el artículo 41.2 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, en las siguientes situaciones:

1.º Nuevos agricultores que hayan realizado su primera instalación en el ámbito de un Programa de Desarrollo Rural establecido de acuerdo con el Reglamento (CE) n.º 1698/2005, del Consejo, de 20 se septiembre, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (FEADER), iniciando su actividad en alguno de los sectores que ya estén incorporados en el régimen del pago único.

Cuando la incorporación se haya producido en el sector vitivinícola, sólo podrán solicitar derechos a la reserva nacional aquellos nuevos agricultores que, cumpliendo la condición anterior, relativa a la instalación en el ámbito de un programa de desarrollo rural, hayan realizado entregas de uva, directa o indirectamente, a productores que hayan elaborado mosto no destinado a la vinificación o bien a productores con algún contrato autorizado para la destilación de alcohol de uso de boca.

Cuando la incorporación se haya producido en el sector citrícola, podrán solicitar derechos a la reserva nacional aquellos nuevos agricultores que cumplan la condición anterior, relativa a la instalación en el ámbito de un programa de desarrollo rural, y dicha instalación se haya producido con posterioridad al 30 de septiembre de 2006.

2.º En el año 2010 podrán solicitar derechos a la reserva nacional los nuevos agricultores que habiendo iniciado su actividad agraria produciéndose el comienzo de dicha actividad en el sector vitivinícola, y sin tener datos en ninguna de las campañas de comercialización del periodo de referencia 2005-2006 y 2006-2007 hayan realizado, en la campaña de comercialización 2007-2008, entregas de uva a alguno de los productores de vino que actuaron en el periodo de referencia, en el marco de la destilación de alcohol de uso de boca. Estos nuevos agricultores deberán demostrar que han ejercido la actividad de forma continuada desde su incorporación al sector hasta el momento de la solicitud y que no han recibido ayudas directas ni han realizado entregas de uva en los 5 años anteriores a su incorporación.

c) Al objeto de evitar el abandono de tierras o para compensar desventajas específicas para determinados agricultores, conforme a lo previsto en el artículo 41.3 del Reglamento n.º (CE) 73/2009 del Consejo, de 19 de enero, podrán solicitar derechos a la reserva nacional los agricultores cuyas explotaciones se encuentren situadas:

1.º En zonas sujetas a programas de reestructuración o de desarrollo relativos a algún tipo de intervención pública tales como transformaciones en regadío para cultivos herbáceos, concentraciones parcelarias, y beneficiarios de derechos de la reserva nacional de programas ganaderos que los hubieran recibido de manera previa al final del plazo de presentación de la solicitud a la reserva nacional y además que no hayan recibido ya derechos de pago único de la reserva nacional por las mismas unidades de producción y que mantengan la actividad ganadera.

2.º Para el año 2010, a agricultores situados en zonas sujetas a los programas de reestructuración del viñedo derivados de la aplicación del Reglamento (CE) n.º 1493/1999 del Consejo, de 17 de mayo de 1999, por el que se establece la organización común del mercado vitivinícola, que hayan sido beneficiarios de las ayudas a dichos programas y que hayan visto reducida su producción en las campañas 2005/2006 y 2006/2007 como consecuencia de los mismos. Las parcelas reestructuradas deberán haber sido plantadas en los años 2003 a 2006 inclusive. El viticultor en la campaña 2004-2005 y posteriormente al programa de reestructuración, deberá haber realizado entregas de uva, directa o indirectamente, a productores que, durante el periodo de referencia 2005/2006 y/o 2006/2007, elaboraran mosto no destinado a la vinificación o bien dispusieran de contrato autorizado para la destilación de alcohol de uso de boca.

3.º Para el año 2010 a agricultores situados en zonas sujetas a un programa público de modernización de regadíos por el cual, y por el hecho de la ejecución de las obras, no hayan podido percibir importes acoplados en el sector de los cultivos herbáceos en uno o en ambos años del periodo de referencia establecido para dicho sector.

Se modifica el apartado 2.c).1º por la disposición final 3.4 del Real Decreto 202/2012, de 23 de enero. Ref. BOE-A-2012-1035.

Se modifican los apartados 1 y 2.c).1º por el art. único.7 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

Véase el art. 2 de la Orden ARM/906/2010, de 9 de abril, sobre ampliación de plazos del apartado 1. Ref. BOE-A-2010-5972.

[Bloque 30: #a24]

1. Los solicitantes de derechos de la reserva nacional de los supuestos contemplados en las letras b) y c) del apartado 2 del artículo anterior deberán, en todos los casos, ser agricultores que ejercen la actividad agraria y disponer de hectáreas admisibles a efectos del pago único para que los derechos de pago único se les puedan asignar en base a dichas hectáreas. En ningún caso el número de derechos normales de ayuda concedidos, procedentes de la reserva nacional, podrá exceder del número de hectáreas que posee el agricultor para justificar sus derechos de pago único y respecto a las cuales no tiene ningún derecho de ayuda.

Se entenderá que un agricultor ejerce la actividad agraria cuando presente en la campaña de que se trate o en su caso, en campañas anteriores, la correspondiente solicitud de ayudas o mediante el justificante de estar dado de alta en la Seguridad Social por su actividad agraria, según la legislación vigente, o bien a través de la declaración de la renta en la que figuren ingresos por actividad agraria.

En lo que se refiere a los datos relativos a la Seguridad Social y a la declaración de la renta, el interesado podrá autorizar a la Administración competente para que recabe directamente dichos datos, sin necesidad de que aquél deba aportar documentos justificativos de los mismos [art. 35 f) Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo común].

2. Las unidades de producción por las que se solicitan derechos a la reserva nacional deben estar en poder del solicitante en el momento de presentar la solicitud única de la campaña que corresponda con la solicitud de derechos a la reserva nacional realizada y, por tanto, deben figurar en la misma. En el caso del sector ovino/caprino, las unidades de producción por las que se solicita a la reserva nacional podrán no figurar en la solicitud única pero sí deberán constar en el Registro General de Explotaciones Ganaderas (REGA) a la fecha de finalización del plazo de la solicitud única.

3. Si un agricultor cumple a la vez todas o algunas de las condiciones requeridas para recibir derechos de la reserva nacional por diferentes causas sobre las mismas unidades de producción, recibirá un número de derechos igual o menor que el número de hectáreas que declara y cuyo valor sea el más elevado que pueda obtener por cada una de las condiciones que satisface.

4. En el caso de que el agricultor esté legitimado para recibir derechos de ayuda o para aumentar el valor de los derechos existentes en virtud de una sentencia o de un acto administrativo firme, el agricultor recibirá derechos en el número y valor que corresponda en base a la sentencia o el acto administrativo firme.

5. Los derechos de la reserva nacional se asignarán en función de las unidades de producción admisibles y determinadas respecto de las cuales el beneficiario no tuviera ya derechos de ayuda y que, en su caso, figuran en su solicitud única.

Se modifica por el art. único.8 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 31: #a24bis]

Podrán acceder a la reserva nacional los agricultores que se encuentren en alguno de los supuestos recogidos en el artículo 23.2, que cumplan las condiciones generales establecidas en el artículo 24, y siempre que cumplan, en cada caso, las siguientes condiciones:

1. Nuevos agricultores que hayan realizado su primera instalación en el ámbito de un Programa de Desarrollo Rural establecido de acuerdo con el Reglamento (CE) n.º 1698/2005, del Consejo, de 20 se septiembre, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (FEADER), iniciando su actividad en alguno de los sectores que ya estén incorporados en el régimen del pago único.

a) Para ser considerado nuevo agricultor, el solicitante no podrá haber ejercido la actividad agraria en las cinco campañas anteriores a la de su incorporación a la misma.

b) La primera instalación en el ámbito de un Programa de Desarrollo Rural, establecido de acuerdo con el Reglamento (CE) n.º 1698/2005, del Consejo, de 20 de septiembre, se entenderá realizada cuando exista un expediente favorable de concesión de la ayuda de primera instalación, a fecha de finalización del plazo de presentación de la solicitud única, en los sectores que ya estén incorporados en el régimen de pago único. Las unidades de producción por las que se solicita a la reserva nacional no pueden superar a las contenidas en la resolución aprobatoria de dicho expediente.

c) El agricultor no puede haber recibido derechos de la reserva nacional en anteriores asignaciones de derechos de pago único de la reserva nacional.

d) El agricultor debe haberse incorporado a la actividad y estar dado de alta en la Seguridad Social en la actividad agraria, tal y como establezca la legislación vigente, a partir de su primera instalación y, en todo caso, a la fecha final del plazo de presentación de la solicitud de derechos de pago único de la reserva nacional.

e) El agricultor, en la solicitud única del año correspondiente a la solicitud a la reserva nacional, deberá realizar la declaración de la explotación donde ejerce la actividad agraria y de la cual posee la titularidad o cotitularidad en régimen de propiedad o arrendamiento.

f) En caso de sociedades todos los socios deberán cumplir las condiciones anteriores.

2. Agricultores cuyas explotaciones se encuentren situadas en zonas sujetas a programas de reestructuración o de desarrollo relativos a algún tipo de intervención pública tales como transformaciones en regadío para cultivos herbáceos, concentraciones parcelarias, y beneficiarios de derechos de reserva nacional de programas ganaderos, y que no hayan recibido ya derechos de pago único de la reserva nacional por las mismas unidades de producción:

a) Será necesaria la realización efectiva de la intervención pública en la explotación.

b) En el caso de la concentración parcelaria el agricultor deberá presentar al menos el 50 % de la superficie de la explotación que poseía (en arrendamiento o en propiedad) durante el periodo de referencia.

c) Las unidades de producción por las que se solicitan derechos a la reserva nacional en base al supuesto relativo a programas de reestructuración públicos no habrán generado derechos de pago en anteriores asignaciones de la reserva nacional, a fin de evitar duplicidades de derechos de pago.

Se añade por el art. único.9 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

Texto añadido, publicado el 26/03/2011, en vigor a partir del 27/03/2011.

[Bloque 32: #a25]

1.En el caso de los nuevos agricultores que hayan iniciado su actividad de acuerdo con lo establecido en el artículo 41.2 del Reglamento (CE) n.º 73/2009 del Consejo, de 19 de enero, se calcularán sus derechos si procede, según lo establecido en el Reglamento (CE) n.º 1120/2009 de la Comisión, de 29 de octubre. El número de derechos a asignar se corresponderá con las hectáreas de que disponga el agricultor que consten en el Programa de Desarrollo Rural y respecto a las cuales no tiene ningún derecho de ayuda.

2. Para los viticultores que se encuentren en la situación especificada en el apartado 2.b) 2.º del artículo 23, el importe unitario del derecho asignado será de 700 euros. El número de derechos se calculará proporcionalmente a sus entregas de uva de la campaña 2007/2008, a alguno de los productores de vino que actuaron en el periodo de referencia, siguiendo el método de cálculo establecido en al artículo 10, y dependerá de las hectáreas afectadas por cada una de las solicitudes por las que no se posean ya derechos de pago único.

3. A los agricultores situados en zonas sujetas a programas de reestructuración o de desarrollo relativos a algún tipo de intervención pública al objeto de evitar el abandono de tierras o para compensar desventajas específicas para los agricultores de dichas zonas, previa petición, se les asignará derechos de la reserva nacional de acuerdo con los criterios establecidos en el Reglamento (CE) n.º 1120/2009 de la Comisión, de 29 de octubre.

4. En el año 2010, en lo que se refiere a los viticultores cuyas explotaciones se encuentren adscritas a programas de reestructuración del viñedo, citados en el apartado 2.c) 2.º del artículo 23, y que hayan efectuado entregas de uva destinadas a la destilación de alcohol de uso de boca, percibirán 700 euros por derecho, mientras que los que hayan efectuado entregas de uva para elaboración de mosto no destinado a la vinificación, percibirán 147 euros por derecho.

5. El número de derechos se calculará partiendo del número de hectáreas reestructuradas por el viticultor sobre las que se calculará un porcentaje de superficie en función de los datos medios establecidos en el periodo de referencia para el productor al que haya realizado sus entregas el viticultor.

6. En primer lugar se asignaran los derechos establecidos en los casos del apartado 2.a del artículo 23. Si tras realizar dicha asignación existe remanente en la reserva se asignarán los derechos establecidos en los casos del apartado 2.b del mismo artículo. Finalmente, si tras esta segunda asignación sigue existiendo remanente en la reserva se asignarán los derechos establecidos en los casos del apartado 2.c de dicho artículo. En caso de ser necesario se priorizarán, dentro de las asignaciones a realizar a los casos 2.b y 2.c, a los agricultores considerados prioritarios según el artículo 16 de la Ley 45/2007, de 13 de diciembre, para el desarrollo sostenible del medio rural.

Se modifican los apartados 1 y 3 por el art. único.10 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 33: #a26]

1. Las comunidades autónomas remitirán, al Fondo Español de Garantía Agraria, la información contenida en las solicitudes a que hace referencia el artículo 23.1, así como una relación de las propuestas de resolución ordenadas en dos grupos. En un primer grupo se incluirá a los solicitantes referidos en el apartado 2.b) 1.ª del artículo 23, y en un segundo grupo el resto de los solicitantes. Con base en la información recibida y las disponibilidades de la reserva nacional, el Fondo Español de Garantía Agraria establecerá los derechos que se asignarán a cada agricultor y remitirá dicha información a cada comunidad autónoma.

2. Las comunidades autónomas notificarán la asignación de derechos a los agricultores de su ámbito antes del 28 de febrero del año siguiente al de presentación de la solicitud de derechos a la reserva nacional. Transcurrido dicho plazo sin que se haya dictado y notificado la resolución expresa los interesados podrán entender desestimada su solicitud, de conformidad con lo establecido en el artículo 44.1 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común.

3. No obstante lo dispuesto en el apartado anterior, de acuerdo con lo previsto en el artículo 59.6 de la Ley 30/1992, de 26 de noviembre, esta notificación podrá ser sustituida por la publicación de la resolución de la asignación de derechos de la reserva en el Diario Oficial de cada comunidad autónoma y exponerse en la página Web y en los tablones de anuncios de las mismas, así como en las del Ministerio de Medio Ambiente, y Medio Rural y Marino y de las delegaciones y subdelegaciones del Gobierno en las comunidades autónomas, conforme a las indicaciones recogidas en el artículo 60 de la citada ley.

Se modifican los apartados 2 y 3 por el art. único.11 del Real Decreto 420/2011, 25 de marzo. Ref. BOE-A-2011-5464.

Véase el art. único de la Orden ARM/2774/2010, de 27 de octubre, sobre ampliación del plazo del apartado 2. Ref. BOE-A-2010-16526.

[Bloque 34: #a26bis]

1. En aplicación de lo establecido en el artículo 81 del Reglamento (CE) n.º 1122/2009 de la Comisión, de 29 de octubre, y sin perjuicio de lo dispuesto en el artículo 14.2 del presente real decreto, relativo a la asignación definitiva de derechos, si se demuestra que determinados derechos de pago único han sido asignados indebidamente a un productor, dichos derechos se transferirán a la reserva nacional y no se considerarán asignados.

Si el productor citado anteriormente, por haber realizado transferencias a otros productores, no dispone de una cantidad suficiente de derechos de pago único para cubrir el valor de los derechos que deben retirarse a favor de la reserva nacional, la obligación establecida en el párrafo anterior se aplicará también a los cesionarios proporcionalmente a la cantidad de derechos de pago que les han sido cedidos.

2. Asimismo, si se demuestra que el valor de los derechos de pago único asignados a un productor es demasiado elevado, dicho valor se ajustará, transfiriéndose a la reserva nacional el importe asignado indebidamente. Los derechos de pago único se considerarán asignados con el valor resultante del ajuste.

Si los derechos citados anteriormente han sido cedidos a otros productores de forma previa al ajuste, el valor resultante se trasladará a los derechos del cesionario.

3. Cuando se demuestre que el número de derechos asignados es incorrecto y esta asignación indebida no tenga incidencia en el valor total de de los derechos que recibe el productor, se calculará de nuevo el número y valor de los derechos de pago único y se corregirá, si procede, el tipo de derechos asignados.

Se añade por el art. único.12 del Real Decreto 420/2011, 25 de marzo. Ref. BOE-A-2011-5464.

Texto añadido, publicado el 26/03/2011, en vigor a partir del 27/03/2011.

[Bloque 35: #cv]

[Bloque 36: #a27]

1. Los derechos de ayuda podrán ser objeto de cesión entre agricultores establecidos en todo el territorio nacional, a excepción de la Comunidad Autónoma de Canarias, bien en venta, arrendamiento o mediante cualesquiera otras formas admitidas en derecho.

La venta de los derechos de ayuda puede realizarse con o sin tierras. En los casos de arrendamiento de derechos irá acompañado de la cesión de un número equivalente de hectáreas admisibles por el mismo período de tiempo.

2. Se podrá ceder voluntariamente a la reserva nacional todos los derechos de ayuda que no se vayan a utilizar.

En el caso de cesiones de fracciones de derechos, con o sin tierras, se realizará el cálculo y asignación del valor del derecho de acuerdo con criterios proporcionales.

3. A partir de 2012, en el caso de cesión de los derechos especiales, el cesionario podrá acogerse a la exención de la obligación de declarar un número de hectáreas admisible equivalente al número de derechos de ayuda establecida en el real decreto que regule la solicitud única en cada campaña, únicamente cuando se trate de una transferencia “intervivos” o mortis causa.

4. En caso de cesión de derechos de carácter excepcional, atribuidos en base al apartado 2 del artículo 64 del Reglamento (CE) n.º 73/2009, del Consejo, de 19 de enero, los derechos cedidos pasarán a normales y perderán la exención de la obligación de declarar un número de hectáreas admisibles equivalente al número de derechos de ayuda establecidos. Sólo mantendrán su condición de derecho excepcional en caso de transferencia mediante herencia real o transmisión “inter vivos”, o bien como consecuencia de un cambio de denominación o de personalidad jurídica.

En caso de tratarse de una cesión de derechos normales a un agricultor titular de derechos excepcionales, éstos mantendrán su condición de excepcionalidad si continúan cumpliendo las normas y restricciones a las que se refiere el tercer punto del apartado a) del artículo 4 y el apartado 5 del artículo 7 del presente real decreto.

Se modifica el apartado 3 por la disposición final 3.5 del Real Decreto 202/2012, de 23 de enero. Ref. BOE-A-2012-1035.

Se añade el apartado 4 por el art. único.13 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

[Bloque 37: #a28]

1. En el caso de venta o cesión definitiva de derechos de ayuda sin tierras se restituirá a la reserva nacional el 30 por ciento del valor de cada derecho de ayuda. El porcentaje anterior será del 3 por ciento si el cesionario es un profesional de la agricultura en el sentido del articulo 16 de la Ley 45/2007, de 13 de diciembre, para el desarrollo sostenible del medio rural o titular de una explotación prioritaria de acuerdo con lo previsto en la Ley 19/1995, de 4 de julio, de modernización de las explotaciones agrarias.

En el caso de venta o cesión definitiva de derechos de ayuda con tierras se restituirá a la reserva nacional el 3 por ciento del valor de cada derecho de ayuda.

En el caso de venta o cesión definitiva de derechos asociada a una finalización de un arrendamiento de tierras en el que se devuelven las tierras al propietario de las mismas, al cual se le venden también los derechos en cuestión, se restituirá a la reserva nacional el 3 por ciento del valor de cada derecho de ayuda. El número de derechos vendidos o cedidos deberá ser siempre menor o igual al número de hectáreas admisibles implicadas en la operación de finalización de arrendamiento.

2. En el caso de venta o cesión definitiva de derechos de ayuda con toda la explotación se restituirá a la reserva nacional el 3 por ciento del valor de cada derecho de ayuda.

3. No se aplicará ninguna retención en los siguientes supuestos:

a) En caso de venta o cesión definitiva de los derechos de ayuda con o sin tierras a un agricultor que inicia la actividad agraria.

b) En los casos de sustitución del titular con motivo de herencias, jubilaciones en los que el cesionario de los derechos sea un familiar de primer grado del cedente, programas aprobados de cese anticipado, incapacidad laboral permanente, cambios de personalidad jurídica, agrupaciones de varias personas físicas o jurídicas en otra persona jurídica o ente sin personalidad jurídica y escisiones de personas jurídicas o de agrupaciones de personas físicas. Todas estas circunstancias deberán ser probadas mediante documento público fehaciente.

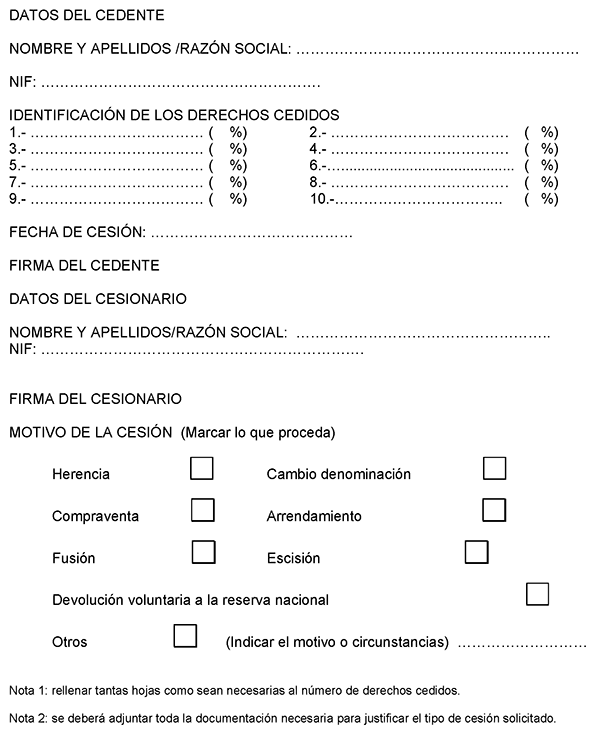

[Bloque 38: #a29]

1. Las cesiones se podrán realizar en cualquier momento del año.

2. El cedente comunicará la cesión de los derechos de ayuda a la autoridad competente ante la que haya presentado su última solicitud única entregando junto a dicha comunicación los documentos necesarios, en función del tipo de cesión elegida, para acreditar la misma. El período de comunicación se iniciará el 1 de noviembre y finalizará seis semanas antes de la finalización del plazo de presentación de la solicitud única del siguiente año.

Se entenderá que la cesión ha sido aceptada si a las seis semanas desde la comunicación la autoridad competente no ha notificado motivadamente su oposición. No obstante, a efectos de aplicación de los distintos porcentajes de retención contemplados en el artículo 28 del presente real decreto, la autoridad competente podrá aceptar la comunicación atendiendo al tipo de cesión que sea acreditada mediante la documentación aportada por el cedente. Únicamente podrá oponerse a la cesión cuando ésta no se ajuste a las disposiciones del Reglamento (CE) n.º 73/2009, del Consejo, de 19 de enero.

3. Todos los cambios de titularidad por motivo de herencias, jubilaciones en los que el cesionario de los derechos sea un familiar de primer grado del cedente, programas aprobados de cese anticipado, incapacidad laboral permanente, fusiones o escisiones y cambios de personalidad jurídica, así como las modificaciones de los arrendamientos debidos a cambios de titularidad, se notificarán a las autoridades competentes, aportando, al menos, la información que figura en el anexo VII, antes de la fecha límite del plazo de presentación de la solicitud única.

Véase el art. único de la Orden AAA/426/2014, de 14 de marzo, sobre modificación del plazo de comunicación previsto en el apartado 2. Ref. BOE-A-2014-2934.

Véase el art. único de la Orden AAA/1787/2013, de 1 de octubre, sobre modificación del plazo de comunicación previsto en el apartado 2. Ref. BOE-A-2013-10301.

Se modifica el párrafo segundo del apartado 2 por el art. único.14 del Real Decreto 420/2011, de 25 de marzo. Ref. BOE-A-2011-5464.

Véase el art. 2 de la Orden ARM/762/2010, de 26 de marzo, sobre ampliación de plazos del apartado 2. Ref. BOE-A-2010-5078.

[Bloque 39: #dd]

1. Queda derogado el Real Decreto 1612/2008, de 3 de octubre, sobre aplicación de los pagos directos a la agricultura y a la ganadería.

2. Quedan derogados los títulos preliminar y I del Real Decreto 262/2008, de 22 de febrero, sobre la integración de las frutas y hortalizas en el régimen de pago único y el establecimiento de los pagos transitorios para los sectores de cítricos y tomates enviados a transformación.

[Bloque 40: #dfprimera]

Este real decreto se dicta al amparo del artículo 149.1.13.ª de la Constitución, que reserva al Estado la competencia exclusiva en materia de bases y coordinación de la planificación general de la actividad económica.

[Bloque 41: #dfsegunda]

Se faculta al Ministro de Medio Ambiente, y Medio Rural y Marino para adaptar los anexos a las exigencias derivadas de la normativa comunitaria y para modificar las fechas que se establecen en este real decreto.

[Bloque 42: #dftercera]

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

[Bloque 43: #firma]

Dado en Madrid, el 13 de noviembre de 2009.

JUAN CARLOS R.

La Ministra de Medio Ambiente, y Medio Rural y Marino,

ELENA ESPINOSA MANGANA

[Bloque 44: #ani]

|

LÍNEA DE AYUDA |

PERÍODO DE REFERENCIA |

PORCENTAJE A DESACOPLAR |

LÍMITE PRESUPUESTARIO (000 €) |

|---|---|---|---|

|

Cultivos Herbáceos. |

2007-08 y 2008-09. |

25% |

414.695 |

|

Prima Calidad trigo duro. |

2007-08 y 2008-09. |

100% |

22.372 |

|

Olivar. |

2007-08 y 2008-09. |

6,39% |

103.140 |

|

Cítricos. |

|

|

93.733 |

|

Tipo 1: Naranjas, mandarinas, clementinas y satsumas. |

30 septiembre 2006. |

100% |

80.333 |

|

Tipo 2: Limones. |

30 septiembre 2006. |

100% |

13.333 |

|

Tipo 3: Toronjas y pomelos. |

30 septiembre 2006. |

100% |

67 |

|

Tomate para transformación. |

Derechos asignados en 2008. |

50% |

28.116,5 |

|

Ovino y caprino. |

|

|

|

|

Prima base. |

2008. |

50% |

183.499 |

|

Prima complementaria. |

2008. |

50% |

55.795 |

|

Destilación de alcohol de uso de boca. |

2005-06 y 2006-07. |

100% |

123.242 |

|

Prima al arranque de viñedo. |

2008-09, 2009-10, 2010-11. |

100% |

A establecer anualmente por Reglamento de la Comisión |

|

Prima a las proteaginosas. |

2007-08 y 2008-09. |

100% |

10.905 |

|

Ayuda específica al arroz. |

2007-08 y 2008-09, que se ajustará por comunidades autónomas al umbral reconocido por la Unión Europea, en función de la superficie de base nacional. |

100% |

49.993 |

|

Ayuda por superficie a los frutos cáscara. |

2007-08 y 2008-09. |

100% |

68.610 |

|

Ayudas patata para fécula. |

2007-08 y 2008-09. |

100% |

129 |

|

Prima a la fécula de patata. |

2007-08 y 2008-09. |

100% |

43 |

|

Ayuda transformación forrajes desecados. |

2007-08 y 2008-09. |

100% |

43.725 |

|

Ayudas transformación lino y cáñamo. |

2007-08 y 2008-09. |

100% |

138 |

|

Ayuda a las semillas. |

2007-08 y 2008-09. |

100% |

10.347 |

|

Prima por sacrificio bovino. |

2007-08 y 2008-09. |

33% |

47.175 |

|

Prima por sacrificio de teneros |

2007-08 y 2008-09. |

93% |

560 |

|

Tabaco crudo. |

Derechos asignados en 2006. |

7% |

8.237 |

Se modifica por la disposición final 4.2 del Real Decreto 66/2010, de 29 de enero. Ref. BOE-A-2010-1396.

[Bloque 45: #anii]

[Bloque 46: #aniii]

[Bloque 47: #aniv]

[Bloque 48: #anv]

1. En todas las solicitudes de cambio de titularidad:

Identificación (NIF, dirección y teléfono) del productor/es del periodo de referencia y del nuevo propietario/s al que deben asignarse los derechos definitivos.

Acreditación del representante legal en caso de tratarse de una persona jurídica o de un ente sin personalidad jurídica.

Copias de las declaraciones del Impuesto sobre la Renta necesarias o

Autorización a los órganos competentes de las comunidades autónomas para recabar directamente de la Agencia Tributaria o de la Tesorería General de la Seguridad Social la certificación o información que justifique el desarrollo de una actividad agraria. (Se significa que la presentación de la solicitud implica dicha autorización.)

Otros documentos a especificar por el interesado o solicitados por la autoridad competente.

2. Herencia real o transmisión “inter vivos” (incluido el usufructo):

En caso de transferencia parcial de explotación indicar el porcentaje de la explotación que pasa al nuevo titular, y adjuntar la información sobre la localización de las parcelas transferidas.

La documentación necesaria para justificar la herencia o transmisión “inter vivos”.

3. Cambio de personalidad jurídica o de denominación:

Documento acreditativo del cambio del tipo de persona jurídica o denominación.