Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Consejo de Política Fiscal y Financiera de las Comunidades Autónomas, en su reunión de 27 de julio de 2001, aprobó una ampliación del principio de corresponsabilidad fiscal, atribuyendo a dichas Comunidades nuevas competencias normativas, además de abrir la posibilidad de cesión de nuevos tributos estatales.

La modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas (LOFCA), llevada a cabo por la Ley Orgánica 7/2001, de 27 de diciembre, establece un nuevo régimen de cesión de tributos del Estado a las Comunidades Autónomas y Ciudades con Estatuto de Autonomía.

La Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía relaciona, en su artículo 17, cuáles son los tributos estatales cuyo rendimiento se cede a las Comunidades Autónomas, estableciendo que dicha cesión se realiza con el alcance y condiciones establecidos en el propio Título II de la citada Ley. Por su parte, en el artículo 52 se establece que de los resultados obtenidos de la gestión, liquidación y recaudación de los tributos cedidos (Impuesto sobre Sucesiones y Donaciones, Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, Tributos sobre el Juego, Impuesto Especial sobre Determinados Medios de Transporte e Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos) se rendirá anualmente a la Intervención General de la Administración del Estado una «Cuenta de gestión de tributos cedidos», adaptada a las disposiciones que sobre la liquidación de los presupuestos contienen la Ley General Presupuestaria y, en su caso, las modificaciones que puedan introducirse en la misma.

La estructura de esta Cuenta, dispone dicha Ley, será determinada por el Ministerio de Hacienda, a propuesta de la Intervención General de la Administración del Estado.

La Orden de 22 de noviembre de 1984 por la que se regula la cuenta de gestión de tributos cedidos, fue modificada por la Orden de 6 de junio de 1988, de adaptación de las cuentas a rendir por tributos cedidos a la modificación en la Agrupación de Presupuestos cerrados; esta modificación se realizó como consecuencia de lo establecido en la Orden de 18 de diciembre de 1987 por la que se refunden en contabilidad pública, las agrupaciones de presupuestos cerrados, ejercicio anterior y presupuestos cerrados de ejercicios previos al anterior, en una sola agrupación de ejercicios cerrados. Posteriormente, la Orden del Ministerio de Economía y Hacienda, de 6 de mayo de 1994 por la que se aprueba el Plan General de Contabilidad Pública, desarrolla en la Memoria de las Cuentas anuales la información sobre la ejecución del ingreso público, introduciendo algunas modificaciones que no han sido recogidas en la normativa que regula la «Cuenta de gestión de tributos cedidos» anteriormente citada.

Además, la modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, por la Ley Orgánica 7/2001, de 27 de diciembre, ha ampliado el catálogo de tributos susceptibles de cesión y así se ha recogido en la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

Consecuencia de lo expuesto, parece oportuno modificar el contenido actual de la «Cuenta de gestión de tributos cedidos» (recogido en la Orden de 6 de junio de 1988), adaptándolo al Plan General de Contabilidad Pública, a la última modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de financiación de las Comunidades Autónomas, y a la Ley 21/2001, antes citada, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

Por todo lo expuesto, de acuerdo con el Consejo de Estado, este Ministerio ha acordado:

Las Cuentas de gestión de los tributos cedidos a las Comunidades Autónomas se formarán según lo establecido en la presente Orden, teniendo por objeto, de acuerdo con lo dispuesto en el artículo 52 de la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía, recoger, para cada uno de los conceptos tributarios cedidos (relacionados en el anexo I de la presente Orden), el importe de las liquidaciones contraídas, la recaudación obtenida, el importe pendiente de cobro al finalizar cada período y el importe de los beneficios fiscales.

Las Cuentas de gestión de tributos cedidos a las Comunidades Autónomas habrán de ajustarse a los preceptos contenidos en las siguientes disposiciones:

Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas.

Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía.

Real Decreto Legislativo 1091/1988, de 23 de septiembre, por el que se aprueba el texto refundido de la Ley General Presupuestaria vigente hasta el 31 de diciembre de 2004 y por el Título V de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, vigente desde 1 de enero de 2005.

En cumplimiento de lo dispuesto en el artículo 52 de la Ley 21/2001, los resultados obtenidos en la gestión, liquidación y recaudación de los tributos cedidos, deberán adaptarse a las disposiciones que sobre la liquidación de los presupuestos contiene la Ley General Presupuestaria. En la elaboración de la información que se regula en la presente Orden Ministerial se deben aplicar las normas y los principios relativos a la información de los ingresos públicos que se contienen en el Plan General de Contabilidad Pública, aprobado por Orden Ministerial de 6 de mayo de 1994.

El plazo de rendición de las Cuentas de gestión de tributos cedidos será de cuatro meses, a partir del 31 de diciembre de cada año, fecha de cierre del ejercicio presupuestario, debiendo estar debidamente autorizadas con las firmas del Jefe del Servicio que la confeccione, el Interventor general de la Comunidad Autónoma (o el responsable del correspondiente órgano superior de dirección contable) y el Consejero competente en materia de Hacienda.

Las Cuentas de gestión de tributos cedidos se adaptarán, para el ejercicio 2003 y siguientes, a la estructura de los modelos que se unen a la presente Orden como anexos II y III y constarán, para todos los tributos cedidos que no sean gestionados por el Estado, ya se realice la gestión recaudatoria directamente por la Comunidad Autónoma, ya se realice mediante concierto con cualquier otra Administración, de acuerdo con el artículo 49 de la Ley 21/2001, de las siguientes partes:

Presupuesto corriente.

Presupuesto cerrado.

Beneficios fiscales.

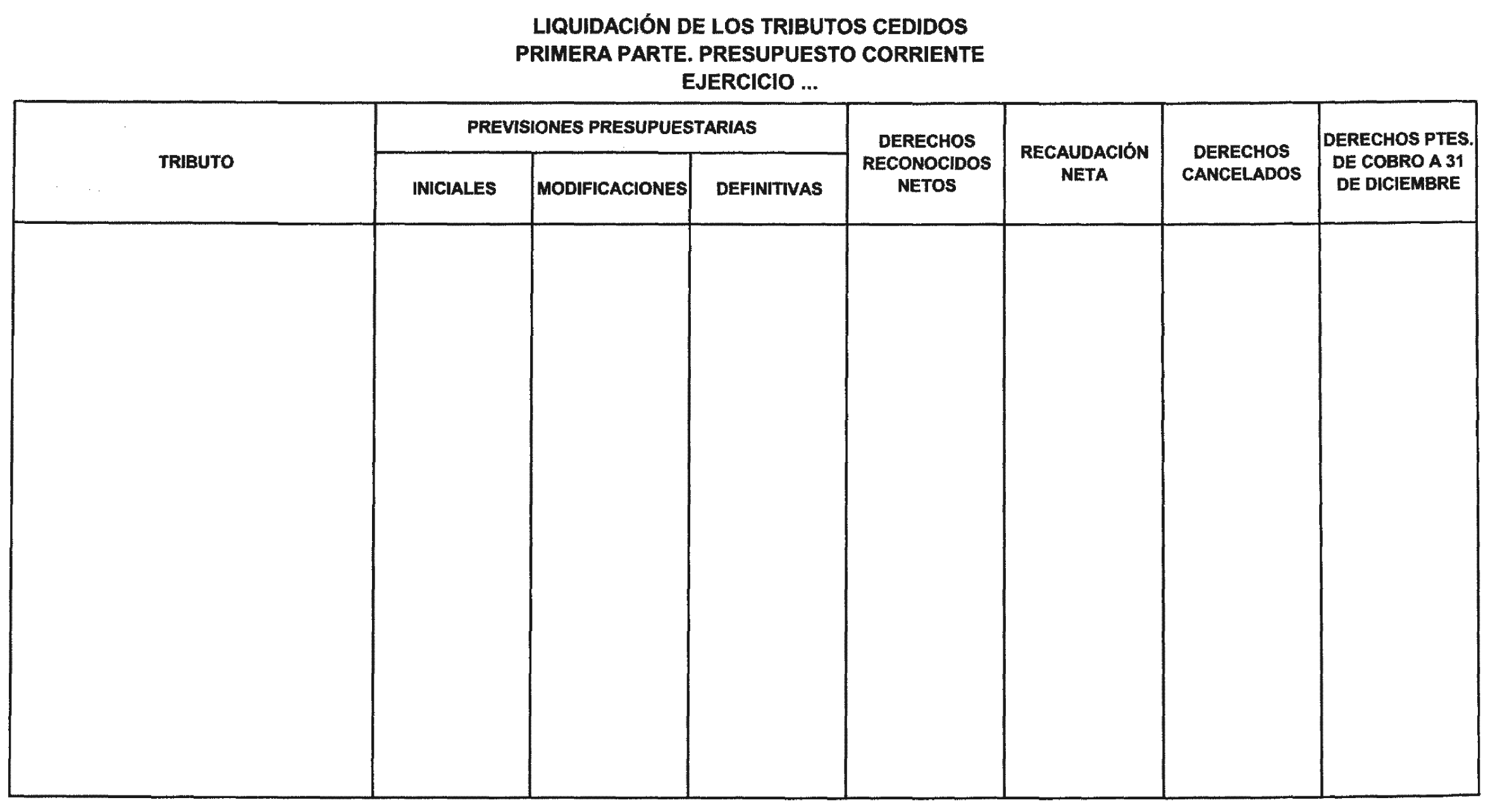

Primera parte: Presupuesto corriente.

Comprenderá la gestión de los tributos cedidos realizada durante el ejercicio presupuestario a que la Cuenta se refiera, incluyendo información sobre las previsiones presupuestarias, los derechos reconocidos netos, la extinción de los mismos por recaudación o cancelación y los derechos pendientes de cobro a 31 de diciembre.

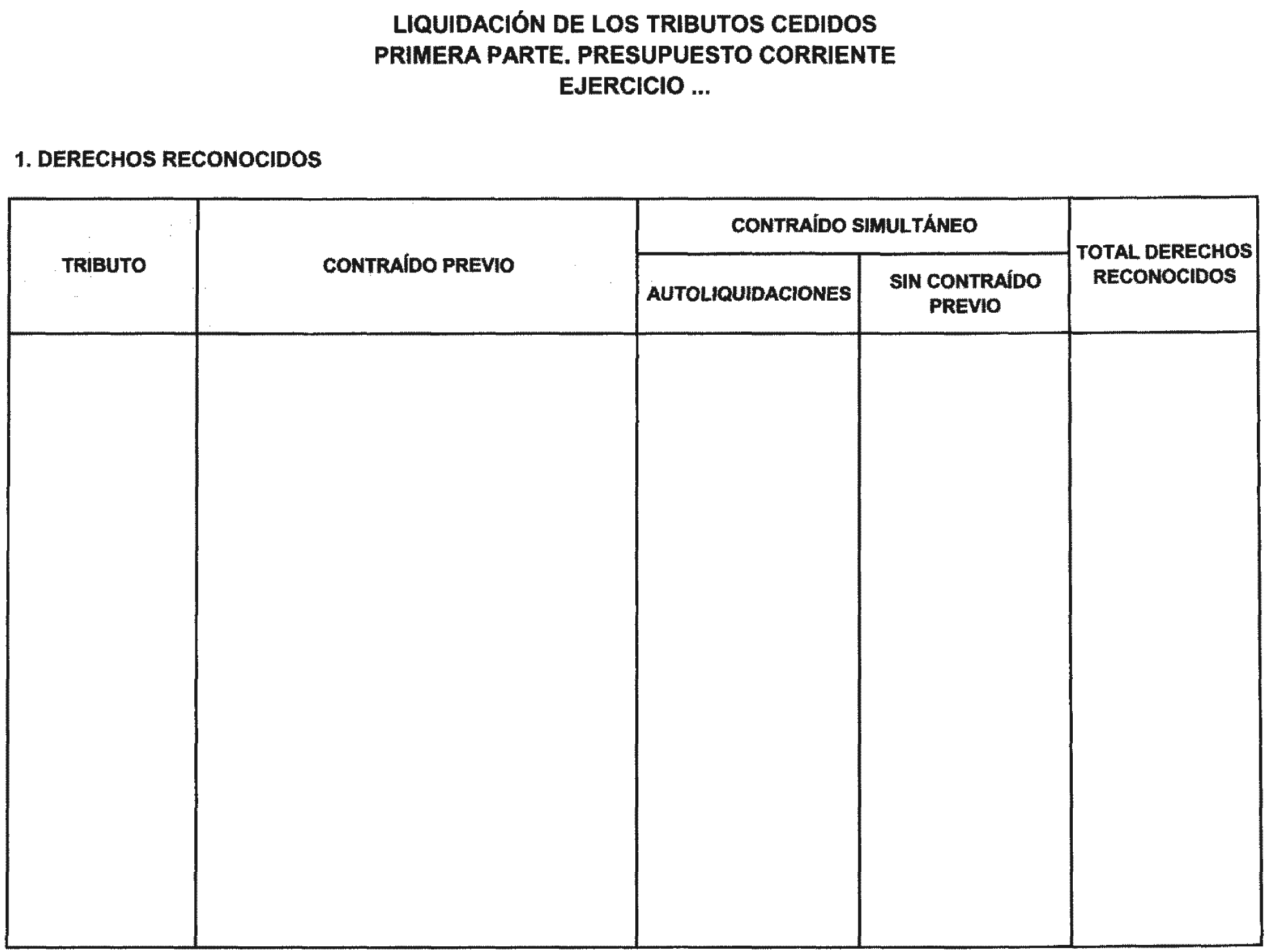

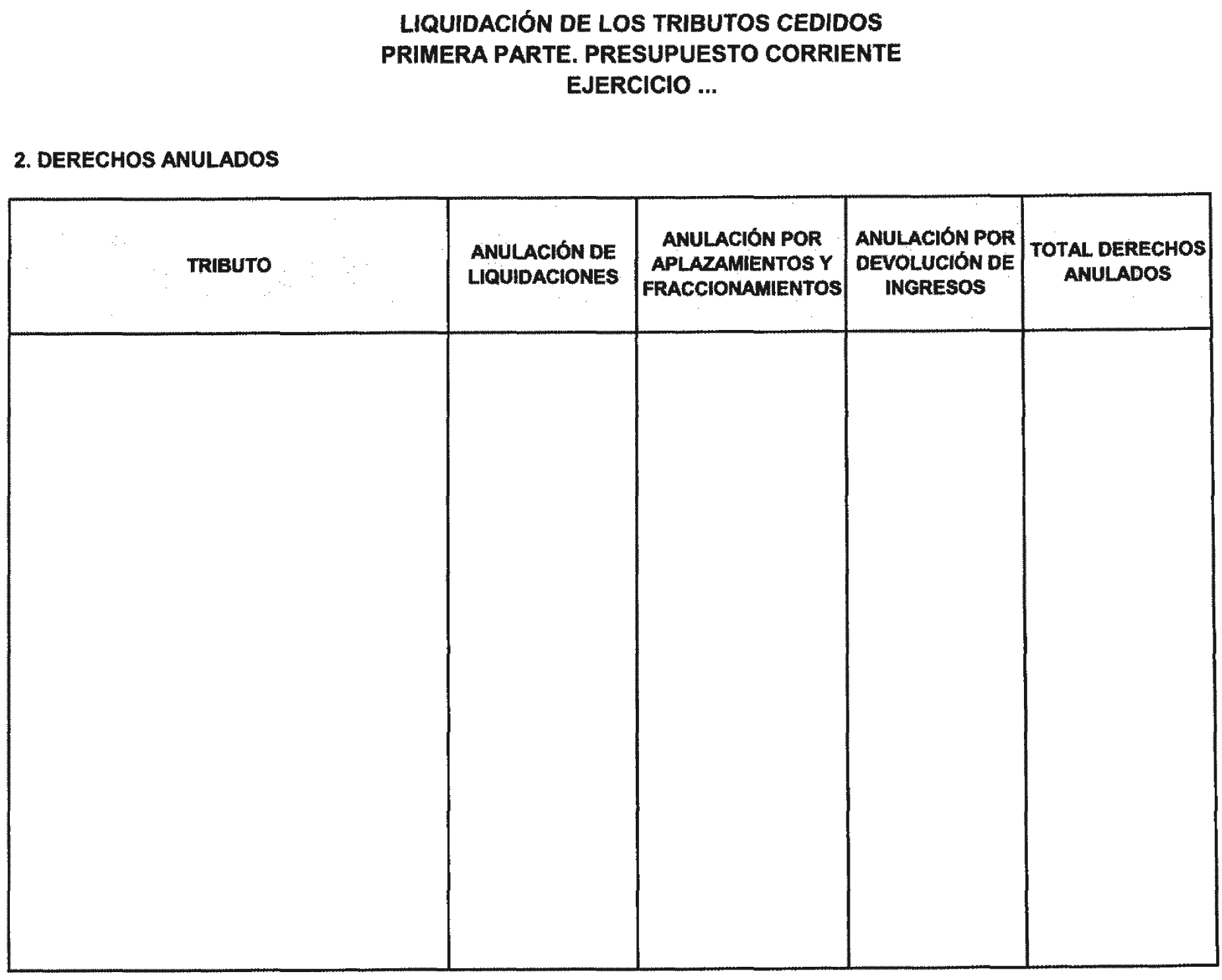

La información, para todos y cada uno de los tributos cedidos, de los derechos reconocidos netos será la siguiente:

Derechos reconocidos: Reflejará las liquidaciones del ejercicio, cualquiera que sea el período de devengo, distinguiendo entre liquidaciones de contraído previo (aquellas practicadas por la Administración) y declaraciones autoliquidadas (aquellas en las que el contribuyente realiza la declaración del hecho imponible y la liquidación del impuesto y efectúa el ingreso del mismo).

Derechos anulados: Incluirá el importe de las liquidaciones anuladas durante el ejercicio, distinguiendo entre anulación de liquidaciones, anulación por concesión de aplazamientos y fraccionamientos y anulación por devolución de ingresos.

Derechos reconocidos netos: Diferencia entre los derechos reconocidos y los derechos anulados.

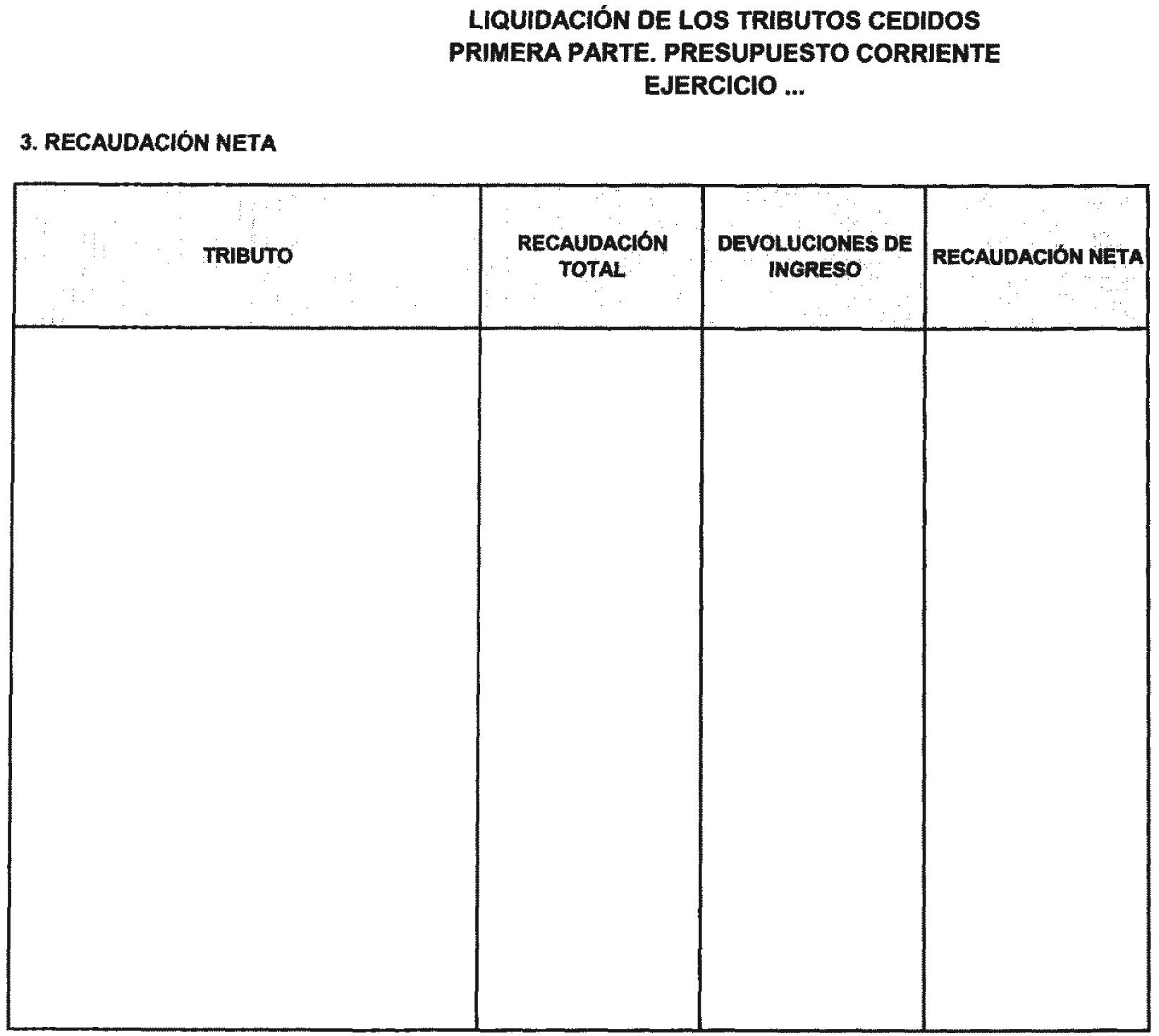

La información, para todos y cada uno de los tributos cedidos, de la extinción por recaudación o cancelación de los derechos será la siguiente:

Recaudación total: Importe de los ingresos en efectivo realizados durante el ejercicio de los derechos reconocidos en el presupuesto corriente.

Devoluciones de ingresos: Importe de las devoluciones efectivamente pagadas durante el ejercicio, cualquiera que fuere el ejercicio en que tuvo lugar el ingreso.

Recaudación neta: Diferencia entre la recaudación total y las devoluciones de ingreso.

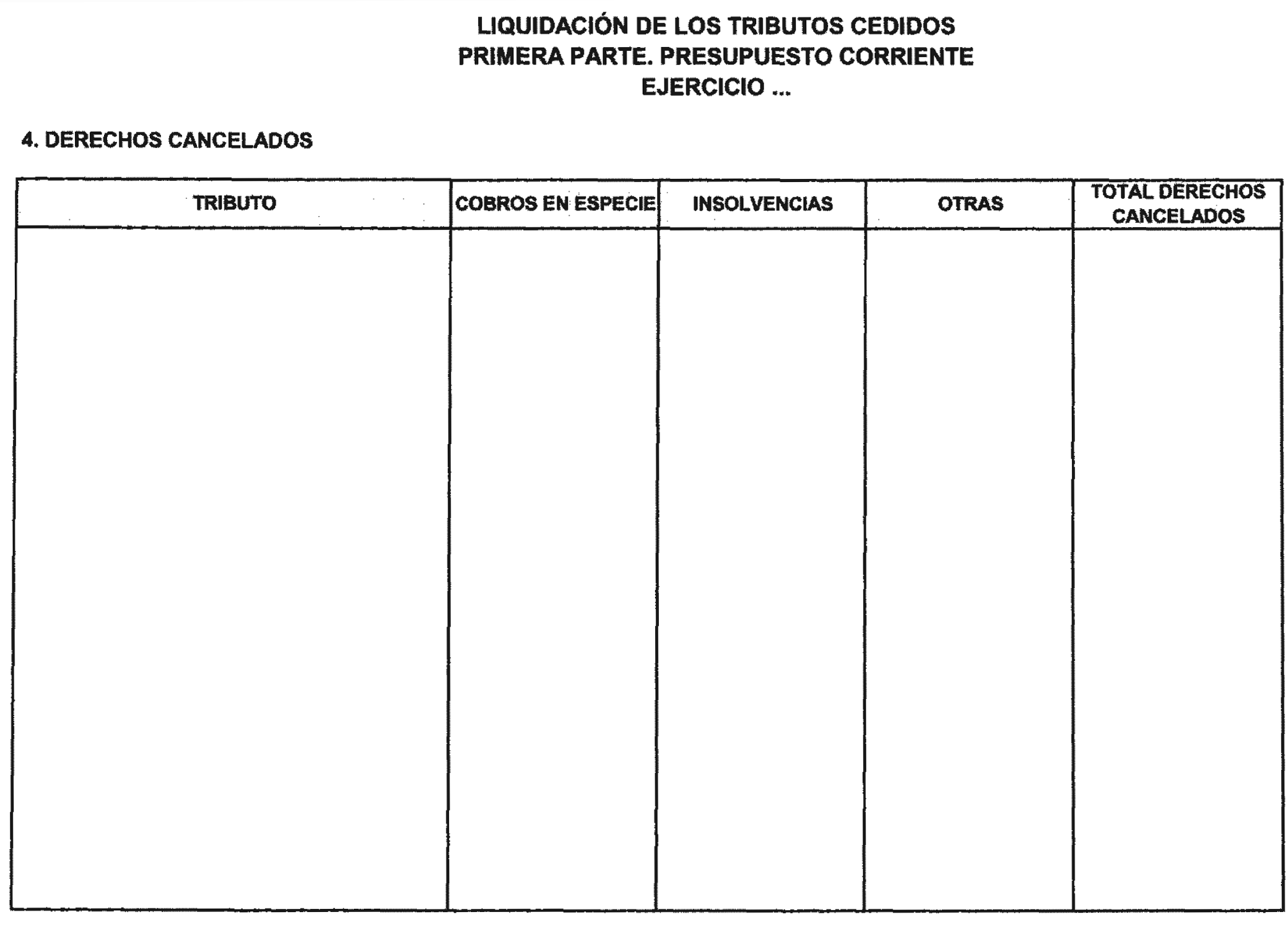

Derechos cancelados: Distinguiendo entre derechos cancelados por cobros en especie, derechos cancelados por insolvencias (que se registrarán cuando se haya declarado la insolvencia firme de un deudor) y derechos cancelados por otras causas.

Se informará también de los derechos pendientes de cobro a 31 de diciembre: Importe correspondiente a aquellos derechos reconocidos netos que no han sido ingresados ni cancelados, quedando pendiente su cobro a 31 de diciembre.

Segunda parte: Presupuestos cerrados.

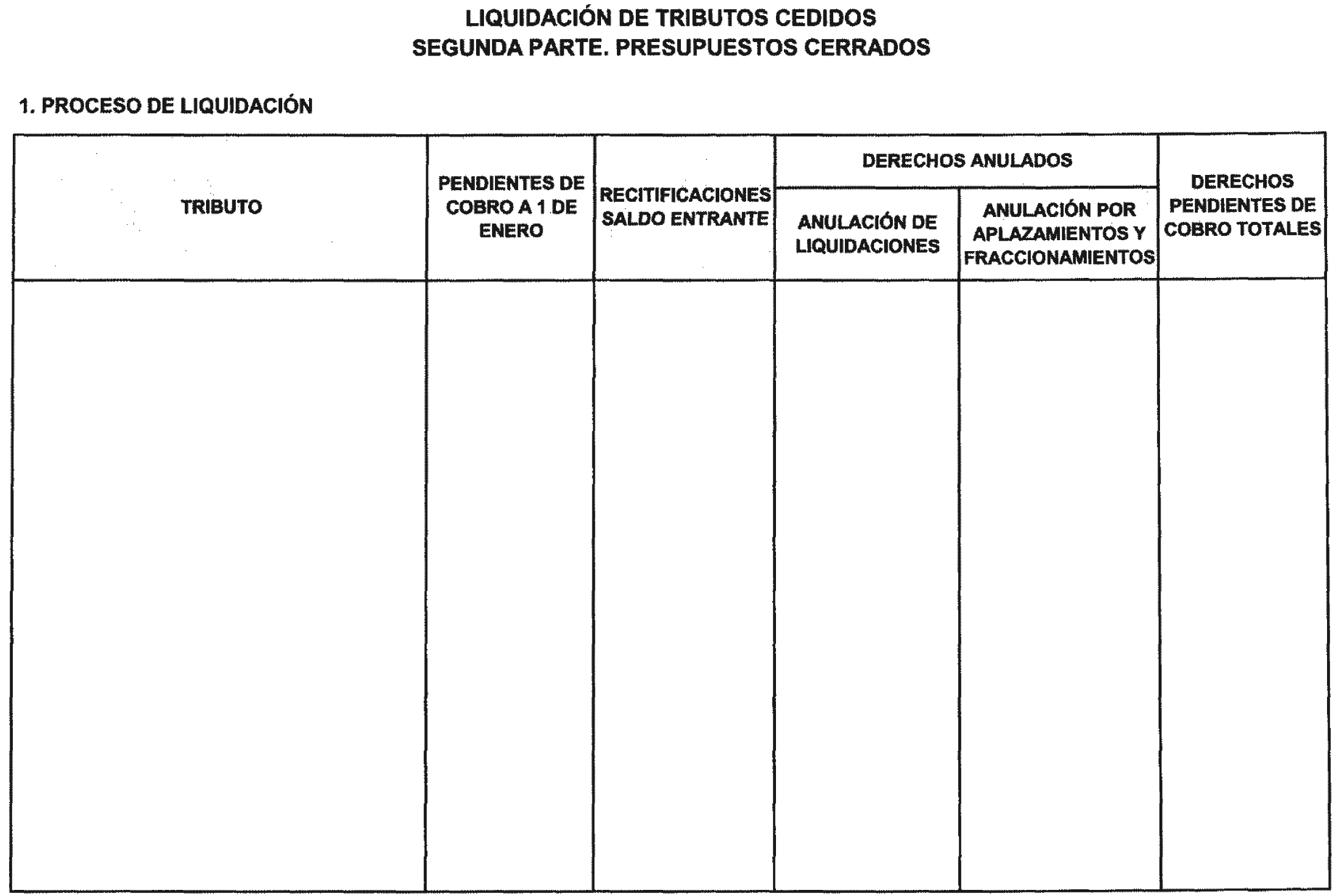

Comprenderá la gestión realizada durante el ejercicio de los tributos cedidos correspondiente a derechos reconocidos en ejercicios anteriores a aquel a que se refiera la Cuenta, incluyendo información sobre los derechos pendientes de cobro en 1 de enero, las posibles rectificaciones de los mismos, las anulaciones, su extinción por recaudación o cancelación y los derechos pendientes de cobro en 31 de diciembre.

La información, para todos y cada uno de los tributos cedidos, que se facilitará del proceso de liquidación de los derechos reconocidos será la siguiente:

Derechos pendientes de cobro a 1 de enero: Recogerá el importe correspondiente a los derechos reconocidos en ejercicios anteriores pendientes de cobro a 1 de enero.

Rectificaciones de saldo entrante: Recogerá las rectificaciones de saldo entrante de derechos reconocidos en ejercicios anteriores pendientes de cobro a 1 de enero.

Derechos anulados: Recogerá las anulaciones de los derechos reconocidos en ejercicios anteriores pendientes de cobro a 1 de enero, distinguiendo entre derechos anulados por anulación de liquidaciones y derechos anulados por concesión de aplazamientos y fraccionamientos.

Derechos pendientes de cobro totales: Recogerá la diferencia entre los derechos pendientes de cobro a 1 de enero más las rectificaciones de saldo entrante y los derechos anulados.

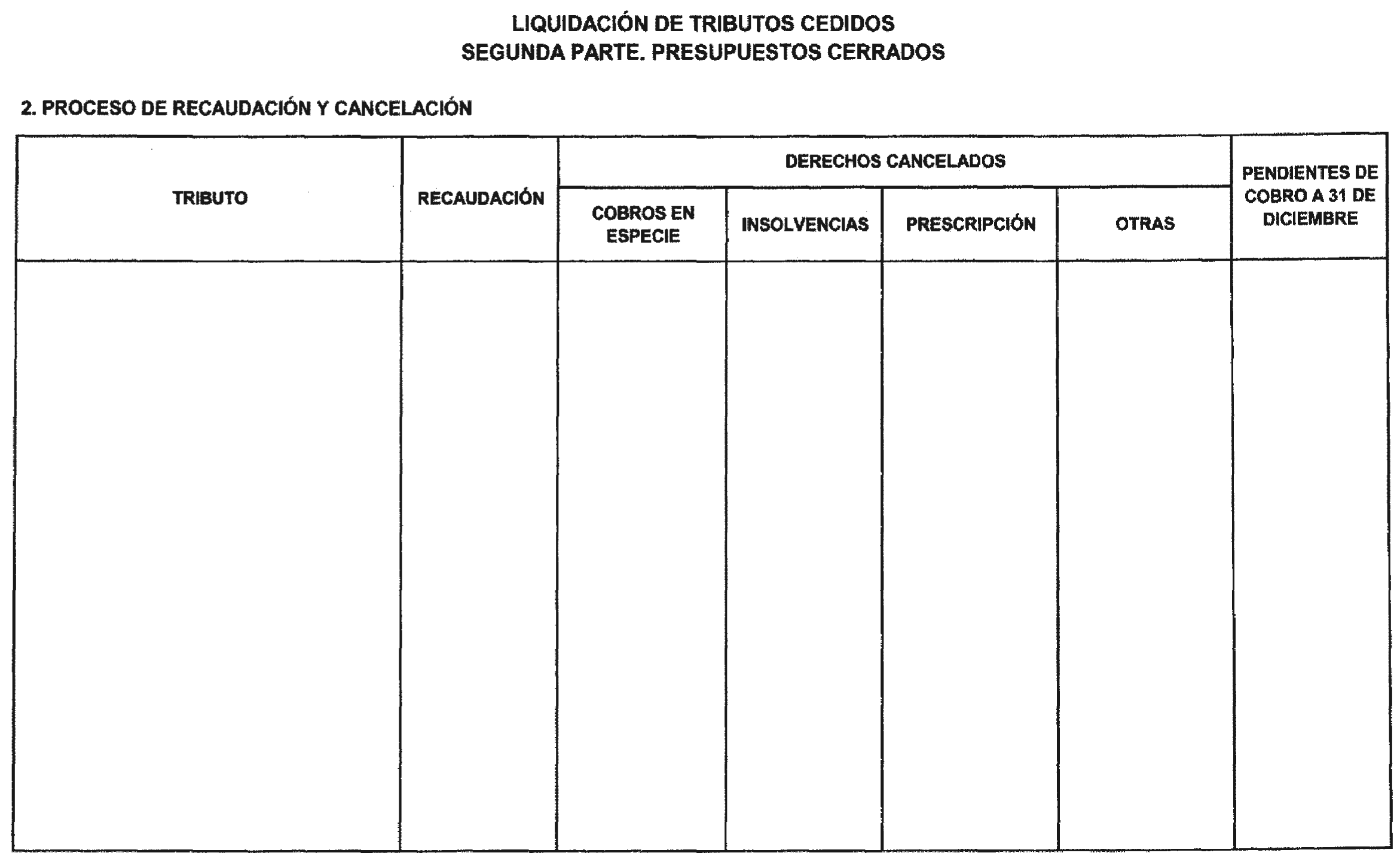

La información, para todos y cada uno de los tributos cedidos, que se facilitará de la extinción por recaudación o cancelación de derechos será la siguiente:

Recaudación: Derechos de ejercicios cerrados recaudados en efectivo durante el ejercicio.

Derechos cancelados: Cancelaciones de los derechos reconocidos en ejercicios anteriores y pendientes de cobro a 1 de enero, distinguiendo entre derechos cancelados por cobros en especie, derechos cancelados por insolvencias, derechos cancelados por prescripción y derechos cancelados por otras causas.

También se facilitará información sobre los derechos pendientes de cobro a 31 de diciembre: Derechos pendientes de cobro totales minorados por la recaudación y los derechos cancelados.

Tercera parte: Beneficios fiscales.

Se consignará el importe de los beneficios fiscales de cada tributo, con el desarrollo que figura en el anexo III de esta Orden.

Durante el período de tiempo que la gestión recaudatoria de los tributos cedidos relacionados en el anexo I sea realizada por la Agencia Estatal de Administración Tributaria, se cumplimentarán como ingresos sin contraído previo del Presupuesto corriente los importes percibidos por las Comunidades Autónomas.

Quedan derogadas la Orden de 6 de junio de 1988 por la que se aprueba la adaptación de las cuentas a rendir por tributos cedidos a la modificación en la Agrupación de Presupuestos cerrados y la Orden de 22 de noviembre de 1984, reguladora de las cuentas a rendir por Tributos cedidos a Comunidades Autónomas.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» y resultará aplicable a las Cuentas relativas al ejercicio económico 2003 y posteriores.

Madrid, 4 de marzo de 2004.

MONTORO ROMERO

Impuesto sobre Sucesiones y Donaciones.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Impuesto Especial sobre Determinados Medios de Transporte.

Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos.

Tributos sobre el Juego.

BENEFICIOS FISCALES

Liquidación de tributos cedidos. Tercera parte

Beneficios fiscales ejercicio .............

| Beneficios fiscales | Total año XXXX |

|---|---|

| I. Impuesto sobre Sucesiones y Donaciones: | |

| Reducciones en la base imponible: | |

| 1. Adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio. | |

| 2. Adquisición de bienes y derechos por donación o por cualquier otro negocio jurídico a título gratuito e ínter vivos. | |

| 3. Percepción de cantidades por los beneficiarios de contratos de seguro. | |

| Tarifa del impuesto: | |

| 1. Adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio. | |

| 2. Adquisición de bienes y derechos por donación o por cualquier otro negocio jurídico a título gratuito e ínter vivos. | |

| 3. Percepción de cantidades por los beneficiarios de contratos de seguro. | |

| Coeficientes multiplicadores: | |

| 1. Adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio. | |

| 2. Adquisición de bienes y derechos por donación o por cualquier otro negocio Purídico a título gratuito e ínter vivos. | |

| 3. Percepción de cantidades por los beneficiarios de contratos de seguro. | |

| Deducciones y bonificaciones: | |

| Adquisiciones de bienes y derechos por herencia, legado o cualquier otro título sucesorio. | |

| Adquisición de bienes y derechos por donación o por cualquier otro negocio jurídico a título gratuito e ínter vivos. | |

| Percepción de cantidades por los beneficiarios de contratos de seguro. | |

| II. Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados: | |

| Deducciones y bonificaciones de la cuota: | |

| 1. Transmisiones patrimoniales onerosas. | |

| 2. Actos jurídicos documentados. | |

| III. Tributos sobre el juego: | |

| Base imponible. | |

| Exenciones. | |

| Bonificaciones. |

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid