Agencia Estatal Boletín Oficial del Estado

El artículo 87.2, letra e), de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, dispone que reglamentariamente podrán establecerse obligaciones de suministro de información para la Entidad Pública Empresarial de Loterías y Apuestas del Estado, las Comunidades Autónomas, la Cruz Roja y la Organización Nacional de Ciegos, respecto de los premios que satisfagan exentos del Impuesto sobre la Renta de las Personas Físicas.

De acuerdo con lo dispuesto en el párrafo anterior, el artículo cuarto del Real Decreto 1968/1999, de 23 de diciembre, por el que se modifican determinados artículos del Reglamento del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre la Renta de No Residentes y del Reglamento de Planes y Fondos de Pensiones, en materia de dietas, obligación de declarar, pagos a cuenta y obligaciones de información («Boletín Oficial del Estado» del 30), da nueva redacción al artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, estableciendo en el apartado 4 que las entidades citadas anteriormente deberán presentar, en los treinta primeros días naturales del mes de enero del año inmediato siguiente, una declaración informativa de los premios que hayan satisfecho exentos del Impuesto sobre la Renta de las Personas Físicas, en cuyo contenido, además de los datos identificativos del pagador, podrá exigirse que consten la identificación, con nombre y apellidos y número de identificación fiscal, de los perceptores, así como el importe o valor de los premios recibidos que excedan de la cuantía que a estos efectos fije el Ministro de Economía y Hacienda.

En el apartado 5 de este artículo 66 se autoriza al Ministro de Economía y Hacienda para que fije la forma y lugar de presentación de esta declaración informativa, así como el procedimiento y las condiciones en que proceda su presentación en soporte directamente legible por ordenador o por medios telemáticos.

Para dar cumplimiento a lo establecido en estos preceptos normativos y con el objeto de facilitar un adecuado conocimiento de estas rentas exentas y de los perceptores premiados resulta necesario regular el cauce formal que deben seguir las entidades que se hallan obligadas a su cumplimiento.

Asimismo, con el fin de facilitar las relaciones de los contribuyentes con la Administración y de agilizar el cumplimiento de las obligaciones tributarias de suministro informativo periódico a la Administración Tributaria, se ha considerado oportuno establecer un sistema de presentación y transmisión de los datos que configuran el contenido de este modelo 183 a través de un sistema electrónico por teleproceso. A estos efectos, la presente Orden extiende al modelo 183 la aplicabilidad de la regulación de la Orden de 21 de diciembre de 2000 por la que se establece el procedimiento para la presentación telemática por teleproceso de las declaraciones correspondientes a los modelos 187, 188, 190, 193, 194, 196, 198, 296, 345 y 347 («Boletín Oficial del Estado» del 28).

En consecuencia, haciendo uso de las autorizaciones conferidas por los apartados 4 y 5 del artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, y de acuerdo con lo establecido en el artículo 2 del Real Decreto 557/2000, de 27 de abril, de Reestructuración de los Departamentos Ministeriales («Boletín Oficial del Estado» del 28), en cuya virtud corresponde al Ministerio de Hacienda el ejercicio de las competencias hasta ahora atribuidas al Ministerio de Economía y Hacienda, a través de los órganos a que se refiere el apartado 1 del citado artículo, así como de las restantes que tengo conferidas, dispongo:

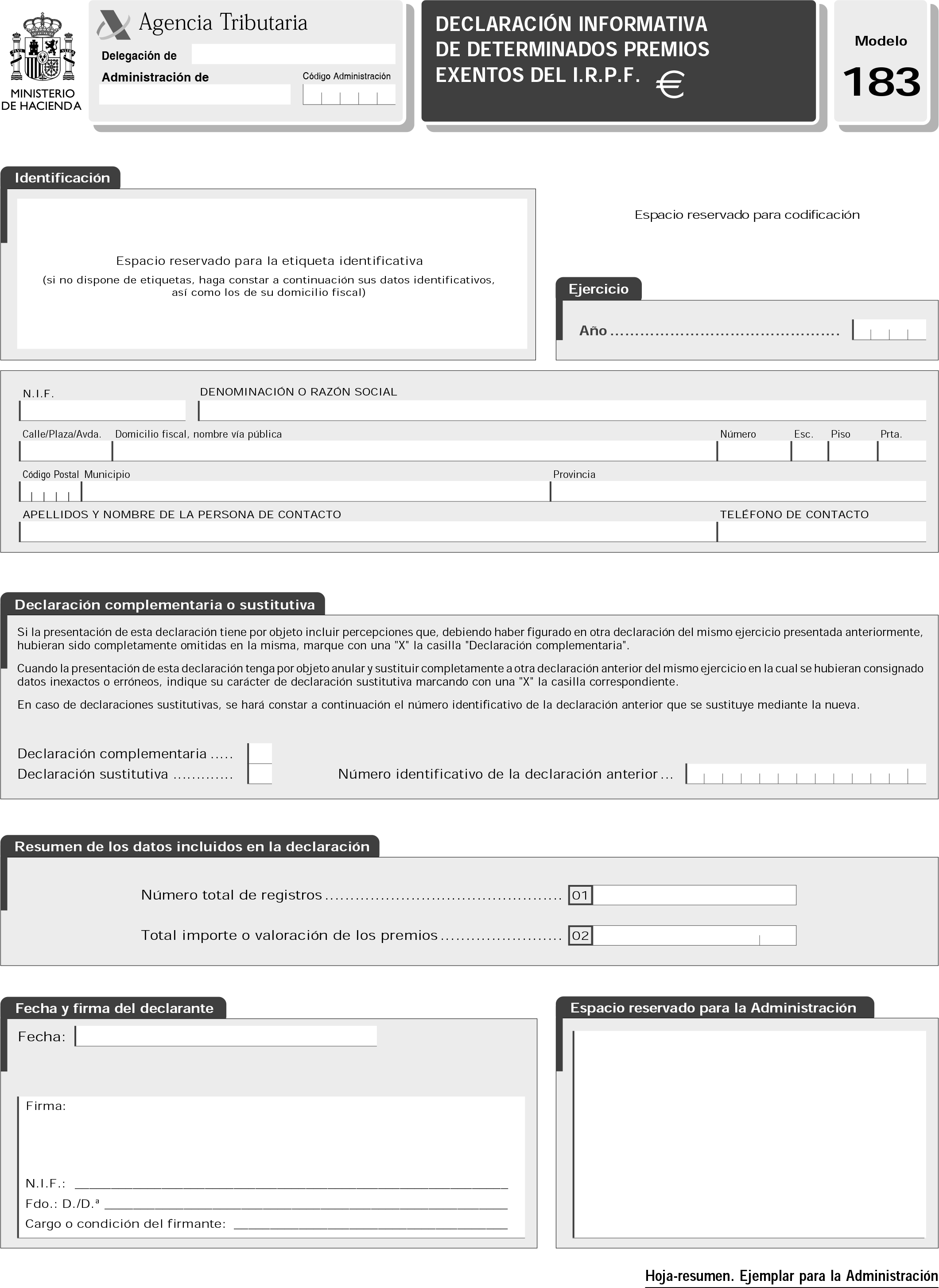

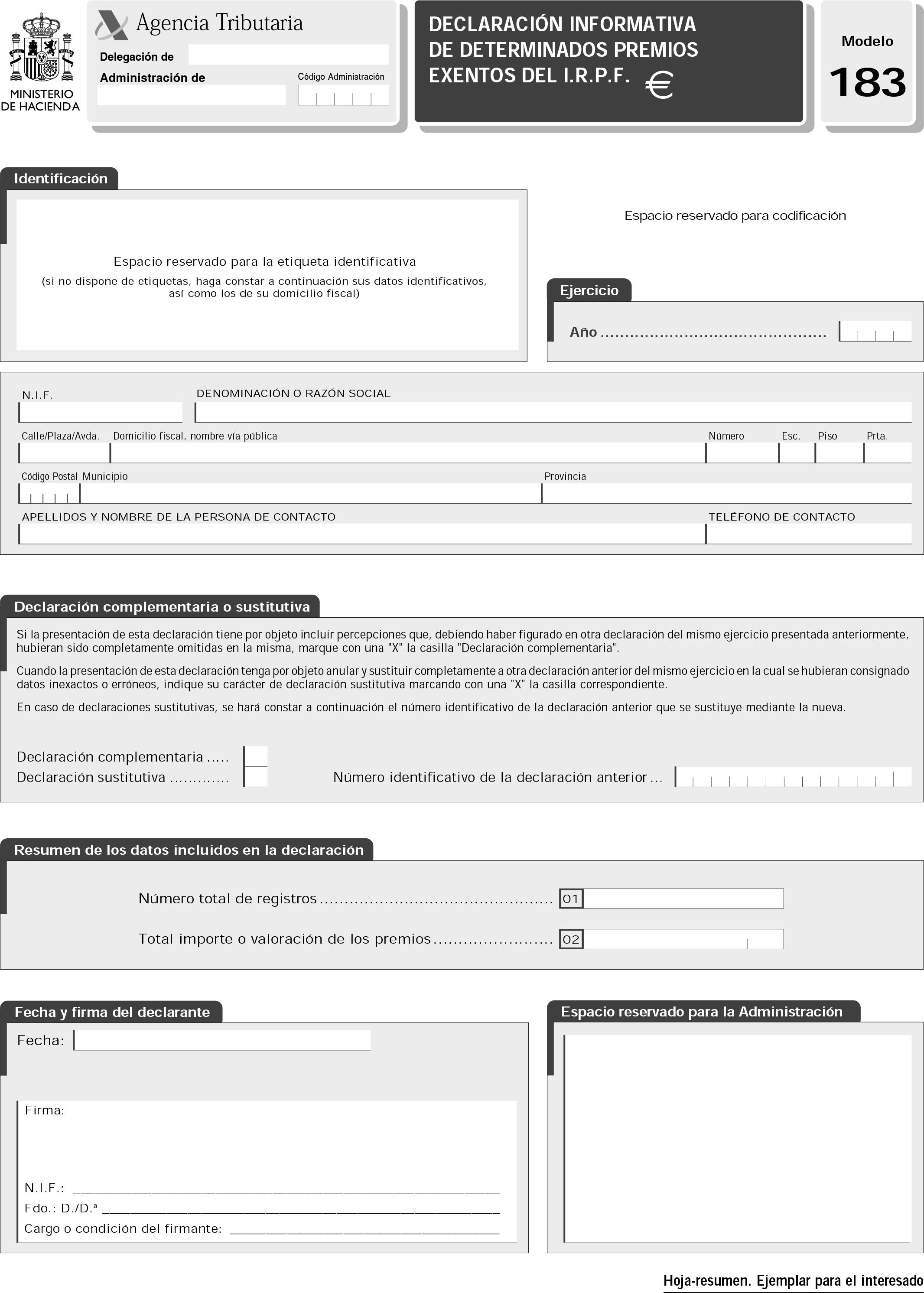

Uno. Se aprueba el modelo 183 «Declaración informativa de determinados premios exentos del Impuesto sobre la Renta de las Personas Físicas», que figura en el anexo I de esta Orden. Dicho modelo se compone de una hoja-resumen que consta de dos ejemplares, uno para la Administración y otro para el interesado, así como del soporte directamente legible por ordenador.

El número de justificante que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 171.

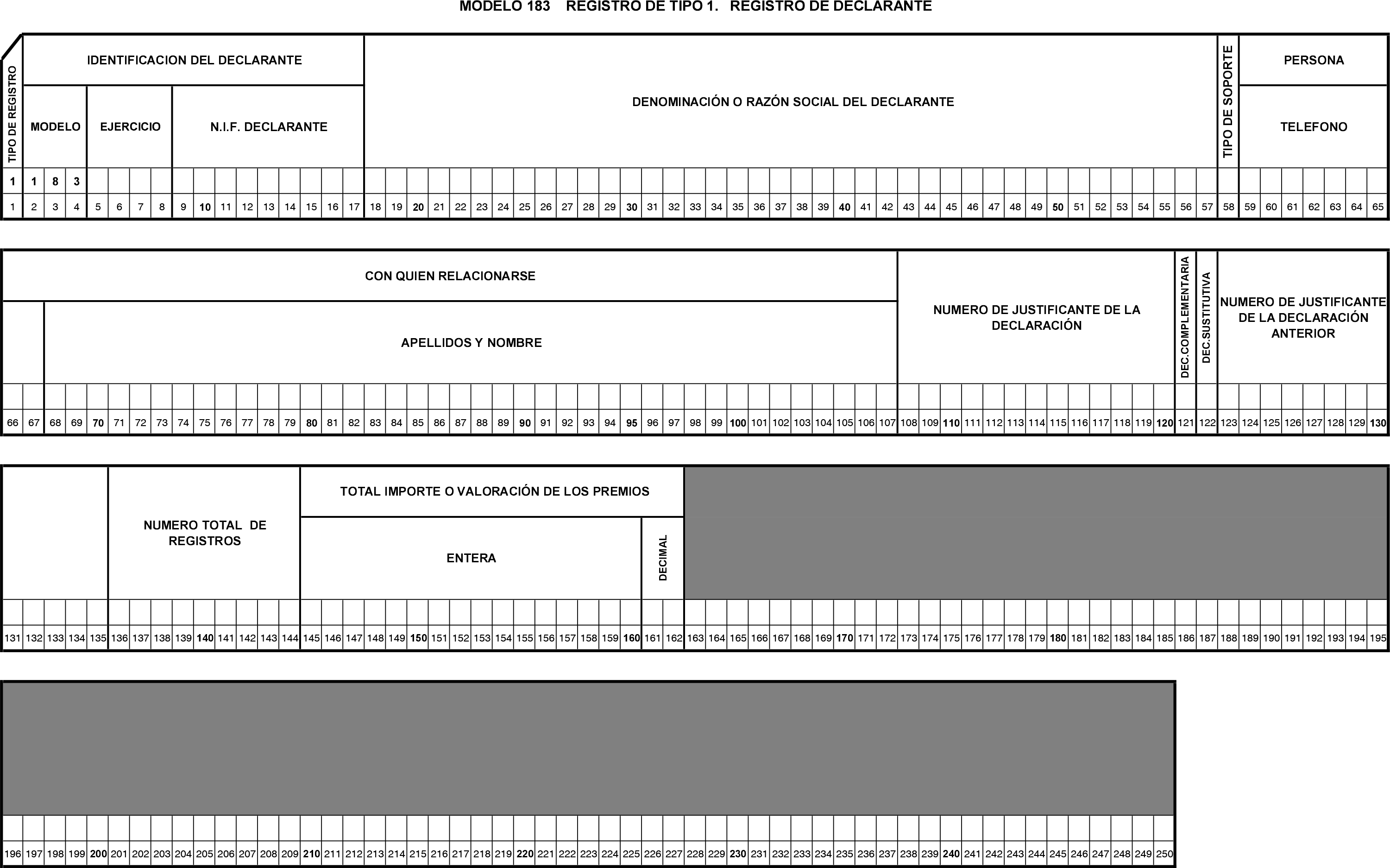

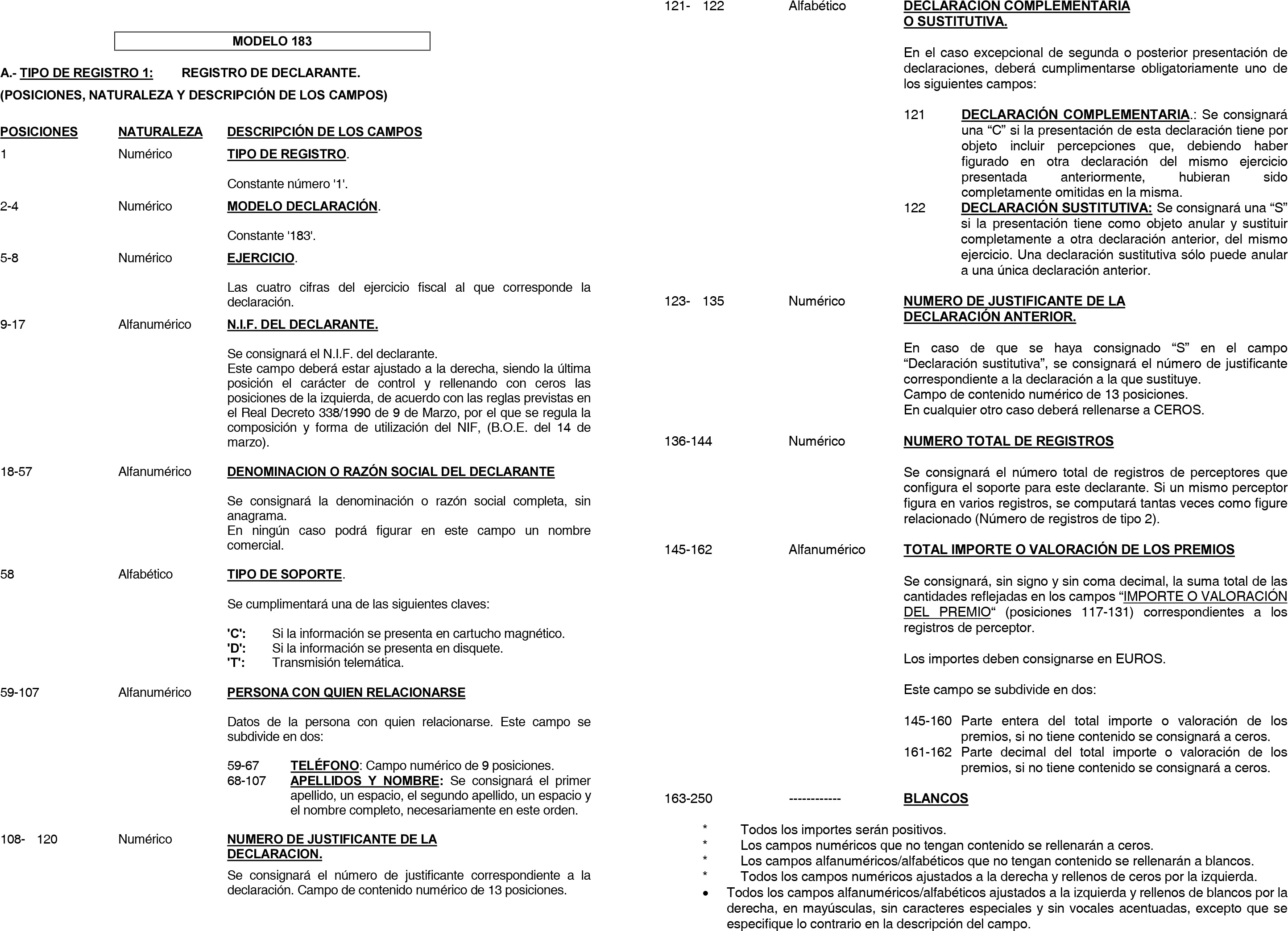

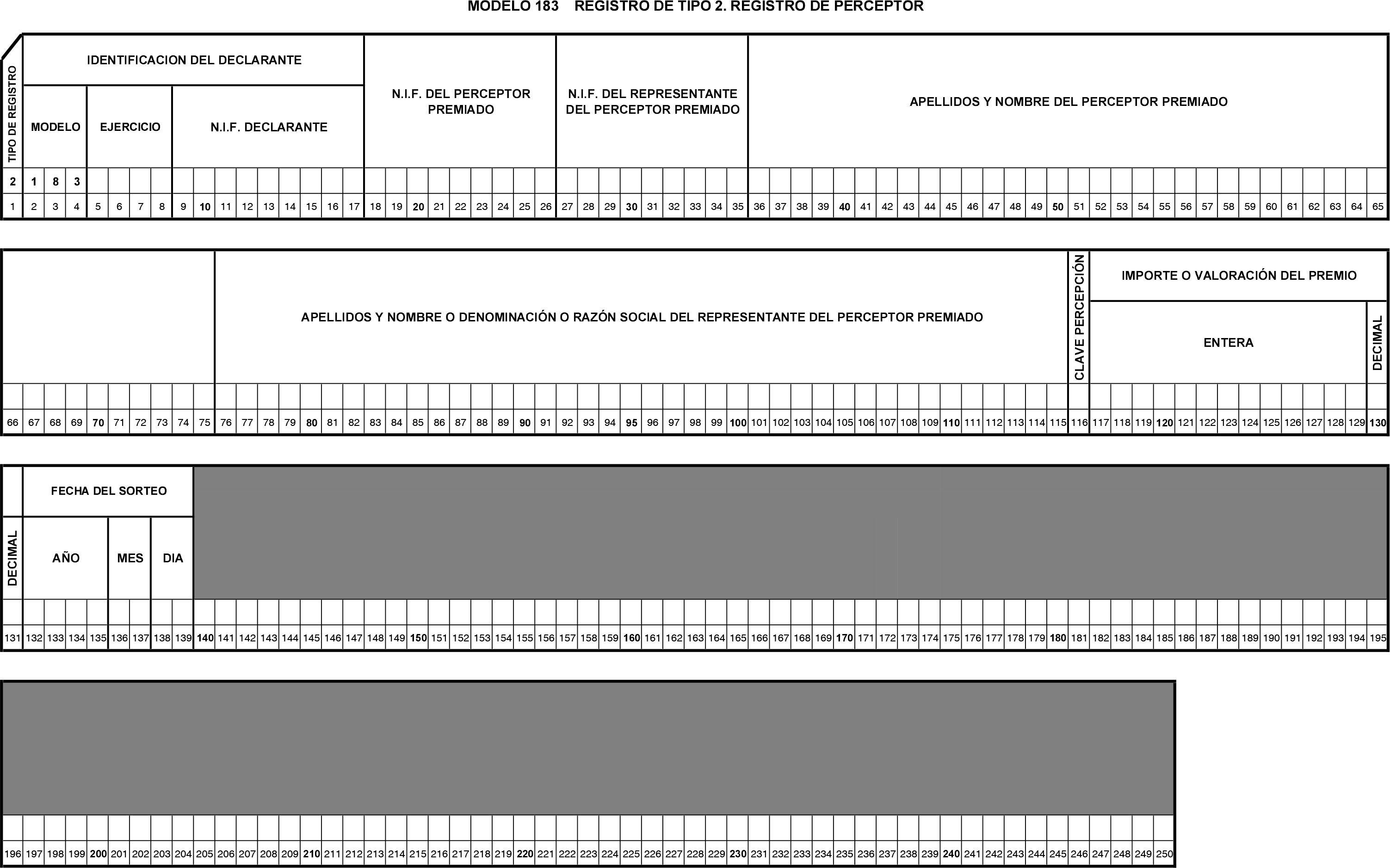

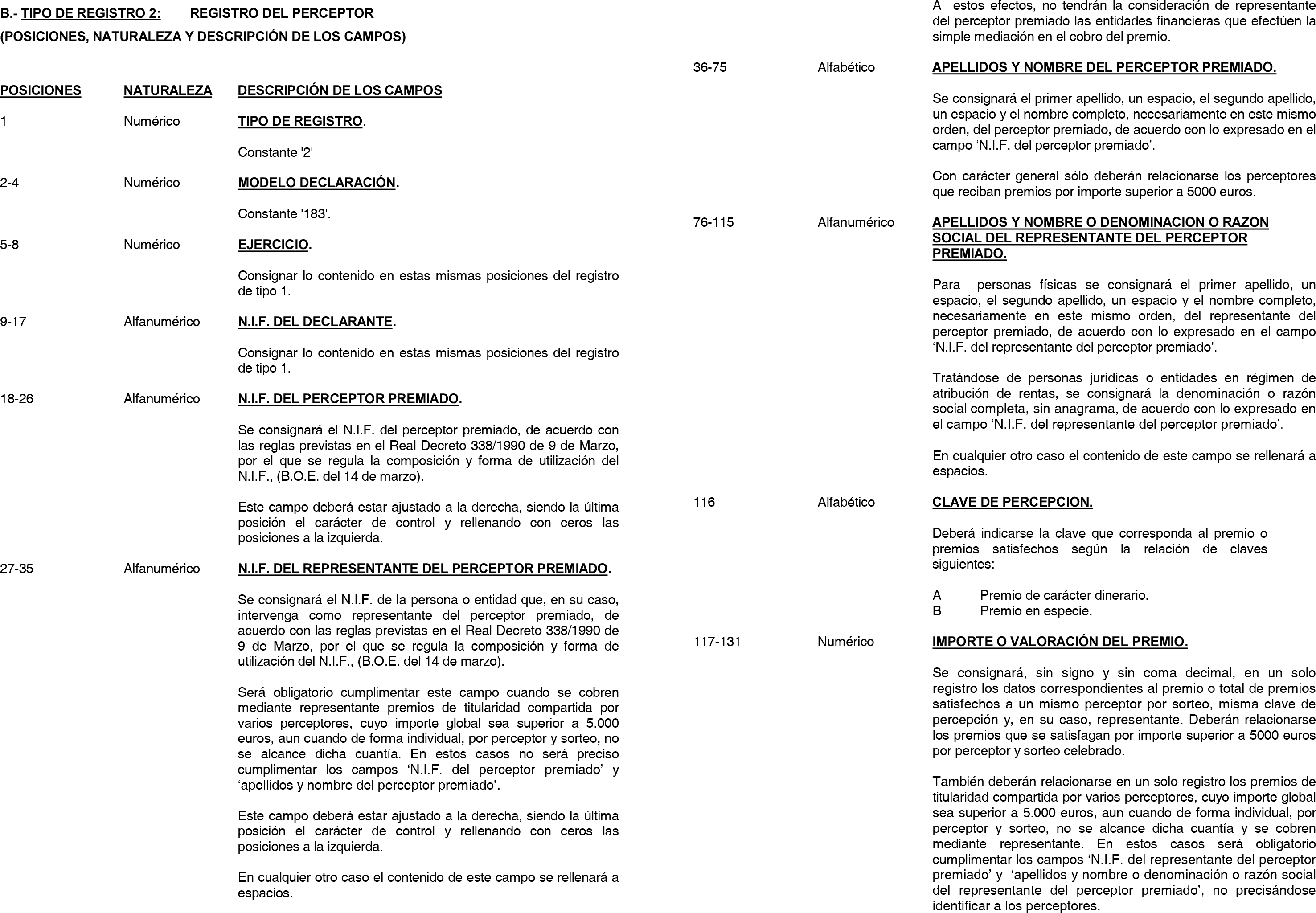

Dos. Se aprueban los diseños físicos y lógicos que figuran en el anexo II de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador.

Tres. Será obligatoria, en todo caso, la presentación en soporte directamente legible por ordenador del modelo 183, sin perjuicio de lo establecido en el último párrafo del subapartado uno del apartado segundo de la citada Orden de 21 de diciembre de 2000, relativo al cumplimiento de la obligación de presentación en soporte directamente legible por ordenador mediante la presentación telemática por teleproceso.

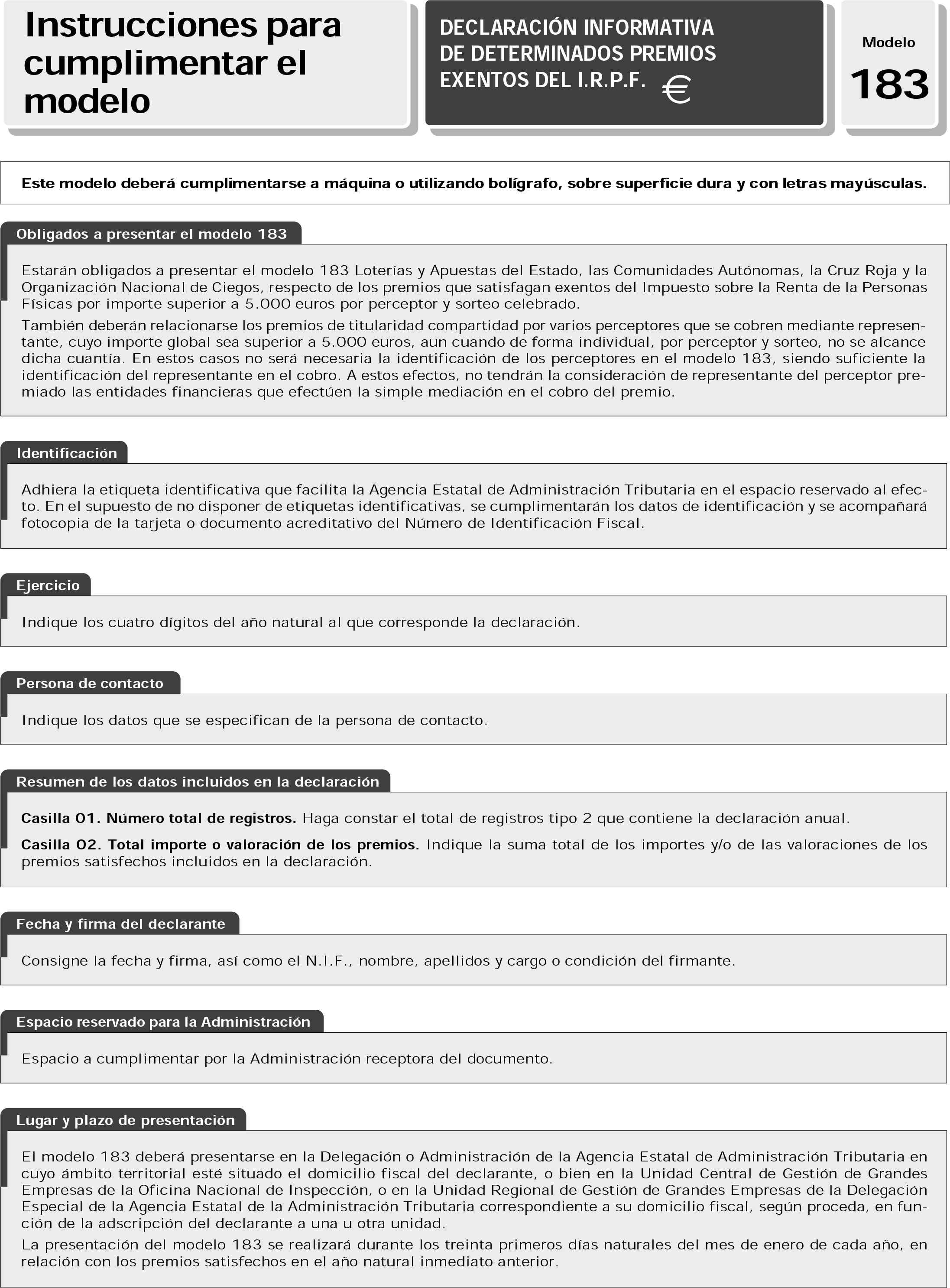

Estarán obligados a presentar el modelo 183, Loterías y Apuestas del Estado, las Comunidades Autónomas, la Cruz Roja y la Organización Nacional de Ciegos, respecto de los premios exentos del Impuesto sobre la Renta de las Personas Físicas que satisfagan por importe superior a 5.000 euros por perceptor y sorteo celebrado. No obstante lo anterior, también deberán relacionarse los premios superiores a 5.000 euros por sorteo, cuando a los perceptores premiados les corresponda un importe que no supere esta cuantía.

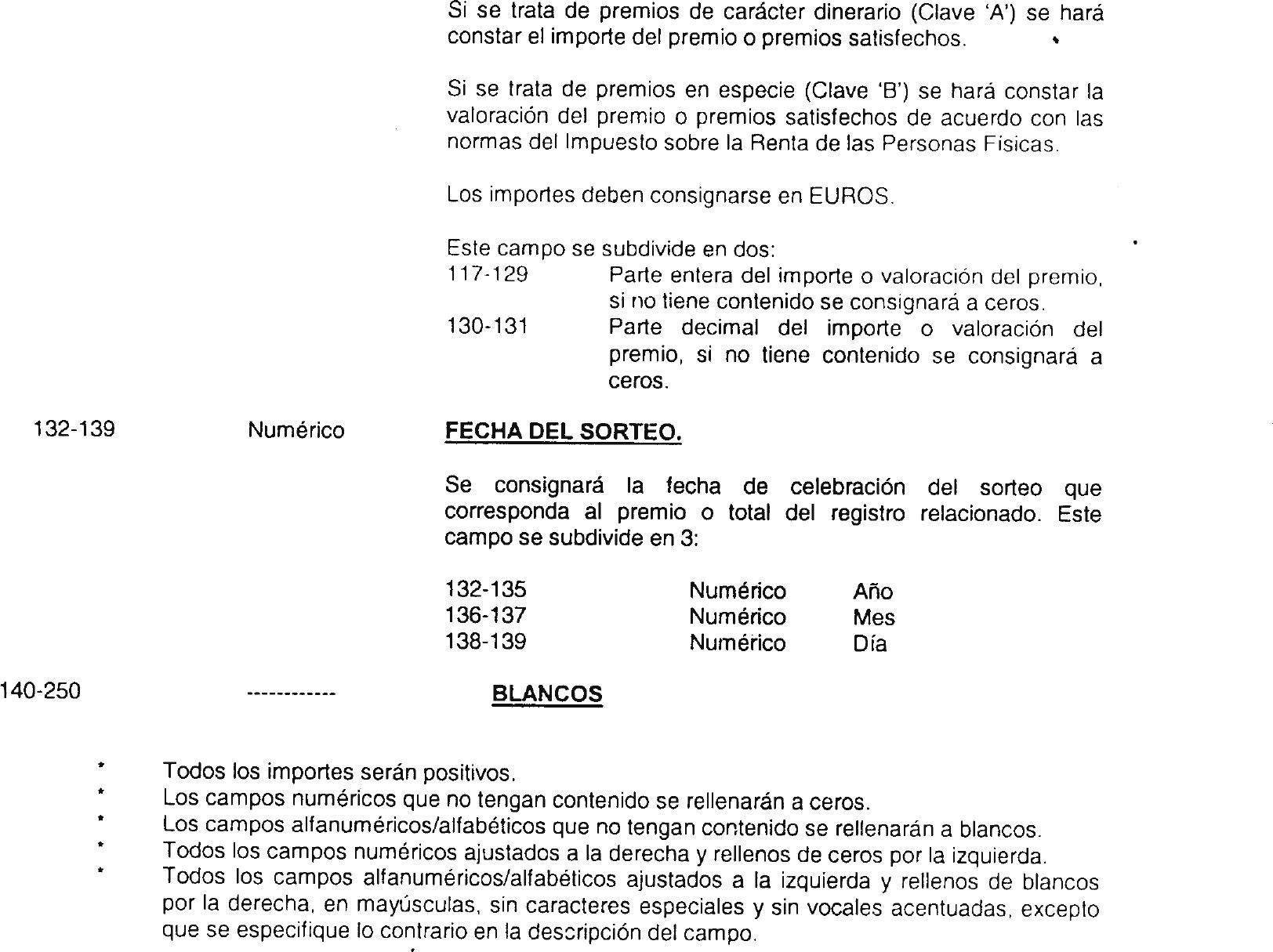

Deberán hacerse constar en el modelo 183 para cada sorteo celebrado y de acuerdo con las especificaciones contenidas en el anexo II de esta Orden, los siguientes datos:

Nombre y apellidos y número de identificación fiscal del perceptor premiado.

Nombre y apellidos o denominación o razón social y número de identificación fiscal del representante del perceptor premiado cuando se cobren mediante representante premios de titularidad compartida por varios perceptores, cuyo importe global sea superior a 5.000 euros, aun cuando de forma individual, por perceptor y sorteo, no se alcance dicha cuantía. A estos efectos, no tendrán la consideración de representante del perceptor premiado las entidades financieras que efectúen la simple mediación en el cobro del premio.

Total importe o valoración del premio o premios satisfechos.

Fecha del sorteo.

Uno. El modelo 183 en soporte magnético deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del declarante, o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección, o en la Unidad Regional de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda, en función de la adscripción del declarante a una u otra Unidad.

Dos. La presentación del modelo 183 se realizará en los treinta primeros días naturales del mes de enero de cada año, en relación con los premios satisfechos en el año natural inmediato anterior.

Uno. El declarante del modelo 183 presentará los siguientes documentos y soportes:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 183, debidamente firmados y en los que se habrán hecho constar los datos de identificación del declarante, así como los demás que en la citada hoja-resumen se solicitan.

Cada uno de los dos ejemplares del modelo deberá llevar adherida la etiqueta identificativa que elabora la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellado por la oficina receptora, el declarante retirará el ejemplar para el interesado de la hoja-resumen del modelo 183 presentado, que servirá como justificante de la entrega.

2. El soporte directamente legible por ordenador, que deberá tener adherida una etiqueta en el exterior en la que se harán constar los datos que se especifican a continuación y necesariamente en este orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación.

b) Ejercicio.

c) Modelo de presentación: 183.

d) Número de justificante de la hoja-resumen que se acompaña.

e) Número de identificación fiscal (NIF) del declarante.

f) Razón social o denominación del declarante.

g) Domicilio fiscal, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte en disquetes de 3 ½: 720 KB o 1.44 MB.

Para hacer constar los referidos datos bastará consignar cada uno de ellos precedido de la letra que corresponda según la relación anterior.

En caso de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/N, 2/N, etc., siendo N el número total de soportes de que consta el archivo que será único por presentador. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impida a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no válida la declaración informativa a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Tres. Por razones de seguridad los soportes legibles directamente por ordenador no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

Se incluye en el ámbito de aplicación del sistema de presentación telemática por teleproceso establecido en el apartado primero de la Orden de 21 de diciembre de 2000 al modelo 183 aprobado por la presente Orden.

Las condiciones generales y el procedimiento para su presentación por este sistema son los establecidos en los apartados segundo y tercero de la citada Orden. A estos efectos, se entenderá cumplida la obligación de presentar la declaración ajustada al modelo 183 en soporte directamente legible por ordenador, mediante la presentación telemática de la misma.

La presentación telemática por teleproceso del modelo 183 se realizará en el mismo plazo que el establecido en el número dos del apartado cuarto de la presente Orden.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y afectará por primera vez a las declaraciones que contengan la información relativa a los premios satisfechos en el año 2002.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 12 de marzo de 2002.

MONTORO ROMERO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid